So sánh COSO ERM (2017) và IC (2013): Điểm tương đồng và khác biệt môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Được thiết lập để cung cấp một sự đảm bảo hợp lý nhằm đạt đượccác mục đích chung cụ thể và giải quyết rủi ro một cách hiệu quả. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

So sánh ERM (2017) và IC (2013) của COSO Giống:

• Được thiết lập để cung cấp một sự đảm bảo hợp lý nhằm đạt được các

mục đích chung cụ thể và giải quyết rủi ro một cách hiệu quả.

• Được ban hành bởi Ủy ban của các tổ chức bảo trợ (COSO).

• Được hình thành trên cơ sở báo cáo COSO năm 1992.

• Đều có thể được áp dụng cho tất cả các loại tố chức, từ các doanh nghiệp

nhỏ đến các tố chức phi lợi nhuận và chính phủ.

Có nhiêu yếu tố có thể gây ra những hạn chế của hệ thống kiểm soát nội bộ, bao gồm:

ERM (2017) và IC (2013) đều có những điểm hạn chế chung sau:

Những hạn chế cá nhân: Nhân viên có thế mắc phải những hạn chế cá nhân như

sự cố ý, sự chủ quan, thiếu kiến thức hoặc hiểu biết. Điều này có thể dẫn đến

việc bỏ sót hoặc không thực hiện đúng các quy trình kiểm soát.

Sự thông đồng: Sự thông đồng giữa các nhân viên hoặc thậm chí của lãnh đạo

có thể dẫn đến việc tạo ra các hoạt động để đánh lừa hệ thống kiểm soát nội bộ.

Khi có sự đồng lòng trong việc vi phạm quy tắc và quy trình, hệ thống kiểm

soát trở nên không hiệu quả.

Hiệu suất chi phí: Quyết định về sử dụng nguồn lực và chi phí luôn là một yếu tố quan

Nếu chi phí để thực hiện kiểm soát vượt quá lợi ích mà kiểm soát có thể mang

lại, nhà quản lý có thể không đầu tư đúng mức vào các biện pháp kiểm soát.

Lạm quyền của nhà quản lý: Quản lý không tuân thủ các thông lệ, sự lạm quyền

của nhà quản lý có thể khiến cho các chính sách và quy định của hệ thống kiểm

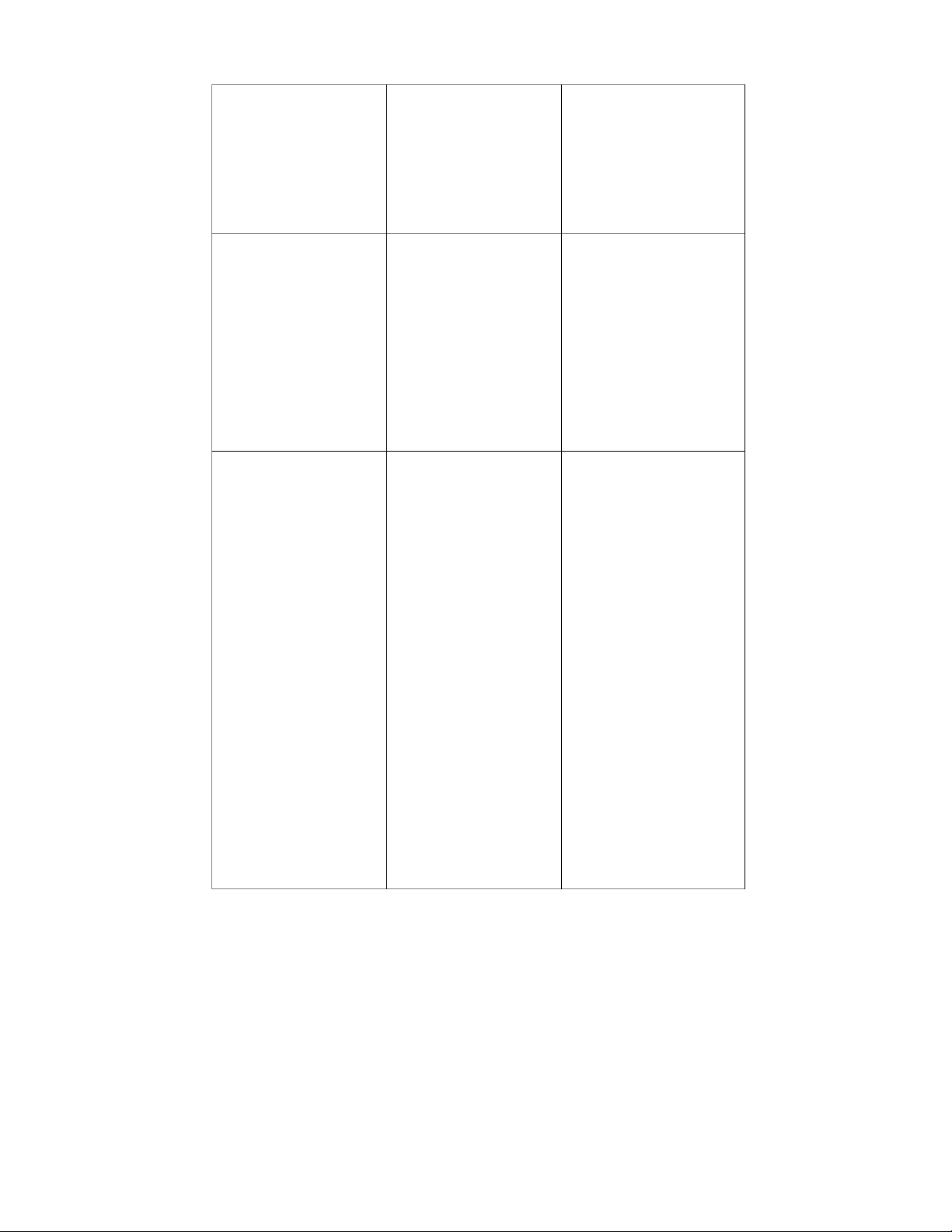

soát nội bộ không tác động đến họ, mà chỉ ảnh hưởng đến nhân viên cấp dưới. Khác: ERM 2017 IC 2013 Định nghĩa ERM được định nghĩa Là khung kiểm soát nội là: Văn hóa, năng lực

bộ và quản trị rủi ro

và thực tiễn, được tích doanh nghiệp được

hợp với việc thiết lập công nhận và áp dụng

chiến lược và hiệu suất

rộng rãi trên thế giới

mà các tố chức dựa vào hiện nay; là công cụ hỗ

để quản lý rủi ro trong

trợ đắc lực và cần thiết

việc tạo ra, bảo tồn và cho công tác quản trị

hiện thực hóa giá trị. và điêu hành cho các doanh nghiệp Mục đích Khuôn khổ COSO

Đảm bảo các yếu tố sau: ERM cung cấp cơ sở

• Sự hữu hiệu và hiệu quả

để điều phối và tích hợp tất của hoạt động

cả các hoạt động quản lý • Sự đáng tin cậy

rủi ro của tổ chức. Tích trong Báo hợp hiệu quả sẽ: cáo tài chính • Cải thiện việc ra Sự tuân thủ đúng các quyết định

chuẩn mực đạo đức pháp • Tăng cường hiệu luật và quy định suất Cấu trúc

Gôm 5 thành phân: quản Gôm 5 thành phần:

trị và văn hóa, thiết lập

trường kiểm soát, đánh

chiến lược và mục tiêu

giá rủi ro, hoạt động kiểm

hiệu suất, đánh giá và

soát, thông tin và truyền sửa đổi, thông tin, thông, giám sát. truyền t Và 17 nguyên tắc. 17

hông và báo cáo. nguyên tắc này là kim chỉ nam để hướng dân các doanh nghiệp thiết kế

một hệ thống KSNB hiệu

quả nhằm mang lại tối đa lợi ích cho doanh nghiệp. Vai trò đối với doanh

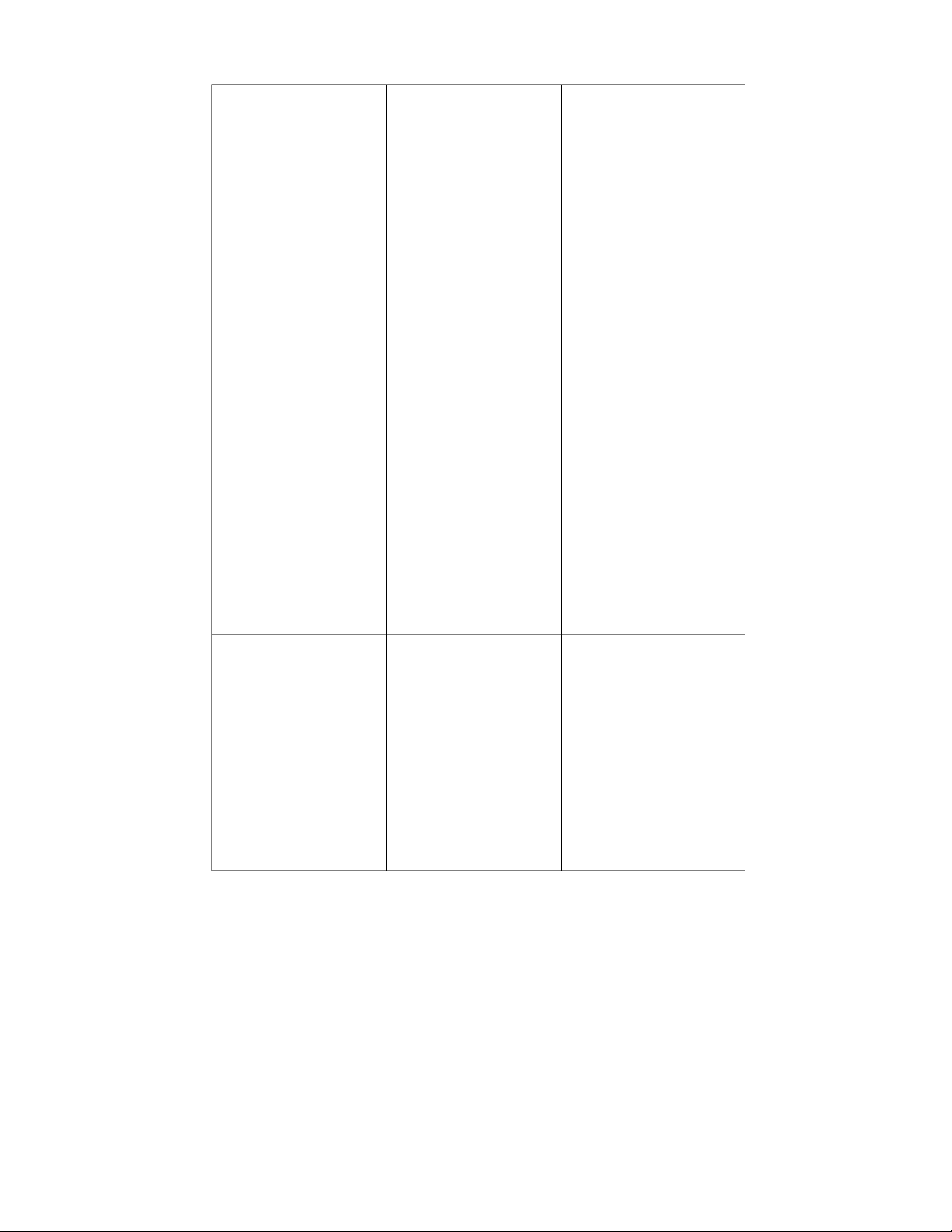

• Tăng phạm vi cơ hội:

Đối với hoạt động kinh nghiệp đánh giá các yếu tố doanh và vận hành của tích cực và tiêu cực doanh nghiệp, của rủi ro tập trung KSNB tốt sẽ giúp DN:

quản lý vào các cơ hội • Hoạt động kinh thu được lợi nhuận doanh của doanh cũng như tránh thua lỗ. nghiệp hiệu quả

• Tăng lợi ích tích cực hơn nhờ vào việc

và giảm thiểu bất ngờ chuẩn hóa các quy

tiêu cực: Xác định rủi trình hoạt động

ro và ứng phó kịp thời giúp giảm thời gian sẽ giảm thiểu những các hoạt động và

bất ngờ và đảm bảo sự chi phí không cần

chuẩn bị hợp lý để giải thiết. quyết • Giảm và ngăn ngừa

• Xác định và quản lý rủi ro trong hoạt

rủi ro trên toàn đơn vị: động kinh doanh và

việc xác định tác động vận hành của doanh

của rủi ro cá nhân đối nghiệp nhờ vào

với rủi ro chiền lược việc kiểm soát và giúp tố chức tập trung đảm bảo tính chính hơn vào việc quản lý xác của thông tin và

rủi ro trên toàn đơn vị hoạt động của các phòng ban và giảm

• Giảm tính biến động bớt nguy cơ rủi ro của hiệu suất: ERM tiềm ẩn trong sản cho phép các nhà quản xuất kinh doanh. lý tập trung và những • Hoạt động kinh

rủi ro cản trở hiệu suất doanh và sản xuất nhất quán theo thời sẽ được đảm bảo gian thay vì tập trung theo đúng kế hoạch vào những rủi ro cực

và đạt chỉ tiêu đề ra kỳ nghiêm trọng hoặc nhờ vào tính chính không thường xuyên. xác của số liệu kế Cải thiện việc triển toán và Báo cáo tài khai nguồn lực: chính.

dữ liệu rủi ro và quản

Vai trò đối với công tác lý rủi ro cung cấp cho

quản lý của doanh nghiệp: người quản lý khả • Các nguồn lực của năng đánh giá nhu cầu doanh nghiệp sẽ

nguồn lực tổng thể và được quản trị hiệu

tối ưu hoá việc phân bổ quả và tốt hơn nhờ nguồn lực. vào hệ thống kiểm soát nội bộ.

Giúp việc đưa ra các quyết

định và kế hoạch của

doanh nghiệp được thực

hiện một cách hợp lý, thỏa đáng, kịp thời. • Nâng cao sự hiệu quả trong quản lý • Tăng tính minh bạch trong công tác quản lý Hạn chế

Những hạn chế của quản • Phạm vi áp dụng rộng

trị rủi ro doanh nghiệp nhưng không cụ thể bao gồm:

• Tập trung nhiều vào lý

• Sự phán xét sai lầm của thuyết con người • Chi phí triển khai cao

• Cân nhắc chi phí – lợi • Khó đo lường hiệu quả ích

• Phụ thuộc vào yếu tố con

• Lỗi đơn giản hoặc sai người sót

• Không giải quyết đầy đủ • Thông đồng các rủi ro mới

Quản lý không tuân thủ • Thiếu khả năng thích các thông lệ ERM ứng với thay đổi nhanh chóng

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15