So sánh ERM và Kiểm soát Nội bộ: Khái niệm và Mục tiêu Chìa khóa môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Là một quá trình bị chi phối bởi Hội đồngquản trị . Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

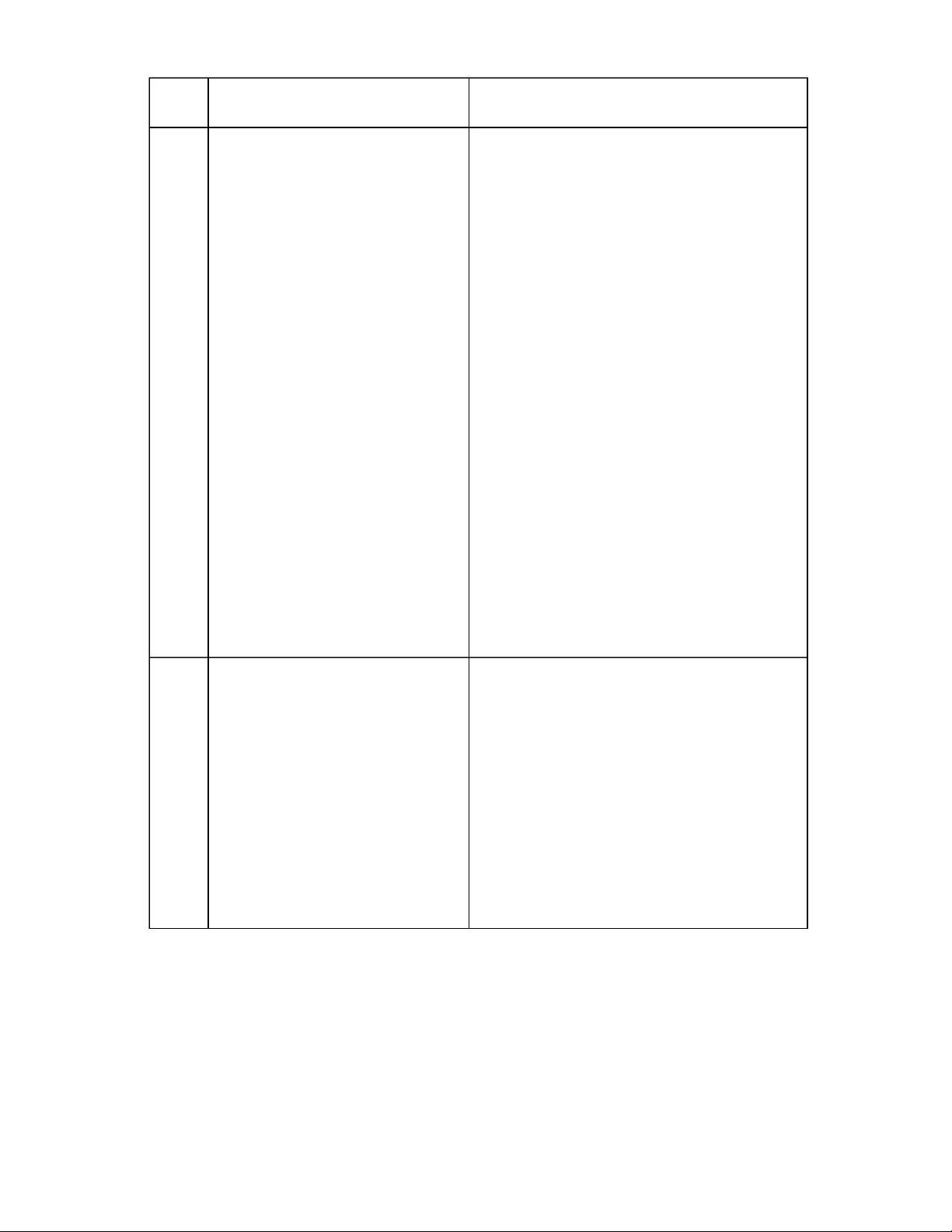

SO SÁNH ERM VÀ KIỂM SOÁT NỘI BỘ Chỉ ERM (2017)

IC-Kiểm soát nội bộ (2013) tiêu Khái

Là một quá trình bị chi phối bởi Hội đồng Là một quá trình bị chi phối bởi hội đồng quản trị, người niệm

quản trị, ban giám đốc và các nhân viên của quản lý và các nhân viên của đơn vị, được thiết lập để

đơn vị, sử dụng để thiết lập chiến lược, xác cung cấp một sự đảm bảo hợp lý nhằm đạt được các mục

định những sự kiện tiềm tàng và quản trị rủi tiêu sau đây:

ro để cung cấp sự đảm bảo hợp lý cho việc

+ Sự hữu hiệu và hiệu quả của hoạt động

đạt được mục tiêu của doanh nghiệp (Theo

+ Sự tin cậy của thông tin, bao gồm thông tin trên quan điểm của ERM 2014) BCTC

+ Sự tuân thủ các luật lệ và quy định

Định nghĩa này phản ánh một số khái niệm cơ bản nhất

định, kiểm soát nội bộ là: -

Hướng tới việc đạt được các mục tiêu trong một

hoặc nhiều hạng mục - hoạt động, báo cáo và tuân thủ -

Một quá trình bao gồm các nhiệm vụ và hoạt động

đang diễn ra - một phương tiện để đạt được mục

đích, bản thân nó không phải là mục đích -

Bị ảnh hưởng bởi con người - không chỉ đơn

thuần về các sổ tay, hệ thống và biểu mẫu chính

sách và thủ tục, mà còn về con người và các hành

động họ thực hiện ở mọi cấp độ của tổ chức để tác

động đến kiểm soát nội bộ -

Có thể đưa ra sự đảm bảo hợp lý nhưng không

đảm bảo tuyệt đối cho ban quản lý cấp cao và ban giám đốc của đơn vị -

Thích ứng với cơ cấu tổ chức - linh hoạt khi áp

dụng cho toàn bộ tổ chức hoặc cho một công ty

con, bộ phận, đơn vị điều hành hoặc quy trình kinh doanh cụ thể Mục

-Mục tiêu hoạt động: Sự hiệu lực, hiệu quả Mục tiêu hoạt động tiêu của hoạt động.

- Những mục tiêu này liên quan đến tính hữu hiệu và hiệu

-Mục tiêu báo cáo: Sự đáng tin cậy của quả trong hoạt động của đơn vị, bao gồm các mục tiêu về

thông tin bao gồm cả thông tin trên báo cáo hoạt động và hiệu quả tài chính cũng như bảo vệ tài sản tài chính khỏi bị mất mát.

-Mục tiêu tuân thủ: Sự tuân thủ các luật lệ và quy định. Mục tiêu báo cáo

- Những mục tiêu này liên quan đến báo cáo tài chính và

Ngoài ra, ERM thêm ba nguyên tố bổ sung phi tài chính, nội bộ và bên ngoài, và có thể bao gồm độ vào khuôn khổ của IC:

tin cậy, tính kịp thời, tính minh bạch hoặc các điều khoản -Đặt mục tiêu

khác do cơ quan quản lý, cơ quan thiết lập tiêu chuẩn

-Xác định các sự kiện có thể ảnh hưởng đến được công nhận hoặc chính sách của đơn vị quy định. công ty

-Xây dựng phản ứng đối với rủi ro đã được Mục tiêu tuân thủ đánh giá

- Những mục tiêu này liên quan đến việc tuân thủ pháp

=> ERM có thể xác định mục tiêu, đề ra luật và các quy định mà đơn vị phải tuân theo. chiến lược

=> IC không can thiệp được vào xác định mục tiêu và đề ra chiến lược Cấp độ -

Trên tất cả các cấp độ của tổ chức - Toàn bộ thực thể xem xét -

Xuyên suốt toàn bộ hoạt động - Công ty con - Bộ phận - Đơn vị hoạt động

- Quy trình kinh doanh cụ thể Các * Gồm 5 yếu tố:

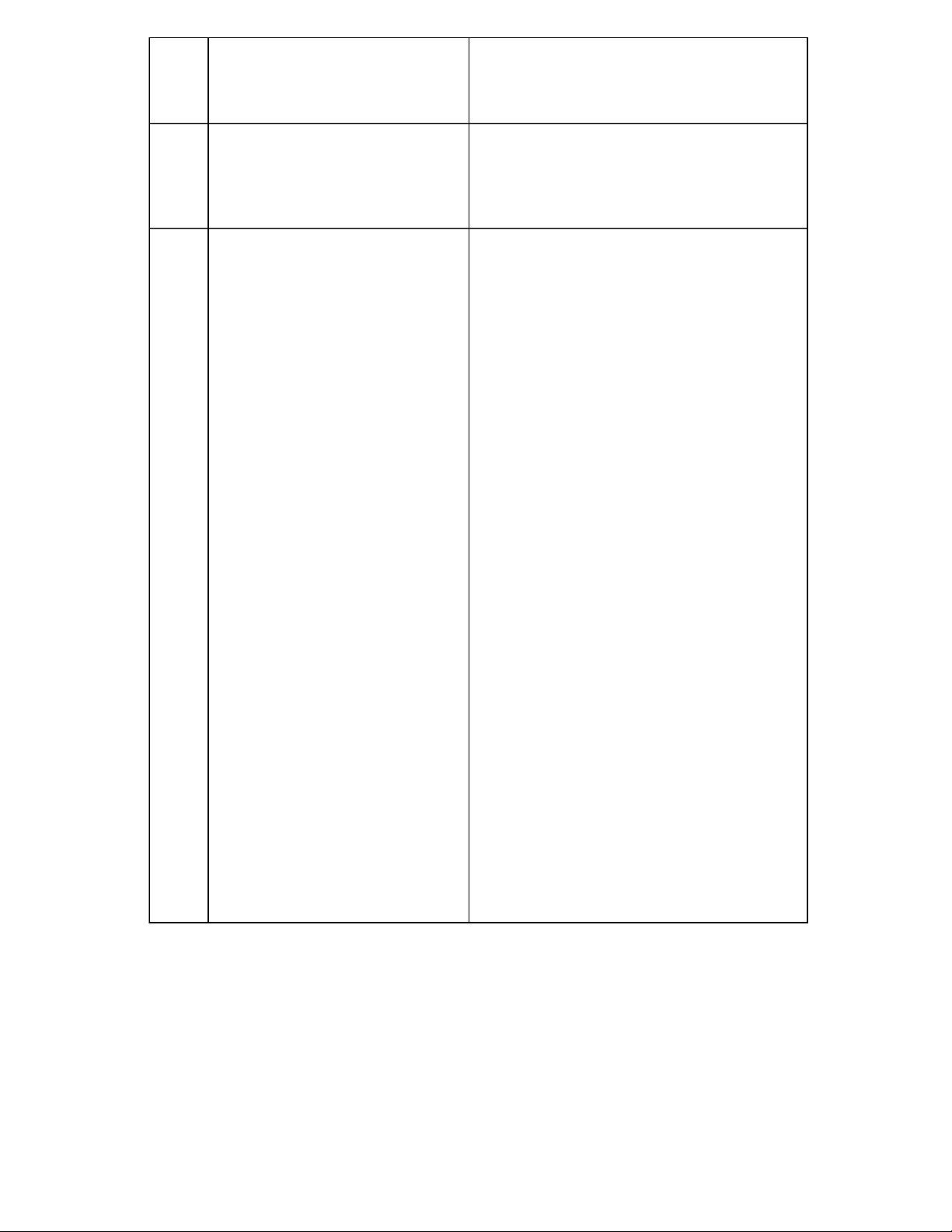

* Gồm 5 thành phần: yếu tố

-Quản trị và văn hoá tổ chức: Quản

-Môi trường kiểm soát: tập hợp các tiêu chuẩn, quy

trị thiết lập tinh thần của tổ chức,

trình và cấu trúc làm cơ sở cho việc thực hiện

củng cố tầm quan trọng và thiết lập

kiểm soát nội bộ trong toàn tổ chức; bao gồm tính

trách nhiệm giám sát đối với việc

chính trực, các giá trị đạo đức, các tiêu chí cho

quản lý rủi ro doanh nghiệp. Văn

phép hội đồng quản trị thực hiện trách nhiệm giám

hóa gắn liền với các giá trị đạo đức,

sát quản trị của mình, cơ cấu tổ chức và phân công

các hành vi mong muốn và sự hiểu

quyền hạn, trách nhiệm, thu hút, phát triển và giữ

biết về rủi ro trong đơn vị.

chân cá nhân có năng lực, thúc đẩy trách nhiệm

-Chiến lược và thiết lập mục tiêu: giải trình.

Quản lý rủi ro doanh nghiệp, chiến

-Đánh giá rủi ro: gồm một quá trình năng động và

lược và việc thiết lập mục tiêu phối

lặp đi lặp lại để xác định và đánh giá rủi ro đối với

hợp với nhau trong quá trình hoạch

việc đạt được các mục tiêu; là cơ sở để xác định

định chiến lược. Khẩu vị rủi ro được

cách thức quản lý rủi ro. Điều kiện tiên quyết để

thiết lập và phù hợp với chiến lược;

đánh giá rủi ro là thiết lập các mục tiêu, được liên

mục tiêu kinh doanh đưa chiến lược

kết ở các cấp độ khác nhau của đơn vị. Ban quản

vào thực tế đồng thời làm cơ sở để

lý phải xác định rõ các mục tiêu, để có thể xác

xác định, đánh giá và ứng phó với

định và phân tích rủi ro đối với các mục tiêu đó. rủi ro.

Đánh giá rủi ro cũng yêu cầu ban quản lý xem xét

-Kết quả thực hiện: Những rủi ro có

tác động của những thay đổi có thể xảy ra ở môi

thể ảnh hưởng đến việc đạt được

trường bên ngoài và trong mô hình kinh doanh của

chiến lược và mục tiêu kinh doanh

chính họ có thể khiến kiểm soát nội bộ trở nên

cần được xác định và đánh giá. Rủi kém hiệu quả.

ro được ưu tiên theo mức độ nghiêm

-Hoạt động kiểm soát: Hoạt động kiểm soát là các

trọng trong bối cảnh sự chấp nhận

hành động được thiết lập thông qua các chính sách

rủi ro. Sau đó, tổ chức sẽ lựa chọn

và thủ tục giúp đảm bảo rằng các chỉ thị của ban

các biện pháp ứng phó với rủi ro và

quản lý nhằm giảm thiểu rủi ro để đạt được mục

xem xét danh mục đầu tư về mức độ

tiêu được thực hiện. Hoạt động kiểm soát được

rủi ro mà tổ chức đã gánh chịu. Kết

thực hiện ở mọi cấp độ của đơn vị, ở các giai đoạn

quả của quá trình này được báo cáo

khác nhau trong quy trình kinh doanh và trên môi

cho các bên liên quan đến rủi ro

trường công nghệ. Chúng có thể mang tính chất chính.

phòng ngừa hoặc thăm dò và có thể bao gồm một

-Soát xét và điều chỉnh: Bằng cách

loạt các hoạt động thủ công và tự động như ủy

xem xét hiệu quả hoạt động của đơn

quyền và phê duyệt, xác minh, đối chiếu và đánh

vị, tổ chức có thể xem xét các thành

giá hiệu quả kinh doanh. Sự phân chia nhiệm vụ

phần quản lý rủi ro doanh nghiệp

thường được xây dựng trong việc lựa chọn và phát

hoạt động tốt như thế nào theo thời

triển các hoạt động kiểm soát. Khi việc phân chia

gian và trong bối cảnh có những

nhiệm vụ không thực tế, ban quản lý sẽ lựa chọn

thay đổi đáng kể và những sửa đổi

và phát triển các hoạt động kiểm soát thay thế. nào là cần thiết.

-Thông tin và truyền thông: Thông tin cần thiết để

-Thông tin, truyền thông và báo cáo:

đơn vị thực hiện các trách nhiệm kiểm soát nội bộ

Quản lý rủi ro doanh nghiệp yêu cầu

nhằm hỗ trợ đạt được các mục tiêu của mình. Ban

một quá trình liên tục thu thập và

Giám đốc thu thập hoặc tạo ra và sử dụng thông

chia sẻ thông tin cần thiết, từ cả

tin có liên quan và có chất lượng từ cả nguồn bên

nguồn nội bộ và bên ngoài, được

trong và bên ngoài để hỗ trợ hoạt động của các bộ

truyền lên, xuống và xuyên suốt tổ

phận khác của kiểm soát nội bộ; Truyền thông là chức.

một quá trình liên tục, lặp đi lặp lại nhằm cung

cấp, chia sẻ và thu thập thông tin cần thiết. Truyền

thông nội bộ là phương tiện để thông tin được phổ

biến khắp tổ chức, lên xuống và xuyên suốt tổ

chức. Nó cho phép nhân viên nhận được thông

điệp rõ ràng từ ban quản lý cấp cao rằng trách

nhiệm kiểm soát phải được thực hiện nghiêm túc.

-Giám sát: Các đánh giá liên tục, đánh giá riêng

biệt hoặc sự kết hợp nào đó của cả hai được sử

dụng để xác định xem mỗi thành phần trong số

năm thành phần của kiểm soát nội bộ, bao gồm

các biện pháp kiểm soát để thực hiện các nguyên

tắc trong từng thành phần, có hiện diện và hoạt động hay không.

Nguyên 20 nguyên tắc 17 nguyên tắc tắc Quan

Thực tế là không nên chỉ xem rủi ro như Mỗi thực thể phải đối mặt với nhiều rủi ro từ các nguồn

điểm về một hạn chế hoặc thách thức tiềm ẩn đối với bên ngoài và bên trong. Rủi ro là khả năng một sự kiện sẽ rủi ro

việc thiết lập và thực hiện chiến lược. Đúng xảy ra và ảnh hưởng xấu đến

việc đạt được các đối

hơn, sự thay đổi làm nền tảng cho rủi ro và tượng.

phản ứng của tổ chức đối với rủi ro sẽ làm

nảy sinh các cơ hội chiến lược và những

khả năng khác biệt chính Lợi ích - Tăng phạm vi cơ hội

Giúp đơn vị đạt được mục tiêu quan trọng, duy trì và cải -

Xác định và quản lý rủi ro trên toàn thiện hiệu quả hoạt động. đơn vị

Cho phép các tổ chức phát triển hiệu quả và hữu hiệu -

Tăng kết quả và lợi ích tích cực các hệ thống kiểm soát nội bộ thích ứng với môi trường

đồng thời giảm thiểu những bất ngờ kinh doanh và hoạt động đang thay đổi. tiêu cực

Giảm thiểu rủi ro đến mức có thể chấp nhận được và hỗ -

Giảm sự biến động về hiệu suất

trợ việc ra quyết định và quản trị hợp lý các tổ chức. -

Cải thiện việc triển khai nguồn lực -

Nâng cao khả năng phục hồi của doanh nghiệp

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

38 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15