Tác động của hội nhập đến ngành dệt may của Việt Nam | Báo cáo Cuối Kỳ Hội nhập và các Cam kết Quốc tế

Dệt may là ngành sản xuất và xuất khẩu mũi nhọn của Việt Nam. Trong nhiều năm qua, ngành Công nghiệp dệt may đã có những bước phát triển đột phá, sản phẩm

dệt may của Việt Nam luôn nằm trong tốp đầu các mặt hàng có giá trị kim ngạnh

xuất khẩu cao, tạo nhiều công ăn việc làm và thu nhập ổn định cho hàng triệu người

lao động Việt Nam. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Báo cáo hội nhập và cam kết quốc tế 5 tài liệu

Trường: Trường Đại học Hoa Sen 5.3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47206071 Môn học:

Hội nhập và các Cam kết Quốc tế lOMoAR cPSD| 47206071 Thời gian thực hiện: 1/6/2023-28/6/2023 Giảng viên hướng dẫn: Ths. Trần Ngọc Quỳnh Lớp: 1930 Nhóm: 6 Sinh viên thực hiện: Tôn Trần Nghệ Gia 22122607 Nguyễn Khánh Ly 22117188 Nguyễn Như Minh 22103152 Lê Thảo Nguyên 22110599 Phạm Quỳnh Trúc Nguyên 22117143 Đoàn Hoàng Nhi 22100614 ii lOMoAR cPSD| 47206071 BÁO CÁO CUỐI KÌ

Đề tài: Tác ộng của hội nhập ến ngành dệt may của Việt Nam Môn học:

Hội nhập và các Cam kết Quốc tế Thời gian thực hiện: 1/6/2023-28/6/2023 Giảng viên hướng dẫn: Ths. Trần Ngọc Quỳnh Lớp: 1930 Nhóm: 6 Sinh viên thực hiện: Tôn Trần Nghệ Gia 22122607 Nguyễn Khánh Ly 22117188 Nguyễn Như Minh 22103152 Lê Thảo Nguyên 22110599 Phạm Quỳnh Trúc Nguyên 22117143 Đoàn Hoàng Nhi 22100614

Tp. Hồ Chí Minh, tháng 6/2023 iii lOMoAR cPSD| 47206071 BẢNG ĐÁNH GIÁ STT Họ và tên MSSV Phân công công Tỷ lệ Ký tên việc óng góp 1 Tôn Trần Nghệ

22122607 Nội dung các hiệp 100% Gia ịnh Việt Nam có tham gia ối với ngành dệt may 2

Nguyễn Khánh 22117188 Những iểm thuận 100% Ly lợi và bất lợi của Việt Nam khi thực thi cam kết 3 Nguyễn Như 22103152 Cam kết và tình 100% Minh hình thực thi cam kết của Việt Nam trong Hiệp ịnh 4 Lê Thảo Nguyên 22110599

Soạn thảo nhập ề, 100%

lời mở ầu, kết luận. 5 Phạm Quỳnh 22117143 Cam kết và tình 100% Trúc Nguyên hình thực thi cam kết của Việt Nam trong Hiệp ịnh iv lOMoAR cPSD| 47206071 6

Đoàn Hoàng Nhi 22100614 Cam kết và tình 100% hình thực thi cam kết của Việt Nam trong Hiệp ịnh TRÍCH YẾU

Chúng tôi chọn chủ ề “Tác ộng của hội nhập ến ngành dệt may của Việt Nam”

cho bài báo cáo nhằm mục ích nghiên cứu và tìm hiểu sâu rộng hơn về hiện trạng

của ngành dệt may tại Việt Nam. Nói ến ngành dệt may là nói ến ngành kinh tế

mũi nhọn, góp mặt trong kim ngạnh xuất khẩu của Việt Nam. Trên thương trường

ngành may mặc thế giới, nước ta ngày càng khẳng ịnh vị trị và trở thành iểm cung

ứng ược nhiều ối tác nước ngoài lựa chọn. Nhằm hiểu rõ hơn xuyên suốt quá trình

nghiên cứu bài báo cáo lần này chúng tôi nhận thấy thực trạng hiện nay của ngành

dệt may Việt Nam ang phải ối mặt với những thách thức và có vấn ề cần giải quyết.

Ngoài các thông tin, số liệu ược thu thập từ các bài báo, tạp chí, các bài nghiên

cứu và ưa vào bài báo cáo, chúng tôi còn vận dụng kết hợp với các kiến thức ã

ược trao ổi trên lớp cũng như tự tham khảo trong giáo trình môn Hội nhập và các

Cam kết quốc tế ể có một góc nhìn cụ thể và khái quát hơn về chủ ề bài báo cáo.

Dựa trên các dữ liệu thông tin chúng tôi tham khảo và tổng hợp ược ể thực

hiện báo cáo nhóm. Chúng tôi xin trình bày phần báo cáo thông qua 4 mục tiêu chính như sau:

Mục tiêu 1: Nội dung các hiệp ịnh Việt Nam có tham gia ối với ngành dệt may.

Mục tiêu 2: Cam kết của Việt Nam trong các hiệp ịnh về ngành dệt may.

Mục tiêu 3: Tình hình thực thi các cam kết của Việt Nam.

Mục tiêu 4: Những iểm thuận lợi và bất lợi của Việt Nam khi thực thi cam kết. v lOMoAR cPSD| 47206071 MỤC LỤC Table of Contents

BẢNG ĐÁNH GIÁ ......................................................................................................... iv

TRÍCH YẾU ..................................................................................................................... v

MỤC LỤC ....................................................................................................................... vi

LỜI CẢM ƠN ................................................................................................................ viii

NHẬN XÉT VÀ ĐÁNH GIÁ CỦA GIẢNG VIÊN HƯỚNG DẪN ............................ viii

DANH MỤC HÌNH ẢNH/ BẢNG BIỂU ....................................................................... ix

DANH MỤC TỪ VIẾT TẮT .......................................................................................... ix

NHẬP ĐỀ ........................................................................................................................ xi

Phần 1: Nội dung về các hiệp ịnh Việt Nam có tham gia ối với ngành dệt may”

.............................................................................................................. 1 1.1

Sơ lược về các hiệp ịnh mà Việt Nam ã ký kết về ngành dệt may... 1

1.2 Các cam kết cơ bản trong Hiệp ịnh” ................................................. 3

Phần 2: Cam kết của Việt Nam trong Hiệp ịnh.” .......................................... 7 2.1

Hiệp ịnh thương mại tự do giữa Việt Nam và liên hiệp Vương quốc

Anh và Bắc Ailen””.................................................................................... 7

2.2 Hiệp ịnh thương mại tự do Việt Nam – Hàn Quốc” .......................... 9

2.3 Hiệp ịnh Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương” .. 12

Phần 3: Tình hình thực thi các cam kết của Việt Nam” ................................. 14 3.1.

Hiệp ịnh thương mại tự do giữa Việt Nam và liên hiệp Vương quốc

Anh và Bắc Ailen” ................................................................................... 14 3.2.

Hiệp ịnh thương mại tự do Việt Nam – Hàn Quốc” .................... 17 3.3.

Hiệp ịnh Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương 18 vi lOMoAR cPSD| 47206071

Phần 4: Những iểm thuận lợi và bất lợi của Việt Nam khi thực thi cam kết”

..................................................................................................................... 21 4.1.

Sơ lược về ngành dệt may ở Việt Nam ......................................... 21 4.2.

Những iểm thuận lợi của Việt Nam khi thực hiện cam kết” ........ 24 4.3.

Những iểm bất lợi của Việt Nam khi thực hiện cam kết .............. 28

KẾT LUẬN .............................................................................................. 32

TÀI LIỆU THAM KHẢO ........................................................................ 33

KẾT QUẢ TURNITIN ............................................................................. 40 vii lOMoAR cPSD| 47206071 LỜI CẢM ƠN

Đầu tiên, chúng tôi xin gửi lời cảm ơn sâu sắc ến trường Đại học Hoa Sen ã

tạo cơ hội cho chúng tôi ược tiếp cận với môn học “Hội nhập và các Cam kết quốc

tế”, bộ môn ã tạo iều kiện cho chúng tôi ược tiếp cận với những kiến thức về hội

nhập quốc tế trong xu hướng công nghiệp hóa - hiện ại hóa hiện nay.

Nhân ây, xin gửi lời cảm ơn chân thành ến giảng viên Trần Ngọc Quỳnh là

người giảng viên tận tụy; dày dặn kinh nghiệm ã tạo iều kiện cho chúng tôi ược

trang bị những kiến thức cần thiết ể tiến hành tiếp cận, nghiên cứu và thực hiện ề

tài: “Tác ộng của hội nhập ến ngành dệt may của Việt Nam”. Chúng tôi ã nhận

ược sự hướng dẫn tận tình, kiến thức bổ ích và tâm huyết của giảng viên Trần

Ngọc Quỳnh ể chúng tôi hoàn thành bài báo cáo cuối kỳ. Giảng viên ã giúp chúng

tôi tích lũy ược nhiều kiến thức cũng như mở rộng tầm nhìn về vấn ề hội nhập của

các nước nói chung và Việt Nam nói riêng.

Lời cuối cùng, cảm ơn ến những thành viên trong nhóm 6 ã nỗ lực và có trách

nhiệm với phần công việc của mình trong suốt quá trình làm việc nhóm. Nhưng

do kiến thức của chúng tôi có hạn chế và kinh nghiệm chưa ủ dày dặn nên khó có

thể tránh khỏi những sai lầm trong quá trình làm bài. Nhóm rất mong Cô và các

ọc giả nắm ược phần nào thông tin nhóm trình bày. Nhóm rất mong nhận ược sự

góp ý quý báu của Cô cho những lỗi sai của nhóm. Một lần nữa chúng tôi xin trân

trọng cảm ơn sự tận tâm giúp ỡ và những kiến thức bổ ích mà Cô ã ưu ái dành cho

chúng tôi trong mỗi buổi học.

NHẬN XÉT VÀ ĐÁNH GIÁ CỦA GIẢNG VIÊN HƯỚNG DẪN

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

............................................................................................................................. viii lOMoAR cPSD| 47206071

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

.............................................................................................................................

Thành phố Hồ Chí Minh, ngày … tháng … năm …. Giảng viên chấm bài

DANH MỤC HÌNH ẢNH/ BẢNG BIỂU

Hình 1-1: Cam kết thuế quan trong VKFTA và AKFTA .................................... 5

Hình 3-1: Quan hệ thương mại giữa Việt Nam và Anh Quốc từ 2010-2020...... 14 Hình

3-2: Kim ngạch xuất khẩu ngành hàng may mặc của nước ta sang thị trường

CPTPP ............................................................................................................. 19

Hình 3-3: Tỷ lệ hiểu về CPTPP và các FTA của doanh nghiệp ......................... 21

Hình 4-1: Xuất khẩu dệt may 9 tháng qua các năm (2018-2022) ...................... 22 Hình

4-2: Top 10 ngành hàng xuất khẩu từ Việt Nam sang Nhật Bản chiếm tỷ

trọng cao nhất trong 6 tháng ầu năm 2022. ..................................................... 23 Hình 4-

3: Các ngành hàng xuất khẩu chính của Việt Nam và Anh ................... 25

Hình 4-4: Các dòng thuế Hàn Quốc cam kết xóa bỏ cho Việt Nam trong

VKFTA ............................................................................................................ 26

Hình 4-5: Những lợi ích mà các doanh nghiệp nhận ược từ CPTPP ................ 28

Hình 4-6: Những lý dó bất lợi khiến cho các doanh nghiệp không thể hưởng lợi từ

hiệp ịnh CPTPP .............................................................................................. 29

DANH MỤC TỪ VIẾT TẮT

VKFTA: Hiệp ịnh thương mại tự do Việt Nam - Hàn Quốc ix lOMoAR cPSD| 47206071

CPTPP: Hiệp ịnh ối tác toàn diện và tiến bộ xuyên Thái Bình Dương

UKVFTA: Hiệp ịnh thương mại tự do giữa Việt Nam và liên hiệp Vương quốc Anh và Bắc Ailen

EVFTA: Hiệp ịnh thương mại tự do Việt Nam - EU

AKFTA: Hiệp ịnh thương mại tự do ASEAN - Hàn Quốc EU: Liên minh Châu Âu

C/O: Certificate of original là Giấy chứng nhận xuất xứ nguồn gốc hàng hóa ược cấp bởi một quốc gia

MFN: Nguyên tắc tối huệ quốc do WTO ban hành x lOMoAR cPSD| 47206071 NHẬP ĐỀ

Dệt may là ngành sản xuất và xuất khẩu mũi nhọn của Việt Nam. Trong nhiều

năm qua, ngành Công nghiệp dệt may ã có những bước phát triển ột phá, sản phẩm

dệt may của Việt Nam luôn nằm trong tốp ầu các mặt hàng có giá trị kim ngạnh

xuất khẩu cao, tạo nhiều công ăn việc làm và thu nhập ổn ịnh cho hàng triệu người

lao ộng Việt Nam. Nhờ gia nhập các hiệp ước thương mại song phương và a

phương của các tổ chức thế giới như Hiệp ịnh thương mại tự do giữa Việt Nam và

liên hiệp Vương quốc Anh và Bắc Ailen (UKVFTA), Hiệp ịnh thương mại tự

doViệt Nam- Hàn Quốc (VKFTA), Hiệp ịnh Đối tác Toàn diện và Tiến bộ xuyên

Thái Bình Dương (CPTPP), ... ã giúp cho ngành dệt may ngày càng khẳng ịnh vị

thế tại các thị trường các nước lớn và số lượng xuất khẩu tăng mạnh hơn. Tuy

nhiên, khi tham gia vào các Hiệp ịnh trên, Việt Nam ã vướng phải một số thách

thức và các vấn ề cần ược giải quyết về mặt chính phủ và doanh nghiệp. Vì lý do

ó, nhóm chúng tôi ã chọn ề tài “Tác ộng của hội nhập ến ngành dệt may của Việt

Nam” ể tìm hiểu rõ hơn về thực trạng hiện nay của dệt may Việt nam trong quá

trình hội nhập quốc tế từ ó thúc ẩy quá trình cải cách kinh tế và phát triển kinh tế

bền vững, ồng thời cải thiện chất lượng sản phẩm và dịch vụ ngành nông sản của Việt Nam.

Mục tiêu 1: Phân tích sự tác ộng của hội nhập ến ngành dệt may của Việt Nam.

Mục tiêu 2: Nghiên cứu về các cam kết ối với Việt Nam và phân tích tình hình thực

thi các cam kết ó trong các hiệp ịnh.

Mục tiêu 3: Phân tích, ánh giá các vấn ề khó khăn thách thức và cả thuận lợi, cơ

hội khi gia nhập các hiệp ịnh. xi lOMoAR cPSD| 47206071

Phần 1: “Nội dung về các hiệp ịnh Việt Nam có tham gia ối với ngành dệt may” 1.1

Sơ lược về các hiệp ịnh mà Việt Nam ã ký kết về ngành dệt may

1.1.1 “Hiệp ịnh thương mại tự do giữa Việt Nam và liên hiệp Vương quốc

Anh và Bắc Ailen.”

“UKVFTA” – hay còn ược gọi là Hiệp ịnh thương mại tự do giữa Việt Nam

và liên hiệp Vương quốc Anh và Bắc Ailen. Hiệp ịnh này ược cả hai quốc gia chính

thức bắt tay vào ký kết ngày 29/12/2020. Hiệp ịnh với nguyên tắc àm phán là “kế

thừa và phát huy những cam kết ã có trong EVFTA – Hiệp ịnh Thương mại Tự do

Việt Nam – EU và ồng thời cũng cân nhắc, iều chỉnh làm sao ể phù hợp với từng

khuôn khổ thương mại, góp phần nâng cao quan hệ Việt

Nam và Anh Quốc ”. (trungtamwto, 2021)

Đi theo những cơ sở, cam kết ã ịnh ra trong EVFTA, Hiệp ịnh giữa nước ta

và Anh Quốc ược àm phán dựa trên những quy ịnh về mặt hàng hoá và dịch vụ,…

Dù là hiệp ịnh mới nhưng các cam kết ở Hiệp ịnh EVFTA vẫn ược sử dụng song

song với UKVFTA, dĩ nhiên sẽ iều chỉnh và xem xét sao cho phù hợp với từng

mối quan hệ giữa 2 quốc gia. UKVFTA gồm 9 iều luật và 1 phụ lục sửa ổi, ngoài

ra còn có bổ sung thêm một số iều của văn bản EVFTA; 1 Nghị ịnh về Quy tắc

xuất xứ, 2 chú giải và 1 thư trao ổi song phương giữa Anh Quốc và Việt Nam. (accgroup, 2023)

UKVFTA ược ánh giá là hiệp ịnh song phương thế hệ mới, ược tạo ra với

mục ích là xoá bỏ hàng rào thuế xuất nhập khẩu và phi thuế quan của 2 quốc

gia.“Mặc dù UKVFTA chỉ mới ược lập ra nhưng ã ạt ược nhiều thành tựu trong

việc áp dụng thành công các quy ịnh về xuất xứ và hải quan. Các biện pháp về

việc an toàn thực phẩm, các rào cản trong kỹ thuật, thương mại và dịch vụ, vấn ề

liên quan ến bản quyền và cả việc bảo vệ quyền sở hữu trí tuệ, phát triển bền vững

và cam kết áp ứng các tiêu chuẩn của Tổ chức Lao ộng Quốc tế (ILO) và

Công ước khung của Liên hợp quốc về biến ổi khí hậu.” 1.1.2

“Hiệp ịnh thương mại tự do Việt Nam – Hàn Quốc” 1 lOMoAR cPSD| 47206071

VKFTA – hay còn ược gọi là Hiệp ịnh Thương mại Tự do Việt Nam – Hàn

Quốc. Hiệp ịnh này chính thức ược ký vào 5/5/2015 và bắt ầu ược áp dụng cụ thể

là vào ngày 20/12/2015. Hiệp ịnh tương tự như UKVFTA, ược lập ra với mục ích

có nhiều cam kết hơn giữa Việt Nam và quốc gia ối tác, nhưng VKFTA không có

tác dụng thay thế AKFTA – 1 hiệp ịnh mà Việt Nam và Hàn Quốc ã ký trước ó.

VKFTA bao gồm 17 chương và 15 phụ lục, 208 iều, và các thỏa thuận quy

ịnh thi hành. VKFTA ược ánh giá là Hiệp ịnh góp phần gia tăng mối quan hệ ối

tác chiến lược giữa Việt Nam và Hàn Quốc theo ường lối ổn ịnh và lâu dài, ngoài

ra cả hai quốc gia có thể nghĩ ến một môi trường hợp tác hoà bình và ược duy trì chắc chắn hơn.

Những nội dung và cam kết ã ược ưa ra trong Hiệp ịnh vẫn sẽ em lại cho

Việt Nam những tác ộng theo hướng tích cực, góp phần làm củng cố bộ máy nhà

nước và thị trường kinh doanh của nước ta, ể từ ó nguồn nhân lực sẽ ược trọng

dụng và làm việc một cách hiệu quả hơn, giúp tăng cao giá trị cho nền kinh tế nói

riêng và bộ mặt quốc gia trên trường quốc tế nói chung. “Việt Nam nếu biết cách

xây dựng một môi trường kinh doanh thông thoáng sẽ góp phần khuyến khích các

nhà ầu tư từ nước ngoài ặc biệt là Hàn Quốc sẽ cân nhắc ến nước ta, giúp cho Việt

Nam ngày càng tiên tiến và tiếp cận ược với thị trường rộng lớn hơn và ngày càng

có thể tiến xa hơn nữa trên trường quốc tế.” (trungtamwto, Việt Nam- Hàn Quốc ( VKFTA ), 2023) 1.1.3

“Hiệp ịnh Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương”

CPTPP – hay còn ược gọi là Hiệp ịnh Đối tác Toàn diện và Tiến bộ xuyên

Thái Bình Dương. Hiệp ịnh này gồm có các quốc gia thành viên như Canada,

Mexico, Úc, New Zealand, Singapore, Brunei, Peru, Nhật Bản, Malaysia và Chile

và Việt Nam. Trước ó còn có Hoa Kỳ nhưng giờ ã rút khỏi hiệp ịnh vào năm 2017.

“Hiệp ịnh CPTPP chính thức có hiệu lực tại Việt Nam vào ngày 14/1/2019 và ây

là hiệp ịnh về các cam kết tự do về thương mại giữa các quốc gia thành viên nói trên.” (wtocenter, 2023) 2 lOMoAR cPSD| 47206071

Hiệp ịnh này gồm có 30 chương (trong ó có một chương quy ịnh riêng về

Dệt may) và trong hiệp ịnh không chỉ ề cập ến những lĩnh vực truyền thông mà

còn có những ngành nghề hoàn toàn mới như thương mại iện tử hay các doanh

nghiệp nhà nước. Nếu tính cả Việt Nam thì hiệp ịnh chỉ có 11 ối tác giao dịch cùng

nhau nhưng kết quả thu ược lại vô cùng khả quan. Sơ lược về tổng giá trị kim

ngạch thương mại trong năm 2017 giữa Việt Nam và các thành viên ối tác trong

CPTPP ạt hơn 67.33 tỷ USD, chiếm hơn 15.84% tổng giá trị kim ngạch xuất nhập

khẩu của cả nước trong năm 2016.

Từng ối tác trong hiệp ịnh ều là những ối tác trong thương mại quen thuộc

của nước ta. “Tuy nhiên trong số tất cả các thành viên trong hiệp ịnh ối tác xuyên

Thái Bình Dương thì Nhật ược xem là ối tác thương mại lớn nhất và thân thiết nhất

với Việt Nam, chỉ sau 3 quốc gia là Trung Quốc, Hàn Quốc và Mỹ.” (PN, 2018) 1.2

“Các cam kết cơ bản trong Hiệp ịnh”

1.2.1 “Hiệp ịnh thương mại tự do giữa Việt Nam và liên hiệp Vương quốc

Anh và Bắc Ailen”

Hiệp ịnh Thương mại Tự do Việt Nam - Anh ra ời nhằm giúp Việt Nam duy

trì các iều khoản thương mại ưu ãi và lợi ích kinh tế với Vương quốc Anh thông

qua các cam kết mở cửa thị trường ã có từ trước trong EVFTA.

Xóa bỏ thuế quan: Hiệp ịnh ảm bảo xóa bỏ 65% số dòng thuế ngay sau khi

có hiệu lực. Mức ộ loại bỏ này sẽ tăng lên 99% sau lộ trình 6 ến 9 năm. Điều ó có

nghĩa là loại bỏ thuế nhập khẩu ối với các sản phẩm như quần áo, vải và giày dép,

nghĩa là khách hàng và doanh nghiệp ược hưởng lợi khi những sản phẩm ó ược

bán với giá thấp hơn. Các mức thuế sẽ ược cắt giảm theo cùng một lộ trình cắt

giảm hàng năm kể từ ngày hiệp ịnh có hiệu lực. (Anh, 2021)

Rào cản phi thuế quan: Để tạo thuận lợi cho thương mại, hiệp ịnh UKVFTA

bao gồm các cam kết hạn chế các hàng rào phi thuế quan cản trở dòng chảy thương

mại, tăng tính minh bạch và cải thiện khả năng của các bên trong việc dỡ bỏ các

hàng rào phi thuế quan một cách nhanh chóng và hiệu quả. (Anh, 2021) Các biện

pháp phi thuế quan khác”: Bắt ầu từ 1/8/2022, các thủ tục hải quan do nhà sản xuất

bên phía Anh Quốc không cần phải ược sự xác nhận của lãnh sự quán Việt 3 lOMoAR cPSD| 47206071

Nam.Những vật tư ã qua sử dụng như gỗ hay phương tiện giao thông thì Việt nam

sẽ cam kết ể ớn giản hóa hết sức có thể về mặt thủ tục hải quan ể tránh làm mất

thời gian giữa hai bên. Hàng hóa dùng trong công việc sửa chữa thì Việt Nam sẽ

“không áp dụng bất kỳ lệnh cấm hoặc lệnh hạn chế xuất nhập khẩu nào ối với các

sản phẩm ấy, ngoài các sản phẩm ã ược quy ịnh trong hiệp ịnh UKVFTA.” 1.2.2

“Hiệp ịnh thương mại tự do Việt Nam – Hàn Quốc”

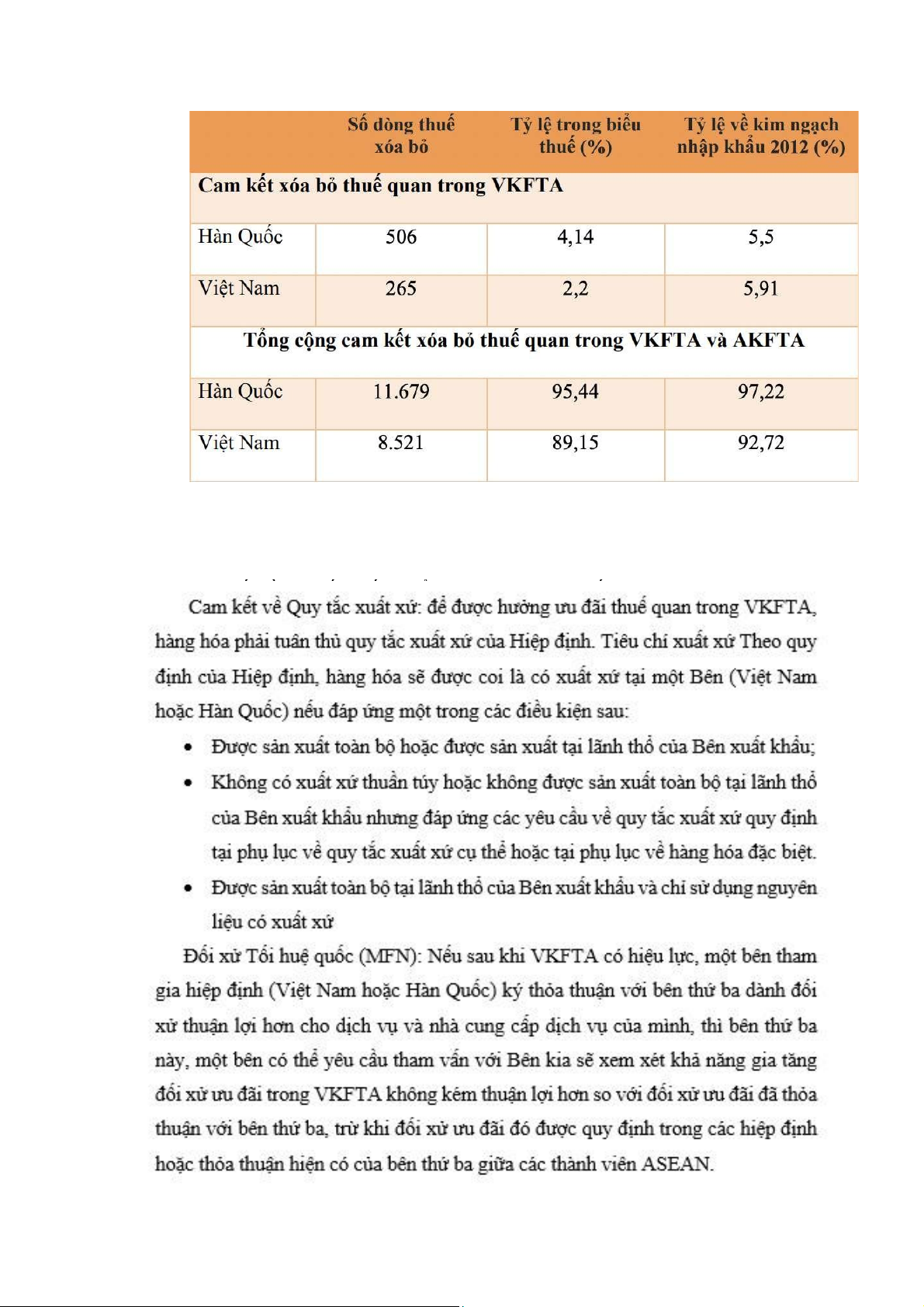

Các cam kết về thuế quan: Các cam kết thuế quan trong VKFTA ược ánh giá

là xây dựng trên nền cam kết cũ – AKFTA, nhưng lại ược bổ sung ể có mức ộ tự

do hoá cao hơn. VKFTA sẽ cắt giảm một số dòng thuế ngoài mà AKFTA chưa làm

ược. Cụ thể, Việt Nam sẽ xóa bỏ thêm 265 dòng thuế cho Hàn Quốc (chiếm 2,2%

số dòng thuế và tương ương 5,91% tổng kim ngạch nhập khẩu của Hàn Quốc vào

Việt Nam trong năm 2012). Hàn Quốc sẽ xóa bỏ thêm 506 dòng thuế cho Việt

Nam (chiếm 4,14% số dòng thuế và tương ương 5,5% tổng kim ngạch nhập khẩu

của Việt Nam sang Hàn Quốc trong năm 2012).

Trừ các trường hợp cần thiết, các bên không ược quyền tăng thuế hoặc áp ặt

các loại thuế mới ối với hàng hoá của bên ối phương: tăng các khoản thuế ã ược

ơn phương giảm nhưng không thuộc các trường hợp thỏa thuận giảm thêm hoặc

ơn phương giảm số thuế ã có thông báo chính thức nêu trên, việc áp hay tăng thuế

phải phù hợp với phán quyết giải quyết tranh chấp của Cơ quan giải quyết tranh chấp của WTO. 4 lOMoAR cPSD| 47206071

Hình 1-1: Cam kết thuế quan trong VKFTA và AKFTA

Nguồn: Bộ Tài chính

Cam kết về Quy tắc xuất xứ: ể ược hưởng ưu ãi thuế quan trong VKFTA, hàng

hóa phải tuân thủ quy tắc xuất xứ của Hiệp ịnh. Tiêu chí xuất xứ Theo quy ịnh của

Hiệp ịnh, hàng hóa sẽ ược coi là có xuất xứ tại một Bên (Việt Nam hoặc Hàn Quốc)

nếu áp ứng một trong các iều kiện sau:

• Được sản xuất toàn bộ hoặc ược sản xuất tại lãnh thổ của Bên xuất khẩu;

• Không có xuất xứ thuần túy hoặc không ược sản xuất toàn bộ tại lãnh thổ

của Bên xuất khẩu nhưng áp ứng các yêu cầu về quy tắc xuất xứ quy ịnh

tại phụ lục về quy tắc xuất xứ cụ thể hoặc tại phụ lục về hàng hóa ặc biệt.

• Được sản xuất toàn bộ tại lãnh thổ của Bên xuất khẩu và chỉ sử dụng nguyên liệu có xuất xứ

Đối xử Tối huệ quốc (MFN): Nếu sau khi VKFTA có hiệu lực, một bên tham

gia hiệp ịnh (Việt Nam hoặc Hàn Quốc) ký thỏa thuận với bên thứ ba dành ối xử

thuận lợi hơn cho dịch vụ và nhà cung cấp dịch vụ của mình, thì bên thứ ba này,

một bên có thể yêu cầu tham vấn với Bên kia sẽ xem xét khả năng gia tăng ối xử

ưu ãi trong VKFTA không kém thuận lợi hơn so với ối xử ưu ãi ã thỏa thuận với

bên thứ ba, trừ khi ối xử ưu ãi ó ược quy ịnh trong các hiệp ịnh hoặc thỏa thuận

hiện có của bên thứ ba giữa các thành viên ASEAN. 5 lOMoAR cPSD| 47206071

Về ối xử quốc gia (NT): Các bên ối tác cam kết dành sự ối xử vô cùng thuận

lợi cho các nhà cung cấp dịch vụ phía ối phương.

Về cộng gộp xuất xứ: “VKFTA cho phép các sản phẩm ược cộng dồn xuất

xứ,“nguyên liệu”thô mặc dù ược sản xuất tại Việt hay Hàn ều ược tính là có xuất

xứ trong hàm lượng khu vực (RVC), việc này nhằm giúp các sản phẩm ược hưởng

các ưu ãi thuế quan theo cam kết trong Hiệp ịnh ã ặt ra.” (trungtamwto, Hiệp ịnh

thương mại tự do Việt Nam - Hàn Quốc ( VKFTA )) 1.2.3

“Hiệp ịnh Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương”

Cam kết về mặt thuế nhập khẩu: Trong CPTPP, các quốc gia ều có những bảng

biểu về cam kết các thuế quan riêng biệt của từng quốc gia, và bảng biểu ược sử

dụng cho hàng hóa nhập khẩu dùng cho các ối tác thành viên khác trong Hiệp ịnh

( trừ các trường hợp mà số lượng lớn các sản phẩm ấy ược áp dụng thuế riêng cho từng quốc gia ).

Đối với ngành dệt may, Nhật Bản cam kết xoá bỏ thuế nhập khẩu khi CPTPP

có hiệu lực 98,5% các sản phẩm. Cắt giảm, xóa bỏ thuế theo lộ trình 11 năm và

giữ mức thuế suất MFN như tháng 5 năm 1975, xoá bỏ thuế ối với sản phẩm thuộc

2 phân nhóm là nhóm về “Tơ tằm” và về “Tơ tằm” thô chưa qua xử lý. “Riêng ối

với ngành dệt may thì Mexico ặc biệt có cam kết thuế quan khá chặt chẽ, xóa bỏ

27,6% thuế, trong ó số lượng lớn là thuế từ các sản phẩm dệt may và nguyên vật

liệu liên quan ến dệt may. Úc và New Zealand cũng có cam kết xóa bỏ quan thuế

khoảng 81,8%. Canada cũng tương tự khi có cam kết bỏ thuế nhập khẩu khoảng

88,8%.”(TS.NguyễnThịThuTrang, 2019)

“Thủ tục về chứng nhận xuất xứ: Để tránh mất nhiều thời gian trong quá trình

giao dịch cũng như chi phí thực hiện, CPTPP ã tạo cơ hội cho các nhà dịch vụ, ối

tác tự làm thủ tục về chứng nhận xuất xứ.

Cam kết riêng của hiệp ịnh CPTPP về ngành Dệt may. Nội dung cam kết về dệt may bao gồm:

Về việc mở rộng thị trường cho ngành hàng dệt may: “Hiệp ịnh CPTPP sẽ xóa

bỏ thuế nhập khẩu cho hàng dệt may của Việt Nam khi xuất khẩu sang thị trường 6 lOMoAR cPSD| 47206071

các nước ối tác” (TrungTâmwto). Ở Canada, các sản phẩm liên quan ến ngành

hàng dệt may khi xuất khẩu sang ất nước này sẽ ược miễn thuế ngay sau khi hiệp

ịnh có hiệu lực, hoặc 3 năm sau ó. Kim ngạch xuất khẩu từ Việt Nam sang Canada

năm ầu tiên từ 42,9% về còn 0%, và ến năm thứ 4 là 57,1% còn 0%. Ngành dệt

may ược xuất khẩu sang Mexico hoặc Peru thì cũng ãi ược bãi bỏ hoàn toàn lượng

thuế nhập khẩu vào năm thứ 16.

“Về quy tắc xuất xứ”: Ngành dệt may, sản phẩm hợp lệ là “từ sợi” hay còn gọi

là nguyên tắc “ba bước”, có nghĩa suốt 3 quy trình kéo sợi, dệt, nhuộm ến hoàn

thiện và cuối cùng may áo phải ược làm trong khuôn khổ CPTPP. Việc này nhằm

ể ẩy mạnh và phát huy sức mạnh của chuỗi cung ứng theo hướng a chiều của ngành

dệt may, vừa phát triển và vừa ầu tư cho ngành sợi và vải, vừa mở ra thêm nhiều

cơ hội cho các doanh nghiệp Việt Nam ược có vị trí hơn trong thị trường CPTPP.

Ngoài ra trong khối CPTPP cũng sẽ cam kết hợp tác trong việc kiểm soát chặt chẽ

về khu vực hải quan, nhằm chống phá nạn trốn thuế, gian lận thương mại hay tuồn hàng ra ể buôn lậu.

Phần 2: “Cam kết của Việt Nam trong Hiệp ịnh.”

2.1 “Hiệp ịnh thương mại tự do giữa Việt Nam và liên hiệp Vương quốc Anh và Bắc Ailen”

Theo UKVFTA, Việt Nam ã cam kết thúc ẩy xuất nhập khẩu ngành dệt may, cụ thể:

Cam kết về Tiếp cận thị trường: Việt Nam ã cam kết cho phØp h ng dệt may

của Vương quốc Anh tiếp cận thị trường, bao gồm cả sản phẩm c xuất xứ từ Vương

quốc Anh v sản phẩm ược nhập khẩu vào Vương quốc Anh từ các nước khÆc.

D nh cho cÆc mặt h ng dệt may nhập khẩu từ Anh Việt Nam cam kết cắt giảm

hoặc x a bỏ thuế quan. Điều n y sẽ giœp h ng dệt may của Anh dễ d ng cạnh tranh

với h ng của các nước khÆc tại thị trường Việt Nam.

Hiệp ịnh ảm bảo 65 phần trăm số thuế ã ược x a bỏ kể từ khi EVFTA ược k kết.

“Mức ộ loại bỏ này tăng lên 99% sau 6-9 năm”. Điều n y có nghĩa l thuế nhập

khẩu ối với cÆc sản phẩm về may mặc sẽ ược hủy bỏ, tạo cơ hội cho khÆch h ng

v doanh nghiệp ược Æp dụng các ưu ãi giảm giÆ cho cÆc sản phẩm n y. 7 lOMoAR cPSD| 47206071

CÆc bŒn xuất khẩu từ Anh sang Việt Nam v bŒn nhập khẩu từ Việt Nam sang

Anh ều ược hưởng lợi từ các nghĩa vụ trŒn. Cụ thể:

• Đối với hàng hóa xuất khẩu từ Anh sang Việt Nam: (i) “xoá bỏ 48,5% số

dòng thuế từ 1/1/2021”; (ii) loại bỏ 91,8% số thuế từ 1/1/2027; (iii) xóa bỏ

98,3% số dòng thuế từ ngày 01/01/2029. (iv) Các mặt hàng còn lại với thuế

suất 1,7% sẽ ược tự do hóa một phần thông qua hạn ngạch thuế quan ( ề

xuất phù hợp với cam kết của Việt Nam trong WTO, theo ó sẽ xóa bỏ hạn

ngạch thuế quan vào năm 2031) hoặc không còn ược hưởng ưu ãi”. (VNTR- MOIT, 2023)

• Đối với h ng h a nhập khẩu vào Vương quốc Anh từ Việt Nam: (i) 85,6% d

ng thuế sẽ ược x a bỏ từ ng y 01/01/2021; (ii) 99,2% d ng thuế sẽ ược xoÆ

bỏ từ ng y 01/01/2027; (iii) 0,8% d ng thuế c n lại ược tự do h a một phần

th ng qua hạn ngạch thuế quan” (VNTR-MOIT, 2023)

“Theo cam kết n y, Anh sẽ loại bỏ thuế nhập khẩu ối với 99,2 phần trăm số d

ng hải quan chiếm 99,7 phần trăm kim ngạch xuất khẩu của nước ta sau 6 năm kể

từ khi UKVFTA c hiệu lực.”(VNTR-MOIT, 2023)

Cam kết về Quy ịnh nhập khẩu: Việt Nam kh ng chỉ tập trung v o cÆc thủ tục

nhập khẩu m c n x y dựng cÆc tiŒu chuẩn trong kỹ thuật và quy ịnh chất lượng

sản phẩm. CÆc tiŒu ch n y phải ược ảm bảo úng chuẩn ể h ng dệt may của Vương

quốc Anh ược nhập khẩu v o Việt Nam.

Cam kết về Quy tắc xuất xứ:

• Quy tắc cộng dồn: “Hai nước tiến hành mở rộng cơ chế cộng dồn xuất xứ

ể sử dụng nguyên liệu thô từ các quốc gia nội khối EU trong sản xuất hàng

hóa của mình, sản xuất thành phẩm xuất khẩu sang các nước khác và hưởng

lợi từ thuế suất. ưu ãi theo hiệp ịnh UKVFTA. Hai bên nhất trí xem xét lại

cơ chế này sau 3 năm kể từ khi hiệp ịnh có hiệu lực.” (wtocenter, 2022)

• Tự công bố, chứng nhận nguồn gốc xuất xứ: (i) “Giấy chứng nhận xuất xứ

hợp pháp do các nhà xuất khẩu ủ iều kiện cấp theo quy ịnh của Vương quốc

Anh sau khi Vương quốc Anh thông báo cho Việt Nam về cơ chế chứng 8

Tài liệu liên quan:

-

Báo cáo Cuối Kỳ Về CPTPP Và Ngành Giày Dép Việt Nam | Hội nhập và các cam kết quốc tế

64 32 -

Báo cáo tác động của Hiệp định SCM đến Ngành Nông Nghiệp Việt Nam | Báo cáo Hội nhập và Cam kết quốc tế

69 35 -

Báo Cáo Cuối Kì- Lớp 0200-22003 627 - Tài liệu tham khảo | Đại học Hoa Sen

225 113 -

Báo cáo hội nhập - Hội nhập và cam kết quốc tế - Tài liệu tham khảo | Đại học Hoa Sen

293 147