lOMoARcPSD|36244 503

11

nghiệp và các thương nhân sử dụng vào giai oạn này. Quyển sách có khoảng 36 chương dành cho

việc giải thích chi tiết cách dùng sổ nhật ký, sổ cái và tài khoản, bao gồm: 16 chương trình bày về

cách sử dụng tài khoản và sổ cái khi ghi sổ kép, 16 chương về các vấn ề chung như các khoản tiền

gửi vào và rút ra, khóa sổ kế toán và tính số dư… Pacioli lưu ý rằng nguyên tắc quan trọng cần nhớ

khi ghi sổ kép là giá trị ghi nợ (Debitore) và giá trị ghi có (Creditore) phải bằng nhau. Thuật ngữ

“Nợ”, “Có” mà hiện nay kế toán sử dụng có nguồn gốc từ hai chữ Latin này. Nhờ có báo in, quyển

Summa ược in và lan rộng khắp Châu Âu.

Cho ến trước thời kỳ Đại Suy Thoái (từ năm 1929 ến hết các năm 1930), các quy ịnh về kế

toán và báo cáo tài chính ược ề cập rất hạn chế trong các văn bản luật, trên thế giới mọi công ty ều có

thể tùy ý lựa chọn phương pháp và nguyên tắc kế toán mà họ nghĩ là phù hợp ể áp dụng tại ơn vị.

Ngay sau Đại Suy Thoái, ể sửa chữa sai lầm, các nước theo mô hình kế toán Anh – Hoa Kỳ

bắt ầu thành lập Ủy ban (Committee) hoặc Hội ồng (Board) các kế toán viên chuyên nghiệp chịu trách

nhiệm ưa ra các nguyên tắc kế toán ược chấp nhận rộng rãi ể áp dụng trong phạm vi quốc gia ). Các

nước theo Mô hình kế toán Lục ịa hoặc Nam Mỹ tiến hành sửa ổi luật công ty, yêu cầu các doanh

nghiệp phải tuân thủ theo nhiều iều khoản kế toán khác nhau và buộc phải lập các báo cáo tài chính.

Việc nhiều nước có ược nguyên tắc ược chấp nhận, hoặc chuẩn mực kế toán tài chính của

riêng mình ã giúp nâng cao áng kể tính có thể so sánh ược của thông tin do báo cáo tài chính cung

cấp trong phạm vi lãnh thổ. Tuy nhiên, khi vượt ra khỏi biên giới thì thông tin trên báo cáo tài chính

của các công ty tại các nước trên thế giới lại khó có thể so sánh với nhau. Điều này gây khó khăn cho

cả doanh nghiệp lẫn các nhà ầu tư, chủ nợ... Dưới góc ộ doanh nghiệp, chi phí lập báo cáo tài chính

sẽ gia tăng khi cần thu hút vốn từ các nhà ầu tư nước ngoài. Đặc biệt, ối với các công ty a quốc gia,

việc lập, hợp nhất, kiểm toán, giải thích báo cáo tài chính sẽ làm phát sinh một khoản chi áng kể.

Dưới góc ộ các nhà ầu tư, người cho vay…, khi ọc báo cáo tài chính của công ty ến từ nước khác, chi

phí ể phân tích sẽ tăng lên, và nhầm lẫn là iều khó tránh khỏi. Cùng với sự phát triển của nền kinh tế,

tiến trình hòa hợp – hội tụ chuẩn mực kế toán trên phạm vi toàn cầu ngày càng phát triển mạnh mẽ.

1.2. Định nghĩa và phân loại kế toán

1.2.1. Định nghĩa về kế toán

Ở mỗi giai oạn, nhận thức của con người về bản chất và nội dung của kế toán có sự thay ổi: thời

kỳ kế toán còn phôi thai, người ta quan niệm kế toán là một ường lối tính toán và ghi chép những

giao dịch liên quan ến tiền bạc của các cá nhân hay tổ chức ể theo dõi từng diễn biến của các giao

dịch ấy; thời kỳ kinh tế phát triển, kế toán ược ịnh nghĩa như một nghệ thuật ghi chép, phân tích và

tổng kết những giao dịch thương mại ể giúp các nhà quản lý nhận ịnh ược tình hình hình hoạt ộng

của ơn vị từ ó có những quyết ịnh úng ắn; gần ây, kế toán thường ược gọi là “ngôn ngữ kinh doanh”,

việc hiểu và nắm rõ các thuật ngữ cũng như các khái niệm, nguyên tắc kế toán trở nên cần thiết cho

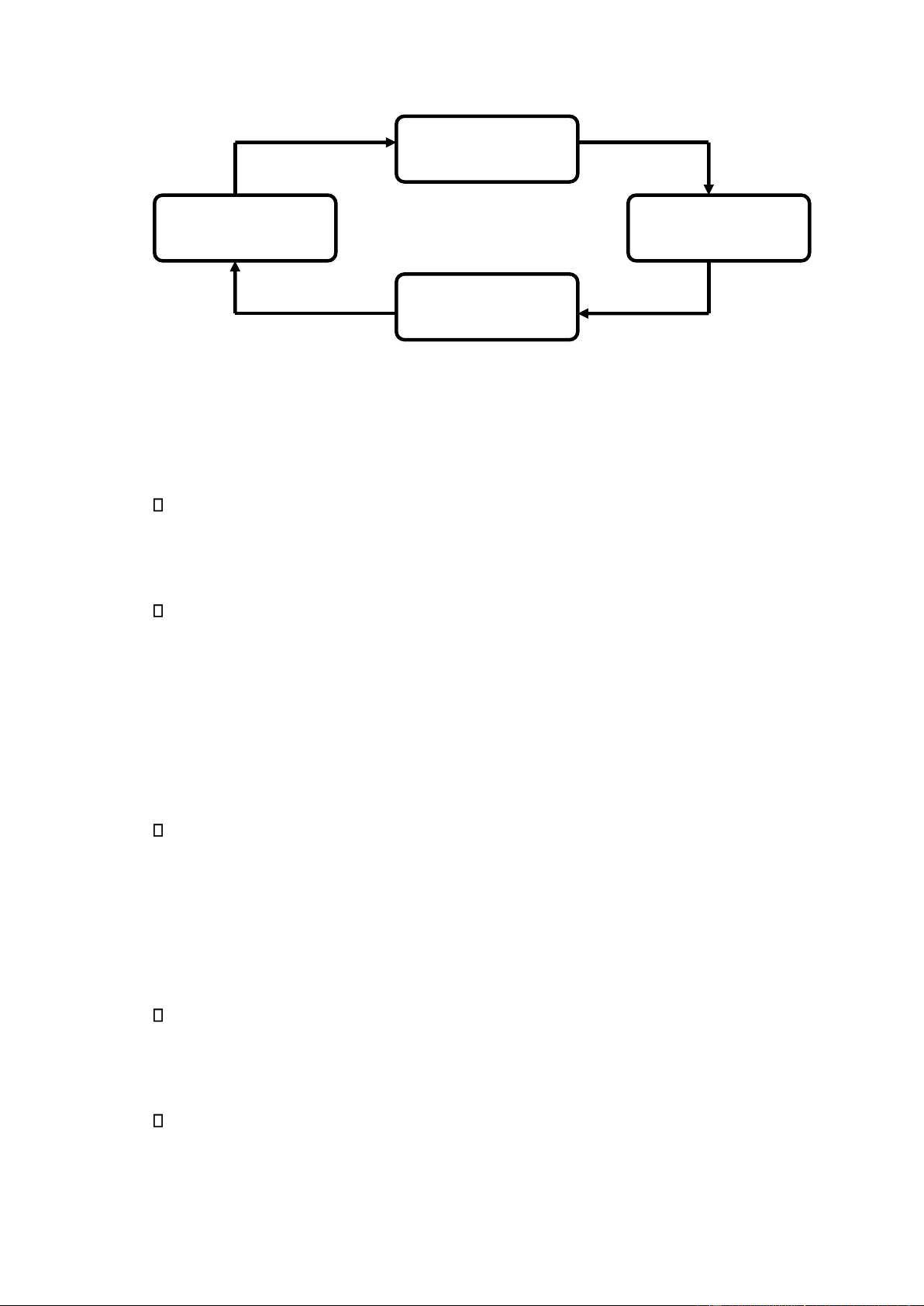

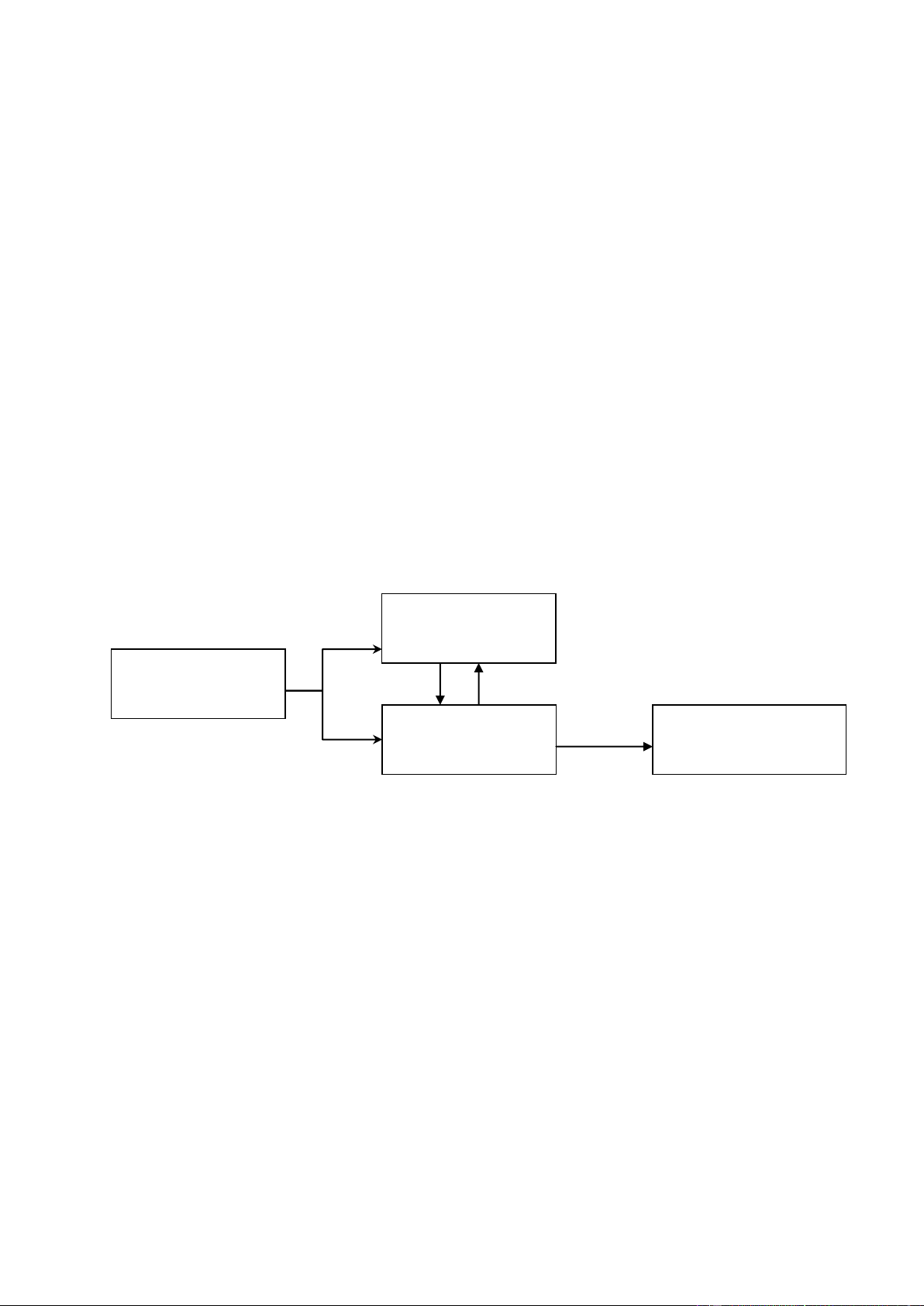

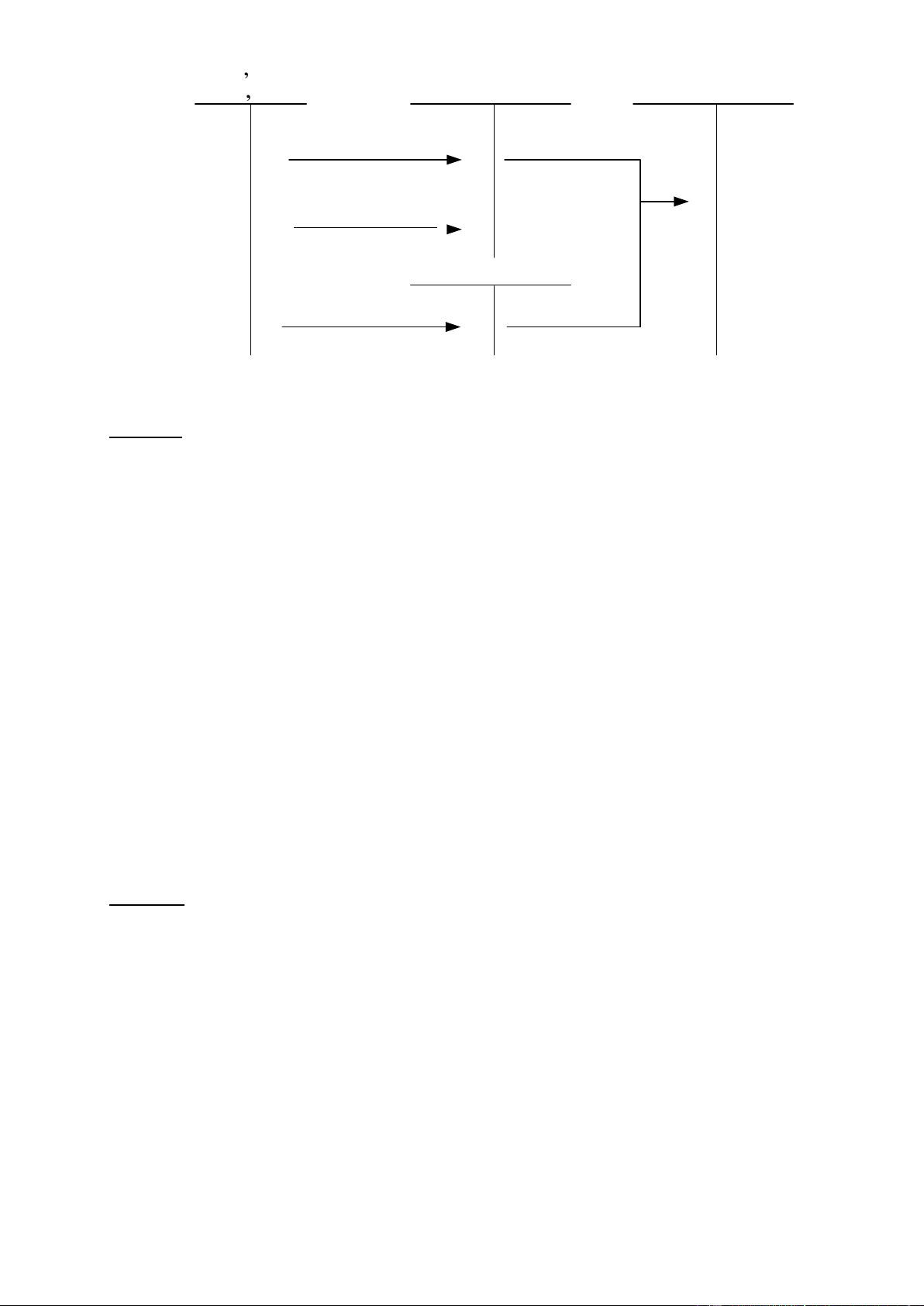

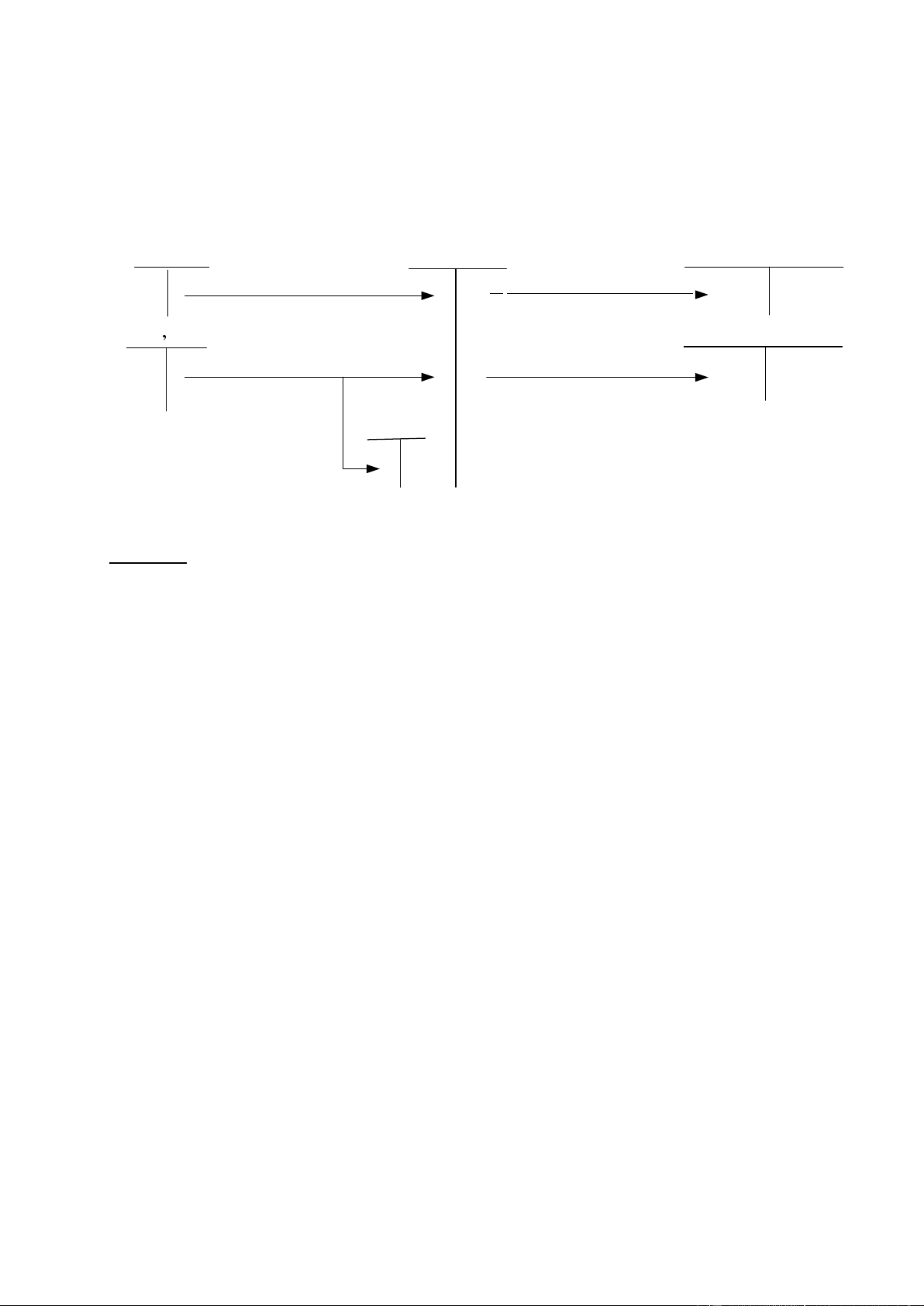

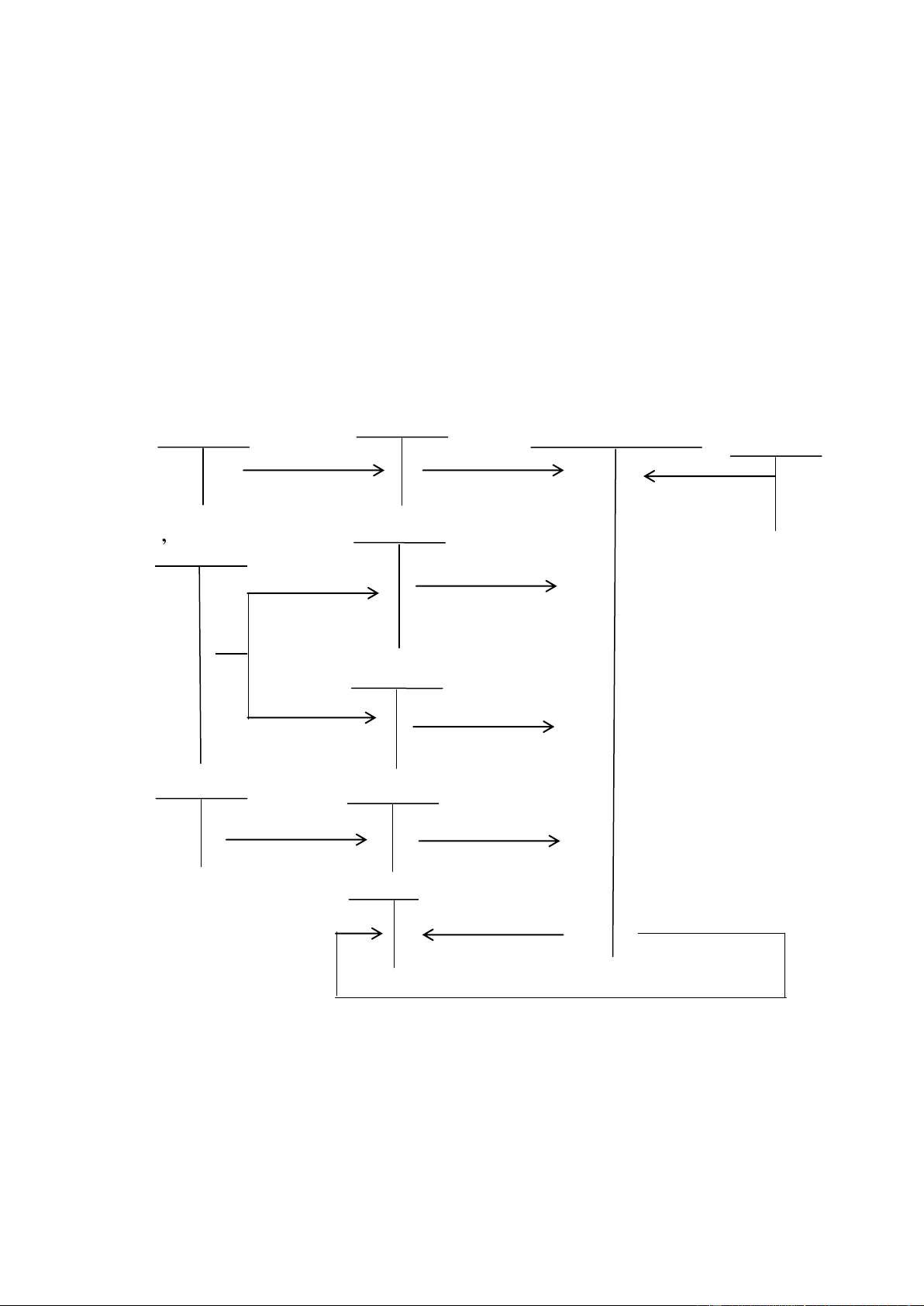

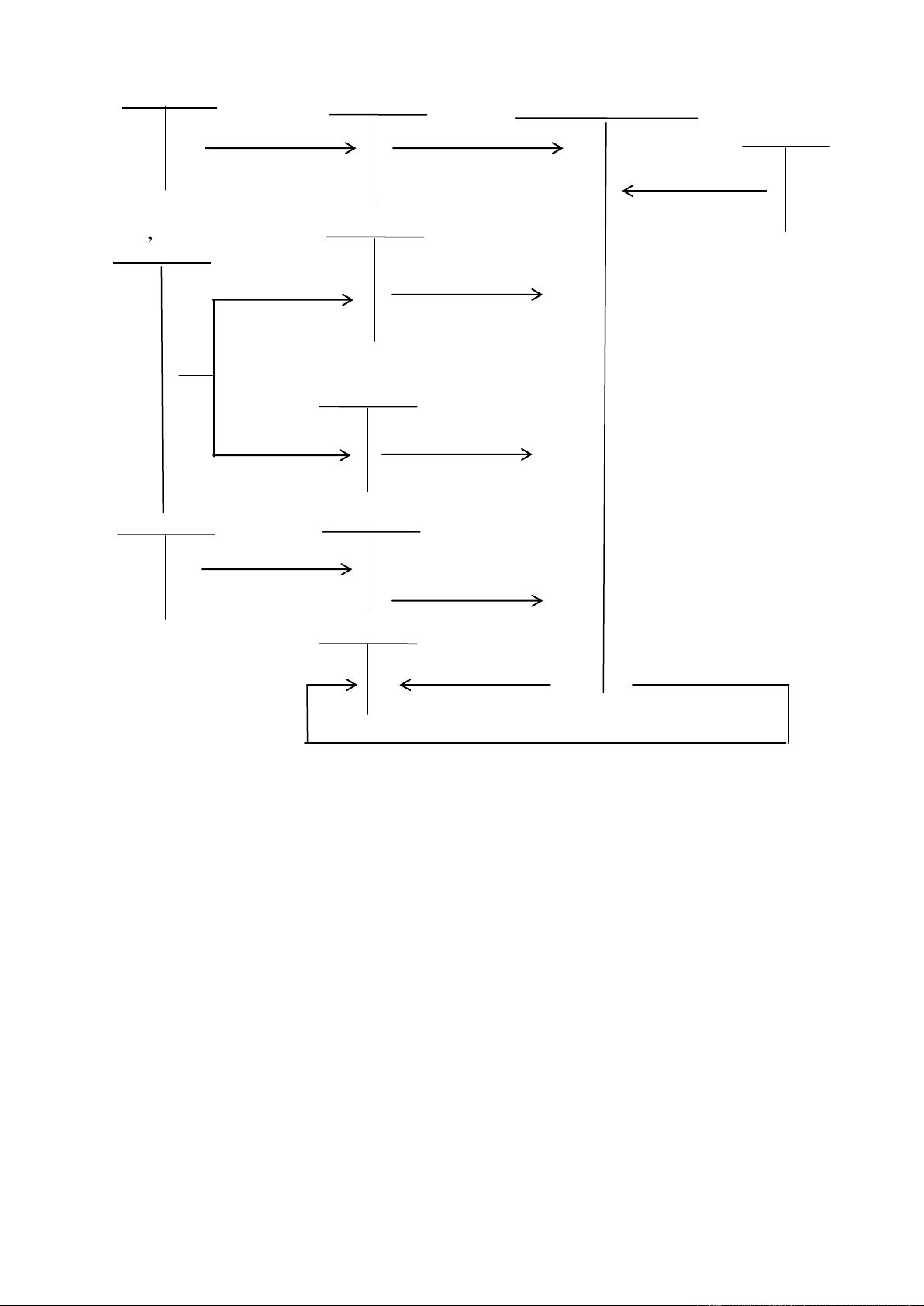

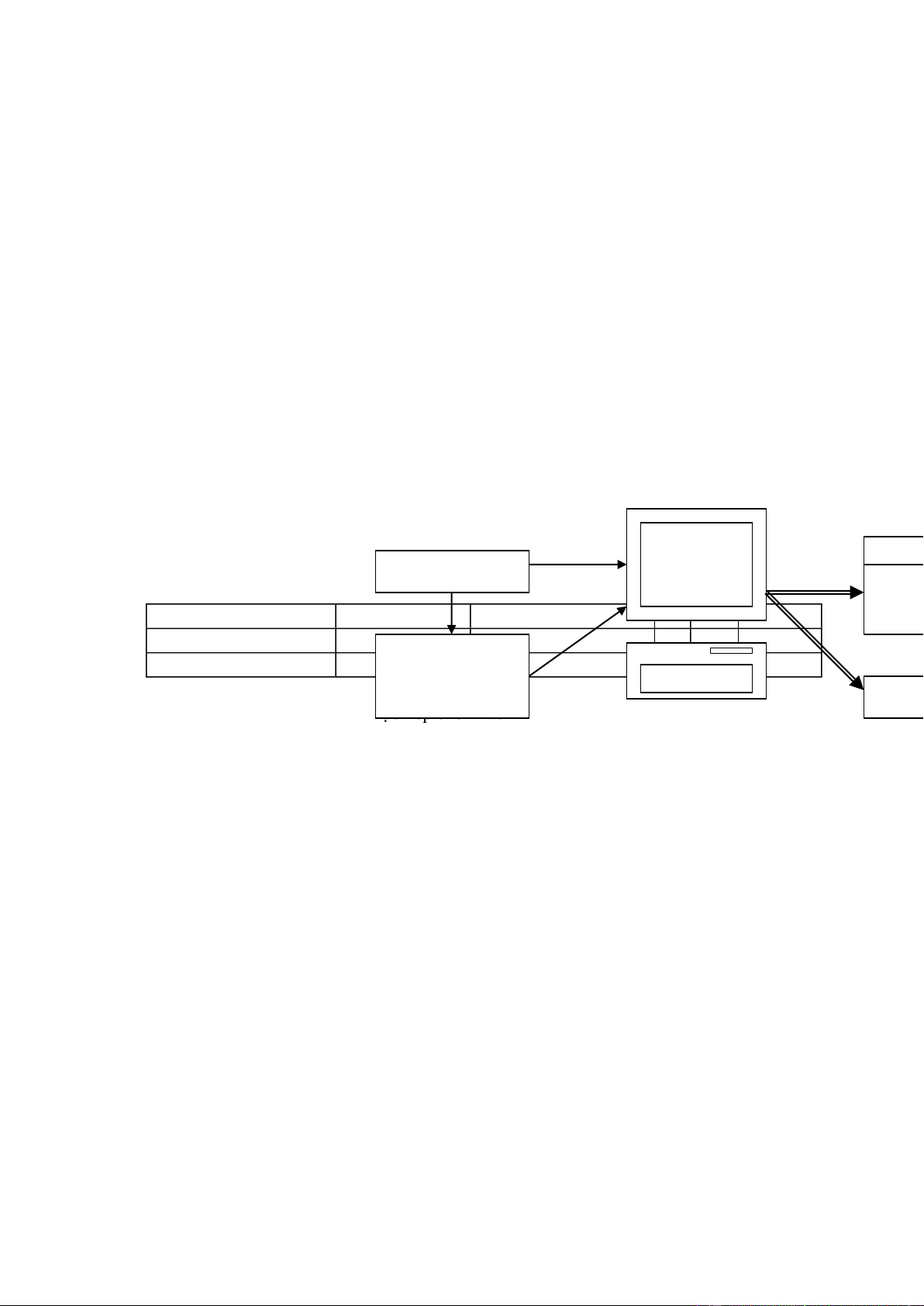

mọi ối tượng muốn tham gia vào thế giới kinh doanh. Vai trò của thông tin do kế toán cung cấp ối với

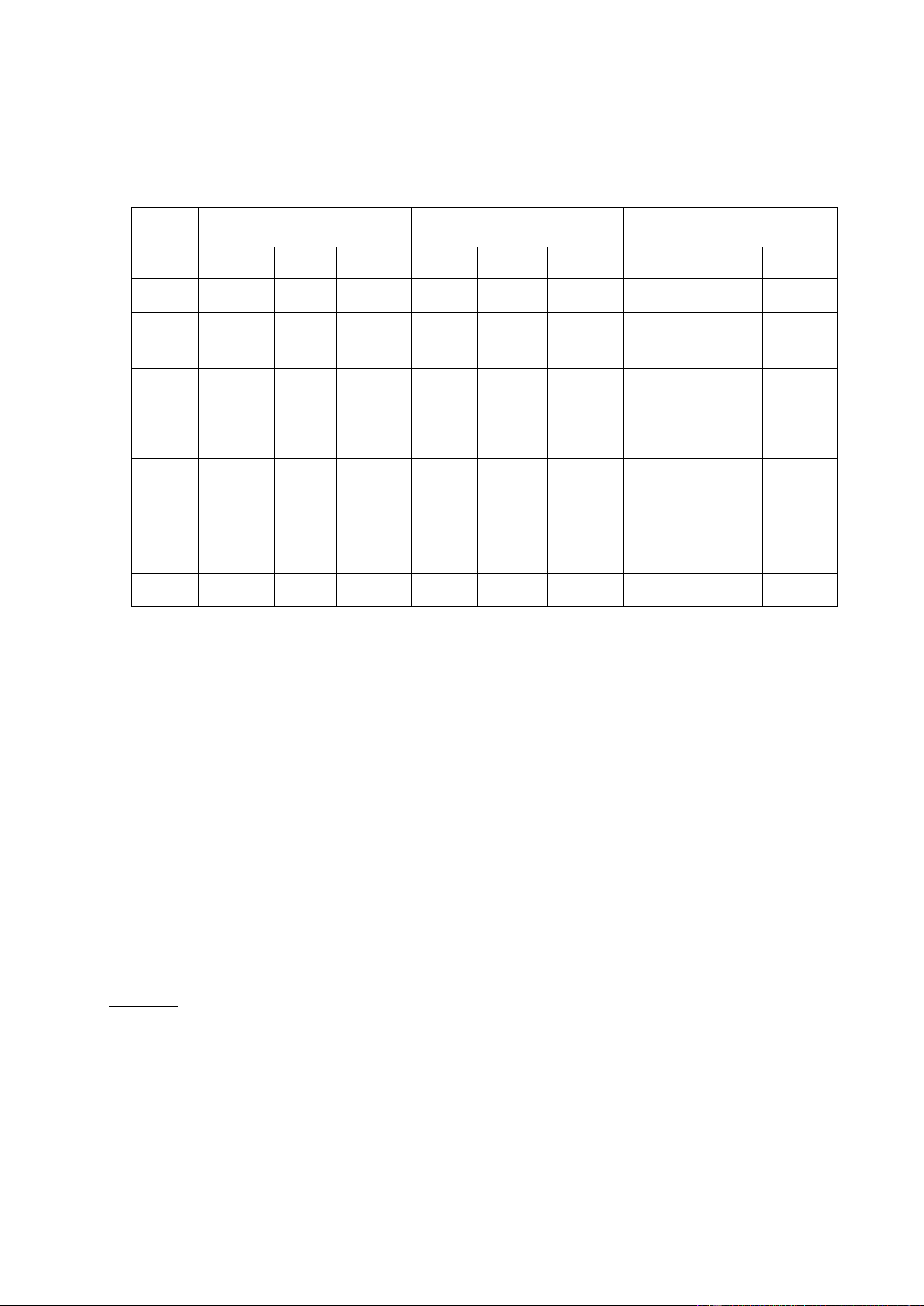

các ối tượng này có thể ược trình bày như hình 1.1.

Tại Việt Nam, ịnh nghĩa kế toán cũng thay ổi theo quá trình phát triển của nền kinh tế. Trong

nền kinh tế vận hành theo cơ chế kế hoạch hóa tập trung, kế toán chủ yếu nhằm cung cấp thông tin

cho Nhà nước ể kiểm tra tình hình thực hiện kế hoạch, thời gian này Điều lệ Tổ chức kế toán Nhà

nước ịnh nghĩa kế toán là : “công việc ghi chép, tính toán bằng con số dưới hình thức giá trị, hiện

vật và thời gian lao ộng, nhưng chủ yếu là dưới hình thái giá trị ể phản ánh và kiểm tra tình hình

vận ộng của các loại tài sản, quá trình và kết quả hoạt ộng kinh doanh, tình hình sử dụng vốn của

ngân sách nhà nước, cũng như của từng tổ chức, xí nghiệp”.

Khi nền kinh tế vận hành theo cơ chế thị trường có sự quản lý của Nhà nước, mục tiêu của kế

toán không chỉ cung cấp thông tin cho nhà nước, mà còn cung cấp thông tin cho các ối tượng khác

nhau như ngân hàng, các nhà ầu tư tiềm năng, các nhà cung cấp, khách hàng… nên ịnh nghĩa về kế

toán ã thay ổi. Theo Luật kế toán ngày 17 tháng 6 năm 2003: “Kế toán là việc thu thập, xử lý, kiểm