Tài Liệu Học Tập môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Khái niệm kiểm soát nội bộTại sao phải có kiểm soát nội bộ? nếu trong dn k kiểm soát sẽ có nhiều chuyện xảy ra , có những nghiệp vụ k ghi,…. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

MÔN KIỂM SOÁT NỘI BỘ & QUẢN TRỊ CÔNG TY

PGS.TS TRẦN THỊ GIANG TÂN TS PHẠM THỊ NGỌC BÍCH TS MAI ĐỨC NGHĨA

-Kiểm tra lần thứ 1 cô Tân sau buổi t6 tự luật case

-Kiểm tra lần thứ 2 thầy Nghĩa -Bài tập nhóm 2-3

-Kiểm tra cuối kỳ tiểu luận không thuyết trình (nhóm), khảo

sát tại 1 đơn vị nào đó , mô tả quản lý, kiểm soát nội bộ,

hoàn thiện , ưu nhược điểm

CHƯƠNG 1 : TỔNG QUAN VỀ KIỂM SOÁT NỘI BỘ VÀ QUẢN TRỊ CÔNG TY

1. Khái niệm kiểm soát nội bộ

-Tại sao phải có kiểm soát nội bộ? nếu trong dn k kiểm soát

sẽ có nhiều chuyện xảy ra , có những nghiệp vụ k ghi,…

chúng ta sẽ không đạt được mục tiêu: hoạt động hiệu quả

, thông tin đáng tin cậy, pháp luật

-Kiểm soát nội bộ bằng cách nào? Mô tả và quy định, khi

nghiệp vụ xử lý theo từng phòng ban. Tiếp cận theo cách

cơ cấu tổ chức(chiều dọc)

-Tiếp cận theo quy trình( chiều ngang)

-Ai sẽ là người thực hiện kiểm soát, người đó có trách

nhiệm gì? Mọi người trong đơn vị.

-Kiểm soát là phương tiện nhằm đạt được những điều

muốn có và tránh những điều muốn tránh

-Là một phương tiện nhằm giảm thiểu những yếu tố gây tác

động xấu tới hoạt động của một đối tượng.

-Kiểm soát cá nhân là theo lẽ tự nhiên

-Ai là linh hồn của kiểm soát nội bộ trong doanh nghiệp: đề

xuất ra KSNB người quản lý: GD, PGD, Trường phòng,,..

Giám sát KSNB: linh hồn tiếp theo là hội đồng quản trị - Câu hỏi thảo luận

Trình bày và phân tích những lý do đã dẫn đến sự thất bại của

hệ thống KSNB trong việc ngăn chặn các giian lận trên BCTC của các cty niêm yết.

-Không thể ngăn chặn được nhân tố con người.

Xây dựng một hệ thống KSNB vững mạnh có chắc chắn đạt

được mục tiêu đề ra không?

-Không có mục tiêu không có KSNB , mục tiêu ban đầu với

đường chúng ta tiến hành xây dựng nó có nhiều nhân tố bên ngoài vào. 2 Quản lý rủi ro

-Quản lý rủi ro KHÔNG phải là loại bỏ tất cả rủi ro

-Quản lý rủi ro LÀ việc hiểu rõ bản chất, quy mô và các tác

động tiềm ẩn của rủi ro để dựa vào đó để đưa ra các hành

động thích hợp nhằm giảm thiểu hoặc giảm thiểu các mối

đe dọa và tối đa hóa các cơ hội mang đến cho DN. - - - - - -

-Khác nhau quản lý rủi ro với KSNB : rộng hơn KSNB xác

định chiến lược và mục tiêu 3 Quản trị công ty

CHƯƠNG II : KHUÔN MẪU KIỂM SOÁT NỘI BỘ THEO COSO

Phân tích định nghĩa COSO kiểm soát theo quá trình trạng

thái động. Trong đó có hữu hiệu và hiệu quả

Đảm bảo hợp lý – hạn chế tiềm táng KSNB: Cần phân biệt giữa:

-Các hạn chế tồn tại bởi một số sự kiện nằm ngoài phạm vi

điều chỉnh của hệ thống kiểm soát nội bộ; (người tạo ra hệ

thống kiểm soát nội bộ nhưng chỉ nghĩ ra 5 cái kiểm soát

và có các vấn đề thay đổi chính sách hoặc khác sẽ phát

sinh ra cái t6 thì k kiểm soát dc hết)

-Các hạn chế bắt nguồn từ việc hệ thống kiểm soát nội bộ

không thể luôn vận hành trong thực tế theo đúng như thiết

kế. ( hạn chế một cách tương đối không bao giờ tuyệt đối)

Lịch ử phát triển kiểm soát nội bộ

Trước khi COSO ra đời thì KSNB chỉ nằm trong vùng của kiểm

toán, nhưng sau Luật hối lộ nước ngoài thì KSNB mới thoát ra

khỏi vùng kiểm toán , và bị phản ứng rất dữ dội các cty vì

phải báo cáo thêm hệ thống kiểm soát nội bộ . Năm 1985 thành lập Ủy ban COSO. KHUÔN KHỔ COSO 2013

Best Practices thông lệ tốt nhất.

COSO cách tiếp cận là Princiiples based

Khi làm bảng câu hỏi LUẬN VĂN dùng câu hỏi dựa vào coso

Công cụ đánh giá hệ thống kiểm soát nội bộ. Không nên tự nghĩ ra

Môi trường kiểm soát là nền trong KSNB. KSNB nó có nhân tố

bên ngoài bao trùm và bên trong thì chúng ta thực hiện theo tuần tự 5 nhân tố.

1. Nhân tố môi trường kiểm soát

Nhân tố bao quanh bên ngoài, môi trường kiểm soát không

đưa ra nguyên tác nào hết. Ai sẽ là người đưa ra các tập hợp

quản điểm môi trường kiểm soát.

Nguyên tắc 2: Ai là người chịu trách nhiệm lập cơ cấu tổ chức : giám đốc Câu hỏi thảo luận

Câu 1 làm thế nào để xây dựng một môi trường kiểm soát hữu hiệu?

-Gốc nhìn là người trong đơn vị muốn hoàn thiện KSNB của

đơn vị hoàn thiện 5 nhân tố.

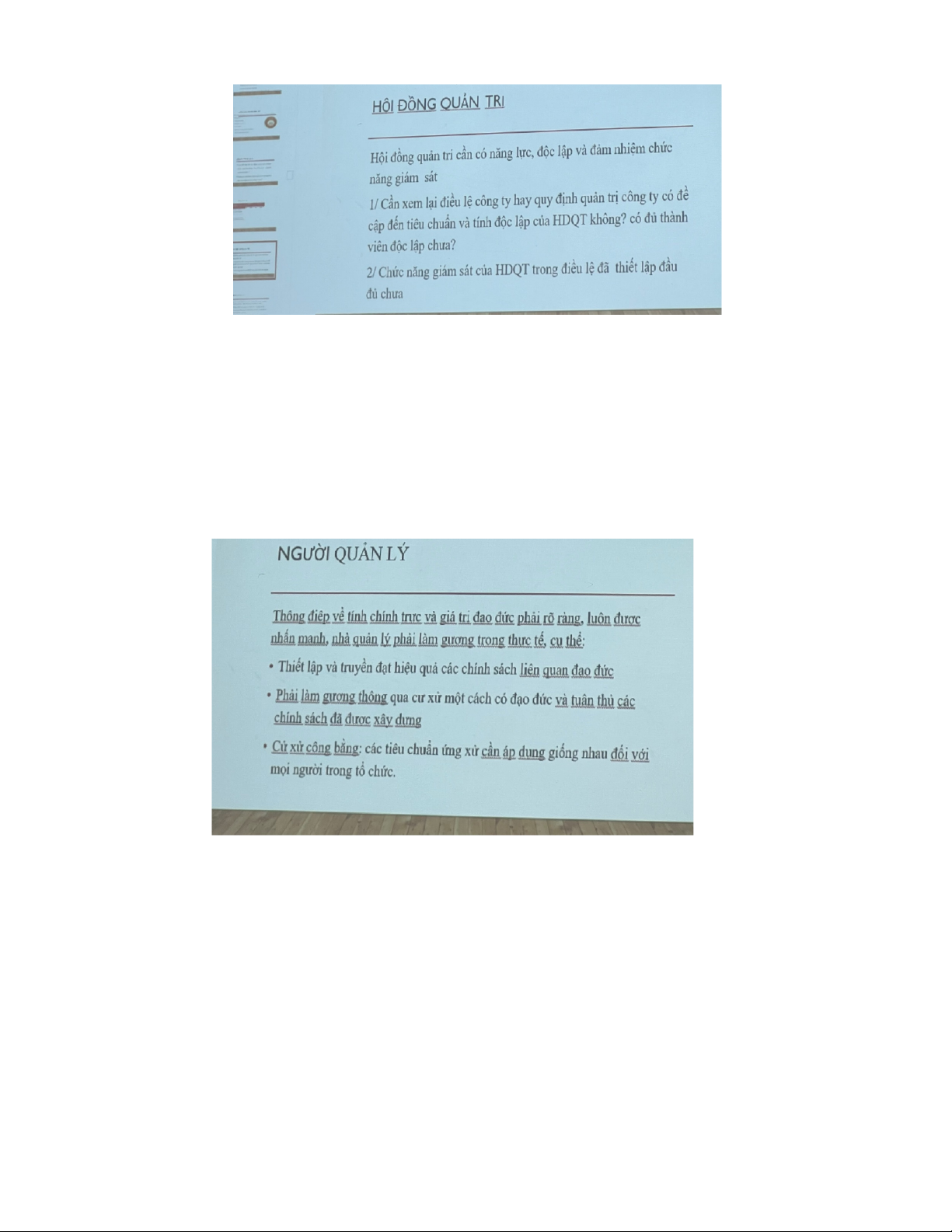

-1. Hội đồng quản trị ( đọc điều lệ cty)

Nhìn chức năng điều lệ , những điểm yếu kém và cho lời

khuyên ( trong hội đồng quản trị k kiểm nhiệm nhiều vị trí.,,,)

Chức năng giám sát của HDQT trong điều lệ đã thiết lập đầy

đủ chưa (đọc điều lệ xem, có kiêm nhiệm giữa giám đốc điều

hành có thành viên HĐQT không? Bao nhiêu lần họp trong

năm định kỳ? trong cuộc họp các nghiệp vụ lớn như mua

máy thiết bị nhiều tiền từ bao nhiêu tiền cụ thể thì cần sự đồng ý của HĐQT) 2. Người quản lý

Quan điểm rõ ràng đạo đức Làm gương Cư xử công bằng Chính sách đạo đức Khen thưởng và kỹ luật

Câu 2 Đánh giá tính hữu hiệu của môi trường KS dựa trên

những tiêu chuẩn nào? Gốc nhìn bên ngoài. Các bạn dựa vào đâu để đánh giá.

-Cách tiếp cận môi trường kiểm soát nội bộ : phỏng vấn,

đọc tài liệu, làm bảng câu hỏi khảo sát.

Phần 2 : Đánh giá rủi ro

-Ai là người chịu trách nhiệm xác lập mục tiêu? giám đốc

điều hành sau lưng chịu yếu tố của hội đồng quản trị

-Mục tiêu tìm thấy ở đâu ? bộ luật liên quan, kế toán hiện

hành, tùy theo loại mục tiêu

-Cho nhận xét về phát biểu như sau:

Điều kiện để thiết lập mục tiêu là đơn vị phải có HTKSNB.

Do vậy, mục tiêu là một bộ phần quan trọng của hệ thống KSNB.

-Câu trên sai vì mục tiêu của từng đơn vị khác nhau. Không

có mục tiêu không có rủi ro

-Mục tiêu ngầm ý vd : hạn chế khách hàng kiện tụng, ca tư vong trong bv.

Ai là người thực hiện đánh giá rủi ro?

-Giám đốc điều hành và có sự hỗ trợ giám đốc các bộ phận

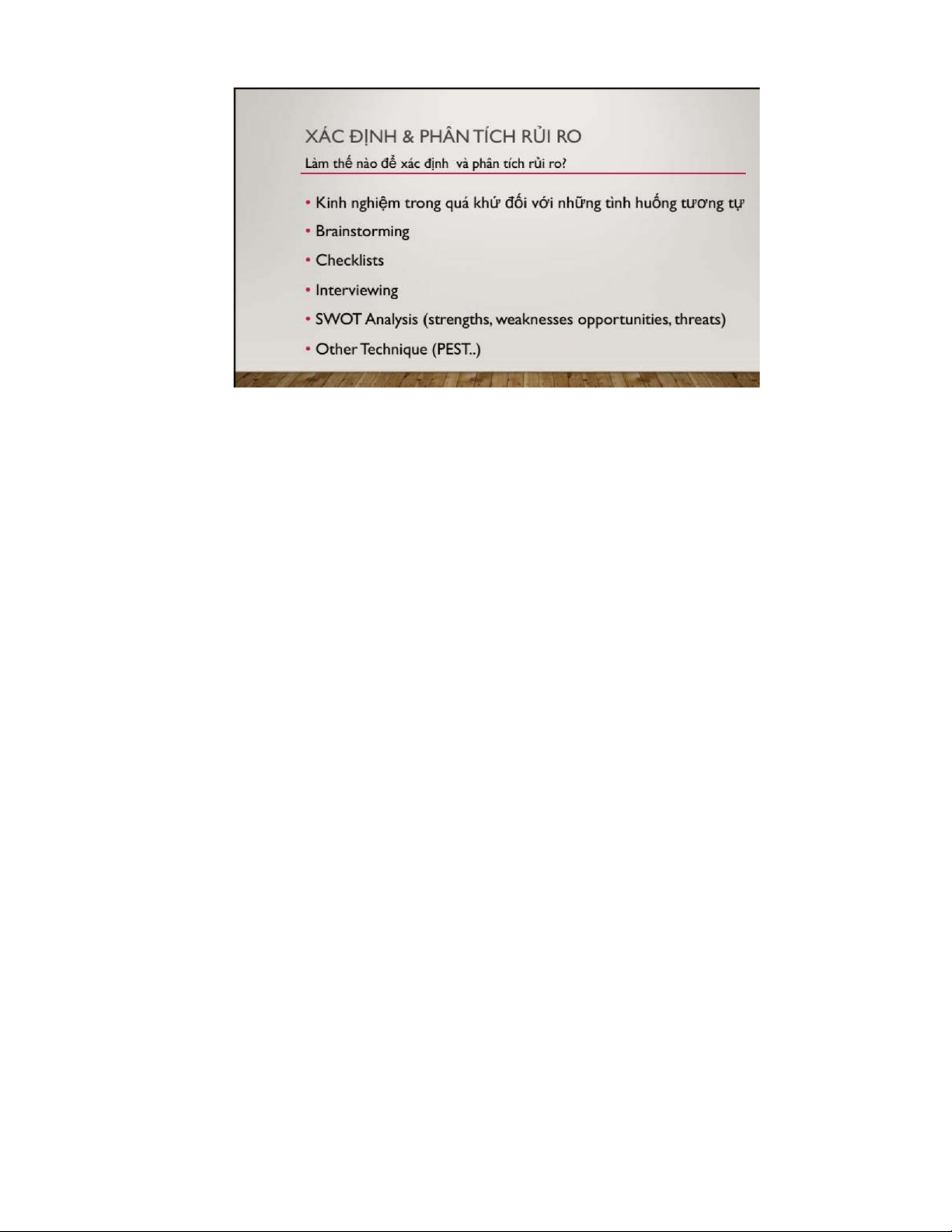

Làm thế nào để đánh giá rủi ro? -

VD : Nhận dạng rủi ro mất cấp hàng tại siêu thị và mức độ ảnh hưởng

1/ Hàng hóa có giá trị nhỏ

2/ Hàng hóa có giá trị lớn

-Xem rủi ro gì , phân tích rủi ro

-Mục tiêu : tuân thủ, hoạt động , báo cáo

-Chúng ta để kh tiếp cận hàng hóa rủi ro mất câp ( bên ngoài)

-Nhân viên ăn cấp ( bên trong)

-Xác suất xảy ra mất cấp cả 2 đều cao càng lớn thì xác suất diễn ra càng cao

-Mức độ ảnh hưởng : nếu như giá trị hàng hóa nhỏ mực độ

ảnh hưởng ít, giá trị lớn ảnh hưởng lớn đối với khả năng

hoạt động và mục tiêu báo cáo

-Biện pháp kiểm soát rủi ro : ngưỡng chịu đựng

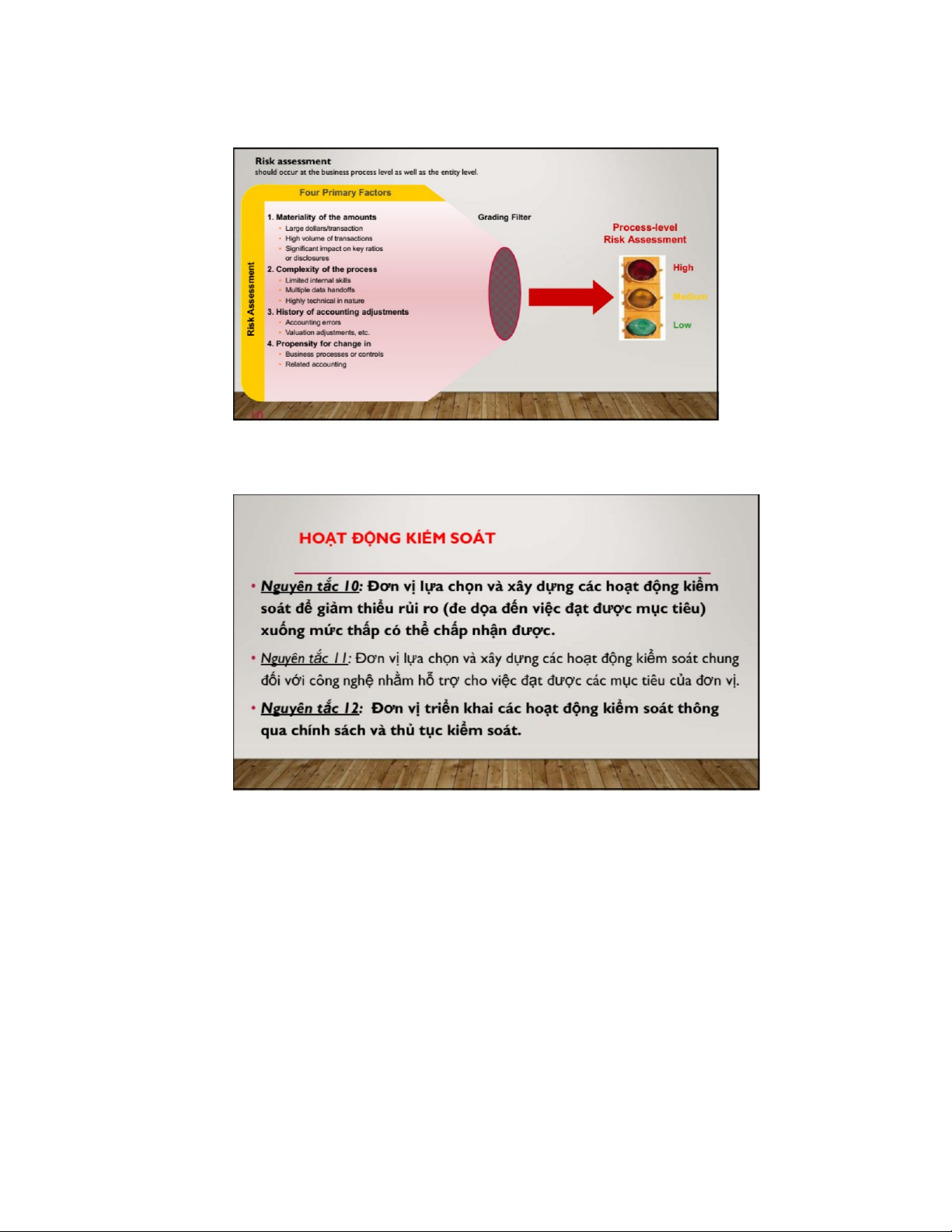

VD : nhận dạng rủi ro có sai sót trọng yếu trên BCTC

-Nghiệp vụ số tiền lớn ( doanh thu, chi phí,

-Số lượng giao dịch lớn

-Giao dịch các bên có liên quan, ảnh hưởng các tỷ số

-Đối với nghiệp vụ xử lý phức tạp -Bút toán điều chỉnh

-Thường xuyên có sự thay đổi - -

HOẠT ĐỘNG KIỂM SOÁT 06/09/2023

Chúng ta phải lòng nó vào quy trình, chu trình có điểm bắt đầu và kết thúc

Phối hợp các loại hoạt động kiểm soát : trong một cái chu

trình có rất nhiều hoạt động phối hợp với nhau

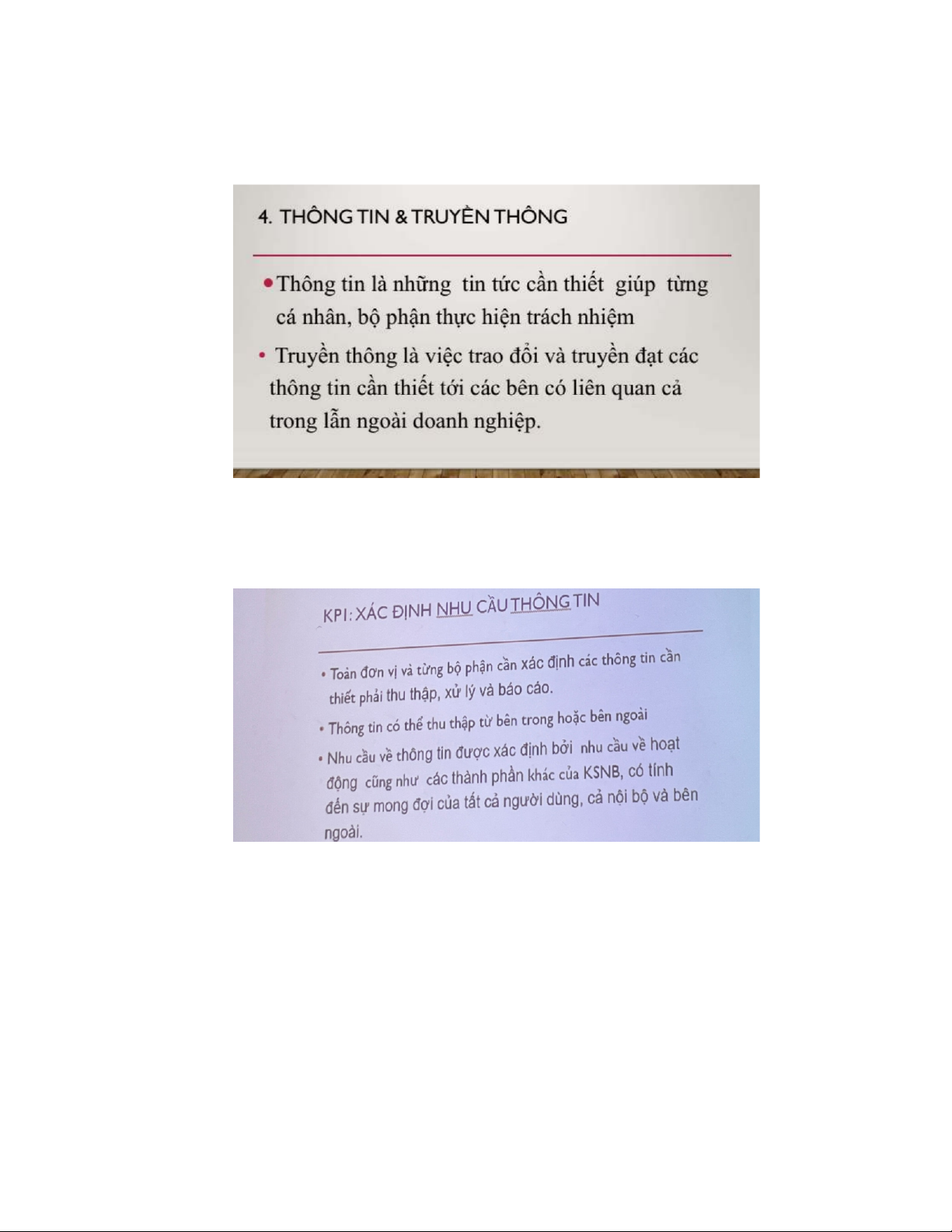

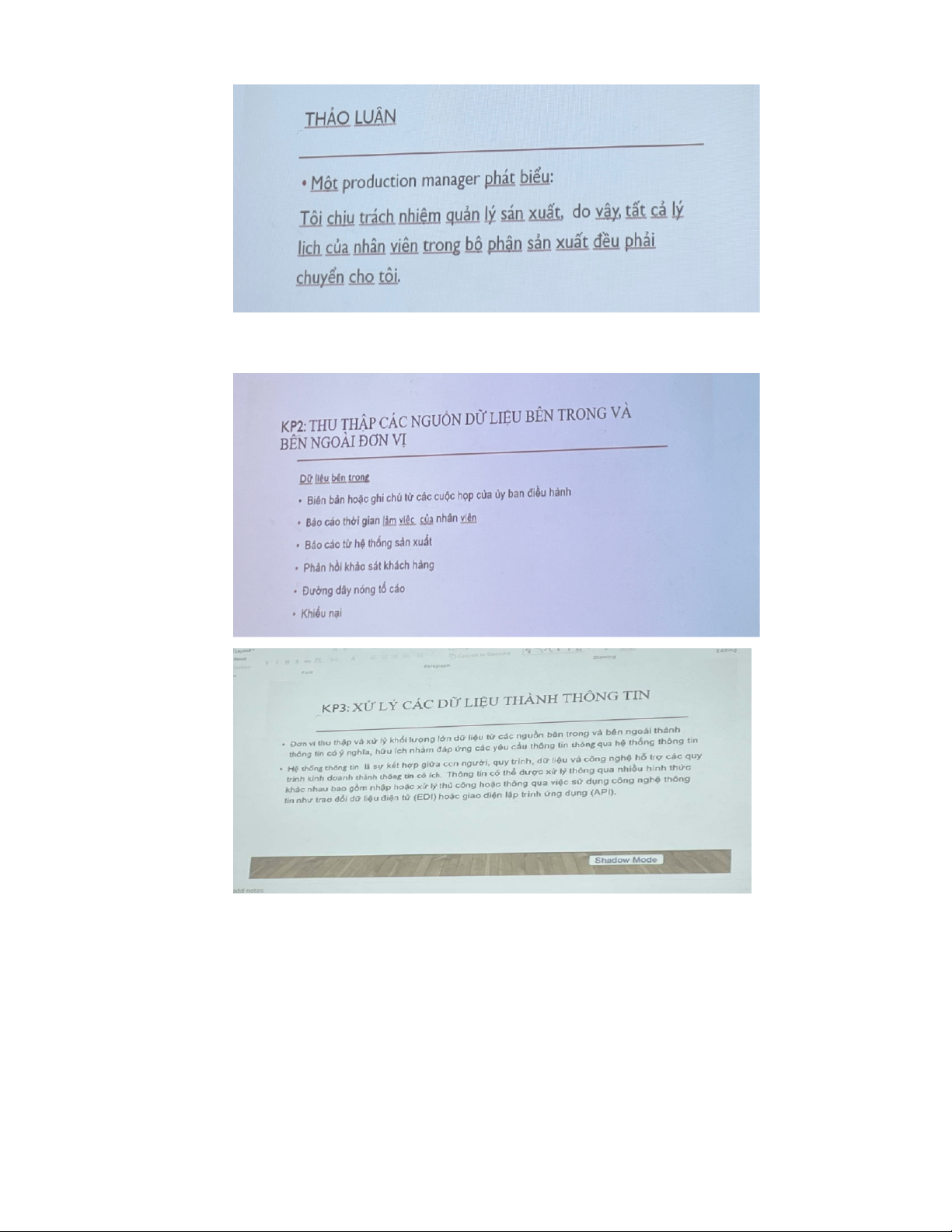

4 Thông tin và truyền thông (sách 127)

Thông tin là những điều cần thiết phải có đáp ứng được

mục tiêu. Có 2 loại thông tin: Thông tin sơ khởi ( sơ cấp), ban

đầu dữ liệu (data). Thông tin đã được xử lý (thứ cấp).

Hệ thống thông tin là cái xử lý từ thôg tin sơ khởi thành thông tin xử lý

Truyền thông là quá trình cung cấp, chia sẽ và trao đổi thông tin.

Ai sẽ là người có liên quan đến thông tin : nhân viên bth, sếp,

hội đồng quản trị, mỗi người sẽ có những loại thông tin khác nhau. Nguyên tắc 13 :

Muốn quản lý truyền thông và thông tin phải xác định được

nhu cầu của từng bộ phận.

Nhu cầu của anh này là sai chỉ tổ chức hoặc phòng nhân sự nắm đời tư

Bản chất nhân tố thông tin chúng ta làm sao xác định dc

thông tin cần thiết từng cấp bật khác nhau. Chúng ta phải

truyền thông tin theo hàng ngang

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

35 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

35 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

29 15