Tài liệu Luật thuế - Luật kinh tế | Trường đại học Luật, đại học Huế

Tài liệu Luật thuế - Luật kinh tế | Trường đại học Luật, đại học Huế được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Luật kinh tế(HDLH) 112 tài liệu

Trường: Trường Đại học Luật, Đại học Huế 568 tài liệu

Tác giả:

Preview text:

BUỔI THẢO LUẬN 1

I. Lý thuyết (5 điểm) 1.

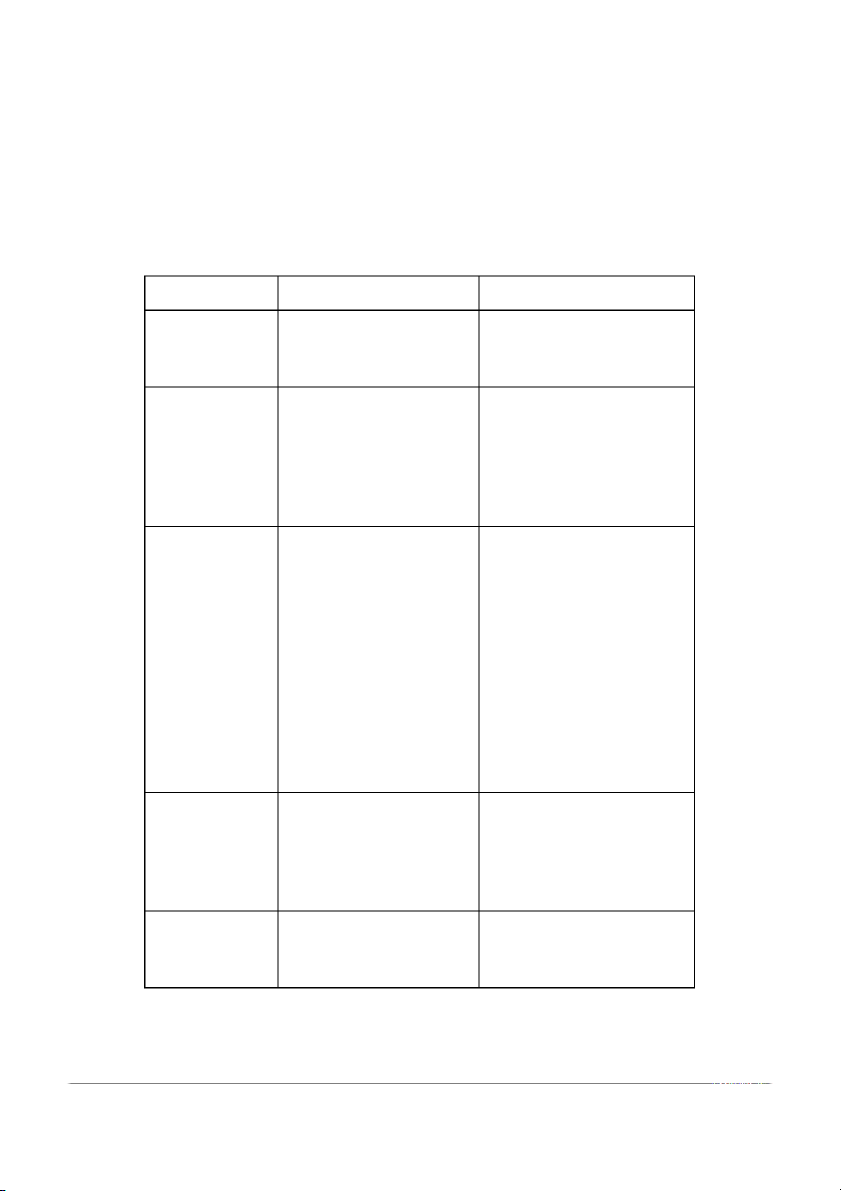

Phân biệt thuế gián thu, thuế trực thu? Tiêu chí Thuế trực thu Thuế gián thu

Đối tượng chịu Người chịu thuế đồng Người chịu thuế không thuế

thời là người nộp thuế.

đồng thời là người nộp thuế Mức độ tác

Ít tác động vào giá cả thị Tác động trực tiếp đến giá động của thuế

trường bởi vì loại thuế

cả thị trường thông qua giá

này đánh trực tiếp vào bán hàng hóa, dịch vụ kết quả kinh doanh, thu nhập cá nhân

Mức độ quản lý Khó thu hơn bởi lẽ phải

Dễ thu hơn vì được cấu dựa vào kết quả kinh thành giá bán hàng hóa,

doanh, thu nhập cá nhân dịch vụ, người tiêu dùng

và chính các chủ thể đó

khó “nhận biết” được. trực tiếp nộp thuế; Tuy nhiên kết quả kinh

doanh của các tổ chức, cá nhân khó quản lý, kiểm

soát được do nhiều doanh nghiệp tìm cách trốn thuế, thanh toán bằng

tiền mặt nên rất khó thu. Phương thức

Điều tiết trực tiếp vào thu Điều tiết gián tiếp thông điều tiết

nhập của các đối tượng

qua giá bán hàng hóa, dịch chịu thuế. vụ. Ưu điểm

Cá biệt hóa được từng

Tâm lý người nộp, người chủ thể. Tạo ra công

chịu thuế không phải là bằng xã hội

người nộp thuế nên người

Kiềm chế lạm phát, giảm chịu thuế không thấy bị

bất bình đẳng và đảm bảo gánh nặng. được công bằng giữa Dễ dàng hơn cho cơ quan

những người chịu thuế.

thuế thu thuế và không thể trốn thuế. Hạn chế

Thuế trực thu là một loại Thuế gián thu khó đảm bảo

thuế rất khó thu vì tâm lý công bằng giữa những

người nộp thuế nặng nề. người nộp thuế vì không cá Mặc dù chính phủ đã

biệt hóa được từng chủ thể, thực hiện nhiều biện

mọi người dù có thu nhập

pháp ngăn chặn các việc thấp hay thu nhập cao đều

trốn thuế, nhưng thực tế

phải nộp thuế gián thu với

vẫn có nhiều hành vi gian tỷ lệ như nhau. lận mà qua đó các cá nhân và doanh nghiệp có

thể trốn tránh hoặc nộp

thuế ít hơn mức mà họ cần đóng. 2.

Phân biệt các khái niệm người chịu thuế, người nộp thuế, đối tượng chịu thuế?

Đối tượng chịu thuế: là hàng hóa, dịch vụ, tài sản, thu nhập hoặc những lợi

ích vật chất khác mà sắc thuế tác động đến để phát sinh nghĩa vụ nộp thuế của người nộp thuế.

Người nộp thuế: là những tổ chức, cá nhân có hành vi tác động vào đối

tượng chịu thuế và hành vi đó phải được luật quy định là hành vi làm phát sinh nghĩa vụ thuế.

Người chịu thuế: là chủ thể sử dụng những hàng hóa, dịch vụ có được từ

hoạt động sản xuất kinh doanh hoặc nhập khẩu (đối với thuế gián thu) và

những chủ thể có thu nhập chịu thuế (đối với thuế trực thu). 3.

Phân biệt đối tượng không chịu thuế, đối tượng miễn thuế, đối

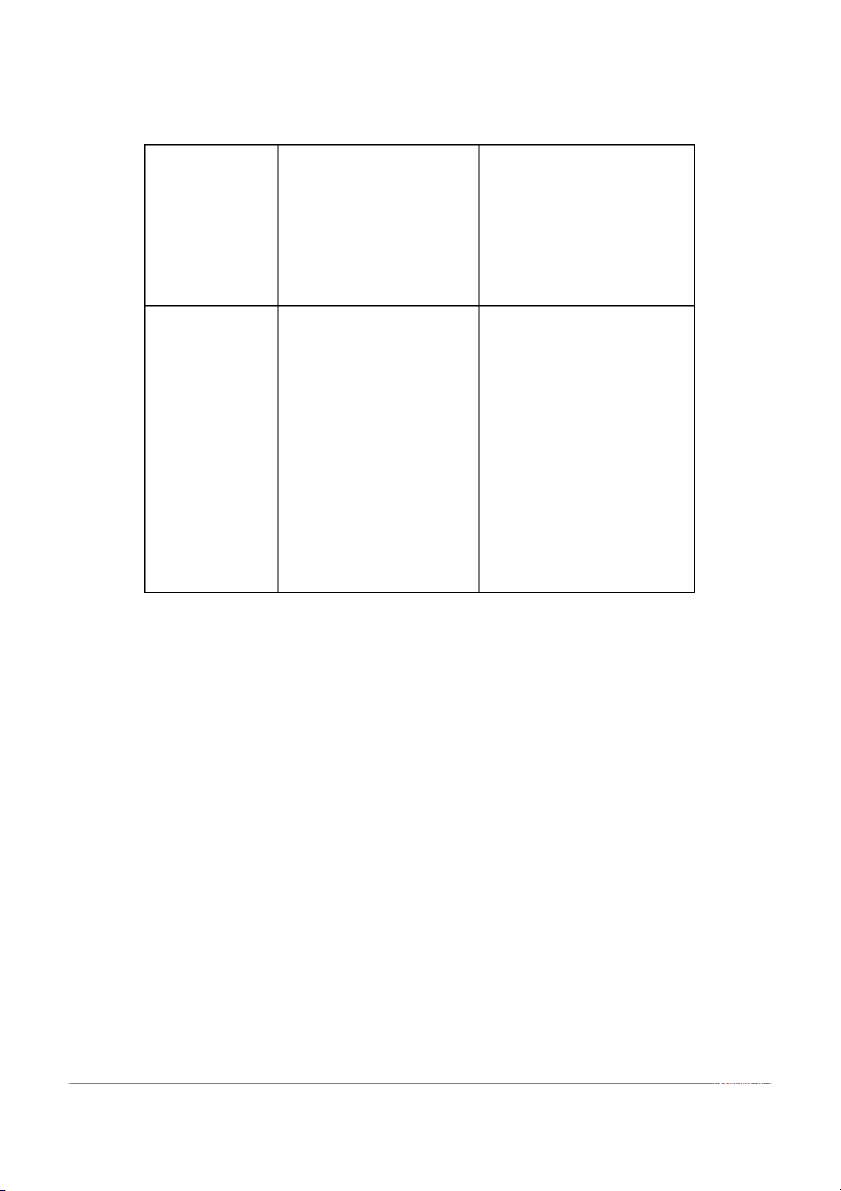

tượng hưởng thuế suất 0%? Tiêu chí Không chịu thuế Miễn thuế Hưởng thuế suất 0% Là các hàng hóa, dịch – Hàng hóa, dịch vụ Đối tượng

vụ, tài sản hoặc thu Là các đối tượng xuất khẩu

nhập có các điều kiện, được hưởng miễn

đặc tính tương tự như thuế của các sắc

đối tượng chịu thuế thuế đó được điều – Hoạt động xây

nhưng không chịu tác chỉnh bởi văn bản dựng, những công

động của sắc thuế đó ( thuế tương ứng

trình lắp đặt ở nước nằm ngoài phạm vi điều chỉnh của văn ngoài và ở khu phi bản thuế đó) thuế quan – Vận tải quốc tế – Hàng hóa, dịch vụ xuất khẩu không chịu thuế GTGT khi xuất khẩu

Vẫn thuộc diện đối Vẫn thuộc diện đối

Diện chịu thuế Không phải đối tượng tượng chịu thuế tượng chịu thuế chịu thuế Không được khấu trừ Được khấu trừ và

Khấu trừ và và hoàn thuế GTGT Được khấu trừ và hoàn thuế GTGT hoàn thuế

đầu vào nên phải tính hoàn thuế GTGT đầu vào cho hàng

vào nguyên giá của đầu vào cho hàng hóa và dịch vụ chịu

hàng hóa dịch vụ hóa và dịch vụ thuế suất GTGT 0%

hoặc chi phí kinh được miễn thuế doanh

Doanh nghiệp, cơ sở Doanh nghiệp, cơ

Kê khai thuế kinh doanh hàng hoá, sở kinh doanh khác Doanh nghiệp, cơ GTGT

dịch vụ không phải phải kê khai thuế sở kinh doanh khác

thực hiện kê khai thuế GTGT vì vẫn thuộc phải kê khai thuế

GTGT vì không thuộc đối tượng chịu thuế GTGT vì vẫn thuộc đối tượng chịu thuế. GTGT. đối tượng chịu thuế GTGT. Khuyến khích doanh Khuyến khích Khuyến khích Ý nghĩa

nghiệp phát triển các doanh nghiệp xuất doanh nghiệp xuất

lĩnh vực thiết yếu cho khẩu, đẩy mạnh khẩu, đẩy mạnh tiêu

người dân trong nước. tiêu thụ hàng hóa, thụ hàng hóa, dịch

Tăng năng suất lao dịch vụ ra nước vụ ra nước ngoài.

động, hạ giá thành để ngoài, phát triển Có khả năng tạo ra

cạnh tranh thuận lợi ở các lĩnh vực thiết công bằng trong

trong và ngoài nước, yếu cho người dân việc thu thuế, thúc

có khả năng tạo ra trong nước. Hạ giá đẩy các doanh

công bằng trong việc thành để cạnh tranh nghiệp cải tiến quản thu thuế.

thuận lợi ở trong lý, tăng năng suất

và ngoài nước, Có lao động. khả năng tạo ra công bằng trong việc thu thuế, thúc đẩy các doanh nghiệp cải tiến quản lý. 4.

Truy thu thuế l: g;? Có phải mọi trường hợp truy thu thuế đều

xuất phát từ h:nh vi vi phạm pháp luật thuế không? Tại sao?

Truy thu thuế là quyết định hành chính của cơ quan thuế, yêu cầu đối

tượng nộp thuế cần phải nộp phần thuế còn thiếu vào ngân sách nhà nước.

Thuế bị truy thu đề cập đến các khoản nợ thuế từ năm trước đó. Người nộp

thuế có thể cố ý hoặc vô ý chưa nộp đủ thuế. Các lý do này bao gồm các

hành vi như: cố tình kê khai nộp thuế sai; nhầm lẫn trong quá trình đăng

ký, kê khai nộp thuế; có sự thay đổi trong chính sách miễn, giảm thuế dẫn đến kê khai sai thuế.

Đối với trường hợp nhầm lẫn trong quá trình đăng ký, kê khai nộp thuế thì

cá nhân và tổ chức mắc phải sai sót, lỗi hoặc thông tin không chính xác

trong quá trình thực hiện các quy trình liên quan đến đăng ký, kê khai và

nộp thuế, trường hợp này không xuất phát từ hành vi vi phạm pháp luật.

Còn đối với trường hợp có sự thay đổi trong việc thực hiện chế độ miễn,

giảm thuế là trường hợp khi có sự thay đổi trong chính sách miễn, giảm

thuế mà các cá nhân hoặc tổ chức có thể không nhận biết hoặc không áp

dụng chính xác nên dẫn đến sai sót trong tính toán thuế và nộp thuế sai, và

trường hợp này cũng không xuất phát từ hành vi vi phạm pháp luật thuế.

Vì vậy, không phải mọi trường hợp truy thu thuế đều xuất phát từ hành vi vi phạm pháp luật thuế.

5. Nhận xét về trường hợp một cá nhân hoặc tổ chức được người nộp

thuế ủy quyền (thông qua hợp đồng dịch vụ hoặc ủy quyền dân sự -

sau đây gọi l: người được ủy quyền) để thực hiện nghĩa vụ thuế của

người nộp thuế, nhưng người được ủy quyền không thực hiện hoặc

thực hiện không đúng nghĩa vụ thuế của người nộp thuế?

Hiện nay, Luật quản lý thuế nói riêng và pháp luật Thuế Việt Nam nói

chung không quy định cụ thể về đại diện theo ủy quyền trong quan hệ

thuế. Vì vậy, liên quan đến vấn đề này sẽ áp dụng những quy định trong bộ luật dân sự (BLDS).

Theo Điều 581 BLDS quy định: “Hợp đồng ủy quyền là sự thỏa thuận

giữa các bên, theo đó bên được ủy quyền có nghĩa vụ thực hiện công việc

nhân danh bên ủy quyền, còn bên ủy quyền chỉ phải trả thù lao, nếu có

thỏa thuận hoặc pháp luật quy định”.

Chính vì vậy, theo hợp đồng ủy quyền đã được lý kết giữa hai bên thì việc

bên nhận ủy quyền không thực hiện hoặc thực hiện không đầy đủ các

nghĩa vụ đã được cam kết trong hợp đồng ủy quyền (cụ thể ở đây là việc

ủy quyền nộp thuế) thì sẽ phải gánh chịu hậu quả bất lợi và các chế tài mà

hai bên đã thỏa thuận trong hợp đồng.

Tuy nhiên, Khoản 9 Điều 17 Luật quản lý thuế 2019 có quy định về Trách

nhiệm của người nộp thuế như sau: “9. Chịu trách nhiệm thực hiện nghĩa

vụ thuế theo quy định của pháp luật trong trường hợp người đại diện theo

pháp luật hoặc đại diện theo ủy quyền thay mặt người nộp thuế thực hiện

thủ tục về thuế sai quy định”.

Nhận xét: Ta có thể thấy, trong trường hợp người nộp thuế đã ủy quyền

cho người khác thực hiện nghĩa vụ nộp thuế cho mình thì người nộp thuế

vẫn là chủ thể phải chịu trách nhiệm trước pháp luật về nghĩa vụ nộp thuế

của mình. Còn việc người được ủy quyền thực hiện không đúng hoặc

không đủ nghĩa vụ mà hai bên đã thỏa thuận và ghi nhận trong Hợp đồng

ủy quyền hoặc Giấy ủy quyền thì sẽ xử lý theo chế tài mà các bên đã vi

phạm trong văn bản tương ứng tùy theo mức độ vi phạm.

II. Nhận định Đúng/sai (2 điểm)

1. Thuế ra đời cùng với sự ra đời của nh: nước tư sản. Nhận định sai.

Thuế ra đời và phát triển cùng với nhà nước, là công cụ chủ yếu để nhà

nước thu ngân sách. Do đó, bản chất và công dụng xã hội của thuế gắn với

bản chất của nhà nước. Mà nhà nước đầu tiên được ghi nhận trong lịch sử

là nhà nước chiếm hữu nô lệ chứ không phải nhà nước tư sản. Từ thời Nhà

nước chiếm hữu nô lệ đã xuất hiện các khoản thu bằng hiện vật. Các khoản

này cộng với các khoản thu từ việc cưỡng bức lao động, bóc lột, nô dịch

và chinh phục các dân tộc khác đã tạo ra mâu thuẫn xã hội sâu sắc.

2. Thuế mang tính đối giá v: ho:n trả trực tiếp. Nhận định sai.

Thuế không mang tính đối giá và không hoàn trả trực tiếp. Vì những lý do sau:

Thứ nhất trong quan hệ thuế, người nộp thuế vào ngân sách nhà nước nhưng

nhà nước không nhất thiết phải hoàn trả lại cho chính người nộp thuế những

lợi ích tương xứng ngang bằng về mặt giá trị so với số thuế đã nộp.

Thứ hai, thuế là nghĩa vụ luật định mà các cá nhân, tổ chức phải nộp vào

ngân sách nhà nước. Nghĩa vụ này được đảm bảo thực hiện bằng sức mạnh

cưỡng chế của nhà nước.

Thứ ba, việc thực hiện nghĩa vụ thuế không phụ thuộc vào việc người nộp

thuế đó đã hoặc sẽ nhận được lợi ích từ phía nhà nước.

Thứ tư, hành vi nộp thuế của người nộp thuế mang tính cụ thể, cá nhân và

trực tiếp còn sự thụ hưởng các lợi ích từ nhà nước mang tính trừu tượng,

công cộng và gián tiếp.

3. Một tổ chức, cá nhân chỉ có thể l: người nộp thuế của một sắc thuế. Nhận định sai

Vì một tổ chức cá nhân có thể là đối tượng nộp thuế của nhiều sắc thuế

khác nhau nếu dịch vụ, hàng hoá, thu nhập của họ thuộc đối tượng của nhiều sắc thuế.

Ví dụ: Một hàng hóa khi nhập khẩu vào Việt Nam không những phải chịu

thuế nhập khẩu mà còn có thể chịu thuế giá trị gia tăng, thuế tiêu thụ đặc biệt,...

4. Người nộp thuế không có nghĩa vụ đăng ký, kê khai v: nộp thuế

khi được hưởng thuế suất 0%. Nhận định sai.

Người nộp thuế vẫn phải kê khai thuế khi được hưởng thuế suất 0%. Vì

đối tượng chịu thuế suất 0% vẫn là các đối tượng thuộc diện phải chịu thuế

và đóng thuế bình thường nhưng được hưởng mức thuế suất ưu đãi là 0%.

Do đó, họ vẫn có nghĩa vụ phải kê khai thuế dù được hưởng thuế suất 0%.

5. Truy thu thuế luôn l: hệ quả tất yếu của h:nh vi vi phạm pháp luật thuế. Nhận định sai.

Truy thu thuế không phải luôn là hệ quả tất yếu của hành vi vi phạm pháp

luật thuế. Vì truy thu thuế về bản chất là quyết định hành chính của cơ

quan thuế, yêu cầu đối tượng nộp thuế phải nộp phần thuế còn thiếu vào

ngân sách Nhà nước. Các trường hợp phải truy thu thuế bao gồm: nhầm

lẫn trong kê khai, cố tình kê khai sai, có sự thay đổi trong chính sách miễn,

giảm thuế của nhà nước dẫn đến việc kê khai sai số thuế. Trong đó, thì

việc truy thu thuế xuất phát từ việc nhầm lẫn trong kê khai hoặc có sự thay

đổi trong chính sách miễn, giảm thuế của Nhà nước không phải là hành vi vi phạm pháp luật thuế.

6. Cơ quan thuế các cấp l: cơ quan duy nhất có thẩm quyền thu các

loại thuế theo quy định của pháp luật. Nhận định sai.

CSPL: Khoản 2 Điều 2 Luật quản lý thuế năm 2019

Cơ quan thuế các cấp không phải là cơ quan duy nhất có thẩm quyền thu

các loại thuế theo quy định của pháp luật. Căn cứ theo quy định tại khoản

2 Điều 2 Luật quản lý thuế 2019 thì cơ quan quản lý thuế bao gồm cơ quan

thuế và cơ quan hải quan. Theo đó, bên cạnh cơ quan thuế là cơ quan có

thẩm quyền thu hầu hết các loại thuế, thì cơ quan hải quan là cơ quan có

thẩm quyền thu các loại thuế liên quan đến xuất khẩu, nhập khẩu.

7. Người chịu thuế l: đối tượng chịu thuế.

Nhận định sai. Điều 2, Điều 3 Luật Thuế

Người chịu thuế: tổ chức, cá nhân (chỉ người) thực tế phải trả tiền thuế cho Nhà nước.

Đối tượng chịu thuế là hàng hóa, dịch vụ, tài sản, thu nhập hoặc những lợi

ích vật chất khác mà sắc thuế tác động đến để phát sinh nghĩa vụ nộp thuế

của người nộp thuế. Hay nói cách khác thì đối tượng chịu thuế không thể là con người

Như vậy, theo pháp luật về thuế, người chịu thuế và đối tượng chịu thuế là

hai khái niệm hoàn toàn khác nhau.

8. Thuế suất tỷ lệ cố định l: loại thuế suất tăng trên to:n bộ phần

tăng của giá trị tính thuế Nhận định sai.

Thuế suất tỷ lệ cố định là thuế suất được ấn định bằng con số tỷ lệ phần

trăm trên cơ sở tính thuế, mà con số này không thay đổi khi giá trị tính

thuế của hàng hóa, dịch vụ, tài sản hoặc thu nhập thay đổi.

Loại thuế suất tăng trên toàn bộ phần tăng của giá trị tính thuế là thuế suất tương đối lũy tiến.

III. Câu hỏi nâng cao (3 điểm)

1. V; sao thuế gián thu thường chiếm tỷ trọng cao hơn tại các quốc

gia đang v: kém phát triển?

Cải cách thuế gián thu để củng cố tài khóa và bù đắp sự sụt giảm nguồn

thu ngân sách do thực hiện các biện pháp cắt giảm thuế trực thu, thúc đẩy

tăng trưởng xanh và phát triển bền vững đã trở thành xu thế được nhiều

quốc gia theo đuổi, đặc biệt là các nước kém và đang phát triển. Bởi vì có

nhiều yếu tố đã và đang tác động đến quá trình cải cách hệ thống chính

sách thuế trên thế giới hiện nay, cụ thể:

Thứ nhất, tác động của quá trình toàn cầu hóa các quan hệ kinh tế và thương mại.

Thứ hai, yêu cầu xanh hóa hệ thống chính sách thuế vì mục tiêu thúc đẩy

tăng trưởng xanh và phát triển bền vững.

Thứ ba, yêu cầu đảm bảo, an ninh, an toàn nền tài chính công nhằm nâng

cao khả năng chống chịu của nền tài chính công. Nhiều quốc gia đã chủ

động thực hiện các biện pháp củng cố tài khóa theo một lộ trình dài hạn,

hướng đến việc vừa hỗ trợ tăng trưởng, vừa củng cố nguồn thu ngân sách

theo hướng bền vững. Theo đó, để giảm bội chi ngân sách, hạn chế sự gia

tăng của nợ công, bên cạnh việc cơ cấu lại các khoản chi tiêu, nhiều quốc

gia đã đưa ra các lộ trình cụ thể về cải cách nguồn thu, trong đó tập trung

nhiều vào chính sách thuế gián thu, như tăng thuế suất thuế giá trị gia tăng,

mở rộng diện hàng hóa và dịch vụ chịu thuế tiêu thụ đặc biệt hay tăng thuế bảo vệ môi trường .

Công cuộc cải cách chính sách thuế của các nước trên thế giới hiện nay

đang tập trung theo hướng làm thay đổi cơ cấu thuế theo hướng dịch

chuyển từ thuế trực thu sang thuế gián thu, đặc biệt ở các nước đang và

kém phát triển vì trong thời gian qua, các quốc gia đều phải trải qua giai

đoạn suy thoái kinh tế toàn cầu. Do đó mà chính phủ các quốc gia này phải

cân nhắc, định hướng kỹ lưỡng các biện pháp để hỗ trợ, tháo gỡ và giải

quyết các vấn đề khó khăn trong việc phục hồi kinh tế. Vì vậy có thể thấy

lý do mà thuế gián thu thường chiếm tỷ trọng cao hơn tại các quốc gia

đang và kém phát triển là:

- Thuế trực thu ít tác động vào giá cả thị trường, còn thuế gián thu ảnh

hưởng trực tiếp đến giá cả thị trường. Với những nước đã phát triển và

không chịu sự ảnh hưởng quá lớn của giai đoạn suy thoái kinh tế thì nhà

nước sẽ không cần can thiệp vào thị trường kinh tế trong nước của mình

quá sâu để gây ra những biến động không đáng có. Ngược lại các nước

kém và đang phát triển rất bức thiết phục hồi kinh tế nên cần các chính

sách có thể thể trực tiếp tác động vào dòng chảy kinh tế.

- Thuế trực thu khó quản lý các cá nhân tổ chức nộp thuế, khó thu tiền

thuế, dễ trốn thuế nhất là đối với các nước kém và đang phát triển, việc

thanh toán chủ yếu bằng tiền mặt cho nên nhà nước khó kiểm soát được

thu nhập thực tế của người nộp thuế. Còn thuế gián thu thì dễ thu thuế vì

được cấu thành bởi giá bán hàng hóa, dịch vụ, bởi vì người nộp thuế

không phải là người chịu thuế cho nên sẽ tránh được tình trạng cố tình trốn

thuế, gây ảnh hưởng đến ngân sách nhà nước. Nhờ vậy mà các quốc gia

kém và đang phát triển dễ dàng thu thuế hơn.

- Thuế gián thu điều tiết gián tiếp thông qua giá bán hàng hóa dịch vụ chứ

không điều tiết vào thu nhập của người chịu thuế. Bởi vì các cá nhân ở các

nước kém và đang phát triển có thu nhập kém ổn định hơn so với các nước

đã phát triển nên nếu quá chú trọng vào thuế trực thu thì có thể gây ảnh

hưởng đến sự tăng trưởng kinh tế và khó củng cố nguồn thu ngân sách.

2. Giải thích hiện tượng chế độ miễn giảm phong phú trong thuế

trực thu v: hạn chế trong thuế gián thu?

Các chính sách miễn giảm phong phú đối với thuế trực thu còn các chính

sách miễn giảm hạn chế đối với thuế gián thu là vì:

- Về mục đích: thuế gián thu gồm Thuế xuất nhập khẩu để khuyến

khích việc sản xuất hàng hóa và tiêu dùng hàng trong nước; Thuế

bảo vệ môi trường giúp hạn chế tiêu thụ các loại hàng hóa có khả

năng gây tác động xấu đến môi trường; Thuế tiêu thụ đặc biệt giúp

giảm tiêu thụ các hàng hóa không cấp thiết,...

- Thuế trực thu dựa trên thu nhập hoặc lợi nhuận, còn thuế gián thu là

được áp dụng cho các hàng hóa và dịch vụ ở tất cả các khâu (từ sản

xuất, phân phối đến tiêu thụ).

- Thuế trực thu làm giảm lạm phát, còn thuế gián thu làm tăng lạm phát.

- Thuế trực thu giảm sự bất bình đẳng, còn thuế gián thu làm tăng sự bất bình đẳng.

- Thuế trực thu giúp tiết kiệm và khuyến khích đầu tư, thuế gián thu

giúp tăng trưởng và khuyến khích tiết kiệm.

Tài liệu liên quan:

-

Slide bài giảng môn Luật kinh tế | Trường đại học Luật, đại học Huế

22 11 -

Tài liệu Luật kinh tế | Trường đại học Luật, đại học Huế

472 236 -

Đề tài: Kỹ năng đàm phán, soạn thảo hợp đồng xây dựng - kinh doanh - chuyển giao | Trường đại học Luật, đại học Huế

505 253 -

Chuyên đề thực tập cuối khóa - Luật kinh tế | Trường đại học Luật, đại học Huế

699 350 -

Chính sách về kinh tế theo hiến pháp 2013 - Luật kinh tế | Trường đại học Luật, đại học Huế

398 199