Tài liệu môn Tài chính công | Học viện Chính sách và Phát triển

Tài liệu môn Tài chính công | Học viện Chính sách và Phát triển. Tài liệu gồm 95 trang giúp bạn tham khảo, củng cố kiến thức và ôn tập đạt kết quả cao trong kỳ thi sắp tới. Mời bạn đọc đón xem!

Môn: Tài Chính Công (TCC2001) 10 tài liệu

Trường: Học viện Chính sách và Phát triển 490 tài liệu

Tác giả:

Preview text:

TÀI CHÍNH CÔNG

GV: ThS Nguyễn Thị Kim Dung

Email: kimdung.fbf@gmail.com/ dungntk@neu.edu.vn

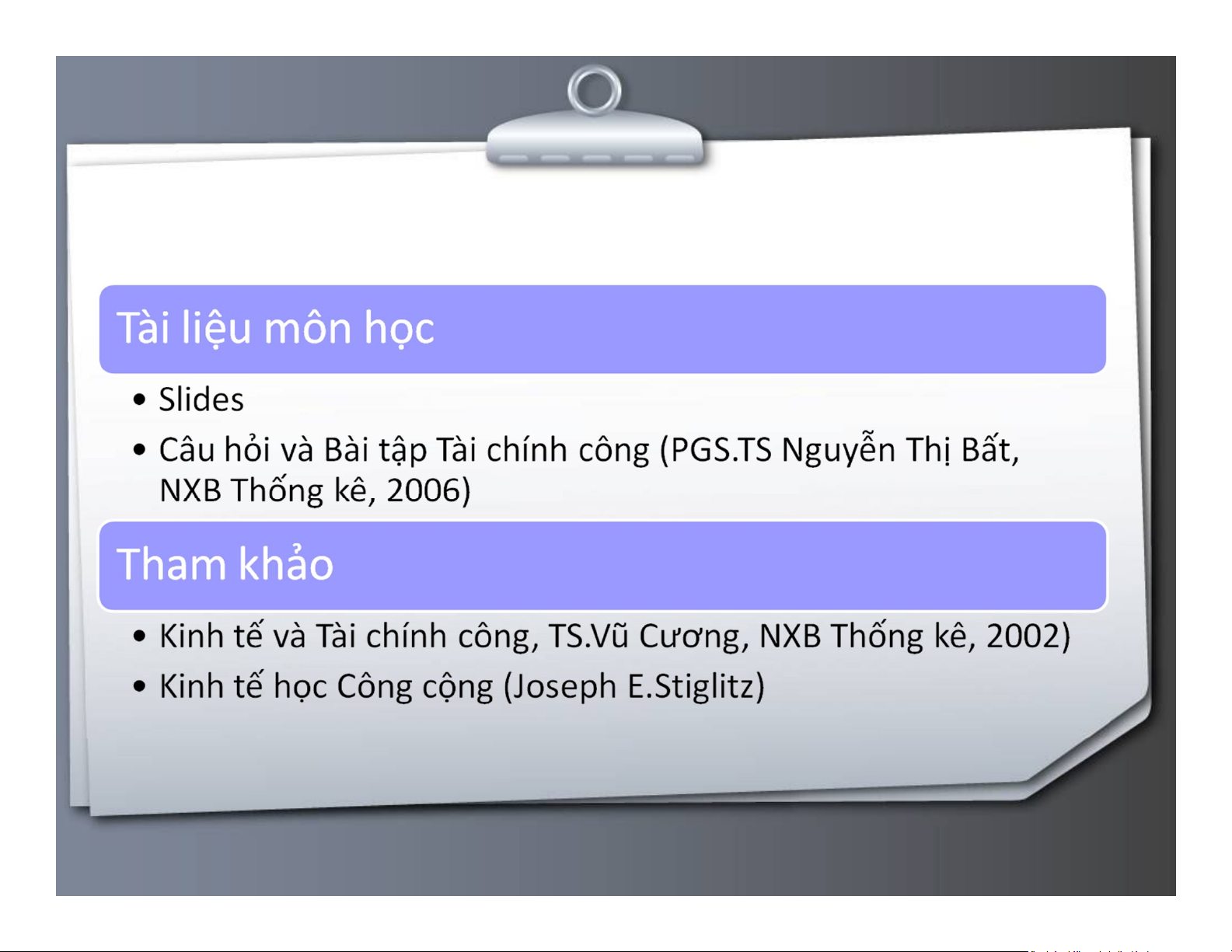

Tài liệu môn học và sách tham khảo Page 2

Bai1. Tong quan ve Tai chinh cong

Chương I. TỔNG QUAN VỀ TÀI CHÍNH CÔNG

I. Những vấn đề chung về Tài chính công

1. Tài chính công là gì?

2. Phương pháp nghiên cứu

3. Những khó khăn khi phân tích chính sách Tài chính công

4. Nguyên nhân thất bại chính sách tài chính công

II.Vai trò của Chính phủ và Tài chính công

1. Chính phủ với việc khai thác và sử dụng có hiệu quả nguồn lực công cộng

2. Ngoại ứng và tác động của Chính phủ

3. Chính phủ với việc cung cấp hàng hóa công cộng

4. Độc quyền và tác động của Chính phủ

5. Bất bình đẳng và tác động của Chính phủ

6. Thông tin không cân xứng và tác động của Chính phủ Page 3

Bai1. Tong quan ve Tai chinh cong

Những vấn đề chung về Tài chính công

Tài chính công là gì? • Khu vực công

+ Cơ quan hành chính Nhà nước

+ Đơn vị sự nghiệp (có thu, không thu) + Doanh nghiệp Nhà nước

+ Tổ chức thể chế khác • Tài chính:

là sự vận động độc lập tương đối của tiền tệ với chức năng phương

tiện thanh toán và phương tiện tích lũy trong lĩnh vực phân phối,

nhằm tạo lập và sử dụng các quỹ tiền tệ (Giáo trình LTTCTT, nxb ĐHKTQD) Page 4

Bai1. Tong quan ve Tai chinh cong

Tài chính công là gì? (tiếp) Tài chính công:

• các hoạt động thu chi bằng tiền của nhà nước, phản ánh hệ

thống các quan hệ kinh tế dưới hình thức giá trị trong quá

trình hình thành và sử dụng các quỹ tiền tệ của nhà nước

nhằm phục vụ việc thực hiện các chức năng vốn có (không

nhằm mục đích sinh lời) của nhà nước đối với xã hội (Quản

lý Tài chính công, PGS.TS Trần Đình Ty)

• lĩnh vực kinh tế học phân tích thuế của chính phủ và chính

sách chi tiêu (Public Finance, Harvey. Rosen) Page 5

Bai1. Tong quan ve Tai chinh cong

2. Phương pháp nghiên cứu

• Phương pháp phân tích chuẩn tắc

Phân tích chuẩn tắc là phương pháp phân tích dựa trên những

nhận định chủ quan cơ bản về điều gì đáng có hoặc cần phải

làm để đạt được kết quả mong muốn.

• Phương pháp phân tích thực chứng

Phân tích thực chứng là một phương pháp phân tích khoa học

nhằm tìm ra mối quan hệ nhân quả giữa các biến số kinh tế. Page 6

Bai1. Tong quan ve Tai chinh cong

3.Những khó khăn khi phân tích chính sách tài chính công

• Không thấy hết tác động chính sách Tài chính công

• Bất đồng quan điểm giá trị

3 mô hình lựa chọn công cộng:

+ Mô hình nhất trí tuyệt đối + Mô hình đa số quá bán

+ Mô hình đa số tuyệt đối

• Khác biệt mô hình kinh tế và hành vi kinh tế Page 7

Bai1. Tong quan ve Tai chinh cong

4. Nguyên nhất thất bại chính sách Tài chính công

Một số nguyên nhân cơ bản dẫn đến thất bại của các chính sách tài chính công: - Thiếu thông tin - Bộ máy quan liêu

- Không kiểm soát được phản ứng của cá nhân

- Do yếu tố chính trị gây ra Page 8

Bai1. Tong quan ve Tai chinh cong

Vai trò của Chính phủ và Tài chính công

1.Chính phủ với việc khai thác và sử dụng có hiệu quả nguồn lực công cộng - Hiệu quả Pareto:

Một sự phân bổ nguồn lực được gọi là đạt hiệu quả Pareto nếu như

không có cách nào phân bổ lại các nguồn lực để làm cho ít nhất

một người được lợi hơn mà không làm thiệt hại đến bất kỳ ai khác. Page 9

Bai1. Tong quan ve Tai chinh cong

Điều kiện biên đạt hiệu quả Pareto • M SB = M SC

MSB: Lợi ích xã hội biên MSC: Chi phí xã hội biên • M PB = M PC

MPB: Lợi ích cá nhân biên

M PC: Chi phí cá nhân biên Page 10

2. Ngoại ứng và tác động của Chính phủ Khái niệm

Khi hành động của một đối tượng (có thể là cá nhân hoặc doanh

nghiệp) có ảnh hưởng trực tiếp đến phúc lợi của một đối tượng

khác, nhưng những ảnh hưởng đó lại không được phản ánh

t rong giá cả thị trường t hì ảnh hưởng đó được gọi là ngoại ứng Page 11 Phân loại

Ngoại ứng tích cực: Là những lợi ích mang lại cho bên thứ ba

(không phải người mua và người bán), và lợi ích đó cũng không

được phản ánh vào giá bán

Ngoại ứng tiêu cực: Là những chi phí áp đặt lên một đối tượng

thứ ba (ngoài người mua và người bán trên thị trường), nhưng

chi phí đó lại không được phản ánh trong giá cả thị trường Page 12 Đặc điểm

Ngoại ứng có thể do cả hoạt động sản xuất và hành vi tiêu dùng gây ra

Trong ngoại ứng việc ai gây ra tác hại (hay lợi ích) cho ai nhiều khi

chỉ mang tính tương đối

Sự phân biệt giữa tính chất tích cực và tiêu cực của ngoại ứng chỉ là tương đối

Tất cả các ngoại ứng đều phi hiệu quả nếu xét dưới quan điểm xã hội Page 13

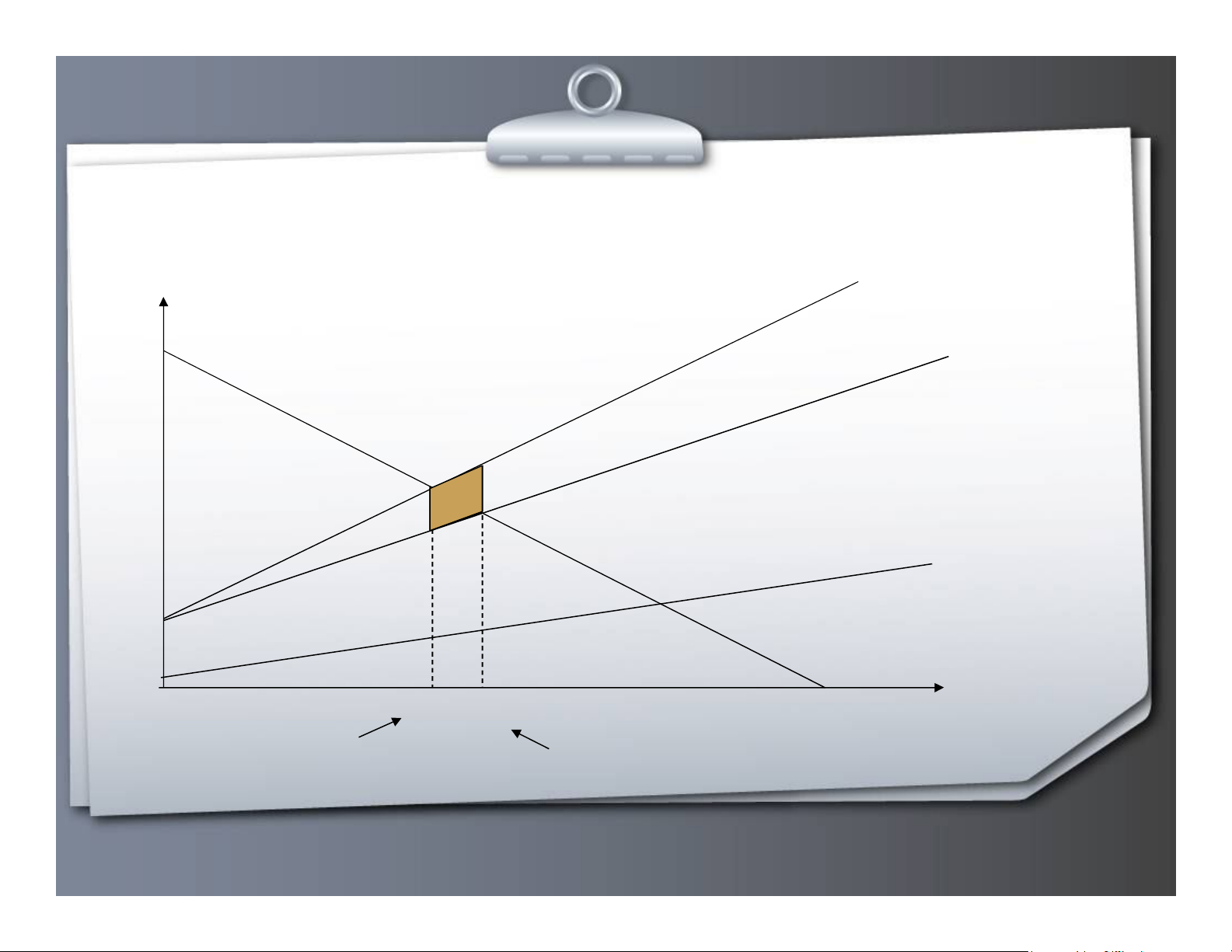

Ngoại ứng tiêu cực MSC = MPC+MEC $ MPC h d g c MEC b f MB a e 0 Q* Q1 Q SL thị trường SL hiệu quả xã hội Page 14

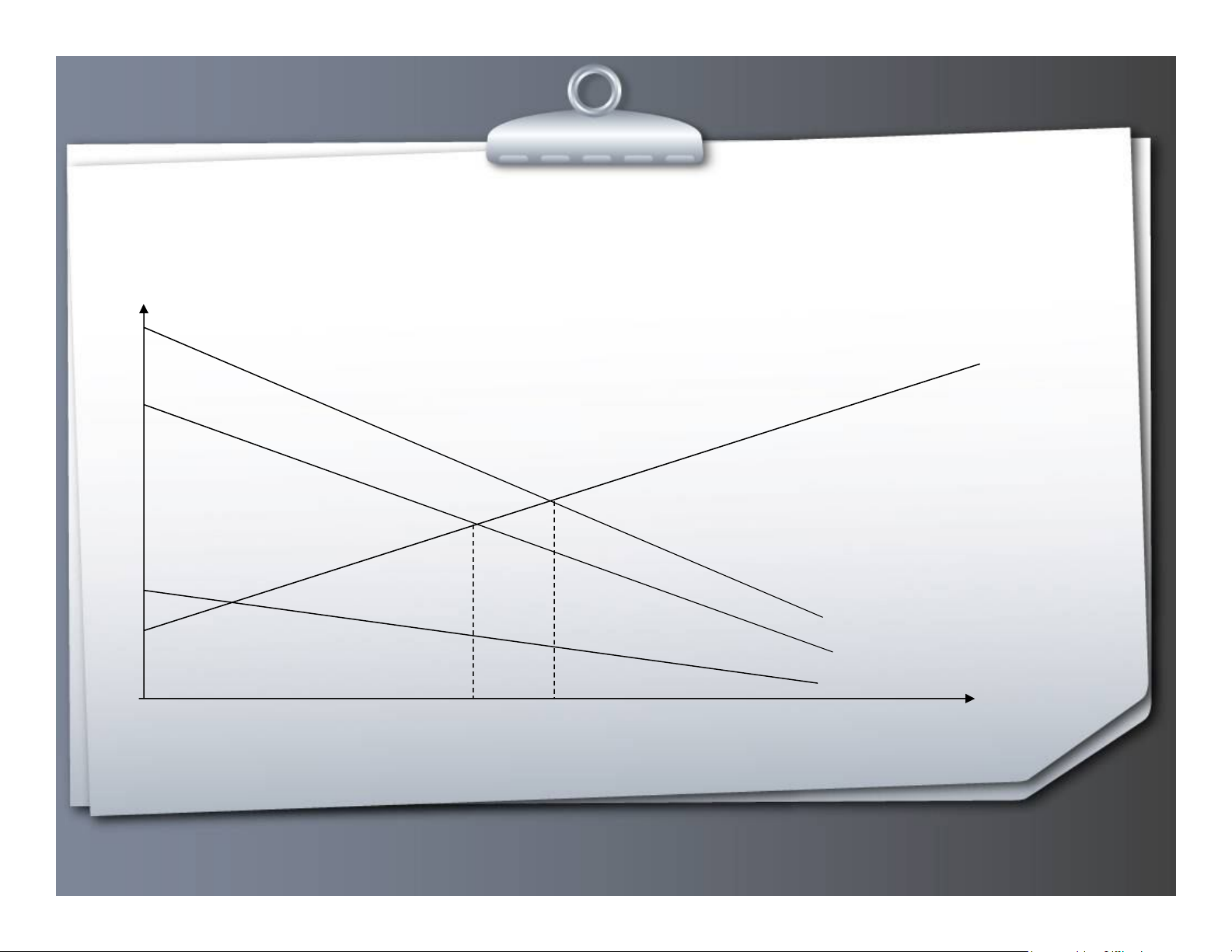

Ngoại ứng tích cực $ MC MSB = MPB + MEB MPB MEB R R* 1 Research Page 15

Chính phủ can thiệp với ngoại ứng tiêu cực

Đánh thuế (Pigou): Thuế Pigou là loại thuế đánh vào mỗi đơn vị

sản phẩm đầu ra của hãng gây ô nhiễm, sao cho nó đúng bằng chi

phí ngoại ứng biên tại mức sản lượng tối ưu xã hội

Quy định hạn mức xả thải (phạm vi quốc tế: Nghị định thư Kyoto) Trợ cấp Page 16

Chính phủ can thiệp với ngoại ứng tích cực

Giảm thuế khuyến khích sản xuất

Trợ cấp (cung cấp dịch vụ công cộng nhất định với mức giá thấp

hơn chi phí biên để cung cấp dịch vụ đó) Trợ giá Page 17

3. Chính phủ với việc cung cấp và sử dụng hàng hóa công cộng

• Hàng hóa công cộng ?

Hàng hóa công cộng là những loại hàng hóa không có tính cạnh

tranh trong tiêu dùng; việc một cá nhân này đang hưởng thụ lợi

ích do hàng hóa đó tạo ra không ngăn cản những người khác

cũng đồng thời hưởng thụ lợi ích của nó.

• Thuộc tính không loại trừ trong tiêu dùng:

Không thể loại trừ hoặc rất tốn kém nếu muốn loại trừ những cá

nhân từ chối không chịu trả tiền cho việc tiêu dùng của mình Page 18

Bai1. Tong quan ve Tai chinh cong Phân loại HHCC

HHCC thuần túy: Là HHCC mang đầy đủ 2 thuộc tính (không có tính

cạnh tranh và có tính không loại trừ)

HHCC không thuần túy: Là HHCC không mang đầy đủ 2 thuộc tính

trên, được chia thành 2 loại

• HHCC có tính giới hạn: Là HHCC khi có quá đông người sử dụng

sẽ làm giảm lợi ích cho những người đang sử dụng

• HHCC có thể định giá: Là HHCC có thể định giá được lợi ích Page 19

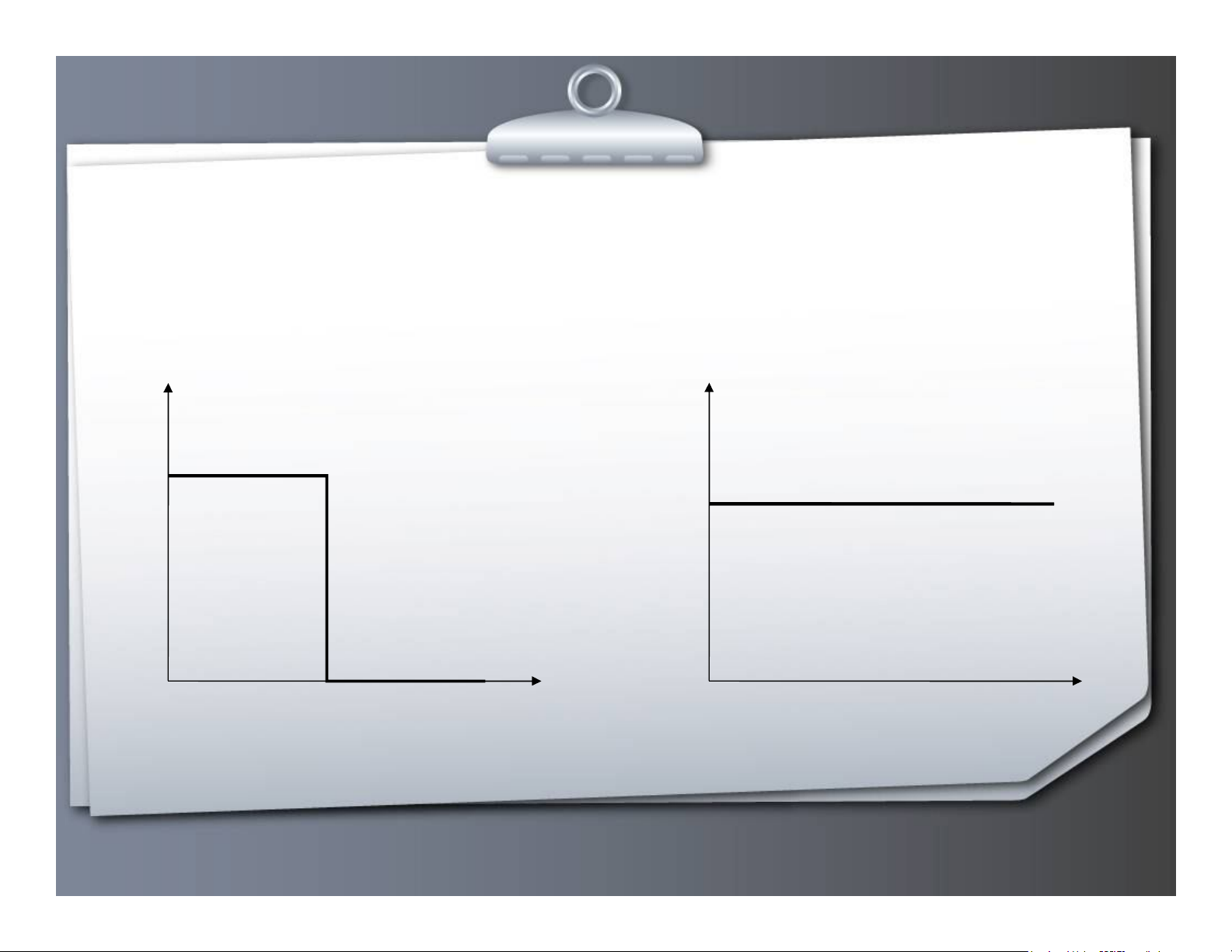

Hàng hóa công cộng (tiếp) MC MC

Chi phí biên dể phục vụ

thêm 1 người sử dụng một Chi phí biên để lượng HHCC thuần túy sản xuất HHCC nhất định thuần túy 0 Số người sử dụng SL HHCC thuần túy 0 Page 20

Bai1. Tong quan ve Tai chinh cong

Tài liệu liên quan:

-

Bài tập Phân tích và Tính toán Ngân sách | Môn Tài Chính Công - Học viện Chính sách và Phát triển

118 59 -

Bài tập Phân tích ngân sách và thu chi năm N và N+1 | Môn Tài Chính Công - Học viện Chính sách và Phát triển

98 49 -

Mục tiêu Quản lý Tài Chính Công: Hiệu quả và Kỷ luật Tài chính Công | Môn Tài Chính Công - Học viện Chính sách và Phát triển

128 64 -

Đề cương Môn Tài Chính Công | Học viện Chính sách và Phát triển

104 52