Tài liệu Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

Chức năng gia tăng thanh khoản (việc mua đi bán lại, dễ dàng chuyển hoá thành tiền) cho các tài sản tài chính (sau khi đã thuộc quyền kiểm soát của ai đó). - Thị trường tài chính đóng vai trò quan trọng trong nền kinh tế. Nó cho phép vốn dịch chuyển từ những người không có cơ hội đầu tư sinh lời đến những người có cơ hội đầu tư tốt hơn. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thị trường và các định chế tài chính 199 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 50032646

THỊ TRƯỜNG VÀ CÁC ĐỊNH CHẾ TÀI CHÍNH

Chương 1: TỔNG QUAN HỆ THỐNG TÀI CHÍNH

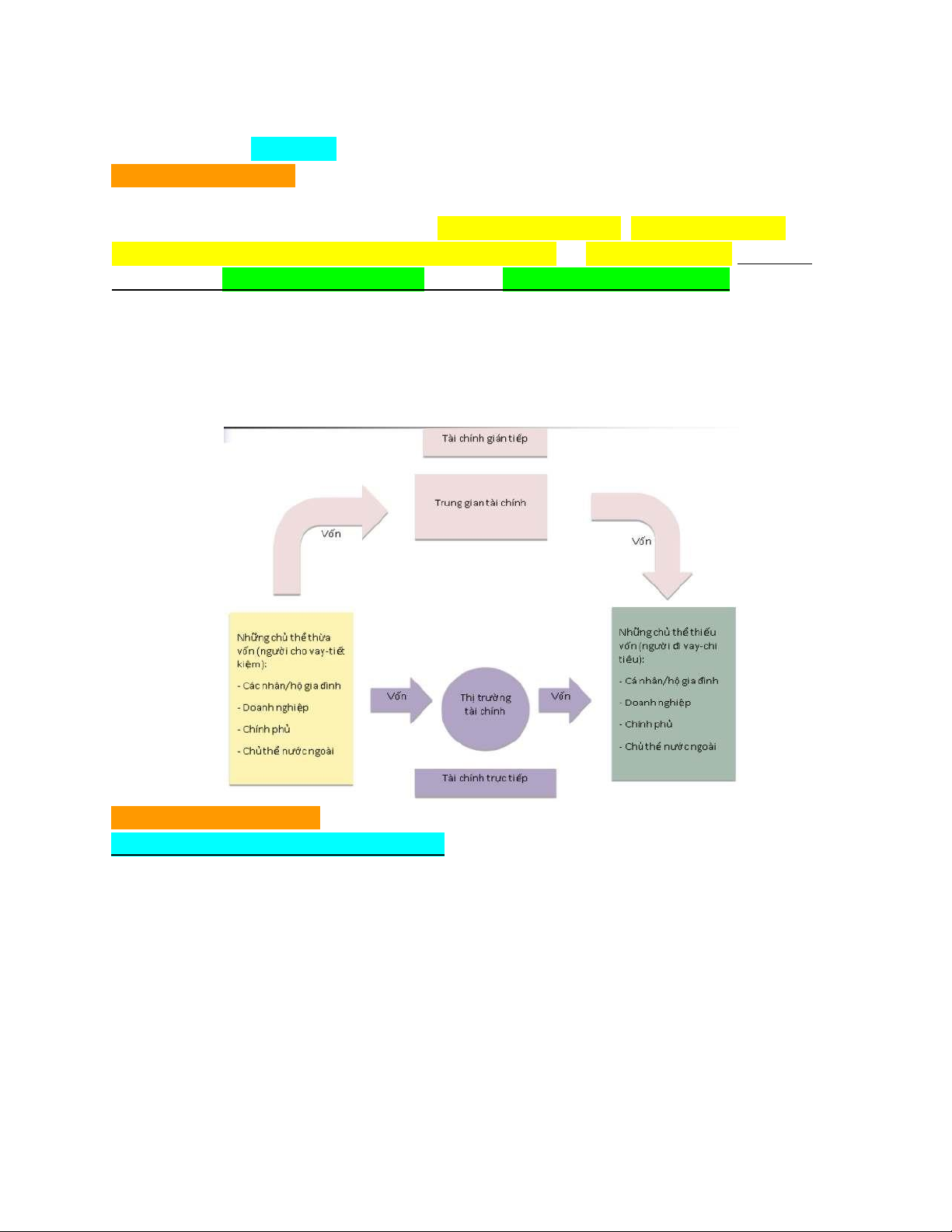

I. Hệ thống tài chính:

- Theo cách tiếp cận dựa vào phương thức thị trường, hệ thống tài chính có thể được

hiểu là tổng thể các thiết chế (quy định) thị trường (tài chính), định chế tài chính

(trung gian tài chính/ định chế tài chính trung gian) và công cụ tài chính nhằm tạo

thuận lợi cho các giao dịch tài chính giữa các chủ thể trong nền kinh tế .

Hai nhóm quan hệ chính trong hệ thống tài chính:

Quan hệ tài chính trực tiếp: dòng dịch chuyển tài chính được thực hiện thông qua thị trường tài chính.

Quan hệ tài chính gián tiếp: dòng dịch chuyển tài chính được thực hiện thông qua trung gian tài chính.

II. Thị trường tài chính:

1) Chức năng của thị trường tài chính:

- Công cụ tài chính: hàng hoá giao dịch trên thị trường:

+ Chức năng dẫn vốn. (đưa vốn từ người thừa vốn đến người thiếu vốn) +

Chức năng khuyến khích tiết kiệm (gửi tiền vào trung gian tài chính) và đầu

tư (mua công cụ tài chính).

+ Chức năng gia tăng thanh khoản (việc mua đi bán lại, dễ dàng chuyển hoá thành

tiền) cho các tài sản tài chính (sau khi đã thuộc quyền kiểm soát của ai đó). - Thị trường

tài chính đóng vai trò quan trọng trong nền kinh tế. Nó cho phép vốn dịch chuyển từ

những người không có cơ hội đầu tư sinh lời đến những người có cơ hội đầu tư tốt hơn. lOMoARcPSD| 50032646

- Nhờ có thị trường tài chính, vốn được phân bổ một cách hiệu quả, qua đó góp phần

nâng cao năng suất và hiệu quả của nền kinh tế nói chung (GDP).

2) Phân loại thị trường tài chính: tiêu chí phân loại

- Bản chất của công cụ tài chính (CCTC) được giao dịch trên thị trường:

Thị trường công cụ nợ (giao dịch: công cụ nợ) và thị trường vốn cổ phần (giao dịch: công cụ vốn cổ phần).

2.1.) Thị trường công cụ nợ và thị trường vốn cổ phần:

Các chủ thể tham gia thị trường tài chính có thể đầu tư/huy động vốn bằng hai cách:

+ Sử dụng công cụ nợ: Trái phiếu; tín phiếu kho bạc, thương phiếu, chứng chỉ tiền

gửi có thể chuyển nhượng (NCDs), …

Công cụ nợ có thể là ngắn hạn, trung hoặc dài hạn.

+ Sử dụng công cụ vốn: Cổ phiếu

Thị trường CC nợ: giao dịch công cụ nợ

Thị trường vốn cổ phần: giao dịch công cụ

(trái phiếu, tín phiếu …).

vốn cổ phần (cổ phiếu).

Công cụ nợ: cho phép người nắm giữ

Cổ phiếu: xác nhận quyền sở hữu của

(người mua) có quyền chủ nợ

người nắm giữ (cổ đông) đối với TCPH đối với tổ chức phát hành (Công ty cổ phần). (TCPH = người bán

Thời hạn: KHÔNG XÁC ĐỊNH/ dài hạn CCN). Người thừa vốn

(gắn với sự tồn tại của công ty).

- Thị trường CCN - Người thiếu vốn

Mệnh giá: Tiền gốc -> đáo hạn, giá trị còn .

Người mua (= chủ nợ) lại.

- Công cụ nợ - Tổ

chức phát hành (công ty, chính phủ) (=

Lãi: cổ tức -> phụ thuộc kết quả kinh con nợ) doanh. . Thời hạn:

Thanh toán sau chủ nợ.

CCN ngắn hạn/ CCN dài hạn.

Mệnh giá: Tiền gốc -> đáo hạn, 100%.

Lãi (định kỳ, cố định): lãi suất (%).

Bắt buộc thanh toán.

Thuận lợi của việc nắm giữ công cụ vốn cổ phần (có lãi cao hơn, phụ thuộc vào kết quả

kinh doanh) so với việc nắm giữ công cụ nợ? Giá trị tăng thêm trong trường hợp công ty có lãi.

Bất lợi của việc nắm giữ công cụ vốn cổ phần (tính rủi ro: thanh toán sau chủ nợ, có

thể không nhận được vốn gốc, chủ sở hữu chỉ nhận được giá trị còn lại nếu công ty

phá sản) so với việc nắm giữ công cụ nợ? -

Tính chất luân chuyển của CCTC trên thị trường: Thị trường sơ cấp và thị trường thứ cấp.

2.2.) Thị trường sơ cấp và thị trường thứ cấp: lOMoARcPSD| 50032646 -

Thị trường sơ cấp là thị trường giao dịch những chứng khoán được phát hành lần

đầu ra công chúng. -> tăng vốn cho Tổ chức phát hành, cung cấp hàng hóa cho thị trường thứ cấp. -

Thị trường thứ cấp là thị trường giao dịch các chứng khoán đã được phát hành trước đó.

+ Cung cấp thanh khoản cho những nhà đầu tư đang nắm giữ chứng khoán. -> Lợi nhuận cho NĐT

+ Xác định giá của các chứng khoán mà công ty phát hành ra công chúng trên thị trường sơ cấp.

Ví dụ: Công ty ABC phát hành cổ phiếu (1000 CP) => Sơ cấp (X: 500 CP, Y: 300 CP, Z: 200 CP)

100.000đ/CP => 1000*100.000 = 100.000.000

X bán 100 CP cho E: 150.000 -> thứ cấp.

E bán 50 CP cho F: 200.000 -> thứ cấp.

X mua 50 CP: 250.000 -> thứ cấp.

- Hình thức tổ chức thị trường: Thị trường tập trung và thị trường bán tập trung OTC.

2.3.) Thị trường tập trung và thị trường bán tập trung:

Phải có cơ quan quản lý (thiết chế, quy định vận hành)

- Thị trường tập trung là thị trường mà việc giao dịch chứng khoán được tổ chức tập

trung tại một nơi nhất định. -> sàn giao dịch chứng khoán, chứng khoán niêm yết. -

Thị trường bán tập trung (Thị trường OTC) là thị trường mà việc giao dịch chứng

khoán không được thực hiện tại một địa điểm giao dịch cố định, mà dựa vào một hệ

thống vận hành theo cơ chế thương lượng thông qua sự trợ giúp của hệ thống máy

tính được kết nối giữa các thành viên tham gia thị trường.

- Thời hạn thanh toán của CCTC (ngắn hạn/ dài hạn): Thị trường tiền tệ và thị trường vốn.

2.4.) Thị trường tiền tệ và thị trường vốn:

Công cụ nợ ngắn hạn, công cụ nợ dài hạn.

Cổ phiếu (Cc vốn CP): dài hạn.

Thị trường tiền tệ (giao dịch công cụ thị trường tiền tệ) là thị trường giao dịch các

công cụ nợ ngắn hạn (thông thường có kỳ hạn dưới một năm).

Thị trường vốn (giao dịch công cụ vốn) là thị trường giao dịch các công cụ nợ dài hạn

(trái phiếu) và công cụ vốn cổ phần (cổ phiếu).

III. Định chế tài chính: lOMoARcPSD| 50032646

Định chế tài chính/ Trung gian tài chính/ Định chế tài chính trung gian: Là những

tổ chức hoạt động và kinh doanh trong lĩnh vực tài chính, có đặc điểm là cung cấp

các dịch vụ tài chính cho các chủ thể trong nền kinh tế.

=> Đặc điểm phân biệt: đầu tư vào các tài sản tài chính (cổ phiếu, trái phiếu, ...) thay vì

đầu tư vào các tài sản thực (nhà xưởng, máy móc, thiết bị, v.v.).

1) Chức năng của định chế tài chính:

- Dẫn vốn từ người thừa vốn đến người thiếu vốn.

Giảm chi phí (toàn bộ thời gian, công sức, tiền bạc, … bỏ ra để đạt được lợi ích -

nào đó) giao dịch (tài chính = chuyển vốn từ người thừa vốn đến người thiếu vốn):

Chi phí: chi phí giao dịch, chi phí pháp lý, công chứng giấy tờ, chi phí cho người môi giới. + Sự chuyên môn hóa cao. + Kinh nghiệm.

+ Lợi thế kinh tế do quy mô

Chia sẻ rủi ro (sự không chắc chắn về nguồn tiền trong tương lai; có khả năng sinh -

lời, và có khả năng thua lỗ):

+ Chuyển hoá tài sản (Asset transformation): các trung gian tài chính tạo và bán

các tài sản có rủi ro đa dạng, phù hợp với các đối tượng khác nhau => sử dụng số tiền thu

được từ việc bán tài sản để mua các tài sản khác có nhiều rủi ro hơn.

Ví dụ: NHTM sử dụng tiền gửi (huy động vốn) -> đi cho vay.

NHTM nhận tiền gửi từ KH: 100 triệu (nợ đối với ngân hàng) -> NH phải trả cho KH (5%).

NHTM cho KH vay tiền: 50 triệu (Tài sản của NH) -

> Khách hàng đi vay trả lãi cho NH (10%).

+ Đa dạng hóa tài sản đầu tư (Diversification): Không bỏ trứng vào cùng một rổ.

(Không đem toàn bộ số tiền huy động được cho vay; ngân hàng sẽ đi mua cổ phiếu, trái

phiếu, mua bất động sản.)

- Giảm chi phí thông tin (do bất đối xứng thông tin: chúng ta không hiểu rõ bản thân đối phương bằng chính họ.)

+ Lựa chọn đối nghịch (xảy ra trên thị trường tài chính trước khi giao dịch diễn

ra): được hạn chế, (trong trường hợp không có trung gian tài chính, người càng đi vay thì

càng có rủi ro. Tưởng tốt nhưng không tốt, vì mình không nắm được thông tin của họ.)

+ Rủi ro (sự không chắc chắn) đạo đức (của người đi vay): làm tổn hại đến lợi ích

của người cho vay. Người đi vay hình thành những mục đích xấu, hành động không tốt,

không đúng như mục đích ban đầu. Rủi ro càng cao, sinh lợi càng lớn. lOMoARcPSD| 50032646

2) Phân loại định chế tài chính:

- Định chế nhận tiền gửi + Ngân hàng thương mại

+ Hiệp hội tiết kiệm và cho vay, các ngân hàng tiết kiệm tương hỗ + Liên hiệp tín dụng

- Định chế tiết kiệm theo hợp đồng (= thoả thuận giữa hai bên)

+ Công ty bảo hiểm nhân thọ

+ Công ty bảo hiểm tài sản và tai nạn + Quỹ hưu trí

- Định chế đầu tư + Công ty tài chính + Quỹ tương hỗ

+ Quỹ tương hỗ thị trường tiền tệ + Ngân hàng đầu tư

IV. Ngân hàng trung ương:

1) Chức năng của NHTW (NGÂN HÀNG NHÀ NƯỚC VIỆT NAM):

Hoạt động tiền tệ

Hoạt động ngân hàng

Hoạt động thanh toán -

Ngân hàng phát hành tiền:

+ NHTW là cơ quan duy nhất, độc quyền phát tiền của mỗi quốc gia (về mệnh giá

tiền, loại tiền, mức phát hành...) nhằm bảo đảm thống nhất và an toàn cho hệ thống lưu

thông tiền tệ của quốc gia.

+ Hoạt động cung ứng tiền của NHTW có tác động trực tiếp đến tổng mức cung

tiền trong nền kinh tế. Do vậy, NHTW phải có trách nhiệm xác định số lượng tiền cần

phát hành, thời điểm, phương thức và nguyên tắc phát hành tiền để bảo đảm sự ổn định

tiền tệ và phát triển kinh tế.

- Ngân hàng mẹ (Ngân hàng của các tổ chức tín dụng):

NHTW quản lý toàn bộ hệ thống ngân hàng, đồng thời thực hiện các hoạt động cụ thể đối với Ngân hàng trung gian:

+ Cấp giấy phép kinh doanh

+ Mở tài khoản giao dịch và thanh toán bù trừ

+ Tái cấp vốn cho các Ngân hàng trung gian

+ Thanh tra, kiểm soát các Ngân hàng trung gian

+ Ấn định lãi suất, lệ phí, hoa hồng áp dụng cho các Ngân hàng trung gian, quy

định các thể lệ điều hành nghiệp vụ,...

+ Quy định, thay đổi tỷ lệ dự trữ bắt buộc

- Ngân hàng của Chính phủ: lOMoARcPSD| 50032646

NHTW là một định chế tài chính công, vì vậy phải thực hiện nhiều nghiệp vụ cho Chính phủ:

+ Mở TK và làm đại lý tài chính cho Chính phủ.

+ Cho vay đối với CP trong những trường hợp cần thiết.

+ Tư vấn cho CP về các chính sách kinh tế, tài chính, đại diện cho Chính phủ tại

các tổ chức tài chính quốc tế.

+ Quản lý nhà nước về các hoạt động tiền tệ, tín dụng, ngân hàng.

+ Thực hiện quản lý dự trữ quốc gia.

2) Mục tiêu của NHTW:

- Duy trì lạm phát: thấp, ổn định;

- Đảm bảo tăng trưởng: cao và ổn định;

- Xây dựng, đảm bảo hệ thống tài chính vững mạnh;- Ổn định lãi suất; - Ổn định tỷ giá.

3) Công cụ của chính sách tiền tệ:

3.1.) Nghiệp vụ thị trường mở:

- Công cụ quan trọng của chính sách tiền tệ

- NHTW mua/bán trái phiếu trên thị trường mở

- Nhân tố quan trọng tác động đến dự trữ NH và lãi suất

- Khi NHTW thực hiện mua chứng khoán trên thị trường mở, dự trữ và tiền gửi trong hệ

thống ngân hàng sẽ tăng, từ đó làm tăng cơ sở tiền tệ và cung tiền.

- Khi NHTW thực hiện bán chứng khoán trên thị trường mở, dự trữ và tiền gửi trong hệ

thống ngân hàng sẽ giảm, từ đó làm giảm cơ sở tiền tệ và cung tiền.

3.2.) Nghiệp vụ cho vay chiết khấu:

- Các ngân hàng có thể vay mượn dự trữ từ NHTW thông qua phương thức cửa sổ chiết khấu (Discount window)

- Khi NHTW cho vay chiết khấu đối với các ngân hàng, dự trữ tại ngân hàng sẽ tăng, do

đó làm tăng tiền cơ sở và cung tiền.

- Khi các ngân hàng trả lại các khoản cho vay chiết khấu cho NHTW, các khoản cho vay

chiết khấu và dự trữ tại ngân hàng sẽ giảm, do đó làm giảm tiền cơ sở và cung tiền.

3.3.) Tỷ lệ dự trữ bắt buộc:

- Dự trữ bắt buộc là một quy định của NHTW về tỷ lệ giữa tiền mặt lưu giữ tại NHTW

vàtiền gửi mà các ngân hàng thương mại bắt buộc phải tuân thủ để đảm bảo tính thanh khoản.

- Khi yêu cầu dự trữ bắt buộc tăng lên, các ngân hàng phải giữ lại số dự trữ tại NHTW

nhiều hơn, từ đó làm giảm tiền cơ sở và cung tiền.

- Khi yêu cầu dự trữ bắt buộc giảm, các ngân hàng phải giữ lại số dự trữ tại NHTW ít

hơn, từ đó làm tăng tiền cơ sở và cung tiền lOMoARcPSD| 50032646

- Dự trữ bắt buộc ít được sử dụng trong việc thực hiện chính sách tiền tệ vì sự tăng lên

của dự trữ bắt buộc sẽ dẫn đến vấn đề về thanh khoản cho các ngân hàng có ít dự trữ dư thừa.

Kênh ngân sách: cấp tín dụng cho Chính Phủ.

Kênh NHTM (tái cấp tín dụng): cấp tín dụng cho các NHTM (TCTD).

Kênh thị trường mở: mua giấy tờ có giá do chính phủ phát hành trên thị trường mở

Kênh thị trường hối đoái: mua ngoại hối (tăng dự trữ ngoại hối của quốc gia). lOMoARcPSD| 50032646

Chương 2: LÃI SUẤT

I. Khái niệm lãi suất:

- Lãi suất có ý nghĩa vô cùng quan trọng trong nền kinh tế.

Đối với doanh nghiệp và các cá nhân? Đưa ra các quyết định lựa chọn kinh tế

(đầu tư, chi tiêu, tiết kiệm, …).

Đối với Nhà nước và ngân hàng trung ương (NHTW)? Điều tiết mức cung tiền trong nền kinh tế.

- Lãi suất là gì?

Giá cả của tín dụng – giá cả của quan hệ vay mượn hoặc cho thuê những dịch vụ về vốn

dưới hình thức tiền tệ hoặc các dạng thức tài sản khác nhau gọi là lãi suất. II. Phân loại lãi suất:

- Căn cứ vào giá trị thực tế của khoản tiền lãi thu được:

● Lãi suất danh nghĩa: là lãi suất được công bố bằng một con số cụ thể ●

Lãi suất thực: là lãi suất danh nghĩa sau khi đã trừ đi tỷ lệ lạm phát dự tính.

Công thức Fisher: (1+i) = (1+i )(1+πe r )

1 + i = 1 + πe + ir + ir * πe

Công thức Fisher có thể được viết lại như sau: ir = i – πe Trong đó:

i : Lãi suất thực i: Lãi r

suất danh nghĩa πe: Tỷ lệ lạm

phát dự tính Ví dụ:

Nếu i = 5% và πe = 5% thì lãi suất thực ir = 0%

Nếu i = 10% và πe = 20% thì lãi suất thực ir = -10%

Ví dụ: Tính lãi suất thực của khoản tiền gửi tiết kiệm (100 triệu) nếu lãi suất danh nghĩa

là 8%/ năm và tỷ lệ lạm phát dự báo là 10% trong năm đến. Giải thích ý nghĩa của kết

quả nhận được. Giải

Lãi suất thực: ir = i – πe = 8% - 10% = -2%

Giá trị tiền gửi tiết kiệm tăng 8% nhưng đồng thời mức giá cả hàng hoá trong nước tăng

đến 10%. Kết quả là, sau một năm số tiền tiết kiệm không mang lại khoản lợi tức nào, mà

còn mất đi 2% giá trị ban đầu xét trên sức mua của hàng hoá.

- Căn cứ vào phương pháp tính lãi :

● Lãi đơn: Là tỉ lệ % của số tiền lãi so với số tiền vay ban đầu; trong đó, tiền lãi sau

mỗi kỳ không được nhập vào vốn để tính lãi cho kỳ hạn kế tiếp.

F = P + (P × n × is) = P × (1 + n × is) Lãi đơn = P × n × is Trong đó:

F = Số tiền vốn và lãi; P = Vốn gốc lOMoARcPSD| 50032646 is = Lãi suất đơn; n = Số kỳ hạn

● Lãi suất kép: Phương pháp tính lãi kép là phương thức tính toán mà tiền lãi

sau mỗi kỳ được nhập vào vốn để đầu tư tiếp và sinh lãi cho kỳ sau. F = P × (1

+ ic)n Lãi kép = P × (1 + ic)n−P Trong đó:

F= Số tiền vốn và lãi; P = Vốn gốc ic = Lãi suất kép ; n = Số kỳ hạn

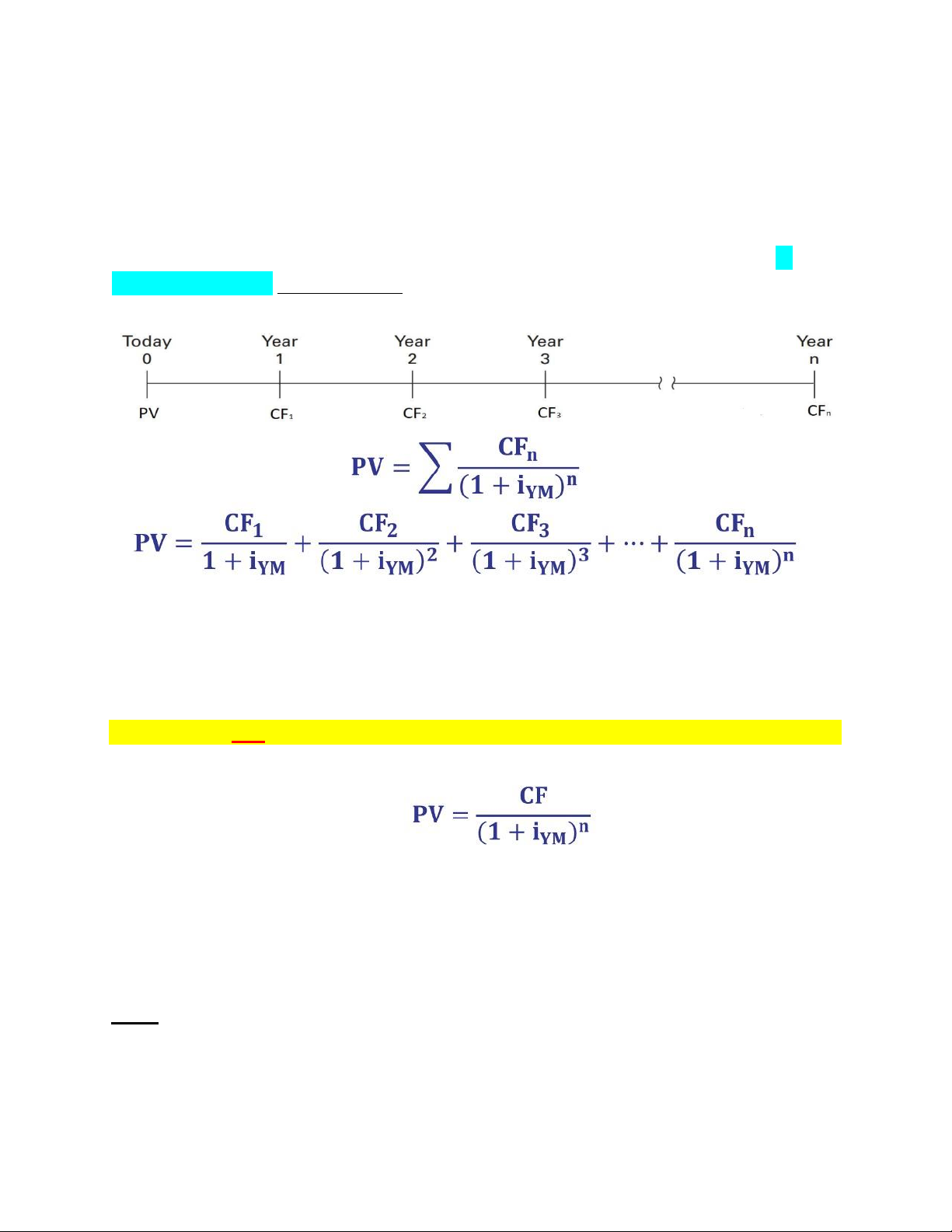

III. Đo lường lãi suất:

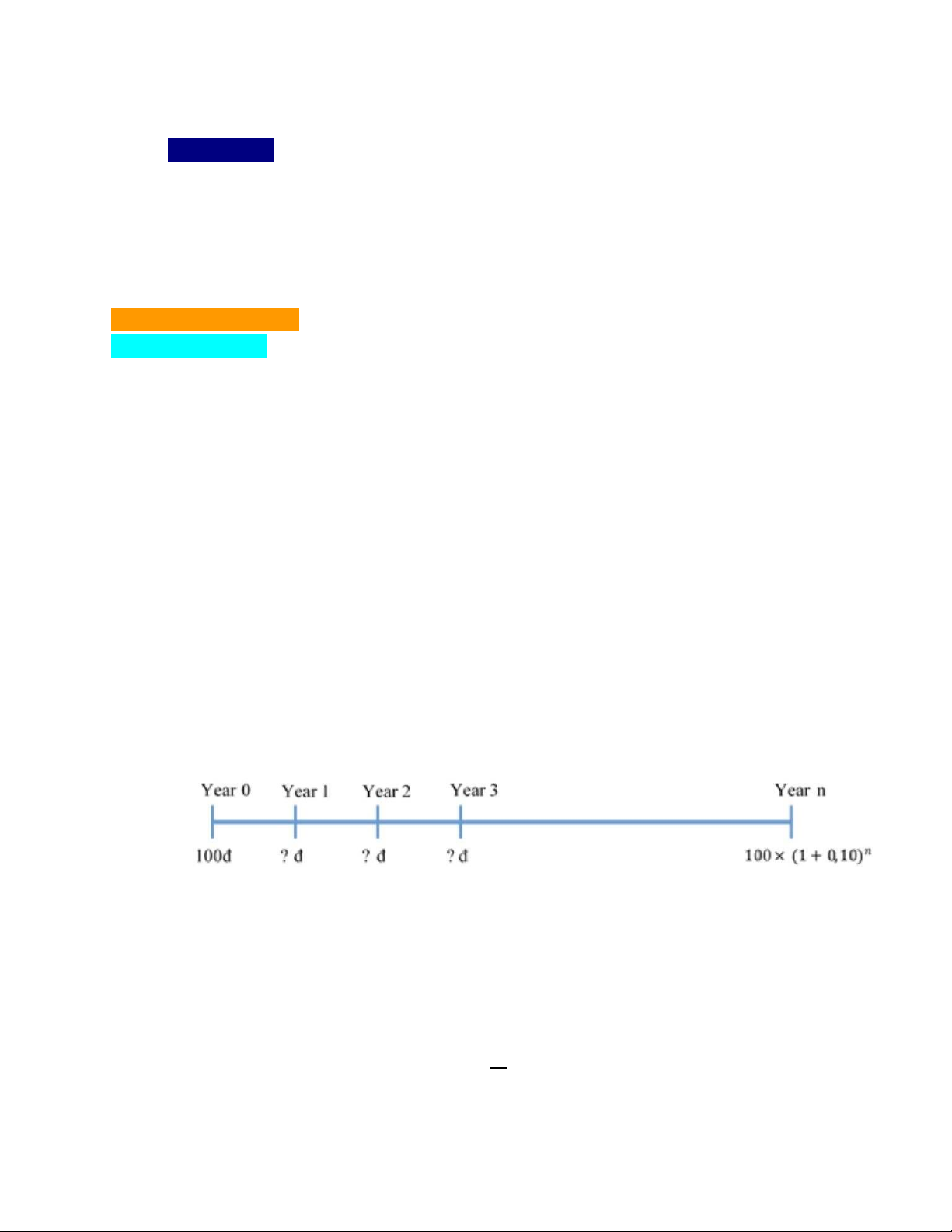

1) Giá trị hiện tại:

- Giá trị hiện tại là khái niệm cơ bản trong tài chính. Khái niệm giá trị hiện tại cho rằng,

một đồng dollar ở hiện tại có giá trị cao hơn một đồng dollar ở thời điểm tương lai. - Tại sao?

- Một khoản tiết kiệm gửi vào ngân hàng hôm nay, sau một thời gian sẽ tạo nên số tiền

tích lũy cao hơn số vốn ban đầu.

- Giá trị hiện tại có thể sử dụng để đo lường hiện giá của một dòng tiền đơn hoặc là tổng

hiện giá của các dòng tiền trong tương lai.

- Ví dụ, giả sử nhà đầu tư (NĐT) cho vay $100, thời hạn 1 năm, và mong muốn nhận

thêm khoản lãi vay $10 từ hoạt động cho vay.

Vốn gốc: số tiền cho vay ban đầu ($100)

Ngày đến hạn: ngày khoản vay được hoàn trả; Kỳ hạn cho vay: được tính từ khi

bắt đầu nhận vốn đến ngày đến hạn (1 năm)

Lãi vay: khoản tiền người đi vay phải trả cho người cho vay để sử dụng khoản vốn đầu tư. ($10)

Lãi suất: Tỉ số giữa tiền lãi và vốn đầu tư ban đầu (?)

Với mức lãi suất 10%/ năm, sau 1 năm, $100 vốn gốc ban đầu có giá trị tương

đương: CF1 = 100 + 100 × 0.10 = 100 × (1 + 0.10) = $110

Năm thứ 2: CF2 = 110*(1 + 0.10) = 100*(1 + 0.10)2 = $121

Năm thứ 3: CF3 = 121*(1 + 0.10) = 100*(1 + 0.10)3 = $133

Năm thứ n: CFn = 100*(1 + 0.10)n Công

thức tính giá trị hiện tại: CF PV = ❑ lOMoARcPSD| 50032646 (1+i)n Trong đó:

PV: Giá trị hiện tại CF: Dòng tiền tương lai i: Lãi suất chiết khấu n: Kỳ hạn (số thời kỳ)

Ý nghĩa của tiền phải được xem xét dựa trên hai khía cạnh: số lượng và thời gian. 2)

Lãi suất hoàn vốn: Là mức lãi suất/ làm cân bằng/ giá trị hiện tại của các khoản thu

trong tương lai từ một khoản đầu tư/ với giá trị hiện tại của khoản đầu tư đó/. Trong đó: PV = vốn vay

CF = dòng tiền tương lai n

= kỳ hạn cho vay (số năm) iYM : lãi suất hoàn vốn

a) Khoản vay đơn (chỉ có duy nhất một dòng tiền trong tương lai):

Bỏ tiền cho vay và chốt một thời hạn nhận lại toàn bộ tiền lãi và tiền gốc CUỐI KỲ. Trong đó: PV = vốn vay

CF = dòng tiền tương lai n

= kỳ hạn cho vay (số năm) iYM : lãi suất hoàn vốn

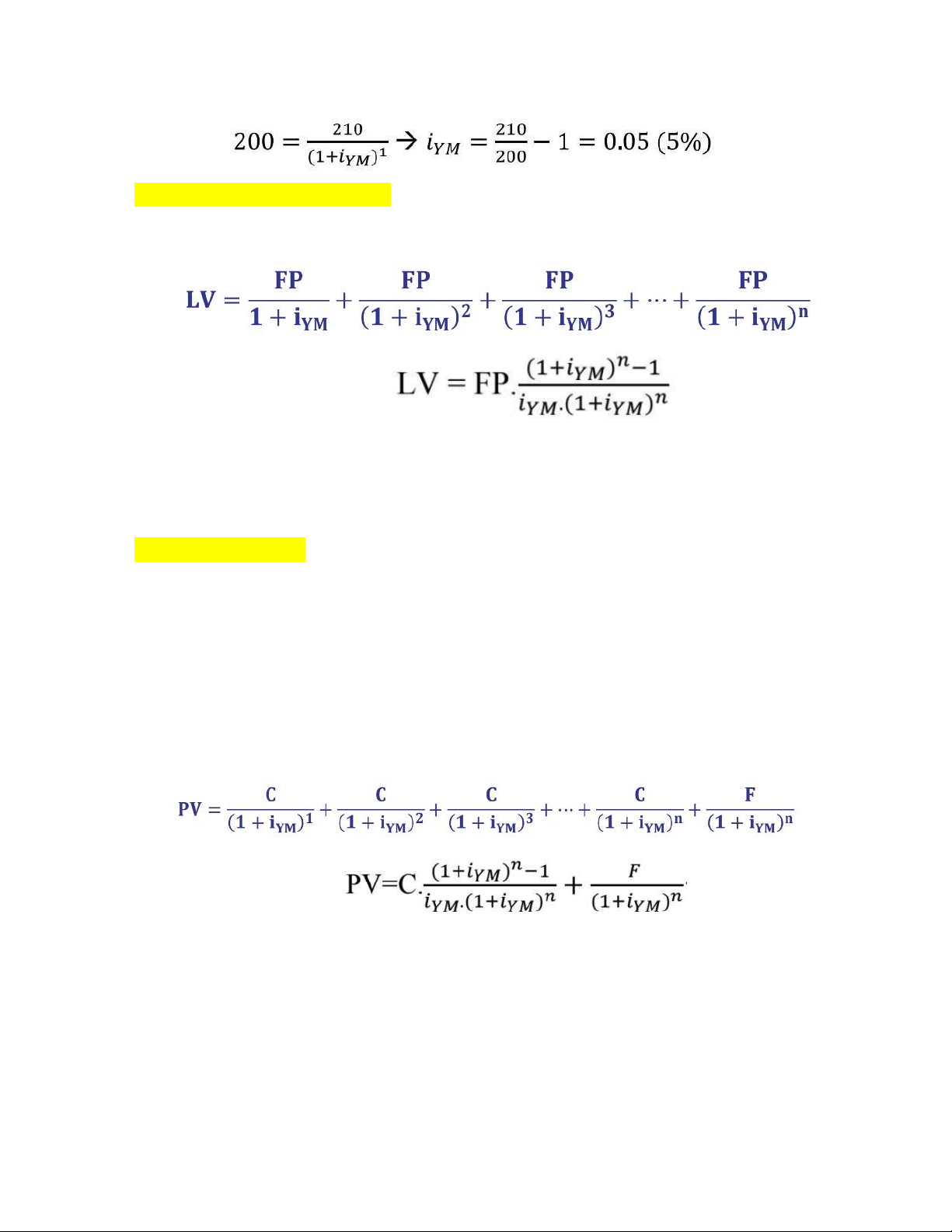

Ví dụ: Giả sử A nhận khoản vay $200 từ NĐT B. Trong năm đến, B muốn thu lại khoản

vốn gốc và lãi là $210. Lãi suất hoàn vốn trên khoản đầu tư này là bao nhiêu? lOMoARcPSD| 50032646

b) Tín dụng thanh toán từng kỳ: khoản tín dụng trả từng phần (vốn gốc và lãi) vào mỗi

kỳ thanh toán trong suốt kỳ hạn cho vay -> TRẢ NHIỀU KỲ, VỐN + LÃI NHƯ NHAU QUA CÁC KỲ. Trong đó:

LV = giá trị khoản vay ban đầu

FP (Fixed Payment) = khoản thanh toán định

kỳ n = kỳ hạn cho vay iYM = lãi suất hoàn vốn

c) Trái phiếu Coupon: Công cụ nợ -> vay mượn/ tín dụng

Trái phiếu coupon là loại trái phiếu mà người sở hữu nó sẽ được thanh toán lãi hằng năm

một khoản cố định cho đến khi đến hạn sẽ được thanh toán tiền gốc.

Một trái phiếu coupon được đặc trưng bởi:

F: mệnh giá trái phiếu (tiền gốc)

iC : lãi suất coupon (lãi suất trả hằng năm) -> lãi suất danh nghĩa

Coupon (C): tiền lãi hằng năm, C = iC × F

n: thời hạn của trái phiếu

PV: giá bán trái phiếu ở thời điểm hiện tại (giá thị trường/ thị giá) Trong đó:

PV = Giá trái phiếu ở thời điểm hiện tại

C = Số tiền coupon hàng năm F = Mệnh giá trái phiếu

n = số thời kỳ iYM : lãi suất hoàn vốn -> lãi thực nhận của khoản vay. lOMoARcPSD| 50032646

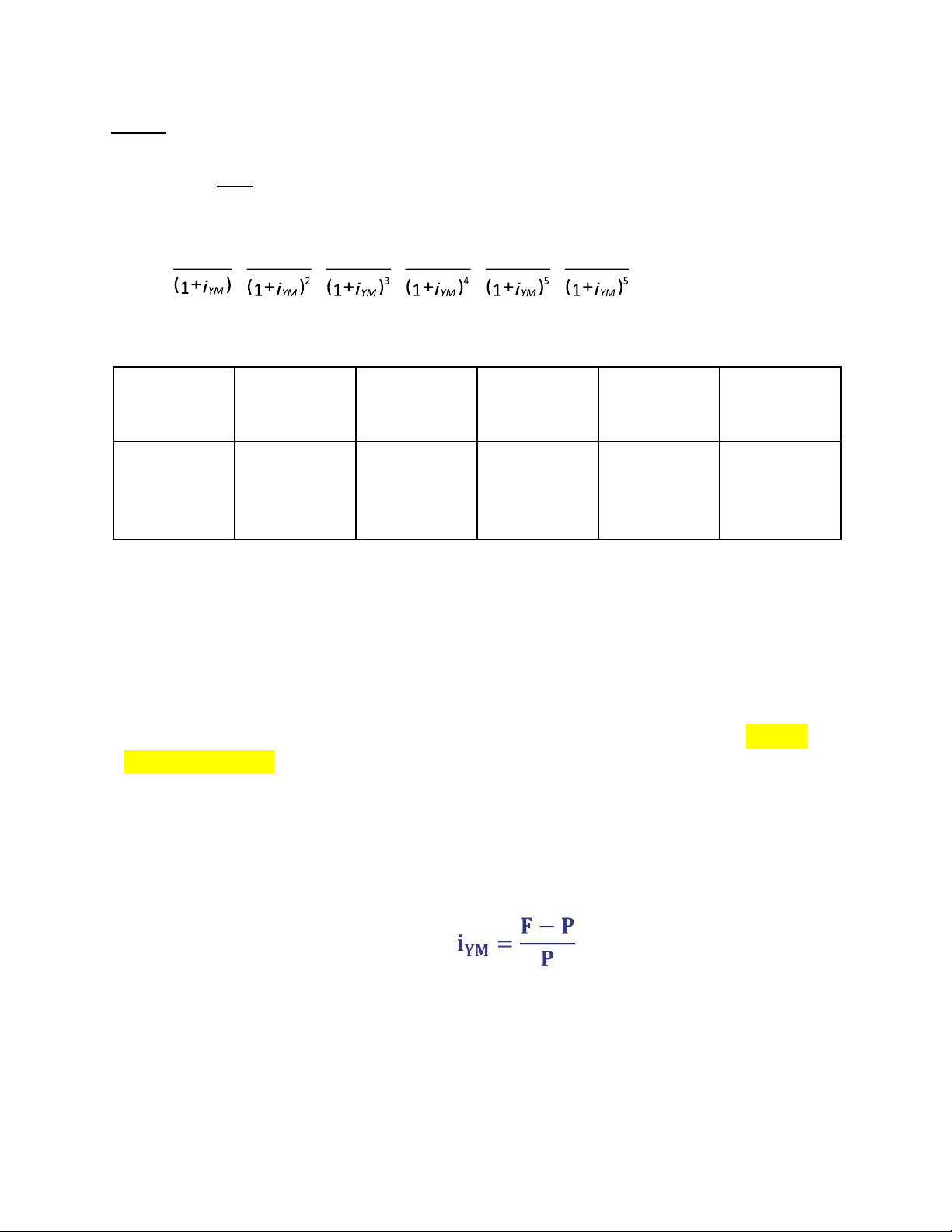

Ví dụ: Tính lãi suất hoàn vốn trong trường hợp trái phiếu Coupon có mệnh giá $1000,

chia lãi suất 10% trong vòng 5 năm với các mức giá lần lượt là $1200, $1100, $1000, $900, $800? Giải

Tiền lãi Coupon hàng năm: C = iC × F = 10% * 1000 = $100

Với mức giá PV = $1200, ta có lãi suất hoàn vốn sau 5 năm là: 100 100 100 100 100 1000 1200 = + + + + + ⇔

iYM=¿ 0.0534 = 5.34 % Giá trái $1200 $1100 $1000 $900 $800 phiếu (PV) Lãi suất 5.34% 7.53% 10% 12.83% 16.13% hoàn vốn (iYM¿ KẾT LUẬN:

- Khi trái phiếu Coupon được bán với giá bằng mệnh giá (F = PV), lãi suất hoàn vốn

bằnglãi suất Coupon (iYM = iC).

- Giá trái phiếu Coupon và lãi suất hoàn vốn có mối quan hệ ngược chiều với nhau. Khi

lãi suất hoàn vốn tăng thì giá trái phiếu giảm và ngược lại, khi lãi suất hoàn vốn giảm

thì giá trái phiếu tăng.

- Khi trái phiếu Coupon được bán với giá thấp hơn mệnh giá (PV < F), lãi suất hoàn vốn

(= lãi suất thực tế) lớn hơn lãi suất Coupon (= lãi suất danh nghĩa) (iYM > iC). d) Trái

phiếu chiết khấu: -> Công cụ nợ -> người sở hữu: cho vay

Trái phiếu phát hành với giá thấp hơn mệnh giá (PV < F) và NĐT sẽ được thanh toán

số tiền bằng đúng mệnh giá (tiền gốc) khi đến hạn.

Khác với trái phiếu coupon, trái phiếu chiết khấu chỉ có một dòng tiền tương lai nên

phương pháp tính lãi suất hoàn vốn của trái phiếu chiết khấu tương tự trường hợp vay đơn.

Trong đó: F = Mệnh giá trái phiếu; P = Giá trái phiếu hiện tại KẾT LUẬN:

- Ý nghĩa của tiền phải được xem xét trên 2 khía cạnh là: số lượng và thời gian.

- Các công cụ nợ (hoặc các khoản tín dụng) khác nhau có các dòng thanh toán khác nhau

cho người nắm giữ, được gọi là các dòng tiền (CF - Cash Flow). lOMoARcPSD| 50032646

- Các công cụ nợ (hoặc khoản tín dụng) thường được so sánh với các công cụ nợ (hoặc

khoản tín dụng) khác dựa trên số tiền và thời gian thanh toán.

- Việc phân tích số tiền và thời gian của các dòng tiền sinh ra từ các công cụ nợ (hoặc

khoản tín dụng) chính là đánh giá lãi suất hoàn vốn (lãi suất đáo hạn) hay phân tích giá trị hiện tại.

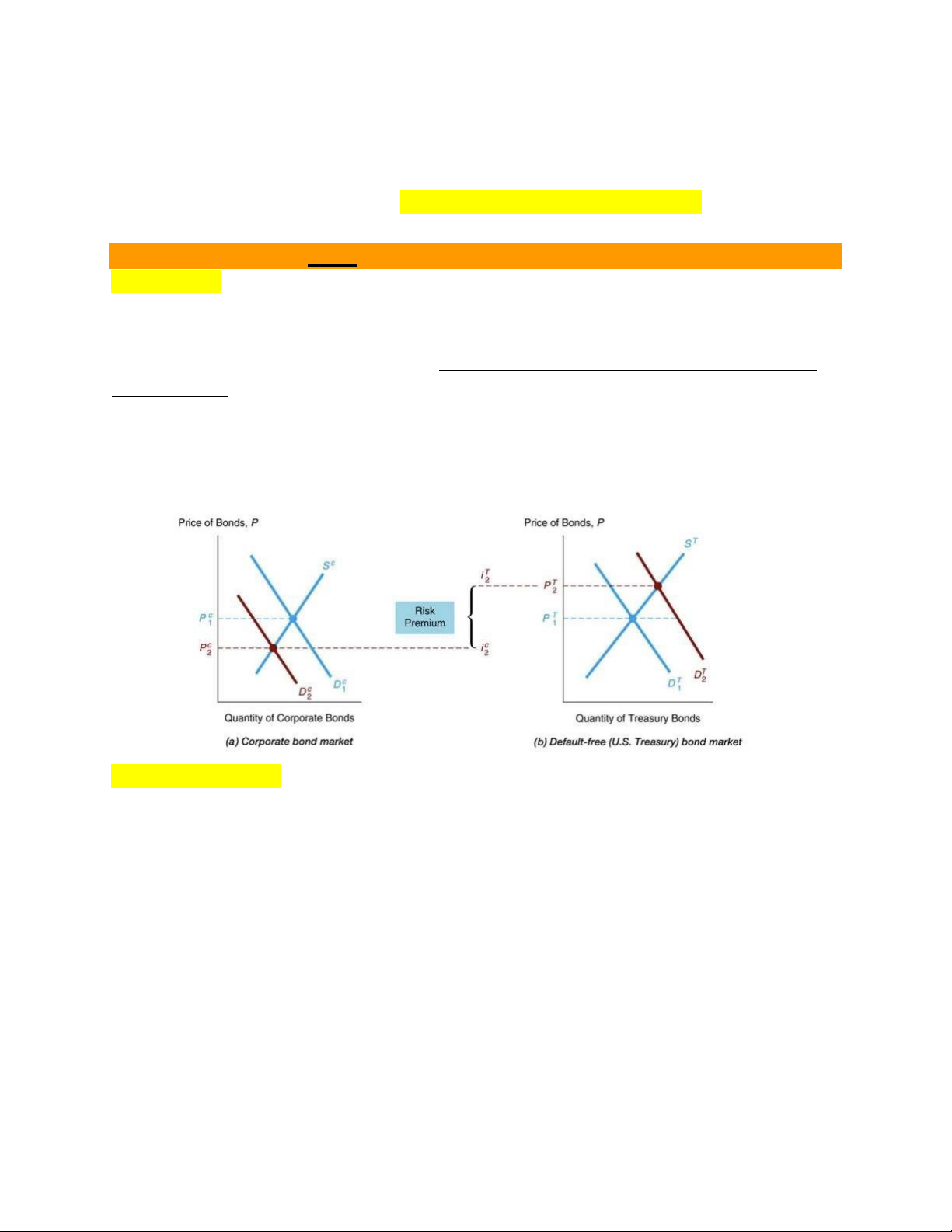

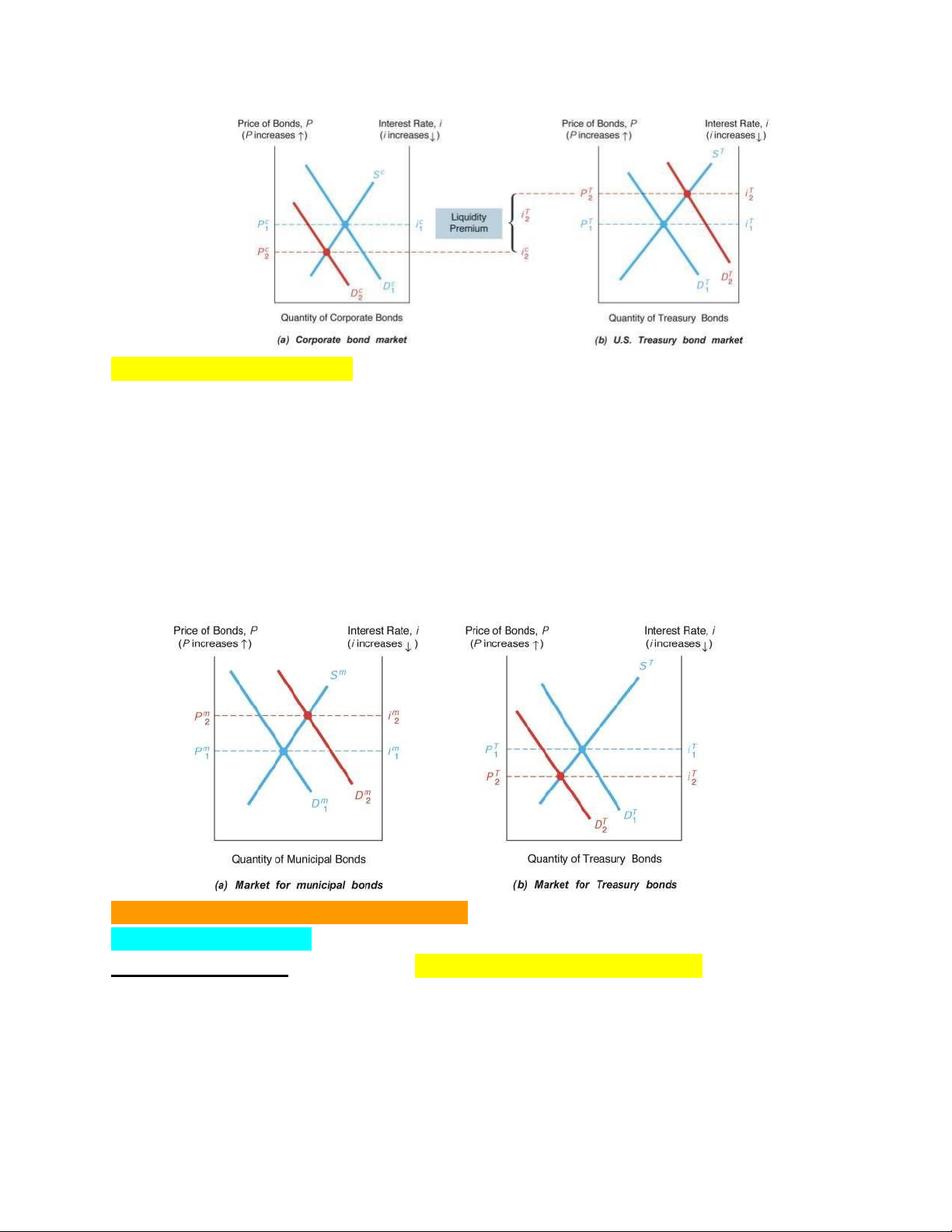

IV. Phân tích cấu trúc rủi ro của lãi suất: Rủi ro vỡ nợ

Rủi ro vỡ nợ là rủi ro phát sinh khi người đi vay hoặc người phát hành không có

khả năng thanh toán lãi hoặc cả vốn lẫn lãi khi đến hạn.

Trái phiếu có rủi ro vỡ nợ = 0? Trái phiếu chính phủ, các công cụ nợ do chính phủ phát hành.

Chênh lệch lãi suất giữa trái phiếu có rủi ro vỡ nợ cao và trái phiếu có rủi ro vỡ nợ

thấp được gọi là phần bù rủi ro (khoản lãi tăng thêm để NĐT sẵn lòng nắm giữ tài sản rủi ro).

Chỉ số xếp hạng tín dụng: chỉ số xếp hạng càng cao -> rủi ro vỡ nợ càng thấp. Rủi ro thanh khoản

Rủi ro thanh khoản liên quan đến khả năng chuyển đổi thành tiền mặt của các tài sản tài chính.

Khi các công cụ có tính lỏng (tính thanh khoản) cao (rủi ro thanh khoản thấp), tức

là dễ dàng chuyển đổi sang tiền mặt nhanh chóng và ít tốn kém thì nó càng được ưa chuộng.

Trái phiếu chính phủ là những công cụ lỏng nhất, bởi vì chúng được mua bán rộng rãi. Trái phiếu công ty? lOMoARcPSD| 50032646

Tác động của thuế thu nhập

NĐT mua Trái phiếu -> NĐT là chủ nợ của TCPH (công ty, chính phủ) -> NĐT

nhận lãi (thu nhập) từ TCPH.

NĐT quan tâm đến thu nhập sau thuế hơn là thu nhập trước thuế của khoản đầu tư.

Khi tiền lãi cho vay hoặc lãi trái phiếu được miễn thuế thu nhập thì người sở hữu

nó được hưởng toàn bộ số tiền lời thu được.

Ngược lại, trong trường hợp thuế thu nhập đánh vào khoản lợi nhuận này thì tiền

lãi thực sự của số tiền lời được nhận sẽ giảm đi một phần.

LỢI ÍCH VỀ THUẾ LỚN HƠN RẤT NHIỀU SO VỚI SỰ KHÔNG CHẮC

CHẮN VỀ SỰ HOÀN VỐN VÀ LÃI TRONG TƯƠNG LAI.

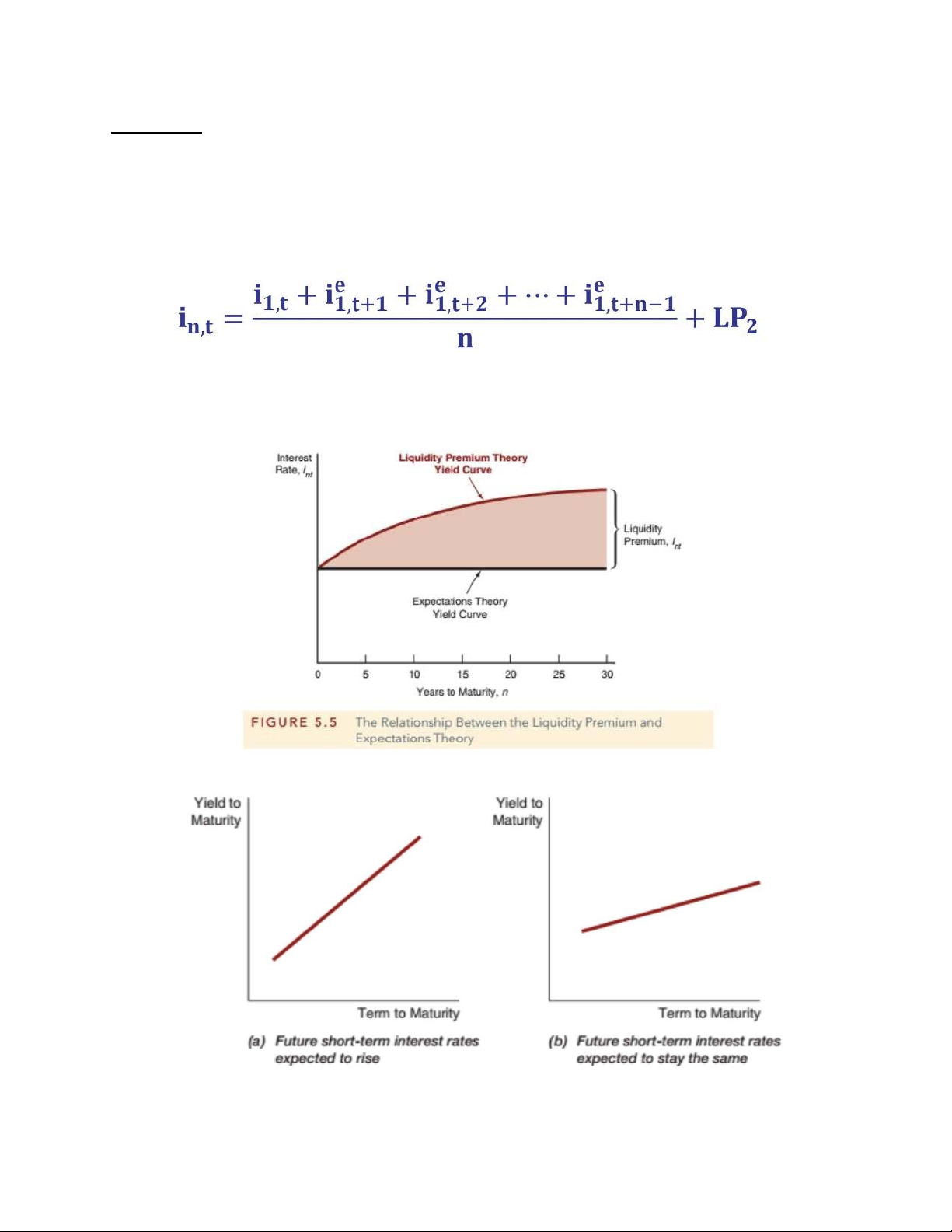

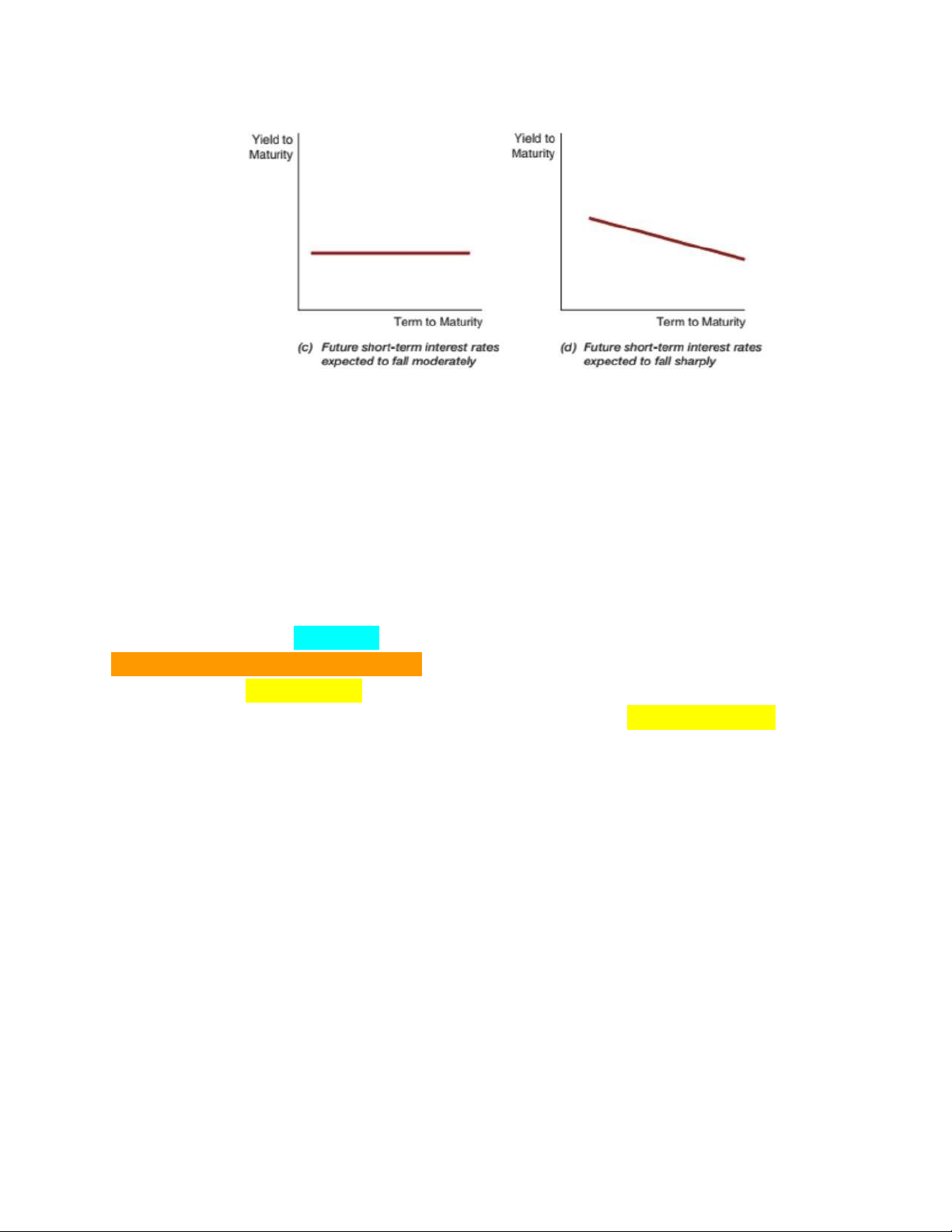

V. Phân tích cấu trúc kỳ hạn của lãi suất:

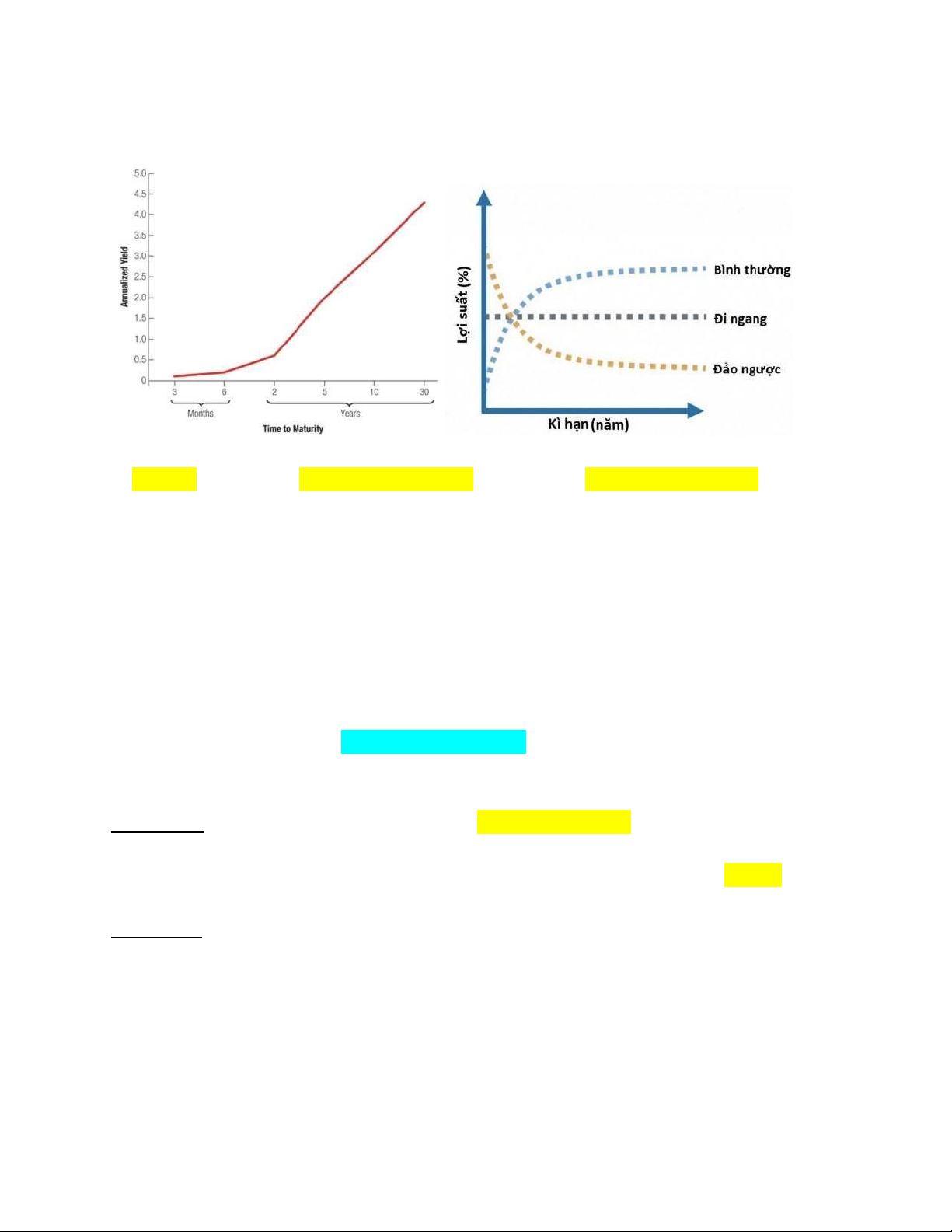

1) Đường cong lãi suất:

Đường cong lãi suất: là đồ thị mô tả mối quan hệ giữa lãi suất và kỳ hạn của một công cụ nợ.

Đường cong hướng lên: lãi suất ngắn hạn nhỏ hơn lãi suất dài hạn. (TĂNG KỲ

HẠN -> TĂNG LÃI SUẤT)

Nằm ngang: lãi suất ngắn hạn bằng lãi suất dài hạn. lOMoARcPSD| 50032646

Đường cong hướng xuống: lãi suất ngắn hạn lớn hơn lãi suất dài hạn. (TĂNG KỲ

HẠN -> GIẢM LÃI SUẤT)

Đặc điểm của đường cong lãi suất:

1. Lãi suất trái phiếu ở các kỳ hạn khác nhau có xu hướng biến động cùng chiều với nhau.

(LS ngắn hạn tăng -> LS dài hạn tăng; LS ngắn hạn giảm -> LS dài hạn giảm)

2. Khi lãi suất ngắn hạn thấp, đường cong lãi suất thường là đường dốc lên; Khi lãi suất

ngắn hạn cao đường cong lãi suất thường có hình dạng dốc xuống.

(LSNH thấp -> LSNH < LSDH (tăng kỳ hạn -> LS tăng), LS trong tương lai có xu hướng tăng)

3. Trên thực tế, đường cong lãi suất có xu hướng dốc lên. (LSNH < LSDH, tăng kỳ hạn > LS tăng)

-> Giải thích theo các lý thuyết: lý thuyết kỳ vọng, lý thuyết thị trường phân cách, lý

thuyết phần bù thanh khoản 2) Lý thuyết kỳ vọng:

Lth kỳ vọng: quyết định dựa trên kỳ vọng về lãi suất ngắn hạn của NĐT.

NĐT không ưu tiên về kỳ hạn mà chỉ chú ý đến lợi nhuận.

Giả thuyết: Trái phiếu với kỳ hạn khác nhau thay thế hoàn hảo cho nhau. -> Trái phiếu

ngắn hạn và trái phiếu dài hạn thay thế hoàn hảo cho nhau.

Lãi suất của một trái phiếu dài hạn sẽ bằng trung bình các lãi suất ngắn hạn dự tính trong

thời gian tồn tại của trái phiếu dài hạn đó.

Ứng dụng: Kỳ vọng lợi tức trên trái phiếu với kỳ hạn khác nhau là như nhau.

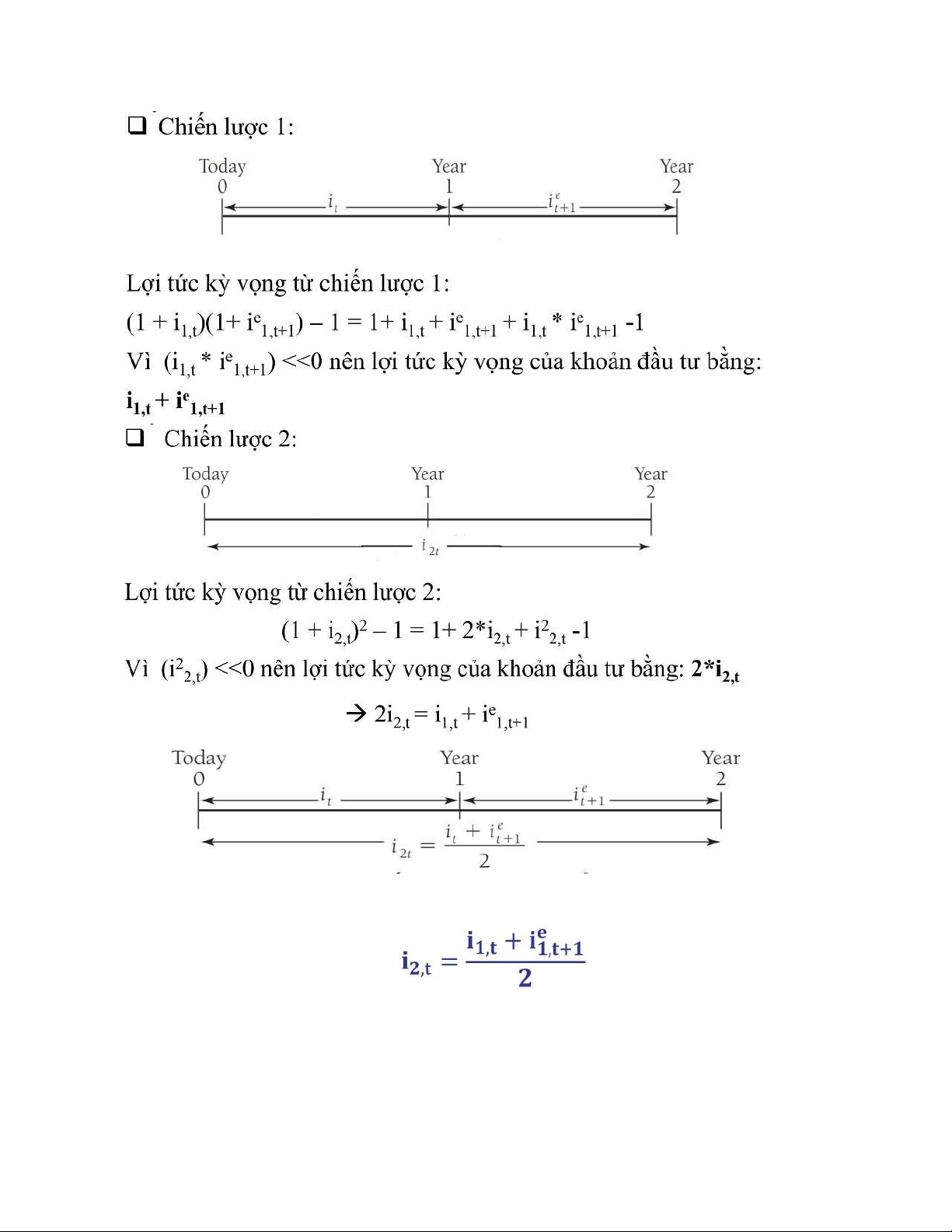

Ví dụ có hai chiến lược đầu tư sau:

Chiến lược 1: Đầu tư vào trái phiếu có kỳ hạn 1 năm, khi đáo hạn sẽ tái đầu tư vào một

trái phiếu kỳ hạn 1 năm khác.

Chiến lược 2: Đầu tư vào trái phiếu kỳ hạn 2 năm và giữ cho đến ngày đáo hạn. lOMoARcPSD| 50032646

Về mặt toán học, lý thuyết dự tính được thể hiện như sau:

Không kể đến sự khác biệt về kỳ hạn, NĐT sẽ yêu cầu mức lãi của khoản đầu tư kỳ hạn 2

năm và mức lãi của 2 khoản đầu tư liên tiếp kỳ hạn 1 năm là như nhau. Lãi suất trái

phiếu kỳ hạn 2 nằm bằng trung bình mức lãi suất của hai trái phiếu kỳ hạn 1 năm liên tiếp. lOMoARcPSD| 50032646

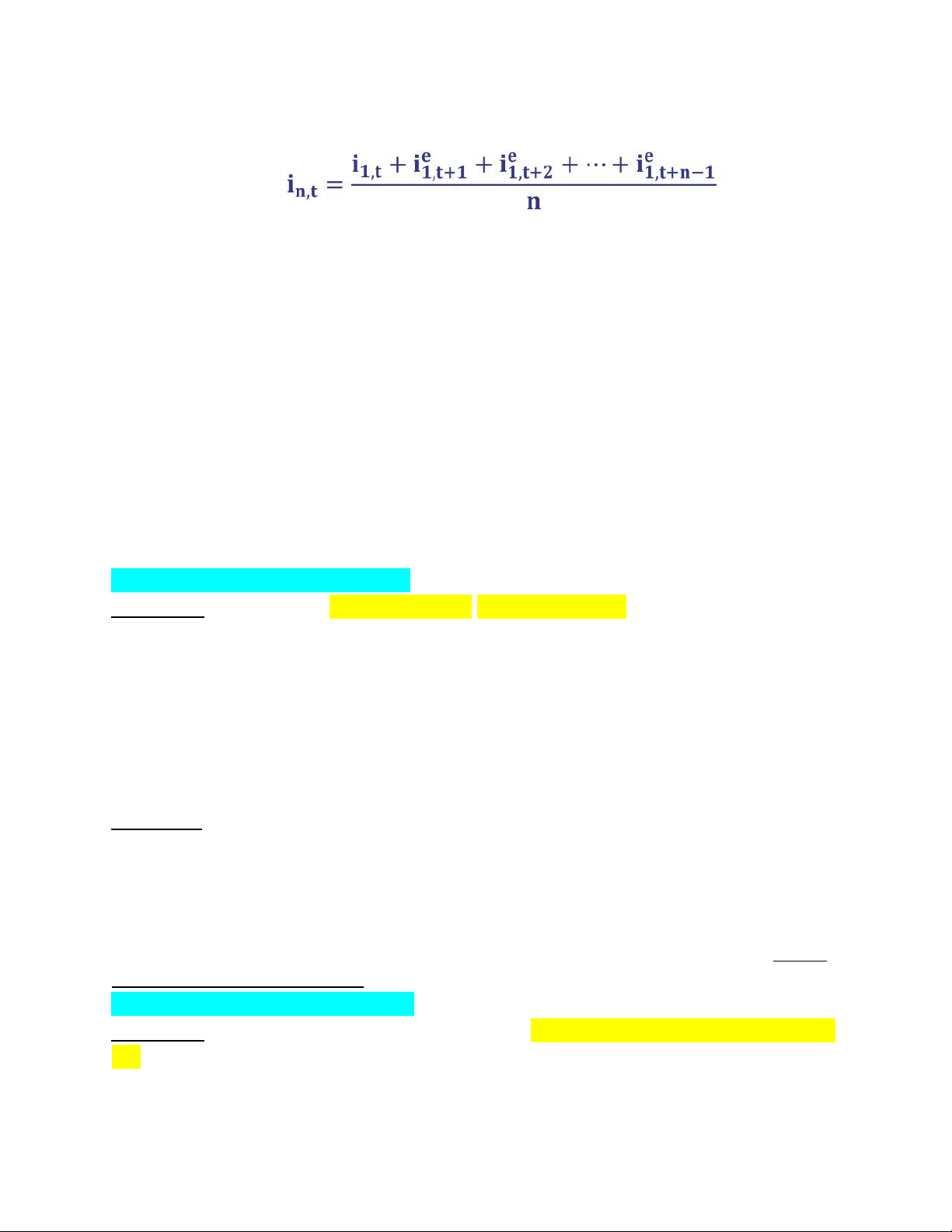

Tương tự với trái phiếu có kỳ hạn dài:

Lãi suất n giai đoạn bằng trung bình của các lãi suất một giai đoạn dự tính diễn ra trong

quá trình tồn tại n giai đoạn của trái phiếu dài hạn này.

Ví dụ: Lãi suất kỳ hạn 1 năm trong 5 năm đến (từ năm 2020 đến 2024) của trái phiếu

chính phủ lần lượt là: 4%; 4.5%; 5%; 5.5%; 6%. Hỏi lãi suất trái phiếu chính phủ kỳ hạn 5 năm là bao nhiêu:

i1,5 = (4% + 4.5% + 5% + 5.5% + 6%)/5 = 5%

Giải thích được sự thay đổi hình dạng của đường cong lãi suất.

Giải thích được đặc điểm 1: Lãi suất trái phiếu ở các kỳ hạn khác nhau có xu hướng biến

động cùng chiều với nhau.

Giải thích đặc điểm 2 vì sao đường cong lãi suất có xu hướng dốc lên khi lãi suất ngắn

hạn thấp và ngược lại.

Không giải thích được đặc điểm 3.

3) Lý thuyết thị trường phân cách:

Giả thuyết: Trái phiếu với kỳ hạn khác nhau không thể thay thế cho nhau.

-> NĐT đã xác định nhu cầu ưu tiên của họ: trái phiếu ngắn hạn/ trái phiếu dài hạn.

-> Thị trường dành cho TP ngắn hạn và TP dài hạn được xác định độc lập. [1]

Đối với thị trường TP ngắn hạn: cầu tăng -> giá TP ngắn hạn tăng -> lãi suất ngắn hạngiảm. [2]

Đối với thị trường TP dài hạn: cầu giảm -> giá TP dài hạn giảm -> lãi suất dài hạn tăng. => LSNN < LSDH

Ứng dụng: Cung cầu của thị trường dành cho trái phiếu ngắn hạn và dài hạn được xác định độc lập.

Các NĐT và người đi vay đã xác định trước nhu cầu ưu tiên của họ với trái phiếu ngắn

hạn hay trái phiếu dài hạn.

Nếu NĐT yêu thích việc nắm giữ trái phiếu ngắn hạn với rủi ro thấp hơn so với trái phiếu

dài hạn → giải thích được đặc điểm 3: đường cong lãi suất có xu hướng dốc lên Không

giải thích được đặc điểm 1 & 2.

3) Lý thuyết phần bù thanh khoản:

Giả thuyết: Trái phiếu với kỳ hạn khác nhau có thể thay thế cho nhau, nhưng không hoàn hảo. lOMoARcPSD| 50032646

Ứng dụng: Lý thuyết phần bù thanh khoản được phát triển từ lý thuyết kỳ vọng và những

đặc điểm của lý thuyết thị trường phân cách.

Lý thuyết phần bù thanh khoản cho rằng lãi suất dài hạn không chỉ phản ánh dự tính

của NĐT về lãi suất tương lai, mà còn bao gồm phần bù cho việc nắm giữ trái phiếu

có kỳ hạn dài, gọi là phần bù thanh khoản (liquidity premium).

Về mặt toán học, lý thuyết phần bù thanh khoản được mô tả như sau:

Giải thích được 3 đặc điểm của đường cong lãi suất.

Đường cong lãi suất hướng lên thể hiện phần bù thanh khoản cho trái phiếu dài hạn.

Đặc điểm 1 & 2: Dựa trên lý thuyết kỳ vọng. lOMoARcPSD| 50032646 TỔNG KẾT:

- Lãi suất phụ thuộc vào:

+ Rủi ro (trong điều kiện các yếu tố khác - kỳ hạn không đổi): trái phiếu cùng kỳ

hạn nhưng lãi suất khác nhau -> do Tổ Chức Phát Hành -> rủi ro vỡ nợ, rủi ro

thanh khoản, thuế thu nhập.

+ Kỳ hạn (trong điều các yếu tố khác - rủi ro không đổi): trái phiếu cùng Tổ Chức

Phát Hành nhưng lãi suất khác nhau -> do kỳ hạn khác nhau -> kỳ vọng LS của

nhà đầu tư, thị trường (nhu cầu đầu tư ngắn hạn/ dài hạn), phần bù thanh khoản.

Chương 3: THỊ TRƯỜNG CÔNG CỤ NỢ

I. Tổng quan thị trường công cụ nợ:

- Công cụ nợ -> huy động vốn cho tổ chức phát hành (chủ thể thiếu vốn).

- Thị trường công cụ nợ tạo ra môi trường cho các giao dịch có khả năng sinh lời.

(nguồn lợi tức LÃI & CHÊNH CHỆCH GIỮA GIÁ MUA VÀ GIÁ BÁN)

- Thị trường công cụ nợ hỗ trợ các định chế tài chính, đặc biệt là các NHTM trong việc

điều chỉnh mức dự trữ các phương tiện chi trả để đảm bảo nhu cầu thanh toán của mình.

> thị trường CC nợ ngắn hạn/ thị trường tiền tệ.

- Ngân hàng trung ương thực hiện nghiệp vụ thị trường mở (mức cung tiền trong nền

kinhtế), trên thị trường công cụ nợ.

Giao dịch công cụ nợ được thực hiện bởi: - Ngân hàng trung ương: ●

Thiếu vốn (tổ chức phát hành) ●

Thừa vốn (mua trái phiếu) - Định chế tài chính: ●

Ngân hàng thương mại (Commercial banks) ●

Hiệp hội tiết kiệm và cho vay (Savings and Loans Associations) ●

Công ty tài chính (Financial companies) ●

Quỹ Tương hỗ (Mutual funds) lOMoARcPSD| 50032646 ●

Công ty môi giới (Brokerage firms) ●

Công ty bảo hiểm (Insurance companies) ●

Quỹ hưu trí (Pension funds)

- Cá nhân, hộ gia đình: đầu tư, mua các tổ chức phát hành.

II. Thị trường tiền tệ (thị trường công cụ nợ ngắn hạn):

Thị trường tiền tệ là thị trường giao dịch công cụ nợ ngắn hạn/ công cụ thị trường tiền tệ.

1) Đặc điểm của công cụ TTTT:

- Công cụ TTTT = công cụ nợ -> thời hạn, lãi.

- Lãi suất phụ thuộc: rủi ro và kỳ hạn.

- Thời gian đáo hạn ngắn, tối đa 1 năm. - Rủi ro vỡ nợ thấp.

- Tính thanh khoản cao -> Rủi ro thanh khoản thấp.

- Điều hòa vốn giữa các ngân hàng thương mại.

- Các loại công cụ TTTT:

Tín phiếu kho bạc. (kho bạc nhà nước) Thương phiếu.

Chứng chỉ tiền gửi có thể chuyển nhượng được. Hợp đồng mua lại.

Chấp phiếu ngân hàng (hối phiếu được ngân hàng chấp nhận).

=> Tổ chức phát hành -> rủi ro khác nhau 2) Tín phiếu kho bạc (T- bills):

- Tín phiếu kho bạc (TPKB) là công cụ vay nợ ngắn hạn của chính phủ do Kho bạc

phát hành để bù đắp cho những thiếu hụt tạm thời của ngân sách nhà nước và để thực

hiện mục tiêu chính sách tiền tệ.

- TPKB được xem là loại chứng khoán không có rủi ro vỡ nợ và là công cụ có tính lỏng

(tính thanh khoản) cao nhất ➔ mức lãi suất? THẤP NHẤT

- TPKB thuộc loại chứng khoán chiết khấu (không trả lãi trong suốt quá trình nắm giữ

VÌ đã trả lãi ngay tại thời điểm phát hành = phần chiết khấu mà mình được hưởng). ->

Tín phiếu kho bạc được phát hành/ giá bán thấp hơn mệnh giá. -> giá chiết khấu -

TPKB thường được phát hành theo từng lô bằng phương pháp đấu giá trên thị trường sơ cấp.

- TPKB được phát hành dưới 2 hình thức: chứng chỉ bằng giấy và chứng chỉ điện tử.

- Định giá tín phiếu kho bạc -> NĐT quyết định -> giá NĐT sẵn sàng chi trả. + Mệnh giá, thời hạn

+ Lãi suất yêu cầu (nhà đầu tư) -> lãi suất tối thiểu +

Giá trị của TPKB chính là giá trị hiện tại của mệnh giá => Công thức:

Tài liệu liên quan:

-

Tóm tắt lý thuyết - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

0.9 K 467 -

Bài tập - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

380 190 -

Top 95 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

463 232 -

Top 110 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

447 224 -

Đề số 8 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

327 164