Tài liệu ôn tập: Chuẩn Mực Báo Cáo Tài Chính Quốc Tế Chương 1-3 | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

Khuôn mẫu có bn mục đích ? đó là? => CÓ 7 . gồm +Cơ sở xây dựng và hoàn thiện hệ thống CMKTQT + Giúp tổ chức biên soạn và PT các CM của quốc gia + Giúp cho người lập BCTC trong việc áp dụng các CMKTQT và xử lý các vấn để chưa đc quy định bởi 1 CMKTQT nào cả. + Giúp cho kiểm toán viên đưa ra ý kiến kiểm soát về sự phù hợp của BCTC với CMKTQT. + giúp cho ng sử dụng BCTC trong việc giải thích thông tin tình bày trong các BCTC đc lập theo CMKTQT. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Chuẩn mực báo cáo tài chính quốc tế 10 tài liệu

Trường: Học viện Tài chính 1.1 K tài liệu

Tác giả:

Preview text:

Tu

Câu hỏi ôn tập chuẩn mực kế toán quốc tế

Chương 1: Khuôn mẫu cho BCTC

1. Khuôn mẫu có bn mục đích ? đó là? => CÓ 7 . gồm

+Cơ sở xây dựng và hoàn thiện hệ thống CMKTQT

+ Giúp tổ chức biên soạn và PT các CM của quốc gia

+ Giúp cho người lập BCTC trong việc áp dụng các CMKTQT và xử lý các vấn để

chưa đc quy định bởi 1 CMKTQT nào cả.

+ Giúp cho kiểm toán viên đưa ra ý kiến kiểm soát về sự phù hợp của BCTC với CMKTQT.

+ giúp cho ng sử dụng BCTC trong việc giải thích thông tin tình bày trong các BCTC đc lập theo CMKTQT.

+ khuôn mẫu này k thay thế cho CMKTQT cụ thể.Khi thực hiện thì căn cứ vào các

chuẩn mực quốc tế cụ thể. Trường hợp chưa đc quy định cụ thể thì thực hiện theo khuôn mẫu.

+ Khuôn mẫu này áp dụng cho DN thuộc lĩnh vực kinh doanh thuộc mọi thành

phần kinh tế.

2. Phạm vi quy định là gì ? => + Mục đích

+ Đặc điểm định tính

+ ĐN, đk ghi nhận 5 yếu tố trên BCTC

+ Khái Niệm vốn và bảo toàn vốn Tuyến Candy

3. Mục đích của BCTC là cung cấp thông tin tài chính, tt này hữu ích cho nhà đầu

tư, khách hàng, chủ nợ,…

4. BCTC lập trên cơ sở gì ?

=> Giả định hoạt động liên tục.

5. Đặc điểm định tính ?

=> Thích hợp và Thể hiện trung thực

Thích hợp:+)giá trị khẳng định +)giá trị dự đoán +) trọng yếu

Thể hiện trung thực: +) trung lập, đầy đủ, không sai sót

5.1. Đăc điểm định tính bổ sung?

= > có thể so sánh, có thể kiểm tra, kịp thời, có thể hiểu được

6. Đặc điểm thích hợp gồm ?

=> Giá trị dự toán và giá trị khẳng định , ngoài ra còn có trọng yếu

7. Đặc điểm thể hiện trung thực ?

=> Đầy đủ, Trung lập, Không sai sót..

9. Thông tin có đặc điểm nào?

=> Có Định tính, ko có định lượng.

10. Tài sản là gì?

=>Tài sản là một nguồn lực kinh tế hiện tại được kiểm soát bởi một đơn vị do kết

quả của các sự kiện quá khứ.(NẾU THAY KIỂM SOÁT BẰNG QUẢN LÍ LÀ SAI)

Một nguồn lực kinh tế là một quyền có tiềm năng tạo ra các lợi ích kinh tế

11b: Theo khuôn mẫu 2018, giá trị sử dụng của tài sản là?

Là giá trị hiện tại của dòng tiền hay các lợi ích kinh tế khác(trong tlai), mà một đơn

vị kì vọng thu được từ việc sử dụng tài sản hay thanh lí tài sản đó.

11. Lợi ích kinh tế trong tương lai thể hiện ntn ?

+ sử dụng đơn lẻ hoặc kết hợp với các TS khác trong SXSP hay cung cấp dịch vụ

+ Để bán hoặc trao đổi lấy TS khác + Thanh toán các khoản NPT Tuyến Candy

+ Để phân phối cho chủ sở hữu.

12. Nợ phải trả là gì?

=> Một khoản NPT là một nghĩa vụ hiện tại của đơn vị về chuyển giao nguồn lực

kinh tế do các sự

kiện phát sinh trong quá khứ .

Để tồn tại NPT cần thỏa mãn CẢ 3 đk: +) Đơn vị có nghĩa vụ

+) Nghĩa vụ phải là chuyển giao một nguồn lực kinh tế

+) Nghĩa vụ là nghĩa vụ hiện tại, tồn tại như kết quả của các sự kiện quá khứ

Nghĩa vụ hiện tại là kết quả của sự kiện quá khứ nếu thỏa mãn đồng

(Nghĩa vụ là trách nhiệm mà một đơn đơn vị không có khả năng tránh được)

+) Đơn vị đã đạt, nhận đc lợi ích kinh tế hoặc đã thực hiện một hành động

+)Đơn vị sẽ phải chuyển giao một nguồn lực kinh tế mà nếu không có điều kiện

trên đơn vị sẽ không phải chuyển giao.

13. VCSH là gì ?

=> là phần giá trị của DN được tính bằng số chênh lệch giữa giá trị TS của DN trừ đi NPT.

14. Thu nhập là gì ?

=> Thu nhập là sự gia tăng trong tài sản hay sự giảm đi của nợ phải trả dẫn đến sự

gia tăng của vốn chủ sở hữu mà không phải do các khoản vốn góp của cổ đông.

15. Chi Phí là gì ?

=> Chi phí là sự giảm đi của tài sản hay sự gia tăng của NPT dẫn đến sự giảm đi

của vốn chủ sở hữu mà không phải do phân phối cho cổ đông

16. Có mấy yếu tố trên bctc?

=> Có 5, TS, NPT, VCSH, TN, CP.

17. Có mấy điều kiện ghi nhận ? = > CÓ 2.

+ Chắc chắn thu đc hoặc mất đi lợi ích kinh tế trong tương lai gắn với mục đó.

+ giá trị khoản mục đó đc xđ 1 cách đáng tin cậy

19. Ghi nhận NPT ?

=> chắc chắn dùng 1 lượng tiền chi ra chi nghĩa vụ hiện tại mà Dn phải thanh

toán , xđ 1 cách đáng tin cậy.

20. Ghi nhận TN ?

=> ghi nhận trong BCKQHĐKD, lợi ích kinh tế trong tương lai liên quan đến tăng

ts, giảm NPT, gia tăng đó đc xđ 1 cách đáng tin cậy. Tuyến Candy

21. Ghi nhận CP?

=> Giảm lợi ích kinh tế lq đến giảm TS, tăng NPT, cp đc xđ 1 cách đáng tin cậy.

22. Dừng ghi nhận TS, NPT khi nào ?

=> Khi Tài sản mất quyền kiểm soát

NPT không còn nghĩa vụ hiện tại.

23. Cơ sở đánh giá các yếu tố BCTC: + giá gốc + giá trị hiện hành + Gt hợp lý

+ Gt thực hiện và gt sử dụng

23.a: Các nhân tố cân nhắc khi lựa chọn cơ sở các định giá trị:

+) Thích hợp:Ảnh hưởng bởi:- Đặc điểm của tài sản hay NPT và

- TS và NPT đó đóng góp ntn cho dòng

+)Trình bày trung thực: ảnh hưởng bởi:- Sự không nhất quán về xác định giá trị

-Sự không chắc chắn về

24. Phương pháp hay đc sử dụng nhất để lập bctc là ? => Giá gốc.

25. PP giá gốc đc kết hợp vs pp nào ?

=> HTK tính theo giá thấp hơn giữa giá gốc và gt hiện thực ròng, khoản nợ lương

hưu thì nên tính theo gt hiện tại.

26. Có mấy loại bảo toàn vốn ?

=> Có 2: bảo toàn vốn tài chính và vốn vật chất.

27. Theo khái niệm vốn về mặt tài chính, vốn đồng nghĩa với tài sản thuần hoặc

vốn chủ sở hữu của một đơn vị đúng hay sai?

=> Đúng.(NOTE: GẮN VS TÀI CHÍNH LÀ LIÊN QUAN TỚI GIÁ TRỊ)

27A:Bảo toàn vốn vật chất là đảm bảo doanh thu năm nay > năm trước

= > SAI. Vì đây là bảo toàn vốn tài chính

27b. Bảo toàn vốn vật chất là đảm bảo doanh số (hay lượng hàng hóa tiêu thụ)năm nay lớn hơn năm trước Tuyến Candy = > Đúng

28. Lợi nhuận tăng thì bảo toàn vốn có tăng k ?

=> chưa chắc.chỉ đúng khi VCSH cuối kì lớn hơn đầu kì.

29. Bảo toàn vốn là bảo toàn về gì ? => năng lực kinh doanh

30. ND, mục đích BCTC là phạm vi của khuôn mẫu BCTC quốc tế Đúng hay sai? => Đúng

31. Các yếu tố nào phản ánh tình hình tài chính của DN ? => TS, NPT, VCSH

32. Các Yếu tố nào phản ánh tình hình hoạt động của Dn ? => TN và CP

33. Dừng ghi nhận là gì?

= > Là sự loại bỏ tất cả hay một phần của một tài sản hay nợ phải trả đã được ghi

nhận khỏi báo cáo tình hình tài chính của một đơn vị

+) Dừng ghi nhận xảy ra khi khoản mục đó không còn thỏa mãn định ng

_ Đối với TS: Xóa ghi nhận thường xảy ra khi đơn vị mất quyền kiểm soát đối với

toàn bộ hay một phần của tài sản

_Đôi với NPT: Xóa ghi nhận thường xảy ra khi đơn vị không còn nghĩa vụ hiện

hành (hết nghĩa vụ hiện tại)với tất cả hay một phần khoản nợ phải trả đã ghi nhận.

35. Chi phí hiện hành của 1 TS là gì?

Là chi phí của một tài sản tương tự(ngang bằng) tại ngày xác định giá trị bao gồm:

Khoản thanh toán đc trả lại tại ngày xác định giá trị + Chi phí giao dịch có thể ps tại ngày đó.

Chương 2: Các chuẩn mực kế toán về Tài sản

1. CMKT về TSCĐ

+ Máy móc, thiết bị, nhà xưởng

+ tài sản vô hình – IAS 38

+ Suy giảm giá trị - IAS 36 Tuyến Candy + Thuê TS – IFRS 16 1. Máy móc,

thiết bị, nhà xưởng – IAS 16

1. Mục đích của Cm này là gì ?

=> Quy định, hướng dẫn ng tắc, phương pháp kế toán với MM, TB, NX. Gồm: + Tiêu chuẩn + Thời điểm ghi nhận

+ xác định giá trị ban đầu

+ chi phí ps sau ghi nhận ban đầu

+ xác định gt sau ghi nhận ban đầu + Khấu hao + nhượng bán, thanh lý

+Suy giảm giá trị nhà xưởng, máy móc, thiết bị

2. CM này không áp dụng cho loại TS nào ? => Có 4 loại

+ TB, MM nắm giữ vì mục đích bán

+ TS có tính chất sinh học

+ Quyền khai thác và đánh giá tài nguyên khoáng sản

3. Mục đích nắm giữ ?

=> sản xuất, cung cấp hhdv, cho thuê, mục đích khá

4. NG là gì?

=> Là toàn bộ tiền và tương đương tiền đã trả hoặc phải trả hoặc tính theo giá trị

hợp lý của các khoản phải trả để có thể mua hoặc xây dựng TS đó tính đến thời

điểm TS đó đc ghi nhận

CÁC KHÁI NIỆM CƠ BẢN:

1.Khấu hao: là sự phân bổ một cách có hệ thống giá trị phải khấu hao

sản trong suốt thời gian sử dụng hữu ích của tài sản đó Tuyến Candy

2.Giá trị phải khấu hao: Là nguyên giá của tài sản – giá trị thanh lí ướ

của tài sản đó

3.Giá trị thanh lí : là giá trị ước tính thu được khi hết thời gian sử d

ích – chi phí thanh lí ước tính

4.Thời gian sử dụng hữu ích là :

+) Thời gian mà doanh nghiệp dự tính sử dụng tài sản

+) Số lượng sp hoặc các đơn vị tính tương tự mà doanh nghiệp dự tính

được từ việc sử dụng tài sản.

5.Giá trị ghi sổ : là giá trị sau khi trừ đi khấu hao lũy kế và tổn thấ

6.Lỗ suy giảm giá trị của TS: Chênh lệch giữa giá trị ghi sổ và giá trị thu hồi

Giá trị có thể thu hồi là: Giá cao hơn giữa :

+) Giá trị hợp lí trừ chi phí bán tài sản

(Là giá trị tài sản có thể trao đổi giữa các bên có đầy đủ hiểu biết tr

trao đổi ngang giá)

+)Giá trị sử dụng của tài sản đó

(Là giá trị hiện tại của dòng tiền ước tính thu đc trong tương lai từ vi

dụng tài sản bao gồm cả giá trị thanh lí)

5. GT ghi sổ ghi nhận ntn ?

=> GT ghi sổ = Nguyên giá – Khấu hao lũy kế - lỗ tổn thất TS

6. giá trị phải khấu hao xđ ntn ?

= NG – Giá trị thanh lý ước tính

7. Khấu hao xđ ntn nếu theo pp đường thẳng ?

= ( NG – Giá trị thanh lý ước tính )/ số năm sử dụng ước tính

8. Giá trị đặc thù có tác dụng gì?

=> Để xđ 1 giao dịch trao đổi có đủ yếu tố thương mại hay k.

9. Thời gian sử dụng hữu ích là gì?

=> Là tg mà ts phát huy đc tác dụng cho sx, kd Tuyến Candy

9b. Khi từng bộ phận cấu thành của tài sản có thời gian sử dụng hữu ích khác nhau

hoặc góp phần tạo ra lợi ích kinh tế khác nhau

10. Thời gian sử dụng đc xd bằng mấy cách ? => 2 cách

+ thời gian mà Dn dự tính sử dụng TS

+ Số lượng sp, hoặc đơn vị tính tương tự mà dn dự tính thu đc từ việc sử dụng ts đó.

11.GT thanh lý đc xđ ntn ?

=> là giá trị ước tính thu đc khi thanh lý khi hết tg sử dụng hữu ích cuat TS – chi phí thanh lý ước tính.

12. GT hợp lý là Gt ts có thể đc trao đổi giữa các bên có đầy đủ hiểu biết trong

sự trao đổi ngang giá Đ hay S? => Đúng

13. Giá trị lỗ tổn thất là gì ?

=> Phần gt ghi sổ vượt giá trị có thể thu hồi.

14. GT có thể thu hồi là gì?

=>Là giá cao hơn giữa

+ giá trị hợp lý – cp bán tài sản

và giá trị sử dụng ts đó.

15. GT sử dụng là gì ?

=>là gt hiện tại của dòng tiền ước tính thu được trong tương lai từ việc sử dụng ts

đó bao gồm cả gt thanh lý

16. Có mấy tiêu chuẩn ghi nhận Mm, TB, NX ? => có 2 tiêu chuẩn

+ Chắc chắn thu được lợi ích kinh tế trong tl từ việc sử dụng TS đó.

+ GT TS phải đc xác định 1 cách đáng tin cậy.

note: Theo VAS 03 của Việt Nam có 4 tiêu chuẩn ghi nhận

+ Chắc chắn thu đc lợi ích trong tương lai

+ Xác định 1 cách đáng tin cậy

+ Có thời hạn sử dụng trên 1 năm

+ Gt > 30 triệu

17. Xđ giá trị ban đầu theo gì ?

=> Nguyên giá ( giá gốc)

18. Nguyên giá trong trường hợp mua sắm bao gồm giá mua, các khoản thuế k Tuyến Candy

đc hoàn lại, chi phí liên quan trực tiếp ( vận chuyển, lắp đặt, chạy thử, chuyên

gia,…) Đ hay S ?

=> Sai. Vì còn thiếu “ Ước tính ban đầu của chi phí phá hủy, điều chuyển TS và

khôi phục vị trí TS để hoàn trả mặt bằng.

19.Khoản CP nào k đc tính vào nguyên giá ?

=> CP đào tạo nhân viên, cp quản lý hành chính cp sx chung và cp khác.. nếu k lq

trực tiếp đến việc mua sắm và đưa TS vào trạng thái sẵn sàng sử dụng, Các khoản

lỗ ban đầu do máy móc hđ k đúng như dự tính.

20. Nguyên giá TS trả góp trả theo giá trả ngay hay giá trả chậm ? => Giá trả ngay.

21. Lãi nội bộ có đc tính vào nguyên giá của MM, TB, NX do dn tự xây dựng, t

chế k ? => Không

22. Nguyên giá trong trường hợp MM, TB, NX tự chế đc xđ ntn ?

= giá thành thực tế TS tự xây dựng + Cp lắp đặt chạy thử

23. Chi phí hoạt động vượt công suất có đc tính vào nguyên giá k ? => Không

24.Trao đổi nào có yếu tố thương mại ?

=> Trao đổi không tương tự

25. Trao đổi nào không có yếu tố TM ?

=> trao đối tương tự

26. Trao đổi tương tự sử dụng giá gì ? => giá trị còn lại

27. Trao đổi k tương tự sử dụng giá gì ? => giá trị hợp lý

28.Chi phí phát sinh sau ghi nhận ban đầu có đc tính tăng NG k? => Không

29.Chi phí phát sinh sau ghi nhận ban đầu nếu cp này chắc chắn tăng lợi ích

kinh tế trong tương lai đc ghi tăng nguyên giá đúng hay sai ? => Đúng

30. Chi phí sửa chữa, khôi phục, duy trì khả năng đem lại lợi ích kinh tế trong

tương lai dc ghi tăng nguyên giá k?

=> không. Đc ghi vào chi phí hoạt động kd trong kì.

31. Có mấy cách làm tăng NG ? Tuyến Candy => có 2 cách đó là

+ sữa chữa lớn chắc chắn thu đc lợi ích trong tương lai + Đánh giá lại TSCĐ

32. Có mấy pp xác định giá trị sau ghi nhận ban đầu ?

=> CÓ 2, pp chuẩn ( giá gốc ) và pp thay thế ( đánh giá lại )

33. Giá trị TS theo Pp chuẩn đc xđ ntn?

=> Giá trị TS = NG – hao mòn LK – khoản lỗ do gt TS bị tổn thất

34.Ts theo pp đánh giá lại đc xđ ntn ?

= Giá trị hợp lý tại thời điểm đánh giá lại – khấu hao – khoản lỗ do gt TS bị tổn thất

35. Chênh lệch tăng do đánh giá lại đc ghi nhận ntn ?

+ ghi Có vào mục tăng do ĐGLTS

+ hoặc hạch toán nó là 1 khoản thu nhập nếu nó bù trừ vào phần giảm do đánh giá

lại TS đó mà trc đây đã hạch toán vào CP.

VD: Dn A mua 1 mảnh đất có nguyên giá 15.000$

cuối năm thứ 2: Giá trị mảnh đất giảm còn 13.000$

Cuối năm thứ 3: giá trị mảnh đất tăng lên 20.000$ Định khoản ?

Cuối năm T2: Nợ TK Cp( lỗ do đánh giá lại ) : 2.000 Có TK NG NXMMTB : 2.000

Cuối năm T3 : Nợ TK NG NXMMTB : 7.000 Có TK TN : 2.000 Có TK CLĐGLTS : 5.000

36. Chênh lệch giảm đc xđ ntn ? + hạch toán vào chi phí

+ hoặc bù trừ vào khoản chênh lệch tăng khi phần chênh lệch giảm xuống không

vượt quá chênh lệch tăng của chính TS đó

VD: : Dn A mua 1 mảnh đất có nguyên giá 15.000$

cuối năm thứ 2: Giá trị mảnh đất tăng lên 20.000$

Cuối năm thứ 3: giá trị mảnh đất giảm còn 13.000$ Định khoản ? Tuyến Candy

+ cuối năm t2 : Nợ TK NG NXMMTB : 5.000 Có TK CLĐGLTS : 5.000 + Cuối năm T3 : Nợ TK CLĐCLTS : 5.000 Nợ TK Cp : 2.000 Có TK NG NXMMTB : 7.000

37. Khấu hao đc xđ ntn ? => dựa vào 2 yếu tố

+ Giá trị phải khấu hao ( = nguyên giá – hao mòn lũy kế )

+ thời gian sử dụng hữu ích ( thời gian mà doanh nghiệp dự tính sử dụng TS, số

lượng sản phẩm hoặc đơn vị tính tương tự mà dn dự tính thu đc từ việc sử dụng TS đó )

38. Có mấy pp tính khấu hao ? => Có 3 gồm

+ Khấu hao theo đường thẳng + khấu hao nhanh

+ khấu hao theo sản lượng.

39. NX, MM Tb dừng ghi nhận khi nào ?

=> Khi thanh lý hoặc ko thu dc lợi ích kinh tế từ việc sử dụng và thanh lý TS

40. Lãi hay lỗ ps do thanh lý đc xđ ntn ?

=> Là chênh lệch giữa Thu nhập, chi phí và gt còn lại của ts ( TN – Cp – GTCL của TS)

41.Số lỗ lãi đc ghi nhận vào đâu ? => BCKQHĐKD

42. NX, MM, TB đc ghi nhận mục nào trong BCDKT ?

=> Nguyên giá, hao mòn lũy kế, GTCL.

43. Đc trình bày trên BCTC nào ? + BCĐKT + BCKQHĐKD + Thuyết minh BCTC + BC thay đổi VCSH

2. Tài sản Vô hình – IAS 38 Tuyến Candy

1. Chuẩn mực nào áp dụng cho TSCĐVH ? => IAS 38

2. Chuẩn mực này KHÔNG áp dụng cho ?

+ TSCĐVH nắm giữ dùng để bán trong hđ kd thông thường + TS hoãn thuế lại

+ TS thuê thuộc phạm vi điều chỉnh của IAS 17

+ TS chính liên quan ( IAS 39,27,28,31)

+ Lợi thế thương mại từ hợp nhất hđ kd ( IFRS 3)

+ TSVH đc chứa trong 1 thực thể vật chất ( VD: Phần mềm máy tính, phim ảnh )

3. TSVH là ts phi tài chính, có thê xác định được nhưng k có hình thái vật chất

Đ hay S? => Đúng

4. TSVH gồm những gì ?

=> Phần mềm máy tính, bằng sáng chế ( mua, tự chế ) , bản quyền, giấy phép khai

thác thủy sản, hạn ngạch xuất nhập khẩu, quan hệ kinh doanh với KH, Sự trung thành của KH,..

5. Có mấy yếu tố để xác định nguồn lực có thể thỏa mãn định nghĩa TSVH ? => Có 3

+ Tính có thể xác định đc + Khả năng kiểm soát đc

+ Lợi ích kinh tế trong tương lai

6. Có mấy giai đoạn để tự xây dựng thương hiệu ( nội bộ ) ?

=> CÓ 2: giai đoạn nghiên cứu, giai đoạn triển khai

7.Thị trường hoạt động là thị trường thỏa mãn bn điều kiện ? 3 điều kiện

+ CÁc sp bán trên thị trường có tính tương đồng

+ người mua và người bán có thể tìm thấy nhau bất cứ lúc nào

+ Giá cả đc công khai cả giá thanh lý của chúng.

8. Có mấy tiêu chuẩn ghi nhận TSCĐVH ? => Có 2( giống TSCĐ HH)

+ Chắc chắn thu đc lợi ích kinh tế trong tương lai

+ Giá trị đc xác định 1 cách đáng tin cậy

9. Nguyên giá TSVH mua riêng biệt đc xác định ntn ?

= giá mua ( trừ khoản chiết khấu tm, giảm giá )

+ Các khoản thuế ( trừ thuế hoàn lại ) Tuyến Candy

+ chi phí liên quan trực tiếp đến việc đưa TS vào sử dụng theo dự tính.

10. Các khoản k đc tính vào nguyên giá ?

+ Chi phí quảng cáo, tiếp thị cho sp

+ chi phí đào tạo nhân viên

+ chi phí quản lý hành chính chung, các khoản cp k lq trực tiếp đến việc đưa ts vào

trạng thái sẵn sàng sử dụng

+ Lỗ ban đầu do hđ k đúng như dự tính

11. Nguyên giá TSVH theo hình thức trả góp là giá gì ? => Giá trả ngay

12. Chênh lệch trả góp là gì ?

=> là Lãi, hạch toán vào chi phí tài chính trong kì

13. TSVH đc tạo ra từ nội bộ DN trải qua mấy giai đoạn ?

=> 2 gđ, Nghiên cứu và triển khai

14. Toàn bộ chi phí phát sinh trong giai đoạn nghiên cứu ko đc ghi nhận tăng

nguyên giâ đúng hay sai ? => đúng

15. Toàn bộ chi phí trong gđ triển khai đc ghi nhận vào NG TSVH đúng hay sai ?

=> Sai, chỉ ghi nhận nếu thỏa mãn 6 điều kiện:

+ FF đảm bảo cho việc hoàn thành và đưa TS vào sử dụng như dự tính hoặc để bán

+ Dn dự định hoàn thành TSVH để sử dụng hoặc để bán

+ DN có khả năng sử dụng hoặc bán TSVH đó

+ TS đó phải tạo ra đc lợi ích ki trong tương lai

+ Có đầy đủ nguồn lực về kỹ thuật, tài chính và các nguồn lực khác để hoàn tất các

giai đoạn triển khai, bán hoặc sử dụng TSVH đó.

+ Có khả năng xác định 1 cách chắc chắn toàn bộ chi phí trong gđ triển khai để tạo ra TS đó

16. Nếu k xác định đc chi phí của gđ nghiên cứu hay là triển khai thì xử lý ntn

=> Cho tất chi phí đó vào gđ nghiên cứu.

17. Chi phí nào k đc tính vào NG tsvh đc tạo ra từ nội bộ DN ?

+ CPBH,CPQLDN, CPXSC,.. k lq trực tiếp đên việc đưa ts đó vào trạng thái sẵn sàng sử dụng.

+ CP k hợp lý như : nvl lãng phí, cp lao động vượt công suất. + Cp đào tạo nhân viên.

18. Mốc nào dùng để xác định chi phí tính vào Nguyên giá ? Tuyến Candy

=> Bắt đầu giai đoạn triển khai ( vs đk thỏa mãn đk ghi nhận TSVH )

19. Xác định gt sau ghi nhận ban đầu bằng mấy pp?

=> Pp chuẩn, pp thay thế ( các xđ giống TSCĐHH)

20. Phần chênh lệch tăng do đánh giá lại đc gọi tên là gì ?

=> Thặng dư đánh giá lại

21. Phân loại thời gian sử dụng TSVH ?

+ Tg sử dụng hữu ích xác định được : có trích khấu hao

+ TG sử dụng k xác định đc : k đc tính khấu hao mà phải đánh giá sự suy giảm

22. TSVH dừng ghi nhận khi nào ?

=> Khi ko thu đc lợi ích kinh tế trong tương lai từ việc sử dụng hoặc bán.

23. Có mấy pp tính khấu hao ? => có 3

24 . Lãi, lỗ trong thanh lý xđ ntn ?

= Thu nhập – chi phí – giá trị còn lại

25. TSVH đc trình bày trên BCTC nào ? + BCĐKT + BCKQHĐKD + Thuyết minh BCTC + BC thay đổi VCSH. 3.Suy giảm

giá trị TS- IAS 36

1.Chuẩn mực nào quy định về suy giảm giá trị TS ? => IAS 36

2.Mục đích của IAS 36 là gì ?

=> Đảm bảo TS đc ghi nhận không vượt quá giá trị có thể thu hồi

3.Cách thức xử lý khi 1 TS bị suy giảm giá trị ?

+ Cách thức ghi nhận khoản lỗ do giảm giá trị

+ Khi nào thì đơn vị nên hoàn nhập khoản lỗ do giảm giá trị của TS

+ cần công bố những thông tin liên quan đến giảm giá trị nào trong BCTC

4.Lỗ suy giảm giá trị TS là chênh lệch khi giá trị ghi sổ của tài sản hoặc 1 đơn

vị tạo tiền lớn hơn giá trị có thể thu hồi đc của chính TS or ĐVTT đó Đúng hay Sai ? => Đúng

5.Cách xác định giá trị ghi sổ ? Tuyến Candy

=> GTGS = NG – Hao mòn LK – lỗ tổn thất tài sản ( giá trị suy giảm )

6.Giá trị có thể thu hồi của TS hay 1 ĐVTT đc xác định ntn ?

=> GTCTTH là giá cao hơn giữa ( Giá trị hợp lý – chi phí thanh lý) và Giá trị sử

dụng ( giá trị hiện tại )

7.Giá trị hợp lý là gì ?

=> Là giá trị sẽ nhận khi bán tài sản hoặc được trả khi chuyển giao công nợ trong

giao dịch theo trình tự giữa người tham gia thị trường tại ngày xác định giá trị

(Xem IFRS 13- Xác định giá trị hợp lý)

8.Thế nào là giá trị sử dụng của TS?

=> Là giá trị hiện tại của các dòng tiền trong tương lai ước tính thu được từ tài sản

hoặc đơn vị tạo tiền.

9.Đơn vị tạo tiền là gì ?

=> Nhóm nhỏ nhất có thể xác định của các tài sản tạo ra dòng tiền thu, phần lớn

độc lập với dòng tiền thu từ các tài sản hoặc nhóm tài sản khác.

10.Thời điểm đánh giá lại suy giảm ?

=> Cuối kì ( về khả năng có dấu hiệu suy giảm giá trị của TS )

11. Loại TS nào đc đánh giá lại cuối kì mặc dù k có dấu hiệu suy giảm ?

+ TSVH vs thời gian sử dụng hữu ích k xác định

+ TS VH chưa sẵn sàng vào việc sử dụng

+ Lợi thế TM từ việc hình thành hợp nhất kinh doanh

12.Dấu hiệu nhận biết TS bị tổn thất ?

=> 2 dấu hiệu : Bên ngoài và bên trong

13.Dấu hiệu bên ngoài bao gồm gì ?

+ giá trị giảm dần nhiều hơn đáng kể so vs dự kiến

+ Lĩnh vực công nghệ, thị trường, kinh tế hay pháp lý có sự thay đổi lớn ảnh hưởng bất lợi đến DN

+ LS thị trường hoặc Tỷ suất hoàn vốn gia tăng

+ GTGS lớn hơn giá trị Vốn hóa thị trường

14.Dấu hiệu bên trong bao gồm gì ?

+ Sự lỗi thời hoặc hư hỏng

+ thay đổi đáng kể ảnh hưởng bất lợi đến DN từ việc sử dụng TS

+ Bằng chứng có sẵn từ nội bộ chỉ ra lợi ích kinh tế thấp hơn như dự kiến.

15.Lợi thế TM không xác định đc giá trị cụ thể của TS là bn Đúng hay sai ? => Đúng Tuyến Candy

16.cách xác định lỗ tổn thất tài sản ?

=> Lỗ Tổn thất TS = Giá trị ghi sổ - Giá trị có thể thu hồi đc.

17. Nếu và chỉ nếu giá trị có thể thu hồi từ tài sản nhỏ hơn giá trị ghi sổ của n

giá trị ghi sổ của tài sản sẽ được ghi giảm tới giá trị có thể thu hồi của tài sản.

Sự giảm trừ đó là một khoản lỗ do suy giảm giá trị tài sản Đúng hay sai ? => Đúng

18.Khoản lỗ do suy giảm này đc ghi nhận ngay lập tức vào đâu ?

=> lãi hoặc lỗ ( theo mô hình giá gốc )

19. Sau khi ghi nhận khoản lỗ suy giảm giá trị tài sản, phần khấu hao đối với

tài sản đó sẽ được điều chỉnh ở các kỳ tương lai để phân bổ giá trị ghi sổ sau

điều chỉnh của tài sản, trừ đi giá trị thanh lý ước tính (nếu có), một cách có hệ

thống trong thời gian sử dụng hữu ích còn lại của tài sản. ( Tức khấu hao mới )

Đúng hay sai ? => Đúng

20.Lỗ tổn thất TS đc xác định theo mấy mô hình ?

=> 2 mô hình: mô hình Gốc và mô hình Đánh giá lại TS.

Ghi nhận và đo lường lỗ suy giảm giá trị tài sản –Ví dụ

Ví dụ 2: Với tài liệu ở ví dụ 1 và giả định Công ty HOAMAI sử dụng mô hình giá

gốc để xác định giá trị sau ghi nhận ban đầu của dây truyền sản xuất. Với mô hình

giá gốc thì chi phí khấu hao hàng năm của dây truyền là 400.000:8=50.000. Tính

đến ngày 31/12/N+3 giá trị ghi sổ của dây truyền là 400.000-4x50.000=200.000,

trong khi đó giá trị có thể thu hồi của dây truyền này là 178.853 nên khoản lỗ suy

giảm giá trị tài sản = 200.000-178.853= 21.147 được ghi nhận theo bút toán sau:

Nợ TK Lỗ giảm giá trị TS(P/L): 21.147 Có TK dây truyền: 21.147.

Ví dụ 3: Với tài liệu ở ví dụ 1 và giả định Công ty HOAMAI sử dụng mô hình

đánh giá lại đểxác định giá trị sau ghi nhận ban đầu của dây truyền sản xuất.

Từ ngày 1/1/N đến ngày 31/12/N+3 có thêm tài liệu: ngày 1/1/N+2, Công ty

HOAMAI quyết định đánh giá lại dây truyền sản xuất với giá trị đánh giá lại là

$330.000, giá trị thanh lý ước tính bằng 0 và thời gian sử dụng hữu ích còn lại là 6 năm. Tuyến Candy

Chính sách kế toán của Công ty HOAMAI là chuyển phần chênh lệch tăng do đánh

giá lại tài sản vào lợi nhuận giữ lại hàng năm tương ứng với phần chênh lệch về chi

phí khấu hao sau khi đánh giá lại và trước khi đánh giá lại dây truyền sản xuất.

Ngày 1/1/N+2, trước khi đánh giá lại

+ dây truyền sản xuất có nguyên giá $400.000;

+ giá trị hao mòn lũy kế: $100.000.

Theo phương pháp xác định giá trị thuần thì sau khi đánh giá lại,

+ dây truyền sản xuất có nguyên giá $330.000;

+ giá trị hao mòn lũy kế: $ 0.

Chênh lệch tăng do đánh giá lại dây truyền là $30.000. Bút toán phản ánh chênh

lệch tăng do đánh giá lại dây truyền là:

Nợ TK Giá trị hao mòn Dây truyền sản xuất : 100.000

Có TK Nguyên giá Dây truyền sản xuất: 70.000

Có TK Chênh lệch đánh giá lại tài sản: 30.000 Ngày 31/12/N+2,

-Kế toán ghi nhận chi phí khấu hao hàng năm của dây truyền sản xuất =330.000:6= 55.000 Nợ TK CP Khấu hao: 55.000

Có TK GTHM Dây truyền sản xuất: 55.000

- Chuyển chênh lệch đánh giá lại tài sản vào lợi nhuận giữ lạiNợ TK Chênh lệch đánh giá lại TS: 5.000

Có TK Lợi nhuận giữ lại: 5.000

Ngày 31/12/N+3 kế toán ghi nhận chi phí khấu hao hàng năm, chuyển chênh lệch

đánh giá lại tài sản vào lợi nhuận giữ lại tương tự như ngày 31/12/N+2.

Dây truyền sản xuất có nguyên giá: 330.000, giá trị hao mòn lũy kế: 110.000, giá trị ghi sổ: 220.000.

Ngày 31/12/N+3, giá trị có thể thu hồi của dây truyền được xác định là 178.853 (ví

dụ 1). Theo qui định của IAS 36, ngày 31/12/N+3, khoản chênh lệch 220.000-

178.853=41.147 là lỗ suy giảm giá trị dây truyền nhưng do dây truyền này trước

đây đã được đánh giá lại nên khoản chênh lệch đó được ghi nhận tương tự chênh

lệch giảm do đánh giá lại tài sản. Tuyến Candy

Nợ TK GTHM Thiết bị: 110.000

Nợ TK Chênh lệch đánh giá lại TS: 20.000

Nợ TK Chi phí (Lỗ tổn thất TS): 21.147

Có TK Nguyên giá Thiết bị: 151.147

21. Nếu TS k thể xem xét đc giá trị có thể thu hồi thì ta dùng cách nào ?

=> Nên thành lập khối TS tạo ra dòng tiền mà TS đó thuộc về.

22.Khi xác định khối TS tạo ra dòng tiền cần đảm bảo gì ?

=> Nguyên tắc nhất quán để đảm bảo so sánh

23.Khoản lỗ suy giảm giá trị TS đối với ĐVTT đc phân bổ để ghi giảm giá trị gh

sổ của TS đó đúng hay sai ? => Đúng

24. Chỉ tiêu nào đc phân bổ lỗ suy giảm đầu tiên ?

=> Lợi thế thương mại

NOTE; Lợi thế TM ghi giảm hết xong ms ghi giảm TS khác theo ty lệ trong khối TS còn lại.

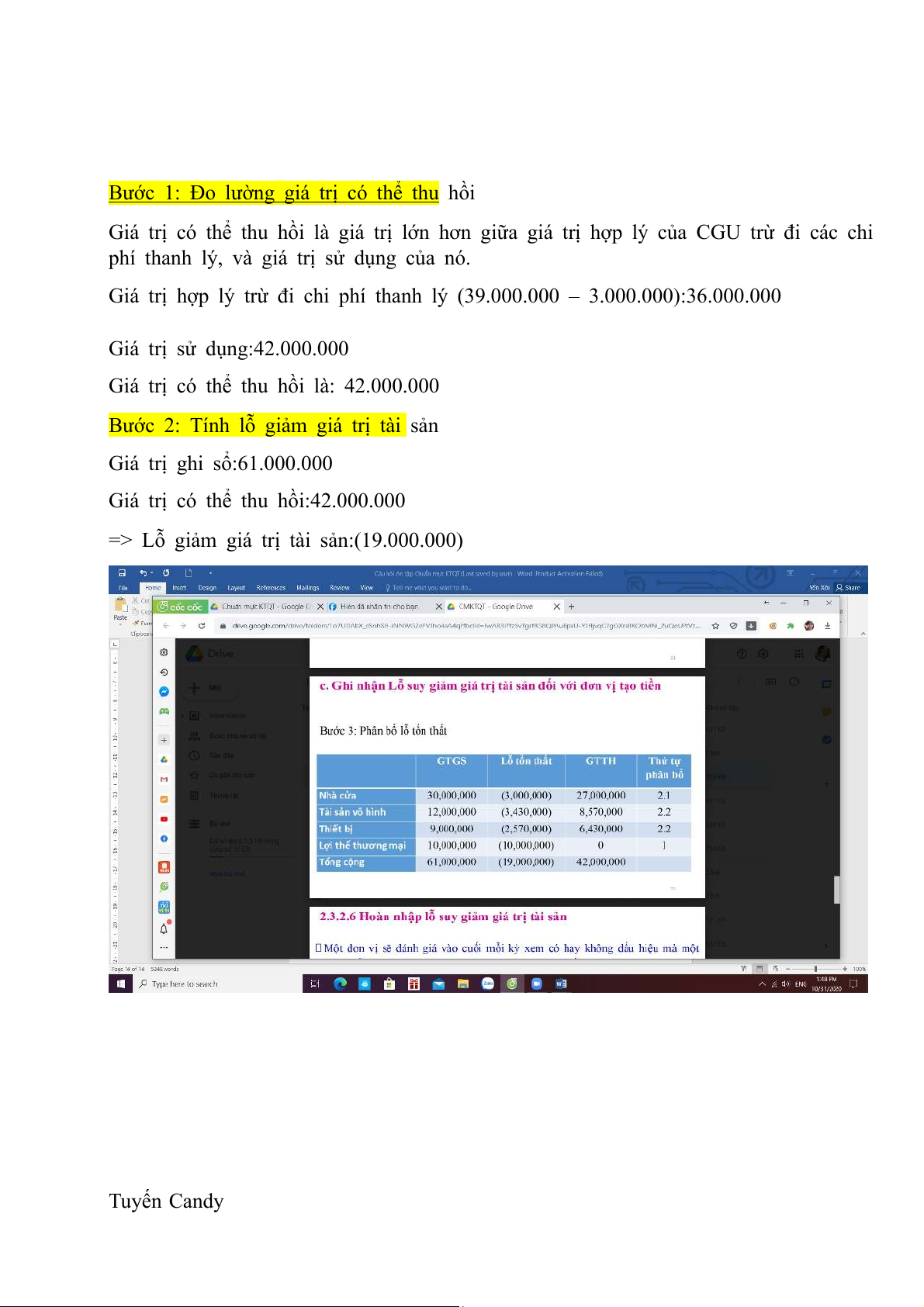

25.các TS còn lại mà có giá trị cao hơn giá trị ghi sổ thì ghi giá cao hơn. Ví dụ 6:

Thông tin dưới đây được lấy từ Bảng cân đối kế toán vào ngày lập báo cáo của một

đơn vị tạo tiền (CGU) : • Nhà cửa 30.000.000

• Tài sản vô hình 12.000.000 • Thiết bị 9.000.000

• Lợi thế thương mại 10.000.000

Sau một cuộc suy thoái kinh tế, một cuộc kiểm tra suy giảm giá trị tài sản được

tiến hành và CGU hiện tại có giá trị hợp lý là 39.000.000. Chi phí thanh lý liên

quan là 3.000.000. Giá trị hiện tại được ước tính của dòng tiền từ việc tiếp tục sử

dụng CGU là 42.000.000. Tòa nhà có giá trị hợp lý trừ đi chi phí thanh lý là

27.000.000. Tính toán và phân bổ lỗ tổn thất.

c. Ghi nhận Lỗ suy giảm giá trị tài sản đối với đơn vị tạo tiền - Ví dụ Tuyến Candy

Bước 1: Đo lường giá trị có thể thu hồi

Giá trị có thể thu hồi là giá trị lớn hơn giữa giá trị hợp lý của CGU trừ đi các chi

phí thanh lý, và giá trị sử dụng của nó.

Giá trị hợp lý trừ đi chi phí thanh lý (39.000.000 – 3.000.000):36.000.000

Giá trị sử dụng:42.000.000

Giá trị có thể thu hồi là: 42.000.000

Bước 2: Tính lỗ giảm giá trị tài sản Giá trị ghi sổ:61.000.000

Giá trị có thể thu hồi:42.000.000

=> Lỗ giảm giá trị tài sản:(19.000.000) Tuyến Candy

Chương 3 : Chuẩn mực kế toán quốc tế về Chi phí đi va

phải trả và các chuẩn mực khác Học 4 chuẩn mực + IAS 23 : Chi phí đi vay

+ IFRS 15: Doanh thu từ hợp đồng với khách hàng + IAS 12 : Thuế TNDN I. IAS

23 – Chi phí đi vay

1.Chuẩn mực này áp dụng cho chỉ tiêu nào ?

=> Chi phí đi vay tại các DN

2. CP đi vay đc vốn hóa khi nào ?

=> Khi đc tính vào giá trị tài sản

3. CP đi vay ko đc vốn hóa khi nào ?

=> ko đc tính vào giá trị TS mà tính trực tiếp vào cp trong kì ( 635 )

4. Chi phí đi vay đc vốn hóa gắn liền vs thuật ngữ nào ? => Tài sản dở dang

5. Chi phí đi vay là gì ?

=> là tiền lãi vay và các chi phí khác phát sinh liên quan trực tiếp đến khoản vay của DN

6. Chi phí đi vay bao gồm gì ? + lãi vay

+ lãi vay liên quan đến thuê tc

+ Chênh lệch tỷ giá các khoản vay bằng ngoại tệ nếu khoản chênh lệch này đc coi

là khoản điều chỉnh chi phí đi vay

7.Chênh lệch các khoản vay bằng ngoại tệ liên quan đến cp đi vay đc vốn hóa

hạch toán vào tk nào và có số dư cuối kì hay k ?

=> TK 4132, có số dư cuối kì

8.Chỉ sử dụng tk 4132 khi nào ?

=> khi công trình trọng điểm quốc gia được đầu tư bằng ngoại tệ

9.Nếu chi phí đc vốn hóa thì theo trình tự TK nào> Tuyến Candy

Tài liệu liên quan:

-

Khuôn mẫu Báo cáo tài chính: Câu Hỏi và Giải Thích Chi Tiết | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

211 106 -

Báo cáo tài chính 2022 | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

92 46 -

Chuẩn Mực Báo Cáo Tài Chính: Trắc Nghiệm Từ Xa | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

154 77 -

Tài Liệu Hướng Dẫn và Giải Đáp | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

49 25 -

Chương 1: Khuôn mẫu báo cáo tài chính và các nguyên tắc kế toán | Chuẩn mực báo cáo tài chính quốc tế | Học viện Tài chính

52 26