Tài liệu ôn tập môn Tài chính tiền tệ | Học viện Ngân hàng

Tài liệu ôn tập môn Tài chính tiền tệ | Học viện Ngân hàng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ (TCTT01) 93 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

Tài liệu học tập TÀI CHÍNH TIỀN TỆ

Dành riêng cho Sinh viên Học Viện Ngân Hàng 2 Biên soạn

Th.S Hoa Quốc Quỳnh

Khóa K17 – Học Viện Ngân Hàng

Thay mặt Trung tâm Ôn Thi Học Kì, anh Quỳnh gửi tặng

các em món quà nhỏ mà anh tổng hợp được trong suốt khoảng

thời gian đi dạy. Trung tâm Ôn Thi Học Kì không bán bất kỳ tài

liệu nào, chúng tôi luôn sẵn sàng cho tặng các em hoàn toàn

miễn phí. Ngoài ra còn cả một kho tàng chứa trong group “Đề

Thi và Tài Liệu BA” nhé dịch bệnh nguy hiểm các em vào đó mà xem nha.

Tài liệu có tham khảo và tổng hợp chắt lọc từ Giáo trình

Tài chính – Tiền Tệ Học Viện Ngân Hàng. Hy vọng tài liệu này sẽ

giúp ích được cho các em để chúng ta cùng nhau vượt qua Tài

chính Tiền Tệ đầy gian nan nhé!

Một ngàn lời chúc đến với các em trong học kỳ này!

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn CHƯƠNG I

TỔNG QUAN VỀ TÀI CHÍNH VÀ TIỀN T Ệ I.

Những v

ấn đề cơ bản về tiền tệ 1. Bản chất tiền tệ

a) Sự ra đời của tiền tệ _ S ự i trao đổ trực tiếp H-H :

Cuối thời kì công xã nguyên thu =

ỷ > chuyên môn hoá xuất hiện, 1 người sản xuất 1 loại

hàng hoá => nhu cầu trao đổi trực tiếp H-H .

Điều kiện: có sự trùng hợp kép về nhu cầu giữa những người tham gia trao đổi về thời gian,

địa điểm trao đổi cũng như giá trị sử dụng của hàng hoá có nhu cầu trao đổi. Hạn chế:

Chi phí cơ hội cao (chi phí thời gian, chờ đợi, tìm kiếm tác nhân thoả mãn nhu cầu trao đổi,...).

Khi năng suất lao động ngày càng tăng lên, lượng hàng hoá tăng lên thì trao đổi H-H

kìm hãm sự phát triển của sản xuất lưu thông hàng hoá.

Khó khăn trong việc xác định tỉ lệ trao đổi cũng như xác đị

nh tiền lẻ trả lại khi hàng

hoá trao đổi với nhau không tương xứng về mặt giá trị. _ S ự i

trao đổ gián tiếp H-vật trung gian-H :

Bản chất của tiền tệ: 1 vật được chấp nhận làm môi giới trung gian trong trao đổi và là

phương tiện thanh toán các khoản nợ thì đượ c coi là tiền tệ.

Tiền tệ ra đời góp phần tăng tốc độ i

trao đổ hàng hoá, tiết kiệm chi phí trao đổi, đẩy mạnh

quá trình chuyên môn hoá và hiệu quả sản xuất xã h i ộ .

b) Sự phát triển các hình thái tiền tệ

_ Tiền hàng hoá (hoá tệ phi kim loại): Điều ki h

ện để àng hoá được chọn làm tiền tệ: hàng hoá thông thường có tần số trao đổi nhiều nhất. Hạn chế:

Khó khăn trong việc chia nhỏ để trả lại tiền lẻ.

Không đồng nhất, khó bảo quản.

Khó di chuyển với khối lượng lớn.

Chỉ được chấp thuận trong 1 vùng nhất định. _ Tiền vàng (1870 - 1914):

Khắc phục được so với tiền hàng hoá: Dễ bảo quản.

Dễ chia nhỏ để trả lại, dễ hợp nhất. Đồ ấ ng nh t. Hạn chế:

Khó khăn trong di chuyển.

Khi sản xuất phát triển, vàng dễ khan hiểm => khủng hoảng thừa .

_ Tiền giấy: bản thân tiền giấy không có giá trị, nhưng do sự tín nhiệm của mọi người mà nó được

coi là có giá trị và được lưu thông. Ưu điểm:

Dễ vận chuyển với khối lượng lớn so với tiền kim loại.

Chi phí in ấn, chạm khắc thấp.

Có thể hình thành nhiều mệnh giá khác nhau (quy luật in tiền 1,2,5) => tạo ra b ộ

phận tiền lẻ dễ dàng trả lại.

HOA QUỐC QUỲNH 1

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn Hạn chế:

Dễ rách, dễ bị làm giả. Cồ ề

ng k nh, mất an toàn khi giao dịch với khối lượng lớn.

Có thể rơi vào tình trạng bất ổn định do sự ph c ứ tạp c a

ủ việc giữ tiền giấy khan hiếm

trong lưu thông và điều chỉnh nó phù hợp với sự trao đổ i hàng hoá. _ Tiền qua ngân hàng: Ưu điểm:

Tiết kiệm chi phí giao dịch

Tốc độ thanh toán cao, an toàn, đơn giản => tăng hiệ u quả kinh tế

Thuận tiện cho việc thanh toán các giao dịch có giá trị lớn. Hạn chế:

Chi phí về thời gian, xử lý ch ng t ứ . ừ Chi phí hi i ện đạ hoá ngân hàng. c) Tính chất c a ủ tiền tệ

_ Tính được chấp nhận: đặc tính quan trọng nhất. _ Tính dễ nhận bi nh b ết: được quy đị ới nh ng d ữ ấu hi c ệu đặ thù riêng. _ Tính có thể chia nh ỏ được . _ Tính lâu bền. _ Tính dễ vận chuyển.

_ Tính khan hiếm: do nhà nước sử d ng các ch ụ u t

ỉnh sách điề iết và kiểm soát. _ Tính đồng nhất.

2. Các chức năng của tiền tệ _ Phương tiện trao đổi

Phương tiện trao đổi – nhằm thực hiện giá trị của hàng hoá.

Tiền tệ làm phương tiện trao đổi khắc phục được nhữ ạ ng h n chế c i

ủa quá trình trao đổ trực

tiếp => tiết kiệm các chi phí giao dịch (tìm kiếm, chờ đợ

i tác nhân thoả mãn nhu cầu trao

đổi) => tăng tính hiệu quả của sản xuất xã hội.

_ Đơn vị tính toán giá trị: Chức năng này biểu hiện giá trị hàng hoá thành tiền => hàng hoá có thể

so sánh với nhau về mặt lượng.

Tiết kiệm được chi phí giao dịch (do giảm số lần hình thành giá trung gian so với khi trao đổi trực tiếp).

Tăng cường hiệu quả sản xuất xã hội.

_ Phương tiện tích luỹ giá trị: Chức năng này giúp tích luỹ sức mua trong thời gian nhận thu nhập

cho đến khi sử dụng chúng. 3. Vai trò của tiền tệ

_Đối với nền kinh tế vĩ mô Tiền tệ đượ c sử dụng để xây dự ế

ng k hoạch phát triển kinh tế ố

qu c dân và thiết lập các mối

quan hệ cân đối về mặt giá trị trong toàn bộ nền kinh tế.

Tiền tệ còn là công cụ xây dựng một hệ thống chỉ tiêu kiểm soát về mặt giá trị mọi hoạt động của nền kinh t

ế, căn cứ để thanh tra giám sát và xử lí các vi phạm nhằm đảm bảo s ự n ổ

định và trôi chảy trong các hoạt động kinh tế của 1 qu c ố gia.

Tiền tệ thông qua chức năng của nó còn là cơ sở để

hình thành nên hoạt động tài chính tín

dụng nhằm phân phối lại vốn tiền tệ trong toàn bộ nền kinh tế một cách có hiệu quả.

_ Đối với nền kinh tế vi mô

HOA QUỐC QUỲNH 2

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

Tiền tệ là phương tiện để đo lường, thúc đẩy tính hiệ ả

u qu trong kinh doanh và khả năng

cạnh tranh của từng chủ thể kinh doanh.

Tiền tệ dùng để xác định tổng doanh thu, tổng chi phí, tính toán lãi lỗ, từ đó làm căn cứ quyết định đầu tư.

Xây dựng các định mức kinh tế kĩ thuật, tiêu hao nguyên liệu làm tiêu chuẩn đo lường tính

hiệu quả việc sử dụng các nguồn lực . Tiền tệ m

như dầu bôi trơn cho cỗ áy tái sả ấ

n xu t mở rộng của từng doanh nghi ho ệp để ạt động trôi chảy. 4. Đô la hoá

_ Là hiện tượng đồng ngoại tệ được sử dụng để thay thế m t ộ phần hoặc toàn b ộ ng n đồ i ộ tệ trong phạm vi 1 quốc gia.

_ Đo lường: tỷ lệ Tiền gửi ngoại tệ/ Tổng phương tiện thanh toán = FCD/M2 _ Phân loại:

Đô la hoá không chính thức: đồng ngoại tệ được sử dụng rộng rãi trong nền kinh tế mặc dù

không được quốc gia đó công nhận.

Đô la hoá bán chính thức: quốc gia đó có hệ thống lưu hành chính thức 2 đồng tiền.

Đô la hoá chính thức: đồng ngoại tệ là đồ

ng tiền hợp phát duy nhất được lưu hành. II.

Tổng quan về tài chính

1. Khái quát về sự ra đời và phát triển của tài chính

_ Tài chính là một phạm trù kinh tế và là m t ộ phạm trù lịch s i ử, ra đờ trong nh u ki ững điề ện lịch sử

nhất định, khi có các hiện tượng kinh tế - xã hội khách quan xuất hiện và tồn tại.

_ Tài chính ra đời do hai điều kiện:

Thứ nhất, đó là sự ra đờ

i của quá trình sản xuất, trao đổi hàng hoá thông qua tiền tệ

(kinh tế hàng hoá tiền tệ). Tiền làm Trao đổi phương hàng hoá tiện trung Trao đổi mở rộng gian đơn giản Tự cung tự cấp

Tiền ra đời làm cho hàng hoá được mang đi trao đổi một cách dễ dàng. Sả ẩm đượ n ph c trao đổi liên tục d n s ẫn đế

ự vận động của tiền tệ, làm phát sinh thu nhập của người sả ấ n xu t hàng hoá, hình thành các qu ỹ tiền tệ c a

ủ các chủ thể kinh tế.

Quá trình phát triển của sản xuất hàng hoá đòi hỏi các qu

ỹ tiền tệ được tạo lập, phân ph i ố , s ử

dụng. Đó chính là cơ sở làm nảy sinh phạm trù tài chính. Điều kiện quy n s ết định đế

ự ra đời của tài chính

Thứ hai, đó là sự xuất hiện c u ki

ủa nhà nước. Đây là điề

ện mang tính định hướng

cho tài chính phát triển, môi trường pháp lý cho hoạt động phân ph i ố c a ủ tài chính

gắn với việc tạo lập và sử dụng quỹ tiền tệ c a ủ ch

ủ thể kinh tế - xã hội.

HOA QUỐC QUỲNH 3

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

: Tại sao sự x ấ

u t hiện của nhà nước l u k ại là điề

iện mang tính định hướng cho tài chính phát triển ?

Nhà nước ra đời làm nảy sinh những quan hệ kinh tế gắn với việc hình thành, phân ph i ố và sử d ng qu ụ ỹ tiền tệ c

ủa riêng mình để thực hiện các chức năng và nhiệm vụ c a ủ mình.

Đưa ra các chính sách, cơ chế, pháp luật nhằm thúc đẩy kinh tế hàng hoá tiền tệ phát triển;

tác động đến sự ận động độ v

c lập của các nguồn tài chính và tạo ra môi trường thuận lợi cho sự hình thành và s d ử ng các qu ụ ỹ tiền tệ của các ch ủ để trong xã hội.

Nhà nước có quyền lực chính trị: nhà nước nắm việc in tiền, do dùng tiền vằng dễ bị hao hụt

khi cắt nhỏ, sản xuất và trao đổi hàng hoá thấp đi.

Chuyển sang tiền giấy, giúp cho việc sản xuất và trao đổi hàng hoá phát triển.

2. Bản chất của tài chính

: Tài chính không phải là tiền.

_ Về hình thức t , ài chính là:

Quá trình tạo lập, sử d ng qu ụ ỹ tiền.

Thu vào, chi ra bằng tiền c a ủ các ch ủ thể xã hội.

Sự vận động của nguồn tài chính. : i

Khi mua bán, trao đổ ngay lập tức: tuy rằng có sự thay đổi về ỹ

qu tiền tệ ở

cả 2 bên nhưng 2 bên

vẫn nhận lại được hàng hoá.

Đây không phải là quan hệ tài chính.

- Khi mua hàng trước, thanh toán tiền hàng sau.

Đây là quan hệ tài chính.

: Nguồn tài chính theo khái niệm rộng là khả

năng tài chính mà các chủ thể có thể khai thác và sử

dụng. Trong đó:

Về nội dung: biểu hiện chính là của cải xã hội dưới hình thức giá trị (GDP, GNP,...)

Về hình thức:

Nguồn tài chính hữu hình tồn tại dưới hình thái giá trị (tiền, vàng, ngoại tệ) hay hiện

vật (bất động s

ản, tài nguyên, đất đai).

Nguồn tài chính vô hình là nguồn tài chính không có hình thái vật chất cụ thể như:

phần mềm, dữ liệu, thông tin, hình ảnh, phát minh, sáng chế, bí quyết, thương hiệu,... Những s n ph ả m ẩ trên b n t

ả hân chúng có giá trị và trong điều kiện kinh tế thị ng trườ

chúng có thể chuyển thành tiền thông qua hoạt động mua bán.

_ Về thực ch t

ấ : tài chính phản ảnh hệ th ng các quan h ố ệ phân ph i

ố của cải xã hội dưới hình thức

gia trị thông qua quá trình tạo lập va sử d ng qu ụ

ỹ tiền tệ nhằm đáp ứng các m c ụ tiêu khác nhau của các ch ủ thể trong xã hội.

: Các quan hệ tài chính xuất hiện ch c ắ ch n l ắ àm xu t

ấ hiện tiền tệ, nhưng sự xu t

ấ hiện tiền tệ chưa

chắc đã làm xuất hiện tài chính.

3. Chức năng của tài chính a. Chức năng phân phối

_ Khái niệm: là quá trình phân ph i ố c a ủ cải xã h i ội dướ hình th c

ứ giá trị, là sự phân phối lợi ích

không chỉ đảm bảo cho nhu cầu tiêu dùng, cho quá trình sản xuất kinh doanh phát triển bền v ng ữ

mà còn là công cụ giải quyết s hà ự i hoà lợi ích vì m c

ụ tiêu công bằng xã hội.

Chức năng vốn có của tài chính, thể hiện bản chất của tài chính trong đời sống kinh tế - xã hội. _ Ch ủ thể c a ủ phân ph i ố : thoả mãn m t ộ trong các tiêu chí sau

HOA QUỐC QUỲNH 4

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

Có quyền sở hữu các ngu n t ồ ài chính.

Có quyền sử dụng nguồn tài chính (là những người đi vay vốn tín dụng để hoạt động). Có quyền l c

ự chính trị: Nhà nước có quyền l c ự chính trị, có thể ng, phân ph huy độ i ố và s ử

dụng một phần các nguồn lực tài chính để đáp ứng yêu cầu thực hiện các chức năng, nhiệm vụ của mình. Có s r ự àng bu c

ộ của các quan hệ xã h i ộ : các t ổ chức xã h i ộ , t

ổ chức chính trị,... nhận được

sự đóng góp, ủng hộ c a

ủ các cá nhân, tổ chức trong xã hội. _ Kết quả phân ph i

ố : chuyển dịch giá trị t qu ừ ỹ tiền tệ này sang qu ỹ tiền tệ khác.

_ Đặc điểm của phân phối:

Luôn gắn liền với việc hình thành và sử dụng các qu

ỹ tiền tệ nhất định. Phân ph i

ố diễn ra dưới hình thức giá trị, không kèm theo s

ự thay đổi hình thái giá trị. Phân ph i

ố diễn ra trong một chu trình khép kín bao g m ồ phân ph i ố l u và phân ph ần đầ i ố lại.

b. Chức năng kiểm tra, giám sát

_ Khái niệm: kiểm tra toàn bộ quá trình tạo lập, phân b và ổ s d ử ng ngu ụ n t ồ ài chính, các qu ỹ tiền tệ

của các chủ thể trong xã hội nhằm đảm bảo cho quá trình phân phối diễn ra đúng mục đích của chủ thể phân phối với hiệ ả u qu phân phối cao nhất. _ Ch

ủ thể kiểm tra tài chính: chủ thể phân phối – ngườ i có quyền sở ữ h u hay quyền sử dụ ồ ng ngu n tài chính. _ Mục đích kiểm tra: Đảm bảo tính hiệ ả

u qu của quá trình phân phối.

Nhằm phát hiện những rủi ro tiềm ẩn có thể xảy ra trong quá trình phân ph c ối để ó những

biện pháp ngăn ngừa, hạn chế và kiểm soát các rủi ro.

: Kiểm tra tài chính là thuộc tính tất yếu khách quan củ ạ

a ph m trù tài chính, xuất phát từ ả b n chất

của tài chính. Ch m

ức năng kiể tra gắn liền với chức năng phân phối của tài chính. III.

Hệ thống tài chính

1. Các quan niệm về hệ thống tài chính a. Quan niệm th nh ứ ất

_ Căn cứ vào mục tiêu kiểm soát lãi suất, hệ thống tài chính được chia thành hai mô hình: hệ thống

tài chính được kiểm soát và hệ thống tài chính tự do.

Hệ thống tài chính được kiểm soát

Hệ thống tài chính tự do

_ Kiểm soát được lạm phát trong nền kinh tế do

_ Lãi suất vận động theo Ưu điểm

điều chỉnh được lượ ề

ng cung ti n trong xã hội (do quy luật thị trường. khi lạm phát, nh m ấn đị c

ứ lãi suất cao => người dân g i

ử tiền => cung tiền giảm => lạm phát giảm). Ổn định kinh tế

_ Bóp méo lãi suất thị trường. _ Khó theo đuổi các

Nhược điểm _ Khi lãi suất bị c

ố định, NHTW không biết được mục tiêu của nhà nước.

lượng cầu tiền trong nền kinh tế.

Không kiểm soát được lượng cung tiền ra. b. Quan niệm thứ hai

HOA QUỐC QUỲNH 5

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

_ Theo quan điểm xuất phát t c ừ ác ch

ủ thể trong nền kinh tế (theo quan niệm th ha ứ i) hệ th ng ố tài chính là t ng t ổ

hể các hoạt động tài chính trong các lĩnh vực khác nhau c a ủ nền kinh tế qu c ố dân,

nhưng có quan hệ hữu cơ với nhau trong quá trình tạo lập và sử dụng các quỹ tiền tệ nhằm đáp ứng

các nhu cầu khác nhau của các chủ thể kinh tế - xã h i ộ . _ Mô hình:

HỆ THỐNG TÀI CHÍNH THEO CÁC KHÂU TÀI CHÍNH Ngân sách nhà nước Tài chính hộ gia đình Tài chính doanh và các tổ chức xã hội nghiệp Thị trường tài chính Tín dụng Bảo hiểm

_ Phân tích: (nét liền thể hiện quan hệ trực tiếp, nét đứt thể hiện quan hệ gián tiếp)

Ngân sách nhà nước giữ vị trí chủ đạo trong hệ thống tài chính (điều tiết, chi phối và hướng

dẫn các khâu tài chính khác).

Tài chính doanh nghiệp và tài chính hộ gia đình và các tổ chức xã hội là khâu cơ sở, cung

cấp tiền thông qua việc gửi vào các khâu trung gian bao gồm tín dụng và bảo hiểm.

_ Ưu điểm: phù hợp với các quốc gia có nền kinh tế đang trong quá trình chuyển đổi (do cần sự can

thiệp khá sâu của nhà nước nhằm bảo vệ y khi và thúc đẩ nền kinh tế s

chưa đủ ức cạnh tranh với toàn cầu).

_ Nhược điểm: không phù hợp với nền kinh tế hội nhập sâu rộng (do khi mở cửa, sự can thiệp của

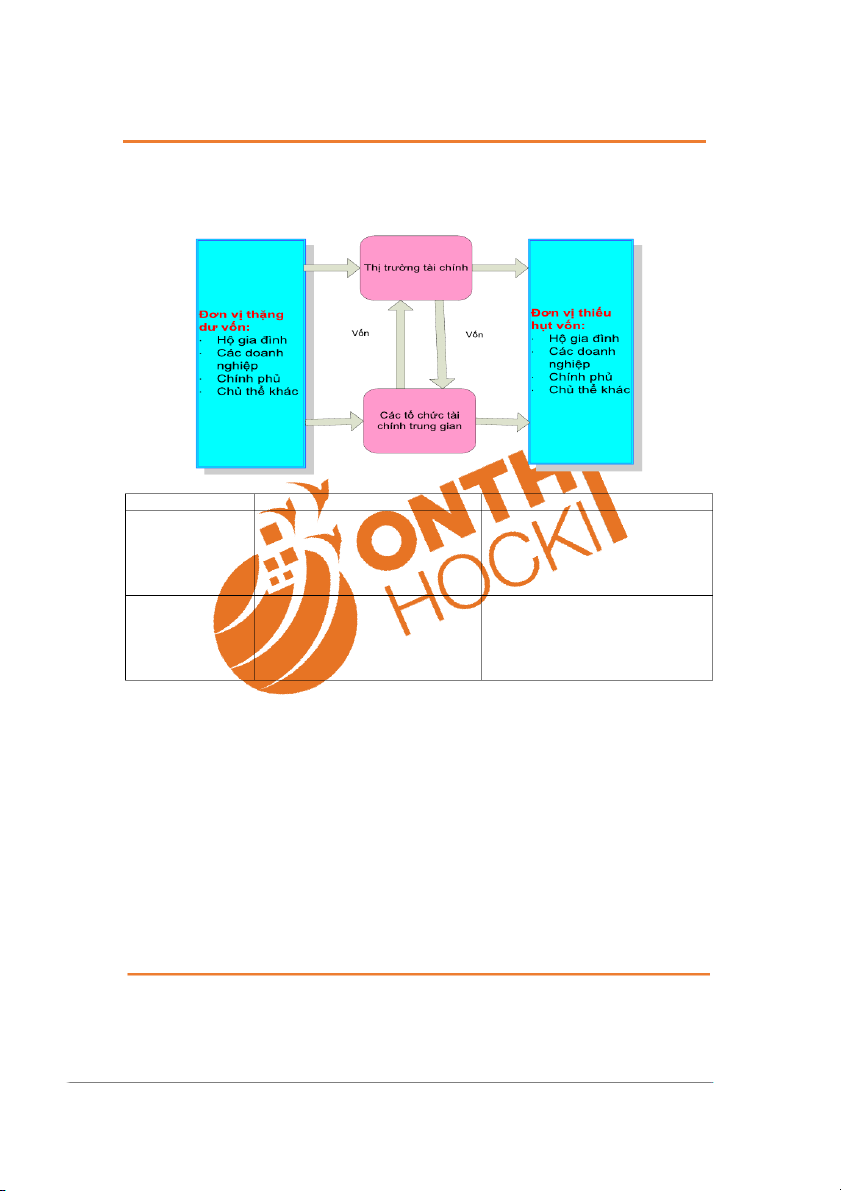

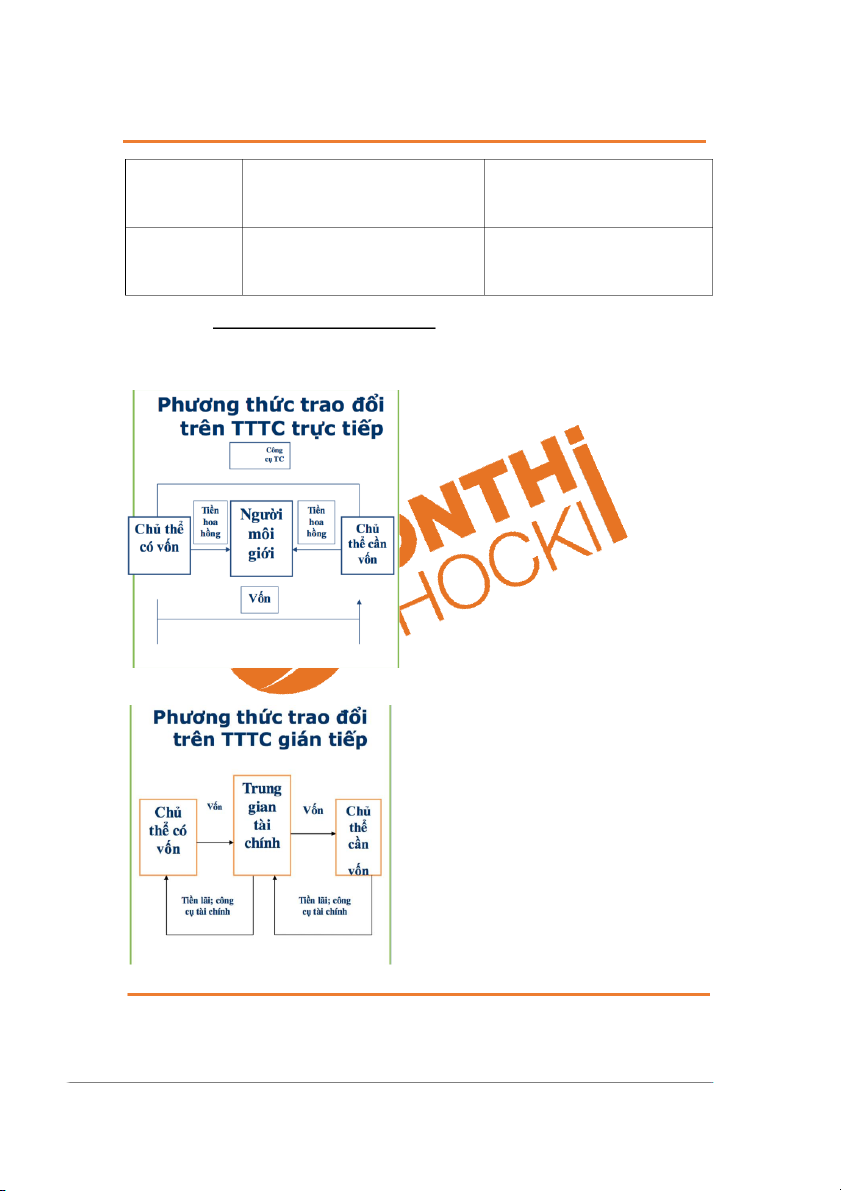

nhà nước giảm dần, các dòng vốn luân chuyển một cách nhạy bén trong phạm vi toàn cầu). c. Quan niệm th ba ứ _ Theo cách th c

ứ luân chuyển và cung ứng v n t

ố rong nền kinh tế, hệ th ng t ố ài chính là m t ộ t ng t ổ hể bao gồm:

Người tiết kiệm: có nhu cầ ề

u v các công cụ tài chính, cung cấp nguồn vốn dư thừa tạm thời

cho thị trường (hộ gia đình, doanh nghiệp, ngân sách nhà nước,…)

Người đầu tư: có nhu cầu vốn để sản xuất kinh doanh hoặc tiêu dùng, phát hành công cụ tài

chính đa dạng, cung cấp hàng hoá (công cụ tài chính) cho thị trường tài chính

Thị trường tài chính: nơi mua bán các công c t

ụ ài chính, nhờ đó mà vốn được chuyển giao 1

cách trực tiếp từ các chủ thể dư thừa vốn đến các ch

ủ thể có nhu cầu về vốn. Các t

ổ chức tài chính (định chế tài chính trung gian): t ổ chức chuyên th c ự hiện cung cấp các

dịch vụ, sản phẩm tài chính cho khách hàng (ngân hàng, công ty bảo hiểm, công ty tài chính,…) Các t ổ ch u hành h ức giám sát và điề ệ th ng t ố ài chính

HOA QUỐC QUỲNH 6

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn _ Sơ đồ dòng tiền:

Thị trường tài chính trực tiếp Trung gian tài chính

_ Lãi suất cao hơn khi gửi ngân _ Lãi suất g i ử thấp hơn khi cho vay

Người có vốn hàng. trên TTTCTT. _ R i

ủ ro nhiều hơn khi gửi ngân _ Độ an toàn cao hơn.

hàng (mất tiền, không rút được tiền khi cần,...)

_ Lãi suất thấp hơn khi đi vay ngân _ Lãi suất cao hơn khi đi vay trên

Người cần vốn hàng. TTTCTT.

_ Quy mô vốn lớn (cần tạo d ng uy ự _ Quy mô v n t ố h m ấp hơn (thoả ãn tín). những điều kiệ ất đị n nh nh).

_ Thời gian vay dài (>1 năm)

_ Mũi tên 2 chiều qua lại giữa trung gian tài chính và TTTCTT cho thấy có lúc TGTC cung cấp v n ố

trực tiếp cho TTTCTT, có lúc ngược lại. Ví dụ: NHTW bán trái phiếu. _ Các ch

ủ thể kinh tế (doanh nghiệp, hộ gia đình, chính phủ,...) không cấu thành trong hệ th ng t ố ài chính

nhưng lại là tác nhân đóng vai trò cực kì quan trọng trong việc cung ứng và hấp thụ ốn đố v i với nền

kinh tế, tạo điều kiện hệ th ng ố tài chính ho ng l ạt độ ành mạnh.

_ Mô hình giám sát tài chính được chia thành 4 loại:

Mô hình giám sát thể chế: địa vị pháp lý của t

ổ chức tài chính sẽ quyết định cơ quan quản lý

nào có trách nhiệm giám sát ho ng c ạt độ

ủa nó. Khi đó, có 3 cơ quan tương ứng khác nhau,

riêng biệt, giám sát hệ th ng t ố ài chính, g m

ồ ngân hàng, bảo hiểm, ch u này s ứng khoán. Điề ẽ

giúp các cơ quan hạot động chuyên biệt, có những nghiệp vụ và quy đị nh riêng. Mô hình này ph bi

ổ ển ở các quốc gia có thị c

trường tài chính chưa thự sự phát triển (Thái Lan, Trung

Quốc). Tuy nhiên, nhược điểm của mô hình này là cơ quan nhà nước vừa đóng vai trò xây

dựng cơ chế chính sách, vừa đóng vai trò thanh tra giám sát hoạt động, khiến việc thanh tra

HOA QUỐC QUỲNH 7

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

giám sát khó minh bạch, đồng thời khó xác định trách nhiệm trong việc quản lý nh ng s ữ ản phẩm thuộc nhi kh ều lĩnh vực 1 lúc. Để

ắc phục nhược điểm này, ở 1 số quốc gia như Thái

Lan thực hiện kí kết biên bản ghi nhớ hợp tác, chia sẻ thông tin và ph i ố h ng t ợp hành độ heo

nguyên tắc tự nguyện giữa các cơ quan giám sát với nhau.

Mô hình giám sát chức năng: việc giám sát được xác định bởi hoạt động kinh doanh c a ủ các

thực thể, không quan tâm đến hình thức pháp lý. Điểm khác biệt so với mô hình giám sát thể

chế đó là 1 thực thể tham gia kinh doanh nhiều loại hoạt động sẽ chịu sự giám sát c a ủ nhiều

hơn 1 cơ quan. Vì vậy mô hình này đòi hỏi các cơ quan có sự phân đị nh rõ ràng giữa các cơ

quan, thường được áp dụng ở ữ

nh ng nước có hệ thống tài chính phát triển, nơi m ng à có nhữ sản phẩm tài chính ph c

ứ tạp (như Pháp, Ý). Ưu điểm c a

ủ mô hình là loại trừ các kẽ hở giám sát (tránh nhi c

ều cơ quan giám sát cùng thự hi nh t ện 1 quy đị

heo nhiều hướng). Nhược điểm

là khó xác định 1 sản phẩm tài chính chịu sự quản lý của cơ quan nào do sự phát triển nhanh

chóng của lĩnh vực tài chính.

Mô hình giám sát lưỡng đỉnh: 1 cơ quan giám sát an toàn của hệ thống (prudent) và 1 cơ quan giám sát ho ng ki ạt độ nh doanh c ụ thể của các t

ổ chức tài chính (conduct-of-business)

nhằm bảo vệ lợi ích của khách hàng. Đây được coi là mô hình t r

ối ưu t ong việc đảm bảo sự

minh bạch, toàn vẹn thị trường và bảo vệ người tiêu dùng. Tuy nhiên mô hình làm nảy sinh

mâu thuẫn khi phải lựa chọn giữa sự an toàn của hệ th ng

ố và bảo vệ người tiêu dùng. Do

những cơ quan này thường ưu tiên sự an toàn của hệ thống và người tiêu dùng chịu thiệt, nên 1 s qu ố c ố gia áp d c

ụng mô hình này như Đứ , Úc, quyết định thành lập thêm các cơ quan giám sát b ổ c sung để ân bằng l ba

ợi ích cho người tiêu dùng như “Uỷ n cạnh tranh và người tiêu dùng”.

Mô hình giám sát hợp nhất: chỉ có 1 cơ quan giám sát duy nhất chịu trách nhiệm giám sát toàn b h ộ ệ th ng ( ố

ngân hàng, bảo hiểm, chứng khoán), áp d ng t ụ ại các qu u ki ốc gia có điề ện

kinh tế và thị trường tài chính phát tri a

ển như Nhật, Hàn, Anh. Ưu điểm: giúp ngăn ngừ mâu

thuẫn trong việc giám sát các ngành. Nhược điểm là thiếu linh hoạt, độc quyền, c ng k ồ ềnh.

_ Mô hình giám sát tài chính ở Việt Nam Áp d ng m ụ

ô hình giám sát thể chế

Uỷ ban giám sát tài chính quốc gia có ch n c ức năng tham mưu, tư vấ ho Thủ tướng chính

phủ, phân tích, đánh giá, dự báo tác độ

ng của thị trường tài chính đế n nền kinh tế vĩ mô và

tác động của chính sách vĩ mô đến thị trường tài chính; điề

u phối hoạt động giảm sát thị

trường tài chính quốc gia (ngân hàng, chứng khoán, bảo hiểm).

NHNN có trách nhiệm cung cấp: Cán cân thanh toán qu c

ố tế (quý, năm); Dự trữ ngoại hối

nhà nước (quý, năm); Bảng cân đối tiền tệ của NHNN (quý, năm); Tổng phương tiện thanh toán, tiền g i ử và tốc độ tăng/giảm (quý, năm). NHNN và B t ộ ài chính có m i

ố quan hệ phối hợp chéo trong quản lý và giám sát nh ng ngân ữ

hàng thương mại có sở hữ ốn nhà nước, đồ u v

ng thời có mối quan hệ mật thiết liên quan đến

việc phát hành trái phiếu kho bạc, chính sách tài chính công, chính sách tiền tệ liên quan tới trái phiếu kho bạc .

Căn cứ dựa trên các luật: Luật NHNN, Luật các Tổ chức tín dụng, Luật Chứng khoán, Luật Bảo hiểm.

HOA QUỐC QUỲNH 8

TRUNG TÂM ÔN THI HỌC KÌ

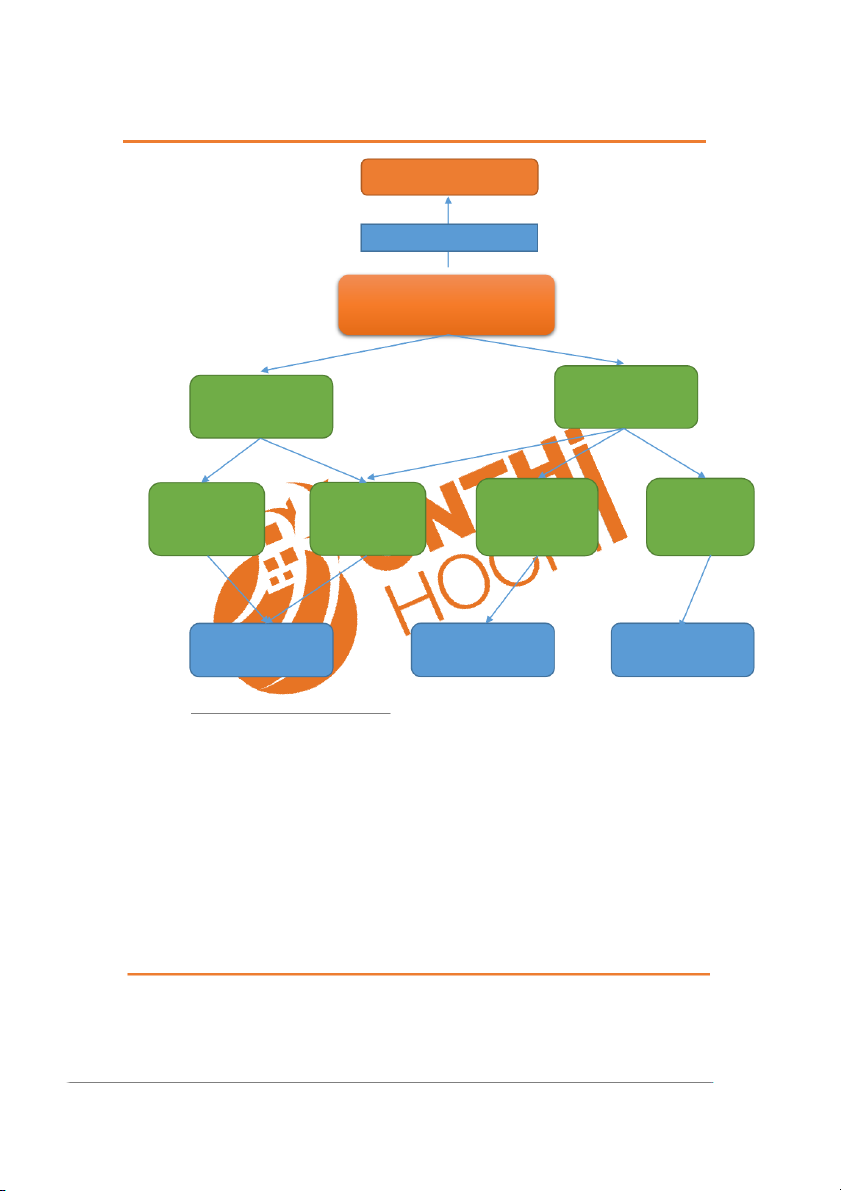

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn Chính phủ Tham mưu, tư vấn

Uỷ ban giám sát tài chính quốc gia Bộ Tài chính Ngân hàng Nhà nước Cục quản lý Cơ quan thanh Uỷ ban chứng Bảo hiểm tiền giảm sát bảo tra giám sát gửi khoán nhà nước hiểm Thị trường chứng Hệ thống ngân hàng Thị trường bảo hiểm khoán

2. Chức năng của hệ thống tài chính _ Phân b ngu ổ n t ồ ài chính: hệ th ng t ố ài chính với s c ự ó mặt c a

ủ các trung gian tài chính và thị trường tà c

i chính đã giúp cho nguồn tài chính đượ phân bổ ễ

d dàng, thuận lợi từ ngườ i có vốn sang người cầ ố

n v n, không chỉ trong phạm vi c a ủ m t ộ qu c

ố gia mà còn trong phạm vi c a ủ khu vực và

quốc tế (linh hoạt về mọi khoảng thời gian và không gian khác nhau).

Đáp ứng các mục tiêu khác nhau. Luân chuyển ngu n c ồn tài chính đế

ho ngành hay nền kinh tế có hiệu quả cao nhất.

Kích thích kinh tế tăng trưởng. _ Sảng l c

ọ , chuyển giao và phân tán r i ủ ro:

Cơ hội sinh lời đồng thời mang theo những rủi ro nhất định (lợi nhuận càng cao thì rủi ro càng lớn).

Trong giao dịch tài chính có hai loại r i ủ ro: r i

ủ ro do thông tin sai lệch (ví dụ: người đi vay

che dấu thông tin, sử d ng v ụ n s ố

ai mục đích so với cam kết,...) và rủi ro đạo đức (ví dụ:

người đi vay không muốn trả nợ, che dấu nhữ ấn đề ng v mờ ám để

thoái thác trách nhiệm).

Cần phải sàng lọc, chuyển giao, phân tán r i ủ ro.

Hệ thống tài chính với:

HOA QUỐC QUỲNH 1

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

Các tổ chức điều hành, giám sát HTTC + cơ sở hạ tầng pháp lý, kĩ thuật + trung gian tài chính: giúp l a ự ch ng l

ọn kênh đầu tư an toàn => sà ọc Các công c t

ụ ài chính phái sinh (hợp đồng tương lai, hợp đồng kì hạn,...) + bảo hiểm kì h ng hoá danh m ạn... + đa dạ i

ục đầu tư: giúp phân tán rủ ro => phân tán

Bảo hiểm + bảo lãnh + hoạt động mua bán chứng khoán => chuyển giao

_ Giám sát quá trình phân bổ nguồn tài chính:

Thông qua quá trình luân chuyển ngu n t

ồ ài chính => HTTC có thể giám sát quá trình phân b ổ

nguồn tài chính của các chủ thể => định hướng ho ng ki ạt độ nh t a ế, ngăn ngừ những ho ng gây ạt độ tổn thất lớn.

Giúp nguồn vốn phân bổ đến những nơi sử d ng v ụ n hi ố

ệu quả, đem lại lợi ích cho các ch ủ thể kinh t y n ế, thúc đẩ

ền kinh tế phát triển ổn định và bền vững. _ Vận hành hệ th ng t ố hanh toán: Ho ng c ạt độ

ủa HTTC đòi hỏi hệ th ng t ố hanh toán phải vận hành

tốt, đặc biệt là hệ thống thanh toán không dùng tiền mặt.

Đẩy nhanh tốc độ luân chuyể ố

n v n và giúp các giao dịch được thực hiện an toàn,

thuận lợi, tiết kiệm được chi phí giao dịch.

3. Cấu trúc hệ thống tài chính

a. Thị trường tài chính

_ Thị trường tài chính là nơi diễn ra các hoạt động mua bán quyền s d ử ng ngu ụ n t ồ ài chính thông qua các công c t ụ ài chính. _ Các ch

ủ thể trên thị trường tài chính: nhà phát hành, nhà đầu tư, nhà môi giới, các cơ quan quản lý

Chủ thể

Mục đích tham gia TTTC Nhà phát hành (ch y ủ ếu là Huy động v n ố (v n c ố ổ phần và v n n ố ợ)

doanh nghiệp hoặc nhà nước ) Nhà đầu tư

Tìm kiếm lợi nhuận và phân tán rủi ro tài sản khi cần thiết Nhà môi giới

Tư cách trung gian, chắp nối giữa người bán và người

mua theo một cơ chế thích hợp Các cơ quan quản lý Đảm bảo cho thị trườ ng ho pháp lu ạt động đúng ật và tuân

thủ theo những nguyên tắc nhất định

Thị trường tài chính được coi là trung tâm của HTTC. M t

ộ HTTC phát triển thì điều

kiện đầu tiên và tiên quyết là phải có TTTC phát triển b. Trung gian tài chính

_ Trung gian tài chính là m t ộ tổ ch c

ứ chuyên cung cấp dịch v t

ụ ài chính, làm trung gian gi a ữ những

chủ thể có vốn và chủ thể cần vốn, giúp cho đồng vốn được luân chuyển hiệ ả u qu .

_ Các trung gian tài chính: ngân hàng thương mại, công ty bảo hiểm, công ty tài chính, quỹ hưu trí,... Trung gian tài chính Hoạt động Ngân hàng thương mại

Huy động vốn chủ yếu thông qua v ệc huy độ i ng tiền gửi, chủ

yếu là tiền gửi tiết kiệm để cho vay. Công ty bảo hiểm

Huy động vốn thông qua thu bảo hiểm phí. Sử d ng ngu ụ n t ồ ài chính nhàn r

ỗi đầu tư vào thị trường b ng ất độ

sản, thị trường tài chính để kiếm lời. Công ty tài chính

Huy động vốn thông qua hình thức phát hành trái phiếu để cho vay ch y

ủ ếu dưới hình thức thuê mua, cho vay tiêu dùng.

HOA QUỐC QUỲNH 2

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn Quỹ hưu trí

Huy động vốn từ việc đóng góp 1 phần thu nhập hàng tháng của

người lao động để (chỉ được) đầu tư vào những lĩnh vực an toàn.

Giảm chi phí giao dịch, chi phí thông tin, rủi ro.

Với xu thế phát triển cao của thị trường, ranh giới giữa các trung gian và các thị trường ngày càng mờ ạ nh t. Trong quá trình ho ng, t ạt độ

rung gian tài chính đóng cả 2 vai trò: môi giới tài chính

và biến đổi tài sản tài chính.

c. Cơ sở hạ tầng pháp lý – kĩ thuật về tài chính _ Là khuôn kh c

ổ ác luật lệ và hệ thống thông tin làm nền t

ảng để các bên (người có vốn, người cần

vốn) lập kế hoạch đàm phán và thực hiện các giao dịch tài chính. _ Các thành phần:

Hệ thống pháp luật và qu c

ản lý nhà nướ : luật Ngân sách nàh nước, luật Ngân hàng nhà

nước, luật Các tổ chức tín dụng, luật Kinh doanh bảo hiểm, luật Bảo hiểm tiền g i ử , luật Bảo

hiểm xã hội, luật Chứng khoán. Nguồn l gi

ực và cơ chế ám sát, thực thi.

Cung cấp thông tin: công ty kiểm toán, t

ổ chức xếp hạng tín nhiệm, hệ th ng t ố hông tin trên

TTCK, cơ quan giám sát, thanh tra của chính phủ,...

Hệ thống thanh toán và hỗ trợ giao dịch chứng khoán.

d. Các tổ chức điều hành, giám sát hệ thống tài chính _ Các t ổ ch c ứ thực hiện vi u hành h ệc điề ệ th ng t ố

ài chính thông qua việc trao cho h nh ọ ững đặc

quyền, thực hiện việc kiểm soát thông qua việc hệ th ng t ố

ài chính phải cung cấp các báo cáo, thông

tin về tài sản, kết quả kinh doanh, doanh s

ố mua bán (đối với c phi ổ

ếu, trái phiếu, các giấy nợ

khác); kiểm soát rủi ro (thanh tra đối với các ho ng t ạt độ ín d ng, ki ụ

ểm soát đối với các ho ng ạt độ

mua bán nội gián, đầu cơ, làm giá,...).

_ Các cơ quan điều hành hệ thống tài chính bao gồm:

Tổ chức giám sát tài chính quốc gia. Ngân hàng trung ương. Bộ tài chính.

Uỷ ban chứng khoán quốc gia. Các t ổ ch c

ứ tài chính quốc tế (IMF, WB, ADB).

4. Vai trò của hệ th i

ống tài chính đố v ng ki ới tăng trưở nh tế _ Vai trò c a

ủ hệ thống tài chính đối v ng ki ới tăng trưở

nh tế được thể hiện qua m i ố liên hệ giữa các dòng v n v ố

ới tăng trưởng kinh tế và s ự điều hành c nh ch ủa đị

ế tài chính (trung gian tài chính) trong vai trò phân b ngu ổ n l

ồ ực vào các khu vực kinh tế, các ho ng ki ạt độ nh tế m t ộ cách hiệu quả.

Thứ nhất, HTTC tạo ra các dòng v n ph ố c

ụ vụ cho tăng trưởng kinh tế: Dòng vốn n i ộ sinh Dòng vốn qu c ố tế

Vốn của chính phủ

Vốn của tư nhân Chủ thể Chính ph ủ Tư nhân Cá nhân hoặc t ổ ch c ức nướ ngoài cung cấp Hình th c ứ

Thông qua trung gian tài chính

Đầu tư trực tiếp hoặc gián tiếp

HOA QUỐC QUỲNH 3

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn Tác dụng _ H ỗ trợ đầu tư tư _ Đáp ứng yêu cầu

_ Vừa thu được vốn để mở r ng ộ nhân phát triển.

tăng trưởng kinh tế. kinh doanh, vừa tranh th ki ủ nh

_ Đầu tư cho lĩnh vực _ C c ự kì quan tr ng ọ

nghiệm trong quản lý và tận dụng mới, khu vực mới.

trong việc tạo ra sản được sự tiế ộ n b của KHKT. _ Hướ ẫn đầu tư ng d phẩm cho xã hội.

_ Làm cho nền kinh tế mở hơn.

tư nhân, thúc đầu đầu tư tư nhân phát triển đúng hướng từ đó thúc đẩy phát triển kinh tế. Tiêu c c ự

_ Khi có những biến động xấu (lạm phát cao _ Dòng v n c ố

hảy ra quá lớn làm cạn

hoặc có dấu hiệu khủng hoảng kinh tế) dễ

kiệt nguồn dự trữ ngoại hối, làm tạo ra s b

ự ất ổn trong đầu tư.

giảm các nguồn lực có sẵn cho đầu _ S r ự út lui v gâ ốn theo trào lưu có thể y ra

tư nội địa và làm chậm lại sự linh những cú sốc.

hoạt của khu vực tài chính. _ Dòng v n c ố hảy vào quá giới hạn

gây áp lực lên tỉ giá hối đoái, tăng

chi phí tiếp nhận, làm ph c ứ tạp

thêm việc thiết kế và thực thi chính sách nội địa .

Thứ hai, HTTC (ch y

ủ ếu là trung gian tài chính) có vài trò phân b ngu ổ n l ồ c ự m t ộ cách hiệu quả.

Thúc đẩy tăng trưởng kinh tế.

5. Bất cân xứng thông tin

_ Hai bên mua bán không có đầy đủ thông tin, tương xứ ng về sản phẩm:

- Người đi vay biết rõ tình hình bản thân mình hơn người cho vay.

- Người cho vay không biết rõ về người đi vay => đánh giá thấp rủi ro và mạo hiểm hơn.

_ Lựa chọn đối nghịch: (giống như hậu quả của bất cân x ng t ứ

hông tin xảy ra trước khi thực hiện

giao dịch) có nhiều người đi vay khác nhau, người cho vay không hiểu rõ họ, và có thể lựa chọn

những người không tốt để cho vay.

_ Rủi ro đạo đức: (hậu quả c a

ủ bất cân xứng thông tin xảy ra sau khi phát sinh giao dịch) người đi

vay có xu hướng sử dụng vốn vào các hoạt động sai mục đích vay, phi đạo đức.

6. Hệ thống tài chính dựa vào ngân hàng và hệ thống tài chính dựa vào thị trường _ Hệ th ng t ố

ài chính dựa vào ngân hàng: ngân hàng đóng vai trò chủ đạo trong việc huy động và phân b v

ổ ốn trong nền kinh tế (ví dụ: Nhật, Đức, Pháp, các quốc gia đang phát triển,…).

Ưu điểm: ngân hàng có khả năng thu

thập, phân tích thông tin, giám sát các khoản vay tốt

hơn so với các cá nhân tham gia vào thị trường tài chính, đặ

c biệt đối với các quốc gia đang phát triển.

Nhược điểm: doanh nghiệp đi vay ngân hàng trả phí cao hơn so với đi vay trên thị trường,

ngân hàng hạn chế cho vay DN vừa và nhỏ (do quản trị r i ủ ro c a ủ ngân hàng), nhân viên

ngân hàng cấu kết với doanh nghi c

ệp để ho doanh nghiệp vay tiền và gây thiệt hại cho ngân hàng. _ Hệ th ng t ố ài chính d a

ự vào thị trường: thị trường ch ng khoán có va ứ

i trò tích cực hơn trong việc

tài trợ vốn và cung cấp các công cụ quản lý r i ủ ro cho các ch ủ thể kinh tế (ví d : ụ M , A ỹ nh).

Ưu điểm: khuyến khích sự phát triển của các DN vừa và nhỏ, tạo điều kiện để DN vừa và nhỏ tiếp c c ận đượ nguồn vốn.

HOA QUỐC QUỲNH 4

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

Nhược điểm: tại những nước đang phát triể

n, các công cụ trên thị trường không đầ y đủ, do

đó các chủ thể tham gia thị trường bị hạn chế trong việc lựa ch n c ọ ác công c ụ đầu tư và quản trị rủi ro.

HOA QUỐC QUỲNH 5

TRUNG TÂM ÔN THI HỌC KÌ

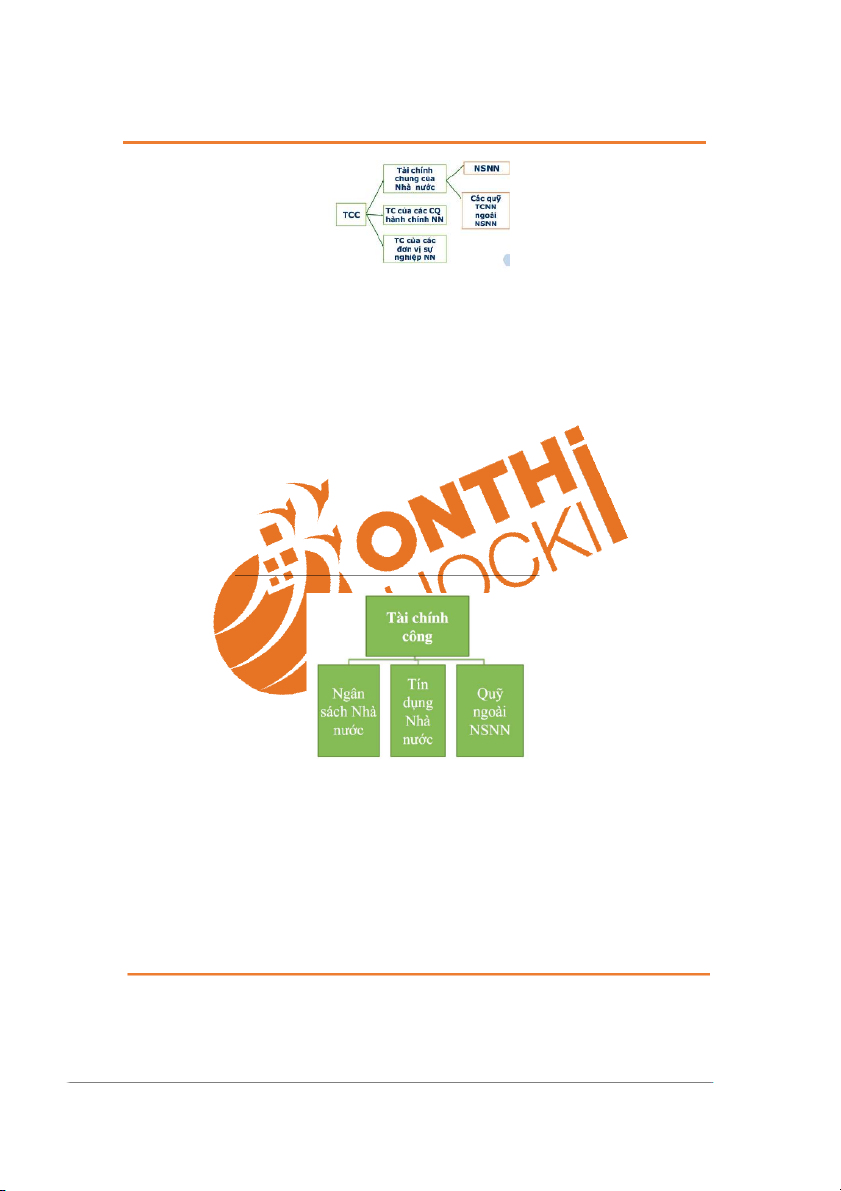

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn CHƯƠNG 2 TÀI CHÍNH CÔNG I.

Tổng quan về tài chính công 1. Khu v c

ực công và cơ sở ho sự c n

a thiệp của chính phủ a. Khu vực công

_ Quan điểm về khu vực công:

Quan điểm của Joseph E.Stiglitz: khu vực công là khu vực của chính phủ (khu vực hoạt

động của chính phủ ở mỗi qu c ố gia tu t ỳ hu c ộ vào mô hình t ổ ch c ứ c a ủ chính quyền).

Quan điểm khác: khu vực công gồm khu vực của chính phủ (chính phủ trung ương + cơ

quan thuộc chính phủ trung ương + chính quyền địa phương + cơ quan thuộc chính quyền

địa phương) và khu vực được chính phủ kiểm soát. Theo Việt Nam: khu v c ự công bao g m ồ khu v c ự chính ph và ủ khu v c ực đượ chính ph ki ủ ểm

soát như doanh nghiệp nhà nước và các tổ c ức tài chính nhà nướ h c.

b. Hàng hoá và dịch vụ công _ Phân bi

ệt hàng hoá công và hàng hoá tư:

Hàng hoá công là những loại hàng hoá mang tính tiêu dùng chung, nói m t ộ cách khác, hàng

hoá công là những hàng hoá không có tính cạnh tranh và/hoặc không bị loại tr t ừ rong tiêu dùng.

Hàng hoá tư là loại hàng hoá được trao đổi trên thị trường trên cơ sở ngang giá.

_ Đặc tính của hàng hoá công:

Tính không cạnh tranh trong tiêu dùng hàng hoá công: là việc m ng t ột cá nhân đang hưở h ụ

lợi ích do hàng hoá đó tạo ra sẽ không làm giảm việc tiêu dùng/giảm lợi ích hưởng thụ của

những người khác (ví dụ: an ninh quốc gia – khi các công dân mới được sinh ra thì mức độ

hưởng thụ của những công dân khác không bị giảm đi) => chi phí đòi hỏi cho hàng hoá tăng thêm (chi phí biên) = 0.

Tính không bị loại tr t

ừ rong tiêu dùng: một khi hàng hoá công đã được cung cấp thì không thể ặ

ho c rất tốn kém nếu muốn loại trừ ữ

nh ng cá nhân không trả t iền cho việc sử ụ d ng hàng

hoá đó (ví dụ: an ninh quốc gia – không thể ngăn cấm ai đó hưở

ng thụ dịch vụ này khi mà

chính người đó không muốn trả tiền cho dịch vụ hoặc có những hành vi gây r i ố trật tự xã hội).

_ Phân loại: hàng hoá công thuần tuý (đáp ứng cả 2 đặc tính) và hàng hoá công không thuần tuý

(đáp ứng 1 trong 2 đặc tính).

Hàng hoá công có tính c i

ạnh tranh nhưng không có tính loạ trừ: ví d hà ụ ng hoá hoá công có thể tắc nghẽ –

n khi có nhiều người cùng sử d n

ụ g thì có thể gây ra sự tắc nghẽn khiến cho lợi

ích của những người tiêu dùng trước bị giảm sút.

HOA QUỐC QUỲNH 6

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

Hàng hoá công không có tính c i

ạnh tranh nhưng có tính loạ trừ: ví d hà ụ ng hoá có thể loại trừ ằ

b ng giá – là những hàng hoá mà lợi ích do chúng tạo ra có thể được định giá.

Phân biệt hàng hoá dịch vụ công thuần tuý và không thuần tuý chỉ mang tính chất tương đối, vào 1 thời điểm nh ất định nào đó.

_ Việc sản xuất và cung ứng hàng hoá công:

Sản xuất và cung ứng hàng hoá công thuần tuý => khu vực công (khu vực tư không cung

cấp do không mang lại lợi ích)

Sản xuất và cung ứng hàng hoá công không thuần tuý => khu vực công + tư (nhà nước không khuyến khích khu v

ực tư tham gia do khi đó khu vực tư sẽ đẩy giá lên cao, người nghèo không s d ử ụng được, gây t n t

ổ hất phúc lợi xã hội)

c. Cơ sở khách quan cho sự can thiệp kinh tế của chính phủ _ Nh ng t ữ hất bại c a

ủ thị trường: độc quyền + ngoại ứng (tác động của 1 giao dịch trên thị ng trườ

ảnh hưởng đến một đối tượng thứ ba nhưng không đượ

c phản ánh trong giá cả của thị trường) + thông tin bất cân x ng. ứ _ Phân ph i ố lại: chính ph

ủ đảm bảo công bằng hơn thông qua phân ph i

ố lại thu nhập giữa các tầng

lớp dân cư trong xã hội. _ Hàng hoá khuyến d ng: ụ

khi sử dụng 1 hàng hoá, người ta đôi khi không nhận thức được hết

những lợi ích hoặc tác hại của hàng hoá dịch v ụ đó, ngay cả khi h

ọ có đầy đủ thông tin (ví d : ụ biết

rằng hút thuốc lá có hại nhưng vẫn hút; đội mũ bảo hiểm giảm rủi ro nhưng cố tình không đội) => chính ph c ủ ần can thiệp. 2. Khái ni m

ệm và đặc điể của tài chính công a. Khái niệm _ Các khía c n t

ạnh liên quan đế huật ngữ h

“công”: tính sở ữu (sở h u c ữ ông c ng) ộ + tính mục đích (lợi ích c ng) ộng đồ + tính chủ thể (ch ủ thể thuộc sở h c ữu nhà nướ ). _ Về hình th c

ứ : tài chính công là các hoạt động thu, chi tiền tệ của nhà nước gắn liền với quá trình tạo lập và s d ử ng qu ụ t

ỹ ài chính công nhằm đáp ứng các nhu cầu th c

ự hiện chức năng, nhiệm vụ của

nhà nước trong việc cung cấp hàng hoá dịch vụ công cho xã h i ộ .

_ Về bản chất: tài chính công phản ánh các quan hệ kinh tế trong phân ph i ố ngu n t ồ ài chính quốc

gia phát sinh giữa các cơ quan công quyền của nhà nước với các ch

ủ thể khác trong nền kinh tế,

nhằm thực hiện chứ năng, nhiệm vụ của nhà nước trong việc cung cấp hàng hoá, dịch vụ công cho xã h i ộ không vì m c ụ tiêu lợi nhuận. b. Đặc điểm _ Ch

ủ thể: gắn liền với sở h c

ữu nhà nướ , quyền lực chính trị của nhà nước. _ M c

ụ tiêu hoạt động: chứa đựng lợi ích chung, lợi ích công c ng. ộ

_ Hiệu quả hoạt động: hiệu quả của hoạt động thu chi tài chính công không lượng hoá chính xác

được (một quyết định thu chi không chỉ ví

có tác động trong 1 năm mà còn nhiều năm – dụ: cho sinh viên vay tiền học s

, au này cống hiến cho xã h i ộ ).

_ Phạm vi hoạt động: rộng, vào tất cả các lĩnh vực (kinh t i

ế, văn hoá, xã hộ ), thu nhập c a ủ hầu hết các ch

ủ thể trong nền kinh tế.

3. Cơ cấu tài chính công a. Phân loại theo ch

ủ thể quản lí trực tiếp

HOA QUỐC QUỲNH 7

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn _ Ngân sách nhà nước:

Về hình thức: là bảng tổng hợp các khoản thu, chi của nhà nước trong 1 khoảng thời gian

nhất định, nhằm đáp ứng nhu cầu thực hiện chức năng và nhiệm vụ của nhà nước.

Về bản chất: NSNN phản ánh các quan hệ kinh tế giữa nhà nước với các chủ thể khác trong xã h i

ộ , phát sinh trong quá trình phân ph i ố các ngu n t

ồ ài chính theo nguyên tắc không hoàn

trả t rực tiếp là chủ ế y u. _ Qu

ỹ tài chính nhà nước ngoài NSNN là qu

ỹ tiền tệ tập trung do nhà nước thành lập, quản lí và sử

dụng nhằm cung cấp nguồn lực tài chính cho việc xử lí những biến động b ng t ất thườ rong quá trình

phát triển kinh tế - xã hội và để hỗ trợ thêm cho NSNN trong trường hợp khó khăn về ngu n l ồ c ự tài chính. _ Tài chính c m

ủa các cơ quan hành chính NN: là các cơ quan có nhiệ v c

ụ ung cấp các dịch v hà ụ nh chính công cho xã h i

ộ (gồm các cơ quan hành pháp + lập pháp + tư pháp từ TW đến địa phương), có ngu n t

ồ ài chính từ NSNN và t vi ừ ệc thu 1 khoản nh phí ỏ và lệ phí. _ Tài chính c s ủa các đơn vị nghi ự

ệp NN: là các đơn vị thực hiện cung cấp các dịch v c ụ ông cộng

nhằm duy trì sự hoạt động bình thường c c

ủa các lĩnh vự trong nền kinh tế quốc dân; nguồn tài chính từ NSNN và từ ngu n t

ồ hu từ việc cung cấp dịch vụ công cho xã hội (xu hướng giảm lấy từ NSNN, tăng thu từ xã hội).

b. Phân loại theo nội dung hoạt động và cơ chế quản lí _ NSNN: Nội dung ho ng: ạt độ

thu (thuế; phí; lệ phí; các khoản thu từ ho ng ki ạt độ nh tế; thu từ bán,

cho thuê tài sản, tài nguyên qu c

ố gia; các khoản thu khác theo quy định của pháp luật) + chi

(các lĩnh vực) + cân đối NSNN.

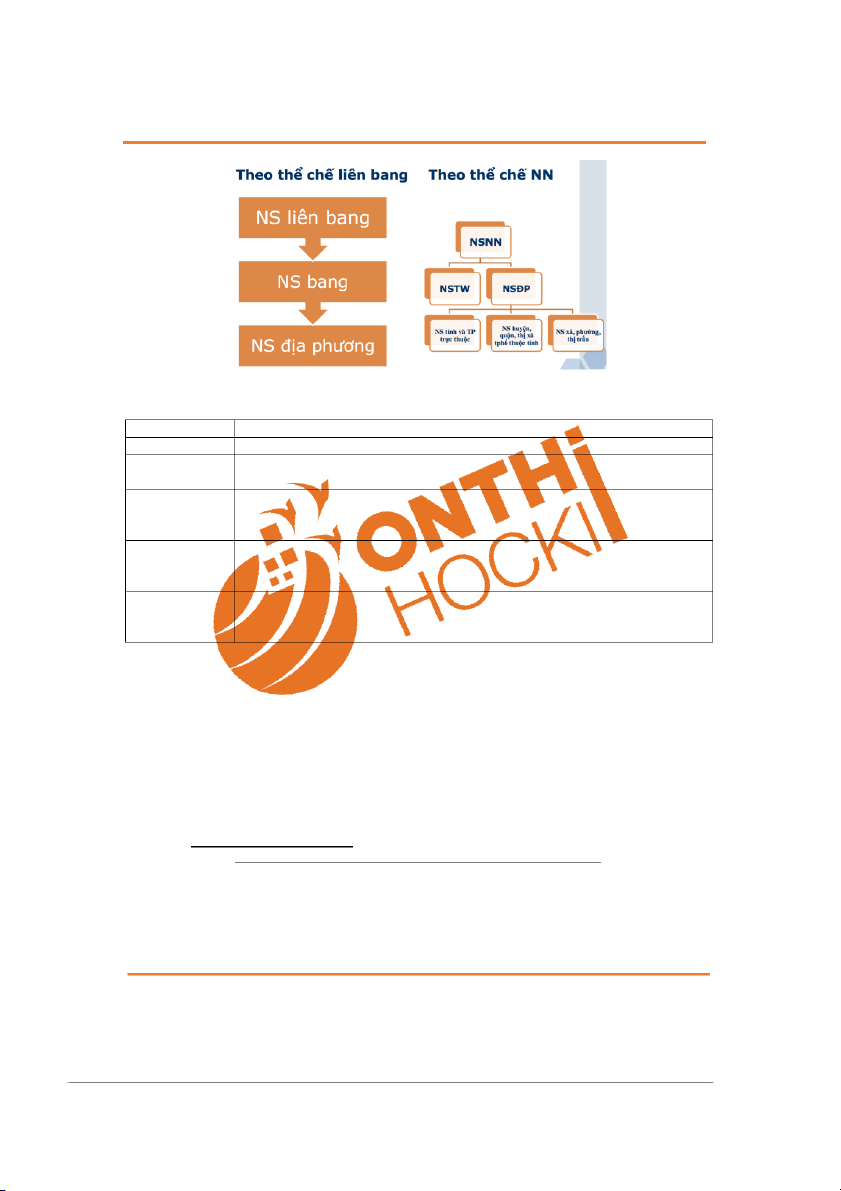

Cơ chế quản lí NSNN: quản lí theo hệ thống NSNN (tương ứng với từng quốc gia).

HOA QUỐC QUỲNH 8

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

_ Tín dụng nhà nước: hình thức nhà nước vay nợ nhằm đáp ứng nhu cầu cân đối NSNN và chi đầu tư phát triển. Đặc điểm Nội dung

Chủ thể Nhà nước

Hình thức vay Thông qua phát hành trái phiếu chính ph , c

ủ ông trái, tín phiếu kho bạc nhà nước Tính ch t ấ Có thể bắt bu c ộ hoặc t nguy ự ện (t nguy ự

ện là chủ yếu), xuất phát t quy ừ ền lực

chính trị của nhà nước, từ ch m ức năng nhiệ v qu ụ

ản lí kinh tế - xã hội. Có hoàn trả. Mục đích Bù đắp bội chi NSNN.

Đáp ứng nhu cầu chi đầu tư phát triển theo mục tiêu của nhà nước từng thời kì.

Điều tiết vĩ mô nền kinh tế.

Nguồn gốc trả Chủ ế

y u là từ thuế, từ trườ

ng hợp cho vay lại để đầu tư vào các công trình có

nợ (gốc + lãi)

khả năng thu hồi vốn hoặc có thể tạo ra giá trị lớn => gọi trái phiếu là khoản thuế thu trước _ Các qu ngoài ỹ NSNN gồm: Quỹ ự d trữ ự

, d phòng (các trường hợp thiên tai, hoả ạ

ho n trên diện rộng; khắc phục hậ ả u qu

thiên tai, hoả hoạn gây ra đối với tài sản nhà nước; h ỗ trợ khắc ph c ụ hậu quả i đố với các t ổ chức, dân cư;...). Quỹ ỗ h trợ (nh u ki ằm duy trì cơ cấ

nh tế ổn định hoặc thúc đẩy chuyển d u ki ịch cơ cấ nh tế

mới phù hợp hơn, góp phần th c ự hiện m c ụ tiêu an sinh xã h i ộ ). Quỹ phục vụ c

các chương trình mụ tiêu quốc gia: sử ụ d ng linh hoạt tu t ỳ heo chiến lược phát

triển kinh tế - xã hội của quốc gia theo từng giai đoạn (quỹ phủ xanh đất trống, đồi trọc; quỹ

xoá đói, giảm nghèo; quỹ môi trườ ng;....).

4. Vai trò của tài chính công

a. Đảm bảo duy trì sự tồn tại và ho ng c ạt độ

ủa bộ máy nhà nước (1)

_ Là vai trò truyền th ng c ố a

ủ tài chính công trong m i ọ mô hình kinh tế:

Huy động một phần nguồn tài chính quốc gia thông qua đóng góp bắt buộc (thuế) hoặc tự nguyện (cho vay). Phân ph i ố và s d ử ng ngu ụ

ồn tài chính huy động t c

ừ ác quỹ công để đáp ứng nhu cầu chi tiêu của nhà nước.

HOA QUỐC QUỲNH 9

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

Kiểm tra, giám sát các hoạt động kinh tế - xã hội từ đó nâng cao hiệ ả u qu quán lí và điều hành nhà nước.

b. Điều tiết vĩ mô các hoạt động kinh tế - xã hội (2)

_ Về kinh tế: thúc đẩy kinh tế tăng trưởng ổn định và bền v ng t ữ hông qua

Chính sách chi NSNN: đầu tư xây dựng cơ sở hạ tầng, h

ỗ trợ thành phần kinh tế khi cần thiết.

Chính sách thu NSNN: ban hành các luật thuế với các mức thuế suất khác nhau (ví d : ụ khi muốn khuyến khích sả ấ

n xu t hàng nội địa, chính phủ đánh thuế lên hàng nhậ ẩ p kh ằ u nh m hạn chế từ c

đó khuyến khích hàng trong nướ phát triển).

Ổn định thị trường: thị trường hàng hoá (điều tiết với những hàng hoá quan trọng, mang tính

chiến lược như xăng, điện, nước, nông sản,... thông qua trợ giá, điều chỉnh thuế XNK, dự trữ

quốc gia) + kiểm chế lạm phát (cùng với NHTW bằng những chính sách tiền tệ, phát hành

trái phiếu, điều chỉnh chính sách thuế và chi tiêu c a ủ chính phủ) . _ Về xã h i ộ : th c

ự hiện công bằng xã h i ộ và giải quyết các v xã ấn đề h i

ộ thông qua các chính sách

chi (an sinh xã hội, bảo hiểm xã hội, trợ cấp,...).

: Giữa vai trò (1) và (2), đâu là vai trò quan trọng hơn? Việc lựa ch t

ọn đâu là vai trò quan trọng hơn tuỳ huộc vào quan điểm của từng quốc gia. Ví dụ như Singapore l a ự ch n (

ọ 1) là vai trò quan trọng hơn, theo đó lương của quan chức chính ph r ủ ất cao, do

đó họ yên tâm để công tác tốt. Còn những nước lựa chọn vai trò số (2) nhằm đảm bảo cho hoạt

động kinh tế - xã hội phát triển tốt. II.

Thu tài chính công

_ Khái niệm: thu tài chính công là vi c ệc nhà nướ s d ử ng quy ụ ền l c ự chính trị ng m huy độ t ộ phần nguồn tài chính qu hì

ốc gia để nh thành nên quỹ tiền tệ tập trung của nhà nước nhằm đáp ứng các

nhu cầu cung cấp hàng hoá, dịch vụ công của nhà nước . _ Phân loại: Theo n i

ộ dung kinh tế: thu thường xuyên (thuế, phí, lệ phí) + thu không thường xuyên (thu

từ hoạt động kinh tế; t nghi ừ ệp v bá ụ

n hoặc cho thuê tài sản thu c ộ sở h c ữu nhà nướ , thu t ừ

vay nợ, viện trợ không hoàn lại c a ủ các t

ổ chức, cá nhân trong và ngoài nước).

Theo yêu cầu động viên ngu n t

ồ ài chính vào NSNN: ngu n l ồ

ực để cân đối NSNN + ngu n ồ lực để bù đắ p thiếu hụt NSNN. 1. Thuế

_ Khái niệm: thuế là khoản thu mang tính chất bắt bu c

ộc đượ thể chế bằng luật do các pháp nhân và

thể nhân nộp cho nhà nước nhằm đáp ứng các nhu cầu chi tiêu công.

Về mặt kinh tế: thuế là công cụ để động viên các nguồn lực đáp ứng nhu cầu chi tiêu của nhà nước.

Về mặt pháp lý: thuế t

là nghĩa vụ ài chính bắt bu nh t ộc được quy đị heo pháp luật.

Tính nghĩa vụ, tính cưỡng bức. _ Đặc điểm:

Khoản thu mang tính bắt buộc.

Khoản thu không hoàn trả trực ti c

ếp (đượ hoàn trả khi sử dụng hàng hoá dịch vụ công).

Khoản thu mang tính giai cấp (thể hiện ở việc bảo hộ ng nh cho 1 đối tượ

ất định tuỳ vào từng

loại nhà nước khác nhau). _ Vai trò:

HOA QUỐC QUỲNH 1 0

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn Tạo ngu n t

ồn thu cho ngân sách nhà nước (97% NSNN đế ừ thu gi

ế, trong đó thuế á trị gia tăng mang lại phần lớ ồ n ngu n thu). Điều tiết các ho ng ki ạt độ

nh tế (thông qua việc tăng thuế ặ ho c giảm thuế).

Điều chỉnh thu nhập (thông qua thuế thu nhập cá nhân), hướ ẫ

ng d n tiêu dùng (thông qua

thuế trực thu – tác động từ từ, và gián thu – tác động trực tiếp).

_ Các yếu tố cấu thành m t ộ sắc thuế:

Người nộp thuế: là người được luật thuế quy định phải có nghĩa vụ đóng thuế cho nhà nước .

Người chịu thuế: là người gánh chịu sau cùng khoản thuế ả ph i nộp cho nhà nước .

Đối tượng đánh thuế là đánh thuế

vào cái gì, nhằm phân biệt các hình thức đánh thuế, đồng

thời chứa đựng nội dung, mục đích và phạm vi điều chỉnh của luật thuế.

Căn cứ tính thuế: là các yếu tố mà dựa vào đó để xác đị

nh số thuế phải nộp cho nhà nước.

Thuế suất (gồm thuế suất theo tỉ lệ và thuế suất theo mức): là mức hoặc tỉ lệ quy định phải

nộp cho nhà nước trên mỗi đơn vị của đối tượng đánh thuế => là “linh hồn” củ a mỗi sắc

thuế (do biểu hiện nhu cầu tập trung của nguồn tài chính + chính sách điều tiết kinh tế của

nhà nước + mức độ tác động đến người đ óng).

Đơn vị tính thuế: là đơn vị được sử ụng làm phương tiệ d

n tính toán của đối tượng đánh thuế.

Giá tính thuế: là trị giá của đối tượng đánh thuế.

Khởi điểm đánh thuế: là mức thu nhậ ắt đầ p b u phải chịu thuế.

Miễn giảm thuế: là các quy định về số thuế được giảm hoặc miễn trong một số trường hợp nhất định.

Thưởng, phạt: là các quy đị ề

nh v khen thưởng hoặc xử phạt đối với các tổ chức, cá nhân khi

thực hiện tốt hoặc vi phạm các quy đị ề nh v thuế. Thủ tục về thu ề nh v ế: là các quy đị c ứ

h ng từ, hoá đơn, trình tự, thời hạn kê khai, nộp thuế, quyết toán thuế.

: Người nộp thuế và người chịu thuế đố

i với thuế trực thu gộp là 1, đối với thuế gián thu thì ngược lại. _ Phân loại thuế:

Theo đối tượng đánh thuế: thuế thu nhập + thuế tiêu dùng + thuế tài sản (trong trường hợp có chuy ng bán ho ển giao, nhượ ặc tài s h ản đang sở ữu).

Theo phương thức chuyển giao thuế: thuế tr c

ự thu (ở VN có thuế thu nhập doanh nghiệp, cá

nhân và thuế nhà đất) + thuế gián thu.

2. Phí và lệ phí a. Phí

_ Khái niệm: là khoản tiền mà t

ổ chức, cá nhân phải trả c khi đượ m t ộ t

ổ chức, cá nhân khác cung

cấp dịch vụ theo quy định của pháp luật. _ Phân loại:

Phí đối với các dịch vụ do nhà nước đầu tư: là khoả

n thuộc NSNN (theo nguyên tắc đảm bảo thu h i ồ v n t

ố rong thời gian hợp lí + chính sách của NN).

Phí đối với các dịch vụ do tổ c ức, cá nhân đầu tư vố h

n: là khoản thu không thuộc NSNN.

_ Phân cấp quy định các khoản phí: Thứ ấ

nh t, chính phủ quy định đối với một số lo n nhi ại phí liên quan đế ều chính sách kinh tế - xã h i ộ c a ủ NN (h c ọ phí, viện phí, thu l ỷ ợi phí,...). Thứ nh, t hai, HĐND tỉ

hành phố trực thuộc TW quy định đối với một số khoản phí về quản lí

đất đai, tài nguyên thiên nhiên; một số khoản phí gắn với chức năng quản lí hành chính NN của chính quy ền địa phương.

HOA QUỐC QUỲNH 1 1

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn Thứ ba, Bộ i

Tài chính quy định đố với các khoản phí còn lại để áp dụng thố ấ ng nh t trong cả

nước (phí phòng cháy chữa cháy, phí giao dịch chứng khoán,...). b. Lệ phí

_ Khái niệm: là khoản tiền mà t

ổ chức, cá nhân phải nộp khi được cơ quan nhà nước hoặc t ổ chức được uỷ ề quy ụ

n ph c vụ công việc quản lí NN theo quy định nhà nước . _ Đặc điểm:

Mức thu lệ phí được ấn định trước đối với từng công việc không nhằm mục đích bù đắp chi

phí, phù hợp với thông lệ qu c ố tế.

Mọi khoản lệ phí thu được đều thuộc NSNN. _ Phân loại:

Lệ phí của chính quyền NN trung ương.

Lệ phí của cấp chính quy ền địa phương.

_ Phân cấp quy định các khoản lệ phí: Chính ph

ủ quy định đối với những loại lệ phí quan tr ng, l ọ

ớn, ý nghĩa pháp lí quốc tế (lệ phí

trước bạ, lệ phí toà án,...).

HĐND cấp tỉnh quy định đối với một số khoản lệ phí gắn với chức năng quản lí hành chính

nhà nước của mình (lệ phí hộ tịch, hộ khẩu,...). Bộ i

Tài chính quy định đố với các khoản lệ phí còn lại áp dụng thống nhất trong cả nước (lệ

phí đăng kí giao dịch đảm bảo,...). 3. Thu khác _ Thu t ho ừ ng ki ạt độ nh tế c a ủ NN. _ Thu t bá ừ

n hoặc cho thuê tài sản, tài nguyên của qu c ố gia. _ Thu t nh ừ

ận viện trợ từ các tổ chức chính ph ủ hoặc t ổ chức qu c ố tế... III.

Chi tiêu công và cân đối ngân sách nhà nước 1. Chi tiêu công

_ Khái niệm: là quá trình phân ph i ố và sử d ng ngu ụ

ồn tài chính đã được tập trung vào các qu t ỹ ài chính công (ch y ủ ếu là NSNN) để th c

ự hiện các chức năng, nhiệm v ki ụ nh tế - xã h i ộ của nhà nước . _ Đặc điểm:

Gắn liền với thực hiện ch c

ức năng của nhà nướ với các mục tiêu kinh tế xã hội trong từng thời kì.

Gắn liền với quyền lực nhà nước và do quốc h i ộ quyết định.

Gắn liền với các phạm trù có liên quan đến tiền tệ p, gi như thu nhậ

á cả, lãi suất, tỉ giá hối

đoái,... (ví dụ: thu nhập tăng thì chi tiêu công tăng, giá cả tăng thì chi tiêu công tăng,...). _ N i ộ dung chi tiêu công :

Căn cứ vào chức năng của nhà nước: chi hệ thống quản lí hành chính; chi cho quốc phòng

an ninh; chi cho hệ thống giáo dục; chi cho toà án và viện kiểm soát; chi hỗ trợ phát triển kinh tế;...

Căn cứ vào tính chất kinh tế: chi đầu tư phát triển + chi thường xuyên + chi trả nợ và viện trợ + chi khác (chi d t ự rữ: chi b s ổ ung qu d ỹ

ự trữ nhà nước và qu d ỹ ự trữ tài chính).

Chi đầu tư phát triển Chi thường xuyên

Quá trình nhà nước sử dụng một phần vốn Quá trình phân ph i ố và sử d ng t ụ hu

tiền tệ đã được tạo lập qua quỹ NSNN và

nhập từ quỹ tài chính công nhằm Khái niệm

các quỹ ngoài NSNN (chủ yếu là NSNN)

đáp ứng các nhu cầu chi gắn liền

HOA QUỐC QUỲNH 1 2

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

để đầu tư xây dựng cơ sở ạ h tầng kinh tế -

với việc thực hiện các nhiệm vụ xã h n s ội, đầu tư phát triể ản xuất và dự tr ữ

thường xuyên của nhà nước về

hàng hoá vật tư có tính chiến lược nhằm

quản lí kinh tế - xã hội.

đảm bảo thực hiện các mục tiêu ổn định và tăng trưởng kinh tế.

_ Khoản chi lớn nhưng không mang tính

_ Đa số các khoản chi thường ổn định.

xuyên mang tính ổn định. Đặc điểm

_ Chi mang tính chất tích lu ỹ c

(do nhà nướ _ Mang tính chất tiêu dùng (đã chi kì v ng m ọ

ang lại lợi ích trong tương lai). là xác định mất đi).

_ Gắn với mục tiêu, yêu cầu của phát triển _ Gắn chặt v u t

ới cơ cấ ổ chức của KT

– XH đất nước trong từng thời kì, từng bộ máy nhà nước .

năm và sự lựa chọn phương pháp cấp phát của nhà nước.

_ Chi đầu tư xây dựng các công trình _ Chi cho hoạt động c ủa các đơn vị KCHT KT X – H. sự nghiệp VH, XH.

Nội dung chi _ Chi h ỗ trợ n c DNNN, đầu tư góp vố ổ _ Chi cho hoạt động c ủa các đơn vị

phần vào các DN hoạt động trong những sự nghiệp KT c a ủ NN.

lĩnh vực cần có sự quả lí và điề n u tiết của _ Chi cho các ho ng qu ạt độ ản lí NN. NN. _ Chi d ự tr ữ nhà nước (ví d : ụ trích qu ỹ

_ Chi cho hoạt động AN, QP và

mua nông sản khi giá thấp do được mùa). trật tự an toàn xã h i ộ . _ Chi cho các t ổ chức chính trị - XH.

_ Chi khác: chi trợ giá, trả lãi tiền vay, chi hỗ trợ qu b ỹ ảo hiểm xã hội,…

: Chi dự trữ thuộc chi đầu tư phát triển do nhằm ổn định kinh tế, đảm b o l ả ợi ích c i ủa ngườ dân,

đồng thời mang lại lợi ích trong tương lại (khi mua nông s c ản đượ mùa m i

ất giá, đợ giá lên sẽ bán).

: Nhà nước muốn chi thường xuyên, nhưng lại không muốn chi cho đầu tư phát triển do chi thường

xuyên là chi cho phúc lợi xã hội, mang l i ạ ti c

ếng tăm cho nhà nướ (c ng c ủ

ố vị thế, uy tín) + phúc

lợi chỉ có chính ph c

ủ ung cấp mà tư nhân không cung cấp.

: Phân biệt chi đầu tư và chi thuờg xuyên chỉ mang tính chất tương đối, đôi khi không phân biệt

được 2 khoản này (ví dụ các khoản chi phí cho giáo dục: các khoản chi học bổng cho học sinh giỏi, chi cho vay sinh viên,...).

2. Cân đối ngân sách nhà nước và tài trợ thâm hụt NSNN

a. Cân đối ngân sách nhà nước

_ Khái niệm: là sự cân bằng giữa tổng thu và t ng chi ổ NSNN trong m t

ộ thời kì nhất định, thường là một năm tài khoá.

_ Các quan điểm về cân đối NSNN:

Lý thuyết cổ điển về sự

Lý thuyết về ngân sách

Lý thuyết về ngân sách c ý ố

thăng bằng ngân sách chu kì

thiếu hụt

NSNN phải cân bằng hàng Sự thăng bằng c a

ủ NSNN Trong giai đoạn nền kinh tế

Quan năm, tức là tổng số chi sẽ không duy trì trong

suy thoái, người ta có thể hy

điểm không vượt quá tổng số khuôn khổ một năm, mà

sinh cân bằng ngân sách, chi thu. sẽ duy trì trong khuôn

tiêu nhiều hơn để khơi mào

HOA QUỐC QUỲNH 1 3

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

khổ của một chu kì kinh cho s ph ự c ụ h i ồ c a ủ nền kinh tế. tế.

_ Nếu vay để bù đắp thâm

_ Trong thời kì suy thoái, _ Hy sinh cân bằng NS theo

hụt kì trước là rất khó khăn nền kinh tế nên cố ý tạo

hướng tăng chi tiêu nhiều hơn vì thâm h t ụ ngày càng ra tình trạng thâm h t

ụ NS thu, khơi mào cho sự phục hồi tăng. để châm ngòi cho sự của kinh tế. _ Khi th c ặng dư, tứ là tiền

phục hồi kinh tế. Sự thâm Khi kinh tế ph c ụ h i ồ , Đặc

đang ở 1 chỗ, không được

hụt được đền bù bằng gánh nặng nhà nước

điểm lưu thông, không sinh lời, những khoản thặng dư

giảm (giảm trợ cấp cho

ảnh hưởng đến tăng trưởng NS vào những năm tăng thất nghiệp,...), đồng

kinh tế. Đồng thời tạo tâm trưởng. thời tăng thu thuế bù

lý quản lí lỏng lẻo, gây sự _ Cân bằng trong 1 chu đắp cho thâm hụt, lãng phí tiền của XH. kì giúp chính ph ủ thực nhưng việc tăng chi dễ Nhà nước không hiện các chính sách kinh gây ra lạm phát. nợ n n ần nhưng nề

tế phù hợp với từng giai

_ Việc bơm tiền vào nền kinh kinh tế khó phát đoạn. tế , khi như 1 động cơ phụ nền triển do không có kinh tế ph c ụ h nó t ồi thì để ự kích thích. vận hành.

b. Thâm hụt và tài trợ thâm hụt NSNN

_ Khái niệm: thâm hụt NSNN là tình trạng mất cân bằng ngân sách nhà nước khi s ố chi vượt quá s ố

thu ngân sách trong cân đối NSNN trong một tài khoá nhất định.

_ Công thức tính thâm hụt NSNN:

Thâm hụt NSNN = Tổng thu trong cân đối T

– ổng chi trong cân đối

Nhà nước luôn cố ý che giấu mức thâm hụt thực sự. 2 qu c ố gia có mức thâm h không th ụt khác nhau nhưng ta sẽ ể so sánh xem qu c ố gia nào

quản lí ngân sách tốt hơn do mỗi quốc gia sẽ có 1 cách tính tổng thu và tổng chi trong cân đối khác nhau. _ Nguyên nhân thâm h t ụ ngân sách:

Nhóm nguyên nhân khách quan: tác động của chu kì kinh tế (khi nền kinh tế suy thoái => thu thuế giảm + tăn m

g chi nhằm ngăn suy giả kinh tế t

sâu hơn => càng thâm hụ ) + hậu quả

do các tác nhân gây ra (thiên tai, dịch bệnh, chiến tranh,...).

Nhóm nguyên nhân chủ quan: do cơ cấu thu chi thay đổi (ví dụ:giảm thuế thu nhập doanh

nghiệp nhằm khuyến khích các ngành sản xuất; cho nghỉ lễ nhi ng nh ều + tăng lương thưở ằm

tăng cầu mua sắm và du lịch của người dân) + do điều hành ngân sách nhà nước không hợp

lí (tham nhũng, thất thu do trốn lậu thuế, không khai thác nguồn thu một cách hợp lí,...).

_ Các biện pháp tài trợ thâm h t ụ ngân sách: Ưu điểm Nhược điểm

Cắt giảm Chính ph không ch ủ ịu

Cắt giảm chỉ có giới hạn ở 1 mức nào đấy. chi tiêu

sức ép từ bên ngoài, sức Khó th c

ự hiện (chi tiêu công cho quan chức và người công ép t l ừ ãi vay. nghèo => nếu cắt gi i

ảm cho ngườ nghèo dễ gây bất n ổ xã h i ộ ). Giảm gánh nặng vay nợ

Tác động tiêu cực đến tăng trưởng kinh tế (thuế tăng =>

của chính phủ, tạo nguồn CPSX của DN tăng => cả người tiêu dùng + DN phải Tăng thu cho NSNN.

gánh thuế => cầu + lợi nhuận DN giảm). thuế Chỉ th c

ự hiện trong dài hạn (do áp thuế cần luật =>

Quốc hội quyết định; thuế tính đến lâu dài nhằm tạo

điều kiện cho các ngành sả ấ n xu t).

HOA QUỐC QUỲNH 1 4

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

Hạn chế được tình trạng Có giới hạn.

Kiện toàn thất thu thuế (giảm số thuế

giờ/năm nộp thuế của DN => tiết kiệm chi phí, chống thất thoát).

Vay trong nước tận dụng Vay trong dân: khi chính ph

ủ tăng lãi suất nhằm thu hút Vay nợ

nguồn vốn nhàn rỗi trong vốn, làm lãi suất của các tổ chức khác cũng tăng => DN

(gồm vay xã h i ộ , hạn chế s ph ự ụ

vay vốn khó khăn, lạm phát. trong thuộc vào nước ngoài.

Vay qua kho bạc => kho bạc in tiền => lạm phát. nước và

Vay nước ngoài tận dụng Vay nước ngoài: bị ràng buộc về các điề u kiện kinh tế

vay nước được nguồ ố n v n với quy và chính trị. ngoài)

mô lớn, lãi suất ưu đãi từ

các nước, tổ chức tài chính quốc tế. Phát Bù đắp được NSNN,

Giải pháp mang tính chất tình thế.

hành tiền tránh tình trạng vỡ nợ

Dẫn tới lạm phát (VN không còn dùng biện pháp này từ công. năm 1992).

: Việc phát hành tiền để bù đắp thâm h t

ụ cho NSNN giống như khoản thuế vô hình đánh vào mọi

thành viên trong nền kinh tế do khi phát hành tiền sẽ d n t ẫ i ớ l m ạ phát:

Đối với người tiêu dùng: cần nhiều tiền hơn để mua hàng hoá.

Đối với doanh nghiệp: trả nhiều tiền hơn cho chi phí sản xuất (lương cho công nhân, nguyên nhiên vật li u vào) ệu đầ

+ chịu 1 phần giá bán hàng hoá tăng thêm. Đối với chính ph i

ủ: là ngườ chịu thiệt cuối cùng. IV.

Nợ công

1. Quan điểm nợ công và phân loại nợ công

_ Quan điểm quốc tế thì nợ công bao gồm: nợ của chính phủ, nợ của chính phủ bảo lãnh, nợ của DNNN.

_ Quan điểm của VN thì nợ công bao gồm:

Nợ chính phủ: là các khoản nợ được kí kết, phát hành nhân danh NN hoặc chính phủ, các

khoản nợ do bộ Tài chính kí kết, phát hành hoặc uỷ quyền phát hành nhưng không bao gồm

các khoản nợ do NHNN VN phát hành nhằm thực hiện m c

ụ tiêu chính sách tiền tệ trong từng thời kì.

Nợ được chính phủ bảo lãnh: là các khoản nợ của DN, tổ chức kinh tế trong và ngoài nước được chính phủ đứ ng ra bảo lãnh.

Nợ chính quyền địa phương: là các khoản nợ do UBND cấp tỉnh, thành phố trực thuộc TW

kí kết phát hành hoặc u quy ỷ ền phát hành. _ Phân loại nợ công: Phân lo i ạ

Ý nghĩa của việc phân chia

Nợ ngắn hạn (< 1 năm, bù đắp

Tạo điều kiện cho việc quản lí khả năng Theo k h ỳ n ạ

thiếu hụt NS tạm thời).

thanh toán các khoản vay, đưa ra giải pháp

Nợ trung và dài hạn (> 1 năm, bố trí trả nợ.

phục vụ nhu cầu đầu tư phát triển)

HOA QUỐC QUỲNH 1 5

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

Theo vị trí địa lí Nợ trong nước . Đánh giá sự tác độ

ng của các yếu tố kinh tế Nợ nước ngoài.

trong và ngoài nước đến quy mô, khả năng trả nợ.

Nợ trực tiếp (chính quyền TW Cho thấy rõ hơn các r i

ủ ro tiềm ẩn đối với

Theo nghĩa vụ và địa phương trực tiếp trả)

nợ công khi mà môi trường kinh tế thay đổi

trả nợ

Nợ dự phòng (nợ được chính cũng như khả năng kiể m soát, xử lí đố i với phủ bảo lãnh).

các khoản nợ được bảo lãnh thường thấp

hơn so với các khoản nợ trực tiếp.

Nợ có lãi suất cố định (không Giúp nhà quản lí nợ u hành danh m điề ục

phụ thuộc vào sự biến động của nợ dựa trên các dự báo về biến động lãi

Theo lãi suất thị trường). suất. vay

Nợ có lãi suất thả nổi (theo lãi

Quản lí rủi ro lãi suất đối với các suất thị trườ ng).

khoản nợ có lãi thả nổi và cố định khi có s bi ự ến động c a ủ thị trường

và khi phát hành các khoản nợ mới. Theo lo i ạ tiền

Nợ bằng đồng nội tệ. Giúp nhà quản lí nợ i cân đố và b t ố rí ngu n ồ vay Nợ bằng ngoại tệ.

vốn thanh toán trả nợ phù h nh và ợp, xác đị phòng ngừa r i

ủ ro khi có biến động về tỉ giá. _ Vai trò c a ủ nợ công: Đáp ứng nhu cầ ốn đầu tư, đả u v m bảo an sinh xã hội.

Góp phần tài trợ thâm hụt NSNN (đi vay).

Góp phần tạo ra công cụ để u hành c điề

hính sách tiền tệ và thị trường tài chính (mua bán trái phiếu chính phủ).

Góp phần tích cực thúc đẩy quá trình h i ộ nhập qu c

ố tế (tiếp cận với ngu n v ồ n bên ngoài ố đòi hỏi sự thay đổ

i về thể c ế, môi trường kinh doanh, cơ sở h

hạ tầng,... + tiếp cận máy móc, công nghệ hi n l

ện đại, kĩ năng quả í,...). _ Các nhân tố ng t ảnh hưở ới nợ công: Cân b n. ằng ngân sách cơ bả Lãi suất th c ự tế. Tốc độ tăng trưở ng. Lãi suất ngoại tệ. Tỷ giá thực tế,... _ Các hình th c ứ vay nợ: Vay nợ trong nước .

Vay nợ nước ngoài: vay viện trợ phát triển chính thức (viện trợ song phương, đa phương,

không hoàn lại) + vay có tính chất thương mại + vay ưu đãi.

2. An toàn nợ công

_ Khái niệm: là ngưỡng nợ tối đa mà chính phủ được phép vay nợ.

Một quốc gia có thể ở dướ i mức t c

ối đa nhưng vẫn đượ cho là nguy hiểm do phụ thuộc vào

việc quốc gia đó có tìm được nguồn để trả nợ công hay không.

_ Các chỉ tiêu an toàn nợ: nợ công/GDP; nợ nước ngoài c a ủ qu c

ố gia/GDP; trả nợ chính phủ/t ng ổ

thu NSNN; nghĩa vụ trả nợ nước ngoài của quốc gia/tổng kim ngạch xuất nhập khẩu. _ S c ự ần thiết c a

ủ việc quản lí nợ công:

Tác động tiêu cực đến tăng trưởng kinh tế.

HOA QUỐC QUỲNH 1 6

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

Tạo áp lực lên lạm phát.

Tác động tiêu cực đến tỉ giá và thâm hụt thương mại.

Tạo gánh nặng nợ công lên thế hệ tương lai. Tiềm ẩn gây ra khủ ả ng ho ng nợ.

HOA QUỐC QUỲNH 1 7

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn CHƯƠNG 3

TÀI CHÍNH DOANH NGHIỆP I. I

Tổng quan về tài chính doanh nghiệp

1. Các hình thái tổ chức tài chính doanh nghiệp

_ Khái niệm về doanh nghiệp: Doanh nghiệp là tổ ch c

ứ kinh tế có tên riêng, có tài sản, có tr s ụ ở

giao dịch ổn định, được đăng kí kinh doanh theo quy định của pháp luật để thực hiện các hoạt động

kinh doanh từ sản xuất đến tiêu thụ sản phẩm hoặc cung ứng dịch v t

ụ rên thị trường nhằm mục đích kiếm lời. _ Phân loại: Theo cung cầu về v n:

ố doanh nghiệp tài chính, doanh nghiệp phi tài chính.

Theo địa lý: doanh nghiệp trong nước, doanh nghiệp nước ngoài. Theo hình th c ứ sở h p danh, công ty T

ữu: DN tư nhân, công ty hợ NHH (1 thành viên, nhiều thành viên), công ty c ổ phần.

2. Khái niệm và mục tiêu của tài chính doanh nghiệp

_ Tài chính doanh nghiệp là các cách thức huy động, phân b và ổ s d ử ng ngu ụ n l ồ c ự tài chính gắn

liền với các quyết định tài chính của các doanh nghiệ ằ

p nh m mục tiêu kinh doanh của doanh nghiệp. _ M c

ụ tiêu: tối đa hoá lợi nhuận (c c

ần đượ xem xét trong sự i cân đố với các m c ụ tiêu khác) và tối

đa hoá giá trị tài sản cho các chủ sở hữu (sử dụng các chiến lược lâu dài do cần tính đến giá trị thời gian c a ủ tiền và mức độ r i ủ ro).

3. Các quyết định tài chính doanh nghiệp

_ Khái niệm: là nh ng cân nh ữ ắc, tính toán c a

ủ doanh nghiệp đối với việc huy động, phân bổ và sử

dụng quỹ tiền tệ của doanh nghiệp trong thời kì nhất định. _ Các quyết định:

Quyết định đầu tư – đầu tư vào nhữ

ng loại tài sản nào, bao gồm qu ế

y t định đầu tư tài sản

ngắn hạn, tài sản dài h u t

ạn và cơ cấ ài sản ngắn hạn – dài hạn.

Quyết định nguồn vốn – lựa chọn nguồ ốn nào để n v

tài trợ cho các hoạt động của doanh

nghiệp, bao gồm nguồn vốn ngắn hạn, nguồn vốn dài hạn và cấu trúc nguồn vốn.

Quyết định phân phối lợi nhuận.

Quyết định kiểm tra, giám sát – đan lồ

ng vào các quyết định khác của doanh nghiệp (ví dụ: khi quy i

ết định đầu tư vào loạ tài s c

ản nào, luôn đi kèm việ kiểm tra xem việc đầu tư tài sản

đó có mang lại lợi ích không, giám sát xem quá trình đầu tư có đúng không).

: Trong doanh nghiệp, quyết định đầu tiên và quan tr ng nh ọ t ấ không ph i ả là ngu n v ồ ốn và cơ cấu

vốn, mà là ý tưởng kinh doanh, vì khi có ý tưởng kinh doanh rồi mới đi tìm nguồn vốn. Ngoài ra,

với TTTC trực ti ng ki

ếp và trung gian tài chính, khi đã có ý tưở

nh doanh rồi thì có thể dễ dàng huy động vốn.

_ Các nhân tố ảnh hưởng đến các quyết định tài chính c a ủ doanh nghiệp: Nhóm nhân t

ố bên ngoài: điều kiện kinh tế - môi trường kinh doanh (s b ự ất n v ổ ề nền kinh

tế: biến động lãi suất thị trường, lạm phát, chiến tranh, dịch bệnh,...; môi trường kinh doanh lành mạnh hay không: th t

ủ ục, phí bôi trơn,...); sự phát triển c a ủ tiến b khoa h ộ ọc – kĩ thuật

(đầu tư máy móc, thiết bị phù hợp với nguồn vố ằm tăng tính cạ n, nh nh tranh của doanh

nghiệp); chính sách kinh tế tài chính của nhà nước (chính sách thuế, xuất nhập khẩu, chế độ

khấu hao tài sản cố định,...); sự phát triển của thị trường tài chính và trung gian tài chính

(ảnh hưởng đến khả ăng cung ứ n

ng vốn, sử dụng các sản phẩm dịch vụ tài chính,...).

HOA QUỐC QUỲNH 1 8

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn Nhóm nhân t bê ố n trong: hình thái t

ổ chức doanh nghiệp (ví d s

ụ ự khác nhau giữa DN tư nhân và công ty c ph ổ ần); ng c ảnh hưở

ủa đặc điểm kinh tế - kĩ thuật (tính chất ngành quyết định quy mô vốn u t

kinh doanh, cơ cấ ài sản,... + tính thời vụ và chu kì sả ấ n xu t ảnh hưởng đến nhu cầ ố

u v n, tình hình thu chi,...); chủ thể ra quyết định (thể hiệ ế n quy t sách của nhà

lãnh đạo trong doanh nghiệp; gồm: chủ sở hữu DN – luôn muốn tối đa hoá lợi nhuận, nhà

quản lí – chiến lược lâu dài, chủ nợ - đòi hỏi kế hoạch chi tiết về việc sử dụng v n và cam ố

kết hoàn vốn cũng như lợi tức thanh toán kèm theo,...).

4. Vai trò của tài chính doanh nghiệp

_ Huy động vốn cho hoạt động sả ất kinh doanh: đả n xu

m bảo không thiếu vố cũng như không thừ n a

vốn (gây lãng phí) thông qua việc lựa chọn phương thức huy động vốn thích hợp với nhu cầu tài

chính về cả thời gian cũng như kết cấu vốn. _ S d ử ng v ụ n t

ố iết kiệm và hiệu quả thông qua các quy n.

ết định đầu tư đúng đắ

_ Kiểm tra, giám sát hoạt động kinh doanh c a

ủ doanh nghiệp: được thực hiện thông qua kế hoạch

tài chính + phân tích tình hình tài chính. II I . I

Nguồn vốn của doanh nghiệp – Huy động vốn

1. Quan niệm về vốn kinh doanh _ V n ki ố nh doanh: là s ố ti t

ền đầu tư vào toàn bộ ài sản dùng vào hoạt động kinh doanh c a ủ doanh nghiệp. Biểu hiệ ằ

n b ng tiền của toàn bộ tài sản của DN nhằm sử ụ d ng kinh doanh. _ Đặc điểm:

Phải đảm bảo đủ 1 lượ ất đị ng nh nh. Biểu hiệ ằ n b ng tiền. Sử ụ

d ng vào mục đích kinh doanh (tức là để mua sắm tài sả ụ

n ph c vụ cho sản xuất kinh doanh) – sinh lời (T-T )

2. Nguồn vốn và phân loại nguồn vốn của doanh nghiệp _ Khái niệm: ngu n v ồ n bao g ố m

ồ tất cả các khoản tiền mà doanh nghiệp có thể s d ử ng nh ụ ằm phục

vụ cho mục tiêu của mình. _ Phân loại ngu n v ồ ốn: Theo thời gian: ngu n v ồ

ốn ngắn hạn (dưới 1 năm, thường bao g m

ồ : các khoản vay ngắn hạn từ NH và các t

ổ chức tín dụng + nợ ngắn hạn phát sinh + ... => dùng để đầu tư vào tài sản

lưu động); nguồn vốn dài hạn – nguồ

ốn thường xuyên (trên 1 năm, gồ n v m: các khoản vay dài hạn t N

ừ H + phát hành trái phiếu + ngu n v ồ n l

ố iên doanh + ... => tính chất ổn định nên

được dùng đầu tư vào các dự án, tài sản cố định và 1 vài tài sản lưu động).

Theo phương thức huy động vốn: nguồ ốn huy độ n v

ng từ phát hành (cổ phiếu và trái phiếu), nguồn vốn đi vay.

Theo quyền sở hữu: v n c ố h s ủ ở h u ( ữ v n c ố h s ủ ở h u + ữ

lợi nhuận sau thuế + lãi chia), nợ phải trả (tín d i

ụng thương mạ , tín dụng ngân hàng, tín d c

ụng nhà nướ , vay trái phiếu, nợ

lương người lao động,...).

Theo phạm vi hoạt động: ngu n v ồ

ốn bên trong (huy động từ chính hoạt động của DN: nguồn

từ lợi nhuận để lại để tái đầu tư, nguồn t kh ừ ấu hao tài sản c ố c định chưa đượ s d ử ng nh ụ ằm

đổi mới thay thế TSCĐ, nguồn từ tiền nhượng bán tài sản,...); ngu n v ồ n bên ngoài (hu ố y động từ ph bên ngoài để

ục vụ kinh doanh, gồm các nguồn đi va t y, liên kế ,...).

_ Các phương thức huy động vốn:

HOA QUỐC QUỲNH 1 9

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

Tăng nguồn vốn chủ sở hữu: phát hành cổ phiếu (cố phiếu thường, cố phiếu ưu đãi), tăng

khoản lợi nhuận để lại.

Tăng các khoản nợ phải trả: phát hành trái phiếu, tín phiếu, tín dụng thương mại, vay ngân hàng.

: DN mu n dùng n ố ph ợ ải tr

ả để gây áp lực lên chính h , nh ọ m ằ t ng l ạo độ c

ự làm việc hiệu qu ả hơn so v i

ớ việc sử d ng v ụ n c ố h s ủ h ở a m

ữu, do khi dùng VCSH, DN có tâm lí đó là củ ình, còn n ph ợ ải trả ả ph DN có nghĩa vụ i thanh toán nó. II I I I . I Tài s n

ả của doanh nghiệp – Sử dụng vốn

1. Tài sản và phân loại tài sản

_ Khái niệm: Tài sản là m t ộ nguồn l c

ự mà doanh nghiệp có thể ki c

ểm soát đượ và dự tính đem lại lợi ích kinh tế p.

trong tương lai cho doanh nghiệ

_ Hình thái biểu hiện: h u hì ữ

nh (máy móc, thiết bị, nhà xưởng,...) + vô hình (chi phí mua bản

quyền, lợi thế kinh doanh, quyền sử dụng đất,...). _ Phân loại:

Căn cứ vào đặc điể

m luân chuyển: tài sản cố định (những TS có giá trị lớn, thời gian sử

dụng dài phục vụ cho quá trình sản xuất kinh doanh của DN, như máy móc, nhà xưởng,...) + tài s ng ( ản lưu độ nh ng T ữ

S luôn vận động, thay thế và chuyển hoá lẫn nhau, đảm bảo cho

quá trình kinh doanh được tiến hành liên tục, như nguyên nhiên vật liệu,...) + tài sản tài chính (nh ng T ữ

S dễ dàng chuyển hoá thành tiền, có thể i

đem lạ lợi ích tài chính cho người

sở hữu, như trái phiếu, c phi ổ ếu,...).

Căn cứ vào thời hạn đầu tư: tài sản dài hạn (toàn bộ những TS của doanh nghiệp có thời gian thu h i ồ v n ho ố ặc thanh toán t

ừ 1 năm trở lên hoặc trên 1 chu kì kinh doanh, như TSCĐ

dài hạn, TSTC dài hạn,...) + tài sản ngắn hạn (toàn b nh ộ

ững TS của doanh nghiệp có thời gian thu h i ồ v n ho ố c

ặc thanh toán trong vòng 1 năm hoặ 1 chu kì kinh doanh).

2. Tài sản cố định _ Khái niệm: là nh ng có giá tr ững tư liệu lao độ ị lớn và thời gian s d ử ng dài ụ , tr c ự tiếp hoặc gián

tiếp tham gia vào quá trình sả ấ n xu t. _ Đặc điểm: Tham gia vào nhi t

ều chu kì kinh doanh nhưng hình thái vậ chất không thay đổi.

Giá trị của TSCĐ được chuyển dịch dần t ng ph ừ ần trong m i

ỗ chu kì kinh doanh vào giá trị

sản phẩm => giá trị TSCĐ bị giảm dần do bị hao mòn (hao mòn h u hì ữ nh và hao mòn vô hình). Toàn b gi

ộ á trị TSCĐ được thu h i ồ khi tài sản c ố định hết hạn s d ử ụng. _ Phân lo ại TSCĐ: Nội dung Ưu, nhược điểm

TSCĐ hữu hình: có hình thái vật chất Giúp thấy được cơ cấu đầu tư vào

Căn cứ vào cụ thể.

TSCĐ theo hình thái biểu hiện, từ đó hình thái

TSCĐ vô hình: không có hình thái

đánh giá và điều chỉnh cơ cấu cho

biểu hiện

vật chất cụ thể nhưng xác định được phù hợp. giá trị.

Không thấy được kết cấu tài sản theo

tình hình sử dụng hay công d ng ki ụ nh

tế, gây khó khăn trong khai thác.

HOA QUỐC QUỲNH 2 0

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

Nhóm 1: TSCĐ tạo ra không gian

Tạo điều kiện thuận lợi cho doanh

Căn cứ theo (nhà xưởng, kho bãi, văn phòng,...).

nghiệp dễ dàng khai thác các TSCĐ công dụng

Nhóm 2: TSCĐ trực tiếp tham gia hiện có. kinh tế

vào sản xuất sản phẩm (máy móc,....). Khó khăn trong việc thực hiện trích

Nhóm 3: phương tiện vận tải, cơ giới. khấu hao TSCĐ. Nhóm 4: thiết bị, d ng c ụ qu ụ ản lý.

Nhóm 5: vườn cây lâu năm cho sp,... TSCĐ đang dùng.

Nắm được kết cấu TSCĐ theo tình

Căn cứ theo TSCĐ chưa cần dùng. hình s d ử ng nên thu ụ ận lợi cho việc

tình hình sử TSCĐ không cần dùng (DN chưa

quản lí và trích khấu hao. dụng

khấu hao hết nhưng không còn phù

hợp với yêu cầu sử dụng của DN).

TSCĐ chờ thanh lý (đã khấ u hao hết toàn b và ộ chờ thanh lý).

_ Tiêu chuẩn ghi nhận TSCĐ: Thời gian s d ử ụng trên 1 năm.

Đáp ứng được tiêu chuẩn về giá trị theo quy đị

nh (từ 30 triệu VNĐ trở lên, theo TT 45/2013/TT-BTC).

Chắc chắn mang lại lợi ích kinh tế trong tương lai.

Nguyên giá tài sản được xác định 1 cách đáng tin cậy.

_ Phân biệt hao mòn h u hì ữ nh và hao mòn vô hình:

Hao mòn hữu hình Hao mòn vô hình Định nghĩa

Là sự giảm dần về mặt giá trị sử dụng và theo đó làm

Là sự giảm thuần tuý về mặt

giảm dần giá trị của TSCĐ. giá trị của TSCĐ. Thời gian s d ử s

ụng dài, cường độ ử d ng cao. ụ Do s phát ự triển mạnh mẽ của

Nguyên nhân Do tác động của các yếu tố tự nhiên. khoa h t ọc kĩ thuậ công nghệ. Sự ảnh hưởng c a ủ sức bền vật liệu.

_ Khấu hao tài sản cố định

Khái niệm: là sự phân bổ 1 cách có hệ th ng g ố iá trị phải thu h i

ồ của TSCĐ vào chi phí sản xuất kinh doanh trong su t ố thời gian s d ử ng h ụ

ữu ích của TSCĐ (về mặt kế toán).

Mục đích: nhằm thu hồi vốn để tái sản xuất tài sản cố định (giản đơn và mở rộng).

Nguyên tắc khấu hao: phải d a

ự trên mức độ hao mòn thực tế của TSCĐ, đảm bảo tái sản xuất TSCĐ.

: Về mặt tài chính, DN không chọn kh ng t ấu hao theo đườ

hẳng, do sau 1 khoảng thời gian nhất

định, đồng tiền sẽ mất giá. Đồng thời, nhà quản lý sẽ dùng số tiền khấu hao được đem đi đầu tư để

có thêm lãi suất. Khi đó, khấu hao không chỉ để tái s n x ả u m

ất mà còn để ở r ng s ộ n x ả uất. _ Quản lí TSCĐ: Quản lí hiệ ậ

n v t: quản lí về mặt vật chất + duy trì khả năng hoạt động của TSCĐ + phân

định trách nhiệm trong sử dụng TSCĐ.

Quản lí về mặt giá trị: lựa chọn phương pháp khấu hao TSCĐ thích hợp + quản lý tốt quỹ khấu hao TSCĐ.

3. Tài sản lưu động

_ Khái niệm: là tài sản tham gia tr c

ự tiếp vào 1 chu kì kinh doanh, có thời gian thu h i ồ v n ho ố ặc

thanh toán trong vòng 1 năm hoặc 1 chu kì kinh doanh bình thường của doanh nghiệp. _ Đặc điểm:

HOA QUỐC QUỲNH 2 1

TRUNG TÂM ÔN THI HỌC KÌ

TÀI CHÍNH - TIỀN TỆ Số 90 Ngõ 167 Tây Sơn

Tham gia vào 1 chu kì kinh doanh.

Thay đổi hình thái vật chất.

Chuyển dịch 1 lần toàn bộ vào trong giá trị sản phẩm.

_ Hình thái biểu hiện: tiền và các khoản tương đương tiền, đầu tư tài chính ngắn hạn, các khoản

phải thu, hàng tồn kho, tài s ng khác,... ản lưu độ _ Phân loại: Nội dung

Ưu điểm và nhược điểm

Tiền và khoản tương đương tiền.

Đánh giá việc sử ụng TSLĐ theo d từng Căn cứ theo

Đầu tư tài sản ngắn hạn. khoản m xe ục để

m xét mức độ tổn kho và

hình thái biểu Các khoản phải thu.

khả năng thanh toán của doanh nghiệp, từ hiện Hàng t n kho. ồ

đó đưa ra điều chỉnh hợp lí. Tài s ng khác. ản lưu độ

Căn cứ theo sự TSLĐ trong khâu dự trữ sản

Thấy được kết cấu của TSLĐ theo từng

vận động của xuất. khâu c a

ủ quá trình sản xuất kinh doanh, t ừ TSLĐ

TSLĐ trong khâu trực tiếp sản

đó đánh giá tình hình phân bổ TSLĐ trong xuất.

từng khâu sản xuất nhằm đẩy nhanh tốc độ

TSLĐ trong khâu lưu thông. luân chuyển TSLĐ. _ Quản lí TSLĐ: Lý do qu n ả lý

Nội dung quản lí

Đảm bảo giao dịch KD hàng ngày.

Xác định mức dự trữ tiền mặt hợp lí.

Tiền mặt Dự phòng cho các biến động bất Quản lí chặt chẽ ả kho n thu – chi. thường.

Việc đầu tư phải đảm bảo khả năng thanh

Nắm lấy cơ hội đầu tư, kiếm lời. toán.

Đảm bảo cho quá trình SXKD được

Xác định lượng hàng tồn kho dự trữ cần

Hàng tồn diễn ra bình thường, liên tục. thiết. kho

Giảm chi phí dự trữ, tránh ứ đọ ng Theo dõi, d bá ự o s bi ự ến động của thị hàng.

trường hàng hoá, vật tư,...

Bảo quản tốt hàng tổn kho hay mua bảo hiểm.

Ảnh hưởng trực tiếp đến tiêu thụ sản

Xác định chính sách bán chịu hợp lí. Khoản phẩm của DN.