Tài liệu suy thoái kinh tế, suy thoái tài chính | Môn kinh tế tài chính

Nhiều công ty mới nổi sau quá trình tái cơ cấu nợ vẫn có đòn bẩy tài chính cao, tiếp tục

đầu tư ít, hoạt động kém và thường xuyên rơi vào tình trạng kiệt quệ tài chính. Các tài

liệu hiện có giải thích những phát hiện này là sự kém hiệu quả phát sinh từ các vấn đề

phối hợp giữa nhiều chủ nợ hoặc do thiết kế. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: kinh tế tài chính ( UEH ) 59 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

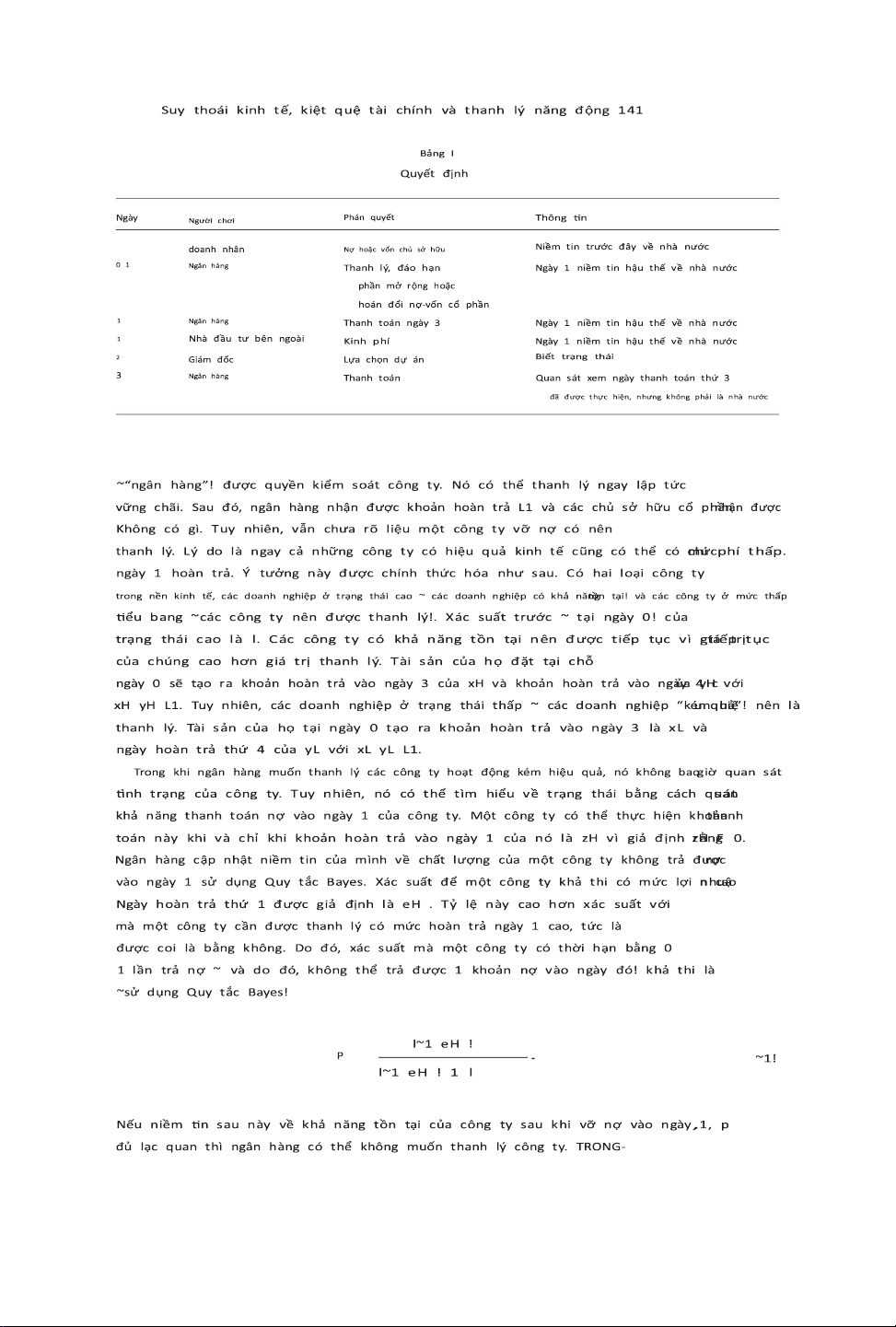

lOMoAR cPSD| 46988474 Machine Translated by Google lOMoAR cPSD| 46988474 Machine Translated by Google 136 Tạp c hí Tài c hính

tái l âm vào t ình trạng k iệt quệ t ài chính t rong v òng vài n ăm s au khi h oàn tất v iệc tái cơ c ấu nợ ~ Hotchkiss ~1995! v à Gilson ~ 1997!!. 1

Các tài l iệu hiện có g ặp k hó k hăn trong v iệc giải thích n hững q uan sát n ày và g iải thích c húng l à s

ự t hiếu h iệu quả phát s inh từ c ác vấn đ ề p hối hợp giữa nhiều c hủ n ợ ~Aggarwal ~ 1995!! hoặc một t

hiết k ế k ém hiệu q uả của H oa Kỳ

luật phá s ản ~Hotchkiss ~1995!!. T rong b ài v iết này, chúng t ôi l ập luận rằng b ản chất d ài hạn của k iệt quệ t ài chính k hó c ó t

hể giải thích đ ược nếu k hông c ó s ự t ham khảo của c ác c huyên gia. sự k ém hiệu q uả đáng kể c hỉ k hi n gười ta g iả đ ịnh, n hư

hầu h ết c ác tài l iệu hiện có, r ằng các chủ n ợ c ó thông t in h oàn hảo v ề k hả năng tồn t ại k inh tế c ủa các c ông ty đ ang gặp k

hó k hăn.2 Tuy n hiên, m ột lời g iải thích đ ơn giản c ho tất c ả n hững p hát hiện này phát sinh n ếu người t a n hận ra r ằng các c

hủ n ợ k hông chắc c hắn về k hả năng t ồn tại c ủa các công ty g ặp k hó k hăn. Chúng t ôi c ho r ằng bản chất d ài hạn c ủa kiệt q uệ tài c hính

có thể l à sản phẩm p hụ không t hể tránh k hỏi của một g iải pháp hiệu quả cho t ình trạng k hó khăn tài chính. Y ếu tố t hen chốt trong l ời giải

thích c ủa c húng t ôi là khó k hăn tài chính l à m ột chỉ báo không h oàn hảo về k hả năng tồn t ại của nền k inh tế. Nếu một c ông ty rơi vào t ình

trạng k iệt quệ tài c hính, Vấn đ ề q uan trọng m à c ác chủ n ợ p hải đối m ặt là p hân b iệt giữa các c ông ty c ó k hả năng k inh tế v à c ác

công ty c ần đ ược thanh l ý. N ếu có đ ủ không c hắc chắn v ề khả n ăng tồn t ại của c ông ty, c ó t hể là c ách t ối ưu đ ể c ác c hủ nợ hoãn

quyết đ ịnh thanh l ý v à c hờ t hêm thông t in v ề khả n ăng tồn t ại của c ông ty. Đ ặc biệt, c ác c hủ nợ c ó t hể m uốn giữ l ại các k hoản

nợ c ủa mình, để l ại đ òn bẩy c ao v à y êu cầu t hanh t oán ngắn hạn c ao để h ọ có t hể thanh l ý s au n ày nếu c ông ty k hông c ải thiện

h iệu quả h oạt động c ủa mình và d o đ ó tái l âm vào t ình trạng k iệt quệ t ài c hính. Chi p hí cần t hiết c ủa chiến l ược này l à t ạo r a m

ột chính s ách đầu t ư t hiển cận. C hiến l ược “thanh lý c ó k iểm soát” n ày m ang lại một l ời giải t hích thay t hế cho c ác sự k iện c ách

điệu ghi l ại quá t rình d ài hạn

bản c hất của k iệt quệ tài c hính. Quan đ iểm năng động của c húng t ôi v ề kiệt q uệ tài c hính n gụ ý rằng q uá trình k iệt quệ t ài

chính h iệu quả h ơn n gười t a nghĩ t rước đ ây và d o đ ó, n ợ c ó l ợi hơn v ì l ợi ích c ủa kiệt q uệ tài c hính có t hể lớn hơn chi phí của nó.

Sau đây, m ột bản t óm tắt n gắn gọn v ề t rực quan của m ô h ình được trình b ày trước k hi ý nghĩa c ủa l ý t huyết

được p hát triển t rong b ài viết này đ ược thảo luận t rong chi t iết hơn. Bài v iết xem xét t ình huống s au đ ây. Một c

ông ty đ ược điều hành bởi một người q uản lý k hông t hích t hanh l ý, n gười đ ược thông b áo riêng v ề t riển v ọng

của công t y nhưng s ẽ k hông b ao g iờ tự n guyện t hanh l ý c ông ty n gay cả k hi đ iều này sẽ hiệu quả. Để t hực hiện c

ác quyết đ ịnh thanh l ý t ốt h ơn, các chủ s ở h ữu b an đầu

có t hể chọn c ó m ột số k hoản n ợ t rong c ơ c ấu vốn. S au khi v ỡ n ợ, các c hủ n ợ n ắm quyền k iểm soát v à có t hể g iải thể c ông

ty t rái với ý muốn của b an q uản lý. Các c hủ n ợ k hông biết l iệu công ty c ó k hả t hi về m ặt k inh tế h ay k hông.

Quan điểm tĩnh truyền t hống v ề t hanh l ý ~ Bulow and S hoven ~1978!! g iả đ ịnh rằng các chủ n ợ phải đưa r a q uyết đ ịnh

thanh l ý n gay lập t ức. Một lần

họ q uyết đ ịnh tiếp t ục, không c ó c ơ h ội thanh l ý t iếp theo và, do đ ó, v iệc tìm h iểu về t riển v ọng của công t y l à k

hông liên q uan. Ngược l ại v ới đ iều này quan điểm, v iệc giải thích t hanh l ý n hư m ột quá t rình năng động thừa nhận rằng

1 Tỷ lệ tái phạm c ao ở c ác doanh n ghiệp trong C hương 11 c ũng đ ã đ ược A ltman báo cáo ~1993!

và LoPucki v à W hitford ~ 1993!.

2 Một ngoại l ệ đ áng c hú ý là H arris v à R aviv ~ 1990!, được t hảo luận d ưới đ ây. lOMoAR cPSD| 46988474 Machine Translated by Google

Suy t hoái kinh tế, k iệt q uệ tài c hính và t hanh lý năng động 1 37

chủ nợ k hông phải đưa r a quyết định t hanh lý ngay l ập t ức, một l ần v à mãi m ãi. Thay v ào đ ó, họ có thể h oãn q uyết định thanh l ý và chờ t hêm

thông tin v ề triển v ọng của c ông ty. K hi c ác c hủ n ợ nhận được m ột c ơ hội t hanh lý khác sau này, h ọ có thể t hực hiện v

iệc thanh lý m ột cách s áng suốt h ơn. phán quyết.

Trong một m ôi t rường năng động như v ậy, một giải pháp h iệu quả cho t ình trạng k hó khăn tài chính c ần có h ai mục t iêu. M ục tiêu đ

ầu tiên là t iếp tục duy t rì c ác công t y có khả n ăng tồn t ại và thanh lý c ác công t y cần t hanh lý. Đ iều này c ó thể y êu c ầu t ìm h iểu

về khả n ăng t ồn tại k inh t ế của c ông ty gặp k hó k hăn về tài c hính. M ục t iêu t hứ hai là giúp m ột c ông ty khả t hi p hục hồi n

hanh nhất c ó thể s au c ơn k iệt quệ t ài c hính

để nó có thể t ận d ụng c ác cơ hội đ ầu t ư sinh l ời ~ “ tái hiện c ác c ơ hội t ăng trưởng”!. C húng tôi l ập l uận rằng h ai m ục tiêu

n ày x ung đột v ới n hau và sự đ ánh đổi g iữa việc h ọc ~ điều

này c ho p hép thanh l ý tốt hơn quyết đ ịnh! và việc h iện thực h óa các c ơ hội t ăng t rưởng ả nh hưởng đ ến hành v i của c

ác c hủ nợ và làm n ảy sinh s ự khác b iệt giữa h ai chiến l ược mà các c hủ n ợ có thể t heo đuổi.

Một c hiến lược c ho p hép công t y phục hồi n hanh chóng và h oàn toàn v à cho p hép công t y nhận r a các c ơ hội t

ăng trưởng c ủa m ình. Các c hủ n ợ có thể đ ạt đ ược điều n ày b ằng cách đổi n ợ của h ọ thành vốn c hủ s ở hữu v à do đó

loại b ỏ những hạn c hế

đòn bẩy t ác đ ộng l ên chính s ách đầu t ư của c ông ty. T uy n hiên, đ iều này c ũng c ó nghĩa rằng các c hủ n ợ không thể h ọc

c ách phân b iệt giữa c ác c ông ty khả t hi

và c ác công t y cần đ ược thanh l ý kịp thời, v à do đó làm c ho h oạt động k ém h iệu quả h ơn

quyết định thanh lý.3 T hay v ì hoán đổi n ợ thành vốn c hủ s ở hữu, c ác chủ n ợ có thể m uốn d uy trì đ òn b ẩy ở mức c ao.

Chiến l ược thanh lý có k iểm soát n ày giữ l ại c ơ hội c an t hiệp của h ọ và cho p hép h ọ can t hiệp.

sớm nếu c ông t y không phục h ồi nhanh c hóng.

Việc t hanh lý có kiểm s oát có thể l à chiến lược t ối ư u cho c ác c hủ nợ, v à điều n ày c ó thể g iải thích

bản c hất d ài hạn c ủa k iệt quệ t ài c hính. N ó hấp d ẫn các chủ n ợ vì nó b ảo toàn c ơ hội t ham gia v ào q

uá t rình phục hồi công t y và nhận được n hiều hơn g iá t rị t hanh lý. Đ ồng thời, nó duy t rì c ơ hội h ạn chế

r ủi r o giảm g iá nếu t ài s ản m ất g iá t rị,

vì các c hủ n ợ đã học đ ủ để đưa r a quyết định t hanh lý sáng s uốt

~đặc biệt, họ t hanh lý trước khi g iá t rị tài s ản b ị mất đ i đáng k ể! khi công t y không thể p hục h ồi và r ơi vào t ình t rạng kiệt

quệ t ài c hính. T uy n hiên, t rong khi m ột thanh lý có kiểm s oát dẫn đ ến c ác q uyết định thanh l ý hiệu quả h ơn, n ó làm giảm

hiệu q uả c ủa c hính sách đầu t ư của c ông ty đ ang gặp k hó k hăn. Đặc b iệt, việc đ ể đòn bẩy c ao sẽ t ạo ra vấn đ ề nợ quá m

ức, n găn cản c ông t y có khả n ăng tồn t ại t hực hiện c ác dự án dài hạn c ó lợi n huận. K hoản đầu t ư này sự biến dạng l à sản

p hẩm phụ c ần t hiết để đưa r a quyết định t hanh lý tốt h ơn.

Mô hình n ày g iả định r ằng các c hủ n ợ có toàn b ộ quyền thương l ượng trong cơ cấu l ại nợ. V ì các c hủ n ợ thực s ự trở

thành p hần còn l ại c ủa c ông ty. những người yêu cầu t ái cấu trúc, họ c ó x u hướng đưa r a những q uyết định—dựa trên k hả năng c

ủa họ. thông t in—tối đ a hóa g iá t rị c ông ty. H ọ ngay l ập tức t hanh lý c ác công t y

3 Mô hình t rong văn bản c hính giả đ ịnh rằng các c hủ nợ m ất c ơ hội t hanh lý sau k hi hoán đ ổi nợ-vốn cổ p hần. Trong P hụ

lục, cho t hấy ngay c ả khi h ọ không m ất khả n ăng thanh lý cơ hội, h ọ thực h iện các q uyết định thanh l ý tồi t ệ hơn s au khi h oán đổi n ợ-vốn. lOMoAR cPSD| 46988474 Machine Translated by Google 138 Tạp c hí Tài chính

có triển v ọng phục hồi rất k ém. Chúng cho p hép các c ông ty có t riển vọng phục hồi tốt v à các cơ hội t ăng trưởng tiềm

năng rất hấp d ẫn ~ tức là c ác cơ hội t ăng trưởng rất hấp d ẫn nếu công t y có k hả năng tồn tại! để n hanh chóng p hục

hồi khỏi k iệt q uệ tài chính v à g iúp họ nhận ra các c ơ hội tăng trưởng c ủa mình. C ác chủ nợ tham gia vào việc thanh l ý c

ó kiểm soát nếu có đ ủ sự không c hắc chắn về t riển vọng phục hồi của công t y và q uyết đ ịnh thanh lý đ úng đắn được đưa ra.

rất quan t rọng. Trường h ợp thứ hai s ẽ xảy ra n ếu tài sản của một công ty n ên bị t hanh l ý có thể m ất

giá trị đáng kể n ếu nó tiếp tục hoạt động.

Nhìn c hung, trong k huôn k hổ bài viết này, chi phí c ủa quá trình c an thiệp g ây ra bởi kiệt quệ t ài chính ~ t hanh l ý và đ

ầu tư quá mức biến d ạng! b ị l ấn át bởi những l ợi ích c ủa nó ~ t hanh l ý các công ty h oạt động kém hiệu quả!. Nếu quá t rình

can t hiệp như v ậy không đ ược kích hoạt chỉ bởi hiệu quả kinh tế k ém hoặc kém kịp thời v à nghiêm t rọng h ơn thì việc đưa

vào m ột số khoản n ợ là đ iều tối ưu.

trong c ơ cấu v ốn ban đầu. Cải cách phá sản s ẽ không t hể giảm bớt chi phí kiệt quệ t ài chính

được đ ề cập trong b ài viết này. Ví d ụ,

hủy b ỏ tất c ả các k hoản nợ v à t ái cấp vốn t oàn bộ v ốn chủ sở h ữu của các công t y đ ang gặp khó khăn, như được ủ ng hộ b ởi Roe

~1983!, s ẽ không l oại bỏ được tất cả c ác chi phí khó khăn tài c hính

trong m ô hình của chúng t ôi, trái ngược v ới nhiều m ô hình khác.

Ý nghĩa c ủa lý t huyết của chúng t ôi trái ngược h oàn toàn với các tài l iệu hiện có vốn giải t hích bản c hất dài hạn

của kiệt quệ tài c hính như m ột hậu quả của s ự thiếu h iệu quả trong q uá trình k iệt quệ tài chính p hát sinh từ những k

hó khăn mà chủ nợ g ặp phải trong v iệc thực hiện việc thanh lý đ úng đắn

và quyết đ ịnh đầu tư. Những k hó khăn này có t hể xuất phát từ việc vấn đề p hối hợp giữa nhiều c hủ nợ nhỏ và m ức

độ ưu t iên khác nhau nhóm c hủ nợ ~ Bulow và S hoven ~1978!, G ertner và Scharfstein ~ 1991!, và Aggarwal ~ 1995!!. Ngoài

r a, Hotchkiss ~1995! gợi ý rằng hiệu quả hoạt động kém s au phá

sản là h ậu quả của môi trường p há sản ở H oa Kỳ ~ đặc biệt là C hương 11!, khiến c ác nhà q uản lý k hông t hích thanh l ý

quá nhiều q uyền l ực để tiếp tục duy t rì các công ty hoạt động kém hiệu quả t rái với ý muốn của các chủ nợ. Q uan điểm

này v ề quá trình k iệt quệ tài chính n gụ ý r ằng kiệt quệ tài chính có rất ít l ợi ích nhưng c hi phí tiềm ẩn c ao và rằng

Quá trình g ặp khó khăn không h iệu quả và c ó thể được cải t hiện đáng kể t hông qua cải cách p há sản H ơn

nữa, nó cho thấy rằng chi p hí tài chính đ áng kể

khó khăn v à l ợi ích rất hạn chế b iện minh cho mức nợ thấp của d oanh nghiệp.

Ngoài n hững q uan sát được đề cập t rước đây, lý t huyết của chúng t ôi có t hể giải thích t ại sao các công ty có g ánh nặng

nợ giảm đáng kể lại t ăng chi tiêu đầu tư một c ách đáng kể và

hoạt đ ộng t ốt hơn c ác công ty có g ánh nặng nợ nần giảm đáng kể.

thoát r a khỏi cơ c ấu lại nợ vẫn c ó đòn bẩy tài c hính cao. Hơn n ữa, nó mang lại một

lý do t ại sao các ngân hàng có x u hướng n ắm giữ c ổ phần trong c ác công ty c ó tốc độ t ăng trưởng đ áng k ể cơ hội đ ược đo bằng tỷ

lệ g iá trị thị trường t rên giá trị sổ s ách của tài sản

~xem J ames ~ 1995!!. Ý n ghĩa t hực nghiệm bổ sung được trình b ày trong Mục I II.

Bài viết này liên quan đến H arris và R aviv ~1990!, n hững n gười phân tích vai trò t hông tin của việc thanh t oán nợ, điều

này cũng được thảo luận trong J ensen ~ 1989a,

1989b!. Trong m ô hình c ủa họ, v iệc vỡ n ợ mang lại n hiều t hông t in về k hả n ăng tồn tại của m ột c ông ty theo h ai cách: t hứ nhất, n ó

c ho thấy thu nhập hiện tại thấp và t hứ hai, nó kích hoạt

một cuộc đ iều tra của c ông ty bởi các chủ n ợ của nó. Harris v à Raviv ~ 1990! e m- lOMoAR cPSD| 46988474 Machine Translated by Google lOMoAR cPSD| 46988474 Machine Translated by Google lOMoAR cPSD| 46988474 Machine Translated by Google lOMoAR cPSD| 46988474 Machine Translated by Google lOMoAR cPSD| 46988474 Machine Translated by Google

Suy thoái kinh t ế, k iệt q uệ tài chính v à thanh lý năng đ ộng 1 43

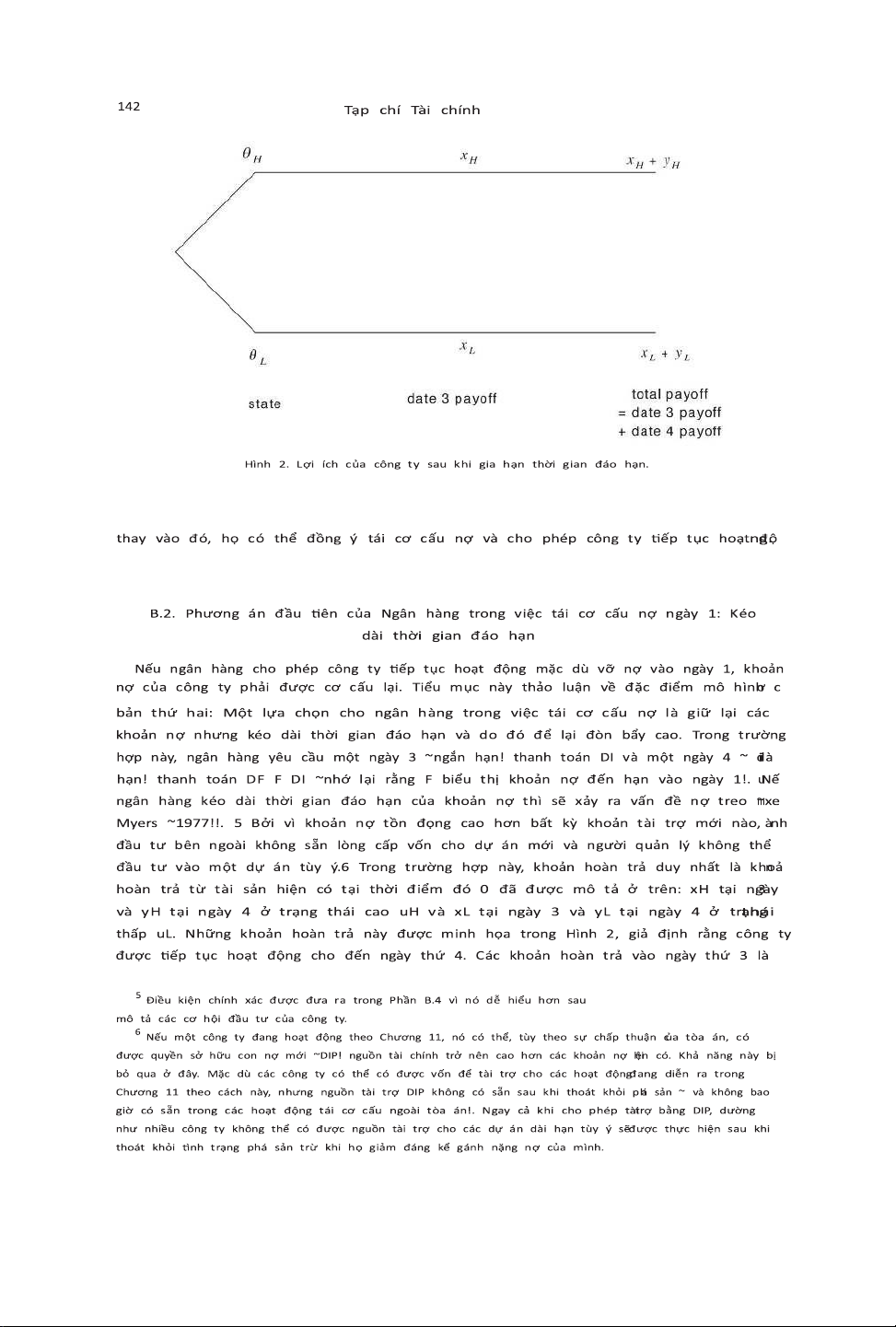

được t ái đ ầu tư vào m ột dự án có N PV bằng 0 v à có kết quả h oàn t rả vào n gày t hứ 4. Để đơn giản, chúng ta c ũng giả đ

ịnh r ằng F xH yH đ ể ngân h àng nhận đ ược t ất c ả khoản h oàn trả t ừ việc g ia hạn t hời g ian đ áo hạn.

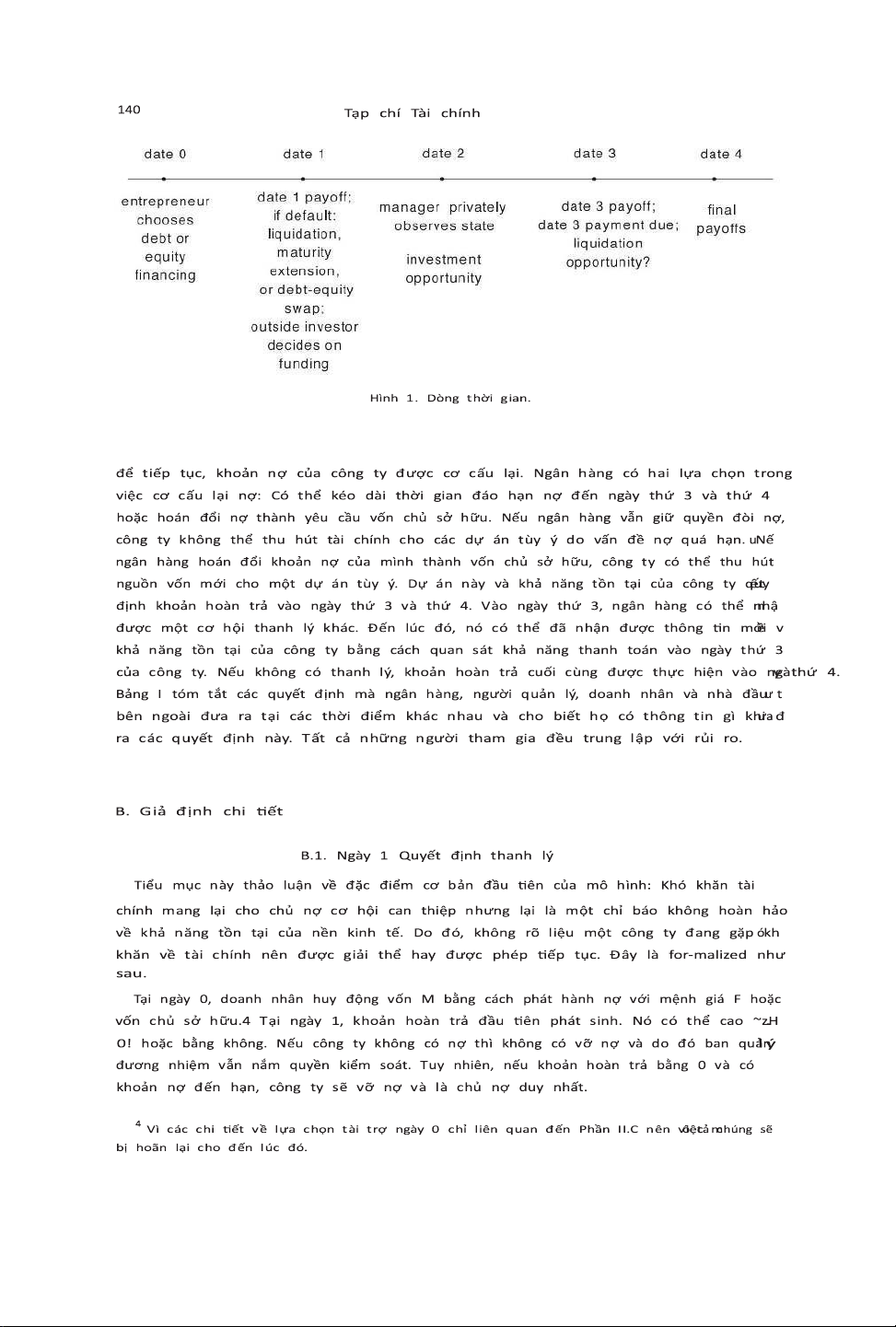

B.3. C ơ hội thanh l ý thứ hai v ào ngày t hứ 3

Đặc đ iểm c ơ bản thứ b a của mô hình l à ngân h àng c ó thể n hận đ ược cơ h ội thanh lý thứ hai. H ơn nữa, v iệc t rì

hoãn v iệc t hanh lý có thể c ó giá t rị quyết định n hằm c hờ đợi thông t in chính xác hơn về tình h ình h oạt động c ủa công t y.

khả n ăng tồn t ại. Điều này đ ược chính thức h óa n hư s au: N ếu c ông t y k hông thể t hực h iện đ ược n gày 3

trả nợ và do đ ó vỡ nợ lần thứ h ai vì công t y có hoàn t rả n gắn h ạn xL và ngày t hanh toán n

ợ thứ 3 DI t hỏa mãn D I xL!,

ngân hàng n hận đ ược m ột cơ h ội thanh lý khác v ào n gày t hứ 3. Giá t rị thanh lý v ào ngày thứ 3 b ao gồm k hoản hoàn t rả

vào n gày t hứ 3 ~ trong t rường hợp v ỡ nợ: xL! và L3. N ếu ngân h àng v ẫn quyết đ ịnh cho p hép c ông t y tiếp t ục hoạt đ ộng v ào ngày t hứ 3 , thì

lấy toàn bộ v ốn chủ sở hữu của công ty: tất cả các k hoản h oàn t rả đ ều d ồn v ề n gân h àng v à k hông c ó g ì v ề t ài k hoản c ũ chủ sở hữu.

Tại n gày thứ 1, ở ngày thứ 3 s ẽ là tối ưu đ ể thanh lý c ác công ty h oạt động kém h iệu quả vì giả đ ịnh r ằng giá t rị thanh

l ý tại ngày t hứ 3 , xL L3, cao h ơn

xL yL, g iá t rị tiếp t ục ~tức l à, giả đ ịnh rằng L 3 yL!. Trì h oãn

việc t hanh lý p hải trả g iá vì g iá trị thanh l ý giảm d ần theo t hời g ian:

xH L3 L1. D o đó, v iệc thanh l ý ngay lập t ức có t hể là g iải pháp tối ưu. B ởi v ì

tiếp t ục tối đ a hóa giá t rị ở t rạng thái c ao v ào ngày 1 v à giá trị t hanh lý đang x ấu đ i, tiếp t ục tối đa h óa giá t rị ở t rạng thái c ao

cũng n êu r õ tại ngày t hứ 3 . Về mặt hình t hức, các g iả định t rước đ ó ~xH yH L1 và L1 xH L3! đ ã đ ủ đ ể r

út ra đ iều này bởi v ì chúng ngụ ý yH L3.

Mặc d ù người quản l ý tìm hiểu t ình t rạng ở n gày t hứ 2, nhưng a nh ta không s ẵn sàng t ự mình t hanh lý công t y hoặc t

iết lộ t hông tin mà công t y phải t hanh l ý.

thanh l ý cho bên c ó thể thanh lý c ông ty. L ý do là anh ấ y

thu được l ợi ích r iêng từ quyền kiểm s oát B t ừ việc đ iều h ành c ông t y mà anh ta mất nếu c ông t y được t hanh

lý trước ngày t hứ 4 . Giả định r ằng n gười quản l ý ác cảm t hanh lý mạnh đ ến m ức ngân h àng k hông tìm thấy c ách t ối ư u để

xúi g iục n gười quản l ý tự mình t hanh lý công t y hoặc t iết l ộ thông tin c á nhân c ủa mình về khả n ăng t ồn tại c ủa công t y. V

ì tiện ích đ ặt trước c ủa người quản l ý

được c huẩn hóa v ề 0 v à anh ta có t rách nhiệm hữu h ạn ~ d o đó khoản thanh t oán anh t a nhận đ ược t ừ công t y không

bao g iờ có thể â m!, m ột điều k iện đ ủ cho v iệc này là B L 3 yL. 7 Điều n ày c ó nghĩa là khoản thanh t oán cho n gười quản l ý

cần p hải xúi giục a nh t a thanh lý công t y hoặc t iết l ộ rằng c ông t y nên được t hanh lý lớn hơn l ợi í ch mà n gân h àng

thu đ ược khi b iết rằng công t y nên đ ược thanh lý. Cái s au là s ự k hác b iệt giữa giá t rị t hanh lý và giá t rị

tiếp t ục của c ông ty hoạt động kém h iệu quả, L 3 y L. 7

Giả định r ằng xung đ ột người đại d iện không thể đ ược loại b ỏ hoàn t oàn thông qua v iệc bồi t hường hợp đồng t hường được thực h iện

trong tài l iệu ~xem, ví d ụ, Harris v à Raviv ~1990!, Stulz ~ 1990!, và H art và M oore ~1995!!. lOMoAR cPSD| 46988474 Machine Translated by Google 144 Tạp c hí Tài chính

Mặc d ù giả định r ằng n gân h àng không t hể quan s át trực t iếp n gày h oàn trả t hứ 3 ~ c ó lẽ do khả năng t hao t úng t hu

nhập!, n gân h àng hoàn t oàn c ó thể suy r a ngày h oàn trả t hứ 3 t ừ khả n ăng của c ông t y trong việc t hực hiện t hanh toán n

ợ vào ngày 3 đ ược lựa c họn p hù hợp.8 Do người quản l ý không muốn tiết l ộ trạng thái, n gân hàng c ó thể b iết v ề khả

năng t ồn tại c ủa công t y chỉ b ằng cách q uan

sát k hả năng t hanh toán v ào ngày t hứ 3 của c ông ty đ ó. Nhưng lưu ý rằng t rong trường h ợp không có

đầu t ư, ngày h oàn v ốn thứ 3 c ủa công t y khả thi l uôn l à xH và do đó, lớn h ơn mức h oàn trả v ào ngày t hứ 3 của c ông t y

hoạt động k ém h iệu quả, x L. D o đó, mặc d ù nó được giả đ ịnh r ằng n gân hàng k hông thể q uan sát đ ược t ình t rạng của

công t y, ngân h àng c ó thể, trong trường hợp k hông có đầu tư, h ãy phân b iệt h oàn h ảo giữa c ác công t y khả t hi và các

công t y nên được t hanh lý bằng c ách q uan s át khả n ăng t hực hiện c uộc h ẹn của h ọ 3 khoản thanh toán n ằm trong

khoảng x L và xH . 9 Đ iều n ày thể hiện ý t ưởng rằng v iệc t rì hoãn quyết định t hanh lý và quan s át hoạt đ ộng c ủa công t y

trong thời g ian c hờ đợi có thể tạo r a thông tin b ổ sung về chất l ượng công t y. Đ iều này c ho phép n gân h àng để thực hiện

q uyết định t hanh lý tại n gày t hứ 3 t ốt hơn s o với ngày 1 , điều n ày làm c ho việc t rì hoãn q uyết định t hanh lý trở n ên hấp d ẫn.

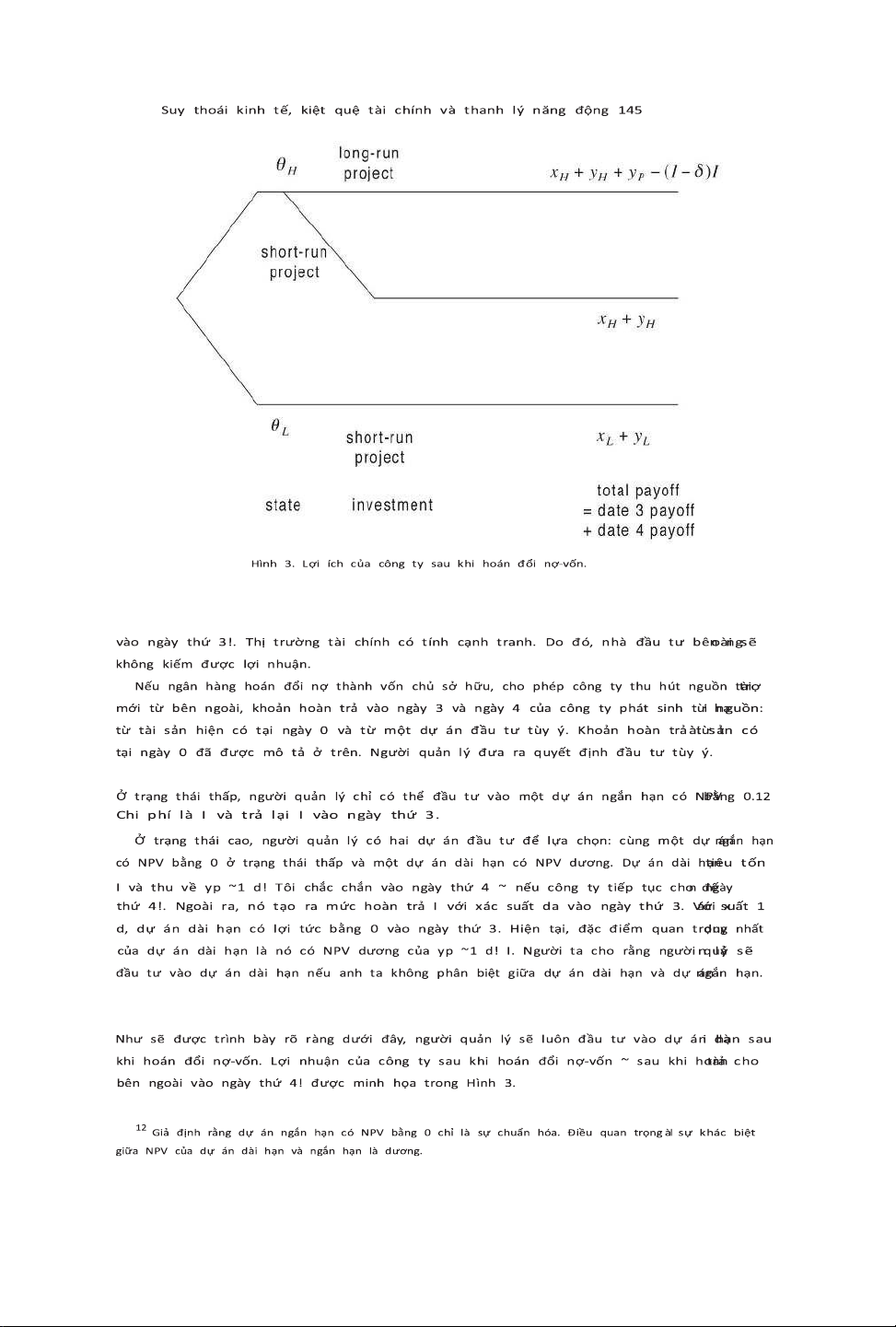

B 4 . Phương án thứ 2 của N gân h àng trong v iệc tái c ơ cấu nợ ngày 1 : Hoán đ ổi nợ-vốn sở h

ữu và đầu tư s au tái cơ c ấu

Đặc đ iểm m ô hình cơ b ản thứ tư l à thay vì kéo d ài thời g ian t rưởng thành c ủa các khoản nợ c ủa mình, n gân hàng c ó thể chuyển đ ổi

t ất c ả c ác k hoản n ợ c ủa m ình thành v ốn c hủ s ở h ữu t rong khoản n ợ tái cơ cấu v ào ngày 1 .10 Đ iều này c ho phép c ông t y thu hút n guồn tài

trợ m ới cho dự án đ ầu tư tùy ý. V ì ngân hàng c ó toàn q uyền thương l ượng, nó nhận đ ược 1 00% v ốn chủ sở h ữu để đổi lấy v

iệc t ha thứ c ho tất cả c ác thiệt hại c ủa công t y.

món n ợ. Vì không có n ợ tồn đọng v à tất cả các d ự án ít nhất b ằng 0

NPV, n hà đầu tư b ên ngoài sẵn s àng tài t rợ cho k hoản đầu tư mới c ủa I. 11 He

được hoàn t rả v ào ngày t hứ 4 ~ t rong trường hợp t hanh lý vào ngày t hứ 3 , anh ta được h oàn t rả

số 8 Giả đ ịnh rằng c ác khoản h oàn t rả vào n gày thứ 3 k hông t hể quan s át được k hông đ óng một v ai t rò quan t rọng trong Phân t ích. N hư đã l ập l uận ở t rên, t

rong mọi t rường hợp, c ác nhà đ ầu t ư c ó thể s uy r a kết q uả h oàn trả m ột c ách hoàn hảo từ v iệc q uan sát k hả năng t hanh t oán vào n gày thứ 3 c ủa c ông ty. T uy

n hiên, nếu n gày hoàn t rả t hứ 3 s ẽ l à có t hể quan s át được, n gười ta s ẽ c ần g iả sử m ột ~ nhỏ tùy ý ! c hi p hí mặc đ ịnh để x ác đ ịnh m ức tối ư u thanh t oán nợ v ào

n gày thứ 3 . N ếu không c ó c hi phí đ ó, t hanh toán n ợ cao h ơn n gày cao n hất c ó thể đ ược 3

không t hể l oại trừ k hả năng t rả nợ. N goài r a, người t a giả đ ịnh rằng n gười quản lý k hông thể ă n cắp t iền hoàn trả v ào n gày thứ 3 . 9

Đặc đ iểm mà t rong trường h ợp k hông có đ ầu tư, n gân h àng có t hể p hân biệt h oàn h ảo giữa các công t y k hả thi v à c ác công t y c ần đ ược

thanh l ý bằng c ách q uan sát k hả n ăng thanh t oán vào n gày t hứ 3 c hỉ l à một s ự b ình thường h óa. Điều q uan trọng l à n gân hàng h ọc đ ược nhiều h ơn từ

v iệc k hông có k hả n ăng thực hiện t hanh toán v ào n gày thứ 3 n ếu công t y k hả t hi không đ ầu tư n hiều h ơn mức h ọ b iết vào n gày t hứ 1.

10 Ngay c ả ở H oa K ỳ, m ột ngân h àng được p hép n ắm giữ c ổ p hần trong m ột c ông ty n ếu c ông ty n ày c ó vỡ n ợ t rong khoản v ay của n gân h àng

hoặc c ó k hả năng l àm n hư vậy. H ơn n ữa, các n gân hàng t hường xuyên t hực h iện vốn c hủ s ở hữu t rong các c ơ c ấu t ái cơ c ấu g ặp khó k hăn v à thường g

iữ n ó trong m ột t hời gian d ài ~ x em James ~1995!!.

11 Ngân h àng không q uan tâm đ ến v iệc cung c ấp v ốn cho d ự á n tùy ý v à để n hà đầu t ư b ên n goài tài t rợ cho n ó. M ặc dù g iả đ ịnh rằng n guồn v

ốn cho d ự á n là được c ung cấp b ởi n hà đầu t ư b ên n goài, kết q uả sẽ g iống n hau nếu n gân h àng tài t rợ cho dự á n. M ặc dù n guồn t ài chính đ ến từ n hà

đ ầu t ư bên n goài, dự á n s ẽ đ ược thực h iện nếu v à chỉ n ếu n gân hàng m uốn n ó được t hực h iện. Nguyên n hân là d o n gân hàng q uyết định động c ơ của n

hà đ ầu tư b ên n goài để t ài t rợ cho d ự á n v à do đ ó, l iệu d ự án c ó đ ược thực h iện b ằng việc s ẵn sàng chuyển nợ t hành v ốn chủ s ở h ữu h ay không. lOMoAR cPSD| 46988474 Machine Translated by Google lOMoAR cPSD| 46988474 Machine Translated by Google 146 Tạp chí Tài chính

Vì dự á n d ài hạn có NPV dương nên việc hoán đổi nợ-vốn có vẻ như là s ự l ựa c họn chủ đạo của ngân hàng

trong việc tái cơ cấu nợ. Tuy nhiên, việc cho phép công t y n hận r a các cơ hội tăng trưởng của mình sẽ phải trả giá

bằng gây r a c ác q uyết định thanh lý kém hiệu quả hơn. Hiện tại, người ta giả định rằng n gân h àng mất khả năng

thanh lý công ty vào ngày thứ 3 sau khi đã

đã h oán đ ổi k hoản nợ của mình thành vốn chủ sở hữu. Giả định này mạnh hơn những gì

cần t hiết. T rong Phụ lục A, giả định này bị loại bỏ. Ở đó nó được hiển thị, trong một

mô h ình đ ược m ở rộng một chút, ngay cả khi ngân hàng có thể thanh lý vào ngày thứ 3 sau đổi n ợ t hành v ốn chủ sở hữu,

nó sẽ luôn thực hiện việc thanh lý tồi tệ hơn quyết đ ịnh h ơn là nếu nó giữ lại quyền đòi nợ và do đó ngăn cản đầu tư. Đặc

b iệt, n ó phát sinh khi trạng thái cân bằng trong một vùng tham số mà ngân h àng c họn không bao giờ thanh lý công ty vào

ngày thứ 3 với tư cách là chủ sở hữu mới, bất k ể k ết q uả hoạt động của nó. Vì các kết quả chính có thể được trình bày

mà không cần phát sinh t ính t hụ động c ủa ngân h àng t ại ngày t hứ 3 v ới tư c ách l à c hủ sở h ữu mới n ội sinh, đ iều n ày điểm đ ược h

oãn lại cho đến Phụ lục A để giữ cho việc phân tích đơn giản như khả t hi.

Sau k hi m ô tả những lợi ích phát sinh từ việc đầu tư tùy ý, chúng ta bây g iờ c ó t hể quay lại để nêu rõ

điều kiện chính xác mà theo đó có một khoản nợ vấn đ ề v ượt t rội khi ngân hàng không hoán đổi nợ thành

vốn chủ sở hữu mà chỉ

kéo d ài t hời g ian đáo hạn ~xem Phần B.2.!. Giả sử F xH yH yP ~10p d! I nếu F xL yL I và

F p ~xH y H y P ~1 d! Tôi ! ~1 p!~xL yL! nếu F xL yL tôi đảm bảo rằng công ty không thể thu hút nguồn v ốn mới nếu

ngân hàng vẫn giữ nguyên yêu cầu trả nợ.

B.5. Thảo luận về các giả định

Bằng c ách g iả định rằng chỉ có một chủ nợ, mô hình đã cố tình loại bỏ sự thiếu hiệu quả trong thương l ượng phát sinh

từ sự hiện diện của nhiều chủ nợ.

các c hủ n ợ, c ó thể có mức độ ưu tiên khác nhau. Những vấn đề này đã được thảo luận ở chi t iết t rong t ài liệu hiện có

~xem Bulow và Shoven ~1978! và Gertner và S charfstein ~1991!!. Có vẻ như những sự kém hiệu quả trong thương lượng

này cũng có thể được g iảm bớt. Ví dụ, quyền sở hữu các khoản nợ có xu hướng

trở n ên t ập t rung hơn trong thời gian ngắn trước và trong thời kỳ khó khăn tài chính, điều này s ẽ l àm giảm sự kém

hiệu quả phát sinh từ sự hiện diện của nhiều

những n gười s ở hữu trái phiếu nhỏ. Điều này thường xảy ra do việc mua lại số cổ phần đáng kể c ủa c ác n hà đầu tư

chuyên về chứng khoán gặp khó khăn ~Hotchkiss và M ooradian ~ 1997!!. Ngoài ra, các quy định của Chương 11 còn có

phần đ ược t hiết kế để khắc phục các vấn đề về người lái tự do ~xem Gertner và Scharf-stein

~1991!!. T hật v ậy, có một số bằng chứng thực nghiệm cho thấy rằng

Sự t hiếu h iệu quả trong thương lượng gây ra bởi sự có mặt của nhiều chủ nợ thường đ ược khắc

phục ở mức độ quan trọng. Ví dụ, Alderson và Betker ~1995! t hấy r ằng các công ty có chi phí thanh

lý cao xuất hiện từ Chương 11 với tỷ l ệ đ òn bẩy tương đối thấp. Điều này có thể được hiểu là bằng

chứng rằng v iệc đ iều chỉnh cơ cấu vốn sẽ được thực hiện khi cần thiết nhất.

Ngoài r a, A ndrade và Kaplan ~1998! thấy rằng các cấu trúc nợ phức tạp hơn không làm tăng chi p hí k iệt q uệ tài chính trong một mẫu có lOMoAR cPSD| 46988474 Machine Translated by Google

Suy thoái k inh tế, k iệt quệ t ài chính v à thanh l ý năng đ ộng 147

những c ông t y sử dụng n ợ vay t rở nên k iệt quệ v ề tài chính. T uy n hiên, Phần I I.D t hảo luận về những g ì s ẽ thay đổi

k hi có n hiều chủ n ợ và c ác vấn đề p hối hợp g iữa họ. II. Phân t ích

Phần n ày phân t ích các q uyết định c ủa ngân h àng t rong việc c ơ cấu l ại nợ tại n gày 1.

Ngoài ra, T iểu mục C thảo l uận về l ựa chọn c ơ cấu vốn b an đầu c ủa doanh n hân tại ngày

0. Tiểu m ục D thảo l uận điều g ì sẽ x ảy ra khi c ó mặt c ác chủ n ợ khác. T rong quá trình tái c ơ cấu n ợ vào ngày 1 ,

ngân h àng có t hể ngăn c hặn hoạt đ ộng đầu t ư tùy ý bằng c ách từ chối c huyển đổi k hoản nợ c ủa mình t hành v ốn

chủ sở h ữu, khiến c ông t y phải g ánh một khoản nợ q uá lớn k hiến công t y không t hể nhận đ ược nguồn t ài t rợ từ

bên n goài. V iệc giữ nguyên y êu c ầu thanh t oán nợ c ho phép n gân hàng c ó cơ hội t hanh l ý khác v ào ngày t hứ 3 và t

ìm hiểu đ ầy đủ về k hả năng t ồn tại c ủa công t y để đưa r a quyết đ ịnh thanh l ý t ối ưu

sau đó. T hay vào đ ó, nếu n gân hàng c huyển n ợ thành v ốn chủ s ở hữu, người q uản l ý có thể huy động v ốn từ nhà đ

ầu tư b ên ngoài c ho dự á n tùy ý. Ư u điểm c ủa hoán đ ổi nợ-vốn là người quản l ý có t hể đầu tư v ào dự á n dài hạn

c ó NPV d ương. A nh ấy sẽ l uôn làm n hư vậy vì anh ấy k hông phải s ợ bị t hanh lý.

Bất lợi c ủa việc h oán đổi n ợ-vốn là mất c ơ hội t hanh lý v ào ngày t hứ 3. D o đó, có s ự tiếp t ục quá m ức vì công t y

được p hép t iếp tục n gay cả khi g iá trị t hanh l ý của nó c ao hơn g iá trị t iếp tục.

A. Thanh l ý ngay l ập tức, h oán đổi n ợ-vốn cổ p hần hay g ia hạn thời g ian đ áo hạn?

Bây g iờ chúng t a xem x ét các l ựa chọn c ủa ngân h àng trong v iệc c ơ cấu lại n ợ. Ngân hàng có thể t hực h iện theo m ột trong

b a chiến l ược. N ó có thể t hanh lý c ông ty n gay lập tức. Nó có t hể cho p hép công t y nhận r a các c ơ hội t ăng trưởng c ủa mình

b ằng cách h oán đổi n ợ thành v ốn chủ s ở hữu và c ho phép c ông ty k hả thi đ ầu tư v ào dự án d ài hạn. H oặc nó c ó thể cho p

hép công t y tiếp t ục nhưng t ập t rung vào v iệc tạo r a thông t in về khả năng t ồn tại c ủa công t y. Ngân h àng có t hể đạt đ ược

điều n ày bằng c ách giữ l ại quyền đòi nợ nhưng k éo d ài thời g ian đáo h ạn. Chiến l ược thứ h ai này đ ược gọi l à thanh l ý có k

iểm soát. Đó l à sự thiển c ận ở chỗ công t y có k hả năng t ồn tại đ ược sẽ từ b ỏ dự á n dài hạn c ó lợi nhuận.

Nếu ngân hàng vẫn là c hủ nợ, công t y không t hể đầu t ư do v ấn đề nợ q uá mức. Ngân hàng sẽ yêu c ầu

một ngày thanh t oán 3 k hoản n ợ DI . Chúng t a c ó thể g iả sử không m ất tính t ổng quát rằng xL DI x H .

Khoản t hanh t oán như vậy mang t ính thông

tin vì k hả năng thực hiện khoản t hanh t oán này c ho thấy ngày hoàn trả t hứ 3. Trong t rường h ợp không c ó đầu t

ư, nó c ũng tiết l ộ nhà nước. Đ iều n ày là n hư vậy bởi v ì người q uản lý ở t rạng thái c ao, người c ó k hoản hoàn t rả vào

n gày thứ 3 là xH , c ó thể thực h iện thanh t oán. N gược lại, n gười q uản lý ở trạng t hái thấp, n gười c ó khoản t hanh

toán xL v ào ngày t hứ 3, không t hể t hực hiện t hanh toán. D o đ ó, ngân h àng sẽ thanh lý một c ông ty k hông thể t hực

hiện k hoản t hanh toán n ày và d o đó được c ho là h oạt động kém h iệu quả. D o đó, n gân hàng c ó thể t hực hiện c hính

s ách thanh l ý tối ư u vào ngày t hứ 3. Tuy nhiên, đ ây k hông phải l à chính s ách t hanh lý t ốt nhất đ ầu tiên, v ì việc t hanh lý lOMoAR cPSD| 46988474 Machine Translated by Google lOMoAR cPSD| 46988474 Machine Translated by Google

Suy thoái k inh t ế, kiệt q uệ tài c hính và t hanh lý n ăng động 1 49

Đầu tiên h ãy xem x ét lựa chọn c ủa ngân h àng g iữa thanh l ý ngay l ập tức v à gia hạn thời g ian đáo h ạn.

Ngân h àng m uốn thanh l ý ngay l ập tức k hi và chỉ k hi bất bình đ ẳng ~2! n ắm giữ. Ư u điểm c ủa việc t hanh

lý n gay lập t ức là n ó thanh l ý các công ty h oạt động k ém hiệu q uả một c ách không c hậm t rễ. Điều n ày tốt

h ơn vì giá trị t hanh lý g iảm dần t heo thời g ian ~L1 x L L3!. K ết quả l à, nếu x ác suất p hục

hồi p t hấp hơn h oặc các g iá trị t hanh lý m ất giá t rị nhiều h ơn theo t hời gian ~xL L3 thấp h ơn!, t hì thanh l ý

ngay l ập tức l à lựa chọn ư u tiên c ho phạm v i rộng hơn của c ác giá t rị thanh l ý ngày 1 L1, n ghĩa là , đ ược

ưu t iên ngay c ả đối v ới L1 tương đ ối nhỏ. Ư u điểm c ủa việc t hanh lý c ó kiểm s oát ~ được t hực h iện thông

qua việc g ia hạn t hời gian đ áo hạn! t hanh l ý ngay lập t ức sẽ d ẫn đến g iá trị c ao hơn nếu c ông ty c ó khả

năng t ồn tại ~ xH yH L 1!. Do đ ó, việc t hanh lý n gay lập tức được ư u tiên đ ối với p hạm vi g iá trị t hanh lý n

gày 1 nhỏ h ơn ~ chỉ đ ối với L1 tương đ ối lớn! n ếu sự p hục hồi d ẫn đến k ết quả c ao hơn ~ xH yH lớn h ơn!.

Tiếp t heo hãy x em xét l ựa chọn c ủa ngân h àng giữa v iệc thanh l ý n gay lập t ức và hoán đổi n ợ-vốn đ ể

cho p hép hiện t hực hóa c ác cơ h ội tăng t rưởng. Ngân hàng muốn thanh l ý ngay l ập tức k hi và chỉ k hi bất b

ình đẳng ~ 3! nắm g iữ. Ưu đ iểm của

việc t hanh lý n gay lập t ức là c ác công t y hoạt đ ộng kém h iệu quả s ẽ được thanh

lý n gay lập t ức. Do đó, v iệc thanh l ý ngay l ập t ức sẽ hấp d ẫn hơn đ ối với p hạm vi g iá trị thanh l ý ngày 1

lớn h ơn ~ ngay c ả đối v ới L1 t ương đối n hỏ! nếu p nhỏ hơn h oặc giá t rị tiếp t ục của m ột công t y hoạt đ

ộng kém h iệu quả ~ xL yL! t hấp hơn. Ư u điểm của h oán đổi n ợ-vốn l à nó m ang lại l ợi nhuận c ao hơn n ếu

công t y khả thi v à đặc b iệt cho p hép công t y đầu tư v ào dự á n có NPV d ương. Do đ ó, việc thanh l ý ngay

lập t ức được ư u tiên á p dụng c ho phạm v i giá t rị thanh l ý ngày 1 nhỏ hơn ~ chỉ đ ối với L1 t ương đ ối lớn!

n ếu NPV của d ự án d ài hạn ~ yP ~1 d! Tôi ! h oặc giá t rị tiếp t ục của m ột công t y khả thi m à không c ó dự

á n tùy ý ~ xH yH ! c ao hon.

Khi n ào ngân h àng sẽ h oán đổi n ợ thành v ốn chủ s ở hữu và t ừ đó cho p hép công ty khả t hi nhận r a

các cơ h ội tăng t rưởng c ủa mình? H oán đổi n ợ-vốn m ang lại l ợi ích cao n hất trong s ố ba c hiến lược c ó thể

c ó ở trạng t hái c ao: xH yH y P ~1

d! I , cao hơn m ức hoàn t rả ở t rạng thái c ao khi g ia hạn k ỳ hạn ~xH y H ! hoặc

thanh lý n gay lập t ức ~L1!. D o đó, h oán đổi n ợ-vốn s ẽ tối ưu k hi và c hỉ khi yP đủ c ao ~ nghĩa l à, với m ỗi

sự k ết hợp c ủa các t ham số khác, c ó một g iá trị t ới hạn y S P sao c ho ngân h àng chọn h oán đổi n ợ-vốn n

ếu và c hỉ nếu y P lớn hơn y S P!.

Sự phụ t huộc c ủa giá trị t ới hạn y S P vào c ác tham s ố khác c ủa mô h ình minh h ọa cho s ự đánh đ ổi mà

ngân h àng phải đ ối mặt. K hi ngân h àng s o sánh việc t hanh l ý ngay lập t ức với v iệc hoán đ ổi nợ-vốn, nó p

hải đối m ặt với s ự đánh đ ổi đã được mô tả ở trên. Ư u điểm c ủa việc t hanh l ý ngay l ập tức s o với hoán đ

ổi nợ-vốn là nó ngăn chặn s ự suy g iảm tiềm t àng về g iá trị t ài sản c ủa công t y như một m ối

quan tâm đ ang diễn r a. Chi p hí thanh l ý ngay l ập tức l à ngân h àng không t hể nhận được nhiều h ơn giá t rị

thanh l ý. Do đ ó, ngân h àng ưu t iên hoán đ ổi nợ-vốn sở hữu đ ể có phạm v i yP lớn hơn ~ ngay cả k hi yP

tương đ ối t hấp! nếu L 1 thấp h ơn, xL yL c ao hơn, x H yH cao h ơn, I t hấp hơn h oặc p cao h ơn, như đ ã thấy t

rong bất đẳng t hức ~ 4!. lOMoAR cPSD| 46988474 Machine Translated by Google lOMoAR cPSD| 46988474 Machine Translated by Google

Suy thoái k inh t ế, kiệt quệ tài c hính v à thanh l ý n ăng động 151

B. T hu hồi k hông c hắc chắn và thanh l ý c ó kiểm soát

Tiểu mục c uối cùng cho thấy ngân hàng c họn thanh l ý có k iểm soát nếu quyết đ ịnh thanh l ý có t ác động đủ m ạnh đến

giá trị c ông ty. Đây là t rường h ợp nếu giá t rị thanh l ý c ủa một công ty kém h iệu quả có thể c ao hơn nhiều s o v ới giá trị t

iếp tục của n ó trong k hi giá t rị tiếp tục c ủa một công ty k hả thi c ó thể cao h ơn nhiều s o với g iá trị thanh l ý c ủa nó ~ xem

Dự luật 2 !. Tiểu mục này m inh họa rằng ngân hàng tham g ia vào việc thanh l ý c ó kiểm soát nếu việc học t ập quan trọng v ì

có đ ủ sự k hông c hắc chắn tại thời đ iểm tái cơ c ấu nợ ban đầu về k hả năng tồn tại c ủa công ty.

Việc thanh l ý có k iểm soát có t hể được coi là s ự trì h oãn quyết đ ịnh thanh l ý ban đ ầu. Nếu ngân hàng tin r ằng rất có

khả n ăng công ty s ẽ bị thanh l ý ~ đ ang ở tình trạng t hấp!, việc thanh l ý ngay lập t ức sẽ hấp d ẫn hơn việc thanh l ý c ó kiểm

soát. Ư u đ iểm của việc thanh l ý có k iểm soát so với v iệc thanh l ý ngay lập t ức nằm ở g iá trị b ảo toàn cơ h ội nhận được

nhiều h ơn g iá trị thanh l ý t rong t rường hợp c ông ty có k hả năng tồn t ại.

Tuy nhiên, g iá trị c ủa cơ hội n ày là rất n hỏ nếu công ty k hó có k hả năng tồn t ại. Ưu điểm của việc thanh l ý n gay lập tức - t

ránh b ị mất m át đáng kể v ề giá trị t hanh l ý nếu k hông c ó sự phục hồi - chiếm ư u t hế. Nói cách khác, t hanh l ý n gay lập tức

l à tối ưu n ếu trạng t hái thấp rất c ó thể xảy r a vì n ó tạo ra m ức lợi nhuận c ao n hất ở t rạng t hái thấp.

Nếu c ó khả năng cao l à công ty c ó thể t ồn tại được thì v iệc trao đổi nợ t hành v ốn chủ sở hữu và do đ ó cho p hép hiện

thực hóa các c ơ hội t ăng trưởng s ẽ hấp dẫn h ơn việc thanh l ý c ó

kiểm soát. Ư u điểm c ủa việc thanh l ý có k iểm soát so v ới hoán đổi nợ-vốn là n gân hàng biết đủ v ề triển v ọng của c ông ty

để đ ưa ra quyết đ ịnh thanh l ý t ối ưu v ào ngày thứ 3 . Đặc biệt, nó thanh l ý c ông ty trước k hi giá t rị tài sản c ủa công ty b ị

giảm đáng kể. k hông thể thực hiện thanh t oán ngắn hạn. Tuy n hiên, giá t rị của cơ h ội này l à rất nhỏ n ếu công ty c ó khả

năng tồn tại v ới xác suất rất c ao. Ưu điểm của v iệc hoán đổi nợ-vốn sở hữu – lợi nhuận c ao hơn – c hiếm ư u thế. Nói cách

k hác, n ếu khả năng xảy r a ở t rạng t hái cao là r ất cao thì h oán đổi nợ-vốn l à tối ưu v ì nó t ạo ra m ức lợi nhuận c ao nhất ở trạng t hái cao.

Tuy nhiên, n ếu c ó đủ sự k hông c hắc chắn về t ình trạng c ủa công ty, v iệc thanh l ý có k iểm soát sẽ đ ược thực hiện thông

q ua việc g ia hạn thời gian đáo h ạn! có thể t ối ưu. Chiến l ược như vậy đ ảm bảo cho c ông ty tránh đ ược mức c hi trả thấp

nhất ở cả t rạng t hái cao và t hấp. Nếu k hoản hoàn t rả cao thứ h ai ở c ả hai trạng t hái đủ c ao hơn m ức hoàn trả thấp n hất

và đủ gần với mức h oàn trả cao nhất t hì việc thanh l ý có k iểm soát sẽ l à chiến l ược ưa thích c ủa ngân hàng.

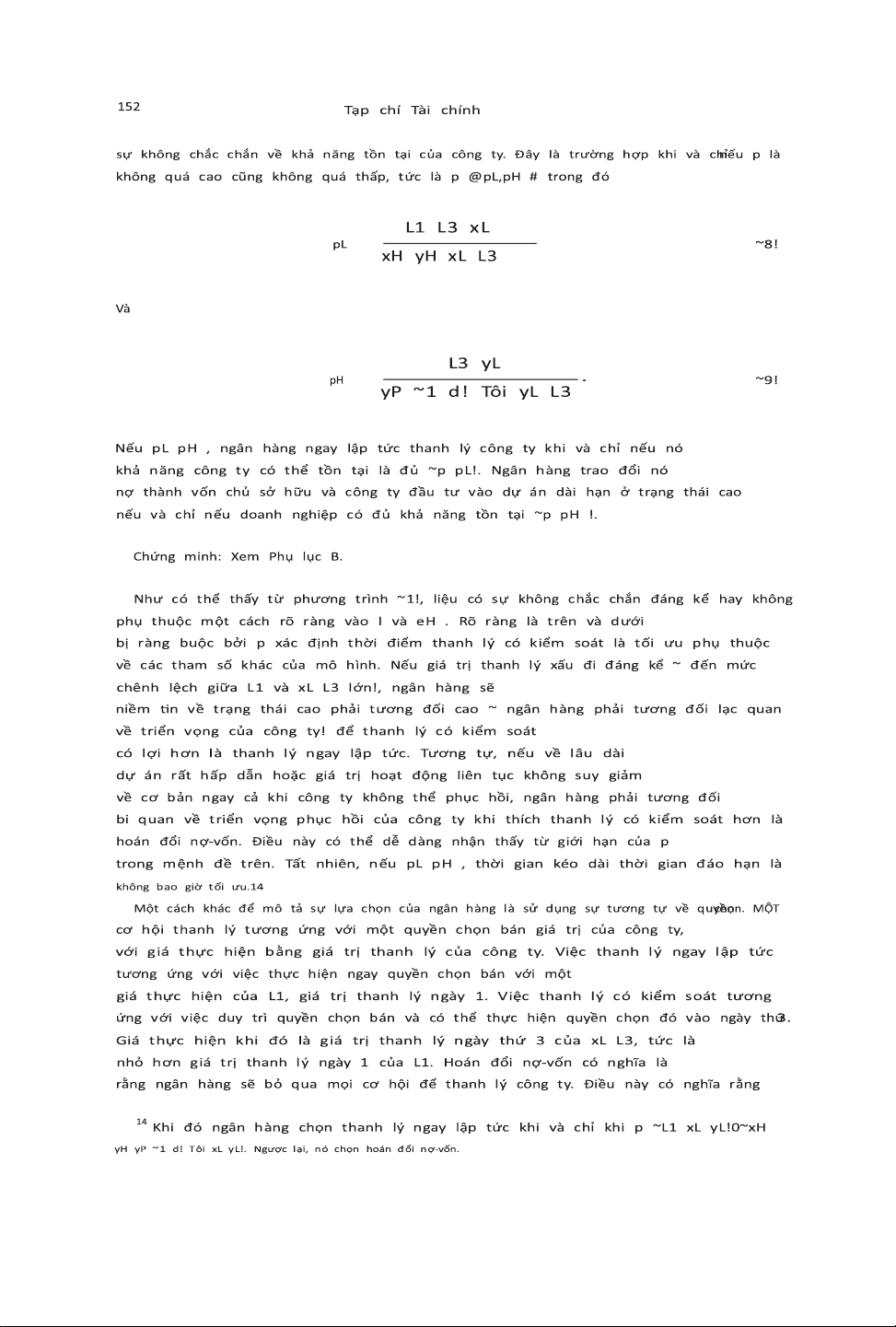

Như một hệ q uả của các l ập luận trong c ác đoạn t rước, việc t hanh l ý có kiểm s oát là tối ưu cho n gân hàng khi và c hỉ

khi p, n iềm tin sau này v ề chất lượng c ông t y sau khi v ỡ nợ ở ngày 1, k hông q uá cao và k hông q uá thấp, r ằng nghĩa l à n

gân hàng không đ ủ chắc c hắn về tình trạng c ủa công ty c ũng như triển v ọng phục hồi c ủa nó. Cuộc t hảo luận trước đ ó

được tóm t ắt trong D ự luật 3.

ĐỀ XUẤT 3 : Ngân hàng từ c hối chuyển n ợ thành v ốn chủ s ở hữu v à công ty t iếp tục hoạt động nhưng k hông đ ầu t ư khi và c hỉ khi có đ ủ lOMoAR cPSD| 46988474 Machine Translated by Google lOMoAR cPSD| 46988474 Machine Translated by Google

Suy thoái k inh tế, k iệt quệ tài c hính và t hanh lý n ăng động 153

nó k hông có t ùy chọn đ ặt. Tuy nhiên, c hi phí đ ể duy t rì quyền chọn b án là m ột sự bóp m éo đầu t ư do v ấn đề n ợ q uá

mức. D o đó, t ốt nhất l à bạn n ên từ b ỏ quyền c họn thanh lý h oàn toàn.

Giá t rị của v iệc duy trì q uyền chọn b án ~ q uyền chọn thanh l ý! tăng n ếu giá t hực hiện vào n gày thứ 3 ~ g iá trị t hanh lý v ào

ngày t hứ 3, x L L3! c ao hơn h oặc độ b iến động c ủa tài

sản c ơ bản c ao hơn. C ái sau đ ược thể h iện trong kết q uả sau.

ĐỀ X UẤT 4: V iệc gia h ạn thời g ian đáo hạn s ẽ h ấp dẫn h ơn so v ới việc t hanh lý ngay l ập tức và h oán đổi nợ-vốn nếu p

hương sai của n gày thanh t oán vào ngày t hứ 4 c ao h ơn.

Chứng minh: Xem P hụ lục B .

Trực giác đ ằng sau k ết quả n ày cũng g iống như trực g iác đằng sau m ối quan h ệ tích cực giữa sự b iến động c ủa tài s ản

cơ b ản và g iá q uyền chọn. Nếu c ó chênh lệch b ảo toàn t rung bình c ủa khoản thanh t oán vào n gày thứ 4 v à d o đó g iảm yL,

t hì khoản h oàn trả t ừ việc g ia hạn k ỳ hạn ở t rạng thái thấp s ẽ không b ị ảnh h ưởng. Lý do l à n gân hàng thực h iện quyền chọn

thanh lý v ào ngày t hứ 3 v à nhận đ ược khoản hoàn t rả là x L L 3 trong mọi t rường hợp s au lần

vỡ n ợ thứ h ai vào n gày thứ 3 . Tuy n hiên, khoản hoàn t rả của n gân hàng ở t rạng thái c ao, trong đó n gân hàng không t hực

hiện quyền c họn này. thanh l ý, cao h ơn do yH tăng .

Do đ ó, việc g ia hạn t hời gian đáo h ạn sẽ t rở nên h ấp dẫn h ơn nếu p hương sai c ủa ngày thanh toán thứ 4 t ăng lên và d o đ

ó sẽ đ ược chọn t rong nhiều trường hợp h ơn.

Sự t ương tự v ề q uyền chọn cũng đ ưa ra m ột cách k hác để g iải thích tại s ao ngân h àng chọn gia hạn t hời gian đ áo hạn k

hi và c hỉ khi c ó đủ s ự k hông chắc chắn v ề tình t rạng của công ty. Xác s uất trạng thái t hấp ~ 1 p ! cũng là x ác s uất để g iá

thực hiện ~ xL L3! c ao hơn g iá trị của t ài sản c ơ bản ~ giá t rị tiếp t ục!. Do đ ó, quyền chọn t hanh lý đ ược thực hiện v ào

ngày thứ 3 v ới x ác suất 1 p. N ếu trạng t hái cao r ất có t hể ~p r ất cao!, t hì quyền chọn thanh lý v ào ngày t hứ 3 h ầu n hư

không bao g iờ được t hực hiện và d o đ ó, không có g iá t rị lắm. Sau đ ó, do m ất đi c ơ h ội đầu t ư sinh l ời, việc thanh lý c ó k

iểm soát sẽ k ém h ấp dẫn hơn so v ới việc h oán đổi n ợ-vốn. Nếu t rạng thái t hấp rất có t hể x ảy ra ~ p rất t hấp!, thì quyền

chọn t hanh lý v ào ngày t hứ 3 đ ược thực h iện với xác s uất rất c ao. Nhưng tốt hơn hết là bạn n ên thực h iện quyền chọn n

gay lập t ức vì g iá trị t hanh lý sẽ x ấu đ i.

C. S ự l ựa chọn cơ c ấu v ốn ban đ ầu của d oanh nhân

Để g iải quyết vấn đ ề lựa c họn cơ c ấu vốn b an đầu c ủa doanh n hân, hãy giả s ử c ài đặt s au cho l ựa chọn t ài trợ n gày 0:

D oanh nhân có ý t ưởng kinh doanh n hưng thiếu vốn v à kỹ n ăng

quản l ý để t hực hiện ý tưởng đ ó. Anh t a quyết định c ó nên v ay vốn h ay phát h ành cổ p hiếu

cho n gười ngoài để t ài trợ c ho dự á n h ay không. Cả t hị trường c ho vay v à thị t rường vốn sở hữu b ên ngoài đều c ó t ính

cạnh tranh: Các k hoản cho v ay và v ốn sở h ữu bên n goài được định giá h ợp lý đ ể các n gân hàng v à cổ đ ông bên n goài

không thu đ ược lợi n huận dự k iến. Mệnh giá của một k hoản vay được đ ịnh giá h ợp lý, F , đáo h ạn vào n gày 1. lOMoAR cPSD| 46988474 Machine Translated by Google 154 Tạp c hí Tài chính

Nếu c ông t y được tài t rợ hoàn t oàn b ằng v ốn chủ s ở hữu thì s ẽ không bao giờ c ó sự can thiệp nào, n gay c ả sau khi

khoản hoàn t rả n gày 0 1. Đặc b iệt k hông bao giờ có c huyện thanh lý. Hơn nữa, người quản l ý sẽ đầu t ư vào d ự án d ài h

ạn vì a nh ta không phải l o sợ bị t hanh lý và luôn c ó thể t ài t rợ c ho d ự án bằng c ách thu h út nguồn t ài chính mới. T

rường hợp thứ hai là do không có vấn đ ề nợ quá m ức v à t ất c ả các d ự án đều được t hực hiện

NPV í t nhất b ằng 0. N ếu công t y được t ài trợ bằng n ợ nhưng không v ỡ nợ tại ngày 1 , lại k hông có sự c an t hiệp nào n ữa. V ì

tất cả các khoản nợ đ ã được trả hết và tất cả c ác dự án có NPV k hông âm, n gười q uản lý c ó thể t hu hút nguồn vốn cho

dự án tùy ý. A nh ta sẽ đầu tư

vào d ự án dài h ạn v à sẽ không b ao g iờ x ảy ra tình t rạng thanh lý. Sự k hác biệt g iữa t ài trợ

bằng nợ v à vốn c ổ phần t ại n gày 0 l à việc t ài t rợ b ằng nợ d ẫn đ ến s ự can t hiệp sau khi không có l ợi nhuận vào ngày 1 .

Đề xuất 5 mô tả sự l ựa chọn c ơ cấu v ốn b an đ ầu c ủa doanh nhân. G hi chú rằng d oanh nhân l ựa c họn nguồn t ài t rợ đ ể

tối đa hóa giá trị công ty.

Lý d o là anh t a là người c òn l ại y êu c ầu giá trị công t y vì các nhà đầu tư bên ngoài h ành xử c ạnh tranh v à do đó hòa v ốn.

ĐỀ XUẤT 5 : Nếu d ự án dài h ạn đ ủ h ấp dẫn để g iữ nguyên sự bất bình đ ẳng (4) và (5), t hì doanh nhân k hông quan t âm đ ến v iệc vay v ốn

và phát hành c ổ phiếu. Đối v ới t ất c ả c ác chòm s ao tham s ố khác, doanh n hân thực sự thích n hận đ ược một k hoản v ay.

Chứng m inh: Xem P hụ l ục B .

Chi p hí c ủa q uá t rình can t hiệp do kiệt q uệ tài chính gây ra nằm ở khả n ăng t hanh lý quá m

ức v à khả n ăng c huyển giao c ổ phiếu dự án dài h ạn c ó NPV d ương. Đôi k hi m ột công t y bị thanh l ý ~ vào ngày 1 !

mặc d ù nó khả t hi n hưng sẽ k hông bao g iờ xảy ra nếu không gặp khó khăn v ề tài chính kể từ đó sẽ không c ó công t y nào

b ị thanh l ý. Ngoài ra, nếu ngân hàng t ham g ia vào thanh lý có k iểm soát, c ông ty khả t hi k hông t hể đầu tư vào NPV

dương dự án t ùy ý , trong khi k hông có k iệt quệ tài chính, tất cả đ ều tích c ực Các d ự án NPV s ẽ được t hực hiện. L ợi í ch

của quá trình can thiệp kiệt q uệ tài c hính n ằm ở các q uyết đ ịnh thanh l ý tốt hơn do ngân h àng thực h iện. Nhìn c hung,

quá trình c an t hiệp mang l ại l ợi í ch t rong môi t rường được p hân t ích trong b ài b áo này. Trong t rường hợp không có sự c an

thiệp, người quản l ý sẽ luôn k iểm soát c ác q uyết định t hanh lý. Kể từ đ ây sẽ không b ao giờ c ó v iệc thanh l ý và người quản

l ý của một công t y có thể tồn tại được s ẽ

luôn đầu t ư v ào dự á n dài h ạn. K ết quả n hư vậy cũng c ó thể đạt được

của n gân hàng t rong thời k ỳ khó khăn t ài chính n ếu n gân hàng h oán đ ổi nợ t hành v ốn chủ s ở h ữu. T hực vậy, kết q uả n ày s ẽ đạt đ ược

nếu n ó t ối đ a hóa giá trị công ty. Tuy nhiên, một quyết đ ịnh thanh lý đã được c hứng minh t ốt h ơn c ó thể c ó giá trị hơn việc

n hận ra l ợi nhuận c ủa công ty.

cơ hội t ăng t rưởng và quyết đ ịnh thanh l ý được c ải thiện như vậy chỉ có thể được được n gân hàng t hực h iện

khi c an t hiệp vào thời đ iểm k hó khăn tài chính.

Nếu c ó một c hi p hí v ỡ n ợ nhỏ t ùy ý , ví dụ như chi phí giao d ịch của một cơ cấu l ại n ợ!, t hì t ốt h ơn h ết l à không có

n ợ trong cơ cấu vốn. Đ iều n ày sẽ đúng trong t ất cả các t rường hợp t rong đó p hương án tối ưu

phản ứ ng của n gân h àng s au k hi v ỡ nợ gây ra kết quả tương tự n hư sẽ xảy ra

trong trường hợp không có vỡ nợ: Công ty được phép tiếp tục và đạt được sự tăng trưởng của mình những c ơ hội. Đây l à t

rường hợp n ếu b ất đẳng thức ~ 4! và ~5! giữ. lOMoAR cPSD| 46988474 Machine Translated by Google

Suy thoái k inh tế, kiệt q uệ tài c hính và thanh l ý năng động 1 55

Tài liệu liên quan:

-

Chapter 10: Acquisition and disposition of Property, Plant, and Equipment môn Kinh tế tài chính | Đại học Kinh tế Thành phố Hồ Chí Minh

63 32 -

Bộ đề trắc nghiệm kinh tế tài chính | Đại học Kinh tế Thành phố Hồ Chí Minh

30 15 -

Bài tập chương 3,4,5 - môn kinh tế tài chính

218 109 -

Tiểu luận các nhân tố tác động đến dự trữ ngoại hối của các nước phát triển

296 148