Tài liệu thực tế - Vận hành dịch vụ Logistics | Trường Đại học Thủ đô Hà Nội

Sơ lược công ty: Tổng công ty cổ phần Bia – Rượu – Nước giải khát Sài Gòn (SAB) có tiền thân là một xưởng bia nhỏ do người Pháp thành lập vào năm 1875. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Vận hành dịch vụ Logistics 54 tài liệu

Trường: Trường Đại học Thủ đô Hà Nội 761 tài liệu

Tác giả:

Preview text:

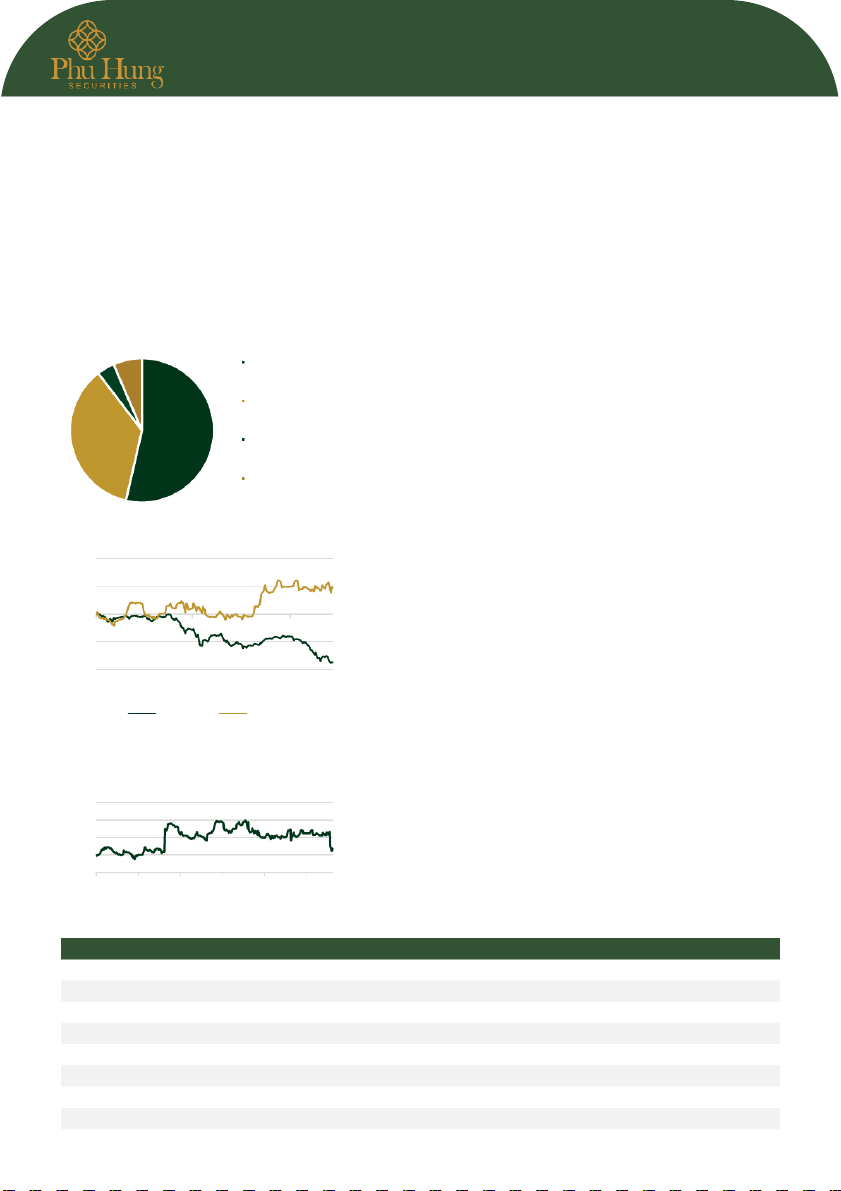

Tổng công ty Bia - Rượu -

Nước giải khát Sài Gòn Mã CK: S AB Sà : n HSX/Việt Nam Ngành: F&B

Đổi mới để cạnh tranh GIỮ [+4%]

Ngày cập nhật: 31/10/22

Sơ lược công ty: Tổng công ty cổ phần Bia – Rượu – Nước giải khát Sài Giá hợp lý

191,900 VND Gòn (SAB) có tiền thân là một xưởng bia nhỏ do người Pháp thành lập Giá hiện tại

185,300 VND vào năm 1875. SABECO hoạt động chính trong ngành sản xuất bia và

THÔNG TIN CỔ PHIẾU

các loại nước giải khát. SABECO hiện có 26 nhà máy với tổng công suất CP đang lưu hành (triệu)

641.28 sản xuất đạt trên 2,2 tỷ lít bia/năm. Free oat (triệu)

70.54 Dự phóng: Chúng tôi kỳ vọng doanh thu của công ty trong năm 2022 Vốn hóa (tỷ VND)

120,561 sẽ đạt 33,400 tỷ VND (+32.3% YoY) bởi sự hồi phục trong tiêu thụ rượu

KL GDTB 3 tháng (cổ phiếu)

37,400 bia sau thời gian giãn cách xã hội cùng với sự kiện World Cup sắp diễn Sở hữu nước ngoài (%)

62.7% ra trong năm. Lợi nhuận sau thuế có thể đạt 5,424 tỷ VND (+1.3% YoY),

Ngày niêm yết đầu tiên

06/12/2016 biên lợi nhuận gộp nhiều khả năng cải thiện 2.2 điểm phần trăm khi giá CƠ CẤU CỔ ĐÔNG

lúa mạch và nhôm tăng cao trong năm và công ty đã chốt giá nguyên

liệu cho nguyên năm 2022. 6.48% 3.93% Công ty TNHH Vietnam

Điểm nhấn đầu tư: (1) Lợi thế về đặc điểm dân số và thói quen tiêu thụ Beverage

rượu bia của người Việt Nam. Việt Nam hiện tại đang sở hữu cơ cấu

Tổng Công ty Đầu tư và

dân số vàng với nhóm từ 14-60 tuổi chiếm xấp xỉ 70% vào năm 2019. Kinh doanh Vốn Nhà nước

Tiêu thụ rượu bia cũng tăng bất chấp thời kỳ dịch bệnh khi lượng tiêu 53.59% 36% Able Win Gain Limited

thụ tăng từ 0.9 lít/người/tháng năm 2018 lên 1.3 lít/người/tháng năm

2020, theo kết quả khảo sát mức sống dân cư năm 2020 của Tổng cục Khác Thống kê.

(2) Công ty đang tích cực thay đổi chiến lược marketing và quảng bá

thương hiệu nhắm hướng về giới trẻ và phân khúc cận cao cấp (phân

BIẾN ĐỘNG GIÁ CỔ PHIẾU SO VỚI INDEX

khúc được dự báo sẽ tăng trưởng trong thời gian sắp tới) và bảo vệ thị

phần phổ thông trước Heineken. 40%

(3) Công ty đang trải qua quá trình tối ưu hóa chi phí và tái cơ cấu sau 20%

khi được mua lại bởi Thaibev, đã được nhiều kết quả khả quan về lợi 0%

nhuận gộp và lợi nhuận sau thuế. Chúng tôi thấy công ty vẫn còn những

dư địa để có thể t ế

i t giảm chi phí, tuy không nhiều. -20%

Định giá & khuyến nghị: Sử dụng phương pháp DCF và P/E, chúng tôi -40%

ước tính giá trị hợp lý là 191,900 VND/cổ phiếu. Do đó, chúng tôi đưa 01-22 05-22 09-22

ra khuyến nghị GIỮ với mức tăng giá tiềm năng là 4%. Định giá của

chúng tôi đã phản ánh con số ước tính dựa trên kịch bản cơ sở trong VNIndex SAB

giai đoạn 4 năm tiếp theo.

LỊCH SỬ ĐỊNH GIÁ

Rủi ro: (1) Sức tiêu thụ bị tác động tiêu cực do các quy định mới và

nhận thức về sức khỏe; (2) Biến động bất lợi của giá nguyên vật liệu; P/E

(3) Cạnh tranh gay gắt để tranh giành thị phần. 35.00 30.00 25.00 20.00 15.00

06-21 09-21 12-21 03-22 06-22 09-22 Chỉ số tài chính 2017A 2018A 2019A 2020A 2021A 2022F

Doanh thu thuần (tỷ VND) 34,193 35,949 37,899 27,961 26,374 33,400 LNST (tỷ VND) 4,949 4,403 5,370 4,937 3,929 5,424 EPS (VND) 6,915 6,143 7,477 7,145 5,502 8,458

Tăng trưởng EPS (%) 12% -11% 22% -4% -23% 54%

Giá trị số sách (VND) 22,487 25,124 31,306 33,083 35,234 38,226 P/E 35.79 37.19 29.79 29.31 25.29 22.69 P/B 10.78 10.3 8.18 6.31 4.56 5.0 Cổ tức (VND) 3,500 5,000 3,500 3,500 3,500 3,500 NỘI DUNG

ĐỔI MỚI ĐỂ CẠNH TRANH 1

TỔNG QUAN VỀ CÔNG TY 3 Công ty mẹ ThaiBev 3 Các dòng sản phẩm 4

TỔNG QUAN THỊ TRƯỜN G 5

Thị trường bia Việt với ba tay chơi lớn. 5

Chất lượng không phải yếu tố quyết định hàng đầu. 5

Chuỗi cung ứng và quy mô sản xuất là hai yếu tố đáng quan tâm 6

VỊ THẾ CẠNH TRANH Ở VIỆT NAM 6

ĐIỂM NHẤN TÀI CHÍNH 7

ĐIỂM NHẤN ĐẦU TƯ 9

Lợi thế về dân số và thói quen tiêu dùng 9 Tấn công và phòng thủ 10

Công ty đang cố gắng tối ưu hóa chi phí. 11 ĐỊNH GIÁ 12 RỦI RO 14

Sức tiêu thụ bị tác động tiêu cực do các quy định mới 14

Biến động bất lợi của giá nguyên vật liệu 14

Rủi ro về sản phẩm thay thế và thay đổi hành vi tiêu dùng 14 SƠ LƯỢC CÔNG TY 15 BÁO CÁO TÀI CHÍNH 16

© Công ty Cổ phần Chứng khoán Phú Hưng.

Tầng 21, Phú Mỹ Hưng Tower, 8 Hoàng Văn Thái, phường Tân Phú, quận 7, Thành phố Hồ Chí Minh

Điện thoại: (84-28) 5 413 5479 Web: www.phs.vn Báo cáo lần đầu | SAB Tổng quan về công ty

Tổng công ty cổ phần Bia – Rượu – Nước giải khát Sài Gòn (SAB) có

tiền thân là một xưởng bia nhỏ do người Pháp thành lập vào năm 1875.

SABECO hoạt động chính trong ngành sản xuất bia và các loại nước

giải khát. SABECO hiện có 26 nhà máy với tổng công suất sản xuất đạt

trên 2,2 tỷ lít bia/năm. SABECO sở hữu công nghệ sản xuất hiện đại,

nhập khẩu từ các hãng sản xuất thiết bị chuyên dùng cho ngành bia

hàng đầu thế giới tại Châu Âu như Krones AG, KHS... Sản phẩm bia của

SABECO được xuất khấu tới 30 nước trên thế giới. SAB chính thức được

niêm yết tại Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) từ cuối năm 2016.

SABECO quản lý vận hành 26 nhà máy với tổng công suất sản xuất đạt

khoảng 2,2 tỷ lít bia/năm. Trong số các hãng bia tại Việt Nam, SABECO

đã phát triển được mạng lưới phân phối rộng nhất với 10 công ty

thương mại được đặt tại tất cả các khu vực trọng điểm trên cả nước.

Thị trường xuất khẩu: Bia Sài Gòn có trên 20 năm tiếp cận thị trường

Mỹ - thị trường tiêu thụ bia lớn thứ hai thế giới. Bia Sài Gòn đang đẩy

mạnh thị trường xuất khẩu sang các nước Tây Phi, Châu Âu, Lào, Thái

Thị phần bia tại Thái theo nhãn

Lan, Trung Quốc, Nga, Canada....Các sản phẩm bia của SABECO được hiệu năm 2020

xuất khẩu tới 30 quốc gia trên khắp thế giới. SAB hiện có hơn 600.000

điểm bán. SABECO sở hữu công nghệ sản xuất hiện đại, nhập khẩu từ

các hãng sản xuất thiết bị chuyên dùng cho ngành bia hàng đầu thế Leo 45%

giới tại Châu Âu như Krones AG, KHS.. Công ty mẹ ThaiBev Chang 31%

ThaiBev Holding được thành lập vào năm 2003 tại Thái Lan thông qua

việc hợp nhất 58 công ty của một nhóm cổ đông chính có liên quan đến

chủ tịch của ThaiBev, ông Charoen Sirivadhanabhakdi, một trong Các hãng 34%

những tỷ phú giàu nhất Thái Lan, có giá trị tài sản ròng (net worth) khác

khoảng 12.3 tỉ đô la. ThaiBev chia hoạt động kinh doanh của tập đoàn 0% 20% 40% 60%

thành 4 nhóm chính: (1) Rượu (2) Bia (3) Nước uống không cồn (4)

Thực phẩm. Trong 4 mảng kinh doanh này, thì Rượu và Bia là hai mảng (Ngu

hoạt kinh doanh đầu tiên của nhóm cổ đông sáng lập nên ThaiBev và

ồn: Statista, PHS Tổng hợp)

cũng đóng vai trò xương sống trong cơ cấu doanh thu và lợi nhuận của tập đoàn này.

Chang Beer là thương hiệu bia nổi tiếng của ThaiBev tại Thái Lan ngày

nay với thị phần đạt 31%, chỉ đứng sau thương hiệu bia Leo của tập

đoàn Boon Rawd Brewery. Sản phẩm này được xuất khẩu đi hơn 40

nước trên thế giới, bao gồm cả USA và UK. Ngoài thương hiệu bia

Chang, ThaiBev còn sở hữu thương hiệu bia Archa và bia cao cấp

Federbräu. Chang Beer chỉ cần mất 5 năm để giành lấy vị thế số một

về thị phần bia với 60% vào năm 1999 thông qua chiến lược bia giá rẻ

đánh vào phân khúc bình dân trong bối cảnh khủng hoảng kinh tế năm

1977-1979. Chính bởi những kinh nghiệm của mình với dòng sản phẩm

phổ thông như bia Chang, Thaibev được nhiều người kỳ vọng sẽ có thể

lặp lại thành công ở thị trường Việt Nam với Sabeco. Công ty cũng tiếp

tục củng cố vị trí thống trị tại Thái Lan và mở rộng tầm ảnh hưởng của

mình sang thị trường Đông Nam Á thông qua chiến lược thâu tóm các

công ty đối thủ và các công ty sản xuất nằm trong chuỗi giá trị.

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 3 Báo cáo lần đầu | SAB

Hình: Cấu trúc sở hữu Sabeco của ThaiBev Int'Beverage Vietnam F&B ThaiBev Vietnam 100% Holdings 100% BeerCo (HK) 49% Alliance 100% (HK) Investment Beverage 54% Sabeco

(Nguồn: PHS tổng hợp) Các dòng sản phẩm

Các sản phẩm của Sabeco chủ yếu hướng đến đối tượng người dân lao

động và dân văn phòng trên 30 tuổi. Có nhãn hiệu đã có tuổi đời trên

20 năm, cũng có nhãn hiệu còn khá “trẻ” so với con số đó. Nổi bật nhất

phải kể đến dòng bia Sài Gòn, bia 333, những sản phẩm mang tính biểu

tượng, thậm chí đã trở thành một phần văn hóa của người dân trong

nước nói chung và miền Nam nói riêng. Trong thời gian gần đây thì

công ty còn tung ra các dòng sản cận cao cấp như Saigon Special,

Saigon Chil , với mẫu mã bắt mắt, thời thượng hơn nhằm “trẻ hóa”,

hướng đến các đối tượng người tiêu dùng trẻ tuổi. Hay mới đây nhất là

sản phẩm táo bạo bia vị cà phê Saigon Coffee Infused cho những người

thích trải nghiệm mới lạ. N oà

g i ra, công ty còn nổi tiếng với dòng sản

phẩm nước giải khát Xá xị Chương Dương tuy nhiên do phải cạnh tranh

gay gắt với các thương hiệu nước ngoài nên cũng đã không còn giữ

được độ phổ biến như lúc trước.

Hình: Nhãn hiệu con của bia Sài Gòn o cấp cận ca ản phẩm S

Saigon Special – Sài Gòn lùn Saigon Chil Saigon Coffee Infused 14,000 đồng 18,000 đồng 210,000 đồng/thùng 12 lon phổ thông ản phẩm S

Saigon Lager – Sài Gòn Xanh

Saigon Export – Sài Gòn đỏ Bia 333 12,300 đồng 12,600 đồng 12,300 đồng

(Nguồn: PHS tổng hợp)

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 4 Báo cáo lần đầu | SAB

Tổng quan thị trường

Thị trường bia Việt với ba tay chơi lớn.

Thống trị phân khúc bia cao cấp hiện nay là nhà sản xuất bia đến từ Hà

Lan, Heineken. Công ty này được biết đến với 2 sản phẩm cao cấp rất

phổ biến tại các thành phố lớn là Heineken và Tiger. Ở phân khúc phổ

thông, cận cao cấp có thể kể đến Sabeco với các sản phẩm mang tính

biểu tượng như “Bia Sài Gòn” và “Bia 333”, hay gần đây nhất là dòng

sản phẩm Saigon Special, hướng đến đối tượng có thu nhập cao hơn

và Saigon Chil , dành cho đối tượng tiêu thụ trẻ tuổi. Thị trường của cả

hai công ty này trải dài khắp đất nước, tuy nhiên tập trung chủ yếu ở

miền Nam. Cuối cùng, ở phân khúc phổ thông và bình dân chúng ta có

Tổng công ty Bia – Rượu – Nước giải khát Hà Nội (Habeco) với sản

phẩm nổi bật là “Bia Hà Nội” và bia hơi. Habeco tập trung chủ yếu khai

thác thị trường miền Bắc.

Bảng: Phân khúc, sản phẩm và thị trường trọng điểm Nhãn hiệu Phân khúc Khu vực Thương hiệu chính Saigon Lager, Saigon Sabeco

Trung cấp và cận cao cấp Miền Nam Chil , Saigon Export, Saigon Special, 333 Habeco Trung cấp và bình dân Miền Bắc Bia Hà Nội, Trúc Bạch Heineken NV Cận cao cấp và cao cấp Miền Trung và Nam Heineken, Tiger, Tiger Crystal, Larue, Strongbow Carlsberg (Inc. Hue

Trung cấp và cận cao cấp Miền Bắc và Trung Huda, Huda Gold, Halida, Brewery) Tuborg Sapporo Premium, Sapporo Cận cao cấp và cao cấp Các thành phố lớn Sapporo Blue Cap AB Inbev Cận cao cấp và cao cấp Các thành phố lớn Budweiser, Beck’s

(Nguồn: PHS Tổng hợp)

Chất lượng không phải yếu tố quyết định hàng đầu.

Theo chúng tôi, bia là một sản phẩm khá đồng nhất và không có quá

nhiều sự khác biệt giữa các sản phẩm. Quy trình sản xuất bia gồm các

nguyên liệu chính như hoa bia, mạch nha, đại mạc . h Bằng cách kết hợp

các loại hoa bia, mạch nha khác nhau có thể cho ra mùi vị khác nhau,

tuy vậy nếu có vẫn sẽ khá khó nhận biết đối với người tiêu dùng thông

thường. Hiện nay, các công ty chủ yếu cạnh tranh nhau về mặt hình

ảnh, chiến lược rổ sản phẩm, độ phủ của thương hiệu và logistics. Đồng

thời, tâm lý tiêu thụ bia còn chịu sự ảnh hưởng rất lớn từ các chiến dịch

marketing và định vị thương hiệu. Một người tiêu dùng có thể thấy vị

bia “cao cấp” hơn nếu thương hiệu đó được định vị như vậy mặc dù có

thể không có quá nhiều khác biệt trong chất lượng. Do đó các loại bia

trong phân khúc cao cấp sẽ có biên lợi nhuận cao hơn so với các sản

phẩm phổ thông nhờ vào hành vi tiêu dùng của khách hàng, trong khi

đó chi phí sản xuất lại tương đương. Điều này cũng đồng nghĩa, các sản

phẩm đắt tiền có khả năng tăng giá để chuyển lạm phát sang người tiêu dùng dễ dàng hơn.

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 5 Báo cáo lần đầu | SAB

Chuỗi cung ứng và quy mô sản xuất là hai yếu tố đáng quan tâm

Bia là hàng hóa chiếm nhiều không gian để bảo quản trong kho và di

chuyển. Chính vì do vận chuyển bia khá tốn kém, giải pháp của các

công ty bia hiện nay là đặt nhà máy sản xuất gần các địa điểm tiêu thụ

như nhà hàng, quán nhậu và các địa chỉ bán lẻ. Từ đó có thể thấy, việc

vận chuyển bia xuyên biên giới lại càng tốn kém hơn và là rào cản cho

việc xuất khẩu trực tiếp của các công ty nước ngoài. Trong ngành bia,

lại có một kiểu cạnh tranh rất hiệu quả là dựa vào hợp đồng độc quyền

với chủ quán. Do đó, chiến lược của các công ty đa quốc gia là phát

triển thông qua mua bán và sát nhập các công ty địa phương nhằm tận

dụng mạng lưới logistics, cơ sở sản xuất có sẵn và thị trường hiện hữu.

Điều này giúp tiết kiệm chi phí đáng kể đồng thời giúp công ty tận dụng

được lợi thế về quy mô giúp tiết giảm COGs trên một sản phẩm. Điển

hình có thể kể đến là thương vụ AB InBev thâu tóm SABMil er vào năm

2016 với giá trị 78.4 tỉ bảng Anh, khiến gần như 3 chia bia được bán ra

trên thế giới sẽ có 1 chai bia của 1 trong 2 công ty này sản xuất. Hay

tiêu biểu là Thaibev hoàn tất mua lại Sabeco vào năm 2017 thông qua

Vietnam Beverage, tổng giá trị thương vụ đến 5 tỷ USD, lớn nhất tính

đến thời điểm đó của ngành bia Châu Á.

Vị thế cạnh tranh ở Việt Nam Mức độ

Mức độ cạnh tranh trong ngành – CAO: Hiện nay, các đối thủ trên thị cạnh tranh trong ngành

trường đã thiết lập được thị trường lâu năm, định vị được hệ khách hàng

riêng cho mình. Các sản phẩm về bia thật sự cũng không có quá nhiều

khác biệt về chất lượng sản phẩm, chủ yếu các doanh nghiệp đang Sức mạnh Sức mạnh

cạnh tranh về giá. Cả ba miền Bắc, Trung, Nam đều có những nhà sản của người của nhà

xuất lớn với mạng lưới phân phối thiết lập lâu năm. mua cung cấp

Sức mạnh của nhà cung cấp – TRUNG BÌNH: Các nguyên vật liệu để

sản xuất bia chính hiện nay là malt, đại mạch và hoa bia và chúng phần

lớn đều được nhập khẩu từ nước ngoài nên biến động trong đầu vào là Nguy cơ gia Nguy cơ bị

khá lớn. Tuy nhiên Sabeco cũng có thể khai thác các nguồn nguyên liệu nhập của thay thế đối thủ mới

thông qua mua bán qua lại giữa các công ty thành viên và cả từ công ty mẹ Thaibev.

Sức mạnh của người mua – TRUNG BÌNH: Đối với các khách hàng là

nhà hàng, quán nhậu, sẽ thường liên kết bằng chương trình tài trợ độc

quyền của hãng mình để chốt ký hợp đồng. Các hợp đồng chủ yếu có

(Nguồn: PHS tổng hợp)

thời hạn 1 năm, cộng với việc các đối thủ cạnh tranh đều biết thời điểm

hết hạn, khi gần tới thời điểm này, khách hàng sẽ có vị thế thương lượng

khá tốt bởi các bên khác sẽ sẵn sàng nhảy vào.

Nguy cơ gia nhập ngành của đối thủ mới –THẤP: Cho đến nay thị

trường bia của Việt Nam đã trở nên tương đối bão hòa, các đối thủ đã

có thị phần khá ổn định qua các năm, người tiêu dùng cũng đã hình

thành được thói quen tiêu dùng riêng cho mình và nhận thức về hình

ảnh của các thương hiệu. Đồng thời, các yêu cầu về năng lực sản xuất,

chi phí marketing và mạng lưới phân phối để có thể cạnh tranh với các

thương hiệu hiện tại cũng là một rào cản đáng kể.

Nguy cơ bị thay thế – THẤP: Hiện nay, ngoài bia, người tiêu dùng còn

có thể chọn các thức uống có cồn chẳng hạn như Nước trái cây lên

men, rượu vang, rượu mạnh. Theo số liệu của Statista, tỷ trọng doanh

thu bia khá ổn định quanh mức 72-76%, được dự đoán vẫn sẽ giữ

nguyên như vậy trong năm 2025. Mỗi loại đồ uống nêu trên tuy đều là

thức uống có cồn nhưng lại hướng đến những dịp và hành vi tiêu dùng

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 6 Báo cáo lần đầu | SAB

rất khác nhau. Còn đối với các dòng bia không cồn, chúng tôi cho rằng

sẽ không ảnh hưởng nhiều đến tiêu thụ bia, bởi người uống bia có cồn

sẽ thích cảm giác say hơn. Nếu bia không cồn tăng trưởng cũng sẽ

không ảnh hưởng đến số lượng người dùng hiện tại, mà chủ yếu tập

trung đến những đối tượng trước giờ không thích đồ uống có cồn.

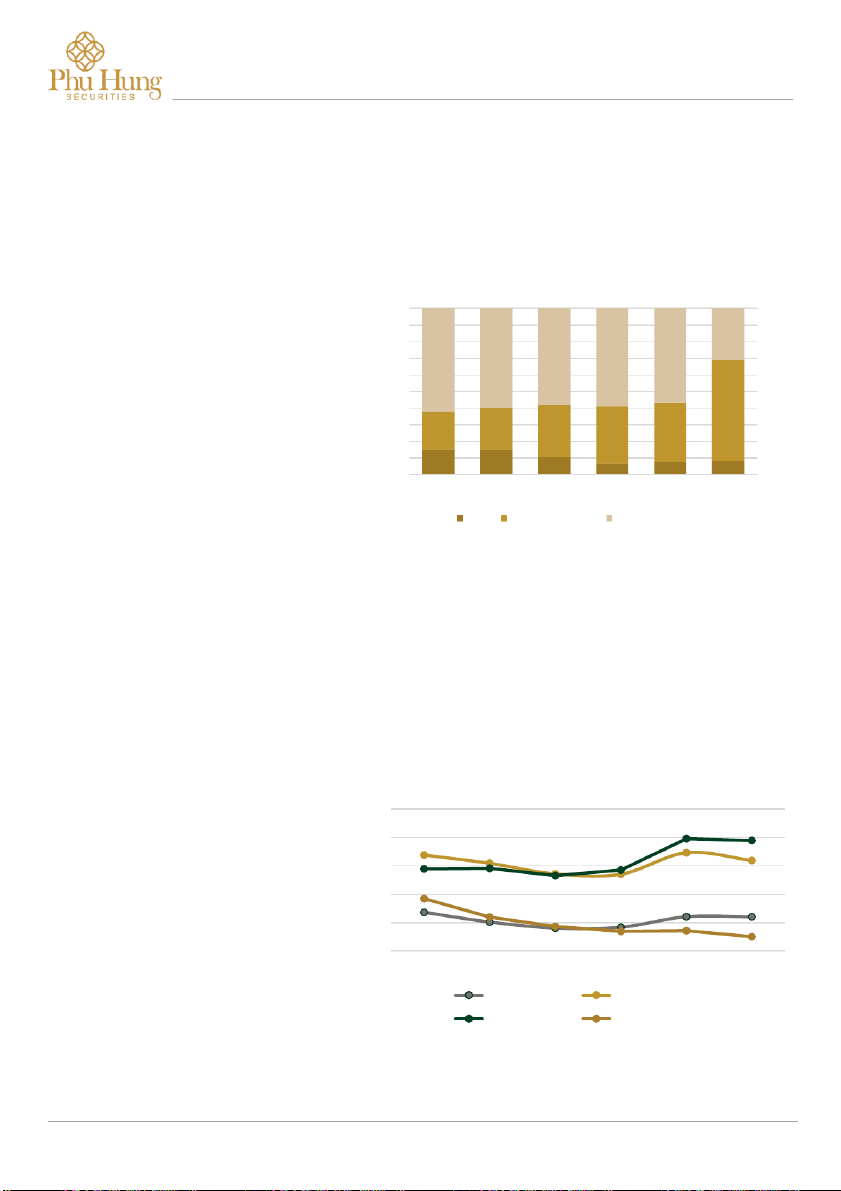

Điểm nhấn tài chính

Hiệu suất hoạt động Phân tích DuPont 35% 180.0% 160.0% 30% 140.0% 25% 120.0% 100.0% 20% 80.0% 60.0% 15% 40.0% 20.0% 10% 2016 2017 2018 2019 2020 2021 0.0% 2016 2017 2018 2019 2020 2021 Biên lợi nhuận gộp Biên lợi nhuận ròng ROE NPAT Biên EBIT Biên EBITDA Vòng quay tổng tài sản Tỷ lệ Nợ/VCSH

(Nguồn: SAB, PHS Tổng hợp)

Nhìn vào hiệu suất hoạt động của Sabeco, có thể thấy xu hướng chung

của biên lợi nhuận gộp là tăng trong khoảng thời gian từ 2016-2021.

Đây là thành quả của các sáng kiến nhằm tối ưu hóa chi phí từ nguyên

liệu đầu vào cho đến chi phí vận chuyển. Về tay chủ mới, Sabeco tập

trung thu mua nguyên liệu giữa các đơn vị trong công ty, cũng như mua

mạch nha và hoa bia với giá tốt hơn khi mua số lượng lớn, giảm bớt chi

phí đầu vào. Theo chúng tôi, biên lợi nhuận của năm 2022 sẽ hồi phục

ở mức cao so với thời kì dịch do xu hướng giá bia đang tăng cao và

Sabeco đã chủ động chốt giá nguyên vật liệu cho nguyên năm 2022.

Chúng tôi dự phóng biên lợi nhuận gộp cho năm 2022 sẽ đạt 35%, còn các năm sau ở mức 30%.

Xét về tỷ suất sinh lời trên Vốn chủ sở hữu (ROE), tỷ lệ này đã giảm dần

từ năm 2017 từ mức 37%/năm về còn 17.9%/năm. Nguyên nhân chủ

yếu đến sự sụt giảm trong hiệu suất khai thác tổng tài sản của công ty

thể hiện qua Vòng quay tổng tài sản giảm đáng kể từ 150% về còn

91.2% trong giai đoạn 2016-2021. Tất cả bắt nguồn từ việc công ty

đang sở hữu các tài sản thanh khoản cao như tiền, tương đương tiền

và các khoản đầu tư ngắn hạn chủ yếu là tiền gửi có kỳ hạn dưới 1 năm.

Tính đến Q3.2022, công ty đang nắm giữ đến 20,620 tỷ đồng tiền gửi

ngắn hạn, chiếm 60.7% tổng tài sản. Tuy nhiên, điều này cùng với tỷ lệ

nợ vay đang rất thấp (2.2% tại năm 2021), cũng có thể xem là một điểm

cộng cho doanh nghiệp trong bối cảnh thanh khoản đang căng thẳng

trên thị trường và mặt bằng lãi suất đang cao. Ngoài ra, các nhà máy

của Sabeco, theo chúng tôi ước tính, chỉ đang hoạt động ở mức 60-70%

công suất, ít nhất đến năm 2025, công ty mới quay trở lại được mức

trước dịch. Đây cũng có thể xem là một điểm tích cực khác khi

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 7 Báo cáo lần đầu | SAB

Sabeco có thể không cần phải đầu tư quá nhiều vào tài sản cố định

trong 2 đến 3 năm tới trong bối cảnh lạm phát trong khi lại có thể

chuyển một phần giá bán sang cho người tiêu dùng. Chúng tôi dự

phóng nhu cầu đầu tư tài sản cố định của Sabeco trong khoảng thời

gian từ 2022-2026 chỉ khoảng 200 tỷ đồng/năm. Cơ cấu tài sản 100% 90% 30.9% 80% 70% 62.1% 59.8% 58.1% 58.8% 56.6% 60% 50% 40% 60.7% 30% 23.0% 25.2% 31.5% 34.7% 35.8% 20% 10% 14.9% 14.9% 10.5% 6.5% 7.6% 8.4% 0% 2017 2018 2019 2020 2021 Q3.2022 Tiền Đầu tư ngắn hạn Tài sản khác

(Nguồn: SAB, PHS Tổng hợp)

Chỉ số thanh khoản của Sabeco nhìn chung khá lành mạnh, khi chu kỳ

tiền mặt trong giai đoạn 2016-2021 đang giảm dần từ 18.45 ngày sang

chỉ còn 5.03 ngày. Thậm chí vào hai năm COVID hoành hành 2020 và

2021, chu kỳ tiền mặt cũng duy trì ở mức thấp, mặc cho số ngày tồn

kho có tăng lên, nguyên nhân chủ yếu do công ty có thể đã có thể trì

hoãn việc thanh toán các khoản phải trả. Cũng trong 6 năm từ 2016-

2021, số ngày phải trả trung bình của Sabeco đã tăng vọt từ 28.98 ngày

lên đến 38.94 ngày, cho thấy vị thế thương lượng cao của công ty với

các nhà cung cấp trong thời điểm khó khăn.

Chỉ số thanh khoản 50 40 30 20 10 0 2016 2017 2018 2019 2020 2021 Số ngày phải thu Số ngày tồn kho Số ngày phải trả Chu kỳ tiền

(Nguồn: SAB, PHS Tổng hợp)

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 8 Báo cáo lần đầu | SAB

Điểm nhấn đầu tư

Hình: Tháp dân số Việt Nam 2009-2019

Lợi thế về dân số và thói quen tiêu dùng

Việt Nam hiện đang sở hữu lợi thế về mặt dân số, theo Tổng cục Dân

số tính đến năm 2019, tỉ lệ nhóm từ 14-60 tuổi chiếm xấp xỉ 70%, tương

đương hơn 67 triệu người. Đây cũng là độ tuổi tiêu thụ rượu bia nhiều

nhất trong các nhóm. Thói quen tiêu dùng cũng là một phần cực kì

quan trọng. Bia là một phần không thể thiếu trong các sự kiện hội họp,

gặp gỡ bạn bè. Ngay cả trong thời điểm dịch COVID-19, tiêu thụ rượu

bia cũng tăng bất chấp. Cụ thể, theo kết quả khảo sát mức sống dân

cư năm 2020 được Tổng cục Thống kê công bố, lượng tiêu thụ rượu

bia tăng từ 0.9 lít/người/tháng năm 2018 lên 1.3 lít/người/tháng trong

năm 2020. Thời điểm cuối năm 2022, khi xuất hiện nhiều sự kiện hội

họp, tổng kết liên hoan, cộng với không khí lễ hội từ sự kiện World Cup,

tiêu thụ rượu bia chắc chắn sẽ tăng mạnh so với cùng kỳ.

Trong năm 2022, Việt Nam xếp thứ ba Châu Á về mức tiêu thụ bình

quân rượu bia/người. Theo thống kê từ Báo cáo toàn cầu năm 2018

của WHO, mức tiêu thụ rượu bia bình quân/người trưởng thành quy đổi

(Nguồn: Tổng cục Thống kê Việt Nam)

ra lượng cồn nguyên chất đã tăng từ 3.8 lít/người (2005) lên 8.3 lít năm

2018 (cao hơn mức trung bình của thế giới là 6.4 lít). Trong khi đó, theo

Tiêu thụ cồn nguyên chất (lít/người

chúng tôi quan sát, tiêu thụ cồn có xu hướng đang chậm lại đối với các trên 15 tuổi)

nước trên thế giới. Cũng theo báo cáo trên của WHO, tiêu thụ cồn 10

nguyên của Trung Quốc trong độ tuổi trên 15 đã tăng từ mức 4 lít/người 8

vào năm 2005 lên đến 7.1 lít/người vào năm 2010 (tương đương mức

tăng 77.5% chỉ trong 5 năm). Con số này sau đó đã không tăng và vẫn 6

chỉ là 7 lít/người trong năm 2018. Trong khi đó Nhật Bản, cũng là một 4

nước tiêu thụ rượu bia hàng đầu thế giới, có mức tiêu thụ các năm 2005,

2010, 2018 lần lượt là 8, 7.2, 8 lít/người. Thậm chí, sau khi mở cửa trở 2

lại sau đại dịch COVID, chính phủ Nhật còn phải khuyến khích giới trẻ 0

tiêu thụ rượu bia nhiều hơn do doanh thu thuế từ các công ty này sụt 2000 2005 2010 2015 2018

giảm nghiêm trọng, một phần do những nhận thức cao hơn từ sức khỏe. Việt Nam Trung Quốc Nhật Bản Thế giới

Theo Ban Nghiên cứu kinh tế ngành và lĩnh vực (CIEM), chúng tôi thấy

c ó một điểm đáng lưu ý, là trong 8.3 lít cồn nguyên chất tiêu thụ trong

(Nguồn: WHO, PHS tổng hợp)

giai đoạn 2015-2017 thì lượng rượu, bia tiêu thụ không chính thức ước

tính lên đến 5.2 lít/người/năm, chiếm 63.85% tổng lượng rượu, bia tiêu

Thị phần năm 2019 (%)

thụ. Điều này cho thấy thị trường bia rượu tại Việt Nam hiện tại có sự

góp mặt rất đông của các nhà sản xuất nhỏ lẻ, tự phát. Trong khi đó,

nhìn sang Thái Lan, thị trường nơi mà Thaibev đang thống trị, câu 2.70%

chuyện lại hoàn toàn khác. Tại đây có những quy định cực kỳ nghiêm 13.30%

ngặt về sản xuất bia thủ công và chế tài rất nặng nếu vi phạm. Giấy

phép nấu bia chỉ được cấp cho những nhà sản xuất có vốn khoảng 10 39.60% 10.90%

triệu baht (gần 6.6 tỷ đồng), trong khi các quán bia phải sản xuất được

ít nhất 100,000 lít mỗi năm và chỉ được phục vụ tại cơ sở hiện có. Các

doanh nghiệp nhỏ thậm chí sẽ còn bị phạt nếu chia sẻ hình ảnh sản

phẩm của mình. Các quy định về cơ bản đã chặn đứng các nhà sản 33.50%

xuất nhỏ lẻ tham gia vào thị trường và đẩy cán cân nghiêng về phía 2

công ty quyền lực nhất – Thaibev và Boon Rawd Brewery, trái ngược

hoàn toàn với Việt Nam. Thuế tiêu thụ đặc biệt trên các sản phẩm có

cồn đang được tính theo thuế suất tương đối, với tỷ lệ là 75% đối với

bia. Cách tính thuế này đang tạo ra cạnh tranh không công bằng về giá

Sabeco Heineken Habeco Carlsberg Khác

sản phẩm giữa các doanh nghiệp chính thống và các đơn vị nhỏ lẻ do

(Nguồn: Euromonitor, PHS tổng hợp)

xu hướng tránh thuế bằng cách không kê khai, giá bán tính thuế thấp

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 9 Báo cáo lần đầu | SAB

hơn mặc dù lượng cồn tương đương. Việc người dân tiêu thụ nhiều

những sản phẩm trôi nổi, giá rẻ, không được kiểm soát sẽ gây nhiều hệ

lụy về sức khỏe và ảnh hưởng đến an ninh trật tự. Vào ngày

23/04/2022, thủ tướng đã ban hành Quyết định 508/QĐ-TTg phê duyệt

Chiến lược cải cách hệ thống thuế đến năm 2030, trong đó, xây dựng

lộ trình điều chỉnh tăng thuế TTĐB đối với các mặt hàng thuốc lá, bia,

rượu. Trong đó có đề cập đến việc nghiên cứu áp dụng kết hợp giữa

thuế suất theo tỷ lệ và mức thuế tuyệt đối. Trên thế giới, nhiều nước

phát triển đã chuyển hoàn toàn sang thuế tuyệt đối (như Úc, Canada,

Mỹ, Nhật,...) và các nước láng giềng có nhiều tương đồng với kinh tế

Việt Nam như Indonesia, Phil ipines, Malaysia và Thái Lan đã chọn thuế

hỗn hợp. Nếu áp dụng thuế suất tuyệt đối, đặc biệt trên theo lít cồn

nguyên chất tiêu thụ, sẽ giúp giảm thiểu tiêu thụ khu vực phi chính thức,

người tiêu dùng sẽ quay sang chọn các sản phẩm có chất lượng tốt

hơn như của Sabeco. Tuy nhiên chúng tôi vẫn sẽ dè dặt trong các dự

phóng của mình và chưa tính đến tác động của việc tăng thuế vào trong

dự phóng của mình, Sabeco do đó sẽ phải quay sang suy nghĩ về câu

chuyện thị phần của mình tại Việt Nam.

Tấn công và phòng thủ

Sabeco có hai phương án, trong đó là hướng đến thị phần của Heineken

Giá bán các sản phẩm cận cao cấp

trong phân khúc cao cấp và giành lấy thị phần hiện tại của Habeco tại 20,000

thị trường miền Bắc. Đến với phương án thứ nhất, chúng tôi cho rằng

đây không phải là lựa chọn khả thi do như phân tích ở trên, để tiến đánh 18,000

mảng sản phẩm cao cấp yêu cầu rất lớn về chi phí thương hiệu và 16,000

marketing - đây lại chính là thế mạnh và kinh nghiệm của các tập đoàn 14,000

quốc gia lâu đời như Heineken. Ngay cả công ty mẹ của Sabeco là 12,000

Thaibev cũng không phải là một thương hiệu cao cấp trong mảng bia 10,000

tại đất nước chùa Vàng. Khó khăn kế tiếp là ở hệ thống phân phối, nếu 8,000

Sabeco dựa vào các cứ điểm phân phối của dòng bình dân là nhà hàng,

quán ăn, quán nhậu vỉa hè,… thì Heineken cũng sẽ giữ c ặ h t các điểm 6,000

khách sạn, quán bar, nhà hàng sang trọng. Heineken cũng sẽ không dễ 4,000

dàng buông bỏ vị thế hiện tại của mình khi tháng 9 năm nay công ty đã 2,000

vận hành nhà máy bia lớn nhất Đông Nam Á, với vốn đầu tư gần 400 -

triệu USD, công suất mỗi năm 1.1 tỷ lít bia (bằng 25% tổng sản lượng Tiger bạc Saigon Special Huda Gold Huda Ice Blast

bia của cả nước trong năm 2022). Tính đến thời điểm hiện tại, chiến

lược của Sabeco theo chúng tôi là chiến lược rổ sản phẩm. Công ty

(Nguồn: PHS tổng hợp)

đang cố gắng tung ra các sản phẩm phân khúc cận cao cấp để lấp vào

khoảng trống thị trường tại miền Nam. Saigon Special có mức giá bán

lẻ 15 ngàn đồng, trong khi Tiger bạc có giá 18 ngàn đồng, còn đối với

Huda Gold và Huda Ice Blast là 14 ngàn đồng, nhưng không nội bật tại

miền Nam. Theo chúng tôi, chiến lược này là đúng đắn, giúp công ty

tránh cạnh tranh trực tiếp với người khổng lồ Heineken đồng thời để

hưởng lợi từ xu hướng down trade tiêu thụ các sản phẩm rẻ tiền hơn,

trong bối cảnh lạm phát đang gia tăng. Chúng tôi sẽ giả định thị phần

của Heineken vẫn sẽ giữ nguyên. Vậy là Sabeco sẽ còn lựa chọn thứ

hai là tiến công ra Bắc Bộ để chiếm lấy thị phần từ tay của Habeco.

Đối với thị trường miền Bắc và Bắc Trung Bộ, cách nhanh nhất để giành

lấy thị phần có thể kể đến là thâu tóm trực tiếp Habeco để tận dụng

các điểm phân phối sẵn có. Tuy nhiên, phương án này lại khó khả thi

do một hãng bia ngoại khác là Carlsberg đã nắm giữ 17,34% cổ phần

của Habeco tính từ năm 2019 và phần còn lại do Bộ công thương nắm

giữ. Carlsberg lại được ưu tiên mua lại số cổ phần của Bộ công thương

trong trường hợp có thoái vốn theo thỏa thuận hợp tác của 2 bên. Nếu

Carlsberg nắm quyền kiểm soát, thị phần của công ty này và bia Huế

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 10 Báo cáo lần đầu | SAB

(công ty con Carlsberg sở hữu 100%) tại miền Bắc và Trung bộ sẽ đạt

18% theo ước tính của chúng tôi, khiến cho việc tranh giành miếng bánh

trở nên khó khăn hơn. Trong kịch bản lạc quan, chúng tôi dự phóng với

mức tăng giá 5% mỗi năm, khối lượng tiêu thụ toàn ngành tăng 5% và

thị phần đoạt được từ Habeco là 1% mỗi năm thì mức tăng trưởng

doanh thu của Sabeco sẽ đạt tối đa khoảng 13%/năm.

Công ty đang cố gắng tối ưu hóa chi phí.

Kể từ khi về tay người Thái vào cuối năm 2017, Sabeco đã liên tục trải

Tỉ lệ chi phí/doanh thu của SAB (%)

qua các đợi tái cấu trúc, tối ưu hóa chi phí và đã đạt được những thành

tựu nhất định. Điển hình có thể kể đến là việc công ty nâng tỷ lệ sở hữu 80%

lên trên 51% tại các nhà máy là công ty liên kết để tiện cho kế hoạch 70%

tăng sản lượng. Công ty cũng đã thay thế nhà cung cấp dịch vụ vận 60%

chuyển chính là Sabetrans bằng các bên khác có giá cạnh tranh hơn, 50%

giúp tiết giảm chi phí vận chuyển. Biên lợi nhuận gộp đã tăng từ mức 40%

22.5% trong năm 2018 lên đến 32% trong 9 tháng đầu năm 2022. Điều 30%

này một phần do công ty đã có những chuyển dịch trong cơ cấu sản 20%

phẩm sang các sản phẩm có biên lợi nhuận cao hơn, đồng thời chủ 10%

động chốt trước giá nguyên liệu. Biên lợi nhuận ròng cũng tăng từ 0%

12.2%/năm tại 2018 lên đến 18% trong 9 tháng đầu năm 2022.

Về chi phí bán hàng và quản lý doanh nghiệp (SG&A), doanh nghiệp vẫn

đang cố gắng tối ưu tỉ lệ giữa chi phí quảng cáo bỏ ra và hiệu quả mang

lại thể hiện trong khối lượng tiêu thụ. Chúng tôi đánh giá Sabeco vẫn Chi phí SG&A Chi phí giá vốn

còn có dư địa để cắt giảm các chi phí SG&A, tuy không nhiều để tránh

ảnh hưởng quá nhiều đến khả năng cạnh tranh. BeerCo, công ty mẹ

gián tiếp của Sabeco, được Thaibev thành lập để quản lý toàn bộ mảng

(Nguồn: SAB, PHS tổng hợp)

kinh doanh bia, bao gồm cả việc sản xuất, phân phối và kinh doanh

thương hiệu bia Chang. Ta thấy t rong nửa năm 2022 (năm tài chính kết

thúc 30.09), tỷ lệ chi phí SG&A/doanh thu tại BeerCo Thái Lan đạt mức

10.2%/năm. Nếu giả sử cơ cấu chi phí của Sabeco có thể được tối ưu

hóa tương tự như công ty mẹ, chúng tôi dự phóng chi phí SG&A trong

năm 2022 và 2023 của Sabeco lần lượt ở mức 15.6% và 12%/năm, sau

đó mỗi năm giảm 0.7%/năm, còn 10.6% vào năm 2025.

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 11 Báo cáo lần đầu | SAB Định giá

Sử dụng phương pháp DCF và P/E, chúng tôi ước tính giá trị hợp lý là

191,900 VND/cổ phiếu. Do đó, chúng tôi đưa ra khuyến nghị MUA với

mức tăng giá tiềm năng là 4%. Định giá của chúng tôi đã phản ánh con

số ước tính dựa trên kịch bản cơ sở trong giai đoạn 4 năm tiếp theo. Phương pháp Tỷ số lựa chọn Giá trị hợp lý Tỷ trọng DCF NA 195,459 50% P/E 21.x 188,359 50% Giá trị hợp lý 191,900

Bảng tính P/E cho SAB

Bảng: Dự phóng dòng tiền (FCFF) từ năm 2022 đến năm 2026 Năm tài chính 2022F 2023F 2024F 2025F 2026F Lợi nhuận ròng 5,424 5,767 6,558 7,567 8,339 Cộng: Khấu hao TSCĐ 570 581 591 600 610

Trừ: Tăng/giảm Vốn lưu động ròng 568 997 766 610 728 Trừ: Mua sắm TSCĐ (203) (204) (205) (207) (205)

Cộng: Chi phí lãi vay sau thuế 40 45 53 - - FCFF 6,398 7,186 7,763 8,571 9,472

(Nguồn: PHS tổng hợp) P/E của SAB 35.00 30.00 25.00 20.00 15.00 10.00 01-20 04-20 07-20 10-20 01-21 04-21 07-21 10-21 01-22 04-22 07-22 10-22

(Nguồn: Fiinpro, PHS tổng hợp) TTM P/E của SAB 21.7

P/E mục tiêu của SAB 23.1

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 12 Báo cáo lần đầu | SAB

Hiện tại P/E của SAB đang ở mức 21.7, gần ở mức 1.5x độ lệch chuẩn

thấp hơn so với giá trị trung bình tính được trong khoảng thời gian 3

năm từ 2020 đến 2022. Chúng tôi chọn mức P/E dự phóng cho SAB để

định giá ở mức 21x, hơn khoảng 10% so với các doanh nghiệp cùng

ngành do công ty có các mức tỷ suất sinh lợi tốt hơn.

Bảng: Định giá bằng DCF

Tỷ VND (ngoại trừ Giá trị hợp lý) Beta 0.75

Risk-Free Rate (Rf) (Lãi suất phi rủi ro) 5%

Equity Risk Premium (Phần bù rủi ro cổ phần) 8.5%

Chi phí sử dụng vốn cổ phần 11.3%

Chi phí sử dụng vốn vay (trước thuế) 9% Thuế suất 19%

Chi phí sử dụng vốn vay (sau thuế) 7.3% E/V 0.88 D/V 0.12 WACC 11%

Giá trị hiện tại của giá trị đầu cuối (terminal 74,097 value) (g=3%)

Giá trị hiện tại của dòng tiền (FCFF) 28,645

Cộng: Tiền & tương đương tiền 4,342

Cộng: Đầu tư tài chính ngắn hạn 21,518

Trừ: Nợ vay ngắn & dài hạn (3,257)

Trừ: Lợi ích của cổ đông thiểu số (-)

Tổng giá trị cổ phần (triệu đồng) 125,344

Số cổ phiếu đang lưu hành 641,281,186 Giá trị hợp lý 195,459

(Nguồn: PHS tổng hợp)

Kết quả định giá của chúng tôi được dựa trên giả định cơ sở, trong đó

biên lợi nhuận gộp cho các năm 2023 về sau đạt 30%, thấp hơn khoảng

10% so với năm 2020 và 2021. 2 chi phí sản xuất đáng kể nhất của

Sabeco là Malt và nhôm để đóng lon. Giá nhôm đang quay về vùng

đỉnh của giai đoạn 2018, sản xuất yêu cầu rất nhiều về năng lượng, đặc

biệt là than – thứ có giá tăng liên tục trong các tháng qua do nhu cầu

năng lượng tại Châu Âu tăng cao. Đồng thời nguồn cung nhôm cũng

chịu ảnh hưởng nhiều từ Nga, nước đang có xung đột căng thẳng với

Ukraine. Nga và Ukraine cũng nằm trong số những nước xuất khẩu lúa

mì hàng đầu của thế giới.

Dựa trên cơ sở kịch bản, sử dụng phương pháp chiết khấu dòng tiền,

giá trị hợp lý chúng tôi tính được cho SAB là 195,459 đồng. Trong khi

đó với kịch bản xấu nhất và lạc quan nhất lần lượt là 179,281 đồng và 211,638 đồng.

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 13 Báo cáo lần đầu | SAB Kịch bản 2022 2023 2024 2025 2026 Lạc quan 33.0% 33.0% 33.0% 33.0% 33.0% Cơ sở 30.0% 30.0% 30.0% 30.0% 30.0% Bi quan 27.0% 27.0% 27.0% 27.0% 27.0%

(Source: PHS tổng hợp) Rủi ro

Sức tiêu thụ bị tác động tiêu cực do các quy định mới

Ngành bia là ngành tương đối nhạy cảm trước các quy định quản lý của

nhà nước do tiêu thụ rượu bia quá mức có thể gây nên nhiều hệ lụy.

Nghị định 100/2019/NĐCP của Chính phủ quy định xử phạt vi phạm

hành chính trong lĩnh vực giao thông đường bộ và đường sắt, có hiệu

lực từ ngày 01/01/2020. Nghị định đã tác động không nhỏ đến hành vi

tiêu thụ rượu bia nói chung. Tuy nhiên, tiêu thụ rượu bia cũng Việt nam

tính đến nay vẫn thuộc mức cao và chưa có dấu hiệu suy giảm, không

loại trừ khả năng các biện pháp chế tài, kiểm soát sẽ được đưa ra trong tương lai.

Biến động bất lợi của giá nguyên vật liệu

Sản xuất bia cần 3 nguyên liệu chính là malt, hoa bia, đại mạch. Các

nguyên liệu này phần lớn là nhập khẩu từ nước ngoài, vẫn tiềm tàng

những bất ổn về đầu vào. Đặc biệt trong bối cảnh lạm phát đang có xu

hướng gia tăng khắp nơi trên thế giới, cùng với chiến tranh tại Ukraine

và Nga ảnh hưởng lớn đến nguồn cung lúa mạch toàn cầu, giá các

nguyên liệu trên nhiều khả năng có thể chuyển biến theo hướng bất lợi.

Rủi ro về sản phẩm thay thế và thay đổi hành vi tiêu dùng

Sản phẩm chính của Sabeco đến hiện tại vẫn là bia. Hiện nay, người

tiêu dùng có thể có nhiều lựa chọn hơn đối với thức uống có cồn.

Những thức uống như rượu, nước trái cây lên men đều có mức tăng

trưởng tốt qua các năm. Giới trẻ hiện tại cũng dần ưa chuộng các món

cocktail được pha theo nhiều kiểu từ các loại rượu, được phục vụ trong nhà hàng, quán bar.

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 14 Báo cáo lần đầu | SAB Sơ lược công ty

Tổng công ty cổ phần Bia – Rượu – Nước giải khát Sài Gòn (SAB) có

tiền thân là một xưởng bia nhỏ do người Pháp thành lập vào năm 1875.

SABECO hoạt động chính trong ngành sản xuất bia và các loại nước

giải khát. SABECO hiện có 26 nhà máy với tổng công suất sản xuất đạt

trên 2,2 tỷ lít bia/năm. SABECO sở hữu công nghệ sản xuất hiện đại,

nhập khẩu từ các hãng sản xuất thiết bị chuyên dùng cho ngành bia

hàng đầu thế giới tại Châu Âu như Krones AG, KHS... Sản phẩm bia của

SABECO được xuất khấu tới 30 nước trên thế giới. SAB chính thức được

niêm yết tại Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) từ cuối năm 2016.

SABECO quản lý vận hành 26 nhà máy với tổng công suất sản xuất đạt

khoảng 2,2 tỷ lít bia/năm. Trong số các hãng bia tại Việt Nam, SABECO

đã phát triển được mạng lưới phân phối rộng nhất với 10 công ty

thương mại được đặt tại tất cả các khu vực trọng điểm trên cả nước.

Thị trường xuất khẩu: Bia Sài Gòn có trên 20 năm tiếp cận thị trường

Mỹ - thị trường tiêu thụ bia lớn thứ hai thế giới. Bia Sài Gòn đang đẩy

mạnh thị trường xuất khẩu sang các nước Tây Phi, Châu Âu, Lào, Thái

Lan, Trung Quốc, Nga, Canada....Các sản phẩm bia của SABECO được

xuất khẩu tới 30 quốc gia trên khắp thế giới. SAB hiện có hơn 600.000

điểm bán. SABECO sở hữu công nghệ sản xuất hiện đại, nhập khẩu từ

các hãng sản xuất thiết bị chuyên dùng cho ngành bia hàng đầu thế

giới tại Châu Âu như Krones AG, KHS..

Quá trình tăng vốn (Tỷ VND)

Vốn điều lệ (tỷ đồng) 7,000 6,413 6,413 6,413 6,413 6,413 6,413 6,000 5,000 4,000 3,000 2,000 1,000 - 2017 2018 2019 2020 2021 2022F

(Nguồn: SAB, PHS tổng hợp)

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 15 Báo cáo lần đầu | SAB Báo cáo tài chính Tỷ VND Kết quả kinh doanh 2017A 2018A 2019A 2020A 2021A 2022F Doanh thu thuần 34,193 35,949 37,899 27,961 26,374 33,400 Giá vốn hàng bán (25,328) (27,864) (28,348) (19,460) (18,765) (23,040) Lợi nhuận gộp 8,866 8,084 9,551 8,501 7,609 10,360 Chi phí bán hàng (2,811) (2,731) (3,003) (2,859) (3,500) (4,433) Chi phí QLDN (936) (913) (1,048) (702) (598) (757) Lợi nhuận từ HĐKD 5,118 4,440 5,499 4,940 3,510 5,170 Lợi nhuận tài chính 532 556 797 869 1,097 1,495 Chi phí lãi vay (42) (35) (37) (64) (49) (49) Lợi nhuận trước thuế 6,077 5,390 6,686 6,112 4,857 6,705 Lợi nhuận sau thuế 4,949 4,403 5,370 4,937 3,929 5,424

LNST của cổ đông Công ty ty mẹ 4,711 4,177 5,053 4,723 3,677 5,424 Cân đối kế toán 2017A 2018A 2019A 2020A 2021A 2022F

Tài Sản Ngắn Hạn 13,686 14,690 19,165 19,513 22,877 28,638

Tiền và tương đương tiền 4,269 4,467 4,116 2,726 3,606 4,342

Đầu tư tài chính ngắn hạn 6,559 7,544 12,393 14,547 16,991 21,518 Phải thu ngắn hạn 715 766 569 591 468 622 Hàng tồn kho 2,004 1,814 1,967 1,447 1,668 1,990 Tài sản ngắn hạn khác 140 99 120 202 143 166 Tài Sản Dài Hạn 8,327 7,677 7,798 7,862 7,610 7,607 Phải thu dài hạn 20 6 9 12 13 11 Tài sản cố định 5,008 4,567 4,685 4,696 4,234 4,228

Bất động sản đầu tư 68 55 58 65 41 39 Thuê tài chính - - - 178 167 162

Chi phí xây dựng dở dang 112 144 308 28 551 200

Đầu tư tài chính dài hạn 2,152 2,119 2,163 2,351 2,125 2,283 Tài sản dài hạn khác 968 786 574 531 478 684 Lợi thế thương mại - - - - - -

Tổng cộng tài sản 22,014 22,367 26,962 27,375 30,487 36,244 Nợ phải trả 7,593 6,255 6,886 6,160 7,892 11,731 Nợ ngắn hạn 7,402 5,926 6,088 5,173 7,258 11,177 Nợ dài hạn 192 329 798 987 634 553 Vốn chủ sở hữu 14,420 16,112 20,076 21,215 22,595 24,514 Vốn góp 6,413 6,413 6,413 6,413 6,413 6,413

Lợi ích cổ đông thiểu số 1,037 1,065 1,271 1,275 1,373 1,373

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 16 Báo cáo lần đầu | SAB Tổng nguồn vốn 22,014 22,367 26,962 27,375 30,487 36,244

Lưu chuyển tiền tệ 2017A 2018A 2019A 2020A 2021A 2022F

Lưu chuyển tiền thuần từ HĐ Kinh doanh 5,068 4,515 5,005 4,129 3,518 5,216

Lưu chuyển tiền thuần từ HĐ Đầu tư (2,821) (311) (4,109) (1,523) (1,223) (3,619)

Lưu chuyển tiền thuần từ HĐ Tài chính (1,424) (4,005) (1,247) (3,995) (1,414) (861)

Lưu chuyển tiền thuần trong kỳ 824 199 (352) (1,390) 880 736

Tiền & tương đương tiền đầu kỳ 3,445 4,269 4,467 4,116 2,726 3,606

Ảnh hưởng của chênh lệch tỉ giá - - - - - -

Tiền & tương đương tiền cuối kỳ 4,269 4,467 4,116 2,726 3,607 4,343 Chỉ số tài chính 2017A 2018A 2019A 2020A 2021A 2022F Tăng trưởng Doanh thu 12.2% 5.1% 5.4% -26.2% -5.7% 26.6% Lợi nhuận sau thuế 9.5% -11.0% 22.0% -8.1% -20.4% 38.0% Tổng tài sản 14.7% 1.6% 20.5% 1.5% 11.4% 18.9% Tổng vốn chủ sở hữu 17.3% 11.7% 24.6% 5.7% 6.5% 8.5% Khả năng sinh lời Tỷ suất lãi gộp 25.9% 22.5% 25.2% 30.4% 28.8% 31.0% Tỷ suất EBIT 15.0% 12.4% 14.5% 17.7% 13.3% 15.5% Tỷ suất lãi ròng 14.5% 12.2% 14.2% 17.7% 14.9% 16.2% ROA 22.5% 19.7% 19.9% 18.0% 12.9% 15.0% ROE 34.3% 27.3% 26.7% 23.3% 17.4% 22.1%

Hiệu quả hoạt động Vòng quay khoản phải thu 10.2 8.1 8.4 12.1 12.1 11.8 Vòng quay hàng tồn kho 30.9 27.2 27.1 34.6 31.9 33.2

Vòng quay khoản phải trả 29.1 26.6 28.5 39.6 38.9 40.6

Khả năng thanh toán

Tỷ suất thanh toán hiện thời 1.85 2.48 3.15 3.77 3.15 2.56 Tỷ suất thanh toán nhanh 1.58 2.17 2.82 3.49 2.92 2.38

Cấu trúc tài chính Tổng nợ/Tổng tài sản 0.34 0.28 0.26 0.23 0.26 0.32

Tổng nợ/Vốn chủ sở hữu 0.53 0.39 0.34 0.29 0.35 0.48 Vay ngắn hạn/VCSH 0.05 0.04 0.03 0.02 0.01 0.13 Vay dài hạn/VCSH 0.00 0.00 0.02 0.02 0.02 0.01

(Nguồn: PHS tổng hợp)

Nguồn thông tin được cung cấp bởi C

ông ty Cổ phần Chứng khoán Phú Hưng.

Thông tin chỉ mang tính chất tham khảo. Khách hàng phải chịu trách nhiệm với quyết định đầu tư của mình. 17

Đảm bảo phân tích

Báo cáo được thực hiện bởi Nguyễn Minh Trí, Chuyên viên phân tích – Công ty Cổ phần Chứng khoán Phú Hưng. Mỗi

nhân viên phụ trách về phân tích, chiến lược hay nghiên cứu chịu trách nhiệm cho sự chuẩn bị và nội dung của tất cả

các phần có trong bản báo cáo nghiên cứu này đảm bảo rằng, tất cả các ý kiến của những người phân tích, chiến lược

hay nghiên cứu đều phản ánh trung thực và chính xác ý kiến cá nhân của họ về những vấn đề trong bản báo cáo. Mỗi

nhân viên phân tích, chiến lược hay nghiên cứu đảm bảo rằng họ không được hưởng bất cứ khoản chi trả nào trong

quá khứ, hiện tại cũng như tương lai liên quan đến các khuyến cáo hay ý kiến thể hiện trong bản báo cáo này.

Định nghĩa xếp loại

Mua = cao hơn thị trường nội địa trên 10%

Giữ = bằng thị trường nội địa với tỉ lệ từ +10%~ -10%

Bán = thấp hơn thị trường nội địa dưới 10%.

Không đánh giá = cổ phiếu không được xếp loại trong Phú Hưng hoặc chưa niêm yết.

Biểu hiện được xác định bằng tổng thu hồi trong 12 tháng (gồm cả cổ tức). Miễn trách

Công ty Cổ phần Chứng khoán Phú Hưng không chịu trách nhiệm về sự hoàn chỉnh hay tính chính xác của báo cáo.

Đây không phải là bản chào hàng hay sự nài khẩn mua của bất cứ cổ phiếu nào. Chứng khoán Phú Hưng và các chi

nhánh và văn phòng và nhân viên của mình có thể có hoặc không có vị trí liên quan đến các cổ phiếu được nhắc tới ở

đây. Chứng khoán Phú Hưng (hoặc chi nhánh) đôi khi có thể có đầu tư hoặc các dịch vụ khác hay thu hút đầu tư hoặc

các hoạt động kinh doanh khác cho bất kỳ công ty nào được nhắc đến trong báo cáo này. Tất cả các ý kiến và dự đoán

có trong báo cáo này được tạo thành từ các đánh giá của Công ty Cổ phần Chứng khoán Phú Hưng vào ngày này và

có thể thay đổi không cần báo trước .

© Công ty Cổ phần Chứng khoán Phú Hưng

Tầng 21, Phú Mỹ Hưng Tower,

8 Hoàng Văn Thái, Phường Tân Phú, Quận 7, Tp.HCM Điện thoại: (+8 -

4 28) 5 413 5479 Fax: (+84-28) 5 413 5472

Customer Service:(+84-28) 5 411 8855 Call Center: (+84-28) 5 413 5488

E-mail: info@phs.vn / support@phs.vn Web: www.phs.vn PGD Phú Mỹ Hưng Chi nhánh Quận 3 Chi nhánh Thanh Xuân Tòa nhà CR2-08,

Tầng 2, Tòa nhà Phương Nam,

Tầng 5, Tòa nhà UDIC Complex, Trung Hòa

107 Tôn Dật Tiên, Phườn

g Tân Phú, Quận 7, 157 Võ Thị Sáu, Phường 6, Quận 3, Tp.HCM

Nhân Chính, Quận Thanh Xuân Hà Nội Tp.HCM

Điện thoại: (+84-28) 3 820 8068

Điện thoại: (+84-28) 6 250 9999

Điện thoại: (+84-28) 5 413 5478 Fax: (+84-28) 3 820 8206 Fax: (+84-28) 6 250 6666 Fax: (+84-28) 5 413 5473 Chi nhánh Tân Bình Chi Nhánh Hà Nội

Chi nhánh Hải Phòng Tòa nhà Park Legend, Tầng 5, Tòa nhà Vinafor,

Tầng 2, Tòa nhà Eliteco, 18 Trần Hưng Đạo,

251 Hoàng Văn Thụ, Phường 2, Quận Tân Số 127 Lò Đúc, Phường Đống Mác, Quận Hai Quận Hồng Bàng, Hải Phòng Bình, Tp.HCM Bà Trưng, Hà Nội Phone: (+84-22) 384 1810

Điện thoại: (+84-28) 3 813 2401 Phone: (+84-24) 3 933 4566 Fax: (+84-22) 384 1801 Fax: (+84-28) 3 813 2415 Fax: (+84-24) 3 933 4820 Chi nhánh Quận 1

Phòng 1003A, Tầng 10,Tòa nhà Ruby 81-83-83B-85 Hàm Nghi,

Phường Nguyễn Thái Bình, Quận 1, TP HCM

Điện thoại: (+84-28) 3 535 6060

Fax: (+84-28) 3 535 2912

Tài liệu liên quan:

-

Khóa luận tốt nghiệp Đề tài: “Hoàn thiện quy trình giao nhận hàng trang thiết bị y tế bằng đường hàng không tại công ty cổ phần Airseaglobal Việt Nam” - Logistics | Trường Đại học Thủ đô Hà Nội

341 171 -

Tiểu luận Quản trị điều hành sản xuất tên đề tài: Hoạt động quản trị tồn kho và hoạt định nhu cầu vật tư của Acecook Việt Nam - Logistics | Trường Đại học Thủ đô Hà Nội

1.4 K 715 -

Bài tập về dịch vụ kho bãi - Logistics | Trường Đại học Thủ đô Hà Nội

412 206 -

Bài tiểu luận Ứng dụng công nghệ thông tin trong thanh toán quốc tế tại Việt Nam - Logistics | Trường Đại học Thủ đô Hà Nội

286 143 -

Bài 5 Quản trị sản xuất trong Logistics - Logistics | Trường Đại học Thủ đô Hà Nội

354 177