Tài sản cố định II: Phương pháp kế toán TSCĐ và Ghi nhận Chi phí | Kế toán | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

Tăng chủ yếu qua mua sắm: qua lắp đặt or qua không lắp đặt, chạy thử BT1: Không qua lắp đặt chạy thử Kế toán phản ánh toàn bộ giá mua và chiphis mua trong nguyên giá ghi nhận BT1: Ghi tăng nguyên giá TSCĐ Nợ tk 211; Nguyên giá Nợ tk 133: Thuế GTGT đầu vào CÓ tk 111/112/331/341: Giá thanh toán BT2: Kết chuyển nguồn hình thành TSCĐ 353: quỹ khen thưởng phúc lợi 441: Quỹ đầu tư xây sựng cơ bản 414: Quỹ đầu tư phát triển. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: kế toán (kt) 10 tài liệu

Trường: Trường Đại học Khoa học tự nhiên, Đại học Quốc gia Hà Nội 1.1 K tài liệu

Tác giả:

Preview text:

Tài sản cố định

II, Phương pháp kế toán:

- Tăng chủ yếu qua mua sắm: qua lắp đặt or qua không lắp đặt, chạy thử

BT1: Không qua lắp đặt chạy thử

Kế toán phản ánh toàn bộ giá mua và chiphis mua trong nguyên giá ghi nhận

BT1: Ghi tăng nguyên giá TSCĐ

Nợ tk 211; Nguyên giá

Nợ tk 133: Thuế GTGT đầu vào

CÓ tk 111/112/331/341: Giá thanh toán

BT2: Kết chuyển nguồn hình thành TSCĐ

353: quỹ khen thưởng phúc lợi

441: Quỹ đầu tư xây sựng cơ bản

414: Quỹ đầu tư phát triển

( Được hình thành từ lợi nhuận sau thuế chưa phân phối.)

Nợ TK 353/441/414

Có TK 441: Ghi tăng TSCĐ

Quỹ khen thưởng phúc lợi => được phân phối bằng 2 tháng lương trong năm/ nếu làm một

công ty có quỹ 353 lớn => được hưởng nhiều phúc lợi

Bút toán kết chuyển chỉ xuất hiện ở kế toán việt Nam, đặc biệt là doanh nghiệp lơn và doanh nghiệp nhà nước

VDU: Vốn điều lệ ( 2 người góp) 10B

Lãi thực tế sau 1 năm: 5B

Bàn nhau sau cho đây lãi thực thế sau một năm là 500tr => để chỉ cần nộp thuế 100tr =>

400tr còn lại là lợi nhuận sau thuế chưa phân phối

400tr này không chia ra cho hai người vì đó là lợi nhuận ảo

VDu: Doanh nghiệp A mua TSCĐ phục vụ cho sản xuất, -

Giá mua chưa thuế VAT 10% 800,000 -

Chi phí vận chuẩn theo cả giá VAT = 13,200 -

Nguồn mua sắm: Quỹ đầu tư phát triển

1, Định khoản · Tăng giá trị TSCĐ: Nợ TK 221: 800,000 Nợ TK 133 8,000 Có TK 331 808,000 ( Chi phí vận chuyển) Nợ TK 221: 12000 Nợ TK 133: 1200 Có TK 331: 13,200 ·

Kết chuyển nguồn ( Ghi theo nguyên giá là 812,000 là giá chưa bao gồm thuế VAT) Nợ TK 414 812,000 Có TK 441 812,000

2, Giả sử doanh nghiệp a đã thanh toán toàn bộ tiền mua xe bằng chuyển khoản sau khi trừ

chiết khấu thanh toán 1%. Định khoản?

Chiết khấu thành toán: Khoản mà được hưởng khi thanh toán đúng hạn => Muốn thu tiền sớm -

Tính trên tổng số tiền mà khách hàng thanh toán

=> Nếu người bán cho người mua hưởng or vice versa - Chi phí tài chính: 635 - Doanh tài chính 515 Nợ TK 331: 893,200 Có TK 112: 8932

Có TK 515 ( Doanh thu tài chính) 884.268

VDu 2; Mua TSCĐ phục vụ sản xuất, giá mua chưa VAT 10%: 800,000. Doanh nghiệp đã thanh

toán toàn bộ tiền mặt. Nguồn mua sắm: Quỹ đầu tư phát triển. 1, Định khoản:

Nợ 221 800,000+ 80,000( vì trả bằng tiền mặt nên không được khấu trừ) Có 111 880,000 · Kết chuyển: Nợ TK 414: 800,000 Có TK 411: 800,000

( RẤT DỄ THI CẦN PHẢI CHÚ Ý)

Nếu về thuế: Nếu từ 5tr trở lên thì phải thanh toán bằng CK=> Nếu không thì VAT sẽ

không được khấu trừ

Có nghĩa nếu trả bằng chuyển khảon thì nhà nước sẽ trả lại doanh nghiệp 80tr, nêu trả

bằng tiền mặt thì coi như doanh nghiệp mất toi => Không được khấu trừ => sẽ bị tinh vào

giá trị của tài sản

Ghi tăng nguyên giá để sau đó ghi nhận khấu hao

Nợ TK 642( Cphi qly dnhiep)

=> Chi phí kế toán không quan tâm đến thuế=> sau này thuế vào bảo đây là khoản chi phí

bất hợp pháp => vì không làm theo luật => Làm tăng cphi lên 88tr nhưng thuế lại không

công nhận khoản này => CPHI KHÔNG ĐƯỢC TRỪ KHI TÍNH THUẾ THU NHẬP DOANH NGHIỆP

Có TK 214 ( hao mòn luỹ kế)

ð Tất cả các nghiệp vụ lquan => sẽ không chấp nhận bất kể cái gì vì làm sai luật VD: - DThu doanh nghiệp:= 500.000 -

CPhi: Giá vốn 350 => là tiền à doanh nghiệp thực tế -

Khấu hao: Chi phí quản lý doanh nghiệp: 88

LN TRC THUẾ = 500.000-350.000-88.000= 62.000 nếu theo thằng này => CIT= 15tr

BUT THU NHẬP TÍNH THUẾ = 500.000-350.000=150.000 => CIT = 150.000*20% = 30tr ( do thuế tính, số thực nộp)

VDU: Doanh nghiệp A mua TSCĐ hữu hình phục vụ sản xuất, giá mua chua VAT 10%:

800,000. Chi phí vận chuyển theo giá cả VAT 22,000; Đã thanh toán bằng tiền mặt. Nguồn

mua sắm: Quỹ đầu tư phát triển:

Cphi mua: ( Chưa thanh toán => nên không được khấu trừ thuế), đi mua hàng, nợ khách

hàng trong vòng 2 tháng => cuối tháng kê khai vẫn được khấu trừ bth, nhưng hết 2 tháng

mà không thanh toán thì không được khấu trừ nưacx Nợ TK 221 800,000 Nợ TK 133 80,000 Có TK 331 880,000

Cphi vận chuyển: ( trả tiền mặt rồi) Nợ TK 221 22,000 Có TK 111 22,200 Kết chuyển:

Nợ 414 ( quỹ đầu tư phát triển) 822,000 Có 441 822,000

VD: Công ty A mua TSCĐ hữu hình phục vụ quản lý doanh nghiệp theo giá chưa VAT 10% là

10,000,000. Do mua hàng với số lượng lớn nên công ty A được hưởng chiết khấu thương mại

1% (515) => trừ trực tiếp vào giá bán. Chi phí vận chuyển theo giá chưa VAT 10% = 16,000,

thanh toán bằng tiền mặt ĐỊNH KHOẢN:

Chiết khấu thương mại: Một doanh nghiệp có chính sách mua hàng từ 100tr ở lên => đc

hưởng chiết khấu 10%

P Giá 100. 10,000,000

Chiết khấu TM (10) (10,000) Cộng 90 9.990.000

VAT 10% 9 999,000 Cộng

Tại VN trừ trục tiếp vào giá bán => Doanh thu sẽ là 90tr luôn, không phản ánh khoản

giảm trừ nữa vì đã trừ trực tiếp vào giá Mua: Nợ TK 221 9.990.000 Nợ TK 133 999,000 Có TK 331 10,989,000 Cphi vận chuyển Nợ TK 221 17,600 Có TK 111 17,600

TH2: Tăng do mua sắm CÓ LẮP ĐẶT/ CHẠY THỬ => quá trình lắp đặt sẽ mất thời gian và chi phí

- Lắp đặt chạy thử không có tải ( về tự lắp đặt chạy thử trước khi sử dụng

- Lắp đặt chạy thử có tải: cam kết: khi lắp đặt xong chạy ra sản phẩm thì mới mua => cho bên

kia lắp đặt hết, mình mới đem về dùng

BT1, Tập hợp chi phí mua sắm, lắp đặt

Nợ TK 2411( Mua sắm ) => toàn bộ giá mua chi phí lắp đặt chạy thử

Nợ TK 133 Có tk 111

BT2: Khi có biên bản bản giao, kết chuyển nguyên giá khi lắp đặt hoàn thành

Nợ TK 211: NG TSCĐ

Có TK 2411: Kết chuyển chi phí

BT3, Kết chuyển nguồn hình thành TSCĐ

Nợ TK 353,441,414

Có TK 441: Ghi tăng NVKD

1, Dnghiep A mua TSCĐ phục vụ cho sản xuất kinh doanh, phải thông qua lắp đặt, giá mua chưa

VAT = 900,000. DN đã thanh toán toàn bộ bằng chuyển khoản sau khi trừ đi chiết khấu thanh toán 1% Nợ TK 2114 900,000 Nợ TK 133 90,000 Có TK 112 980,100 Có TK 515 9900

2, TSCĐ lắp đặt hoàn thành đưa vào sử dụng, chi phí lắp đặt theo giá cả VAT =15,400, Thanh toán bằng chuyển khoản Nợ TK 211 14,000 Nợ TK 133 1,400 Có TK 112 15,400

Kết chuyển, do hoàn thành Nợ TK 211 900,000 Có TK 2114 900,000

3, Doanh nghiệp mua TSCĐ bằng quỹ đầu tư phát triển thì kế toán có cần thêm định khoản nào không

TH3: Mua sắm TSCĐ được nhận kèm thiết bị phụ tùng thay thế

Vdu: Mua xe máy có cái yên xe, cái để chân, cái lopps là thiết bị phụ tùng thay thế => Liệu có

được tính vào nguyên gía không ???

=> PHỤ THUỘC:

- Nếu thiết bị phụ tùng thay thế cần thiết cho tài sản để hoạt đông thì NG TSCĐ bao gồm

cả giá trị của thiết bị phụ tùng thay thế.

- Nếu không cần thiết => Sẽ không bao gồm giá trị cảu thiết bị phụ tùng thay thế => GHI

NHẬN KHOẢN ĐO VÀO TK 1534: Thiết bị dụng cụ thay thế ( Trong công cụ dụng cụ)

Vậy thê nào là cần thiết hay k

VDu: Doanh nghiệp mua ô tô phục vụ bộ phận bán hàng theo giá chưa VAT = 1,200,000,000.

Trên ô tô có 1 lốp dự phòng 3,000,000đ

Khi đó lốp dự phòng này là cần thiết => Nguyên giá ô tô bảo gồm cả lốp dự phòng ( là thiết

kế sẵn của xe, xe nào cũng có)

Thop k cần thiết: Đã có 4 quả lốp và thêm một cái dự phòng rồi => ngta đặt thêm 4 quả lốp

nữa => thì thằng này gọi là thiế tbij phụ tùng thay thế

Tăng do mua trả chậm

BT1, Tăng nguyên giá TSCĐ Nợ tk 221 NG

Nợ tk 133 Thuế GTGT đầu vào

Nợ tk 242 ( Chi phí trả trước/ chờ phân bổ ): Lãi trả chậm ( không được tính vào giá trị của tài sản Có tk 331

BT2, Kết chuyển nguồn hình thành tscd Nợ tk 353,441,414 Có TK 411:

Vdu: Hoá đơn GTGT: Giá bán 10bil, VAT 1bil => tổng giá thành toán 11bil

=> Hiện tại đang có 3bil trong tay => Thanh toán 3bil => phần còn lại đi vay của ng bán => trả góp

trong vòng 12 tháng => Phải trả tổng 13bil => phải trả thêm 2 ty làm lãi Nợ 211 10 Nợ 133

Vd: Giá mua chưa VAT 10%=600.000

Đã thanh toán tại thời điểm mua 120.000

Thời gian trả góp 12 tháng. Tổng số tiền dn A phải trả là 700. Nguồn mua sắm quỹ đầu tư và phát triển Nợ TK 211: 600 Nợ TK 133: 60 Nợ TK 242: 40 Có TK 331: 700 (cách khác: Nợ 211 Nợ 133 Nợ 242 Có 112: 120 Có 331: 580 Nợ TK 331: 120 Có TK 112: 120 Nợ TK 414: 600 Có TK 411: 600

Khi hoàn thành, phải có biên bản bàn giao, biên bản quyết toán công trình để chuyển từ 241 sang 211 2412: Xây dựng cơ bản 2 cách:

- Tự xây: khi phát sinh chi phí thì tự ghi nhận Nợ 2412 Nợ 133 Có các chi phí liên quan

Khi công trình hoàn thành bàn giao Nợ 211 Có 2412

- Giao thầu (Thuê bên ngoài- Chủ đầu tư chỉ bỏ tiền)

Khi mua nguyên vật liệu, kế toán ko định khoản

Khi chủ đầu tư chấp nhận thanh toán cho chủ thầu thì chủ thầu xuất hoá đơn và quyết toán công trình bàn giao Nợ 2412 Nợ 133 Có tk liên quan Khi đưa vào sử dụng: Nợ 211 Có 2412

Khác nhau ở thời điểm ghi nhận, bút toán giống nhau

Bộ phận XDCB hoàn thành bàn giao nhà văn phòng, giá quyết toán của công trình được duyệt: 10.000.000. Nợ TK 211 Có TK 2412

Bộ phận XDCB hoàn thành bàn giao nhà văn phòng theo giá chưa VAT 10%: 10.000.000. (Có thuế thì là giao thầu) Nợ TK 2412: 10.000.000 Nợ TK 133: 1.000.000 Co TK 331: 11.000.000

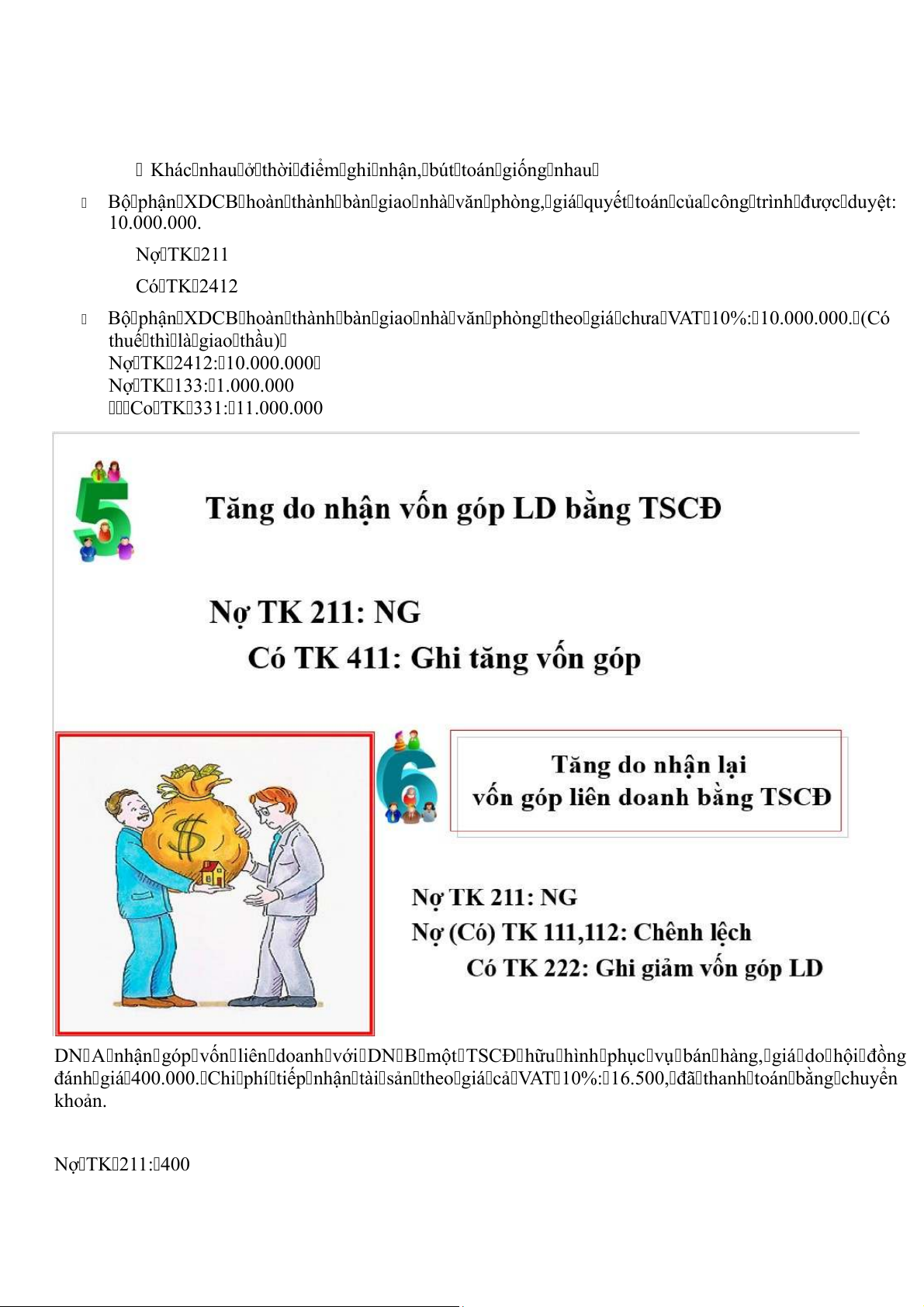

DN A nhận góp vốn liên doanh với DN B một TSCĐ hữu hình phục vụ bán hàng, giá do hội đồng

đánh giá 400.000. Chi phí tiếp nhận tài sản theo giá cả VAT 10%: 16.500, đã thanh toán bằng chuyển khoản. Nợ TK 211: 400 Có TK 411: 400 Nợ TK 211: 15000 Nợ TK 133: 1550 Có TK 112: 16500

Ghi 211 theo giá trị hợp lí

DN A được tặng một máy sản xuất để phát triển DN theo chương trình khuyến công của Bộ Công Thương. Trị giá 300.000. Nợ 211 Có TK 711

Một doanh nghiệp nhượng bán TSCĐ hữu hình có NG: 5 tỷ đ. Khấu hao lũy kế: 3 tỷ đồng. Giá thị

trường tại thời điểm bán 3 tỷ đồng. Kế toán doanh nghiệp xuất hóa đơn theo giá chưa VAT 10%: 2 tỷ

đồng, đã thu bằng chuyển khoản.

Trong trường hợp thanh lý TSCĐ => Phải xác định lãi hay lỗ để nộp thuế

TK 222: Đầu tư vào cty liên doanh liên kết

Chênh lệch là balance giữa giá hội đồn liên doanh đánh giá và giá trị còn lại TK 1381: Phải thu khác

DN A kiểm kê phát hiện thiếu TSCĐ phục vụ quản lý, nguyên giá 45.000, khấu hao luỹ kế 40.000,

đã phát hiện nguyên nhân chờ xử lý TK 1388

Giá trị tài sản đem trao đôit bằng TS nhận về và bằng giá trị còn lại của TS đem trao đổi

Trao đổi tương tự - ngang giá

Trao đổi ngang giá chưa chắc đã tương tự (giá đem trao đổi = GT còn lại của TS đem trao đổi)

Tài liệu liên quan:

-

Tìm Hiểu Nhập Xuất Tồn và Chứng Từ Kế Toán Nhà Hàng | Kế toán | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

74 37 -

Bảng Cân Đối Kế Toán Tập Đoàn Hòa Phát 2014 | Kế toán | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

63 32 -

Bài Tập Kế Toán Tài Chính cho Sinh Viên | Kế toán | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

63 32 -

Các Nghiệp Vụ Kế Toán Năm 2013 | Kế toán | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

58 29