Thẩm định dự án xây dựng nhà máy sản xuất giày 21c1man | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

Lập kế hoạch chi tiết thực hiện các dự án nhằm nắm bắt cơ hội thị trường để tìm kiếm lợi nhuận luôn là nhiệm vụ quan trọng góp phần tạo nên thành công của các doanh nghiệp. Nhưng bất kì cơ hội nào cũng tồn tại song song nhiều rủi ro, những dự báo để hoạch định cũng chỉ mang tính chất ước lượng chủ quan và quan trọng hơn hết là nguồn lực của doanh nghiệp luôn có giới hạn. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Lập kế hoạch kinh doanh ( KTD) 66 tài liệu

Trường: Trường Đại học Kiến trúc Đà Nẵng 322 tài liệu

Tác giả:

Preview text:

2

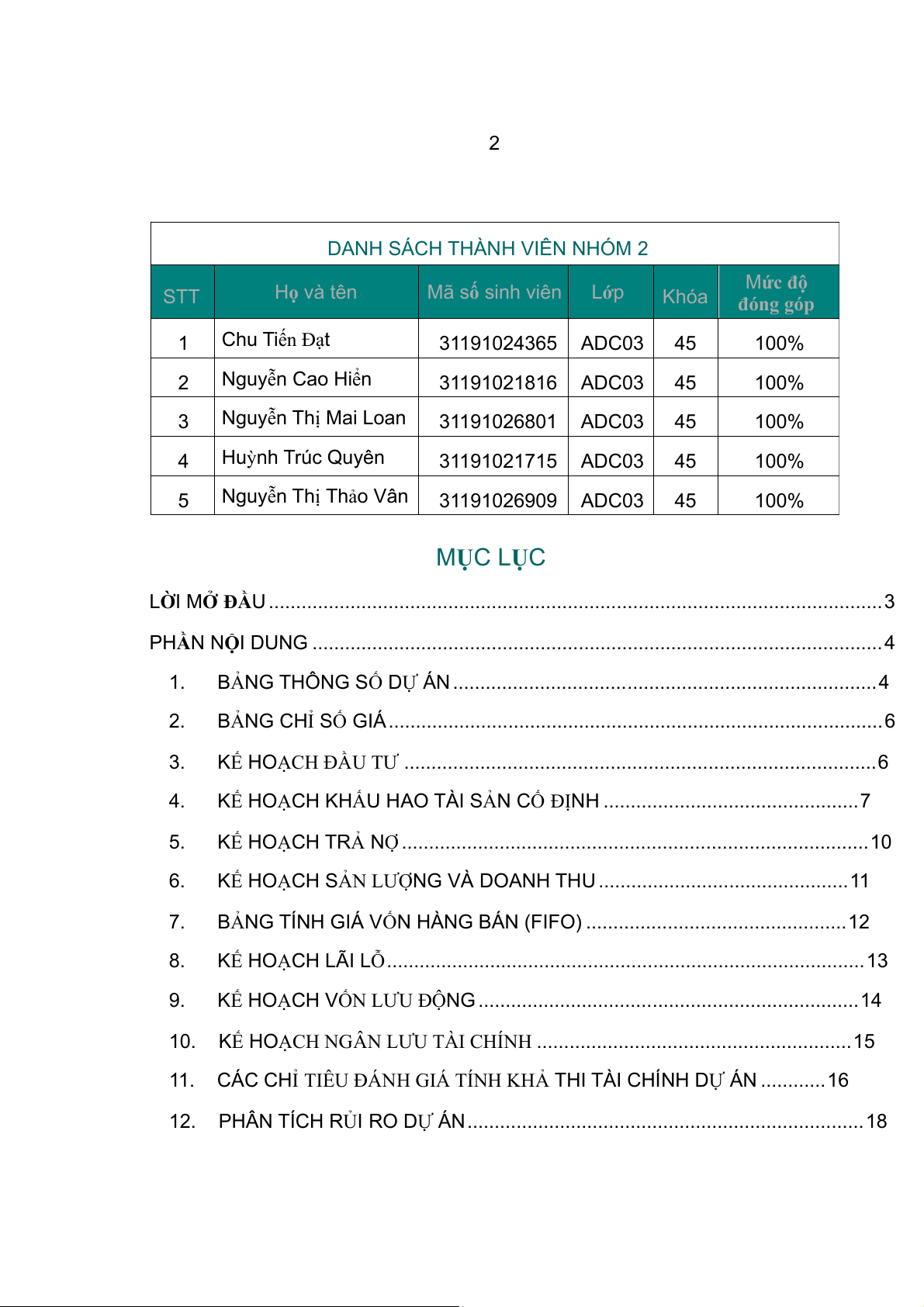

DANH SÁCH THÀNH VIÊN NHÓM 2 Mức độ STT Họ và tên Mã số sinh viên Lớp Khóa đóng góp 1 Chu Tiến Đạt 31191024365 ADC03 45 100% 2 Nguyễn Cao Hiển 31191021816 ADC03 45 100% 3 Nguyễn Thị Mai Loan 31191026801 ADC03 45 100% 4 Huỳnh Trúc Quyên 31191021715 ADC03 45 100% 5 Nguyễn Thị Thảo Vân 31191026909 ADC03 45 100% MỤC LỤC

LỜI MỞ ĐẦU ................................................................................................................. 3

PHẦN NỘI DUNG ......................................................................................................... 4 1.

BẢNG THÔNG SỐ DỰ ÁN .............................................................................. 4 2.

BẢNG CHỈ SỐ GIÁ ........................................................................................... 6 3.

KẾ HOẠCH ĐẦU TƯ ....................................................................................... 6 4.

KẾ HOẠCH KHẤU HAO TÀI SẢN CỐ ĐỊNH ............................................... 7 5.

KẾ HOẠCH TRẢ NỢ ...................................................................................... 10 6.

KẾ HOẠCH SẢN LƯỢNG VÀ DOANH THU .............................................. 11 7.

BẢNG TÍNH GIÁ VỐN HÀNG BÁN (FIFO) ................................................ 12 8.

KẾ HOẠCH LÃI LỖ ........................................................................................ 13 9.

KẾ HOẠCH VỐN LƯU ĐỘNG ...................................................................... 14

10. KẾ HOẠCH NGÂN LƯU TÀI CHÍNH .......................................................... 15

11. CÁC CHỈ TIÊU ĐÁNH GIÁ TÍNH KHẢ THI TÀI CHÍNH DỰ ÁN ............ 16

12. PHÂN TÍCH RỦI RO DỰ ÁN ......................................................................... 18 3

a. Phân tích độ nhạy......................................................................................... 18

b. Phân tích giá trị hoán chuyển ...................................................................... 22

c. Phân tích mô phỏng ..................................................................................... 24

13. PHÂN TÍCH TÁC ĐỘNG KINH TẾ XÃ HỘI CỦA DỰ ÁN ĐẦU TƯ ........ 25

14. BÁO CÁO KẾT QUẢ THẨM ĐỊNH TÀI CHÍNH ......................................... 28

a. Đánh giá tính khả thi của dự án về mặt tài chín

h ........................................ 28

b. Đề xuất giải pháp nhằm gia tăng tính k ả

h thi tài chính của dự án ............ 229

KẾT LUẬN ................................................................................................................... 38

TÀI LIỆU THAM KHẢO ........................................................................................... 40

LỜI MỞ ĐẦU

Lập kế hoạch chi tiết thực hiện các dự án nhằm nắm bắt cơ hội thị trường để tìm

kiếm lợi nhuận luôn là nhiệm vụ quan trọng góp phần tạo nên thành công của các doanh

nghiệp. Nhưng bất kì cơ hội nào cũng tồn tại song song nhiều rủi ro, những dự báo để

hoạch định cũng chỉ mang tính chất ước lượng chủ quan và quan trọng hơn hết là nguồn

lực của doanh nghiệp luôn có giới hạn. Do đó, việc thẩm tra để có thể ra quyết định đầu

tư hiệu quả là vô cùng cần thiết. Đây cũng là nhu cầu cấp thiết của công ty T&C khi dự

kiến đầu tư vào dự án xây dựng nhà máy sản xuất giày trước bối cảnh thị trường đầy triển vọng.

Dựa trên những kiến thức đã học, các thông số của có sẵn và dữ liệu thứ cấp thu

thập được, nhóm 2 tiến hành thẩm định về tính khả thi tài chính và cả những tác động

kinh tế xã hội của dự án trên. Việc tính toán số liệu, phân tích rủi ro dự án được thực

hiện trên chương trình xử lý bảng tính Excel và phần mềm Crystal Bal và đơn vị tiền

được sử dụng thống nhất trong các ả

b ng tính tài chính là triệu đồng. 4

PHẦN NỘI DUNG 1.

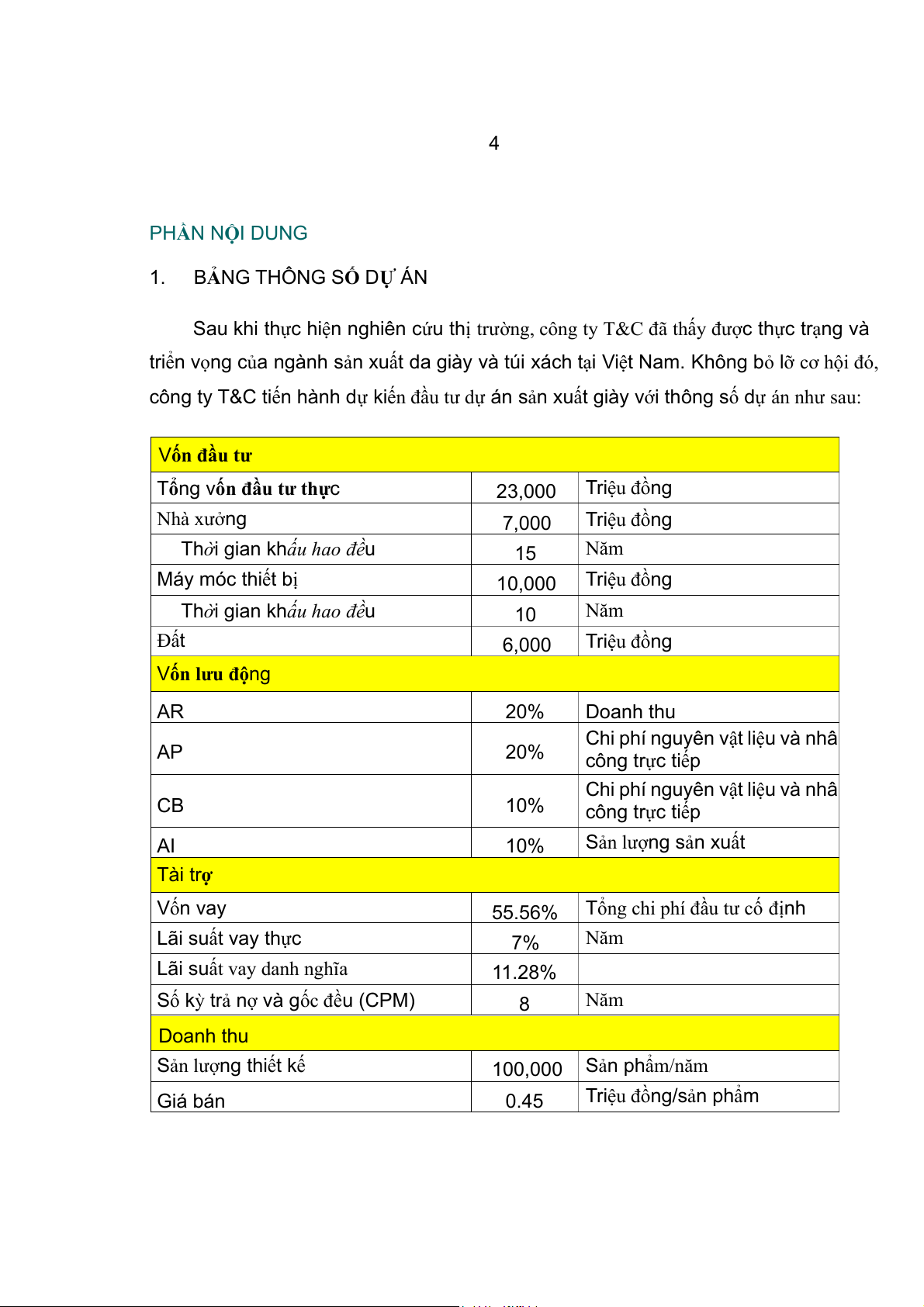

BẢNG THÔNG SỐ DỰ ÁN

Sau khi thực hiện nghiên cứu thị trường, công ty T&C đã thấy được thực trạng và

triển vọng của ngành sản xuất da giày và túi xách tại Việt Nam. Không bỏ lỡ cơ hội đó,

công ty T&C tiến hành dự kiến đầu tư dự án sản xuất giày với thông số dự án như sau: Vốn đầu tư

Tổng vốn đầu tư thực 23,000 Triệu đồng Nhà xưởng 7,000 Triệu đồng

Thời gian khấu hao đều 15 Năm Máy móc thiết bị 10,000 Triệu đồng

Thời gian khấu hao đều 10 Năm Đất 6,000 Triệu đồng Vốn lưu động AR 20% Doanh thu

Chi phí nguyên vật liệu và nhâ AP 20% công trực tiếp

Chi phí nguyên vật liệu và nhâ CB 10% công trực tiếp AI 10% Sản lượng sản xuất Tài trợ Vốn vay

55.56% Tổng chi phí đầu tư cố định Lãi suất vay thực 7% Năm Lãi suất vay danh nghĩa 11.28%

Số kỳ trả nợ và gốc đều (CPM) 8 Năm Doanh thu Sản lượng thiết kế 100,000 Sản phẩm/năm Giá bán 0.45 Triệu đồng/sản phẩm 5

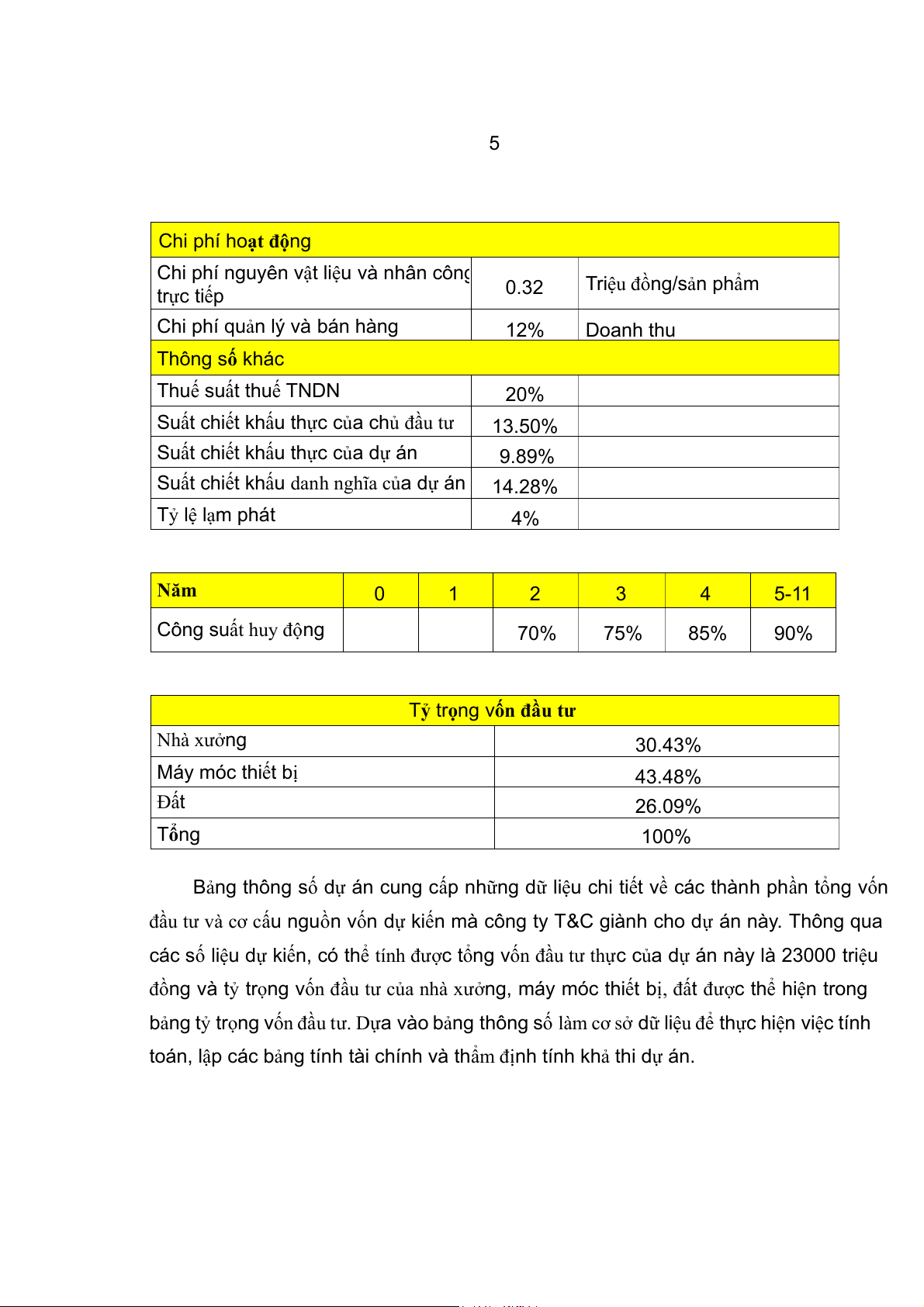

Chi phí hoạt động

Chi phí nguyên vật liệu và nhân công trực tiếp 0.32 Triệu đồng/sản phẩm

Chi phí quản lý và bán hàng 12% Doanh thu Thông số khác Thuế suất thuế TNDN 20%

Suất chiết khấu thực của chủ đầu tư 13.50%

Suất chiết khấu thực của dự án 9.89%

Suất chiết khấu danh nghĩa của dự án 14.28% Tỷ lệ lạm phát 4% Năm 0 1 2 3 4 5-11 Công suất huy động 70% 75% 85% 90%

Tỷ trọng vốn đầu tư Nhà xưởng 30.43% Máy móc thiết bị 43.48% Đất 26.09% Tổn g 100%

Bảng thông số dự án cung cấp những dữ liệu chi tiết về các thành phần tổng vốn

đầu tư và cơ cấu nguồn vốn dự kiến mà công ty T&C giành cho dự án này. Thông qua

các số liệu dự kiến, có thể tính được tổng vốn đầu tư thực của dự án này là 23000 triệu

đồng và tỷ trọng vốn đầu tư của nhà xưởng, máy móc thiết bị, đất được thể hiện trong

bảng tỷ trọng vốn đầu tư. Dựa vào bảng thông số làm cơ sở dữ liệu để thực hiện việc tính

toán, lập các bảng tính tài chính và thẩm định tính khả thi dự án. 6 2.

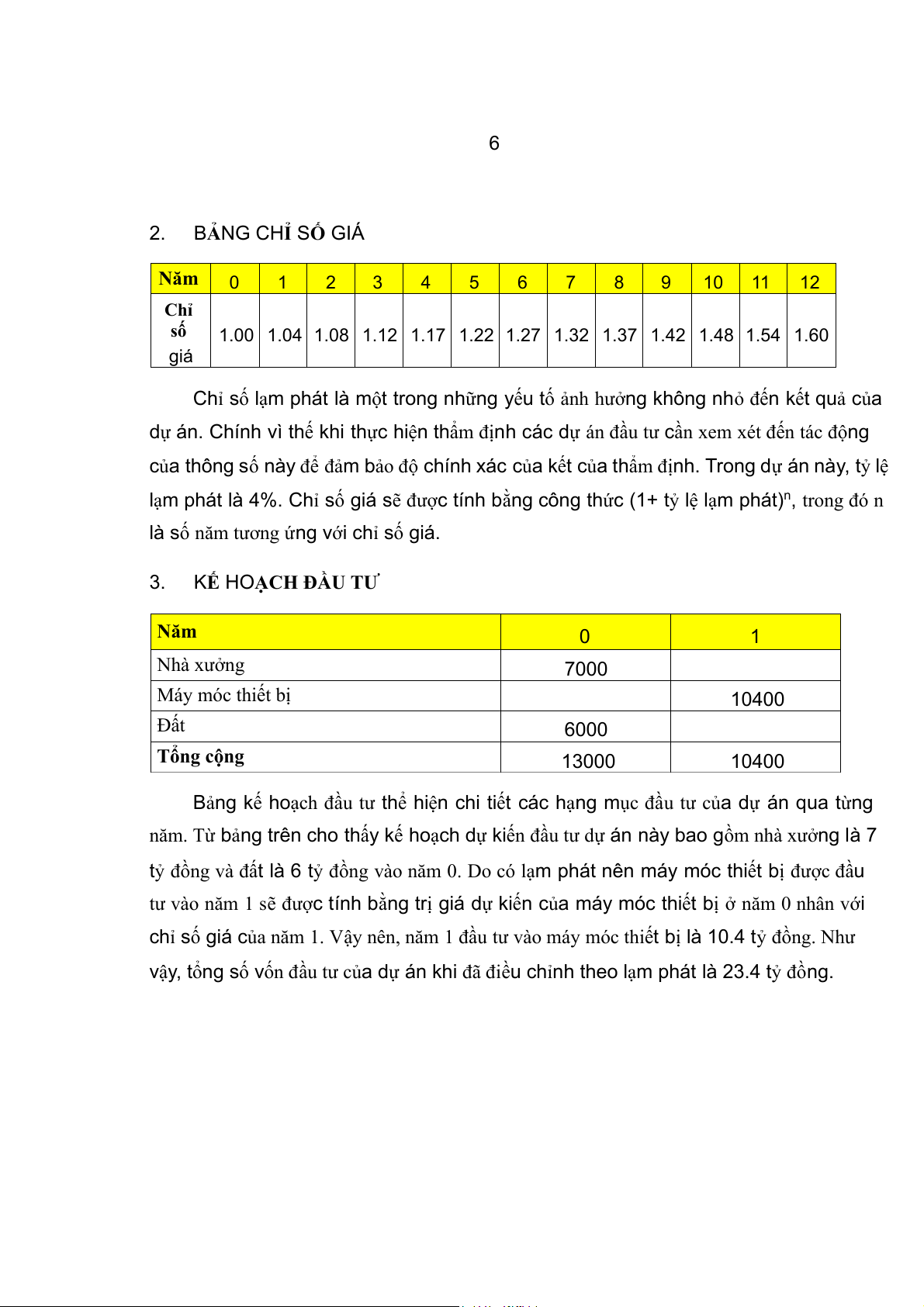

BẢNG CHỈ SỐ GIÁ Năm 0 1 2 3 4 5 6 7 8 9 10 11 12 Chỉ số

1.00 1.04 1.08 1.12 1.17 1.22 1.27 1.32 1.37 1.42 1.48 1.54 1.60 giá

Chỉ số lạm phát là một trong những yếu tố ảnh hưởng không nhỏ đến kết quả của

dự án. Chính vì thế khi thực hiện thẩm định các dự án đầu tư cần xem xét đến tác động

của thông số này để đảm bảo độ chính xác của kết của thẩm định. Trong dự án này, tỷ lệ

lạm phát là 4%. Chỉ số giá sẽ được tính bằng công thức (1+ tỷ lệ lạm phát)n, trong đó n

là số năm tương ứng với chỉ số giá. 3.

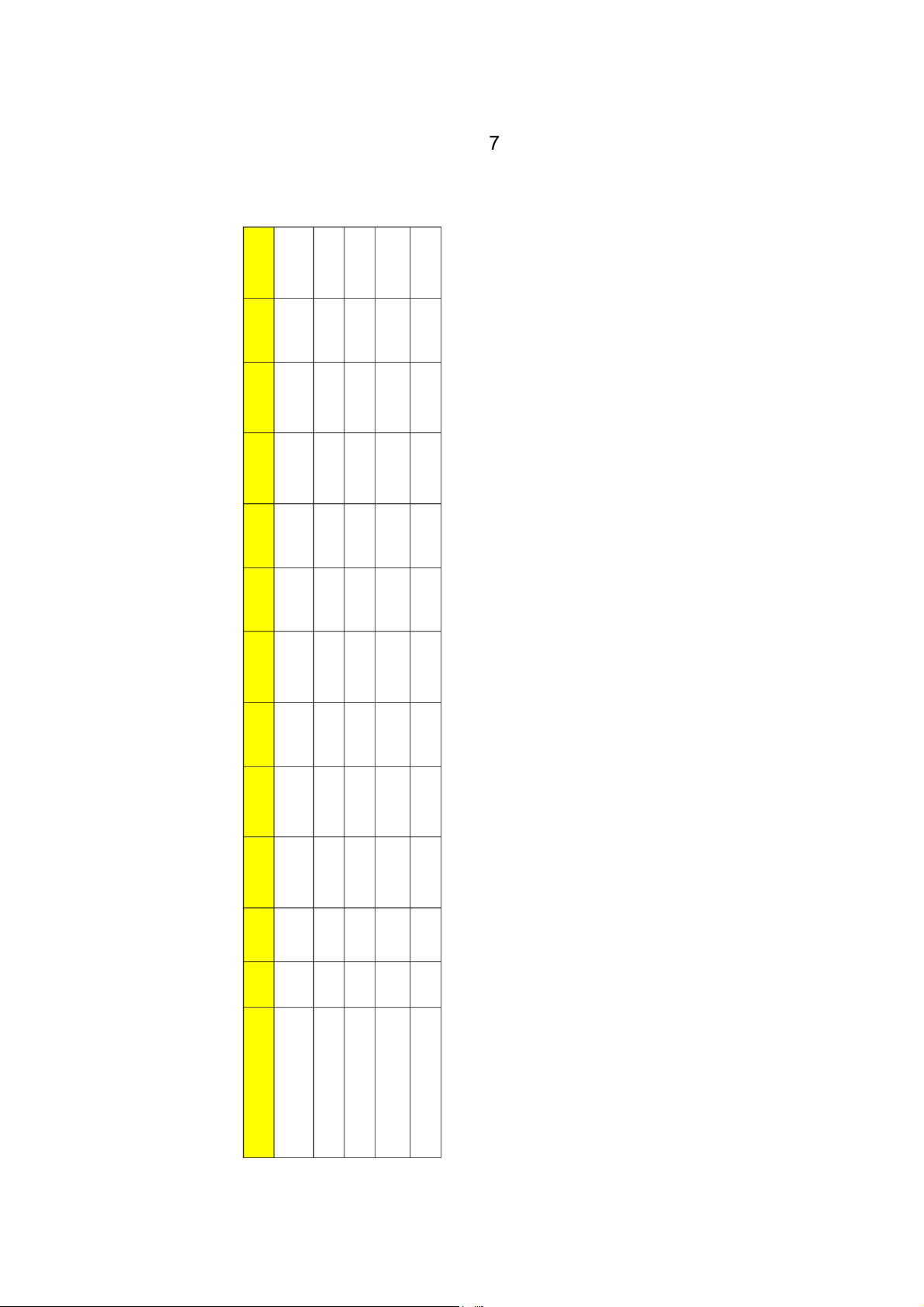

KẾ HOẠCH ĐẦU TƯ Năm 0 1 Nhà xưởng 7000 Máy móc thiết bị 10400 Đất 6000 Tổng cộng 13000 10400

Bảng kế hoạch đầu tư thể hiện chi tiết các hạng mục đầu tư của dự án qua từng

năm. Từ bảng trên cho thấy kế hoạch dự kiến đầu tư dự án này bao gồm nhà xưởng là 7

tỷ đồng và đất là 6 tỷ đồng vào năm 0. Do có lạm phát nên máy móc thiết bị được đầu

tư vào năm 1 sẽ được tính bằng trị giá dự kiến của máy móc thiết bị ở năm 0 nhân với

chỉ số giá của năm 1. Vậy nên, năm 1 đầu tư vào máy móc thiết bị là 10.4 tỷ đồng. Như

vậy, tổng số vốn đầu tư của dự án khi đã điều chỉnh theo lạm phát là 23.4 tỷ đồng. 7 . T nh án b 11 ố đị 7,000 ự 466.67 4,666.67 2,333.33 ố d 0 1 7,000 466.67 4,200 2,800 gian 15 năm ng. đồ ng thông s 9 ả 7,000 ng thời yên giá tài sản c 466.67 3,733.33 3,266.67 8 hao tro 7,000 466.67 3,266.67 3,733.33 ùng với đó, từ b ạt động là 2.333 tỷ 7 7,000 466.67 2,800 4,200 bằng cách lấy ngu

ởng trình bày khấu hao trong kỳ của nhà x 6 7,000 466.67 2,333.33 4,666.67 kết thúc ho ừng năm a t 5 ủ 7,000 466.67 1,866.67 5,133.33 ấu hảo nhà xư

pháp khấu hao đều và khấu ỳ c H G ch kh N N 4 ạ Ở 7,000 466.67 1,400 5,600 ĐỊ Ư ho Ố là phương ế C X

iá trị còn lại tại năm À 3 N 7,000 466.67 933.33 u hao trong k ảng k . G Ả H 6,066.67

án đầu tư 7 tỷ đồng cho nhà xưởng. C ấ N ự I S O ). B À A 2 T H 7,000 466.67 466.67 U 6,533.33 HAO Ấ 1 U KH 7,000 7,000 Ấ H H K C Ạ 0 O 7,000 7,000 ạch đầu tư cho thấy d 11 là 466.67 triệu đồng CH H

ố đó có thể tính được kh Ạ Ế i ho

pháp khấu hao của nhà xưởng O ớ K i sản ế ế m H Ế n lại tư ng k K ầu ả 2 đến năm 4.1. B ỳ phương ịnh ng thông sữ ăm ăm guyên giá tà

hấu hao trong kỳ

hấu hao luỹ k iá trị cò iá trị đ n 4. N N cố đ K K G cuối k G được nh

cho thời gian khấu hao (7 tỷ/15 năm từ 8 11 00 00 ,4 ,4 0 óc th 0 0 1 1,040 1 áy m 0 kết thúc sả 1 00 m ,4 0 ệu đồng nhưng 1 1,040 9,360 1,040 ủa 0 tri 9 00 ,4

ợc giá trị còn lại cuối 0 2,080 1 1,040 8,320 là 1040 ị ết vào thời điểm 8 00 ,4 hao trong kì c 0 ể thấy đư 1 1,040 7,280 3,120 uấ óc thiết b có th u hao hấ 7 00 ị ,4 0 1 1,040 6,240 4,160 áy m c kh đượ 6 00 ,4 ẽ 0 óc thiết b 1 1,040 5,200 5,200 ến s áy m 5 00 ,4 0 1 1,040 4,160 6,240

liệu đó có thể tính được kh c dự ki Ị ố hao m B 4 00 ấu ịđượ T ,4 0 1,040 3,120 7,280 ừ s IẾ 1 . T H ng kh T 00 ả C 3 ,4 b 0 8,320 óc thiết b Ó 1 1,040 2,080 . Ở M áy m ÁY 00 2 ,4 0 M 1 1,040 1,040 9,360 O A

pháp khấu hao nhà xưởng, dự án đầu tư cho m H 1 U 10,400 10,400 trong từng năm Ấ 0 KH

i gian khấu hao đều là 10 năm H ờ C Ạ i ế ớ tự như phương i th triệu đồng O i sản m H tư 1 vớ Ế n lại ỷ 40 ầu ương K T ỳ ịnh ăm guyên giá tà

hấu hao trong kỳ

hấu hao luỹ k iá trị cò iá trị đ là 1 t 4.2. ị N N cố đ K K G cuối k G vào năm b

11 là bằng 0, hay nói cách khác, m 9 n ổ ệu ch 11 11 00 00 00 ng k óc t ạ ,4 ,4 ,4 0 ổ . Tị 7 0 0 1 1 1,040 1 1,506.67 15,066.67 2,333.33 1 là 104 ho ới, t bảng kế áy m ế 0 0 1 1 00 00 60 ,4 ,4 ,5 ủa k 7 0 3 án. Ở 1 1 1,040 1 9,360 3,840 1,040 óc thiết b 1,506.67 ự là 2,333.33 tri d ị còn lại cuối năm ọ ỳ i kì cố 9 9 00 00 áy m ,4 ,4 i k 7 0 2,080 i th ố 1 1 1,040 8,320 1,506.67 12,053.33 5,346.67 giá trị đầu tư m ổ óc thiết bị vào năm ng giá tr 8 8 00 00 ốt tu ằ ,4 ,4 ởng và m 7 0 1 1 1,040 7,280 3,120 áy m 1,506.67 10,546.67 6,853.33 7 7 00 00

ợc khấu hao trong kì của m ,4 ,4 7 0 1 1 1,040 9,040 6,240 8,360 4,160 nh rong su 1,506.67 đị ể thấy được r ố 6 6 00 00 ,4 ,4 hao của nhà xư 7 0 thứ 11. 1 1 1,040 5,200 5,200 ản c có th 1,506.67 7,533.33 9,866.67 ự án đầu tư cho m ị i s ụng hết. , d khấu 00 ị dử 5 5 00,4,4 a tà 7 0 ủ ồm 1 1 1,040 4,160 6,240 1,506.67 6,026.67 11,373.33 óc thiết b Ị B 4 4 00 00 80

ủ đầu tư có cái nhìn tổng quát về hơn óc thiết b T ,4 ,4 ,8

ừ số liệu đó có thể tính đư 7 0 1,040 4,520 3,120 2 7,280 áy m 1 1 nh bao g kiến là sẽ s IẾ 1 1,506.67 . T

là khoảng1.5 tỷ đồng và giá trị còn lại cu m H áy m ố đị

ấu hao hợp nhất cũng chính là giá trị còn lại cu T 00 00 T cho ch C 3 3 ,4 ,4 ẽ Ấ 7 0 8,320 Ó 1 1 1,040 2,080 H 1,506.67 3,013.33 14,386.67 và giá trị còn lại c ấu hao được dự ất s ừng năm ch khạ MN P nh ÁY 00 00 ết bị 2 2 Ợ ế ho ,4 ,4 ng kh

ị đã được khấu hao hết vào năm 7 0 ả M 1 1 1,040 1,040 9,360 H 1,506.67 1,506.67 15,893.33 ừng năm b nh qua t O óc thi ng k A ấu hao tài sản c . Ở ả ố đị H 1 1 ch khấu hao của m ấu hao đều là 10 năm H a b óc thiết b U 17,400 10,400 10,400 ạ U ấu hao hợp trong t g kh áy m ủ Ấ ho n khán nổ ản c cỳ y m 0 0 kh ự á KH 7,000 7,000 ừng năm KH ch i gia u là m i k H ạ a dờ a tài s ố C ủ ủ i hiể Ạ i Ạ ế ế ớ ớ i sản ế ho tự như kế O i sản O m m ợp nhất, t H ại ại H tư tư Ế ng k ầu ầu ả ương K K ỳ B T ỳ ịnh ịnh u hao hấ ăm ăm

guyên giá tà guyên giá tà

hấu hao trong kỳ

hấu hao luỹ k hấu hao luỹ k

iá trị còn l iá trị còn l

iá trị đ iá trị đ là1,040 trog iá trị còn lại cu 4.2. ị 4.3. N N

N N cố đ cố đ K K K G G cuối k G G

hao trong kỳ ctriệuđồvớith kh b

bằng 0 có thể hao trongkỳ c G hao nhà xưởng vì m 10 9 8 9 .1 9 9 hàng .0 .2 .1 .0 9 2 4 2 1 2 8 1 2 ả thể hơ ,4 7 ,6 ,4 7 (0.00) ụ 2 2 2 2 2 ãi suất va i tr (2,684.28) ả , c ợ 6 8 8 9 1. L .8 1 1 .6 .2 .6 .6 .1 ể thấy được kh ả n 8 9 4 7 2 7 6 8 6 6 1 ,5 1 ,6 ,1 1 ,4 4 5 2 2 5 2 (2,684.28) 9 công ty sẽ hoàn t ch trạ ợ gốc và lãi theo phươ 1 8 5 6 .8 4 4 ta có th ho .3 .2 .9 .3 .8 ợ ế 7 7 4 7 9 2 6 8 4 6 7 ,5 3 ,6 ,9 3 ,5 6 7 2 1 7 4 ả n (2,684.28) rong năm ự kiến được khoản ph 0 8 9 1 ch tr .3 9 .2 .4 9 .8 ạ i chịu 6 8 .7 4 0 .7 7 7 3 8 5 3 2 ả ,2 3 ,6 ,7 3 ,5 8 9 2 1 9 6 (2,684.28) ế ho p ph hông qua bảng k 5 3 8 5 0

0 và 7 tỷ đồng vào cuối năm p công ty d T .3 ng k .2 .2 .0 .3

ỷ đồng để tài trợ cho chi phí đầu tư cố định. C ả 5 1 4 3 8 5 8 7 7 b giú

thanh toán, công ty có thể tính được lãi suất va ,8 ,111 ,6 ,5 ,2 ừ 9 1 2 1 1,111.23 8 (2,684.28) ối năm

c và lãi 1 và thanh toán nố PM 9 8 0 5 g n. Tầ dàng hơn. .6 .2 .6 .3 ợ ễ 4 0 4 3 1 7 8 1 5 ột l

9 là 2,684.28 triệu đồng. T d và số năm à doanh nghiệ ,2 ,6 ,4 ,8 11,264.95 1 2 1 1,270.69 9 (2,684.28) 8 8 1 ến năm .9 .2 .3 c và lãi theo C ản vay m 3 3 4 0 1 8 7 n vay ngân hàng 13 t ố ,4 ,6 ,2 ế 2 đ 12,535.26 1 2 1 1,413.98 11,264.95 (2,684.28) n ki là 6 tỷ đồng vào cu thanh toán m ế năm cho công ty sẽ a kho 4 8 4 , công ty ân hạn n ủ .7 .2 .5 ợ 2 2 4 1 4 8 4 ỗi năm u từ ,5 ,6 ,1 dự ki / năm 13,676.80 1 2 1 1,542.74 12,535.26 (2,684.28) &C , m ch trả n ạ 0 bắt đầ .8 ệc thanh toán nợ g ho 1 6 i 6,000 7 0.00 0.00 0.00 7,000 7,000 Ợ 6 13,676.80 N ốn vay trong hai năm gian 8 năm ừng năm Ả ình. V R 0

, đây là cái giá thực tế c T 6,000 6,000 6,000 a mủ H c C n i ngân vả ợ Ạ

ự án được ước tính là 7% trong thời O c

tiền đi vay, khoản phải thanh toán đều từng năm ố n gi ố H g tài trợ ế a d PM Ế ầu kỳ ợ u rong dự án này, công ty T ki ủ K đ cuối kỳ T ợ n thanh toá ợ lư ự i thanh toán cho t ng s n ả rả n rả lãi n ả ổ ăm ư ho

ốn vay giải ngân ư gân t 5. N D Lãi phát sinh K T T V D N ty d thực c pháp C ph nghĩa vụ trả n

là như nhau từ đó việc lên kế từ thực tế là 12.73% 11 9,000 11 00 00 ,0 ,0 ứng 0 0 9 9 0.69 62,347.89 0 9,000 1 00 00 ừ đó có thể tí ,0 ,0 0 0 giá tương 9 9 0.67 59,949.89 ố sản lượng sản xu 0 là 450 nghìn đồ s án. T ỉ 9,000

ới sản lượng thiết kế ự 9 00 00 ,0 ,0 i ch 0 0 9 9 0.64 10% 57,644.13 2. V ến ở năm sau đó. năm 8 00 9,000 00 ,0 ,0 ừ 0 0 là bằng 9 9 0.62 0 nhân vớ 55,427.05 sẽ dự ki các năm m ở 7 00 9,000 00 c ,0 ,0 0 0 9 9 0.59 53,295.24 tính trong năm 6 00 00 ,0 9,000 ,0 0 0 9 9 0.57 51,245.42 iá bán sản phẩ sẽ bằng giá bán năm

được liệt kê trên bảng thông số d 5 00 00 ,0 9,000 ,5 0 9 9 8 0.55 49,000.70 àng tồn kho ước U H 4 00 00 . H ủa từng năm ,0

ợc lên kế hoạch đi vào hoạt động t 8,500 ,0 T 5 4 8 8 0.53 H 44,220.65 c tồn kho tốt. G n c ứ AN O 3 00 00 1.07 ,0 ,5 D 5 7,500 4 7 7 0.51 37,71

2 là 30,663.36 triệu đồng và tăng liêu tụ VÀ G 00 00 2 ứng với từng năm N ,0 ,0 0 hát nên giá bá 7,000 3 0.49 áy sản xuất giày đư Ợ 7 6 30,663.36 p Ư mạ L 1 N

và công suất huy động qua từng năm ất tương a lủ Ả S 0 H C t Ạ ấ ụ m O ẩ n xu

ặt hàng giày thì đây được coi là m tác động c

oanh thu dự kiến của năm H ả Ế ự án xây dựng nhà m i m K ng s ng tiêu th ợ ợ D ớ đó. D lư lư i v n kho 6. ăm ản ồ ản iá bán sản ph oanh thu N S T thành phẩm S G D kiến là 100000 đôi/năm

được sản lượng sản xu Đố nhưng dưới năm 12 ụ m ẩ ng g h ổ 00 00 ế đượ 11 ,0 ,0 0 0 9 0.51 9 n ph tiêu th 3 sẽ bá 45,842.94 44,336.28 1,506.67 45,672.42 7,481.75 ốn hàng ả ụ hàn ng n chạ 3 sẽ là t 0 00 00 n theo dõi và 1 ,0 ,0 0 0 ệ sẽ h 9 0.49 ản lượ 44,137.70 42,631.04 1,506.67 9 43,973.74 7,193.99 giúp dự biết chín ti ủa năm O c IF 00 00 9 n ,0 ,0 0 0 ố 9 0.47 42,498.05 40,991.38 1,506.67 9 42,340.39 6,917.30 2 sẽ là s pháp FIFO 00 00 được hiểu là những s

sản xuất sau theo giá thực tế 2 và sản lượng tiêu th 8 ,0 ,0 0 0 9 0.45 40,921.46 39,414.79 1,506.67 9 40,769.86 6,651.25 ế toán ghi chép để

ới cách tính toán như vậy, ta có thể tín 00 00

) là 1 trong 4 cách tính giá v 7 ,0 ,0 O n số hàng của năm 0 0 pháp FIFO 3. V 9 0.44 9 IF u cho k 39,405.50 37,898.84 1,506.67 39,259.74 6,395.43 đế ẩm ì vậy, việc tính giá v h ới c (F p ố liệ 00 00 ớ n 6 ,0 ,0 c m 3. V ả ủa năm i s 0 0 ờ 9 0.42 9 ớ c 37,947.85 36,441.19 1,506.67 37,807.70 6,149.45

2 có hàng tồn kho là 7,000 đôi giày, nên năm m ất trư vị s ẩ

iệc tính giá vốn hàng bán theo F p thị 00 00 5 ,0 ,5 o năm 0 9 xuất trư 9 0.41 8 ớc xu ất của năm ấp k 36,546.27 35,039.60 1,506.67 36,224.33 5,880.08 ản

iệc tính giá gốn hàng bán của năm ) 2. D vị sản ph O n xu 00 00 ả IF 4 ,0 ,0

2, công ty sản xuất ra 70,000 đôi giày và tiêu thụ 63,000 đôi giày th 5 4 s 8 0.39 8 o cung c (F 33,326.82 31,820.15 1,506.67 32,844.48 5,306.48 hàng s ả

phát tăng cao thì việc tính toán theo phương ẩm pháp nhập trư của năm b 00 00 ết số ph BÁN 3 ,0 ,5 5 0.38 4 G 7 tiếp theo tương ứng. V 28,503.40 26,996.74 1,506.67 7 28,226.51 4,525.33

iệc tính giá vốn hàng bán theo phương n h ÀN í dụ như ở năm . H 00 00 2 ,0 ,0 2 là 7,000 đôi giày. V vị sản phẩm ất hàng, đảm m N 0 3 ẩ 7 0.37 6 Ố 25,734.51 24,227.84 1,506.67 23,161.06 3,679.60 toán. V V ế n xu n ph 1 ớc khi bán sản ầ IÁ c k bán trước. Bá

2 (7,000 đôi) nhân cho giá thành đơn ự ỗi l G 0 2 trư

(67,500 đôi) nhân giá thành đơn H tương ứng. V t ấ t giá sả ÍN p ệu p ấ ế ế ẽ được T ất ụ c ti ật li c tiự m G ự h ẩm N ản xu n c thì s ừng năm của năm Ả ản lý ố đị 3 sản xu B ng s ản ph ng tiêu th hàng

ính giá vốn hàng bán theo phương a t ẩm n c s n hàng bán ủ

n cạnh đó, để đề phòng tình trạng lạm ả ố T

2 nhân cho giá thành đơn bán ăm ản lượ ng chi phí tr bản theo chuẩn m ổ hấu hao ản lượ ất trướ n c n ph 7. N S T

Chi phí nguyên v và nhân công tr K tài s Giá thành đơn vị S Giá v Chi phí qu và cơ xu vố

hàng tồn kho còn lại của năm năm sả hàng tồn kho của năm của năm

được giá vốn hàng bán của các năm giá vốn hàng bán m lý. Bê các rủi ro về 13 ế 1 59.3 ch lã ki ạ ự 11 0.00 0.00 tăng qu 62,347.89 45,672.42 16,675.47 7,481.75 9,193.72 9,193.72 9,193.72 1,838.74 7,354.98 ỗ là điều v ức độ thu c 1,9 ự án đầu tư ố ớng 10 0.00 0.00 t d t m 59,949.89 43,973.74 15,976.16 7,193.99 8,782.17 8,782.17 8,782.17 1,756.43 7,025.74 ch lãi l ản lãi vay là 67 ạ ộ ủ đầu tư nhận ra nhữ 9 ho

ạch đầu tư sẽ tính đế n m t kho 0.00 xác định m ệ 272.09 ế ộ 57,644.13 42,340.39 15,303.74 6,917.30 8,386.45 8,114.35 8,114.35 1,622.87 6,491.48 ặc dù,bảng kế ho p k p ch m ơng và đạ ậ ế ho ả và có xung hư . M 8 . K 516.61 0.00 n nhằm giú ải tr 55,427.05 40,769.86 14,657.19 6,651.25 8,005.94 7,489.33 7,489.33 1,497.87 5,991.47 ạ i thực hi ẽ h i h ỗ s 7 736.34 0.00 n thì việc l 53,295.24 39,259.74 14,035.50 6,395.43 7,640.07 6,903.73 6,903.73 1,380.75 5,522.99 ững giớ ự án đầu tư ch lãi lạ 6 n d o 4.98 triệu đồng 0.00 933.79 ệ 51,245.42 37,807.70 13,437.72 6,149.45 7,288.27 6,354.48 6,354.48 1,270.90 5,083.58 p nhợ ế h

ỗ trong dự án này cho biết rằng trong năm ợc chính xác. Kh t k 5 p h ộ

) của dự án đều dương 0.00 ậ T pháp gián tiếp. 49,000.70 36,224.33 12,776.37 5,880.08 6,896.29 1,111.23 5,785.05 5,785.05 1,157.01 4,628.04 A ợc t p mậ ch lãi lạ ơng 4 o nhất là 7,35 0.00 959.80 t đư 44,220.65 32,844.48 11,376.18 5,306.48 6,069.70 1,270.69 4,799.01 4,799.01 3,839.21 ế ho 3 ng k 0.00 ) đạt ca 709.05 ả 37,711.07 28,226.51 9,484.55 4,525.33 4,959.22 1,413.98 3,545.25 3,545.25 2,836.20

ự án chưa đi vào hoạt động nhưng p huận ròng (E T A ủ đầu tư biế i. Bờ 2 320.63 30,663.36 23,161.06 7,502.30 3,679.60 3,822.70 1,542.74 2,279.96 (676.80) 1,603.16 1,959.33 ịp th là do d eo lợi n

không đáng có khi thực hiện đầu tư dự á ròng (E ạch ngân lưu theo phư 1 ả giúp ch 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

không đáng có và việc l âm 676.80 ẽ (676.80) (676.80) nh kỉ ị ho u qu ầm ế ậ ỗ s tiếp th 0 p k

à nhà đầu tư có thể nhận được khi thực hi án b ậ Ỗ ự ng h L ch lãi l ) ữ ận m ng sai l

2 khi dự án đi vào hoạt động thì lợi nhuận ròng của dự án đã dư IT ữ ững năm 11, lợi nhuận cho l B ụ LÃI hoạ (E ế ) của d H ợc nh ế thu i nhu ỏi nh T C ng ) T ệp ợ ục v B hi Ạ c

ỗ và từ đó giúp chủ đầu tư đưa ra những chiến lư (E ớ ) c l rong năm rong nh rong năm O ế (EA trư ế T ặ A n H c lãi vay và c thu ăm . T ớ Ế p u thu p doanh ng ộ ỗ n ị ậ ể tránh đư

đó và có những điều ch p và ph K ất ho n g trướ trư n lể p ch n ròng (E Đ n ròng năm n hàng bá ậ ận ận ậ ậ ố thu nh ng thua l ậ ế ữ ải nộ ăm oanh thu iá v i nhu

hi phí quản lý và bán hà i nhu i nhu t chuyế hu nh hu i nhu n nh ng 8. N D G Lợ C Lợ Lãi vay Lợ K T T Lợ cùng cần thiết. K lớ nh không tránh kh sai lầm nhu triệu đồng. T triệu đồng. T từ

không giúp chủ đầu tư quyết định có nên đầu tư dự án hay không nhưng nó sẽ xác định được thuế thu nhập d ph 14 ) ) đ 8 4 tăn .5 .2 ẩm 2 1 69 20 ,4 ,6 2 2 (1 (8,867.26) (4,433.63) (4,584.29) (1 dụng tăng lên 479.60 ặt, hàng tồn kh m 11 ế 479.60 341.05 170.52 170.52 cấp cũng tăng the 12,469.58 8,867.26 4,433.63 4,584.29 12,620.24 i thực hiện th n m chi ề tăng ngân lưu ròng d ti 0

sẽ tác động đến ngân lưu ề 1 461.15 án bị 461.15 327.93 163.97 163.97 B 11,989.98 8,526.21 4,263.10 4,413.77 12,140.65 n v ự , C n dố 9 443.42 , AI ả cho nhà cung 443.42 315.32 157.66 157.66 n v 11,528.83 8,198.28 4,099.14 4,249.80 11,679.49

ạch đầu tư vốn lưu động vì vốn lưu độ i tr ạt động liên tục. Kh hoế ằng các khoả ng tiề 8 ằ

2,620.24 triệu đồng có nghĩa là nó làm 426.36 -1 11,085.41 7,882.96 3,941.48 4,092.15 11,236.08 426.36 303.19 151.60 151.60 y r ng k ả

ủa vốn lưu động đến ngân lưu ròng là khoản chên thấy r 7 p bậ ản chênh lệch AP 409.96 i l cho thấ

ủa nhà cung cấp và điều đó làm 10,659.05 7,579.77 3,789.88 3,940.55 10,809.71 409.96 291.53 145.76 145.76 ả ng c n c án này là ố ự 6 có thể duy trì và ho ần ph a d 448.94 280.32 140.16 140.16 448.94 ủ ng. 10,249.08 7,288.24 3,644.12 3,794.79 10,399.75 u động ta có thể án và các kho

hưng bên cạnh đó khoản phả dụng v 5 ự triệu đồ 9,800.14 7,007.92 3,503.96 3,654.63 9,950.81 956.01 643.89 321.95 321.95 956.01 t giày thì c ụ thể về sự tác độ 4 ấ G ch vốn lư N 4 n. C ạ Ộ 8,844.13 6,364.03 3,182.02 3,332.68 8,994.80 1,301.92 964.68 482.34 482.34 1,301.92 ho Đ U áy sản xu a dự á 3 LƯ 7,542.21 5,399.35 2,699.67 2,850.34 7,692.88 1,409.54 553.78 276.89 276.89 1,409.54 N Ố V 2 rong bảng kế H

12, chênh lệch vốn lưu động c thanh lý lên 12,620.2 6,132.67 4,845.57 2,422.78 2,573.45 6,283.34 6,132.67 4,845.57 2,422.78 2,573.45 6,283.34

ngân lưu ròng của dự án. N C

i thu khách hàng của tăng lên qua từng năm Ạ 1 ả O

vào vốn lưu động là cần thiết để dự án giảm H 0

ẽ tác động vào ngân lưu vào của d n ph

điều này cho nghĩa dự án đang chiếm rong năm Ế s K ầu tư Đ R P B I

án đầu tư xây dựng nhà m R P B I ốn ốn lưu ng A A C A V ch AR 9. Năm A A C A V độ ∆ ∆ ∆ ∆ ∆ lưu động dự

tác động đến ngân lưu ròng củ lệ của dự án đầu tư. T các khoả điều đó làm từng năm án này. T ngân lưu ròng năm 15 12 0.00 25,811.51 12,469.58 3,735.74 9,606.19 (150.67) 8,867.26 (4,584.29) (4,433.63) 25,962.18 25,962.18 11 170.52 170.52 61,868.29 62,347.89 (479.60) 53,656.77 44,336.28 7,481.75 (341.05) 1,838.74 8,211.52 8,211.52 10 163.97 163.97 59,488.74 59,949.89 (461.15) 51,581.46 42,631.04 7,193.99 (327.93) 1,756.43 7,907.28 7,907.28 9 157.66 157.66 57,200.71 57,644.13 (443.42) 49,531.55 40,991.38 6,917.30 (315.32) 1,622.87 7,669.17 (2,684.28) 4,984.88 8 151.60 151.60 55,000.68 55,427.05 (426.36) 47,563.90 39,414.79 6,651.25 (303.19) 1,497.87 7,436.78 (2,684.28) 4,752.50 7 145.76 145.76 52,885.27 53,295.24 (409.96) 45,675.01 37,898.84 6,395.43 (291.53) 1,380.75 7,210.26 (2,684.28) 4,525.98 6 140.16 140.16 50,796.48 51,245.42 (448.94) 43,861.53 36,441.19 6,149.45 (280.32) 1,270.90 6,934.94 (2,684.28) 4,250.66 5 321.95 321.95 48,044.69 49,000.70 (956.01) 42,076.70 35,039.60 5,880.08 (643.89) 1,157.01 5,967.99 (2,684.28) 3,283.71 H ÍN 4 482.34 482.34 959.80 H 42,918.74 44,220.65 (1,301.92) 38,086.43 31,820.15 5,306.48 (964.68) 4,832.30 (2,684.28) 2,148.02 I C 3 TÀ 276.89 276.89 709.05 36,301.52 37,711.07 (1,409.54) 32,231.11 26,996.74 4,525.33 (553.78) 4,070.41 (2,684.28) 1,386.13 U LƯ 2 320.63 N 24,530.69 30,663.36 (6,132.67) 28,378.74 24,227.84 3,679.60 (4,845.57) 2,573.45 2,422.78 (3,848.05) (2,684.28) (6,532.34)  G 1 0.00 N 10,400 10,400 7,000 (10,400) (3,400) H C Ạ 0 0.00 7,000 6,000 6,000 O 13,000 (13,000) (7,000) H A Ế R P I B áy R p ế ập K U ị ất U à ị ) ) Ư áy t b Ư h t b ất c ti tài trợ V P L ế IP u lý đ L n m ế đ ự N h N u và nhân thu nh t(T lư t(E  O ) ng  tư ng tư tư ệ i phí quản lý ) ế F F oanh thu ở óc thi an ở óc thi hi phí nguyên t li C C 10. ăm G À hênh lệch A hanh lý nhà hanh lý m h G ầu ầu ầu hênh lệch A hênh lệch A hênh lệch C hu gân N N V D C (trừ T xư T m T N Đ xư Đ m Đ C vậ công tr Ch và bán hàng C (trừ C (cộng) C (cộng) T doanh nghiệp N N N 16

Kế hoạch lãi lỗ cho biết thông tin về lợi nhuận ròng của dự án nhưng liệu những

giá trị đó có phản ánh đúng thực chất dòng tiền của dự án, hay nói cách khác, nó chưa

thể hiện được chất lượng của lợi nhuận. Chính vì vậy, khi thẩm định một dự án đầu tư

cần phải lập kế hoạch ngân lưu bởi nó phản ánh tất cả các khoản thực thu và thực chi

bằng tiền nên sẽ cung cấp thông tin có độ chính xác hơn dựa trên nguyên tắc tiền tệ có giá trị theo thời gian.

Ở năm 0 và năm 1 của dự án xây dựng nhà máy sản xuất giày này, dự án chỉ có

ngân lưu ra lần lượt là 13,000 triệu đồng và 10,400 triệu đồng vì trong 2 năm này dự án

chưa đi vào hoạt động. Trong 10 năm tiếp theo khi dự án đi vào hoạt động là từ năm 2

đến năm 11 thì ngân lưu vào tăng theo từng năm và tăng từ 24,530.69 triệu đồng đến

61.868.29 triệu đồng. Vì trong những năm này dự án đi vào sản xuất nên ngân lưu ra của

dự án cũng tăng theo từng năm là tăng từ 28,378.74 triệu đồng đến 53,656.77 triệu đồng.

Trong năm 12 khi dự án kết thúc và thanh lý thì ngân lưu vào của dự án là 25,811.21

triệu đồng và ngân lưu ra dự án là -150.67 triệu đồng.

Từ những phân tích ở trên, có thể thấy rõ trong năm 0 và năm 1 ngân lưu ròng

của dự án này là âm do đầu tư vào tài sản cố định. Trong năm đầu dự án đi vào hoạt động

thì ngân lưu ròng tổng dự án bị âm là -3,848.05 triêu đồng và ngân lưu ròng chủ sở hữu

âm là -6,532.34 triệu đồng. Trong những năm tiếp theo từ năm 3 đến năm 9 ngân lưu

ròng tổng đầu tư và ngân lưu ròng chủ sở hữu tăng lên theo từng năm nhưng không bằng

nhau vì có ngân lưu tài trợ. Từ năm 10 đến năm 12 khi dự án đãhoàn tất nghĩa vụ trả nợ

thì ngân lưu ròng tổng đầu tư đúng bằng ngân lưu ròng chủ sử hữu. Trong năm 12 khi

thanh lý tài sản thì ngân lưu ròng dự án đạt giá trị lớn nhất là 25,962.18 triệu đồng.

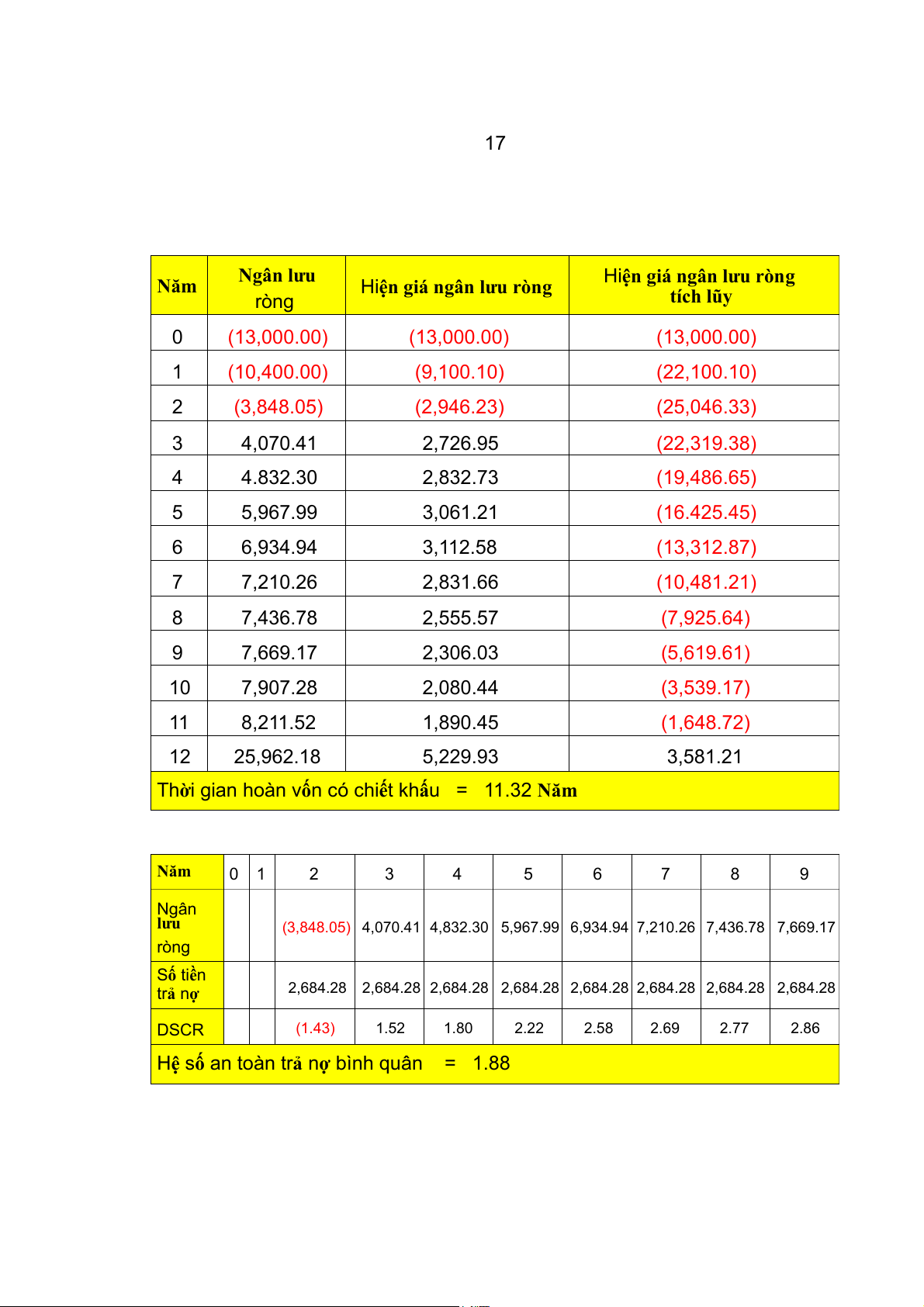

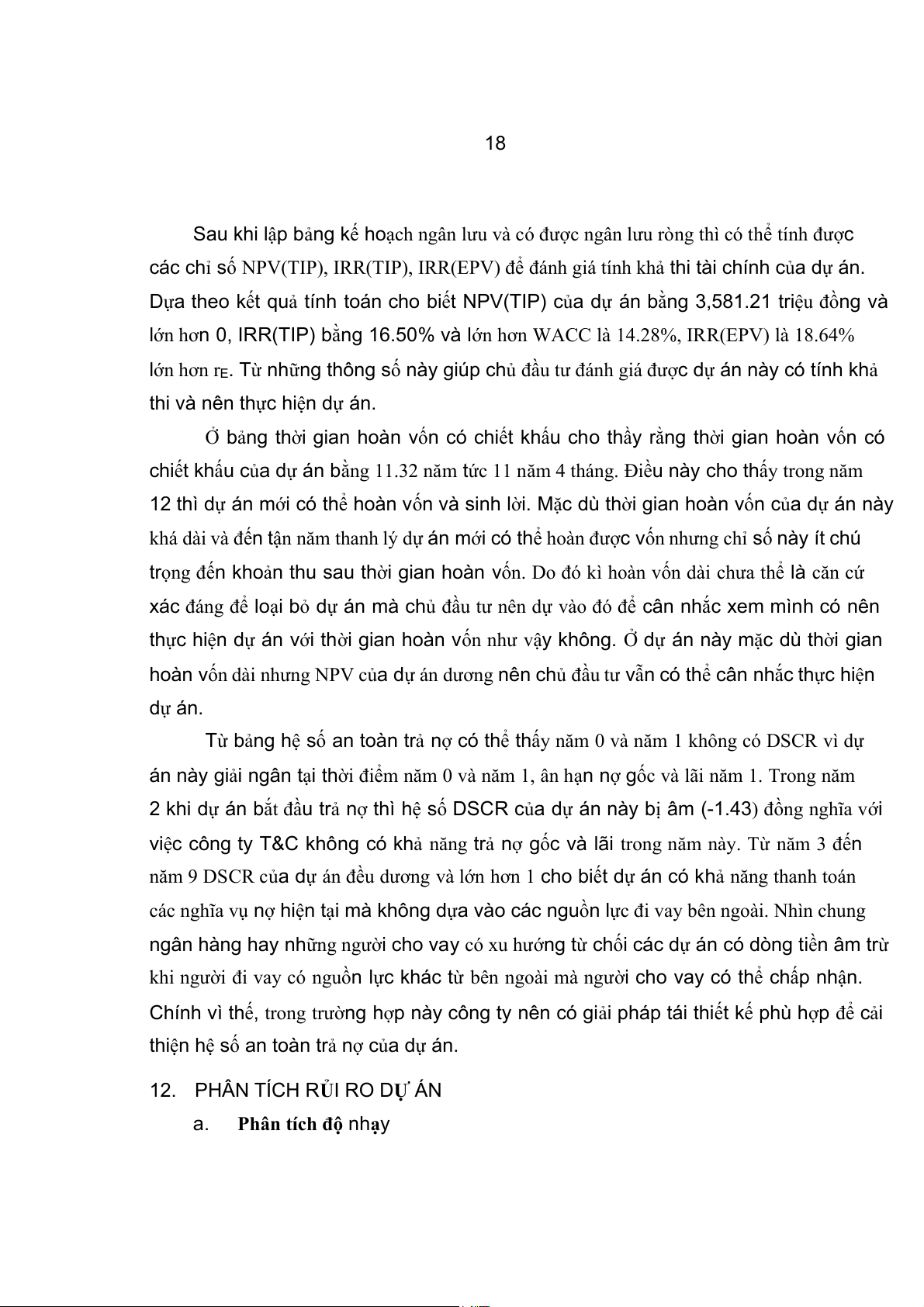

11. CÁC CHỈ TIÊU ĐÁNH GIÁ TÍNH KHẢ THI TÀI CHÍNH DỰ ÁN NPV (TIP) 3,581.21 (Triệu đồng) IRR (TIP) 16.50% IRR (EPV) 18.64% 17 Năm Ngân lưu

Hiện giá ngân lưu ròng

Hiện giá ngân lưu ròng ròng tích lũy 0 (13,000.00) (13,000.00) (13,000.00) 1 (10,400.00) (9,100.10) (22,100.10) 2 (3,848.05) (2,946.23) (25,046.33) 3 4,070.41 2,726.95 (22,319.38) 4 4.832.30 2,832.73 (19,486.65) 5 5,967.99 3,061.21 (16.425.45) 6 6,934.94 3,112.58 (13,312.87) 7 7,210.26 2,831.66 (10,481.21) 8 7,436.78 2,555.57 (7,925.64) 9 7,669.17 2,306.03 (5,619.61) 10 7,907.28 2,080.44 (3,539.17) 11 8,211.52 1,890.45 (1,648.72) 12 25,962.18 5,229.93 3,581.21

Thời gian hoàn vốn có chiết khấu = 11.32 Năm Năm 0 1 2 3 4 5 6 7 8 9 Ngân lưu

(3,848.05) 4,070.41 4,832.30 5,967.99 6,934.94 7,210.26 7,436.78 7,669.17 ròng Số tiền trả nợ

2,684.28 2,684.28 2,684.28 2,684.28 2,684.28 2,684.28 2,684.28 2,684.28 DSCR (1.43) 1.52 1.80 2.22 2.58 2.69 2.77 2.86

Hệ số an toàn trả nợ bình quân = 1.88 18

Sau khi lập bảng kế hoạch ngân lưu và có được ngân lưu ròng thì có thể tính được

các chỉ số NPV(TIP), IRR(TIP), IRR(EPV) để đánh giá tính khả thi tài chính của dự án.

Dựa theo kết quả tính toán cho biết NPV(TIP) của dự án bằng 3,581.21 triệu đồng và

lớn hơn 0, IRR(TIP) bằng 16.50% và lớn hơn WACC là 14.28%, IRR(EPV) là 18.64%

lớn hơn rE. Từ những thông số này giúp chủ đầu tư đánh giá được dự án này có tính khả

thi và nên thực hiện dự án.

Ở bảng thời gian hoàn vốn có chiết khấu cho thầy rằng thời gian hoàn vốn có

chiết khấu của dự án bằng 11.32 năm tức 11 năm 4 tháng. Điều này cho thấy trong năm

12 thì dự án mới có thể hoàn vốn và sinh lời. Mặc dù thời gian hoàn vốn của dự án này

khá dài và đến tận năm thanh lý dự án mới có thể hoàn được vốn nhưng chỉ số này ít chú

trọng đến khoản thu sau thời gian hoàn vốn. Do đó kì hoàn vốn dài chưa thể là căn cứ

xác đáng để loại bỏ dự án mà chủ đầu tư nên dự vào đó để cân nhắc xem mình có nên

thực hiện dự án với thời gian hoàn vốn như vậy không. Ở dự án này mặc dù thời gian

hoàn vốn dài nhưng NPV của dự án dương nên chủ đầu tư vẫn có thể cân nhắc thực hiện dự án.

Từ bảng hệ số an toàn trả nợ có thể thấy năm 0 và năm 1 không có DSCR vì dự

án này giải ngân tại thời điểm năm 0 và năm 1, ân hạn nợ gốc và lãi năm 1. Trong năm

2 khi dự án bắt đầu trả nợ thì hệ số DSCR của dự án này bị âm (-1.43) đồng nghĩa với

việc công ty T&C không có khả năng trả nợ gốc và lãi trong năm này. Từ năm 3 đến

năm 9 DSCR của dự án đều dương và lớn hơn 1 cho biết dự án có khả năng thanh toán

các nghĩa vụ nợ hiện tại mà không dựa vào các nguồn lực đi vay bên ngoài. Nhìn chung

ngân hàng hay những người c

ho vay có xu hướng từ chối các dự án có dòng tiền âm trừ

khi người đi vay có nguồn lực khác từ bên ngoài mà người cho vay có thể chấp nhận.

Chính vì thế, trong trường hợp này công ty nên có giải pháp tái thiết kế phù hợp để cải

thiện hệ số an toàn trả nợ của dự án.

12. PHÂN TÍCH RỦI RO DỰ ÁN a.

Phân tích độ nhạy 19 ❖

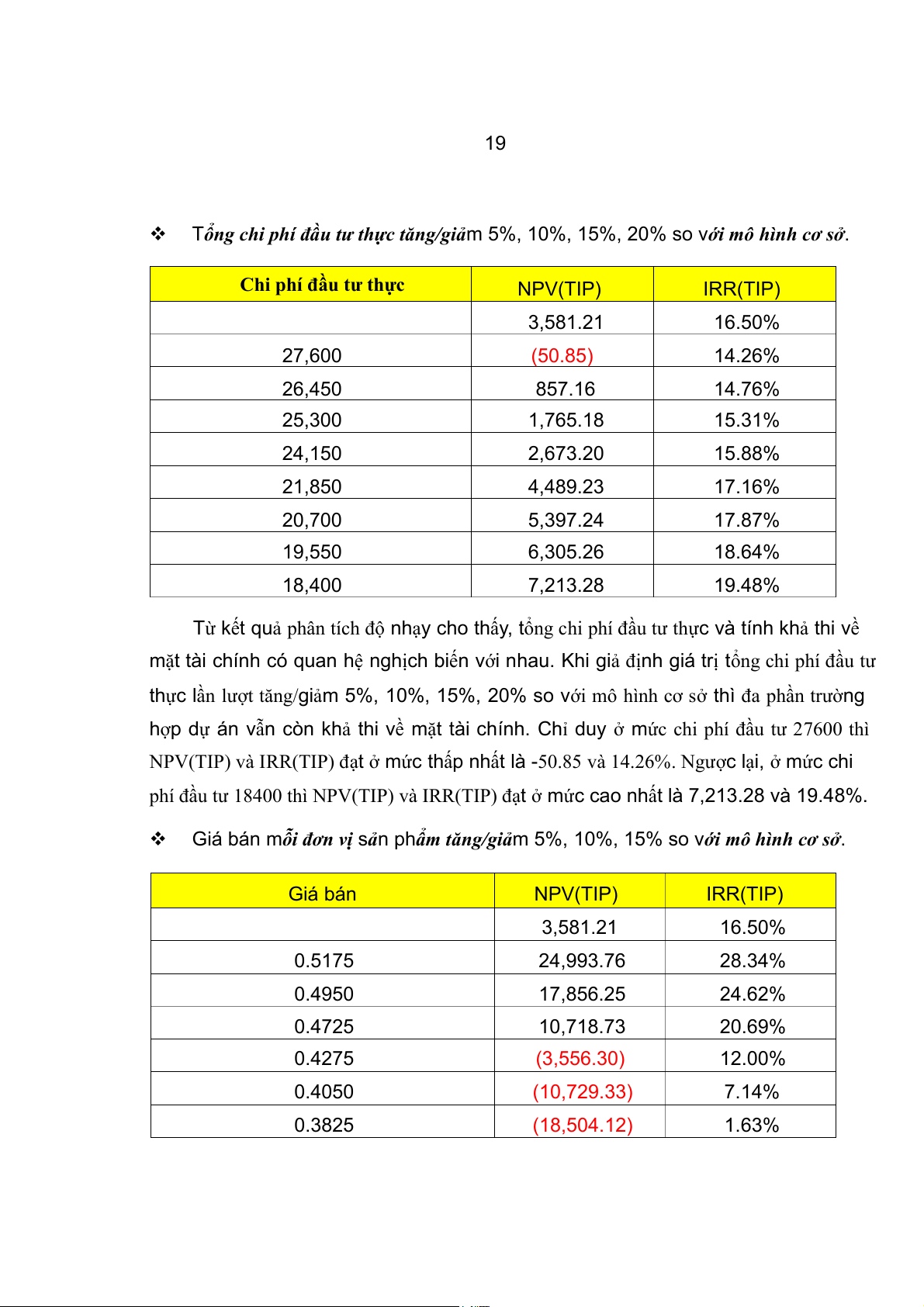

Tổng chi phí đầu tư thực tăng/giảm 5%, 10%, 15%, 20% so với mô hình cơ sở.

Chi phí đầu tư thực NPV(TIP) IRR(TIP) 3,581.21 16.50% 27,600 (50.85) 14.26% 26,450 857.16 14.76% 25,300 1,765.18 15.31% 24,150 2,673.20 15.88% 21,850 4,489.23 17.16% 20,700 5,397.24 17.87% 19,550 6,305.26 18.64% 18,400 7,213.28 19.48%

Từ kết quả phân tích độ nhạy cho thấy, tổng chi phí đầu tư thực và tính khả thi về

mặt tài chính có quan hệ nghịch biến với nhau. Khi giả định giá trị tổng chi phí đầu tư

thực lần lượt tăng/giảm 5%, 10%, 15%, 20% so với mô hình cơ sở thì đa phần trường

hợp dự án vẫn còn khả thi về mặt tài chính. Chỉ duy ở mức chi phí đầu tư 27600 thì

NPV(TIP) và IRR(TIP) đạt ở mức thấp nhất là -50.85 và 14.26%. Ngược lại, ở mức chi

phí đầu tư 18400 thì NPV(TIP) và IRR(TIP) đạt ở mức cao nhất là 7,213.28 và 19.48%. ❖

Giá bán mỗi đơn vị sản phẩm tăng/giảm 5%, 10%, 15% so với mô hình cơ sở. Giá bán NPV(TIP) IRR(TIP) 3,581.21 16.50% 0.5175 24,993.76 28.34% 0.4950 17,856.25 24.62% 0.4725 10,718.73 20.69% 0.4275 (3,556.30) 12.00% 0.4050 (10,729.33) 7.14% 0.3825 (18,504.12) 1.63% 20

Qua kết quả phân tích độ nhạy của dự án với giá bán, có thể thấy được khi giá bán

càng tăng cao thì tính khả th ivề mặt tài chính của dự án càng được chắc chắn hơn và

ngược lại. Có thể hiểu rằng giá bán biến thiên cùng chiều so với NPV(TIP) và IRR(TIP).

Ở mức giả định giá bán 0.5175 thì NPV(TIP) và IRR(TIP) đạt giá trị cao nhất lần lượt là

24,999.76 và 28.34%; giá trị thấp nhất là -18,504.12 và 1.63% khi giá bán ở mức 0.3825.

Nhà đầu tư nên cân nhắc kỹ lưỡng vì chỉ cần giá bán sản phẩm giảm 5% (còn 0.4275

triệu đồng/sản phẩm) sẽ gây ảnh hưởng xấu đến NPV(TIP) của dự án cụ thể là bị âm và

làm cho dự án không còn khả thi nữa. ❖

Chi phí nguyên vật liệu và nhân công trực tiếp trên mỗi đơn vị sản phẩm

tăng/giảm 5%, 10%, 15% so với mô hình cơ sở.

Chi phí nguyên vật liệu

và nhân công trực tiếp NPV(TIP) IRR(TIP) 3,581.21 16.50% 0.368 (14,840.12) 4.60% 0.352 (8,629.30) 8.73% 0.336 (2,518.52) 12.70% 0.304 9,680.94 20.15% 0.288 15,780.68 23.67% 0.272 21,880.41 27.07%

Nhìn vào bảng phân tích độ nhạy chi phí nguyên vật liệu và nhân công trực tiếp, có

thể thấy được khi chi phí nguyên vật liệu và nhân công trực tiếp tăng lên 5%, 10%, 15%

thì NPV(TIP) và IRR (TIP) lại giảm dần. Điều này thể hiện mối quan hệ nghịch biến giữa

chi phí nguyên vật liệu và nhân công trực tiếp với hiện giá ròng và suất chiết khấu. Dựa

trên mối tương quan này, tại 3 trường hợp đầu thì dự án không khả thi vì NPV(TIP) lúc này

nhận giá trị âm còn IRR(TIP) bé hơn WACC. Điều đó nói lên việc tăng chi phí nguyên vật

liệu và nhân công trực tiếp ảnh hưởng rất đáng kể đến tính khả thi của dự án này. Do đó, nhà 21

đầu tư cần phải cẩn thận xem xét các quyết định liên quan đến chi phí nguyên vật liệu và

nhân công trực tiếp để hạn chế các rủi ro có thể gặp phải. ❖

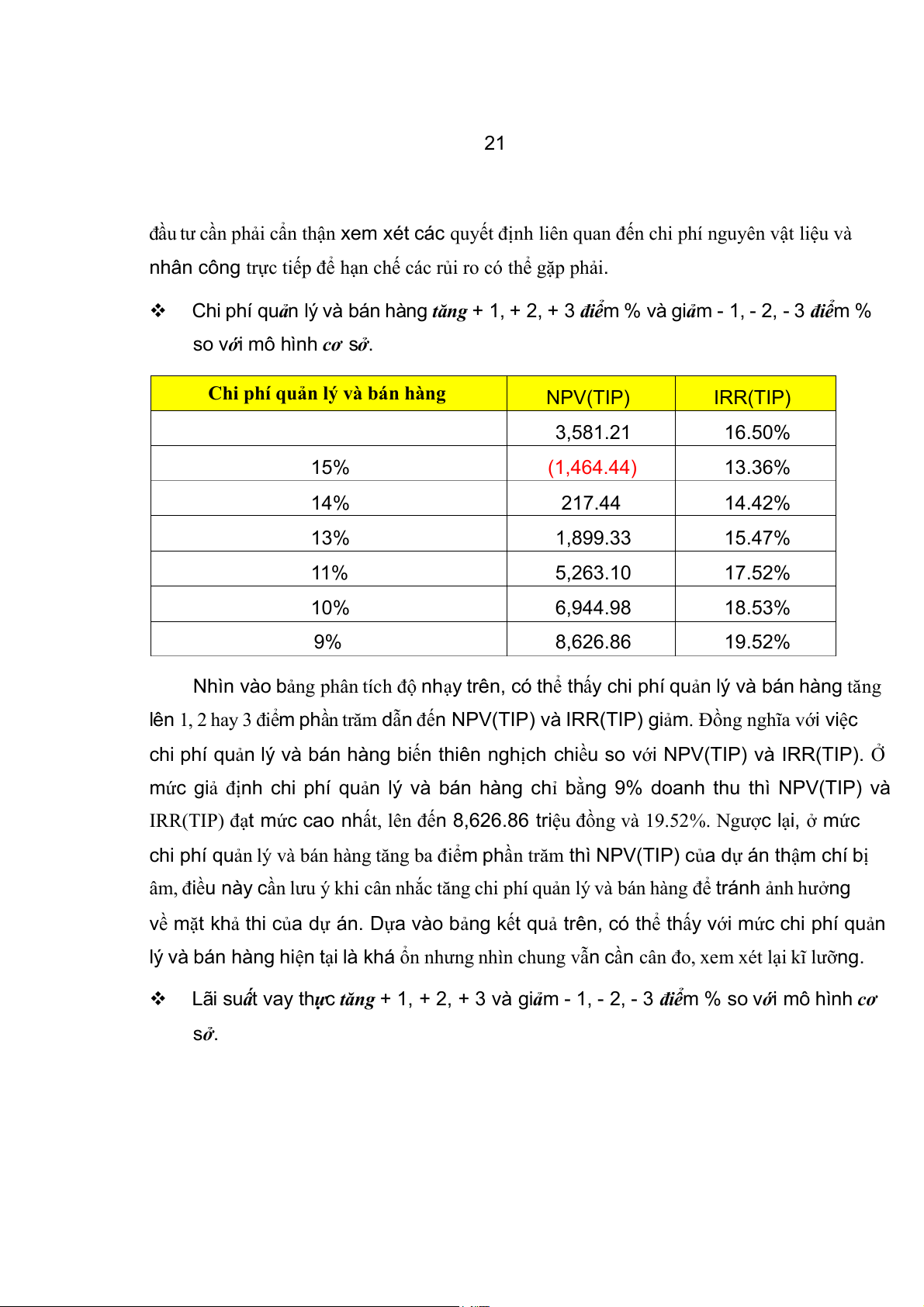

Chi phí quản l ý và bá

n hàng tăng + 1 ,+ 2, + 3 điểm % v

à giảm - 1 ,- 2 ,- 3 điểm %

so với mô hình cơ sở.

Chi phí quản lý và bán hàng NPV(TIP) IRR(TIP) 3,581.21 16.50% 15% (1,464.44) 13.36% 14% 217.44 14.42% 13% 1,899.33 15.47% 11% 5,263.10 17.52% 10% 6,944.98 18.53% 9% 8,626.86 19.52%

Nhìn vào bảng phân tích độ nhạy trên, có thể thấy chi phí quản lý và bán hàng tăng

lên 1, 2 hay 3 điểm phần trăm dẫn đến NPV(TIP) và IRR(TIP) giảm. Đồng nghĩa với việc

chi phí quản lý và bán hàng biến thiên nghịch chiều so với NPV(TIP) và IRR(TIP). Ở

mức giả định chi phí quản lý và bán hàng chỉ bằng 9% doanh thu thì NPV(TIP) và

IRR(TIP) đạt mức cao nhất, lên đến 8,626.86 tr ệ

i u đồng và 19.52%. Ngược lại, ở mức

chi phí quản lý và bán hàng tăng ba điểm phần trăm thì NPV(TIP) của dự án thậm chí bị

âm, điều này cần lưu ý khi cân nhắc tăng chi phí quản lý và bán hàng để tránh ảnh hưởng

về mặt khả thi của dự án. Dựa vào bảng kết quả trên, có thể thấy với mức chi phí quản

lý và bán hàng hiện tại là khá ổn nhưng nhìn chung vẫn cần cân đo, xem xét lại kĩ lưỡng. ❖

Lãi suất vay thực tăng + 1, + 2, + 3 và giảm - 1, - 2, -

3 điểm % so với mô h ình cơ sở.

Tài liệu liên quan:

-

Analysis of Industry and Market Trends | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

16 8 -

Kế hoạch tổ chức workshop định hướng nghề nghiệp” | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

13 7 -

Kế hoạch sản xuất và vận hành sản phẩm Bath Bomb | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

14 7 -

So Sánh Kế Hoạch Kinh Doanh - Nhóm Handmade | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

15 8 -

Phân tích Doanh nghiệp - Thiết kế và Đánh giá Sản phẩm Mới | Lập kế hoạch kinh doanh | Trường Đại học Kiến trúc Đà Nẵng

15 8