Thẩm định hồ sơ kế hoạch vay | Đại học Kinh tế Kỹ thuật Công nghiệp

Thẩm định hồ sơ kế hoạch vay là bước quan trọng giúp các tổ chức tài chính đưa ra quyết định hợp lý về việc cấp vốn. Quá trình này không chỉ đánh giá khả năng trả nợ của người vay mà còn xem xét tính khả thi và tiềm năng thành công của dự án vay vốn.

Môn: Kế toán tài chính 1(ACF1) 55 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.6 K tài liệu

Tác giả:

Preview text:

Chuẩn bị: Thẩm định hồ sơ kế hoạch vay

Tiêu chuẩn 1: Hồ sơ vay vốn có đầy đủ yếu tố sau

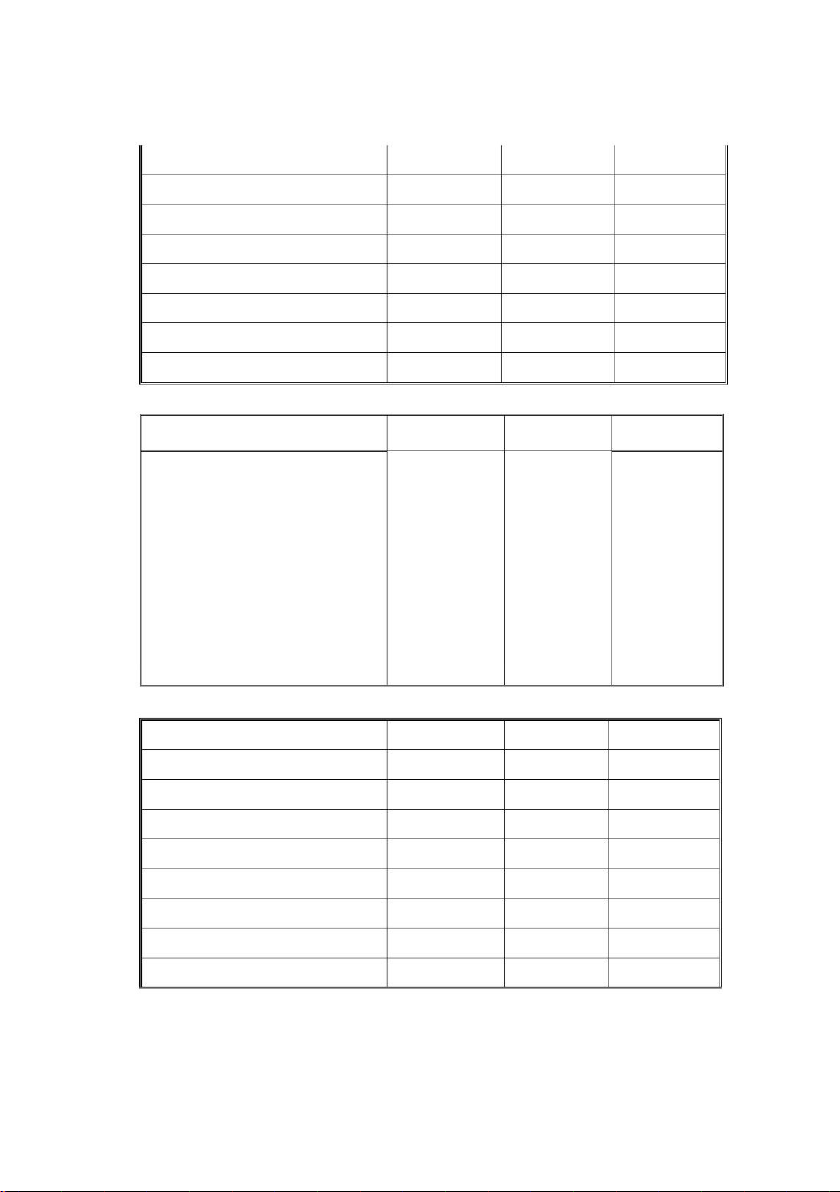

1. Giấy đề nghị vay vốn 2. Phương án vay vốn 3. Báo cáo thẩm định 4. Hợp đồng tín dụng

5. Biên bản xác định giá trị tài sản bảo đảm 6. Hợp đồng thế chấp

7. Đơn yêu cầu đăng ký thế chấp 8. Các giấy tờ khác

9. Giấy chứng nhận đăng ký kinh doanh

10.Giấy chứng nhận đăng ký mẫu dấu 11.Điều lệ công ty

12.Quyết định bổ nhiệm giám đốc

13.Quyết định bổ nhiệm KT trưởng

14.Biên bản họp HĐTV V/v bầu giám đốc công ty

15.Giấy tờ chứng minh việc góp vốn

Tiêu chuẩn 2: Chứng từ phải được lập đầy đủ số liệu theo quy định. Ghi chép chứng từ

phải rõ ràng, trung thực, đầy đủ các yếu tố, gạch bỏ phần để trống. Không được tẩy xóa

sửa chữa trên chứng từ. Trường hợp viết sai cần hủy bỏ, không xé rời ra khỏi cuống c. Làm mẫu:

* Biên bản xác định giá trị tài sản bảo dảm

CỘNG HOÀ XÃ HỘI CHỦ NGHIÃ VIỆT NAM

Độc lập – Tự do – Hạnh phúc **********

BIÊN BẢN XÁC ĐỊNH GIÁ TRỊ TÀI SẢN BẢO ĐẢM

Ngày tháng năm tại ngân hàng No&PTNT tỉnh Hải Dương Chúng tôi gồm:

1. Họ tên người thế chấp: Ông: …………………………

Địa chỉ thường trú: ………………………………

CMND: ................ Ngày cấp: ...................... Nơi cấp: .................................

Cùng vợ là bà: ………………………………………………………………...

Địa chỉ thường trú: ……………………………………………………………

CMND:………… Ngày cấp: ………… Nơi cấp: ………………………….

2. Đại diện chi nhánh NHNo&PTNT tỉnh Hải Dương.

Bà: …………………………

Chức vụ: Phó Giám Đốc.

Ông:………………….…….

Chức vụ: Trưởng phòng tín dụng.

Bà: ………………………… Cán bộ tín dụng.

Thống nhất xác định các tài sản làm bảo đảm nợ vay và giá trị các tài sản như sau:

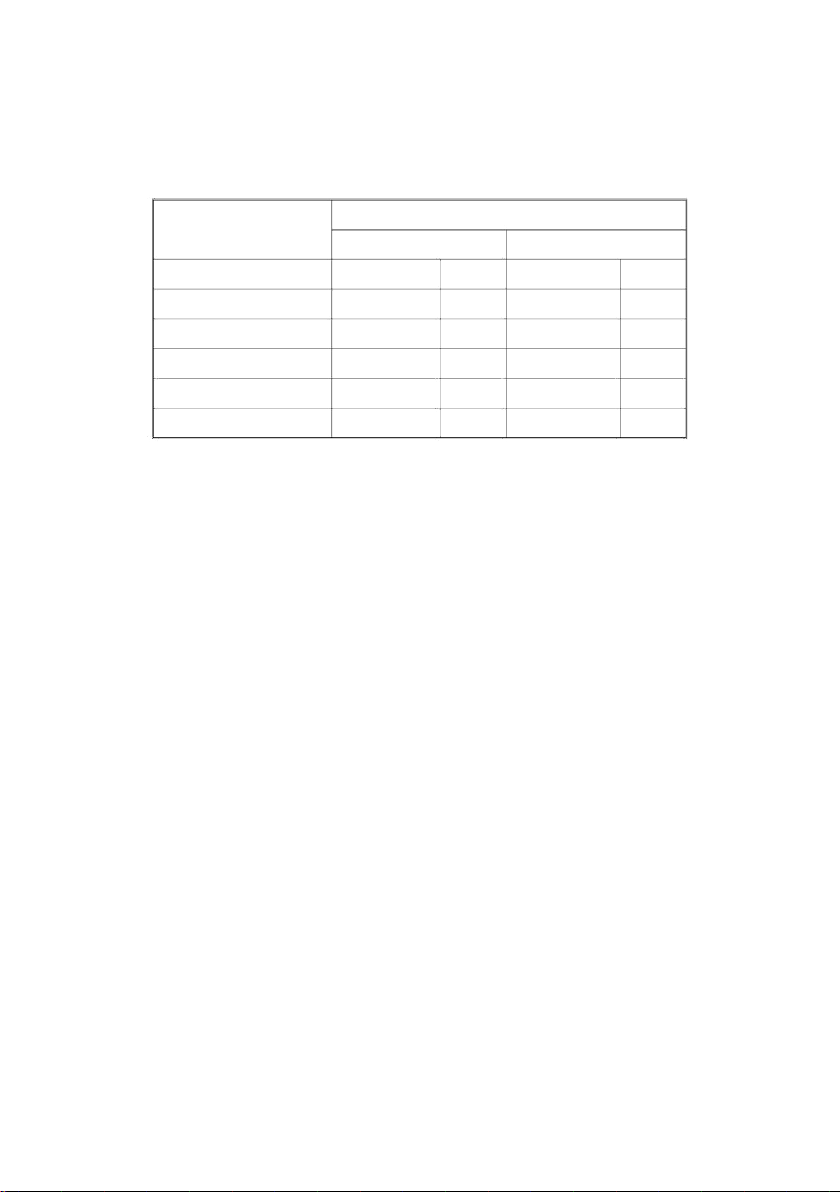

a) Giá trị quyền sử dụng đất:

187,5 m2 x 8.000.000đ/ m2 = 1.500.000.000 đ.

Giấy chứng nhận quyền sử dụng đất số: ………… ; Số vào sổ cấp

giấy:………………………………………………………..

Địa chỉ:..............................................................

b)Giá trị tài sản gắn liền với đất: không có.

c) Tổng giá trị tài sản bảo đảm (a+b): 1.500.000.000 đ .

(Bằng chữ: Một tỷ năm trăm triệu đồng chẵn).

Biên bản này được lập thành 03 bản kèm theo hợp đồng bảo đảm tiền vay.

Người thế chấp CBTD TP Tín dụng Giám đốc

CÔNG TY TNHH …………….

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

KẾ HOẠCH SẢN XUẤT KINH DOANH NĂM 2020

Căn cứ kết quả hoạt động sản xuất kinh doanh năm 2019;

Căn cứ khả năng của đơn vị, và định hướng kinh doanh của Công ty trong năm 2020.

Công ty TNHH………xây dựng kế hoạch sản xuất kinh doanh năm 2020 như sau:

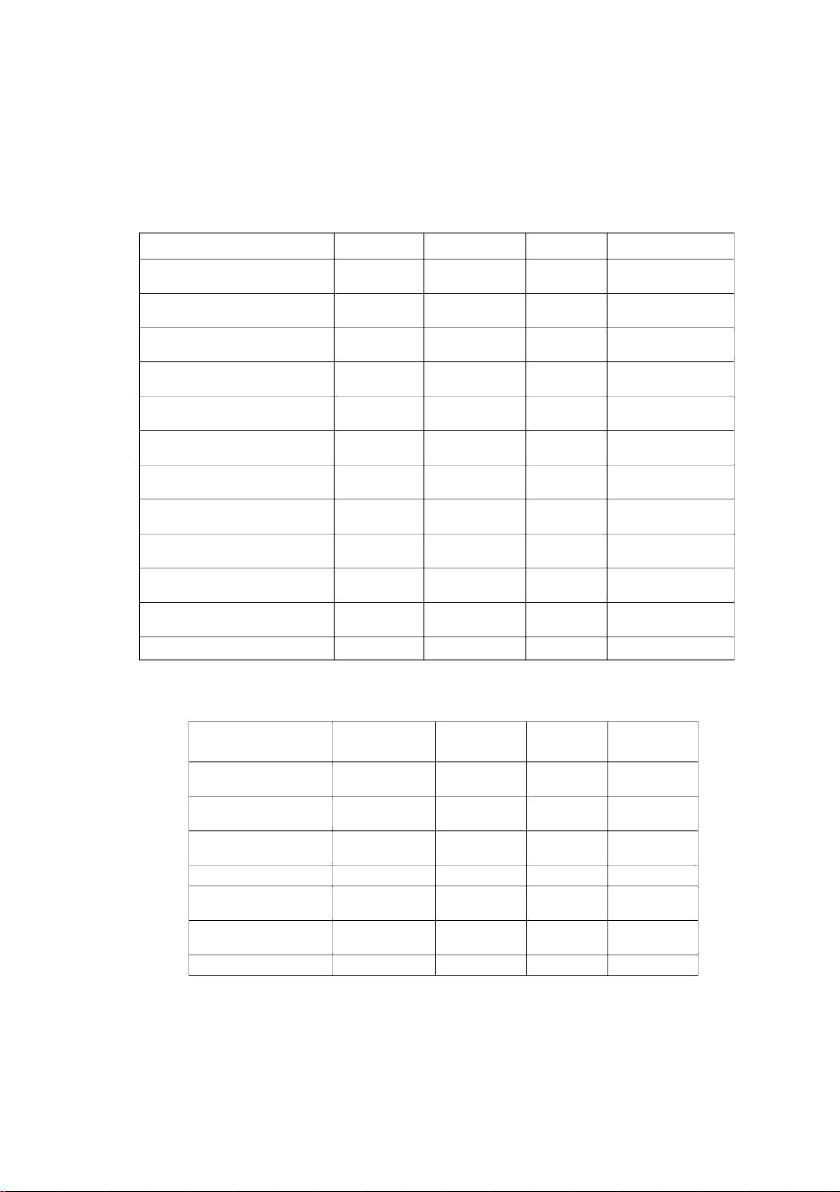

Đơn vị: đồng ! Chỉ tiêu Số tiền (đồng) 1. Doanh thu 15.500.000.000 2. Tổng chi phí 14.511.000.000 - Chi phí trực tiếp 10.000.000.000 - Chi phí bán hàng 200.000.000 - Chi phí nhân công 3.240.000.000

- Chi phí điện thoại, điện, nước 250.000.000

- Chi phí vận chuyển, bốc xếp 150.000.000 - Chi phí quản lý 456.000.000 - Lãi vay NH No 130.000.000 - Chi khấu hao 55.000.000 - Chi phí khác 30.000.000

3. Lợi nhuận trước thuế 989.000.000

4. Thuế thu nhập D.nghiệp ( 25% ) 247.250.000

5. Lợi nhuận sau thuế 741.750.000

Ngày 31 tháng 12 năm 2019 Người lập Giám đốc

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

BẢNG KÊ VẬT TƯ HÀNG HOÁ CHI PHÍ CẦN VAY VỐN NGÂN HÀNG

- Căn cứ vào phương án đầu tư vay vốn đã gửi Agribank chi nhánh tỉnh Hải Dương;

- Căn cứ nhu cầu vốn kinh doanh lần này.

Tên khách hàng: Công ty TNHH Hoa Hương

Địa chỉ trụ sở: ............................

Giấy chứng nhận đăng ký kinh doanh và đăng ký thuế số 0800274592 đăng ký

thay đổi lần 1 ngày 29/03/2011 do Phòng Đăng Ký Kinh Doanh của sở Kế Hoạch

và Đầu Tư tỉnh Hải Dương cấp.

Người đại diện: Vũ Mai Hương - Chức vụ : Giám đốc

CMND: 163005065 ; Ngày cấp: 12/08/2009 ; Nơi cấp: CA TP. Hải Dương

Địa chỉ thường trú: Số nhà 5 Võ Nguyên Giáp, phường Thống Nhất, TP. Hải Dương

Ngành nghề kinh doanh: Sx và mua bán hàng dệt, may, thêu ren, thủ công mỹ nghệ.

Hiện nay tôi có phát sinh nhu cầu vay vốn như sau:

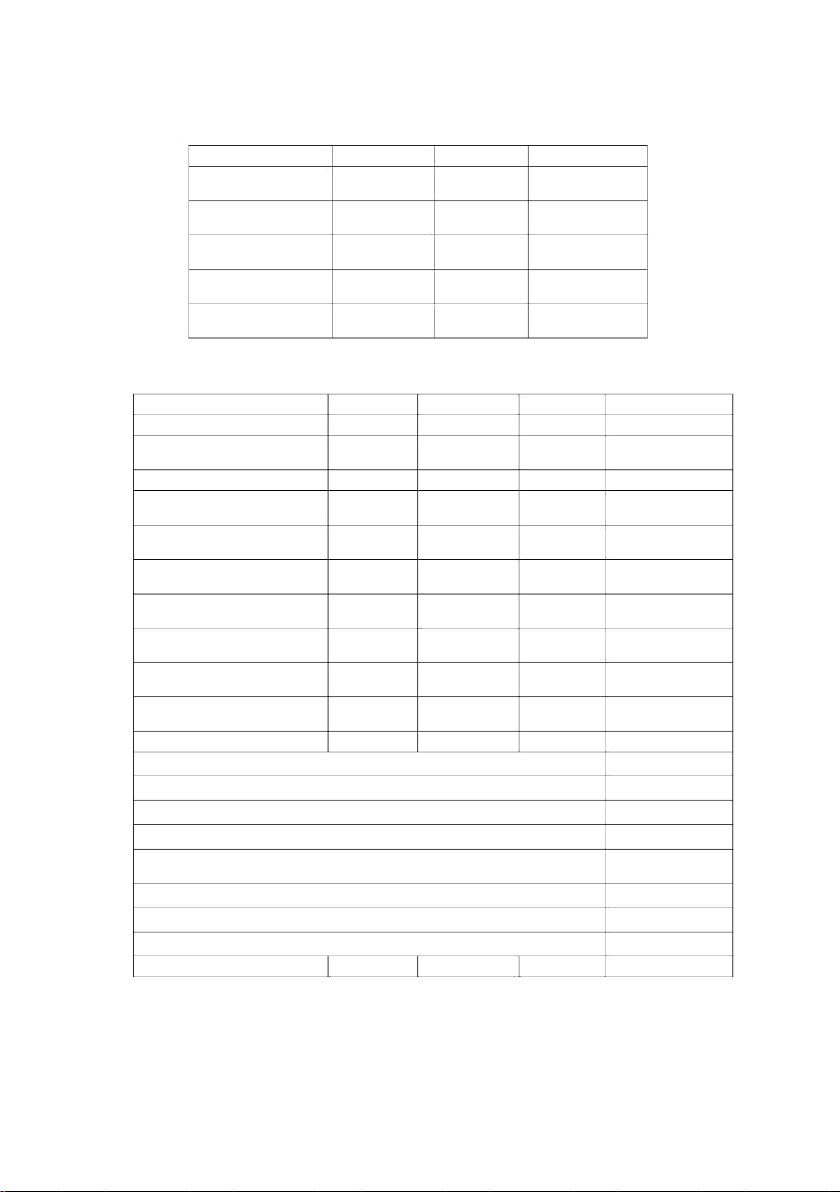

Chi phí mua hàng đợt này: 7.815.563.768 VNĐ

Vốn tự có tham gia: 2. 815.563.768 VNĐ

Đề nghị Agribank chi nhánh tỉnh Hải Dương cho tôi vay số tiền: 1.000.000.000 VNĐ

( Bằng chữ: Một tỷ việt nam đồng chẵn )

để đầu tư vào các đối tượng cụ thể như sau: trả tiền mua vải dệt, mua máy thêu

- Tiền mua vải dệt: 500.000.000 VNĐ

- Tiền mua máy thêu ( 2 máy): 500.000.000 VNĐ

Tôi cam kết sử dụng tiền vay đúng mục đích, trả nợ gốc, lãi đúng kỳ hạn đã quy

định. Nếu sai tôi hoàn toàn chịu trách nhiệm trước pháp luật.

Hải Dương, ngày tháng năm 2020 KHÁCH HÀNG VAY ! ! NGÂN HÀNG NÔNG NGHIỆP

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM VÀ PHÁT TRIỂN NÔNG THÔN

Độc lập – Tự do – Hạnh phúc VIỆT NAM

CHI NHÁNH: HẢI DƯƠNG

Hải Dương, ngày 11 tháng 9 năm 2020

BÁO CÁO THẨM ĐỊNH

(Áp dụng cho vay ngắn hạn đối với khách hàng là tổ chức)

Ngày 03 tháng 09 năm 2020, Phòng Tín dụng Agribank tỉnh Hải Dương nhận được hồ sơ xin

vay vốn của Công ty………... Sau khi nghiên cứu hồ sơ, đối chiếu với các quy định hiện hành,

tôi …………….- Cán bộ tín dụng tiếp cận khách hàng báo cáo thẩm định khoản vay như sau:

Kết quả cụ thể như sau:

I. NĂNG LỰC PHÁP LUẬT DÂN SỰ, NĂNG LỰC HÀNH VI DÂN SỰ CỦA KHÁCH HÀNG VAY VỐN

1. Giới thiệu về khách hàng vay vốn Công ty TNHH ………………...

Tên khách hàng: Công Ty ...............

Trụ sở tại: ........................................ Điện thoại: ............ Fax:..

Người đại diện là bà: ........................ Chức vụ: Giám đốc.

CMND số: ..........................................

Hộ khẩu thường trú: ..........................

Chỗ ở hiện tại: ...................................

Giấy chứng nhận đăng ký kinh doanh số 0800274592 do Phòng Đăng Ký Kinh Doanh của Sở

Kế Hoạch Và Đầu Tư Tỉnh Hải Dương cấp thay đổi lần thứ nhất ngày 29/03/2011.

Ngành nghề kinh doanh: Sản xuất và mua bán hàng dệt may, thêu ren, thủ công

mỹ nghệ. (Kinh doanh chăn, ga, gối, đệm.)

- Tài khoản tiền gửi số :.....................tại Agribank tỉnh Hải Dương.

- Tài khoản tiền vay số:.....................tại Agribank tỉnh Hải Dương.

2. Hồ sơ pháp lý của tổ chức:

- Giấy chứng nhận đăng ký kinh doanh

- Giấy chứng nhận đăng ký mẫu dấu

- Quyết định bổ nhiệm Giám đốc, kế toán trưởng - Điều lệ công ty 3. Nhận xét

- Việc thành lập và hoạt động của tổ chức công ty là hợp pháp.

- Hồ sơ pháp lý của tổ chức: đầy đủ theo quy định của pháp luật.

- Chủ doanh nghiệp là người có năng lực, kinh nghiệm.

- Kết luận: Khách hàng có đầy đủ năng lực pháp luật dân sự và chủ doanh nghiệp

có đầy đủ năng lực hành vi dân sự.

II. THẨM ĐỊNH VỀ TÌNH HÌNH TÀI CHÍNH VÀ KẾT QUẢ SẢN XUẤT KINH

DOANH CỦA KHÁCH HÀNG VAY

1. Khả năng tài chính: Căn cứ BCTC các năm 2018, 2019 và 6 tháng đầu năm 2020.

1.1. Bảng cân đối kế toán: Đơn vị : đồng Chỉ tiêu 31/12/2018 31/12/2019 30/06/2020 1 2 3 4 TÀI SẢN A. TÀI SẢN NGẮN HẠN 5.528.956.993 6.370.517.299 6.911.542.307

I. Tiền và các khoản tương đương tiền 238.963.486 3.019.231.668 1.023.854.056

II. Các khoản phải thu ngắn hạn 3.773.344.569 820.163.430 2.256.875.411 III. Hàng tồn kho 1.516.648.938 2.521.631.462 3.621.322.101

IV. Tài sản ngắn hạn khác 9.490.739 9.490.739 B. TÀI SẢN DÀI HẠN 261.295.755 263.216.666 236.040.758 I. Tài sản cố định 261.295.755 263.216.666 236.040.758

II. Tài sản dài hạn khác TỔNG CỘNG TÀI SẢN 5.790.252.748 6.633.733.965 7.147.583.065 NGUỒN VỐN A. NỢ PHẢI TRẢ 4.440.054.447 23.899.109 807.906.526 I. Nợ ngắn hạn 1.440.054.447 23.899.109 807.906.526 II. Nợ dài hạn 3.000.000.000 B. VỐN CHỦ SỞ HỮU 1.350.198.301 6.609.834.856 6.339.676.539 I. Vốn chủ sở hữu 1.350.198.301 6.609.834.856 6.339.676.539

1. Vốn đầu tư của chủ sở hữu 1.000.000.000 6.000.000.000 6.000.000.000

2. Vốn khác của chủ sở hữu 22.886.520 35.198.301 35.198.301

3. Lợi nhuận chưa phân phối 327.311.781 574.636.555 304.478.238

II. Nguồn kinh phí và quỹ khác TỔNG CỘNG NGUỒN VỐN 5.790.252.748

6.633.733.965 7.147.583.065

1.2. Kết quả hoạt động sản xuất kinh doanh: Đơn vị : đồng Chỉ tiêu 31/12/2018 31/12/2019 30/06/2020 Doanh thu thuần

15.962.636.130 16.288.678.181 8.254.623.133

Doanh thu hoạt động tài chính 2.414.416 728.450 201.555 Giá vốn hàng bán

14.091.370.600 14.550.795.700 7.325.632.856 Chi phí quản lý kinh doanh 742.347.430 821.219.762 440.965.300 Chi phí tài chính 703.645.808 144.222.736 70.401.250

Tổng lợi nhuận chịu thuế TNDN 436.415.708 766.182.073 405.970.984

Thuế thu nhập doanh nghiệp phải nộp 109.103.927 191.545.518 101.492.746 Lợi nhuận sau thuế 327.311.781 574.636.555 304.478.238

2. Các chỉ tiêu tài chính:

Các chỉ tiêu tài chính 31/12/2018 31/12/2019 30/06/2020 1. Tỷ suất tự tài trợ 23.32% 99.64% 89.04%

2. Hệ số thanh toán ngắn hạn 3.84 266.56 8.85 3. Vòng quay VLĐ bình quân 4.91 2.74 1.24

4. Vòng quay các khoản phải thu 8.45 7.09 5.37

5. Vòng quay hàng tồn kho bình quân 12.15 7.21 2.39

6. Tỷ suất LNST/Vốn chủ sở hữu 24.24% 8.69% 4.80%

7. Tỷ suất LNST/Doanh thu thuần 2.05% 3.53% 3.69%

8. Tỷ suất LNST /Tổng tài sản 5.65% 8.66% 4.28%

3. Nhận xét về tình hình tài chính và kết quả hoạt động kinh doanh của doanh nghiệp:

* Tốc độ tăng một số chỉ tiêu :

Năm sau so với năm trước Chỉ tiêu 2018 2019 Tổng tài sản 843.481.217 14.57% 4.524.127.392 357.32% Vốn chủ sở hữu 5.259.636.555 389.55% 184.811.782 15.86% Doanh thu thuần 326.042.051 2.04% 8.117.488.407 103.47% Giá vốn hàng bán 459.425.100 3.26% 7.081.853.740 101.03% Chi phí quản lý kinh doanh 78.872.332 10.62% 104.305.979 16.35% Lợi nhuận sau thuế 247.324.774 75.56% 180.225.186 122.53%

* Tổng tài sản của Công ty tăng lên qua các năm từ: 5.790.252.748đ (2018) lên

6.633.733.965đ (2019), lên 7.120.407.157 (T6/2020). Tỷ suất tự tài trợ của Công

ty khá cao (89%) cho thấy năng lực tài chính tốt.

* Doanh thu tăng lên qua các năm cho thấy thị phần của Công ty đang được mở rộng. Do Công

ty đã nắm bắt được thị hiếu của người tiêu dùng, cải tiến mẫu mã, làm mới sản phẩm.

Tỷ suất LNST/Vốn chủ sở hữu của Công ty giảm từ 24,4% (2018) xuống còn 8,69% (2019),

nguyên nhân do trong năm 2019, Công ty tăng vốn chủ sở hữu từ 1.000.000.000đ lên

6.000.000.000đ. Tuy nhiên, tỷ suất LNST/Doanh thu thuần và tỷ suất LNST/Tổng tài sản đều

tăng lên cho thấy hoạt động kinh doanh của Công ty đang hiệu quả hơn.

4. Tình hình quan hệ tín dụng với các TCTD:

Theo hệ thống xếp hạng tín dụng nội bộ, khách hàng có quan hệ tín dụng lần đầu

với Agirbank tỉnh Hải Dương, xếp loại: BBB.

5. Nhận xét, đánh giá chung:

- Nhận xét: Qua số liệu trên cho thấy hoạt động kinh doanh của doanh nghiệp

tương đối ổn định, các chỉ tiêu tài chính ở mức phù hợp.

- Kết luận: Doanh nghiệp đủ điều kiện về mặt tài chính để vay vốn ngân hàng.

III- THẨM ĐỊNH PHƯƠNG ÁN SXKD

Công ty đã hoạt động trong lĩnh vực này từ năm 2003. Sản phẩm của Công ty được tiêu thụ ở cả thị

trường trong nước và nước ngoài (qua các đối tác đầu ra có hoạt động xuất khẩu). Nhận biết nhu cầu

về sản phẩm đang tăng cao, Công ty có kế hoạch mở rộng hoạt động kinh doanh. Tuy nhiên do vốn

chủ sở hữu chưa đáp ứng đủ nhu cầu nên Công ty xin vay Agribank tỉnh Hải Dương hạn mức

1.000.000.000 đồng nhằm đảm bảo thực hiện phương án đạt hiệu quả cao nhất.

Qua thẩm định thực tế tình hình kinh doanh của khách hàng, kết quả doanh thu,

chi phí, hiệu quả của phương án cụ thể như sau:

1. Doanh thu, chi phí một năm: 1.1 Doanh thu 1 năm: Đơn vị: đồng Tên sản phẩm Đơn vị tính Đơn giá bán Số lượng Doanh thu Vỏ chăn loại 1 Chiếc 800.000 3.500 2.800.000.000 Vỏ chăn loại 2 Chiếc 350.000 3.000 1.050.000.000 Ga loại 1 Chiếc 1.100.000 3.500 3.850.000.000 Ga loại 2 Chiếc 500.000 3.000 1.500.000.000 Vỏ gối loại 1 Đôi 600.000 4.000 2.400.000.000 Vỏ gối loại 2 Đôi 250.000 3.500 875.000.000 Ruột chăn đông loại 1 Chiếc 650.000 500 325.000.000 Ruột chăn đông loại 2 Chiếc 850.000 500 425.000.000 Đệm loại 1 Chiếc 2.500.000 500 1.250.000.000 Đệm loại 2 Chiếc 1.600.000 500 800.000.000 Ruột gối Chiếc 80.000 2.000 160.000.000 Tổng doanh thu 24.500 15.435.000.000 1.2 Chi phí 1 năm:

*Định mức sản xuất: Tên sản phẩm Vải - Vải lót Số lượng Số lượng Số lượng (m) sản phẩm vải vải lót Ruột chăn 5.0 1.000 5.000 Ga 9.0 6.500 58.500 58.500 Ruột gối 0.8 2.000 1.600 Đệm 5.2 1.000 5.200 Vỏ chăn 5.0 6.500 32.500 Đôi vỏ gối 0.8 7.500 6.000 Cộng tổng 24.500 102.200 65.100 Tên sản phẩm Bông (kg)

Số lượng SP Số lượng bông Ruột chăn 2.5 1.000 2.500 Ga 0.2 6.500 1.300 Ruột gối 0.5 2.000 1.000 Đệm 19.0 1.000 19.000 Cộng tổng 10.500 23.800 *Chi phí 1 năm: Đơn vị: đồng Loại chi phí Đơn vị tính

Đơn giá mua Số lượng Chi phí mua Chi phí trực tiếp 9.972.500.000 Bông loại 1 Kg 56.000 4.800 268.800.000 Bông loại 2 Kg 40.000 19.000 760.000.000 Vải loại 1 Met 80.000 42.200 3.376.000.000 Vải loại 2 Met 42.000 60.000 2.520.000.000 Vải lót Met 27.000 65.100 1.757.700.000 Khóa Kg 80.000 2.000 160.000.000 Chỉ Kg 250.000 2.000 500.000.000 Cúc Túi 30.000 1.000 30.000.000 Mêch Cuộn 120.000 5.000 600.000.000 Chi phí gián tiếp 4.474.123.378

Chi phí điện, nước, điện thoại 240.000.000

Chi phí nhân công (135ng x 2.000.000đ/th x 12) 3.240.000.000

Chi phí vận chuyển (0,8% tổng doanh thu) 123.480.000 Chi phí bán hàng 200.000.000

Chi phí quản lý doanh nghiệp (2 quản ly x 9.000.000đ/th

+ 5 nhân viên x 4.000.000đ/th) x12th 456.000.000 Chi phí khác 29.643.378 Khấu hao máy móc 55.000.000

Lãi vay ngân hàng (1.000.000.000 x 13%/năm) 130.000.000 Tổng chi phí 14.446.623.37 8

2. Tổng nhu cầu vốn và phương án vốn : Đơn vị : VND

Nhu cầu VLĐ cần thiết 1 năm 14.261.623.378

(Tổng nhu cầu vốn trừ lãi vay NH và khấu hao) Vòng quay VLĐ (1 năm) 2 vòng

Nhu cầu VLĐ 1 vòng quay vốn 7.130.811.689 VTC tham gia PA SXKD

6.130.811.689 (Chiếm 86% tổng nhu cầu vốn) Vốn xin vay NHNo

1.000.000.000 (Chiếm 14% tổng nhu cầu vốn)

3. Tính khả thi của phương án:

- Nguồn cung cấp đầu vào: Công ty chủ yếu nhập hàng từ các tỉnh lân cận (chủ

yếu từ Hà Nội), thuận tiện giao thông. Đối tác cung cấp đầu vào đều có quan hệ

lâu năm, có uy tín, sản phẩm có chất lượng.

- Nguồn tiêu thụ: Công ty có quan hệ làm ăn lâu dài với các công ty xuất khẩu

chăn, ga, gối, đệm sang thị trường châu Âu, có sức mua lớn và ổn định. Ngoài ra,

Công ty cũng giao sản phẩm cho các đại lý trong tỉnh và các tỉnh lân cận.

- Công ty có khả năng tổ chức, quản lý kinh doanh, có uy tín và kinh nghiệm, được đốc tác tin tưởng.

- Địa điểm kinh doanh thuận lợi: nằm trong khu dân cư đông đúc, dễ thu hút khách

hàng. Xưởng sản xuất rộng rãi, bố trí khoa học.

4. Hiệu quả kinh tế của phương án : Đơn vị : VND Chỉ tiêu Số tiền (đồng) 1.Doanh thu 15.435.000.000 2.Tổng chi phí 14.446.623.378

3.Lợi nhuận trước thuế 988.376.622

4.Thuế thu nhập D.nghiệp ( 25% ) 247.094.156

5.Lợi nhuận sau thuế 741.282.466

5. Thời gian xin vay - phương thức vay – kế hoạch trả nợ - nguồn

trả nợ. - Phương thức cho vay: Cho vay theo hạn mức tín dụng.

- Thời hạn hiệu lực của hạn mức tín dụng: 12 tháng kể từ ngày ký hợp đồng tín dụng.

- Kế hoạch thanh toán nợ gốc: Cụ thể theo từng giấy nhận nợ.

- Kế hoạch thanh toán lãi: Hàng tháng.

- Nguồn trả nợ: Khách hàng vay dùng nguồn trả nợ gốc và lãi từ doanh thu bán hàng.

* Nhận xét: Phương án kinh doanh của doanh nghiệp có hiệu quả kinh tế, đảm

bảo khả năng trả nợ ngân hàng.

IV. BẢO ĐẢM TIỀN VAY:

1. Cho vay có bảo đảm bằng tài sản.

2. Tài sản thế chấp : là tài sản của bên thứ ba: Tên Số lượng Giấy tờ về Giá trị TT

Đặc điểm kỹ thuật tài sản (m²) tài sản (đồng) ………………………

……………………… Đất ở tại đô thị: 187,5m2 01 QSD đất 409,7 m2 ……………… 1.500.000.00 Đất trồng cây lâu năm: 0 222,2m2 Tổng số 1.500.000.000

(Bằng chữ: Một tỷ năm trăm triệu đồng chẵn.)

Địa chỉ tài sản: Khu 10, phường Tân Bình, TP Hải Dương.

3. Nhận xét về tài sản thế chấp

Tài sản có tính thanh khoản cao, đủ điều kiện thế chấp theo quy định của pháp luật.

V. CÁN BỘ ĐI ĐĂNG KÝ GIAO DỊCH BẢO ĐẢM :

ĐÁNH GIÁ, ĐỀ XUẤT CỦA CÁN BỘ TÍN DỤNG: 1. Đánh giá - Thuận lợi:

+ Công ty đã hoạt động trong lĩnh vực sản xuất kinh doanh chăn, ga, gối, đệm

nhiều năm nên có kinh nghiệm và đối tác lâu dài.

+ Địa điểm kinh doanh thuận lợi.

+ Sản phẩm của Công ty là sản phẩm thiết yếu. - Khó khăn:

+ Lĩnh vực kinh doanh của Công ty có tính cạnh tranh cao: có nhiều hãng sản

xuât, kinh doanh sản phẩm cùng loại, có thương hiệu. 2. Đề xuất:

- Phương thức cho vay: Hạn mức tín dụng.

- Hạn mức tín dụng cho vay: 1.000.000.000 đ. (Một tỷ đồng chẵn).

- Mục đích sử dụng vốn vay: Chi phí VLĐ sản xuất, kinh doanh hàng dệt may,

thêu ren, thủ công, mỹ nghệ (Sản xuất, kinh doanh chăn, ga, gối, đệm) .

- Thời hạn hiệu lực của HMTD: 12 tháng kể từ ngày ký HĐTD.

- Lãi suất cho vay: 13%/năm.

- Thời hạn trả gốc: theo từng giấy nhận nợ.

- Thời hạn trả lãi: theo tháng (vào ngày 25).

- Bảo đảm tiền vay: có bảo đảm bằng tài sản.

Ngày 11 tháng 09 năm 2020 CÁN BỘ TÍN DỤNG

Ý KIẾN CỦA TRƯỞNG PHÒNG TÍN DỤNG

1. Nhận xét về các nội dung thẩm định: Đầy đủ

2. Đề xuất duyệt cho vay:

- Phương thức cho vay: Hạn mức tín dụng.

- Hạn mức tín dụng cho vay: 1.000.000.000 đ. (Một tỷ đồng chẵn).

- Mục đích sử dụng vốn vay: Chi phí VLĐ sản xuất, kinh doanh hàng dệt may,

thêu ren, thủ công, mỹ nghệ (Sản xuất, kinh doanh chăn, ga, gối, đệm) .

- Thời hạn hiệu lực của HMTD: 12 tháng kể từ ngày ký HĐTD.

- Lãi suất cho vay: 13%/năm.

- Thời hạn trả gốc: theo từng giấy nhận nợ.

- Thời hạn trả lãi: theo tháng (vào ngày 25).

- Bảo đảm tiền vay: có bảo đảm bằng tài sản.

Ngày 11 tháng 09 năm 2020

TRƯỞNG PHÒNG TÍN DỤNG

PHÊ DUYỆT CỦA GIÁM ĐỐC Duyệt cho vay:

- Phương thức cho vay: Hạn mức tín dụng.

- Hạn mức tín dụng cho vay: 1.000.000.000 đ. (Một tỷ đồng chẵn).

- Mục đích sử dụng vốn vay: Chi phí VLĐ sản xuất, kinh doanh hàng dệt may,

thêu ren, thủ công, mỹ nghệ (Sản xuất, kinh doanh chăn, ga, gối, đệm) .

- Thời hạn hiệu lực của HMTD: 12 tháng kể từ ngày ký HĐTD.

- Lãi suất cho vay: 13%/năm.

- Thời hạn trả gốc: theo từng giấy nhận nợ.

- Thời hạn trả lãi: theo tháng (vào ngày 25).

- Bảo đảm tiền vay: có bảo đảm bằng tài sản.

Ngày 11 tháng 09 năm 2020 GIÁM ĐỐC !

CỘNG HOÀ XÃ HỘI CHỦ NGHIÃ VIỆT NAM

Độc lập – Tự do – Hạnh phúc

Hải Dương, ngày … tháng … năm 2020

ĐƠN YÊU CẦU ĐĂNG KÝ THẾ CHẤP

PHẦN GHI CỦA CÁN BỘ ĐĂNG

QUYỀN SỬ DỤNG ĐẤT KÝ

Thời điểm nhận hồ sơ:

(Ban hành kèm theo Thông tư liên tịch số 20/2011/ TTLT-

…...giờ…...phút, ngày….../….…/….... BTP-BTNMT

ngày 18/11/2011 của Bộ Tư pháp và Bộ Tài nguyên và Môi

Vào sổ tiếp nhận hồ sơ: trường)

Quyển số:………, Số thứ tự…..……… Cán bộ đăng ký

Kính gửi: VĂN PHÒNG ĐĂNG KÝ QUYỀN SỬ DỤNG

(Ký, ghi rõ họ tên) ĐẤT

PHÒNG TÀI NGUYÊN MÔI TRƯỜNG THÀNH PHỐ

PHẦN KÊ KHAI CỦA CÁC BÊN KÝ KẾT HỢP ĐỒNG THẾ CHẤP 1. Bên thế chấp

1.1.1 Tên đầy đủ: ………………………

1.1.2 Địa chỉ liên hệ: ...........................

1.1.3 CMND số:………….. Ngày cấp: ………………. Nơi cấp: ………………..

1.2.1 Tên đầy đủ: ……………………….

1.2.2 Địa chỉ liên hệ: …………………….

1.2.3 CMND số: ……………… Ngày cấp: …………….. Nơi cấp: ………………..

2. Bên nhận thế chấp

2.1 Tên đầy đủ: ………………………………………………………….

2.2 Địa chỉ liên hệ: ………………………………………..

2.3 Số điện thoại: ……………; Fax: ……………….

2.4 GCN đăng ký kinh doanh số: …………………………

3. Mô tả tài sản thế chấp

3.1 Quyền sử dụng đất:

3.1.1 Thửa đất số: ………….tờ bản đồ số: …………; Loại đất: ………………….

3.1.2 Địa chỉ thửa đất: ………………………………

3.1.3 Diện tích đất thế chấp: …………………………..

Trong đó: - Đất ở tại đô thị:……………………………

- Đất trồng cây lâu năm: …………………..

3.1.4 Giấy tờ về quyền sử dụng đất:

4. Hợp đồng thế chấp số:

5. Tài liệu kèm theo:

6. Phương thức nhận kết quả đăng ký: Nhận trực tiếp

Các bên cam đoan những thông tin được kê khai trên đơn này là trung thực, đầy đủ, phù hợp với

thoả thuận của các bên và hoàn toàn chịu trách nhiệm trước pháp luật về các thông tin đã kê khai. BÊN THẾ CHẤP

BÊN NHẬN THẾ CHẤP

PHẦN CHỨNG NHẬN CỦA CƠ QUAN ĐĂNG KÝ

Văn phòng đăng ký quyền sử dụng đất (Phòng Tài nguyên và Môi trường) Thành phố Hải Dương.

Chứng nhận việc thế chấp Quyền sử dụng đất của …………………….với Ngân hàng Nông nghiệp

tỉnh Hải Dương đã được đăng ký theo những nội dung kê khai tại đơn này.

Thời điểm đăng ký: .........giờ........phút, ngày........tháng........năm 2012.

Hải Dương............. ngày ......tháng …. năm 2020

THỦ TRƯỞNG CƠ QUAN ĐĂNG KÝ

(Ký, ghi rõ chức danh, họ tên và đóng dấu)

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

Độc lập - Tự do - Hạnh phúc

GIẤY ĐỀ NGHỊ VAY VỐN

(Dùng cho khách hàng là tổ chức)

Kính gửi: Chi Nhánh Agribank tỉnh Hải Dương.

Tên khách hàng: .........................

Trụ sở tại: .....................................

Điện thoại: .....................

Fax:.................................

Người đại diện là bà: ............................. Chức vụ: Giám đốc.

CMND số:...............................................

Hộ khẩu thường trú: ...........................................................

Chỗ ở hiện tại: .....................................................................

Tổng nhu cầu vốn để thực hiện phương án: 7.130.811.689 đồng.

Vốn tự có: 6.130.811.689 đồng.

Nhu cầu vốn vay ngân hàng: 1.000.000.000 đồng.

Thời hạn xin vay: 12 tháng.

Mục đích sử dụng vốn vay: Sản xuất, mua bán hàng dệt, may, thêu ren, thủ công mỹ nghệ..

Phương thức vay vốn: Theo hạn mức tín dụng. Lãi suất xin vay: 13%/năm.

Hình thức bảo đảm tiền vay:Có đảm bảo bằng tài sản ( kèm theo hợp đồng thế chấp). Tên Số lượng Giấy tờ về Địa chỉ Giá trị TT

Đặc điểm kỹ thuật tài sản (đồng) tài sản (m²) tài sản ………………… Khu 10 Đất ở tại đô thị: ………………… 01 QSD đất

409,7 m 2 ………………… 187,5m2 phường Tân 1.500.000.00 ………... Đất trồng cây lâu Bình, TP Hải Dương năm: 222,2m2 Tổng số 1.500.000.00 Chúng tôi cam kết:

1.Chấp hành đầy đủ các quy định hiện hành về Quy chế cho vay của Ngân hàng

Nhà nước và Agribank Việt Nam.

2.Chịu trách nhiệm trước pháp luật về tính chính xác và hợp pháp của các tài liệu gửi cho Agribank Việt Nam.

3.Sử dụng vốn đúng mục đích đó nêu trong giấy đề nghị vay vốn và hoàn trả nợ

vay đầy đủ, đúng hạn.

Đề nghị Ngân hàng xem xét giải quyết cho vay.

Hải Dương, ngày 10 tháng 09 năm 2020 GIÁM ĐỐC

Cộng hòa xã hội chủ nghĩa Việt Nam !

Độc lập – Tự do – Hạnh phúc ________ ________

HỢP ĐỒNG TÍN DỤNG

(Áp dụng phương thức cho vay theo Hạn mức tín dụng

đối với khách hàng là tổ chức) Sè: 1021HM09/H§TD

- Căn cứ Bộ luật dân sự năm 2010 và các văn bản quy phạm pháp luật khác có liên quan;

- Theo thỏa thuận của các bên.

Hôm nay, ngày 12 tháng 09 năm 2020 tại NHNo&PTNT tỉnh Hải Dương chúng tôi gồm: BÊN CHO VAY (Bên A)

Ngân hàng Nông nghiệp và PTNT Việt Nam - Chi nhánh tỉnh Hải Dương

Trụ sở tại……………………………..

Điện thoại:………………… Fax: ………..

Người đại diện là bà: ………….. Chức vụ: Phó giám đốc

Giấy uỷ quyền số 1071/QĐ-HĐQT-PC ngày 13/07/2011 của Chủ tịch Hội đồng

quản trị (nay là Hội đồng Thành viên) Agribank Việt Nam cho Giám đốc chi nhánh

và Giấy uỷ quyền số 950/NHNo-HD-HC ngày 13 tháng 07 năm 2011 do bà………..

- Giám đốc Agribank Hải Dương uỷ quyền. BÊN VAY (Bên B)

Tên khách hàng: ...................................

Trụ sở tại: ...............................................

Điện thoại:...................

Fax:.....................................

Người đại diện là bà: ......................... Chức vụ: Giám đốc.

CMND số:.............................................

Hộ khẩu thường trú: ..............................

Chỗ ở hiện tại: ..........................................

Hai bên thống nhất việc bên A cho bên B vay tiền theo nội dung thỏa thuận dưới đây:

Điều 1. Hạn mức cấp tín dụng

Tổng hạn mức tín dụng (HMTD) được cấp: 1.000.000.000đ

Bằng chữ: Một tỷ đồng chẵn.

Trong đó: + Hạn mức cho vay: 1.000.000.000đ

Điều 2. Hiệu lực của Hạn mức tín dụng

- Thời hạn hiệu lực của HMTD: 12 tháng, ngày bắt đầu HMTD 12/09/2020, ngày

đến hạn HMTD là 12/09/2021.

- Thời hạn cho vay cụ thể của mỗi lần giải ngân do hai bên thoả thuận, được

ghi trên từng giấy nhận nợ.

Điều 3. Mục đích vay vốn: Sản xuất và mua bán hàng dệt, may, thêu ren, thủ

công mỹ nghệ. Điều 4. Lãi suất

- Lãi suất cho vay là: 13%/ năm tại thời điểm ký hợp đồng tín dụng.

- Lãi suất cho vay ghi trên giấy nhận nợ từng lần áp dụng bằng với mức lãi suất

cho vay của NHNo Hải Dương tại thời điểm nhận nợ.

- Lãi tiền vay bên B phải trả cho bên A chỉ tính từ ngày vay đến ngày trả nợ.

- Định kỳ 3 tháng/lần vào ngày 05 tháng đầu quý, Agribank Hải Dương được quyền tự

động điều chỉnh lãi suất cho vay đối với số dư nợ còn lại của HĐTD bằng với mức lãi

suất cho vay được điều chỉnh do Giám đốc Agribank tỉnh Hải Dương quy định tại thời

điểm điều chỉnh. Ngân hàng sẽ thông báo cho khách hàng biết ngày và lãi suất cho vay

sau khi điều chỉnh đối với phần dư nợ được điều chỉnh lãi suất.

- Lãi suất nợ quá hạn: Khi đến kỳ hạn trả nợ hoặc kết thúc thời hạn cho vay, nếu Bên B không

có khả năng trả nợ đúng hạn gốc và/hoặc lãi và không được chấp thuận cho cơ cấu lại nợ gốc

và/hoặc lãi thì bên A sẽ chuyển toàn bộ số dư nợ của hợp đồng tín dụng sang nợ quá hạn và

bên B phải chịu lãi suất nợ quá hạn bằng 150 % so với lãi suất vay đã thoả thuận.

Điều 5. Giải ngân: - Điều kiện giải ngân:

+ Cung cấp đầy đủ hồ sơ tài liệu chứng minh sử dụng vốn vay theo

quy định. - Thủ tục giải ngân:

+ Mỗi lần nhận tiền vay Bên vay ký giấy nhận nợ, kèm theo các chứng từ, tài liệu

chứng minh mục đích sử dụng tiền vay phù hợp với Điều 3. Tổng số tiền thực vay

là tổng số tiền được ghi trên tất cả các giấy nhận nợ.

Giấy nhận nợ từng lần giải ngân là bộ phận không tách rời với hợp đồng này.

- Phương thức giải ngân: Được quy định cụ thể trong từng giấy nhận nợ.

Điều 6. Trả nợ gốc, lãi, phí (nếu có) 6.1- Trả nợ gốc

Bên B thực hiện trả nợ gốc theo đúng thời hạn ghi tại Giấy nhận nợ hoặc văn bản

sửa đổi, bổ sung hợp đồng tín dụng (trường hợp cơ cấu lại thời hạn trả nợ).

6.2- Trả lãi tiền vay: Theo tháng vào ngày 25

6.3- Trường hợp ngày trả nợ gốc, lãi vay và phí trùng với ngày nghỉ theo chế độ

thì Bên B được quyền trả nợ vào ngày làm việc kế tiếp.

Tài liệu liên quan:

-

Bài tập Kế toán tài chính 1 | Đại học Kinh tế kỹ thuật công nghiệp

99 50 -

Bài tập kế toán tài chính 1 | Đại học Kinh tế kỹ thuật công nghiệp

116 58 -

Báo cáo thực hành kế toán tài chính 1 | Đại học Kinh tế kỹ thuật công nghiệp

133 67 -

Đề kiểm tra kế toán tài chính | Đại học Kinh tế kỹ thuật công nghiệp

109 55 -

Công bố chứng khoán công ty cổ phần sơn Á Đông - Kế toán tài chính 1 | Đại học Kinh tế Kỹ thuật Công nghiệp

243 122