Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

Hệ thống tài chính có thể được hiểu là tổng thể các thiết chế (quy định) thị trường (tài chính), định chế tài chính (trung gian tài chính/ định chế tài chính trung gian) và công cụ tài chính (giấy tờ có giá) nhằm tạo thuận lợi cho các giao dịch tài chính giữa các chủ thể trong nền kinh tế. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thị trường và các định chế tài chính 199 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 50032646

*Lưu ý: Xem cùng slide để dễ hiểu hơn.

Chương 1: TỔNG QUAN HỆ THỐNG TÀI CHÍNH

Hệ thống tài chính:

- Hệ thống tài chính có thể được hiểu là tổng thể các thiết chế (quy

định) thị trường (tài chính), định chế tài chính (trung gian tài

chính/ định chế tài chính trung gian) và công cụ tài chính (giấy tờ có giá) nhằm tạo thuận

lợi cho các giao dịch tài chính giữa các chủ thể trong nền kinh tế.

II. Thị trường tài chính:

1. Chức năng của thị trường tài chính:

- Công cụ tài chính: hàng hoá giao dịch trên thị trường:

+ Chức năng dẫn vốn. (đưa vốn từ người thừa vốn đến người thiếu vốn)

+ Chức năng khuyến khích tiết kiệm (gửi tiền vào trung gian tài chính) và đầu tư (mua công cụ tài chính).

+ Chức năng gia tăng thanh khoản (việc mua đi bán lại, dễ dàng chuyển hoá thành tiền) cho

các tài sản tài chính (sau khi đã thuộc quyền kiểm soát của ai đó).

- Thị trường tài chính đóng vai trò quan trọng trong nền kinh tế. Nó cho phép vốn dịch chuyển

từnhững người không có cơ hội đầu tư sinh lời đến những người có cơ hội đầu tư tốt hơn. -

Nhờ có thị trường tài chính, vốn được phân bổ một cách hiệu quả, qua đó góp phần nâng cao

năng suất và hiệu quả của nền kinh tế nói chung (GDP).

2. Phân loại thị trường tài chính: tiêu chí phân loại

Thị trường công cụ nợ (giao dịch: công cụ nợ) và thị trường vốn cổ phần (giao dịch: công cụ vốn cổ phần).

2.1. Thị trường công cụ nợ và thị trường vốn cổ phần:

Các chủ thể tham gia thị trường tài chính có thể đầu tư/huy động vốn bằng hai cách:

+ Sử dụng công cụ nợ: Trái phiếu; tín phiếu kho bạc, thương phiếu, chứng chỉ tiền gửi

có thể chuyển nhượng (NCDs), …

Công cụ nợ có thể là ngắn hạn, trung hoặc dài hạn.

+ Sử dụng công cụ vốn: Cổ phiếu

Thời hạn: CCN ngắn hạn/ CCN dài hạn.

Thị trường vốn cổ phần: giao dịch công cụ

Thị trường CC nợ: giao dịch công cụ nợ

vốn cổ phần (cổ phiếu).

(trái phiếu, tín phiếu …).

Cổ phiếu: xác nhận quyền sở hữu của

Công cụ nợ: cho phép người nắm giữ

người nắm giữ (cổ đông) đối với TCPH

(người mua) có quyền chủ nợ (Công ty cổ phần). đối với tổ chức phát hành

Thời hạn: KHÔNG XÁC ĐỊNH/ dài hạn (TCPH = người bán CCN). Người thừa vốn

(gắn với sự tồn tại của công ty). Mệnh giá:

- Thị trường CCN - Người thiếu vốn

Tiền gốc -> trả khi đáo hạn, trả giá trị còn lại .

Người mua (= chủ nợ)

sau khi đã trả nợ. Lãi: cổ tức -> phụ thuộc kết

- Công cụ nợ - Tổ

chức phát hành (công ty, chính phủ) (= con quả kinh doanh. nợ)

Thanh toán sau chủ nợ, không bắt buộc .

Mệnh giá: Tiền gốc -> trả khi đáo hạn, hoàn thanh toán vốn gốc.9

lại 100%, kh trả đc thì phá sản.

Lãi (định kỳ, cố định): lãi suất (%).

Bắt buộc thanh toán.

Thuận lợi của việc nắm giữ công cụ vốn cổ phần (có lãi cao hơn, phụ thuộc vào kết quả kinh

doanh) so với việc nắm giữ công cụ nợ? Giá trị tăng thêm trong trường hợp công ty có lãi.

Bất lợi của việc nắm giữ công cụ vốn cổ phần (tính rủi ro: thanh toán sau chủ nợ, có thể

không nhận được vốn gốc, chủ sở hữu chỉ nhận được giá trị còn lại nếu công ty phá sản) so

với việc nắm giữ công cụ nợ?

- Tính chất luân chuyển của CCTC trên thị trường: Thị trường sơ cấp và thị trường thứ cấp.

2.2. Thị trường sơ cấp và thị trường thứ cấp:

- Thị trường sơ cấp là thị trường giao dịch những chứng khoán được phát hành lần đầu ra công

chúng. -> tăng vốn cho Tổ chức phát hành, cung cấp hàng hóa cho thị trường thứ cấp. - Thị

trường thứ cấp là thị trường giao dịch các chứng khoán đã được phát hành trước đó.

+ Cung cấp thanh khoản cho những nhà đầu tư đang nắm giữ chứng khoán. -> Lợi nhuận cho NĐT

+ Xác định giá của các chứng khoán mà công ty phát hành ra công chúng trên thị trường sơ cấp.

Ví dụ: Công ty ABC phát hành cổ phiếu (1000 CP) => Sơ cấp (X: 500 CP, Y: 300 CP, Z: 200 CP)

100.000đ/CP => 1000*100.000 = 100.000.000

X bán 100 CP cho E: 150.000 -> thứ cấp.

E bán 50 CP cho F: 200.000 -> thứ cấp.

X mua 50 CP: 250.000 -> thứ cấp.

- Hình thức tổ chức thị trường: Thị trường tập trung và thị trường bán tập trung OTC.

2.3. Thị trường tập trung và thị trường bán tập trung:

Phải có cơ quan quản lý (thiết chế, quy định vận hành)

- Thị trường tập trung là thị trường mà việc giao dịch chứng khoán được tổ chức tập trung tại

một nơi nhất định. -> sàn giao dịch chứng khoán, chứng khoán niêm yết.

- Thị trường bán tập trung (Thị trường OTC) là thị trường mà việc giao dịch chứng khoán

không được thực hiện tại một địa điểm giao dịch cố định, mà dựa vào một hệ thống vận hành

theo cơ chế thương lượng thông qua sự trợ giúp của hệ thống máy tính được kết nối giữa các

thành viên tham gia thị trường.

- Thời hạn thanh toán của CCTC (ngắn hạn/ dài hạn): Thị trường tiền tệ và thị trường vốn.

2.4. Thị trường tiền tệ và thị trường vốn:

Công cụ nợ ngắn hạn, công cụ nợ dài hạn. lOMoARcPSD| 50032646

Cổ phiếu (Cc vốn CP): dài hạn.

Thị trường tiền tệ (giao dịch công cụ thị trường tiền tệ) là thị trường giao dịch các công cụ

nợ ngắn hạn (thông thường có kỳ hạn dưới một năm).

Thị trường vốn (giao dịch công cụ vốn) là thị trường giao dịch các công cụ nợ dài hạn (trái

phiếu) và công cụ vốn cổ phần (cổ phiếu).

III. Định chế tài chính:

Định chế tài chính/ Trung gian tài chính/ Định chế tài chính trung gian: Là những tổ chức

hoạt động và kinh doanh trong lĩnh vực tài chính, có đặc điểm là cung cấp các dịch vụ tài

chính cho các chủ thể trong nền kinh tế.

=> Đặc điểm phân biệt: đầu tư vào các tài sản tài chính (cổ phiếu, trái phiếu, ...) thay vì đầu tư

vào các tài sản thực (nhà xưởng, máy móc, thiết bị, v.v.).

- Tài sản tài chính xác nhận quyền truy đòi đối với TS thực hoặc thu nhập được tạo ra từ tài sản thực.

1. Chức năng của định chế tài chính:

- Dẫn vốn từ người thừa vốn đến người thiếu vốn.

Giảm chi phí (toàn bộ thời gian, công sức, tiền bạc, … bỏ ra để đạt được lợi ích nào đó) -

giao dịch tài chính = chuyển vốn từ người thừa vốn đến người thiếu vốn:

o Chi phí: chi phí giao dịch, chi phí pháp lý, công chứng giấy tờ, chi phí cho người môi giới. + Sự chuyên môn hóa cao. + Kinh nghiệm.

+ Lợi thế kinh tế do quy mô

Chia sẻ rủi ro (sự không chắc chắn về nguồn tiền trong tương lai; có khả năng sinh lời, và -

có khả năng thua lỗ):

+ Chuyển hoá tài sản (Asset transformation): các trung gian tài chính tạo và bán các

tài sản có rủi ro đa dạng, phù hợp với các đối tượng khác nhau => sử dụng số tiền thu được từ

việc bán tài sản để mua các tài sản khác có nhiều rủi ro hơn.

Ví dụ: NHTM sử dụng tiền gửi (huy động vốn) -> đi cho vay.

NHTM nhận tiền gửi từ KH: 100 triệu (nợ đối với ngân hàng) -> NH phải trả cho KH (5%).

NHTM cho KH vay tiền: 50 triệu (Tài sản của NH) -

> Khách hàng đi vay trả lãi cho NH (10%).

+ Đa dạng hóa tài sản đầu tư (Diversification): Không bỏ trứng vào cùng một rổ.

(Không đem toàn bộ số tiền huy động được cho vay; ngân hàng sẽ đi mua cổ phiếu, trái phiếu,

mua bất động sản.) => rủi ro tổng thể < rủi ro của từng tài sản riêng lẻ

Giảm chi phí thông tin (do bất đối xứng thông tin: chúng ta không hiểu rõ bản thân đối -

phương bằng chính họ.)

+ Lựa chọn đối nghịch (xảy ra trên thị trường tài chính trước khi giao dịch diễn ra): được

hạn chế, (trong trường hợp không có trung gian tài chính, người càng đi vay thì càng có rủi ro.

Tưởng tốt nhưng không tốt, vì mình không nắm được thông tin của họ.)

+ Rủi ro (sự không chắc chắn) đạo đức (của người đi vay): làm tổn hại đến lợi ích của

người cho vay. Người đi vay hình thành những mục đích xấu, hành động không tốt, không đúng

như mục đích ban đầu. Rủi ro càng cao, sinh lợi càng lớn.

2. Phân loại định chế tài chính:

- Định chế nhận tiền gửi + Ngân hàng thương mại

+ Hiệp hội tiết kiệm và cho vay, các ngân hàng tiết kiệm tương hỗ + Liên hiệp tín dụng

- Định chế tiết kiệm theo hợp đồng (= thoả thuận giữa hai bên)

+ Công ty bảo hiểm nhân thọ

+ Công ty bảo hiểm tài sản và tai nạn + Quỹ hưu trí

- Định chế đầu tư + Công ty tài chính + Quỹ tương hỗ

+ Quỹ tương hỗ thị trường tiền tệ + Ngân hàng đầu tư

IV. Ngân hàng trung ương: (Xem slide)

Kênh ngân sách: cấp tín dụng cho Chính Phủ.

Kênh NHTM (tái cấp tín dụng): cấp tín dụng cho các NHTM (TCTD).

Kênh thị trường mở: mua giấy tờ có giá do chính phủ phát hành trên thị trường mở

Kênh thị trường hối đoái: mua ngoại hối (tăng dự trữ ngoại hối của quốc gia).

Chương 2: LÃI SUẤT

I. Khái niệm lãi suất: trong nền kinh tế.

- Lãi suất có ý nghĩa vô cùng quan trọng

Đối với doanh nghiệp và các cá nhân? Đưa ra

các quyết định lựa chọn kinh tế (đầu tư, chi tiêu, tiết kiệm, …).

Đối với Nhà nước và ngân hàng trung ương (NHTW)? Điều tiết mức cung tiền trong

nền kinh tế. - Lãi suất là gì?

Giá cả của tín dụng – giá cả của quan hệ vay mượn hoặc cho thuê những dịch vụ về vốn dưới

hình thức tiền tệ hoặc các dạng thức tài sản khác nhau gọi là lãi suất.

II. Phân loại lãi suất:

- Căn cứ vào giá trị thực tế của khoản tiền lãi thu được:

● Lãi suất danh nghĩa: là lãi suất được công bố bằng một con số cụ thể

● Lãi suất thực: là lãi suất danh nghĩa sau khi đã trừ đi tỷ lệ lạm phát dự tính. lOMoARcPSD| 50032646 Ví dụ:

Nếu i = 5% và πe = 5% thì lãi suất thực ir = 0%

Nếu i = 10% và πe = 20% thì lãi suất thực ir = -10%

Ví dụ: Tính lãi suất thực của khoản tiền gửi tiết kiệm (100 triệu) nếu lãi suất danh nghĩa là 8%/

năm và tỷ lệ lạm phát dự báo là 10% trong năm đến. Giải thích ý nghĩa của kết quả nhận được. Giải

Lãi suất thực: ir = i – πe = 8% - 10% = -2%

Giá trị tiền gửi tiết kiệm tăng 8% nhưng đồng thời mức giá cả hàng hoá trong nước tăng đến

10%. Kết quả là, sau một năm số tiền tiết kiệm không mang lại khoản lợi tức nào, mà còn mất đi

2% giá trị ban đầu xét trên sức mua của hàng hoá.

- Căn cứ vào phương pháp tính lãi :

● Lãi đơn: Là tỉ lệ % của số tiền lãi so với số tiền vay ban đầu; trong đó, tiền lãi sau mỗi

kỳ không được nhập vào vốn để tính lãi cho kỳ hạn kế tiếp.

● Lãi suất kép: Phương pháp tính lãi kép là phương thức tính toán mà tiền lãi sau mỗi kỳ

được nhập vào vốn để đầu tư tiếp và sinh lãi cho kỳ sau.

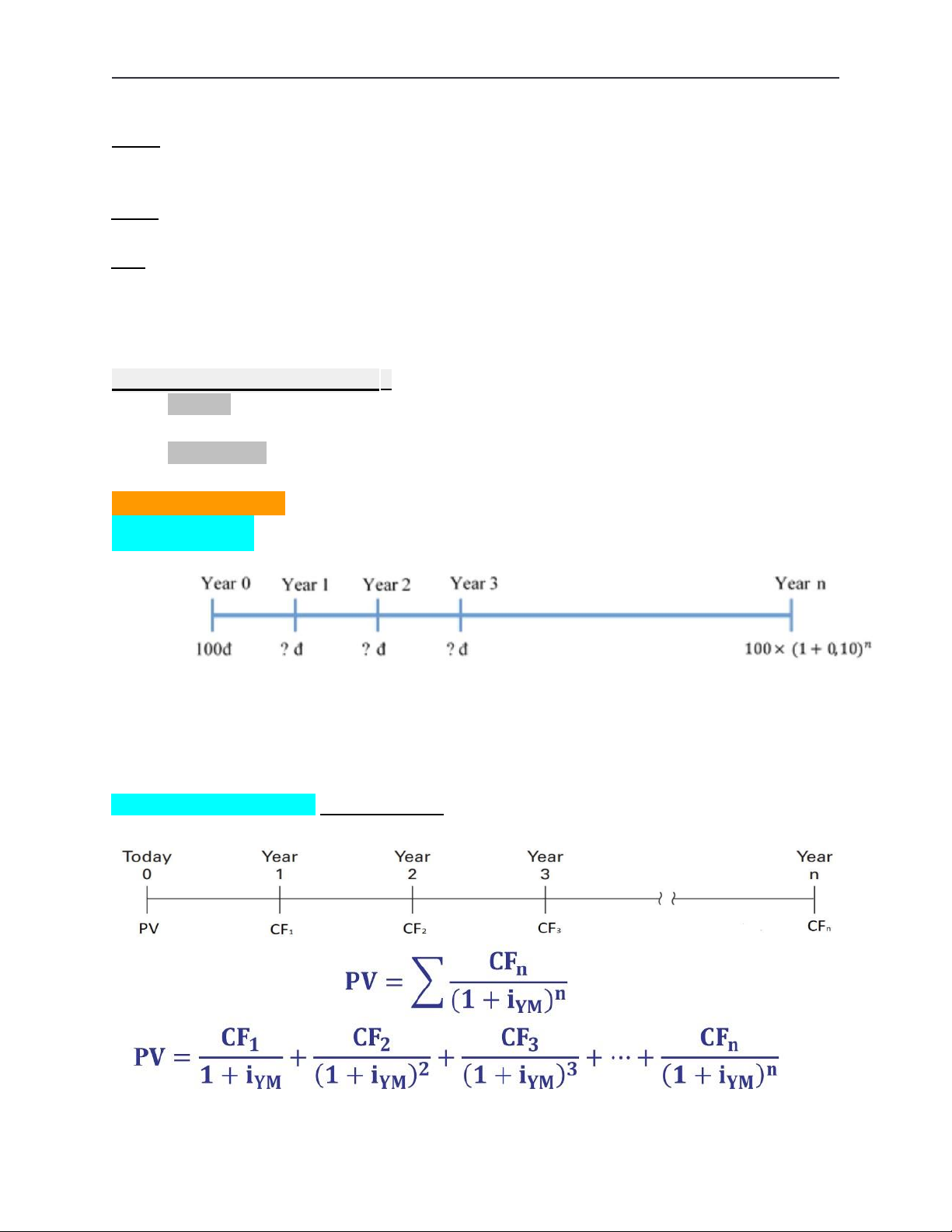

III. Đo lường lãi suất:Với m

ức lãi suất 10%/ năm, sau 1 năm, $100 vốn gốc ban đầu có giá trị

1. Giá trị hiện tại: tương đương: CF1 = 100 + 100 ×

0.10 = 100 × (1 + 0.10) = $110

Năm thứ 2: CF2 = 110*(1 + 0.10) = 100*(1 + 0.10)2 = $121

Năm thứ 3: CF3 = 121*(1 + 0.10) = 100*(1 + 0.10)3 = $133

Năm thứ n: CFn = 100*(1 + 0.10)n 2.

Lãi suất hoàn vốn: Là mức lãi suất/ làm cân bằng/ giá trị hiện tại của các khoản thu

trong tương lai từ một khoản đầu tư/ với giá trị hiện tại của khoản đầu tư đó/. Trong đó: PV = vốn vay

CF = dòng tiền tương lai n

= kỳ hạn cho vay (số năm) iYM : lãi suất hoàn vốn

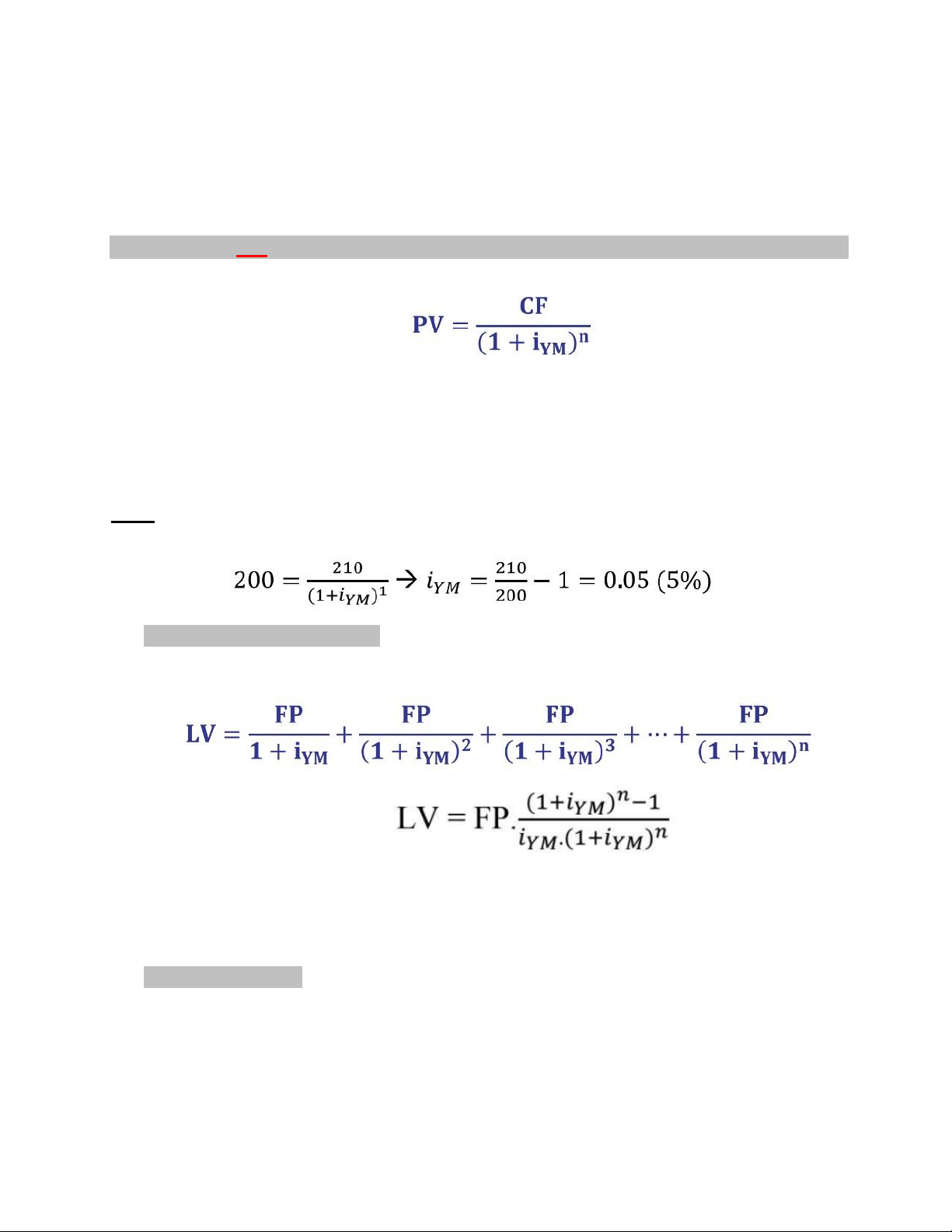

2.1. Khoản vay đơn (chỉ có duy nhất một dòng tiền trong tương lai):

Bỏ tiền cho vay và chốt một thời hạn nhận lại toàn bộ tiền lãi và tiền gốc CUỐI KỲ. Trong đó: PV = vốn vay

CF = dòng tiền tương lai n

= kỳ hạn cho vay (số năm) iYM : lãi suất hoàn vốn

Ví dụ: Giả sử A nhận khoản vay $200 từ NĐT B. Trong năm đến, B muốn thu lại khoản vốn gốc

và lãi là $210. Lãi suất hoàn vốn trên khoản đầu tư này là bao nhiêu?

2.2. Tín dụng thanh toán từng kỳ:

Khoản tín dụng trả từng phần (vốn gốc và lãi) vào mỗi kỳ thanh toán trong suốt kỳ hạn cho vay

-> TRẢ NHIỀU KỲ, VỐN + LÃI NHƯ NHAU QUA CÁC KỲ. Trong đó:

LV = giá trị khoản vay ban đầu

FP (Fixed Payment) = khoản thanh toán định

kỳ n = kỳ hạn cho vay iYM = lãi suất hoàn vốn

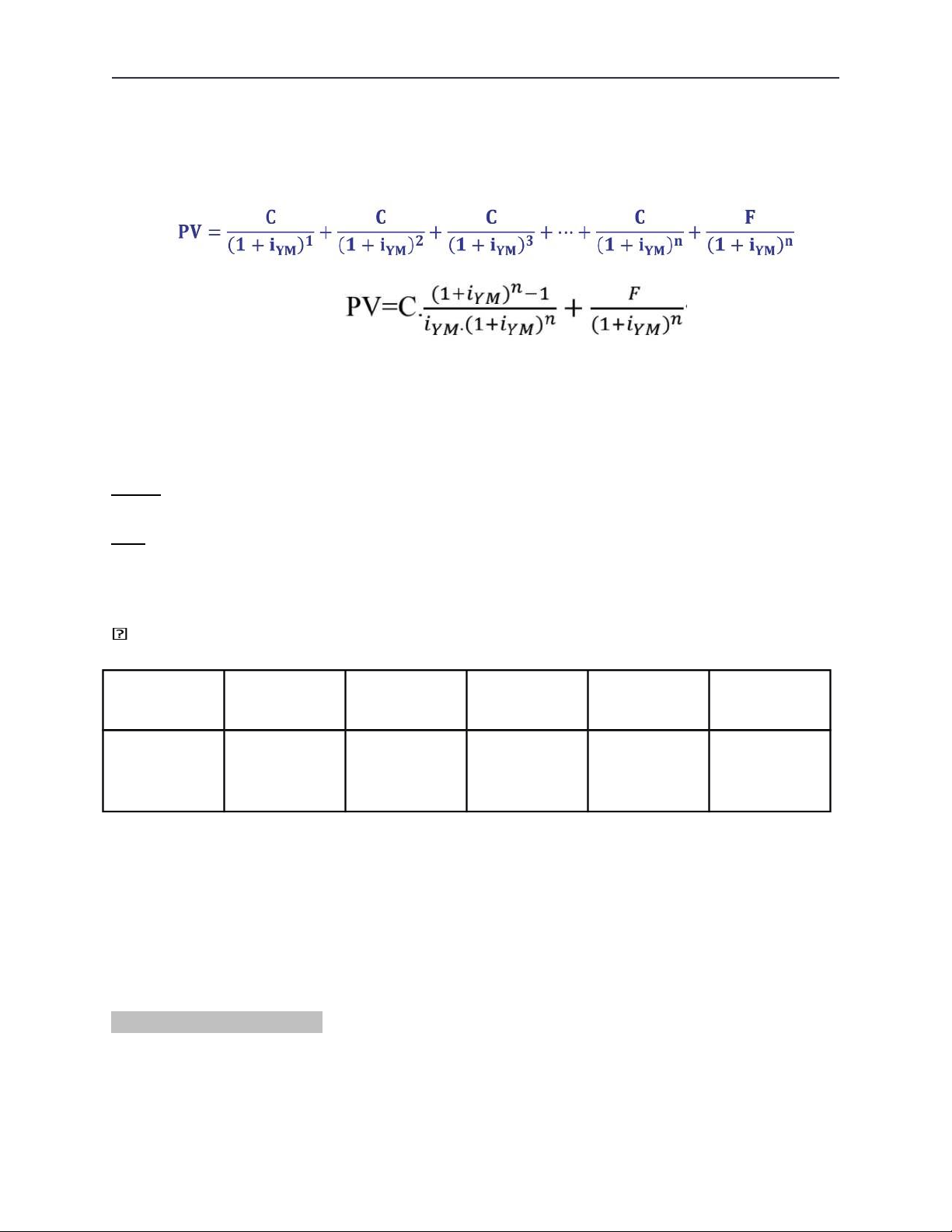

2.3. Trái phiếu Coupon:

Công cụ nợ -> vay mượn/ tín dụng

Nhiều dòng tiền, trả lãi định kỳ và trả cả vốn gốc vào kì cuối.

Một trái phiếu coupon được đặc trưng bởi:

F: mệnh giá trái phiếu (tiền gốc)

iC : lãi suất coupon (lãi suất trả hằng năm) -> lãi suất danh nghĩa lOMoARcPSD| 50032646

Coupon (C): tiền lãi hằng năm, C = iC × F

n: thời hạn của trái phiếu

PV: giá bán trái phiếu ở thời điểm hiện tại (giá thị trường/ thị giá) Trong đó:

PV = Giá trái phiếu ở thời điểm hiện tại

C = Số tiền coupon hàng năm F = Mệnh giá trái

phiếu n = số thời kỳ iYM : lãi suất hoàn vốn -> lãi thực nhận của khoản vay.

Ví dụ: Tính lãi suất hoàn vốn trong trường hợp trái phiếu Coupon có mệnh giá $1000, chia lãi

suất 10% trong vòng 5 năm với các mức giá lần lượt là $1200, $1100, $1000, $900, $800? Giải

Tiền lãi Coupon hàng năm: C = iC × F = 10% * 1000 = $100

Với mức giá PV = $1200, ta có lãi suất hoàn vốn sau 5 năm là: 1200 = 0.0534 = 5.34 % Giá trái phiếu $1200 $1100 $1000 $900 $800 ( PV ) Lãi suất hoàn 5.34 % 7.53 % 10 % 12.83% 16.13 % vốn ( KẾT LUẬN:

- Khi trái phiếu Coupon được bán với giá bằng mệnh giá (F = PV), lãi suất hoàn vốn bằng lãi suất Coupon (iYM = iC).

- Giá trái phiếu Coupon và lãi suất hoàn vốn có mối quan hệ ngược chiều với nhau. Khi lãi suất

hoàn vốn tăng thì giá trái phiếu giảm và ngược lại, khi lãi suất hoàn vốn giảm thì giá trái phiếu tăng.

- Khi trái phiếu Coupon được bán với giá thấp hơn mệnh giá (PV < F), lãi suất hoàn vốn (= lãi

suất thực tế) lớn hơn lãi suất Coupon (= lãi suất danh nghĩa) (iYM > iC).

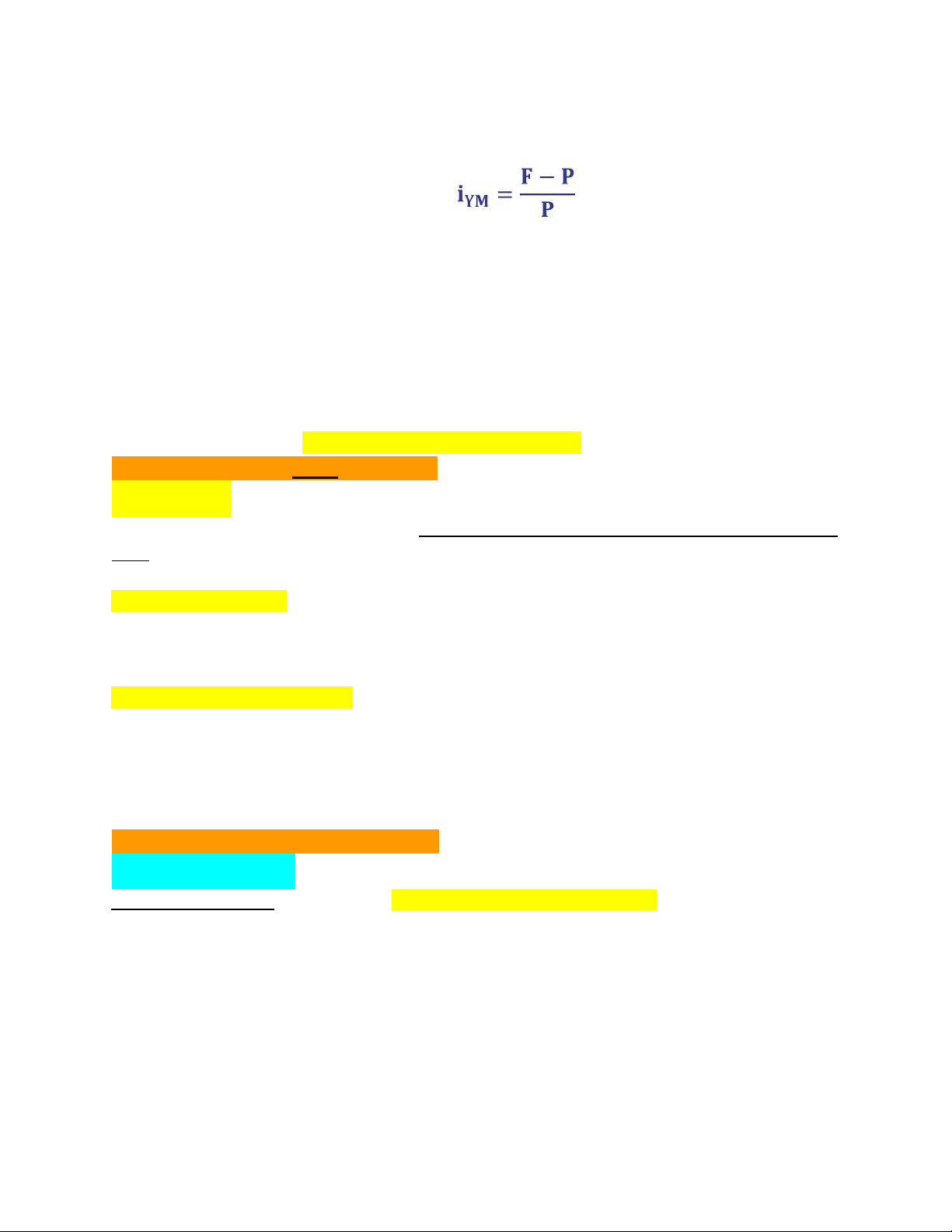

2.4. Trái phiếu chiết khấu:

-> Công cụ nợ -> người sở hữu: cho vay

Trái phiếu phát hành với giá thấp hơn mệnh giá (PV < F) và NĐT sẽ được thanh toán số tiền

bằng đúng mệnh giá (tiền gốc) khi đến hạn.

Khác với trái phiếu coupon, trái phiếu chiết khấu chỉ có một dòng tiền tương lai nên phương

pháp tính lãi suất hoàn vốn của trái phiếu chiết khấu tương tự trường hợp vay đơn.

Trong đó: F = Mệnh giá trái phiếu; P = Giá trái phiếu hiện tại KẾT LUẬN:

- Ý nghĩa của tiền phải được xem xét trên 2 khía cạnh là: số lượng và thời gian.

- Các công cụ nợ (hoặc các khoản tín dụng) khác nhau có các dòng thanh toán khác nhau cho

người nắm giữ, được gọi là các dòng tiền (CF - Cash Flow).

- Các công cụ nợ (hoặc khoản tín dụng) thường được so sánh với các công cụ nợ (hoặc khoản tín

dụng) khác dựa trên số tiền và thời gian thanh toán.

- Việc phân tích số tiền và thời gian của các dòng tiền sinh ra từ các công cụ nợ (hoặc khoản tín

dụng) chính là đánh giá lãi suất hoàn vốn (lãi suất đáo hạn) hay phân tích giá trị hiện tại.

IV. Phân tích cấu trúc rủi ro của lãi suất: 1. Rủi ro vỡ nợ

Trái phiếu có rủi ro vỡ nợ = 0? Trái phiếu chính phủ, các công cụ nợ do chính phủ phát hành.

Chỉ số xếp hạng tín dụng: chỉ số xếp hạng càng cao -> rủi ro vỡ nợ càng thấp.

2. Rủi ro thanh khoản

Khi các công cụ có tính lỏng (tính thanh khoản) cao (rủi ro thanh khoản thấp), tức là dễ

dàng chuyển đổi sang tiền mặt nhanh chóng và ít tốn kém thì nó càng được ưa chuộng. RRTK càng cao => LS càng cao

4. Tác động của thuế thu nhập

NĐT mua Trái phiếu -> NĐT là chủ nợ của TCPH (công ty, chính phủ) -> NĐT nhận

lãi (thu nhập) từ TCPH. Thuế tăng => LS tăng

LỢI ÍCH VỀ THUẾ LỚN HƠN RẤT NHIỀU SO VỚI SỰ KHÔNG CHẮC CHẮN VỀ

SỰ HOÀN VỐN VÀ LÃI TRONG TƯƠNG LAI. => NĐT quan tâm lợi ích về thuế hơn là rủi ro nhận đc.

V. Phân tích cấu trúc kỳ hạn của lãi suất:

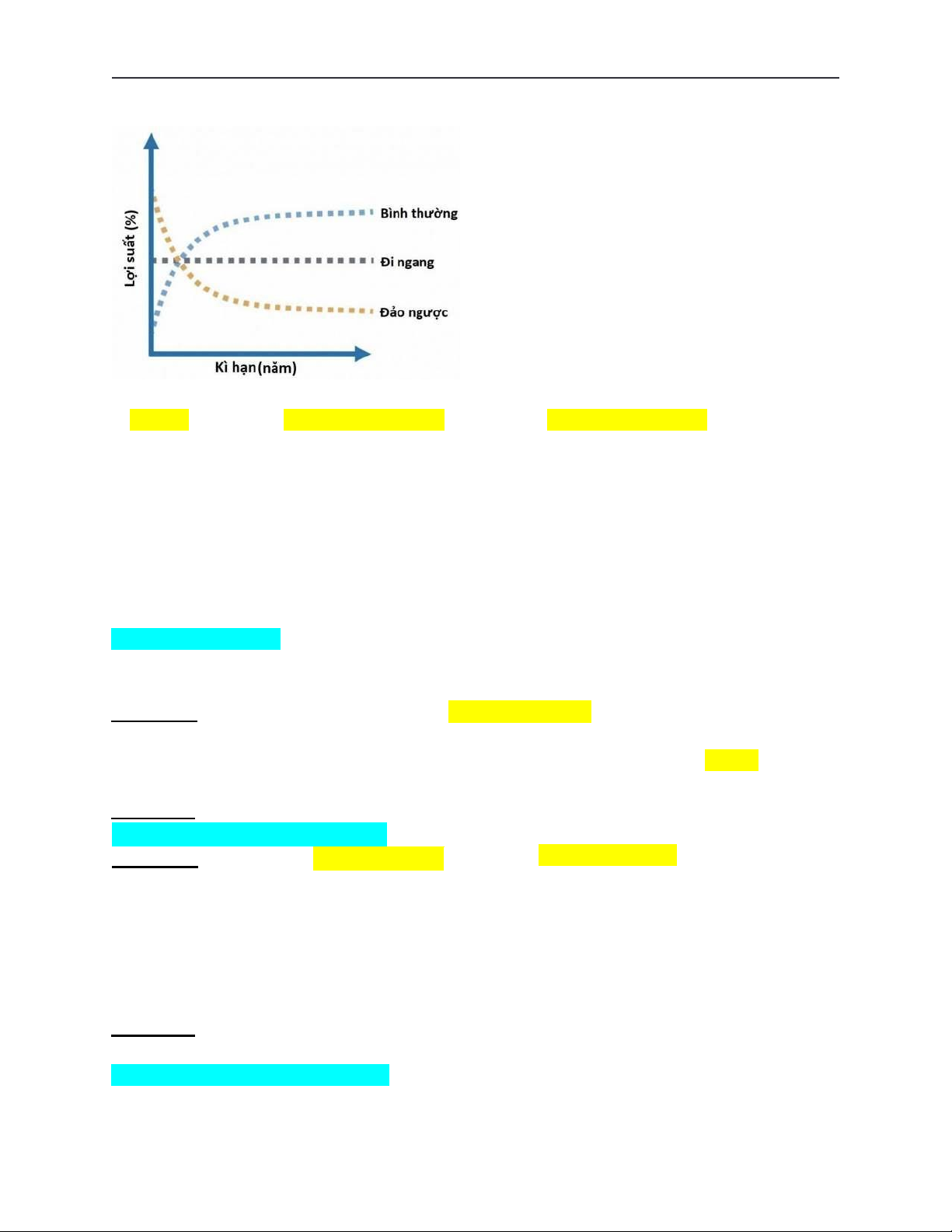

1. Đường cong lãi suất:

Đường cong lãi suất: là đồ thị mô tả mối quan hệ giữa lãi suất và kỳ hạn của một công cụ nợ.

Đường cong hướng lên: lãi suất ngắn hạn nhỏ hơn lãi suất dài hạn. (TĂNG KỲ HẠN -> TĂNG LÃI SUẤT)

Nằm ngang: lãi suất ngắn hạn bằng lãi suất dài hạn.

Đường cong hướng xuống: lãi suất ngắn hạn lớn hơn lãi suất dài hạn. (TĂNG KỲ HẠN - > GIẢM LÃI SUẤT) lOMoARcPSD| 50032646

Đặc điểm của đường cong lãi suất:

1. Lãi suất trái phiếu ở các kỳ hạn khác nhau có xu hướng biến động cùng chiều với nhau.

(LS ngắn hạn tăng -> LS dài hạn tăng; LS ngắn hạn giảm -> LS dài hạn giảm)

2. Khi lãi suất ngắn hạn thấp, đường cong lãi suất thường là đường dốc lên; Khi lãi suất ngắn

hạncao đường cong lãi suất thường có hình dạng dốc xuống.

(LSNH thấp -> LSNH < LSDH (tăng kỳ hạn -> LS tăng), LS trong tương lai có xu hướng tăng)

3. Trên thực tế, đường cong lãi suất có xu hướng dốc lên. (LSNH < LSDH, tăng kỳ hạn -> LS tăng)

-> Giải thích theo các lý thuyết: lý thuyết kỳ vọng, lý thuyết thị trường phân cách, lý thuyết phần bù thanh khoản

2. Lý thuyết kỳ vọng:

Lth kỳ vọng: quyết định dựa trên kỳ vọng về lãi suất ngắn hạn của NĐT.

NĐT không ưu tiên về kỳ hạn mà chỉ chú ý đến lợi nhuận.

Giả thuyết: Trái phiếu với kỳ hạn khác nhau thay thế hoàn hảo cho nhau. -> Trái phiếu ngắn

hạn và trái phiếu dài hạn thay thế hoàn hảo cho nhau.

Lãi suất của một trái phiếu dài hạn sẽ bằng trung bình các lãi suất ngắn hạn dự tính trong thời

gian tồn tại của trái phiếu dài hạn đó.

Ứng dụng: Kỳ vọng lợi tức trên trái phiếu với kỳ hạn khác nhau là như nhau.

3. Lý thuyết thị trường phân cách:

Giả thuyết: Trái phiếu với kỳ hạn khác nhau

không thể thay thế cho nhau.

-> NĐT đã xác định nhu cầu ưu tiên của họ: trái

phiếu ngắn hạn/ trái phiếu dài hạn.

-> Thị trường dành cho TP ngắn hạn và TP dài hạn được xác định độc lập.

[1] Đối với thị trường TP ngắn hạn: cầu tăng -> giá TP ngắn hạn tăng -> lãi suất ngắn hạn giảm.

[2] Đối với thị trường TP dài hạn: cầu giảm -> giá TP dài hạn giảm -> lãi suất dài hạn tăng. => LSNN < LSDH

Ứng dụng: Cung cầu của thị trường dành cho trái phiếu ngắn hạn và dài hạn được xác định độc lập.

3. Lý thuyết phần bù thanh khoản:

Giả thuyết: Trái phiếu với kỳ hạn khác nhau có thể thay thế cho nhau, nhưng không hoàn hảo.

Ứng dụng: Lý thuyết phần bù thanh khoản được phát triển từ lý thuyết kỳ vọng và những đặc

điểm của lý thuyết thị trường phân cách. TỔNG KẾT:

- Lãi suất phụ thuộc vào:

+ Rủi ro (trong điều kiện các yếu tố khác - kỳ hạn không đổi): trái phiếu cùng kỳ hạn

nhưng lãi suất khác nhau -> do Tổ Chức Phát Hành -> rủi ro vỡ nợ, rủi ro thanh khoản, thuế thu nhập.

+ Kỳ hạn (trong điều các yếu tố khác - rủi ro không đổi): trái phiếu cùng Tổ Chức Phát

Hành nhưng lãi suất khác nhau -> do kỳ hạn khác nhau -> kỳ vọng LS của nhà đầu tư, thị

trường (nhu cầu đầu tư ngắn hạn/ dài hạn), phần bù thanh khoản. + Rủi ro càng cao sinh lời càng lớn.

Chương 3: THỊ TRƯỜNG CÔNG CỤ NỢ

I. Tổng quan thị trường công cụ nợ:

- Công cụ nợ -> huy động vốn cho tổ chức phát hành (chủ thể thiếu vốn).

- Thị trường công cụ nợ tạo ra môi trường cho các giao dịch có khả năng sinh lời.

(nguồn lợi tức LÃI & CHÊNH CHỆCH GIỮA GIÁ MUA VÀ GIÁ BÁN)

- Thị trường công cụ nợ hỗ trợ các định chế tài chính, đặc biệt là các NHTM trong việc điều

chỉnh mức dự trữ các phương tiện chi trả để đảm bảo nhu cầu thanh toán của mình. -> thị

trường CC nợ ngắn hạn/ thị trường tiền tệ.

- Ngân hàng trung ương thực hiện nghiệp vụ thị trường mở (mức cung tiền trong nền kinh tế),

trên thị trường công cụ nợ.

Giao dịch công cụ nợ được thực hiện bởi: - Ngân hàng trung ương: ●

Thiếu vốn (tổ chức phát hành) ●

Thừa vốn (mua trái phiếu) - Định chế tài chính: ●

Ngân hàng thương mại (Commercial banks) ●

Hiệp hội tiết kiệm và cho vay (Savings and Loans Associations) ●

Công ty tài chính (Financial companies) ●

Quỹ Tương hỗ (Mutual funds) ●

Công ty môi giới (Brokerage firms) ●

Công ty bảo hiểm (Insurance companies) ●

Quỹ hưu trí (Pension funds)

- Cá nhân, hộ gia đình: đầu tư, mua các tổ chức phát hành.

II. Thị trường tiền tệ (thị trường công cụ nợ ngắn hạn):

Thị trường tiền tệ là thị trường giao dịch công cụ nợ ngắn hạn/ công cụ thị trường tiền tệ.

1. Đặc điểm của công cụ TTTT:

- Công cụ TTTT = công cụ nợ -> thời hạn, lãi.

- Lãi suất phụ thuộc: rủi ro và kỳ hạn. lOMoARcPSD| 50032646

- Thời gian đáo hạn ngắn, tối đa 1 năm. - Rủi ro vỡ nợ thấp.

- Tính thanh khoản cao -> Rủi ro thanh khoản thấp.

- Điều hòa vốn giữa các ngân hàng thương mại.

- Các loại công cụ TTTT:

Tín phiếu kho bạc. (kho bạc nhà nước) Thương phiếu.

Chứng chỉ tiền gửi có thể chuyển nhượng được. Hợp đồng mua lại.

Chấp phiếu ngân hàng (hối phiếu được ngân hàng chấp nhận).

=> Tổ chức phát hành -> rủi ro khác nhau

2. Tín phiếu kho bạc (T-bills):

- Tín phiếu kho bạc (TPKB) là công cụ vay nợ ngắn hạn của chính phủ do Kho bạc phát hành

để bù đắp cho những thiếu hụt tạm thời của ngân sách nhà nước và để thực hiện mục tiêu chính sách tiền tệ.

- TPKB được xem là loại chứng khoán không có rủi ro vỡ nợ và là công cụ có tính lỏng (tính

thanh khoản) cao nhất ➔ mức lãi suất? THẤP NHẤT

- TPKB thuộc loại chứng khoán chiết khấu (không trả lãi trong suốt quá trình nắm giữ VÌ đã trả

lãi ngay tại thời điểm phát hành = phần chiết khấu mà mình được hưởng). -> Tín phiếu kho

bạc được phát hành/ giá bán thấp hơn mệnh giá. -> giá chiết khấu

- TPKB thường được phát hành theo từng lô bằng phương pháp đấu giá trên thị trường sơ cấp.

- TPKB được phát hành dưới 2 hình thức: chứng chỉ bằng giấy và chứng chỉ điện tử.

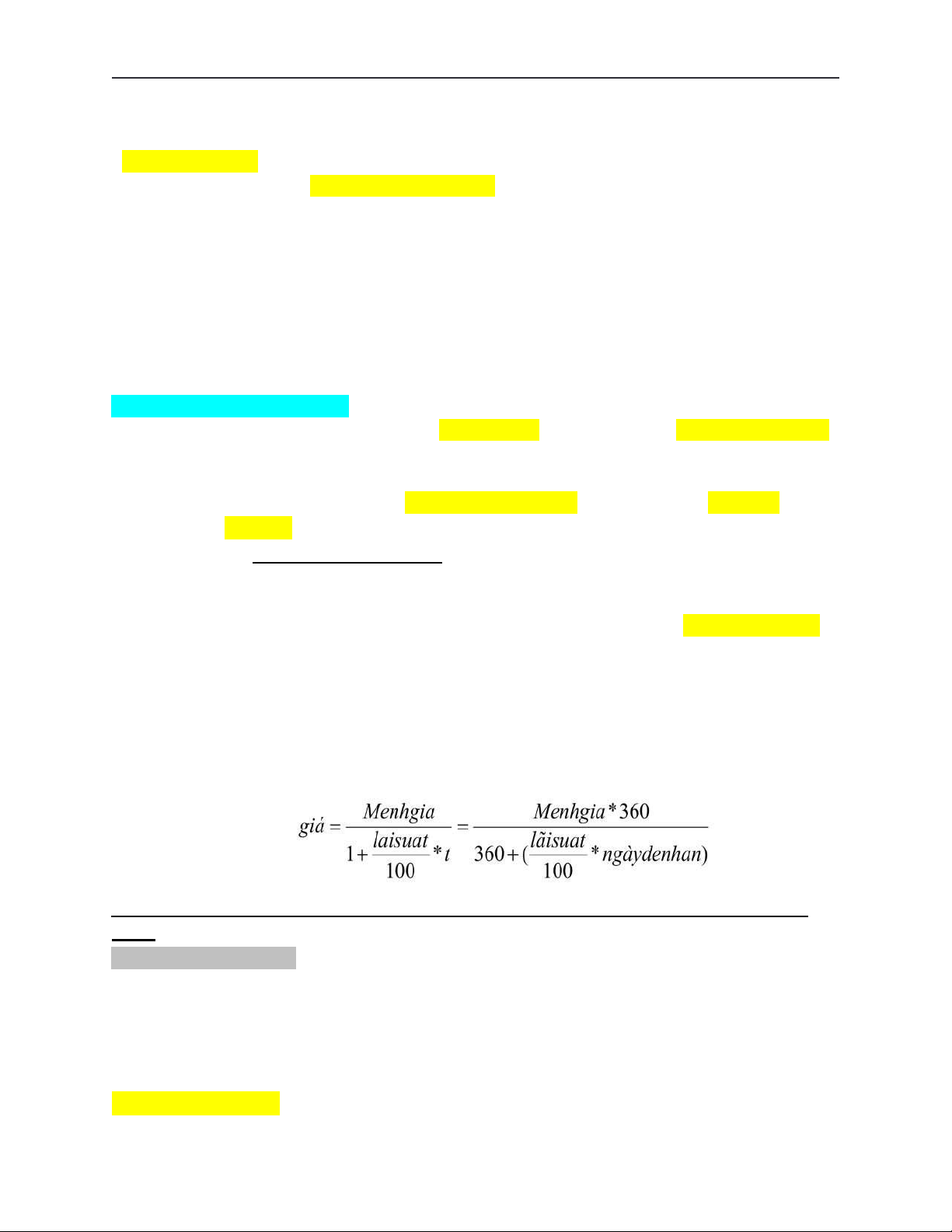

- Định giá tín phiếu kho bạc -> NĐT quyết định -> giá NĐT sẵn sàng chi trả. + Mệnh giá, thời hạn

+ Lãi suất yêu cầu (nhà đầu tư) -> lãi suất tối thiểu +

Giá trị của TPKB chính là giá trị hiện tại của mệnh giá => Công thức:

Giữ các yếu tố khác không đổi, khi tỷ lệ lợi tức yêu cầu càng cao thì giá trị của tín phiếu giảm.

2.1. Hoạt động đấu giá:

- Các nhà thầu có thể đặt mua theo một trong hai hình thức: đấu thầu cạnh tranh và đấu thầu không cạnh tranh.

- Kho bạc sẽ ưu tiên bán cho các nhà thầu đấu thầu không cạnh tranh trước.

- Kho bạc sẽ chấp nhận bán cho các nhà thầu đặt mức giá cạnh tranh cao nhất (bán cho người

đặt mức lãi suất thấp nhất) và giảm dần cho đến khi đạt được tổng giá trị huy động dự kiến.

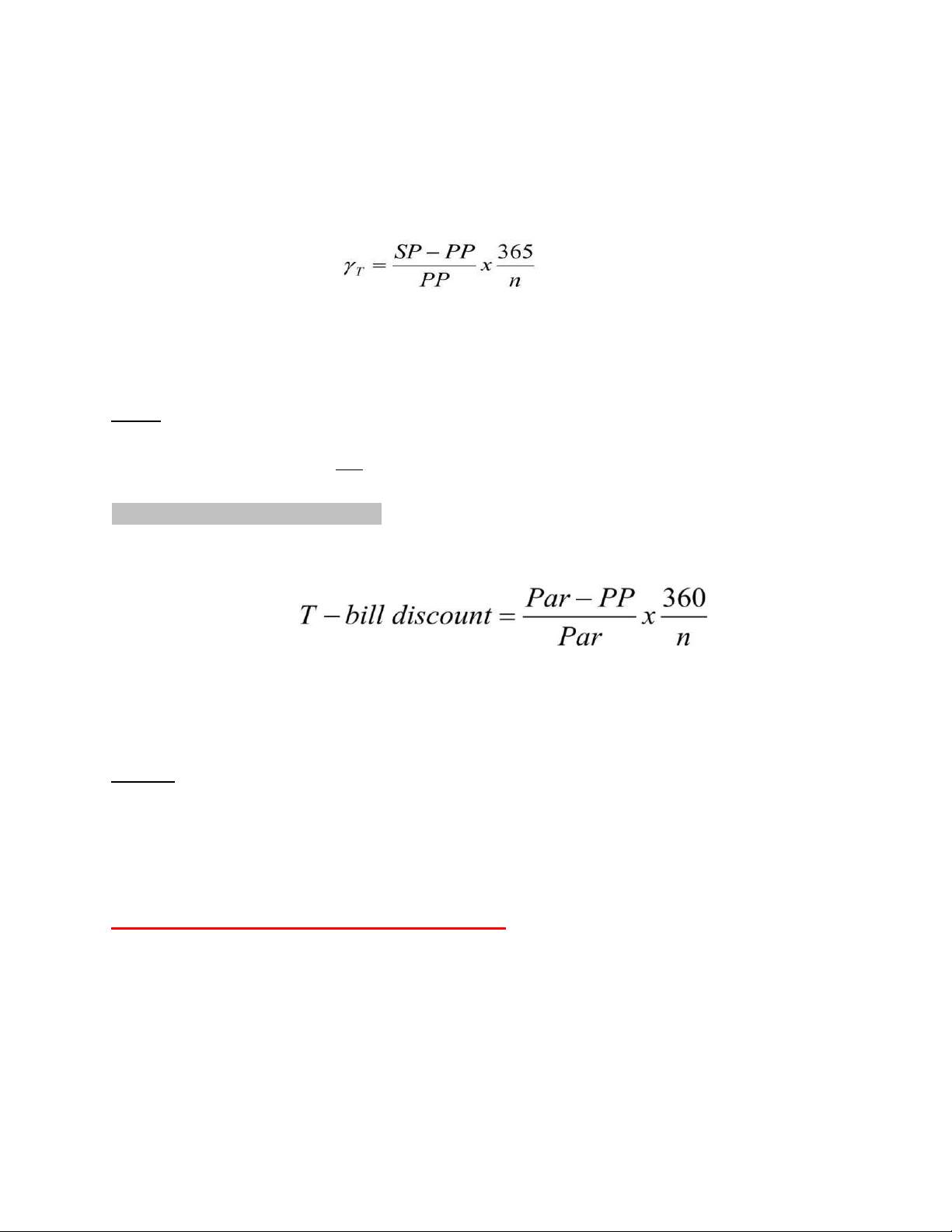

(365) Tỷ suất sinh lời

: mua/ đầu tư -> kết thúc đầu tư (bán trước lúc đến hạn/ đáo hạn) GIÁ MUA/ GIÁ BÁN

Lợi tức (lãi) của nhà đầu tư là sự chênh lệch giữa giá bán (mệnh giá) và giá mua chứng khoán.

Nếu tính đến ngày đáo hạn thì nhà đầu tư mua một tín phiếu mới phát hành và nắm giữ tỷ suất lợi tức là: Trong đó: SP: giá bán PP: giá mua

n: thời gian nắm giữ # thời hạn (phát hành - thanh toán mệnh giá)

Ví dụ: Tín phiếu kho bạc mệnh giá $1000 năm:

Ông A: giá mua $900 từ Kho bạc Sau 6 tháng (180 ngày) bán Ông B - $950 -> $50 365 ngày → ??

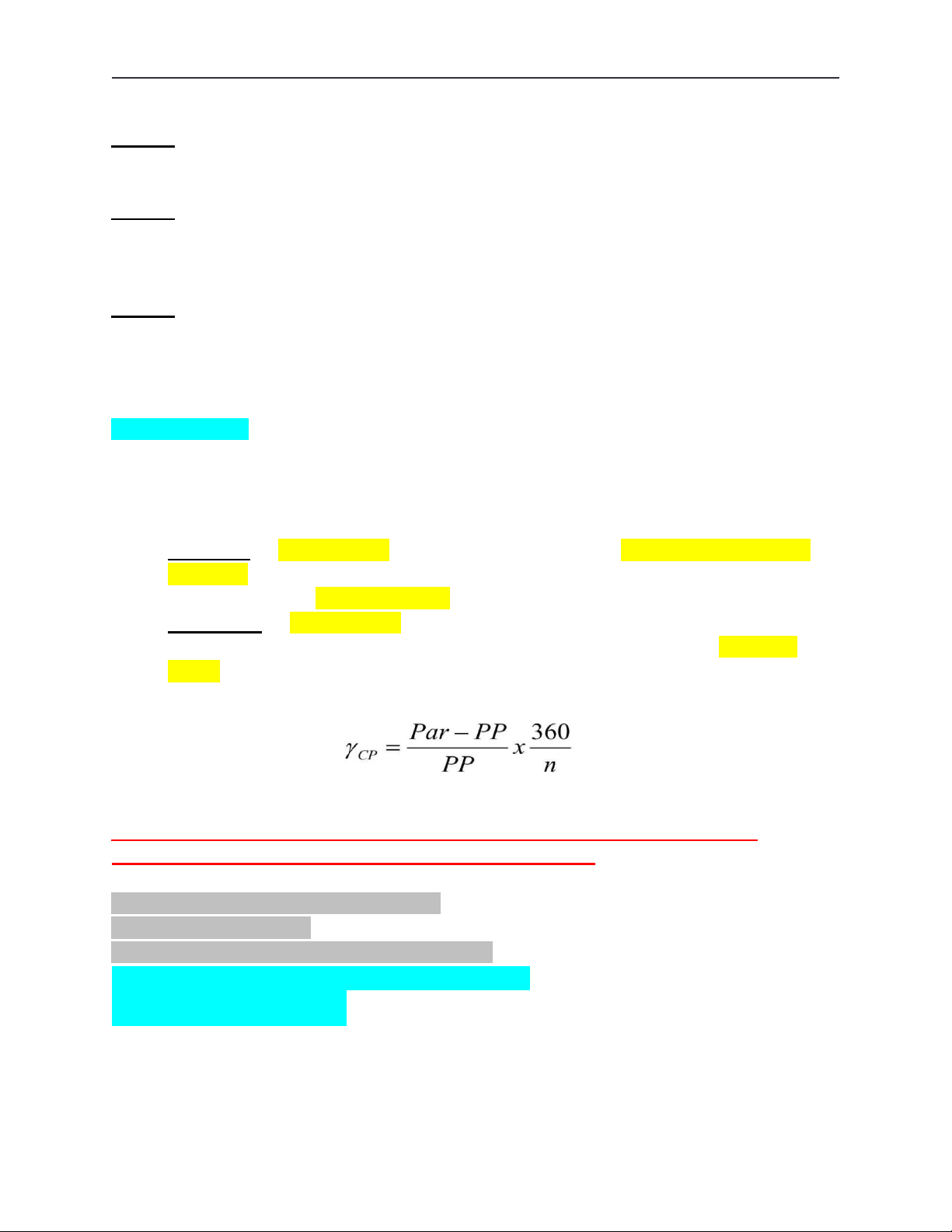

2.2. Ước lượng tỷ suất chiết khấu: (chỉ tính ngay tại thời điểm chiết khấu)

Mức chiết khấu là tỷ lệ phần trăm chiết khấu của giá mua so với mệnh giá cho tín phiếu mới phát hành. Trong đó:

Par: mệnh giá PP: giá mua

n: thời hạn tín phiếu kho bạc.

Ví dụ 1: Ông A sẵn sàng bỏ ra $900 để mua một tín phiếu kho bạc có mệnh giá $1000 trong vòng 1 năm. 1)

Tính tỷ suất chiết khấu và tỷ suất sinh lời mà ông A nhận được (giả sử ông A giữ tín

phiếu đến ngày đáo hạn).

TỶ SUẤT SINH LỜI > TỶ SUẤT CHIẾT KHẤU 2)

Giả sử rằng sau khoảng thời gian 6 tháng (180 ngày), ông A bán tín phiếu này cho ông B

với giá $950. Hãy tính tỷ suất chiết khấu của ông B, tỷ suất sinh lời của ông A. lOMoARcPSD| 50032646

Ví dụ 2: Một nhà đầu tư đặt thầu tín phiếu kho bạc mệnh giá $1,000 có thời hạn 28 ngày với

mức giá không cạnh tranh là $999.81333. Tính tỷ suất sinh lời và tỷ suất chiết khấu của tín phiếu kho bạc?

Ví dụ 3: Một nhà đầu tư mong muốn nhận được mức chiết khấu 2.5% trên tín phiếu kho bạc

mệnh giá $10,000 với thời hạn 180 ngày. Mức giá mà nhà đầu tư sẵn sàng chi trả cho tín phiếu này là bao nhiêu?

Ví dụ 4: Một nhà đầu tư mong muốn nhận được ít nhất mức tỷ suất sinh lời tối thiểu là 0.25%/

năm trên tín phiếu kho bạc mệnh giá $1,000 thời hạn 182 ngày. Mức tỷ lệ chiết khấu tối thiểu mà

nhà đầu tư chấp nhận trên tín phiếu này là bao nhiêu? 3. Thương phiếu:

Thương phiếu (commercial paper) là giấy tờ có giá ghi nhận lệnh yêu cầu thanh toán hoặc

cam kết thanh toán không điều kiện một số tiền xác định trong một thời gian nhất định.

Thương phiếu gồm hối phiếu và lệnh phiếu –> giao dịch mua bán chịu hàng hoá (tín dụng thương mại)

● Hối phiếu do người ký phát (người bán chịu) lập, yêu cầu người bị ký phát (người

mua chịu) thanh toán không điều kiện một số tiền xác định vào một thời gian nhất định

trong tương lai cho người thụ hưởng.

● Lệnh phiếu do người ký phát (người mua chịu) lập, cam kết thanh toán không điều

kiện một số tiền xác định vào một thời gian nhất định trong tương lai cho người thụ hưởng.

- Tỷ suất lợi tức/ Tỷ suất sinh lời:

So sánh với tỷ suất sinh lời trên T-bill (tín phiếu kho bạc) với cùng kỳ hạn?

THƯƠNG PHIẾU CÓ TỶ SUẤT SINH LỜI CAO HƠN TÍN PHIẾU KHO BẠC.

Lãi suất phụ thuộc vào: KỲ HẠN (Cùng kỳ hạn) & RỦI RO.

=> PP của Thương phiếu < PP của TPKB

-> Bán với giá chiết khấu

-> TSCK của Thương phiếu > TSCK của TPKB

4. Chứng chỉ tiền gửi có thể chuyển nhượng (NCDs):

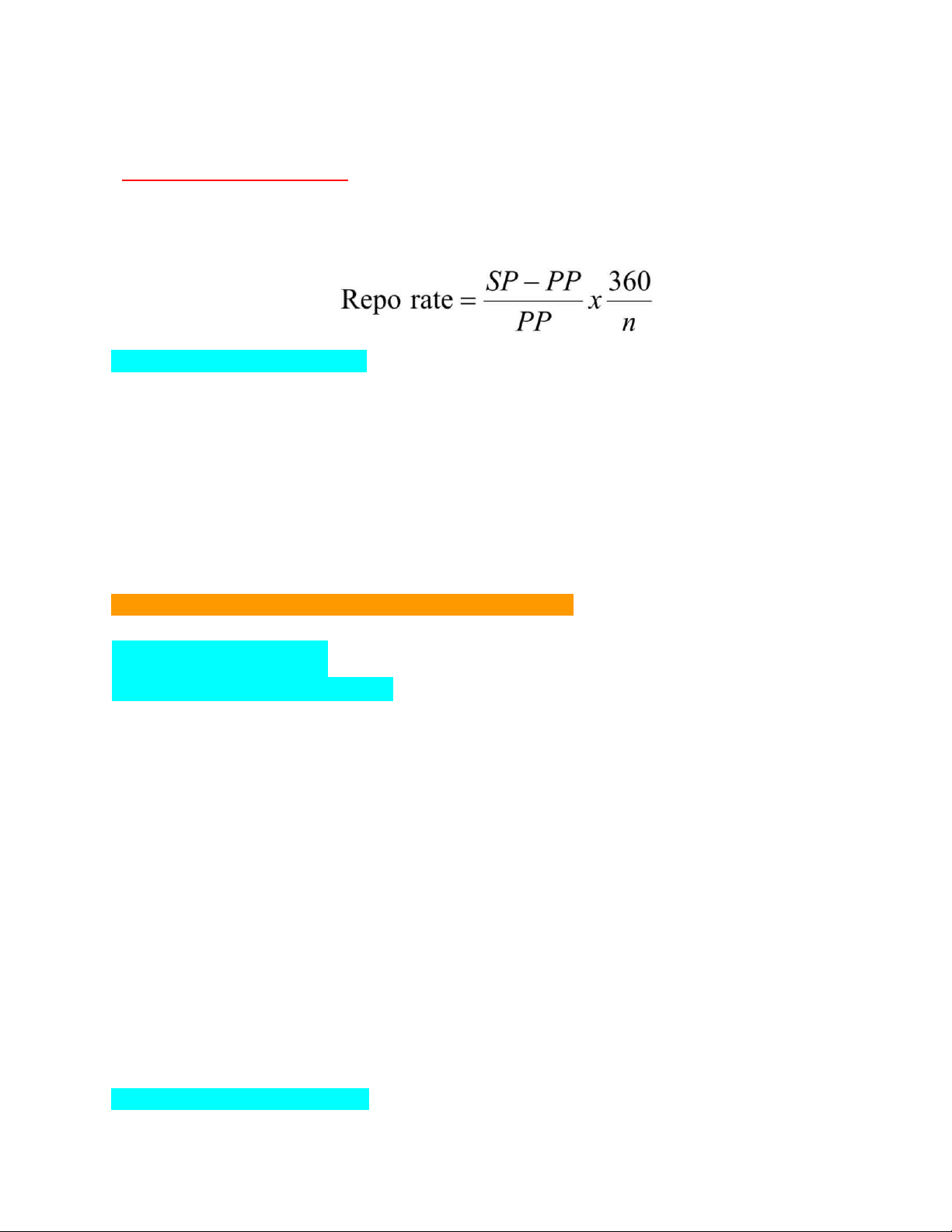

5. Hợp đồng mua lại (Repos):

NHTM ---- Hợp đồng mua lại ---- KH -> thỏa thuận

+ NHTM bán TPKH cho KH – giá P1

+ NHTM cam kết sẽ mua lại số TPKB đó từ KH – giá P2 – giá SP > PP -> lợi ích của Repo

(TKPB chỉ là TS thế chấp)

- Hợp đồng mua lại đảo ngược (Reverse Repos) nói đến việc mua chứng khoán bởi một bên từ

một bên khác với thỏa thuận sẽ bán lại chúng.

- Không có thị trường thứ cấp cho hợp đồng repo (Vì hđ là thỏa thuận của 2 bên nên kh bán đc) - Tỷ suất Repos:

6. Chấp phiếu ngân hàng (BAs):

- Chấp phiếu ngân hàng là các hối phiếu kỳ hạn do các công ty ký phát và được ngân hàng

đảm bảo thanh toán (cho người mua chịu) bằng cách đóng dấu “đã chấp nhận” lên tờ hối phiếu.

=> nếu ng mua chịu kh trả đc thì NH trả.

Rủi ro vỡ nợ: TPKB < BA < CP

Rủi ro thank khoản: TPKB < BA < CP

Tính TK: CP < BA < TPKB

TSSL: TPKB < BA < CP (rủi ro tăng thì ls tăng)

TSCK: TPKB < BA < CP (SL và CK cùng chiều)

Giá CK: CP < BA < TPKB

III. Thị trường trái phiếu (thị trường công cụ nợ dài hạn):

Trái phiếu chính phủ và trái phiếu công ty.

1. Tổng quan về trái phiếu:

2. Thị trường trái phiếu chính phủ:

- Độ tin cậy về khả năng thanh toán trái tức và vốn cho trái chủ rất cao trong điều kiện kinh tế

bình thường, không có chiến tranh, đảo chính quân sự.

- Các nhà đầu tư lựa chọn phương án đầu tư vào trái phiếu chính phủ hơn là trái phiếu công ty.-

Trái phiếu chính phủ là chứng khoán nợ dài hạn do chính phủ phát hành nhằm mục đích huy

động vốn dài hạn để bù đắp thiếu hụt ngân sách.

- Trái phiếu thông thường. (Trái phiếu được nhận lãi định kỳ và khi đáo hạn, trái chủ sẽ nhận được vốn gốc)

- Trái phiếu không bao giờ đáo hạn (trái phiếu vĩnh cửu - perpetual bond, consol) (khi nắm giữ

trái phiếu, trái chủ nhận lãi định kỳ và cố định nhưng sẽ không có thời gian đáo hạn, tức là

không nhận được vốn gốc).

- Trái phiếu không hưởng lãi định kỳ (zero coupon bond) (= trái phiếu chiết khấu = khi nắm

giữ trái phiếu, trái chủ không nhận được lãi định kỳ nhưng đến ngày đáo hạn, trái chủ sẽ nhận

lại vốn gốc/ mệnh giá).

Giao dịch trái phiếu kho bạc:

- Thị trường thứ cấp hoạt động sôi nổi (vì mức độ phổ biến và tính thanh khoản cao).

- Các giao dịch được thực hiện thông qua các nhà môi giới.

3. Thị trường trái phiếu công ty: lOMoARcPSD| 50032646

3.1. Đặc điểm của TP công ty:

- Là trái phiếu dài hạn được phát hành bởi các công ty.

- Thời hạn thường từ 10 đến 30 năm. Một số công ty nổi tiếng có thể phát hành TP có thời hạn

lên đến 100 năm (Walt Disney, Coca Cola).

- Tiền lãi mà công ty trả cho nhà đầu tư được khấu trừ thuế và nó làm giảm chi phí vốn của TP.

(Doanh thu - Chi phí = Lợi nhuận trước thuế và lãi vay (Earnings Before Interest and Taxes) -

Lãi (trả cho các hoạt động tín dụng, vay nợ, phát hành trái phiếu) = Lợi nhuận trước thuế

(Earnings Before Taxes) - Thuế (EBT * Thuế xuất) = LN ròng)

- Thu nhập từ TP công ty (người mua trái phiếu) bị đánh thuế thu nhập (cá nhân).

- Các cam kết bảo vệ (Protective covenants): Giới hạn đối với doanh nghiệp phát hành để bảo

vệ nhà đầu tư khỏi việc gia tăng rủi ro trong suốt quá trình đầu tư. ●

Ví dụ: Giới hạn về mức chia cổ tức, lương cho các nhà quản trị, nợ tăng thêm của doanh

nghiệp (khi công ty phát hành thêm nợ, rủi ro của chủ đầu tư vào trái phiếu tăng lên.

Công ty có thể vỡ nợ, họ có thể mất đi phần vốn gốc đầu tư của mình).

3.2. Các loại TP công ty:

- TP chuyển đổi (Convertible bonds):

● TP chuyển đổi cho phép các nhà đầu tư chuyển đổi sang một số cổ phần của công ty. (Tức

là: bạn đang nắm giữ một lô trái phiếu chuyển đổi của công ty và bản chất của nó vẫn là

trái phiếu, nghĩa là bạn sẽ nhận lãi định kỳ và có một thời gian đáo hạn nhất định. Tuy

nhiên, bạn thấy rằng công ty hoạt động rất tốt và họ đang trả cổ tức cho các cổ đông cao

hơn rất nhiều so với phần lãi suất trả cho trái phiếu. Bạn có thể thực hiện việc chuyển đổi

sang cổ phiếu; và như vậy, bạn từ chủ nợ chuyển sang chủ sở hữu của công ty, từ nắm giữ

trái phiếu sẽ trở thành nắm giữ cổ phiếu của công ty.)

● Nhà đầu tư sẽ chấp nhận mức LS thấp hơn do đó công ty phát hành giảm chi phí vốn.

3.3. Quyền lợi của trái chủ:

3.4. Thị trường sơ cấp:

- Trái phiếu công ty được chào bán thông qua chào bán ra công chúng hoặc chào bán riêng lẻ.

3.5. Thị trường thứ cấp:

3.6. Rủi ro của trái phiếu:

Chương 4: THỊ TRƯỜNG VỐN CỔ PHẦN

I. Tổng quan về thị trường vốn cổ phần:

1. Vai trò của thị trường vốn cổ phần:

- Huy động vốn đầu tư cho nền kinh tế (huy động vốn cho tổ chức phát hành).

- Cung cấp môi trường đầu tư an toàn và bảo đảm cho công chúng.

- Tạo tính thanh khoản cho các chứng khoán.- Định giá và đánh giá hoạt động của doanh nghiệp

=> Điều tiết hoạt động của Ban quản lý công ty.

- Tạo môi trường giúp Chính phủ thực hiện các chính sách vĩ mô & phong vũ biểu cho nền kinh tế.

2. Các chủ thể tham gia vào thị trường vốn cổ phần:

- Tổ chức phát hành, tổ chức bảo lãnh phát hành (bán ra công cụ, lần đầu tiên công cụ xuất hiện

trên thị trường) (ngân hàng đầu tư) (làm 2 chức năng: định giá & xác định quy mô).

- Tổ chức niêm yết (đưa cổ phiếu lên sàn giao dịch chứng khoán để nó có thể được mua đi và

bánlại bởi các nhà đầu tư). - Công ty chứng khoán. - Quỹ đầu tư.

- Tổ chức đánh giá mức độ tín nhiệm (uy tín) của Trái phiếu.

- Nhà đầu tư (cá nhân, tổ chức).

3. Các hình thức tổ chức của thị trường cổ phiếu:

Xu hướng gộp TTCK phi tập trung và TTCK OTC: Ở VN, HNX 24/6/2009, giao dịch cả

CK niêm yết và CK chưa niêm yết _ TT UPCOM II. Khái quát về công ty cổ phần và cổ phiếu:

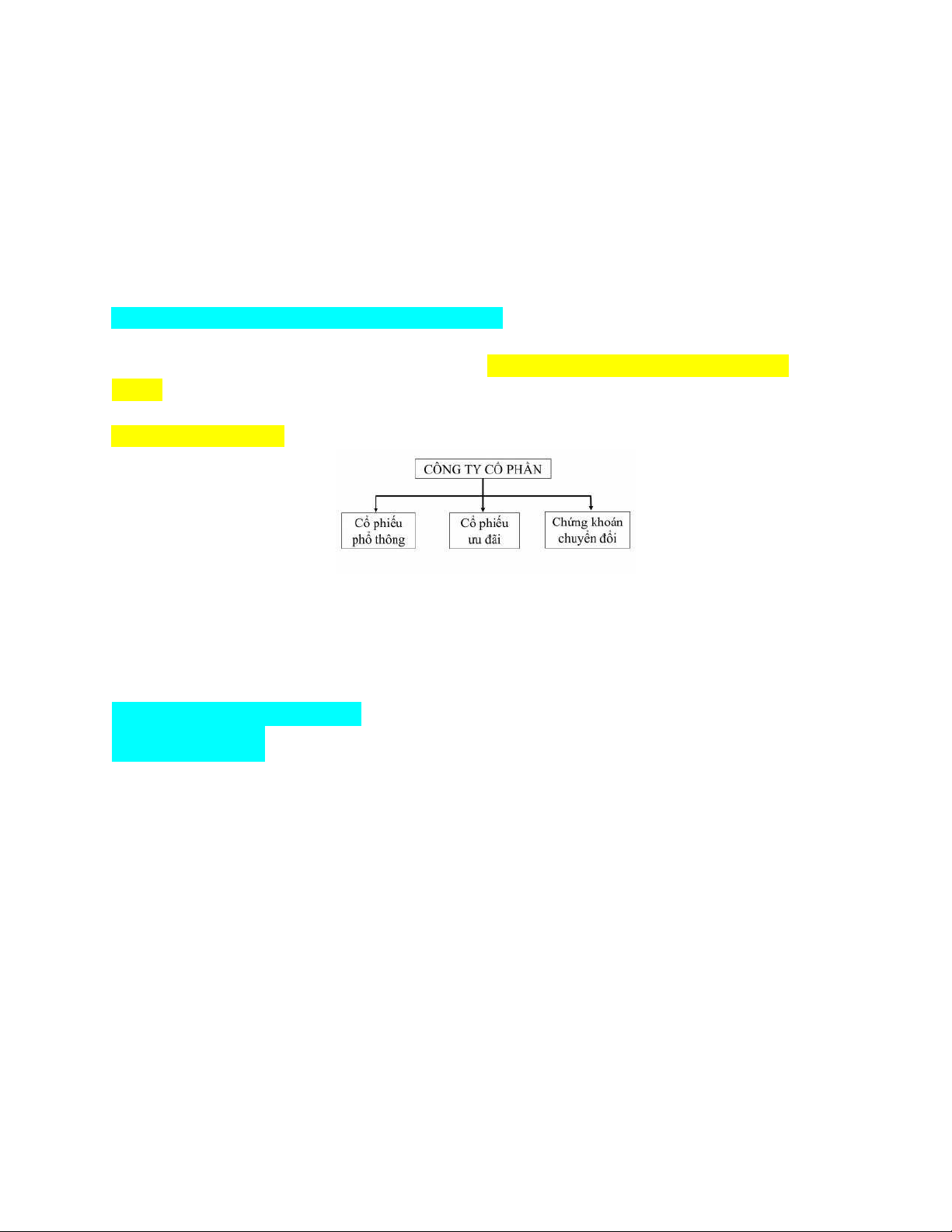

III. Các loại cổ phiếu:

- CP cho phép ng nắm giữ có quyền sở hữu đối với TCPH.

- Chịu trách nhiệm hữu hạn đối với phần vốn góp

- Thời hạn không xđ => dài hạn

- Quyền ưu tiên thanh toán: sau chủ nợ

- Cty phá sản => đc thanh toán giá trị còn lại

1. Cổ phiếu thường/ phổ thông:

2. Cổ phiếu ưu đãi:

- Hưởng thêm quyền đặc biệt theo tên gọi:

● CPƯĐ có cổ tức không cố định.

● CPƯĐ ko có quyền biểu quyết.

● CPƯĐ tham dự chia phần (thể hiện ở chỗ: cổ tức không cố định. Nghĩa là: ngoại trừ

phần cổ tức cố định người chủ sở hữu được hưởng, nếu trong trường hợp công ty làm ăn

có lãi, chủ sở hữu “CPƯĐ tham dự chia phần” được trích thêm một phần tiền lãi nữa.).

● CPƯĐ tích lũy (cổ tức) (Sau khi đã trả lãi cho chủ nợ, nộp thuế nhà nước, v.v., tất cả

nghĩa vụ cho bên nợ, nếu không còn dư tiền, lãi của “CPƯĐ tích lũy” không mất đi mà

được tích luỹ lại và trả cho năm sau).

● CPƯĐ chuyển đổi (Ban đầu, bạn là Cổ phiếu ưu đãi, tức là bạn hưởng mức tiền lãi cố

định và không được biểu quyết. Sau một khoảng thời gian, bạn sẽ được chuyển thành cổ

phiếu thông thường, tức là bạn sẽ được hưởng mức tiền lãi phụ thuộc vào kết quả kinh

doanh của công ty và có quyền biểu quyết).

3. Chứng khoán có khả năng chuyển đổi: lOMoARcPSD| 50032646

Thứ tự thanh toán lãi (khi công ty phá sản): Trái phiếu (thông thường) => Trái phiếu ưu

đãi chuyển đổi => CP ưu đãi tích lũy => CP ưu đãi (thông thường) => CP ưu đãi chuyển đổi

=> Cổ phiếu phổ thông.

IV. Thị trường vốn cổ phần tại Việt Nam:

1. Phát hành cổ phiếu:

2. Niêm yết cổ phiếu:

1. Điều kiện niêm yết: CTCP đã phát hành Cp (>10 tỷ), ít nhất 1 năm trước đó có lãi Tiêu chí HNX HSX 1. Vốn >= 30 tỷ

>=120 tỷ điều lệ

2. Lợi Năm liền trước năm niêm yết: có lãi 2 năm liền trước năm niêm yết: có lãi nhuận ROE >=5% ROE >=5% 3. Cấu

15% cổ phiếu của công ty hiện tại tại

20% cổ phiếu của công ty hiện tại tại thời trúc sở

thời điểm niêm yết đang nằm trong tay ít

điểm niêm yết đang nằm

trong tay ít nhất hữu

nhất 100 cổ đông ko phải cổ đông lớn 300 cổ đông ko phải

cổ đông lớn nắm giữ. nắm giữ. (tức là: mỗi người nắm giữ

(tức là: mỗi người nắm giữ dưới 5%) dưới 5%)

ROE: Lợi nhuận trên vốn chủ sở hữu= Tiền lãi sau thuế/ Vốn chủ sở hữu)

Cổ đông nắm giữ 5% được gọi là cổ đông lớn. UPCOM:

Muốn lên HNX hay HSX thì phải giao dịch tại sàn UPCOM ít nhất 6 tháng. Công ty đại chúng >= 10 tỷ

>= 1 năm trước khi phát hành có lợi nhuận

Chưa đủ điều kiện niêm yết trên HNX và HSX; hoặc đủ Đk nhưng không niêm yết; hoặc bị huỷ niêm yết.

2. So sánh giao dịch khớp lệnh và giao dịch thỏa thuận: Tiêu chí

Giao dịch khớp lệnh

Giao dịch thỏa thuận . Đối t 1

ác Hai bên không biết nhau

Biết rõ đối tác giao dịch giao dịch: . Các 2 h

NĐT trực tiếp nhập lệnh

Phải điện thoại cho Công ty chứng khoán thức giao

nhập hộ vào phần mềm chuyên biệt dịch: . Qu 3 y

100 cổ phiếu và bội của 100

>= 20.000 cổ phiếu (HSX )

mô khối <= 500.000 CP (HSX )

>= 5.000 cổ phiếu (HNX ) lượng giao dịch: 4 . Sản phẩm giao dịch

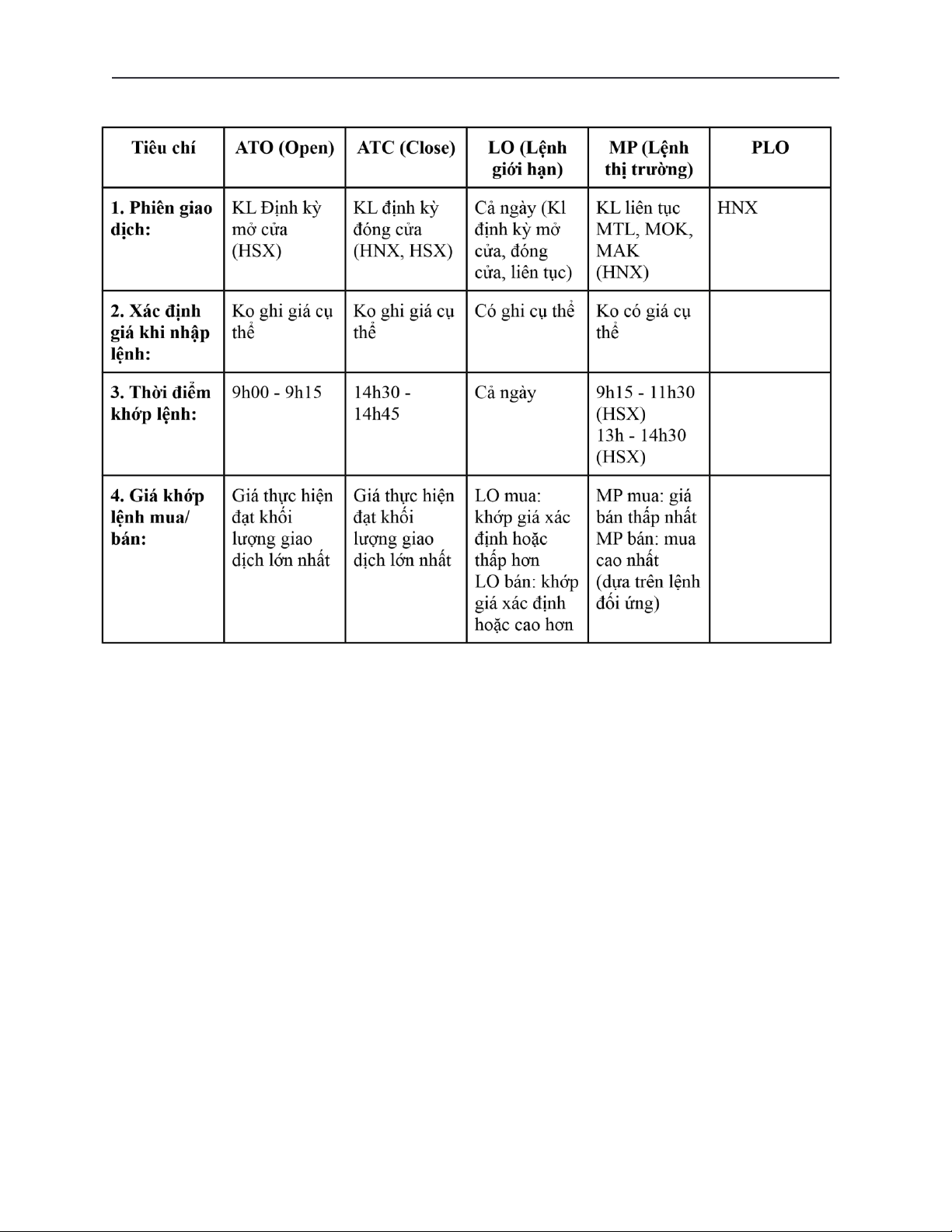

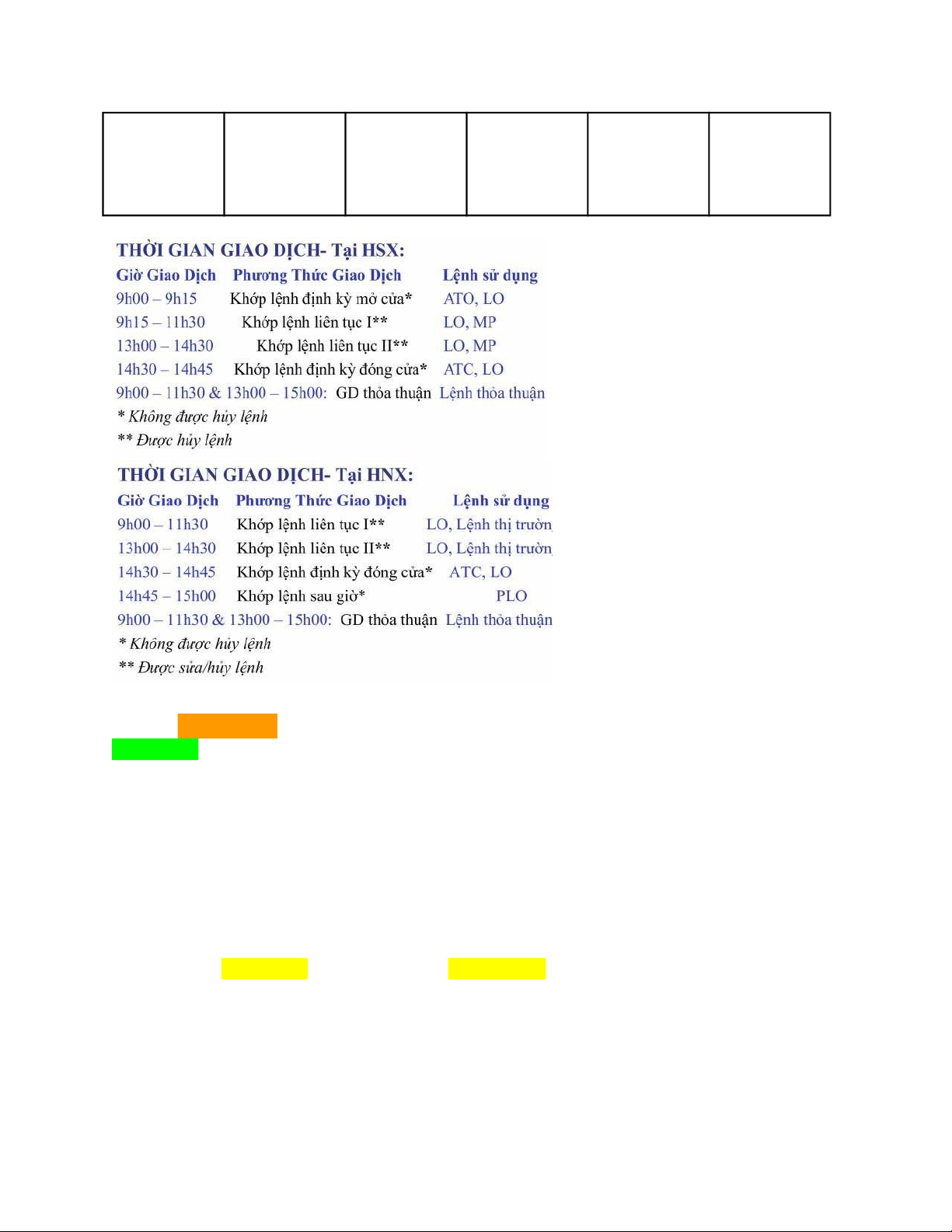

3 . So sánh khớp lệnh định kỳ và khớp lệnh liên tục : Tiêu chí

Khớp lệnh định kỳ

Khớp lệnh liên tục 1 . Thời

Một thời điểm xác định

Ngay khi lệnh nhập vào hệ thống điểm khớp lệnh: 2 . Lệnh LO, ATO/ ATC LO, MP giao dịch: 3 .

Là mức giá thực hiện đạt khối lượng giao Là mức giá của lệnh đối ứng đang chờ trên Nguyên dịch lớn nhất.

sổ lệnh (lệnh mua với giá cao nhất khớp

tắc khớp Nếu có nhiều mức giá thì chọn mức giá

với lệnh bán với giá thấp nhất). lệnh:

trùng hoặc gần nhất của lần khớp lệnh - Ưu tiên về giá: gần nhất.

+ Lệnh mua giá cao hơn ưu tiên trước.

+ Lệnh bán giá thấp hơn ưu tiên trước.

- Ưu tiên về thời gian: lệnh nhập trước thì ưu tiên khớp trước.

5 . Các loại lệnh giao dịch : lOMoARcPSD| 50032646 . T 5

hứ tự ưu Ưu tiên trước Ưu tiên trước LO, ATC, MP ưu tiên tiên LO LO ATO, MP trước LO ( LO sau cùng)

Chương 5: THỊ TRƯỜNG CÔNG CỤ TÀI CHÍNH PHÁI SINH Khái quát :

- Công cụ tài chính phái sinh là công cụ tài chính mà giá trị phụ thuộc vào (hoặc bắt nguồn từ)

giá trị của các tài sản cơ sở.

Tài sản cơ sở: TS giao dịch (mục đích đầu tư hoặc tiêu dùng) và TS không giao dịch.

- Hàng hoá: nông sản, kim loại, gỗ, vàng, đồng, …

- Năng lượng: dầu, gas, khí đốt, nhiên liệu, …

- Công cụ tài chính: cổ phiếu, trái phiếu, …

- Tiền tệ: USD, GPB, JPY, …

- Lãi suất (TS không giao dịch)

HĐ phái sinh: thỏa thuận mua/ bán trao đổi tài sản cơ sở vào 1 thời điểm xác định trong tương

lai với mức giá được xác định trước.

-> Phòng ngừa rủi ro biến động giá của tài sản cơ sở.

- Các loại hợp đồng phái sinh phổ biến: ● Hợp đồng kỳ hạn,

● Hợp đồng tương lai,

Tài liệu liên quan:

-

Tóm tắt lý thuyết - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

0.9 K 467 -

Bài tập - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

380 190 -

Top 95 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

462 231 -

Top 110 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

447 224 -

Đề số 8 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

327 164