Thống kê mô tả cơ bản về Giá và Kích thước trong SPSS môn Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh Tế Quốc Dân

Việc dùng biểu đồ histogram là bởi có quá nhiều quan sát khác nhau và để phân tích được ta nên chia tổ để phân tích.Với biến mortgage type thì chỉ có 2 kết quả được lặp lại nhiều lần nên để phân tích ta nên dùng biểu đồtròn. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Thống kê trong kinh tế và kinh doanh 1.3 K tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 8.2 K tài liệu

Tác giả:

Preview text:

Phần A - Thống kê mô tả cơ bản Câu 1:

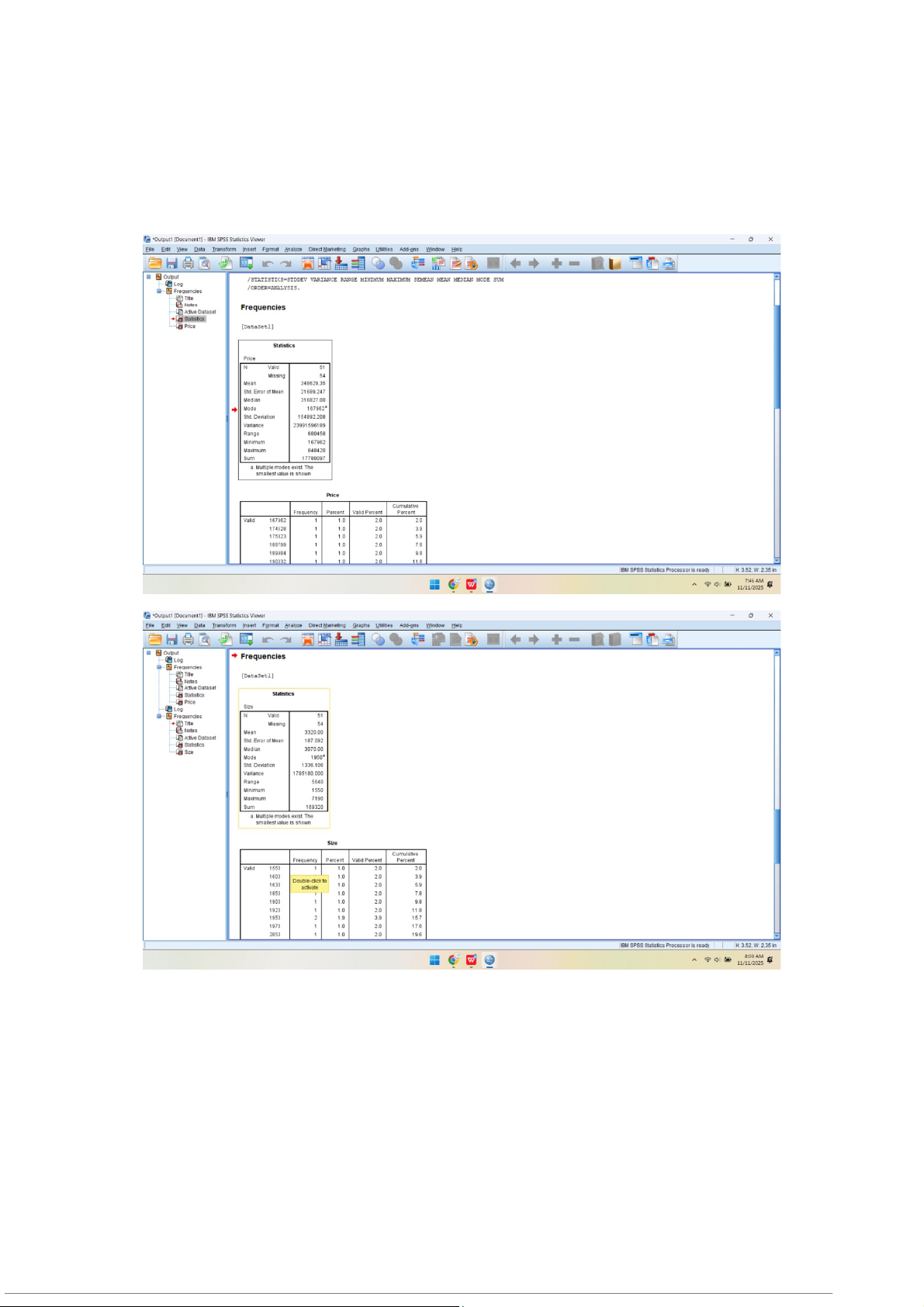

Em đã sử dụng SPSS để tìm các chỉ tiêu thống kê cho biến Price và Size: Analysis -> Descriptive

Statistic-> Frequency-> Ấn Statistic-> chọn các chỉ tiêu thống kê-> ấn OK ra được phần dữ liệu trên. Với biến Price: Với biến Size

Em thu được bộ dữ liệu với: Price Size Mean ( số trung bình) 348629,35 3320 Median( trung vị) 316827 3070 Mode(mốt) Không có Không có Min(giá trị nhỏ nhất) 167962 1550 Max 848420 7190 Range(khoảng biến thiên) 680458 5640

Standard Deviation(Độ lệch 154892,208 1336,106 chuẩn) CV(hệ số biến thiên) 154892,208 348629.100= 1336,106 44,43 3320.100= 40,24

Mức độ biến động của biến Price cao hơn vì có CV - hệ số biến thiên cao hơn. 2.

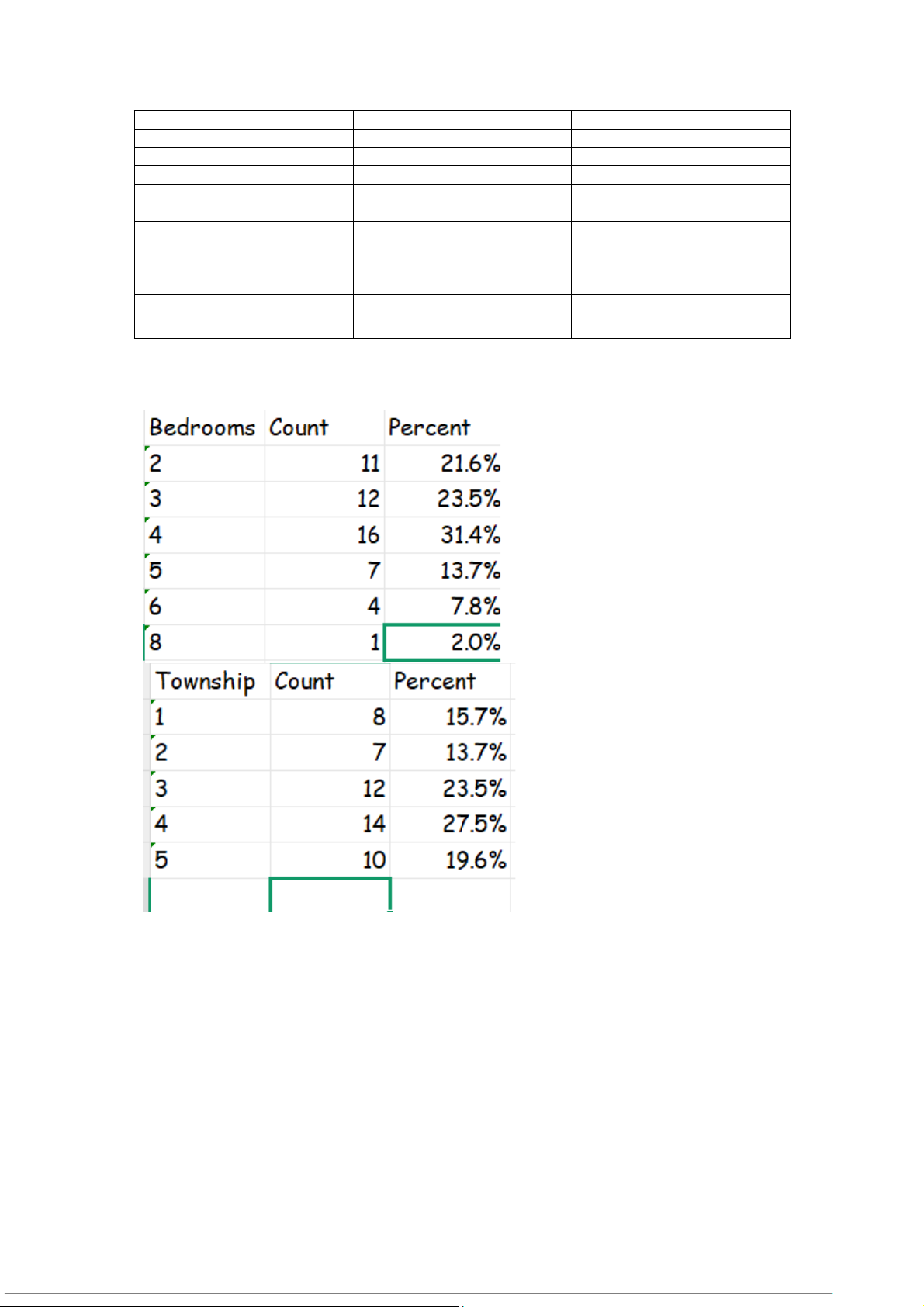

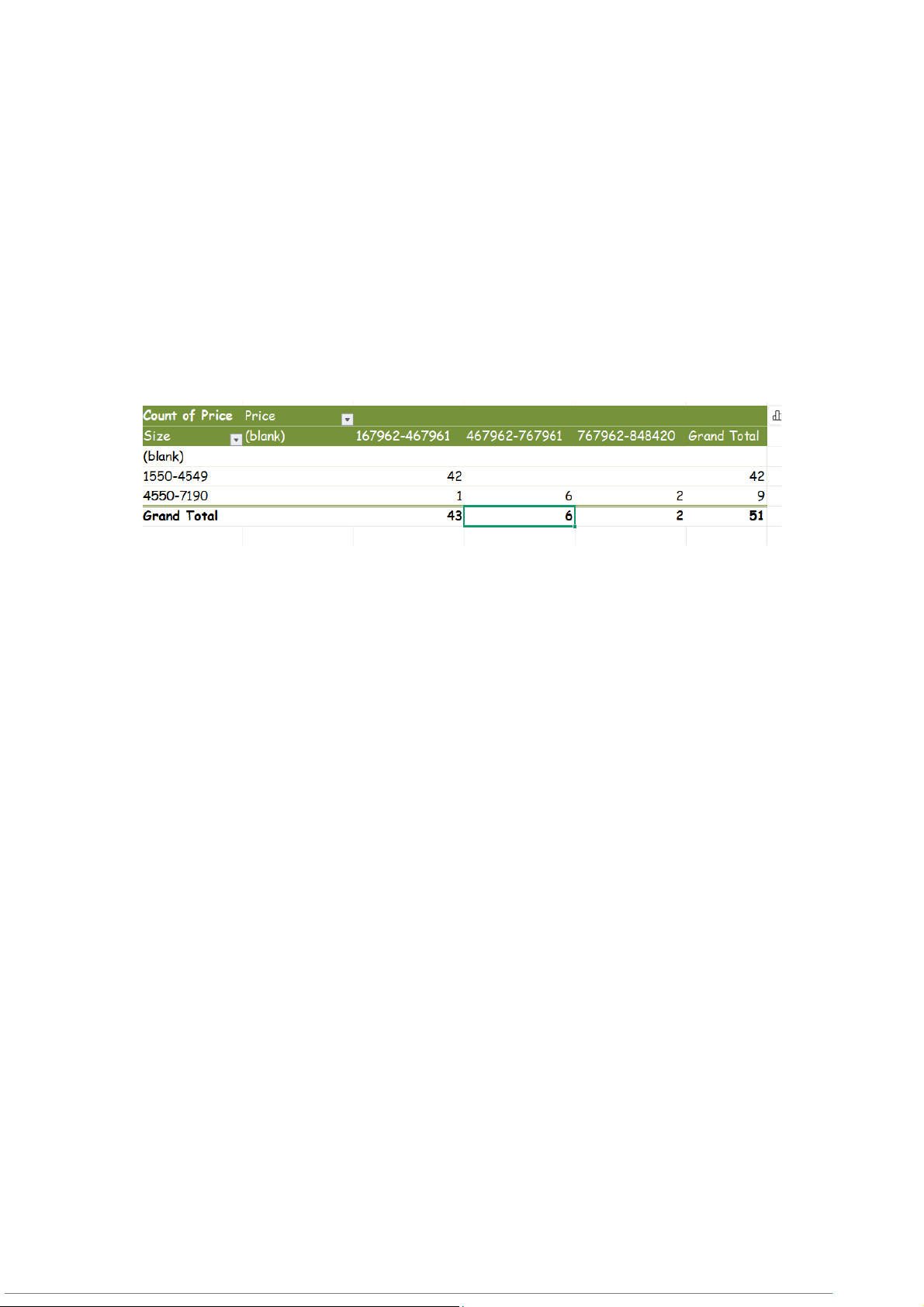

Bảng phân phối tần số cho biến Bedroom và Township: Em sử dụng công cụ Filter để lọc các giá trị

sau đó chọn Export để tạo bảng phân phối tần số:

Với biến Bedroom phân bố khá lệch, chủ yếu phân bố vào các tổ 2,3,4

Township phân bố khá lệch, phân bố vào các nhóm 3,4,5

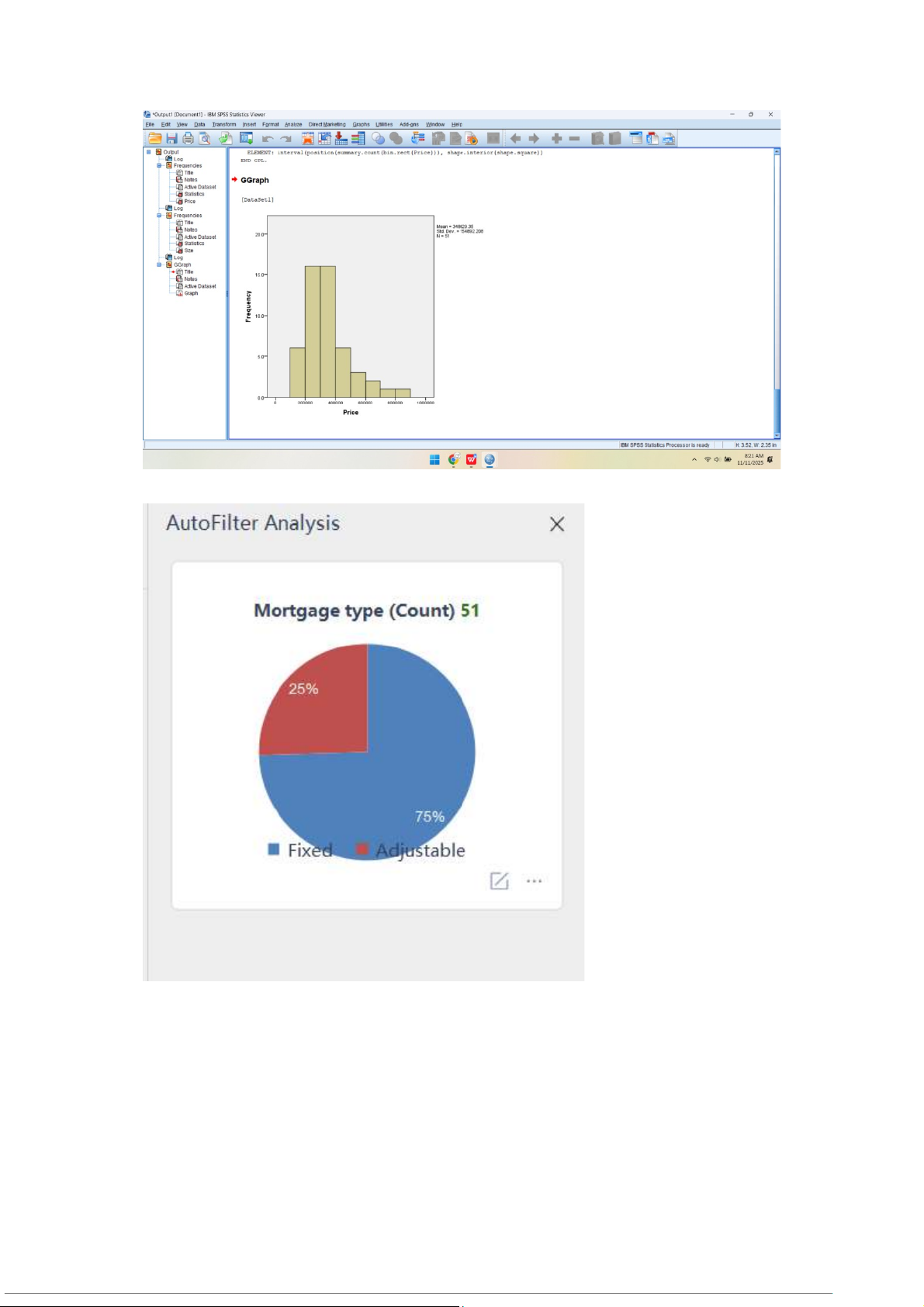

3. Biểu đồ histogram cho biến Price:

Em dùng SPSS chọn Chart -> chọn Histogram, kéo thả biến Price và thu được

Biểu đồ tròn cho biến mortgage type:

Em tiếp tục dùng Filter và chọn analyze thu được biểu đồ tròn:

Việc dùng biểu đồ histogram là bởi có quá nhiều quan sát khác nhau và để phân tích được ta nên chia tổ để phân tích.

Với biến mortgage type thì chỉ có 2 kết quả được lặp lại nhiều lần nên để phân tích ta nên dùng biểu đồ tròn. Phần B:

4. Với CV lớn hơn 0,3 thì giá nhà (price) có biến động mạnh, không ổn định.

5. Nếu trung bình Size tăng 10% thì Price có khả năng tăng lên vì 2 biến này là 2 biến phụ thuộc.

6. Tính FICO trung bình giữa nhóm có default là 1

Dùng =AVERAGEIF(N2:N52,"1",M2:M52) ra được giá trị 753.

Với default 0 =AVERAGEIF(N2:N52,"0",M2:M52) ra được giá trị 739.

FICO trung bình của nhóm nợ xấu cao hơn nhóm không nợ xấu. Điều này cho thấy FICO

không phản ánh đầy đủ rủi ro vỡ nợ trong bộ dữ liệu. Các yếu tố khác (như giá trị khoản vay,

thời hạn vay, thu nhập…) có thể đóng vai trò quan trọng hơn trong việc dự báo nợ xấu.

7. Nên chọn giá trị trung bình, độ lệch chuẩn và hệ số biến thiên vì mean để đo độ trung tâm, độ lệch

chuẩn để đo mức độ phân tán, CV để đo mức độ ổn định. Từ đó suy luận ra biến động của bất động sản.

8. Yếu tố ảnh hưởng đến biến Price- giá cả nhà nhiều nhất

Giá càng nhỏ thì tương ứng với bất động sản cũng nhỏ hơn.

9. Tập dữ liệu này cho thấy rõ ràng rằng các khoản vay thế chấp có lãi suất điều chỉnh và điểm FICO

thấp là hai yếu tố rủi ro chính dẫn đến vỡ nợ. Tuy nhiên, rủi ro vỡ nợ vẫn tồn tại ngay cả với những

người có điểm tín dụng cao.

10. Thống kê mô tả có hạn chế lớn là không thể suy rộng kết quả đó ra toàn bộ thị trường, cũng như

không biết các khác biệt (ví dụ: tỷ lệ vỡ nợ giữa hai loại vay) là "thật" hay chỉ do ngẫu nhiên trong

mẫu. Để khắc phục, chúng ta dùng thống kê suy luận. Phương pháp này sử dụng kiểm định giả thuyết

để xác nhận xem sự khác biệt đó có ý nghĩa thống kê hay không, và dùng mô hình hồi quy để dự đoán

các giá trị mới (như giá một căn nhà sắp bán) hoặc dự đoán khả năng xảy ra một sự kiện (như vỡ nợ

dựa trên FICO). Nhờ vậy, có thể đưa ra quyết định và dự đoán về tổng thể, thay vì chỉ mô tả dữ liệu có sẵn.

Tài liệu liên quan:

-

Ôn tập nhóm Bài Tập Hồi Quy | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

15 8 -

Thống Kê Xuất Nhập Khẩu và Giá Trị Hàng Hóa | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

17 9 -

Bài Tập Thống Kê Kinh Doanh | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

14 7 -

Bài tập Phân tích sự sụp đổ của Thomas Cook trong ngành du lịch | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

15 8 -

Thực Hành C1: Phân Tích Dữ Liệu Bất Động Sản Trên SPSS | Thống kê trong kinh tế và kinh doanh | Trường Đại học Kinh tế Quốc dân

11 6