Thực hiện các thủ tục Kiểm toán | Tài liệu môn Kiểm toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Cơ sở dẫn liệu: Là các khẳng định của Ban Giám đốc đơn vị được kiểm toán một cách trực tiếp hoặc dưới hình thức khác về các khoản mục và thông tin trình bày trong báo cáo tài chính và được kiểm toán viên sử dụng để xem xét các loại sai sót có thể xảy ra;” – VSA 315.04. => cơ sở dẫn liệu chính là các căn cứ để báo cáo tài chính được xem là trung thực hợp lý. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kiểm toán tài chính. 20 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

26/08/2021 Chương 4

THỰC HIỆN CÁC THỦ TỤC

KIỂM TOÁN TIẾP THEO

Giảng viên: TS. Nguyễn Thị Phương Hồng 1 1 NỘI DUNG CHƯƠNG 4

4.1 Cơ sở dẫn liệu

4.2 Bằng chứng kiểm toán

4.3 Các loại thủ tục kiểm toán

4.4 Các phương pháp chọn mẫu kiểm toán 2 2 1 26/08/2021

4.1 Cơ sở dẫn liệu (CSDL)

‘Cơ sở dẫn liệu: Là các khẳng định của Ban Giám đốc

đơn vị được kiểm toán một cách trực tiếp hoặc dưới hình

thức khác về các khoản mục và thông tin trình bày trong

báo cáo tài chính và được kiểm toán viên sử dụng để xem

xét các loại sai sót có thể xảy r ;” – a VSA 315.04

à cơ sở dẫn liệu chính là các căn

cứ để báo cáo tài chính được xem

là trung thực hợp lý 3 3

4.1.1 CSDL đối với các giao dịch và sự kiện phát sinh

vHiện hữu(Occurrence): các giao dịch và các sự kiện được ghi nhận và đã xảy ra

liên quan đến đơn vị.

vĐầy đủ (Completeness): tất cả các giao dịch và sự

kiện cần ghi nhận đã được ghi nhận.

vChính xác (Accuracy): số liệu và dữ liệu liên quan

đến các giao dịch và sự kiện đã ghi nhận được phản ánh một cách phù hợp;

vĐúng kỳ (Cut off). : các giao dịch và sự kiện được

ghi nhận đúng kỳ kế toán

vPhân loại (Classification): các giao dịch và sự kiện

được ghi nhận vào đúng tài khoản. 4 4 2 26/08/2021

4.1.2 Cơ sở dẫn liệu đối với số dư

vHiện hữu (existence): tài sản, nợ phải trả và nguồn vốn chủ

sở hữu thực sự tồn tại.

vQuyền và nghĩa vụ (Right-Obligation): đơn vị nắm giữ các

quyền liên quan đến tài sản thuộc sở hữu của đơn vị và đơn vị

có nghĩa vụ với các khoản nợ phải trả;.

vĐầy đủ (Completeness): tất cả các tài sản, nợ phải trả và

nguồn vốn chủ sở hữu cần ghi nhận đã được ghi nhận đầy đủ.

vĐánh giá & Phân bổ (Valuation & Allocation): tài sản, nợ

phải trả và nguồn vốn chủ sở hữu được thể hiện trên BCTC

theo giá trị phù hợp và những điều chỉnh liên quan đến đánh

giá hoặc phân bổ đã được ghi nhận phù hợp.. 5 5

4.1.2 CSDL đối với việc trình bày và thuyết minh

v Hiện hữu (Occurrence & Existence)

v Quyền và Nghĩa vụ (Rights & Obligations)

v Đầy đủ (Completeness)

vPhân loại & Dễ hiểu (Classification &

Understandability).

vChính xác & đánh giá (Accuracy & Valuation). 6 6 3 26/08/2021

4.2 Bằng chứng kiểm toán 4.2.1 Khái niệm

“Bằng chứng kiểm toán là tất cả các tài liệu, thông tin do

KTV thu thập được liên quan đến cuộc kiểm toán và dựa

trên các thông tin này KTV hình thành nên ý kiến của mình” – VSA 500.05

Bằng chứng kiểm toán bao gồm:

" Tài liệu, chứng từ, sổ kế toán, BCTC,

" Xác nhận của bên thứ ba,

" Các biên bản kiểm kê (có sự chứng kiến của KTV)

" Các bản tính toán của kiểm toán viên,… 7 7

4.2 Bằng chứng kiểm toán 4.2.2 Phân loại

Bằng chứng kiểm toán bao gồm:

" Tài liệu, chứng từ, sổ kế toán, BCTC,

" Xác nhận của bên thứ ba,

" Các biên bản kiểm kê (có sự chứng kiến của KTV)

" Các bản tính toán của kiểm toán viên,… 8 8 4 26/08/2021 4.2.2 Phân loại

Bằng chứng kiểm toán bao gồm:

vTài liệu: Biên bản họp Hội đồng quản trị, thư giải

trình của Giám đốc, hợp đồng lao động…

vChứng từ: Hóa đơn mua hàng, hóa đơn bán hàng, ủy

nhiệm thu, ủy nhiệm chi…

vSổ kế toán: Sổ cái, sổ chi tiết, nhật ký chung, nhật ký bán hàng…

vBáo cáo tài chính: Bảng CĐKT, Báo cáo KQHĐKD,

Báo cáo lưu chuyển tiền tệ, Thuyết minh báo cáo tài chính. 9 9 4.2.2 Phân loại

Bằng chứng kiểm toán bao gồm:

vXác nhận của bên thứ ba: Thư xác nhận tiền gửi

ngân hàng, biên bản xác nhận công nợ…

vBiên bản kiểm kê: Biên bản kiểm kê hàng tồn kho,

biên bản kiểm kê tài sản cố định (có sự chứng kiến của KTV)...

vCác bản tính toán độc lập của KTV: Các ước tính

độc lập về khấu hao TSCĐ… 10 10 5 26/08/2021 4.2.3 Yêu cầu

“Kiểm toán viên phải thiết kế và thực hiện các thủ

tục kiểm toán phù hợp với từng hoàn cảnh nhằm

thu thập đầy đủ bằng chứng kiểm toán thích hợp” – VSA500.06 • Đầy đủ • Thích hợp 11 11 4.2.3 Yêu cầu

4.2.3.1 Tính thích hợp

vTính thích hợp (của bằng chứng kiểm toán): Là tiêu

chuẩn đánh giá về chất lượng của các bằng chứng kiểm toán.

vBằng chứng kiểm toán phải đảm bảo phù hợp và đáng

tin cậy để hỗ trợ cho KTV đ

ưa ra các kết luận làm cơ

sở hình thành ý kiến kiểm toán; - VSA 500.05 12 12 6 26/08/2021

4.2.3.1 Tính thích hợp – ĐỘ TIN CẬY

ü BCKT thu thập từ các nguồn độc lập bên ngoài

đơn vị > < BCKT thu thập từ bên trong đơn vị .

ü BCKT được tạo ra trong nội bộ đơn vị có kiểm

soát nội bộ hiệu quả > < BCKT được tạo ra

trong nội bộ đơn vị có kiểm soát nội bộ kém hiệu quả; 13 13

4.2.3.1 Tính thích hợp – ĐỘ TIN CẬY

ü BCKT do KTV trực tiếp thu thập > < thu thập gián

tiếp hoặc do suy luận;

ü BCKT dạng văn bản, có thể là trên giấy tờ, phương

tiện điện tử, hoặc các dạng khác, > < BCKT được thu thập bằng lời.

ü BCKT là các chứng từ, tài liệu gốc > < bản copy, bản

fax hoặc các tài liệu được quay phim, số hóa hoặc được

chuyển thành bản điện tử. 14 14 7 26/08/2021

4.2.3.1 Tính thích hợp – ĐỘ TIN CẬY

TÍN H K H Ô N G N H Ấ T Q U Á N , H O ẶC N H Ữ N G H O À I

NGHI VỀ ĐỘ TIN CẬY CỦA BẰNG CHỨNG KIỂM TOÁN

(a) Bằng chứng kiểm toán thu thập được không nhất quán; hoặc

(b) KTV hoài nghi về độ tin cậy của tài liệu, thông tin

được sử dụng làm bằng chứng kiểm toán.

=> KTV phải xác định các điều chỉnh hoặc bổ sung cần thiết (VSA 500.11) 15 15

4.2.3.1 Tính thích hợp – PHÙ HỢP Nhưng điều đó Tôi đã có đảm bảo hàng chứng kiến tồn kho được kiểm kê đánh giá đúng chưa? 16 16 8 26/08/2021

4.2.3.2 Tính đầy đủ

Tính đầy đủ (của bằng chứng kiểm toán): Là tiêu

chuẩn đánh giá về số lượng bằng chứng kiểm toán. (VSA 500.05) 17 17

4.2.3.2 Tính đầy đủ Cỡ mẫu g T i h a ô n ø i Số lượng bằng chứng 18 18 9 26/08/2021

4.2.3.2 Tính đầy đủ

Bao nhiêu là “đ ” ủ 19 19

4.2.3.2 Tính đầy đủ

Số lượng của bằng chứng kiểm toán cần thu

thập chịu ảnh hưởng bởi:

ü Rủi ro có sai sót, và

ü Chất lượng của bằng chứng kiểm toán đó – (VSA 500.A7) 20 20 10 26/08/2021

4.2.4 Một số bằng chứng kiểm toán đặc biệt

v Tư liệu của chuyên gia.

v Giải trình của giám đốc.

v Tư liệu của kiểm toán viên nội bộ.

v Tư liệu của các kiểm toán viên khác.

v Bằng chứng về các bên liên quan. 21 21

4.3 Các loại thủ tục kiểm toán § Kiểm tra § Quan sát § Phỏng vấn §

Xác nhận từ bên ngoài § Tính toán lại § Thực hiện lại. § Thủ tục phân tích 22 22 11 26/08/2021 4.3.1 Kiểm tra

v kiểm tra tài liệu; hoặc

v kiểm tra tài sản hiện vật. (VSA 500. A14) 23 23

4.3.1.1 Kiểm tra tài liệu

Bao gồm việc xem xét đối chiếu các tài liệu, sổ

sách, chứng từ có liên quan.

! Đối chiếu giữa báo cáo tài chính với sổ sách kế toán.

! Đối chiếu giữa sổ sách kế toán với chứng từ liên quan. Sổ sách chứng từ Chứng từ sổ sách

! Đối chiếu giữa các sổ sách kế toán với sổ sách khác.

! Đối chiếu giữa chứng từ với chứng từ. 24 24 12 26/08/2021

4.3.1.2 Kiểm tra vật chất

Được áp dụng đối với tài sản có thể cân, đong, đo, đếm…được.

Bao gồm việc kiểm kê hoặc chứng kiến kiểm kê tài sản thực tế về:

- Hàng hóa, vật tư tồn kho,

- Máy móc thiết bị, nhà xưởng, - Tiền mặt tồn quỹ…

Bằng chứng vật chất >>độ tin cậy rất cao.

Đặc biệt là đối với mục tiêu hiện hữu. 25 25 4.3.2 Quan sát

- Quan sát là việc theo dõi một quy trình hoặc thủ

tục do người khác thực hiện. (VSA 500.A17).

- Không thể cung cấp đầy đủ các bằng chứng thích hợp

>> cần kết hợp các thủ tục khác.

- Chỉ cung cấp bằng chứng về phương pháp thực thi

công việc tại thời điểm quan sát 26 26 13 26/08/2021 4.3.3 Phỏng vấn §

Phỏng vấn là việc tìm kiếm thông tin tài chính và

phi tài chính từ những người có hiểu biết bên trong

hoặc bên ngoài đơn vị. §

Được sử dụng rộng rãi trong suốt quá trình kiểm toán. §

Có thể có nhiều hình thức, từ phỏng vấn bằng văn bản

chính thức đến phỏng vấn bằng lời không chính thức. §

Việc đánh giá các câu trả lời phỏng vấn là một phần

không thể tách rời của quá trình phỏng vấn. (VSA 500.A22) 27 27

4.3.4 Xác nhận từ bên ngoài

- Là bằng chứng kiểm toán mà KTV thu thập được dưới

hình thức thư phúc đáp trực tiếp của bên thứ ba (bên

xác nhận) ở dạng thư giấy, thư điện tử hoặc một dạng khác.

- Thường được sử dụng để xác minh các cơ sở dẫn

liệu liên quan đến các số dư tài khoản nhất định và

các yếu tố của các số dư tài khoản đó.

- Không chỉ giới hạn cho các số dư tài khoản 28 28 14 26/08/2021 4.3.5 Tính toán lại

Tính toán lại là việc kiểm tra độ

chính xác về mặt toán học của các số liệu.

Tính toán lại có thể được thực hiện

thủ công hoặc tự động. 29 29

4.3.6 Thực hiện lại

Thực hiện lại là việc KTV thực hiện một cách

độc lập các thủ tục hoặc các kiểm soát đã được

đơn vị thực hiện trước đó như một phần kiểm

soát nội bộ của đơn vị. 30 30 15 26/08/2021

4.3.7 Thủ tục phân tích

- Thủ tục phân tích bao gồm đánh giá thông tin tài

chính qua việc phân tích các mối quan hệ giữa dữ liệu

tài chính và phi tài chính.

- Thủ tục phân tích cũng bao gồm việc kiểm tra các

biến động và các mối quan hệ xác định không nhất

quán với các tài liệu, thông tin liên quan khác hoặc có

sự chênh lệch lớn so với các giá trị dự kiến (VSA 500. A21) 31 31

4.3.7 Thủ tục phân tích

CÁC PHƯƠNG PHÁP PHÂN TÍCH vPhân tích tính hợp l . ý vPhân tích tỷ suất. vPhân tích xu hướng.

CÁC NGUỒN SỐ LIỆU CHO PHÂN TÍCH

q Số liệu kỳ này – kỳ trước

q Số liệu thực tế - kế hoạch

q Số liệu đơn vị - Bình quân ngành

q Số liệu tài chính - Phi tài chính 32 32 16 26/08/2021

vPHÂN TÍCH TÍNH HỢP LÝ

Là quá trình tính toán nhằm đưa ra các ước

tính cho một số dư hay một khoản mục trên BCTC

So sánh số liệu ước tính với số liệu sổ sách. à

Tìm hiểu những chênh lệch bất thườn . g à

àThường được thực hiện cho các khoản mục

trên báo cáo KQHĐKD. 33 33

v PHÂN TÍCH TÍNH HỢP LÝ – CÁC VÍ DỤ CÁC KHOẢN MỤC THỦ TỤC PHÂN TÍCH

Doanh thu cho thuê phòng của Số phòng x công suất cho thuê x khách sạn

tiền cho thuê phòng bình quân Doanh thu học phí

Số học viên bình quân x học phí bình quân Chi phí nhiên liệu

Số km x lượng nhiên liệu tiêu hao x đơn giá nhiên liệu Giá trị hàng xuất kho

= giá trị hàng nhập đầu kỳ + giá trị

hàng mua trong kỳ - giá trị hàng tồn cuối kỳ 34 34 17 26/08/2021

vPHÂN TÍCH TỶ SUẤT

Căn cứ mối quan hệ giữa các tài khoản, khoản

mục để tính các tỷ suất.

So sánh tỷ suất năm hiện hành với năm trước

hay với những đơn vị khác cùng ngành. 35 35 CÁC LOẠI TỶ SUẤT

v Tỷ suất về khả năng thanh toán (liquidity ratios): tỷ suất

thanh toán hiện hành, tỷ suất thanh toán tiền mặ ... t

v Tỷ suất về khả năng sinh lời (profitability ratios): tỷ suất

lãi gộp, tỷ suất lợi nhuận trên tài sản…

v Tỷ suất đòn cân nợ (leverage ratios): nợ phải trả trên vốn

chủ sở hữu, nợ phải trả trên tổng tài sản…

v Tỷ suất về quản lý tài sản (tỷ suất hoạt động) (asset

management ratios): vòng quay hàng tồn kho, vòng quay

nợ phải thu, số ngày bán chịu… 36 36 18 26/08/2021

vPHÂN TÍCH XU HƯỚNG

Dựa vào sự biến động của số dư một tài khoản,

một khoản mục trong suốt thời kỳ hay qua các

thời kỳ để xem xét tính hợp lý của số liệu 37 37

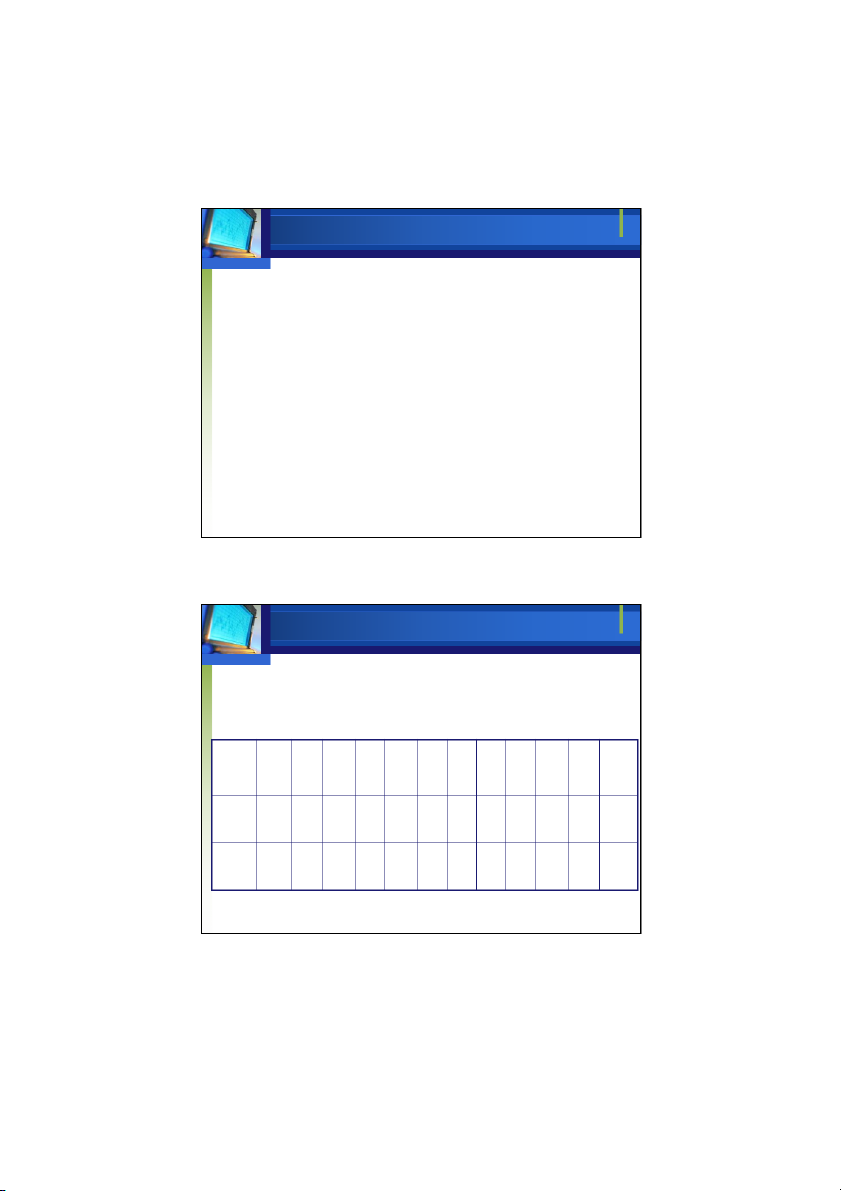

PHÂN TÍCH XU HƯỚNG – VÍ DỤ

Doanh thu qua các tháng Năm T1

T2 T3 T4 T5 T6 T7 T8 T9 T10 T11 T12 20x0 310

300 230 240 280 300 310 310 300 330 320 340 20x1 320

310 240 260 260 700 500 360 430 320 340 360 38 38 19 26/08/2021

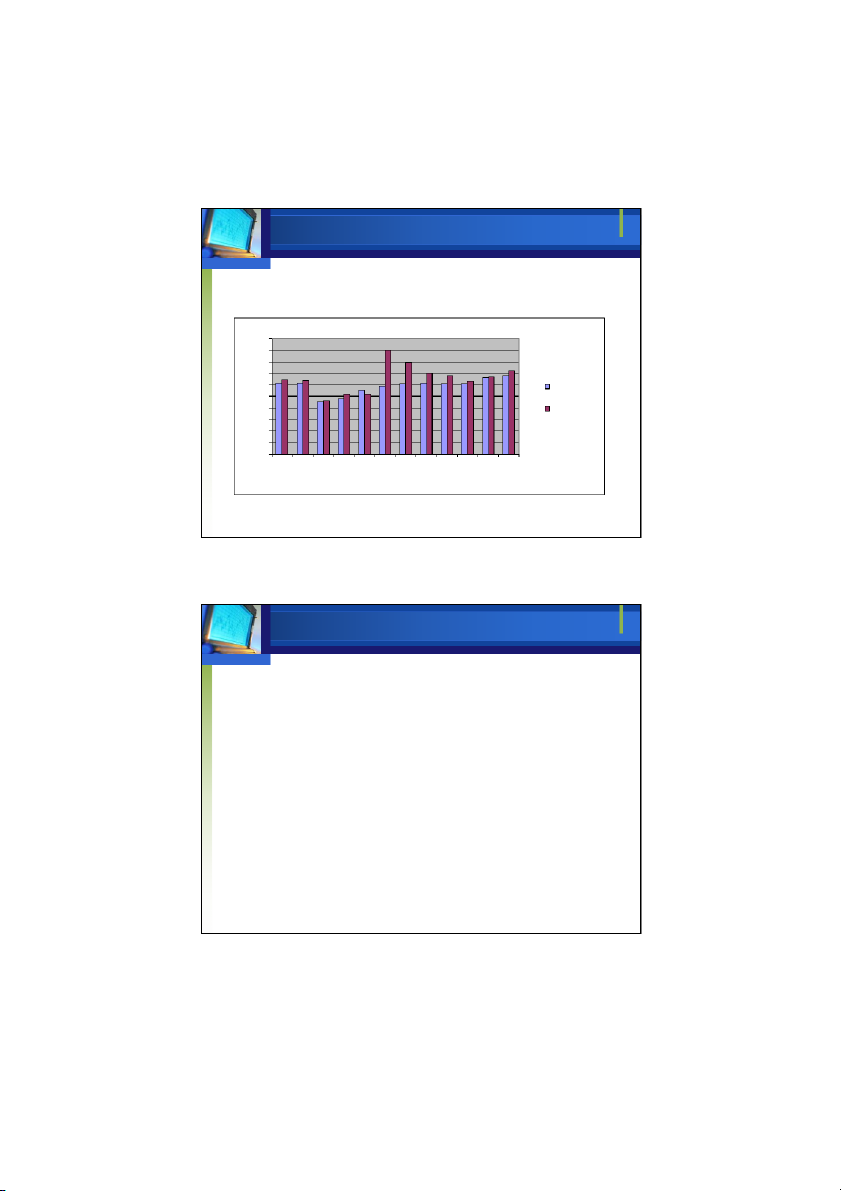

PHÂN TÍCH XU HƯỚNG – VÍ DỤ

Doanh thu qua các tháng 500 450 400 350 300 Naê m 2001 250 200 Naê m 2002 150 100 50 0 1 2 3 4 5 6 7 8 9 10 11 12

Bieåu ñoà bieán ñoäng doanh thu qua caùc thaùng naêm 2002, so vôùi 2001. 39 39 v Giải thích ví d : ụ

- So sánh DT của từng tháng qua 2 năm,

- Chú ý DT của 2 tháng bất thường là t6, t7 /2 x1 0

- Cách phân tích xu hướng này giúp KTV

khoanh vùng, định hướng rủi ro tốt hơ , n

cụ thể, giúp KTV nhanh chóng nhận ra

và chú ý tìm kiếm nguyên nhân lý giải cho sự bất thường đ . ó 40 40 20

Tài liệu liên quan:

-

Ôn Tập Và Thi cuối kỳ | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

428 214 -

Bài tập: Tổng quan Báo cáo tài chính | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

475 238 -

Bài tập chương 2: Môi trường kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

341 171 -

Câu hỏi ôn tập Chương 4: Chuẩn bị kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

222 111 -

Bài tập Chương 6: Báo cáo kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

493 247