Tiểu luận: "Kế toán vốn chủ sở và việc vận dụng chuẩn mực kế toán quốc tế và chuẩn mực kế toán việt nam để xử lý tình huống kế toán"

Tiểu luận: "Kế toán vốn chủ sở và việc vận dụng chuẩn mực kế toán quốc tế và chuẩn mực kế toán việt nam để xử lý tình huống kế toán" môn kế toán tài chính, giúp sinh viên tham khảo và hoàn thành tốt tiểu luận của mình đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính (KTTC22) 11 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.5 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36723385

ĐẠI HỌC QUỐC GIA THÀNH PHỐ HỒ CHÍ MINH

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT TIỂU LUẬN

HỌC PHẦN: KẾ TOÁN TÀI CHÍNH ĐỀ TÀI:

KẾ TOÁN VỐN CHỦ SỞ HỮU VÀ VIỆC VẬN DỤNG CHUẨN MỰC

KẾ TOÁN QUỐC TẾ VÀ CHUẨN MỰC KẾ TOÁN VIỆT NAM

ĐỂ XỬ LÝ TÌNH HUỐNG KẾ TOÁN

GVHD: PGS.TS. PHAN ĐỨC DŨNG

NHÓM SINH VIÊN: NHÓM 8

LỚP HỌC PHẦN: 231KK1503

THÀNH PHỐ HỒ CHÍ MINH, THÁNG 11 NĂM 2023 1 lOMoARcPSD| 36723385

DANH SÁCH THÀNH VIÊN STT Họ và tên MSSV

Mức độ hoàn thành Ghi chú 1 Vũ Gia Linh K224040572 100% Nhóm trưởng 2 Bùi Hương Ly K224040573 100% 3 Huỳnh Trí Nhân K224040579 100% i lOMoARcPSD| 36723385 MỤC LỤC

DANH SÁCH THÀNH VIÊN ........................................................................... i

MỤC LỤC ......................................................................................................... ii

DANH MỤC HÌNH ẢNH, BIỂU ĐỒ ............................................................. iii

MỞ ĐẦU .......................................................................................................... 1

1. Lý do chọn đề tài ....................................................................................... 1

2. Mục tiêu nghiên cứu .................................................................................. 1

2.1. Mục tiêu nghiên cứu chung ................................................................. 1

2.2. Mục tiêu nghiên cứu cụ thể ................................................................. 1

CHƯƠNG 1. CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN VỐN CHỦ SỞ HỮU ..... 3

1.1. Khái niệm và phân loại vốn .................................................................... 3

1.1.1. Khái niệm .......................................................................................... 3

1.1.2. Phân loại vốn .................................................................................... 3

1.2. Tổng quan về kế toán nguồn vốn chủ sở hữu ......................................... 5

1.2.1. Kế toán vốn chủ sở hữu .................................................................... 5

1.2.2. Kế toán vốn đầu tư của chủ sở hữu .................................................. 6

1.2.3. Kế toán cổ phiếu quỹ ...................................................................... 11

1.2.4. Kế toán các quỹ của doanh nghiệp ................................................ 12

1.2.5. Kế toán lợi nhuận sau thuế chưa phân phối ................................... 14

CHƯƠNG 2. XỬ LÝ TÌNH HUỐNG KẾ TOÁN ...................................... 16

2.1. Nguồn vốn chủ sở hữu của Công ty cổ phần sữa Việt Nam theo chuẩn

mực Việt Nam .............................................................................................. 17

2.2. Nguồn vốn chủ sở hữu của Công ty cổ phần sữa Việt Nam theo chuẩn

mực quốc tế .................................................................................................. 18

CHƯƠNG 3. KẾT LUẬN ............................................................................ 20

DANH MỤC TÀI LIỆU THAM KHẢO .................................................... 21 ii lOMoARcPSD| 36723385

DANH MỤC HÌNH ẢNH, BIỂU ĐỒ STT Hình Nội dung Trang 1

Hình 2.1 Nguồn vốn Công ty Cổ phần sữa Việt Nam 16

và các công ty con so sánh tại thời điểm 31/12/2022 và 01/01/2022 2

Hình 2.2 Nguồn vốn Công ty Cổ phần sữa Việt Nam 17

và các công ty con so sánh tại thời điểm 31/12/2022 và 31/12/2021 iii lOMoARcPSD| 36723385 MỞ ĐẦU

1. Lý do chọn đề tài

Hiện nay trong nền kinh tế thị trường, vấn đề đặt lên hàng đầu đối với

mọi doanh nghiệp tư nhân cũng như doanh nghiệp Nhà nước đó là nâng cao

hiệu quả kinh tế. Trong đó, nguồn vốn là điều kiện cơ bản đầu tiên để thực hiện

mọi hoạt động sản xuất kinh doanh của doanh nghiệp. Nếu đảm bảo vốn đầy đủ

thì sẽ dẫn đến kết quả tốt đẹp ngược lại sẽ gây khó khăn cho hoạt động kinh doanh của doanh nghiệp.

Nguồn vốn đóng vai trò quan trọng trong hoạt động sản xuất của mỗi

doanh nghiệp. Nguồn vốn chủ sở hữu của doanh nghiệp là nguồn vốn do doanh

nghiệp sở hữu, được sử dụng một cách lâu dài mà không phải cam kết thanh

toán gồm có nguồn vốn kinh doanh và các quỹ của doanh nghiệp. Vì vậy, mỗi

doanh nghiệp cần phải quản lý chặt chẽ và sử dụng có hiệu quả nguồn vốn chủ sở hữu của mình.

2. Mục tiêu nghiên cứu

2.1. Mục tiêu nghiên cứu chung

Theo dõi biến động và hạch toán nguồn vốn chủ sở hữu nhằm đảm bảo cho

việc kế toán nguồn vốn chủ sở hữu được thực hiện một cách chính xác, đầy đủ

và tuân thủ theo đúng các quy định của Nhà nước.

2.2. Mục tiêu nghiên cứu cụ thể

- Thứ nhất, giải thích được những nguyên tắc cơ bản về ghi nhận, đánh

giá, trình bày về vốn chủ sở hữu trên báo cáo tài chính theo các quy định của

chuẩn mực kế toán trong nước và quốc tế.

- Thứ hai, hiểu được cách chứng từ; sổ sách liên quan đến vốn chủ sở hữu

trong một số loại hình doanh nghiệp.

- Thứ ba, vận dụng hệ thống tài khoản kế toán để xử lý các nghiệp vụ 1 lOMoARcPSD| 36723385

kinh tế phát sinh liên quan đến vốn chủ sở hữu chủ yếu trong công ty cổ phần.

- Cuối cùng, trình bày thông tin về vốn chủ sở hữu trên Báo cáo tài chính. 2 lOMoARcPSD| 36723385

CHƯƠNG 1. CƠ SỞ LÝ LUẬN VỀ KẾ TOÁN VỐN CHỦ SỞ HỮU

1.1. Khái niệm và phân loại vốn

1.1.1. Khái niệm

Vốn là khoản tiền bỏ ra nhằm mục đích kiếm lời, phải có trước khi hoạt

động kinh doanh diễn ra. Vốn được hình thành từ nhiều nguồn khác nhau: số

tiền đóng góp của các thành viên, vay ngân hàng, vốn do Nhà nước cấp,...

1.1.2. Phân loại vốn

Căn cứ vào cách phân loại trên ta có nhiều cách phân loại vốn: -

Căn cứ vào hình thái biểu hiện vốn được chia thành hai loại: vốn

hữu hình và vốn vô hình. -

Căn cứ vào phương thức luân chuyển vốn được chia thành hai

nguồn cơ bản: vốn cố định và vốn lưu động. -

Căn cứ vào nguồn hình thành vốn được hình thành từ hai nguồn

cơ bản: vốn chủ sở hữu và nợ phải trả. -

Căn cứ vào nội dung vật chất vốn được chia thành vốn thực (còn

gọi là vốn vật tư hàng hóa), vốn tài chính (hay còn gọi là vốn tiền tệ).

Nói tóm lại vốn được hình thành từ hai nguồn cơ bản: nợ phải trả và nguồn vốn chủ sở hữu.

1.1.2.1. Nợ phải trả

Nợ phải trả là khoản nợ phát sinh trong quá trình hoạt động sản xuất, kinh

doanh mà doanh nghiệp phải trả, phải thanh toán cho các chủ nợ, bao gồm các

khoản nợ vay, các khoản nợ phải trả cho người bán, cho Nhà nước, cho công

nhân nhân viên và các khoản phải trả khác.

Nợ phải trả của doanh nghiệp được chia thành nợ ngắn hạn và nợ dài

hạn.Nợ ngắn hạn là khoản tiền doanh nghiệp phải trả trong vòng một năm, nợ 3 lOMoARcPSD| 36723385

dài hạn thì giống nợ ngắn hạn nhưng doanh nghiệp phải trả trong thời gian dài hơn 1 năm.

1.1.2.2. Nguồn vốn chủ sở hữu

Nguồn vốn chủ sở hữu là số vốn của các chủ sở hữu mà doanh nghiệp

không phải cam kết thanh toán. Nguồn vốn chủ sở hữu do chủ doanh nghiệp và

các nhà đầu tư góp vốn hoặc hình thành từ hiệu quả kinh doanh, do đó nguồn

vốn chủ sở hữu không phải là một khoản nợ.

Một doanh nghiệp có thể có một hoặc nhiều chủ sở hữu vốn, cụ thể là: -

Đối với doanh nghiệp Nhà nước: vốn hoạt động do Nhà nước cấp

hoặc đầu tư nên Nhà nước là chủ sở hữu vốn. -

Đối với các công ty liên doanh: chủ sở hữu vốn là các thành viên

góp vốn hoặc các tổ chức, cá nhân tham gia hùn vốn. -

Đối với công ty liên doanh: chủ sở hữu vốn là các thành viên góp

vốn hoặc các tổ chức cá nhân, tham gia góp vốn. -

Đối với các công ty cổ phần: chủ sở hữu vốn là các cổ đông. -

Đối với các công ty trách nhiệm hữu hạn: chủ sở hữu vốn là các

thành viên tham gia góp vốn thành lập doanh nghiệp. -

Đối với các doanh nghiệp tư nhân: chủ sở hữu vốn là cá nhân hoặc chủ hộ gia đình.

Nguồn vốn chủ sở hữu bao gồm: -

Vốn đóng góp của các nhà đầu tư để thành lập hoặc mở rộng doanh

nghiệp. Chủ sở hữu vốn của doanh nghiệp có thể là Nhà nước , cá nhân hoặc

các tổ chức tham gia liên doanh, các cổ đông mua và nắm giữ cổ phiếu. -

Các khoản thặng dư vốn cổ phần phát hành cổ phiếu cao hơn hoặc thấp hơn mệnh giá. -

Các khoản nhận, biếu tặng, tài trợ (nếu ghi tăng vốn chủ sở hữu). 4 lOMoARcPSD| 36723385 -

Vốn được bổ sung từ kết quả hoạt động kinh doanh của doanh

nghiệp theo quy định của chính sách tài chính hoặc quyết định của các chủ sở

hữu vốn hoặc Hội đồng quản trị,… -

Các khoản chênh lệch do đánh giá lại tài sản, chênh lệch tỷ giá

chưa xử lý và các quỹ, các nguồn hình thành trong hoạt động kinh doanh, có

thể ví dụ như: quỹ đầu tư phát triển; quỹ dự phòng tài chính; quỹ khen thưởng,

phúc lợi; nguồn vốn đầu tư xây dựng cơ bản,… -

Giá trị cổ phiếu quỹ làm giảm nguồn vốn chủ sở hữu.

1.2. Tổng quan về kế toán nguồn vốn chủ sở hữu

1.2.1. Kế toán vốn chủ sở hữu 1.2.1.1. Khái niệm

Theo VAS 01, đoạn 18, vốn chủ sở hữu là giá trị vốn của doanh nghiệp,

được tính bằng số chênh lệch giữa giá trị Tài sản của doanh nghiệp trừ Nợ phải

trả. Vốn chủ sở hữu chính là tài sản thuần của doanh nghiệp còn lại sau khi

thanh toán nghĩa vụ đối với các chủ nợ. Phần tài sản còn lại này thuộc sở hữu

của các thành viên góp vốn (chủ sở hữu).

Vốn chủ sở hữu được phản ánh từ nhiều nguồn khác nhau như: -

Vốn của các nhà đầu tư: vốn của chủ doanh nghiệp, vốn góp, vốn

cổ phần, vốn Nhà nước,... -

Thặng dư vốn cổ phần: Tổng giá trị chênh lệch giữa mệnh giá cổ

phiếu với giá thực tế phát hành. -

Lợi nhuận giữ lại: Là lợi nhuận sau thuế giữ lại để tích lũy bổ sung vốn. -

Các quỹ như quỹ dự trữ, quỹ dự phòng, quỹ đầu tư phát triển, quỹ

khác thuộc vốn chủ sở hữu. -

Lợi nhuận chưa phân phối: Là lợi nhuận sau thuế chưa chia cho

chủ sở hữu hoặc chưa trích lập các quỹ. 5 lOMoARcPSD| 36723385 -

Chênh lệch tỷ giá và chênh lệch đánh giá lại tài sản.

1.2.1.2. Nguyên tắc kế toán

Khoản vốn góp của các chủ sở hữu phải được ghi nhận theo số thực góp,

không phải là số cam kết sẽ góp hay số vốn điều lệ trên giấy phép đăng ký kinh doanh của doanh nghiệp.

Trường hợp nhận vốn bằng tài sản phi tiền lệ thì vốn góp điều lệ trên giấy phép đăng ký kinh doanh.

Doanh nghiệp được quyết định việc sử dụng vốn đầu tư của chủ sở hữu,

chênh lệch đánh giá tài sản, quỹ đầu tư phát triển để bù lỗ kinh doanh, nhưng

phải thực hiện đầy đủ các thủ tục theo quy định của pháp luật.

Doanh nghiệp chỉ được thực hiện phân phối lợi nhuận khi doanh nghiệp

có lợi nhuận sau thuế chưa phân phối.

1.2.1.3. Chứng từ hạch toán - Biên bản chứng nhận góp vốn.

- Biên bản định giá tài sản.

- Biên bản giao nhận tài sản.

- Các hóa đơn, chứng từ có liên quan khác…

- Sổ theo dõi chi tiết nguồn vốn chủ sở hữu (Mẫu số S51-DN).

- Sổ chi tiết phát hành cổ phiếu (Mẫu số S43-DN).

- Sổ chi tiết cổ phiếu quỹ (Mẫu số S44-DN).

1.2.2. Kế toán vốn đầu tư của chủ sở hữu 1.2.2.1. Khái niệm

Theo VAS 01, đoạn 29a, vốn đầu tư của chủ sở hữu là vốn của chủ doanh

nghiệp, vốn góp, vốn cổ phần, vốn Nhà nước. Kế toán vốn chủ sở hữu là việc

ghi nhận và phân tích thông tin về vốn chủ sở hữu góp vào doanh nghiệp, cung

cấp thông tin quan trọng để quản lý tài chính và đưa ra quyết định kinh doanh.

Vốn đầu tư chủ sở hữu bao gồm: 6 lOMoARcPSD| 36723385 -

Vốn góp ban đầu, góp bổ sung của các chủ sở hữu khi thành lập doanh nghiệp; -

Các khoản được bổ sung từ các quỹ thuộc vốn chủ sở hữu, lợi nhuận

sau thuế của hoạt động sản xuất kinh doanh; -

Cấu phần vốn của trái phiếu chuyển đổi (quyền chọn chuyển đổi

trái phiếu thành cổ phiếu); -

Các khoản viện trợ không hoàn lại, các khoản nhận được khác

(tặng, biếu,...) được các cơ quan có thẩm quyền cho phép ghi tăng vốn đầu tư của chủ sở hữu.

1.2.2.2. Nguyên tắc kế toán

Tài khoản này dùng để phản ánh vốn do chủ sở hữu đầu tư hiện có và

tình hình tăng, giảm vốn đầu tư của chủ sở hữu. Các công ty con, đơn vị có tư

cách pháp nhân hạch toán độc lập phản ánh số vốn được công ty mẹ đầu tư vào tài khoản này.

Tùy theo đặc điểm hoạt động của từng đơn vị, tài khoản này có thể được

sử dụng tại các đơn vị không có tư cách pháp nhân hạch toán phụ thuộc để phản

ánh số vốn kinh doanh được cấp bởi đơn vị cấp trên (trường hợp không hạch

toán vào tài khoản 3361 – Phải trả nội bộ về vốn kinh doanh).

Doanh nghiệp phải tổ chức hạch toán chi tiết vốn đầu tư của chủ sở hữu

theo từng nguồn hình thành vốn (như vốn góp của chủ sở hữu, thặng dư vốn cổ

phần, vốn khác) và theo dõi chi tiết cho từng tổ chức, từng cá nhân tham gia góp vốn.

Đối với doanh nghiệp liên doanh, công ty trách nhiệm hữu hạn, công ty

hợp danh, vốn đầu tư của chủ sở hữu được hạch toán chi tiết gồm: -

Vốn góp của chủ sở hữu: khoản vốn góp của các bên tham gia liên

doanh, các thành viên góp vốn; 7 lOMoAR cPSD| 36723385 -

Vốn khác: khoản vốn được bổ sung từ các quỹ, lợi nhuận sau thuế

hoặc các khoản viện trợ, được tặng, biếu.

Đối với công ty cổ phần, vốn góp cổ phần của các cổ đông được ghi theo

giá thực tế phát hành cổ phiếu, nhưng được phản ánh chi tiết theo hai chỉ tiêu

riêng: Vốn góp của chủ sở hữu và thặng dư vốn cổ phần: -

Vốn góp của chủ sở hữu được phản ánh theo mệnh giá của cổ phiếu

đồng thời được theo dõi chi tiết đối với cổ phiếu phổ thông có quyền biểu quyết

và cổ phiếu ưu đãi. Doanh nghiệp phải kế toán chi tiết riêng 2 loại cổ phiếu ưu đãi, cụ thể:

+ Cổ phiếu ưu đãi được phân loại là vốn chủ sở hữu nếu người phát hành

không có nghĩa vụ phải mua lại cổ phiếu ưu đãi đó.

+ Cổ phiếu ưu đãi được phân loại là nợ phải trả nếu bắt buộc người phát

hành phải mua lại cổ phiếu ưu đãi đó tại một thời điểm đã được xác định trong

tương lai và nghĩa vụ mua lại cổ phiếu phải được ghi rõ ngay trong hồ sơ phát

hành tại thời điểm phát hành cổ phiếu. -

Thặng dư vốn cổ phần phản ánh khoản chênh lệch giữa mệnh giá

và giá phát hành cổ phiếu (kể cả các trường hợp tái phát hành cổ phiếu quỹ) và

có thể là thặng dư dương (nếu giá phát hành cao hơn mệnh giá) hoặc thặng dư

âm (nếu giá phát hành thấp hơn mệnh giá). -

Vốn khác: là khoản vốn bổ sung từ các quỹ, lợi nhuận sau thuế của

hoạt động sản xuất kinh doanh của doanh nghiệp hoặc các khoản được

tặng,biếu, viện trợ không hoàn lại.

Doanh nghiệp ghi giảm vốn đầu tư của chủ sở hữu khi: -

Doanh nghiệp nộp trả vốn cho Ngân sách Nhà nước hoặc bị điều

động vốn cho doanh nghiệp khác theo quyết định của cơ quan có thẩm quyền; 8 lOMoAR cPSD| 36723385 -

Trả lại vốn cho các chủ sở hữu, hủy bỏ cổ phiếu quỹ theo quy định của pháp luật; -

Giải thể, chấm dứt hoạt động theo quy định của pháp luật; - Các

trường hợp khác theo quy định của pháp luật.

Trường hợp nhận vốn góp bằng tài sản phải phản ánh tăng Vốn đầu tư

của chủ sở hữu theo giá đánh giá lại của tài sản được các bên góp vốn chấp

nhận. Đối với các tài sản vô hình như thương hiệu, nhãn hiệu, tên thương mại,

quyền khai thác, phát triển dự án... chỉ được ghi tăng vốn góp nếu pháp luật có

liên quan cho phép. 1.2.2.3. Tài khoản sử dụng

Để phản ánh vốn đầu tư của chủ sở hữu, kế toán sử dụng tài khoản 411 -

Vốn đầu tư của chủ sở hữu. Kết cấu của tài khoản này như sau: -

Tài khoản 411 - Vốn đầu tư của chủ sở hữu:

+ Bên Nợ: Vốn đầu tư của chủ sở hữu giảm do hoàn trả vốn góp, hủy bỏ cổ phiếu quỹ,...

+ Bên Có: Vốn đầu tư của chủ sở hữu tăng do chủ sở hữu góp vốn, bổ sung từ lợi nhuận…

+ Số dư bên Có: Vốn đầu tư của chủ sở hữu hiện có. -

Tài khoản 411 - Vốn đầu tư của chủ sở hữu có 4 tài khoản cấp 2:

Tài khoản 4111 - Vốn góp của chủ sở hữu: Tài khoản này phản ánh khoản vốn

thực đã đầu tư của chủ sở hữu theo Điều lệ công ty của các chủ sở hữu vốn. Đối

với các công ty cổ phần thì vốn góp từ phát hành cổ phiếu được ghi vào tài

khoản này theo mệnh giá. -

Đối với công ty cổ phần, tài khoản 4111 - Vốn góp của chủ sở hữu có 2 tài khoản cấp 3:

+ Tài khoản 41111 Cổ phiếu phổ thông có quyền biểu quyết: Tài khoản

này phản ánh tổng mệnh giá của cổ phiếu phổ thông có quyền biểu quyết. 9 lOMoARcPSD| 36723385 -

Tài khoản 41112 - Cổ phiếu ưu đãi: Tài khoản này phản ánh tổng

mệnh giá của cổ phiếu ưu đãi. Doanh nghiệp phải chi tiết cổ phiếu ưu đãi thành

2 nhóm chính: Nhóm được phân loại và trình bày là vốn chủ sở hữu (tại chỉ tiêu

411a của Bảng cân đối kế toán); Nhóm được phân loại và trình bày là nợ phải

trả (tại chỉ tiêu 342 của Bảng cân đối kế toán) -

Tài khoản 4112 - Thặng dư vốn cổ phần: Tài khoản này phản ánh phần

chênh lệch giữa giá phát hành và mệnh giá cổ phiếu; Chênh lệch giữa giá mua

lại cổ phiếu quỹ và giá tái phát hành cổ phiếu quỹ (đối với các công ty cổ phần).

Tài khoản này có thể có số dư Có hoặc số dư Nợ -

Tài khoản 4113 - Quyền chọn chuyển đổi trái phiếu: Tài khoản

này chỉ sử dụng tại bên phát hành trái phiếu chuyển đổi, dùng để phản ánh cấu

phần vốn (quyền chọn cổ phiếu) của trái phiếu chuyển đổi tại thời điểm báo

cáo. Kết cấu và nội dung phản ánh của Tài khoản 4113 – “Quyền chọn chuyển

đổi trái phiếu” như sau:

+ Bên Nợ: Kết chuyển giá trị quyền chọn cổ phiếu để ghi tăng thặng dư

vốn cổ phần tại thời điểm đáo hạn trái phiếu.

+ Bên Có: Giá trị quyền chọn cổ phiếu của trái phiếu chuyển đổi ghi nhận

tại thời điểm phát hành.

+ Số dư bên Có: Giá trị quyền chọn cổ phiếu của trái phiếu chuyển đổi

tại thời điểm báo cáo. -

Tài khoản 4118- Vốn khác: Tài khoản này phản ánh số vốn kinh

doanh được hình thành do bổ sung từ kết quả hoạt động kinh doanh hoặc do

được tặng, biếu, tài trợ, đánh giá lại tài sản (nếu các khoản này được phép ghi

tăng, giảm Vốn đầu tư của chủ sở hữu). 10 lOMoARcPSD| 36723385

1.2.3. Kế toán cổ phiếu quỹ 1.2.3.1. Khái niệm

Theo quy định của pháp luật Chứng khoán Việt Nam (Nghị định

58/2012/NĐ-CP, TT 162/2015/TT-BTC…), cổ phiếu quỹ là cổ phiếu đã được

phát hành bởi công ty cổ phần và được mua lại bởi chính tổ chức phát hành đó,

nhưng nó không bị hủy bỏ mà sẽ được tái phát hành trả lại trong khoảng thời

gian theo quy định của pháp luật về chứng khoán. Đây là một hình thức mua

bán cổ phiếu được sự cho phép và thừa nhận bởi pháp luật và thông lệ quốc tế.

Các cổ phiếu quỹ do công ty nắm giữ không được nhận cổ tức, không có

quyền bầu cử hay tham gia chia phần tài sản khi công ty giải thể. Khi chia cổ

tức cho các cổ phần, các cổ phiếu quỹ đang do công ty nắm giữ được coi là cổ phiếu chưa bán.

1.2.3.2. Nguyên tắc kế toán

Cách ghi nhận, xử lý cổ phiếu quỹ được chế độ kế toán Việt Nam quy định như sau: -

Giá trị cổ phiếu quỹ được ghi nhận là giá thực tế mua lại bao gồm

giá mua lại và các chi phí liên quan trực tiếp đến việc mua lại cổ phiếu như chi

phí giao dịch, thông tin,... -

Tài khoản cổ phiếu quỹ là tài khoản điều chỉnh giảm,có tính chất

ngược lại với nhóm tài khoản của tài khoản này. -

Trường hợp công ty mua lại cổ phiếu do chính công ty phát hành

nhằm mục đích thu hồi cổ phiếu để hủy bỏ vĩnh viễn khi mua vào thì giá trị cổ

phiếu mua vào không được phản ánh vào tài khoản cổ phiếu quỹ mà ghi giảm

trực tiếp vốn đầu tư của chủ sở hữu và thặng dư vốn cổ phần. -

Trị giá vốn của cổ phiếu khi tái phát hành, hoặc khi sử dụng để trả

cổ tức, thưởng,... được tính theo phương pháp bình quân gia quyền. 11 lOMoARcPSD| 36723385

1.2.3.3. Tài khoản sử dụng

Để phản ánh giá trị cổ phiếu quỹ, kế toán sử dụng tài khoản 419 - Cổ

phiếu quỹ. Kết cấu của tài khoản này như sau: -

Bên Nợ: Trị giá thực tế cổ phiếu quỹ mua vào -

Bên Có: Trị giá thực tế cổ phiếu quỹ tài phát hành, chia cổ tức…

- Số dư bên Nợ: Trị giá thực tế cổ phiếu quỹ hiện đang nắm giữ.

1.2.4. Kế toán các quỹ của doanh nghiệp 1.2.4.1. Khái niệm

Các quỹ của doanh nghiệp bao gồm: quỹ đầu tư phát triển, các quỹ khác

thuộc vốn chủ sở hữu: -

Quỹ đầu tư phát triển được hình thành từ lợi nhuận kinh doanh của

doanh nghiệp và được sử dụng cho việc đầu tư mở rộng quy mô sản xuất, kinh

doanh hoặc đầu tư chiều sâu của doanh nghiệp. -

Quỹ dự phòng tài chính được hình thành từ lợi nhuận hoạt động

kinh doanh của doanh nghiệp nhằm đảm bảo cho doanh nghiệp có thể hoạt động

bình thường khi gặp rủi ro, thua lỗ trong kinh doanh, hoặc đề phòng những tổn

thất,thiệt hại bất ngờ do những nguyên nhân khách quan, bất khả kháng như

thiên tai,hỏa hoạn, sự biến động về kinh tế, tài chính trong nước và quốc tế,… -

Quỹ khen thưởng, phúc lợi được trích lập từ lợi nhuận sau thuế

của doanh nghiệp để sử dụng cho công tác khen thưởng, khuyến khích lợi ích

vật chất, phục vụ nhu cầu phúc lợi công cộng, cải thiện và nâng cao đời sống

vật chất, tinh thần của người lao động trong doanh nghiệp.

1.2.4.2. Nguyên tắc kế toán

Kế toán trích và sử dụng quỹ đầu tư phát triển phải theo đúng chế độ quản

lý tài chính quy định đối với từng loại doanh nghiệp: doanh nghiệp Nhà nước,

doanh nghiệp cổ phần, doanh nghiệp liên doanh, doanh nghiệp tư nhân,… 12 lOMoARcPSD| 36723385

Quỹ dự phòng tài chính phải được trích lập sử dụng đúng mục đích theo

quy định của chế độ tài chính hiện hành. Chỉ được sử dụng quỹ dự phòng tài

chính trong trường hợp thật cần thiết để bù đắp thua lỗ hoặc duy trì hoạt động

bình thường của doanh nghiệp. Phải theo dõi chi tiết từng loại dự phòng được

trích lập và tình hình sử dụng chúng.

Việc trích lập và sử dụng quỹ khen thưởng, phúc lợi phải theo đúng chế

độ quản lý tài chính hiện hành đối với doanh nghiệp. Quỹ khen thưởng, phúc

lợi phải được hạch toán chi tiết theo từng loại quỹ: quỹ khen thưởng, quỹ phúc

lợi,quỹ phúc lợi đã hình thành tài sản cố định.

Tài sản cố định được đầu tư, mua sắm bằng quỹ phúc lợi khi hoàn thành

đưa vào sử dụng cho hoạt động sản xuất, kinh doanh của doanh nghiệp thì kế

toán phải ghi tăng tài sản cố định, đồng thời ghi tăng nguồn vốn kinh doanh và ghi giảm quỹ phúc lợi.

Tài sản cố định được đầu tư, mua sắm bằng quỹ phúc lợi khi hoàn thành

đưa vào sử dụng phục vụ cho nhu cầu văn hóa, phúc lợi của người lao động

trong doanh nghiệp thì kế toán phải ghi tăng tài sản cố định, đồng thời kết

chuyển từ quỹ phúc lợi sang quỹ phúc lợi đã hình thành tài sản cố định. Những

tài sản cố định này hàng tháng không trích khấu hao đưa vào chi phí sản xuất,

kinh doanh mà cuối niên độ kế toán tính hao mòn tài sản cố định để ghi giảm

trực tiếp quỹ phúc lợi đã hình thành tài sản cố định.

1.2.4.3. Tài khoản sử dụng

Để phản ánh tình hình trích lập, sử dụng và số hiện có của các quỹ, kế

toán sử dụng các tài khoản: tài khoản 414 - Quỹ đầu tư phát triển và tài khoản

418 - Các quỹ khác thuộc vốn chủ sở hữu. Kết cấu của tài khoản này như sau: -

Bên Nợ: Tình hình chi tiêu, sử dụng các quỹ -

Bên Có: Trích lập các quỹ từ lợi nhuận sau thuế 13 lOMoARcPSD| 36723385 -

Số dư bên Có: Số quỹ đầu tư phát triển, các quỹ khác thuộc

vốn chủ sở hữu hiện có.

1.2.5. Kế toán lợi nhuận sau thuế chưa phân phối 1.2.5.1. Khái niệm

Lợi nhuận chưa phân phối là lợi nhuận sau thuế của DN chưa chia cho

các chủ sở hữu hoặc chưa trích lập các quỹ, là hiệu số của doanh thu và chi phí.

Đối với các doanh nghiệp bị thua lỗ, lợi nhuận chưa phân phối chính là

số lỗ chưa được xử lý đến thời điểm lập báo cáo tài chính.

1.2.5.2. Nguyên tắc kế toán

Kết quả từ hoạt động sản xuất, kinh doanh được phản ánh trên tài khoản

“Lợi nhuận chưa phân phối” là lợi nhuận trước khi nộp thuế thu nhập doanh

nghiệp hoặc số lỗ về hoạt động sản xuất, kinh doanh.

Kế toán không phản ánh vào tài khoản này số thuế thu nhập doanh nghiệp

hiện hành phải nộp trong năm.

Kế toán không phản ánh vào tài khoản này số thuế thu nhập hoãn lại phải

trả và tài sản thuế thu nhập hoãn lại phát sinh trong năm hiện hành đã được ghi

nhận vào chi phí (hoặc thu nhập) thuế thu nhập hoãn lại.

Trường hợp doanh nghiệp phải điều chỉnh số dư đầu năm của tài khoản

421- Lợi nhuận chưa phân phối do doanh nghiệp áp dụng hồi tố thay đổi chính

sách kế toán hoặc do điều chỉnh hồi tố các sai sót trọng yếu của các năm trước,kế

toán phải xác định các ảnh hưởng về thuế thu nhập trong các năm trước làm cơ

sở điều chỉnh số dư đầu năm đối với tài sản thuế thu nhập hoãn lại và thuế thu

nhập hoãn lại phải trả một cách phù hợp.

Việc phân phối lợi nhuận từ sản xuất, kinh doanh của doanh nghiệp phải

rõ ràng, rành mạch và theo đúng quy định của chế độ tài chính hiện hành.

Phải hạch toán chi tiết kết quả hoạt động sản xuất, kinh doanh của từng

niên độ kế toán (năm trước, năm nay), đồng thời theo dõi chi tiết theo từng nội 14 lOMoARcPSD| 36723385

dung phân phối lợi nhuận như nộp thuế thu nhập doanh nghiệp, trích lập các

quỹ,nộp lên cấp trên, bổ sung nguồn vốn kinh doanh,…

1.2.4.3. Tài khoản sử dụng

Để phản ánh kết quả kinh doanh (lãi, lỗ) sau thuế thu nhập doanh nghiệp

và tình hình phân chia lợi nhuận hay xử lý lỗ, kế toán sử dụng tài khoản 421 -

Lợi nhuận sau thuế chưa phân phối. Kết cấu của tài khoản này như sau:

- Tài khoản 421 - Lợi nhuận sau thuế chưa phân phối

+ Bên Nợ: Số lỗ về hoạt động kinh doanh của doanh nghiệp; phân phối

lợi nhuận hoạt động kinh doanh.

+ Bên Có: số lợi nhuận thực tế hoạt động kinh doanh của doanh nghiệp

trong kỳ; xử lý các khoản lỗ về hoạt động kinh doanh.

+ Tài khoản 421 có thể có số dư Nợ hoặc số dư Có. Số dư bên Nợ: Số lỗ

hoạt động kinh doanh chưa xử lý; số dư bên Có: Số lợi nhuận sau thuế chưa

phân phối hoặc chưa sử dụng.

- Tài khoản 142 - Lợi nhuận sau thuế chưa phân phối có hai tài khoản cấp 2:

+ Tài khoản 4211 - Lợi nhuận sau thuế chưa phân phối năm trước: phản

ánh kết quả hoạt động kinh doanh, tình hình phân chia lợi nhuận hoặc xử lý lỗ

thuộc các năm trước. Tài khoản 4211 còn dùng để phản ánh số điều chỉnh tăng

hoặc giảm số dư đầu năm của tài khoản 4211 khi áp dụng hồi tố do thay đổi

chính sách kế toán và điều chỉnh hồi tố các sai sót trọng yếu của năm trước, năm nay mới phát hiện.

+ Tài khoản 4212 - Lợi nhuận sau thuế chưa phân phối năm nay: phản

ánh kết quả hoạt động kinh doanh, tình hình phân chia lợi nhuận hoặc xử lý lỗ thuộc các năm nay. 15 lOMoARcPSD| 36723385

CHƯƠNG 2. XỬ LÝ TÌNH HUỐNG KẾ TOÁN 16 lOMoARcPSD| 36723385

2.1. Nguồn vốn chủ sở hữu của Công ty cổ phần sữa Việt Nam theo chuẩn mực Việt Nam

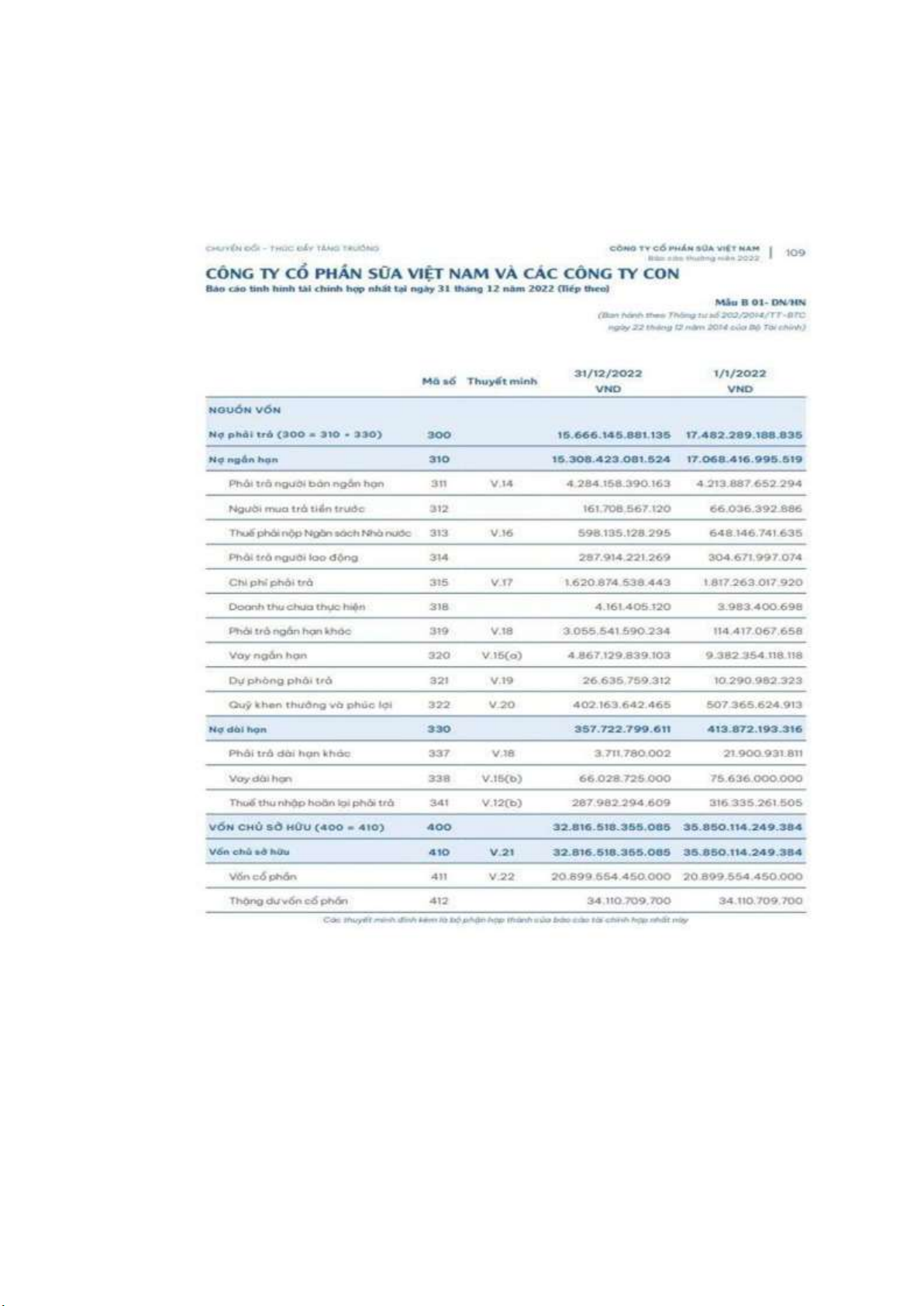

Hình 2.1. Nguồn vốn Công ty Cổ phần sữa Việt Nam và các công ty con so

sánh tại thời điểm 31/12/2022 và 01/01/2022

(Nguồn: Báo cáo tài chính 2022, Công ty Cổ phần sữa Việt Nam)

Sử dụng phương pháp giá gốc (historical cost) để định giá tài sản và nợ

liên quan đến vốn chủ sở hữu, trừ khi có quy định khác. 17 lOMoARcPSD| 36723385

2.2. Nguồn vốn chủ sở hữu của Công ty cổ phần sữa Việt Nam theo chuẩn mực quốc tế

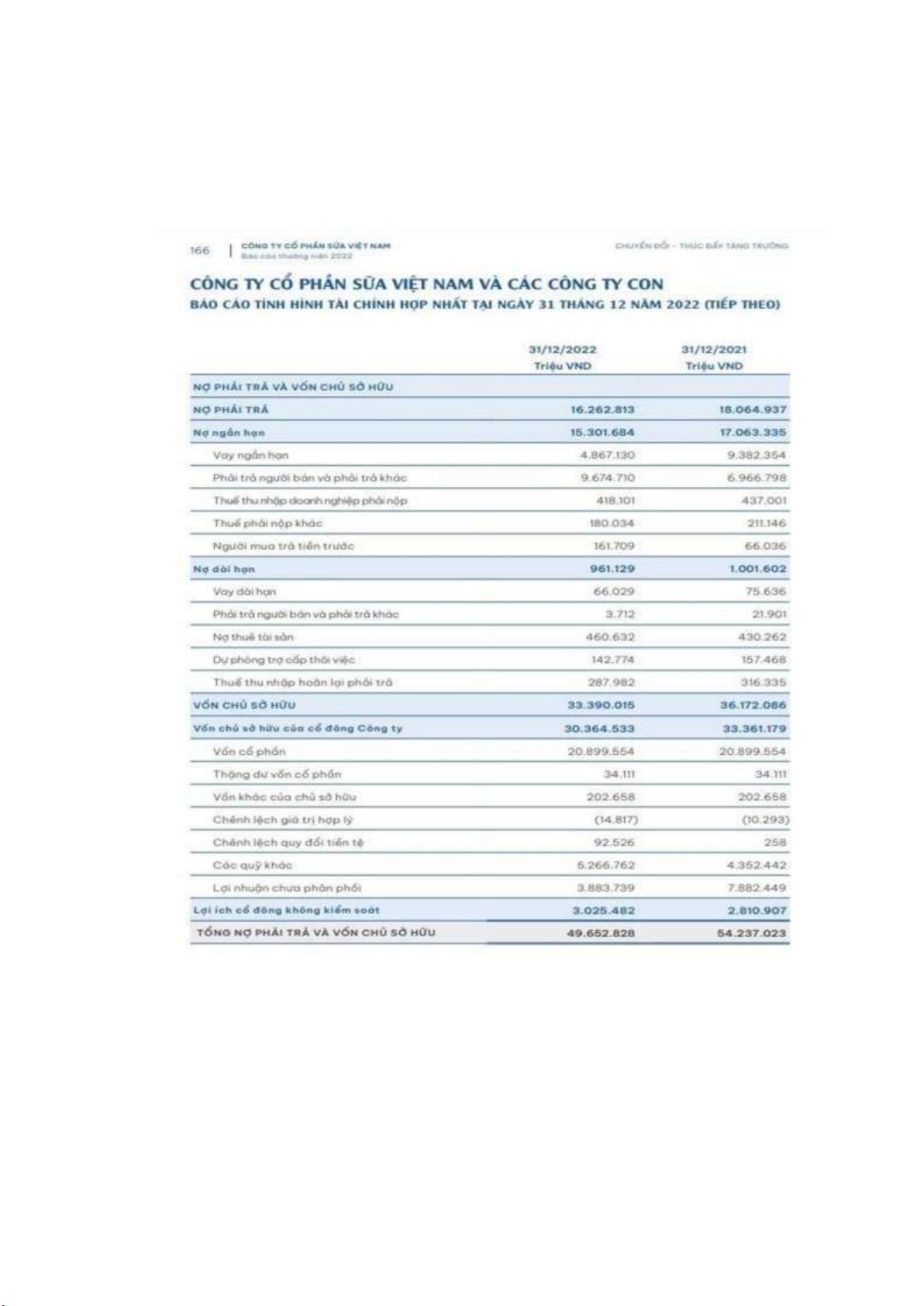

Hình 2.2. Nguồn vốn Công ty Cổ phần sữa Việt Nam và các công ty con so

sánh tại thời điểm 31/12/2022 và 31/12/2021

(Nguồn: Báo cáo tài chính 2022, Công ty Cổ phần sữa Việt Nam) 18 lOMoAR cPSD| 36723385

Sử dụng phương pháp định giá công bằng (fair value) để định giá các tài

sản và nợ liên quan đến vốn chủ sở hữu, bao gồm cổ phiếu của các cổ đông và

các công cụ vốn chủ sở hữu khác. 19 lOMoARcPSD| 36723385

CHƯƠNG 3. KẾT LUẬN

Bất kỳ một hoạt động sản xuất kinh doanh nào cũng cần phải có nguồn

vốn làm nền tảng cơ bản để hoạt động và phát triển. Do đó, nguồn vốn đóng vai

trò quan trọng trong quá trình hoạt động của doanh nghiệp. Nhưng việc sử dụng

nguồn vốn như thế nào, đem lại hiệu quả ra sao thì phải gắn liền với hạch toán nguồn vốn. 20 lOMoARcPSD| 36723385

DANH MỤC TÀI LIỆU THAM KHẢO

1. Dũng, P.Đ (2010). Kế toán tài chính. Nhà xuất bản Thống kê.

2. Nobes, C., & Parker, R. H. (2008). Comparative international

accounting. Pearson Education.

3. Thủy, H.X. (2019). Giáo trình kế toán tài chính. Nhà xuất bản Đại học Quốc gia TP.HCM.

4. Weygandt, J. J., Kimmel, P. D., & Kieso, D. E. (2018). Financial

accounting with international financial reporting standards. John Wiley & Sons. 21

Tài liệu liên quan:

-

Đề cương chi tiết môn Tài Chính Cá Nhân | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

25 13 -

Bộ đề trắc nghiệm quan hệ quốc tế | Trường Đại học Kinh tế – Luật

538 269 -

Đề thi Kinh tế tài chính | Trường Đại học Kinh tế – Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

284 142 -

Tiểu luận giữa kỳ hệ thống thông tin kế toán | Trường Đại học Kinh tế – Luật

759 380 -

Thông báo về việc giải thể doanh nghiệp | Trường Đại học Kinh tế – Luật

246 123