Tiểu luận môn Quản trị sản xuất đề tài "Dự bán nhu cầu sản xuất thịt heo của Công ty Vissan"

Tiểu luận môn Quản trị sản xuất đề tài "Dự bán nhu cầu sản xuất thịt heo của Công ty Vissan" của Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Quản trị sản xuất (PRA331506) 11 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36625228

TRƯỜ NG ĐẠ I H ỌC SƯ PHẠ M K Ỹ THU Ậ T TP. H Ồ CHÍ MINH KHOA KINH T Ế

TI

Ể U LU Ậ N

MÔN H Ọ C: QU Ả N TR Ị S Ả N XU Ấ T 2

D Ự BÁO NHU C Ầ U S Ả N XU Ấ T TH Ị T HEO C Ủ A CÔNG TY VISSAN.

Gi ảng viên hướ ng d ẫ n: ThS. Nguy ễ n Th ị Mai Trâm

Mã môn h ọ c: PRA331506_07

Sinh viên th ự c hi ệ n: MSSV: Đinh Thị Qu ỳ nh Giang 20124359 M ạ c Y ế n Nhi 20124395 Tr ầ n M ỹ Nguy ệ t 20124393 Nguy ễ n Th ị Hòa Tâm 20124403 H ồ Anh Thi ệ n 20124409 Lê Mai Khánh Trình 20124430 Nguy ễ n Khánh Trình 20124431 Tr ầ n Th ị C ẩ m Tú 20124121

Tp. H ồ Chí Minh, tháng 12, năm 2021 lOMoARcPSD| 36625228 MỤC LỤC

PHẦN MỞ ĐẦU ............................................................................................................................. 1

1. Lý do chọn ề tài ....................................................................................................................... 1

2. Mục tiêu nghiên cứu ............................................................................................................... 1

3. Bố cục ề tài ............................................................................................................................... 1

CHƯƠNG I. CƠ SỞ LÝ THUYẾT .............................................................................................. 2

1.1. Khái niệm dự báo ................................................................................................................ 2

1.2. Các loại dự báo..................................................................................................................... 3

1.3. Các nhân tố ảnh hưởng ến dự báo ..................................................................................... 3

1.4. Vai trò của dự báo ............................................................................................................... 5

1.5. Các phương pháp dự báo .................................................................................................... 5

1.5.1. Phương pháp dự báo ịnh tính .......................................................................................... 5

1.5.2. Phương pháp dự báo ịnh lượng ....................................................................................... 6

1.6. Giám sát và kiểm soát dự báo ............................................................................................. 9

1.6.1. Các chỉ tiêu kiểm soát dự báo ......................................................................................... 9

1.6.2. Tín hiệu theo dõi ........................................................................................................... 10

1.6.3. Giới hạn kiểm tra .......................................................................................................... 11

1.7. Dự báo chuỗi thời gian bằng excel ................................................................................... 12

1.7.1. Hồi quy tuyến tính ........................................................................................................ 12

1.7.2. Sự tương quan ............................................................................................................... 14

1.7.3. Phân tích hồi quy bằng Excel ........................................................................................ 15

1.7.4. Phân tích hồi quy bội với Excel .................................................................................... 19

CHƯƠNG 2. GIỚI THIỆU CHUNG VỀ CÔNG TY VISSAN ................................................ 20

2.1. Giới thiệu về công ty .......................................................................................................... 20

2.2. Lịch sử hình thành và phát triển ...................................................................................... 20

2.2.1. Lịch sử hình thành ......................................................................................................... 20 lOMoARcPSD| 36625228

2.2.2. Các giai oạn phát triển .................................................................................................. 21

2.3. Tầm nhìn và sứ mệnh ........................................................................................................ 22

2.4. Các sản phẩm của công ty ................................................................................................. 23

CHƯƠNG 3: THỰC TRẠNG DỰ BÁO SẢN PHẨM TIÊU THỤ CỦA CÔNG TY VISSAN

........................................................................................................................................................ 25

3.1. Thực trạng công ty............................................................................................................. 25

3.2. Thực trạng dự báo của doanh nghiệp .............................................................................. 26

3.3. Đánh giá về sự hiệu quả trong công tác dự báo sản lượng tiêu thụ thịt heo VISSAN 28

CHƯƠNG 4. THỰC HIỆN CÁC BIỆN PHÁP DỰ BÁO NHU CẦU SẢN XUẤT ................ 28

4.1. Dự báo theo phương pháp bình quân di ộng .................................................................. 29

4.2. Dự báo theo phương pháp san bằng hàm mũ ơn giản ................................................... 31

4.3. Dự báo bằng phương pháp ường khuynh hướng ........................................................... 35

4.3.1. Dự báo theo phương pháp ường thẳng thống kê ........................................................... 36

4.3.2. Dự báo theo phương pháp ường thẳng thông thường ................................................... 38

4.3.3. Đánh giá hai phương pháp dự báo theo ường thẳng xu hướng ..................................... 39

4.4. Kết luận .............................................................................................................................. 39

CHƯƠNG 5. ĐÁNH GIÁ VÀ ĐỀ XUẤT GIẢI PHÁP ............................................................. 39

5.1. Đánh giá các phương pháp dự báo .................................................................................. 39

5.2 Đề xuất giải pháp ................................................................................................................ 40

KẾT LUẬN ................................................................................................................................... 42

TÀI LIỆU THAM KHẢO ........................................................................................................... 42

DANH MỤC HÌNH ẢNH

Hình 1.1. Chu kỳ sống của một sản phẩm

…………………………………………………………1

Hình 1.2. Tín hiệu theo dõi ...................

…………………………………………………………11

Hình 1.3 Công thức tính hệ số tương quan r của hồi quy ............................................................. 15 lOMoAR cPSD| 36625228

Hình 1.4 Cài ặt công cụ Data Analysis ....................................................................................... 15

Hình 1.5 Data Analysis Toolpak ................................................................................................... 16

Hình 1.6 Nhập dữ liệu ................................................................................................................... 17

Hình 1.7 Hộp thoại Regression ..................................................................................................... 17

Hình 1.8 Kết quả hồi quy ............................................................................................................... 18

Hình 1.9 Kết quả hồi quy ............................................................................................................... 19

Hình 2.1. Logo VISSAN ................................................................................................................ 23

Hình 2.2. Nhóm thực phẩm tươi sống............................................................................................ 23

Hình 2.3. Nhóm thực phẩm chế ..................................................................................................... 24

Hình 2.4. Nhóm thực phẩm gia vị .................................................................................................. 25

Hình 3.1. Doanh thu của Công ty VISSAN từ quý I/2020 ến quý II/2022 ................................... 26

Hình 3.2. Số liệu dự báo cho thịt heo từ năm 2017 - 2021 ............................................................ 27

Hình 3.3. Kết quả các thông số ánh giá dự báo VISSAN ............................................................ 29

Hình 4.1. Bảng kết quả phương pháp bình quân di ộng với n=2 ................................................ 30

Hình 4.2. Bảng kết quả phương pháp bình quân di ộng với n=3 ................................................ 31

Hình 4.3. Bảng kết quả phương pháp bình quân di ộng với n=4 ................................................ 31

Hình 4.4. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.1 ....................... 32

Hình 4.5. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.2 ....................... 32

Hình 4.6. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.3 ....................... 33

Hình 4.7. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.4 ....................... 33

Hình 4.8. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.5 ....................... 34

Hình 4.9. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.6 ....................... 34

Hình 4.10. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.7 ..................... 35

Hình 4.11. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.8 ..................... 35

Hình 4.12. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.9 ..................... 36

DANH MỤC BẢNG BIỂU

Bảng 1.1: Lợi nhuận của doanh nghiệp y ..................................................................................... 13

Bảng 1.2: Đưa ra các biến ............................................................................................................ 13 lOMoAR cPSD| 36625228

Bảng 1.3: Ví dụ về lợi nhuận doanh nghiệp A ............................................................................... 19

Bảng 4.1. Kết quả MAD với n=2,3,4 ............................................................................................. 31

Bảng 4.2. Kết quả các giá trị MAD với α từ 0.1 ến 0.9 ............................................................... 36

Bảng 4.3. Kết quả ường khuynh hướng ....................................................................................... 38

Bảng 4.4: Dự báo số liệu của 5 năm ............................................................................................. 39

Bảng 4.5: Kết luận các giá trị ....................................................................................................... 40 lOMoARcPSD| 36625228 PHẦN MỞ ĐẦU

1. Lý do chọn ề tài

Ngày nay, kinh tế ngày càng phát triển iều ó dẫn tới rằng sở thích, nhu cầu, thị hiếu của

người tiêu dùng cũng sẽ thay ổi một cách nhanh chóng iều ó cho thấy ược rằng việc dự báo nhu

cầu sản xuất với doanh nghiệp là một iều rất quan trọng và cần ược cân nhắc ưu tiên. Việc lựa chọn

phương pháp dự báo phù hợp cũng là một yếu tố quan trọng giúp công ty nắm bắt ược những cơ

hội thâm nhập trường, tìm hiểu thị hiếu của các khách hàng trung thành, tìm kiếm ược những khách

hàng tiềm năng ồng thời có thể tối ưu hóa chi phí cũng như nguyên vật liệu sản xuất.

Dự báo vừa là khoa học, vừa là nghệ thuật tiên oán những sự việc sẽ xảy ra trong tương lai.

Dự báo là khoa học bởi vì khi chúng ta tiến hành dự báo ta cần căn cứ vào các số liệu ể phản

ảnh thực tế, dựa vào mô hình toán học ể dự báo các tình huống có thể xảy ra trong tương lai ảnh

hưởng ến doanh nghiệp. Mang tính chất ịnh lượng. Dự báo là nghệ thuật bởi vì ngoài dựa vào số

liệu ta còn phải dựa vào kinh nghiệm, cảm quan ể dự oán trong tương lai sẽ như thế nào.

Lựa chọn phương pháp dự báo phù hợp, úng ắn với tình hình thực tại của công ty cũng như

thị hiếu của thị trường sẽ giúp các quyết ịnh trở nên chính xác và giảm bớt rủi ro hơn khi nhu cầu

sản phẩm ó có các tác nhân khác ảnh hưởng ến. Từ ó, nhóm nghiên cứu muốn hiểu rõ thêm về dự

báo cũng như dự báo áp dụng vào thực tế trong doanh nghiệp như thế nào thì nhóm em ã chọn ề tài

“Dự báo nhu cầu sản xuất thịt heo của công ty VISSAN”.

2. Mục tiêu nghiên cứu

Tìm hiểu, nghiên cứu thực trạng dự báo sản phẩm tiêu thụ của công ty VISSAN. Thông qua

tìm hiểu và phân tích về các dữ liệu sơ cấp và thứ cấp có thể tìm ra ược các phương án dự báo phù

hợp với tình hình công ty từ ó có thể óng góp một phần nhỏ vào sự phát triển bền vững của quý công ty.

3. Bố cục ề tài

Chương 1: Cơ sở lý thuyết

Chương 2: Giới thiệu chung về công ty VISSAN

Chương 3: Thực trạng dự báo sản phẩm tiêu thụ của công ty VISSAN

Chương 4: Thực hiện các phương pháp dự báo nhu cầu sản xuất

Chương 5: Đánh giá và ề xuất giải pháp lOMoARcPSD| 36625228

CHƯƠNG I. CƠ SỞ LÝ THUYẾT

1.1. Khái niệm dự báo

Dự báo là một khoa học và nghệ thuật tiên oán những sự việc, hiện tượng sẽ xảy ra trong

tương lai, trên cơ sở phân tích khoa học về các dữ liệu ã thu thập ược. Khi tiến hành dự báo cần căn

cứ vào việc thu thập, xử lý số liệu trong quá khứ và cả hiện tại làm sao cho xác ịnh ược xu hướng

vận ộng và phát triển của các sự vật, hiện tượng trong tương lai nhờ vào một số mô hình toán học.

Trong thời ại công nghệ thông tin và toàn cầu hóa, dự báo lại óng vai trò quan trọng hơn khi nhu

cầu về thông tin tình hình ời sống, kinh tế, chính trị, xã hội thị trường và tình hình phát triển tại mọi

thời iểm trong tương lai càng cao. Dự báo ược sử dụng trong nhiều lĩnh vực khác nhau, mỗi lĩnh

vực có một yêu cầu về dự báo riêng nên phương pháp dự báo ược sử dụng cũng khác nhau.

Trong lĩnh vực sản xuất, dự báo về nhu cầu sản phẩm là cơ sở cho doanh nghiệp ưa ra các

quyết ịnh quan trọng trong quá trình sản xuất. Những công việc ược dự báo như các phân oạn như

lập lịch, kiểm kê, sản xuất, bố trí và thiết kế cơ sở, lực lượng lao ộng, phân phối, mua hàng, …

Các kế hoạch mang tính chiến lược lâu dài của doanh nghiệp ều dựa trên kết quả của những dự

báo về loại sản phẩm mà người tiêu dùng sẽ yêu cầu trong tương lai và quy mô, vị trí của các thị trường sản phẩm.

Dự báo là một quá trình không chắc chắn. Không thể dự oán một cách nhất quán và chắn chắn

rằng tương lai sẽ ra sao. Hay nói cách khác, không phải cái gì cũng có thể dự báo ược nếu chúng ta

thiếu hiểu biết về vấn ề cần dự báo. Dự báo cung cấp kết quả ầu vào trong việc ề xuất các chính

sách phát triển cho doanh nghiệp. Chính sách mới sẽ ảnh hưởng ến tương lai, vì thế cũng sẽ ảnh

hưởng ến ộ chính xác của dự báo.

Dự báo gồm có 2 phương pháp chính: dự báo ịnh lượng và dự báo ịnh tính. Mô hình dự báo ịnh

lượng dựa trên số liệu quá khứ, những số liệu này giả sử có liên quan ến tương lai và có thể tìm

thấy ược. Tất cả các mô hình dự báo theo ịnh lượng có thể sử dụng thông qua chuỗi thời gian và

các giá trị này ược quan sát o lường các giai oạn theo từng chuỗi. Phương pháp ịnh tính có liên

quan ến mức ộ phức tạp khác nhau, từ việc khảo sát ý kiến ược tiến hành một cách khoa học ể nhận

biết các sự kiện tương lai hay từ ý kiến phản hồi của một nhóm ối tưởng hưởng lợi (chịu tác ộng)

nào ó. Tuy nhiên hiện nay thông thường khi dự báo người ta thường hay kết hợp cả phương pháp

ịnh tính và ịnh lượng ể nâng cao mức ộ chính xác của dự báo. Bên cạnh ó, vấn ề cần dự báo ôi khi lOMoARcPSD| 36625228

không thể thực hiện ược thông qua một phương pháp dự báo ơn lẻ mà òi hỏi kết hợp nhiều hơn một

phương pháp nhằm mô tả úng bản chất sự việc cần dự báo.

1.2. Các loại dự báo

Ở khía cạnh thời gian, dự báo ược chia làm 3 loại sau ây:

Dự báo ngắn hạn: là những dự báo có thời gian dự báo dưới 1 năm, loại dự báo này thường

dùng ể dự báo hoặc lập các kế hoạch mua hàng, nguyên vật liệu, iều ộ công việc, cân bằng nhân

lực, phân chia công việc, … nhằm phục vụ cho công tác chỉ ạo kịp thời.

Dự báo trung hạn: là những dự báo có thời gian dự báo từ 3 tháng ến dưới 3 năm. Thường

phục vụ cho việc xây dựng lập kế hoạch sản xuất, kế hoạch bán hàng, kế hoạch phát triển sản phẩm,

các dự thảo ngân sách, kế hoạch ngân quỹ, huy ộng nguồn lực và các hoạt ộng tác nghiệp.

Dự báo dài hạn: là các dự báo cho khoảng thời gian từ 3 năm trở lên. Loại dự báo này cần

cho việc lập các dự án sản xuất sản phẩm mới, lựa chọn các dây chuyền ...

Xét về khía cạnh các công việc cần dự báo, ta có thể chia thành 3 loại dự báo chính:

Dự báo kinh tế: thường do các cơ quan nghiên cứu, cơ quan dịch vụ thông tin, các bộ phận

tư vấn kinh tế nhà nước thực hiện. Những chỉ tiêu này có giá trị lớn trong việc hỗ trợ, tạo cơ sở cho

công tác dự báo khác trong doanh nghiệp.

Dự báo kỹ thuật công nghệ: dự báo này ề cập ến mức ộ phát triển khoa học kỹ thuật công

nghệ trong tương lai. Và thường ược các chuyên gia ầu ngành trong các lĩnh vực ặc biệt thực hiện.

Dự báo nhu cầu: thường ược dùng ể dự báo doanh số bán ra của các doanh nghiệp. Từ ó,

doanh nghiệp sẽ sẽ xây dựng ược quy mô sản xuất, hoạt ộng công ty, là cơ sở ể dự kiến về tài chính,

marketing, nhân công, nguyên vật liệu...

1.3. Các nhân tố ảnh hưởng ến dự báo

Các nhân tố khách quan: •

Tình trạng nền kinh tế. • Nhu cầu của khách hàng. • Đối thủ cạnh tranh. • Quy mô dân số. • Chu kỳ kinh doanh. lOMoARcPSD| 36625228

Các nhân tố chủ quan: •

Sự nỗ lực trong nâng cao chất lượng dịch vụ khách hàng. •

Công tác quảng cáo và xúc tiến thương mại. • Nỗ lực bán hàng. • Tín dụng khách hàng. •

Sự ảm bảo chất lượng và giá cả của sản phẩm dịch vụ…

Tác ộng của chu kỳ sống sản phẩm ối với dự báo.

Hình 1.1. Chu kỳ sống của một sản phẩm

Chu kỳ sống của từng loại sản phẩm cụ thể phụ thuộc vào ngành kinh doanh. Mô hình iển

hình của chu kỳ sống của sản phẩm bao gồm 4 giai oạn:

Giai oạn giới thiệu: sản phẩm mới ược tung ra thị trường, doanh thu tăng trưởng chậm, lợi nhuận có thể chưa có

Giai oạn tăng trưởng/phát triển: sản phẩm ược chấp nhận nhanh chóng và lợi nhuận tăng lên áng kể

Giai oạn bão hòa: mức tiêu thụ tăng trưởng chậm, lợi nhuận ổn ịnh hoặc giảm. Giai oạn

này có thể chia thành 3 giai oạn nhỏ hơn: bão hòa tăng trưởng, bão hòa ổn ịnh và bão hòa suy thoái.

Giai oạn suy thoái: mức tiêu thụ giảm xuống và lợi nhuận từ ó cũng giảm theo. lOMoARcPSD| 36625228

1.4. Vai trò của dự báo

Dự báo óng vai trò là một công cụ lập kế hoạch ể giúp các doanh nghiệp chuẩn bị cho những

bất ổn có thể xảy ra trong tương lai. Giải pháp này giúp các nhà quản lý tự tin ương ầu với những

thay ổi, kiểm soát hoạt ộng kinh doanh và sản xuất. Sau ó dễ dàng ưa ra những quyết ịnh chiến lược

nhằm thúc ẩy sự tăng trưởng của doanh nghiệp trong tương lai.

Trong sản xuất, việc dự báo là nền tảng quan trọng khi có thể ưa ra kế hoạch quyết ịnh số

lượng sản phẩm sản xuất trong tương lai nhằm áp ứng nhu cầu khách hàng. Lập kế hoạch quyết ịnh

liên quan ến việc iều ộ, kiểm kê, sản xuất, bố trí, thiết kế cơ sở, lực lượng lao ộng, phân phối, mua hàng...

1.5. Các phương pháp dự báo

1.5.1. Phương pháp dự báo ịnh tính

Phương pháp dự báo ịnh tính ưa ra kết quả hoặc cung cấp thông tin ể iều chỉnh kết quả dự

báo dựa trên những kinh nghiệm cá nhân, trực giác, sự hiểu biết của những người am hiểu (chuyên

gia) về sản phẩm và môi trường ảnh hưởng ến sản phẩm dự báo. Có bốn phương pháp dự báo ịnh tính là: •

Lấy ý kiến của ban quản lý iều hành

Phương pháp này ược sử dụng khá phổ biến. Theo phương pháp này, một nhóm cán bộ iều

hành cao cấp sử dụng các số liệu thống kê kết hợp với kết quả ánh giá của cán bộ iều hành sản xuất

ể có thể ưa ra dự báo cho kế hoạch hoặc nhu cầu về sản phẩm, dịch vụ cho thời gian sắp tới.

Ưu iểm: Những người cán bộ iều hành cấp cao họ thường sẽ biết rất rõ khả năng và nguồn

lực mà công ty mình và thị trường sản phẩm mà mình hướng ến. Tuy nhiên, nhược iểm của phương

pháp này là dự báo chỉ là dữ liệu cá nhân của họ và có thể sẽ bị ảnh hưởng bởi quan iểm của những người có quyền lực. •

Phương pháp lấy ý kiến hỗn hợp của lực lượng bán hàng

Phương pháp này ược các doanh nghiệp sử dụng, ặc biệt là ối với nhà sản xuất sản phẩm

công nghiệp. Lực lượng bán hàng của một công ty ại diện cho ầu mối liên hệ trực tiếp với người

tiêu dùng và người bán hàng hiểu rất rõ về nhu cầu của khách hàng, thời iểm nào họ sẽ mua nhiều

hoặc mua ít. Dựa vào ó mỗi nhân viên bán hàng sẽ ước lượng số hàng sẽ bán ra ược trong khu vực

mà họ phụ trách và từ ó sẽ ra ược dự báo nhu cầu tiêu thụ toàn quốc. lOMoARcPSD| 36625228

Ưu iểm: Những người bán hàng họ sẽ rất biết rất rõ ặc iểm, nhu cầu tiêu thụ sản phẩm của

khách hàng nơi họ phụ trách. Phương pháp do dựa trên lực lượng bán hàng nên thường dự báo của

họ mang nhiều cảm tính nên kết quả ánh giá thường thấp hoặc cao hơn so với nhu cầu thực tế. •

Phương pháp nghiên cứu thị trường người tiêu dùng

Nghiên cứu người tiêu dùng hay thị trường là một cách tiếp cận có tổ chức sử dụng khảo

sát và các công nghệ nghiên cứu khác ể xác ịnh những sản phẩm và dịch vụ mà khách hàng muốn

và sẽ mua, ồng thời ể xác ịnh các thị trường và nguồn khách hàng mới. Nghiên cứu thị trường và

người tiêu dùng thường ược tiến hành bởi bộ phận tiếp thị trong một tổ chức, bởi các tổ chức và

nhóm ngành và bởi các công ty tư vấn hoặc tiếp thị riêng.

Ưu iểm: nghiên cứu thị trường có thể cung cấp dự báo chính xác và hữu ích về nhu cầu sản

phẩm và nhược iểm là nó phải ược tiến hành một cách khéo léo và chính xác ồng thời nó có thể

gây tốn chi phí, mất thời gian, nhân lực và ôi khi ý kiến của khách hàng chưa chuẩn xác. • Phương pháp Delphi

Phương pháp Delphi là một thủ tục ể thu thập các ánh giá và ý kiến có hiểu biết từ những

cá nhân có thể hiểu ược bằng cách sử dụng một loạt bảng câu hỏi ể phát triển một dự báo ồng thuận

về những gì sẽ xảy ra trong tương lai. Nó ược phát triển tại Rand Corporation ngay sau Thế chiến

II ể dự báo tác ộng của một cuộc tấn công hạt nhân giả ịnh ối với Hoa Kỳ. Mặc dù phương pháp

Delphi ã ược sử dụng cho nhiều ứng dụng khác nhau, nhưng dự báo vẫn là một trong những ứng dụng chính của nó.

Ưu iểm: Hữu ích ể dự báo sự thay ổi và tiến bộ của công nghệ và tránh ược sự chi phối

giữa những người có quyền ưu hơn, iều mà các phương pháp trên chưa khắc phục ược bên cạnh ó

còn sử dụng ược trí tuệ của các chuyên gia trên các vùng lãnh thổ khác nhau. Nhược iểm òi hỏi

iều phối viên và người ra quyết ịnh có trình ộ tổng hợp cao.

1.5.2. Phương pháp dự báo ịnh lượng

Các phương pháp dự báo ịnh lượng dựa vào các số liệu ược thống kê và các công thức toán

học ã ược thiết lập ể dự báo nhu cầu. Dù là bất kỳ dự báo nào cũng cần thực hiện tám bước sau.

Đầu tiên xác ịnh ược mục tiêu của dự báo tiếp theo chọn những sản phẩm cần dự báo. Tiếp theo

xác ịnh ược ộ dài thời gian dự báo và chọn mô hình dự báo. Sau khi thực hiện các bước trên ta cần

ược phê chuẩn những yêu cầu ã ưa ra tiếp ến thu thập dữ liệu cần cho dự báo, tiến hành dự báo.

Cuối cùng ta áp dụng kết quả dự báo vào thực tế. lOMoAR cPSD| 36625228

Muốn dự báo nhu cầu tương lai mà không nói ến những nhân tố ảnh hưởng khác ta có thể

sử dụng phương pháp dự báo theo dãy số thời gian. Về dự báo theo dãy số, người ta dựa vào các

dãy số thời gian ể xác ịnh ược xu hướng phát triển của nhu cầu, từ ó ề ra dự báo phù hợp trong

tương lai. Trong ó, sự biến ộng của nhu cầu theo thời gian gồm có các dạng như: theo xu hướng

tăng hoặc giảm, biến ổi theo mùa, biến ổi có chu kỳ và biến ổi ngẫu nhiên. Có các phương pháp dự

báo theo dãy số thời gian gồm:

• Phương pháp bình quân di ộng

Phương pháp bình quân ộng sử dụng một số giá trị cầu trong quá khứ gần ây ể xây dựng dự

báo. Điều này có xu hướng làm giảm bớt hoặc làm dịu i sự tăng và giảm ngẫu nhiên của một dự

báo chỉ sử dụng một khoảng thời gian. Công thức tính:

F =A1+A2+…+Ann = i=1nAin t Trong ó:

F : Nhu cầu dự báo cho giai oạn t t

A : Nhu cầu thực tế của giai oạn i i n: số giai oạn quan sát

Ưu iểm: Nhanh chóng, ơn giản, dễ sử dụng, chi phí sử dụng rẻ và có thể sử dụng phương

pháp này trong thời gian ngắn hạn.

Hạn chế: Không phản ánh ược chính xác nhu cầu dự báo nếu có một nhân tố tác ộng

vào, chẳng hạn như chu kỳ và tác ộng theo mùa. Các yếu tố gây ra thay ổi thường bị bỏ qua •

Phương pháp bình quân di ộng có trọng số

Phương pháp bình quân di ộng có thể ược iều chỉnh ể phản ánh chặt chẽ hơn các biến ộng

trong dữ liệu bên trong phương pháp trung bình ộng có trọng số, trọng số ược gán cho dữ liệu gần nhất. Công thức tính: F …+ W t = WoAt-1+ WoAt-2 oAt-n

W : trọng số ở từng thời iểm Q t

Ưu iểm: San bằng các biến ộng từ các yếu tố ngẫu nhiên của dữ liệu. lOMoAR cPSD| 36625228

Hạn chế: Nếu các khoảng thời gian gần ây nhất có trọng số quá lớn, thì dự báo có thể phản

ứng quá mức ối với một sự biến ộng trong nhu cầu. Nếu chúng ược coi trọng quá nhẹ, dự báo có

thể phản ứng kịp với những thay ổi thực tế trong hành vi nhu cầu. •

Phương pháp san bằng mũ ơn giản

Đây cũng là một phương pháp tính trung bình trọng số của dữ liệu gần ây nhất mạnh mẽ

hơn. Do ó, dự báo sẽ phản ứng nhiều hơn với những thay ổi gần ây về nhu cầu. Điều này rất hữu

ích nếu gần ây những thay ổi trong dữ liệu là áng kể và không thể oán trước thay vì chỉ là những

biến ộng ngẫu nhiên ( ối với mà một dự báo bình quân ộng ơn giản là ủ). Đây là một trong những

kỹ thuật dự báo phổ biến và thường xuyên ược sử dụng, vì nhiều lý do. Công thức tính:

Ft = Ft-1 + α (A(t-1) – F ( ) t-1) Trong ó:

F : Nhu cầu dự báo ở thời iểm t t

F : dự báo của giai oạn ngay trước ó t -1 At-1:

Nhu cầu thực ở giai oạn ngay trước ó α: hệ số san bằng mũ •

Phương pháp san bằng hằng số mũ có iều chỉnh xu hướng Công thức tính:

Dự báo có xu hướng (FIT

) + Hiệu chỉnh xu hướng (T

t) = Dự báo mới (Ft t)

Với: Tt = Tt-1 + β (Ft – Ft-1) Trong ó:

FIT : là dự báo xu hướng t

T : là hiệu chỉnh xu hướng cho giai oạn t t Tt-1: là

hiệu chỉnh xu hướng cho giai oạn trước ó β: là hệ số san bằng xu hướng

F : là dự báo san bằng số mũ ơn giản cho giai oạn t t

F là dự báo cho giai oạn trước ó t-1: •

Đường xu hướng tuyến tính lOMoARcPSD| 36625228

Hồi quy tuyến tính là một phương pháp dự báo trong ó một mối quan hệ toán học ược phát

triển giữa nhu cầu và một số yếu tố khác gây ra hành vi nhu cầu. Tuy nhiên, khi nhu cầu hiển thị

một xu hướng rõ ràng theo thời gian, một ường hồi quy bình phương nhỏ nhất hoặc ường xu hướng

tuyến tính, liên quan ến mệnh lệnh theo thời gian, có thể ược sử dụng ể dự báo nhu cầu.

Một ường xu hướng tuyến tính liên quan ến một biến phụ thuộc, mà theo mục ích của chúng

ta là nhu cầu, với một biến phụ thuộc, thời gian, dưới dạng một phương trình tuyến tính: y = a + bx Trong ó:

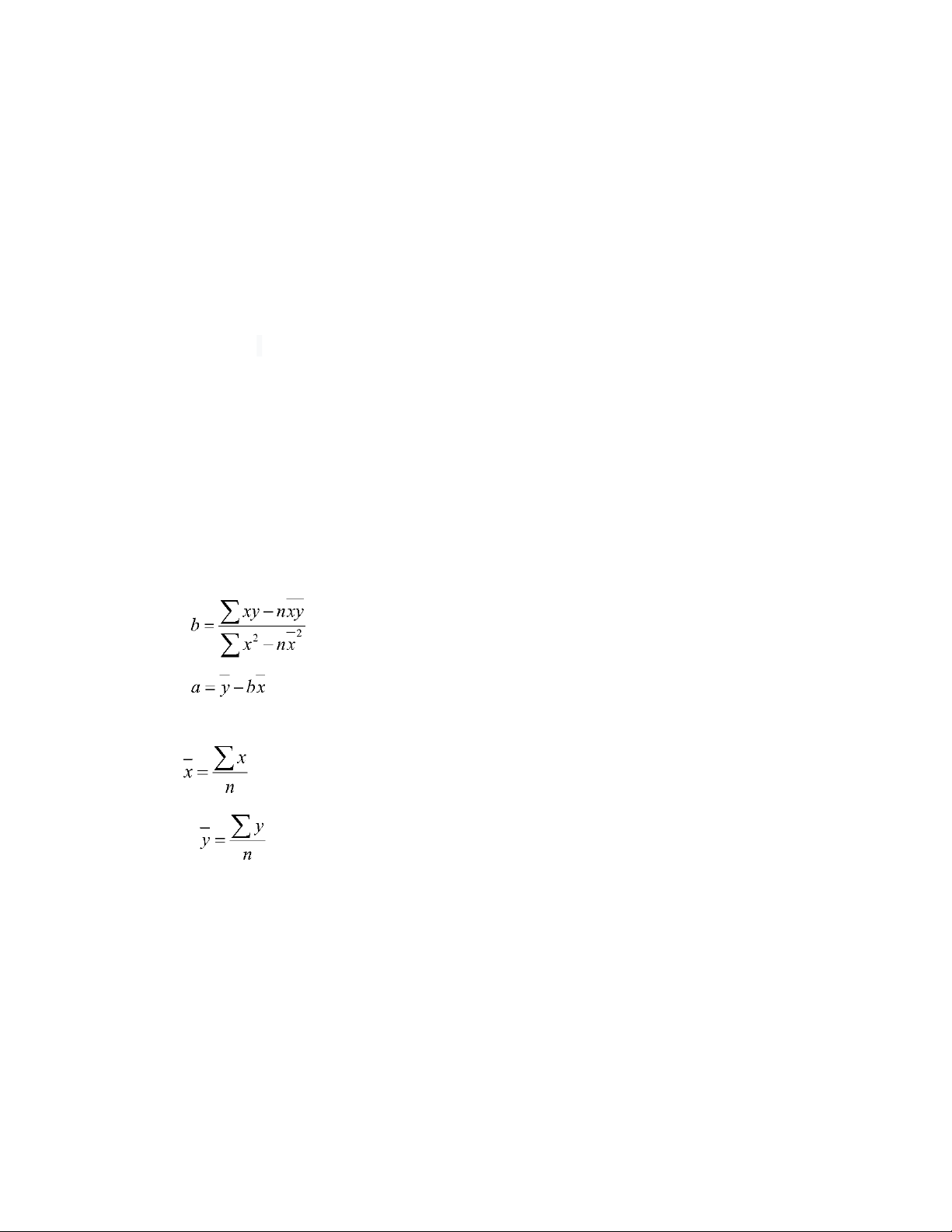

Các tham số của ường xu hướng tuyến tính có thể ược tính bằng các công thức bình phương

nhỏ nhất cho hồi quy tuyến tính:

a = phần chắn b = ộ dốc x = khoảng thời gian y = dự báo nhu cầu cho giai oạn x

Các tham số của ường xu hướng tuyến tính có thể ược tính bằng các công thức bình phương

nhỏ nhất cho hồi quy tuyến tính:

Trong ó: n = số giai oạn = Giá trị trung bình của x

= Giá trị trung bình của y

1.6. Giám sát và kiểm soát dự báo

1.6.1. Các chỉ tiêu kiểm soát dự báo

Để giám sát và kiểm soát dự báo, người ta có thể sử dụng một số các chỉ tiêu sau: •

Độ lệch tuyệt ối bình quân – MAD (Mean Absolute Deviation) ∑ 𝐴𝐷 ∑ |𝐴𝑖 − 𝐹𝑖| lOMoARcPSD| 36625228 MAD = = 𝑛 𝑛 •

Sai số bình phương bình quân – MSE (mean average deviation error) ∑(𝐴𝑖− 𝐹𝑖)2 MSE = 𝑛− 1 •

Sai số tỷ lệ tuyệt ối bình quân – MAPE (mean absolutely percent error)

∑ 100𝑥|𝐴𝑖−𝐹𝑖|/𝐴𝑖 MAPE = 𝑛

Các giá trị MAD, MSE và MAPE càng nhỏ thì kết quả dự báo càng chính xác, càng tốt.

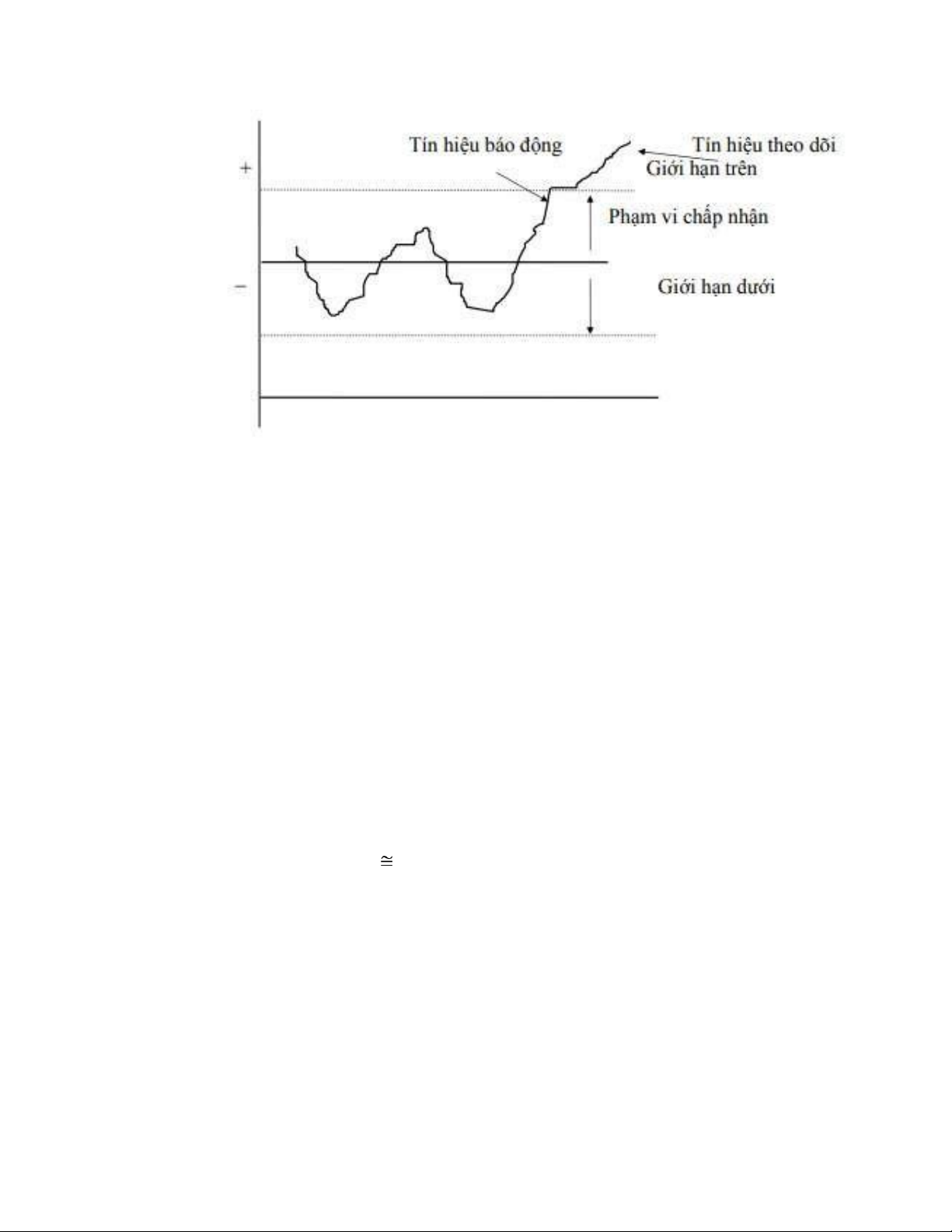

1.6.2. Tín hiệu theo dõi

Có một cách khác ể giám sát và kiểm soát dự báo là sử dụng tín hiệu theo dõi. Đó là một

mức o ánh giá chất lượng dự báo úng sai so với giá trị thực tế như thế nào. Dự báo thực chất là dự

oán về tương lai trên cơ sở căn cứ vào kinh nghiệm hoặc các mô hình toán học... Do vậy, kết quả

dự oán chỉ chính xác tương ối, tuy nhiên sai số giữa nhu cầu thực tế và dự báo phải nằm trong giới

hạn cho phép, nếu vượt quá thì cần nghiên cứu sửa ổi phương pháp dự báo cho phù hợp. Tín hiệu

theo dõi ược tính bằng “tổng sai số dự báo dịch chuyển” (RSFE Running sum of forecast error)

chia cho “ ộ lệch tuyệt ối trung bình” (MAD), cụ thể là: 𝑅𝑆𝐹𝐸 ∑(𝐴𝑖−𝐹𝑖) TS = = 𝑀𝐴𝐷 𝑀𝐴𝐷 lOMoARcPSD| 36625228

Hình 1.2: Tín hiệu theo dõi

Qua biểu ồ trên ta có thể thấy nếu tín hiệu theo dõi dương thì nhu cầu thực tế sẽ lớn hơn dự

báo và ngược lại tín hiệu âm sẽ thể hiện nhu cầu thực tế nhỏ hơn dự báo. Tín hiệu theo dõi ược xem

xét là tốt nếu có RSFE nhỏ và có sai số dương bằng sai số âm. Lúc này tổng sai số âm và dương sẽ

cân bằng nhau và vì RSFE nhỏ nên tín hiệu theo dõi bằng không.

Một tín hiệu theo dõi vượt quá giới hạn trên hoặc dưới ược xác ịnh trước thì có báo ộng và

cần ánh giá lại cách thức dự báo nhu cầu của mình.

1.6.3. Giới hạn kiểm tra

Giới hạn kiểm soát và sự chuyển ộng của tín hiệu theo dõi có mối liên quan mật thiết với

nhau, iều ó thể hiện qua việc tín hiệu theo dõi nằm trong giới hạn này thì dự báo vẫn sẽ nằm trong

tầm kiểm soát. Ngoài ra, giữa sai số dự báo (MAD) và ộ lệch chuẩn của phân phối chuẩn (σ) cũng

có mối quan hệ như sau: 1 MAD 0,8σ.

Thông qua mối quan hệ trên, chúng ta có thể thiết lập các giới hạn kiểm soát thống kê cho

tín hiệu theo dõi tương ứng với phân phối chuẩn. Ví dụ, giới hạn kiểm soát thống kê của ±3 ộ lệch

chuẩn, tương ứng với 99,7% sai số, sẽ chuyển thành ±3,75 MAD; nghĩa là, 3σ ÷ 0,8= ±3,75 MADs.

Giới hạn kiểm soát từ ±2 ến ±5 MADs ược sử dụng thường xuyên nhất. lOMoARcPSD| 36625228

1.7. Dự báo chuỗi thời gian bằng excel

Một trong những phương pháp dự báo phổ biến của các doanh nghiệp hiện nay là phương

pháp hồi quy. Phương pháp này ược sử dụng ể dự báo bằng cách thiết lập mối quan hệ toán học

giữa hai hoặc nhiều biến.

Nếu chúng ta biết rằng iều gì ó ã khiến nhu cầu hoạt ộng theo một cách nhất ịnh trong quá

khứ, chúng ta muốn xác ịnh mối quan hệ ó ể nếu iều tương tự xảy ra một lần nữa trong tương lai,

chúng ta có thể dự oán nhu cầu sẽ như thế nào. Dạng hồi quy ơn giản nhất là hồi quy tuyến tính,

mà chúng ta ã sử dụng trước ây ể phát triển một ường xu hướng tuyến tính ể dự báo.

1.7.1. Hồi quy tuyến tính

Hồi quy tuyến tính là một kỹ thuật toán học liên hệ một biến, ược gọi là một biến ộc lập,

với một biến khác, biến phụ thuộc, dưới dạng một phương trình cho một ường thẳng. Phương trình

tuyến tính có dạng tổng quát sau: y = a + bx Trong ó: y = biến phụ thuộc a = iểm chặn b = ộ dốc của ường x = biến ộc lập

Sử dụng hồi quy tuyến tính làm mô hình dự báo cho nhu cầu, biến phụ thuộc, y, ại diện cho

nhu cầu và x là một biến ộc lập khiến nhu cầu hoạt ộng theo cách tuyến tính. Để phát triển phương

trình tuyến tính, hệ số góc, b và hệ số chặn, a, trước tiên phải ược tính bằng cách sử dụng các công

thức bình phương nhỏ nhất sau: a = y - bx b= xy- nxyx2-nx2

Trong ó: x=xn= mean of the x data y= yn = mean of the x data

Xét ví dụ sau: Lợi nhuận của doanh nghiệp (y) phụ thuộc vào giá thành sản phẩm (x1), chi

phí quản lý (x2) và chi phí bán hàng (x3) ược cho trong bảng sau: lOMoARcPSD| 36625228 Tháng Lợi nhuận y Giá thành x1

Chi phí quản lý x2 Chi phí bán hàng x3 (triệu ồng) (nghìn ồng) (triệu ồng) (triệu ồng) 1 540 450 30.2 20.3 2 520 520 32.1 21.2 3 541 550 28.7 22.1 4 532 555 28.6 24.1 5 530 525 31.2 26.3 6 560 540 28.7 24.7 7 547 560 29.3 23.5 8 559 575 34.1 24.9 9 592 580 34.5 24.6

Bảng 1.1: Lợi nhuận của doanh nghiệp y

Giả sử chúng ta cần xét xem Lợi nhuận y của doanh nghiệp A phụ thuộc như thế nào vào

mỗi giá thành sản phẩm x1. Để làm ược iều ó, chúng ta cần phải thiết lập một phương trình dự báo hồi quy tuyến tính.

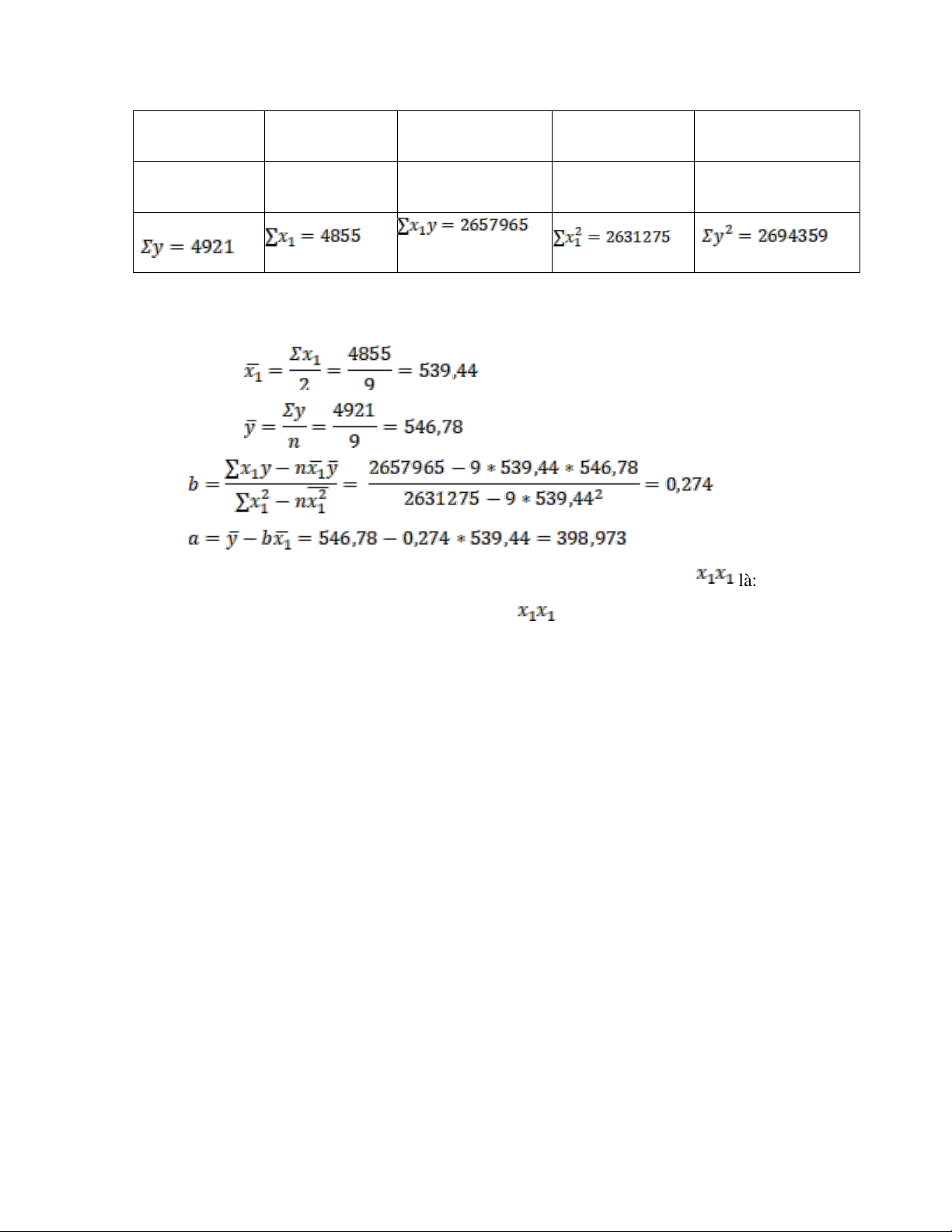

Ta lập bảng số liệu như sau: Lợi nhuận y Giá thành x1 540 450 243000 202500 291600 520 520 270400 270400 270400 541 550 297550 302500 292681 532 555 295260 308025 283024 530 525 278250 275625 280900 560 540 302400 291600 313600 547 560 306320 313600 299209 lOMoARcPSD| 36625228 559 575 321425 330625 312481 592 580 343360 336400 350464

Bảng 1.2: Đưa ra các biến Từ bảng trên, ta có:

Vậy phương trình hồi quy tuyến tính của lợi nhuận y theo giá thành là: y = a + bx = 398,973 + 0,274

Nếu như trong tháng 10, doanh nghiệp A dự tính giá thành sản phẩm là 600 nghìn ồng thì

lợi nhuận trong tháng 10 của doanh nghiệp A ược dự báo ở mức: y = 398,973 + (0,274) (600) = 563,373 (triệu ồng).

1.7.2. Sự tương quan

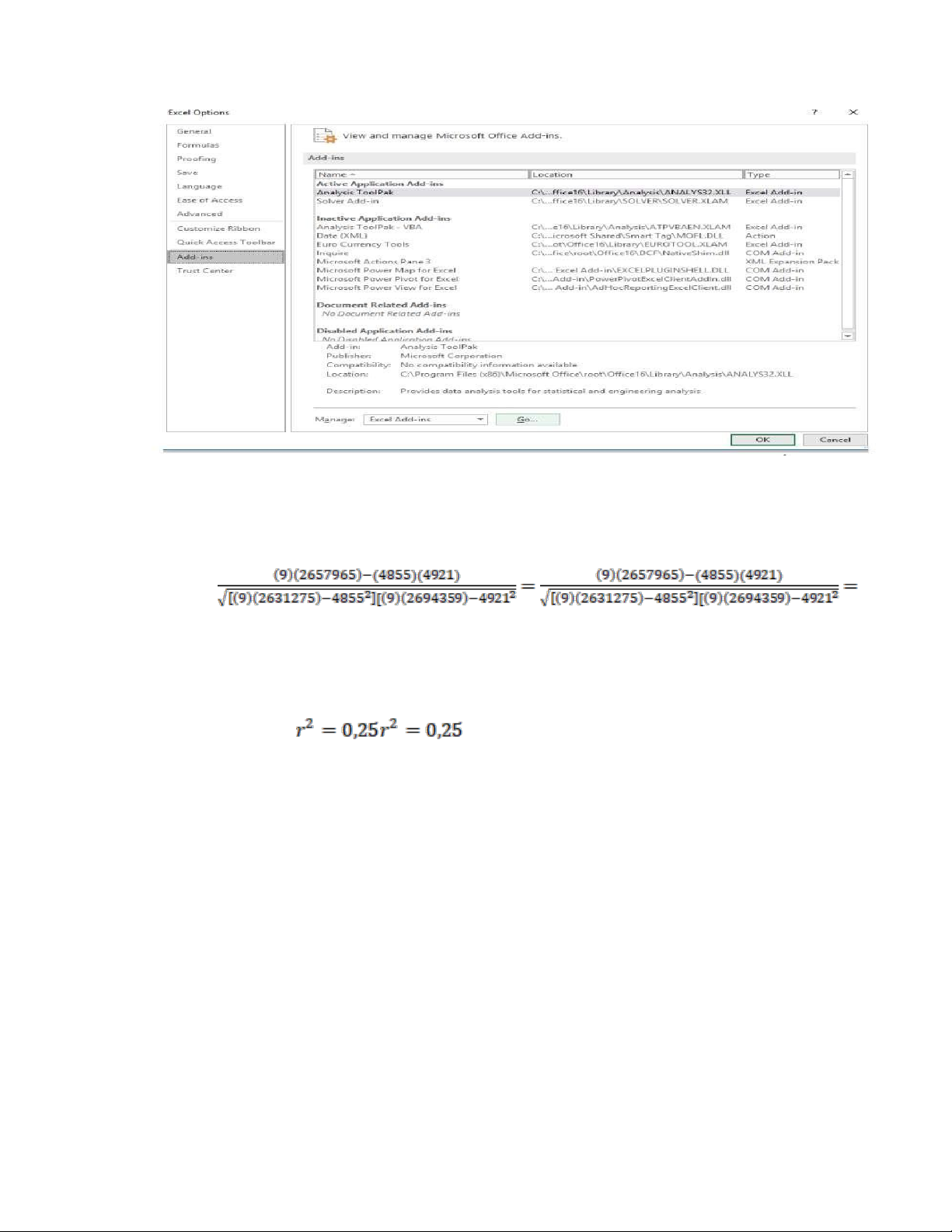

Có một cách ể ánh giá mối liên hệ giữa hai biến số là tính “hệ số tương quan”. Hệ số này

biểu hiện mức ộ hoặc cường ộ của mối quan hệ tuyến tính. Nó thường ược ký hiệu là r và có giá trị giữa -1 và 1.

Công thức tính hệ số tương quan r của hồi quy như sau: lOMoARcPSD| 36625228

Hình 1.3: Công thức tính hệ số tương quan r của hồi quy

Theo như ví dụ trên, ta tính ược: r = 0,5008

Trị số tương quan hồi quy r này chứng tỏ mối quan hệ áng kể và cho thấy mối quan hệ chặt chẽ giữa hai biến ó. Hệ số xác ịnh

. Điều này cho thấy 25% tổng biến ổi ược giải thích

bằng phương pháp hồi quy.

1.7.3. Phân tích hồi quy bằng Excel

Việc viết phương trình hồi quy tuyến tính và hệ số tương quan có thể thực hiện ược thủ

công như ở ví dụ trên. Bên cạnh ó thì phần mềm Microsoft Excel cũng có công cụ hỗ trợ tính toán

hồi quy, iều này rất tiện lợi và nhanh chóng với các bài toán có khối lượng dữ liệu lớn.

Để so sánh với cách làm thủ công, chúng ta tiếp tục sử dụng ví dụ trên ược thực hiện phân

tích hồi quy trên phần mềm Microsoft Excel như sau.

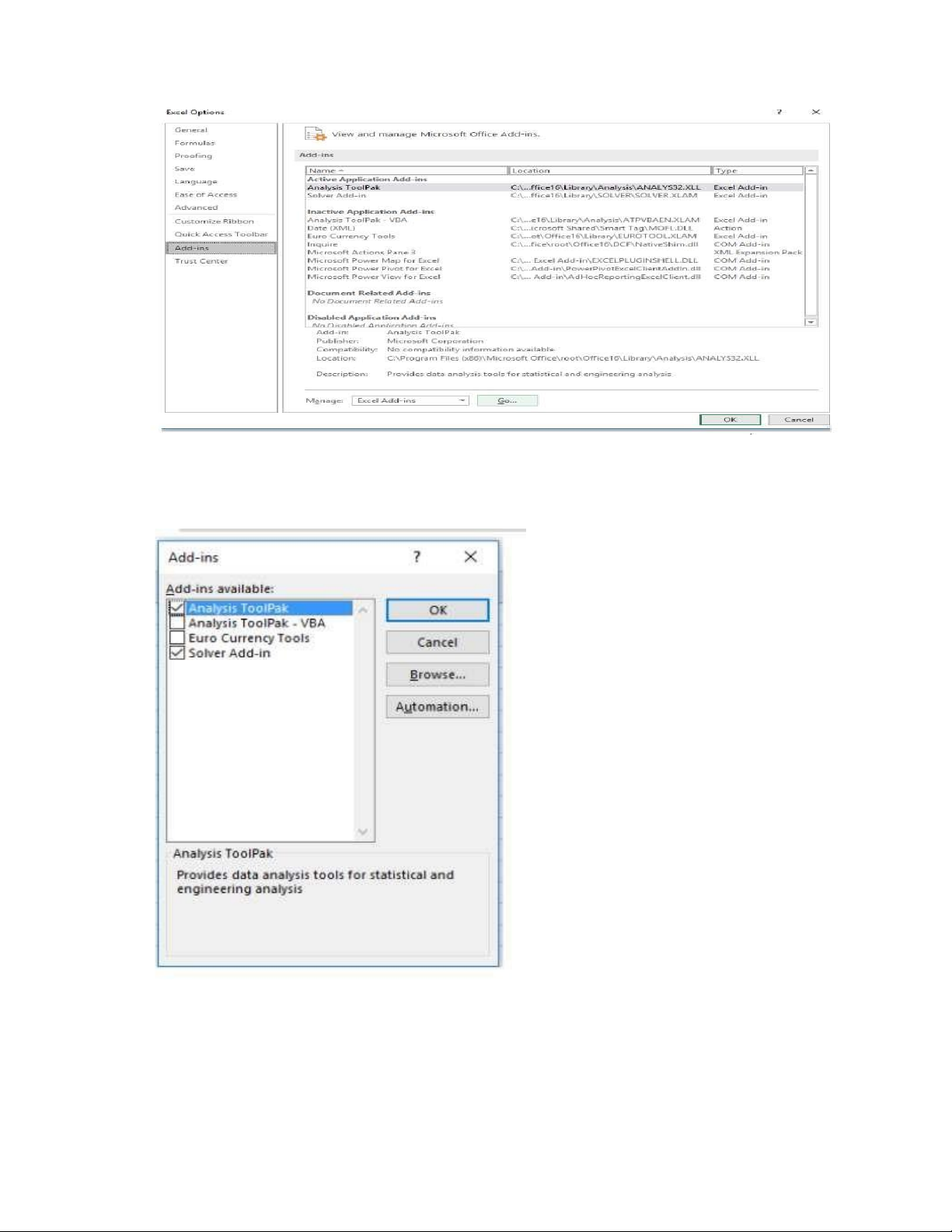

Đầu tiên, ta cài ặt công cụ phân tích dữ liệu Data Analysis vào Excel: lOMoARcPSD| 36625228

Hình 1.4 Cài ặt công cụ Data Analysis

Vào mục File, chọn Options. Chọn thẻ Add-ins, chọn mục Analysis ToolPak rồi chọn Go.

Hình 1.5: Analysis Toolpak Ấn

chọn Analysis ToolPak rồi chọn OK.

Sau khi ã hoàn thành các bước trên thì công cụ Data Analysis ã ược kích hoạt. lOMoARcPSD| 36625228

• Quy trình phân tích hồi quy bằng Excel ối với ví dụ trên:

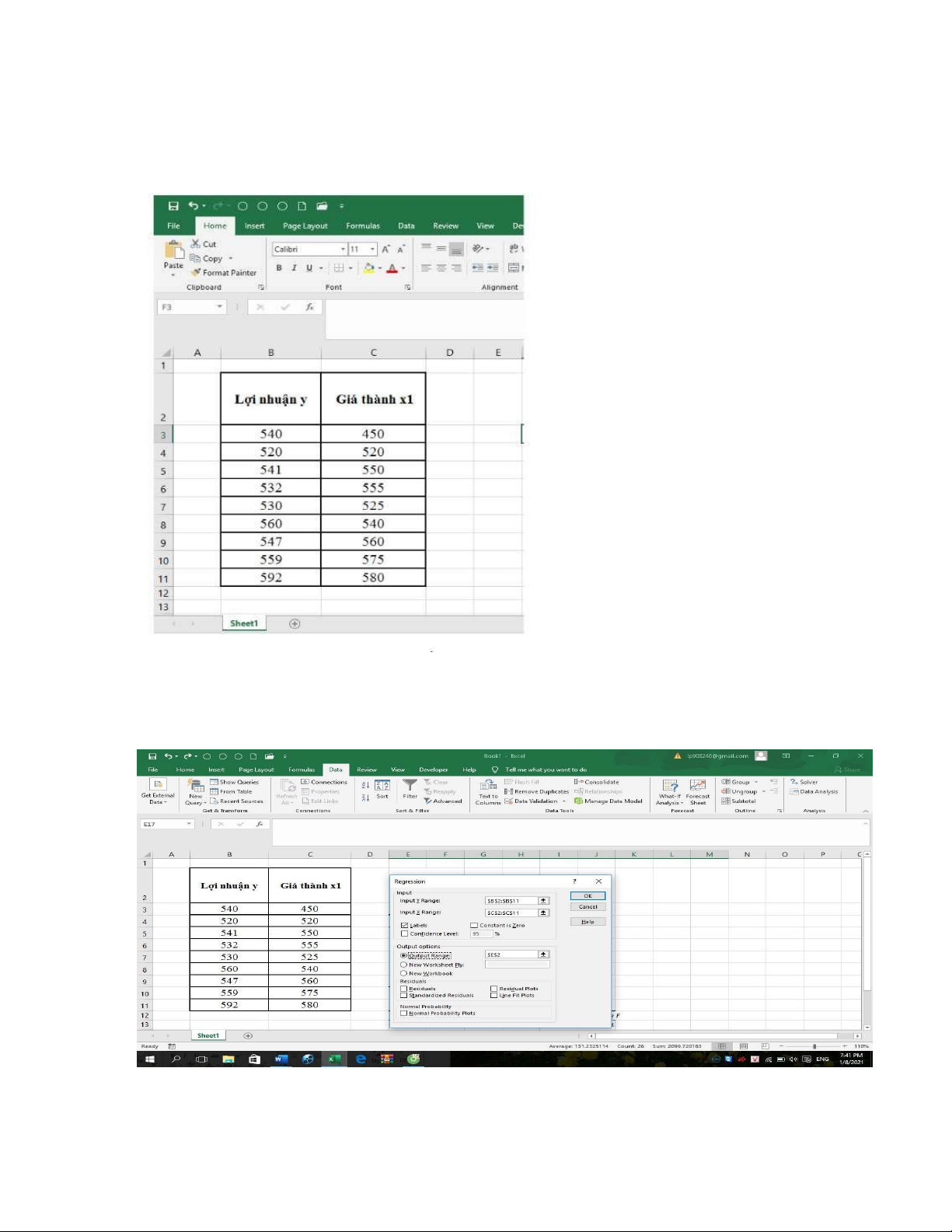

Nhập dữ liệu y, x vào Excel. Ở ây là lợi nhuận và giá thành sản phẩm của công ty A.

Hình 1.6: Nhập dữ liệu Vào

Data, kích chọn Data Analysis, chọn Regression, nhấn OK

Hộp thoại Regression mở ra, ta chọn các dữ liệu như hình dưới ây.

Hình 1.7: Hộp thoại Regression lOMoARcPSD| 36625228 Trong ó:

Input Y Range: Vùng ịa chỉ của biến phụ thuộc Y. Ở ây là vùng B2:B11

Input X Range: Vùng ịa chỉ chứa các biến ộc lập X. Ở ây là vùng C2:C11

Labels: Tích vào mục này ể khẳng ịnh ô (các ô) ầu tiên không chứa dữ liệu hồi quy.

Output Range: Vùng hoặc ô phía trên bên trái của vùng chứa kết quả. Ở ây là ô E2 +

Nhấn OK ể xuất ra kết quả hồi quy như hình dưới ây.

Hình 1.8: Kết quả hồi quy Dựa vào kết quả hồi quy ược

phân tích bằng Excel như tr ên, ta viết ược hàm hồi quy của biến lợi nhuận y theo biến giá

thành sản phẩm x1 như sau: y = 399,1326 + 0,273699

Hệ số tương quan là R = 0,5008 Hệ số xác ịnh Kết luận:

- Hàm hồi quy tuyến tính tính bằng cách thủ công và tính bằng công cụ phân tích Data Analysis

của phần mềm Microsoft Excel cho kết quả giống nhau.

- Tuy nhiên việc phân tích trên Excel cho kết quả nhanh và ầy ủ hơn so với cách giải thủ công. lOMoARcPSD| 36625228

1.7.4. Phân tích hồi quy bội với Excel

Một phương pháp khác ể dự báo là phân tích hồi quy bội, ây là phần mở rộng của hàm hồi

quy tuyến tính. Hàm hồi quy tuyến tính cho thấy mức phụ thuộc của biến y vào một x, trong khi

hàm hồi quy bội cho biết sự phụ thuộc của biến y vào nhiều biến x ộc lập với nhau.

Công thức hàm hồi quy bội: Trong ó: y là biến phụ thuộc

là các biến ộc lập với nhau

là các hệ số biến ộc lập

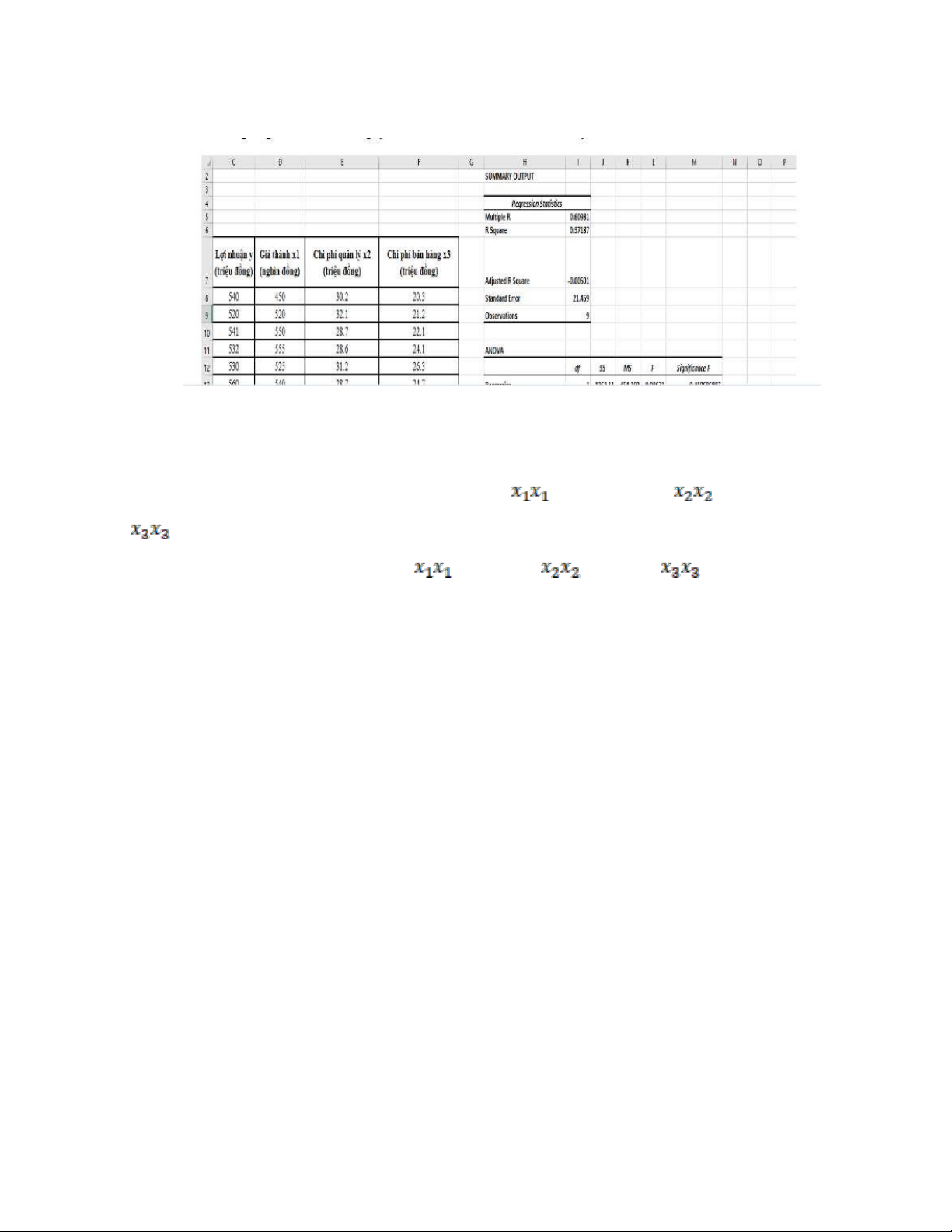

Ví dụ: Ta xét tình huống lợi nhuận của doanh nghiệp A phụ thuộc vào 3 yếu tố: giá thành , chi phí quản lý và chi phí bán hàng

với số liệu trong 9 tháng vừa qua như trong bảng dưới ây. Tháng Lợi

nhuận y Giá

thành x1 Chi phí quản lý x2

Chi phí bán hàng x3 (triệu ồng) (nghìn ồng) (triệu ồng) (triệu ồng) 1 540 450 30.2 20.3 2 520 520 32.1 21.2 3 541 550 28.7 22.1 4 532 555 28.6 24.1 5 530 525 31.2 26.3 6 560 540 28.7 24.7 7 547 560 29.3 23.5 8 559 575 34.1 24.9 9 592 580 34.5 24.6

Bảng 1.3: Ví dụ về lợi nhuận doanh nghiệp A

Chúng ta cần phân tích lợi nhuận y phụ thuộc như thế nào vào cả 3 biến: giá thành, chi phí

quản lý và chi phí bán hàng. Việc sử dụng công cụ Excel ể dự báo trong trường hợp này cũng giống

như trong trường hợp phân tích hồi quy tuyến tính như ở mục 1.6.3, chỉ khác ở chỗ dữ liệu ầu vào

x ta sẽ chọn cả 3 cột (ở ây là vùng D7:F16). Kết quả phân tích hồi quy ược cho như hình dưới ây. lOMoARcPSD| 36625228

Hình 1.9: Kết quả hồi quy

Dựa vào kết quả phân tích, chúng ta viết ược hàm hồi quy bội thể hiện mối quan hệ phụ

thuộc giữa biến lợi nhuận y vào các biến giá thành , chi phí quản lý và chi phí bán hàng như sau: y = 322,917 + 0,20421 + 3,32112 + 0,48184

Nếu như dự kiến trong tháng 10, giá thành sản phẩm là 700 nghìn ồng, chi phí quản lý là 35

triệu ồng và chi phí bán hàng là 25 triệu ồng thì lợi nhuận doanh nghiệp A dự báo ược là:

y = 322,917 + (0,20421) (700) + (3,32112) (35) + (0,48184) (25) = 594,15 (triệu ồng).

CHƯƠNG 2. GIỚI THIỆU CHUNG VỀ CÔNG TY VISSAN

2.1. Giới thiệu về công ty

Công ty Cổ phần Việt Nam Kỹ nghệ Súc Sản Vissan ược thành lập vào ngày 20/11/1970,

hoạt ộng trong lĩnh vực chăn nuôi, sản xuất, kinh doanh thực phẩm tươi sống và thực phẩm chế

biến. Đến nay, Vissan là một trong những doanh nghiệp dẫn ầu ngành thực phẩm của cả nước với

hệ thống phân phối rộng khắp trên toàn quốc, xuất khẩu ến các nước trong khu vực và trên thế giới.

2.2. Lịch sử hình thành và phát triển

2.2.1. Lịch sử hình thành

Công ty Cổ phần Việt Nam Kỹ nghệ Súc Sản (VISSAN) là thành viên của Công ty Thương

mại Sài Gòn, ược thành lập từ những ngày ầu giải phóng miền Nam, thống nhất ất nước. Công ty

Cổ phần Việt Nam Kỹ nghệ Súc Sản hoạt ộng trong lĩnh vực giết mổ gia súc công nghệ ảm bảo

tiêu chuẩn vệ sinh, cung cấp thịt tươi sống cho người dân thành phố trong thời kỳ kinh tế còn cơ lOMoARcPSD| 36625228

chế bao cấp. Từ ó ến nay, công ty chủ yếu xuất khẩu thịt ông lạnh sang Liên Xô và các nước Đông

Âu dưới hình thức thỏa thuận. Cuối những năm 1980, tình hình kinh tế chính trị thế giới có nhiều

biến ộng ảnh hưởng lớn ến hoạt ộng xuất khẩu, ồng thời Đảng và nhà nước ta chủ trương chuyển

sang kinh tế thị trường, xoá bỏ bao cấp. Trong thời kỳ này ể tồn tại và phát triển, phát huy vai trò

chủ ạo của thành phần kinh tế Nhà nước, Công ty ã chủ ộng chuyển hướng sản xuất, mạnh dạn ầu

tư trang thiết bị, lấy thị trường nội ịa làm òn bẩy phát triển, a dạng hoá sản phẩm, mở rộng kênh

phân phối, xây dựng chiến lược sản phẩm, giá cả phù hợp với thị hiếu và thu nhập của người dân.

Do ó, sau khi chuyển sang cơ chế thị trường ến nay Công ty ã không ngừng phát triển về

quy mô cũng như các lĩnh vực sản xuất. Trước ây chỉ ơn thuần là giết mổ và phân phối thịt gia súc

thì hiện nay mở rộng sang các ngành chế biến thực phẩm, rau quả, chăn nuôi, ầu tư tài chính, xây

dựng thành công thương hiệu “VISSAN”, tạo ược uy tín lớn trên thị trường thực phẩm tươi sống

và chế biến, là một trong những ơn vị chế biến thực phẩm hàng ầu trên cả nước. Một số sản phẩm

chế biến ã ược xuất khẩu sang các nước Nga, Đông Âu, Châu Á...

2.2.2. Các giai oạn phát triển

Từ 30-4-1975 Lò Sát Sinh Tân Tiến (thành lập 1970) ổi tên thành Công ty Thực Phẩm I, trở

thành một ơn vị kinh doanh hoạch toán ộc lập và chuyên chế sản xuất các thực phẩm tươi sống.

Năm 1979 thực hiện chủ trường phân cấp quản lý cho ịa phương quận huyện, công ty lần

lượt chuyển giao các cửa hàng thực phẩm cho ịa phương quản lý.

Năm 1984-1986 công ty phát triển mạnh mẽ về mọi mặt, tham gia với nông nghiệp phát

triển với àn heo thành phố, tổ chức chế biến và ẩy mạng xuất khẩu (ủy thác qua Animex).

Ngày 28/8/1987 theo tinh thần văn bản 3486/UB công ty tiếp nhận và thành lập 12 của hàng

thực phẩm tại các quận, huyện, hình thành mạng lưới bán lẻ của ịa bàn thành phố và các tỉnh lân cận.

Ngày 7/10/1989 căn cứ vào quy mô quản lý, sản xuất doanh thu hằng năm công ty thực

phẩm 1 ã ổi tên thành công ty “Việt Nam kỹ nghệ súc sản’ gọi tắt là Vissan.

Năm 1989-1991 công ty chuyển ổi từ cơ chế bao cấp sang cơ chế thị trường, công ty thay

ổi phương hướng hoạt ộng, tiếp tục củng cố và phát triển thể hiện vai trò chủ ạo của ngành hàng

trong kinh tế quốc dân. Để ổn ịnh nguyên liệu và hạ giá thành sản phẩm công ty hình thành mạng

lưới thu mua từ các tỉnh miền trung ến ồng bằng sông cửu long. Đồng thời liên kết ầu tư, chán nuôi

với các ơn vị khác hình thành phương thức chăn nuôi theo hộ gia ình. lOMoARcPSD| 36625228

Năm 1996 công ty trở thành ơn vị thành viên hạch toán ộc lâp của Tổng công ty Thương Mại Sài Gòn.

Năm 1997 công ty thành lập một chi nhánh ở Hà Nội ể giới thiệu sản phẩm bước ầu thâm

nhập vào thị trường phía Bắc.

Tháng 9-2005 công ty Rau quả Thành phố ược sát nhập vào công ty Vissan, tạo thêm một

nhánh mới cho Vissan là ngành rau, củ, quả.

Tuy là 1 ơn vị thực Công ty Vissan nhưng Xí nghiệp có vị trí quan trọng trong công tác cân

ối, tổ chức, tiêu thị các sản phẩm của Công ty, nâng cao sản phẩm qua chế biến, áp ứng nhu cầu tiêu thụ nội ịa.

Từ khi thành lập ến nay, dù phải trải qua nhiều khó khăn về cạnh tranh trên thị trường trong

và ngoài nước nhưng với sự cố gắng của mình, quy mô sản xuất kinh doanh và lợi nhuận của xí

nghiệp không ngừng tăng lên. Xí nghiệp ã từng bước chiếm lĩnh thị trường trong nước bằng sự a

dạng hóa chủng loại hàng hóa.

2.3. Tầm nhìn và sứ mệnh Tầm nhìn:

VISSAN trở thành thương hiệu thực phẩm hàng ầu tại Việt Nam, vươn tầm quốc tế với

chuỗi cung ứng khép kín, bền vững và truy xuất nguồn gốc.

Hình 2.1. Logo VISSAN Sứ mệnh: lOMoARcPSD| 36625228

VISSAN cam kết cung cấp nguồn thực phẩm an toàn, chất lượng với giá trị dinh dưỡng cao

và tiện lợi nhằm mang ến cuộc sống tốt ẹp hơn, phong phú hơn cho cộng ồng. Thông iệp:

Vì lợi ích cộng ồng, khẩu hiệu “Sức Sống Mỗi Ngày” ã ược VISSAN lựa chọn làm tiêu chí

hoạt ộng. Đây là thông iệp, là cam kết của Công ty VISSAN mong muốn thể hiện hết tinh thần

trách nhiệm trong từng sản phẩm ể mang ến sức khỏe cho cộng ồng, góp phần phát triển ngành

công nghiệp chế biến thực phẩm Việt Nam. Đó là sức sống, khát khao của một tập thể với gần 50

năm trưởng thành ể tạo nên một thương hiệu vươn lên mãnh liệt trong nền hội nhập.

2.4. Các sản phẩm của công ty

Hoạt ộng của công ty chuyên về sản xuất, chế biến và kinh doanh các sản phẩm thịt heo,

bò, gia cầm tươi sống và ông lạnh, sản phẩm thịt nguội cao cấp theo công nghệ của Pháp, sản phẩm

Xúc xích tiệt trùng theo công nghệ của Nhật Bản, sản phẩm chế biến theo truyền thống Việt

Nam, sản phẩm óng hộp, kinh doanh các mặt hàng công nghệ phẩm và tiêu dùng khác. Sản xuất

kinh doanh heo giống, heo thịt, bò giống, bò thịt.

Các sản phẩm hiện tại của VISSAN ược chia thành 3 nhóm chính:

1/ Thực phẩm tươi sống: thịt bò, thịt gà, thịt heo

Hình 2.2. Nhóm thực phẩm tươi sống lOMoARcPSD| 36625228

2/Thực phẩm chế biến: Xúc xích tiệt trùng, lạp xưởng, ồ hộp, giò các loại, hàng ông lạnh,

thịt nguội, mặt hàng khác.

Hình 2.3. Nhóm thực phẩm chế biến

3/ Thực phẩm gia vị: hạt nêm

Hình 2.4. Nhóm thực phẩm gia vị lOMoARcPSD| 36625228

CHƯƠNG 3: THỰC TRẠNG DỰ BÁO SẢN PHẨM TIÊU THỤ CỦA CÔNG TY VISSAN

3.1. Thực trạng công ty

Năm 2021, ợt bùng phát thứ 4 của ại dịch Covid - 19 ã gây ra những thách thức to lớn ối

với các hoạt ộng kinh doanh của công ty VISSAN. Bên cạnh ó, số lực lượng lao ộng giảm và giá

nguyên liệu ầu vào tăng dẫn tới lợi nhuận giảm sút. Tuy nhiên, với tinh thần nỗ lực không ngừng

nghỉ của Ban Tổng Giám Đốc và toàn thể nhân viên. Công ty VISSAN ã vượt qua khó

khăn, ổn ịnh ược các hoạt ộng sản xuất kinh doanh.

Trong năm 2022, VISSAN có kế hoạch kinh doanh; ó là ạt ược mục tiêu 5.000 tỷ ồng, chỉ

tiêu lợi nhuận trước thuế giảm còn mức 170 tỷ ồng, doanh thu thuần dự kiến ạt ược 4.974 tỷ ồng.

Ngoài ra, cần ẩy mạnh kiểm soát chi phí, ổn ịnh các nguồn nguyên liệu, ẩy mạnh công tác thị

trường… Đồng thời, công ty phải tiếp tục thực hiện ầu tư "Dự án di dời và ổi mới công nghệ nhà

máy giết mổ và chế biến thực phẩm Vissan" và các dự án phục vụ cho việc phát triển sản xuất của công ty.

Trong quý III năm 2022, doanh thu thuần của Vissan giảm 16% xuống còn gần 1.059 tỷ

ồng. Nhờ giá vốn giảm ến 23% nên lợi nhuận gộp của doanh nghiệp tăng 11% lên gần 266 tỷ ồng.

Hình 3.1. Doanh thu của Công ty VISSAN từ quý I/2020 ến quý II/2022 lOMoARcPSD| 36625228

Kỳ này, doanh thu tài chính của Công ty tăng 29% lên 6,9 tỷ ồng. Chi phí tài chính ghi nhận

giảm 24%. Ngược lại, chi phí bán hàng tăng 10% và chi phí quản lý doanh nghiệp tăng 7%. Nhờ

vậy, lãi sau thuế của công ty 43,2 tỷ ồng, so với quý III/2020 tăng 21%.

Lũy kế 9 tháng năm 2021, doanh thu thuần giảm 14% xuống 3.381,3 tỷ ồng dẫn ến lãi sau

thuế giảm 3% xuống 119,8 tỷ ồng. So với mục tiêu lãi sau thuế ạt 180 tỷ ồng trong năm 2022,

VISSAN ã hoàn thành ược 83% mục tiêu lợi nhuận.

Tổng tài sản doanh nghiệp tính ến cuối quý III/2021 giảm 4% so với ầu năm, ạt gần 2.057

tỷ ồng. Trong ó, hàng tồn kho giảm 26% còn 491 tỷ ồng và các khoản phải thu giảm 9% với số tiền

là 316 tỷ ồng. Đồng thời, nợ phải trả cũng giảm 14% chỉ còn khoảng 870 tỷ ồng.

3.2. Thực trạng dự báo của doanh nghiệp

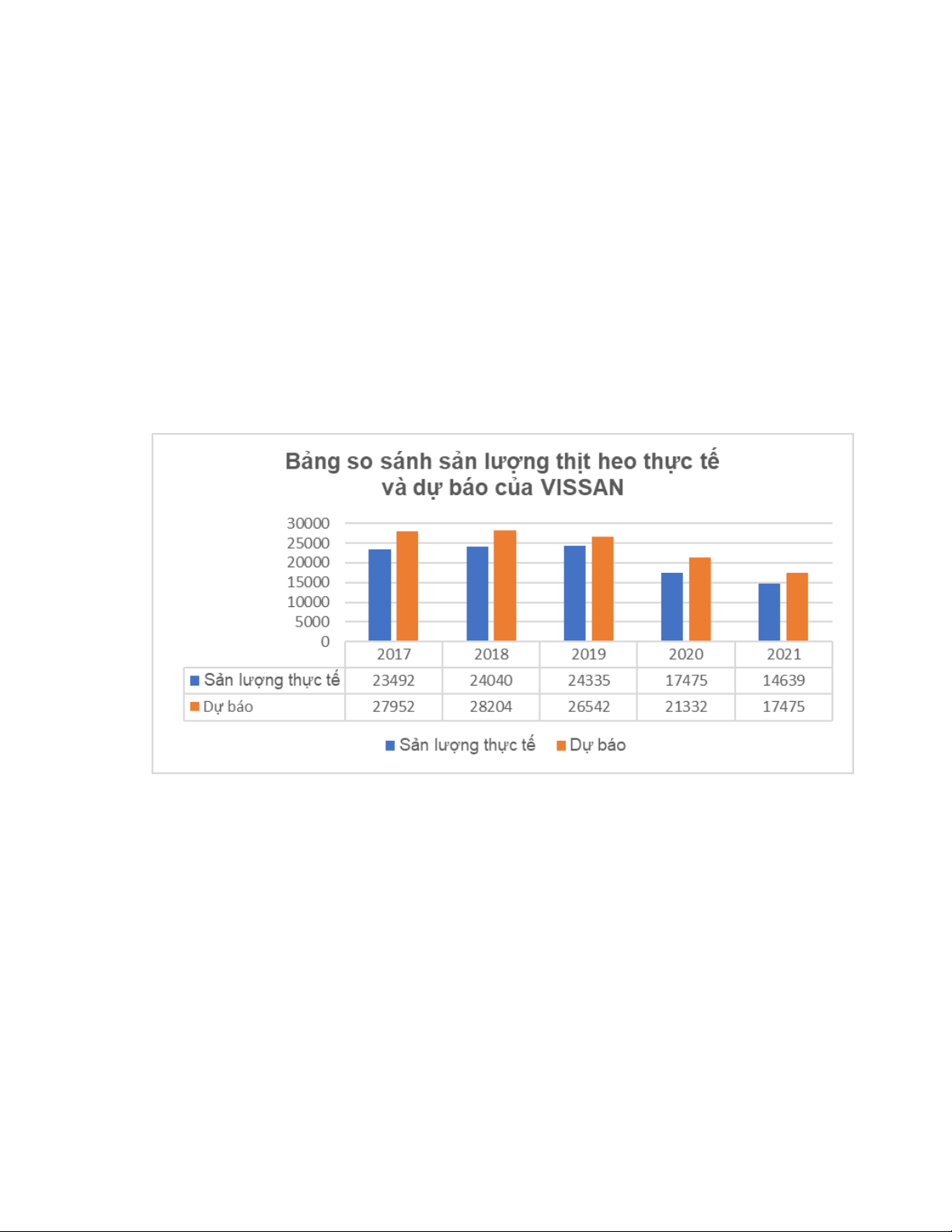

Hình 3.2. Số liệu dự báo cho thịt heo từ năm 2017 - 2021

Chênh lệch giữa sản lượng dự báo so với thực tế

Năm 2017, chênh lệch giữa sản lượng dự báo với sản lượng thực tế là: 4,460 (tấn); sản

lượng thực tế giảm 18.99% so với sản lượng dự báo. Vì vậy, kết quả dự báo ã ánh giá cao giá trị sản lượng thực tế.

Năm 2018, chênh lệch giữa sản lượng dự báo với sản lượng thực tế là: 4,164 (tấn); sản

lượng thực tế giảm 17.32% so với sản lượng dự báo. Vì vậy, kết quả dự báo ã ánh giá cao giá trị sản lượng thực tế. lOMoAR cPSD| 36625228

Năm 2019, chênh lệch giữa sản lượng dự báo với sản lượng thực tế là: 2,207 (tấn); sản

lượng thực tế giảm 9.07% so với sản lượng dự báo. Vì vậy, kết quả dự báo ã ánh giá cao giá trị sản lượng thực tế.

Năm 2020, chênh lệch giữa sản lượng dự báo với sản lượng thực tế là: 3,857 (tấn); sản

lượng thực tế giảm 22.07% so với sản lượng dự báo. Vì vậy, kết quả dự báo ã ánh giá cao giá trị sản lượng thực tế.

Năm 2021, chênh lệch giữa sản lượng dự báo với sản lượng thực tế là: 2,836 (tấn); sản

lượng thực tế giảm 16.23% so với sản lượng dự báo. Vì vậy, kết quả dự báo ã ánh giá cao giá trị sản lượng thực tế.

Từ các phân tích trên, chúng ta nhận thấy rằng vào năm 2017 và 2018 mức ộ chênh lệch ã

lên tới trên 4.000 tấn, tỷ lệ sai lệch của dự báo ang nằm ở mức cao dao ộng ở mức từ 17 – 19% dẫn

tới sản xuất thừa so với nhu cầu thực tế gây tổn thất lớn về chi phí lưu kho cho doanh nghiệp.

Tới năm 2019 sản lượng tiêu thụ thực tế có mức chênh lệch thấp hơn so với dự báo chiếm

9.07%. Vào năm 2020 sản lượng tiêu thụ thực tế có mức chênh lệch rất cao chiếm tỷ lệ 22.07%.

Nguyên nhân là do, năm 2020, tình hình dịch Covid 19 ã tác ộng ến nhu cầu sản xuất cũng như tiêu

thụ của công ty VISSAN. Đứt gãy chuỗi cung ứng trong mùa dịch, khiến nhu cầu tiêu thụ của khách

hàng giảm áng kể, ảnh hưởng lớn ến sai số của dự báo. Bên cạnh ó, tình hình dịch tả Châu Phi cũng

một phần nào ảnh hưởng áng kể ến tâm lý khách hàng khi mua hàng tác ộng tới sản lượng thực tế không úng như dự báo.

Đến năm 2021, do vẫn còn ảnh hưởng của Covid-19, dịch bệnh kéo dài khiến người tiêu

dùng "thắt chặt chi tiêu", sức mua giảm mạnh. Bên cạnh ó lực lượng lao ộng thiếu hụt do phát sinh

các trường hợp F0,F1 ã làm giảm sản lượng chung so với cùng kỳ. Ngoài ra giá nguyên liệu ầu vào

tăng, phát sinh nhiều chi phí khác trong công tác phòng chống dịch bệnh dẫn tới lợi nhuận giảm sút.

Các phương pháp ịnh lượng ưa ra những con số cụ thể hơn. Tuy nhiên, cũng nên ể ý ến nền

kinh tế thế giới, những biến ộng của thời ại, từ ó, sử dụng phương pháp ịnh tính cho hợp lý. Qua

ây, ta thấy rằng việc kết hợp các phương pháp nghiên cứu ịnh lượng thông thường và các phương

pháp ịnh tính ể nắm bắt tình hình xã hội cũng không kém phần quan trọng. Nó góp phần tạo ra một

kết quả dự báo chính xác nhất có thể cho các nhà lãnh ạo ra quyết ịnh. lOMoARcPSD| 36625228

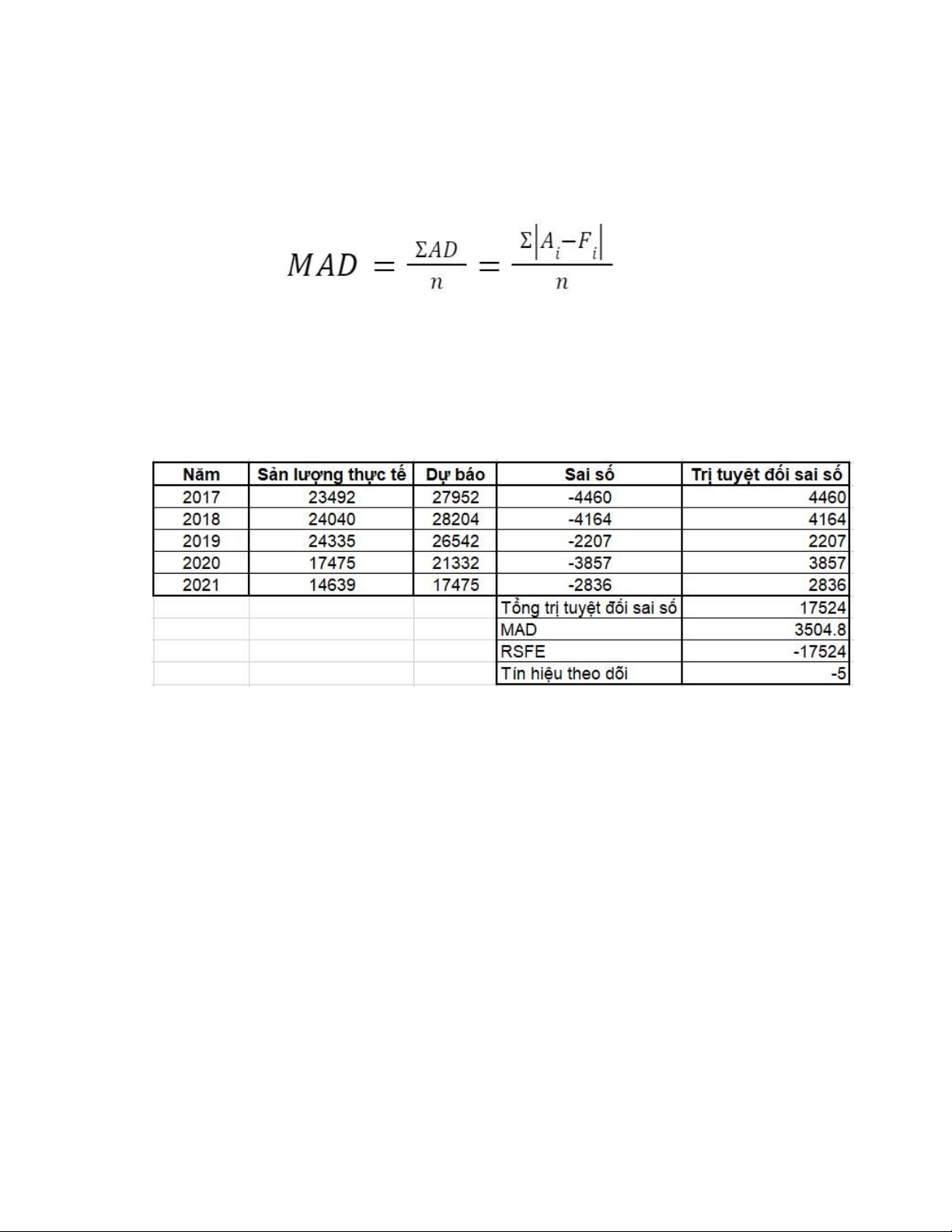

3.3. Đánh giá về sự hiệu quả trong công tác dự báo sản lượng tiêu thụ thịt heo VISSAN

Từ dữ liệu ở hình 3.2, ta tính ược các thông số ộ lệch tuyệt ối trung bình MAD, tổng sai số

dự báo dịch chuyển RSFE, tín hiệu theo dõi bằng các công thức:

Với AD là trị tuyệt ối của sai số dự báo, n là số lượng các sai số dự báo

RSFE = ∑ (Nhu cầu thực tế thời kỳ i – Nhu cầu dự báo thời kỳ i)

Tín hiệu theo dõi = RSFE/MAD Kết

quả thu ược qua Excel:

Hình 3.3. Kết quả các thông số ánh giá dự báo VISSAN

Sau khi tính toán trên Excel, kết quả thu ược là MAD = 3504.8 và RSFE = - 17524. Ta thấy

tín hiệu theo dõi là -5 bé hơn 0, như vậy có thể thấy rằng dự báo của công ty VISSAN ang bị lớn

hơn so với thực tế. Khi tín hiệu theo dõi vượt quá giới hạn trên hoặc dưới ã xác ịnh từ trước thì cần

ánh giá lại cách thức dự báo nhu cầu của mình. Tuy nhiên, việc kết quả dự báo này có thể chấp

nhận ược không sẽ dựa vào mục tiêu mà công ty VISSAN ặt ra cho giới hạn cho tín hiệu theo dõi là bao nhiêu.

CHƯƠNG 4. THỰC HIỆN CÁC BIỆN PHÁP DỰ BÁO NHU CẦU SẢN XUẤT

Dự báo nhu cầu sản phẩm trong quá trình sản xuất là một trong những nhiệm vụ rất quan

trọng góp phần tạo nên doanh thu, sự thành công hoặc các chiến lược úng ắn cho doanh nghiệp. Từ

ó có thể ưa ra các chiến lược, quy mô sản xuất phù hợp ể áp dụng cho doanh nghiệp của mình. lOMoARcPSD| 36625228

Giảm thiểu các loại chi phí sản xuất, chi phí quản lý con người, tận dụng nguồn lực một cách hợp

lý ể có ược những cơ hội kinh doanh trên thương trường.

Ở chương này, nhóm sẽ trình bày các phương pháp dự báo và dự báo sản lượng thịt heo cho năm 2022.

4.1. Dự báo theo phương pháp bình quân di ộng

Công thức phương pháp bình quân di ộng:

∑𝑡−𝑛𝑖=𝑡−1 𝐴𝑖 Ft = 𝑛 Ký hiệu:

Ft: Nhu cầu dự báo ở thời iểm t

Ai; Nhu cầu thực ở giai oạn i N: Số quan sát

Phương pháp này giúp chúng ta tìm giá trị MAD (Mean Absolute Deviation). MAD càng

nhỏ càng thể hiện ộ chính xác so với giá trị thực tế

Ta chọn n=2; n=3; n=4 ứng với phương pháp bình quân di ộng:

Hình 4.1. Bảng kết quả phương pháp bình quân di ộng với n=2 lOMoARcPSD| 36625228

Hình 4.2. Bảng kết quả phương pháp bình quân di ộng với n=3

Hình 4.3. Bảng kết quả phương pháp bình quân di ộng với n=4

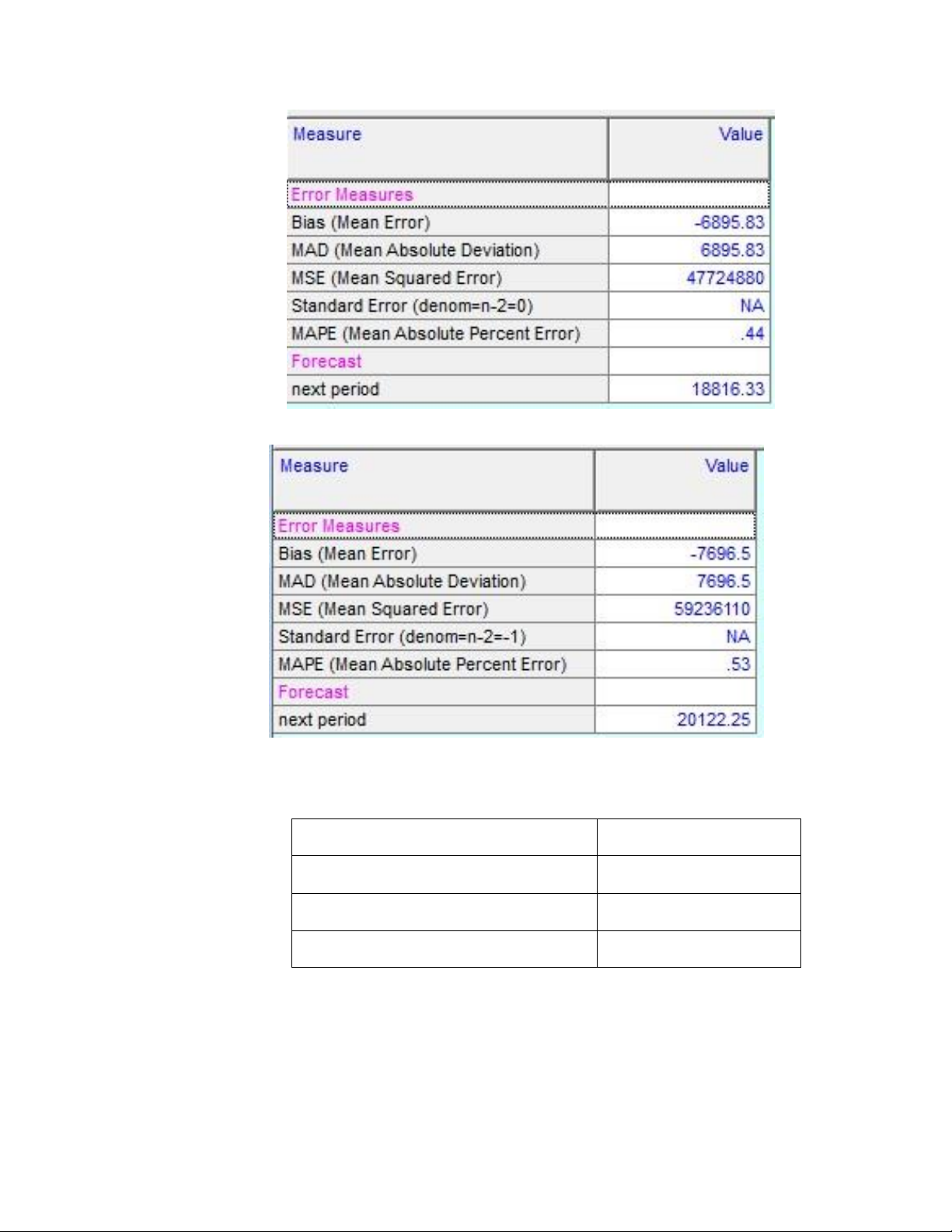

Các giá trị MAD tương ứng: Số giai oạn quan sát (n) MAD 2 4,515 3 6.895 4 7696

Bảng 4.1. Kết quả MAD với n=2,3,4

Với kết quả MAD trên, ta thấy MAD của n=2 nhỏ nhất, cho thấy rằng ây là kết quả thực tế

nhất. Vậy với phương pháp này, ta dư báo rằng sản lượng thịt heo sản xuất của VISSAN là 16,057 tấn lOMoARcPSD| 36625228

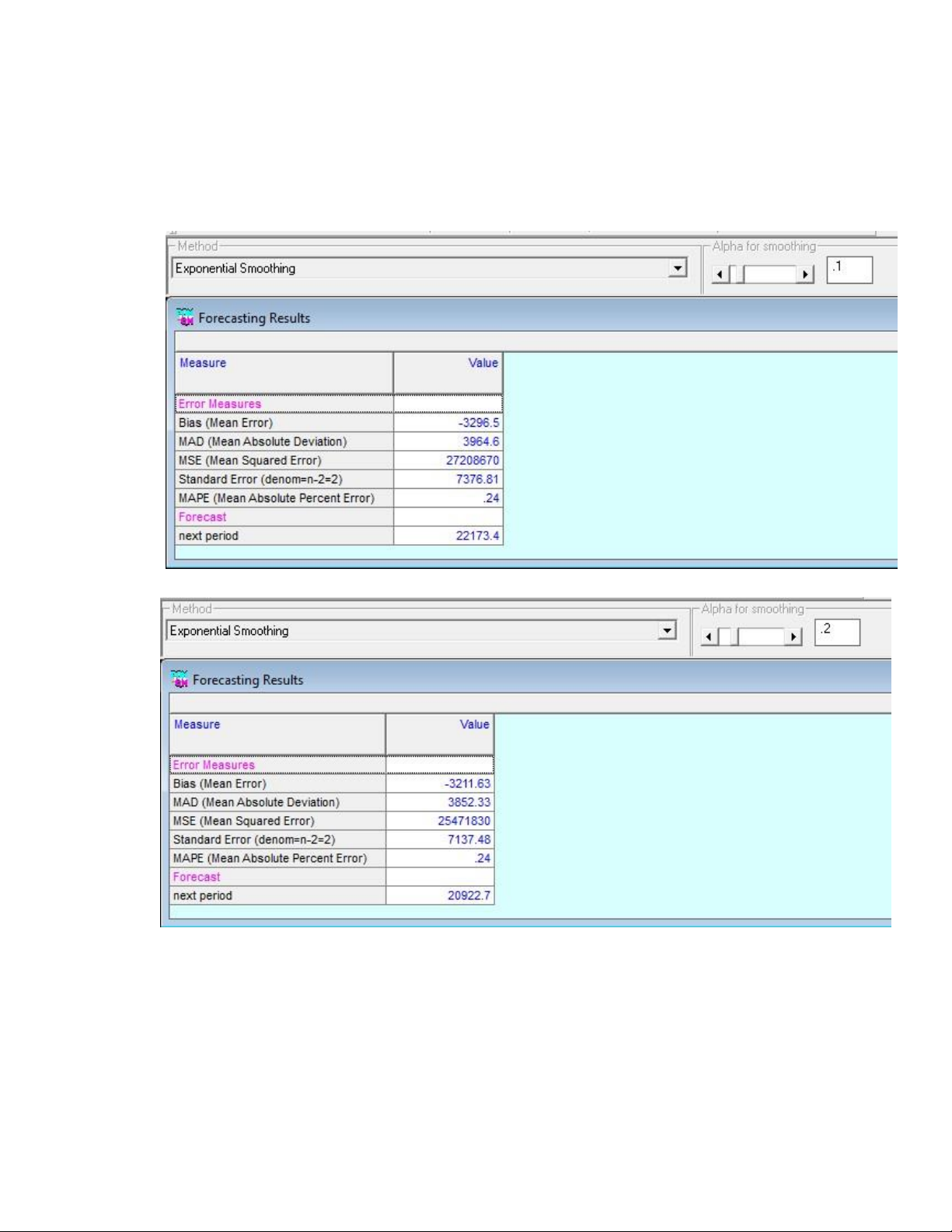

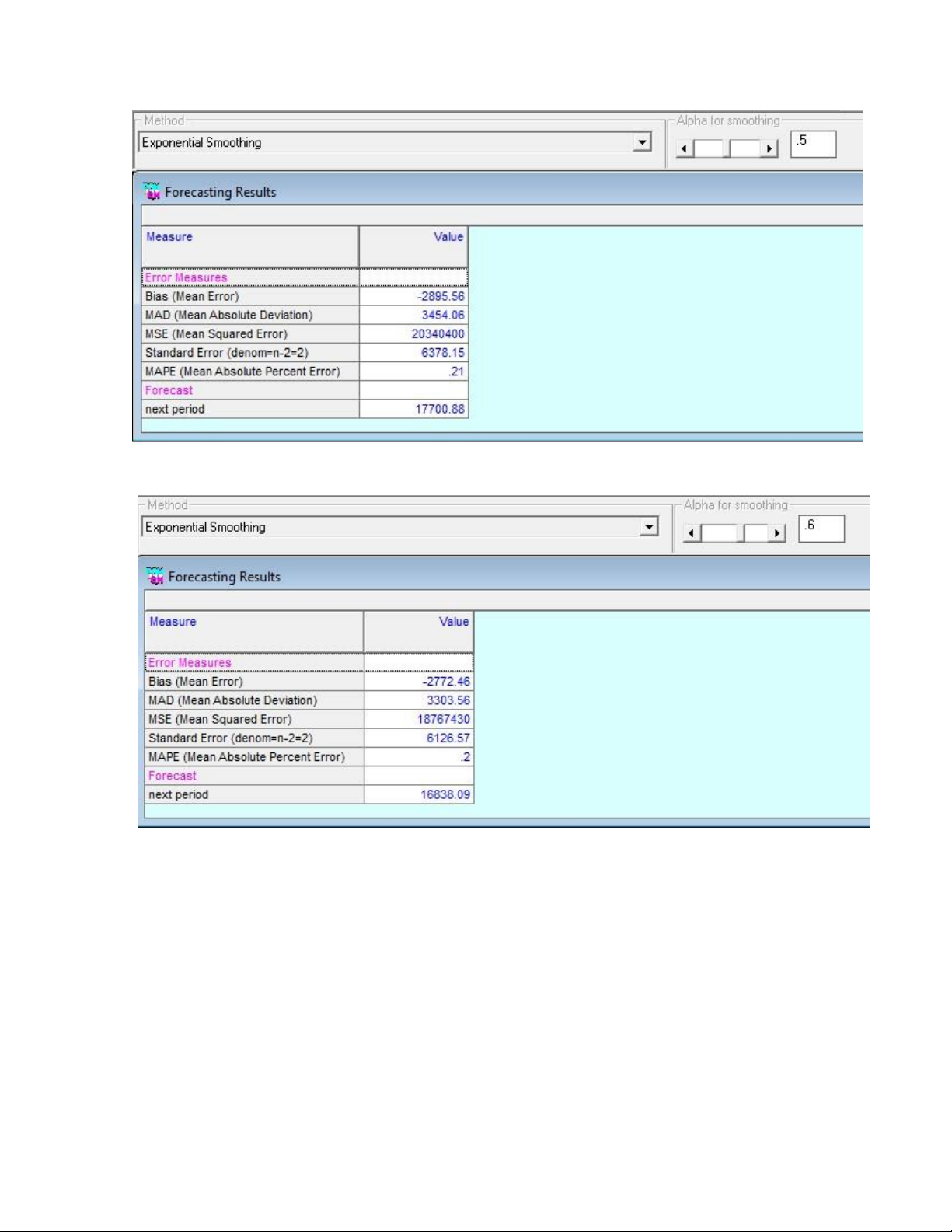

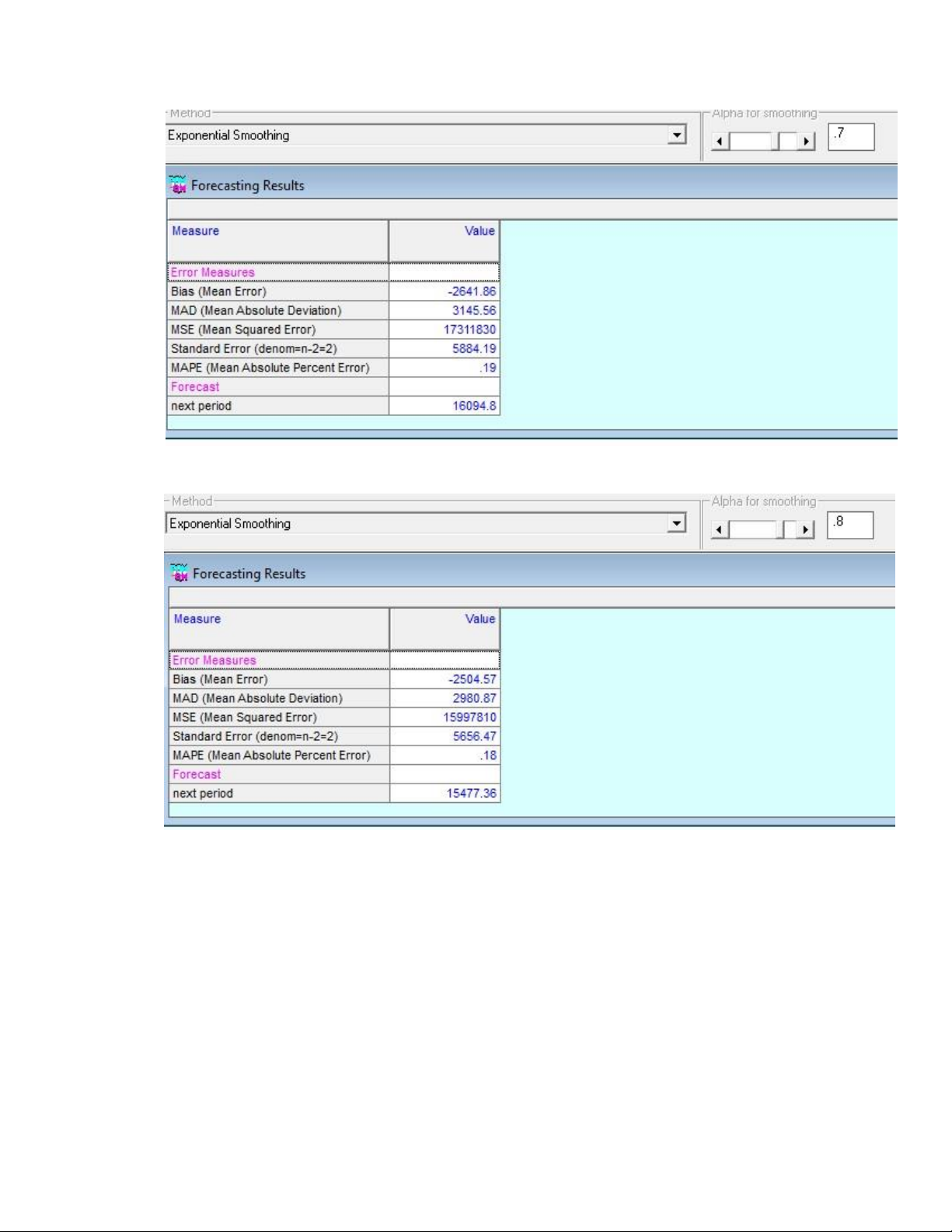

4.2. Dự báo theo phương pháp san bằng hàm mũ ơn giản

Dự báo sản lượng thịt heo bằng phương pháp với α = 0.1, 0.2, 0.3, 0.4, 0.5, 0.6, 0.7, 0.8, 0.9, 1 Ft = F + α (A – t-1 t-1 Ft-1)

Hình 4.4. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.1

Hình 4.5. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.2 lOMoARcPSD| 36625228

Hình 4.6. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.3

Hình 4.7. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.4 lOMoARcPSD| 36625228

Hình 4.8. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.5

Hình 4.9. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.6 lOMoARcPSD| 36625228

Hình 4.10. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.7

Hình 4.11. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.8 lOMoARcPSD| 36625228

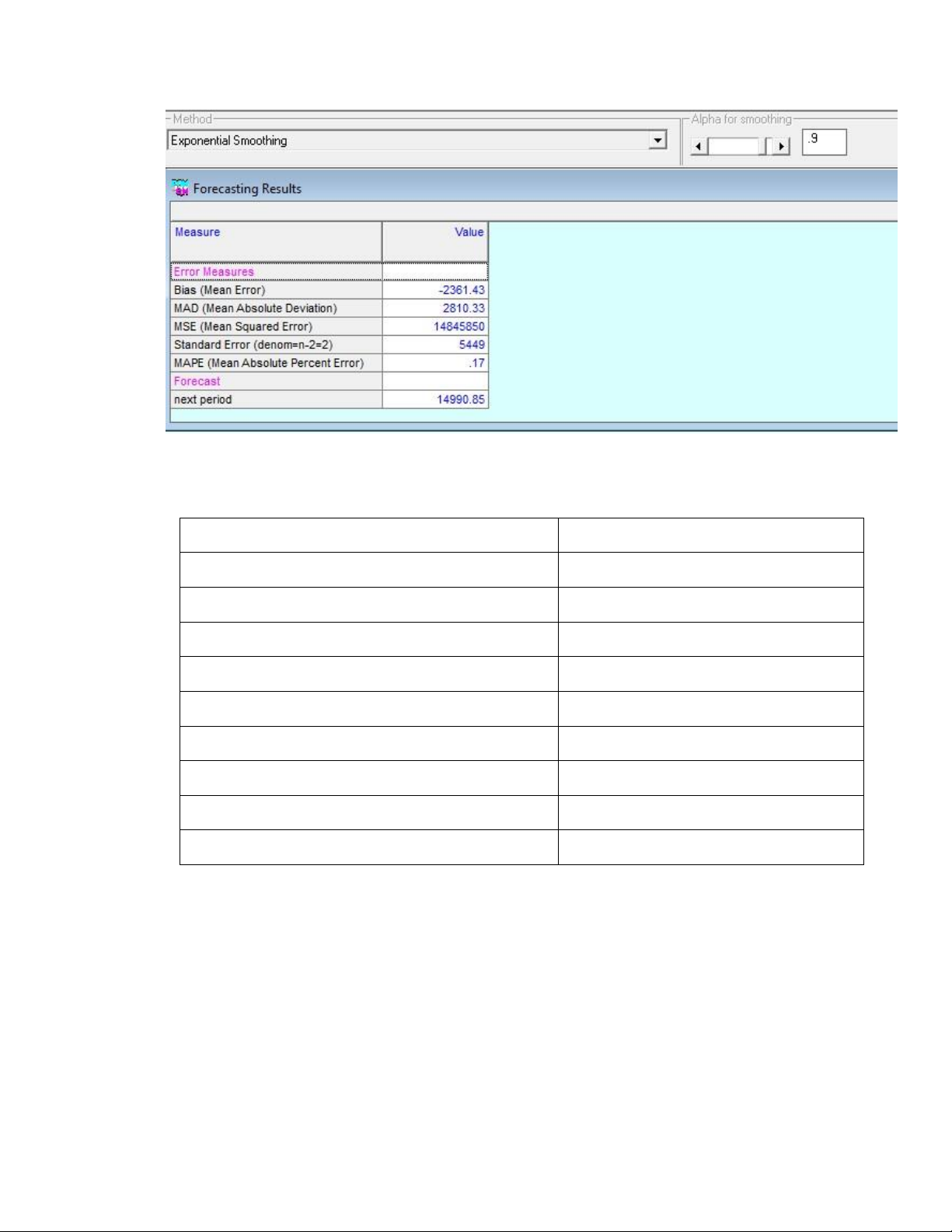

Hình 4.12. Bảng kết quả phương pháp san bằng hàm mũ ơn giản với với α =0.9

Giá trị MAD tương ứng với α từ 0.1 ến 0.9 Hệ số α MAD α = 0.1 3,484 α = 0.2 3,581 α = 0.3 3,567 α = 0. 3,468 α = 0.5 3,304 α = 0.6 3,095 α = 0.7 2.858 α = 0.8 2,606 α = 0.9 2,353

Bảng 4.2. Kết quả các giá trị MAD với α từ 0.1 ến 0.9

Với các giá trị MAD, ta có với α = 0.9, ta chọn giá trị MAD nhỏ nhất = 2,353. Từ ó, ta dự

báo sản lượng thịt heo sản xuất trong năm 2022 = 14,991 tấn

4.3. Dự báo bằng phương pháp ường khuynh hướng

Phương pháp dự báo theo ường xu hướng giúp ta dự báo nhu cầu trong tương lai dựa vào dãy

số theo thời gian. Dãy số theo thời gian cho phép xác ịnh ường xu hướng lý thuyết trên cơ sở kỹ thuật

bình phương bé nhất, tức là tổng khoảng cách từ các iểm thể hiện nhu cầu thực tế trong quá lOMoARcPSD| 36625228

khứ ến ường xu hướng lấy theo trục tung là nhỏ nhất. Sau ó dựa vào ường xu hướng lý thuyết ể dự

báo nhu cầu cho tương lai.

Để xác ịnh ường xu hướng lý thuyết trước hết cần biểu diễn các nhu cầu trong quá khứ lên

biểu ồ và phân tích xu hướng phát triển của các số liệu ó. Qua phân tích nếu thấy rằng các số liệu

tăng hoặc giảm tương ối ều ặn theo một chiều hướng nhất ịnh thì ta có thể vạch ra một ường thẳng

biểu hiện chiều hướng ó. Nếu các số liệu biến ộng theo một chiều hướng ặc biệt hơn, như tăng giảm

ngày càng tăng nhanh hoặc ngày càng chậm thì ta có thể sử dụng các ường cong thích hợp ể mô tả

sự biến ộng ó, như ường parabol, hyperbol, logarit...

Một số ường cong xu hướng nhu cầu sản phẩm thường gặp như: tuyến tính, Logistic và hàm

mũ... Dưới ây sẽ xem xét phương pháp dự báo nhu cầu sản phẩm theo ường xu hướng tuyến tính.

4.3.1. Dự báo theo phương pháp ường thẳng thống kê

Ta có phương trình như sau: yC = aX+b Với

a và b ược tính theo công thức: ∑𝑋𝑌 ∑ 𝑌 a = và b = ∑ 𝑌 𝑛 - X: thứ tự thời gian - Y: nhu cầu thực tế - y :nhu cầu dự báo C -

n: số lượng số liệu trong quá khứ

Chúng ta bắt ầu tiến hành thực hiện phương pháp dự báo nào vào dữ liệu 5 năm của công

ty VISSAN. Số liệu sẽ ược trình bày ở những bảng dưới ây: Năm Sản lượng thực tế Các cột tính toán X X2 XY YC -4 16 -93,968 25,650.4 2017 23,492 -2 4 -48,080 23,223.3 2018 24,040 lOMoARcPSD| 36625228 0 0 0 20,796.2 2019 24,335 2 4 34,950 18,369.1 2020 17,475 4 16 58,556 15,942 2021 14,639

Bảng 4.3. Kết quả ường khuynh hướng

Kết hợp công thức tính a, b và dựa vào số liệu ở bảng trên ta tính ược chỉ số a=-1213,55 và

chỉ số b=20796.2 ta có phương trình tổng quát như sau yC = aX+b nên dự báo sản lượng năm 2022 là 13,514.9 lOMoARcPSD| 36625228

4.3.2. Dự báo theo phương pháp ường thẳng thông thường

Ta có phương trình sau: yC = aX+b

Với a và b ược tính theo công thức:

𝑛 ∑ 𝑋𝑌 − ∑ 𝑋 ∑ 𝑌 a

𝑛 ∑ 𝑋𝑌 − ∑ 𝑋 ∑ 𝑋𝑌 b= 2 2 𝑛 ∑ 𝑋 −(∑𝑋) - X: thứ tự thời gian - Y: nhu cầu thực tế - y : nhu cầu dự báo C

- n: số lượng số liệu trong quá khứ

Chúng ta bắt ầu tiến hành thực hiện phương pháp dự báo nào vào dữ liệu 5 năm của công

ty VISSAN. Số liệu sẽ ược trình bày ở những bảng dưới ây: Năm Sản lượng thực tế Các cột tính toán Sai số X X2 XY YC 1 1 23,492 25,650.4 -2158.4 2017 23,492 2 4 48,080 23,223.3 816.7 2018 24,040 3 9 73,005 20,796.2 3538.8 2019 24,335 4 16 69,900 18,369.1 894.1 2020 17,475 5 25 73,195 15942 1303 2021 14,639

Bảng 4.4: Dự báo số liệu của 5 năm

Kết hợp công thức tính a, b và dựa vào số liệu ở bảng trên ta tính ược chỉ số a=-2427.11 và

chỉ số b=28077.5 ta có phương trình tổng quát như sau yC = aX+b nên dự báo sản lượng năm lOMoARcPSD| 36625228 2022 là 13,514.9

4.3.3. Đánh giá hai phương pháp dự báo theo ường thẳng xu hướng

Hai phương án ều cho một kết quả về MAD cụ thể là MAD = 1742.2 nên hai phương án

ều có thể lựa chọn ể dự báo năm 2022 4.4. Kết luận Phương pháp dự báo

Dự báo sản lượng tiêu thụ năm 2022 (tấn) STT MAD

Phương pháp bình quân di ộng 1 3387 16,192 2

Phương pháp san bằng hàm mũ ơn giản 2,353 14,991 3

Phương pháp ường thẳng thống kê 1,742.2 13,514.9 4

Phương pháp ường thẳng thống kê thường 1,742.2 13,514.9

Bảng 4.5: Kết luận các giá trị

Qua năm phương pháp trên ta thấy MAD nhỏ nhất là 1,742.2 của phương pháp ường thẳng

thống kê và ường thẳng suy ra phương án này là phương án tối ưu nhất nên dự báo sản lượng thịt

heo của công ty VISSAN vào năm 2021 tương ứng là 13,514.9 tấn.

CHƯƠNG 5. ĐÁNH GIÁ VÀ ĐỀ XUẤT GIẢI PHÁP

5.1. Đánh giá các phương pháp dự báo

Dự báo phương pháp bình quân di ộng Ưu iểm

• Không áp ặt tình hình thời kỳ trước cho kỳ sau

• Cách tính dễ dàng, ơn giản. lOMoARcPSD| 36625228

• Tham số ối sánh chính xác.

• Rút ngắn số liệu dự trữ. Nhược iểm

Trong phương pháp bình quân di ộng, chúng ta xem vai trò của các số liệu trong quá khứ là

như nhau. Trong thực tế, ôi khi các số liệu này có ảnh hưởng khác nhau ến kết quả dự báo.

Trong mô hình trên, mức ộ chính xác của dự báo phụ thuộc vào khả năng xác ịnh trọng

số có hợp lý hay không.

Chỉ dựa vào số liệu của thời gian gần nhất, chưa ánh giá ược tầm quan trọng của số liệu từng thời kỳ khác nhau.

Ở phương pháp này chỉ áp dụng cho dữ liệu ổn ịnh trong quá khứ.

Ở kết quả sau khi chạy cho thấy mức dự báo thịt heo là 16,057 tấn vào năm 2022 và ộ lệch tuyệt

ối bình quân là nhỏ nhất là 4515 khi n=2. Phương pháp dự báo này.

Dự báo phương pháp san bằng hàm mũ ơn giản

Ưu iểm: cần ít số liệu trong quá khứ

Nhược iểm: cần chọn hệ số cho thích hợp ể ạt ược mức dự báo chính xác nhất.

Ở kết quả dự báo ta thấy ược sản lượng thịt ở năm 2022 là xấp xỉ 15 tấn. Đây cũng là 1

phương pháp mà các doanh nghiệp cũng hay sử dụng.

Dự báo phương pháp hàm mũ có iều chỉnh xu hướng Ưu iểm: ộ chính xác

cao hơn so với các phương pháp trên.

Nhược iểm: không thể hiện rõ xu hướng biến ộng. Dự

báo bằng ường khuynh hướng

Ưu iểm: có nhiều dạng ường khuynh hướng doanh nghiệp có thể lựa chọn cái tốt nhất ể dự báo

Nhược iểm: cần nhiều dữ liệu ở quá khứ

5.2 Đề xuất giải pháp

Năm 2021, Vissan ạt tổng doanh thu 4.326 tỷ ồng; lợi nhuận trước thuế 186 tỷ ồng, ạt

103% kế hoạch; sản lượng thực phẩm tươi sống 15.368 tấn và thực phẩm chế biến 23.826 tấn.

Trong ó sản lượng từ thịt tươi sống ạt 15.368 tấn (trong ó phần lớn là từ thịt heo các loại, ạt 14.639

tấn). Đại dịch Covid cũng ã làm ảnh hưởng phần nào ến lượng thịt tiêu thụ dẫn ến doanh thu của

công ty giảm 17% so với năm 2020. Vì vậy mà với các phương pháp khác nhau thì ưu và nhược lOMoARcPSD| 36625228

iểm cũng khác nhau, phương pháp nào cũng sẽ có phần hạn chế nhưng ều quan trọng nhất ó chính

là doanh nghiệp lựa chọn úng phương pháp và biết cách dự báo ể áp ứng nhu cầu dùng thịt và ảm

bảo sự hài lòng cho khách hàng cũng như xây dựng danh tiếng của thương hiệu.

Vì thế mà nhóm chúng em có những nhận xét và những giải pháp như sau:

Về số liệu dự báo: cần cập nhật số liệu liên tục và chính xác, lưu trữ số liệu số liệu qua

nhiều năm và ặc biệt nhớ các sự kiện tác ộng ến mức thay ổi của số liệu ể tránh làm ảnh hưởng ến kết quả dự báo

Về nhu cầu: Cần biết lựa chọn phương pháp dự báo cho phù hợp theo từng giai oạn. Lựa

chọn cách dự báo tối ưu nhất ể tránh sai số quá lớn ảnh hưởng rất nhiều ến chi phí sản xuất, nhân

lực và tài chính công ty. Cần dựa vào tình hình xu hướng hiện thực của nền kinh tế vi mô và vĩ

mô. Ngoài ra ể tăng doanh thu thì cần các phương thức chiêu thị khách hàng như quà tặng, quảng

cáo và các chương trình khuyến mãi.

Với những yếu tố trên, nhóm muốn ề xuất các giải pháp giúp cho việc dự báo trong tương lai tăng tính chính xác hơn:

Doanh nghiệp cần có bộ phận chuyên về nghiên cứu thị trường, tìm hiểu nhu cầu của thị

trường có liên quan ến sản phẩm mà doanh nghiệp ang hoạt ộng từ ó sẽ có một tầm nhìn rõ hơn ể

việc dự báo chính xác và hiệu quả.

Lập ra chính sách và kế hoạch chặt chẽ trong việc nghiên cứu áp dụng công nghệ hiện ại có

thể là áp dụng chuyển ổi số, xây dựng hệ thống phân tích dữ liệu,... ể iều hành doanh nghiệp, dự

báo, phân tích số liệu; ngoài ra sẽ rất thuận tiện trong việc phục vụ và chăm sóc khách hàng. Điều

này giúp doanh nghiệp giảm thiểu ược phần về chi phí, tăng tính cạnh tranh của doanh

nghiệp trên thị trường.

Xây dựng ội ngũ chăm sóc khách hàng, luôn ào tạo và nâng cấp bộ phận này. Bởi vai trò

của bộ phận này rất quan trọng trong sự trung thành của khách hàng ối với sản phẩm của doanh

nghiệp. Phải luôn lắng nghe khách hàng ể cải thiện các vấn ề của công ty chưa thể giải quyết.

Đẩy mạnh việc quảng bá sản phẩm, ổi với và nâng cấp sản phẩm theo xu hướng của thị

trường bằng việc nâng cấp ội ngũ Marketing với mong muốn em sản phẩm phù hợp ến với khách hàng. lOMoARcPSD| 36625228 KẾT LUẬN

Dự báo giúp doanh nghiệp chủ ộng trong việc áp ứng nhu cầu khách hàng cũng như lập kế

hoạch cho việc sản xuất, giúp doanh nghiệp tận dụng ược ược nguồn lực và cũng góp phần làm

giảm chi phí sản xuất cho doanh nghiệp. Trên cơ sở những kết quả dự báo chính xác các nhà quản

trị sản xuất có thể xây dựng các kế hoạch sản xuất sản phẩm, dịch vụ cho từng giai oạn và dự kiến

kế hoạch mua sắm vật tư, thiết bị, dụng cụ phục vụ cho sản xuất, ồng thời cũng ưa ra ược những

giải pháp ể thích ứng với sự biến ộng của thị trường. Vì thế mà việc dự báo là rất cần thiết và chính

xác của doanh nghiệp. Vissan cũng biết ược tầm quan trọng của dự báo và Vissan nắm bắt số liệu

trong tương lai ể ưa ra các quyết ịnh cân nhắc về việc mua nguyên liệu, dự trữ, sản xuất. Từ ó

Vissan có thể ưa ra các chiến lược kinh doanh, hoạch ịnh sản xuất.

Việc thực hiện phân tích các nhóm yếu tố tác ộng tới sản lượng sản xuất của công ty

VISSAN và dự báo lượng sản xuất sắp tới của VISSAN giúp công ty chủ ộng trong quá trình sản

xuất thực phẩm. Không những thế, kết quả phân tích còn chỉ ra những rủi ro mà công ty VISSAN

sẽ gặp phải ể doanh nghiệp có các giải pháp, biện pháp nhằm ngăn ngừa hoặc giảm nhẹ tác ộng của

các yếu tố ngoài ý muốn ó. Thu thập dữ liệu từ các báo cáo thường niên của VISSAN cho chúng ta

cái nhìn khách quan về nhu cầu của khách hàng và năng lực sản xuất của công ty VISSAN trong quá khứ.

Hiệu quả và tầm quan trọng của dự báo chính xác là iều không thể bàn cãi. Dự báo càng

chính xác, càng gần lượng tiêu dùng của khách hàng bao nhiêu thì VISSAN sẽ tiết kiệm ược chi

phí (sản xuất, lưu kho, vận chuyển) bấy nhiêu, óng góp vào quá trình tăng lợi nhuận cho VISSAN

nói riêng và nền kinh tế Việt Nam nói riêng.

TÀI LIỆU THAM KHẢO

[1] Tổng quan về phương pháp dự báo và khả năng áp dụng một số mô hình trong dự báo biến

ộng tài nguyên và môi trường tại Việt nam, Viện chiến lược, chính sách tài nguyên và môi

trường, https://isponre.gov.vn/en/news/policy-dialogues/tong-quan-ve-phuong-phap-du-bao-

vakha-nang-ap-dung-mot-so-mo-hinh-trong-du-bao-bien-dong-tai-nguyen-va-moi-truong-tai- vietnam-820.html, 10/11/2022. lOMoARcPSD| 36625228

[2] Roberta S. Russell and Bernard W. Taylor, Chapter 12 Forecasting, Operations Management seventh edition

[3] Kiều Trang (2021), Vissan (VSN): Quý III/2021 lãi sau thuế 43,2 tỷ ồng, tăng 21% dù doanh

thu mảng thực phẩm chế biến giảm gần 32%, https://www.tinnhanhchungkhoan.vn/vissan-

vsnquy-iii2021-lai-sau-thue-432-ty-dong-tang-21-du-doanh-thu-mang-thuc-pham-che-bien-

giamgan-32-post283682.html, 10/11/2022;

[4] Báo cáo thường niên năm 2017 Công ty VISSAN,

https://www.VISSAN.com.vn/images/2018/VISSAN_-_bao_cao_thuong_nien_2017.pdf, trang số 33, 10/11/2022;

[5] Báo cáo thường niên năm 2018 Công ty VISSAN,

https://www.VISSAN.com.vn/images/2019/bao_cao_thuong_nien_2018-final.pdf, trang số 35, 10/11/2022;

[6] Báo cáo thường niên năm 2019 Công ty VISSAN,

https://www.VISSAN.com.vn/images/2020/bao_cao_thuong_nien_2019.pdf, trang số 47-53, 10/11/2022;

[7] Báo cáo thường niên năm 2020 Công ty VISSAN,

https://www.VISSAN.com.vn/images/2021/bao_cao_thuong_nien_nam_2020_website.pdf, trang số 62, 10/11/2022;

[8] Báo cáo thường niên năm 2021 Công ty VISSAN,

https://www.vissan.com.vn/images/2022/bao_cao_thuong_nien_2021.pdf?fbclid=IwAR0giNo8

h8ITONKTsaTKGsB05XUbkYlKFTIicupBEcRkqbeWL8BvSp4-k8, trang 77, 10/11/2022.

Tài liệu liên quan:

-

Chương 0 - Giới thiệu về Quản trị Sản xuất và Dịch vụ | Môn Quản trị sản xuất - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

96 48 -

Chương 1 - Tổng quan về Quản trị Sản xuất và Tác nghiệp | Môn Quản trị sản xuất - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

83 42 -

Đáp án giữa kỳ Môn Quản trị sản xuất | Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

113 57 -

Giới thiệu về Quản lý Sản xuất và Quy trình Sản xuất | Môn Quản trị sản xuất - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

97 49 -

Phân Tích Thị Trường và Thiết Kế Quy Trình Sản Xuất | Môn Quản trị sản xuất - Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

94 47