Tiểu luận môn tổ chức kế toán | Trường Đại học Lao động - Xã hội

Tiểu luận môn tổ chức kế toán | Trường Đại học Lao động - Xã hội được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tổ chức kế toán 16 tài liệu

Trường: Trường Đại học Lao động - Xã hội 1.8 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC LAO ĐỘNG – XÃ HỘI KHOA KẾ TOÁN TIỂU LUẬN

MÔN: TỔ CHỨC KẾ TOÁN

Sinh viên thực hiện: Đinh Kiều Loan Lớp tín chỉ: Mã sinh viên: Giáo viên:

Hà Nội, tháng 11 năm 2021

Câu 1: Hãy trình bày những hiểu biết của anh (chị) về tổ chức kế toán tăng, giảm

tài sản cố định trong doanh nghiệp

- Khái niệm tài sản cố định (TSCĐ): TSCĐ là tất cả những tài sản của doanh nghiệp

có giá trị lớn , có thời gian sử dụng , luân chuyển , thu hồi trên 1 năm hoặc trên 1 chu

kỳ kinh doanh ( nếu chu kỳ kinh doanh lớn hơn hoặc bằng 1 năm )

a) Tổ chức chứng từ kế toán tăng, giảm TSCĐ

(1) Trường hợp TSCĐ tăng do mua ngoài, do xây dựng cơ bản bàn giao:

- Quyết định đầu tư được cấp có thẩm quyền phê duyệt

- Biên bản đấu thầu, chọn thầu, chỉ định thầu được cấp có thẩm quyền phê duyệt

- Hợp đồng kinh tế ký với người thắng thầu - Biên bản nghiệm thu

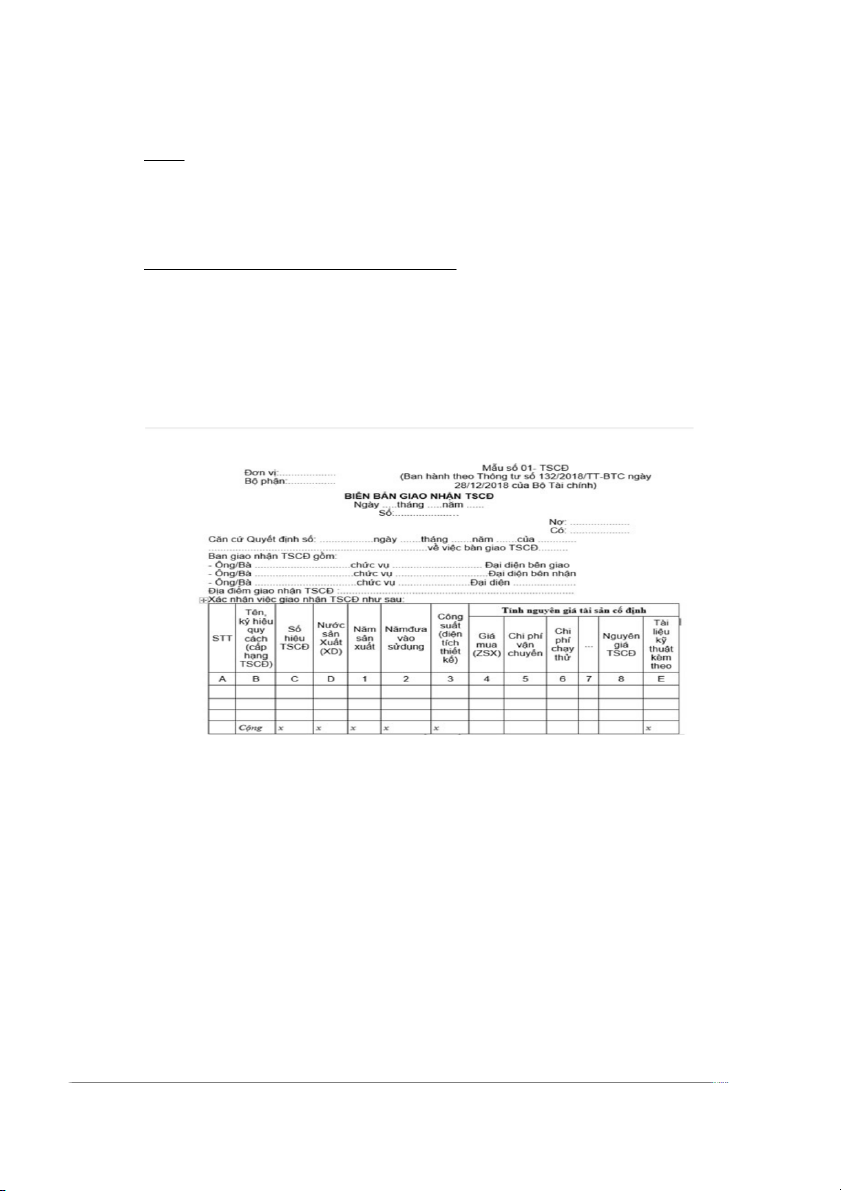

- Biên bản giao nhận TSCĐ

- Hóa đơn giá trị gia tăng - Các chứng từ thanh toán (Giấy báo Nợ, Phiếu chi, biên lai thu tiền)

- Biên bản thanh lý hợp đồng kinh tế.

Biên bản giao nhận TSCĐ: Biên bản này nhằm xác nhận việc giao nhận TSCĐ sau

khi hoàn thành xây dựng, mua sắm, được cấp, biếu tặng, viện trợ, nhận vốn góp, thuê

ngoài,…đưa vào sử dụng tại doanh nghiệp hoặc tài sản của doanh nghiệp bàn giao cho

đơn vị khác theo yêu cầu của cấp trên, theo hợp đồng góp vốn,…

Biên bản giao nhận TSCĐ là căn cứ để giao nhận TSCĐ và ghi Sổ (Thẻ) TSCĐ và các

sổ kế toán khác có liên quan. Biên bản giao nhận TSCĐ lập cho từng đối tượng TSCĐ

Biên bản giao nhận TSCĐ được lập thành hai (02) bản, mỗi bên (giao, nhận) giữ

một (01) bản. Sau đó chuyển cho Phòng kế toán để ghi sổ và lưu trữ

(2) Trường hợp giảm TSCĐ do thanh lý (nhượng bán):

- Quyết định thanh lý (nhượng bán) TSCĐ được cấp có thẩm quyền ra quyết định.

Biên bản đấu giá để lựa chọn người trả giá cao nhất và được cấp có thẩm quyền quyết

định. Hợp đồng kinh tế ký với người thắng thầu,gồm có những loại chứng từ như sau: 1

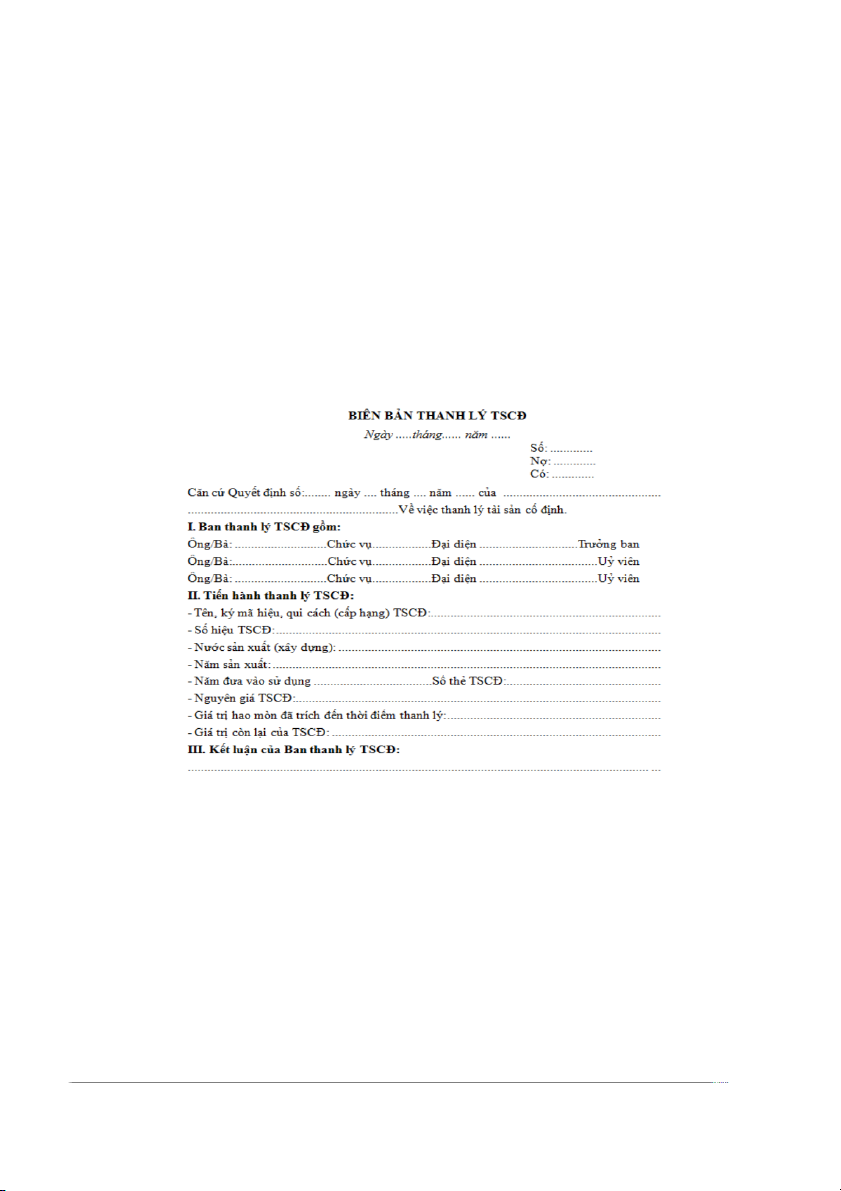

o Biên bản thanh lý (nhượng bán) TSCĐ

o Biên bản giao nhận TSCĐ o Hóa đơn bán hàng

o Các chứng từ thanh toán

o Biên bản thanh lý hợp đồng kinh tế.

- Biên bản thanh lý (nhượng bán) TSCĐ: Khi có quyết định thanh lý (nhượng bán)

TSCĐ, doanh nghiệp thành lập ban thanh lý (nhượng bán) TSCĐ.

- Ban thanh lý (nhượng bán) TSCĐ lập Biên bản thanh lý (nhượng bán) TSCĐ, làm

căn cứ để ghi giảm TSCĐ trên sổ kế toán. Ngoài ra còn có các chứng từ phải lập khác

kèm theo như hóa đơn bán hàng phản ánh các khoản thu hồi từ thanh lý (nhượng bán),

Các chứng từ phản ánh các khoản chi phí phát sinh trong quá trình thanh lý (nhượng bán).

(3) Trường hợp TSCĐ giảm do góp vốn: Hợp đồng góp vốn (ghi rõ hình thức góp vốn),

Biên bản định giá TSCĐ (do Hội đồng định giá xác định), Biên bản bàn giao TSCĐ.

(4) Trường hợp TSCĐ giảm do mất: Hội đông kiểm kê lập Biên bản kiểm kê TSCĐ

nhằm xác nhận số lượng, giá trị TSCĐ hiện có, thừa, thiếu so trên thực tế so với sổ kế toán.

b) Quy trình luân chuyển chứng từ tăng giảm TSCĐ

(1) Trường hợp quy trình luân chuyển chứng từ tăng TSCĐ

- Bước 1: Thủ trưởng đơn vị ra quyết định liên quan tăng TSCĐ

- Bước 2: Các bộ phận liên quan (bộ phận sử dụng TSCĐ, phòng kỹ thuật, phòng kế

toán,..) phối hợp cùng bên bán mua TSCĐ

- Bước 3: Hội đồng giao nhận thức hiện bàn giao TSCĐ cho bộ phận sử dụng 2

- Bước 4: Kế toán TSCĐ hoàn thiện hồ sơ TSCĐ, ghi các sổ kế toán có liên quan tới TSCĐ

- Bước 5: Chuyển toàn bộ chứng từ có liên quan cho bộ phận lưu trữ bảo quản, lưu trữ theo quy định

(2) Trường hợp quy trình luân chuyển chứng từ giảm TSCĐ

- Bước 1: Thủ trưởng đơn vị ra quyết định liên quan giảm TSCĐ ( quyết định thanh

lý, nhượng bán TSCĐ,…)

- Bước 2: Các bộ phận liên quan (bộ phận sử dụng TSCĐ; hội đồng thanh lý, nhượng

bán TSCĐ,..) cùng bên mua phối hợp việc thanh lý, nhượng bán TSCĐ

- Bước 3: Kế toán TSCĐ hoàn thiện hồ sơ TSCĐ, ghi các sổ kế toán có liên quan tới TSCĐ

- Bước 4: Chuyển toàn bộ chứng từ có liên quan cho bộ phận lưu trữ bảo quản, lưu trữ theo quy định

c) Tổ chức tài khoản kế toán

- Tài khoản TSCĐ hữu hình (TK 211)

- Tài khoản TSCĐ vô hình (TK 213)

- Tài khoản TSCĐ thuê tài chính (TK212)

- Tài khoản Hao mòn TSCĐ (TK214) và một số tài khoản liên quan khác

d) Tổ chức sổ kế toán TSCĐ Sổ kế toán chi tiết TSCĐ thường bao gồm các sổ sau: - Thẻ TSCĐ 4 - Sổ TSCĐ

- Sổ theo dõi TSCĐ theo bộ phận sử dụng (Sổ theo dõi TSCĐ và công cụ dụng cụ tại nơi sử dụng)

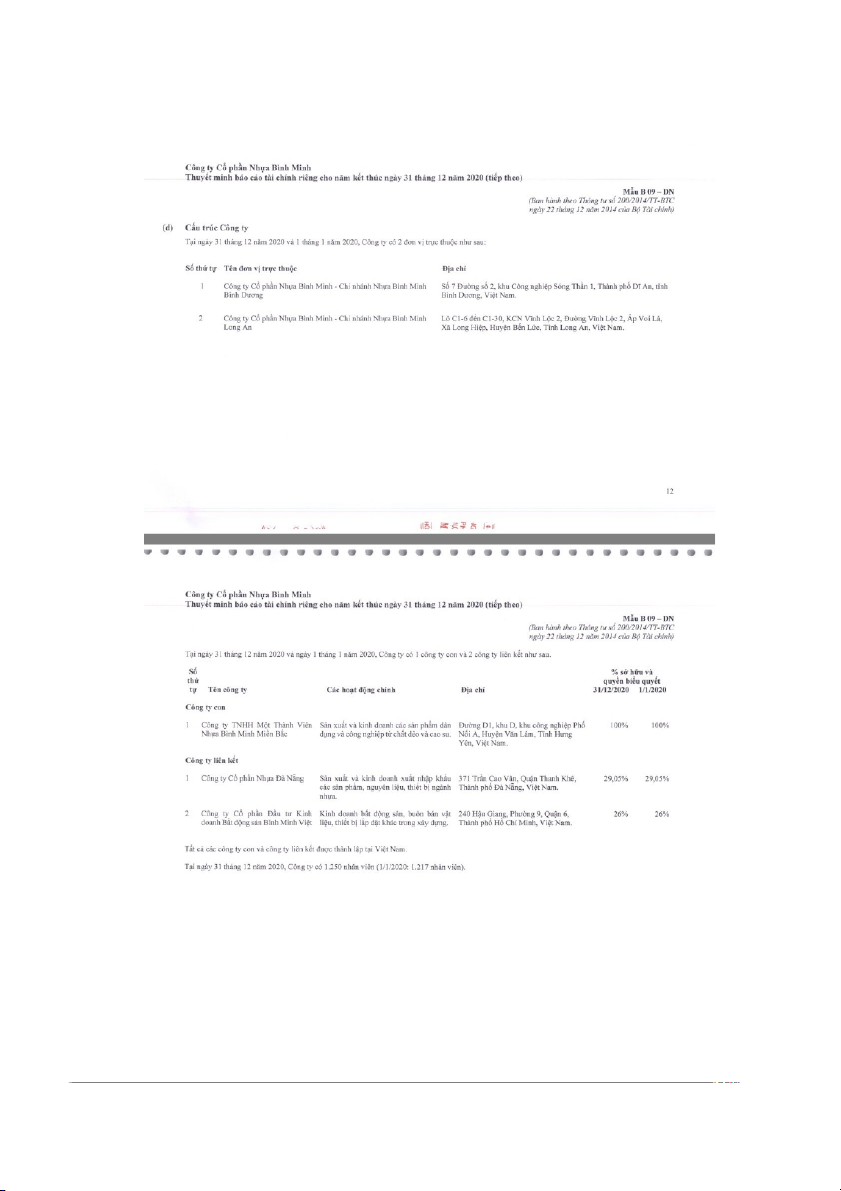

Câu 2: Liên hệ thực tiễn tại Công ty Cổ phần Nhựa Bình Minh.

a) Tổng quan về công ty

- Tên công ty: Công ty Cổ phần Nhựa Bình Minh

- Tên quốc tế: Binh Minh Plastics Joint Stock Company - Tên viết tắt: BM PLASCO - Mã chứng khoán: BMP

- Vốn điều lệ: 818.609.830.000 đồng

- Trụ sở chính: 240 Hậu Giang - Phường 09 - Quận 6 - TP. Hồ Chí Minh - Mã số thuế: 0301464823

- Loại hình doanh nghiệp: Công ty Cổ phần ngoài NN

- Năm thành lập: 16/11/1977

Năm 1977, Công ty ống nhựa hóa học Việt Nam (Kepivi) và Công ty Nhựa Kiều Tinh

được sáp nhập, lấy tên là Nhà máy Công tư Hợp doanh Nhựa Bình Minh trực thuộc

Tổng Công ty Công nghệ phẩm, Bộ Công nghiệp nhẹ. Năm 1994, công ty đổi tên

thành Công ty Nhựa Bình Minh. Ngày 02/01/2004, sau khi cổ phần hóa, Công ty Cổ

phần Nhựa Bình Minh chính thức hoạt động. Ngày 11/7/2006, cổ phiếu của Công ty 3

chính thức giao dịch trên Thị trường chứng khoán Việt Nam với mã chứng khoán BMP. - Ngành nghề kinh doanh:

Các sản phẩm chính của công ty hiện đang cung cấp các sản phẩm nhựa phục vụ cho

xây dựng công nghiệp và dân dụng, bao gồm:

- Ống và phụ tùng ống nhựa Upvc

- Ống và phụ tùng ống HDPE trơn, gân

- Ống và phụ tùng ống PP-R

- Bình xịt, keo dán, gioăng cao su và mũ bảo hộ lao động Mã Ngành 3290

Sản xuất khác chưa được phân vào đâu

-Chi tiết: Sản xuất các sản phẩm dân dụng và công nghiệp từ chất dẻo và

cao su. Sản xuất máy móc thiết bị, vật tư, thiết bị vệ sinh cho ngành xây

dựng, trang trí nội thất 4290

Xây dựng công trình kỹ thuật dân dụng khác

-Chi tiết: Thi công các công trình cấp thoát nước, sân bãi, kho tàng 4659

Bán buôn máy móc, thiết bị và phụ tùng máy khác

-Chi tiết: Kinh doanh máy móc thiết bị, vật tư, thiết bị vệ sinh cho ngành

xây dựng, trang trí nội thất 4669

Bán buôn máy móc, thiết bị và phụ tùng máy khác

-Chi tiết: Kinh doanh máy móc thiết bị, vật tư, thiết bị vệ sinh cho ngành

xây dựng, trang trí nội thất 7110

Bán buôn máy móc, thiết bị và phụ tùng máy khác

-Chi tiết: Kinh doanh máy móc thiết bị, vật tư, thiết bị vệ sinh cho ngành

xây dựng, trang trí nội thất 7120

Kiểm tra và phân tích kỹ thuật

-Chi tiết: Dịch vụ giám định, phân tích, kiểm nghiệm ngành hóa chất 7410

Hoạt động thiết kế chuyên dụng

-Chi tiết: Thiết kế, chế tạo khuôn mẫu ngành nhựa, ngành đúc

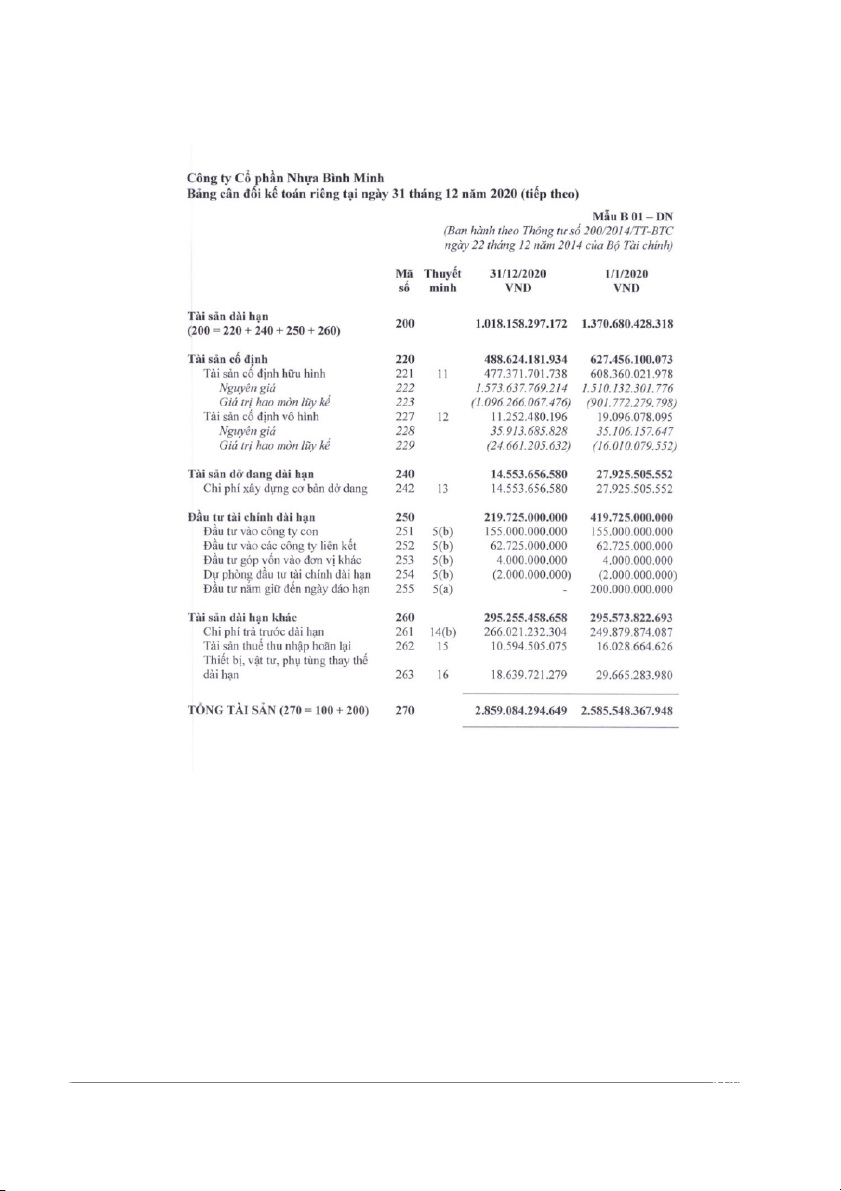

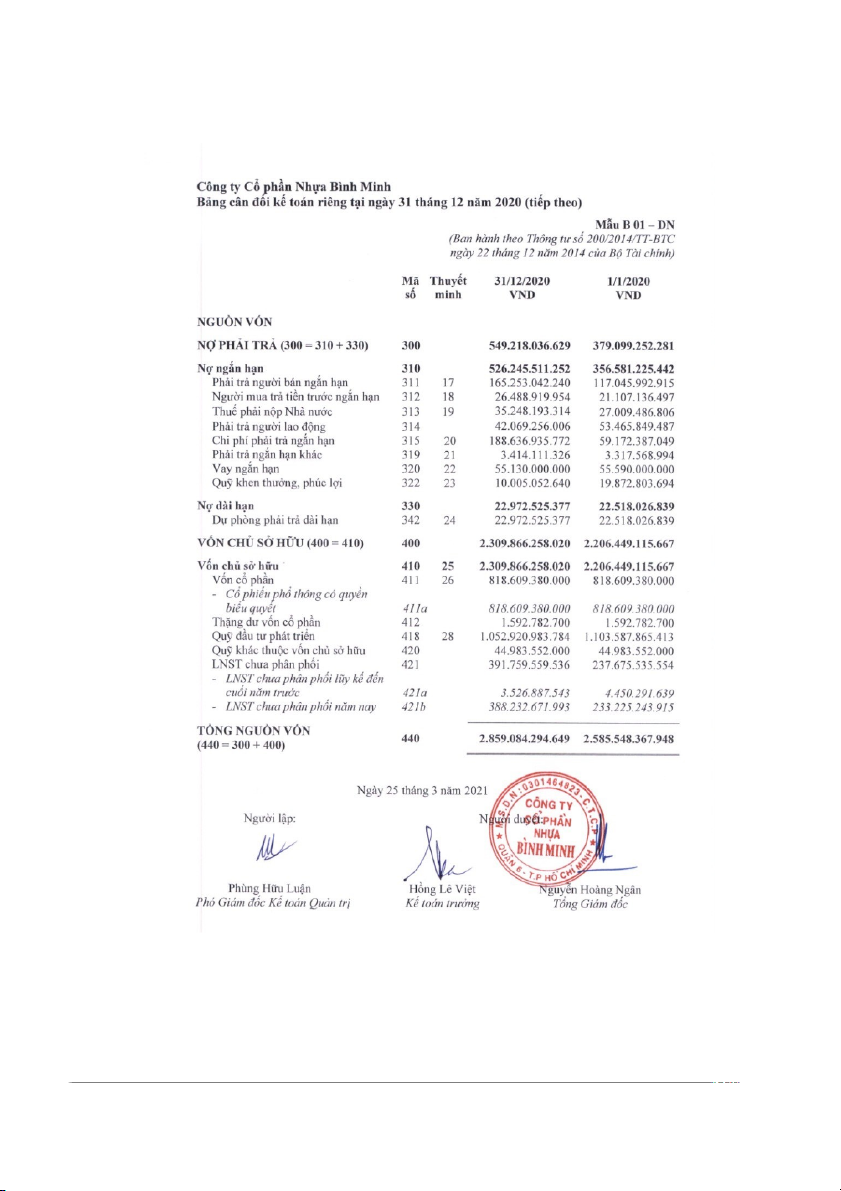

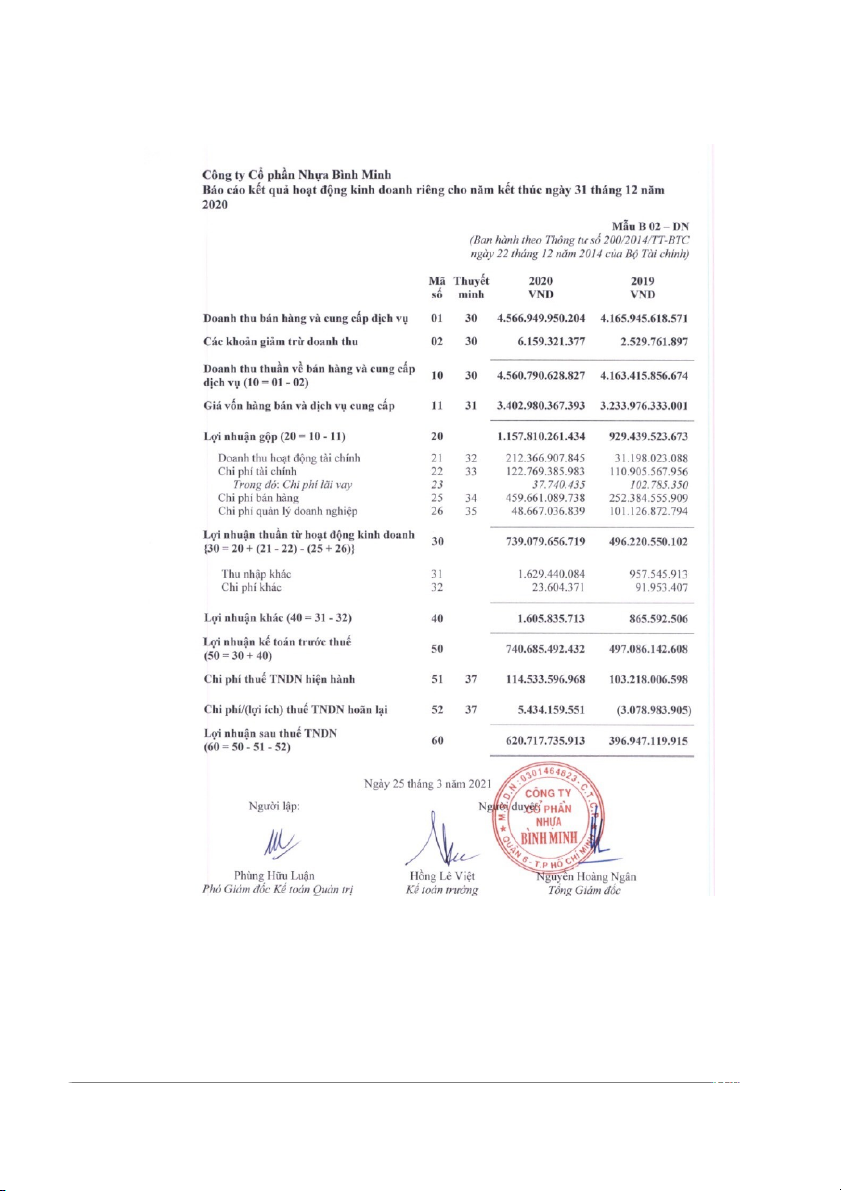

b) Cơ sở các chỉ tiêu tài sản cố định trên báo cáo tài chính

- Số liệu tài sản cố định trên bảng cân đối kế toán được lấy từ số dư đầu kỳ, số dư

cuối kỳ của sổ cái TK 211, 213, 214

- Số liệu trên báo cáo lưu chuyển tiền tệ lấy trên sổ cái TK 211: số phát sinh tăng, giảm trong năm

- Số liệu trên thuyết minh báo cáo tài chính lấy trên sổ cái TK 211, 213, 214: số

phát sinh tăng, giảm trong năm, số dư đầu kỳ, cuối kỳ

Giá trị còn lại = nguyên giá – Hao mòn lũy kế

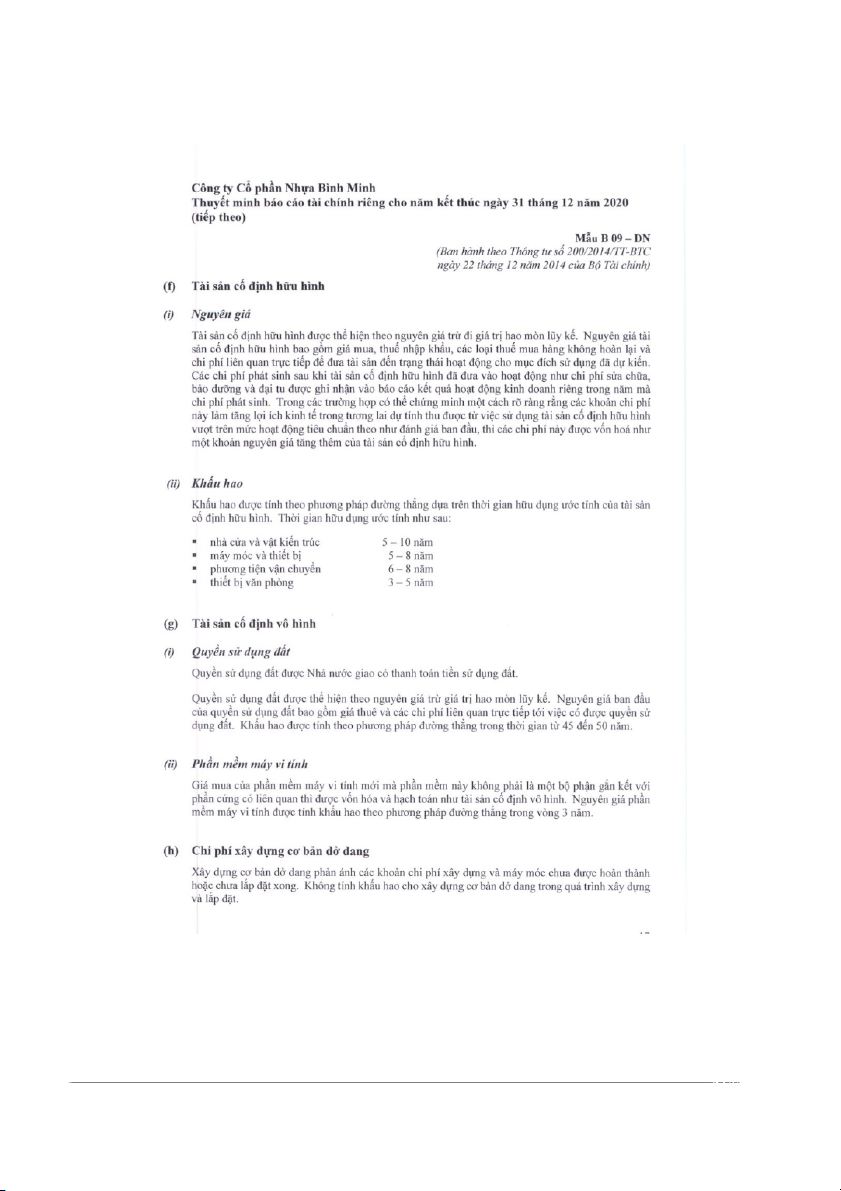

c) Nguyên tắc kế toán và khấu hao tài sản cố định 4

Tài sản cố định hữu hình, tài sản cố định vô hình được ghi nhận theo giá gốc. Trong

quá trình sử dụng, tài sản cố định hữu hình, tài sản cố định vô hình được ghi nhận theo

nguyên giá, hao mòn lũy kế và giá trị còn lại.

Khấu hao được trích theo phương pháp đường thẳng, thời gian khấu hao được ước tính như sau:

- Nhà cửa, vật kiến trúc: 05-10 năm

- Máy móc, thiết bị: 05-08 năm

- Phương tiện vận tải: 06-08 năm

- Thiết bị văn phòng: 03-05 năm

- Quyền sử dụng đất: 41-50 năm d) Nhận xét, đánh giá

Hoạt động chính của Công ty là sản xuất kinh doanh các sản phẩm dân dụng và công

nghiệp từ chất dẻo và cao su; thiết kế, chế tạo, kinh doanh khuôn mẫu ngành nhựa,

ngành đúc; sản xuất, kinh doanh máy móc thiết bị, vật tư, thiết bị vệ sinh cho ngành

xây dựng, trang trí nội thất; tư vấn và thi công các công trình cấp thoát nước, sân bãi,

kho tàng; dịch vụ giám định, phân tích, kiểm nghiệm ngành hóa chất; Kinh doanh,

xuất nhập khẩu nguyên liệu, hóa chất, vật tư, máy móc thiết bị ngành nhựa, cơ khí,

xây dựng, cấp thoát nước, thiết bị thí nghiệm.

Ban Tổng Giám đốc Công ty đảm bảo rằng các sổ kế toán được lưu giữ để phản ánh

tình hình tài chính của Công ty, với mức độ trung thực, hợp lý tại bất cứ thời điểm nào

và đảm bảo rằng Báo cáo tài chính tuân thủ các quy định hiện hành của Nhà nước.

Đồng thời có trách nhiệm trong việc bảo đảm an toàn tài sản của Công ty và thực hiện

các biện pháp thích hợp để ngăn chặn, phát hiện các hành vi gian lận và các vi phạm khác.

Công ty áp dụng Chế độ Kế toán doanh nghiệp ban hành theo Quyết định số

15/2006/QĐ-BTC ngày 20/3/2006 và Thông tư số 244/2009/TT-BTC ngày 31 tháng

12 năm 2009 của Bộ trưởng Bộ Tài chính.

Công ty đã áp dụng các Chuẩn mực kế toán Việt Nam và các văn bản hướng dẫn

Chuẩn mực do Nhà nước đã ban hành. Các báo cáo tài chính được lập và trình bày

theo đúng mọi quy định của từng chuẩn mực, thông tư hướng dẫn thực hiện chuẩn

mực và Chế độ kế toán hiện hành đang áp dụng.

Trong năm 2020 công ty có biến động về tài sản cố định vô hình, tài sản cố

định vô hình của công ty là phần mềm máy tính đã hết khấu hao nhưng vẫn đang sử

dụng. Tài sản cố định hữu hình có biến động một số máy móc dù đã thời gian khấu

hao nhưng cũng vẫn còn sửa dụng bên cạnh đó vẫn còn những trang thiết bị cùng với

một số TSCĐ hữu hình còn biến động tăng, giảm và đều được trình bày đầy đủ trên báo cáo tài chính 5

Câu 3: Ví dụ tăng, giảm tài sản cố định

Tại công ty TNHH May Mặc DONY, chuyên sản xuất đồng phục cho các công ty, xí

nghiệp, đội nhómghi sổ theo hình thức nhật ký chung, không mở nhật ký đặc biệt, tính

thuế GTGT khấu trừ, khấu hao TSCĐ theo phương pháp đường thẳng có tài liệu về

tình hình tăng, giảm tài sản cố định tháng 6 năm 2021 như sau:

NV1: Ngày 10 tháng 6 mua một máy may công nghiệp ( Hãng KM/ Nhật Bản) để

phục vụ cho sản xuất trang phục thể thao, giá chưa thuế 10.000.000 đồng, thuế GTGT

10% hóa đơn số 0100132, đã thanh toán theo GBN726, tỷ lệ khấu 20%/năm. Tài sản

được đưa vào sử dụng theo biên bản bàn giao số 22 ngày 10 tháng 3 năm 2021. Kế

toán lập thẻ tài sản cố định số 20. Thời gian sử dụng 5 năm.

NV2: Ngày 20 tháng 6 thanh lý máy cắt vải ( Hãng Jiki/ Nhật Bản) do bị hỏng lưỡi

cắt, nguyên giá là 15.000.000 đồng, đã khấu hao hết, biên bản thanh lý số 7. Giá trị

thu hồi từ thanh lý chưa thuế là 5.000.000 đồng, thuế GTGT 10%, thu bằng tiền gửi

ngân hàng GBC1097, Hóa đơn số 0101298. Biết tài sản này được đưa vào sử dụng từ

ngày 06/03/2016 theo biên bản bàn giao số 17, tỷ lệ khấu hao 20%/năm.

Số dư đầu kỳ của TK 211: 500.000.000 đồng, TK 214: 380.000.000 đồng

Bảng trích khấu hao trong tháng 6 là: 100.000.000 đồng, trong đó khấu hao ở bộ phân

phân xưởng là 70.000.000 đồng, bộ phận maketing là 20.000.000 đồng, bộ phận quản

lý doanh nghiệp là 10.000.000 đồng

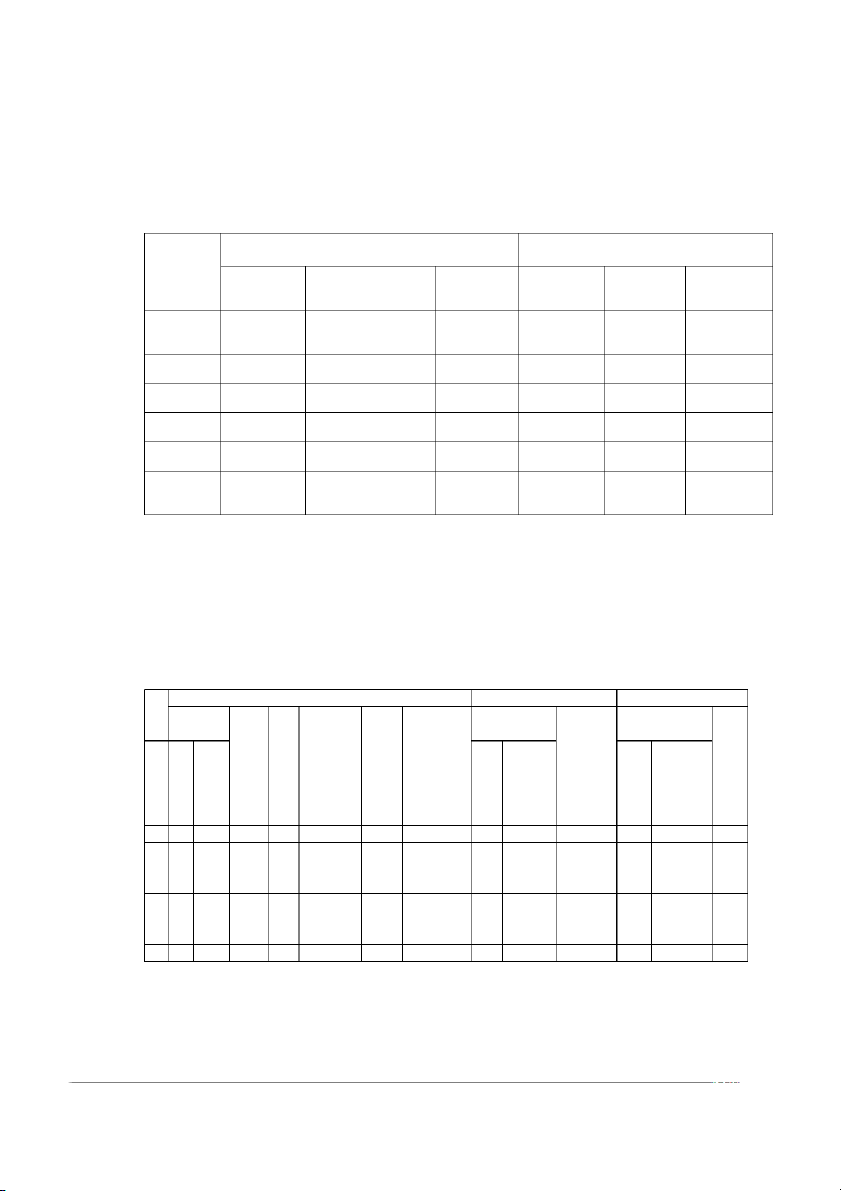

Kế toán mở sổ để phản ánh các nghiệp vụ kinh tế trong tháng 6/2021 như sau: 1. Thẻ TSCĐ số 20

THẺ TÀI SẢN CỐ ĐỊNH Số:20

Ngày 10 tháng 06 năm 2021 Số hiệu Nguyên giá TSCĐ Giá trị hao mòn chứng Nguyên Giá trị từ NT Diễn giải Năm Cộng dồn giá hao mòn BBBG 22 10/06 Mua máy may công nghiệp 10.000.000 2021 1.116.667 1.116.667 2022 2.000.000 3.116.667 2023 2.000.000 5.116.667 2024 2.000.000 7.116.667 2025 2.883.333 10.000.000 6 2. Thẻ TSCĐ số 02

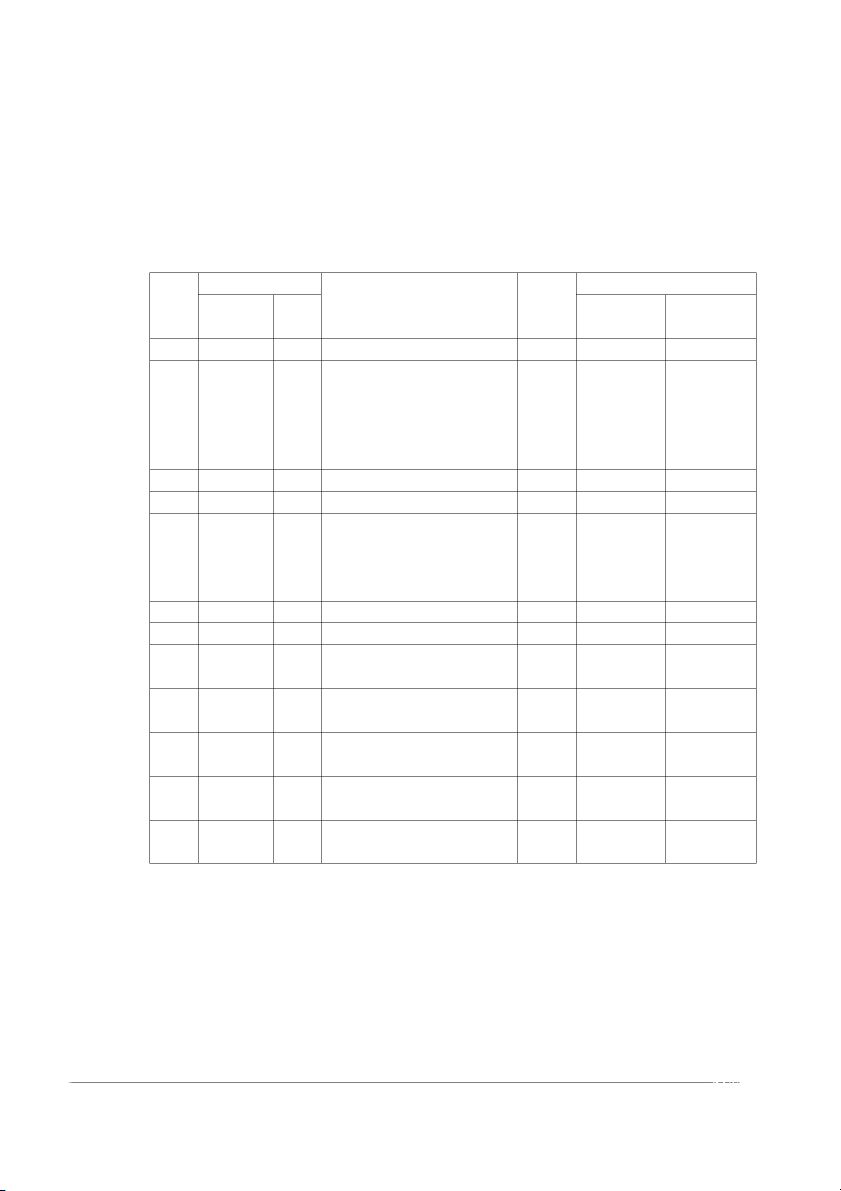

THẺ TÀI SẢN CỐ ĐỊNH Số:02

Ngày 06 tháng 03 năm 2016 lập thẻ Nguyên giá TSCĐ Giá trị hao mòn Số hiệu chứng từ Nguyên Giá trị NT Diễn giải Năm Cộng dồn giá hao mòn 06/03/201 15.000.00 BBBG 17 6 Mua máy cắt vải 0 2016 2.459.677 2.459.677 2017 3.000.000 5.459.677 2018 3.000.000 8.459.677 2019 3.000.000 11.459.677 2020 3.000.000 14.459.677 20/06/202 1 540.323 15.000.000

Ghi giảm TSCĐ chứng từ số BBTL 07 ngày 20/06/2021

Lý do giảm: thanh lý tài sản hết khấu hao. 3. Thẻ TSCĐ

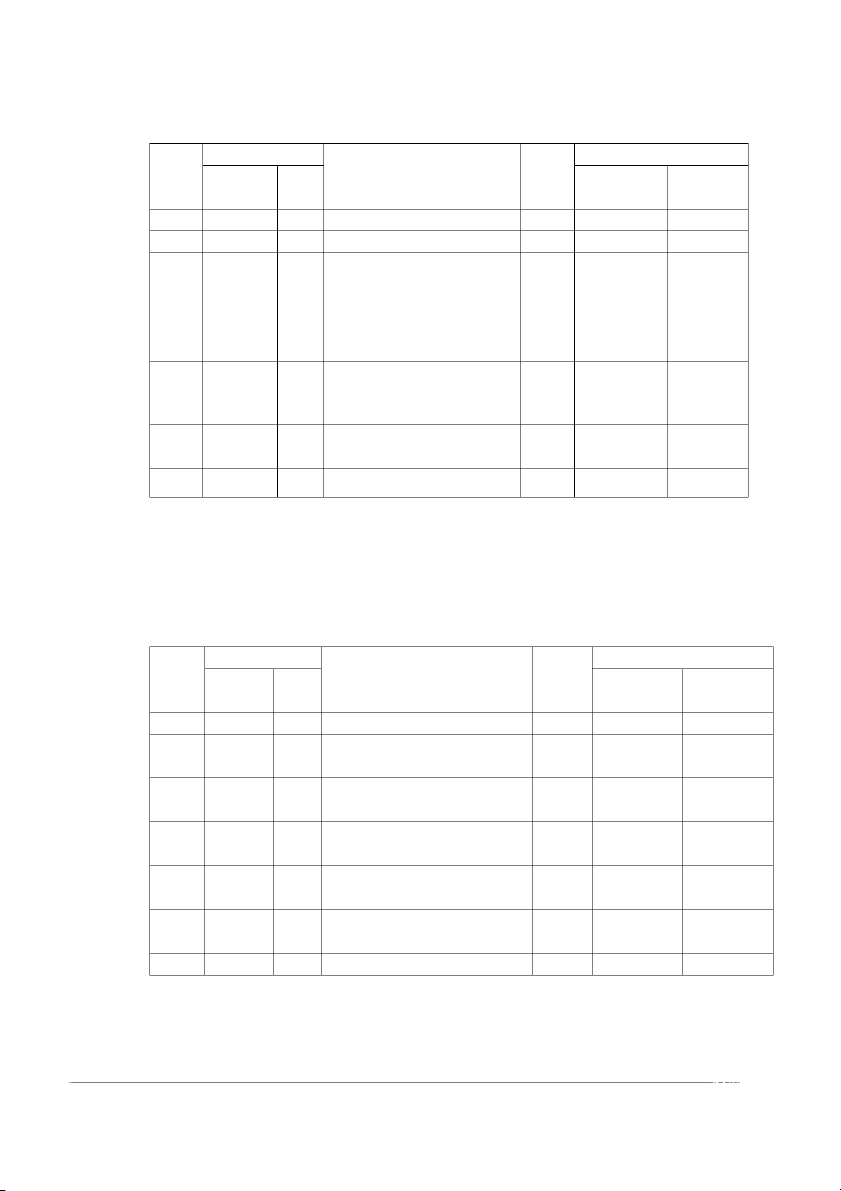

Sổ tài sản cố định Năm: 2021

Loại tài sản: Máy móc, thiết bị Ghi tăng TSCĐ Khấu hao TSCĐ Ghi giảm TSCĐ STT Chứng từ Khấu hao Tên, Chứng từ Khấu hao đã đặc Nước Tháng năm Lý do

Số hiệu Nguyên giá Tỷ lệ tính đến khi

điểm kí sản đưa vào sử giảm Số Ngày TSCĐ TSCĐ (%) Mức khấu ghi giảm Số Ngày, tháng, hiệu xuất dụng TSCĐ hiệu tháng khấu hao TSCĐ hiệu năm TSCĐ hao A B C D E G H 1 2 3 4 I K L BB 06/03/ Nhật BBTL Thanh 1 BG1 Jiki 06/03/2016. JK 15.000.000 20 3.000.000 15.000.000 20/06/2021 2016. Bản 07 lý 7 BB 10/06/ Nhật 2 BG2 KM 06/2021. KM 10.000.000 20 2.000.000 2021. Bản 2 Cộng x x x 25.000.000 5.000.000 15.000.000 x x x 7 4. Sổ nhật ký chung SỔ NHẬT KÝ CHUNG Năm 2021 Đvt: Đvt : 1000 đ Chứng từ SHTK Số phát sinh NT Diễn giải đối GS Số hiệu NT Nợ Có ứng

Số trang trước chuyển sang HĐ 0100132, Mua máy may công nghiệp 10/0 10/0 BBBG22

đã thanh toán bằng tiền gửi 211 10.000.000 6 6 , ngân hàng GBN726 133 1.000.000 112 11.000.000 HĐ

20/0 0101298, 20/0 Thu hồi từ thanh lý thu qua 112 5.500.000 6 GBC109 6 ngân hàng 7 711 5.000.000 333 500.000 30/0

30/0 Khấu hao bộ phận phân BKH T6 627 70.000.000 6 6 xưởng 30/0 30/0 Khấu hao bộ phận BKH T6 641 20.000.000 6 6 marketing 30/0

30/0 Khấu hao bộ phận quản lý BKH T6 642 10.000.000 6 6 doanh nghiệp 100.000.00 214 0 116.500.00 116.500.00 Cộng chuyển sang trang sau 0 0 5. Sổ cái TK 211 SỔ CÁI

Tài khoản: Tài sản cố định hữu hình Số hiệu: 211 Đvt: 8 Chứng từ SHT Số tiền NTG Diễn giải K đối S Số hiệu NT Nợ Có ứng A B C D H 1 2 Số dư đầu kỳ 500.000.000 HĐ 0100132, Mua máy may công nghiệp 10/0 10/06 BBBG22

đã thanh toán bằng tiền gửi 112 10.000.000 6 , ngân hàng GBN726 20/0 15.000.00 20/06 BBTL07 Thanh lý máy cắt vải 214 6 0 15.000.00 Cộng phát sinh 10.000.000 0 Dư cuối tháng 495.000.000 6. Sổ cái TK 214 SỔ CÁI Ngày 20 tháng 6 năm 2021

Tài khoản: Hao mòn tài sản cố định Số hiệu: 214 Đvt: Chứng từ SHTK Số tiền NTG Diễn giải đối S Số hiệu NT Nợ Có ứng A B C D H 1 2 380.000.00 Số dư đầu kỳ 0 BBTL0 20/0 20/06 Thanh lý máy cắt vải 211 15.000.000 7 6 BKH 30/0 30/06

Khấu hao bộ phận phân xưởng 627 70.000.000 T6 6 BKH 30/0 30/06

Khấu hao bộ phận marketing 641 20.000.000 T6 6 BKH

30/0 Khấu hao bộ phận quản lý 30/06 642 10.000.000 T6 6 doanh nghiệp Cộng phát sinh 100.000.00 15.000.000 9 0 295.000.00 Dư cuối tháng 0

Ngày 30 tháng 6 năm 2021

Người lập sổ Kế toán trưởng Thủ trưởng đơn vị DANH MỤC THAM KHẢO

[1] Bộ tài chính (2016), thông tư 200/2016/TT-BTC

[2] Bộ Tài chính (2013), thông tư 45/2013/TT-BTC

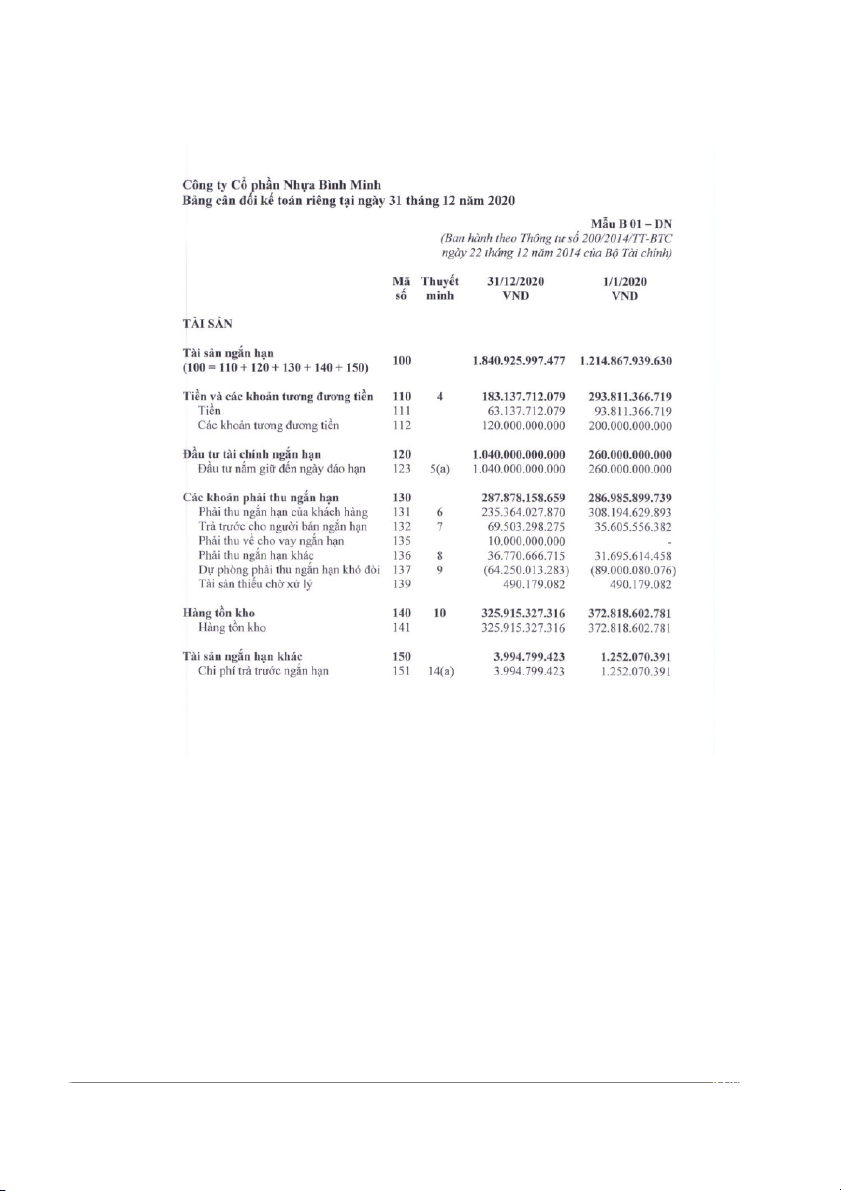

[5] Công ty Cổ phần Nhựa Bình Minh năm 2020, Báo cáo tài chính

[6] PGS.TS.Nghiêm Văn Lợi (2019), Giáo trình tổ chức kế toán, Trường Đại học Lao động –Xã Hội 10 PHỤ LỤC

Trích Báo cáo tài chính Công ty Cổ phần Nhựa Bình Minh 11 12 13 14 15 16 17 18 19

Tài liệu liên quan:

-

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

46 23 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

39 20 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội.

35 18 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội

43 22 -

Đề cương môn Tổ chức kế toán- Trường Đại học lao động - xã hội

36 18