Tiểu luận phân tích công ty thuộc ngành xây dựng | Môn kế toán quản trị

Nền kinh tế vĩ mô là môi trường trong đó tất cả các doanh nghiệp đang hoạt động. Tổng sản phẩm quốc nội hoặc GDP là thước đo tổng sản lượng hàng hóa và dịch vụ trong nền kinh tế. Tốc độ tăng trưởng GDP nhanh chóng cho thấy nền kinh tế đang mở rộng và mang lại cơ hội lớn cho các công ty để tăng doanh số bán hàng. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem !

Môn: Kế toán quản trị 1 (KTQT1) 19 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 46988474

BỘ GIÁO DỤC VÀ ĐÀO TẠO

TRƯỜNG KINH DOANH – ĐẠI HỌC UEH KHOA NGÂN HÀNG

PHÂN TÍCH CÔNG TY THUỘC NGÀNH XÂY DỰNG

CÔNG TY TNHH MTV XD XUÂN TRUNG VIỆT

BỘ MÔN: THỊ TRƯỜNG VÀ CÁC ĐỊNH CHẾ TÀI CHÍNH

Giảng viên hướng dẫn: TS. Phan Thu Hiền Mã lớp học phần: 22 C1BAN 50608802 Nhóm SV thực hiện: Nhóm 4 – K47 – NH002 1 . Hồ Nguyễn Minh Khuê

2 . Nguyễn Thị Quỳnh Như 3 . Lê Thị Phi 4 . Nguyễn Thu Phương 5 . Võ Thị Xuân Phương 6 . Nguyễn Võ Anh Thư

TP. Hồ Chí Minh, ngày 13 tháng 9 năm 2022

Bảng đánh giá mức độ đóng góp của các thành viên. (Nhóm trưởng đánh giá) từ 0 – 100% lOMoAR cPSD| 46988474 Nhóm 4: STT Tên MSSV Mức độ đóng góp 1

Hồ Nguyễn Minh Khuê 31211026572 100% 2

Nguyễn Thị Quỳnh Như 31211021409 100% 3 Lê Thị Phi (NT) 31211022948 100%

4 Nguyễn Thu Phương 31211023921 100% 5 Võ Thị Xuân Phương 31211022847 100% 6 Nguyễn Võ Anh Thư 31211024102 100%

NGÀNH LỰA CHỌN PHÂN TÍCH: XÂY DỰNG

CÔNG TY LỰA CHỌN: CÔNG TY TNHH MTV XÂY DỰNG XUÂN TRUNG VIỆT Mã số thuế: 0401602361

Địa chỉ: 268 Núi Thành, phường Hoà Cường Bắc, quận Hải Châu, thành phố Đà Nẵng. lOMoAR cPSD| 46988474 MỤC LỤC

I. TỔNG QUAN TÌNH HÌNH KINH TẾ VĨ MÔ HIỆN NAY: ........................ 4

1. Nền kinh tế toàn cầu:...................................................................................... 4

2. Kinh tế vĩ mô Việt Nam: ................................................................................ 4

II. LÝ DO CHỌN NGÀNH XÂY DỰNG: ......................................................... 5

1. Đặc thù của ngành: ......................................................................................... 5

2. Ảnh hưởng của các yếu tố vĩ mô ảnh hưởng đến sự phát triển của ngành: ... 6

3. Đánh giá triển vọng của ngành: ..................................................................... 7

III.LÝ DO CHỌN CÔNG TY TNHH MTV XD XUÂN TRUNG VIỆT: ....... 7

1. Phân tích thị phần: .......................................................................................... 7

1.1 Thị phần của công ty so với ngành xây dựng: ......................................... 7

1.2 Cách mà công ty giành được thị phần cho mình: .................................... 8

2. Nhân lực: ........................................................................................................ 8

3. Các chỉ số tài chính: ....................................................................................... 9

4. Đánh giá triển vọng của công ty: ................................................................. 10

4.1 Tỷ suất lợi nhuận gộp: ............................................................................ 10

4.2 Tỷ suất lợi nhuận thuần: ......................................................................... 10

4.3 Hệ số lợi nhuận trên tài sản: ................................................................... 10

4.4 Lợi tức đầu tư: ........................................................................................ 11

4.5 Chỉ số thanh toán hiện tại: ...................................................................... 11

4.6 Chỉ số tiền mặt trên tổng tài sản: ........................................................... 12

4.7 Chỉ số vòng quay các khoản phải thu: ................................................... 12

4.8 Số ngày bình quân vòng quay các khoản phải thu: ................................ 13

4.9 Chỉ số nợ trên vốn chủ sở hữu: .............................................................. 13

4.10 Chỉ số nợ: ............................................................................................. 13

4.11 Chỉ số vòng quay hàng tồn kho hàng năm: .......................................... 14

4.12 Chỉ số thời gian hàng tồn kho: ............................................................. 14

4.13 Chỉ số vòng quay khoản phải thu: ........................................................ 15 NỘI DUNG lOMoAR cPSD| 46988474 I. TỔNG QUAN TÌNH HÌNH

KINH TẾ VĨ MÔ HIỆN NAY:

1. Nền kinh tế toàn cầu:

Nền kinh tế toàn cầu tăng trưởng tích cực trong quý thứ ba. Kinh tế Mỹ tiếp tục phục hồi

mạnh nên trong quý tới Fed bắt đầu giảm lượng nắm giữ tài sản và bỏ ngỏ khả năng có

một đợt tăng lãi suất nữa trong cuối năm nay. Các nước EU cũng phục hồi mạnh mẽ với

mức tăng trưởng khá ổn định khi các rủi ro địa chính trị đang lắng xuống, trong khi nền

kinh tế Anh tiếp tục gặp khó khăn trước tác động của tiến trình Brexit. Tại châu Á, kinh

tế Nhật Bản giữ vững tăng trưởng, tuy nhiên phải đối mặt với tình trạng thiếu hụt nguồn

cung lao động. Nền kinh tế Trung Quốc tiếp tục tăng trưởng mạnh mẽ . Tuy nhiên, họ

đang phải đối mặt với những lo ngại ngày càng tăng về rủi ro nợ. Các nước ASEAN duy

trì tăng trưởng tích cực trong khi nền kinh tế Ấn Độ vẫn đang chậm lại.

2. Kinh tế vĩ mô Việt Nam:

Nền kinh tế vĩ mô là môi trường trong đó tất cả các doanh nghiệp đang hoạt động.

Tổng sản phẩm quốc nội hoặc GDP là thước đo tổng sản lượng hàng hóa và dịch vụ trong

nền kinh tế. Tốc độ tăng trưởng GDP nhanh chóng cho thấy nền kinh tế đang mở rộng

và mang lại cơ hội lớn cho các công ty để tăng doanh số bán hàng. Một thước đo phổ

biến khác để đánh giá hiệu quả hoạt động của nền kinh tế là hiệu suất công nghiệp.

Tỷ lệ thất nghiệp là tỷ lệ số người chưa tìm được việc làm trong tổng số lực lượng lao

động (lực lượng lao động là những người đang làm việc hoặc đang tích cực tìm việc làm).

Lạm phát là tốc độ tăng của mức giá chung. Tỷ lệ lạm phát cao thường gắn liền với nền

kinh tế "quá nóng"; với các nền kinh tế mà nhu cầu về hàng hóa và dịch vụ vượt xa khả

năng sản xuất, gây áp lực tăng giá. Hầu hết các chính phủ cố gắng tìm kiếm sự cân bằng trong chính sách kinh tế.

Lãi suất cao làm giảm giá trị hiện tại của các dòng tiền trong tương lai và làm cho các cơ

hội đầu tư kém hấp dẫn hơn. Vì lý do này, lãi suất thực là một yếu tố quan trọng quyết

định đến chi phí đầu tư của các công ty tư nhân.

Nhu cầu mua nhà giá cao và đồ dùng lâu năm, thường được trả bằng các khoản vay dài

hạn như ô tô, cũng rất nhạy cảm với lãi suất, vì lãi suất ảnh hưởng đến việc thanh toán lãi vay. lOMoAR cPSD| 46988474

Thâm hụt ngân sách của chính phủ liên bang là chênh lệch giữa thu nhập và chi tiêu trong

ngân sách tiểu bang. Bất kỳ khoảng trống ngân sách nào cũng phải được bù đắp bằng các

khoản vay của chính phủ. Số lượng lớn các khoản vay của chính phủ. Chính phủ có thể

gây áp lực lên lãi suất bằng cách tăng nhu cầu tín dụng tổng thể trong nền kinh tế.

Các nhà kinh tế thường tin rằng việc chính phủ vay quá nhiều sẽ "chèn ép" đầu tư và tín

dụng tư nhân bằng cách tăng lãi suất và không khuyến khích đầu tư kinh doanh.

Tâm lý bi quan và lạc quan của người tiêu dùng và nhà sản xuất về nền kinh tế cũng là

một yếu tố chính ảnh hưởng đến kết quả kinh tế. Ví dụ, nếu người tiêu dùng tự tin về

mức thu nhập trong tương lai của họ, họ sẽ sẵn sàng chi tiền cho những món đồ tuyệt vời.

Tương tự, các công ty sẽ tăng sản xuất và tồn kho nếu họ dự đoán nhu cầu hàng hóa cao

hơn. Nó theo dõi niềm tin ảnh hưởng đến tiêu dùng và đầu tư cũng như tổng cầu về hàng hóa và dịch vụ. II. LÝ DO CHỌN NGÀNH XÂY DỰNG:

1. Đặc thù của ngành:

Trong những năm vừa qua, nền kinh tế Việt Nam không ngừng biến động, môi trường

kinh tế năng động thu hút vốn đầu tư nước ngoài. Do vậy nên vốn đầu tư cho ngành xây

dựng cũng vô cùng dồi dào và phong phú.

Ngành xây dựng là một ngành có nhiều tiềm năng để phát triển. Không những vậy, ngành

xây dựng còn giữ một vai trò quan trọng trong nền kinh tế quốc dân. Vai trò và ý nghĩa

của ngành xây dựng có thể nhìn thấy rõ từ sự đóng góp vào quá trình tái sản xuất tài sản

cố định cho nền kinh tế quốc dân thông qua các hình thức xây dựng mới. Là một ngành

có những đặc thù riêng như vốn lớn, thời gian thi công lâu dài và quy mô lớn, đòi hỏi

nhà quản lý giải quyết những vấn đề như: phải quản lý tốt, có khả năng khắc phục tình

trạng thất thoát và lãng phí trong sản xuất thi công, giảm chi phí, hạ giá thành, tăng tính

cạnh tranh cho doanh nghiệp. lOMoAR cPSD| 46988474

2. Ảnh hưởng của các yếu tố vĩ mô ảnh hưởng đến sự phát triển của ngành:

Tuy nhiên, trong những năm gần đây. Thị trường bất động sản đóng băng không chỉ gây

khó khăn cho các doanh nghiệp kinh doanh bất động sản mà còn ảnh hưởng tới tính thanh

khoản của ngân hàng, gây đình trệ sản xuất cho các doanh nghiệp sản xuất vật liệu xây

dựng, sản xuất, kinh doanh hàng trang trí nội thất… Nhiều doanh nghiệp sản xuất vật

liệu xây dựng hoạt động cầm chừng, lượng hàng tồn kho lớn. Một số doanh nghiệp rơi

vào tình trạng kinh doanh thua lỗ, phá sản, không tự cân đối được nguồn trả nợ các khoản

đã vay để đầu tư. Các doanh nghiệp xây dựng gặp nhiều khó khăn trong tìm kiếm việc

làm mới cũng như trong thực hiện các công trình dở dang, công nợ tại các công trình rất lớn..

Theo báo cáo chiến lược phát triển kinh tế xã hội 2011 - 2020, ngành Xây dựng là ngành

kinh tế có vị trí, vai trò chiến lược quan trọng trong công cuộc xây dựng và phát triển đất

nước, luôn đóng góp 5% vào GDP mỗi năm và sự phát triển của ngành Xây dựng gắng

liền với tốc độ tăng trưởng kinh tế và các chính sách vĩ mô của nhà nước..

Hiện nay các doanh nghiệp (DN) xây dựng niêm yết trên thị trường chứng khoán (TTCK)

tuy doanh thu tăng đều qua các năm nhưng khả năng sinh lời tỷ suất lợi nhuận trên tài

sản (ROA) ở mức rất thấp. Cụ thể ROA bình quân giai đoạn 2010 – 2019 cao nhất là

10,31% năm 2010 và thấp nhấp là -3,87% năm 2017..

Năm 2021, đại dịch Covid-19 và giá nguyên vật liệu tăng đã bào mòn biên lợi nhuận của

hầu hết các doanh nghiệp ngành xây dựng, tốc độ tăng trưởng của toàn ngành thấp nhất

trong 10 năm trở lại đây. Dự báo, năm 2022, mặc dù còn phải đối mặt với nhiều khó

khăn, song các doanh nghiệp xây dựng vẫn có nhiều cơ hội bứt phá...

Phân tích bối cảnh tạo ra triển vọng cho các doanh nghiệp xây dựng trong năm 2022, các

chuyên gia tại SSI Research nhận định việc sửa đổi các Luật liên quan đến thị trường bất

động sản sẽ là biến số quan trọng.

Cụ thể, Luật Đất đai 2013 có thể sẽ được xúc tiến sửa đổi trong năm 2022 để hoàn thành

vào tháng 5/2023 như dự kiến sẽ có thể đưa ra quy định cụ thể về hệ số đền bù giá đất

nhằm giải quyết vấn đề giải phóng mặt bằng vốn là điểm vướng của nhiều dự án BĐS hiện nay. lOMoAR cPSD| 46988474

Bên cạnh đó, việc xem xét sửa đổi, bổ sung quy định trong Luật Nhà ở 2014 về việc công

nhận chủ đầu tư dự án nhà ở thương mại đối với chù đầu tư có quyền sử dụng đất 100%

là đất nông nghiệp hoặc đất phi nông nghiệp không phải là đất ở. Nếu được thông qua sẽ

có hàng loạt dự án bất động sản được khởi động, tạo ra khối lượng việc làm rất lớn cho

các doanh nghiệp xây dựng.

3. Đánh giá triển vọng của ngành:

Đối với triển vọng doanh thu, lợi nhuận của các doanh nghiệp xây dựng trong năm 2022,

SSI Research nhận định việc giá trị hợp đồng ký kết chưa thực hiện (backlog) cuối năm

2021 có thể đảm bảo doanh số xây dựng phục hồi.

Chia sẻ quan điểm tích cực về triển vọng trong hoạt động của các doanh nghiệp xây dựng,

chia sẻ với Diễn đàn Doanh nghiệp, ông Nguyễn Quốc Hiệp, Chủ tịch Hiệp hội nhà thầu

xây dựng Việt Nam (VACC) cho rằng thị trường bất động sản “nóng” trở lại chắc chắn

sẽ kéo theo sự hồi phục mạnh mẽ từ các nhóm ngành cung ứng như vật liệu xây dựng,

xây lắp thi công, đồng thời góp phần giải quyết công ăn việc làm cho người lao động,

tạo động lực cho các doanh nghiệp phát triển. Để đáp ứng nguồn cung ra thị trường, các

doanh nghiệp bất động sản cần đẩy nhanh tốc độ xây dựng, các doanh nghiệp xây dựng

cũng sẽ là một mắt xích quan trọng trong chiến lược đó, ông Hiệp nhận định.

Bên cạnh đó, việc Chính phủ quyết tâm đẩy mạnh đầu tư công cùng những gói hỗ trợ về

phục hồi kinh tế, đặc biệt GDP được dự báo tăng 6,5% - 7% trong năm 2022 không chỉ

tạo cơ hội cho các dự án đầu tư trong lĩnh vực bất động sản mà còn cả những công trình

khác về hạ tầng kỹ thuật, văn hoá, xã hội,... Do đó, ngành xây dựng nói chung, vật liệu

xây dựng nói riêng sẽ có cơ hội phát triển rất tốt trong năm 2022.

Theo Chủ tịch VACC, hiện nay, doanh nghiệp nhà thầu trong ngành xây dựng đang rất

sẵn sàng và chuẩn bị nguồn lực thật tốt để nhanh chóng quay trở lại thị trường trong thời gian tới. III.

LÝ DO CHỌN CÔNG TY TNHH

MTV XD XUÂN TRUNG VIỆT:

1. Phân tích thị phần:

1.1 Thị phần của công ty so với ngành xây dựng:

Tính theo giá mua vào đồng đô la năm 2020 là 23,365 đồng/USD thì doanh thu của công

ty năm 2020 là 12,927,145.24 USD so với toàn doanh thu của ngành xây dựng Việt Nam

năm 2020 tương ứng là 57.52 tỷ USD. lOMoAR cPSD| 46988474

=> Thị phần công ty = 12,927,145.24/57,520,000,000*100 = 0.02247417462%

Xuân Trung Việt tuy là một công ty nhỏ thuộc ngành xây dựng nhưng theo số liệu doanh

thu bán hàng và cung cấp dịch vụ được thống kê vào năm 2020 là 302,042,748,599 VNĐ

và cho đến cuối năm 2021 là 328,562,274,626 VNĐ, tỷ lệ tăng trưởng doanh thu là

8.78%. Một con số khá khả quan cho một doanh nghiệp nhỏ vừa mới đăng kí hoạt động từ năm 2014.

Dù bị ảnh hưởng của đại dịch COVID – 19 nhưng khi so với tỷ lệ tăng trưởng của năm

2021 so với 2020 của toàn ngành xây dựng cả nước (6.76%), công ty Xuân Trung Việt

đạt được 7.02% so với cùng kì năm 2020. Điều này có thể cho thấy triển vọng tiến xa

của công ty trong ngành xây dựng Việt Nam, có thể đạt được những tiềm năng phát triển

như những công ty lớn chẳng hạn CTCP Tập đoàn Bamboo Capital, CTCP Xây dựng và Giao thông Bình Dương,…

1.2 Cách mà công ty giành được thị phần cho mình:

Đẩy mạnh việc bán hàng và cung cấp dịch vụ cho khách hàng hiện giờ và theo đuổi lại

những khách hàng đã mất: Công ty Xuân Trung Việt đã áp dụng quy luật 20/80 nghĩa là

tập trung vào 20% khách hàng để đem về 80% doanh thu. Công ty đưa ra các giải pháp

tìm hiểu lý do mất khách hàng cũ và tìm cách khắc phục đưa khách hàng trở lại.

Đi sâu vào thị trường: Để có thể đi sâu vào một thị trường mới nào đó (nguyên vật liệu

xây dựng, máy móc hỗ trợ,…) công ty đã dựa trên nền tảng vững vàng từ thị trường cũ

(xây dựng công trình, nhà ở,…) Tìm kiếm thông tin chuyên sâu của thị trường mới và

nghiên cứu phát triển rộng. Đưa ra những chiến lược marketing, tiếp thị, mạng xã hội,

… để quảng bá công ty. 2. Nhân lực:

Quy mô nguồn nhân lực được mở rộng: Số lượng nhân lực liên tục tăng và được điều

chỉnh qua các năm đáp ứng được tăng cường hoạt động quy mô và mở rộng sản xuất kinh

doanh, tăng sản lượng của công ty. Bắt đầu cải thiện được chất lượng nguồn nhân lực.

Đội ngũ ngũ bộ, công nhân cơ bản đáp ứng được yêu cầu ngày càng cao trong giai đoạn

cạnh tranh nhất hiện nay. Với số lượng và cơ cấu lao động hiện nay đáp ứng được yêu

cầu sản xuất kinh doanh của công ty.

Lao động sau khi đào tạo có khả năng làm việc và thích ứng cao với môi trường, nhiệt

huyết hơn trong công việc do nội dung đào tạo sát với thực tế công việc. Bên cạnh đó, lOMoAR cPSD| 46988474

năng suất bình quân tăng lên theo các năm, doanh thu trung bình tăng lên. Sử dụng ngày

càng hợp lý công tác quản lý, đội ngũ cán bộ: Đã tiêu chuẩn hóa được bước đầu, có hệ

thống và từ việc sắp xếp, bố trí cán bộ nhân viên có năng lực, trình độ đảm nhận các vị

trí quản lý, các nghiệp vụ thiết yếu, duy trì hoạt động sản xuất kinh doanh của công ty

nói chung và từng bộ phận nói riêng cơ bản ổn định, từng bước phát triển. Lấy kết quả,

hiêu quả công việc làm thước đo cho việc đánh giá cán bộ.

Công tác đào tạo phát triển nguồn nhân lực được quan tâm: Hàng năm Công ty cũng đã

cử cán bộ, công nhân tham gia các khóa đào tạo tại các cơ sở đào tạo có uy tín, kết hợp

với công tác tự đào tạo để bổ sung cập nhật kiến thức chuyên môn nghiệp vụ, kỹ năng

nghề nghiệp, năng lực quản lý điều hành đáp ứng yêu cầu hoạt động sản xuất kinh doanh.

Ngày càng đa dạng hóa hoạt động duy trì nguồn nhân lực: Từng bước cải tiến chính sách

tiền lương, tiền thưởng, thu nhập năm sau cao hơn năm trước; đời sống cán bộ công nhân

(cả về vật chất và tinh thần) từng bước được cải tiến nâng cấp; môi trường làm việc, bảo

hiểm xã hội, bảo hiểm y tế, các chế độ phúc lợi… được bảo đảm theo quy định của Nhà

nước và khả năng tài chính của Công ty. *Nguyên nhân:

- Lãnh đạo công ty quan tâm và đầu tư phát triển nguồn nhân lực.

- Công tác tuyển dụng đáp ứng được về mặt số lượng nguồn nhân lực do công ty đã

kếthợp nhiều kênh tuyển dụng qua kênh chủ yếu là thông tin đại chúng, các website

tuyển dụng và website lớn. Quyền và nghĩa vụ của lao động được giới thiệu đến các

ứng viên để họ có sự lựa chọn.

- Trong giai đoạn vừa qua, công tác đào tạo cơ bản đáp ứng được nhu cầu chất

lượngnguồn nhân lực cho hoạt động sản xuất kinh doanh của công ty. Bên cạnh đó là

sự quan tâm đến đời sống cá nhân lao động tới các chính sách đãi ngộ thúc đẩy tinh

thần lao động của người lao động, tạo động lực phát triển nguồn nhân lực tại công ty.

- Chế độ đãi ngộ, khuyến khích về vật chất và tinh thần có tác dụng động viên tinhthần

làm việc của nhân viên, tạo nên những điều kiện cần cho phát triển nhân lực.

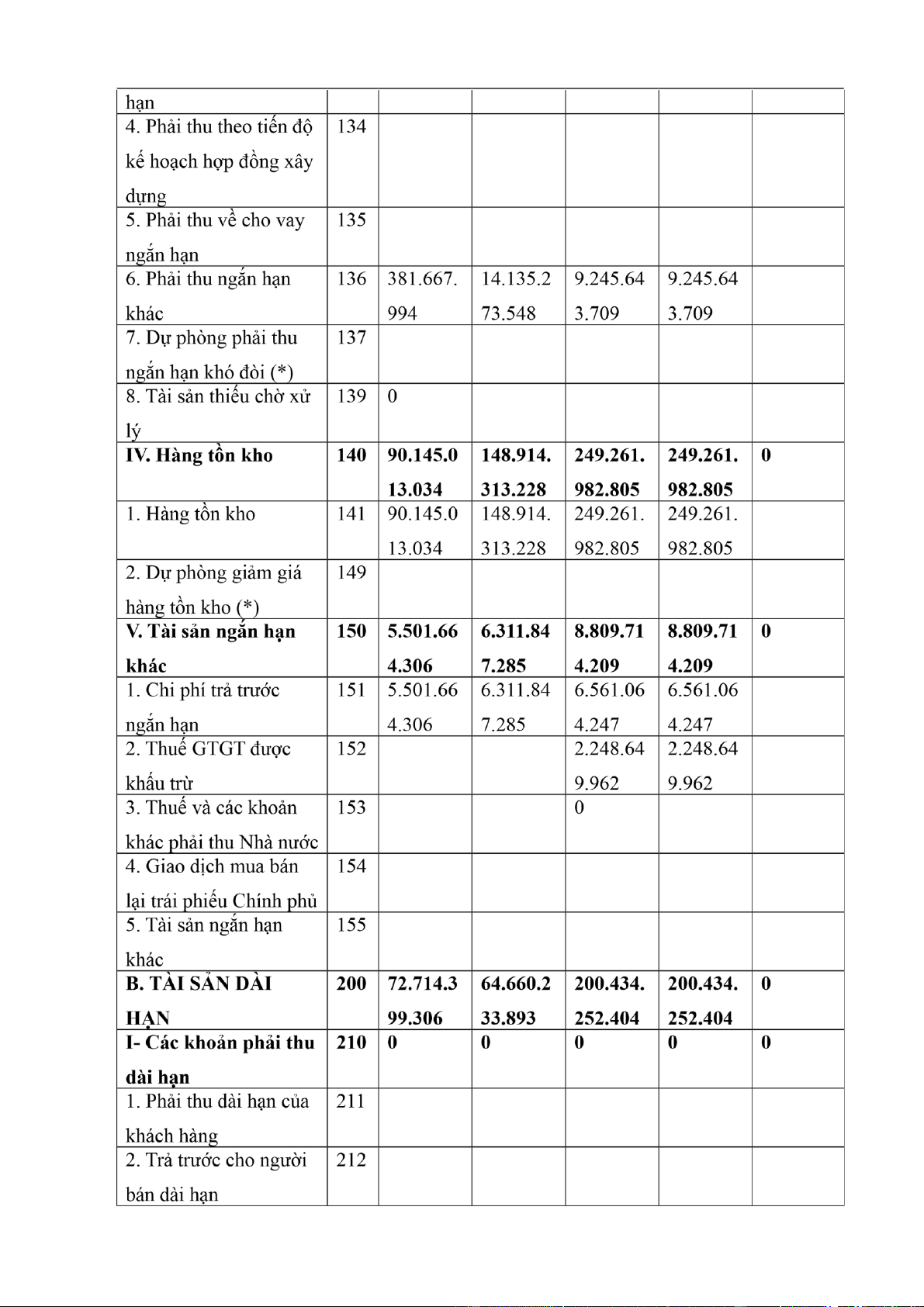

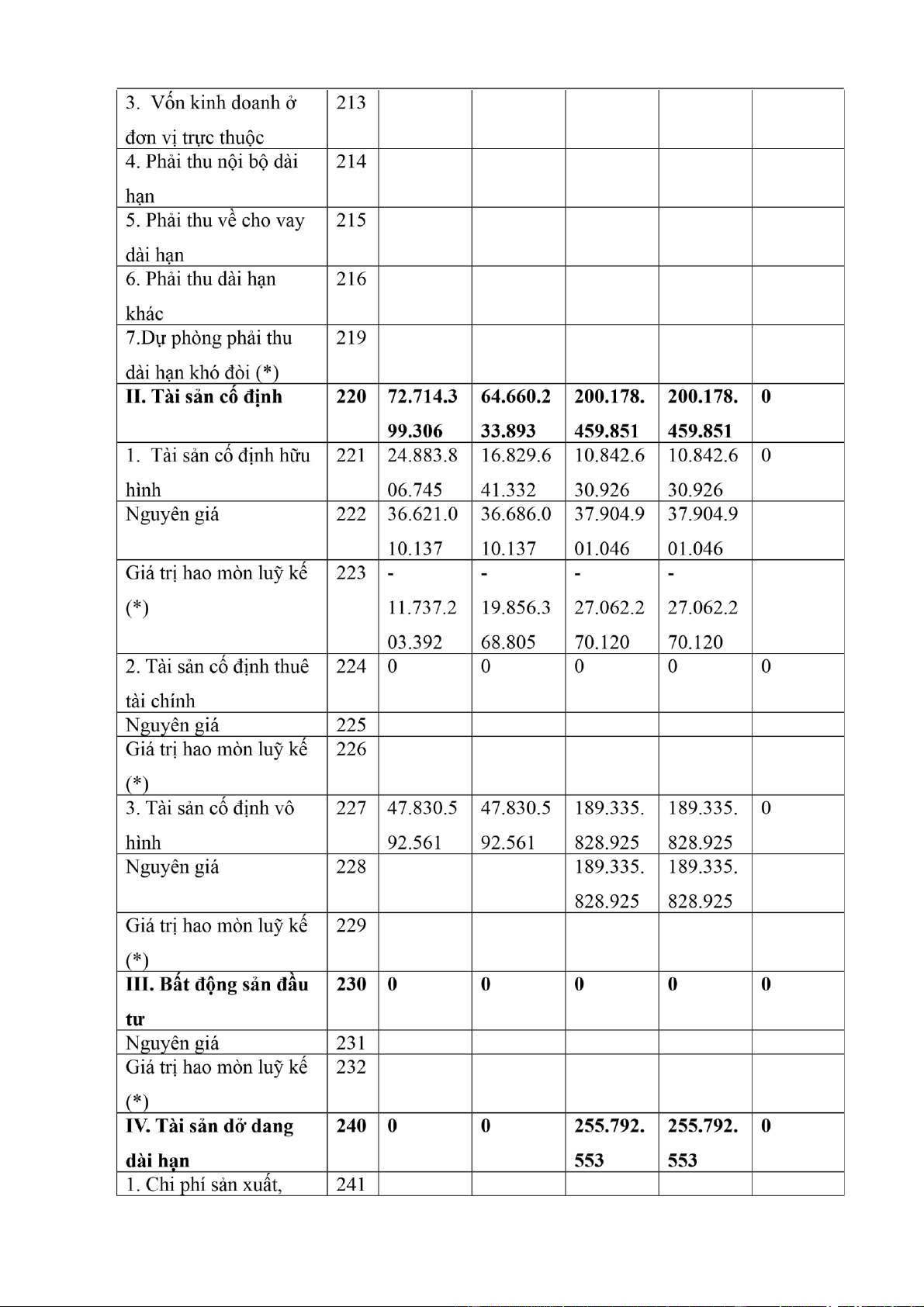

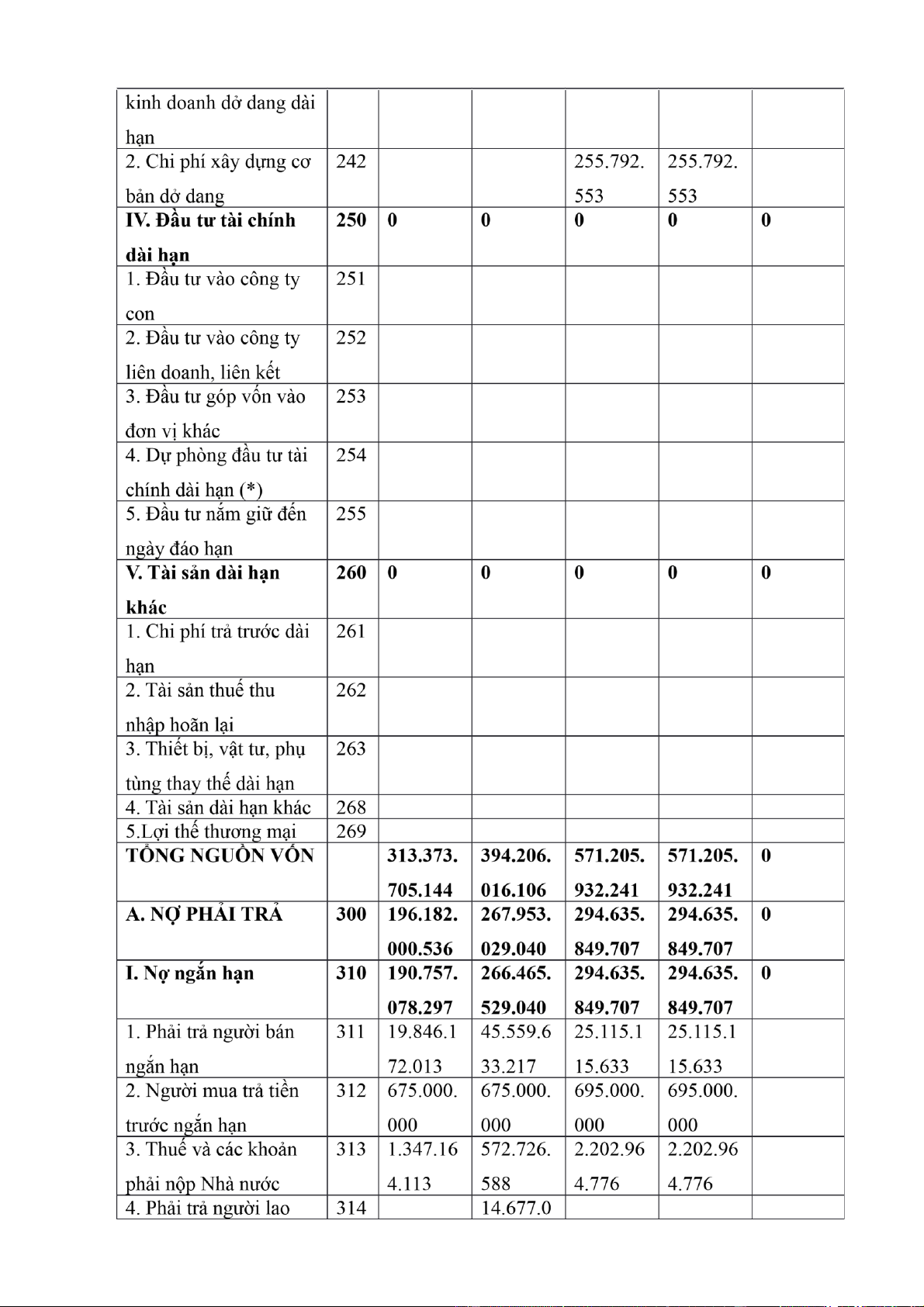

3. Các chỉ số tài chính:

Được trình bày trong file excel. lOMoAR cPSD| 46988474

4. Đánh giá triển vọng của công ty:

Để có thể đánh giá triển vọng của công ty TNHH MTV Xuân Trung Việt một cách khách

quan nhất, chúng em đã phân tích số liệu dưới đây:

4.1 Tỷ suất lợi nhuận gộp:

Tỷ suất lợi nhuận gộp (Gross profitability) = Lợi nhuận gộp (Gross Profits) / Doanh thu thuần (Net Sales)

Chỉ số tài chính này đo lường lợi nhuận trên doanh thu mà công ty đang đạt được. Đây

có thể là một dấu hiệu của hiệu quả sản xuất, hoặc hiệu quả tiếp thị. Năm 2019: 0.13 Năm 2020: 0.15 Năm 2021: 0.2 => Doanh thu đang tăng

4.2 Tỷ suất lợi nhuận thuần:

Tỷ suất lợi nhuận thuần (Net profitability) = Lợi nhuận thuần (Net Income) / Doanh thu thuần (Net Sales)

Chỉ số tài chính này đo lường khả năng sinh lời tổng thể hoặc lợi nhuận thuần (lãi ròng

hoặc lỗ ròng) của một công ty. Một tỷ suất lợi nhuận gộp cao kết hợp với tỷ suất lợi

nhuận thuần thấp có thể cho thấy một vấn đề với chi phí hoạt động gián tiếp hoặc các

yếu tố ngoài kinh doanh, chẳng hạn như chi phí lãi vay. Năm 2019: 0.48 Năm 2020: 0.04 Năm 2021: 0.03

=> Khả năng sinh lời tổng thể đang giảm

4.3 Hệ số lợi nhuận trên tài sản:

Hệ số lợi nhuận trên tài sản (Return on assets) = Lợi nhuận thuần (Net Income) / Tổng tài sản (Total Assets)

Chỉ số tài chính này cho biết mức độ hiệu quả của một công ty trong việc sử dụng tài sản.

Hệ số lợi nhuận trên tài sản - ROA rất thấp thường cho thấy việc kém hiệu quả trong lOMoAR cPSD| 46988474

quản lý, trong khi chỉ ROA cao có nghĩa là quản lý hiệu quả. Tuy nhiên, chỉ số này có

thể bị bóp méo do khấu hao hoặc bất kỳ chi phí phát sinh nào. Năm 2019: 0.05 Năm 2020: 0.03 Năm 2021: 0.02 => Giảm.

4.4 Lợi tức đầu tư:

Lợi tức đầu tư (Return on investment) 1 = Lợi nhuận thuần (Net Income) / Vốn chủ sở hữu (Owners' Equity)

Lợi tức đầu tư - hay hiểu đơn giản là tỷ số lợi nhuận trên đầu tư (ROI) là chỉ số tài chính

cho biết công ty đang sử dụng vốn cổ phần đầu tư của mình như thế nào. Do phương

pháp đòn bẩy, chỉ số đo lường này thường sẽ cao hơn chỉ số lợi nhuận trên tài sản. Chỉ

số ROI được coi là một trong những chỉ số sinh lời tốt nhất. Nó cũng là một chỉ số tốt để

so sánh với các đối thủ cạnh tranh hoặc mức trung bình trong ngành. Các chuyên gia cho

rằng, một công ty thường cần chỉ số ROI ít nhất ở mức 10-14% để có thể tiếp tục tăng

trưởng trong tương lai. Nếu chỉ số này quá thấp, nó có thể cho thấy hiệu suất quản lý

đang rất kém hoặc cách tiếp cận kinh doanh có tính bảo thủ cao. Mặt khác, ROI cao có

thể cho thấy việc quản lý đang hoạt động tốt hoặc công ty không đủ vốn. Năm 2019: 0.13 Năm 2020: 0.09 Năm 2021: 0.04

=> Đang sử dụng vốn đầu tư hiệu quả.

4.5 Chỉ số thanh toán hiện tại:

Chỉ số thanh toán hiện tại (Current ratio) = Tài sản hiện tại (Current Assets) / Nợ ngắn hạn (Current Liabilities)

Chỉ số tài chính này đo lường khả năng của một công ty thanh toán các nghĩa vụ ngắn

hạn của mình. "Hiện tại" thường được định nghĩa là trong vòng một năm. Mặc dù chỉ số

hiện tại lý tưởng phần nào phụ thuộc vào loại hình kinh doanh, nhưng nguyên tắc chung

là chỉ số này nên ở mức tối thiểu là 2,0. Chỉ số thanh toán hiện tại thấp hơn có nghĩa là lOMoAR cPSD| 46988474

công ty có thể không thanh toán đúng hạn, trong khi chỉ số cao hơn có nghĩa là công ty

có đủ lượng tiền mặt hoặc đầu tư an toàn có thể được sử dụng tốt hơn trong kinh doanh. Năm 2019: 1.18 Năm 2020: 1.48 Năm 2021: 1.94

=> Khả năng thanh toán đúng hạn tốt.

4.6 Chỉ số tiền mặt trên tổng tài sản:

Chỉ số tiền mặt trên tổng tài sản (Cash to total assets) = Tiền mặt / Tổng tài sản

Chỉ số tài chính này đo lường phần tài sản của công ty được nắm giữ bằng tiền mặt hoặc

chứng khoán ngắn hạn. Mặc dù chỉ số tiền mặt cao có thể chỉ ra một mức độ an toàn nhất

định nào đó theo quan điểm của chủ nợ nhưng số tiền dư thừa có thể được xem là không hiệu quả. Năm 2019: 0.004 Năm 2020: 0.007 Năm 2021: 0.007

=> Phần tài sản được năm giữ bằng tiền mặt ổn định.

4.7 Chỉ số vòng quay các khoản phải thu:

Chỉ số vòng quay các khoản phải thu (Sales to receivables hoặc turnover ratio) = Doanh

thu thuần / Tổng các khoản phải thu

Chỉ số tài chính này đo lường doanh thu hàng năm của các khoản phải thu. Một chỉ số

cao phản ánh khoảng thời gian giữa lúc bán hàng và lúc thu được tiền là ngắn, trong khi

chỉ số này thấp có nghĩa là công ty mất nhiều thời gian để thu được tiền của khách hàng.

Tùy theo từng mùa, chỉ số này cũng có thể thay đổi. Do đó, chỉ số vòng quay các khoản

phải thu là chỉ số hữu ích nhất trong việc xác định ý nghĩa các thay đổi và xu hướng. Năm 2019: 1.59 Năm 2020: 1.13 Năm 2021: 1.12 lOMoAR cPSD| 46988474

=> Doanh thu hằng năm của các khoản phải thu giảm

4.8 Số ngày bình quân vòng quay các khoản phải thu:

Số ngày bình quân vòng quay các khoản phải thu (Days' receivables ratio) = 365 / Vòng quay các khoản phải thu

Chỉ số tài chính này đo lường bình quân số ngày mà các khoản phải thu chưa được thanh

toán. Chỉ số này phải bằng hoặc thấp hơn số dư trong thẻ tín dụng của công ty. Các chỉ

số tài chính khác cũng có thể được chuyển đổi thành ngày, chẳng hạn như chỉ số giá bán

trên các khoản phải trả. Năm 2019: 229.7 Năm 2020: 323.87 Năm 2021: 327.35

=> Số ngày mà các khoản phải thu chưa được thanh toán tăng.

4.9 Chỉ số nợ trên vốn chủ sở hữu:

Chỉ số nợ trên vốn chủ sở hữu (Debt to equity ratio) = Nợ phải trả / Vốn chủ sở hữu

Chỉ số tài chính này cho biết quan hệ giữa vốn huy động bằng đi vay và vốn chủ sở hữu

(tức vốn của nhà đầu tư). Một công ty thường được coi là an toàn hơn nếu công ty có chỉ

số nợ trên vốn chủ sở hữu thấp - tức là tỷ lệ vốn chủ sở hữu cao hơn - mặc dù chỉ số rất

thấp có thể cho thấy một sự thận trọng quá mức. Nói chung, tổng nợ nên bằng 50 80% vốn chủ sở hữu. Năm 2019: 1.67 Năm 2020: 2.12 Năm 2021: 1.065

=> Chỉ số này tăng rồi lại giảm trong khoảng 3 năm trở lại đây và đang duy trì ở mức thấp. 4.10 Chỉ số nợ:

Chỉ số nợ (Debt ratio) = Nợ / Tổng tài sản

Chỉ số tài chính này đo lường phần vốn của công ty có được bằng cách đi vay. Chỉ số nợ

lớn hơn 1,0 có nghĩa là công ty đang có giá trị ròng âm và có thể được coi là phá sản lOMoAR cPSD| 46988474

(technically bankrupt). Tỷ lệ này cũng tương tự và có thể dễ dàng chuyển đổi thành chỉ

số nợ trên vốn chủ sở hữu. Năm 2019: 0.63 Năm 2020: 0.08 Năm 2021: 0.52

=> Công ty có giá trị ròng nhỏ hơn 1.

4.11 Chỉ số vòng quay hàng tồn kho hàng năm:

Chỉ số vòng quay hàng tồn kho hàng năm (Inventory turnover) = Giá vốn hàng bán (Cost

of goods sold) một năm / Bình quân giá trị hàng tồn kho (Average Inventory)

Chỉ số tài chính này cho thấy mức độ hiệu quả của công ty trong vấn đề quản lý sản xuất,

lưu kho và phân phối sản phẩm cũng như giúp xem xét doanh số bán hàng của công ty.

Chỉ số cao hơn - hơn sáu hoặc bảy lần mỗi năm - thường được cho là tốt hơn, mặc dù số

vòng quay hàng tồn kho rất cao có thể phản ánh một lựa chọn hẹp và có thể mất doanh

thu. Mặt khác, chỉ số vòng quay hàng tồn kho hàng năm thấp có nghĩa là công ty đang

phải trả tiền để giữ một lượng hàng tồn kho lớn và có thể bị quá tải hoặc bị quá hạn hàng hóa. Năm 2019: 2.98 Năm 2020: 1.71 Năm 2021: 1.06

=> Công ty có vẻ đang quá tải hàng hóa, hoặc quá hạn hàng hóa.

4.12 Chỉ số thời gian hàng tồn kho:

Chỉ số thời gian hàng tồn kho (Inventory holding period) = 365 / Vòng quay hàng tồn kho hàng năm

Chỉ số tài chính này cho biết trung bình số ngày giữa thời gian hoàn thành sản phẩm và

thời gian bán được hàng. Năm 2019: 122.5 Năm 2020: 213.8 Năm 2021: 343.1

=> Số ngày đang tăng lên. lOMoAR cPSD| 46988474

4.13 Chỉ số vòng quay khoản phải thu:

Chỉ số vòng quay khoản phải thu (Accounts receivable turnover) = Doanh thu thuần /

Trung bình các khoản phải thu

Chỉ số tài chính này đưa ra thước đo tốc độ các khoản doanh thu bán chịu được chuyển

thành tiền mặt. Ngoài ra, sự đối ứng của tỷ lệ này cũng biểu thị phần doanh thu bán chịu

chưa được thanh toán trong năm tại một thời điểm cụ thể. Năm 2019: 2.17 Năm 2020: 1.75 Năm 2021: 3.03

=> Tăng giảm, không ổn định.

*Từ những chỉ số trên chúng tôi có một số nhận định về triển vọng của công ty TNHH

MTV Xuân Trung Việt như sau:

- Năng lực thi công nhiều công trìng lớn thành công.

- Đóng tiền về tài khoản tốt.

- Doanh thu tăng trưởng và phát triển qua các năm.

- Tài sản tích luỹ nhiều bất động sản. - Thiện chí tốt.

Mặc dù sử dụng các chỉ số tài chính có rất nhiều ưu điểm nhưng các nhà quản lý doanh

nghiệp nhỏ vẫn nên biết những hạn chế của chỉ số tài chính và tiếp cận việc phân tích chỉ

số một cách thận trọng. Một mình chỉ số tài chính không thể đưa ra toàn bộ thông tin cần

thiết cho các quyết định kinh doanh. Nhưng các quyết định được đưa ra mà không xem

xét đến chỉ số tài chính sẽ là các quyết định chưa được nghiên cứu kỹ càng và không tận

dụng hết được thông tin có sẵn. lOMoAR cPSD| 46988474

TÀI LIỆU THAM KHẢO

Tài liệu THONG TIN TAI CHINH của Công ty TNHH MTV XD Xuân Trung Việt lOMoAR cPSD| 46988474 PHỤ LỤC BÁO CÁO TÀI CHÍNH

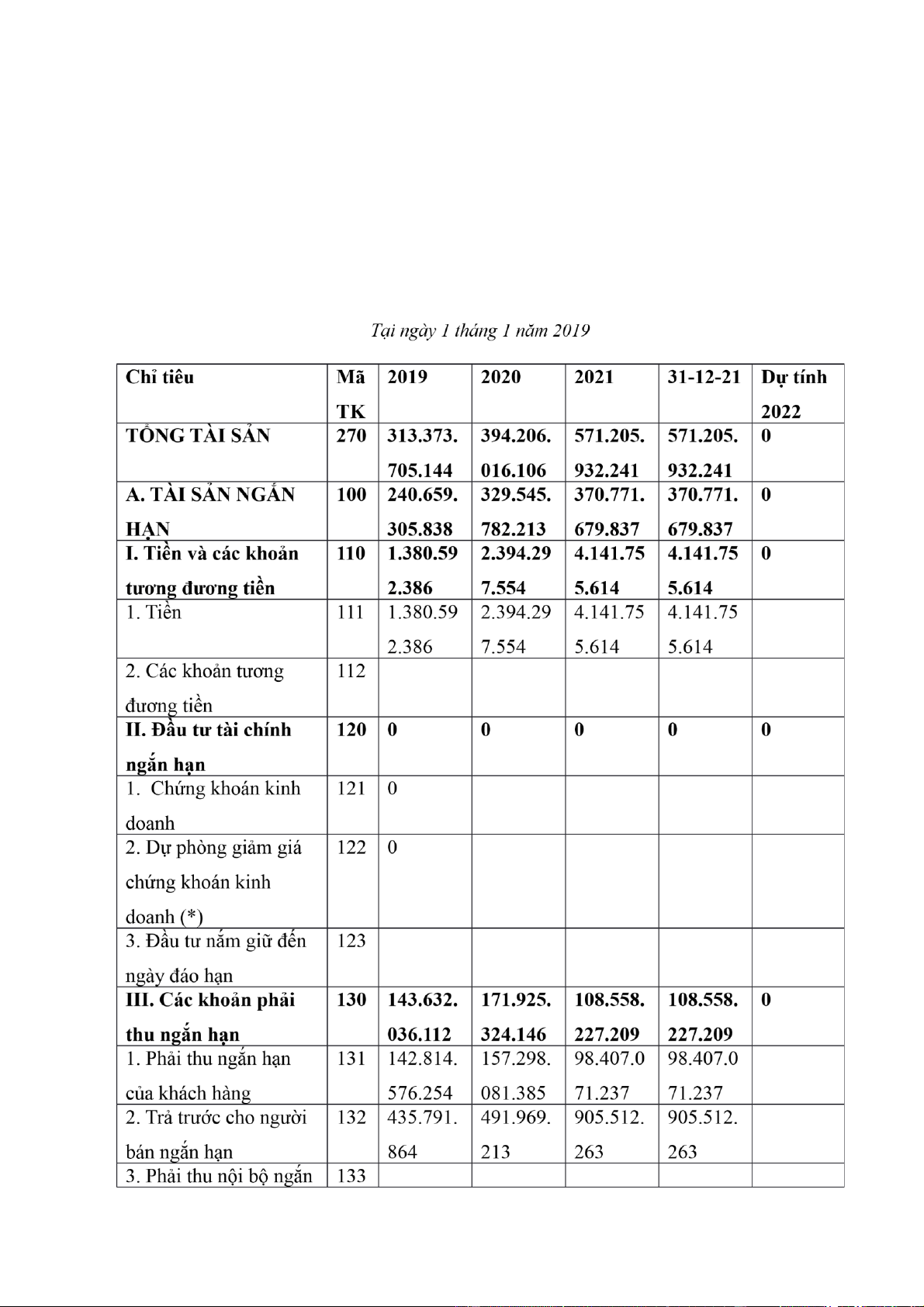

Đơn vị báo cáo: Công ty TNHH MTV XD Xuân Trung Việt

Địa chỉ: 268 Núi Thành, phường Hoà Cường Bắc, quận Hải Châu, thành phố Đà Nẵng. MST: 0401602361

BẢNG CÂN ĐỐI KẾ TOÁN lOMoAR cPSD| 46988474 lOMoAR cPSD| 46988474 lOMoAR cPSD| 46988474

Tài liệu liên quan:

-

vgttfyyiytdcvhbjjgfdsdrtdggcf h

26 13 -

VAS 01 - Chuẩn Mực Chung và Nguyên Tắc Kế Toán Cơ Bản

28 14 -

Poster: Tân sinh viên mất tập trung trong học tập | Trường đại học Kinh tế Thành phố Hồ Chí Minh

35 18 -

Tiểu luận nhóm Kế Toán Tài Chính - MISA - Lớp ACC705_222_1_D

27 14 -

KẾ TOÁN CÔNG - TRẮC NGHIỆM CHO TIẾN TRÌNH HÀNH CHÍNH SỰ NGHIỆP

59 30