Tiểu luận:" Phân tích tình hình theo tinh huống"

Tiểu luận:" Phân tích tình hình theo tinh huống" môn kinh tế quốc tế , giúp bạn ôn luyện và làm bài tiểu luận tốt

Môn: Kinh tế quốc tế (KTQT) 40 tài liệu

Trường: Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh 1.5 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 36207943

ĐẠI HỌC QUỐC GIA THÀNH PHỐ HỒ CHÍ MINH

TRƯỜNG ĐẠI HỌC KINH TẾ - LUẬT

KHOA TÀI CHÍNH - NGÂN HÀNG

CASE 1: FINANCIAL DETECTIVE, 2005

Môn học: Phân tích tài chính theo tình huống Thành viên nhóm: 1. Phạm Thị Hồng Vân K204041255

2. Nguyễn Việt Hương Ly K204041230 3. Lê Minh Tú K204041254

4. Nguyễn Hoàng Khánh Huyền K204041230

Giảng viên hướng dẫn: Trần Hùng Sơn

Thành phố Hồ Chí Minh, ngày 16 tháng 02 năm 2023 lOMoARcPSD| 36207943 MỤC LỤC

1. Giới thiệu về công ty Nike ......................................................................................... 3

2. WACC ........................................................................................................................ 4

2.1. Định nghĩa ............................................................................................................ 4

2.2. Công thức xác định .............................................................................................. 4

2.3. Tầm quan trọng của WACC trong việc ước lượng chi phí vốn cho công ty ....... 4

3. Phân tích phương pháp tính WACC của Joanna Cohen ............................................ 5

3.1 Lựa chọn tính chi phí vốn đơn hay đa chi phí ? .................................................... 5

3.2 Phương pháp tính chi phí vốn WACC .................................................................. 6

4. Ước tính chi phí vốn của Nike ................................................................................. 10

5. Lời khuyên của Kimi Ford cho việc đầu tư vào Nike .............................................. 10 lOMoARcPSD| 36207943

1. Giới thiệu về công ty Nike

Nike là một trong những thương hiệu thể thao nổi tiếng nhất trên thế giới. Được thành

lập vào năm 1964 bởi Bill Bowerman và Phil Knight tại Beaverton, Oregon, Hoa Kỳ.

Nike đã trở thành một thương hiệu được biết đến trên toàn thế giới với nhiều sản phẩm

khác nhau như giày dép, quần áo và phụ kiện thể thao. Sản phẩm của Nike được thiết

kế và sản xuất để đáp ứng nhu cầu của người chơi thể thao và những người yêu thích

phong cách thể thao. Các sản phẩm của Nike được đánh giá cao về chất lượng, hiệu

suất và kiểu dáng, và đã được sử dụng bởi nhiều vận động viên chuyên nghiệp trên toàn thế giới.

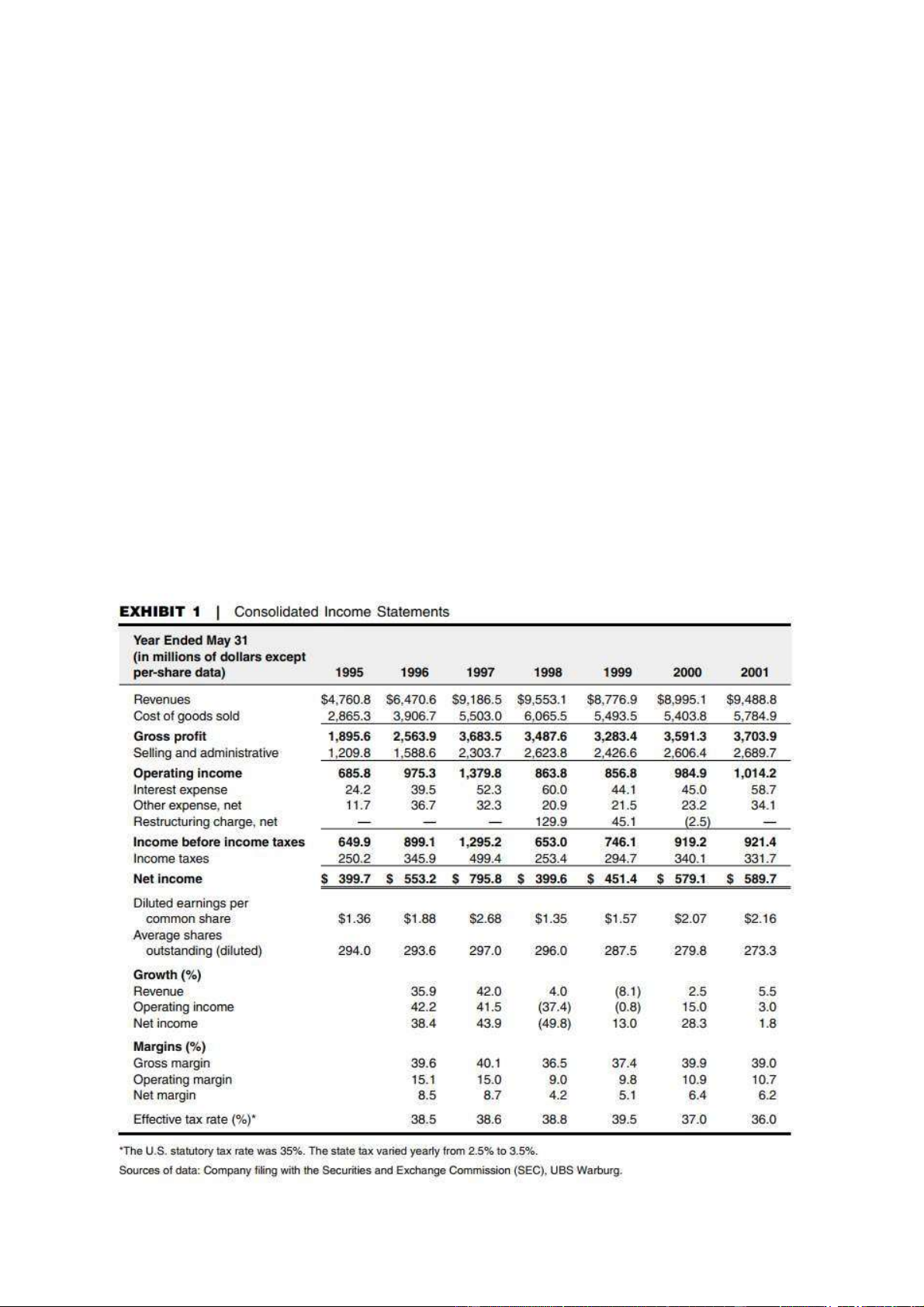

Giá cổ phiếu Nike giảm đáng kể từ đầu năm 2001. Ngày 28 tháng 6 năm 2001, Nike đã

tổ chức một cuộc họp của các nhà phân tích để công bố kết quả năm tài chính 2001 của

mình. Tuy nhiên cuộc họp có mục đích khác: Ban lãnh đạo Nike muốn truyền đạt một

chiến lược để hồi sinh công ty.

Kể từ năm 1997, doanh thu của nó đã ổn định ở mức khoảng 9 tỷ đô la, trong khi thu

nhập ròng đã giảm từ gần 800 triệu đô la xuống còn 580 triệu đô la. Thị phần giày thể

thao của Nike tại Mỹ đã giảm từ 48% năm 1997 xuống còn 42% năm 2000. Các vấn đề

về chuỗi cung ứng gần đây và tác động bất lợi của đồng đô la mạnh đã ảnh hưởng tiêu cực đến doanh thu. 3 lOMoARcPSD| 36207943

Ban quản lý đã tiết lộ các kế hoạch nhằm giải quyết cả tăng trưởng doanh thu và hiệu

quả hoạt động. Để tăng doanh thu, công ty sẽ phát triển thêm các sản phẩm giày thể

thao ở phân khúc giá trung bình - phân khúc mà Nike đã bỏ qua trong những năm gần

đây. Nike cũng lên kế hoạch đẩy mạnh dòng sản phẩm may mặc của mình, dưới sự lãnh

đạo gần đây của Mindy Grossman, một người kỳ cựu trong ngành, đã hoạt động rất tốt.

Về mặt chi phí, Nike sẽ nỗ lực nhiều hơn trong việc kiểm soát chi phí. Cuối cùng, các

giám đốc điều hành của công ty đã nhắc lại mục tiêu tăng trưởng doanh thu dài hạn từ

8% đến 10% và mục tiêu tăng trưởng thu nhập trên 15%.

Phản ứng Nhà phân tích: Một số người cho rằng các mục tiêu tài chính quá hung hăng,

những người khác nhìn thấy những cơ hội tăng trưởng đáng kể trong lĩnh vực may mặc

và trong các hoạt động kinh doanh quốc tế của Nike. 2. WACC 2.1. Định nghĩa

Chi phí sử dụng vốn bình quân (Weighted Average Cost of Capital), viết tắt là

WACC. Chi phí sử dụng vốn bình quân là chi phí sử dụng vốn được doanh nghiệp tính

toán dựa trên tỷ trọng các loại vốn mà doanh nghiệp sử dụng.

Nguồn vốn tài trợ của doanh nghiệp bao gồm: cổ phần thường, cổ phần ưu đãi, trái phiếu, nợ vay…

2.2. Công thức xác định WACC = Trong đó:

WACC: chi phí sử dụng vốn bình quân

: chi phí sử dụng nợ vay

: chi phí sử dụng vốn của cổ phiếu ưu đãi

: chi phí sử dụng vốn của cổ phiếu phổ thông

: tỷ trọng của nợ vay trong tổng nguồn tài trợ

: tỷ trọng của cổ phiếu ưu đãi trong tổng nguồn tài trợ :

tỷ trọng của cổ phiếu phổ thông trong tổng nguồn tài trợ t: thuế suất

2.3. Tầm quan trọng của WACC trong việc ước lượng chi phí vốn cho công ty

Thông thường trong thực tế hoạt động kinh doanh, để đáp ứng nhu cầu vốn cho

quá trình đầu tư, doanh nghiệp phải huy động sử dụng nhiều nguồn tài trợ khác nhau và lOMoARcPSD| 36207943

mỗi nguồn tài trợ có chi phí sử dụng vốn không giống nhau. Do vậy, cần phải xác định

chi phí sử dụng vốn bình quân để đưa ra các quyết định tài chính phù hợp.

WACC là quan trọng trong việc ước lượng chi phí vốn cho công ty vì nó là một

chỉ số đo lường hiệu quả của các khoản đầu tư của công ty. Khi công ty đầu tư vào một

dự án mới hoặc mở rộng hoạt động kinh doanh, WACC sẽ được sử dụng để tính toán

chi phí vốn cho dự án đó. Nếu chi phí vốn của dự án cao hơn WACC, thì dự án sẽ không

có lợi nhuận đủ để trả lãi vay và đóng góp cho lợi nhuận của công ty.

Ngoài ra, WACC còn được sử dụng để định giá giá trị cổ phiếu của công ty. Vì

giá trị của cổ phiếu phụ thuộc vào lợi nhuận dự kiến của công ty, mà lợi nhuận này phải

đủ để trả cho các nhà đầu tư vốn và lợi tức cổ phiếu. Do đó, WACC cũng được sử dụng

để tính toán giá trị cổ phiếu của công ty.

Nói chung, WACC là một chỉ số quan trọng giúp các nhà quản lý đánh giá mức

độ rủi ro và hiệu quả của các khoản đầu tư và các quyết định tài chính khác của công ty.

3. Phân tích phương pháp tính WACC của Joanna Cohen

3.1 Lựa chọn tính chi phí vốn đơn hay đa chi phí ?

Dựa trên sự hiểu biết về chi phí vốn đơn và đa chi phí, chúng ta có thể thấy rằng

việc tính toán các phân khúc kinh doanh của Joanna Cohen có một số thiếu sót: -

Thiếu sót đầu tiên là tỷ lệ rủi ro. Ngoại trừ những sản phẩm không

mangthương hiệu Nike như Cole Haan có một số điểm khác biệt, nhưng chúng chỉ đóng

góp một phần rất nhỏ vào doanh thu của Nike. Không có khác biệt đáng kể giữa các tỷ lệ rủi ro -

Thiếu sót thứ hai là về các hoạt động kinh doanh như tiếp thị, kênh phân phối.

Với sự quản lý của Nike, tất cả các phân khúc này được đặt ở trạng thái giống nhau.

Chúng có cùng một dự án tiếp thị, kênh phân phối, dịch vụ khách hàng, đảm bảo chất

lượng, v.v. Chúng được trưng bày trong các cửa hàng có thiết kế giống nhau.

Hơn nữa Nike có nhiều phân khúc kinh doanh. Bên cạnh giày dép là phân khúc

chủ lực, đóng góp khoảng 62% doanh thu cho Nike; Các mảng kinh doanh của Nike

bao gồm: may mặc (30% doanh thu); bóng thể thao, đồng hồ, kính mắt, giày trượt, gậy

và các thiết bị khác được thiết kế cho các hoạt động thể thao. Hơn nữa, Nike cũng bán

một số sản phẩm không mang nhãn hiệu Nike mà đạt được 4.5% doanh thu của Nike.

Chúng ta có thể thấy rõ ràng hàng may mặc, sản phẩm thiết bị và các sản phẩm không

mang thương hiệu Nike đã tăng hơn một nửa so với giày dép, nhưng điều này không đủ

bằng chứng để coi chúng là chi phí vốn khác biệt với giày dép.

Do đó, việc tính toán tất cả các phân khúc kinh doanh của Nike dưới dạng một

chi phí vốn thay vì tính toán nhiều chi phí vốn là đúng đắn. 5 lOMoARcPSD| 36207943

3.2 Phương pháp tính chi phí vốn WACC

Nhóm không đồng tình với cách tính WACC của Joanna Cohen. Cụ thể như sau: 3.2.1 Chi phí nợ

a) Theo như cách tính của Cohen : Joanna Cohen đã ước tính chi phí nợ của

công ty dựa trên dữ liệu lịch sử.

Tổng chi phí lãi vay năm 2001 (58,7 triệu đô) Đơn vị: Triệu đô 2000 2001 Current portion of 50.1 5.4 long-term debt Notes payable 924.2 855.3 Long-term debt 470.3 435.9 Total Debt 1444.6 1296.6

Chi phí nợ = Tổng chi phí lãi vay năm 2001 / Số dư nợ trung bình của năm 2000 và 2001 = = 4.3%

Theo như Cohen ước tính thì chi phí nợ là 4.3% nó có thể không phản ánh chi

phí nợ hiện tại hoặc tương lai của Nike. Do đó, cô ấy đã mắc sai lầm khi ước tính chi

phí sử dụng nợ của công ty khi lấy dữ liệu lịch sử để tính toán. Bởi vì về mặt lý thuyết

WACC là suất sinh lời đầu tư cần thiết của công ty trong tương lai , vì vậy tất cả các

thành phần của WACC, trong đó là chi phí nợ phải phản ánh lãi suất trong tương lai mà

công ty có nghĩa vụ phải trả khi vay nợ mới.

b) Phần nhóm tính toán

Chi phí nợ phù hợp hơn có thể được tính toán bằng cách sử dụng dữ liệu được

cung cấp trong Hình 4. Nhóm có thể tính lợi suất đáo hạn hiện tại của trái phiếu Nike

để thể hiện chi phí hiện tại của Nike đối với nợ.

- Giá trái phiếu hiện hành = 95.6 - Mệnh giá = 100

- Lãi suất trái phiếu hàng năm = 6,75%/2 = 3.375% (tính lãi theo chu kỳ nửanăm)

=> Trái phiếu = 100 × 3.375% =3,375

- Trái phiếu phát hành ngày 15/07/96, kỳ hạn 15/07/21, ta có thể hiểu là

tráiphiếu 25 năm (hoặc trái phiếu phát hành cách đây 5 năm, vì bây giờ là năm 2001)

và trái phiếu này thanh toán nửa năm một lần. Vì vậy n = 2×(25-5)=40 kỳ

Giá trái phiếu hiện hành = Lãi suất trái phiếu x lOMoARcPSD| 36207943 ⇔ 95.6 = 3.375 x + ⇔ = 7.17% ⇔

Chi phí nợ sau thuế = 7.17% x ( 1- 38%) = 4.45%

3.2.2 Chi phí vốn theo chủ sở hữu và ưu nhược điểm của từng phương pháp

a) Theo như cách tính của Cohen: ước tính chi phí vốn chủ sở hữu bằng mô

hình giá tài sản vốn (CAPM). Các phương pháp khác chẳng hạn như mô hình chiết khấu

cổ tức (DDM) và mô hình tỷ lệ vốn hóa thu nhập ECM theo bà Cohen thì không ưu việt

nên bà chọn ước tính vốn chủ sở hữu bằng mô hình CAPM. Bà ước tính chi phí vốn

theo chủ sở hữu là 10.5%. Nhưng Cohen đã mắc sai lầm trong việc lấy số liệu beta bằng

cách lấy trung bình các beta của Nike từ năm 1996 đến nay. Beta phản ánh các thay đổi

trong lợi nhuận của chứng khoán so với thay đổi về lợi nhuận trên thị trường, trong

trường hợp này là ngành công nghiệp thể thao. Vì vậy cần tìm ra một phiên bản beta

đại diện nhất cho phiên bản beta trong tương lai (không phải như phiên bản beta từ 1996

đến 2001 là 0,8 theo Cohen). Nhóm chúng em quyết định chọn ước tính beta gần đây

nhất là phiên bản beta vào ngày 30/06/2001 là 0,69.

b) Phần nhóm tính toán

Có 3 mô hình tính chi phí vốn chủ bao gồm mô hình CAPM, mô hình chiết khấu

cổ tức và mô hình tỷ lệ vốn hóa thu nhập ● Mô hình CAPM Trong đó:

: lợi suất lợi nhuận yêu cầu : lãi suất phi rủi ro : phần bù rủi ro

: hệ số beta thể hiện mức độ rủi ro của cổ phiếu Theo đề bài ta có:

+ lãi suất phi rủi ro 20 năm của Kho bạc Hoa Kỳ trong hình 4 là 5,74%

+ Trong Hình 4: trung bình hình học=5.9% ,trung bình số học = 7.5%, Bởi vì

trung bình số học tốt hơn cho lợi tức ước tính trong khoảng thời gian một năm, trong

khi trung bình hình học tốt hơn cho việc định giá trong thời gian dài. Vì vậy): Phần bù

rủi ro thị trường là 5.9%

+ Ước tính beta gần đây nhất là phiên bản beta vào ngày 30/06/2001 là

0,69 => Áp dụng công thức ta có: = 5.74% + 5.9% x 0.69 = 9.811% Ưu điểm: -

Điều chỉnh các rủi ro hệ thống một cách rõ ràng -

Có thể áp dụng cho tất cả các công ty, miễn là tính được hệ số beta 7 lOMoARcPSD| 36207943 -

Mô hình quan tâm đến rủi ro và phần bù thị trường, trong khi các

mô hình khác thì không nên thường được sử dụng nhiều nhất

Nhược điểm -

Phải ước tính được phần bù rủi ro thị trường và hệ số beta, tuy nhiên

những yếu tố này thường thay đổi theo thời gian -

Chúng ta thường sử dụng dữ liệu quá khứ để ước tính cho tương lai và

dữ liệuquá khứ không phải lúc nào cũng đáng tin cậy ● Mô hình chiết khấu cổ tức DCF Trong đó:

: cổ tức dự kiến được chi trả

: giá trị hiện tại của cổ phiếu

: tỷ lệ tăng trưởng dự kiến Ta có: g = 5.5% = = 0.48 (1+ 5.5%) = 0.5064 = 42.09 = 6.7%

Do Nike không trả bất kỳ khoản cổ tức nào cho cổ đông kể từ sau ngày

30/06/2001 nên mô hình này (DDM) không thể được sử dụng để tính trong trường hợp

này vì nó không phản ánh chi phí vốn thực. Ưu điểm - Dễ dàng sử dụng -

Các yếu tố như cổ tức, tốc độ tăng trưởng có thể dễ dàng thu thập được -

Mô hình định giá cổ phiếu dựa trên số tiền phải trả cho nhà đầu tư,

cung cấp cơ sở để xác định giá trị thực của cổ phiếu ở thời điểm hiện tại Nhược điểm -

Chỉ áp dụng cho các doanh nghiệp chi trả cổ tức -

Khó thiết lập tỷ lệ tăng trưởng hợp lý -

Không xem xét rủi ro rõ ràng -

Nhạy cảm khi thay đổi các yếu tố đầu vào, dẫn đến sai số lớn ●

Mô hình tỷ lệ vốn hóa thu nhập ECM Trong đó:

: thu nhập trên một cổ phiếu thường

: giá hiện tại của cổ phiếu lOMoARcPSD| 36207943 Ta có: = 2.16 = 42.09

Vốn hóa đề cập đến lợi tức đầu tư mà một nhà đầu tư mong đợi. Các phương

pháp vốn hóa để định giá một doanh nghiệp dựa trên lợi tức đầu tư của chủ sở hữu mới.

Vấn đề với mô hình này là nó không tính đến sự tăng trưởng của công ty, nó phù hợp

với các công ty không tăng trưởng. Do đó, không chọn cách tính này để ước lượng chi

phí vốn Ưu điểm

- Có thể sử dụng thay cho 2 phương pháp trên nếu các yếu tố đầu vào của

mô hình CAPM và DCF không có sẵn

- Đơn giản và dễ tính toán

Nhược điểm

- Lợi nhuận ở đây là dự đoán cho năm tiếp theo nên rất dễ có sai sót

- Việc định giá thu nhập của công ty là khó khăn

Kết luận: Để ước tính chi phí vốn thì nhóm chúng em quyết định lựa chọn theo

mô hình CAPM bởi nó có thể giúp để có thể dễ dàng tiếp cận hợp lý và định lượng để

ước tính rủi ro tốt hơn trong thực trạng hiện tại của công ty Nike.

3.2.3 Trung bình trọng số của nợ và vốn chủ sở hữu

a) Theo như cách tính của Cohen Equity 2001 = 3494.5 USD Debt 2001 = 1296.6 USD V = 3494.5 + 1296.6 = 4791.1 E/V = 73% ; D/V = 27%

Khi tính chi phí vốn ưu tiên theo giá trị thị trường, Cohen đã sai khi sử dụng giá

trị sổ sách làm cơ sở để tính trọng số nợ và vốn chủ sở hữu; do vậy giá trị thị trường

nên được sử dụng để thay thế. Lý do chọn trọng số thị trường để ước tính WACC là nó

sẽ giúp ước tính được công ty sẽ phải huy động bao nhiêu vốn cho ngày hôm nay. Ta có:

Giá trị thị trường của vốn chủ sở hữu = Giá cổ phiếu hiện tại x Số cổ phiếu đang lưu hành bình quân = 42.09 x 273.3 = 11503.197

=> Trung bình trọng số của vốn chủ sở hữu = = 89.87%

Trung bình trọng số của nợ = 100% - 89.87% = 10.13% 9 lOMoARcPSD| 36207943

4. Ước tính chi phí vốn của Nike

Từ những số liệu nhóm đã tính toán về chi phí nợ, chi phí vốn của vốn chủ sở

hữu và trung bình trong số nợ và vốn chủ sở hữu thì:

WACC = x (1-T) x () + x ()

= 4.45% x 10.13% + 9.811% x 89.87% = 9.27%

5. Lời khuyên của Kimi Ford cho việc đầu tư vào Nike

Theo case study, giá cổ phiếu tương đối của Nike được định giá ở hiện tại là

42.09 tương ứng với tỷ lệ chiết khấu 11.17%. Do đó:

- Nếu WACC > 11.17% thì cổ phiếu đang bị định giá cao bởi thị trường.

- Nếu WACC < 11.17% thì cổ phiếu đang bị định giá thấp bởi thị trường.

Với WACC được tính ở trên bằng 9.27% < 11.17%, nghĩa là cổ phiếu của Nike

đang bị định giá thấp so với giá trị thực của nó trên thị trường. Vì vậy, nhóm chúng

em kết luận rằng Kimi Ford nên khuyến nghị Quỹ NorthPoint Large-Cap đầu tư vào cổ phiếu của Nike

Tài liệu liên quan:

-

Những tác động tiêu cực của hội nhập kinh tế quốc tế đới với sự phát triển của Việt Nam môn Hội nhập kinh tế quốc tế | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

8 4 -

Tổng hợp lý thuyết môn Kinh tế quốc tế | Trường Đại học Kinh Tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

16 8 -

Bài giảng Chương 3: Công ty hợp danh môn Kinh tế quốc tế | Trường Đại học Kinh tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

24 12 -

Bài giảng Chương 4: Hợp tác quốc tế trong phát triển bền vững môn Kinh tế quốc tế | Trường Đại học Kinh tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

31 16 -

Trắc nghiệm ôn tập kinh tế quốc tế | Trường Đại học Kinh tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh

16 8