TÌM HIỂU VÀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH CỦA CÔNG TY CỔ PHẦN TẬP ĐOÀN HÒA PHÁT

Khả năng thanh toán ngắn hạn của công ty giảm từ năm 2017-2020 điều này

đồng nghĩa với việc khả năng thanh toán nợ của doanh nghiệp giảm từ năm

2017-2020; tuy nhiên tăng trở lại vào năm 2021 thể hiện doanh nghiệp sẵn

sàng chi trả các khoản nợ hơn. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thị trường và các định chế tài chính 199 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 50205883

ĐẠI HỌC ĐÀ NẴNG

TRƯỜNG ĐẠI HỌC KINH TẾ - KHOA KINH DOANH QUỐC TẾ

MÔN: TÀI CHÍNH CÔNG TY

TÌM HIỂU VÀ PHÂN TÍCH BÁO CÁO TÀI CHÍNH CỦA

CÔNG TY CỔ PHẦN TẬP ĐOÀN HÒA PHÁT Lớp : 46K01.5

Nhóm thực hiện : 404 NOT FOUND Lê Hồ Khánh Duy Lê Thảo Hiền

Lưu Nguyễn Khánh Huyền

Phạm Công Tuấn Kha Lê Khải Phạm Hoàn Kim Thư Trịnh Phương Tú

GVHD : TS. Trần Nguyễn Trâm Anh

Đà Nẵng, tháng 11 năm 2022 lOMoARcPSD| 50205883 Mục lục 1

Tổng quát về công ty.............................................................................................2 1.1 Giới thiệu

chung:..............................................................................................2

1.1.1 Ngành nghề kinh doanh

chính...................................................................2 1.1.2 Vị thế của công

ty......................................................................................2

1.1.3 Đối thủ cạnh tranh trực

tiếp.......................................................................2 2

Phân tích Báo cáo tài chính công ty (2017-2021)..................................................3

2.1 Phân tích tổng quát tình hình tài

chính.............................................................3

2.2 Phân tích các tỷ số tài

chính.............................................................................4

2.2.1 Nhóm tỷ số khả năng thanh

toán................................................................4

2.2.2 Nhóm tỷ số cơ cấu tài

chính......................................................................7

2.2.3 Hệ số nhân vốn chủ sở

hữu........................................................................9

2.2.4 Nhóm tỷ số sử dụng các nguồn lực kinh

doanh.......................................11 2.2.5 Nhóm tỷ số sinh

lời..................................................................................16

2.2.6 Nhóm tỷ số đo lường giá trị thị

trường....................................................21

2.3 Kết luận về tình hình tài chính của công

ty....................................................24 3

Tài liệu tham khảo...............................................................................................24 4

Phụ lục.................................................................................................................24 lOMoARcPSD| 50205883

ĐÁNH GIÁ HOẠT ĐỘNG CÁC THÀNH VIÊN Nhóm

Phân công nhiệm vụ cụ Tên thành viên Đánh giá chung tự xếp thể loại

- Nhóm tỷ số sử dụng các nguồn lực kinh doanh Thái độ làm việc tích 1. Lê Hồ Khánh Duy

(phân tích, so sánh, nhận cực. Hoàn thành bài 100% (Nhóm trưởng) xét, đề xuất) tập nhóm đúng hạn.

- Phản biện + viết báo cáo nhận xét Thái độ làm việc tích

- Giới thiệu doanh nghiệp 2. Lê Khải cực. Hoàn thành bài 100%

- Làm slidetập nhóm đúng hạn.

- Phân tích tổng quát tình Thái độ làm việc tích

3. Lưu Nguyễn hình tài chính công ty

cực. Hoàn thành bài 100% Khánh Huyền

- Tổng hợp word tập nhóm đúng hạn. - Nhóm tỷ số khả năng Thái độ làm việc tích

4. Phạm Công Tuấn thanh toán (phân tích, so cực. Hoàn thành bài 100% Kha

sánh, nhận xét, đề xuất) tập nhóm đúng hạn. - Làm slide - Nhóm tỷ số sinh lời Thái độ làm việc tích

5. Phạm Hoàn Kim (phân tích, so sánh, nhận cực. Hoàn thành bài 100% Thư xét, đề xuất) tập nhóm đúng hạn. - Thuyết trình

- Nhóm tỷ số đo lường giá 1 lOMoARcPSD| 50205883

trị thị trường (phân tích, so sánh, nhận xét, đề Thái độ làm việc tích 6. Lê Thảo Hiền

xuất) cực. Hoàn thành bài 100%

- Kết luận tình hình tài tập nhóm đúng hạn. chính - Thuyết trình

- Tính tỷ lệ tăng trưởng cổtức bình quân 5 năm Thái độ làm việc tích

- Tính lợi tức trung bình

7. Trịnh Phương Tú cực. Hoàn thành bài 100% hằng ngày trong năm tập nhóm đúng hạn. 2021 - Tổng hợp word

1 Tổng quát về công ty

1.1 Giới thiệu chung: Tên tiếng Việt

Công ty cổ phần Tập đoàn Hòa Phát Tên tiếng Anh Hoa Phat Group Mã chứng khoán HPG Vốn điều lệ

58.147.857 triệu đồng (tháng 7/2022) Ngày thành lập 01/08/1992 Trụ sở chính

KCN Phố Nối A, Xã Giai Phạm, Huyện Yên Mỹ, Tỉnh Hưng Yên Số điện thoại 024-62848666 Website http://www.hoaphat.com.vn/

1.1.1 Ngành nghề kinh doanh chính

• Gang thép (thép xây dựng, thép cuộn cán nóng)

• Sản phẩm thép (ống thép, tôn mạ, thép rút dây, thép dự ứng lực)

• Các ngành nghề điện lạnh, nội thất, máy móc thiết bị

• Nông nghiệp (sản xuất thức ăn chăn nuôi và chăn nuôi)

• Bất động sản (BĐS Khu công nghiệp, BĐS nhà ở)

1.1.2 Vị thế của công ty 2 lOMoARcPSD| 50205883

• Tập đoàn Hòa Phát giữ thị phần số 1 Việt Nam về thép xây dựng, ống thép và thịt bò Úc.

• Top 10 doanh nghiệp tư nhân lớn nhất Việt Nam

• Top 10 doanh nghiệp lợi nhuận tốt nhất

• Top 5 doanh nghiệp niêm yết có vốn điều lệ lớn nhất thị trường chứng khoán Việt Nam

• Vốn hóa thị trường của HPG đạt 11 tỷ đô la Mỹ, nằm trong top 15 công ty

thép có mức vốn hóa lớn nhất trong ngành thép thế giới.

1.1.3 Đối thủ cạnh • PY Vina tranh trực • TISCO tiếp • Vinauste • VNSteel el • Vina Kyoei • Hoa Sen Group • Pomina

2 Phân tích Báo cáo tài chính công ty (2017-2021)

2.1 Phân tích tổng quát tình hình tài chính

Căn cứ vào bảng cân đối kế toán của công ty từ năm 2017 – 2021 có thể xây dựng

bảng 1.1 thể hiện sự tăng giảm tổng tài sản và sự biến động của nợ phải trả qua từng năm như sau:

Bảng 1.1. Kết cấu tài sản và nguồn vốn công ty Hoà Phát giai đoạn 2017 - 2021 3 lOMoARcPSD| 50205883 2017 2018 2019 2020 2021

Tổng tài sản 53.022.185 78.223.008 101.776.030 131.511.434 178.236.422 ( triệu đồng ) % thay đổi so với năm - ,53% 47 30 ,11% ,22% 29 35 ,53% trước

Nợ phải trả 20.624.605 37.600.058 53.989.394 72.291.648 87.455.797 ( triệu đồng ) % thay đổi so với năm - 82 ,31% 43 ,59% 33 ,9% 20 ,98% trước

Nhìn vào bảng 1.1, ta thấy tổng tài sản và nợ phải trả đều tăng dần qua các năm

Tổng tài sản: Năm 2017 đạt 53.022.185 triệu đồng, năm 2018 đạt

78.223.008 triệu đồng (tăng 47,53% so với năm 2017), năm 2019 đạt

101.776.030 triệu đồng (tăng 30,11% so với năm 2018), năm 2020 đạt

131.511.434 triệu đồng (tăng 29,22% so với năm 2019), năm 2021 đạt

178.236.422 triệu đồng (tăng 35,53% so với năm 2020). Việc tổng tài sản

tăng giảm chủ yếu là do sự biến động tăng giảm của tài sản ngắn hạn, tài

sản dài hạn, nợ phải trả và vốn chủ sở hữu.

Nợ phải trả: Năm 2018 so với 2017 tăng 16.975.453 triệu đồng (tương ứng

82,31%). Năm 2019 so với 2018 tăng 16.389.336 triệu đồng (tương ứng

43,59%). Năm 2020 so với 2019 tăng 18.302.254 triệu đồng (tương ứng

33,9%). Năm 2021 so với 2020 tăng 15.164.149 triệu đồng (tương ứng

20,89%). Nợ phải trả của công ty chính là khoản nợ ngắn hạn, do đó sự biến

động tăng giảm của nợ phải trả biến động theo sự tăng giảm của nợ ngắn hạn.

Bảng 1.2. Biến động doanh thu & lợi nhuận Công ty Hoà Phát giai đoạn 2017 - 2021 2017 2018 2019 2020 2021 Doanh thu thuần 46.161.692 55.836.458 63.658.193 90.118.503 149.679.790 (triệu đồng) % thay đổi so với - 20,96% 14,01% 41,57% 66,09% năm trước Giá vốn hàng bán 35.536.121 44.165.626 52.472.820 71.214.454 108.571.380 (triệu đồng) % thay đổi so với 4 lOMoARcPSD| 50205883 - 24,28% 18,81% 35,72% 52,46% năm trước Lợi nhuận bán

10.625.571 11.670.832 11.185.372 18.904.050 41.108.410 hàng (triệu đồng) % thay đổi so với - 9,84% -4,16% 69,01% 117,46% năm trước Lợi nhuận sau 8.014.757 8.600.551 7.578.248 13.506.164 34.520.955 thuế (triệu đồng) % thay đổi so với - 7,31% -11,89% 78,22% 155,59% năm trước

Nhận xét: Qua bảng 1.2, ta thấy tình hình hoạt động kinh doanh của công ty khá tốt.

Doanh thu thuần của công ty có sự biến động theo xu hướng tăng dần: Năm 2017 –

2018 tăng 9.674.766 triệu đồng (tương ứng với 20,96%). Năm 2020 – 2021 tăng mạnh

đến 59.561.287 triệu đồng (tương ứng với 66,09%). Riêng năm 2019, mặc dù doanh

thu thuần tăng nhưng lợi nhuận giảm, đều này chứng tỏ năm nay công ty làm ăn kém

hiệu quả hơn so với năm trước. Lợi nhuận công ty giảm chủ yếu là do giá vốn hàng bán tăng cao.

2.2 Phân tích các tỷ số tài chính tỷ số khả năng thanh toán 5 lOMoARcPSD| 50205883

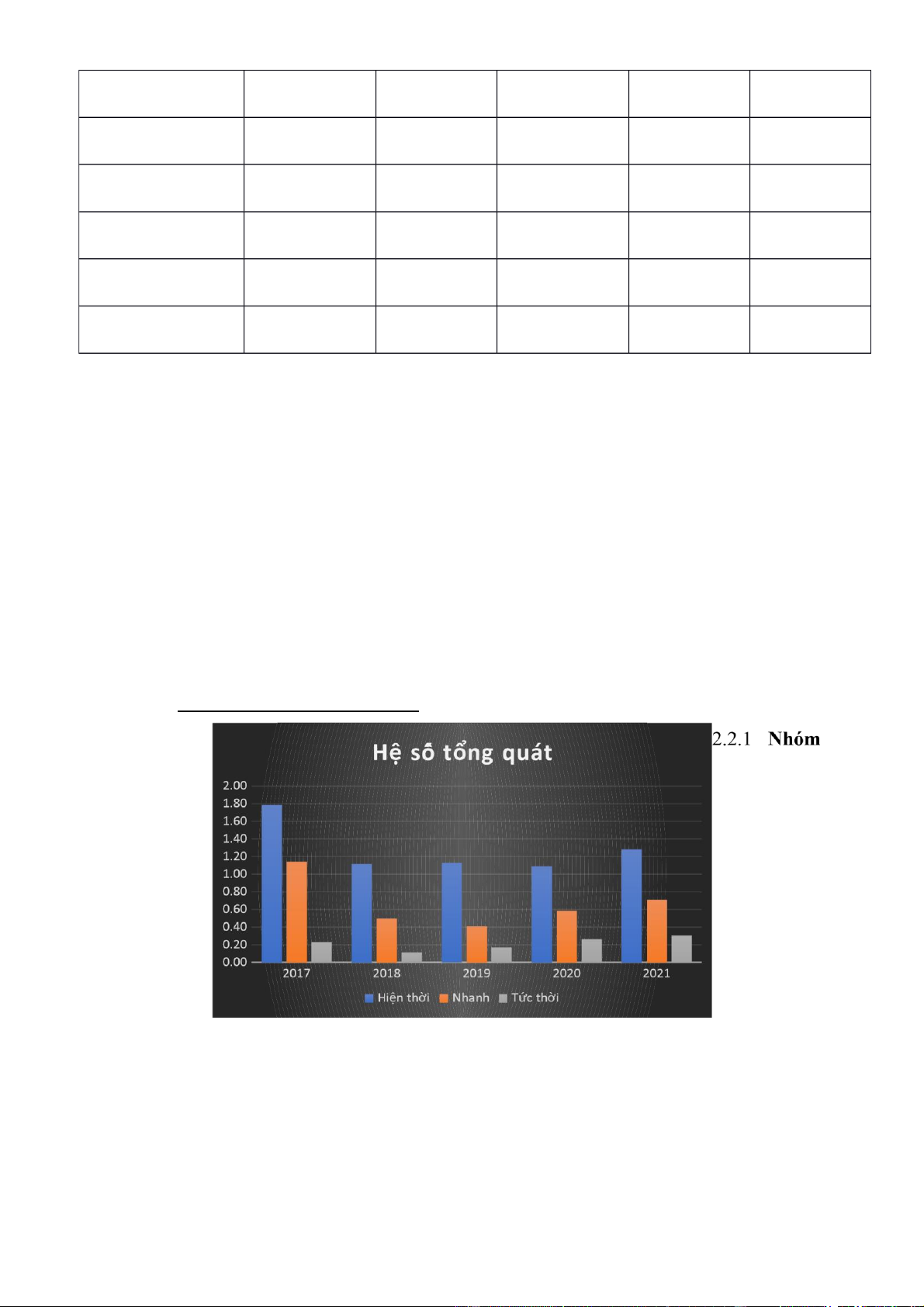

Bảng 2.1.1.1 Hệ số khả năng thanh toán tổng quát 2017 2018 2019 2020 2021 Hiện thời 1.786 1.118 1.127 1.091 1.281

Nhanh 1.143 0.495 0.408 0.586 0.708 Tức thời 0.230 0.111 0.168 0.263 0.306

2.2.1.1 Hệ số khả năng thanh toán hiện thời:

Tổng tài sản lưu động / Nợ ngắn hạn

Phân tích và nhận xét:

- Khả năng thanh toán ngắn hạn của công ty giảm từ năm 2017-2020 điều này

đồng nghĩa với việc khả năng thanh toán nợ của doanh nghiệp giảm từ năm

2017-2020; tuy nhiên tăng trở lại vào năm 2021 thể hiện doanh nghiệp sẵn sàng

chi trả các khoản nợ hơn.

- Tỷ số khả năng thanh toán qua các năm khá cao (lớn hơn 1), thể hiện khả năng

trả nợ của doanh nghiệp tốt, là dấu hiệu cho thấy công ty có tổng tài sản lưu

động nhiều hơn nợ ngắn hạn của doanh nghiệp H s ệ ốố kh n ăng thanh toán hin th ệ i 100,000,000 200.00 % 90,000,000 180.00 % 80,000,000 160.00 % 70,000,000 140.00 % 60,000,000 % 120.00 50,000,000 % 100.00 40,000,000 80.00 % 30,000,000 60.00 % 20,000,000 40.00 % 10,000,000 20.00 % 0 % 0.00 2017 2018 2019 2020 2021 T ng tài s n l u đ ng N ng ăốn h n H s ệ ố

ố kh n ăng thanh toán hi nệ th i . 6 lOMoARcPSD| 50205883

Lý do cho các xu hướng thay đổi tỷ số khả năng thanh toán hiện thời qua các năm có thể là do:

- Hoạt động kinh doanh (lợi nhuận từ hoạt động kinh doanh khác nhau qua các

năm dẫn đến tiền mặt và tiền gửi ngân hàng cũng biến động qua các năm, do đó

mà tài sản lưu động cũng luôn luôn thay đổi).

- Môi trường kinh tế (các yếu tố kinh tế như tỉ giá, lạm phát, lãi suất,… có thể

làm tăng hoặc giảm hàng hoá của doanh nghiệp mình bán, do đó doanh thu quy

ra tiền mặt, tiền gửi ngân hàng hay các khoản phải thu khách hàng cũng bị thay

đổi, dẫn đến tài sản lưu động thay đổi).

- Tổ chức, quản lý của doanh nghiệp (khả năng thu hồi các khoản phải thu, việc

quản lý hàng tồn kho, chuyển hoá hàng tồn kho thành nguyên vật liệu, thành

phẩm, hàng hoá có nhanh hay không để trả cho các khoản nợ đến hạn).

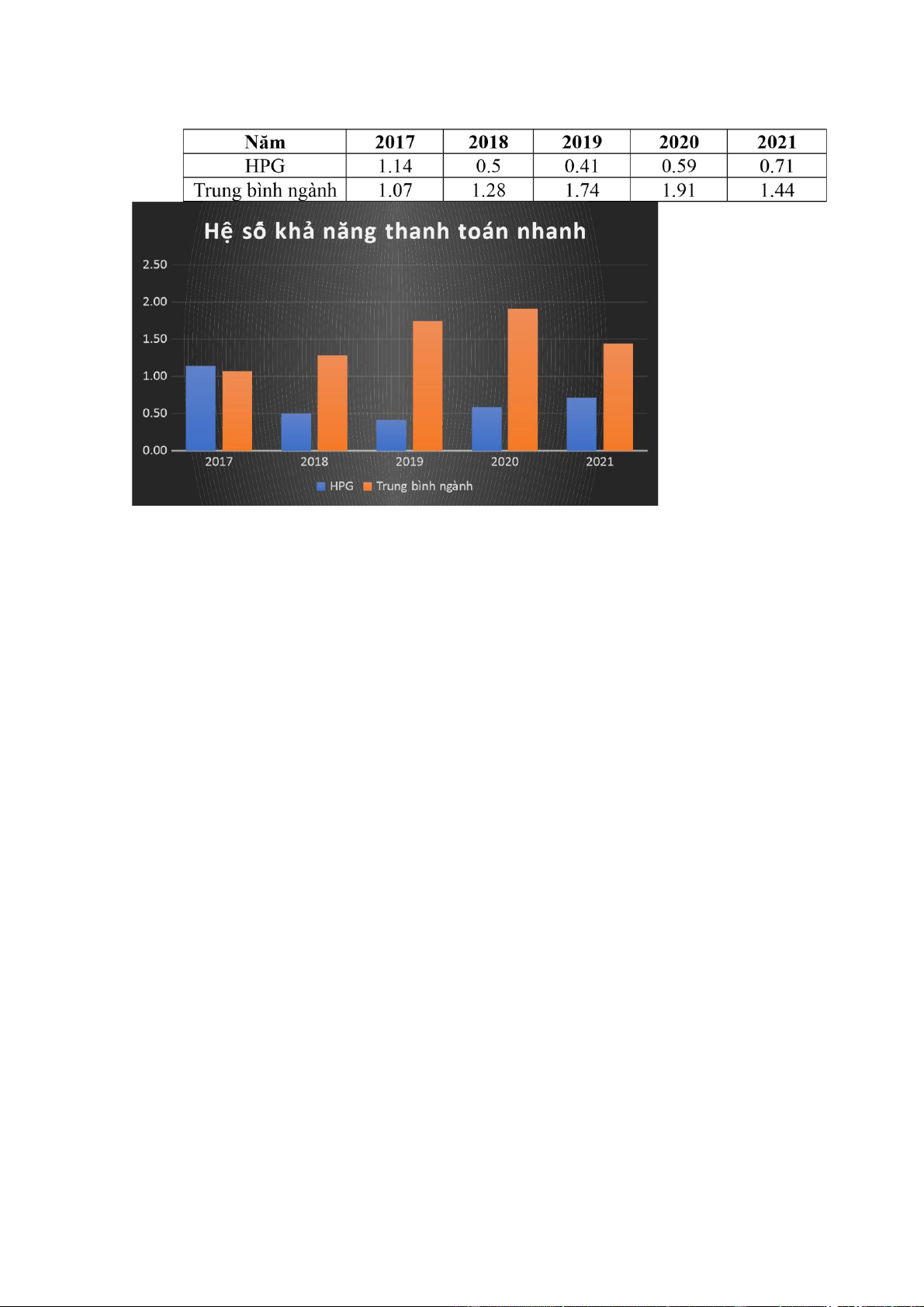

2.2.1.2 Hệ số khả năng thanh toán nhanh

(Tổng TS lưu động – hàng tồn kho) / Nợ ngắn hạn

Phân tích và nhận xét:

- Tỷ số khả năng thanh toán nhanh của doanh nghiệp biến động qua các năm (cụ

thể giảm từ 1.14 xuống còn 0.41 vào năm 2017-2019, sau đó tăng lên 0.71 vào năm 2021).

- Tỷ số khả năng thanh toán nhanh của doanh nghiệp năm 2017-2021 đa số đều

lớn hơn 0.5, điều này cho thấy CTCP Tập đoàn HPG đang dự trữ hàng tồn kho

rất ít => Một tín hiệu tốt đối với doanh nghiệp - So sánh với trung bình ngành: 7 lOMoARcPSD| 50205883

- Tỷ số khả năng thanh toán nhanh qua các năm 2018-2021 đều nhỏ hơn trung

bình ngành rất nhiều, điều này cho thấy khả năng thanh toán bằng tài sản có

tính thanh khoản cao của HPG là chưa tốt bằng các doanh nghiệp cùng ngành. 8 lOMoARcPSD| 50205883

Lý do cho các xu hướng thay đổi tỷ số khả năng thanh toán nhanh qua

các năm có thể là do: Tỷ trọng hàng tồn kho biến động nhiều, hoạt động

kinh doanh, môi trường kinh tế.

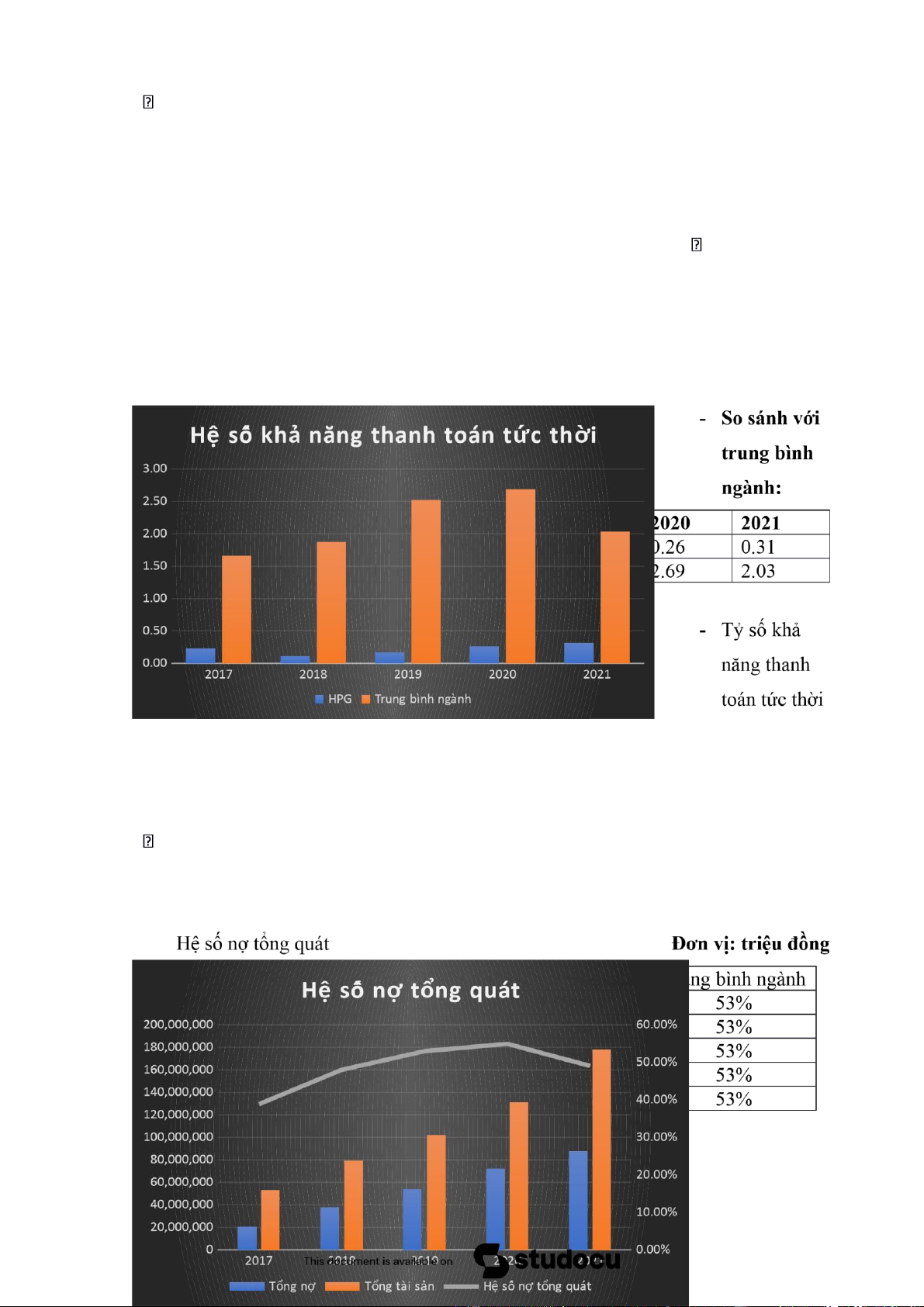

2.2.1.3 Hệ số khả năng thanh toán tức thời

Tiền và các khoản tương đương tiền / Nợ ngắn hạn

Phân tích và nhận xét:

- Tỷ số khả năng thanh toán tức thời năm 2017-2021 rất thấp, cho thấy doanh

nghiệp gặp khó khăn về tiền và các khoản tương đương tiền để thanh toán kịp

thời các khoản nợ ngắn hạn khi đáo hạn.

của doanh nghiệp trong giai đoạn 2017-2021 nhỏ hơn trung bình ngành rất

nhiều, chứng tỏ lượng tiền và các khoản tương đương tiền của HPG nhỏ hơn

và nợ ngắn hạn thì cao hơn so với các doanh nghiệp cùng ngành.

Lý do cho các xu hướng thay đổi tỷ số khả năng thanh toán tức thời qua

các năm có thể là do: Tiền và các khoản tương đương tiền biến động qua các năm.

2.2.2 Nhóm tỷ số cơ cấu tài chính

Phân tích và nhận xét:

- Hệ số nợ tổng quát của Công ty Cổ phần Tập đoàn Hòa Phát qua các năm là

khoảng 50%, đồng nghĩa với việc 50% tài sản của doanh nghiệp được tài trợ

bởi các chủ nợ. Điều này chứng tỏ mức độ phụ thuộc của công ty với bên

ngoài là khá nhỏ (trong khi hệ số được xem là an toàn ở mức 0.6).

- Hệ số nợ tổng quát trung bình ngành Xây dựng và vật liệu là 53%, đồng nghĩa

với việc tài sản của các doanh nghiệp trong ngành này không phụ thuộc phần

lớn vào sự tài trợ của các chủ nợ. So sánh với chỉ số trung bình ngành, ta thấy

Công ty Cổ phần Tập đoàn Hoà Phát (có hệ số nợ tổng quát đa số xấp xỉ nhau)

có hệ số khá tốt so với trung bình ngành. Công ty sẽ không phụ thuộc vào các

nguồn nợ ở bên ngoài doanh nghiệp mà nhờ những tài sản của doanh nghiệp

giúp cho doanh nghiệp được phát triển

Lý do cho các xu hướng thay đổi hệ số nợ tổng quát qua các năm: Hệ số

nợ tổng quát tăng có thể là do doanh nghiệp thực hiện chiến lược tận dụng

đòn bẩy tài chính, huy động vốn bằng nợ. Hệ số nợ tổng quát giảm có thể là

do vốn sử dụng cho việc kinh doanh vẫn được huy động nhiều từ nguồn vốn

chủ sở hữu, tính tự chủ về tài chính của doanh nghiệp cao.

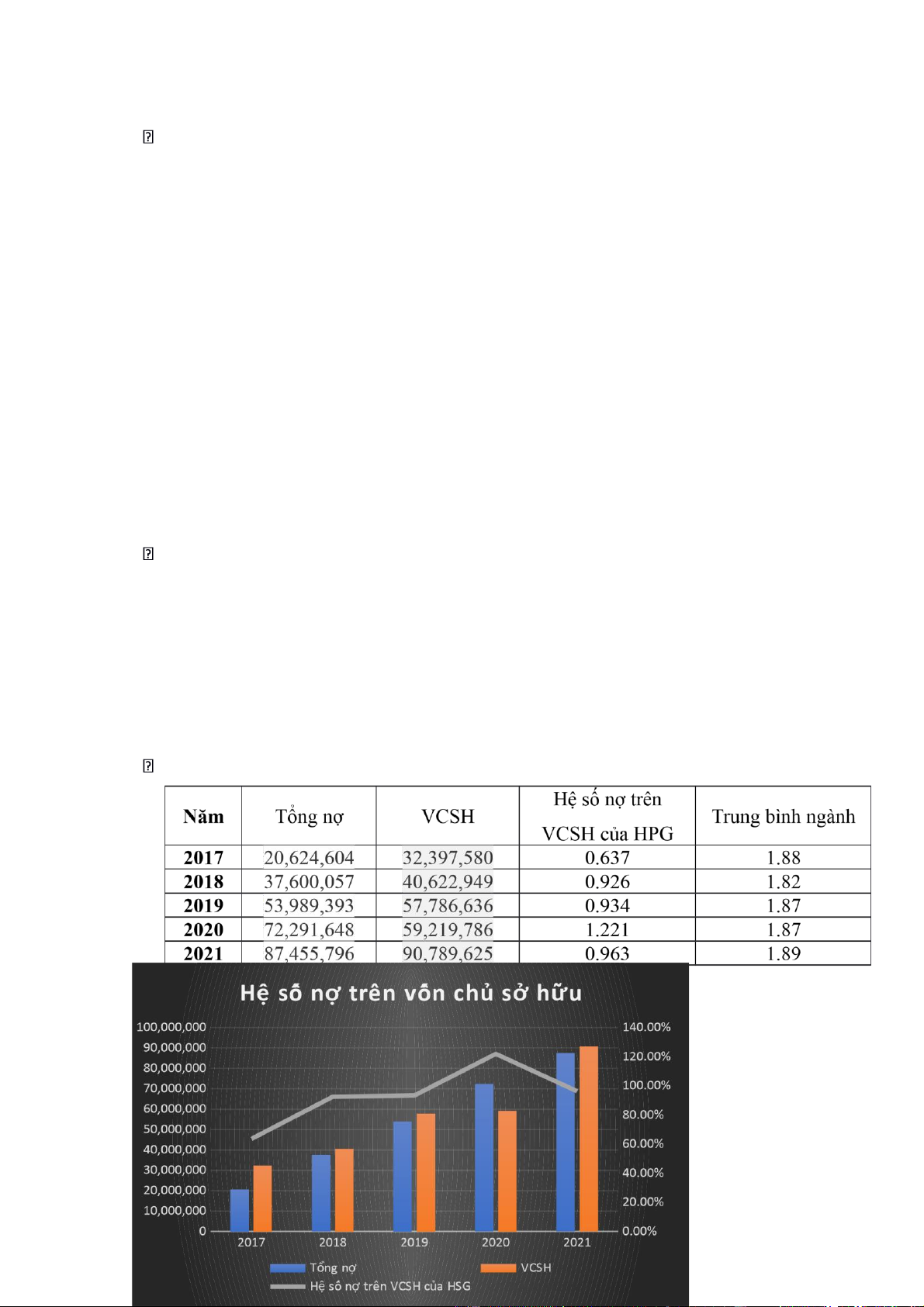

2.2.2.1 Hệ số nợ trên vốn chủ sở hữu

Phân tích và nhận xét:

Downloaded by Anh Thu (hth13@gmail.com) lOMoARcPSD| 50205883

- Giai đoạn 2017-2019, chỉ tiêu này đều nhỏ hơn 1 chứng tỏ doanh nghiệp hiện

đang chủ yếu là sử dụng số vốn nhiều hơn là so với sử dụng nợ, tuy sử dụng

đòn bẩy tài chính để gia tăng tỷ sất lợi nhuận vốn chủ nhưng có thể khiến

doanh nghiệp gặp rủi ro trong vệc trả nợ cũng như rủi ro biến động lãi suất

ngân hàng. Trong năm 2020 có sự tăng mạnh về tỷ lệ cho thấy doanh nghiệp

đang sử dụng chính sách sử dụng nợ và vay mượn. Doanh nghiệp đang chịu

nhiều áp lực về tài chính. Tuy nhiên doanh nghiệp có vẻ biết cách vay nợ để

kinh doanh và khai thác lợi ích của hiệu quả tiết kiệm thuế.

- Hệ số nợ trên VCSH của công ty HPG năm 2017 - 2019 vẫn thấp hơn so với

ngành, còn năm 2020 thì tương đối so với ngành. Cho thấy ngành kinh doanh

vật liệu có đặc trưng là tài sản doanh nghiệp được sử dụng từ vốn chủ sở hữu.

Nhưng chỉ số tự chủ tài chính của HPG thấp hơn so với các công ty cùng

ngành nên hạn chế được nguy cơ tiềm ẩn từ việc sử dụng nợ phải trả trong quá

trình kinh doanh và thanh toán của công ty.

Lý do cho các xu hướng thay đổi hệ số nợ trên vốn chủ sỡ hữu qua các

năm: Hệ số nợ trên VCSH tăng có thể là do doanh nghiệp huy động vốn chủ

yếu bằng hình thức vay nợ. Hệ số nợ trên VCSH giảm có thể là do doanh

nghiệp tự chủ hơn về tài chính, giảm các khoản vay nợ đồng thời tăng VCSH.

2.2.3 Hệ số nhân vốn chủ sở hữu 2017 lOMoARcPSD| 50205883

Phân tích và nhận xét: Nhìn chung, hệ số nhân vốn chủ sở hữu qua các năm của

HPG cao, điều này cho thấy nguồn lực tài chính của doanh nghiệp từ VCSH ít, chủ yếu là vay nợ.

Lý do cho xu hướng thay đổi hệ số nhân vốn chủ sở hữu qua các năm: Hệ số

nhân vốn chủ sở hữu cao là do trong giai đoạn này doanh nghiệp sử dụng đòn

bẩy tài chính, vay nợ nhiều để đầu tư cho hàng tồn kho.

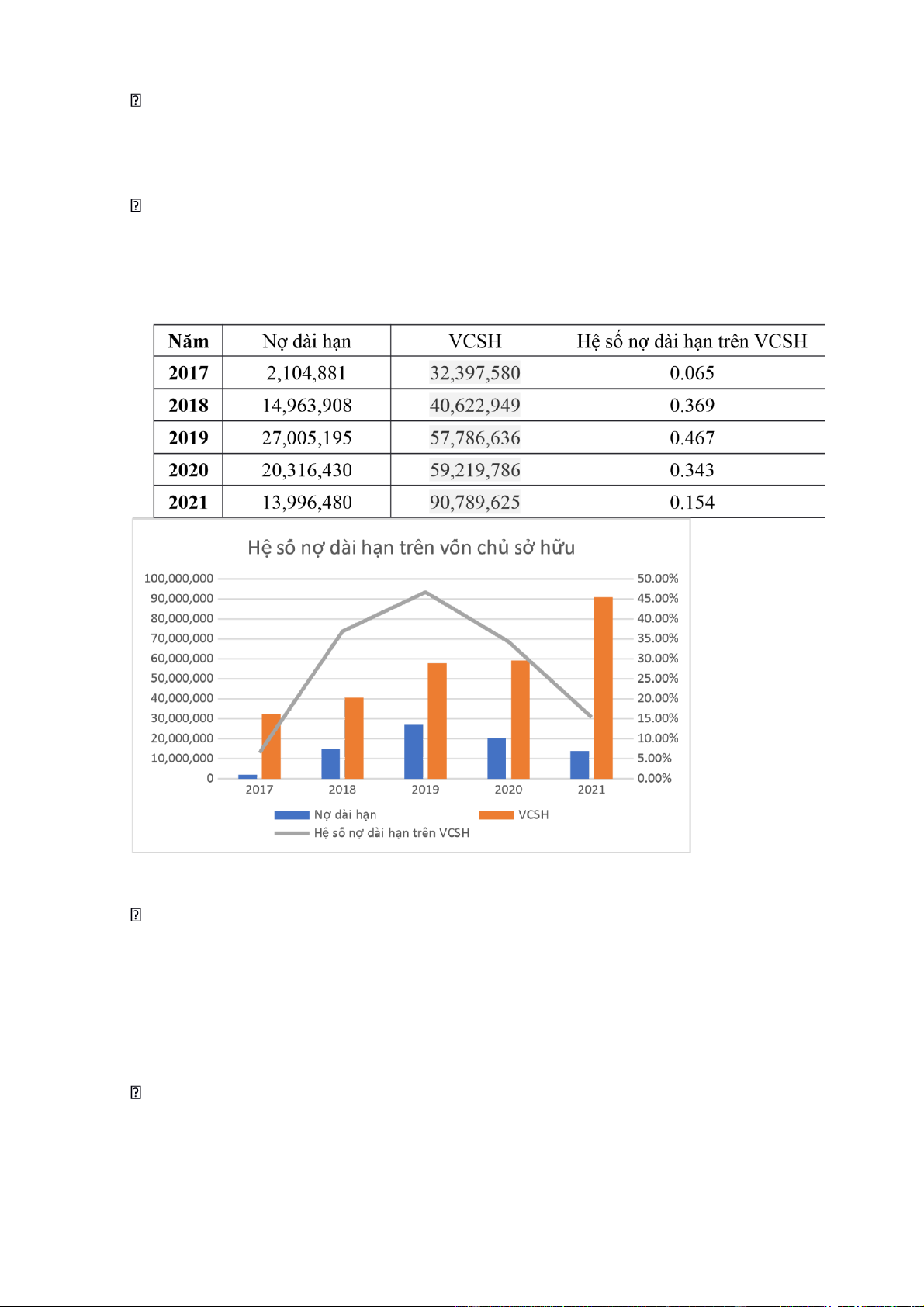

1.1.1. Hệ số nợ dài hạn trên vốn chủ sở hữu

Phân tích và nhận xét: Hệ số nợ dài hạn trên VCSH của doanh nghiệp biến

động qua các năm. Nhìn chung, hệ số nợ dài hạn trên VCSH của doanh nghiệp bé

hơn 1 cho thấy tài sản của doanh nghiệp được tài trợ từ vốn chủ sở hữu nhiều hơn

nợ dài hạn. Các hệ số này vẫn ở mức an toàn, các khoản vay dài hạn không chiếm

tỷ trọng cao so với tổng nguồn vốn.

Lý do cho các xu hướng thay đổi hệ số nợ dài hạn trên VCSH qua các năm:

- Hệ số nợ dài hạn trên VCSH tăng có thể là do doanh nghiệp mở rộng hoạt động

sản xuất kinh doanh (vay dài hạn nhiều hơn) 12 lOMoARcPSD| 50205883

- Hệ số nợ dài hạn trên VCSH giảm có thể là do doanh nghiệp huy động thêm vốn chủ sở hữu. 2.2.4

Nhóm tỷ số sử dụng các nguồn lực kinh doanh

2.2.4.1 Số vòng quay vốn lưu động

Đơn vị: triệu đồng 2017 2018 2019 2020 2021 Doanh số 149.679.78

46.161.691 55.836.458 63.658.192 90.118.503 thuần 9 VLĐ cuối kỳ 14.548.338 2.672.576 3.452.738 4.772.041 20.695.544 VLĐ đầu kỳ 3.634.448

30.395.484 21.855.987 25.664.895 36.051.714 VLĐ bình 9.091.393

16.534.030 12.654.363 15.218.468 28.373.629 quân trong kỳ Số vòng quay 5,08 3,38 5,03 5,92 5,28 VLĐ

Phân tích và nhận xét:

- Dựa vào kết quả tính vòng quay vốn lưu động, ta thấy trong giai đoạn từ năm

2017-2021, vòng quay vốn lưu động của Công ty Cổ Phần Tập đoàn Hoà Phát

tuy có sụt giảm mạnh vào năm 2018 nhưng sau đó lại tăng trưởng lại và duy

trì ở mức trên 5 vòng, điều này chứng tỏ Doanh nghiệp đang kinh doanh hiệu

quả, khả năng sản xuất và luân chuyển hàng hóa, cũng như khả năng thu hồi

vốn của doanh nghiệp nhanh.

- Số vòng quay vốn lưu động không có sự dao động nhiều cho thấy rằng doanh

nghiệp đang xử lí các vấn đề liên quan đến tài sản ngắn hạn như: hàng tồn

kho, tiền mặt, lợi nhuân kinh doanh,… ở mức ổn định, và đối phó tốt với các

vấn đề liên quan đến cơ cấu nợ vay ngắn hạn.

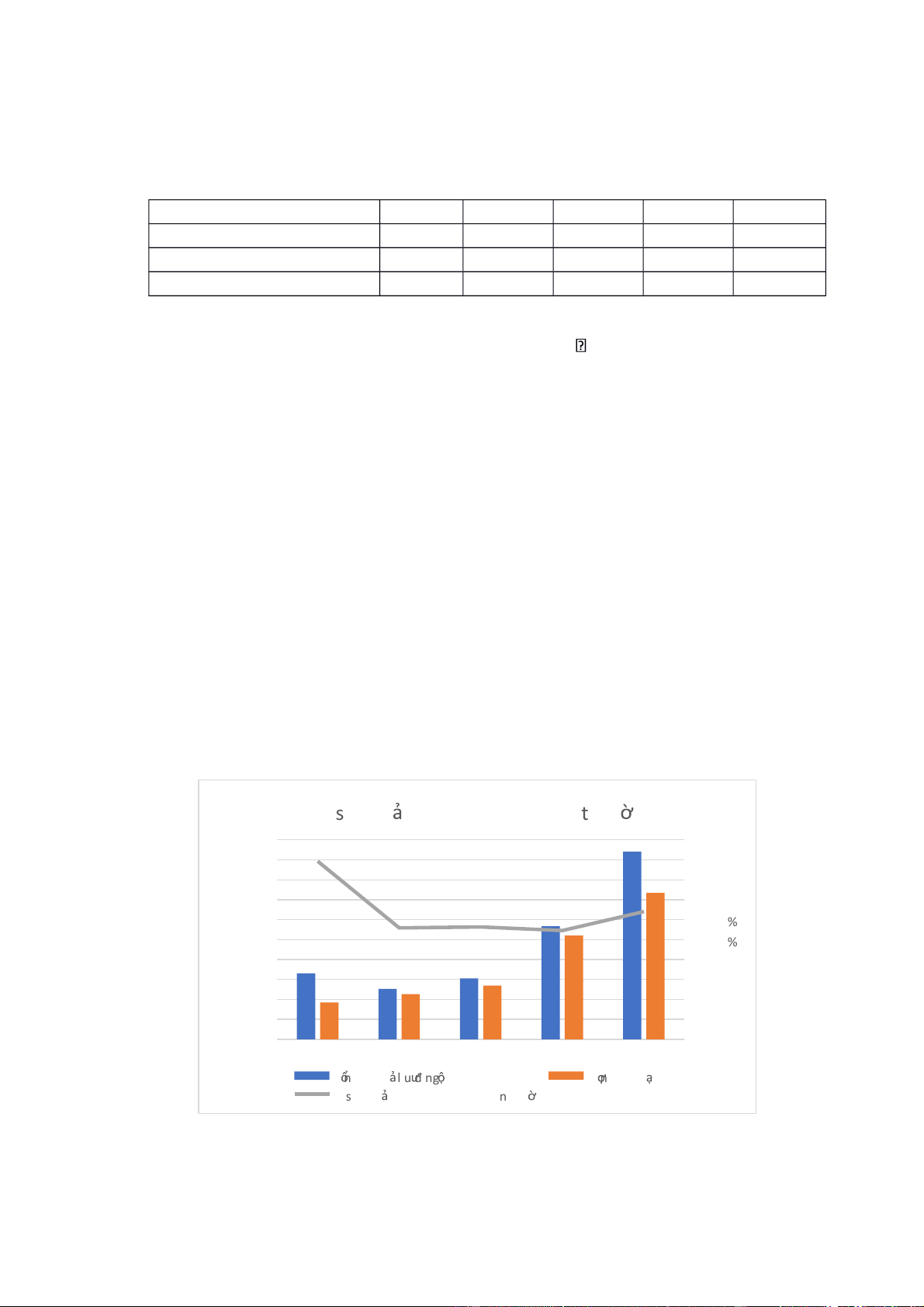

2.2.4.2 Số vòng quay khoản phải thu

Đơn vị: triệu đồng 2017 2018 2019 2020 2021 Doanh số thuần

46.161.691 55.836.458 63.658.192 90.118.503 149.679.789 Các khoản phải 6.555.418 3.210.278 3.561.397 6.124.790 7.662.680 thu cuối kỳ lOMoARcPSD| 50205883 Các khoản phải 2.394.830 6.555.418 3.210.278 3.561.397 6.124.790 thu đầu kỳ Các khoản phải

thu bình quân 4.475.124 4.882.848 3.385.838 4.843.094 6.893.735 trong kỳ Số vòng vay 10,32

11,44 18,80 18,61 21,71 khoản phải thu

Phân tích và nhận xét: Từ năm 2016-2021 nhìn chung có số vòng quay khoản

phải thu tăng dần theo thời gian, và tăng mạnh nhất từ năm 2018 sang 2019. Từ

đó ta thấy được rằng tập đoàn đã có những đối tác làm ăn chất lượng hơn, chính

sách bán hàng tối ưu hơn và khả năng thu hồi công nợ từ các khách hàng là tốt.

Đây là tín hiệu tích cực từ phía tập đoàn, thời gian tập đoàn bị chiếm dụng vốn đã

giảm xuống, tập đoàn có nhiều vốn hơn phục vụ cho việc sản xuất linh hoạt

hơn. Tuy nhiên, chỉ số cao cũng phản ánh chính sách bán hàng quá chặt chẽ, có

thể gây ảnh hưởng xấu tới doanh số.

2.2.4.3 Số vòng quay hàng tồn kho

Đơn vị: triệu đồng 2017 2018 2019 2020 2021 44.165.62 52.472.82 71.214.45 108.571.38 Giá vốn hàng bán 35.536.120 6 0 3 0 Hàng tồn kho, 14.115.13 19.411.92 26.286.82

11.748.873 42.134.493 ròng cuối kỳ 9 2 2 Hàng tồn kho, 11.748.87 14.115.13 19.411.92 10.247.175 26.286.822 ròng đầu kỳ 3 9 2 Số hàng tồn kho 12.932.00 16.763.53 22.849.37 10.998.024 34.210.658 bình quân trong kỳ 6 1 2 Số vòng quay 3,23

3,42 3,13 3,12 3,17 hàng tồn kho

Phân tích và nhận xét: Dựa vào bảng số liệu ta thấy, số vòng quay hàng tồn

kho của doanh nghiệp duy trì ở mức ổn định qua các năm. Tuy nhiên, các con số

này vẫn còn khá thấp, điều đó cho thấy doanh số bán hàng yếu và nhu cầu đối với

sản phẩm của công ty không được như kỳ vọng, doanh nghiệp bán hàng chậm và

hàng tồn kho bị ứ đọng nhiều, tiền mặt cũng bị ứ đọng trong hàng tồn kho/giá vốn.

So sánh với trung bình ngành hoặc với các đối thủ cạnh tranh trực tiếp: 14 lOMoARcPSD| 50205883

So sánh số vòng quay hàng tồn kho của HPG với trung bình ngành qua các năm,

ta thấy năm nào số vòng quay hàng tồn kho của HPG cũng nhỏ hơn rất nhiều so

với HSG, điều đó chứng tỏ các sản phẩm của HPG không bán chạy bằng các

doanh nghiệp cùng ngành và khả năng quản trị hàng tồn kho của HPG còn chưa

tốt, với lĩnh vực kinh doanh chính của doanh nghiệp là sản xuất các kim loại

nặng thì mức tồn kho cao sẽ làm tăng chi phí lưu kho hoặc có thể giảm giá trị của

hàng tồn kho do hư hỏng, rỉ sét.

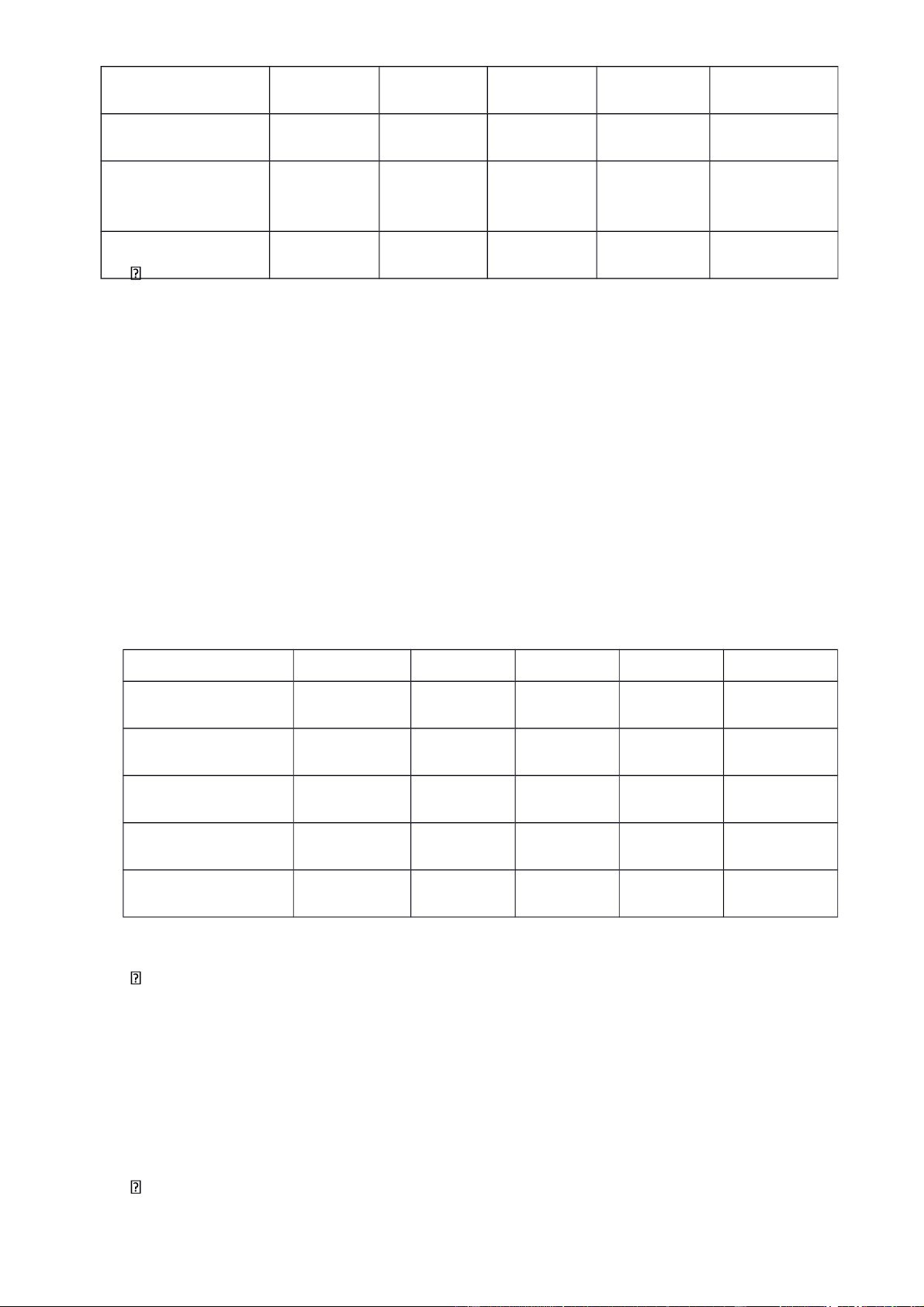

2.2.4.4 Hiệu suất sử dụng tài sản cố định

Đơn vị: triệu đồng 2017 2018 2019 2020 2021 46.161.69 63.658.19 90.118.50 149.679.78 Doanh số thuần 55.836.458 1 2 3 9 13.197.79 31.249.49 65.561.65 TSCĐ cuối kỳ 12.782.560 69.280.841 6 3 7 12.670.45 12.782.56 31.249.49 TSCĐ đầu kỳ 13.197.796 65.561.657 9 0 3 TSCĐ bình quân 12.934.12 22.016.02 48.405.57

12.990.178 67.421.249 trong kì 8 7 5 Hiệu suất sử 3,57

4,30 2,89 1,86 2,22 dụng TSCĐ

Phân tích và nhận xét: Theo bảng trên ta thấy, mỗi năm, cứ 1 đồng đầu tư vào

TSCĐ thì Hoa Sen tạo ra được 3,57 đồng doanh thu thuần (năm 2017), và 4,3

đồng (năm 2018). Nhưng đến năm 2019, giảm còn 2,89 đồng doanh thu thuần.

Đối với chỉ số này thì năm 2020, Tập đoàn Hòa Phát chỉ đạt mức 1,86, mức thấp lOMoARcPSD| 50205883

nhất trong 5 năm qua. Qua đó ta thấy được rằng vào năm 2020 này thì tập đoàn

đang đầu tư mở rộng quy mô sản xuất, sau đó tăng nhẹ lên 2,22 đồng vào năm

2021. Nhìn chung, công ty sử dụng hiệu quả TSCĐ để tạo ra doanh thu trong giai

đoạn 2017-2018, vì chỉ tiêu tài sản cố định ở mức thấp so với doanh thu. Tuy

nhiên, sau đó các chỉ số về tài sản cố định biến động mạnh chiếm phần trăm cao

hơn trong tổng doanh thu làm cho chỉ số hiệu suất có xu hướng đi xuống trong 2 năm sau đó.

So sánh với trung bình ngành hoặc với các đối thủ cạnh tranh trực tiếp:

Nhận xét: Nhìn chung, hiệu suất sử dụng TSCĐ của Hoà Phát khá thấp hơn khi

đem đi so với các đối thủ cạnh tranh, tăng giảm chưa đáng kể. Còn Hoa Sen ở

mức cao nhất trong 2 năm 2017-2018, sau đó giảm mạnh trong 2 năm tiếp theo.

Nam Kim cũng chưa cho thấy sự biến động mạnh qua các năm, tuy nhiên đến

năm cuối thì bất ngờ tăng vọt lên so với 2doanh nghiệp còn lại.

Đề xuất các lý do cho các xu hướng thay đổi của các tỷ số tài chính: Hiệu suất sử

dụng TSCĐ tăng có thể là do doanh nghiệp tăng doanh thu thuần về bán hàng và

cung cấp dịch vụ hoặc giảm giá trị dầu tư vào TSCĐ, và ngược lại. Hiệu suất sử

dụng TSCĐ giảm có thể là do doanh nghiệp tăng giá trị đầu tư vào TSCĐ hoặc

giảm doanh thu thuần về bán hàng và cung cấp dịch vụ (do hàng tồn kho lớn).

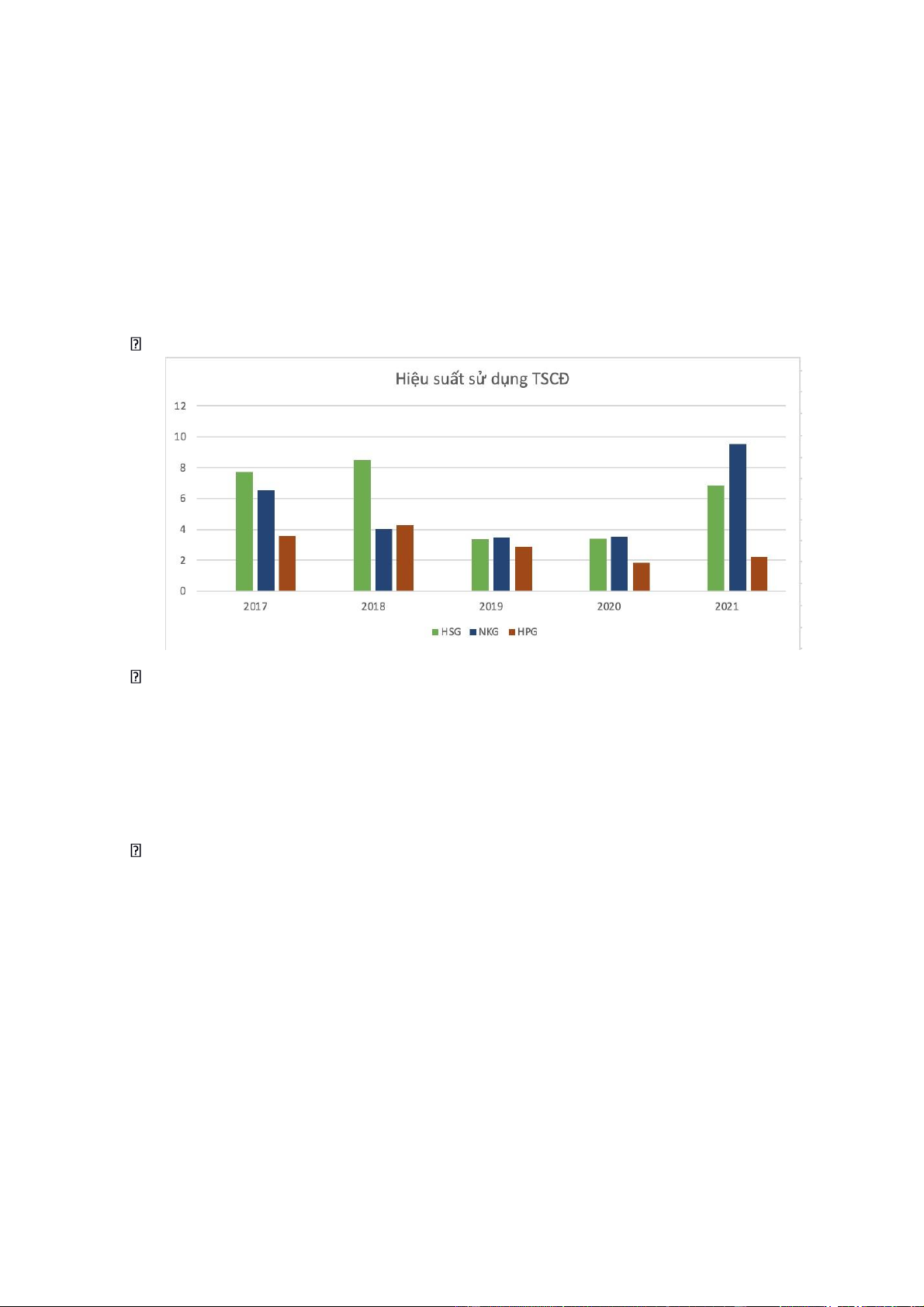

2.2.4.5 Hiệu suất sử dụng tổng tài sản

Đơn vị: triệu đồng 2017 2018 2019 2020 2021 46.161.69 55.836.45 149.679.78 Doanh số thuần 63.658.192 90.118.503 1 8 9 16 lOMoARcPSD| 50205883

Tổng tài sản cuối 53.022.18 78.223.00

101.776.03 131.511.43 178.236.42 kỳ 4 7 0 4 2 Tổng tài sản đầu kỳ

33.226.55 53.022.18 78.223.007 101.776.03 131.511.43 2 4 0 4

Tổng tài sản trong 43.124.36 65.622.59 116.643.73 154.873.92 kỳ 89.999.519 8 6 2 8

Hiệu suất sử dụng tổng tài sản 1 , 07 0 , 85 0 , 71 0 , 77 0 , 97

Nhận xét: Nhìn chung, hiệu suất sử dụng tài sản của Hoà Phát có xu hướng giảm

dần trong 4 năm đầu, song song với đó tổng tài sản và doanh thu đều tăng dần

theo thời gian. Từ bảng số liệu ta thấy, mỗi năm, cứ 1 đồng đầu tư vào tổng giá

trị tài sản thì HPG tạo ra 1,07 đồng doanh thu thuần (năm 2017), năm 2018 giảm

còn 0,85 đồng và duy trì đà giảm đó trong năm tiếp đến, sau đó lại tăng nhẹ lên

0,77 đồng vào năm 2020 và chạm ngưỡng 1 đồng doanh thu thuần năm cuối của

giai đoạn này. Chứng tỏ trong năm cuối tập đoàn đã sử dụng hiệu quả tài sản và tạo ra doanh thu.

So sánh với trung bình ngành hoặc với các đối thủ cạnh tranh trực tiếp:

Nhận xét: Nhìn vào biểu đồ, ta thấy được hiệu suất sử dụng tổng tài sản của Hoà

Phát không hiệu quả bằng 2 công ty còn lại (gấp 2 đến 3 lần so với HPG). Cả

Hoa Sen và Nam Kim có sự biến động khá giống nhau, tăng mạnh vào năm 2018

và giảm dần trong 2 năm tới.

Đề xuất các lý do cho các xu hướng thay đổi của các tỷ số tài chính: lOMoARcPSD| 50205883

Hiệu suất sử dụng tổng tài sản tăng có thể là do doanh nghiệp tăng doanh thu thuần

về bán hàng và cung cấp dịch vụ hoặc giảm giá trị đầu tư vào tổng tài sản, và ngược

lại. Hiệu suất sử dụng tổng tài sản giảm có thể là do doanh nghiệp tăng giá trị đầu

tư vào tổng tài sản, mở rộng hoạt động kinh doanh hoặc giảm doanh thu thuần về

bán hàng và cung cấp dịch vụ (do hàng tồn kho lớn). 2.2.5

Nhóm tỷ số sinh lời

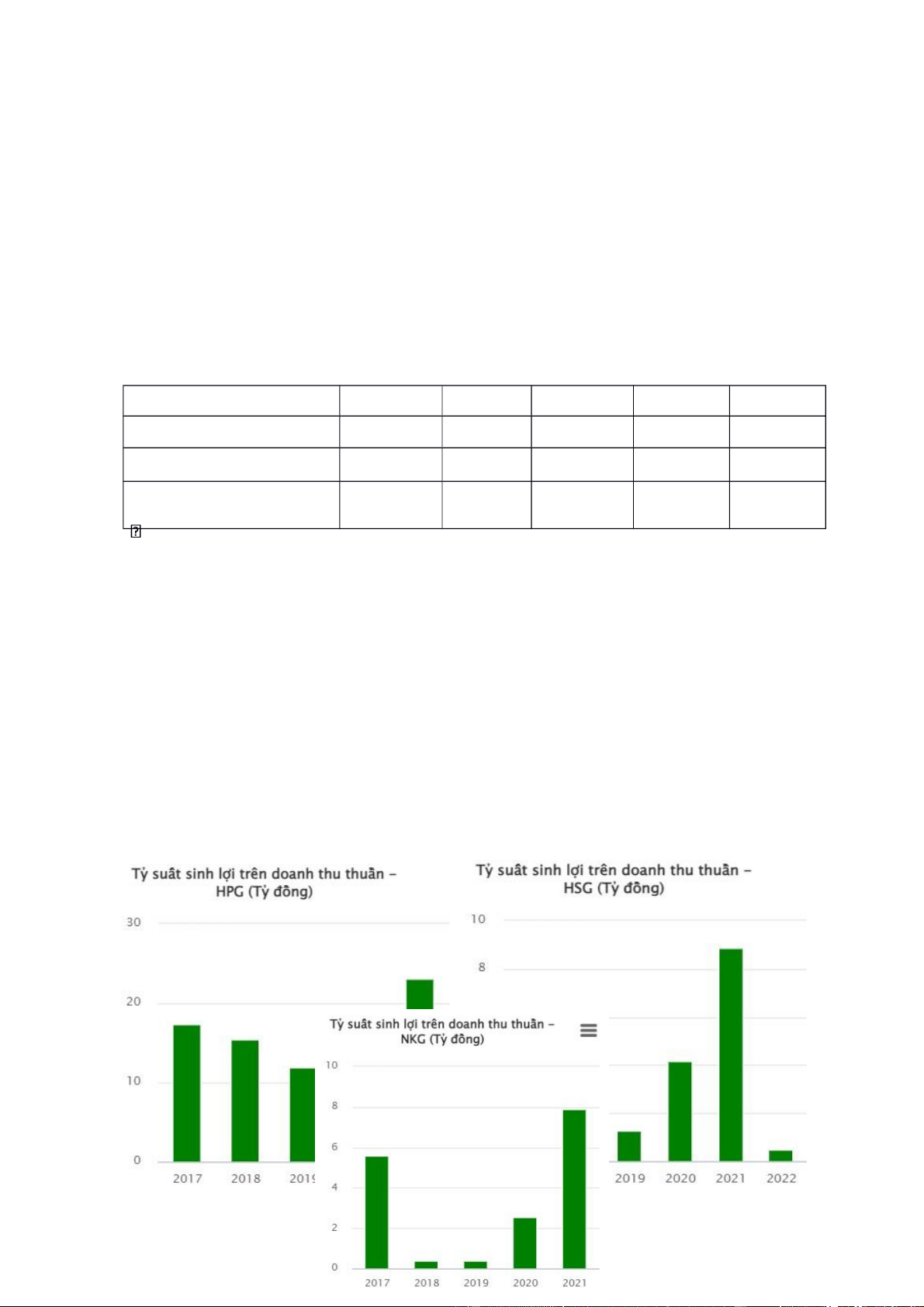

2.2.5.1 Tỷ suất lợi nhuận trên doanh thu qua các năm

Đơn vị: triệu đồng 2017 2018 2019 2020 2021 Lợi nhuận ròng 8.014 8.600 7.578 13.506 34.520 Doanh thu thuần 46.161 55.836 63.658 90.118 149.679

Tỷ suất lợi nhuận trên 17,36% 15,4% 11,9% 14,99% 23,06% doanh thu

Nhận xét: Từ bảng trên ta thấy: Mỗi năm cứ 100 đồng doanh thu sẽ đem lại cho

doanh nghiệp phần lợi nhuận ròng là 17.36 đồng (năm 2017), 15.4 đồng (năm

2018), 11.9 đồng (năm 2019), 14.99 đồng (năm 2020), 23.06 đồng (năm 2021).

Tỷ suất lợi nhuận trên doanh thu của công ty Hòa Phát đạt cao nhất vào năm

2020 là 23,06%. Tỷ suất lợi nhuận trên doanh thu giảm trong giai đoạn 20172019

có thể do doanh nghiệp mở rộng sản xuất, các khoản chi phí tài chính (chi phí lãi

vay) khá là cao. Tuy nhiên, trong năm 2020 tỷ số đã tăng trở lại và đạt 14,99%.

Trong giai đoạn này, tỷ suất lợi nhuận trên doanh thu đều dương, chứng tỏ công

ty làm ăn có lãi và có hiệu quả kinh doanh khá tốt. 18

Tài liệu liên quan:

-

Tóm tắt lý thuyết - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

0.9 K 467 -

Bài tập - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

380 190 -

Top 95 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

462 231 -

Top 110 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

447 224 -

Đề số 8 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

327 164