Tin tức về SCB - Tình hình tái cơ cấu và kiểm soát nội bộ môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

Cuối năm 2011, lần đầu tiên NHNN chính thức chấp thuận sự hợpnhất tự nguyện của ba ngân hàng TMCP. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời đọc đón xem!

Môn: Kiểm soát nội bộ 1 222 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.4 K tài liệu

Tác giả:

Preview text:

SP NHÂP V THNH LÂP NGÂN HNG TMCP SCB

Cuối năm 2011, lần đầu tiên NHNN chính thức chấp thuận sự hợp nhất tự nguyện của ba ngân

hàng TMCP, là Ngân hàng TMCP Đệ nhất (FicomBank), ngân hàng TMCP Việt Nam Tín Nghĩa

(TinNghiaBank) và ngân hàng TMCP Sài Gòn (SCB), dưới sự bảo trợ của Ngân hàng Đầu từ và

phát triển Việt Nam (BIDV), tên gọi sau hợp nhất là Ngân hàng TMCP Sài Gòn (SCB).

Dễ nhận thấy các ngân hàng sau khi tham gia sáp nhập, hợp nhất đều có sự tăng lên đáng kể về

mặt lượng nguồn vốn và tài sản. Đơn cử như trong trường hợp đầu tiên của SCB, được hình

thành từ ba ngân hàng với tình hình bi đát về tài chính, rình rập nguy cơ mất khả năng thanh

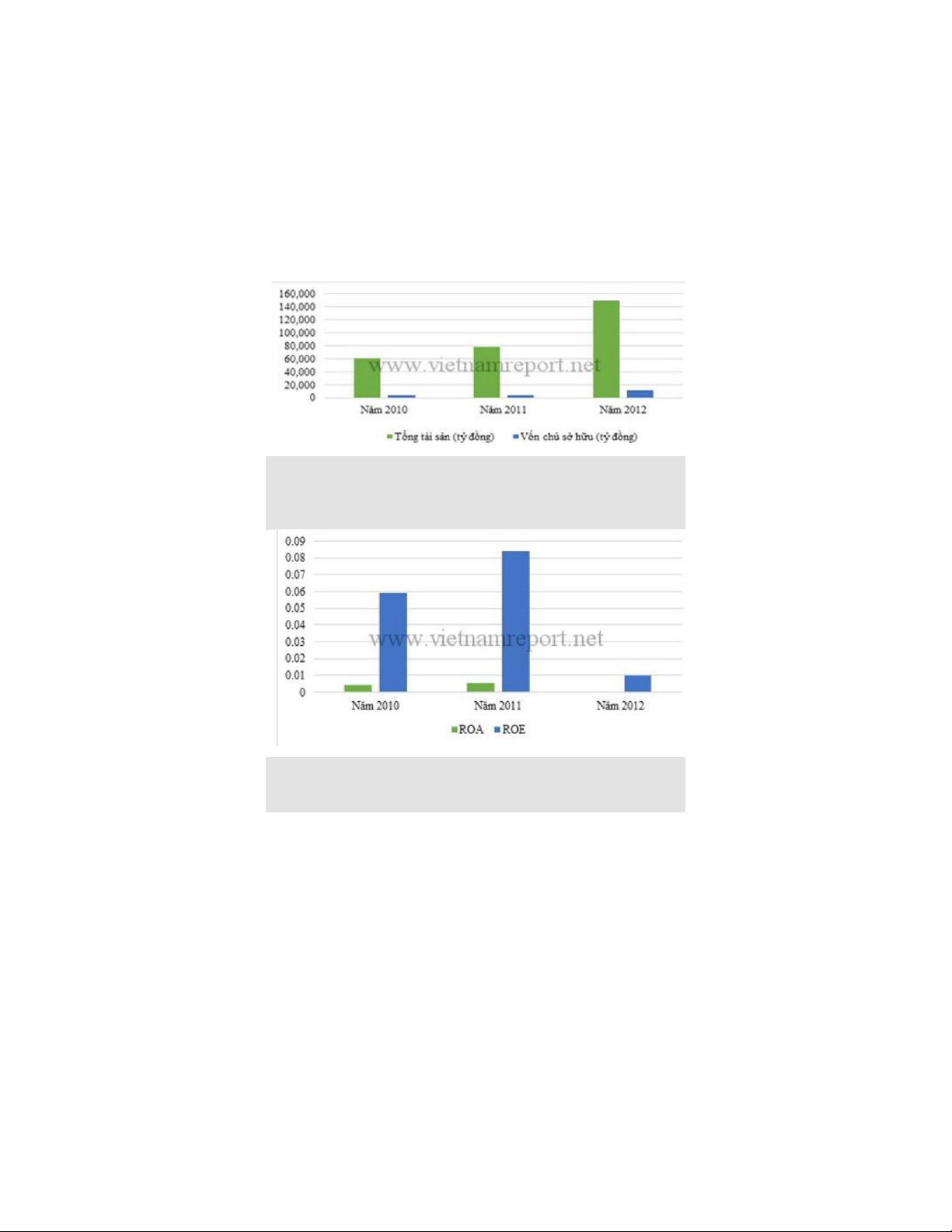

khoản, tuy nhiên chỉ sau 1 năm hoạt động, ngân hàng đã nâng tổng mức tài sản lên hơn 149.000

tỷ đồng, gấp gần 2 lần tổng tài sản ban đầu của SCB, vốn chủ sở hữu cũng tăng lên hơn 11.000

tỷ, gấp gần 3 lần vốn chủ sở hữu của ngân hàng SCB trước khi hợp nhất. (Hình 1)

Tổng tài sản và vốn chủ sở hữu của Ngân hàng TMCP Sài Gòn (SCB)

giai đoạn 2010 – 2012 (Đơn vị: tỷ đồng). (Nguồn: BCTC các ngân hàng, CafeF)

Hình 4: Chỉ số ROA, ROE của ngân hàng SCB giai đoạn 2010 –

2012. (Nguồn: BCTC các ngân hàng, Vietstock)

Tương tự trường hợp SHB, chỉ số ROA, ROE tại ngân hàng SCB cũng giảm từ 0,49% năm 2010

xuống 0,04% năm 2012 đối với ROA và 5,98% xuống còn 0,56% đối với ROE, kéo theo sự sụt

giảm thu nhập cổ phiếu SCB từ 665 đồng/cổ phiếu xuống còn 60 đồng/cổ phiếu cũng trong giai đoạn này. TnNG QUAN Vq SCB

NGÂN HÀNG SÀI GÒN | SCB

Ngành nghề kinh doanh chính:

●Huy động vốn: ngắn hạn, trung hạn, dài hạn dưới các hình thức tiền gửi có kỳ hạn, không kỳ hạn, chứng chỉ tiền

gửi, tiếp nhận vốn đầu tư và phát triển, vay vốn các tổ chức tín dụng khác;

●Cho vay: ngắn hạn, trung hạn, dài hạn;

●Chiết khấu thương phiếu, trái phiếu, giấy tờ có giá; ●Hùn vốn và liên doanh;

●Làm dịch vụ thanh toán giữa các khách hàng;

●Kinh doanh ngoại tệ, vàng bạc… Vốn điều lệ:

Tính đến 30/06/2011, vốn điều lệ của SCB đạt 4.185 tỷ đồng (bốn ngàn một trăm tám mươi lăm tỷ đồng) Tổng tài sản

Tính đến 30/06/2011, tổng tài sản của SCB đạt 73.506 tỷ đồng (bảy mươi ba ngàn năm trăm lẻ sáu tỷ đồng) Mạng lưới

Tính đến 30/06/2011, mạng lưới hoạt động của SCB gồm 116 Điểm giao dịch trên toàn hệ quốc Danh hiệu

●Giải thưởng “Sao Vàng Đất Việt”

●Giải thưởng “Thương hiệu Mạnh Việt Nam” 4 năm liên tiếp

●Giải thưởng “Sản phẩm dịch vụ tốt nhất” 3 năm liên tiếp

●Danh hiệu “Top 100 Doanh nghiệp lớn nhất Việt Nam” 3 năm liên tiếp

●Danh hiệu “Top 10 Doanh nghiệp tư nhân nộp thuế thu nhập doanh nghiệp lớn nhất Việt Nam” năm 2010

●Giải thưởng “Trách nhiệm xã hội Doanh nghiệp - CSR 2009”

●Cúp vàng “Vì sự phát triển cộng đồng” 4 năm liên tiếp...

Các liên kết hiện tại của SCB

●Là thành viên của Hiệp hội ngân hàng Việt Nam (VNBA)

●Tính đến 31/12/2010, SCB đã thiết lập quan hệ đại lý với 3.186 ngân hàng và chi nhánh ngân hàng tại 87 quốc gia

và vùng lãnh thổ trên toàn cầu. Đồng thời, SCB hiện đang duy trì 14 tài khoản Nostro tại các ngân hàng nước ngoài

với hầu hết các ngoại tệ mạnh, thông dụng trong hoạt động thanh toán quốc tế

●SCB nằm trong liên minh thẻ Smartlink – Banknetvn,

●SCB là 1 trong 12 ngân hàng đầu tiên tại Việt Nam được tổ chức thẻ quốc tế Mastercard cấp phép thành viên phát

hành và thanh toán thẻ quốc tế Mastercard

●Tính đến thời điểm hiện tại, SCB đã tiến hành liên doanh, góp vốn với các đối tác sau đây:

●Các công ty con thuộc Tổng công ty Du lịch Sài Gòn, gồm: Công ty cổ phần du lịch khách sạn Sài Gòn Hạ Long, công

ty cổ phần Sài Gòn Kim Liên, Công ty cổ phần du lịch Sài Gòn Quy Nhơn, Công ty cổ phần du lịch Sài Gòn Vĩnh Long;

●Quỹ đầu tư Việt Nam;

●Công ty cổ phần chứng khoán Tân Việt;

●Công ty cổ phần dịch vụ thẻ Smartlink;

●Công ty cổ phần dây cáp điện Việt Thái;

●Công ty CP Thủy điện Hủa Na;

●Công ty CP Đầu tư phát triển nhà Đà Nẵng;

●Công ty CP Đầu tư PCB…

Giá trị cốt lõi - Sứ mạng hoạt động - Tầm nhìn chiến lược ●Giá trị cốt lõi

●Khách hàng là trọng tâm;

●Đổi mới - Sáng tạo - Chuyên nghiệp;

●Đoàn kết - Chia sẻ - Hợp tác. ●Sứ mạng hoạt động

Hài hòa lợi ích Xã hội - Khách hàng - Người lao động, đảm bảo giá trị Cổ đông. ●Tầm nhìn chiến lược

Trở thành một trong năm ngân hàng thương mại cổ phần hàng đầu Việt Nam.

TĂNG TRƯtNG VuN CSH TRONG NĂM 2013

Cụ thể, trong năm 2013, ngân hàng này đã có được niềm tin của nhà đầu tư và cổ đông để tăng

được vốn điều lệ thêm 1.711 tỷ đồng, lên 12.295 tỷ đồng. Tiếp đó, cũng theo ông Văn, SCB dự kiến

sẽ tăng vốn thêm khoảng 2.000 - 3.000 tỷ đồng; riêng 2015 đã trù tính khoảng 2.000 tỷ đồng. THANH TCU SAU 3 NĂM HHP NHJT

Nhìn lại kết quả tái cơ cấu SCB sau 3 năm hợp nhất

Được thành lập từ việc hợp nhất 3 TCTD là SCB, Ficombank, TinNghia Bank,

NHTMCP Sài Gòn (SCB) là trường hợp đầu tiên khơi mào cho làn sóng M&A

trong lĩnh vực ngân hàng khi NHNN đẩy mạnh chủ trương tái cơ cấu ngành.

Sau hợp nhất vào đầu năm 2012, SCB đã gặp rất nhiều khó khăn khi có tỷ lệ

nợ xấu rất cao và trạng thái vàng âm có thể khiến SCB lỗ tới hàng trăm tỷ đồng.

Thế nhưng, dưới sự giám sát của NHNN và với sự nỗ lực tự thân rất lớn, SCB đã sớm bắt tay vào

việc tái cơ cấu và bước đầu đã đạt được những kết quả khả quan dưới sự chỉ đạo của NHNN theo

đề án đã được phê duyệt.

Do đây là trường hợp mở đầu cho quá trình M&A trong chủ trương tái cơ cấu ngành nên NHNN đã

có sự giám sát và định hướng chặt chẽ đối với SCB. Dưới sự hỗ trợ của NHNN được xem như là

vai trò đầu tàu, SCB đã đạt được những kết quả nhất định sau một quá trình đẩy mạnh tái cơ cấu.

Cụ thể, SCB đã từng bước vượt qua khó khăn khi ngân hàng này đã sớm hoàn tất việc trả khoản

vay tái cấp vốn 20.000 tỷ đồng vào tháng 9/2013, hoàn tất việc tất toán trạng thái vàng âm, cải thiện

tích cực các chỉ số an toàn hoạt động, tiếp tục phát triển mạnh mẽ các sản phẩm, dịch vụ đa dạng

để phục vụ tốt hơn nhu cầu khách hàng, kể cả khách hàng cá nhân và khách hàng tổ chức.

Đáng chú ý, SCB đã nhanh chóng kiểm soát được nợ xấu khi từng bước giảm dần và đưa tỷ lệ nợ

xấu về ngưỡng quy định an toàn của ngành là 3%, với nhiều biện pháp xử lý đa dạng và phù hợp.

Có thể nói, một trường hợp điển hình về xử lý nợ xấu trong thời kỳ hậu M&A phải kể đến là SCB,

với tổng khối lượng nợ xấu bán cho VAMC đến nay đã đạt đến con số 6.000 tỷ đồng (dự kiến SCB

sẽ bán tiếp khoảng 3.000 – 4.000 tỷ đồng nợ xấu cho VAMC trong những tháng cuối của năm 2014.

“Lợi thế của SCB là tất cả các khoản nợ đều được đảm bảo bằng tài sản. Nhưng với nền kinh tế

hiện tại, việc xử lý tài sản cũng không hề dễ dàng”, ông Võ Tấn Hoàng Văn - Tổng giám đốc SCB

chia sẻ. Song song với việc bán một khối lượng nợ xấu lớn cho VAMC, SCB tăng cường trích dự

phòng rủi ro, đồng thời tích cực và chủ động trong việc xử lý nợ xấu, kể cả sau khi bán cho VAMC.

Giải pháp xử lý nợ mà SCB sử dụng là bán nợ cho ngân hàng bạn và các chủ đầu tư.

Cụ thể, đối với những dự án bất động sản đang xây dở dang, chủ đầu tư thiếu vốn không thể tiếp

tục thực hiện dự án, theo ông Văn, SCB sẽ rao bán, chuyển nhượng những dự án này cho ngân

hàng khác có nhu cầu thu mua. Việc này giúp SCB chuyển hóa được nợ thành tiền nhanh chóng

nhất. Phương án thứ hai cũng được ngân hàng đẩy nhanh tiến độ là bán dự án bất động sản cho

chủ đầu tư khác. Thời gian qua, SCB làm việc với nhiều chủ đầu tư trong và ngoài nước để bán

những dự án đang xây dựng cho họ, thu hồi vốn.

Bên cạnh việc tăng cường xử lý nợ xấu, tất toán trạng thái vàng và tái cấp vốn được hoàn trả thì nợ

liên ngân hàng cũng được SCB giải quyết phần lớn trong thời gian tái cơ cấu 2 năm đầu, nợ liên

ngân hàng được trả ròng. Chính những kết quả đạt được trong quá trình tái cơ cấu đã tăng thêm

sức mạnh cho SCB khi dần củng cố niềm tin đối với cổ đông.

Vì thế, mặc dù đang trong quá trình tái cấu trúc, nhưng năm qua SCB cũng đã hoàn tất tăng vốn

điều lệ thêm 1.711 tỷ đồng, để nâng vốn lên trên 12.000 tỷ đồng cuối năm 2013 và có kế hoạch tăng

thêm 2.000 tỷ đồng trong năm nay. Điều đó cho thấy, trong khó khăn nhưng các cổ đông của SCB

đã có cố gắng, nỗ lực và cam kết vững chắc trong việc cùng ngân hàng tăng vốn để nâng cao năng

lực tài chính đẩy nhanh quá trình tái cơ cấu, xử lý nợ xấu, trích dự phòng… cho dù lợi nhuận trước

thuế thu về trong hai năm 2012, 2013 là chưa thật sự cao.

6 tháng đầu năm 2014, lợi nhuận trước thuế SCB đạt 123 tỷ đồng, tăng 37,7% so với năm 2013.

Với mức lợi nhuận này, SCB đã hoàn thành 102% kế hoạch năm 2014, xuất phát từ việc kiểm soát

chất lượng tín dụng hiệu quả và cải thiện kết quả kinh doanh của tất cả các mảng hoạt động. Đây là

nền tảng quan trọng để SCB tiếp tục triển khai và hoàn thành các kế hoạch kinh doanh trong 6

tháng cuối năm 2014. Có thể nói, với sự nỗ lực không ngừng trong việc đa dạng sản phẩm dịch vụ

đi kèm việc nâng cao chất lượng và hiệu quả hoạt động, SCB đã gặt hái không ít thành quả trong 6 tháng đầu năm 2014.

Dư nợ của SCB đạt 95.952 tỷ đồng, tăng 7,8% so với đầu năm. Trong đó, ngay từ đầu năm 2014,

SCB đã chú trọng triển khai cho vay đối với các ngành nghề ưu tiên cũng như xây dựng chính sách

ưu đãi hợp lý, đặc biệt là chính sách lãi suất đối với các đối tượng này. SCB đã cho vay mới đối với

khách hàng cá nhân và doanh nghiệp là 1.482 tỷ đồng, trong đó, cho vay doanh nghiệp xuất nhập

khẩu đạt 476 tỷ đồng.

Bên cạnh công tác phát triển tín dụng, SCB cũng chú trọng đẩy mạnh công tác xử lý, thu hồi nợ và

kiểm soát chất lượng tín dụng trong mức quy định. Đồng thời, SCB cũng tiến hành cơ cấu lại các

khoản nợ, đảm bảo tuân thủ các quy định của NHNN về phân loại nợ và trích lập rủi ro theo Thông tư 02, Thông tư 09.

Hệ thống phê duyệt tín dụng của SCB tập trung được áp dụng giúp rút ngắn thời gian phê duyệt

khoản vay cho khách hàng, tăng cường hơn nữa khả năng quản trị rủi ro, giảm nợ xấu và nâng cao

hiệu quả trong hoạt động và kinh doanh. Về huy động, SCB đặt kế hoạch huy động khách hàng tăng

28% lên gần 188,100 tỷ đồng năm nay. Về chỉ tiêu tổng tài sản, SCB đặt kế hoạch tăng 31% so với

cuối năm 2013 lên 237,870 tỷ đồng.

Ông Võ Tấn Hoàng cho rằng, chính những kết quả đạt được nói trên đã giúp SCB dần khôi phục

được hoạt kinh doanh bình thường và mở rộng hoạt động kinh doanh như: phát triển sản phẩm mới,

thậm chí mở rộng mạng lưới hoạt động ở một số tỉnh, thành ngoài TP. Hồ Chí Minh và Hà Nội. Điều

đó cũng sẽ tạo tiền đề vững chắc cho SCB trong việc tái cơ cấu ở năm 2014 này. Đây là năm thứ 3

SCB thực hiện giai đoạn tái cơ cấu và cũng là năm cuối của đề án tái cơ cấu toàn diện.

Trong mắt nhà đầu tư và cổ đông, việc SCB tích cực, nỗ lực giảm được nợ xấu về dưới ngưỡng an

toàn 3% trong bối cảnh thị trường khó khăn và hoàn tất trả nợ tái cấp vốn, trả nợ liên ngân hàng, tất

toán vàng… là rất quan trọng. Điều đó cũng sẽ tạo tiền đề vững chắc cho SCB trong việc tái cơ cấu.

Có thể nói giai đoạn khó khăn nhất của SCB đã qua và thị trường đã có cái nhìn tích cực và tin tưởng về SCB.

Nhưng điều quan trọng nhất là qua SCB, thị trường, nhà đầu tư, cổ đông và khách hàng cũng có thể

thấy được vai trò của NHNN trong việc hỗ trợ các ngân hàng tái cấu trúc, tạo niềm tin vững chắc

cho thị trường, từ đó, tạo được sự ổn định cho toàn hệ thống NHTM Việt Nam.

CHI•N LƯHC C•A NGÂN HANG SCB

http://www.wattpad.com/1593914-marketing-kid-2404-chi%E1%BA%BFn-l%C6%B0%E1%BB%A3c-

ng%C3%A2n-h%C3%A0ng-b%C3%A1n-l%E1%BA%BB-c%E1%BB%A7a/page/18

http://www.slideshare.net/thuyetnn/hoch-nh-chin-lc-kinh-doanh-ngn-hng-tmcp-si-gn-giai-on-2008- 2013

Tài liệu liên quan:

-

Đề xuất biện pháp kiểm soát cho hệ thống trả lương và mua sắm của Trombone và Comet Pub môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

37 19 -

Kiểm soát nội bộ chu trình mua hàng và thanh toán tại công ty cổ phần vinatex Đà Nẵng môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Chapter 14-17: Economic Problem Solutions and Review Exercises môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

38 19 -

Examiner's Report for Management Information Exam (Jan-Jun 2014) môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

36 18 -

Hướng dẫn Quy trình Thanh toán và Kiểm soát môn Kiểm soát nội bộ | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

30 15