Tóm tắt bài tập lớn môn Tài chính tiền tệ | Học viện Ngân Hàng

Tóm tắt bài tập lớn môn Tài chính tiền tệ | Học viện Ngân Hàng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Tài chính tiền tệ (TCTT01) 93 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

Chương 1: Cơ sở lý thuyết về ngân hàng thương mại 1.1 Khái niệm NHTM

Theo Luật TCTD 2010: “ NHTM là loại hình ngân hàng được thực hiện tất cả các hoạt

động ngân hàng và các hoạt động kinh doanh khác theo quy định nhằm mục tiêu lợi nhuận.”

Ngân hàng thương mại là trung gian tài chính, hoạt động hướng đến lợi nhuận, có vai trò

quan trọng nhất trong tài chính gián tiếp.

Tính chất sở hữu của NHTM: NHTM cổ phần, NHTM tư nhân, NHTM quốc doanh,

NHTM liên doanh, chi nhánh ngân hàng nước ngoài.

Mục tiêu hoạt động của NHTM: Nhận tiền gửi của khách hàng, đáp ứng nhu cầu rút tiền

của khách. Thực hiện thanh toán theo yêu cầu, đồng thời là cầu nối giữa người dư thừa và thiếu hụt vốn.

1.2 Chức năng của NHTM

1.2.1 Chức năng trung gian tín dụng

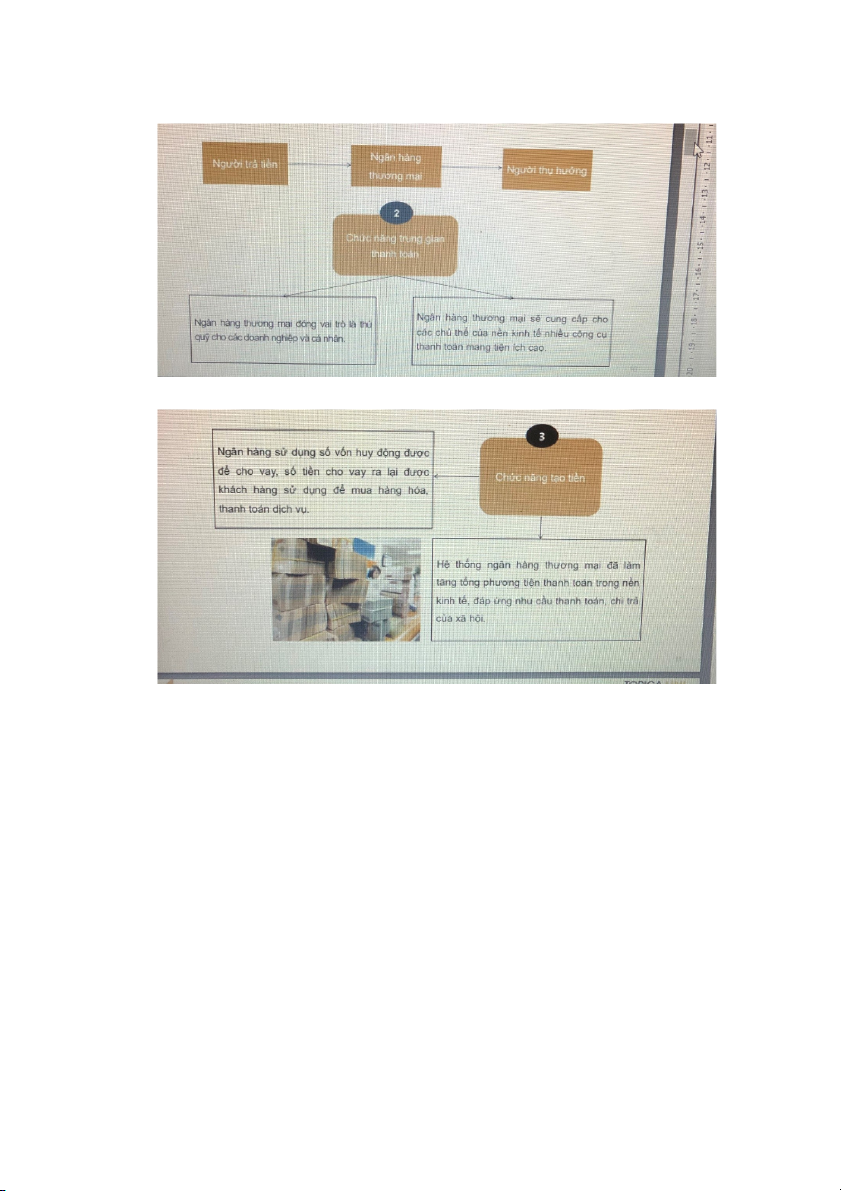

1.2.2 Chức năng trung gian thanh toán

1.2.3 Chức năng tạo tiền

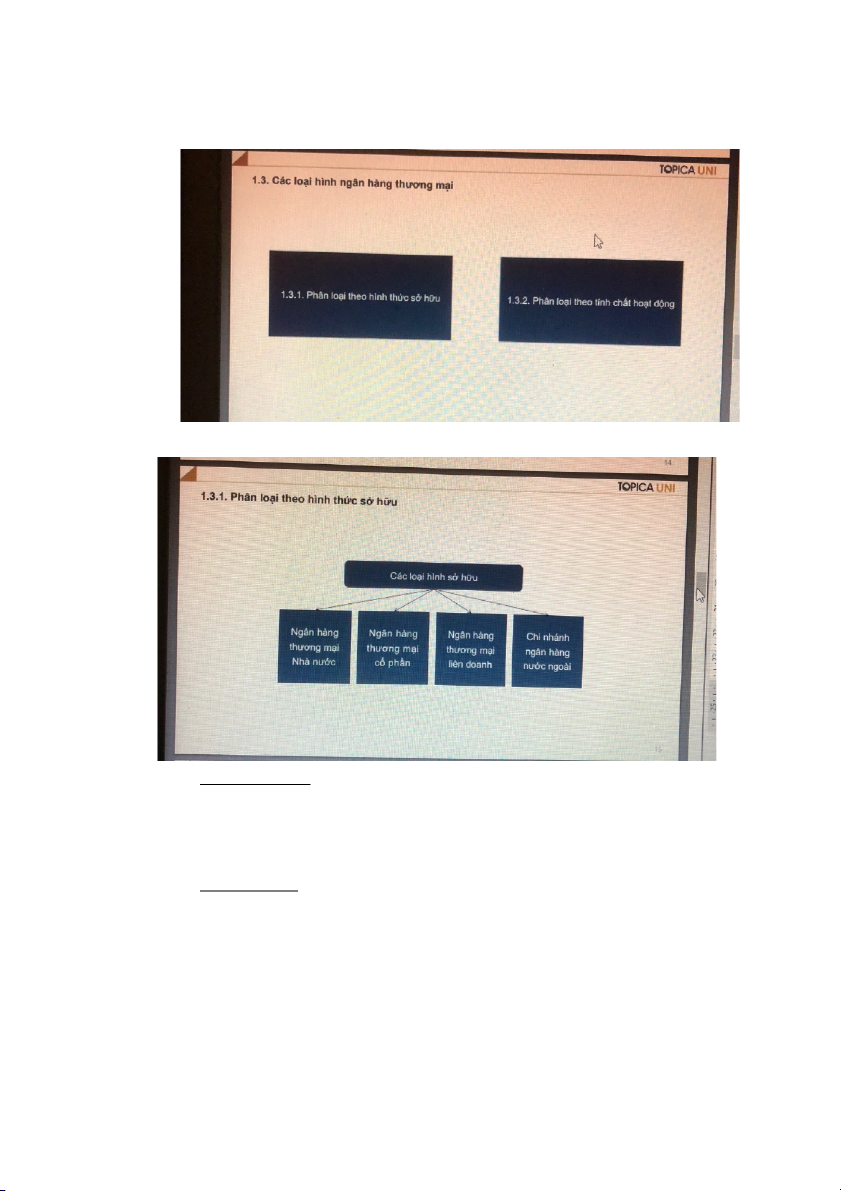

1.3 Các loại hình NHTM

1.3.1 Phân loại theo hình thức sở hữu a. NHTM Nhà nước

Là loại hình ngân hàng vốn sở hữu nhà nước cấp, có thể là nhà nước trung ương hay tỉnh/ thành phố.

Tại Việt Nam, thuộc loại ngân hàng này có Agribank b. NHTM cổ phần

Ngân hàng này được thành lập bằng cách phát hành các cổ phiếu. Việc nắm giữ cổ

phiếu cho phép người nắm giữ được quyền quyết định các hoạt động của ngân hàng và

tham gia vào việc chia cổ tức dựa trên thu nhập của ngân hàng, cùng với đó là phải gánh

chịu những tổn thất. Ngoài ra ngân hàng thương mại có thể có cổ phần ưu đãi. c. Ngân hàng liên doanh

Là loại ngân hàng hình thành do hai bên hoặc nhiều bên góp vốn, thường là giữa

ngân hàng trong nước với ngân hàng nước ngoài để tận dụng lợi ích của nhau. Tại Việt

Nam, thuộc loại này có: Ngân hàng Việt Nga; Vinasiam bank; Indovina Bank Limited;…

d. NHTM 100% vốn nước ngoài, chi nhánh ngân hàng nước ngoài tại Việt Nam.

Theo Điều 4 luật Tổ chức tín dụng 2010 của Việt Nam, chi nhánh ngân hàng nước

ngoài là đơn vị phụ thuộc của ngân hàng nước ngoài. không có tư cách pháp nhân, được

ngân hàng nước ngoài bảo đảm chịu trách nhiệm về mọi nghĩa vụ và cam kết của chi nhánh tại Việt Nam.

Ngân hàng thương mại 100% vốn nước ngoài thành lập dựa trên luật pháp Việt

Nam. Tại Việt Nam, Ngân hàng thương mại 100% vốn nước ngoài được hoạt động dưới

hình thức công ty TNHH một thành viên hoặc từ hai hay nhiều thành viên trở lên, là pháp

nhân Việt Nam, có trụ sở chính tại Việt Nam.

1.3.2 Phân loại theo tính chất hoạt động a. Ngân hàng chuyên doanh

Ngân hàng tập trung cung cấp một số dịch vụ ngân hàng như: chỉ cho vay đối với

xây dựng cơ bản, hoặc nông nghiệp, công thương, đầu tư, … hoặc chỉ cho vay (không bảo lãnh hoặc cho thuê). Đặc điểm:

Tính chuyên môn hoá cao

Đội ngũ cán bộ giàu kinh nghiệm, tinh thông nghiệp vụ

Gặp rủi ro rất lớn khi ngành hoặc lĩnh vực hoạt động mà ngân hàng phục vụ sa sút

Là ngân hàng nhỏ, phạm vi hoạt động hẹp, trình độ cán bộ không đa dạng b. Ngân hàng đa năng

Khái niệm: Là ngân hàng cung cấp mọi dịch vụ ngân hàng cho mọi đối tượng, đây là

xu hướng hoạt động đa số ở các ngân hàng thương mại hiện nay. Đặc điểm: Là ngân hàng lớn Nghiệp vụ đa dạng

Sự đa năng giúp tăng thu nhập và hạn chế rủi ro c. Ngân hàng bán buôn

Khái niệm: Là ngân hàng chủ yếu cung cấp các dịch vụ cho các ngân hàng, các

công ty tài chính, cho nhà nước, … Đặc điểm: Ngân hàng lớn

Hoạt động tại các trung tâm tài chính quốc tế

Cung cấp các tài khoản tín dụng lớn d. Ngân hàng bán lẻ

Là ngân hàng thương mại thường trực tiếp cung cấp các dịch vụ trực cho doanh

nghiệp, các cá nhân, hộ gia đình các khoản tín dụng nhỏ. Đặc điểm:

Thường là các NHTM nhỏ và vừa;

Hoạt động tại các khu vực kinh tế nhỏ;

Cung cấp các khoản tín dụng nhỏ và vừa.

1.4 Nghiệp vụ của NHTM

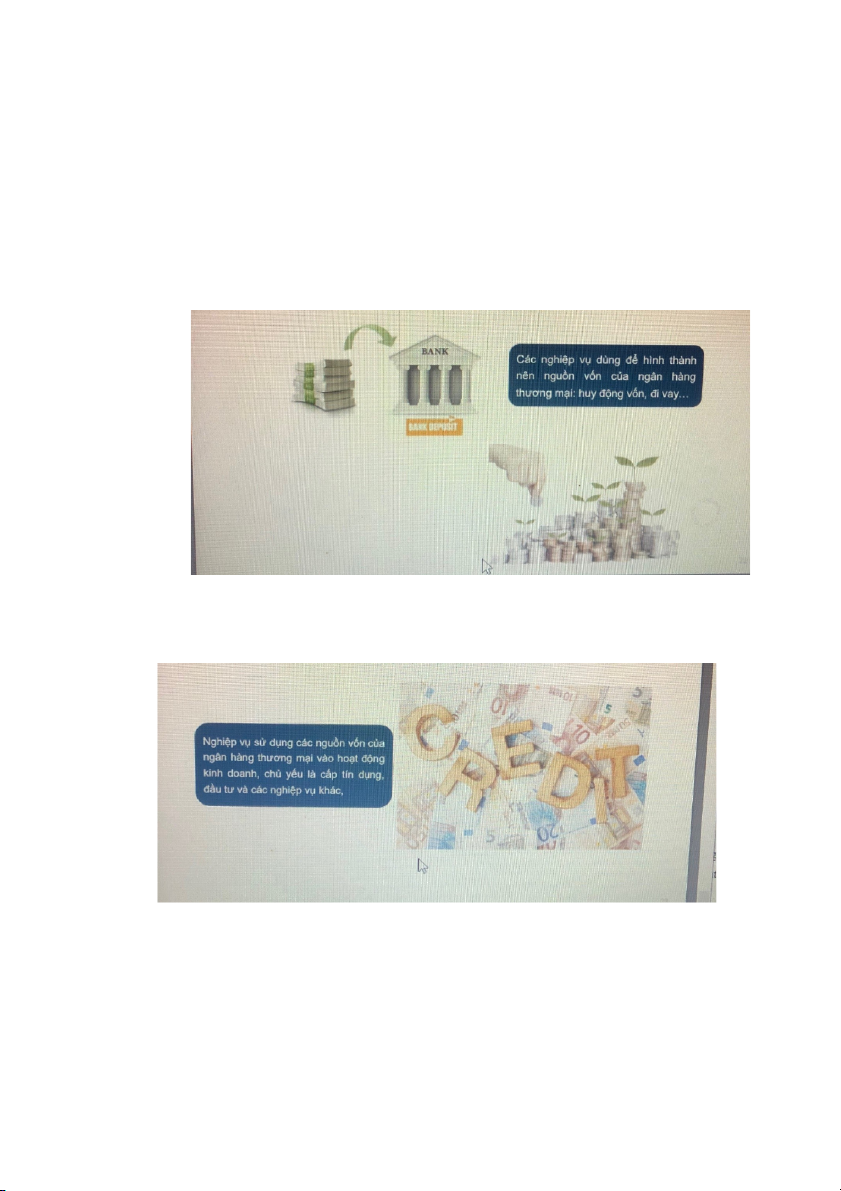

1.4.1 Nghiệp vụ tài sản nợ- Huy động vốn

Là nghiệp vụ dùng để hình thành nguồn vốn của ngân hàng thương mại.

Nguồn vốn của ngân hàng thương mại bao gồm: vốn huy động, vốn vay, vốn chủ sở

hữu và các nguồn vốn khác.

1.4.2 Nghiệp vụ tài sản có- Sử dụng vốn

Nghiệp vụ sử dụng các nguồn vốn của ngân hàng thương mại vào hoạt động kinh doanh,

chủ yếu là cấp tín dụng, đầu tư và các hoạt động khác.

1.4.3 Nghiệp vụ marketing ngân hàng

Marketing ngân hàng là phương pháp quản trị tổng hợp dựa vào sự nhận thức về môi

trường kinh doanh, những hành động của ngân hàng nhằm đáp ứng tối đa nhu cầu của

khách hàng, để thích ứng với sự biến động của môi trường. Trên cơ sở này mà thực hiện

các mục tiêu lợi nhuận.

Marketing ngân hàng không coi lợi nhuận là mục tiêu đầu và duy nhất, mà coi lợi

nhuận là mục tiêu cuối cùng và là tiêu chuẩn để đo lường trình độ marketing của mỗi ngân hàng.

1.4.4 Định giá sản phẩm, dịch vụ ngân hàng

Giá của sản phẩm ngân hàng: là số tiền mà khách hàng phải trả để được quyền sử

dụng một lượng tiền trong thời gian nhất định hoặc sử dụng sản phẩm do ngân hàng cung cấp. Hình thức: o

Lãi: tiền gửi và tiền vay. o

Phí: Tiền khách hàng phải trả khi sử dụng dịch vụ của ngân hàng. o

Hoa hồng: Khách hàng phải trả khi NH thực hiện các dịch vụ, nghiệp vụ

môi giới cho khách hàng (môi giới bất động sản, chứng khoán …)

1.4.5 Dịch vụ ngân hàng

Ngân hàng thương mại cung cấp cho khách hàng các dịch vụ thu phí hoặc hoa hồng

chủ yếu ( dịch vụ chi trả chuyển tiền trong nước, thanh toán quốc tế, dịch vụ ngoại hối, tài

trợ ngân sách nhà nước, …)

Chương 2: Thực trạng hoạt động của Ngân hàng thương mại trong bối cảnh chuyển đổi số

2.1 Bối cảnh chuyển đổi số tại Việt Nam.

- Vấn đề chuyển đổi số là cốt lõi của cuộc cách mạng 4.0 nơi tích hợp số hóa, kết

nối, siêu kết nối, xử lý dữ liệu thông minh.

- Cách mạng công nghiệp 4.0 mà trọng tâm là chuyển đổi kỹ thuật số vừa là cơ hội,

vừa thách thức và đồng thời cũng là chìa khóa phá bỏ khoảng cách giữa Việt Nam

và các cường quốc trên thế giới

Thứ nhất, chuyển đổi số là yếu tố cốt lõi của cuộc Cách mạng 4.0.

Thứ hai, chuyển đổi số là một phương thức để giúp nâng cao năng suất lao

động, chất lượng sản xuất không mà không cần quá nhiều sức người

Thứ ba, đây cũng là một phương thức để phát triển quốc gia mà không cần

phải khai thác các tài nguyên thiên nhiên, là một cơ hội và điều kiện cho

người dân được tiếp cận mọi dịch vụ xã hội cách nhanh nhất, bình đẳng nhất

với môi trường số hiện đại, văn minh, công bằng và thông minh.

- Giao thông vận tải: Hiện nay, giao thông nhờ áp dụng các công nghệ mà ngày

càng thuận tiện cho người dân - Xây dựng:

Nhiều công trình hiện nay đã ứng dụng robot vào công cuộc xây dựng, như

giám sát, vẽ thiết kế 3D, tính toán một cách chính xác các số liệu và nguyên

vật liệu cần dùng. Điều này khiến giảm thiểu rất nhiều chi phí và nâng cao chất lượng công trình. - Y tế:

Các biểu đồ công nghệ gen, di truyền học đã mang lại rẩ nhiều sự sống mới

và cứu sống rẩt nhiều người bệnh.

Những công việc như phục hồi chức năng có thể được thực hiện với sự trợ

giúp của máy móc do đó các hộ sĩ, điều dưỡng viên có thể giải phóng được

rất nhiều thời gian chăm sóc và phục hồi người bệnh.

- Những lợi ích cho nền kinh tế và xã hội nói chung:

Trục liên thông văn bản quốc gia và Cổng dịch vụ công quốc gia đi vào hoạt

động đã tiết kiệm hàng trăm tỷ đồng,hàng chục triệu giờ công, 3000 dịch vụ

công được tích hợp vào hệ thống này.

- Bên cạnh những lợi ích mà chuyển đổi số mang lại, Việt Nam ta vẫn còn đối mặt

với nhiều thách thức. Chúng ta cần chấp nhận mạo hiểm, chấp nhận đón nhận cái

mới – những mô hình chưa có tiền lệ thì mới thúc đẩy được chuyển đổi số. Đồng

thời chuyển đổi số đã biến đổi thị trường lao động. Bởi một số công việc đã giải

phóng sức người bằng robot để nâng cao hiệu quả lao động, ta không cần thiết phải

hoàn thành các công việc trong giờ làm việc mà có thể hoàn thành mọi lúc, mọi nơi

tùy vào điều kiện mỗi cá nhân thông qua taplet hay laptop.

- Và việc cần thiết ngay lúc này là mọi người dân đều cùng hành động để đưa

chuyển đổi số vào đời sống, vì đó là một đường đua công bằng cho tất cả mọi

người, dành cho những quốc gia quyết tâm vươn lên và khát khao xây dựng một

quốc gia hùng mạnh như chúng ta.

2.2 Thực trạng hoạt động của NHTM tại Việt Nam trong bối cảnh chuyển đổi số

2.2.1 Khái quát về chuyển đổi số của NHTM tại Việt Nam.

a. Chuyển đổi số ngành Ngân hàng là gì?

Chuyển đổi số (Digital banking) là vận dụng các kỹ thuật, công nghệ mới nhất vào

mọi hoạ động của ngân hàng. Ngoài ra, việc chuyển đổi số còn giúp nâng cao nhiều lĩnh

vực liên quan tới các dịch vụ trong ngành Ngân Hàng như: Giúp tích hợp dữ liệu, đổi mới

dữ liệu, nâng cao tính bảo mật, đáp ứng các nhu cầu của thị trường, nâng cao sự tin tưởng

và trải nghiệm của khách hàng.....

Việc sử dụng chuyển đổi số vào ngân hàng có thể giúp các ngân hàng có nhiều tiện

ích và rút ngắn thời gian làm việc lại hơn

b. Các giai đoạn chuyển số ngân hàng

Giai đoạn 1: Số hóa toàn diện – Digital transformation

Chuyển đổi số là sự thay đổi cơ bản về công nghệ và tâm lý, tạo ra những bước đột

phá và quy trình cả bên trong và ngoài doanh nghiệp và xã hội

Giai đoạn 2: Số hóa quy trình – Digitalization

Đó là việc áp dụng công nghệ để tự động hóa các quy trình hiện đại, làm giảm chi

phí vận hành, tăng hiệu quả.

Giai đoạn 3: Số hóa thông tin – Digitization

Là việc chuyển đổi dữ liệu từ dạng vật lý sang dạng kỹ thuật số.

c. Lợi ích và những khó khăn khi chuyển đổi số NHTM tại Việt Nam. Lợi ích

Tăng cường bảo mật để xử lý dữ liệu ở tất cả các cấp.

Cho phép đổi mới và khả năng thích ứng và tùy biến cao

Phân tích và quản lý rủi ro tốt hơn …. Khó khăn

Rủi ro bảo mật thông tin

Cần có nhân sự trình độ cao

Ngoài ra thì còn có: chi phí đầu tư và vận hàng cao; thói quen sử dụng tiền mặt của người dân còn cao,… …

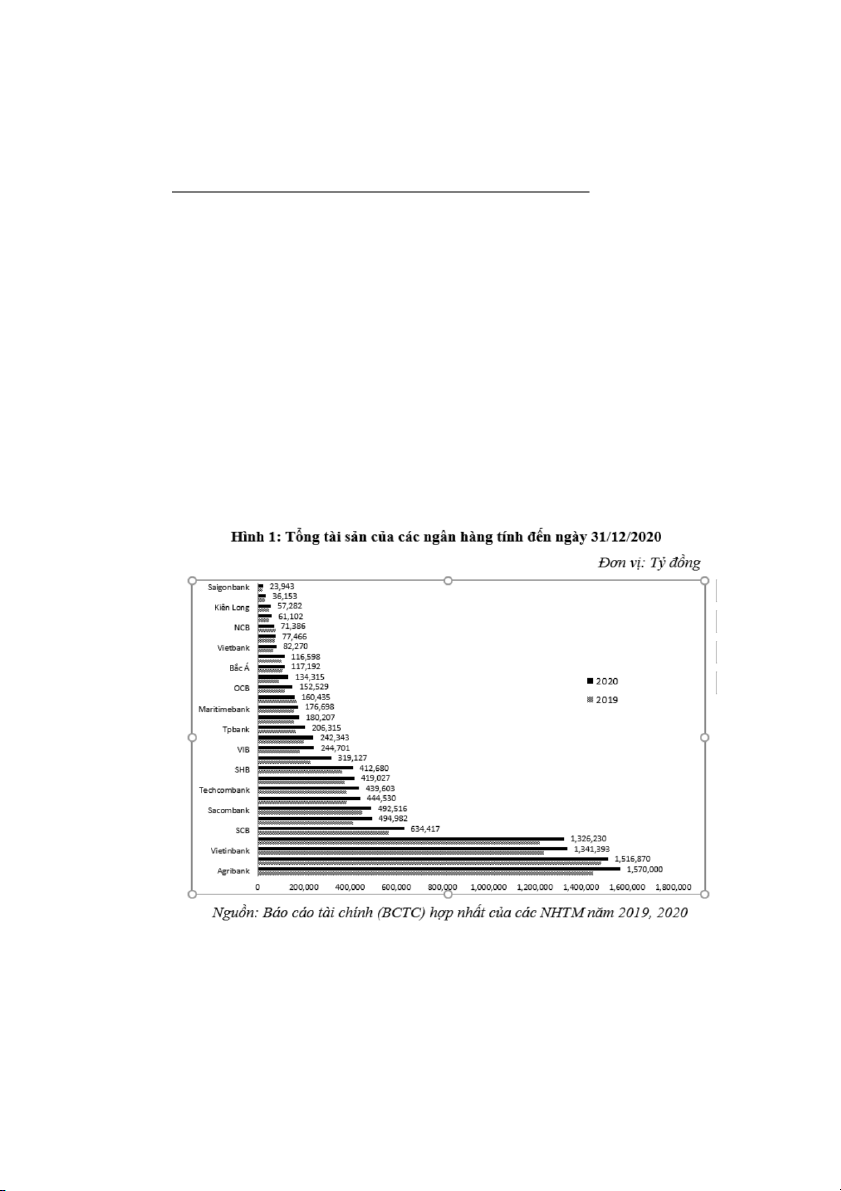

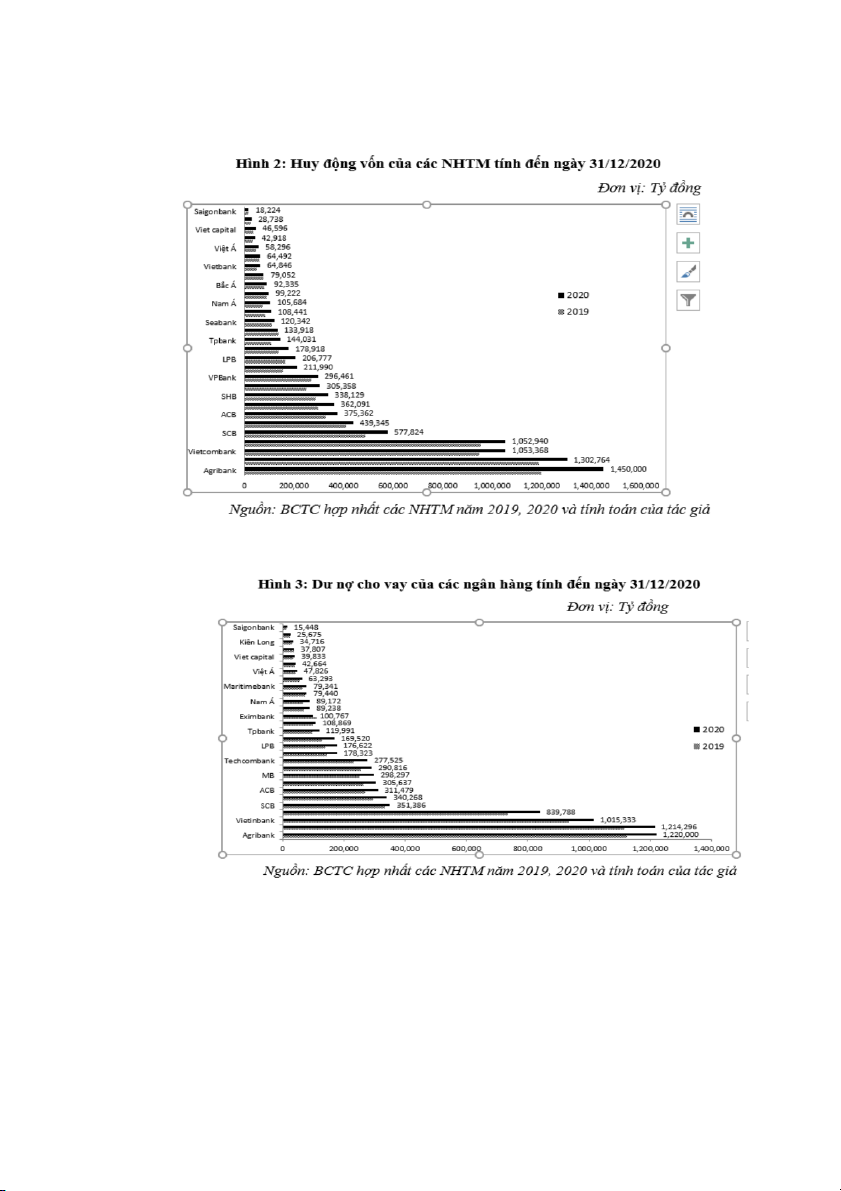

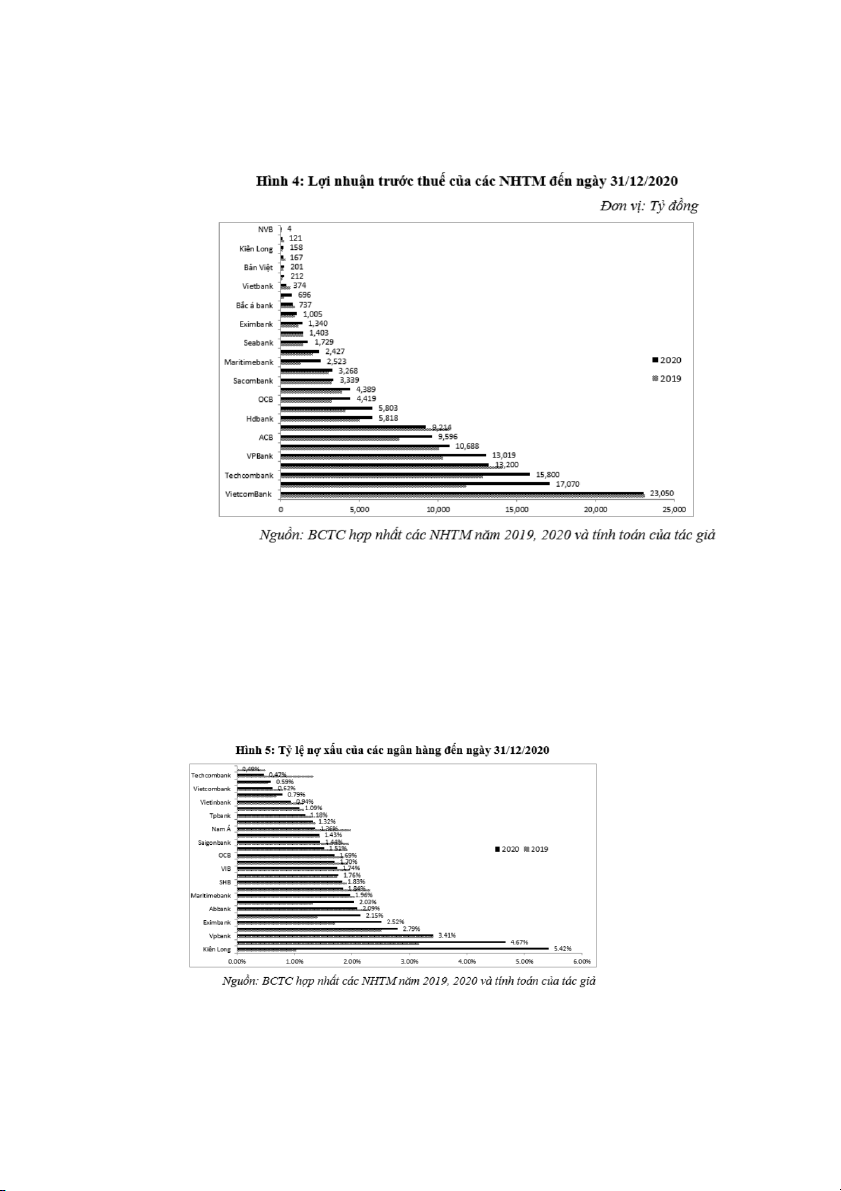

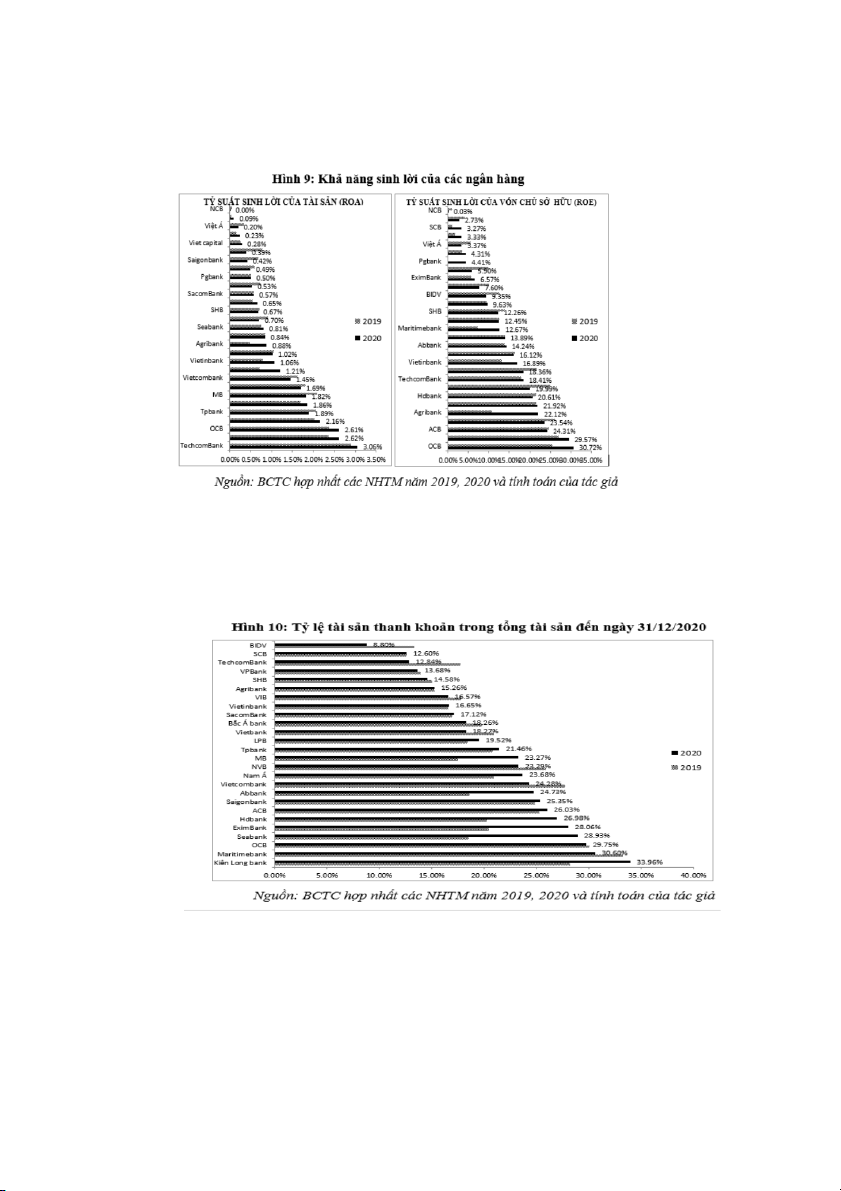

2.2.2 Thực trạng hoạt động của NHTM tại Việt Nam trong bối cảnh chuyển đổi số Tổng tài sản Huy động vốn Dư nợ cho vay Lợi nhuận Tỷ lệ an toàn vốn

Năm 2020, tỷ lệ an toàn vốn (CAR) của nhóm ngân hàng áp dụng Thông tư số

41/2016/NHNN, ngày 30/12/2016 của Ngân hàng Nhà nước quy định tỷ lệ an toàn vốn

đối với ngân hàng, chi nhánh ngân hàng nước ngoài, đạt 11,65%; nhóm ngân hàng áp

dụng Thông tư số 22/2019/TT-NHNN, ngày 15/11/2019 của Ngân hàng Nhà nước quy

định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân

hàng nước ngoài, đạt 10,59%. Tỷ lệ nợ xấu

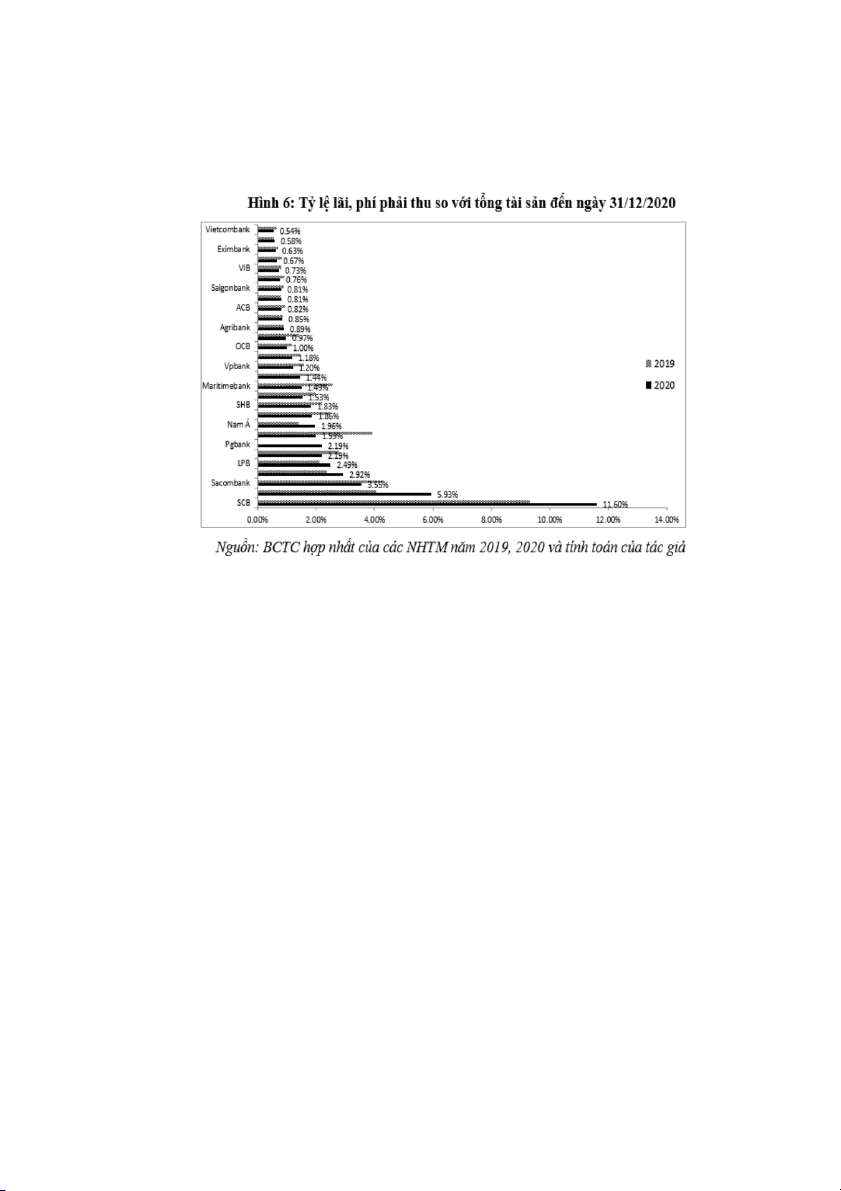

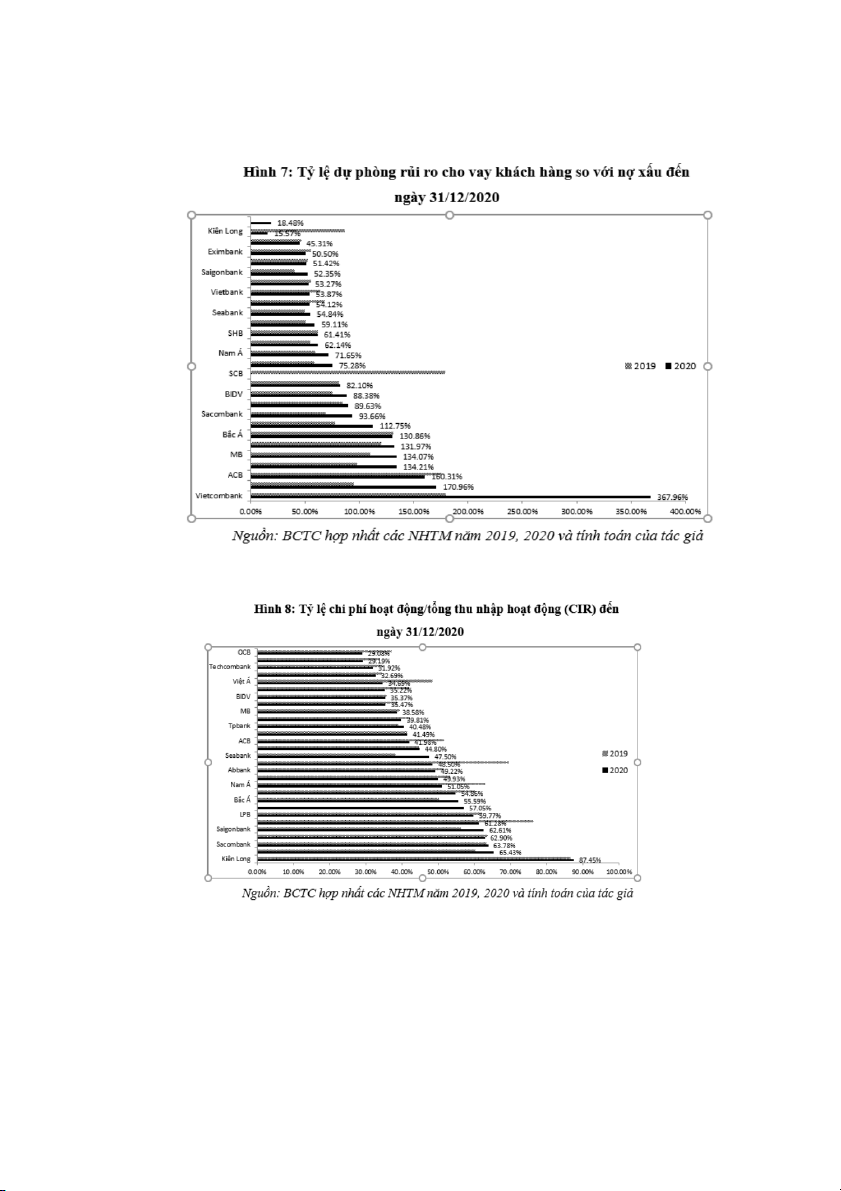

Tỷ lệ lãi, phí phải thu Tỷ lệ dự phòng rủi ro Khả năng quản lý Khả năng sinh lời Thanh khoản 2.3 Đánh giá chung 2.3.1 Tích cực

Ở góc độ khách hàng, số hóa dịch vụ ngân hàng có thể giúp nâng cao chất lượng,

giảm chi phí dịch vụ và rút ngắn thời gian khi giao dịch.

việc số hóa quy trình giao dịch góp phần tăng tính minh bạch của hoạt động ngân

hàng: hạn chế lợi dụng giao dịch cho các hoạt động vi phạm pháp luật. Đồng thời, số hóa

góp phần hạn chế can thiệp thủ công vào các dịch vụ ngân hàng và giảm tham nhũng

trong họat động ngân hàng.

Đối với các nhà cung cấp dịch vụ ngân hàng và toàn ngành ngân hàng, việc chuyển

đổi số của ngành ngân hàng cũng được coi là một phương thức hiện hữu để giảm khả

năng ngân hàng đổ vỡ do đảm bảo tỷ lệ nợ xấu thấp hơn

giúp làm tăng cường bảo mật dữ liệu ở mọi cấp độ; đơn giản hóa các thao tác trong

giao dịch; quản lý và phân tích các rủi ro một cách hiệu quả hơn; tự động hóa các giao dịch;… 2.3.2 Hạn chế Rủi ro hoạt động kém Yêu cầu cao về nhân sự

Chi phí đầu tư và vận hành cao

Kế thừa và cải thiện các ứng dụng

Rủi ro về an toàn thông tin Bảo mật Giao dịch Phần mềm kế thừa Công nghệ

Chương 3: Giải pháp, kiến nghị nâng cao chất lượng cho NHTM tại Việt Nam trong

bối cảnh chuyển đổi số. 3.1 Kiến nghị

Tăng nhanh tốc độ thanh toán:

Cung cấp dịch vụ tư vấn chuyên môn riêng cho các doanh nghiệp

Mở rộng hệ thống thanh toán tự động ATM,Tăng cường dịch vụ phát hành và thanh

toán thẻ tín dụng quốc tế và nội địa:

Tiến tới dịch vụ ngân hàng điện tử e-banking 3.2 Giải pháp

Đa dạng về các sản phẩm dịch vụ

Hạ tầng công nghệ và mạng lưới

Chú trọng chính sách khách hàng

Nâng cao Trình độ của nhân viên

Tăng cường công tác quản lý nợ và giải quyết nợ xấu

Tài liệu liên quan:

-

Chủ đề 1Tổng quan về tài chính và tiền tệ môn Tài chính - Tiền tệ | Học viện Ngân hàng

31 16 -

Chuyên đề Polyme và ứng dụng trong đời sống 2023

39 20 -

BÀI TẬP TÀI CHÍNH TIỀN TỆ CHƯƠNG 2: TÍN DỤNG VÀ LÃI SUẤT TÍN DỤNG

32 16 -

Tài liệu ôn tập. Công cụ phái sinh

44 22 -

Bài giảng chương 4: tiền tệ, ngân hàng và hỗn hợp chính sách tiền tệ - tài khóa | Học Viện Ngân Hàng

364 182