Tóm tắt Giáo Trình Giao Dịch và Đàm Phán Kinh Doanh | Đàm phán kinh doanh | Trường Đại học Khoa học Tự nhiên, Đại học Quốc gia Hà Nội

Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF với mục đích hỗ trợ học tập và tham khảo. Nội dung tài liệu được trình bày rõ ràng, dễ tiếp cận, phù hợp cho việc ôn tập và củng cố kiến thức trong quá trình học đại học. Đây sẽ là nguồn tư liệu hữu ích giúp các bạn sinh viên chuẩn bị tốt hơn cho các buổi học, đồng thời mở rộng thêm hiểu biết về môn học. Hy vọng tài liệu này sẽ mang lại nhiều giá trị và hỗ trợ các bạn trong hành trình học tập. Mời bạn đọc cùng tham khảo!

Môn: Đàm phán kinh doanh 16 tài liệu

Trường: Trường Đại học Khoa học tự nhiên, Đại học Quốc gia Hà Nội 1.1 K tài liệu

Tác giả:

Preview text:

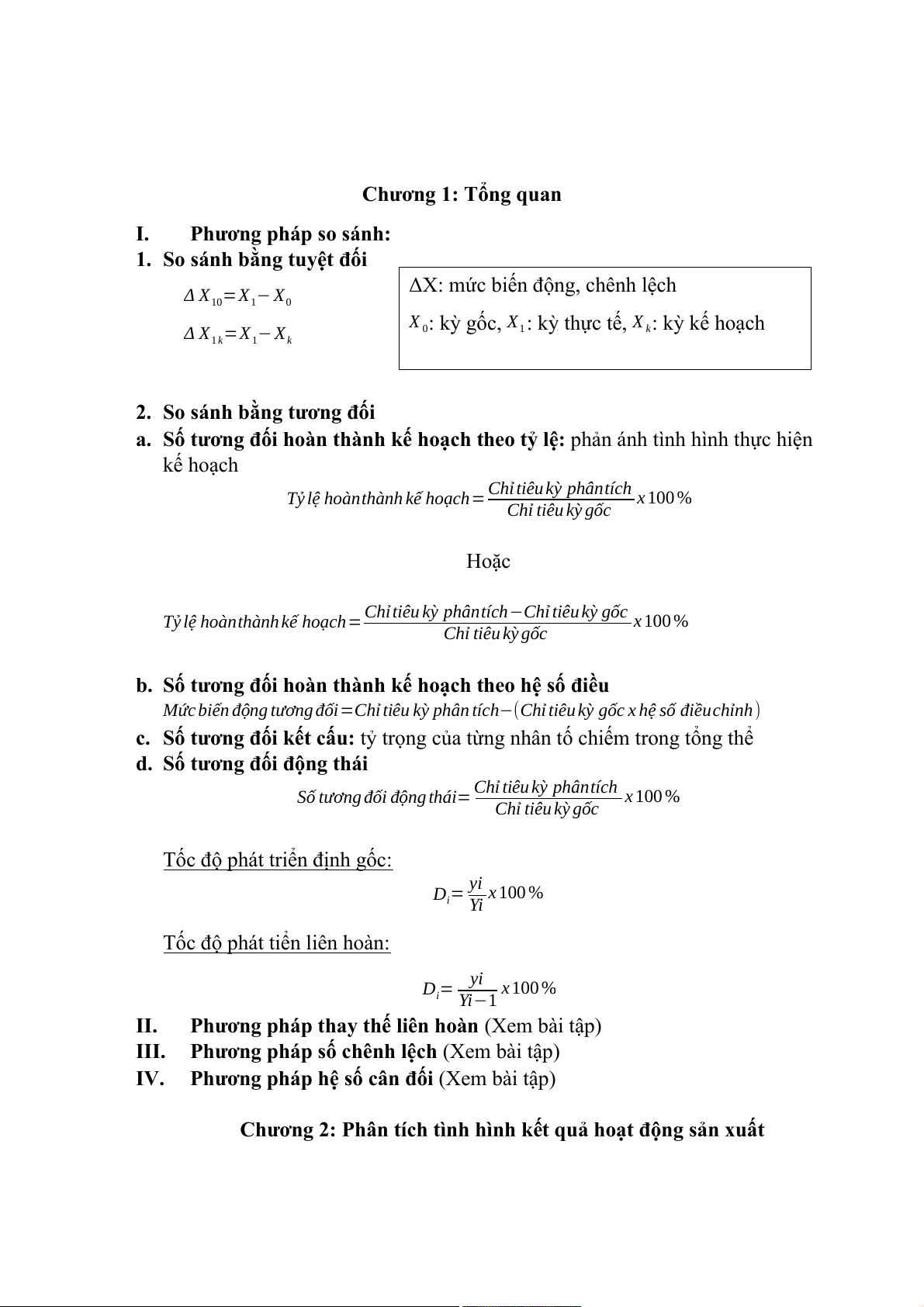

Chương 1: Tổng quan I.

Phương pháp so sánh:

1. So sánh bằng tuyệt đối

ΔX: mức biến động, chênh lệch

Δ X =X − X 10 1 0

X : kỳ gốc, X : kỳ thực tế, X : kỳ kế hoạch

Δ X =X − X 0 1 k 1 k 1 k

2. So sánh bằng tương đối

a. Số tương đối hoàn thành kế hoạch theo tỷ lệ: phản ánh tình hình thực hiện kế hoạch

Tỷ lệ hoànthành kế hoạch= Chỉ tiêu kỳ phântích x 100 % Chỉ tiêu kỳ gốc Hoặc

Tỷ lệ hoànthành kế hoạch= Chỉ tiêu kỳ phântích−Chỉ tiêu kỳ gốc x 100 % Chỉ tiêu kỳ gốc

b. Số tương đối hoàn thành kế hoạch theo hệ số điều

Mức biến động tương đối=Chỉ tiêu kỳ phân tích−(Chỉ tiêu kỳ gốc x hệ số điềuchỉnh )

c. Số tương đối kết cấu: tỷ trọng của từng nhân tố chiếm trong tổng thể

d. Số tương đối động thái

Số tương đối động thái= Chỉ tiêu kỳ phântích x 100 % Chỉ tiêu kỳ gốc

Tốc độ phát triển định gốc: D = yi x 100 % i Yi

Tốc độ phát tiển liên hoàn: D = yi x 100 % i Yi−1 II.

Phương pháp thay thế liên hoàn (Xem bài tập) III.

Phương pháp số chênh lệch (Xem bài tập) IV.

Phương pháp hệ số cân đối (Xem bài tập)

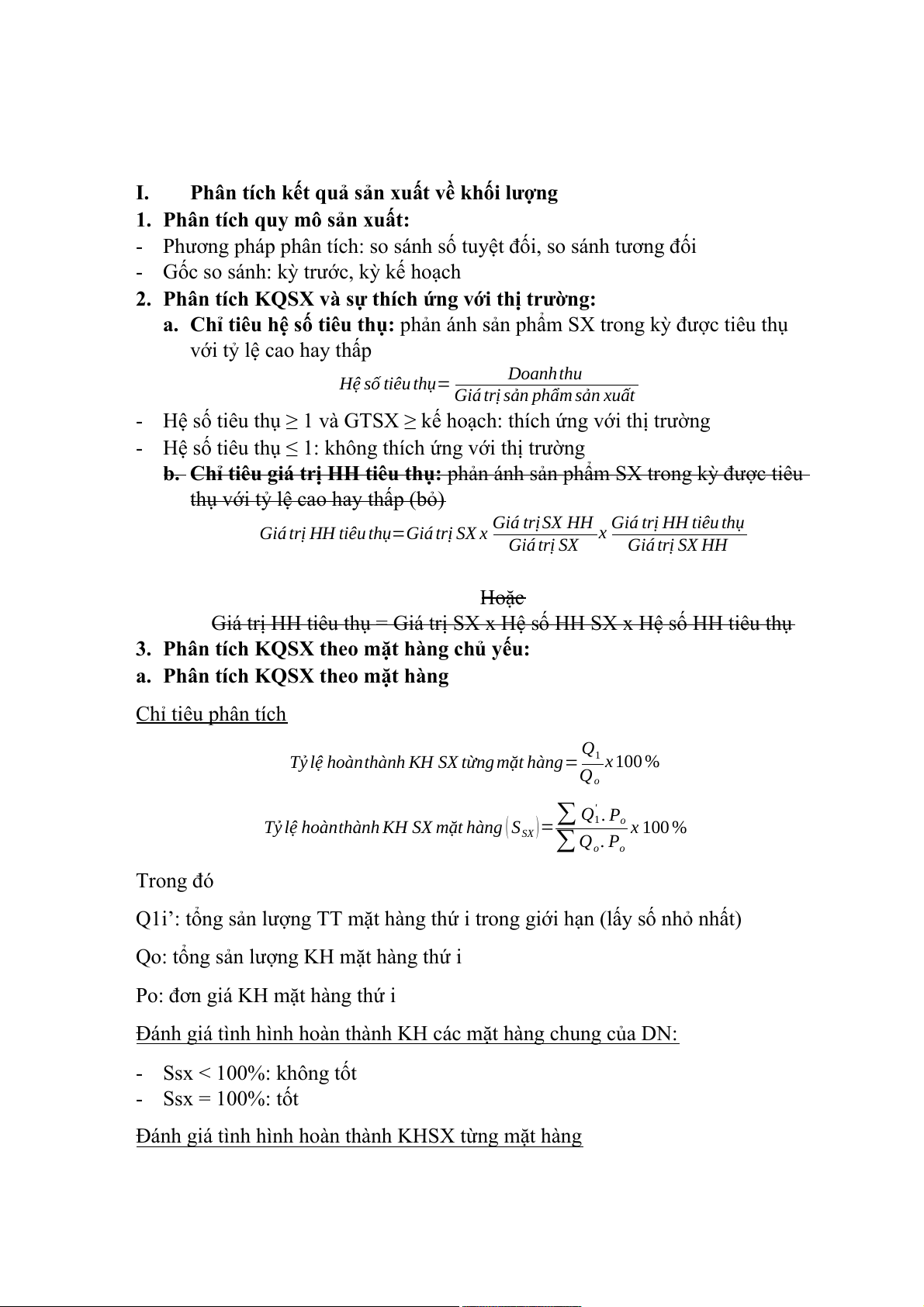

Chương 2: Phân tích tình hình kết quả hoạt động sản xuất I.

Phân tích kết quả sản xuất về khối lượng

1. Phân tích quy mô sản xuất:

- Phương pháp phân tích: so sánh số tuyệt đối, so sánh tương đối

- Gốc so sánh: kỳ trước, kỳ kế hoạch

2. Phân tích KQSX và sự thích ứng với thị trường:

a. Chỉ tiêu hệ số tiêu thụ: phản ánh sản phẩm SX trong kỳ được tiêu thụ với tỷ lệ cao hay thấp Hệ số tiêu thụ= Doanh thu

Giá trị sản phẩm sản xuất

- Hệ số tiêu thụ ≥ 1 và GTSX ≥ kế hoạch: thích ứng với thị trường

- Hệ số tiêu thụ ≤ 1: không thích ứng với thị trường

b. Chỉ tiêu giá trị HH tiêu thụ: phản ánh sản phẩm SX trong kỳ được tiêu

thụ với tỷ lệ cao hay thấp (bỏ)

Giá trị HH tiêu thụ

Giá trị HH tiêu thụ= Giá trị SX HH Giá trị SX x x Giá trị SX Giá trị SX HH Hoặc

Giá trị HH tiêu thụ = Giá trị SX x Hệ số HH SX x Hệ số HH tiêu thụ

3. Phân tích KQSX theo mặt hàng chủ yếu:

a. Phân tích KQSX theo mặt hàng Chỉ tiêu phân tích Q

Tỷ lệ hoànthành KH SX từng mặt hàng= 1 x 100 % Qo ∑ Q' . P

Tỷ lệ hoànthành KH SX mặt hàng ( S )= 1 o x 100 % SX ∑Q . P o o Trong đó

Q1i’: tổng sản lượng TT mặt hàng thứ i trong giới hạn (lấy số nhỏ nhất)

Qo: tổng sản lượng KH mặt hàng thứ i

Po: đơn giá KH mặt hàng thứ i

Đánh giá tình hình hoàn thành KH các mặt hàng chung của DN: - Ssx < 100%: không tốt - Ssx = 100%: tốt

Đánh giá tình hình hoàn thành KHSX từng mặt hàng

- Sản lượng SX TT ≥ KH: đã hoàn thành

- Sản lượng SX TT ¿KH: không hoàn thành

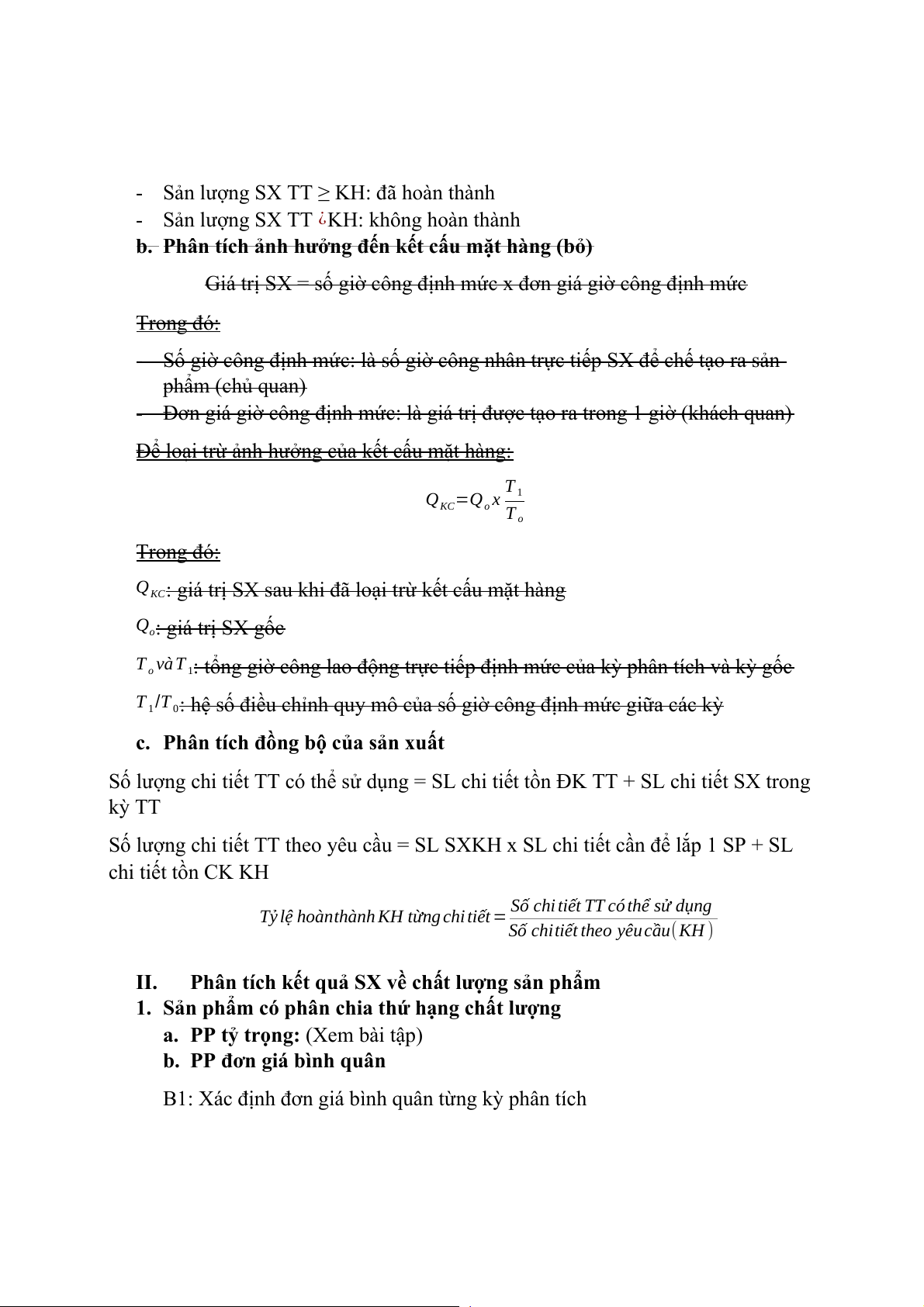

b. Phân tích ảnh hưởng đến kết cấu mặt hàng (bỏ)

Giá trị SX = số giờ công định mức x đơn giá giờ công định mức Trong đó:

- Số giờ công định mức: là số giờ công nhân trực tiếp SX để chế tạo ra sản phẩm (chủ quan)

- Đơn giá giờ công định mức: là giá trị được tạo ra trong 1 giờ (khách quan)

Để loại trừ ảnh hưởng của kết cấu mặt hàng: T Q =Q x 1 KC o T o Trong đó:

Q KC: giá trị SX sau khi đã loại trừ kết cấu mặt hàng Qo: giá trị SX gốc T và T o

: tổng giờ công lao động trực tiếp định mức của kỳ phân tích và kỳ gốc 1

T /T : hệ số điều chỉnh quy mô của số giờ công định mức giữa các kỳ 1 0

c. Phân tích đồng bộ của sản xuất

Số lượng chi tiết TT có thể sử dụng = SL chi tiết tồn ĐK TT + SL chi tiết SX trong kỳ TT

Số lượng chi tiết TT theo yêu cầu = SL SXKH x SL chi tiết cần để lắp 1 SP + SL chi tiết tồn CK KH

Tỷ lệ hoànthành KH từng chi tiết = Số chi tiết TT có thể sử dụng

Số chitiết theo yêu cầu( KH ) II.

Phân tích kết quả SX về chất lượng sản phẩm

1. Sản phẩm có phân chia thứ hạng chất lượng

a. PP tỷ trọng: (Xem bài tập)

b. PP đơn giá bình quân

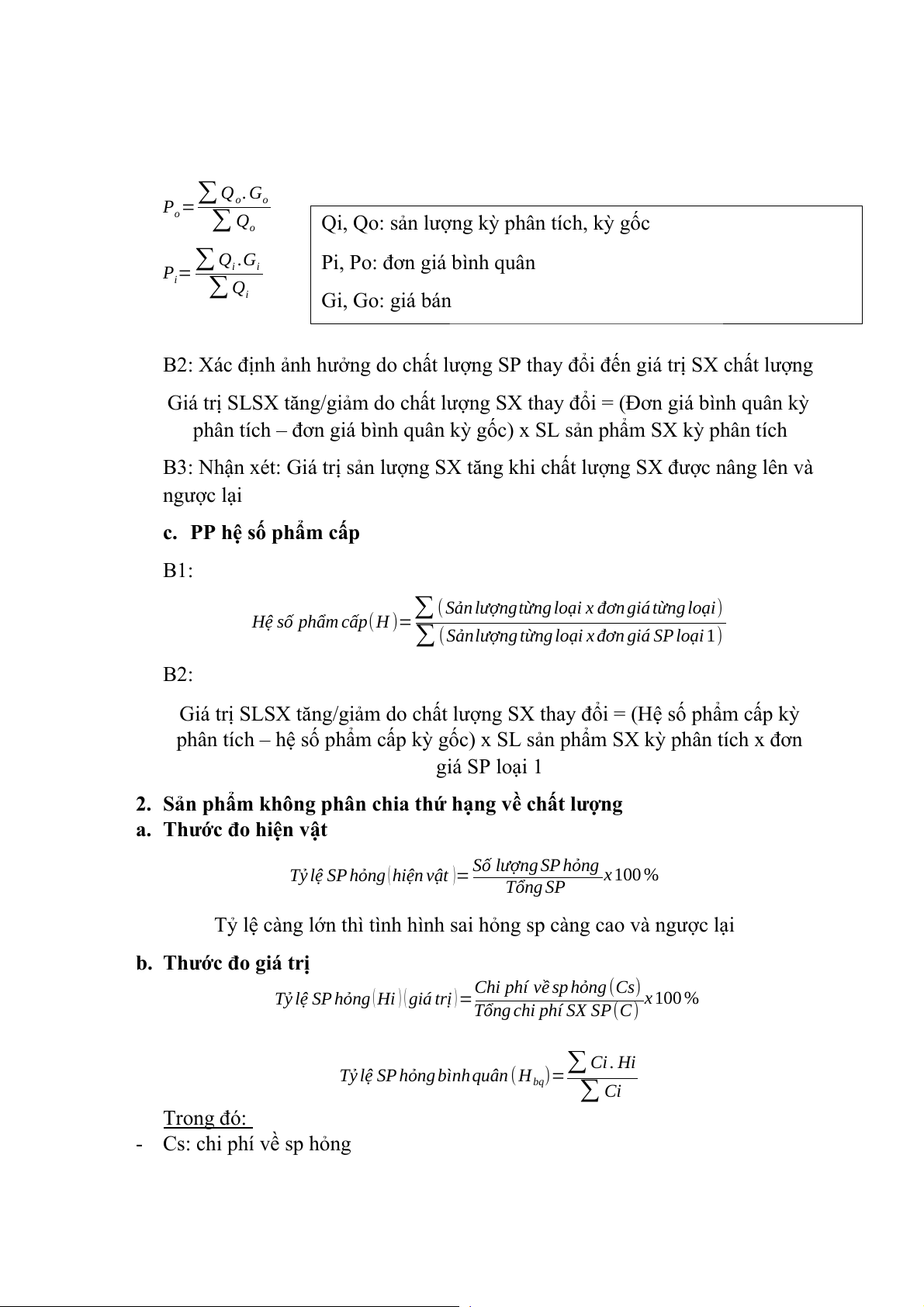

B1: Xác định đơn giá bình quân từng kỳ phân tích ∑Q .G P = o o o ∑ Q

Qi, Qo: sản lượng kỳ phân tích, kỳ gốc o ∑ Q .G Pi, Po: đơn giá bình quân P = i i i ∑ Qi Gi, Go: giá bán

B2: Xác định ảnh hưởng do chất lượng SP thay đổi đến giá trị SX chất lượng

Giá trị SLSX tăng/giảm do chất lượng SX thay đổi = (Đơn giá bình quân kỳ

phân tích – đơn giá bình quân kỳ gốc) x SL sản phẩm SX kỳ phân tích

B3: Nhận xét: Giá trị sản lượng SX tăng khi chất lượng SX được nâng lên và ngược lại

c. PP hệ số phẩm cấp B1:

∑(Sảnlượngtừngloại x đơngiátừngloại)

Hệ số phẩm cấp(H )= ∑(SảnlượngtừngloạixđơngiáSPloại1) B2:

Giá trị SLSX tăng/giảm do chất lượng SX thay đổi = (Hệ số phẩm cấp kỳ

phân tích – hệ số phẩm cấp kỳ gốc) x SL sản phẩm SX kỳ phân tích x đơn giá SP loại 1

2. Sản phẩm không phân chia thứ hạng về chất lượng

a. Thước đo hiện vật

Tỷ lệ SP hỏng (hiện vật )= Số lượng SP hỏng x 100 % Tổng SP

Tỷ lệ càng lớn thì tình hình sai hỏng sp càng cao và ngược lại

b. Thước đo giá trị

Chi phí về sp hỏng (Cs)

Tỷ lệ SP hỏng (Hi ) ( giá trị )= x 100 %

Tổng chi phí SX SP(C) ∑ Ci. Hi

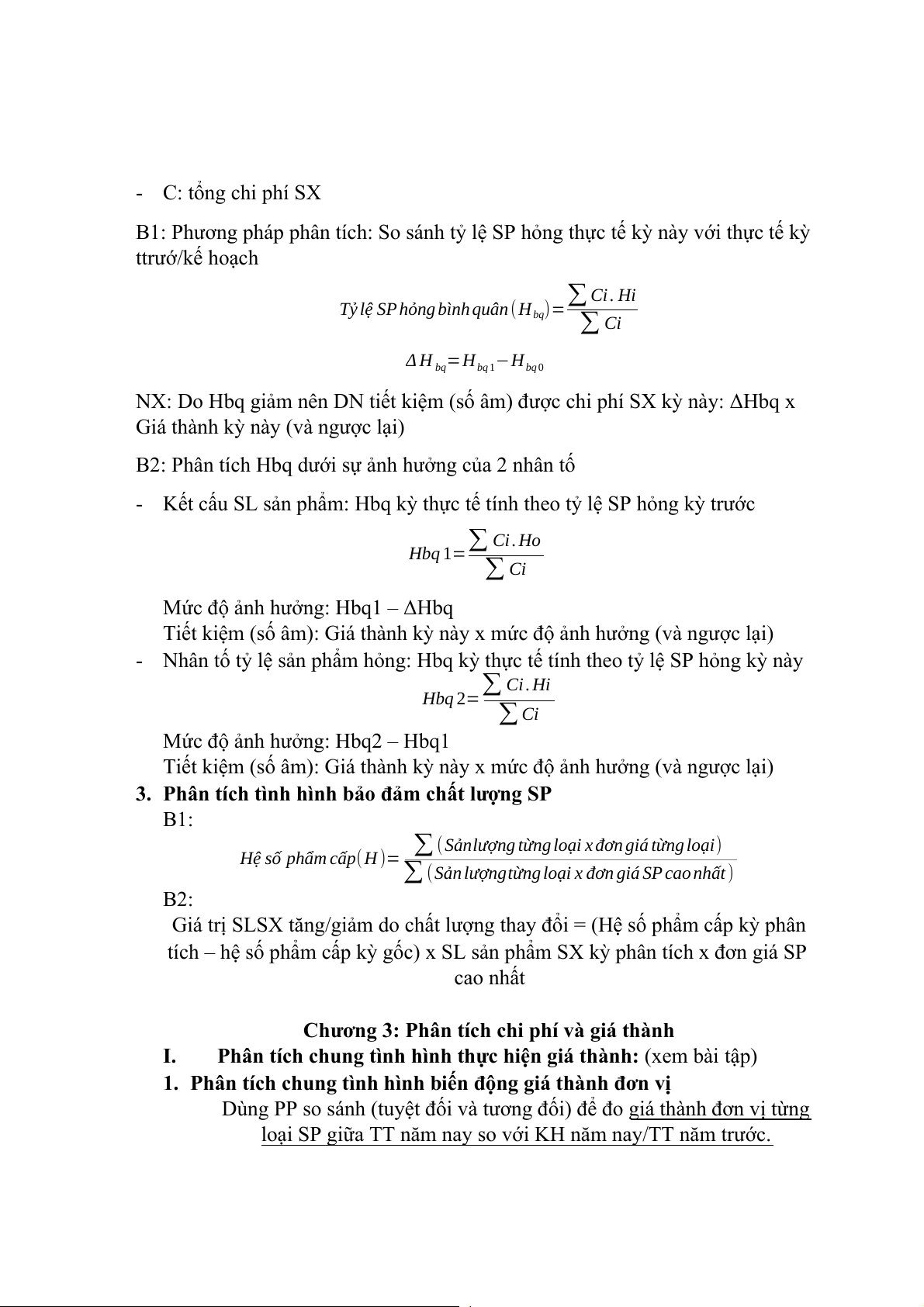

Tỷ lệ SP hỏng bình quân ( H )= bq ∑ Ci Trong đó: - Cs: chi phí về sp hỏng - C: tổng chi phí SX

B1: Phương pháp phân tích: So sánh tỷ lệ SP hỏng thực tế kỳ này với thực tế kỳ ttrướ/kế hoạch ∑ Ci. Hi

Tỷ lệ SP hỏng bình quân ( H )= bq ∑ Ci Δ H =H −H bq bq 1 bq 0

NX: Do Hbq giảm nên DN tiết kiệm (số âm) được chi phí SX kỳ này: ΔHbq x

Giá thành kỳ này (và ngược lại)

B2: Phân tích Hbq dưới sự ảnh hưởng của 2 nhân tố

- Kết cấu SL sản phẩm: Hbq kỳ thực tế tính theo tỷ lệ SP hỏng kỳ trước ∑ Ci.Ho Hbq 1= ∑ Ci

Mức độ ảnh hưởng: Hbq1 – ΔHbq

Tiết kiệm (số âm): Giá thành kỳ này x mức độ ảnh hưởng (và ngược lại)

- Nhân tố tỷ lệ sản phẩm hỏng: Hbq kỳ thực tế tính theo tỷ lệ SP hỏng kỳ này ∑ Ci.Hi Hbq 2= ∑ Ci

Mức độ ảnh hưởng: Hbq2 – Hbq1

Tiết kiệm (số âm): Giá thành kỳ này x mức độ ảnh hưởng (và ngược lại)

3. Phân tích tình hình bảo đảm chất lượng SP B1:

∑(Sảnlượngtừngloại xđơngiátừngloại)

Hệ số phẩm cấp( H )= ∑(SảnlượngtừngloạixđơngiáSPcaonhất) B2:

Giá trị SLSX tăng/giảm do chất lượng thay đổi = (Hệ số phẩm cấp kỳ phân

tích – hệ số phẩm cấp kỳ gốc) x SL sản phẩm SX kỳ phân tích x đơn giá SP cao nhất

Chương 3: Phân tích chi phí và giá thành I.

Phân tích chung tình hình thực hiện giá thành: (xem bài tập)

1. Phân tích chung tình hình biến động giá thành đơn vị

Dùng PP so sánh (tuyệt đối và tương đối) để đo giá thành đơn vị từng

loại SP giữa TT năm nay so với KH năm nay/TT năm trước.

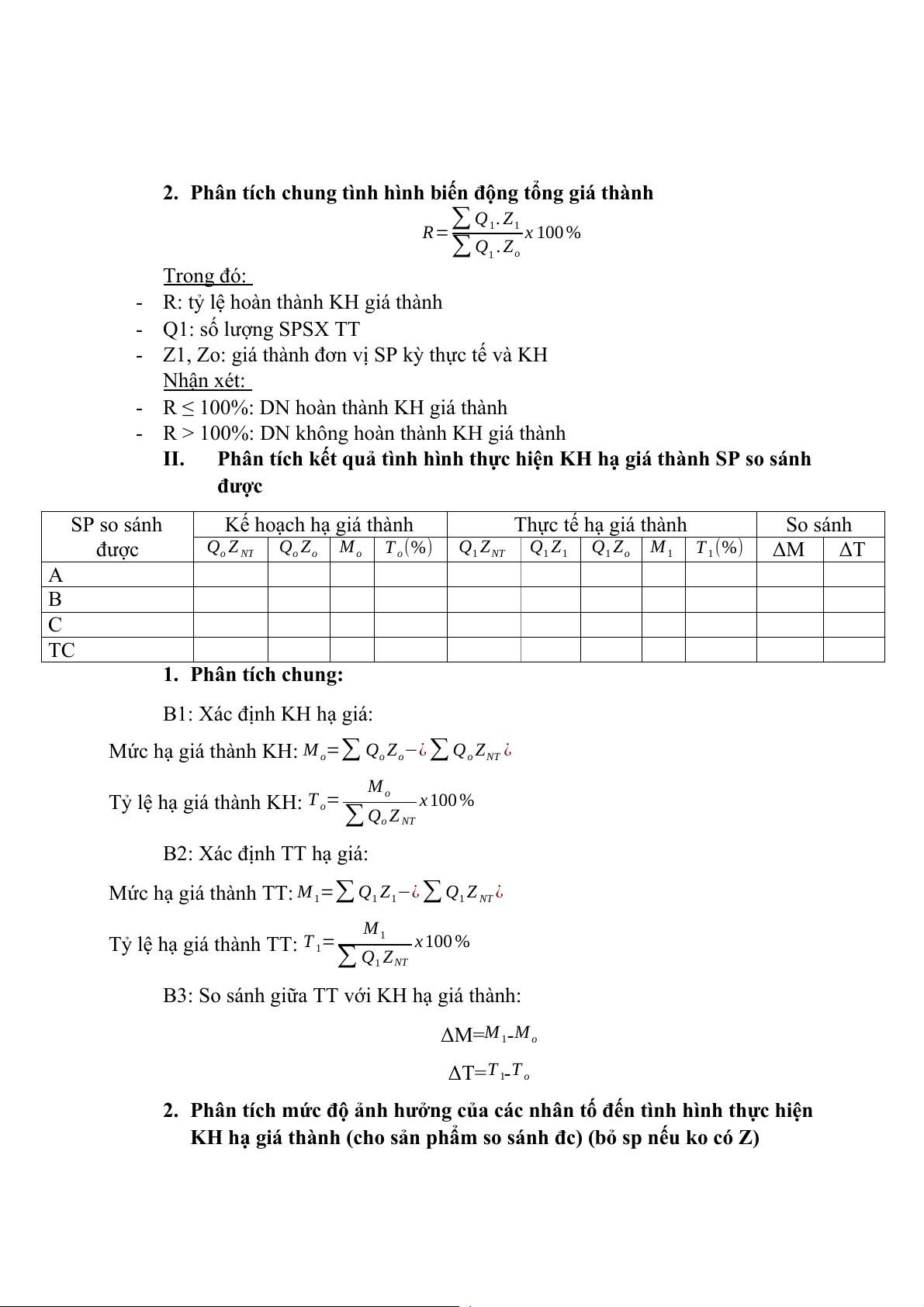

2. Phân tích chung tình hình biến động tổng giá thành ∑ Q .Z R= 1 1 ∑ x 100 % Q . Z 1 o Trong đó:

- R: tỷ lệ hoàn thành KH giá thành - Q1: số lượng SPSX TT

- Z1, Zo: giá thành đơn vị SP kỳ thực tế và KH Nhận xét:

- R ≤ 100%: DN hoàn thành KH giá thành

- R > 100%: DN không hoàn thành KH giá thành II.

Phân tích kết quả tình hình thực hiện KH hạ giá thành SP so sánh được SP so sánh Kế hoạch hạ giá thành Thực tế hạ giá thành So sánh được Q Z Q Z M (%) Q Z Q Z Q Z M (%) o NT o o o T T o ΔM ΔT 1 NT 1 1 1 o 1 1 A B C TC 1. Phân tích chung: B1: Xác định KH hạ giá:

Mức hạ giá thành KH: M =∑ Q Z −¿∑ Q Z ¿ o o o o NT M

Tỷ lệ hạ giá thành KH: T = o x 100 % o ∑QoZNT B2: Xác định TT hạ giá:

Mức hạ giá thành TT: M =∑ Q Z −¿∑ Q Z ¿ 1 1 1 1 NT M

Tỷ lệ hạ giá thành TT: T = 1 x 100 % 1 ∑ Q Z 1 NT

B3: So sánh giữa TT với KH hạ giá thành: ΔM=M -M 1 o ΔT=T -T 1 o

2. Phân tích mức độ ảnh hưởng của các nhân tố đến tình hình thực hiện

KH hạ giá thành (cho sản phẩm so sánh đc) (bỏ sp nếu ko có Z)

a. Nhân tố số lượng sản phẩm sản xuất: ∑Q Z

Tỷ lệ hoànthành KH sản lượng SX 1 : K = NT ∑ x 100 % Q Z o NT Gọi M vàT Q

Q là mức hạ giá thành và tỷ lệ hạ giá thành được khi số lượng SPSX thay đổi, ta có: M =M x K Q o

Mức độ ảnh hưởng: ΔM =M −M Q Q o M T = Q x 100 %=T Q ∑ Q Z o 1 NT

Δ T =T −T =0 Q o o

b. Nhân tố kết cấu mặt hàng: Gọi M vàT KC

KC là mức hạ giá thành và tỷ lệ hạ giá thành được khi số lượng

SPSX thay đổi và kết cấu mặt hàng thay đổi, ta có: M

=∑ Q Z −∑ Q Z KC 1 o 1 NT

Mức độ ảnh hưởng: ΔM =M −M KC KC Q M T = KC x 100 % KC ∑ Q Z 1 NT Δ T =T −T KC KC Q

c. Nhân tố giá thành đơn vị:

Gọi M vàT là mức hạ giá thành và tỷ lệ hạ giá thành được khi số lượng Z Z

SPSX thay đổi, kết cấu mặt hàng thay đổi và giá thành đơn vị thay đổi, ta có:

M =∑ Q Z −∑ Q Z =M Z 1 1 1 NT 1

Mức độ ảnh hưởng: ΔM =M −M Z Z KC M T = Z x 100 %=T Z ∑ 1 Q Z 1 NT

Δ T =T −T Z Z KC

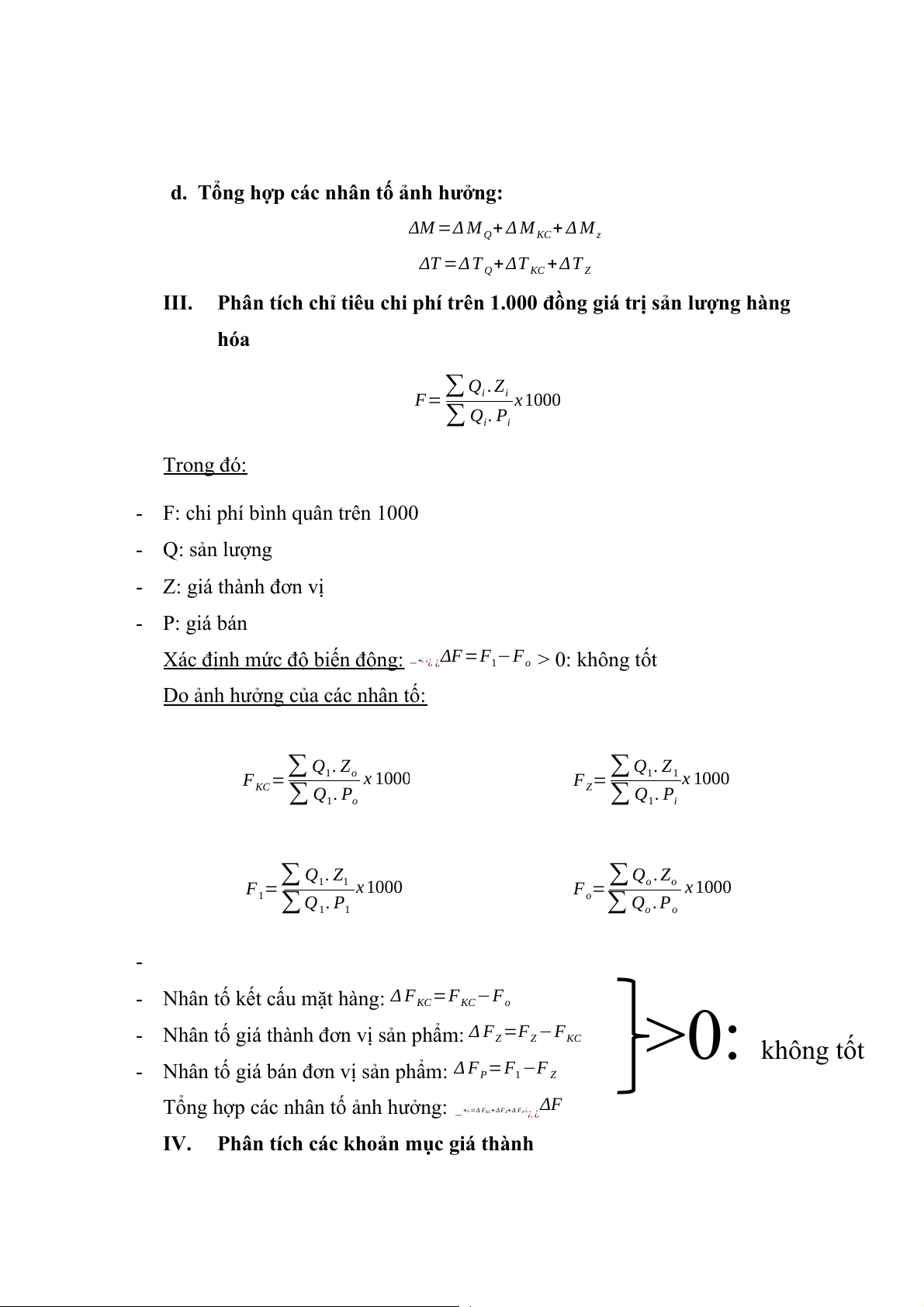

d. Tổng hợp các nhân tố ảnh hưởng:

ΔM =Δ M + Δ M + Δ M Q KC z

ΔT =Δ T + ΔT +ΔT Q KC Z III.

Phân tích chỉ tiêu chi phí trên 1.000 đồng giá trị sản lượng hàng hóa ∑ Q .Z F= i i ∑ x 1000 Q . P i i Trong đó:

- F: chi phí bình quân trên 1000 - Q: sản lượng - Z: giá thành đơn vị - P: giá bán

Xác định mức độ biến động: +¿¿ ΔF=F −F > 0: không tốt 1 − ¿ ¿ o

Do ảnh hưởng của các nhân tố: ∑ Q . Z ∑ Q . Z F = 1 o x 1000 F = 1 1 x 1000 KC ∑ Q . P Z ∑ Q . P 1 o 1 i ∑ Q . Z ∑Q .Z F = 1 1 x 1000 F = o o x 1000 1 ∑Q . P o ∑ Q .P 1 1 o o -

- Nhân tố kết cấu mặt hàng: Δ F =F −F KC KC o

- Nhân tố giá thành đơn vị sản phẩm: Δ F =F −F Z Z KC >0: không tốt

- Nhân tố giá bán đơn vị sản phẩm: Δ F =F −F P 1 Z

Tổng hợp các nhân tố ảnh hưởng: +¿=ΔF + + ¿ KC Δ FZ Δ FP ΔF − ¿ ¿ IV.

Phân tích các khoản mục giá thành

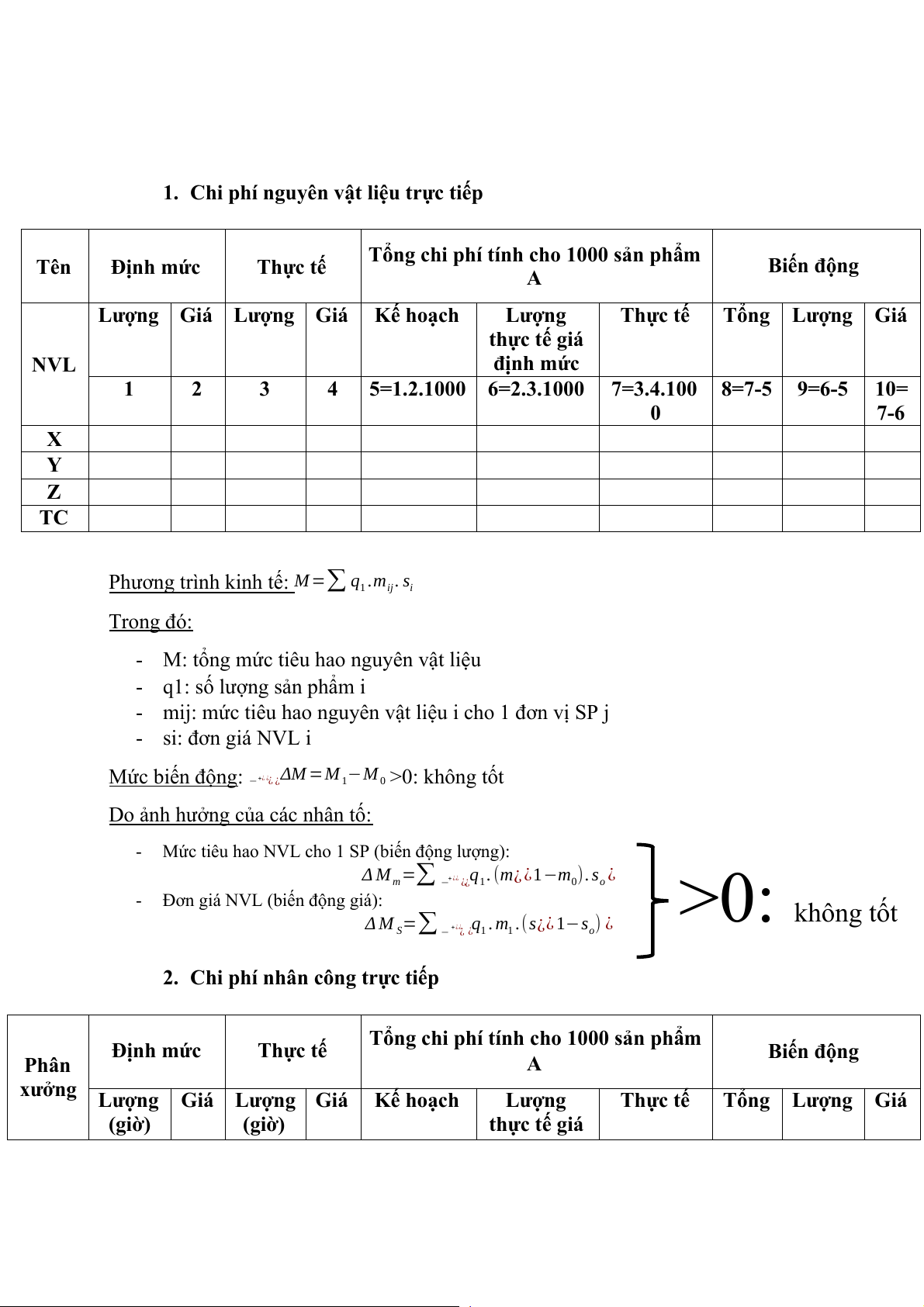

1. Chi phí nguyên vật liệu trực tiếp

Tổng chi phí tính cho 1000 sản phẩm Tên Định mức Thực tế Biến động A

Lượng Giá Lượng Giá Kế hoạch Lượng Thực tế Tổng Lượng Giá thực tế giá NVL định mức 1 2 3 4 5=1.2.1000 6=2.3.1000 7=3.4.100 8=7-5 9=6-5 10= 0 7-6 X Y Z TC

Phương trình kinh tế: M=∑ q .m . s 1 ij i Trong đó:

- M: tổng mức tiêu hao nguyên vật liệu

- q1: số lượng sản phẩm i

- mij: mức tiêu hao nguyên vật liệu i cho 1 đơn vị SP j - si: đơn giá NVL i

Mức biến động: +¿¿ ΔM =M −M 1 0 − ¿ ¿ >0: không tốt

Do ảnh hưởng của các nhân tố: -

Mức tiêu hao NVL cho 1 SP (biến động lượng): Δ M =∑ ¿ +¿¿ q . (m − ¿¿ ¿ ¿1−m ). s m 1 0 o -

Đơn giá NVL (biến động giá): >0: không tốt Δ M =∑ ¿ + ¿¿ q . m .(s ) S ¿ ¿¿ 1−s 1 1 − ¿ o

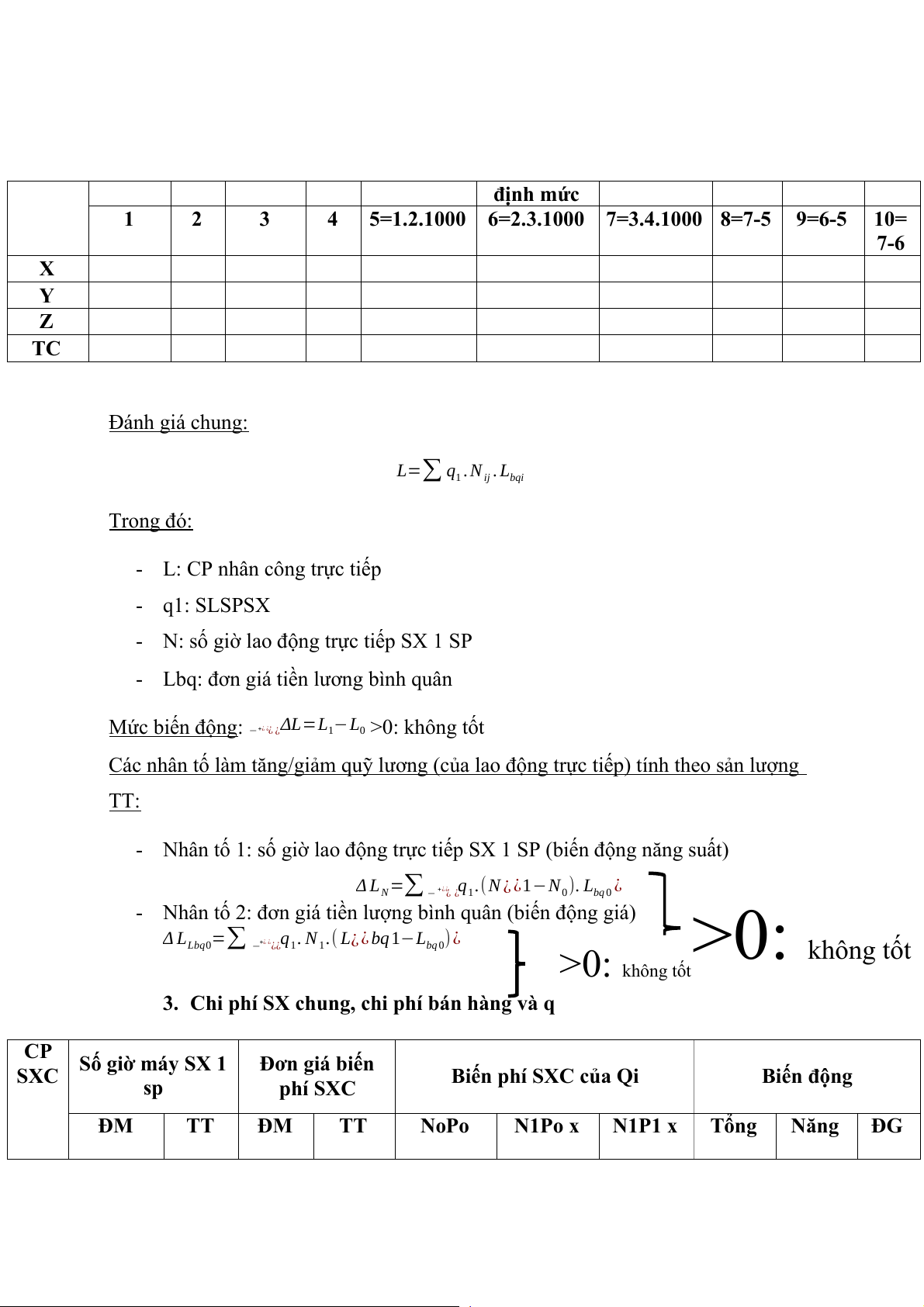

2. Chi phí nhân công trực tiếp

Tổng chi phí tính cho 1000 sản phẩm Định mức Thực tế Biến động Phân A

xưởng Lượng Giá Lượng Giá Kế hoạch Lượng Thực tế Tổng Lượng Giá (giờ) (giờ) thực tế giá định mức 1 2 3 4

5=1.2.1000 6=2.3.1000 7=3.4.1000 8=7-5 9=6-5 10= 7-6 X Y Z TC Đánh giá chung: L=∑ q .N . L 1 ij bqi Trong đó:

- L: CP nhân công trực tiếp - q1: SLSPSX

- N: số giờ lao động trực tiếp SX 1 SP

- Lbq: đơn giá tiền lương bình quân

Mức biến động: +¿¿ ΔL=L −L 1 0 − ¿ ¿ >0: không tốt

Các nhân tố làm tăng/giảm quỹ lương (của lao động trực tiếp) tính theo sản lượng TT:

- Nhân tố 1: số giờ lao động trực tiếp SX 1 SP (biến động năng suất) Δ L =∑ ¿ + ¿¿ q .( N ¿ ¿ ¿1−N ). L N 1 0 bq 0 − ¿

- Nhân tố 2: đơn giá tiền lượng bình quân (biến động giá) Δ L =∑ ¿ >0: +¿ ¿ q . N .( L ) Lbq − ¿¿ ¿ ¿ bq1−L 0 1 1 bq 0 không tốt >0: không tốt

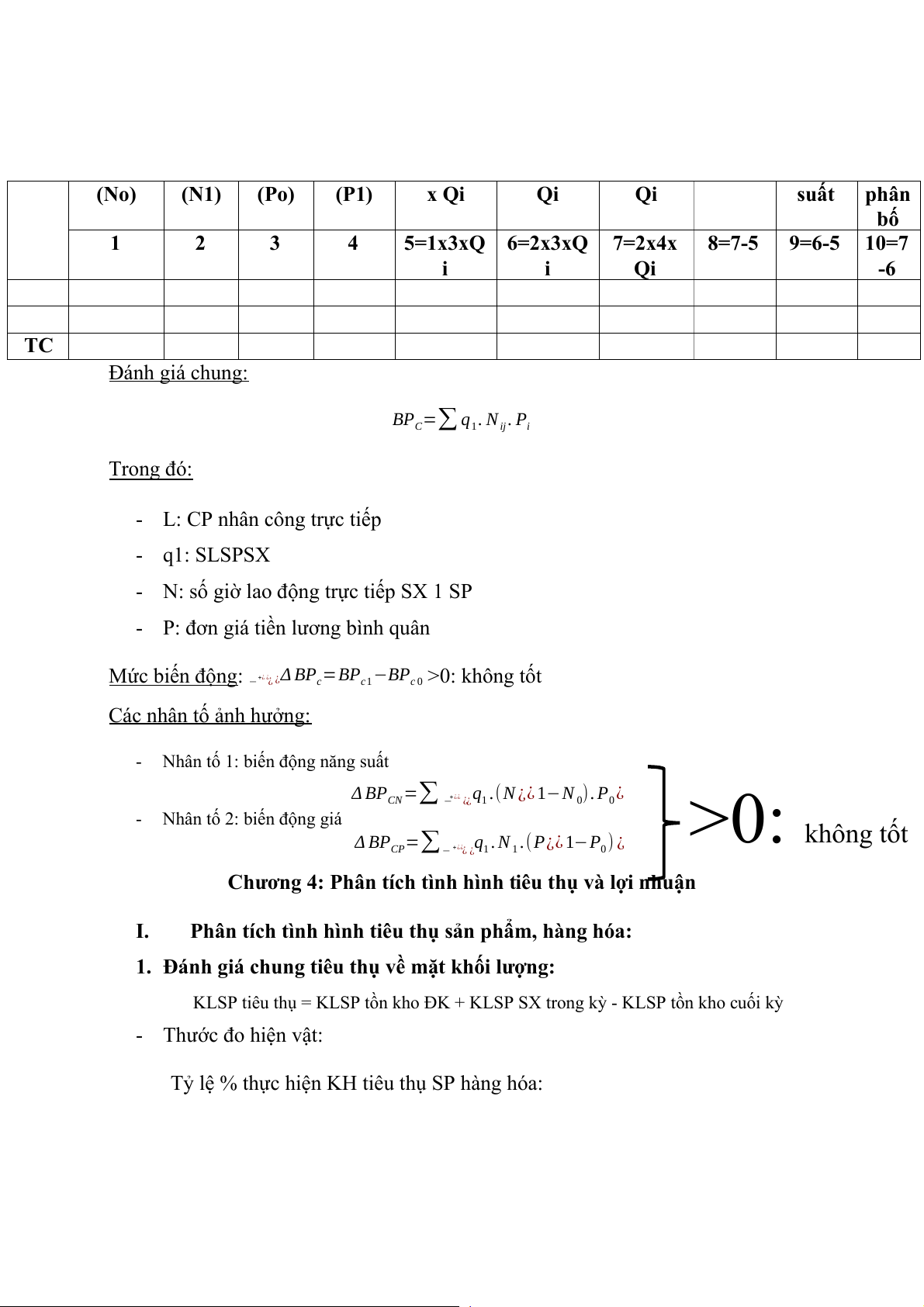

3. Chi phí SX chung, chi phí bán hàng và q CP Số giờ máy SX 1 Đơn giá biến SXC sp

Biến phí SXC của Qi Biến động phí SXC ĐM TT ĐM TT NoPo N1Po x N1P1 x Tổng Năng ĐG (No) (N1) (Po) (P1) x Qi Qi Qi suất phân bố 1 2 3 4 5=1x3xQ 6=2x3xQ 7=2x4x 8=7-5 9=6-5 10=7 i i Qi -6 TC Đánh giá chung:

BP =∑ q . N . P C 1 ij i Trong đó:

- L: CP nhân công trực tiếp - q1: SLSPSX

- N: số giờ lao động trực tiếp SX 1 SP

- P: đơn giá tiền lương bình quân

Mức biến động: +¿¿ ¿Δ BP =BP −BP >0: không tốt c c1 c 0 − ¿

Các nhân tố ảnh hưởng: -

Nhân tố 1: biến động năng suất Δ BP =∑ ¿ +¿¿ q .(N ). P CN ¿ ¿¿ 1−N 1 0 0 − ¿ -

Nhân tố 2: biến động giá >0: không tốt Δ BP =∑ ¿ + ¿¿ q . N .( P ) CP ¿¿ 1−P 1 1 0 − ¿ ¿

Chương 4: Phân tích tình hình tiêu thụ và lợi nhuận I.

Phân tích tình hình tiêu thụ sản phẩm, hàng hóa:

1. Đánh giá chung tiêu thụ về mặt khối lượng:

KLSP tiêu thụ = KLSP tồn kho ĐK + KLSP SX trong kỳ - KLSP tồn kho cuối kỳ - Thước đo hiện vật:

Tỷ lệ % thực hiện KH tiêu thụ SP hàng hóa:

K= KLSP tiêu thụ TT x 100 % KLSP tiêu thụ KH - Thước đo giá trị:

Tỷ lệ % thực hiện KH tiêu thụ về khối lượng: ∑Q .P H= 1 0 ∑ x 100 % Q . P 0 0 NX:

- K, H ≥ 100%: DN hoàn thành KH tiêu thụ SP

- K, H < 100%: DN chưa hoàn thành KH tiêu thụ SP

2. Phân tích tình hình tiêu thụ về doanh thu (xem bài tập)

3. Phân tích tình hình tiêu thụ theo mặt hàng chủ yếu

Tỷ lệ % hoàn thành KH tiêu thụ các mặt hàng chủ yếu: ∑Q( K=

chọn sảnlượng nhỏ nhất ). P0 ∑ x 100 % Q . P 0 0 NX:

- K = 100%: DN hoàn thành KH tiêu thụ theo từng mặt hàng

- K < 100%: DN không hoàn thành KH tiêu thụ theo từng mặt hàng II.

Phân tích tình hình lợi nhuận:

1. Phân tích chung tình hình lợi nhuận ΔLN =ln ln − 1 0 T =ln / ln 1 0

2. Phân tích chung tình hình lợi nhuận từ hoạt động bán hàng và cung cấp dịch vụ

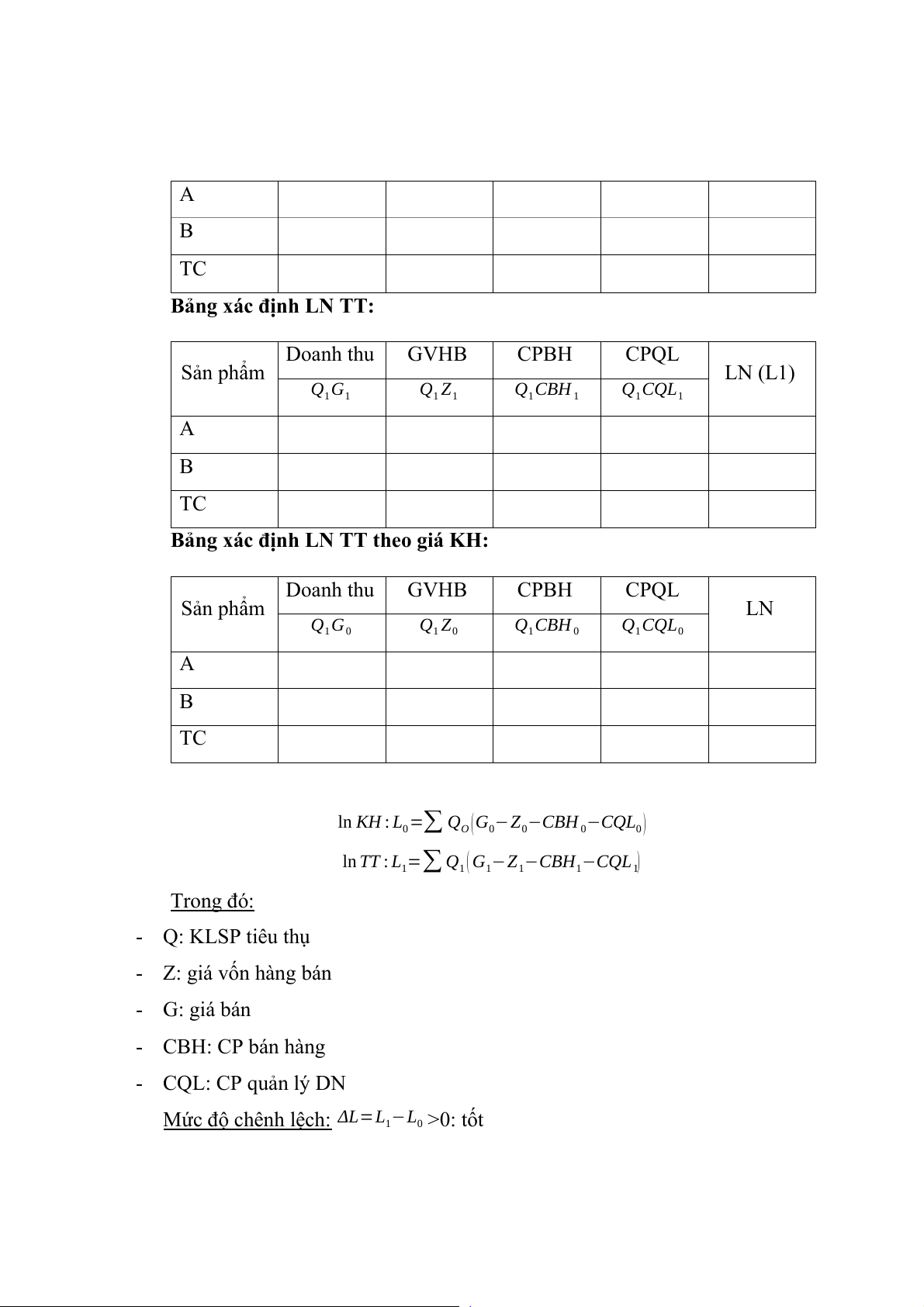

Bảng xác định LN KH: Doanh thu GVHB CPBH CPQL Sản phẩm LN (Lo) Q G Q Z Q CBH Q CQL o o o o o o o o A B TC

Bảng xác định LN TT: Doanh thu GVHB CPBH CPQL Sản phẩm LN (L1) Q G Q Z Q CBH Q CQL 1 1 1 1 1 1 1 1 A B TC

Bảng xác định LN TT theo giá KH: Doanh thu GVHB CPBH CPQL Sản phẩm LN Q G Q Z Q CBH Q CQL 1 0 1 0 1 0 1 0 A B TC

ln KH : L =∑ Q (G −Z −CBH −CQL ) 0 O 0 0 0 0

ln TT : L =∑ Q ( G −Z −CBH − ) 1 CQL 1 1 1 1 1 Trong đó : - Q: KLSP tiêu thụ - Z: giá vốn hàng bán - G: giá bán - CBH: CP bán hàng - CQL: CP quản lý DN

Mức độ chênh lệch: ΔL=L −L >0: tốt 1 0

Xác định ảnh hưởng của các nhân tố:

- Nhân tố khối lượng SP tiêu thụ: ∑Q .G

Tỷ lệ hoàn thành KH tiêu thụ chung: K= 1 0 ∑ x 100 % Q . G 0 0 L = K x L Q 0

Mức độ ảnh hưởng: Δ L =L −L Q Q 0

- Nhân tố kết cầu hàng bán:

L =∑ Q ( G −Z −CBH −CQL ) KC 1 0 0 0 0

Mức độ ảnh hưởng: Δ L =L −L KC KC Q

- Nhân tố giá vốn hàng bán:

L =∑ Q (G −Z −CBH −CQL ) Z 1 0 1 0 0

Mức độ ảnh hưởng: Δ L =L −L Z Z KC

NX: Giá vốn hàng bán TT > giá vốn hàng bán KH => LN giảm và ngược lại

- Nhân tố chi phí bán hàng: L

=∑ Q (G −Z −CBH −CQL ) CBH 1 0 1 1 0

Mức độ ảnh hưởng: Δ L =L −L CBH CBH Z

NX: CPBH tăng so với KH thì LN giảm và ngược lại

- Nhân tố chi phí quản lý DN: L

=∑ Q (G −Z −CBH − ) 1 CQL CQL 1 0 1 1

Mức độ ảnh hưởng: Δ L =L −L CQL CQL CBH

NX: CPQL tăng so với KH thì LN giảm và ngược lại - Nhân tố giá bán:

L =∑ Q (G −Z −CBH −CQL )=L G 1 1 1 1 1 1

Mức độ ảnh hưởng: Δ L =L −L G G CQL

NX: Giá bán tăng thì LN tăng và ngược lạ

Tổng hợp các ảnh hưởng của các nhân tố:

ΔL=Δ L + Δ L + Δ L +Δ L + Δ L + Δ L Q KC Z CBH CQL G

Chương 5: Phân tích báo cáo tài chính I. Phân tích:

1. Phân tích theo chiều dọc

Xem bài tập và quản trị

2. Phân tích theo chiều ngang tài chính chương 2

3. Phân tích theo xu hướng II.

Phân tích tình hình và khả năng thanh toán nợ phải thu – nợ phải trả

1. Phân tích các hệ số quay vòng các khoản phải thu khách hàng – các

khoản phải trả người khác:

a. Số vòng luân chuyển các vòng phải thu: DT thuần( D)

Số vòng luân chuyển các vòng phảithu (Vc )= x 100 %

Số dư bình quân các khoản phải thu

Số dư bình quân các khoản phải thu=Tổng số nợ phải thu ĐK và CK x 100 % 2

b. Kỳ thu tiền bình quân của DT bán chịu:

Số ngày của kỳ phân tích(T )

Kỳ thu tiềnbình quân của doanh thu bán chịu ( ngày)( Kt )= Số vòngluânchuyểncủa cáckhoản phảithu củakh

Kỳ thu tiềnbình quân của doanh thu bán chịu ( ngày)= Số dư bình quân các khoản phải thu của khách hàng x 1 DT thuần ( D)

c. Số vòng luân chuyển các khoản phải trả:

Số vòng luân chuyển các vòng phảitrả=

Tổng tiền hàng mua chịu x 100 %

Số dư bình quân các khoản phải trả cho ng bán

Số dư bình quân các khoản phải trả cho ng bán= Tổng số nợ phải trả ng bán ĐK và CK x 100 % 2

d. Thời gian quay vòng của các khoản phải trả ng bán:

Thời gian quay vòng của các khoản phải trả ng bán (ngày)= Số ngày của kỳ

Số vòng luân chuyển của các khoản phải trả ng b

2. Phân tích nhu cầu và khả năng thanh toán:

Hệ số khả năng thanhtoán ( H )= Khả năng thanh toán k Nhu cầu thanh toán

- Nếu H > 1, DN đảm bảo khả năng thanh toán, tình hình tài chính bình k thường (tốt)

- Nếu Hk < 1, khả năng thanh toán của DN kém, không đủ tài chính để thanh toán trong kỳ

- Nếu Hk = 1, DN có tài chính vừa đủ để thanh toán trong kỳ III.

Phân tích hiệu quả sử dụng vốn

1. Phân tích hiệu quả sử dụng tài sản

a. Sức sản xuất của tổng tài sản

Tổng tài sản bình quân= Tổng giá trị tài sản hiện có ĐK và CK 2

DT thuần (hoặc tổng GTSX )

Sức sản xuất của tổng tài sản=

Tổng tài sản bình quân

b. Sức sinh lợi của tổng tài sản

ln thuần trước thuế (hoặc sau thuế )

Sức sinh lợicủa tổng tài sản=

Tổngtài sản bình quân

c. Suất hao phí của tổng tài sản

Suất hao phí của tổng tài sản=

Tổng tài sản bìnhquân

DT thuần(ln thuần ,GTSX )

d. Sức sản xuất của tài sản cố định

Nguyên giá bình quân TSCD= Nguyên giá TSCD hiện có ĐK và CK 2

DT thuần(hoặc tổng GTSX )

Sức sản xuất của tài sản cố định= Nguyên giábìnhquân (¿cònlạibìnhquân)củaTSCD

Giá trị còn lại bình quân củaTSCD= Giá trị còn lại của TSCD ĐK và CK 2

e. Sức sinh lợi của TSCD

ln thuần trước thuế ( hoặc sau thuế )

Sức sinh lợicủa TSCD=

Nguyên giá bình quân TSCD

f. Suất hao phí của TSCD

Suất hao phí của TSCD= Nguyên giá bình quân TSCD

DT thuần(ln thuần , GTSX )

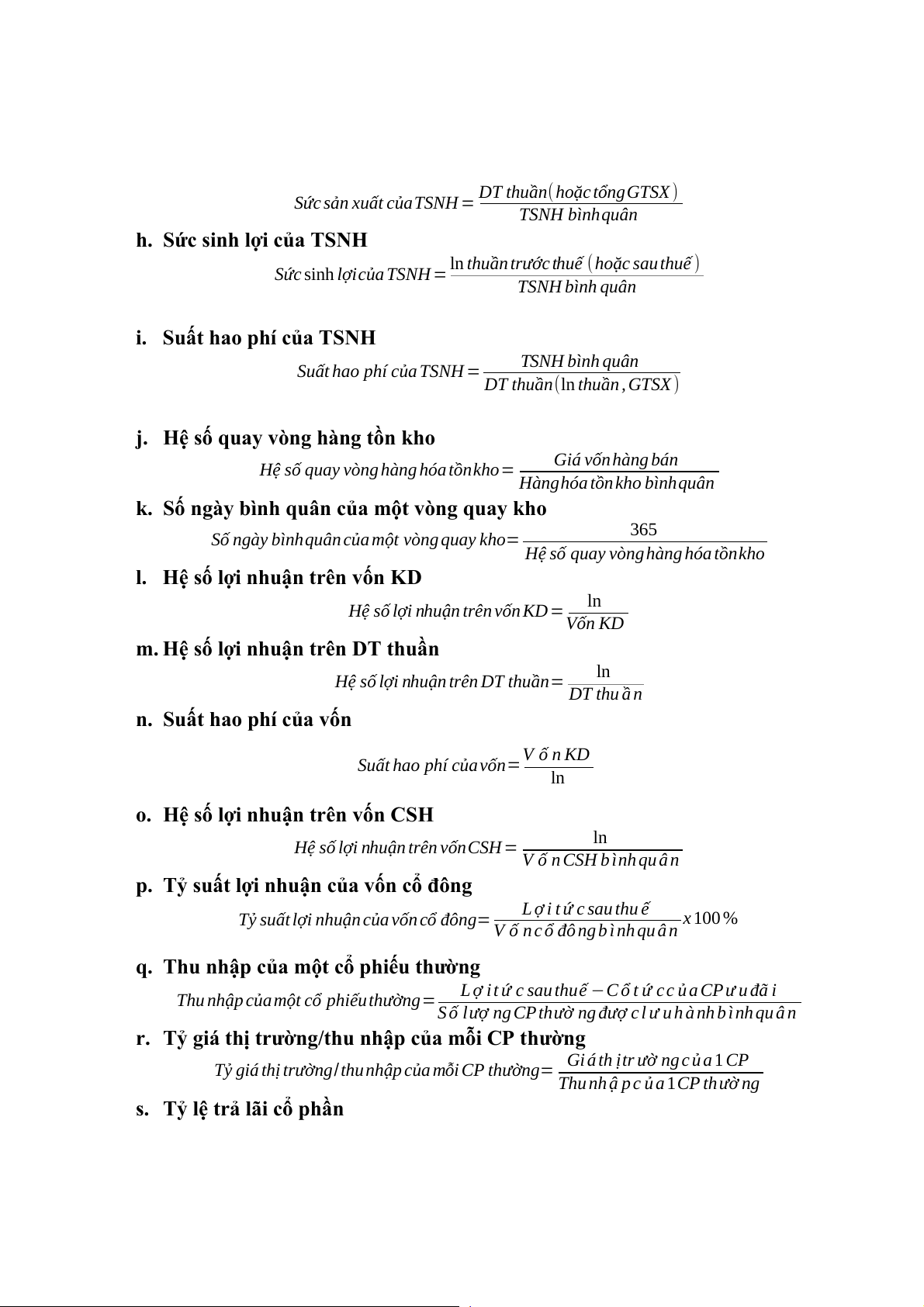

g. Sức sản xuất của TSNH

Giá trị bình quân của TSNH= Tổng giá trị TSNH ĐK và CK 2

DT thuần( hoặc tổngGTSX )

Sức sản xuất củaTSNH = TSNH bìnhquân

h. Sức sinh lợi của TSNH

ln thuần trước thuế (hoặc sau thuế )

Sức sinh lợicủa TSNH = TSNH bình quân

i. Suất hao phí của TSNH

Suất hao phí của TSNH = TSNH bình quân

DT thuần(ln thuần , GTSX )

j. Hệ số quay vòng hàng tồn kho

Hệ số quay vòng hàng hóa tồnkho= Giá vốn hàng bán

Hànghóa tồn kho bìnhquân

k. Số ngày bình quân của một vòng quay kho 365

Số ngày bìnhquân của một vòng quay kho= Hệ số quay vònghànghóatồnkho

l. Hệ số lợi nhuận trên vốn KD ln

Hệ số lợi nhuận trên vốn KD =Vốn KD

m. Hệ số lợi nhuận trên DT thuần ln

Hệ số lợi nhuận trên DT thuần= DT thuần

n. Suất hao phí của vốn

Suất hao phí của vốn=V ố n KD ln

o. Hệ số lợi nhuận trên vốn CSH ln

Hệ số lợi nhuận trên vốnCSH = V ố nCSH bìnhquân

p. Tỷ suất lợi nhuận của vốn cổ đông

Tỷ suất lợi nhuận của vốn cổ đông=

L ợ i t ứ c sau thu ế x 100 %

V ố n c ổ đô ng b ì nh qu â n

q. Thu nhập của một cổ phiếu thường

Thu nhập của một cổ phiếu thường=

L ợ i t ứ c sau thuế −C ổ t ứ c c ủ a CP ư u đã i

S ố lượ ng CP thườ ng đượ c l ư u h à nh b ì nh qu â n

r. Tỷ giá thị trường/thu nhập của mỗi CP thường

Tỷ giá thị trường/ thu nhập của mỗi CP thường= Gi á th ịtr ườ ng c ủ a 1 CP

Thu nh ậ p c ủ a 1CP th ườ ng

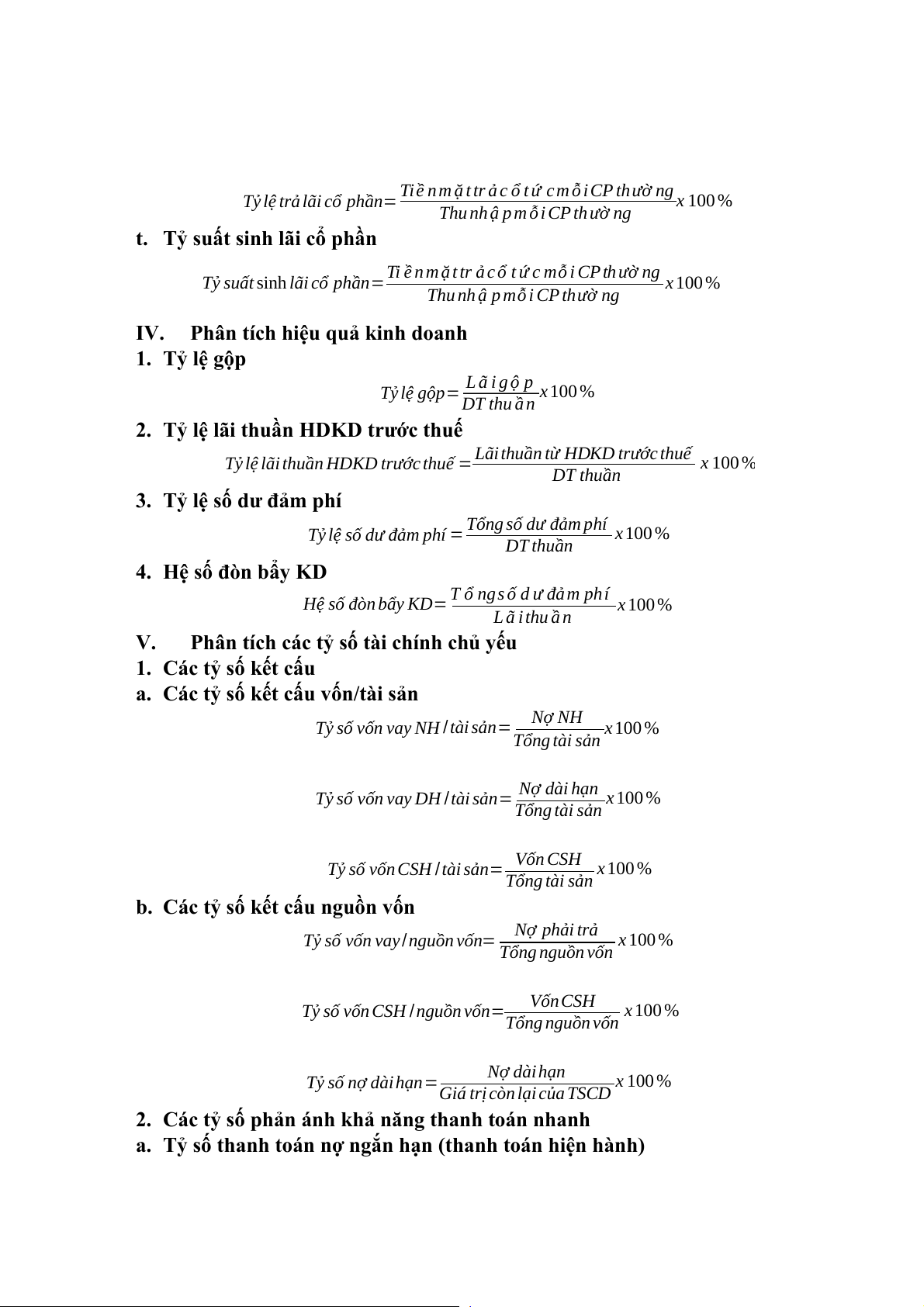

s. Tỷ lệ trả lãi cổ phần

Tỷ lệ trả lãi cổ phần= Ti ề n m ặ t tr ả c ổ t ứ c m ỗ i CP th ườ ng x 100 %

Thu nh ậ p m ỗ i CP th ườ ng

t. Tỷ suất sinh lãi cổ phần

Tỷ suất sinh lãi cổ phần=Ti ề n m ặ t tr ả c ổ t ứ c mỗ i CP th ườ ng x 100 %

Thu nh ậ p mỗ i CP thườ ng IV.

Phân tích hiệu quả kinh doanh 1. Tỷ lệ gộp

Tỷ lệ gộp= L ã i g ộ p x 100 % DT thu ầ n

2. Tỷ lệ lãi thuần HDKD trước thuế

Tỷ lệ lãi thuần HDKD trước thuế = Lãi thuần từ HDKD trước thuế x 100 % DT thuần

3. Tỷ lệ số dư đảm phí

Tỷ lệ số dư đảm phí = Tổng số dư đảm phí x 100 % DT thuần

4. Hệ số đòn bẩy KD

Hệ số đòn bẩy KD= T ổ ng s ố d ư đả m ph í x 100 % L ã i thu ầ n V.

Phân tích các tỷ số tài chính chủ yếu

1. Các tỷ số kết cấu

a. Các tỷ số kết cấu vốn/tài sản

Tỷ số vốn vay NH / tài sản= Nợ NH x 100 % Tổng tài sản

Tỷ số vốn vay DH / tài sản= Nợ dài hạn x 100 % Tổng tài sản

Tỷ số vốn CSH /tài sản= Vốn CSH x 100 % Tổng tài sản

b. Các tỷ số kết cấu nguồn vốn

Tỷ số vốn vay /nguồn vốn= Nợ phải trả x 100 % Tổng nguồn vốn

Tỷ số vốn CSH / nguồn vốn= Vốn CSH x 100 % Tổng nguồn vốn

Tỷ số nợ dài hạn= Nợ dài hạn x 100 %

Giá trị còn lại của TSCD

2. Các tỷ số phản ánh khả năng thanh toán nhanh

a. Tỷ số thanh toán nợ ngắn hạn (thanh toán hiện hành)

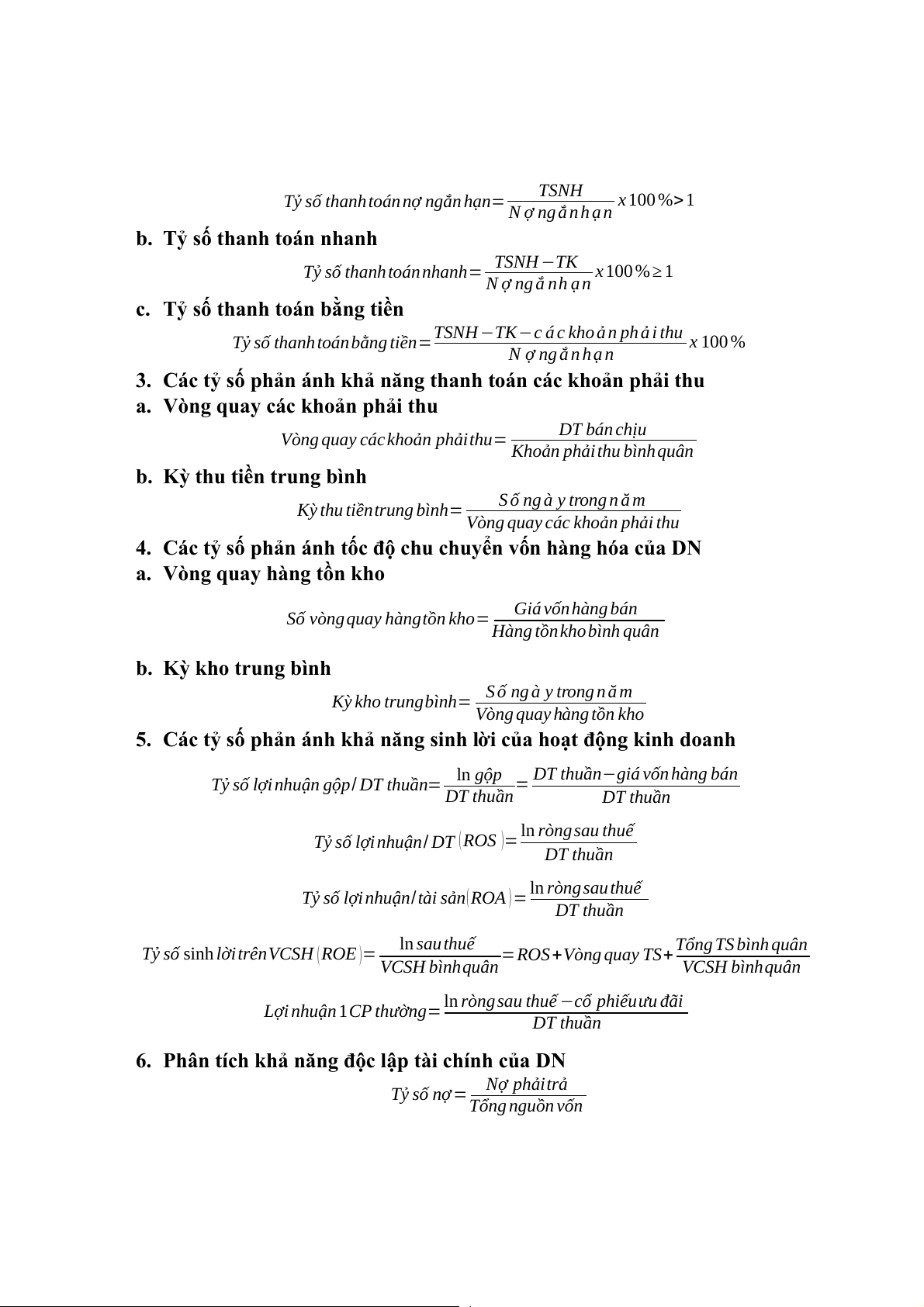

Tỷ số thanh toán nợ ngắn hạn= TSNH x 100 % 1 > N ợ ng ắ n h ạ n

b. Tỷ số thanh toán nhanh

Tỷ số thanh toán nhanh= TSNH −TK x 100 % ≥ 1 N ợ ng ắ nh ạ n

c. Tỷ số thanh toán bằng tiền

Tỷ số thanh toán bằng tiền=TSNH −TK−c á c kho ả n ph ả i thu x 100 % N ợ ng ắ n h ạ n

3. Các tỷ số phản ánh khả năng thanh toán các khoản phải thu

a. Vòng quay các khoản phải thu

Vòng quay các khoản phảithu= DT bán chịu

Khoản phải thu bình quân

b. Kỳ thu tiền trung bình

Kỳ thu tiềntrung bình=

S ố ng à y trong n ă m

Vòng quay các khoản phải thu

4. Các tỷ số phản ánh tốc độ chu chuyển vốn hàng hóa của DN

a. Vòng quay hàng tồn kho

Số vòng quay hàngtồn kho= Giá vốn hàng bán

Hàng tồn kho bình quân b. Kỳ kho trung bình

Kỳ kho trungbình= S ố ng à y trong n ă m

Vòng quay hàng tồn kho

5. Các tỷ số phản ánh khả năng sinh lời của hoạt động kinh doanh ln gộp

Tỷ số lợi nhuận gộp/ DT thuần=

= DT thuần−giá vốn hàng bán DT thuần DT thuần ln ròng sau thuế

Tỷ số lợi nhuận/ DT (ROS )= DT thuần ln ròng sau thuế

Tỷ số lợi nhuận/ tài sản(ROA )= DT thuần ln sau thuế

Tỷ số sinh lời trênVCSH (ROE )=

=ROS+Vòng quay TS+Tổng TS bình quân VCSH bìnhquân VCSH bìnhquân

ln ròng sau thuế −cổ phiếuưu đãi

Lợi nhuận 1CP thường= DT thuần

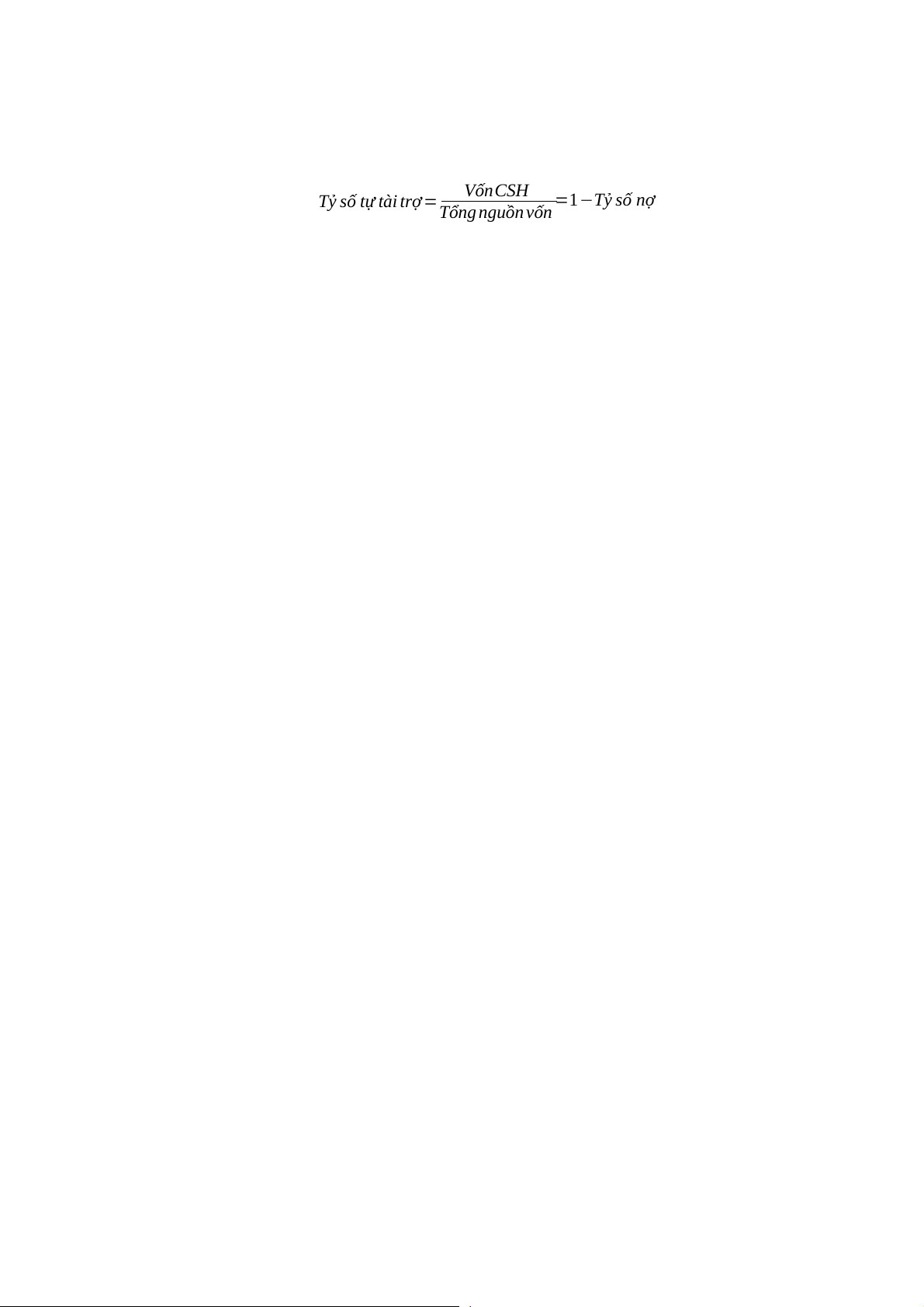

6. Phân tích khả năng độc lập tài chính của DN Tỷ số nợ = Nợ phảitrả Tổng nguồn vốn

Tỷ số tự tài trợ = VốnCSH =1−Tỷ số nợ Tổng nguồn vốn

Tài liệu liên quan:

-

Sách Nghệ thuật đàm phán - Donald J.Trump, Tony Schwartz môn Đàm phán kinh doanh | Trường Đại học Khoa học tự nhiên, Đại học Quốc gia Hà Nội

49 25 -

CHƯƠNG 1: Những vấn đề lý luận cơ bản về đàm phántrong kinh doanh môn Đàm phán trong kinh doanh | Trường Đại học Khoa học tự nhiên, Đại học Quốc gia Hà Nội

40 20 -

Chương 3: kỹ thuật đàm phán kinh doanh môn Đàm phán trong kinh doanh | Trường Đại học Khoa học tự nhiên, Đại học Quốc gia Hà Nội

39 20 -

Chương 5: cơ sở pháp lý của Đàm phán kinh doanh môn Đàm phán trong kinh doanh | Trường Đại học Khoa học tự nhiên, Đại học Quốc gia Hà Nội

37 19 -

Chương 4: văn hóa trong đàm phán thương mại quốc tế môn Đàm phán trong kinh doanh | Trường Đại học Khoa học tự nhiên, Đại học Quốc gia Hà Nội

38 19