Tóm tắt Hàng hải học: Phân tích thiên vị đầu tư nội địa môn Môi trường hàng hải | Đại học Công nghệ Giao thông vận tải

Các tác giả xem xét đầu tư trong nước tại Hoa Kỳ của các nhà quản lý đầu tư và tìm thấy sự thiên vị đối với các công ty có trụ sở chính gần địa điểm của các nhà quản lý. Từ đó các tác giả suy ra từ nghiên cứu của họ trong nước sang quốc tế. Tài liệu được sưu tầm gồm 14 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Môi trường hàng hải 10 tài liệu

Trường: Trường Đại học Công nghệ Giao thông vận tải 166 tài liệu

Tác giả:

Preview text:

I. TÓM TẮT BÀI BÁO

Phần 1: Tác giả khảo sát và nhận thấy có sự thiên vị giữa việc đầu tư trong nước trong một danh mục đầu tư quốc tế

Phần 2: Đưa ra những lời giải thích định tính mang tính lý thuyết về sự ưu tiên của việc đầu tư trong nước

Phần 3: Đưa ra những lời giải thích định tính dựa trên quan sát thực nghiệm về sự ưu tiên của việc đầu tư trong nước

Phần 4: Mô tả dữ liệu và phương pháp được sử dụng trong nghiên cứu của chúng tôi.

Phần 5: Phác thảo và tiến hành kiểm tra ưu tiên sử dụng vốn của địa phương (ưu tiên đầu tư nội địa)

Phần 6: Xem xét mối quan hệ giữa các đặc điểm khác nhau của các công ty với mức độ thiên lệch

về đầu tư nơi quen thuộc

Phần 7: Mở rộng phân tích để bao gồm một số đặc điểm của người quản lý quỹ Phần 8: Kết luận

Các phần 4, 5, 6 và 7 của bài báo đã đề cập đến đề tài nghiên cứu “Chứng minh sự tồn tại

về sai lệch liên quan dến sự quen thuộc”.

Phần 1: Tác giả khảo sát và nhận thấy có sự thiên vị giữa việc đầu tư trong nước trong một

danh mục đầu tư quốc tế

Các tác giả xem xét đầu tư trong nước tại Hoa Kỳ của các nhà quản lý đầu tư và tìm thấy sự thiên

vị đối với các công ty có trụ sở chính gần địa điểm của các nhà quản lý. Từ đó các tác giả suy ra

từ nghiên cứu của họ trong nước sang quốc tế. Các tác giả nhận thấy rằng một phần ba tổng số tiền

được đầu tư tại nước sở tại trong danh mục đầu tư quốc tế là sự thiên lệch hay còn là kết quả của

sự thiên vị về sự gần gũi về mặt địa lý tồn tại trong danh mục đầu tư trong nội địa.

Các tác giả nhận thấy SỰ ƯU TIÊN MẠNH MẼ ĐỐI VỚI CỔ PHIẾU TRONG NƯỚC được thể

hiện bởi các nhà đầu tư trên thị trường quốc tế, bất chấp những lợi ích được ghi nhận rõ ràng từ sự

đa dạng hóa quốc tế. Theo tài liệu này, các nhà giao dịch cổ phiếu Hoa Kỳ phân bổ gần 94% nguồn

vốn của họ cho chứng khoán trong nước, mặc dù thị trường cổ phiếu Hoa Kỳ chỉ chiếm chưa đến

48% thị trường cổ phiếu toàn cầu. Mặc dù hành vi như vậy dường như cực kỳ kém hiệu quả từ

quan điểm đa dạng hóa, các học giả đã đưa ra nhiều cách giải thích khác nhau cho hiện tượng này.

Bài báo sẽ giúp cho chúng ta hiểu rõ hành vi về sự thiên vị đối với sự quen thuộc của nhà đầu tư.

Phần 2: Một số lời giải thích định tính được đưa ra để chứng minh cho hiện tượng thiên vị

đối với đầu tư tại nơi quen thuộc (đầu tư tại nội địa)

Khi vốn vượt qua ranh giới chính trị và tiền tệ, nó phải đối mặt với biến động tỷ giá hối đoái, sự

thay đổi trong quy định, văn hóa và thuế cũng như rủi ro quốc gia. Một số nghiên cứu cho rằng sự

khác biệt về thông tin giữa nhà đầu tư nước ngoài và nhà đầu tư trong nước là động lực đằng sau

sự thiên vị trong nước, những nghiên cứu khác lại cho rằng nguyên nhân chính là do nhà đầu tư lo

ngại về việc phòng ngừa rủi ro đầu ra của các công ty sản xuất hàng hóa không được giao dịch quốc tế.

Ngược lại, các nhà đầu tư có thể tiếp cận thông tin dễ dàng hơn về các công ty ở gần họ, Các nhà

đầu tư địa phương có thể nói chuyện với nhân viên, người quản lý và nhà cung cấp của công ty,

họ có thể có mối quan hệ cá nhân chặt chẽ với các giám đốc điều hành địa phương - tất cả những

điều này có thể mang lại cho họ lợi thế về thông tin về cổ phiếu địa phương. Tương tự như vậy,

các nhà đầu tư có thể thích đầu tư gần hơn để phòng ngừa sự tăng giá của các dịch vụ địa phương

hoặc hàng hóa không dễ dàng giao dịch bên ngoài khu vực địa phương. Tổng quát hơn, các nhà

đầu tư có thể ưu tiên các khoản đầu tư gần nhau về mặt địa lý phát sinh từ một số nguồn tiềm năng.

Phần 3: Một số lời giải thích được quan sát từ thực tế được đưa ra để chứng minh cho hiện

tượng thiên vị đối với đầu tư tại nơi quen thuộc (đầu tư tại nội địa)

Các tác giả đo lường mức độ ưu tiên đối với các cổ phiếu gần về mặt địa lý của các nhà quản lý

tiền tệ Hoa Kỳ khi họ nắm giữ cổ phần của các công ty có trụ sở tại Hoa Kỳ. Sử dụng cơ sở dữ

liệu duy nhất về người quản lý quỹ tương hỗ và vị trí công ty, được xác định theo vĩ độ và kinh độ.

Cụ thể họ quan sát được rằng người quản lý quỹ trung bình ở Hoa Kỳ đầu tư vào các công ty nằm

cách cô ấy từ 160 đến 184 km, hay 9 đến 11%, gần cô ấy hơn so với công ty trung bình. Ngoài ra,

cứ 10 công ty trong danh mục đầu tư của người quản lý quỹ thì có một công ty được chọn vì nó

nằm ở cùng thành phố với người quản lý. Sử dụng nhiều thước đo khác nhau, chứng tỏ rằng khoảng

cách giữa các nhà đầu tư và các khoản đầu tư tiềm năng là một trong những yếu tố chính quyết

định sự lựa chọn danh mục đầu tư của nhà quản lý đầu tư Hoa Kỳ.

Các tác giả cũng nhận ra sự ưu tiên vốn sở hữu địa phương có liên quan chặt chẽ đến ba đặc điểm

của công ty: quy mô công ty, đòn bẩy và khả năng giao dịch đầu ra.

Cụ thể, các công ty địa phương có xu hướng nhỏ và có đòn bẩy tài chính cao, và họ có xu hướng

sản xuất hàng hóa không được giao dịch quốc tế. Tầm quan trọng của khả năng trao đổi hàng hóa

đầu ra có thể hỗ trợ thực nghiệm cho cách giải thích về vấn đề thiên vị trong nước. Nhất quán với

những phát hiện này, Kang và Stulz vào năm 1997 khi xem xét quyền sở hữu nước ngoài đối với

cổ phiếu Nhật Bản, nhận thấy rằng các nhà đầu tư nước ngoài quan tâm đến các công ty nhỏ. Họ

cho rằng việc đầu tư vào các công ty không có hoạt động xuất khẩu đáng kể sẽ giảm thiểu được

rủi ro thông tin bất cân xứng.

Kết quả dựa trên quan sát thực nghiệm của các tác giả:

Phát hiện của chúng tôi trên phạm vi quốc tế, chúng tôi nhận thấy rằng khoảng cách có thể chiếm

khoảng một phần ba sự thiên vị quê hương được quan sát thấy trong các danh mục đầu tư ở Hoa

Kỳ. Gần một phần ba vấn đề thiên vị trong nước có thể chỉ là một đặc điểm của ưu tiên gần gũi về

mặt địa lý và quy mô tương đối của nền kinh tế thế giới, chứ không phải là hệ quả của biên giới

quốc gia. Những kết quả này chỉ nên được hiểu là bằng chứng định tính về tầm quan trọng của

khoảng cách trong bối cảnh quốc tế.

Phần 4: Mô tả dữ liệu và phương pháp được sử dụng trong nghiên cứu.

Sử dụng các mô hình toán để chứng minh mối quan hệ giữa khoảng cách địa lý và sự thiên

lệch trong đầu tư

Sử dụng mô hình để trực quan hóa khoảng cách giữa các nhà quản lý quỹ và khoản đầu tư của họ

Nguồn dữ liệu chính của các tác giả là danh bạ các nhà quản lý đầu tư năm 1996 của Nelson, các

tác giả có được vị trí trụ sở chính của mọi công ty Hoa Kỳ được . Sử dụng dữ liệu vĩ độ và kinh

độ từ cơ sở dữ liệu địa danh và mã bưu chính của Cục điều tra dân số Hoa Kỳ, họ khớp từng nhà

quản lý quỹ và trụ sở chính của từng công ty Hoa Kỳ với tọa độ vĩ độ và kinh độ. Để tạo mẫu của

mình, họ xác định 10 khoản nắm giữ hàng đầu của mỗi quỹ do một nhà quản lý đầu tư Hoa Kỳ

quản lý và đầu tư chủ yếu vào cổ phiếu Hoa Kỳ trong năm 1995. Sử dụng dữ liệu tọa độ, họ tính

toán độ dài cung giữa mỗi nhà quản lý và mọi công ty mà nhà quản lý đầu tư hoặc có thể đã đầu tư.

Bộ dữ liệu cũng bao gồm thông tin về quy mô quỹ, nguồn nghiên cứu, số lượng công ty mà người

quản lý theo dõi và liệu người quản lý có bất kỳ văn phòng chi nhánh nào hay không, cũng như

một số đặc điểm của công ty thu được từ băng ghi âm COMPUSTAT năm 1995 và cơ sở dữ liệu

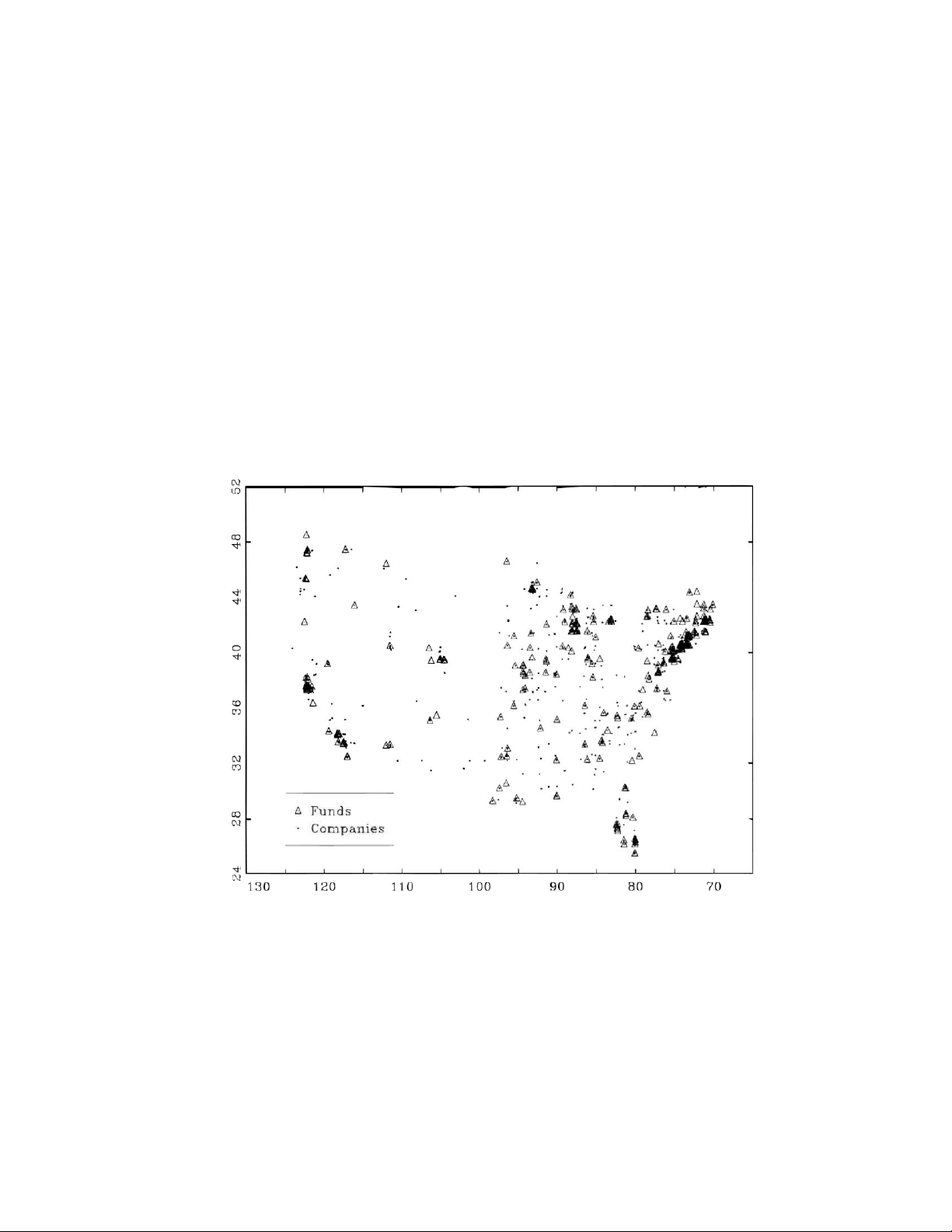

Công bố thông tin năm 1995. Hình 1

Biểu đồ là vị trí của 1.189 nhà quản lý quỹ đầu tư trong mẫu của chúng tôi và vị trí trụ sở chính

của 2.736 công ty khác nhau mà họ nắm giữ. Trục ngang chứa kinh độ thực tế, được chuyển đổi

thành giá trị độ, của vị trí nhà quản lý quỹ và trụ sở chính của công ty. Trục dọc chứa giá trị độ vĩ độ thực tế.

Hình 1 cung cấp tổng quan về phân bố địa lý của mẫu các nhà quản lý quỹ của chúng tôi và các

công ty mà họ nắm giữ trên khắp Hoa Kỳ. Các trục được đánh dấu bằng các giá trị độ vĩ độ và

kinh độ thực tế. Điều thú vị là sự phân bố các công ty và nhà quản lý trong biểu đồ giống với một

sơ đồ dân số Hoa Kỳ theo vị trí, cho thấy các công ty và nhà quản lý đầu tư chỉ đơn giản là nằm

gần nguồn cung cấp vốn con người. Nhìn chung, các nhà quản lý đầu tư có vẻ tập trung lại với

nhau nhiều hơn các công ty, cho thấy rằng họ không chỉ đơn giản là nằm gần nguồn lao động. Ví

dụ, khu vực New York và Boston có tỷ lệ nhà quản lý không cân xứng so với phần còn lại của đất nước.

Dựa trên trực giác này, các tác giả sử dung phương pháp thống kê kiểm định để đo lường khoảng

cách giữa nhà quản lý quỹ và trụ sở công ty thuộc cổ phiếu của họ đầu tư.

Thống kê kiểm định được phát triển dựa trên giả định lấy danh mục đầu tư thị trường làm chuẩn

mực (giá trị trung bình) của tất cả các quỹ.

Giả sử có F nhà quản lý quỹ khác nhau và n chứng khoán khác nhau trong nền kinh tế. Giả sử mi,j

biểu diễn trọng số danh mục đầu tư vào cổ phiếu j trong danh mục chuẩn mà nhà quản lý quỹ i

được so sánh. Nếu danh mục đầu tư thị trường là chuẩn mực có liên quan cho tất cả các quỹ, thì

mi,j giống nhau đối với tất cả các nhà quản lý quỹ i và biểu diễn trọng số giá trị thị trường của cổ

phiếu j trong nền kinh tế. Tiếp theo, giả sử hi,j biểu diễn trọng số thực tế mà quỹ i đặt vào cổ phiếu

j. Sau đó, chúng ta tính khoảng cách, di,j, giữa nhà quản lý quỹ i và trụ sở công ty của cổ phiếu j như sau:

di, j = arc cos$cos(lati )cos(loni )cos(latj )cos(lonj )

+cos(lati )sin(loni )cos(latj)sin(lonj) + sin(lati )sin(latj )2pr/360,

trong đó lat và lon là vĩ độ và kinh độ được đo bằng độ của vị trí trụ sở công ty và người quản lý

quỹ và r là bán kính của trái đất là 6378 km.

Cuối cùng, các tác giả tính toán khoảng cách trung bình của quỹ i từ tất cả các chứng khoán j mà nó có thể đầu tư vào n

diM=∫ mi, j∗di, j j=1

Kiểm tra việc liệu quỹ I có biểu hiện sở thích quen thuộc hay không

ĐỀ XUẤT 1: Xem xét thống kê kiểm tra LBi

Đo lường mức độ gần hơn của nhà quản lý quỹ i với danh mục đầu tư của mình so với chuẩn mực

của mình (như một phần khoảng cách của cô ấy so với chuẩn mực của mình). Nếu độ lệch so với

danh mục đầu tư chuẩn mực không liên quan đến khoảng cách giữa nhà quản lý i và các chứng

khoán mà cô ấy chọn nắm giữ, thì giả thuyết vô hiệu H0 : LBi = 0 không thể bị bác bỏ.

LB = wr diag(M — H)(D’ (DM)—1 )

Phép đo lường LB dương biểu thị sở thích đối với các cổ phiếu gần về mặt địa lý, và phép đo lường

âm biểu thị sở thích đối với các công ty xa.

Phần 5: Phác thảo và tiến hành kiểm tra ưu tiên sử dụng vốn của địa phương (ưu tiên đầu tư nội địa)

A. Kết quả thực nghiệm

Các thử nghiệm về độ lệch cục bộ được báo cáo cho 2.183 quỹ phi chỉ số trong mẫu của chúng tôi

(1.836 quỹ không có trụ sở tại Thành phố New York).

Bảng II trình bày kết quả cho các bài kiểm tra của chúng tôi về sở thích cổ phiếu cục bộ. Các bài

kiểm tra khác nhau về trọng số danh mục chuẩn, M, và vectơ trọng số của người quản lý, w. Khi

các công ty có trọng số bằng nhau, các yếu tố của M đều là 10n ~ tức là danh mục chuẩn là chỉ số

có trọng số bằng nhau của tất cả các cổ phiếu do ít nhất một quỹ nắm giữ!, Weights: Percentage Funds ~w!-Holdings Benchmark Difference Bias t-stat Firms ~M! ~LB! Equal-Equal 1654.18 1814.59 160.41 9.32 14.28 Equal-Value 1654.18 1830.32 176.15 10.31 15.93 Value-Equal 1663.09 1833.30 170.21 10.27 15.21 Value-Value 1663.09 1847.44 184.35 11.20 16.82

Equal-Equal ~ex- 1685.73 1841.03 155.30 8.95 13.36 NYC!

Value-Value ~ex- 1734.71 1892.32 157.61 9.61 13.95 NYC!

Cột 3 báo cáo khoảng cách trung bình mà các nhà quản lý quỹ cách danh mục chuẩn của họ (trong

trường hợp này là chỉ số có trọng số bằng nhau)

Cột 4 báo cáo sự khác biệt giữa cột 2 và cột 3, biểu thị mức độ gần hơn (tính theo km) mà các nhà

quản lý thực sự đầu tư tiền của họ so với danh mục chuẩn của họ. Cuối cùng, cột 5 báo cáo biện

pháp LB (được báo cáo dưới dạng phần trăm)

Bảng II cho thấy, trung bình, các nhà quản lý quỹ cách xa 1.654 đến 1.663 km so với các chứng

khoán mà họ chọn nắm giữ và cách xa 1.814 đến 1.847 km so với danh mục chuẩn của họ. Do đó,

nhà quản lý trung bình đầu tư vào các chứng khoán gần họ hơn 160 đến 184 km so với chuẩn của

họ. Về mặt tỷ lệ phần trăm, các nhà quản lý đang đầu tư vào các chứng khoán gần họ hơn 9,32

phần trăm đến 11,20 phần trăm so với chứng khoán trung bình trong danh mục chuẩn của họ. Từ

cột 5 và 6, chúng ta thấy rằng giả thuyết không về không có sai lệch cục bộ bị bác bỏ hoàn toàn

trong tất cả các thông số kỹ thuật kiểm tra và dường như có ý nghĩa kinh tế.

B. Quỹ khu vực, quỹ ngành và quỹ vốn hóa nhỏ

Các tác giả xem xét khả năng kết quả của chúng tôi có thể được thúc đẩy bởi một nhóm quản lý

quỹ cụ thể. Ví dụ, một số quỹ chỉ đầu tư vào cổ phiếu từ một khu vực cụ thể. Nếu vị trí không quan

trọng đối với việc đầu tư, thì các quỹ này có thể được điều hành từ bất kỳ vị trí nào và do đó không

nhất thiết phải nằm trong cùng khu vực mà chúng đang đầu tư. Tuy nhiên, điều thú vị là xem liệu

có còn sự thiên vị cục bộ chiếm ưu thế hay không sau khi họ loại trừ các quỹ khu vực.

Đối với các quỹ vốn hóa nhỏ, danh mục chuẩn phù hợp là tổng số cổ phiếu nắm giữ của quỹ vốn

hóa nhỏ do ít nhất một nhà quản lý quỹ vốn hóa nhỏ nắm giữ. Nói cách khác, độ lệch trong trọng

số danh mục của một nhà quản lý cụ thể được đo lường so với tổng số cổ phiếu nắm giữ của tất cả

các nhà quản lý vốn hóa nhỏ.

Như Bảng III minh họa, 14 quỹ khu vực thể hiện sự thiên vị cục bộ đáng kể. Quỹ khu vực trung

bình nắm giữ danh mục có xu hướng thiên vị từ 42 đến 53 phần trăm theo hướng có lợi cho chứng

khoán cục bộ. Điều này cung cấp thêm bằng chứng cho thấy các nhà đầu tư thích ở gần nhóm đầu tư mà họ lựa chọn Weights: Avg. Distance from Fund FirmsFunds Holdi

Benchm Differe Percentage t-stat Type ngs ark nce Bias Regiona l: EqualEqual 705.7 1593. 887.52 53.0 6.55 3 25 6

~n = 14! ValueValue 983.6 1701. 718.21 41.7 4.89 0 82 9 Sector: EqualEqual 1737. 1801.11 64.0 3.18 0.78 04 7

~n = 85! ValueValue 1672. 1892. 220.42 11.6 2.79 43 85 2 Smallcap: EqualEqual 1755. 1879. 124.03 5.69 3.88 36 40 ~n = Value- 1814. 1758. —55.99 — — 435! Value 25 25 5.52 3.69 All Equal- 1625. 1793. 168.02 10.2 14.01 others: Equal 83 85 4

~n = Value1676! Value 1645. 1853. 208.54 12.7 16.80 27 81 4

1 ,2 phần trăm và 11,6 phần trăm độ lệch cục bộ, trong khi 435 quỹ vốn hóa nhỏ thể hiện độ lệch

từ 5,7 phần trăm đến -5,5 phần trăm. Vì cả hai loại quỹ đều bị hạn chế hơn về mặt tập hợp các

chứng khoán mà chúng có thể đầu tư, nên những kết quả này không hoàn toàn bất ngờ. Ví dụ, một

quỹ trong lĩnh vực ô tô nằm ở bờ biển phía đông sẽ không có vị thế để thiên vị cục bộ vì có rất ít

công ty ô tô địa phương. Tương tự như vậy, phạm vi đầu tư của các quỹ vốn hóa nhỏ bị giới hạn ở

các khu vực đang có tăng trưởng kinh tế cao, không phụ thuộc vào vị trí gần với người quản lý.

Mặt khác, nếu khoảng cách là quan trọng, các nhà quản lý của các quỹ như vậy nên đặt gần nhóm

chứng khoán mà họ dự kiến sẽ đầu tư, giống như các quỹ khu vực dường như đã làm. Một lý do

khiến điều này có thể không xảy ra là, không giống như các quỹ khu vực, các quỹ vốn hóa nhỏ và

quỹ ngành thường là một phần trong nhóm quỹ của một công ty đầu tư lớn. Do đó, một công ty

như Fidelity, với hơn 30 quỹ ngành khác nhau, sẽ bị hạn chế rất nhiều về khả năng đặt gần các

công ty trong mỗi ngành này; do đó mức độ thiên vị cục bộ giữa các quỹ khu vực có thể hơi yếu.

Điều tương tự cũng có thể đúng đối với các quỹ vốn hóa nhỏ.

Phần 6: Xem xét mối quan hệ giữa các đặc điểm khác nhau của các công ty với mức độ thiên

lệch về đầu tư nơi quen thuộc

Bảng IV Tác động của Khoảng cách Địa lý đến Trọng số Cổ phiếu Mỹ trong Danh mục Đầu tư

Đoạn văn và bảng dữ liệu trên đang thảo luận về hiệu ứng khoảng cách địa lý trong quyết định đầu

tư của các nhà đầu tư Mỹ. Cụ thể, nó so sánh tỷ trọng vốn hóa thị trường lý thuyết của các quốc

gia trong danh mục đầu tư của nhà đầu tư Mỹ với tỷ trọng thực tế mà họ đầu tư. Đồng thời, nghiên

cứu cũng xem xét tác động của khoảng cách địa lý đến quyết định đầu tư này:

- So sánh tỷ trọng vốn hóa thị trường lý thuyết (Market Weight) và tỷ trọng thực tế(Actual

Weight) của các quốc gia trong danh mục đầu tư của nhà đầu tư Mỹ.

- Trọng số điều chỉnh theo khoảng cách: Đây là một chỉ số được tính toán để phản ánh tác

động của khoảng cách địa lý đến quyết định đầu tư. Cụ thể, càng xa Mỹ, trọng số của quốc

gia đó trong danh mục đầu tư sẽ càng giảm.

Ví dụ: Khi điều chỉnh theo khoảng cách, tỷ trọng của Canada còn cao hơn nữa so với Đức và Pháp,

cho thấy nhà đầu tư Mỹ có xu hướng ưu tiên đầu tư vào các quốc gia gần hơn.

Nhà đầu tư Mỹ có xu hướng ưu tiên đầu tư vào các quốc gia gần hơn, đặc biệt là Hoa Kỳ, điều này

cho thấy khoảng cách địa lý ảnh hưởng đáng kể đến quyết định phân bổ vốn của nhà đầu tư. Tuy

nhiên, nghiên cứu cũng chỉ dừng lại xem xét quyết định của nhà quản lý quỹ mà chưa bao gồm

nhà đầu tư cá nhân, trong khi nhà đầu tư cá nhân chiếm một tỷ lệ lớn trong thị trường. Và nghiên

cứu chỉ sử dụng khoảng cách địa lý đơn thuần mà chưa xem xét các yếu tố khác như văn hóa, kinh tế, chính trị.

III. Xu hướng địa phương và đặc điểm công ty

Đây được xem là một nghiên cứu quan trọng nhằm khám phá nguyên nhân sâu xa của hiện tượng

thiên vị địa lý trong đầu tư. Bằng cách phân tích các đặc điểm của công ty và nhà đầu tư, nghiên

cứu này sẽ giúp chúng ta hiểu rõ hơn về hành vi của nhà đầu tư và đưa ra những kết luận có ý

nghĩa đối với thị trường tài chính:

A. Đặc tả hồi quy

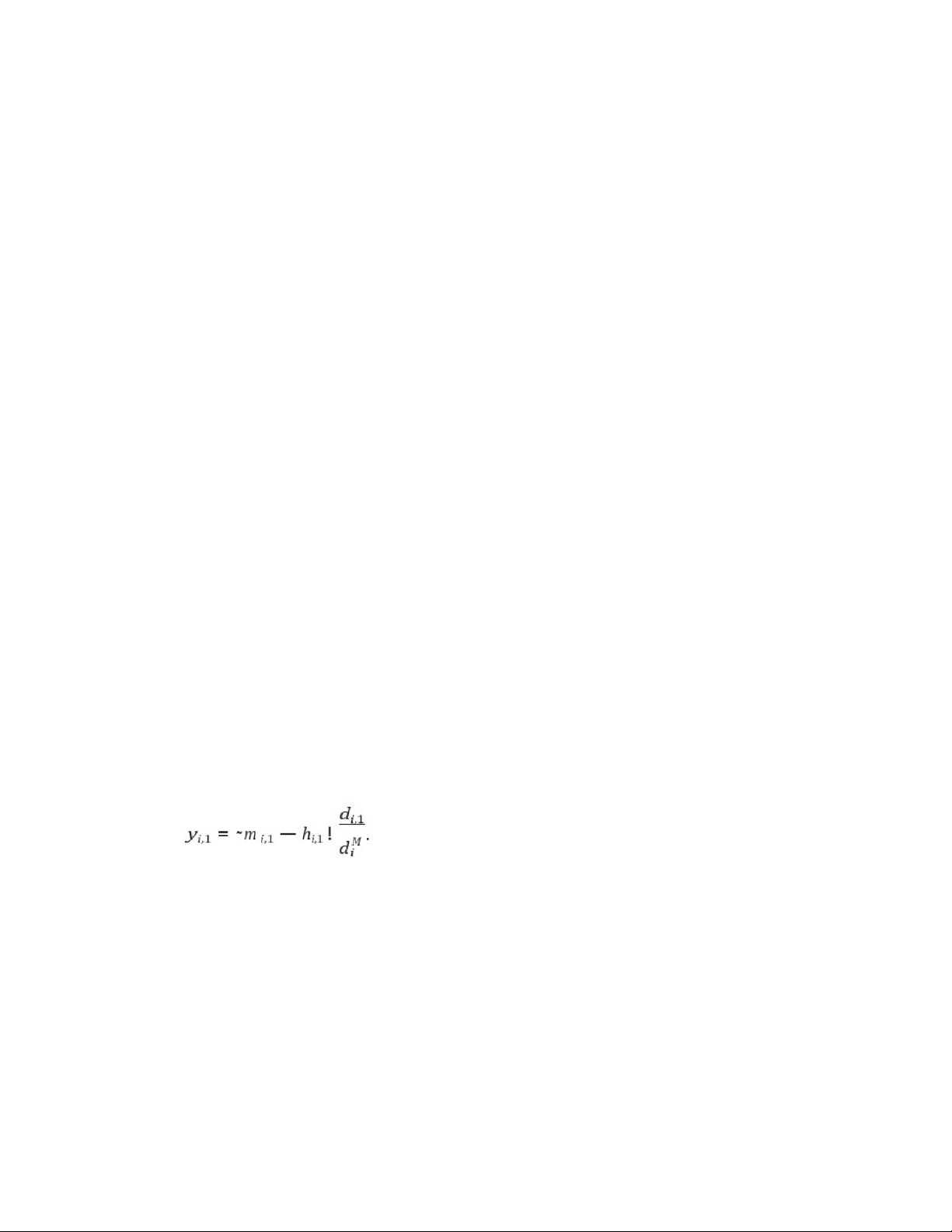

Công thức trên đang tính toán độ thiên vị địa lý của một nhà quản lý quỹ đối với một cổ phiếu cụ

thể. Nó so sánh trọng số thực tế mà nhà quản lý phân bổ cho một cổ phiếu với trọng số lý thuyết

mà nhà quản lý nên phân bổ nếu không có bất kỳ thiên vị nào. •

Phần tử -m_i,j - h_i,j: Phần này đo lường sự khác biệt giữa trọng số lý thuyết và trọng số thực

tế. Nếu nhà quản lý phân bổ trọng số thực tế cao hơn trọng số lý thuyết cho một cổ phiếu

gần, điều này cho thấy nhà quản lý có thiên vị địa lý. • Phần tử (d_ M

i,j / d_i^ ): Phần này điều chỉnh sự khác biệt về trọng số dựa trên khoảng cách

địa lý. Nếu một cổ phiếu gần nhà quản lý hơn, phần này sẽ có giá trị lớn hơn, làm tăng giá trị của y_i,j.

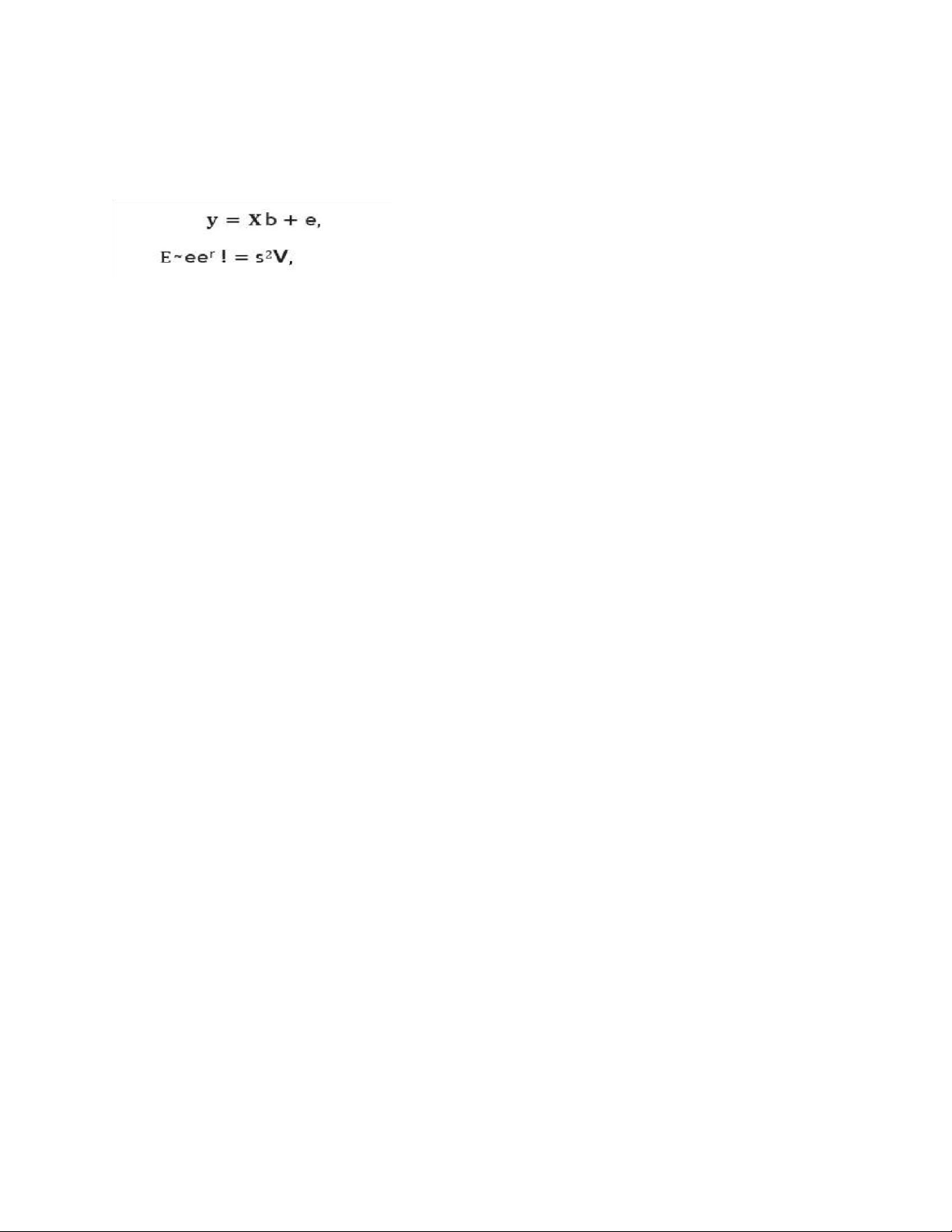

Công thức 1: y = Xb + e •

y: Vectơ chứa các giá trị của biến phụ thuộc (trong trường hợp này là độ thiên vị địa lý của các khoản đầu tư). •

X: Ma trận chứa các giá trị của các biến độc lập (các đặc điểm của công ty). •

b: Vectơ chứa các hệ số hồi quy, cho biết mối quan hệ giữa các biến độc lập và biến phụ thuộc. •

e: Vectơ chứa các sai số ngẫu nhiên.

Công thức này biểu diễn một mô hình hồi quy tuyến tính đa biến. Nó cho thấy rằng biến phụ thuộc

(độ thiên vị địa lý) có thể được dự đoán dựa trên một tổ hợp tuyến tính của các biến độc lập (các

đặc điểm của công ty).

Công thức 2: E(ee') = σ²V •

E(ee'): Ma trận hiệp phương sai của các sai số. •

σ²: Phương sai của các sai số. •

V: Ma trận tương quan của các sai số.

Trong bài toán này, các quan sát không độc lập vì cùng một nhà quản lý quỹ có thể đầu tư vào

nhiều cổ phiếu khác nhau. Điều này dẫn đến sự tương quan giữa các sai số. Bằng cách sử dụng ma

trận hiệp phương sai của các sai số, mô hình hồi quy sẽ đưa ra các ước lượng chính xác hơn cho các hệ số hồi quy.

Để giải quyết vấn đề các sai số không độc lập, các nhà nghiên cứu đã sử dụng phương pháp hồi

quy bình phương nhỏ nhất tổng quát khả thi (FGLS). Phương pháp này cho phép ước lượng các

hệ số hồi quy một cách hiệu quả hơn khi các sai số không đồng nhất phương sai và có tương quan.

Các bước thực hiện FGLS:

1. Ước lượng mô hình hồi quy OLS: Đầu tiên, thực hiện hồi quy bình phương nhỏ nhất thường

(OLS) để có một ước lượng ban đầu về các hệ số hồi quy và ma trận hiệp phương sai của các sai số.

2. Ước lượng ma trận hiệp phương sai: Sử dụng ước lượng ban đầu để ước lượng ma trận hiệp phương sai V.

3. Điều chỉnh ma trận thiết kế: Sử dụng ma trận V để điều chỉnh ma trận thiết kế X.

4. Ước lượng lại mô hình: Thực hiện hồi quy bình phương nhỏ nhất tổng quát khả thi với ma

trận thiết kế đã được điều chỉnh.

Các công thức và mô hình được sử dụng trong bài toán này cho phép các nhà nghiên cứu đánh

giá một cách chính xác hơn về ảnh hưởng của các đặc điểm của công ty đến quyết định đầu tư

của các nhà quản lý quỹ, đồng thời giải quyết vấn đề các sai số không độc lập.

B. Hồi quy đa biến

Đoạn văn trên đang mô tả về một nghiên cứu nhằm tìm hiểu các yếu tố ảnh hưởng đến quyết định

đầu tư của các nhà quản lý quỹ, cụ thể là hiện tượng thiên vị địa lý (xu hướng ưu tiên đầu tư vào

các công ty gần vị trí của họ).

Để làm rõ hơn, nghiên cứu đã thực hiện các hồi quy đa biến, trong đó: •

Biến phụ thuộc: Là mức độ thiên vị địa lý của một nhà quản lý quỹ đối với một khoản đầu tư cụ thể. •

Các biến độc lập: Là các đặc điểm của công ty như quy mô, đòn bẩy, lợi nhuận, số lượng

nhân viên, tính có thể giao dịch của sản phẩm, v.v.

Các hồi quy này nhằm đánh giá ảnh hưởng của các đặc điểm công ty: Tìm hiểu xem các đặc điểm

nào của công ty sẽ khiến nhà quản lý quỹ có xu hướng đầu tư nhiều hơn vào công ty đó. Bằng cách

phân tích các yếu tố ảnh hưởng đến quyết định đầu tư, nghiên cứu giúp hiểu rõ hơn tại sao các nhà

quản lý lại có xu hướng ưu tiên đầu tư vào các công ty gần vị trí của họ.

Các hồi quy được thực hiện: •

Hồi quy A: Chỉ bao gồm biến quy mô công ty. Mục tiêu là kiểm tra lại kết quả của nghiên

cứu trước đó (Kang và Stulz, 1997) về việc các nhà đầu tư nước ngoài có xu hướng ưu tiên

các công ty lớn hay không. •

Hồi quy B: Thêm các biến đòn bẩy và tỷ lệ hiện tại vào hồi quy A, nhằm đánh giá ảnh

hưởng của tình hình tài chính của công ty đến quyết định đầu tư. •

Hồi quy C: Thêm các biến lợi nhuận trên tổng tài sản và tỷ lệ thị giá trên sổ sách vào hồi

quy B, nhằm đánh giá ảnh hưởng của hiệu suất và tiềm năng tăng trưởng của công ty. •

Hồi quy D: Thêm các biến số lượng nhân viên và tính có thể giao dịch của sản phẩm vào

hồi quy C, nhằm đánh giá vai trò của thông tin nội bộ và tính chất của sản phẩm trong quyết định đầu tư.

Tóm lại, đoạn văn trên trình bày một nghiên cứu quan trọng nhằm giải thích hiện tượng thiên vị

địa lý trong đầu tư. Bằng cách phân tích mối quan hệ giữa các đặc điểm của công ty và quyết định

đầu tư của các nhà quản lý, nghiên cứu này sẽ giúp chúng ta hiểu rõ hơn về động cơ và hành vi

của các nhà đầu tư, từ đó đưa ra những kết luận có ý nghĩa đối với cả nhà đầu tư và nhà quản lý quỹ.

C. Kết quả thực nghiệm

Đoạn văn trên đang trình bày kết quả của một nghiên cứu về hiện tượng thiên vị địa lý trong đầu

tư. Nghiên cứu này đã sử dụng phương pháp hồi quy để phân tích mối quan hệ giữa các đặc điểm

của công ty và mức độ thiên vị địa lý của các nhà quản lý quỹ.

Điểm chính của kết quả nghiên cứu: Kết quả hồi quy cho thấy các nhà quản lý quỹ có xu hướng

ưu tiên đầu tư vào các công ty gần vị trí của họ. Các nhà quản lý có xu hướng đầu tư ít hơn vào

các công ty lớn. Điều này có thể do các nhà quản lý cảm thấy họ hiểu rõ hơn về các công ty nhỏ

hoặc có thể do các yếu tố khác như chi phí giao dịch, có xu hướng đầu tư nhiều hơn vào các công

ty có mức đòn bẩy cao. Điều này có thể do họ kỳ vọng các công ty này sẽ có mức tăng trưởng cao

hơn hoặc có thể do họ đánh giá thấp rủi ro liên quan đến đòn bẩy. Ngoài ra, các nhà quản lý còn

có xu hướng đầu tư ít hơn vào các công ty có lợi nhuận cao. Tuy nhiên, hiệu ứng này không mạnh

và có thể không có ý nghĩa kinh tế.

So sánh với nghiên cứu trước đó:

Kết quả phù hợp với nghiên cứu của Kang và Stulz (1997): Cả hai nghiên cứu đều cho thấy

xu hướng ưu tiên của nhà đầu tư đối với các công ty lớn và các công ty có mức đòn bẩy

cao. Tuy nhiên, nghiên cứu hiện tại đi sâu hơn vào việc phân tích các yếu tố khác ảnh

hưởng đến quyết định đầu tư. Bảng V

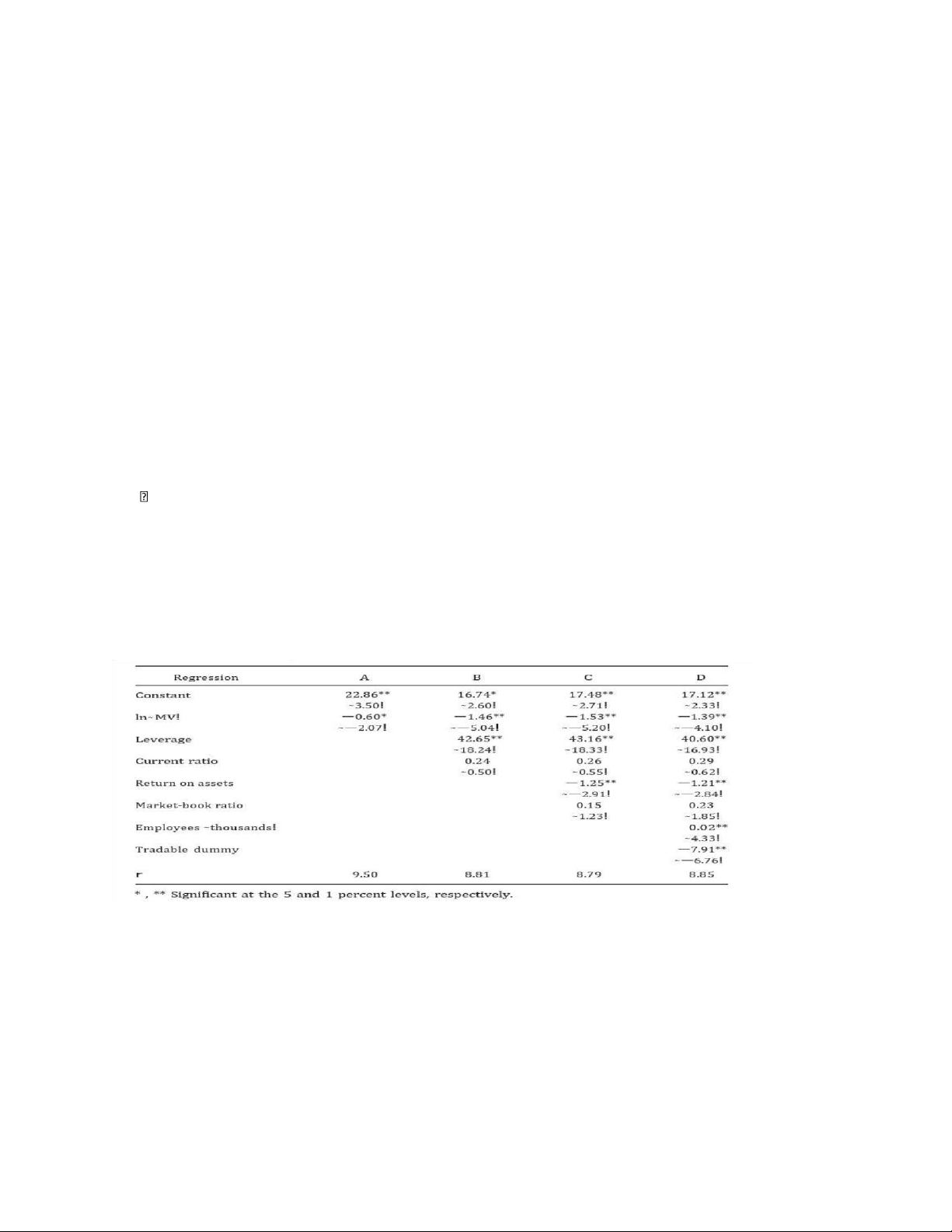

Hồi quy đa biến (Đặc điểm công ty)

Tại sao các nhà quản lý quỹ lại thường đầu tư vào các công ty gần vị trí của họ hơn?

Để trả lời câu hỏi này, người ta đã sử dụng phương pháp thống kê gọi là hồi quy. •

Mỗi cột (A, B, C, D) đại diện cho một lần thử nghiệm khác nhau. Trong mỗi lần thử nghiệm,

người ta xem xét ảnh hưởng của các yếu tố khác nhau (như quy mô công ty, mức nợ, lợi

nhuận...) lên quyết định đầu tư của nhà quản lý. •

Các hàng đại diện cho các yếu tố đó. Ví dụ, hàng "ln-MVI" đại diện cho yếu tố "quy mô công ty". • Các con số trong bảng:

o Hệ số hồi quy: Cho biết yếu tố đó ảnh hưởng đến quyết định đầu tư như thế nào.

Ví dụ, nếu hệ số của "quy mô công ty" là âm, điều đó có nghĩa là khi công ty càng

lớn, nhà quản lý càng ít đầu tư vào công ty đó.

o Dấu sao: Cho biết kết quả có đáng tin cậy hay không. Dấu sao càng nhiều, kết quả càng đáng tin.

Kết quả nghiên cứu cho thấy các nhà quản lý thường không thích đầu tư vào các công ty quá lớn,

có xu hướng đầu tư vào các công ty có đòn bẩy cao. Bởi vì các nhà quản lý thường có nhiều thông

tin hơn về các công ty gần họ nên đầu tư vào các công ty gần nhà có thể ít rủi ro hơn vì họ dễ theo

dõi tình hình hơn và có thể có các mối quan hệ cá nhân hoặc kinh doanh giữa nhà quản lý và công ty địa phương.

Các nhà quản lý thường có xu hướng ưu tiên đầu tư vào các công ty gần vị trí của họ. Điều

này có thể giải thích bởi việc họ có nhiều thông tin hơn, cảm thấy an tâm hơn và có thể có

các mối quan hệ cá nhân với các công ty này. Nói một cách đơn giản, các nhà quản lý

thường thích "đầu tư gần nhà".

D. Ý nghĩa đối với giao dịch thông tin

Qua việc nghiên cứu đã giải thích lý do tại sao các nhà quản lý quỹ lại có xu hướng ưu tiên đầu

tư vào các công ty gần vị trí của họ (hiện tượng thiên vị địa phương). Các nhà đầu tư phải trả chi

phí để thu thập thông tin về các công ty. Chi phí này thường cao hơn đối với các công ty nhỏ và

các công ty có đòn bẩy cao. Các nhà đầu tư địa phương có chi phí thu thập thông tin thấp hơn do

họ có thể tiếp cận thông tin dễ dàng hơn. Các công ty nhỏ và có đòn bẩy cao thường có rủi ro cao

hơn. Các nhà đầu tư địa phương, với thông tin tốt hơn, có thể đánh giá rủi ro chính xác hơn và do

đó sẵn sàng đầu tư vào các công ty này.

Kết quả nghiên cứu cho thấy rằng các nhà đầu tư địa phương ưu tiên đầu tư vào các công ty nhỏ

hơn vì họ có thể thu thập thông tin về các công ty này dễ dàng hơn và ưu tiên đầu tư vào các công

ty có đòn bẩy cao hơn vì họ có thể đánh giá chính xác hơn rủi ro liên quan đến đòn bẩy.

Kết luận: Hiện tượng thiên vị địa phương trong đầu tư có thể được giải thích bởi sự bất đối xứng

thông tin. Các nhà đầu tư địa phương có lợi thế trong việc thu thập và xử lý thông tin về các công

ty địa phương, đặc biệt là các công ty nhỏ và có đòn bẩy cao. Điều này giúp họ đánh giá chính xác

hơn rủi ro và cơ hội đầu tư, từ đó đưa ra quyết định đầu tư hiệu quả hơn.

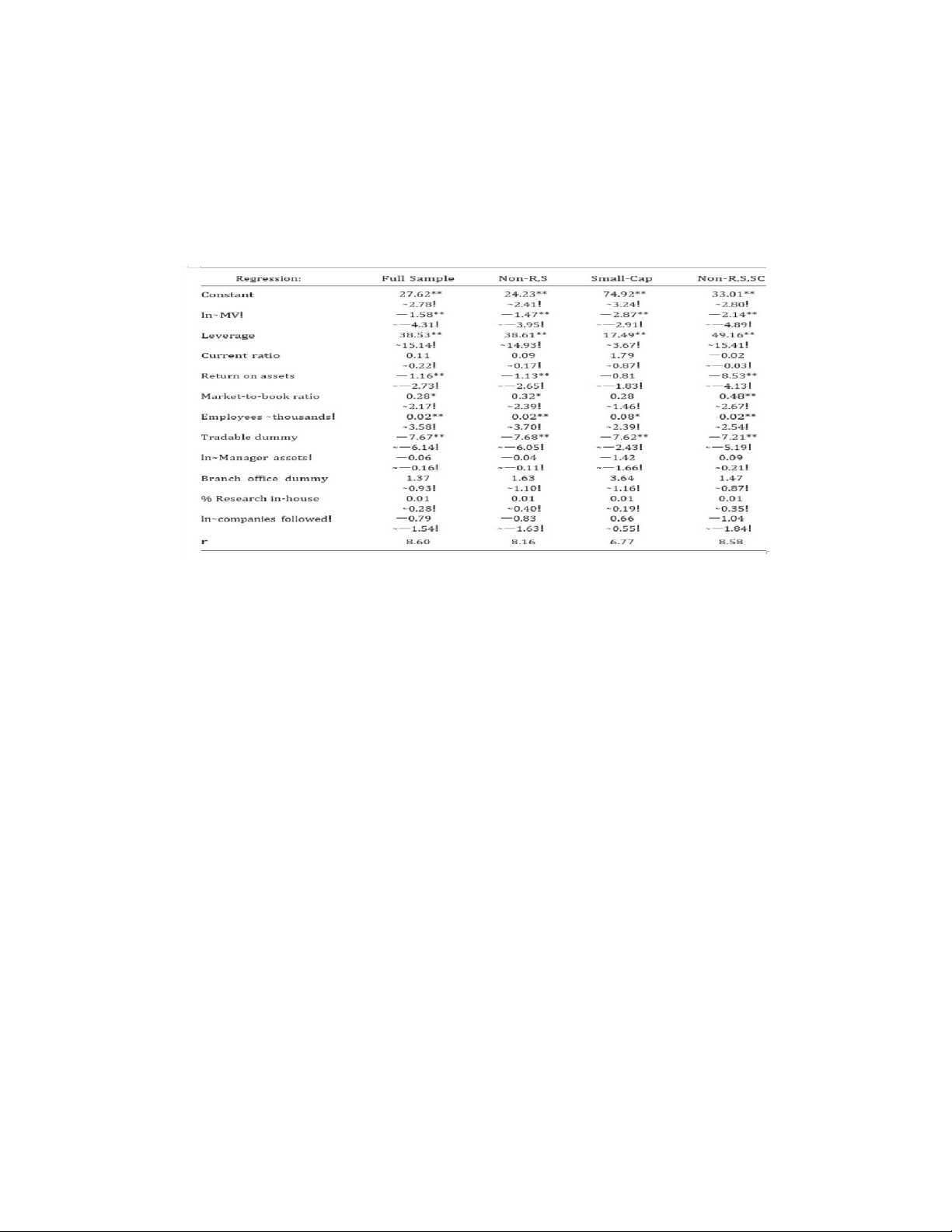

IV. Đặc điểm của nhà quản lý và thiên vị địa phương

Đoạn văn trên tiếp tục nghiên cứu về hiện tượng thiên vị địa lý trong đầu tư, nhưng lần này tập

trung vào vai trò của các nhà quản lý quỹ. •

Các nhà quản lý quỹ lớn có thể có nhiều nguồn lực hơn để thu thập thông tin, nhưng thông

tin này cũng có thể bị phân tán. •

Các nhà quản lý có nhiều chi nhánh có thể có cơ sở nhà đầu tư phân tán hơn và có thể tiếp

cận được nhiều thông tin địa phương hơn. •

Tỷ lệ nghiên cứu nội bộ: Nếu thông tin nội bộ là yếu tố quan trọng, thì các nhà quản lý có

tỷ lệ nghiên cứu nội bộ cao sẽ có xu hướng thiên vị địa phương hơn. •

Số lượng công ty được theo dõi: Nếu các nhà quản lý thu thập thông tin bằng cách theo dõi

một số lượng hạn chế cổ phiếu, thì họ có thể có xu hướng thiên vị địa phương hơn.

Nghiên cứu đã giúp hiểu rõ hơn về hành vi của nhà quản lý quỹ, về lý do tại sao các nhà quản lý

quỹ lại có xu hướng ưu tiên đầu tư vào các công ty địa phương. Có thể sử dụng kết quả nghiên cứu

để đánh giá hiệu suất của các quỹ đầu tư và xem xét liệu thiên vị địa lý có ảnh hưởng đến hiệu suất

đầu tư hay không. Cung cấp thông tin hữu ích cho các nhà đầu tư để họ có thể lựa chọn các nhà

quản lý quỹ phù hợp và giảm thiểu rủi ro do thiên vị địa lý gây ra.

Đoạn văn trên đã đặt ra một số câu hỏi nghiên cứu quan trọng về vai trò của các nhà quản lý quỹ

trong hiện tượng thiên vị địa lý. Bằng cách phân tích các đặc điểm của nhà quản lý, nghiên cứu

này sẽ giúp chúng ta hiểu rõ hơn về động cơ và hành vi của các nhà quản lý quỹ, từ đó đưa ra

những kết luận có ý nghĩa đối với cả nhà đầu tư và nhà quản lý quỹ.

Phần 7: Mở rộng phân tích để bao gồm một số đặc điểm của người quản lý quỹ

Đoạn văn trên đang trình bày về phương pháp đo lường độ thiên vị địa lý trong đầu tư. Nói cách

khác, họ đang tìm cách đo lường mức độ mà các nhà quản lý quỹ ưu tiên đầu tư vào các công ty

gần vị trí của họ hơn là các công ty ở xa.

Cách thức đo lường: Xác định trọng số:

o Trọng số lý thuyết (mi,j): Đây là trọng số lý tưởng mà nhà quản lý nên phân bổ cho

mỗi cổ phiếu nếu họ đầu tư hoàn toàn dựa trên các yếu tố cơ bản của thị trường và

không có bất kỳ thiên vị nào. o Trọng số thực tế (hi,j): Đây là trọng số thực tế mà

nhà quản lý thực sự phân bổ cho mỗi cổ phiếu. o Khoảng cách địa lý (di,j): Khoảng

cách địa lý giữa nhà quản lý và công ty.

Tính toán độ thiên vị:

o Công thức: Độ thiên vị địa lý được tính bằng cách so sánh sự khác biệt giữa trọng

số lý thuyết và trọng số thực tế, nhân với khoảng cách địa lý, và sau đó chuẩn hóa

bằng khoảng cách trung bình có trọng số. o Ý nghĩa: Nếu một nhà quản lý phân bổ

trọng số thực tế cho một công ty gần nhà quản lý cao hơn nhiều so với trọng số lý

thuyết, thì độ thiên vị địa lý của nhà quản lý đó sẽ cao. Phân tích hồi quy:

o Mục tiêu: Tìm hiểu xem các đặc điểm của công ty và nhà quản lý có ảnh hưởng

như thế nào đến độ thiên vị địa lý.

o Phương pháp: Sử dụng hồi quy để xem xét mối quan hệ giữa độ thiên vị địa lý với

các biến số như kích thước công ty, ngành nghề, và các đặc điểm của nhà quản lý.

o Dữ liệu: Dữ liệu được sử dụng bao gồm thông tin về các danh mục đầu tư của nhiều

nhà quản lý quỹ và các đặc điểm của các công ty trong danh mục đầu tư đó.

Đoạn văn tập trung đào sâu vào nguyên nhân của hiện tượng thiên vị quê hương, đặc biệt là vai trò

của các đặc điểm của nhà quản lý quỹ. Mục tiêu chính là tìm hiểu xem các yếu tố liên quan đến

nhà quản lý, như quy mô quỹ, số lượng chi nhánh, kinh nghiệm nghiên cứu, có ảnh hưởng như thế

nào đến xu hướng ưu tiên đầu tư vào các công ty địa phương.

Các phát hiện chính:

- Quy mô quỹ và số lượng chi nhánh: Các biến số này không có ảnh hưởng đáng kể đến mức

độ thiên vị quê hương của các nhà quản lý. Mặc dù có một số xu hướng cho thấy các quỹ

nhỏ hơn có thể thiên vị quê hương hơn, nhưng kết quả này không có ý nghĩa thống kê.

- Kinh nghiệm nghiên cứu: Số lượng công ty được nhà quản lý theo dõi thường xuyên có

một mối liên hệ yếu với thiên vị quê hương. Các nhà quản lý tập trung vào một số công ty

nhất định có xu hướng ủng hộ các công ty gần địa lý hơn. Điều này gợi ý rằng việc tập

trung nghiên cứu vào các công ty địa phương có thể là một trong những nguyên nhân dẫn

đến thiên vị quê hương.

- Sự nhất quán của các kết quả: Các kết quả nghiên cứu cho thấy rằng sở thích đối với các

công ty địa phương nhỏ, có đòn bẩy cao và sản xuất hàng hóa không thể giao dịch là một

hiện tượng phổ biến và tồn tại ở nhiều loại quỹ và nhà quản lý khác nhau.

Nghiên cứu này cung cấp thêm bằng chứng cho thấy thiên vị quê hương là một hiện tượng phức

tạp và có nhiều nguyên nhân. Mặc dù các đặc điểm của nhà quản lý không phải là yếu tố quyết

định duy nhất, nhưng kinh nghíệm nghiên cứu và cách phân bổ nguồn lực của nhà quản lý có thể

đóng một vai trò nhất định trong việc tạo ra thiên vị quê hương.

Nghiên cứu này đã làm rõ hơn về các yếu tố ảnh hưởng đến thiên vị quê hương và cung cấp những

gợi ý quan trọng cho các nhà đầu tư, nhà quản lý quỹ và các nhà hoạch định chính sách. Việc hiểu

rõ về nguyên nhân của hiện tượng này sẽ giúp chúng ta đưa ra các quyết định đầu tư tốt hơn và

phát triển thị trường tài chính một cách hiệu quả hơn.

Phần 8: Kết luận

Đoạn văn trên đã tập trung phân tích một hiện tượng tâm lý xã hội phổ biến trong hành vi đầu tư,

đó là "home bias" (thiên vị quê hương). Hiện tượng này mô tả xu hướng các nhà đầu tư thường ưu

tiên đầu tư vào các công ty trong nước hơn là các công ty nước ngoài, bất chấp việc các công ty

nước ngoài có thể có tiềm năng sinh lời cao hơn. Nghiên cứu này, bằng cách áp dụng lý thuyết vi

mô kinh tế hành vi, đã tiến hành khảo sát sâu hơn về các yếu tố thúc đẩy "home bias", với trọng

tâm là vai trò của khoảng cách địa lý. Kết quả nghiên cứu cho thấy "home bias" là một hiện tượng

đa chiều, chịu tác động của nhiều yếu tố phức tạp, trong đó khoảng cách địa lý chỉ là một trong

những yếu tố góp phần giải thích hiện tượng này.

Tài liệu liên quan:

-

Bài tập tình huống Xử lý nghiệp vụ hải quan môn Môi trường hàng hải | Đại học Công nghệ Giao thông vận tải

97 49 -

Bài tập - Tính toán và xác định hướng hàng hải môn Môi trường hàng hải | Đại học Công nghệ Giao thông vận tải

87 44 -

Câu hỏi ôn tập môn Môi trường hàng hải | Đại học Công nghệ Giao thông vận tải

111 56 -

Tài liệu tham khảo về nhận thức môi trường hàng hải môn Môi trường hàng hải | Đại học Công nghệ Giao thông vận tải

286 143