Tóm tắt lý thuyết môn Chu trình doanh thu thu tiền

Tóm tắt lý thuyết môn Chu trình doanh thu thu tiền của Đại học Ngân hàng Thành phố Hồ Chí Minh với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Lý thuyết tài chính 19 tài liệu

Trường: Trường Đại học ngân hàng Thành phố Hồ Chí Minh 313 tài liệu

Tác giả:

Preview text:

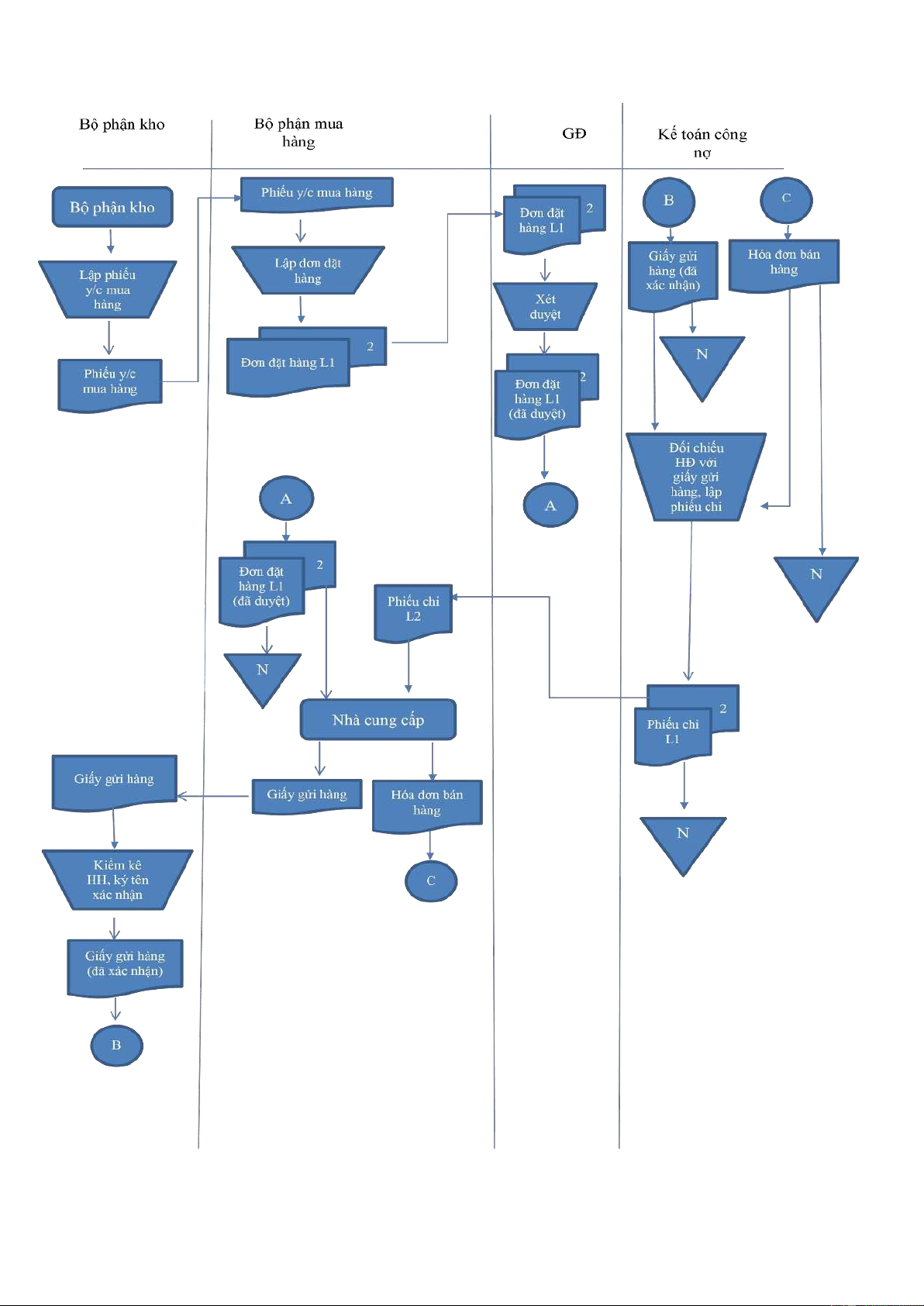

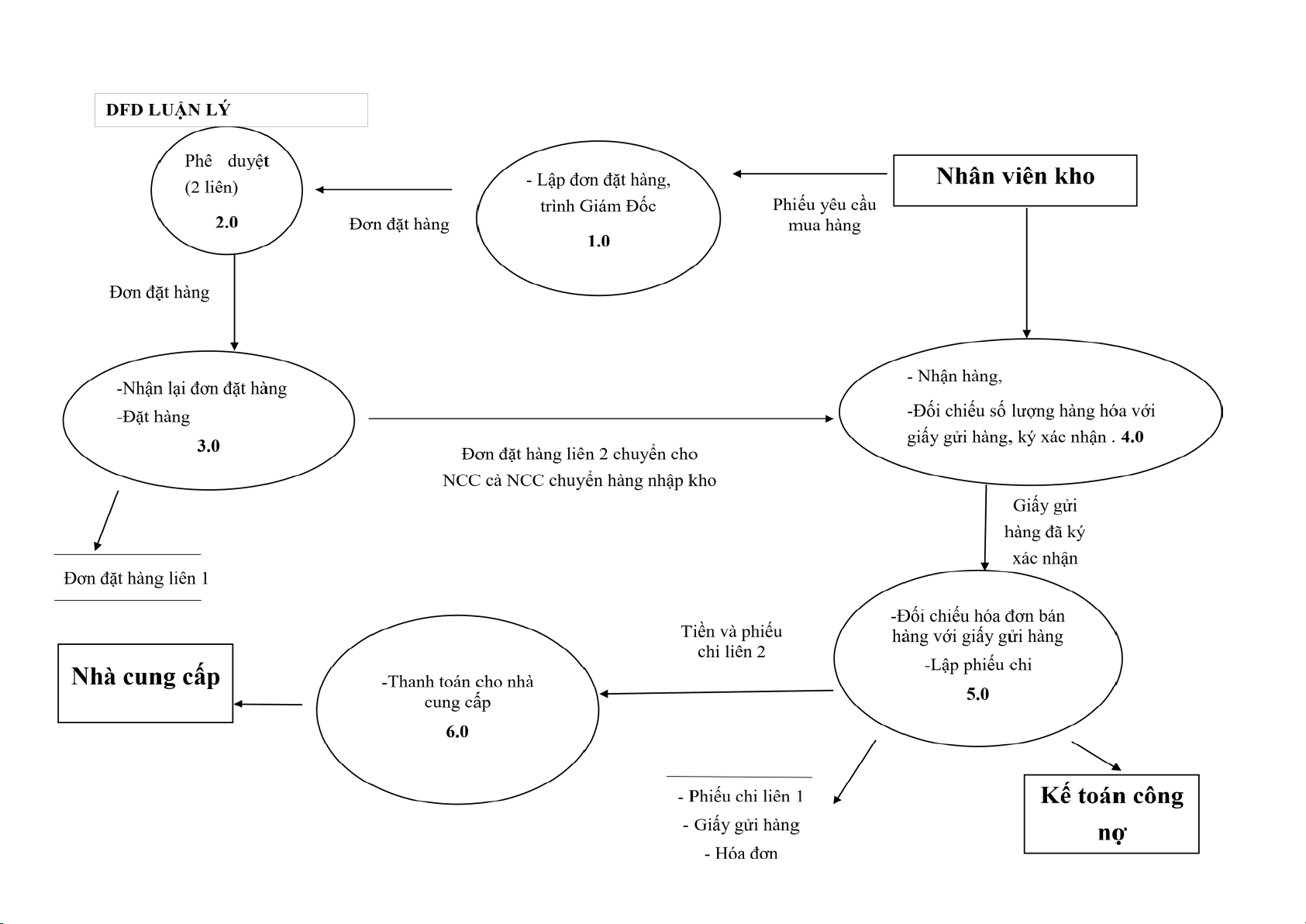

lOMoARcPSD| 36477832 1.

Thông tin gì được tạo ra? Đối tượng

Thông tin được tạo ra

Khách hàng Tên khách hàng, địa chỉ, phương thức thanh toán

Nợ phải thu Thời gian thanh toán, số dư nợ phải thu Hóa đơn

Số hóa đơn, ngày, tên hàng, số lượng, giá mua, tổng số tiền 2.

Dữ liệu gì được thu thập? Đối tượng

Dữ liệu được thu thập Khách

Tình trạng công nợ (do bộ phận lập hóa đơn bán hàng và theo dõi công nợ hàng chuyển đến)

Nội dung nghĩa vụ thanh toán của khách hàng

Hình thức thanh toán; thời gian thanh toán. Chứng từ

Thông tin chứng từ thu tiền

Sau khi thu được tiền: giấy xác nhận thu tiền, giấy báo có của ngân hàng

Thông tin về tiền hàng để chuyển đến chu trình tài chính 3.

Tổ chức chi tiết xử lý thông tin như thế nào?

Kế toán ngân hàng: nhận giấy báo có của ngân hàng, tiến hành xem xét hạch toán và

nhập vào phần mềm, sau đó ghi vào sổ chi tiết. Ghi nhận khách hàng thanh toán và lưu

tập tin trên đĩa từ dữ liệu khách hàng thanh toán, sau đó lưu thủ công giấy báo có theo tên.

Kế toán thanh toán: dựa vào bảng đối chiếu công nợ tiến hành nhập vào phần mềm và

lập phiếu thu gồm 2 liên. Liên 1 gửi cho khách hàng, liên 2 thì gửi cho thủ quỹ. lOMoARcPSD| 36477832

Thủ quỹ: nhận phiếu thu từ kế toán thanh toán và khi khách hàng nộp tiền tiến hành

xác nhận thu tiền, sau đó nhập vào phần mềm rồi ghi sổ quỹ và lưu trữ phiếu thu theo tên. lOMoARcPSD| 36477832 Lưu đồ lOMoAR cPSD| 36477832 DFD tổng quát - Lập đơn đặt hàng - Đơn đặt Phiếu yêu cầu - Phê duyệt liên 2 Nhà cung cấp Nhân viên kho mua hàng - Nhậ n hàng, kiể m - Phiế u chi liên 2 kê, đối ếu hóa đơn - Tiền chi - Thanh toán - Phiế u chi liên 1 - Giấ y gửi hàng - Hóa đơn Kế toán công nợ lOMoARcPSD| 36477832 4. Kiểm soát

Mục đích: Kiểm soát được các khoản phải thu tránh tình trạng gian lận xảy ra khi khoản

phải thu được vào sổ hoặc sau đó. Cần xem xét và đảm bảo rằng, tất cả số tiền thu được đã

vào nhật ký thu tiền, sổ quỹ và các sổ chi tiết. Đối với bán hàng thu tiền mặt

- Lập hoá đơn mỗi khi bán hàng cũng như khuyến khích khách hàng nhận hoá đơn

- Nên sử dụng máy tính tiền tự động hoặc máy phát hành hóa đơn ở các điểm bán hàng.

Cuối ngày, cần phải tiến hành đối chiếu tiền mặt tại quỹ với tổng số tiền mà thủ quỹ ghi chép

- Khách hàng thanh toán tiền, lập phiếu thu gồm ba liên, 1 liên lưu ở bộ phận tài chính

kế toán, 1 liên ở thủ quỹ, 1 liên giao cho khách hàng

- Phiếu thu được đánh số thứ tự trước khi sử dụng. Gồm các chữ ký: giám đốc, kế toán

trưởng, người lập phiếu, người nộp tiền, thủ quỹ.

- Sau khi đã nhận đủ số tiền, thủ quỹ ghi số tiền thực tế nhập quỹ bằng chữ vào Phiếu

thu trước khi ký và ghi rõ họ tên và đóng dấu đã thu.

- Phiếu thu được thủ quỹ ghi vào sổ quỹ. Kế toán thanh toán lập bảng kê thu tiền để đối

chiếu với số dư tiền mặt tồn quỹ Đối với thu tiền gửi ngân hàng:

- Sau khi lập chứng từ xuất trình, ngân hàng gửi giấy báo có về phòng kế toán tài chính

- Kế toán ngân hàng phân loại giấy báo theo từng ngân hàng giao dịch và sắp xếp theo

thứ tự liên tục rồi nhập vào tài khoản tiền gửi ngân hàng.

- Hàng tháng kế toán ngân hàng tiến hành kiểm tra tiền ghi nhận trong phần mềm kế

toán của công ty với bảng sao kê của ngân hàng. •

Đối với phương thức bán chịu -

Việc kiểm soát tập trung vào kế toán nợ phải thu khách hàng và bộ phận thu nợ. -

Định kỳ, cần kiểm tra tính chính xác của doanh thu bằng cách đối chiếu giữa số liệu

kế toán và các chứng từ có liên quan, hay giữa số liệu kế toán và số liệu của các bộ

phận khác như bộ phận bán hàng, gửi hàng. -

Bộ phận theo dõi công nợ cần đối chiếu công nợ thường xuyên với khách hàng. -

Định kỳ, bộ phận theo dõi nợ phải thu cần lập bảng phân tích số dư nợ phải thu theo tuổi nợ. -

Định kỳ, đơn vị cần in các báo cáo về số dự phòng phải thu khó đòi đề nghị trích lập,

số nợ khó đòi đã xóa sổ theo từng nhân viên theo dõi công nợ. lOMoARcPSD| 36477832 •

Hoạt động kiểm soát nghiệp vụ thu tiền

Kiểm soát đầu vào

Mục đích: ngăn ngừa và phát hiện những sai sót trong quá trình nhập liệu để đảm bảo dữ

liệu được chuyển chính xác từ hình thức xử lí bằng tay sang hình thức máy để có thể hiểu được.

Kiểm soát đầu vào tập trung vào: kiểm soát nguồn dữ liệu và kiểm soát quá trình nhập liệu vào hệ thống.

Kiểm soát nguồn dữ liệu Các

thủ tục kiểm soát cụ thể: -

Kiểm tra việc đánh số trước và liên tục của chứng từ gốc -

Kiểm tra việc phê duyệt chứng từ -

Đánh dấu chứng từ đã sử dụng để tránh nhập liệu lần thứ hai vào hệ thống. -

Sử dụng các thiết bị kiểm tra nguồn hợp pháp chứng từ -

Sử dụng các chứng từ luân chuyển hoặc thiết bị ghi nhận dữ liệu ngay thời điểm phát

sinh nghiệp vụ để tránh tối đa việc nhập liệu bằng tay. Kiểm soát quá trình nhập liệu

Thủ tục kiểm soát được cài đặt trong chương trình xử lí nghiệp vụ. Các thủ tục kiểm soát

chủ yếu là kiểm soát tính hợp lí cưa dữ liệu nhập như: vùng dữ liệu,dung lượng vùng dữ liệu,…

Ví dụ các thủ tục kiểm soát quá trình nhập liệu Hệ thống Chương trình

Thủ tục kiểm soát Nhận tiền

Kiểm tra nghiệp vụ - Kiểm tra sự hợp lí: Tính số kiểm tra cho vùng “ Mã khách hàng”

- Kiểm tra sự đầy đủ: đảm bảo các vùng

trong tập tin đều có dữ liệu

Kiểm soát xử lí trong chu trình doanh thu

Mục đích: ngăn ngừa và phát hiện sai sót của chương trình xử lí, kiểm soát xử lí được cài đặt

ngay trong quá trình xử lí nghiệp vụ. Kiểm soát này chủ yếu kiểm soát số tổng bằng cách đối

chiếu giữa tổn tiền hay tổng nghiệp vụ nhập đầu vào với tổng tiền hay tổng nghiệp vụ được xử lí.

Ví dụ mô tả kiểm soát xử lí trong chu trình kinh doanh Hệ thống Chương trình

Thủ tục kiểm soát lOMoARcPSD| 36477832 Nhận tiền Chuyển sổ nghiệp

Tổng tiền phải thu chuyển vào tập tin chính vụ nhận tiền

khách hàng = tổng số ghi nợ hoặc tổng ghi có

trong tập tin tổng hợp chuyển sổ cái = Tổng

ghi Có tài khoản phải thu khách hàng hoặc

tổng Nợ tài khoản tiềntrong tập tin sổ cái.

Kiểm soát kết quả xử lí

Mục đích: ngăn ngừa và phát hiện sai sót trong kết quả xử lý, kiểm soát được tiến hành bằng

nhóm kiểm soát dữ liệu hoặc bằng nhân viên kiểm tra theo từng phạm vi trách nhiệm.

Phương pháp kiểm soát: quan sát bằng mắt hoặc chương trình kiểm soát Ví

dụ mô tả các thủ tục kiểm soát kết quả xử lí trong chu trình kinh doanh Hệ thống Chương trình

Thủ tục kiểm soát Nhận tiền

In báo cáo ghi chép hàng ngày Kiểm tra số tổng: Tổng số tiền trong ghi

chép hoá đơn được thanh toán = Tổng

tiền trong ghi chép nhận tiền

5. Báo cáo thực hiện cho hoạt động thu tiền.

Báo cáo kế toán tổng hợp các dữ liệu đã được xử lý để cung cấp cho người sử dụng những

thông tin hữu ích tùy theo nhu cầu. Thông qua các báo cáo, HTTTKT cung cấp thông tin

nhằm kiểm soát hệ thống xử lý, các dữ liệu được xử lý và những thông tin liên quan phục vụ

việc phân tích, lập kế hoạch, tạo các quyết định điều hành hoạt động. Trong chu trình doanh

thu, cụ thể là đối với sự kiện thu tiền, các báo cáo kế toán bao gồm: Loại báo cáo

Thông tin trong báo cáo Bảng kê nghiệp vụ

Báo cáo liệt kê tất cả các giấy thu tiền, tất cả tiền thanh toán,... trong

suốt 1 thời kỳ (thường là 1 tháng) để kiểm soát xem dữ liệu về thu tiền

hàng có được cập nhật chính xác, đầy đủ hay không

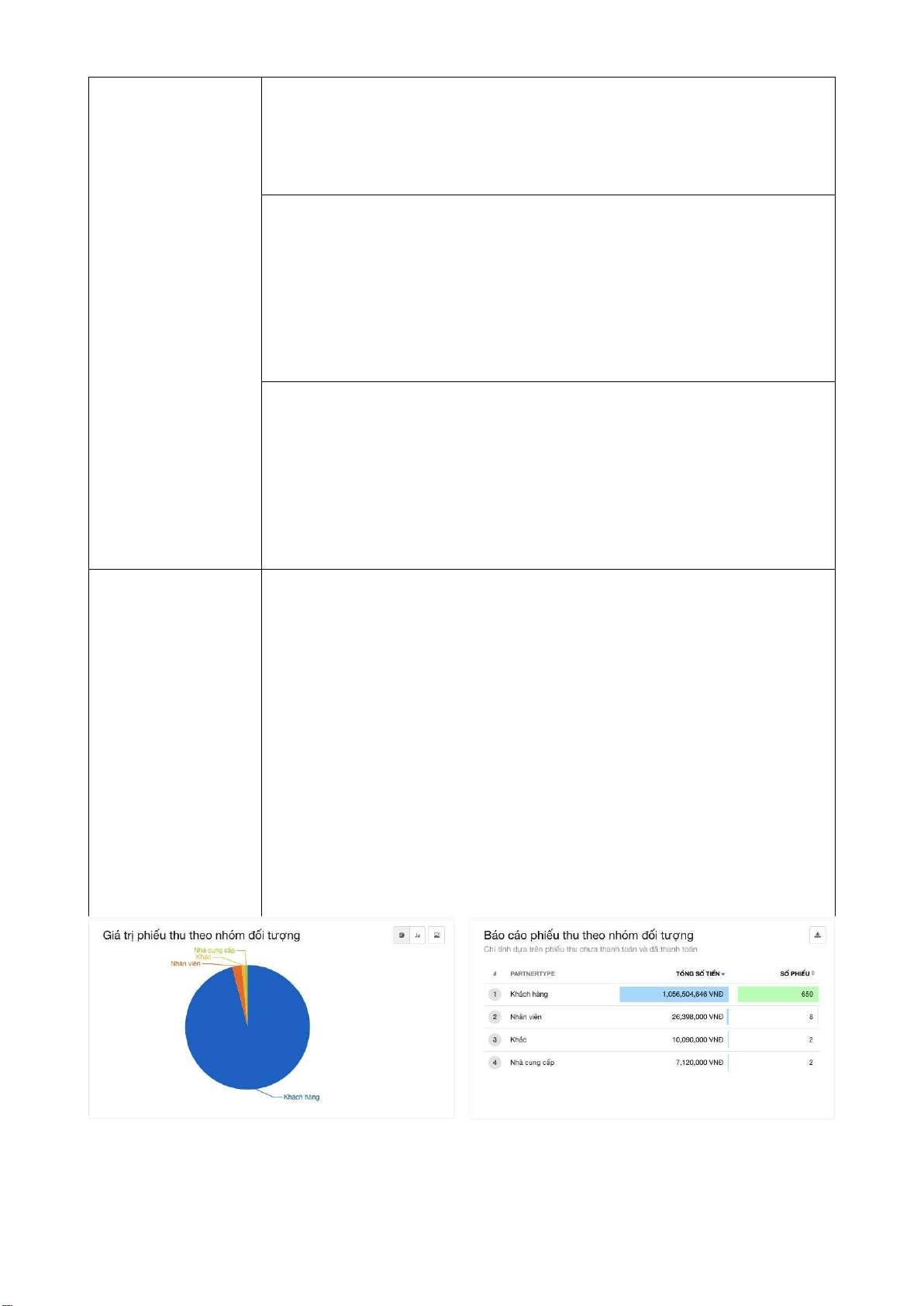

Báo cáo thu tiền Báo cáo thu tiền theo đối tượng: bao gồm thu tiền bán hàng của lOMoARcPSD| 36477832

khách hàng; Thu tiền nhà cung cấp trả lại và đối tượng thu tiền khác

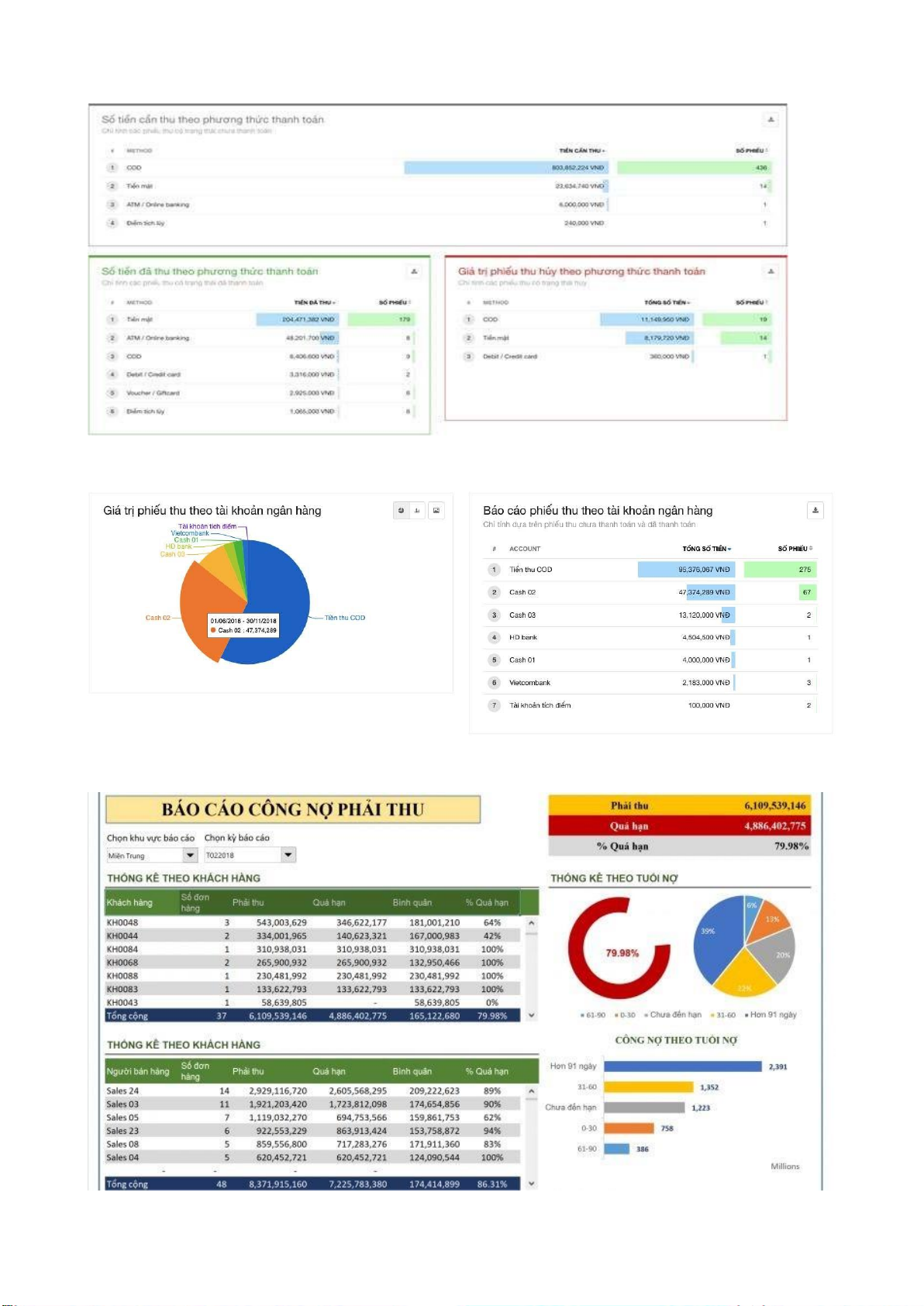

Báo cáo thu tiền theo phương thức thanh toán: Bảng báo cáo thống

kê số lượng phiếu thu và tổng giá trị tiền cần thu theo từng phương

thức thanh toán: Tiền mặt,Voucher / Gift Card, Online banking…

Báo cáo thu tiền theo tài khoản ngân hàng: Bảng báo cáo thống kê số

lượng phiếu thu và tổng giá trị tiền cần thu theo từng tài khoản: Vietcombank, ACB, MB… Báo cáo phân tích khoản thu theo thời hạn nợ

Báo cáo phân tích khoản phải thu của từng người mua theo những

mốc thời gian quá thời hạn nợ (1 tháng, 2 tháng, 3 tháng...) Mục đích:

+ Một là, để bộ phận tín dụng xem xét uy tín người mua để đưa ra các

biện pháp đòi nợ và các chính sách tín dụng thích hợp

+ Hai là, là căn cứ phân tích xác định nợ phải thu khó đòi. lOMoARcPSD| 36477832

Hình ảnh minh hoạ báo cáo thu tiền theo nhóm đối tượng

Hình ảnh minh hoạ báo cáo thu tiền theo phương thức thanh toán

Hình ảnh minh họa báo cáo thu tiền theo tài khoản ngân hàng lOMoARcPSD| 36477832

Hình ảnh Báo cáo công nợ khách hàng theo thời hạn nợ

Tài liệu liên quan:

-

Tiểu luận Thiết lập và thẩm định dự án đầu tư - Lý thuyết tài chính | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

733 367 -

Phân tích Báo cáo tài chính Vietcombank - Lý thuyết tài chính | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

692 346 -

Tài liệu ôn tập - Lý thuyết tài chính | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

290 145 -

Đáp án trắc nghiệm môn Thuế - Lý thuyết tài chính | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

455 228 -

Assignment of arbitrage and IRP - Lý thuyết tài chính | Trường Đại học Ngân hàng Thành phố Hồ Chí Minh

285 143