TỔNG HỢP Câu hỏi ôn tập kế toán thuế trắc nghiệm | Học viện Ngân Hàng

TỔNG HỢP Câu hỏi ôn tập kế toán thuế trắc nghiệm | Học viện Ngân Hàng với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần, từ đó học tập tốt và có kết quả cao cũng như có thể vận dụng tốt những kiến thức mình đã học vào thực tiễn cuộc sống. Mời bạn đọc đón xem!

Môn: Kế toán thuế 30 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

BÀI KIỂM TRA 2

Quy định về kê khai thuế, vi phạm pháp luật về thuế

Câu 1: Các hành vi vi phạm hành chính về thuế của người nộp thuế không bao gồm *

A. Hành vi vi phạm quy định về thủ tục thuế

B. hành vi chậm nộp hồ sơ đăng ký thuế

C. chậm thông báo thay đổi thông tin trong hồ sơ đăng ký thuế so với thời hạn quy định

D. hành vi khai không đầy đủ các nội dung trong hồ sơ khai thuế; hành vi chậm nộp

hồ sơ khai thuế so với thời hạn quy định

E. hành vi vi phạm các quy định về cung cấp thông tin liên quan đến xác định nghĩa vụ thuế

hành vi vi phạm trong việc chấp hành quyết định kiểm tra, thanh tra thuế, cưỡng chế

thi hành quyết định hành chính thuế.

F. Hành vi khai sai dẫn đến thiếu số tiền thuế phải nộp hoặc tăng số thuế được hoàn.

G. Hành vi trốn thuế, gian lận thuế.

H. Hành vi không mở sổ kế toán chi tiết

Câu 2: Thời hạn nộp hồ sơ quyết toán thuế năm chậm nhất là ngày thứ 90 (chín

mươi), kể từ ngày kết thúc năm dương lịch hoặc năm tài chính. * A. Đúng B. Sai

Câu 3: Thời hạn nộp hồ sơ khai thuế tháng chậm nhất là ngày thứ 20 (hai mươi) của

tháng tiếp theo tháng phát sinh nghĩa vụ thuế. * A. Đúng B. Sai

Câu 4: Hành vi vi phạm hành chính về thuế của tổ chức tín dụng và tổ chức, cá nhân

khác có liên quan bao gồm: *

A. Hành vi thông đồng, bao che người nộp thuế trốn thuế, gian lận thuế;

B. Hành vi thực hiện quyết định cưỡng chế thi hành quyết định hành chính thuế

C. Hành vi không cung cấp hoặc cung cấp không chính xác thông tin liên quan đến

xác định nghĩa vụ thuế của người nộp thuế; tài khoản của người nộp thuế nợ thuế tại tổ

chức tín dụng, kho bạc nhà nước theo quy định của Luật quản lý thuế.

Câu 5: Kỳ khai thuế bao gồm * A. Tháng B. Quý C. Năm

D. Tất cả trường hợp trên và phụ thuộc vào từng sắc thuế

Câu 6: Người nộp thuế bao gồm: *

A. Tổ chức, hộ gia đình, cá nhân nộp thuế, phí, lệ phí hoặc các khoản thu khác

thuộc ngân sách nhà nước theo quy định của pháp luật;

B. Tổ chức được giao nhiệm vụ thu phí, lệ phí thuộc ngân sách nhà nước;

C. Tổ chức kinh doanh dịch vụ làm thủ tục về thuế;

D. Tất cả các trường hợp trên

Câu 7: Thời hạn nộp hồ sơ khai thuế theo từng lần phát sinh nghĩa vụ thuế chậm

nhất là ngày thứ 20 (Hai mươi), kể từ ngày phát sinh nghĩa vụ thuế. * A. Đúng B. Sai

Câu 8: Kiểm tra hồ sơ khai thuế tại trụ sở cơ quan thuế bao gồm *

A. Kiểm tra tính đầy đủ trong hồ sơ khai thuế

B. Kiểm tra để làm rõ nội dung cần bổ sung trong hồ sơ thuế

C. Cả hai trương hợp trên

Câu 9: Thời hạn nộp hồ sơ khai thuế năm chậm nhất là ngày thứ 30 (ba mươi) của

tháng đầu tiên của năm dương lịch. * A. Đúng B. Sai

Câu 10: Cơ quan thuế kiểm tra thuế tại trụ sở người nộp thuế trong trường hợp *

A. Người nộp thuế không giải trình, bổ sung thông tin, tài liệu theo thông báo của

cơ quan thuế; không khai bổ sung hồ sơ thuế hoặc giải trình, khai bổ sung hồ sơ thuế

nhưng không chứng minh được số thuế đã khai là đúng; hoặc cơ quan thuế không đủ căn

cứ để ấn định số thuế phải nộp

B. Kiểm tra đối với trường hợp qua phân tích, đánh giá việc chấp hành pháp luật

thuế của người nộp thuế xác định có dấu hiệu vi phạm pháp luật.

C. Kiểm tra đối với các trường hợp kiểm tra trước hoàn thuế sau và kiểm tra sau hoàn thuế theo quy định

D. Kiểm tra đối với các trường hợp được lựa chọn theo kế hoạch, chuyên đề

E. Kiểm tra đối với các đối tượng chia, tách, sáp nhập, hợp nhất, giải thể, phá sản,

cổ phần hóa, đóng mã số thuế, chuyển địa điểm kinh doanh và các trường hợp kiểm tra

đột xuất, kiểm tra theo chỉ đạo của cấp có thẩm quyền được áp dụng linh hoạt các trường

hợp kiểm tra theo quy định tại điều này. F. Các trường hợp trên

Câu 11: Các hình thức xử phạt vi phạm hành chính về thuế * A. Phạt khiển trách B. Phạt cảnh cáo C. Phạt tiền

Câu 12: Khai thuế và tính thuế thuộc trách nhiệm * A. Cơ quan thuế

B. Người nộp thuế (trừ trường hợp ấn định và theo quy định)

Câu 13: Đồng tiền nộp thuế là *

A. Việt Nam Đồng (trừ trường hợp khai các loại thuế liên quan đến hoạt động khai

thác, xuất bán dầu thô, khí thiên nhiên thì đồng tiền khai thuế là Đô la Mỹ B. USD C. Ngoại tệ khác

Câu 14: DN có hành vi chậm nộp hồ sơ đăng ký thuế, chậm thông báo thay đổi thông

tin trong hồ sơ đăng ký thuế so với thời hạn quy định từ 1 đến 10 ngày * A. Phạt khiển trách B. Phạt cảnh cáo C. Phạt tiền là 700.000 D. Phạt tiền là 1.400.000

Câu 15: Hồ sơ khai thuế bao gồm tờ khai thuế và các tài liệu liên quan làm căn cứ để

người nộp thuế khai thuế, tính thuế với cơ quan thuế, được lập theo mẫu biểu *

A. Do Bộ Tài chính quy định B. Do DN tư thiết kế C. Khác Kế toán thuế GTGT

Câu 1: TK 133 được sử dụng để phản ảnh thuế GTGT đầu vào tại DN tính thuế

GTGT theo phương pháp khấu trừ A. Đúng B. Sai

Câu 2: DN Kim An nhập khẩu một lô hàng có giá tính thuế nhập khẩu là 200tr, thuế

NK 10%, thuế GTGT 10%. DN này tính thuế GTGT theo phương pháp trực tiếp. Kế

toán phản ánh bút toán thuế GTGT của hàng nhập khẩu là. A. Nợ TK 133/Có TK 3331: 22 B. Nợ TK 156/Có TK 3331: 22 C. Khác

Câu 3: Chứng từ dùng để kê khai thuế GTGT theo phương pháp khấu trừ bao gồm A. Hóa đơn bán hàng B. Hóa đơn GTGT C. Khác

Câu 4: Theo bạn, kế toán viên có thể vi phạm pháp luật về thuế không? Nếu có hãy

kể ra 3 tình huống có thể vi phạm pháp luật về thuế

Câu 5: Chỉ tiêu [22] trên tờ khai thuế GTGT theo phương pháp khấu trừ được lấy từ đâu?

Câu 6: Doanh thu tính thuế của hợp đồng bán hàng trả chậm, trả góp được tính theo giá bán trả ngay A. Đúng B. Sai

Câu 7: Căn cứ vào tờ khai thuế GTGT tháng 2/2020. Kế toán tổng hợp được thuế

GTGT đầu vào được khấu trừ là 40tr, thuế GTGT đầu ra là 50tr. Kế toán phản ánh

bút toán khấu trừ thuế GTGT đầu vào, đầu ra như sau A. Nợ TK 133/Có TK 3331: 40 B. Nợ TK 133/Có TK 3331: 50 C. Khác

Câu 8: Cho biết các NVKTPS trong tháng 1/200N tại Công ty thương mại Hoa Mai

hạch toán hàng tồn kho theo phương pháp KKTX và áp dụng thuế GTGT theo

phương pháp khấu trừ như sau: đơn vị: triệu đồng

Yêu cầu: Định khoản và xác định thuế GTGT đầu vào, thuế GTGT được khấu trừ trong tháng 1/N.

1. Ngày 2/1 mua một lô hàng của công ty Vĩnh Lợi chưa thanh toán theo giá mua chưa

bao gồm VAT là 150. Số hàng mua này đơn vị đã:

- Bán ngay cho công ty Nam Triều tại địa điểm nhận hàng 1/3 số hàng nói trên với giá bán

đã bao gồm cả VAT 10% là 66, đã thu bằng tiền mặt 30.

- Gửi bán cho công ty Minh Đức 1/3 số hàng nói trên với giá bán chưa VAT 10% là 60.

- Chuyển về nhập kho 1/3 số hàng mua nói trên, nhưng khi kiểm nhận số hàng thực tế

nhập kho có giá trị là 20, số hàng thiếu chưa xác định rõ nguyên nhân. *

2. Ngày 6/1 công ty phát hiện nguyên nhân thiếu hàng ở NV mua hàng ngày 2/1 là do lỗi

của cán bộ mua hàng và quyết định bắt bồi thường theo giá thanh toán của số hàng đó. *

3. Ngày 15/1 khi kiểm tra kho hàng, công ty phát hiện số hàng nhập kho ngày 2/1 kém

chất lượng và công ty Vĩnh Lợi đã chấp nhận giảm giá 50% cho số hàng đó.

4. Ngày 20/1 công ty Minh Đức thông báo không bán đựợc số hàng đã gửi bán nên công ty đưa về nhập kho.

5. Tiến hành thanh toán toàn bộ tiền hàng cho công ty Vĩnh Lợi qua tài khoản tiền gửi

ngân hàng và đã nhận được giấy báo Nợ sau khi trừ chiết khấu thanh toán 2%.

6. Ngày 28/1 mua và thanh toán bằng tiền mặt một lô hàng chịu thuế TTĐB của Công ty

sản xuất Vĩnh Hà với tổng giá thanh toán trên hoá đơn 70, VAT đầu vào là 7.

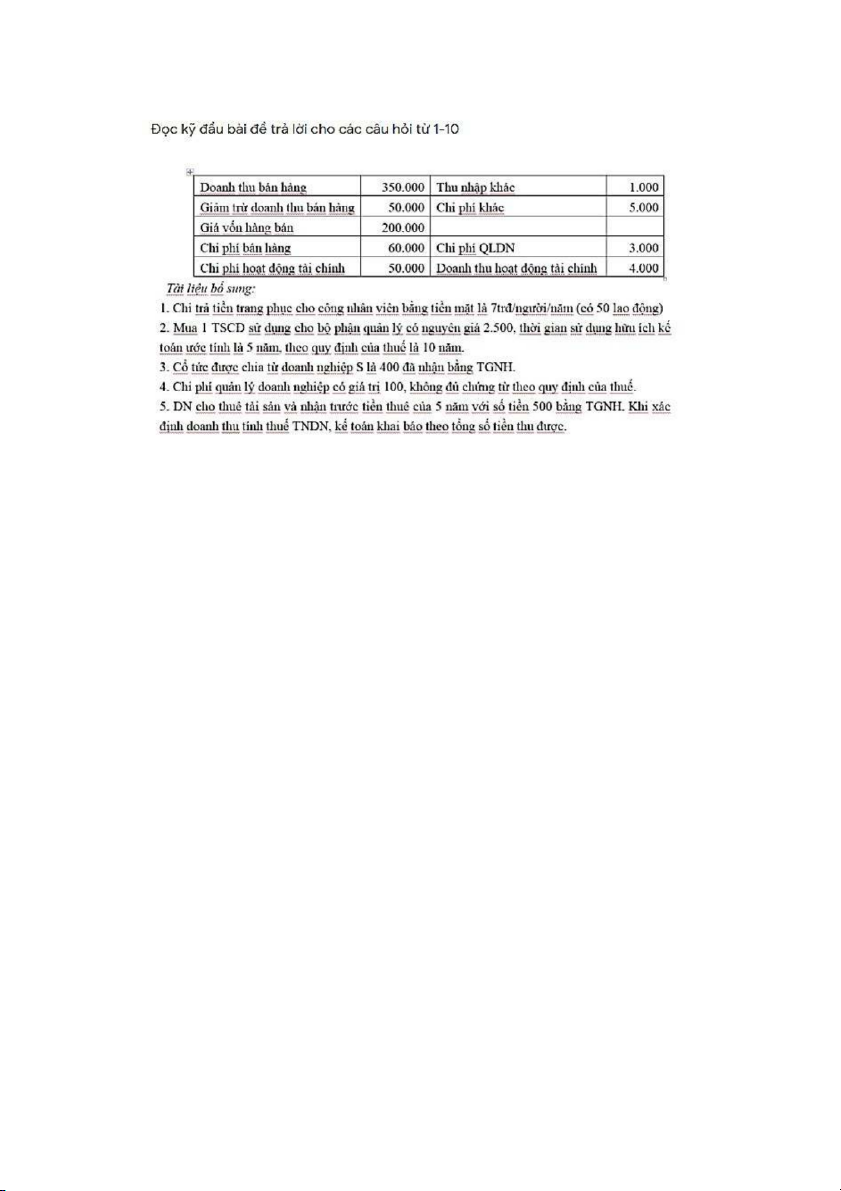

7. Bút toán kết chuyển thuế GTGT Kế toán thuế TNDN

1. Do các thành viên góp vốn điều lệ chưa đủ nên công ty có vay Ngân hàng Vietinbank

2.000trđ. Chi phí trả lãi tiền vay theo quy định luật thuế không được tính vào chi phí hợp

lý trong kỳ tính thuế TNDN sẽ tạo ra chênh lệch tạm thời khấu trừ.

2. Công ty Y nhận nhập khẩu ủy thác lô hàng trị giá 5.000 triệu đồng, tỷ lệ hoa hồng ủy

thác tính trên tổng tiền thanh toán với người bán là 3%, thuế suất thuế GTGT của hoa

hồng là 10%. Công ty Y kê khai thuế GTGT của hàng hóa nhận nhập khẩu ủy thác là 500

3. Tờ khai quyết toán thuế TNDN được nộp hàng quý cho cơ quan thuế

4. Công ty nhận xuất khẩu ủy thác lô hàng trị giá 1.000 triệu đồng, tỷ lệ hoa hồng ủy thác

tính trên tổng số tiền thanh toán với người mua là 2%, thuế suất thuế GTGT của hoa hồng

là 10%. Kế toán ghi nhận thuế XK phải nộp là Nợ TK 511/có TK 3333

5. Mua hàng hóa chịu thuế TTĐB. Kế toán ghi nhận Nợ TK 133/Có TK 111

6. Có tài liệu năm N của một DN Bảo Phong như sau: (ĐVT: 1.000.000đ)

1. Chỉ tiêu A1- Tổng lợi nhuận kế toán trước thuế TNDN?

2. Chỉ tiêu B1- Điều chỉnh tăng tổng LNKT trước thuế TNDN?

3. Chỉ tiêu B8- Điều chỉnh giảm tổng LNKT trước thuế TNDN?

4. Chỉ tiêu C6- Thu nhập tính thuế sau khi đã trích lập quỹ khoa học công nghệ?

5. Xác định thuế TNDN phải nộp và hạch toán

6. Xác định Chênh lệch tạm thời được khấu trừ và hạch toán tài sản thuế TNDN hoãn lại (nếu có)

7. Xác định Chênh lệch tạm thời phải chịu thuế và hạch toán thuế TNDN hoãn lại phải trả (nếu có)

8. Xác định chi phí thuế TNDN hoãn lại và hạch toán

9. Trình bày chỉ tiêu LNKT, chi phí thuế TNDN, lợi nhuận kế toán sau thuế trên Báo cáo kết quả kinh doanh

10. Phân tích chênh lệch giữa kế toán và thuế ở NV5 tại năm N+1

BÀI TẬP CHƯƠNG KẾ TOÁN THUẾ XNK

Bài 1: Doanh nghiệp A nhận uỷ thác xuất khẩu hàng hoá cho doanh nghiệp B và đã thực

hiện xuất khẩu, thu tiền từ người mua bằng TGNH. Giá trị lô hàng xuất khẩu (điều

khoản FOB) đã quy đổi về tiền Việt Nam là: 420, thuế XK 20%, thuế gtgt hàng XK 0%.

DN A đã nộp các khoản thuế bằng TGNH. Hoa hồng uỷ thác (chưa có thuế GTGT10 %)

tính 5% trên tổng số tiền thanh toán của hàng xuất khẩu và thanh toán riêng.

DN A và DN B tính thuế GTGT theo phương pháp khấu trừ, kê khai HTK theo phương

pháp kê khai thường xuyên. ĐVT: Triệu đồng

1. Doanh thu hàng xuất khẩu được ghi nhận tại thời điểm

A. Hàng làm về nhập kho của người mua

B. Hàng lên phương tiện vận chuyển nội địa đưa đến hải quan làm thủ tục

C. Hàng đã được đưa lên phương tiện vận chuyển quốc tế (qua lan can tàu) và làm xong thủ tục hải quan

2. Doanh thu hàng xuất khẩu được ghi nhận tại A. DN A B. DN B

3. Doanh thu của hoa hồng ủy thác được ghi nhận tại A. DN A B. DN B

4. Doanh thu của hoa hồng ủy thác xuất khẩu được xác định A. 16,8 B. 462 C. 21

5. Doanh thu hàng hóa xuất khẩu được xác định A. 336 B. 420 C. 462

6. DN A ghi nhận bút toán thu tiền hàng hóa xuất khẩu A. Nợ 112/Có 511: 420 B. Nợ TK 112/Có TK 338: 420 C. Nợ TK 112/Có 511: 336

7. DN A ghi nhận bút toán nộp thuế xuất khẩu A. Nợ TK 138,338/Có 112: 84 B. Nợ 131/Có 112: 84 C. Nợ TK 333/Có TK 112: 84

8. DN A ghi nhận bút toán doanh thu tại DN mình

9. DN B ghi nhận bút toán doanh thu tại DN mình (nếu tách biệt được thuế XK khi ghi nhận)

10. DN B ghi nhận hoa hồng ủy thác trả cho DN A A. Chi phí bán hàng B. Giá vốn hàng bán

C. Giảm trừ doanh thu hàng xuất khẩu Bài 2:

- Ngày 1/1/N, Công ty M nhận uỷ thác nhập khẩu hàng hoá cho công ty N, đã làm xong

thủ tục hải quan, trả tiền người bán và nhập số hàng vào kho của mình. Giá trị lô hàng

(Điều khoản CIF) đã quy đổi về tiền Việt Nam: 520, Thuế NK: 34%, Thuế TTĐB: 15%,

thuế GTGT 10%. Phí nhận hàng nội địa công ty M trả hộ công ty N (Hóa đơn GTGT ghi

tên người mua là công ty N, công ty M nhận hộ hóa đơn và trả lại cho công ty N) bao

gồm: Cước vận chuyển hàng về kho 4,4 triệu (đã bao gồm 10% VAT). Phí khác: 1,2 triệu

(chưa có thuế GTGT 10%). Hoa hồng uỷ thác (chưa có thuế GTGT 10%) được tính theo

tỷ lệ 5% trên tổng số tiền thanh toán.

Quá trình thanh toán tiền hàng và thuế được thực hiện bằng TGNH.

- Ngày 10/1/N Công ty M xuất hóa đơn GTGT hàng ủy thác nhập khẩu, trả hàng cho công

ty N; đồng thời xuất hóa đơn GTGT hoa hồng ủy thác, nhận tiền thanh toán bằng TGNH.

1.Thời điểm hàng hóa chuyển giao quyền kiểm soát từ người XK sang người nhập khẩu là

A. Hàng làm xong thủ tục xuất khẩu

B. Hàng làm xong thủ tục nhập khẩu

C. Hàng về đến cửa khẩu của người nhập khẩu

D. Hàng làm xong thủ tục xuất khẩu và đưa lên phương tiện vận chuyển quốc tế ( qua lan can tàu)

2.Công ty M ghi nhận bút toán liên quan tới giá trị hàng hóa nhập khẩu ủy thác A. Nợ TK 156/Có 331 B. Nợ TK 156/Có 338

C. Không hạch toán mà chỉ theo dõi chi tiết

3.Công ty M thanh toán tiền hàng hóa nhập khẩu ủy thác cho bên bán A. Nợ TK 138, 338/Có 112 B. Nợ TK 156/Có 338

C. Không hạch toán mà chỉ theo dõi chi tiết

4. Hóa đơn GTGT mà công ty M phát hành khi xuất hàng trả lại cho công ty N có giá trị

hàng nhập khẩu ủy thác A. 520 B. 696,8 C. 801,32

5. Công ty M ghi nhận bút toán nộp thuế NK, thuế TTĐB, thuế GTGT của hàng ủy thác A. Nợ TK 333/Có TK 112 B. Nợ TK 138/Có TK 112 C. Nợ TK 133/Có TK 112

6. Công ty M ghi nhận bút toán trả hộ các khoản chi phí vận chuyển hàng cho công ty N A. Nợ TK 131/Có TK 112 B. Nợ TK 138/Có TK 112 C. Nợ TK 156/Có TK 112

7. Công ty N ghi nhận các khoản chi phí vận chuyển hàng mà công ty M đã trả hộ

8. Công ty N ghi nhận hoa hồng ủy thác nhập khẩu phải trả cho công ty M vào A. Chi phí bán hàng

B. Chi phí quản lý doanh nghiệp

C. Giá trị của hàng tồn kho KẾ TOÁN THUẾ

Câu1: Có 5 hóa đơn GTGT tương ứng giá trị hàng là 10, 20, 30, 40, 50 (thuế GTGT 10%).

Trong đó HĐ thứ ba, DN thanh toán bằng tiền mặt, các hóa đơn còn lại chưa trả tiền cho

người bán. Số thuế GTGT đầu vào được khấu trừ trong kỳ là A. 15 B. 13 C. Khác

Câu 2: Bạn hiểu thế nào là tối ưu hóa về thuế cho doanh nghiệp?

Câu 3: DN tiến hành mua 1 oto (7 chỗ ngồi) phục vụ cho hoạt động kinh doanh dịch vụ vận

tải, giá mua 2 tỷ (chưa bao gồm thuế GTGT 10%), chưa trả tiền người bán. Trong hợp đồng

quy định, DN trả tiền qua ngân hàng. Kế toán xác định ngay số thuế GTGT đầu vào được

khấu trừ và phản ánh bút toán như sau

A. Nợ TK 211: 2; Nợ 133: 0,2/ Có TK 331: 2,2

B. Nợ TK 211: 2,04; Nợ TK 133: 0,16/Có TK 331: 2,2 C. Khác

Câu 4: Phát hiện sai sót khi kê khai tờ khai thuế GTGT theo phương pháp khấu trừ của

tháng 1/N, làm cho số thuế GTGT phải nộp thêm 100tr. Kế toán điều chỉnh trên chỉ tiêu [38]

của tháng phát hiện sai sót A. Đúng B. Sai

Câu 5: DN Kim An xuất khẩu một lô hàng có giá tính thuế xuất khẩu là 200tr, thuế XK 5%,

thuế GTGT 0%. DN này tính thuế GTGT theo phương pháp trực tiếp. Thuế GTGT đầu vào

của lô hàng này có được khấu trừ và hoàn thuế không? A. Có B. Không C.

Câu 6: DN bán lô hàng có giá bán 100, thuế GTGT 10%, thu bằng tiền gửi ngân hàng. DN

tính thuế theo phương pháp khấu trừ. Kế toán ghi nhận doanh thu theo bút toán Kế toán thuế TTĐB

1.Hàng hóa chịu thuế TTB gồm * A. Bia, rượu, thuốc lá

B. Bia rượu, thuốc lá, xe máy

C. Bia rượu, thuốc lá, ô tô

2. Dịch vụ nào không chịu thuế TTB * A. Kinh doanh gôn, Casino

B. Kinh doanh vũ trường, mát-xa và ka-ra-ô-kê C. Kinh doanh xổ số

D. Kinh doanh dịch vụ tư vấn kế toán

3.Hoạt động nào sau đây chịu thuế TTĐB? *

A. Doanh nghiệp SX, gia công ô tô trong nước bán ô tô 24 chỗ cho doanh nghiệp chế xuất

B. Cơ sở KD thương mại bán thuốc lá điếu mua từ cơ sở sx

C. Công ty bia xuất bia hộp phục vụ nhu cầu tiếp khách, giao dịch của công ty

D. Công ty thương mại N nhập khẩu rượu vang Pháp để bán trong nước.

E. tất cả các trường hợp trên F. đáp án 1,3,4

4.Nhập khẩu 1.000 chai rượu giá nhập khẩu là 70.000đ/chai. Tiêu thụ hết 700 chai với giá

bán 180.000đ/chai. Vậy khi tính thuế tiêu thụ đặc biệt thì có phải tính 700 chai đã tiêu thụ không? * A. Có B. Không

5.Nhập khẩu 1.000 chai rượu giá nhập khẩu là 70.000đ/chai. Tiêu thụ hết 700 chai với giá

bán 180.000đ/chai. Vậy khi tính thuế tiêu thụ đặc biệt thì có phải tính 700 chai đã tiêu thụ không? * A. Có B. Không

6. Thuế TTĐB không được hoàn trong trường hợp *

A. Hàng tạm nhập khẩu, tái xuất khẩu

B. Hàng là NL nhâp khẩu để SX, gia công hàng xuất khẩu

C. Cơ sở SXKD quyết toán thuế khi sáp nhập, chia tách, giải thể, phá sản… có số thuế TTĐB nộp thừa

D. Cơ sở SXKD quyết toán thuế khi sáp nhập, chia tách, giải thể, phá sản… có số thuế TTĐB nộp thiếu

7. Trong kỳ kê khai thuế, cơ sở sản xuất rượu bia X phát sinh nghiệp vụ sau:-Nhập khẩu

10.000 lít rượu nước, đã nộp thuế TTĐB 250tr-Xuất kho 8.000 lít rượu nước để sản xuất

12.000 chai rượuXuất bán 9.000 chai rượu, số thuế TTĐB phải nộp của 9.000 chai rượu

xuất bán là 350tr. Hãy tính thuế TTĐB phải nộp trong kỳ? *

8. CSSX, gia công HH, KD DV chịu thuế TTĐB phải kê khai thuế TTĐB theo từng tháng.

Thời gian nộp tờ khai thuế TTĐB chậm nhất không quá ngày thứ *

A. 20 của tháng tiếp theo.

B. 30 của tháng tiếp theo.

C. 10 của tháng tiếp theo.

Tài liệu liên quan:

-

Biên bản họp nhóm btl kế toán thuế

10 5 -

Chương 5 - Tổng quan về thuế giá trị gia tăng môn kế toán thuế | Học viện Ngân hàng

33 17 -

Chương 3 - Tổng quan về thuế xuất nhập khẩu môn kế toán thuế | Học viện Ngân hàng

39 20 -

Chương 2 - Thuế thu nhập cá nhân và kế toán thuế thu nhập cá nhân môn kế toán thuế | Học viện Ngân hàng

37 19 -

Chương 1 Tổng quan về thuế và kế toán thuế môn kế toán thuế | Học viện Ngân hàng

36 18