Tổng hợp kiến thức môn Thị Trường Chứng Khoán

Tổng hợp kiến thức môn Thị Trường Chứng Khoán với những kiến thức và thông tin bổ ích giúp sinh viên tham khảo, ôn luyện và phục vụ nhu cầu học tập của mình cụ thể là có định hướng, ôn tập, nắm vững kiến thức môn học và làm bài tốt trong những bài kiểm tra, bài tiểu luận, bài tập kết thúc học phần. Mời bạn đọc đón xem!

Môn: Thị trường chứng khoán (FIN13A) 68 tài liệu

Trường: Học viện Ngân hàng 2.3 K tài liệu

Tác giả:

Preview text:

1

PHẦN 1: TỔNG QUAN VỀ THỊ TRƯỜNG CHỨNG KHOÁN.......................................................................................2

I, Khái niệm về TTCK.......................................................................................................................................................2 1.

Khái niệm...............................................................................................................................................................2 2.

Nguyên tắc hoạt động............................................................................................................................................3

II, Phân loại về TTCK.......................................................................................................................................................4 1.

Căn cứ vào tính chất luân chuyển vốn.................................................................................................................4 2.

Căn cứ vào hình thức tổ chức...............................................................................................................................5 3.

Căn cứ vào thời gian giao dịch.............................................................................................................................6

III, Hàng hóa trên TTCK.................................................................................................................................................7 1.

Cổ phiếu.................................................................................................................................................................7 2.

Trái phiếu...............................................................................................................................................................9 3.

Chứng chỉ quỹ đầu tư............................................................................................................................................9

PHẦN 2: XÁC ĐỊNH GIÁ THAM CHIẾU, GIÁ TRẦN, GIÁ SÀN CỔ PHIẾU...........................................................11

DẠNG BT 1: Xác định giá tham chiếu, giá trị nội tại của cổ phiếu.............................................................................11

I, Các hình thức biểu hiện giá trị của CP...................................................................................................................11

II, Hiệu ứng pha loãng & Giá trị lý thuyết của Quyền mua cổ phần.......................................................................15

PHẦN 3: XÁC ĐỊNH GIÁ TRỊ NỘI TẠI CỦA CỔ PHIẾU............................................................................................28 1.

Lý thuyết cơ bản về phân tích đầu tư chứng khoán..............................................................................................28 2.

Định giá cổ phiếu (Xác định giá trị nội tại CP).....................................................................................................28

PHẦN 5: THỊ TRƯỜNG SƠ CẤP.....................................................................................................................................35

CHƯƠNG 3 - PHẦN 6: SỞ GIAO DỊCH CHỨNG KHOÁN..........................................................................................46

I, TỔNG QUAN VỀ SỞ GIAO DỊCH CHỨNG KHOÁN............................................................................................46 1.

Hình thức tổ chức................................................................................................................................................46 2.

Quy định giao dịch...............................................................................................................................................46 3.

Thành viên của SGDCK......................................................................................................................................48

II, NIÊM YẾT CHỨNG KHOÁN..................................................................................................................................48 1.

Khái niệm.............................................................................................................................................................48 2.

Phân loại niêm yết...............................................................................................................................................49 3.

Điều kiện niêm yết...............................................................................................................................................49 4.

Hủy bỏ niêm yết...................................................................................................................................................49

III, LỆNH GIAO DỊCH..................................................................................................................................................50

IV, LỆNH DỪNG (SO – STOP ORDER).......................................................................................................................52 2

PHẦN 1: TỔNG QUAN VỀ THỊ TRƯỜNG CHỨNG KHOÁN

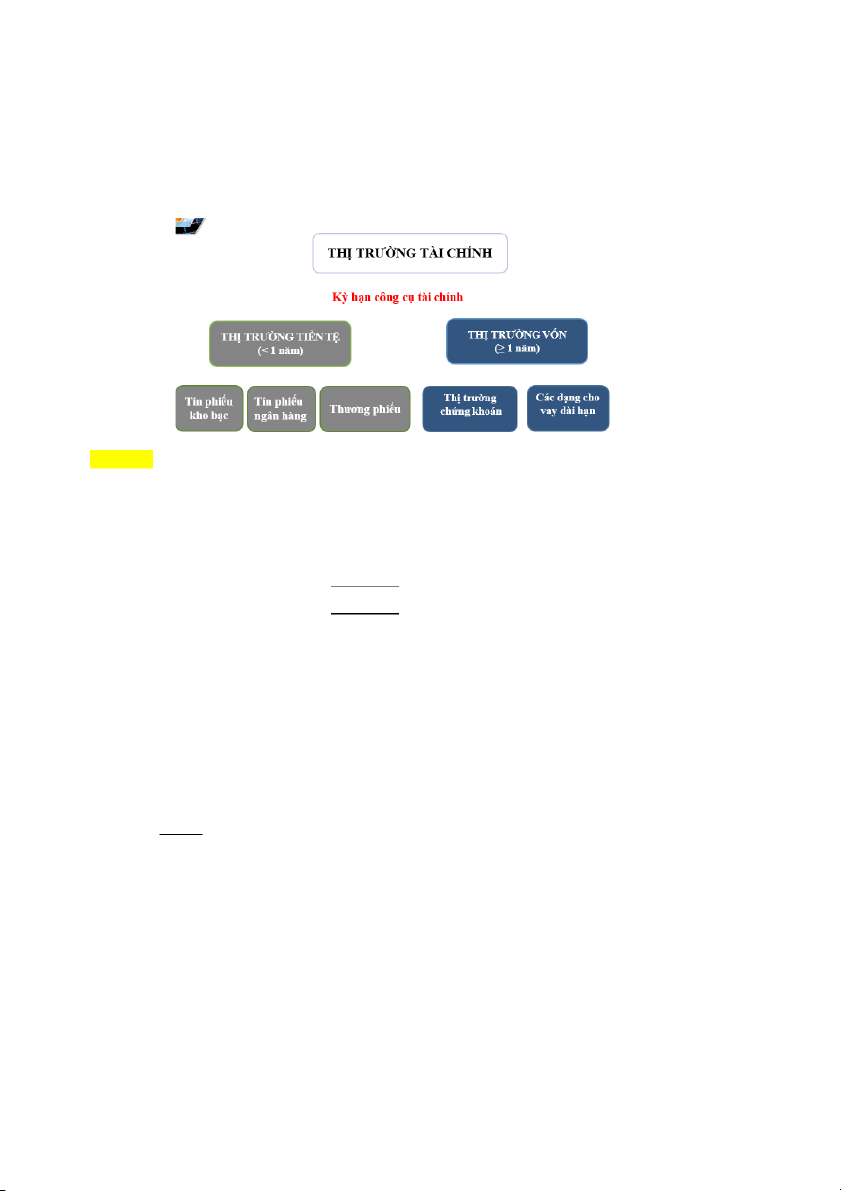

I, Khái niệm về TTCK 1. Khái niệm Chú thích

- Thị trường tài chính: nơi giao dịch, mua – bán quyền sử dụng tài chính thông qua việc phát

hành các công cụ tài chính trên thị trường giữa những chủ thể dư thừa về vốn với các chủ thể thiếu hụt về vốn

- Công cụ tài chính có thời gian trung hạn tức là có thời hạn trên 1 năm & không quá 5 năm

Công cụ tài chính có thời gian trung hạn tức là có thời hạn trên 5 năm

- Tín phiếu: cũng tương tự như trái phiếu (cùng công cụ tài chính nợ) nhưng Chủ thể được

phép phát hành tín phiếu tại Việt Nam là Kho bạc nhà nước & NHTW

+ Kho bạc nhà nước phát hành tín phiếu để vay nợ từ nền kinh tế nhằm bù đắp thiếu hụt Ngân sách QG

+ NHTW phát hành tín phiếu để thực thi các chính sách tiền tệ quốc gia thông qua việc điều

chỉnh tăng/giảm tổng cung tiền trong nền kinh tế

- Chứng chỉ tiền gửi: tương tự như sổ tiết kiệm hay hợp đồng tiền gửi nhưng chứng chỉ tiền

gửi không thể tất toán TRƯỚC hạn như sổ tiết kiệm hay hợp đồng tiền gửi mà chỉ có thể

nhượng bán cho các NĐT khác trên thị trường.

- Thương phiếu: (công cụ tài chính nợ) phát sinh trong quan hệ tín dụng thương mại, tức là

giữa chủ thể Mua hàng hóa – Bán hàng hóa. Thương phiếu bao gồm 2 loại là Hối phiếu và Lệ phiếu 3

- Thị trường tín dụng trung & dài hạn: TT hoạt động chủ yếu của các NHTM tức là nguồn

tài chính trung & dài hạn được luân chuyển giữa các chủ thể dư thừa về vốn và chủ thể thiếu

hụt về vốn thông qua NHTM nhưng KHÔNG thông qua việc phát hành chứng khoán mà

thông qua việc phát hành các sản phẩm tín dụng (VD: cho vay, chiết khấu các giấy tờ có giá,

bảo lãnh, bao thanh toán và cho thuê HĐTC)

- Thị trường chứng khoán: nơi giao dịch các công cụ tài chính trung & dài hạn giữa các chủ

thể trong nền kinh tế thông qua việc phát hành các chứng khoán (Cổ phiếu, Trái phiếu, Chứng

chỉ quỹ đầu tư, Chứng khoán phái sinh)

2. Nguyên tắc hoạt động (1) Nguyên tắc trung gian

(2) Nguyên tắc công khai thông tin (3) Nguyên tắc đấu giá

- TT cạnh tranh hoàn hảo, dựa trên cung – cầu

? TTCK có đặc điểm là định chế tài chính trực tiếp. Điều này có mâu thuẫn với nguyên tắc trung gian không?

- Định chế tài chính gián tiếp:

TT hoạt động chủ yếu của các NHTM. Về bản chất hoạt động kinh doanh của NHTM là huy

động vốn từ những chủ thể dư thừa về vốn trong nền kinh tế và sử dụng nguồn vốn này để phân

phối cho các chủ thể thiếu hụt về vốn trong nền kinh tế thông qua việc nắm bắt nhu cầu về vốn của họ. 4

Gián tiếp bởi vì bên thừa vốn & bên thiếu vốn “gặp nhau” thông qua NHTM

- Định chế tài chính trực tiếp:

Trung gian môi giới của TTCK chỉ có vai trò là kết nối NĐT với nhau và hưởng hoa hồng phí

môi giới đó; họ KO có chức năng kinh doanh vốn, phân phối vốn

II, Phân loại về TTCK

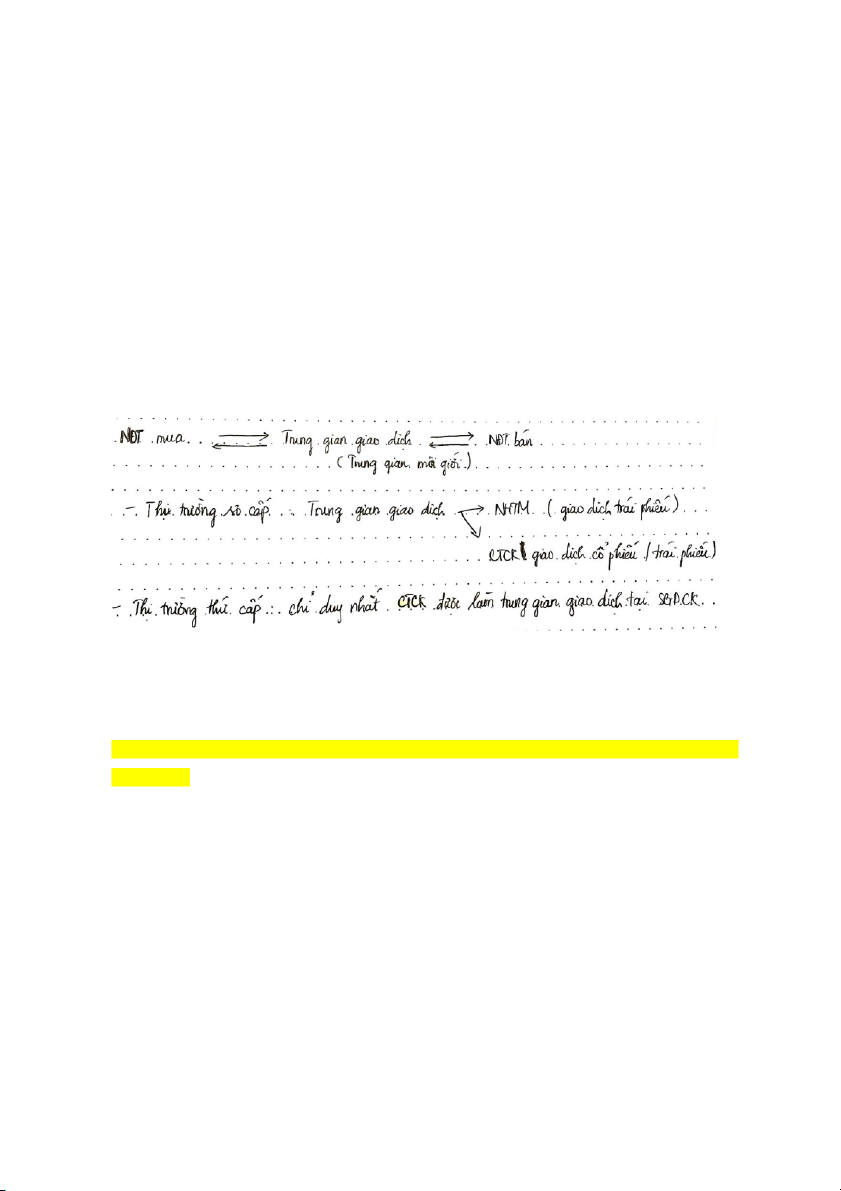

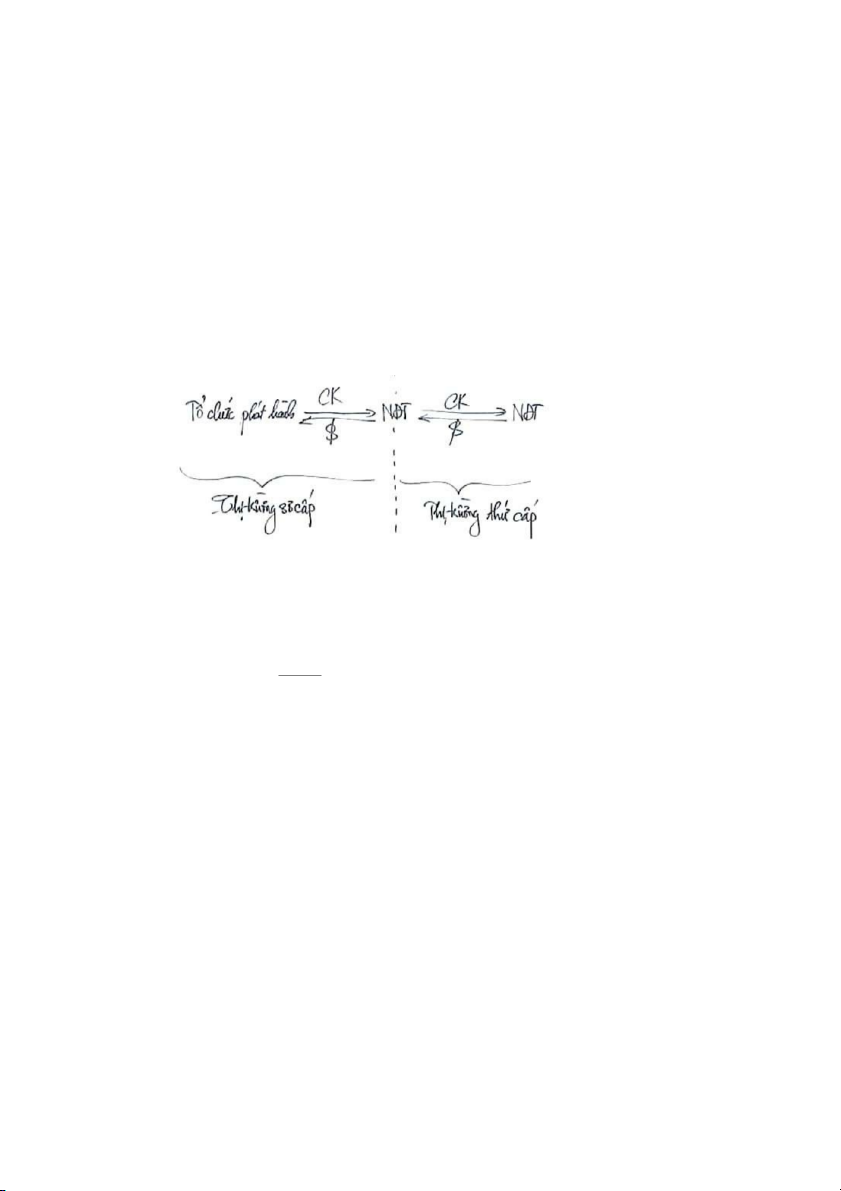

1. Căn cứ vào tính chất luân chuyển vốn TT sơ cấp

Chức năng: là nơi huy động vốn về cho Tổ chức phát hành => Tổng cung tiền trong NKT không thay đổi

Tính chất: hoạt động không

liên tục vì thị trường chỉ hoạt động khi có đợt phát hành chứng khoán mới TT thứ cấp Chức năng:

+ NĐT sau khi mua CK ở TT sơ cấp, muốn chuyển đổi từ CK thành tiền thì mang đi

trao đổi ở TT thứ cấp => Tạo tính thanh khoản

+ Giá cả trên TT thứ cấp là cơ sở để xác định giá cả trên TT sơ cấp

Tính chất: hoạt động liên tục

Mối liên hệ TT sơ cấp & TT thứ cấp: 5

TT sơ cấp là cơ sở tiền đề để hình thành TT thứ cấp

TT thứ cấp là động lực để thúc đẩy TT sơ cấp phát triển

2. Căn cứ vào hình thức tổ chức Chú thích

- Thị trường tập trung là thị trường mà việc giao dịch chứng khoán diễn ra tập trung tại 1 địa

điểm (Sở giao dịch chứng khoán Việt Nam - VNX)

+ Upcom: Sàn giao dịch các CK chuẩn bị được niêm yết

Niêm yết là việc các Tổ chức phát hành đưa mã CK của mình giao dịch công khai tại

SGDCK, đáp ứng đúng luật định

+ HNX, HSX: giao dịch các CK đã được niêm yết; CK chịu sự quản lý của Ủy ban CK Nhà nước

+ Giá cả được hình thành thông qua đấu giá công khai, chủ yếu thông qua khớp lệnh

- Thị trường phi tập trung là thị trường mà việc giao dịch chứng khoán không diễn ra tập trung tại 1 địa điểm

+ OTC (Over the counter): Giao dịch CK nhỏ lẻ thông qua quầy của các CTCK

+ Thị trường tự do (chợ đen)

+ Giao dịch trên TT phi tập trung là các CK chưa được niêm yết (hoặc của các tổ chức chưa

đủ đk để niêm yết lên sàn hoặc Tổ chức phát hành ko thực hiện niêm yết) 6

+ Giao dịch chủ yếu giữa thỏa thuận 2 bên mua bán với nhau

LƯU Ý: Các hình thức tồn tại của CK: Chứng chỉ, Bút toán ghi sổ, Dữ liệu điện tử (Sở GDCK):

- Khi Tổ chức phát hành CK chuẩn bị niêm yết thì phải thông báo với NĐT đang sở hữu CK

dạng chứng chỉ & bút toán ghi sổ để chuyển toàn bộ sang Dữ liệu điện tử (đây gọi là nghiệp vụ lưu ký chứng khoán)

+ Đối với CK chưa lưu ký thì NĐT vẫn được hưởng quyền lợi tương ứng nhưng thay vì nhận

quyền lợi tại Trung tâm lưu ký của Sở thì họ phải nhận ở Tổ chức phát hành

3. Căn cứ vào thời gian giao dịch

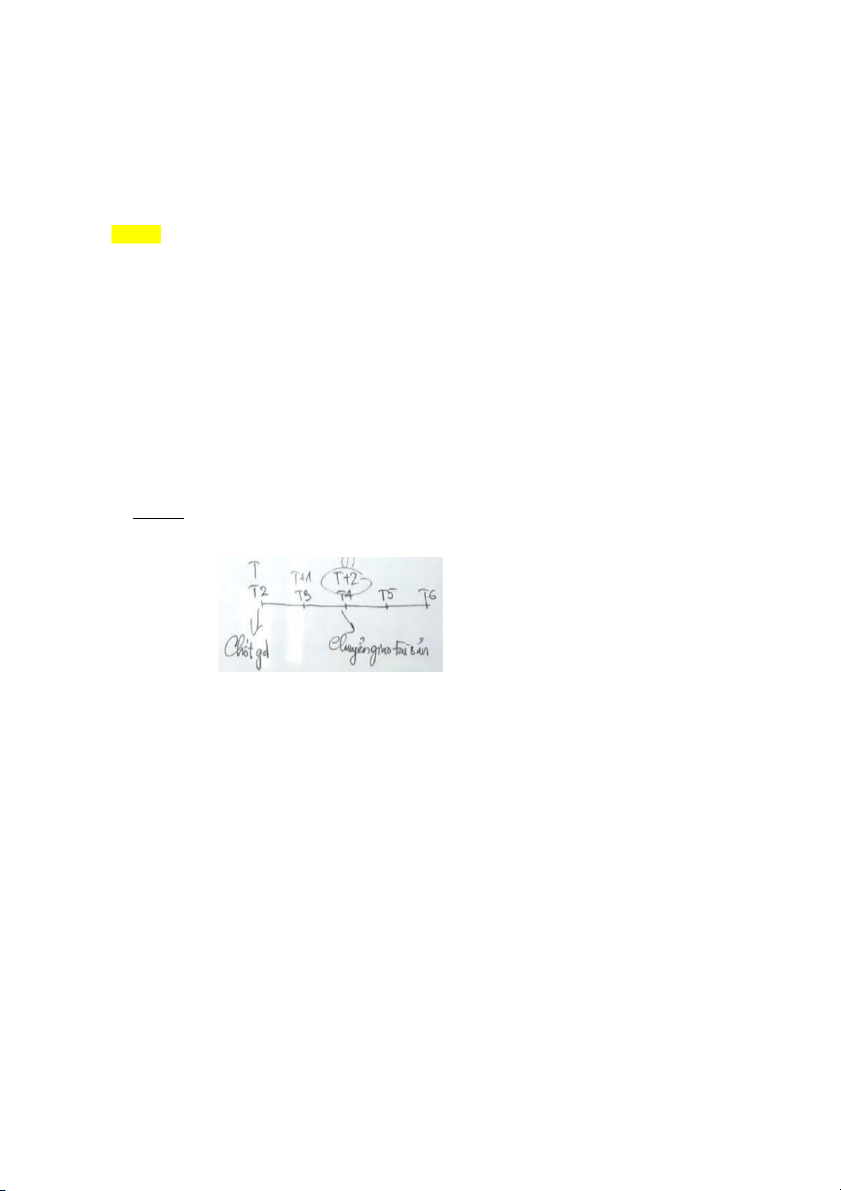

- Thị trường giao ngay (T + 2): Giao dịch giữa các NĐT với nhau sẽ được chốt vào thời điểm

hiện tại và chuyển giao tiền hay tài sản sẽ được giải quyết 2 ngày làm việc theo thông lệ quốc tế

Giao dịch vào T2 nhưng đến T4 thì CTCK mới rút tiền từ TK người mua và rút CK từ TK

người bán để chuyển giao cho nhau - Thị trường phát sinh:

Là nơi giao dịch các công cụ tài chính phái sinh dưới dạng các hợp đồng

Giá cả của CK phái sinh phụ thuộc vào giá của TS cơ sở tức là trên HĐ phái sinh, các NĐT sẽ

quy định về việc mua – bán 1 TS cơ sở (cổ phiếu, trái phiếu, chứng chỉ quỹ) vào 1 thời điểm trong tương lai.

Khoảng thời gian từ khi kí kết HĐ phái sinh đến khi chuyển giao CK cơ sở sẽ diễn ra ngoài thời hạn T + 2 7

III, Hàng hóa trên TTCK 1. Cổ phiếu 1.1.

Khái niệm: Là CK quy định quyền & lợi ích hợp pháp của NĐT đối với một phần vốn góp của công ty cổ phần 1.2.

Phân loại: Cổ phiếu thường (Cổ phiếu phổ thông) & Cổ phiếu ưu đãi

a) Cổ phiếu thường (Cổ phiếu phổ thông)

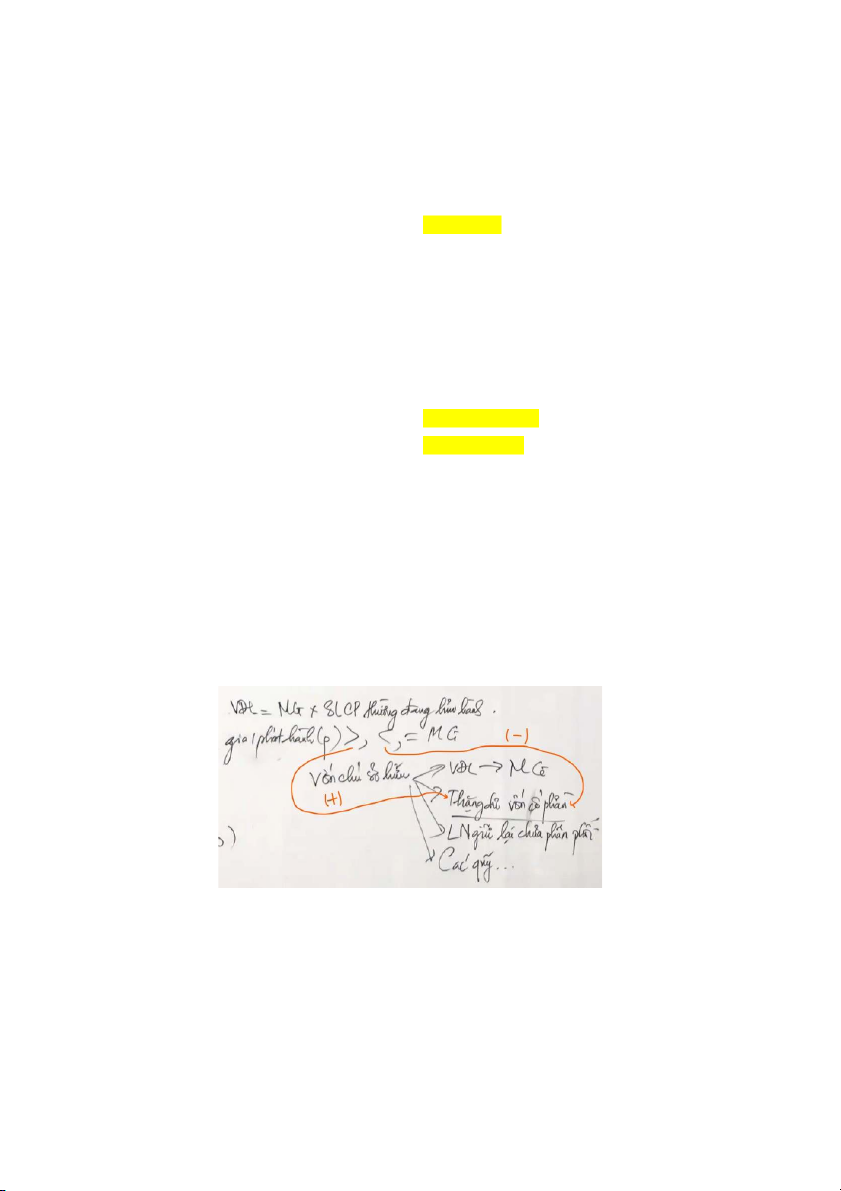

- Căn cứ để xác định vốn điều lệ của CTCP

Vốn điều lệ = Số lượng CP thường đang lưu hành x Mệnh giá của mỗi cổ phiếu

= Số lượng CP thường đang lưu hành x 10.000 đồng

- Thời hạn: không có thời hạn (khi nào công ty mua lại cổ phiếu đó để hủy bỏ hay công ty giải

thể, phá sản thì cổ phiếu mới hết hạn)

- Cổ tức: không cố định, phụ thuộc vào tình hình HĐKD & chính sách chi trả cổ tức của công ty

- Quyền lợi của cổ đông:

+ Quyền tham gia biểu quyết, bỏ phiếu các vấn đề của công ty. VD:

+ Quyền được cung cấp thông tin (kể cả khi DN chưa công bố ra thị trường)

+ Quyền truy đòi tài sản khi công ty giải thể, phá sản: cổ đông sở hữu cổ phiếu thường

có quyền truy đòi cuối cùng

+ Quyền hưởng cổ tức, chuyển nhượng, cho tặng thừa kế…

+ Quyền mua CP mới khi công ty phát hành tăng vốn 8 - Phân loại:

+ Cổ phiếu được phép phát hành: Là tổng số CP mà CTCP được phép phát hành trong suốt

thời gian hoạt động của mình và nó sẽ được xác định tại thời điểm công ty đăng kí VĐL với Cơ quan nhà nước

+ Cổ phiếu phát hành (cổ phiếu đã phát hành): Là số lượng CP thực tế mà CTCP đã phát

hành ra thị trường kể từ thời điểm mà công ty bắt đầu hoạt động

+ Cổ phiếu quỹ: Là số lượng CP mà CTCP đã phát hành ra sau đó được chính CTCP đó mua

lại nhằm hủy bỏ hoặc tái phát hành

+ Cổ phiếu đang lưu hành: Là số lượng CP mà CTCP đã phát hành ra và hiện tại đang được lưu hành trên TT Mối quan hệ:

Cổ phiếu quỹ Cổ phiếu phát hành Cổ phiếu được phép phát hành

Cổ phiếu đang lưu hành = CP phát hành – CP quỹ

b) Cổ phiếu ưu đãi

- Thời hạn: trong khoảng thời gian nhất định

- Cổ tức: mức cổ tức được ấn định hàng năm

- Quyền lợi của cổ đông: KHÔNG có quyền được biểu quyết, bỏ phiếu các vấn đề của công

ty trừ trường hợp là Cổ phiếu ưu đãi biểu quyết

Đối với quyền lợi về quyền truy đòi tài sản khi công ty giải thể, phá sản: cổ đông sở hữu cổ

phiếu ưu đãi có quyền truy đòi chỉ trước các cổ đông sở hữu cổ phiếu thường - Phân loại:

+ CP ưu đãi biểu quyết: loại CP ưu đãi duy nhất mà cổ đông sở hữu nó được quyền biểu quyết

các vấn đề HĐKD của công ty

Chỉ có Cổ đông sáng lập/Tổ chức được Chính phủ ủy quyền được sở hữu CP ưu đãi biểu quyết

Thời hạn: 3 năm đầu (trong 3 năm đầu bị hạn chế chuyển nhượng, sau 3 năm sẽ được tự

động chuyển thành cổ phiếu thường) 9

+ CP ưu đãi tích lũy/không tích lũy

+ CP ưu đãi dự phần/không dự phần

LƯU Ý: Một CTCP có thể không phát hành CP ưu đãi nhưng phải phát hành CP thường vì CP

thường là căn cứ để xác định VĐL 2. Trái phiếu

- Là giấy nhận nợ quy định nghĩa vụ của người phát hành phải hoàn trả cho người

sở hữu trái phiếu các khoản lợi tức định kỳ và khoản tiền gốc khi đến hạn.

- Các yếu tố đặc trưng của trái phiếu:

+ Mệnh giá: giá trị bề mặt, là phần nợ gốc mà TCPH phải hoàn trả khi đáo hạn. Tại Việt

Nam, MG trái phiếu là bội số của 100.000đ

+ Lãi suất trái phiếu: là mức lãi suất danh nghĩa mà NĐT được hưởng trên trái phiếu hàng

năm (Lãi được hưởng = MG x Lãi suất danh nghĩa)

+ Thời hạn của trái phiếu: thời gian mà TCPH thực hiện nghĩa vụ đi kèm trái phiếu

+ Giá mua trái phiếu: số tiền thực tế NĐT bỏ ra để sở hữu trái phiếu, giá mua có thể lớn hơn

(có phụ trội)/nhỏ hơn (phát hành trái phiếu có chiết khấu)/bằng (ngang giá) MG (tương ứng

với các hình thức phát hành ngang giá/có chiết khấu/có phụ trội) Chú ý

Mối quan hệ giữa giá trái phiếu và lãi suất trên thị trường: TỶ LỆ NGHỊCH

Mối quan hệ giữa lãi suất thực tế trái phiếu và lãi suất trên thị trường: TỶ LỆ THUẬN

3. Chứng chỉ quỹ đầu tư

- Là chứng khoán xác nhận quyền sở hữu của người sở hữu đối với 1 phần vốn góp của quỹ đầu tư chứng khoán. 10

- Ưu điểm: giảm thiểu rủi ro nhờ đa dạng hóa danh mục đầu tư, giảm chi phí giao dịch nhờ

quy mô giao dịch lớn, tính chuyên nghiệp cao

- Phân loại quỹ đầu tư: Quỹ đại chúng Quỹ thành viên Quỹ đóng Quỹ mở - CCQ được niêm yết - CCQ không niêm yết - VĐL cố định

- VĐL được phép biến động

- Số lượng NĐT <= 30 (chỉ được chào bán 1 lần ra công chúng) - NĐT là pháp nhân - Không mua lại CCQ

- Có trách nhiệm mua lại CCQ - VĐL >= 50 tỷ

=> NĐT muốn bán thì phải giao dịch với nhau => NĐT bán lại cho Quỹ tức là trên TT Thứ cấp giao dịch trên TT Sơ cấp

? So sánh tính thanh khoản của danh mục đầu tư của Quỹ đóng & Quỹ mở

- Do VĐL của Quỹ đóng là cố định và chỉ được chào bán CCQ 1 lần ra công chúng nên

Quỹ đóng sẽ sử dụng nguồn vốn để đầu tư vào những dự án trung, dài hạn có tính cố

định tức là tính thanh khoản thấp

- Đối với Quỹ mở thì VĐL được phép biến động và phải có trách nhiệm mua lại CCQ

theo yêu cầu của NĐT. Do đó, Quỹ mở chịu sức ép về mặt thanh khoản là phải có

nguồn vốn để trả lại cho NĐT khi NĐT thu hồi vốn của mình => Quỹ mở thường đầu

tư vào các danh mục có tính thanh khoản cao 4. Chứng khoán phái sinh 4.1. Quyền mua cổ phần 4.2. Chứng quyền 4.3. Hợp đồng kỳ hạn 4.4. Hợp đồng tương lai 4.5. Hợp đồng quyền chọn 4.6. Hợp đồng hoán đổi

PHẦN 2: XÁC ĐỊNH GIÁ THAM CHIẾU, GIÁ TRẦN, GIÁ SÀN CỔ PHIẾU 11

DẠNG BT 1: Xác định giá tham chiếu, giá trị nội tại của cổ phiếu

I, Các hình thức biểu hiện giá trị của CP 1. Mệnh giá - Mệnh giá = 10.000 đồng

+ Trong quá trình hoạt động, khi CP thực hiện chia tách CP hoặc gộp CP thì MG có thể thay đổi

VD: Trong TH công ty thực hiện tách cổ phiếu từ 1 CP gốc thành 2 CP nhỏ hơn thì MG = 10.000/2 = 5.000đ

Trong TH công ty thực hiện tách cổ phiếu từ 2 CP gốc thành 1 CP lớn hơn thì MG = 10.000*2 = 20.000đ

+ MG chỉ là Giá trị danh nghĩa của CP, có 2 ý nghĩa trong TH xác định VĐL & xác định Cổ

tức chi trả bằng tiền cho cổ đông

- Vốn điều lệ = MG x Số lượng CP thường đang lưu hành

- Xác định cổ tức trả bằng tiền:

Cách 1: D = MG x Tỷ lệ trả cổ tức

Cách 2: DIV = EPS x Hệ số trả cổ tức

EPS = (Thu nhập trên mỗi CP)

2. Giá trị sổ sách => KO HỌC

3. Giá trị nội tại => phần IV

- Giá trị dựa trên cảm nhận của người định giá

VD: A nghĩ rằng giá trị nội tại của FPT: 150k => Mua CP vì A đang nghĩa giá này đang rẻ

B nghĩ rằng giá trị nội tại của FPT: 60k => Bán CP vì B đang nghĩ giá này đang đắt

4. Giá trị thị trường (thị giá)

Thị giá > Giá trị sổ sách => NĐT kì vọng DN phát triển

- Là mức giá mà CP đang được giao dịch trên TT

- Giá sàn (màu xanh lam) Thị giá Giá trần (màu tím)

+ Giá trần = Giá tham chiếu x (1 + Biên độ giao dịch)

+ Giá sàn = Giá tham chiếu x (1 – Biên độ giao dịch)

Biên độ giao dịch vào ngày giao dịch bình thường đối với HNX = 10%

Biên độ giao dịch vào ngày giao dịch bình thường đối với HSX = 7% 12

Biên độ giao dịch vào ngày giao dịch mà lần đầu tiên CP lên sàn đối với HNX = 30%

Biên độ giao dịch vào ngày giao dịch mà lần đầu tiên CP lên sàn đối với HSX = 20%

Cách xác định giá tham chiếu (màu vàng):

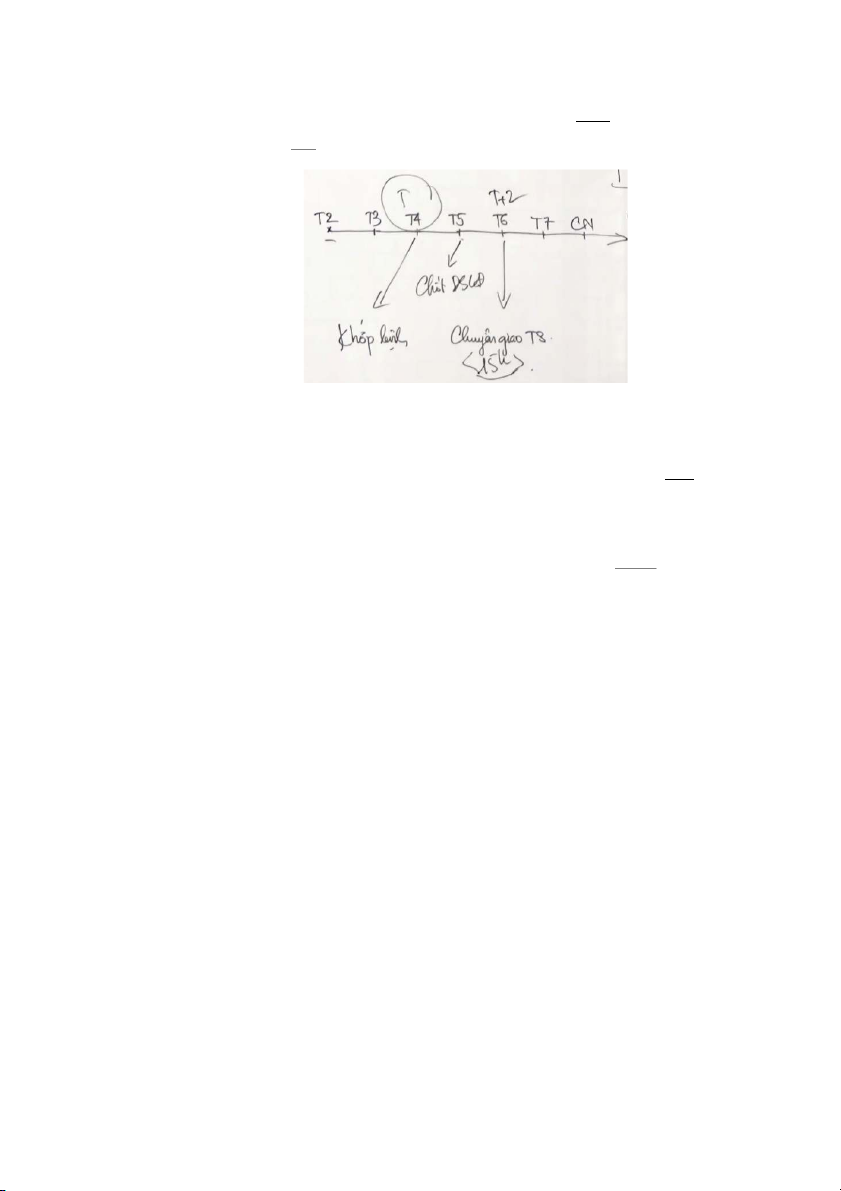

TH1: Tại ngày giao dịch bình thường, giá tham chiếu = giá đóng cửa ngày hôm trước = CHÚ THÍCH:

Phiên mở cửa & Phiên đóng cửa được gọi là Phiên giao dịch khớp lệnh định kỳ. Nó chỉ có 1 mức

giá khớp lệnh duy nhất cho cả phiên

Ngày giao dịch bình thường: ngày khớp lệnh mà NĐT mua CP được hưởng quyền lợi của Cty đó

và NĐT bán CP không còn được hưởng quyền lợi của Cty có CP đó nữa

=> T2, T3 là ngày giao dịch bình thường 13

Ngày giao dịch không hưởng quyền: ngày khớp lệnh mà NĐT mua CP chưa được hưởng quyền

lợi của Cty đó và NĐT bán CP vẫn còn được hưởng quyền lợi của Cty có CP đó

=> T4 đến hết tuần là ngày giao dịch không hưởng quyền

TH2: Tại ngày giao dịch không hưởng quyền

+ Ngày đăng ký cuối cùng (chốt danh sách cổ đông): Là ngày cuối cùng mà cổ đông phải có tên

trong DS cổ đông để được hưởng quyền lợi tương ứng với cổ phiếu đang nắm giữ (từ 16h30 – 17h trong ngày)

+ Ngày giao dịch không hưởng quyền: là ngày giao dịch tại đó NĐT mua CK không được hưởng

quyền lợi tương ứng với số CK đã khớp lệnh mua

Nếu T + 2 thì Ngày giao dịch không hưởng quyền = Ngày chốt DS cổ đông – 1 ngày = Ngày T5 – 1 ngày

VD: Thời hạn thanh toán T + 2, ngày chốt DS cổ đông là T5 => ngày GDKHQ: T4

NĐT mua CP vào ngày T4 thì T6 CP mới về tài khoản => Tại NGÀY CHỐT DS CỔ

ĐÔNG T5, NĐT chưa có tên trong DS cổ đông nên KO được hưởng quyền t/ứ

NĐT bán CP vào ngày T4 thì T6 CP mới ra khỏi tài khoản => Tại NGÀY CHỐT DS

CỔ ĐÔNG T5, NĐT vẫn có tên trong DS cổ đông nên được hưởng quyền t/ứ

Nếu T + 3 thì Ngày giao dịch không hưởng quyền = Ngày chốt DS cổ đông – 2 ngày

KẾT LUẬN: NĐT mua cổ phiếu vào ngày GDKHQ thì không được hưởng quyền tương ứng với cổ

phiếu đã mua. NĐT bán cổ phiếu vào ngày GDKHQ thì vẫn được hưởng quyền tương ứng với cổ phiếu đã mua.

Tại ngày HDKHQ, giá tham chiếu = = 14

: Giá tham chiếu tại ngày GDKHQ (Giá chào bán cho CĐHH)

: Giá đóng cửa hôm trước

Số lượng CP lưu hành trước khi công ty phát hành thêm CP để tăng vốn

Cổ tức trả bằng tiền cho cổ đông hiện hữu

: Số lượng CP phát hành thêm để bán cho CĐ hiện hữu ( 0)

Tức là Tổng số CP được Công ty phát hành cho CĐ hiện hữu theo

quyền mua cổ phần

VD: Phát hành thêm cổ phiếu để bán cho CĐHH với giá 0

Tỷ lệ N/ là tỷ lệ thực hiện quyền mua cổ phần của CĐHH = 5/2

=>CĐHH tại thời điểm hiện tại đang sở hữu 5 cổ phiếu thường thì sẽ

mua 2 CP mới theo giá phát hành

: Số lượng CP phát hành thêm để trả cổ tức cho CĐ hiện hữu ( = 0)

: Số lượng CP phát hành thêm để thưởng cho CĐ hiện hữu ( = 0)

(phát hành CP từ nguồn VCSH hay nguồn thặng dư vốn CP)

, , lần lượt là giá phát hành CP từ

CÔNG THỨC RÚT GỌN: Giá tham chiếu = = (< )

? Trường hợp nào phát hành làm tăng VĐL của CTCP

Cả 3 đều bổ sung CP thường => tăng CP thường => tăng VĐL

II, Hiệu ứng pha loãng & Giá trị lý thuyết của Quyền mua cổ phần

1. Hiệu ứng pha loãng 15

- Tại thời điểm phát hành bổ sung cổ phiếu thường hoặc thời điểm cổ phiếu ưu đãi chuyển đổi

hoặc trái phiếu ưu đãi chuyển đổi được chuyển đổi thành cổ phiếu thường sẽ gây ra hiệu ứng pha loãng:

+ Thu nhập trên mỗi CP giảm tức là EPS giảm (pha loãng về GIÁ)

+ Tỷ lệ sở hữu của CĐ hiện hữu biến động (pha loãng TỶ LỆ SỞ HỮU)

Khi công ty phát hành cho những NĐT không phải là CĐ hiện hữu của công ty chuyển đổi cổ

phiếu/trái phiếu ưu đãi thành cổ phiếu thường

+ Giá trị trên mỗi đơn vị CP biến động (Giá trị phát hành bình quân của mỗi cổ phiếu kể từ

khi công ty phát hành cổ phiếu đến giờ) tùy thuộc vào Giá phát hành của đợt phát hành mới

2. Quyền mua cổ phần

- Nhằm hạn chế hiệu ứng pha loãng và duy trì tỷ lệ sở hữu của CĐ hiện hữu

CTCP thường phát hành cho CĐ hiện hữu quyền mua cổ phần theo đợt phát hành cổ phiếu

mới (Cổ đông có thể thực hiện một phần hoặc toàn bộ quyền mua cổ phần của mình hoặc

chuyển nhượng lại cho NĐT khác

Giá trị lý thuyết trên mỗi quyền mua cổ phần ( = Sự sụt giảm về giá tại ngày GDKHQ =

Tổng Giá trị lý thuyết của quyền mua cổ phần ( =

LƯU Ý: Có 3 trường hợp phát hành cổ phiếu không làm ảnh hưởng đến giá tham chiếu (thị giá) tại

ngày GDKHQ (tức là KHÔNG gây ra hiệu ứng pha loãng về giá nhưng VẪN pha loãng tỷ lệ sở hữu)

+ Phát hành cổ phiếu cho cán bộ công nhân viên

+ Phát hành cổ phiếu cho đối tác chiến lược

+ Phát hành cổ phiếu khi Thị giá < Mệnh giá

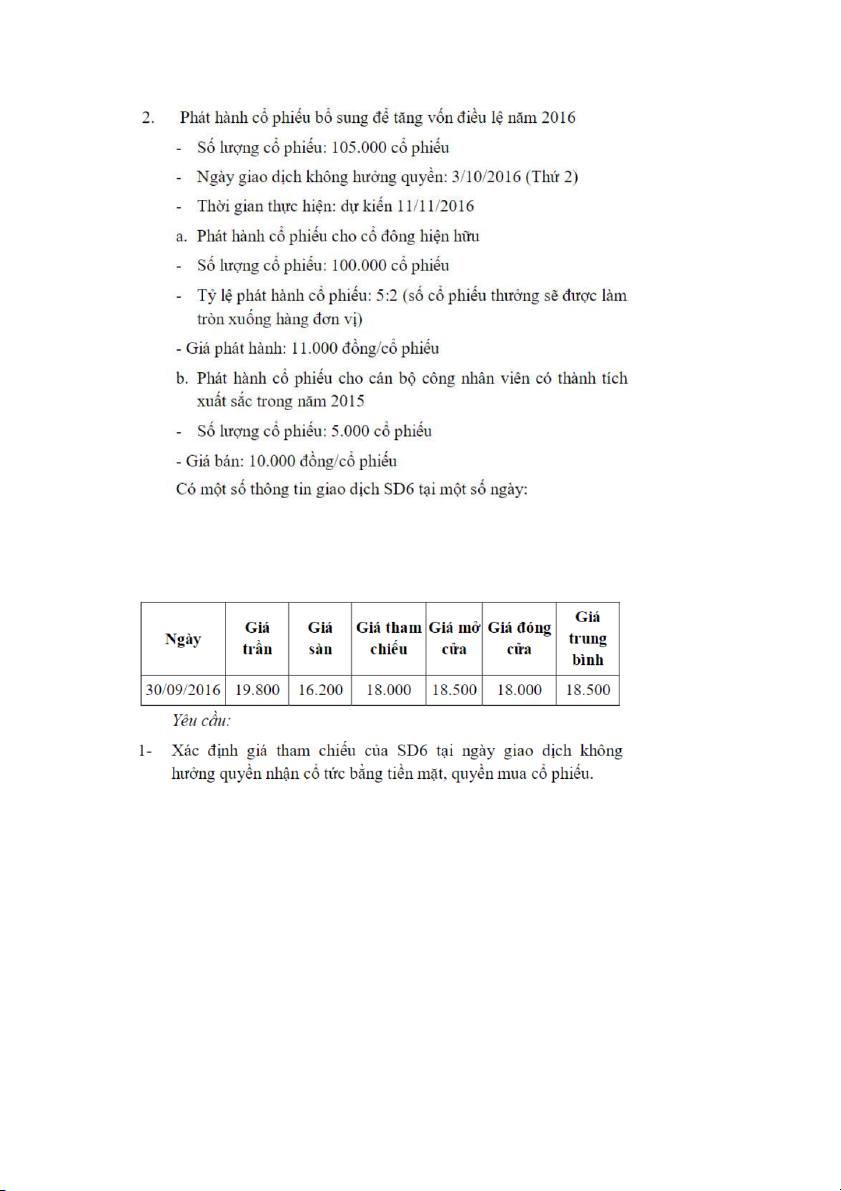

Bài 10 – giáo trình – trang 149 16

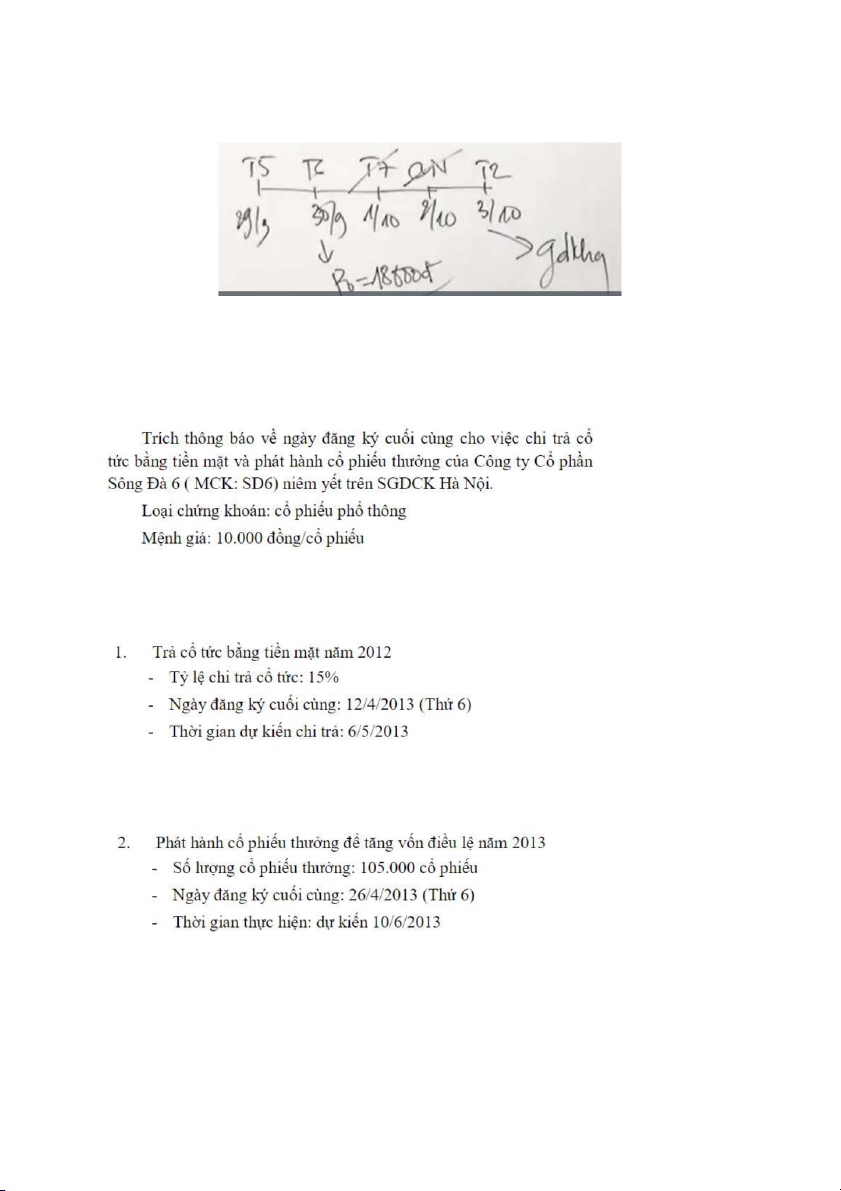

Công ty Cổ phần Sông Đà 6 chi trả cho cổ đông 2 quyền lợi là: Trả cổ tức bằng tiền mặt; Phát hành cổ phiếu

Cổ tức trả bằng tiền mặt = Tỷ lệ chi trả cổ tức x MG

D = 10% x 10.000 = 1.000 đồng 17 Tóm tắt đề:

Phát hành cổ phiếu n1 cho CĐHH với giá phát hành: 11.000 đồng/CP n1 = 100.000 cổ phiếu

N:n1 = 5/2 tức là cổ đông hiện hữu cứ sở hữu 5 CP thường thì được mua thêm 2 CP) p1 = 11.000 đ/CP

p0 = Giá đóng cửa ngày 30/09/2016 = 18.000 đ 18

Ngày 1/10/2016 là ngày Giao dịch không hưởng quyền

Giá tham chiếu của CP tại ngày giao dịch không hưởng quyền là;

Bài 8 – trang 144 – giáo trình

Công ty Cổ phần Sông Đà 6 chi trả cho cổ đông 2 quyền lợi là: Trả cổ tức bằng tiền mặt; Phát hành cổ phiếu

Cổ tức trả bằng tiền mặt = Tỷ lệ chi trả cổ tức x MG

D = 15% x 10.000 = 1.500 đồng 19

Phát hành cổ phiếu cho CBCNV không ảnh hưởng đến giá tham chiếu p1 Yêu cầu:

1/ Xác định giá tham chiếu của SD6 tại ngày giao dịch không hưởng quyền nhận cổ tức bằng tiền mặt

p0 = Giá đóng cửa ngày 9/4/2013 = 18.000 đ

Ngày 10/4/2013 là ngày Giao dịch không hưởng quyền

Giá tham chiếu của cổ phiếu tại ngày GDKHQ 10/04/2013 là: 20

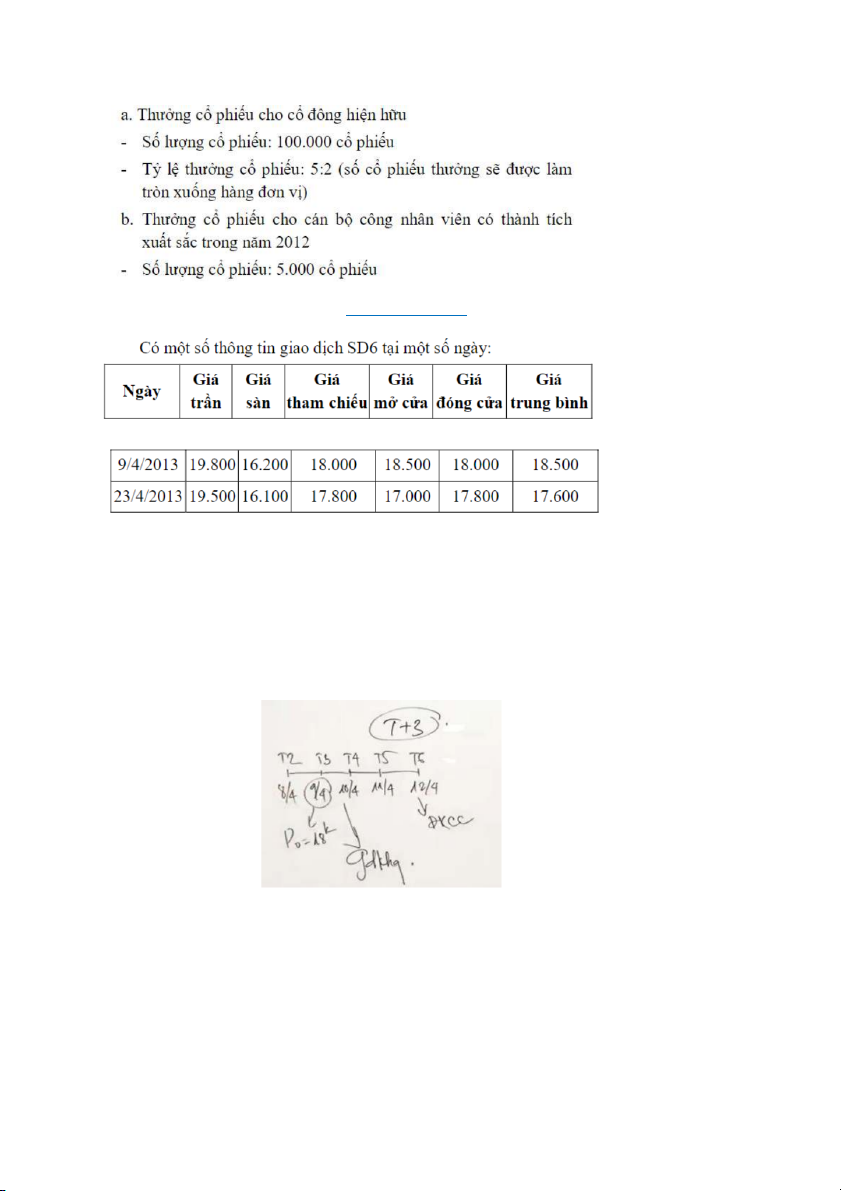

Quyền thưởng cổ phiếu và giá trị lý thuyết của quyền thưởng cổ phiếu N:n3 = 5:2 n3 = 100.000 CP P0 = 17.800 đồng

Giá tham chiếu của quyền thưởng cổ phiếu = =

Giá trị lý thuyết của quyền thưởng cổ phiếu = Qm = - = 17.800 – 12.714 = 5.086 đồng TRÊN LỚP 21

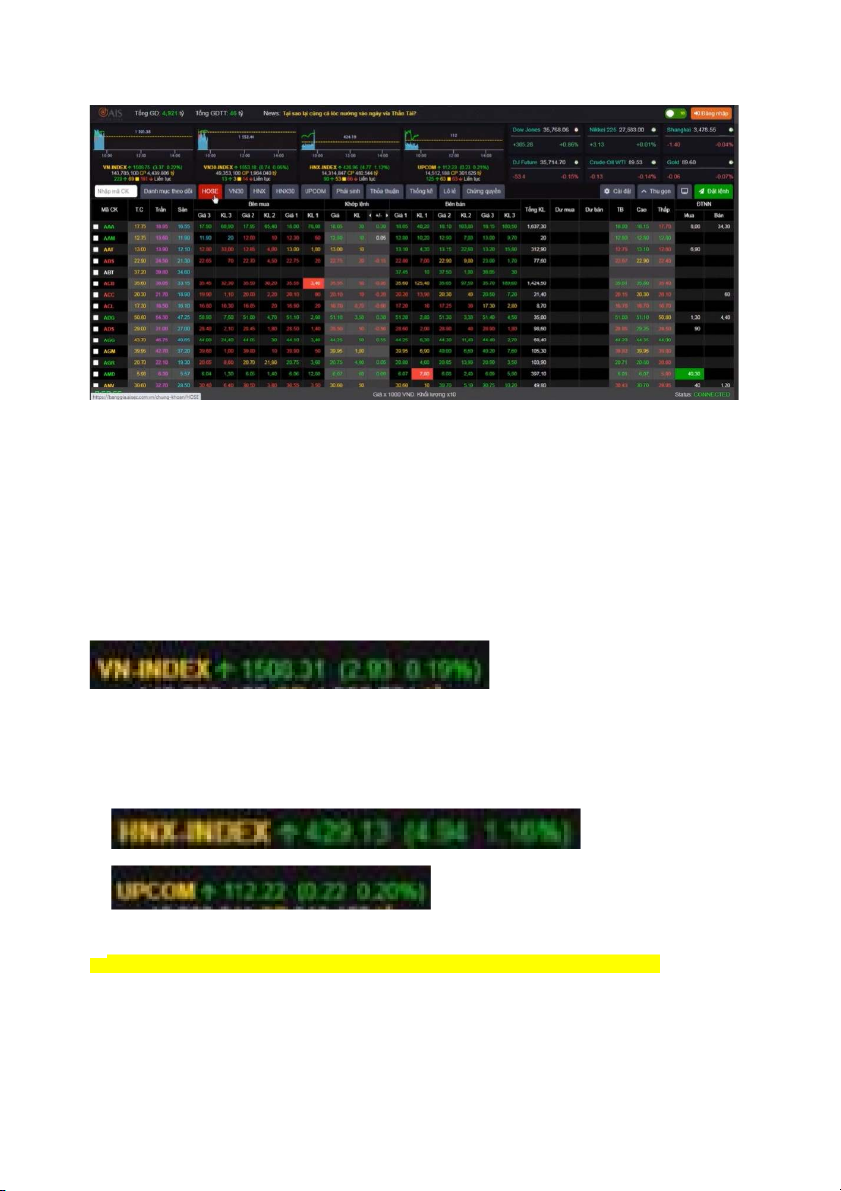

1/ HOSE: Sở giao dịch chứng khoán TP HCM

VN30: Top 30 cổ phiếu tốt nhất có giá trị vốn hóa cao nhất (thanh khoản tốt nhất) nằm trong HOSE

HNX: Sở giao dịch chứng khoán TP HN

HNX30: Top 30 cổ phiếu tốt nhất có giá trị vốn hóa cao nhất (thanh khoản tốt nhất) nằm trong HNX

2/ Làm thế nào để HOSE hay HNX tăng hay giảm?

- Chỉ số đại diện cho cổ phiếu tại HOSE là VN-INDEX

Tại thời điểm … giờ ngày … tháng … năm …, chỉ số VN-INDEX là 1508,31 và so với giá đóng cửa

ngày hôm qua thì đang tăng 2,93 điểm tương ứng 0,19%

- Chỉ số đại diện cho cổ phiếu tại HNX là HNX-INDEX - UPCOM là 1 sàn thuộc HNX

Vai trò của INDEX: cho biết sự biến động của thị trường. Bản chất là một rổ cổ phiếu 22

4/ Số lượng MÃ cổ phiếu đang giao dịch tại HOSE, HNX là bao nhiêu?

HOSE: 221 mã đang tăng + 71 mã tham chiếu + 160 mã giảm = 452 mã cổ phiếu (xem ở dòng 3)

Ý nghĩa: Hiện nay trong 452 mã tại Sàn HCM có 221 mã đang tăng, 71 mã đang đứng giá

(bằng ngày hôm qua), 160 mã giảm

HNX: 90 mã đang tăng + 53 mã tham chiếu + 69 mã giảm = 212 mã cổ phiếu (xem ở dòng 3) 5/ Mã cổ phiếu

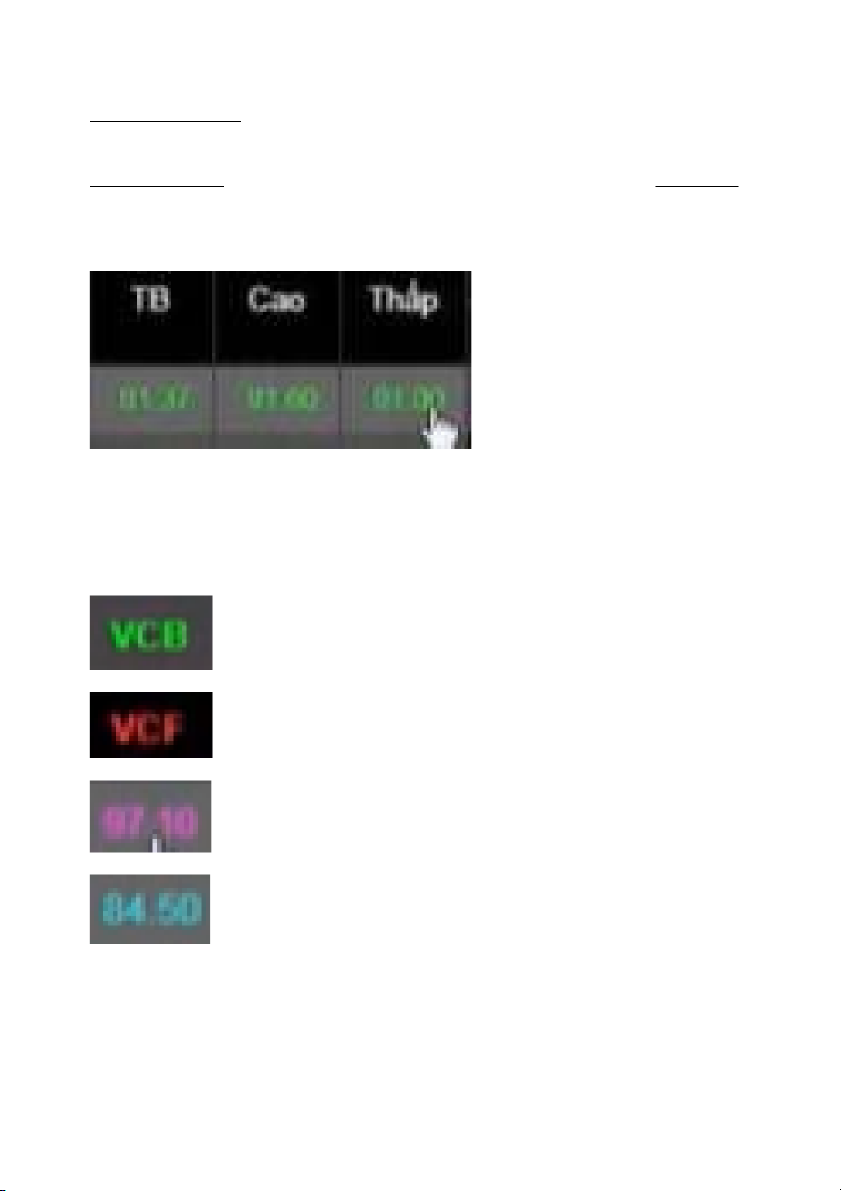

Cột thứ 1: T.C: giá tham chiếu là lấy giá của ngày hôm trước (giá đóng cửa hôm trước) để tham chiếu cho ngày hôm nay

Giá đóng cửa của VCB hôm trước là 90.800 đồng

Cột thứ 2: Trần: giá trần là giá cao nhất có thể giao dịch

Giá trần mà CP của VCB có thể giao dịch trong ngày hôm nay là 97.100 đồng

Cột thứ 3: Sàn: giá sàn là giá thấp nhất có thể giao dịch

Giá sàn mà CP của VCB có thể giao dịch trong ngày hôm nay là 84.500 đồng

MẢNG BÊN MUA: Lệnh nằm ở bên mua tại bảng giá là những lệnh có nhu cầu mua nhưng chưa mua được => Dư mua

+ Giá 1, Giá 2, Giá 3: Giá mua tốt nhất nhưng chưa mua đc 23

MẢNG KHỚP LỆNH: Những giá trị phù hợp giữa người mua và người bán được thực hiện tại thời điểm đó

MẢNG BÊN BÁN: Lệnh nằm ở bên bán tại bảng giá là những lệnh có nhu cầu bán nhưng chưa bán được => Dư bán

+ Giá 1, Giá 2, Giá 3: Giá bán tốt nhất nhưng chưa bán đc

- Thấp: giá thấp nhất được khớp trong ngày hôm nay là 91.000đ

- Cao: giá cao nhất được khớp trong ngày hôm nay là 91.600đ

- TB: giá trung bình diễn ra từ … giờ đến … giờ (chênh lệch 1 tiếng) là 91.370đ 6/ Các màu cơ bản: - màu xanh lá cây: TĂNG - màu đỏ: GIẢM - màu tím: TĂNG TRẦN - giảm sàn: XANH DƯƠNG 24 - đứng im: VÀNG

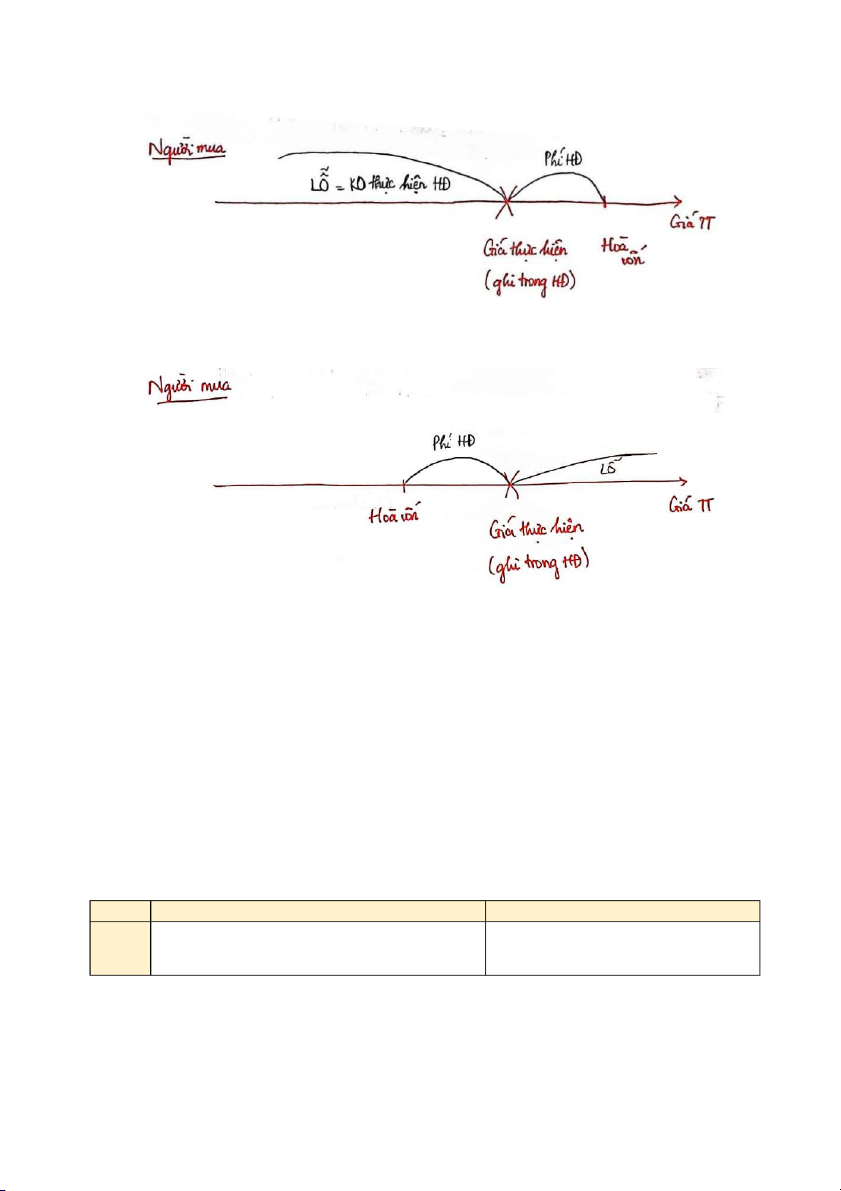

QUYỀN CHỌN MUA, QUYỀN CHỌN BÁN VD1:

Hiện tại CP đang có giá 100k/CP

A mua 1 HĐ quyền chọn MUA giá 120k/CP trong 3 tháng tới, phí HĐ là 5k - A hòa vốn:

Vì A mua quyền chọn MUA nên A mong muốn giá mua <= giá mua của TT

A hòa vốn = 120k + phí 5k = 125k

- A không thực hiện hợp đồng:

Vì A mua quyền chọn MUA nên A mong muốn giá mua <= giá mua của TT

A lỗ = không thực hiện HĐ tức là A lỗ vốn khi giá TT <= 120

- A lỗ max: khi A không thực hiện HĐ = Lỗ mất phí HĐ = 5k VD3:

Ngày 3/3/2020, quyền chọn MUA cổ phiếu BA Kỳ hạn: 3 tháng Giá thực hiện: 60k/CP Phí HĐ: 2k

- Bên mua (A): mong muốn giá thị trường > giá quyền chọn mua + Hòa vốn: 60 + 2 = 62

+ Lỗ = Không thực hiện HĐ: <= 60k 25 + Lỗ max = 2k VD4: HĐ quyền chọn MUA 35$/CP Phí: 5$

- Người mua (A): mong muốn giá mua < giá thị trường + Hòa vốn: 35 + 5 = 40k

+ Lỗ = Không thực hiện HĐ: <= 35k + Lỗ max: 5k - Người bán (A) + Hòa vốn: 40k + Lỗ: >= 35k + Lỗ max: 5k VD2:

Hiện tại Quả nhãn đang có giá 50k/kg

A mua 1 HĐ quyền chọn BÁN giá 30k/CP trong 3 tháng tới, phí HĐ là 1k - A hòa vốn:

Vì A mua HĐ quyền chọn BÁN nên A mong muốn bán được với giá cao hơn thị trường

A hòa vốn khi giá TT = 30k - 1k = 29k

- A lỗ = không thực hiện HĐ khi giá TT cao hơn giá quyền chọn mua: >= 30k - A lỗ max: 1k 26 VD5: HĐ quyền chọn BÁN 35$/CP Phí: 5$

- Người mua (A): mong muốn giá TT < giá quyền chọn BÁN + Hòa vốn: 35 - 5k = 30k + Lỗ: >= 35k + Lỗ max: 5k TÓM TẮT BẰNG SƠ ĐỒ QUYỀN CHỌN MUA 27 QUYỀN CHỌN BÁN KẾT LUẬN:

+ Người mua lỗ 1k thì Người bán lãi 1k

+ Người mua hòa vốn thì Người bán hòa vốn

+ Người mua không thực hiện quyền tức là Người mua lỗ 2k & Người bán lãi 2k

PHẦN 3: XÁC ĐỊNH GIÁ TRỊ NỘI TẠI CỦA CỔ PHIẾU

1. Lý thuyết cơ bản về phân tích đầu tư chứng khoán Phân tích cơ bản

Phân tích kỹ thuật Nội

Phân tích các nhân tố cơ bản có thể ảnh hưởng tới giá của Sử dụng đồ thị (ghi chép về sự biến động dung

CP trên thị trường (BCTC, BCKQKD, Phân tích ngành, của giá và khối lượng giao dịch trong quá khứ) các yếu tố vĩ-vi mô) 28

để suy luận xu hướng có thể xảy ra trong tương lai

Xác định GIÁ TRỊ NỘI TẠI của CP

từ đó xác định nên mua/bán loại CP nào

+ Giá trị nội tại < Thị giá

=> (Trên TTCK, các NĐT khác định giá CP này quá cao

trong khi giá trị thực của nó không đạt được như vậy.

Trong tương lai, giá trị CP sẽ quay trở về GT thực) Mục => Nên Bán CP

Xác định thời điểm mua/bán CK đích

+ Giá trị nội tại > Thị giá

=> (Trên TTCK, các NĐT khác định giá CP này quá thấp

trong khi giá trị thực của nó lớn hơn như vậy.

Trong tương lai, giá trị CP sẽ tăng lên GT thực) => Nên Mua CP

2. Định giá cổ phiếu (Xác định giá trị nội tại CP)

- 3 giả định khi định giá CP

+ Định giá CP vào đầu năm

+ Trả cổ tức vào cuối năm + Bán CP vào cuối năm 2.1.

Định giá cổ phiếu ưu đãi

- Giá trị nội tại của CP ưu đãi: 2.2.

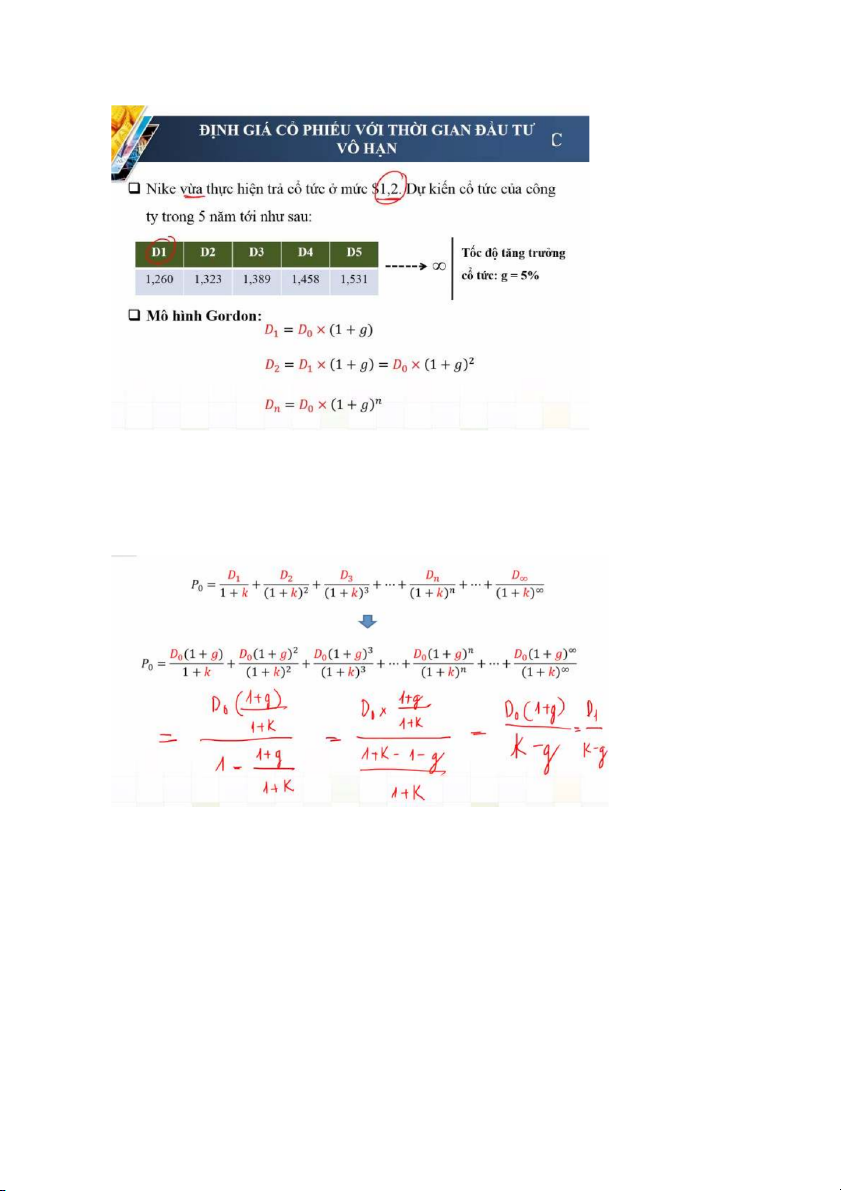

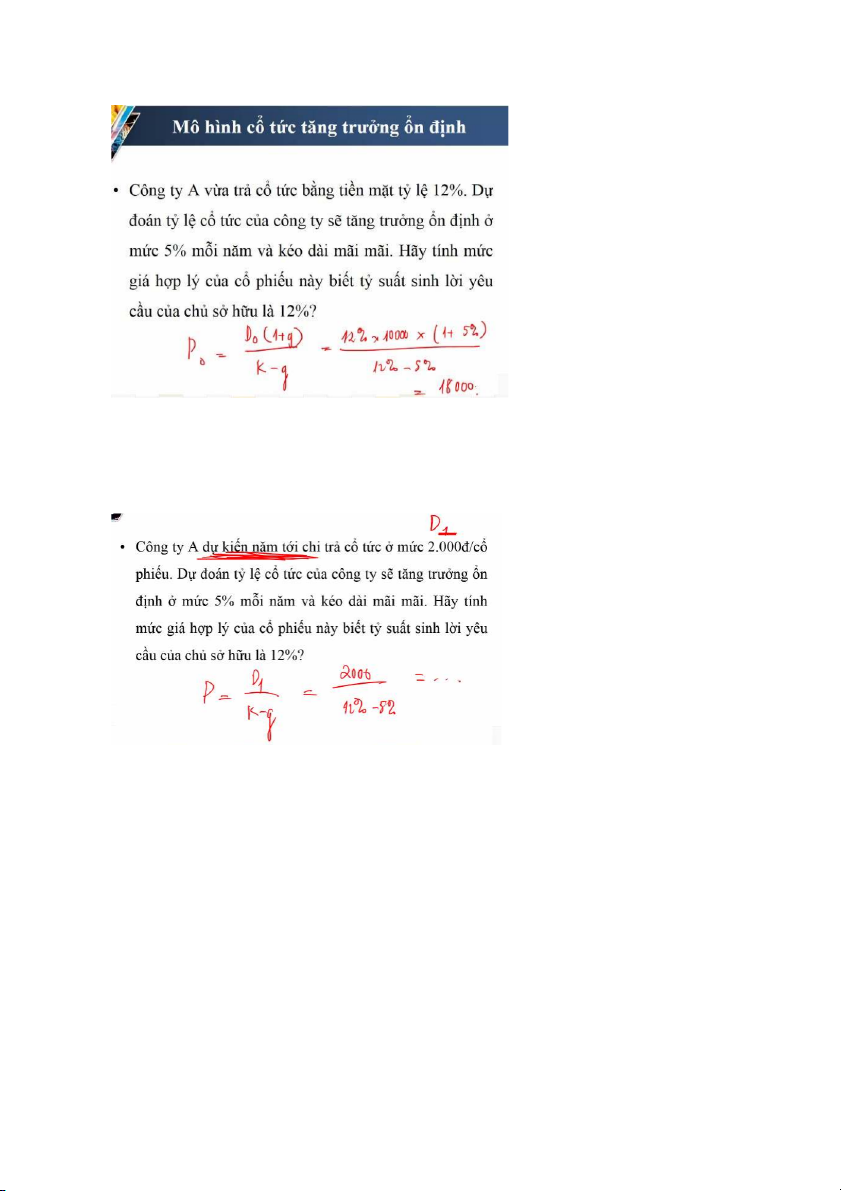

Định giá cổ phiếu tăng trưởng đều

- Là CP có cổ tức chi trả mỗi năm tăng g% - 29

(Do: Cổ tức đã/vừa trả;

D1: Cổ tức dự kiến sau 1 năm nữa;

g: tốc độ tăng trưởng cổ tức;

k: tỷ suất sinh lời yêu cầu của NĐT) 30 31 2.3.

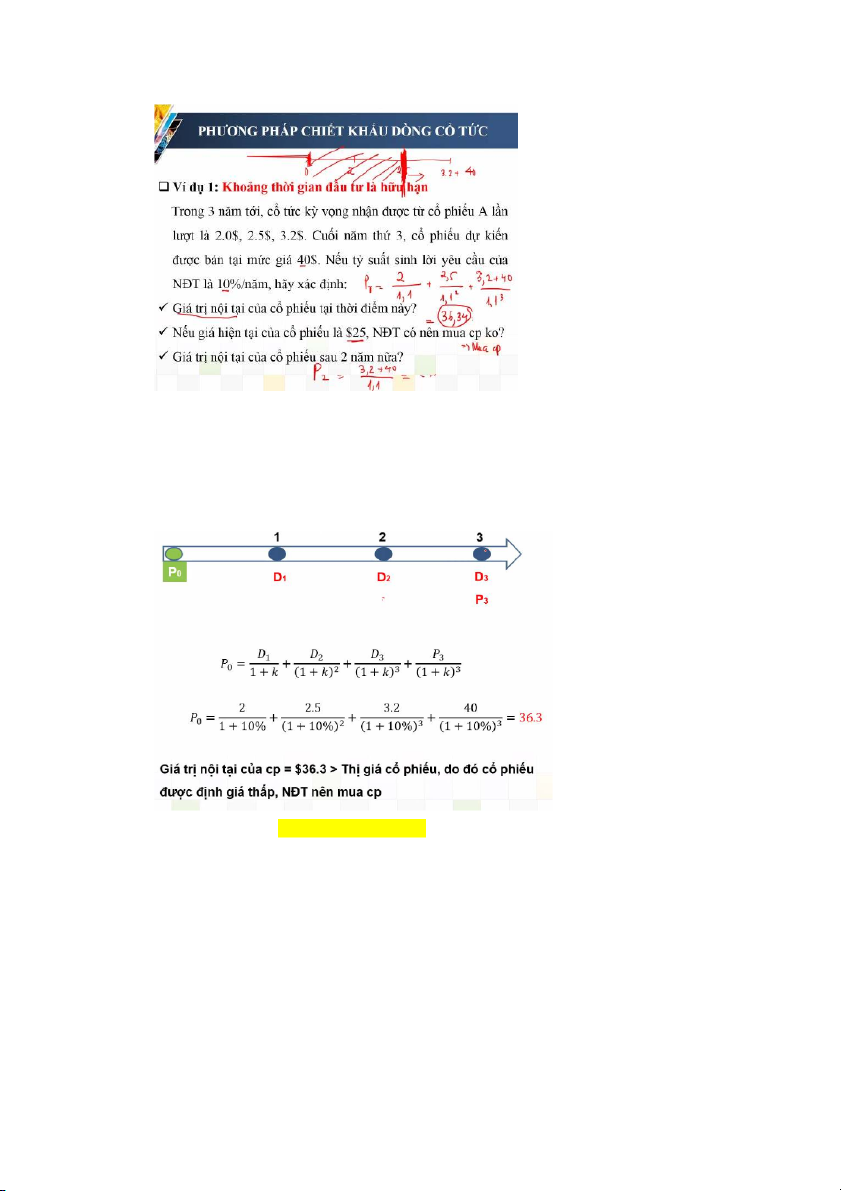

Định giá cổ phiếu đã xác định được thời gian nắm giữ

- Nắm giữ CP từ năm đến , cổ tức tăng trưởng đều g%/năm -

Trong đó : giá bán CP cuối năm n 32 2.4.

Định giá cổ phiếu theo mô hình Gordon

- Chưa xác định được thời điểm bán CP,

từ năm đến , cổ tức tăng trưởng đều g%/năm,

từ năm , cổ tức tăng trưởng đều %/năm - 33

Bài 12 – Giáo trình – Trang 153

Cho các thông tin sau đây về mã cổ phiếu CSM của Công ty Cổ phần Công nghiệp Cao su Miền

Nam đang được niêm yết trên SGDCK TP. Hồ Chí Minh: 1. Năm 20X2 - LNST: 1.200 tỷ đồng

- Số lượng cổ phiếu thường lưu hành bình quân trong kỳ: 300 triệu cổ phần (công ty không có cổ phiếu ưu đãi)

- Hệ số chi trả cổ tức: 45% Yêu cầu:

Hãy xác định mức cổ tức trên 1 cổ phiếu mà CSM đã trả trong năm 20X2 Cổ tức = = 1.800 đồng/CP 2. Năm 20X3

Ông A là một nhà đầu tư theo trường phái đầu tư giá trị, hiện tại đang nắm giữ cổ phiếu CSM

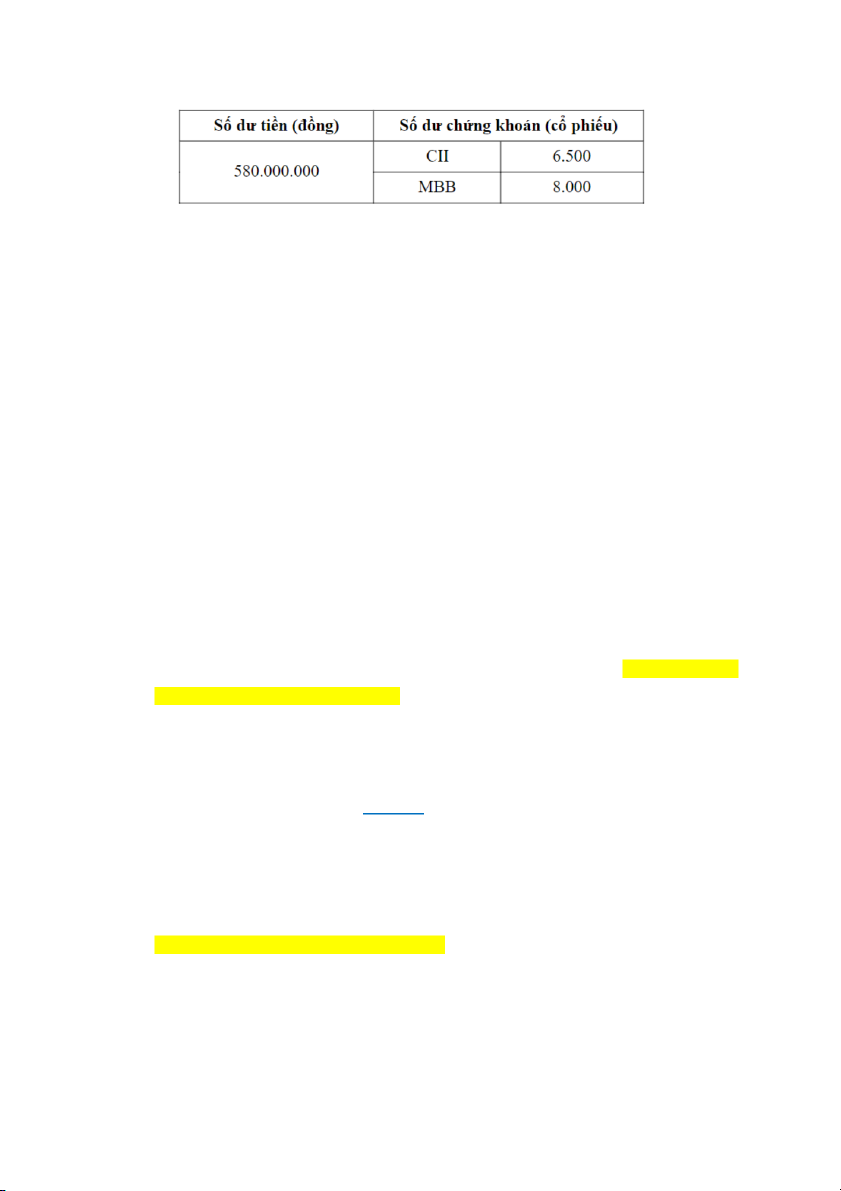

Cuối giờ chiều ngày 24/01/20X3, nhà đầu tư A kiểm tra số dư tài khoản thấy có thông tin sau:

Ông A đang cân nhắc xem liệu nên mua thêm hay bán đi lượng cổ phiếu CSM hiện tại mình đang

nắm giữ. Ông A đã nhờ một nhà phân tích cơ bản giúp xác định thực của cổ phiếu CSM, dưới

đây là một số kỳ vọng của ông A:

- Trong vòng 6 năm tới, tốc độ tăng trưởng cổ tức đạt 11%/năm => g = 11%

- Từ năm thứ 7 trở đi tốc độ tăng trưởng cổ tức duy trì ổn định ở mức 7%/năm =>

- Tỷ suất sinh lời yêu cầu: 14%/năm => r = 14% Yêu cầu: 34 2.1.

Trên cơ sở những kỳ vọng của nhà đầu tư A với cổ phiếu CSM trong thời gian sắp tới, hãy

xác định giá trị nội tại của cổ phiếu này?

Giá trị nội tại của CP CSM xác định theo mô hình Gordon là:

- n: số năm từ đầu năm X3 đến cuối năm X8 => n = 6 = ồng 2.2.

Biết rằng thị giá của cổ phiếu CSM tại thời điểm ông A đang cân nhắc, dao động trong

khoảng từ 43.500 – 47.000 VND/cổ phiếu, hãy đưa ra khuyến nghị đầu tư với nhà đầu tư A?

- Ta thấy: Thị giá 43.500 – 47.000

Nhưng giá trị nội tại = 33.294 đồng

Thị giá > Giá trị nội tại

CP đang được định giá quá cao trên thị trường NĐT A nên bán CP CSM

Bài 11 – Giáo trình – Trang 151

Cho các thông tin sau đây về mã cổ phiếu MBB của ngân hàng thương mại cổ phần Quân Đội đang

được niêm yết trên SGDCK TP. Hồ Chí Minh: 1. Năm 20X5 - LNST: 5.000 tỷ đồng

- Số lượng cổ phiếu thường lưu hành bình quân trong kỳ: 1 tỷ cổ phiếu (công ty không có cổ phiếu ưu đãi)

- Hệ số chi trả cổ tức: 35%

Yêu cầu: Hãy xác định mức cổ tức trên 1 cổ phiếu mà MBB đã trả trong năm 20X5 35 Cổ tức = = = 1.750 đồng/CP 2. Năm 20X6

NĐT A là một nhà đầu tư theo trường phái đầu tư giá trị, hiện tại đang nắm giữ cổ phiếu MBB. Cuối

giờ chiều ngày 22/01/20X6, nhà đầu tư A kiểm tra số dư tài khoản thấy có thông tin sau:

NĐT A đang cân nhắc xem liệu nên mua thêm hay bán đi lượng cổ phiếu MBB hiện tại mình đang

nắm giữ. NĐT A đã nhờ một nhà phân tích cơ bản giúp xác định giá trị nội tại của cổ phiếu MBB,

dưới đây là một số kỳ vọng của NĐT A:

- Trong vòng 3 năm tới, tốc độ tăng trưởng cổ tức đạt 9%/năm => g = 9%/năm

- Giá bán kỳ vọng của cổ phiếu cuối năm 20X8 là 80.000 VND/cổ phiếu => = 80.000 đồng

- Tỷ suất sinh lời yêu cầu: 14%/năm => r = 14%/năm Yêu cầu: 2.1.

Trên cơ sở những kỳ vọng của nhà đầu tư A với cổ phiếu MBB trong thời gian tới, hãy xác

định giá trị nội tại của cổ phiếu này?

Giá trị nội tại theo phương pháp đã xác định được thời gian nắm giữ = = 58.801 đồng

(n = khoảng thời gian đề đầu năm X6 đến cuối năm X8 = 3 năm) 2.2.

Biết rằng thời điểm NĐT đưa ra quyết định đầu tư là cuối giờ giao dịch ngày 22/01/20X6,

với giá đóng cửa của MBB là 31.000đ, hãy đưa ra khuyến nghị đầu tư với nhà đầu tư A? - Thị giá = 31.000 đ - Giá nội tại = 58.801 đ 36

Thị giá < Giá nội tại

Giá trị của CP đang bị đánh giá quá thấp NĐT A Nên Mua CP Đề 07 – 20/06/2016

Đại hội đồng cổ đông năm 2013 của CTCP GAS Petrolimex (mã CK: PGC) được niêm yết trên

SGDCK HCM đã thông qua phương án chi trả cổ tức năm 2012 và chính sách chi trả cổ tức cho 5 năm tới như sau:

1. Chi trả cổ tức bằng tiền mặt năm 2012 - Tỷ lệ chi trả: 6% - Ngày GDKHQ: 24/04/2013

- Ngày ĐKCC: 26/04/2013 (thứ 6)

- Thời gian dự kiến chi trả: 28/06/2013

2. Phương án chi trả cổ tức 5 năm kế tiếp

- Hình thức chi trả: Chi trả cổ tức bằng tiền mặt

- Tốc độ tăng trưởng cổ tức dự kiến mỗi năm là: 10%

Cho một số thông tin giao dịch của PGC ngày 23/04/2013 như sau: Mã CK Giá trần Giá sàn

Giá tham chiếu Giá đóng cửa Giá trung bình PGC 16.500 14.500 15.500 16.000 15.800 Yêu cầu:

1. Xác định giá tham chiếu, giá trần, giá sàn của PGC ngày 24/04/2013

Cổ tức D = 6% x 10.000 = 600 đồng Giá tham chiếu: đồng

Giá trần = (1 + 7%) = 16.478 đồng => 16.450

Giá sàn = (1 - 7%) = 14.322 đồng => 14.350

2. Ông A là một NĐT theo trường phái đầu tư giá trị, hiện tại đang nắm giữ CP PGC 37

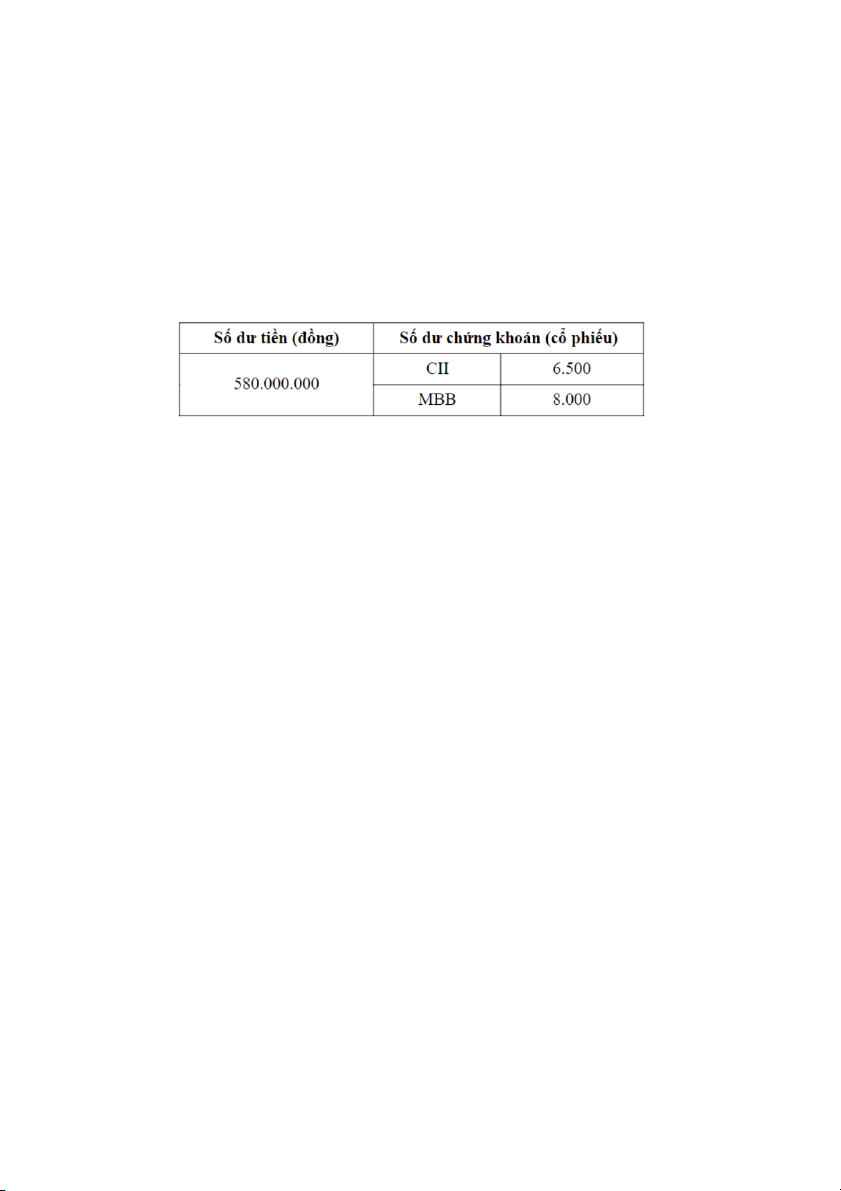

Cuối giờ chiều ngày 23/04/2013, NĐT A kiểm tra số dư tài khoản thấy có thông tin sau:

Số dư tiền (đồng)

Số dư chứng khoán (cổ phiếu) 505.000.000 PGC 7.500 DLG 5.000

Cùng ngày, ông A đã nhờ 1 nhà phân tích cơ bản xác định giá trị thực của cổ phiếu PGC trước

khi đưa ra quyết định có nên tiếp tục đầu tư vào PGC trong một vài năm tới. Với 1 số thông tin

kỳ vọng mà ông A đã đưa ra:

- Tỷ suất sinh lời kỳ vọng: 15%/năm => r = 15%/năm

- Giá kỳ vọng bán được cuối năm 2017: 40.000đ/CP => Pn = 40.000 đ

Trên cơ sở những kỳ vọng của NĐT A cũng như chính sách chi trả cổ tức trong thời gian tới của

PGC. Hãy xác định giá trị thực của CP PGC và đưa ra khuyến nghị đầu tư

3 giả định khi định giá CP:

+ Định giá CP vào đầu năm

+ Trả cổ tức vào cuối năm

+ Bán cổ phiếu vào cuối năm

Thời điểm đang xét là 23/04/2013 là sang QUÝ II của năm 2013 => Định giá từ đầu năm 2014 n = 4 năm Giá trị nội tại = = 25.020 đồng

Thời điểm 24/04/2013, thị giá đang ở mức 14.322 – 16.478 38

Thị giá < Giá trị nội tại

Giá trị của CP đang bị định giá quá thấp NĐT A nên MUA CP PGC

PHẦN 5: THỊ TRƯỜNG SƠ CẤP

Các phương thức phát hành chứng khoán trên thị trường sơ cấp bao gồm:

I. PHÂN LOẠI THEO ĐỢT PHÁT HÀNH: thuật ngữ chỉ dành cho cổ phiếu

1. Phát hành lần đầu: lần đầu cổ phiếu được bán ra để huy động vốn cho CTCP

- Phát hành lần đầu: áp dụng với công ty cổ phần bình thường

- Phát hành lần đầu ra công chúng (IPO – Initial Public Offering): áp dụng với công ty cổ phần là

công ty đại chúng. Công ty đại chúng là công ty cổ phần thuộc 1 trong 2 trường hợp sau (Điều 32

Luật chứng khoán năm 2019):

Có CK được niêm yết trên SGDCK

hoặc Có VĐL > 10 tỷ & Số lượng NĐT > 100 người

2. Phát hành bổ sung: bán cổ phiếu dựa trên cơ sở cổ phiếu cùng loại đang lưu hành.

II. PHÂN LOẠI THEO ĐỐI TƯỢNG MUA BÁN CHỨNG KHOÁN

1. Phát hành riêng lẻ

- Khái niệm: Là việc chào bán cho số lượng hạn chế < 100 NĐT cá nhân (không được chào

bán > 100 NĐT hay NĐT chuyên nghiệp – tổ chức), không sử dụng phương tiện thông tin đại chúng hoặc Internet.

- CTCP sẽ phát hành riêng lẻ khi xác định được đối tượng ưu tiên để chào bán (cổ đông hiện hữu, CBCNV)

2. Phát hành ra công chúng 39

- Khái niệm: Là việc chào bán rộng rãi cho số lượng ≥ 100 NĐT thông qua phương tiện thông tin đại chúng, Internet...

III. PHÂN LOẠI THEO GIÁ PHÁT HÀNH

1. Phát hành với giá cố định: giá bán CK được cố định và do TCPH ấn định.

2. Phát hành với giá thay đổi: giá bán CK thay đổi trong thời gian phát hành, áp dụng trong

trường hợp đấu giá cổ phiếu và đấu thầu trái phiếu.

- Quy trình: Thông báo đấu thầu => Đăng ký tham dự đấu thầu => Lập và nộp phiếu tham dự đấu

thầu => Tổ chức xét thầu => Thông báo kết quả trúng thầu và thanh toán

- Chứng khoán đặt thầu có thể là cổ phiếu hoặc trái phiếu

Đấu giá Cổ phiếu

Đấu thầu Trái phiếu

Nguyên tắc Ưu tiên NĐT đặt thầu với giá CAO Ưu tiên NĐT đặt thầu với lãi suất THẤP

Tiền cọc được giữ bởi tổ chức bảo lãnh thanh toán (đại lý) Đặt cọc

Đặt cọc 5% theo giá trị đặt thầu (=

số lượng trái phiếu đặt mua x MG của

Đặt cọc 10% theo giá khởi điểm mỗi trái phiếu) 40

- Phương pháp xác định giá trúng thầu

Cơ chế đấu thầu Hà Lan

Cơ chế đấu thầu Mỹ (đơn giá) (đa giá)

Giá trúng thầu là mức giá thấp nhất Các đơn vị đặt thầu với giá ≥ mức tại giá

tại đó đạt được khối lượng TCPH Cổ phiếu

đó đạt được khối lượng mà TCPH cần cần huy động

huy động đều trúng thầu

Các đơn vị đặt thầu với lãi suất ≤

Lãi suất trúng thầu là mức lãi suất cao mức Trái

lãi suất mà tại đó đạt được khối

nhất tại đó đ ạt đư ợc khối lượng mà lượng phiếu TCPH cần huy động

TCPH cần huy động đều trúng thầu

Giá trúng thầu thấp nhất/Lãi suất trúng

Các đơn vị trúng thầu đặt thầu với Giá áp

thầu cao nhất được áp dụng chung cho

mức Giá/Lãi suất nào thì đư ợc giải dụng

mọi đối tượng trúng thầu

quyết tại chính mức giá/lãi suất đó 41 Ưu điểm Có lợi cho nhà đầu tư

Có lợi cho tổ chức phát hành Lưu ý:

- Tại Việt Nam, khối lượng đặt thầu tối thiểu với trái phiếu là 100 triệu đồng

- Tại Việt Nam, đấu giá Cổ phiếu áp dụng cơ chế kiểu Mỹ (đa giá)

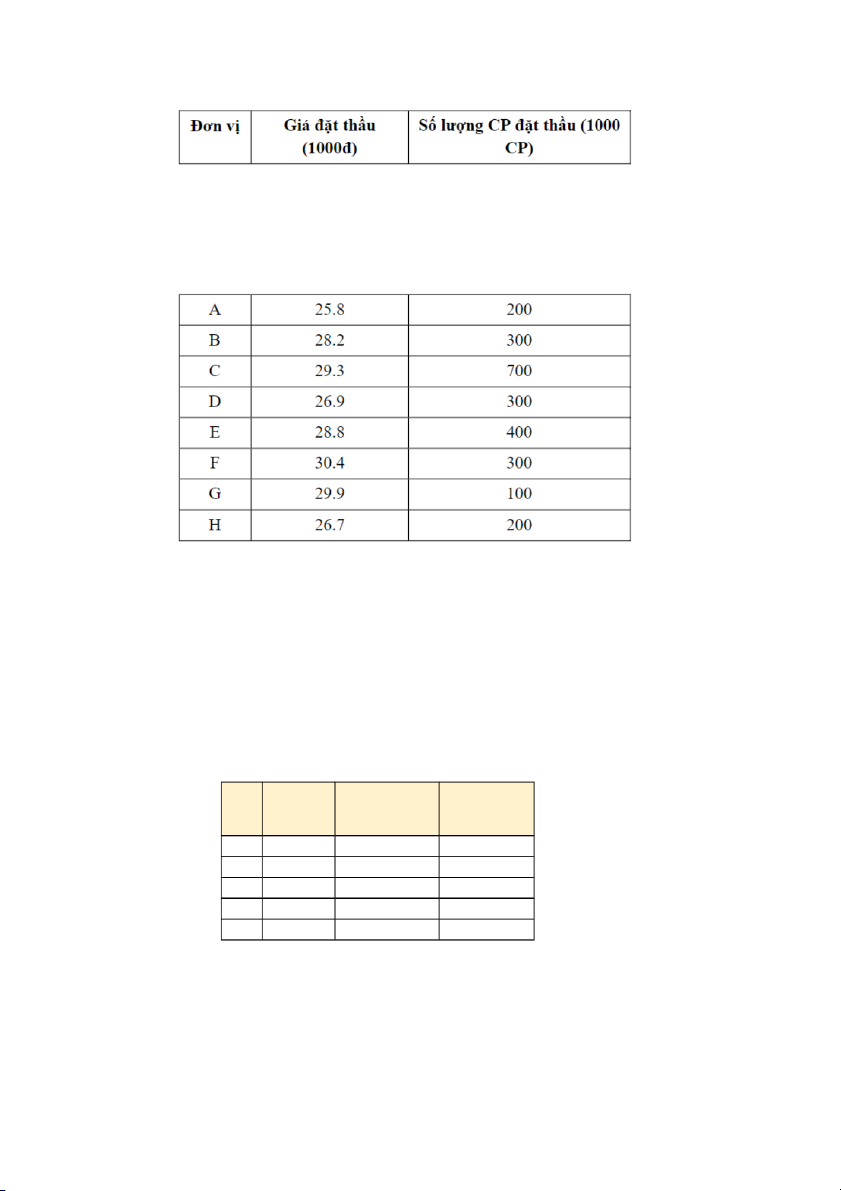

VD: Bài 18 – trang 163 – hệ thống câu hỏi & bài tập TTCK

Mức cổ tức trên 1 cổ phiếu mà công ty đã trả trong năm 20X4 = = 2.000 đồng 42 g = 10%/năm r = 18%/năm 2.1.

Xác định giá trị nội tại của cổ phiếu này?

Vì cổ tức tăng trưởng đều nên sẽ định giá theo MÔ HÌNH SỐ 2

Giá trị nội tại = PV = đồng = Giá khởi điểm 2.2.

Xác định những đơn vị đặt thầu chưa hợp lệ trong cuộc đấu giá này? 43

Những đơn vị có Mức giá tham gia dự thầu < Giá khởi điểm thì sẽ chưa hợp lệ

Mức giá tham gia dự thầu < 27.500 Đơn vị A, D, H 2.3.

Nhận xét về kết quả đấu giá cổ phần của các đơn vị tham gia, biết rằng SGDCK

TP.HCM áp dụng hình thức đấu thầu đa giá

1/ Thứ tự ưu tiên: F => G => C => E => B Đơn Giá đặt Số lượng CP Khối lượng thầu đặt thầu vị tích lũy (1.000đ) (1.000 CP) F 30,4 300 300 G 29,9 100 400 C 29,3 700 1100 E 28,8 400 1500 B 28,2 300 1800 44

2/ Cộng dồn tích lũy: Như bảng

3/ Xác định giá CP đạt được khối lượng cần huy động và dừng lại tại đó:

- Đề cho: cần huy động 1 triệu cổ phiếu

Dừng lại tại C với mức giá 29,3 (1.000đ)

4/ Xác định giá và khối lượng trúng thầu Kiểu Mỹ Đơn vị F G C Khối lượng 300 100 600 (1000 CP) Giá 30,4 29,9 29,3 (1000 đ) Kiểu Hà Lan

- Khối lượng giống Kiểu Mỹ

- Mức giá trúng thầu = 29,3 (1.000đ) 2.4.

Xác định số tiền mà đơn vị C phải nộp thêm để thanh toán giá trị trúng thầu? Kiểu Mỹ

- Tổng số tiền C phải thanh toán = = 29.300 x 600.000 = 17.580 tr

- Số tiền C đã đặt cọc = 10% x x Giá khởi điểm = 10% x 700.000 x 27.500 = 1.925 tr

Số tiền C phải nộp thêm = 17.580 tr – 1.925 tr = 15.655 tr 45 2.5.

Nhà đầu tư F dùng mô hình cổ tức tăng trưởng ổn định để định giá cổ phiếu, từ đó

ông F đặt mua cổ phiếu tại mức giá 30.400 đồng. Hãy xác định tỷ suất sinh lời yêu

cầu của NĐT F với cổ phiếu này?

- Giá trị nội tại mà F kì vọng là 30.400 đồng với cổ phiếu này

- Giá trị nội tại = PV = PV = 30.400 g = 10% 30.400 = r = 8,04%

Tỷ suất sinh lời yêu cầu của NĐT F với cổ phiếu này là 8,04% 2.6.

Bạn hãy cho biết việc phát hành bằng phương thức đấu giá cổ phần như trên của

công ty Hương Vị là phát hành riêng lẻ hay phát hành ra công chúng?

- Đề cho Hương Vị đăng kí phát hành IPO (Phát hành lần đầu ra công chúng)

Phương thức đấu giá cổ phần như trên là Phát hành ra công chúng 2.7.

Giả sử NĐT E cũng có giá đặt thầu là 29,3 thì kết quả trúng thầu sẽ như thế nào? Giá đặt Số lượng CP Đơn Khối lượng thầu đặt thầu vị tích lũy (1.000đ) (1.000 CP) F 30,4 300 300 G 29,9 100 400 C + E 29,3 700 1100 B 28,2 300 1800 Đơn vị F G C Khối lượng 300 100 600 (1000 CP) Giá 30,4 29,9 29,3 (1000 đ) 46

- Trong trường hợp các NĐT cùng trúng thầu tại 1 mức giá thì số lượng cổ phiếu phân bổ

cho mỗi NĐT đó tính như sau:

Số lượng CK phân bổ cho từng NĐT = = = 381.818 (CP)

Số lượng phân bổ cho NĐT E = 600.000 - 381.818 = 218.182

IV. PHÂN LOẠI THEO HÌNH THỨC PHÁT HÀNH

1. Phát hành trực tiếp: Tổ chức phát hành tự chào bán chứng khoán.

2. Phát hành gián tiếp: Tổ chức phát hành chào bán chứng khoán thông qua tổ chức bảo lãnh phát hành

So sánh tự phát hành và bảo lãnh phát hành chứng khoán: Tự phát hành Bảo lãnh phát hành

TCPH tự đảm nhiệm tất cả các khâu

TCBL thực hiện 3 nhiệm vụ chính:

từ chuẩn bị thủ tục đến phân phối CK

+ Giúp TCPH thực hiện thủ tục trước khi chào bán, Điều kiện áp dụng:

tư vấn loại CK, giá và thời điểm phát hành

Đặc điểm + Vốn huy động không lớn + Số lượng NĐT ít

+ Phân phối CK => nhiệm vụ quan trọng nhất

+ Thời gian cần vốn gấp + Bình ổn giá CK

Chủ động, giữ được bí mật kinh doanh, Ưu điểm

Chuyên môn hóa, chuyên biệt hóa và hiệu quả cao tối thiểu chi phí hơn tự phát hành Nhược

Chi phí cơ hội lớn, mất thời gian Tốn kém chi phí điểm

3. Các hình thức BLPH:

• BL với cam kết chắc chắn: (đem lại rủi ro lớn nhất cho TCBLPH)

Nếu CK không chào bán hết thì TCBLPH phải mua nốt

• BL với cố gắng tối đa: (đem lại rủi ro lớn nhất cho TCPH)

Như 1 lời hứa, số CK không chào bán hết thì hoàn lại cho TCPH

• BL tất cả hoặc không: (rủi ro san sẻ cho cả 2 bên)

Nếu không BÁN HẾT số CK thì hủy bỏ đợt chào bán

• BL tối thiểu – tối đa: 47

TCPH yêu cầu TCBL chào bán 1 tỷ lệ TỐI THIỂU số CK phát hành và phải bán hết được số CK đó

Bài 5 – giáo trình – trang 136

Cho thông tin về đợt phát hành cổ phiếu và trái phiếu chuyển đổi của Công ty Cổ phần Đầu tư Hạ

tầng Kỹ thuật TP.HCM (mã CII – HOSE) năm 201X như sau:

- Phát hành 19.597.630 cổ phiếu trong đó chào bán cho cổ đông hiện hữu 16.500.000 cổ phiếu

theo tỷ lệ 4:3 với giá 19.000 đồng/CP và bán 3.097.630 CP cho CBCNV với giá 16.500. = 16.500.000 N: = 4:3 p1 = 19.000

Bán cho CBCNV không làm thay đổi giá tham chiếu P1

- Phát hành 1.500.150 trái phiếu chuyển đổi cho CĐHH theo tỷ lệ 10:1 với giá phát hành bằng MG 100.000 đ/trái phiếu

- Ngày GDKHQ mua cổ phiếu chuyển đổi: 18/11/201X

- Một số thông tin về giao dịch của CII:

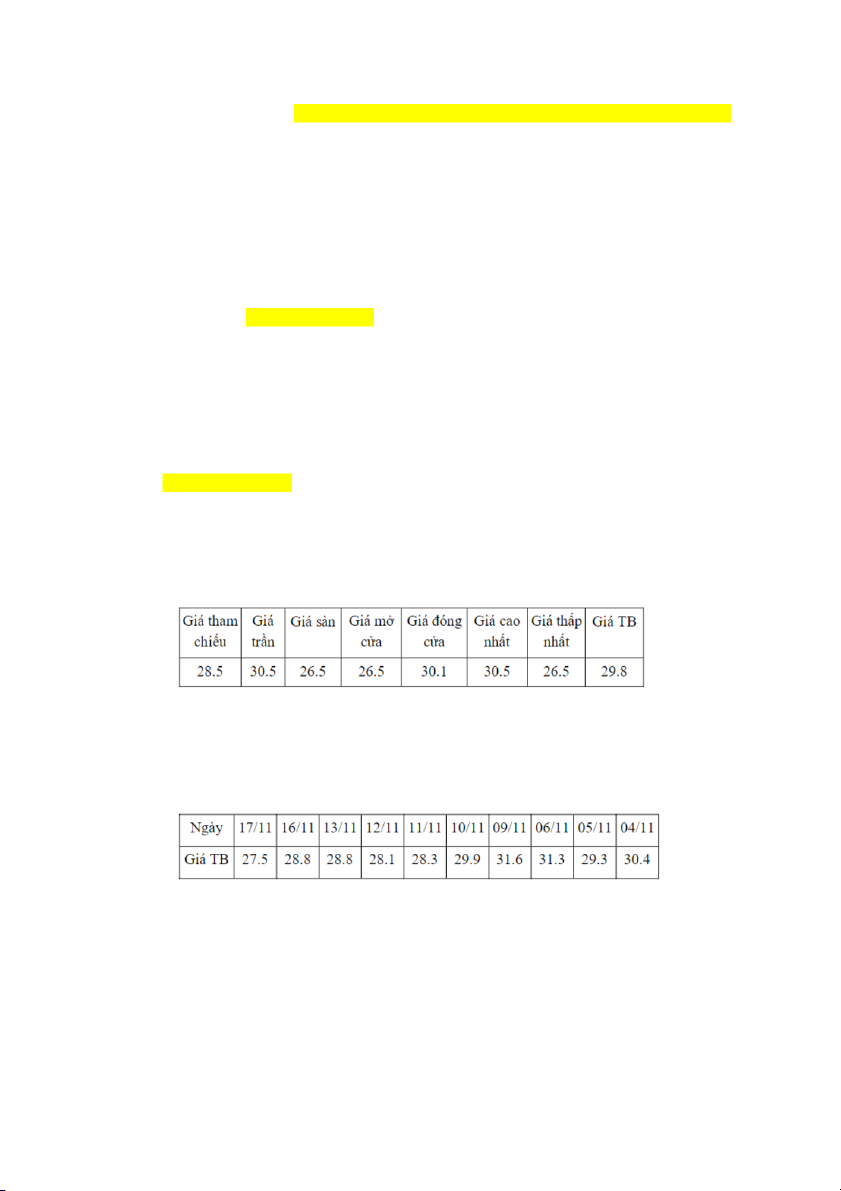

+ Thông tin giao dịch ngày 17/11/201X của CII p0 = 30.1

+ Thông tin giao dịch 10 ngày trước ngày đăng ký cuối cùng hưởng quyền mua cổ phiếu và

trái phiếu chuyển đổi của DBC

- Tỷ lệ chuyển đổi của trái phiếu chuyển đổi CII được tính theo công thức: Mệnh giá/Giá chuyển đổi.

- Theo quy định tại SGDCK TP. Hồ Chí Minh: 48

+ Giá tham chiếu tại ngày GDKHQ sẽ được điều chỉnh theo kế hoạch phát hành cổ phiếu tại

Thông báo về ngày ĐKCC và yêu cầu lập danh sách người sở hữu chứng khoán số 4335/TB-

VSD ngày 02/11/201X của TTLKCKVN + Biên độ giao dịch: 7%

Trái phiếu chuyển đổi => GIẢM TẢI Yêu cầu:

1/ Tính giá tham chiếu, giá trần, giá sàn của CII tại ngày 18/11/201X

Ngày 18/11/201X là ngày GDKHQ

- Giá tham chiếu của CII tại ngày 18/11/201X:

- Giá trần của CII ngày 18/11/201X = Giá tham chiếu x (1 + Biên độ giao dịch) = 25.342 x (1 + 7%) = 27.155 đ

- Giá sàn của CII ngày 18/11/201X = Giá tham chiếu x (1 – Biên độ giao dịch) = 25.342 x (1 - 7%) = 23.568 đ

3/ Nếu NĐT A đang nắm giữ 18.000 cổ phiếu CII tại ngày 17/11/201X.

a. Số lượng cổ phiếu và trái phiếu chuyển đổi mà NĐT A có thể mua được theo quyền

- A hưởng quyền tương ứng với 18.000 cổ phiếu CII

- Số CP A được mua theo quyền = 18.000 x = 13.500 (CP)

(Vì NĐT có 4 CP thường thì được mua thêm 3 CP mới)

- Số Trái phiếu A mua được theo quyền = 18.000 x = 1.800 (Trái phiếu) (Tỷ lệ 10:1)

b. Nếu ngày 18/11/201X NĐT A đặt lệnh bán 15.000 cổ phiếu CII. NĐT A có nhận được quyền

mua cổ phiếu và trái phiếu chuyển đổi không?

Nếu có, tính số lượng tiền A phải nộp cho CII để thực hiện quyền mua CP và TP chuyển đổi?

Giả định lệnh bán của A được khớp toàn bộ. + Ngày 17/11, A có 17.800 CP 49

Ngày 18/11, A bán 15.000 CP (Ngày GDKHQ => A là NĐT bán CP vào ngày GDKHQ nên vẫn

được hưởng quyền với số CP đã bán)

A vẫn được hưởng quyền với TOÀN BỘ 17.800 CP

Số CP & TP chuyển đổi vẫn giống câu a

+ Số lượng tiền A phải nộp cho CII để thực hiện quyền mua CP và TP chuyển đổi

= 13.500 CP x 19.000đ/CP + 1.800 CP x 100.000đ/TP = 436,5 trđ

CHƯƠNG 3 - PHẦN 6: SỞ GIAO DỊCH CHỨNG KHOÁN

I, TỔNG QUAN VỀ SỞ GIAO DỊCH CHỨNG KHOÁN

1. Hình thức tổ chức

- Hình thức sở hữu thành viên (dưới dạng các công ty TNHH)

- Hình thức CTCP (phổ biến nhất) - Pháp nhân nhà nước

Tại Việt Nam, SGDCK tổ chức dưới dạng Công ty TNHH 1 thành viên sở hữu

100% bởi Nhà nước và là pháp nhân nhà nước

2. Quy định giao dịch HOSE HNX Phương thức

(1) Giao dịch khớp lệnh giao dịch

- Khớp lệnh định kỳ: Tại phiên khớp lệnh định kỳ, NĐT nhập lệnh vào hệ thống

nhưng không được so khớp ngay

tích lũy tới cuối phiên mà được

Khi hết phiên GD khớp lệnh định kỳ, hệ thống so khớp tất cả các lệnh với nhau 50 và tìm ra (

một mức giá khớp lệnh duy nhất mức giá tại đó Khối lượng Mua/Bán

được khớp với nhau lớn nhất của phiên)

=> Tất cả các NĐT được khớp lệnh tại một mức giá khớp lệnh của phiên - Khớp lệnh liên tục:

Ngay sau khi NĐT nhập lệnh vào hệ thống thì lệnh sẽ được so khớp ngay với các lệnh đối ứng

(2) Giao dịch thỏa thuận

- Bên mua & bên bán sẽ tự thỏa thuận với nhau về đk giao dịch và thông tin giao dịch

Từ T2 - T6 hàng tuần, trừ ngày nghỉ lễ/tết

- Giao dịch khớp lệnh:

+ 9h - 9h15: Phiên mở cửa (khớp lệnh định kỳ)

+ 9h15 - 11h30: Phiên liên tục Thời gian

(khớp lệnh liên tục) 9h - 11h30: Phiên liên tục giao dịch

+ 13h - 14h30: Phiên liên tục

13h - 14h30: Phiên liên tục

(khớp lệnh liên tục) 14h30 - 14h45: Phiên đóng cửa

+ 14h30 - 14h45: Phiên đóng cửa (khớp lệnh định kỳ)

- Giao dịch thỏa thuận:

Kéo dài thêm 15p buổi chiều (15h)

(1) Giao dịch khớp lệnh: Đơn vị giao dịch theo lô chẵn

- 1 lô chẵn: 100 CP (hoặc CCQ)

- 1 lô chẵn: 100 CP (hoặc CCQ)

- Lô lẻ (1-99) chỉ được sử dụng trong phiên Khối lượng

- Khối lượng tối đa: 500.000 CP (hoặc CCQ) liên tục

& Đơn vị giao dịch (2) Giao dịch thỏa thuận: KHÔNG quy định đơn vị giao dịch đối với CP (hoặc CCQ)

- Khối lượng tối thiểu: 20.000 CP (hoặc

- Khối lượng tối thiểu: 5.000 CP (hoặc CCQ) CCQ) 1/ Ưu tiên về giá:

+ Đối với cùng các lệnh MUA, ưu tiên với giá CAO hơn

+ Đối với cùng các lệnh BÁN, ưu tiên với giá THẤP hơn Nguyên tắc

2/ Ưu tiên về thời gian: so khớp lệnh

+ Nếu các NĐT đặt lệnh cùng mua/bán tại cùng 1 mức giá thì ưu tiên lệnh nhập vào hệ thống trước

3/ 2 lệnh đối ứng thỏa mãn nhau về giá:

+ Giá khớp lệnh là giá được nhập vào hệ thống trước Sửa/hủy lệnh

Chỉ được sửa/hủy lệnh trong phiên khớp lệnh LIÊN TỤC (lệnh LO) Bước giá (Đơn vị yết giá)

*Mức giá mà NĐT - Giá < 10.000đ: 10đ

- Giá thuộc [10.000; 49.950]: 50đ 100đ

nhập vào hệ thống - Giá >= 50.000: 100đ là BỘI SỐ của Bước giá 51

- Tại ngày bình thường: 7%

- Tại ngày bình thường: 10%

Biên độ giao dịch - Tại ngày đầu tiên mã CP được niêm yết

- Tại ngày đầu tiên mã CP được niêm yết trên sàn: 20% trên sàn: 30%

3. Thành viên của SGDCK

- Gồm 2 loại thành viên:

+ Tổ chức: CTCK (Tại Việt Nam, chỉ có CTCK)

+ Cá nhân được cấp phép: Nhà môi giới

- Các nghiệp vụ CTCK được thực hiện (Theo Thông tư 2010/BTC/2012)

(1) Môi giới chứng khoán: VĐL >= 25 tỷ

(2) Tự doanh chứng khoán: VĐL >= 100 tỷ

(3) Bảo lãnh phát hành CK: VĐL >= 165 tỷ

(4) Tư vấn đầu tư CK: VĐL >= 10 tỷ

(5) Lưu ký CK: Thực hiện chuyển đổi CK dưới dạng chứng chỉ/ bút toán ghi sổ

sang dạng dữ liệu điện tử (6) Tư vấn tài chính (7) Nghiệp vụ khác

Vốn điều lệ là tổng giá trị tài sản do các thành viên đã góp hoặc cam kết góp khi thành lập

công ty trách nhiệm hữu hạn, công ty hợp danh; là tổng giá trị mệnh giá cổ phần đã bán hoặc

đã được đăng ký mua khi thành lập công ty cổ phần

II, NIÊM YẾT CHỨNG KHOÁN 1. Khái niệm

- SGDCK là thị trường giao dịch tập trung, chỉ cho phép giao dịch CK đã được niêm yết

- Niêm yết CK là việc đưa CK được phát hành giao dịch công khai tại SGDCK

2. Phân loại niêm yết - Niêm yết lần đầu

- Niêm yết bổ sung: Phát hành bổ sung CP để bán cho CĐHH/Trả cổ tức/Thưởng CĐ

- Thay đổi niêm yết: Thay đổi mệnh giá khi tách/gộp CP

- Niêm yết chéo: Mã CK được niêm yết tại 2 hay nhiều SGD 52

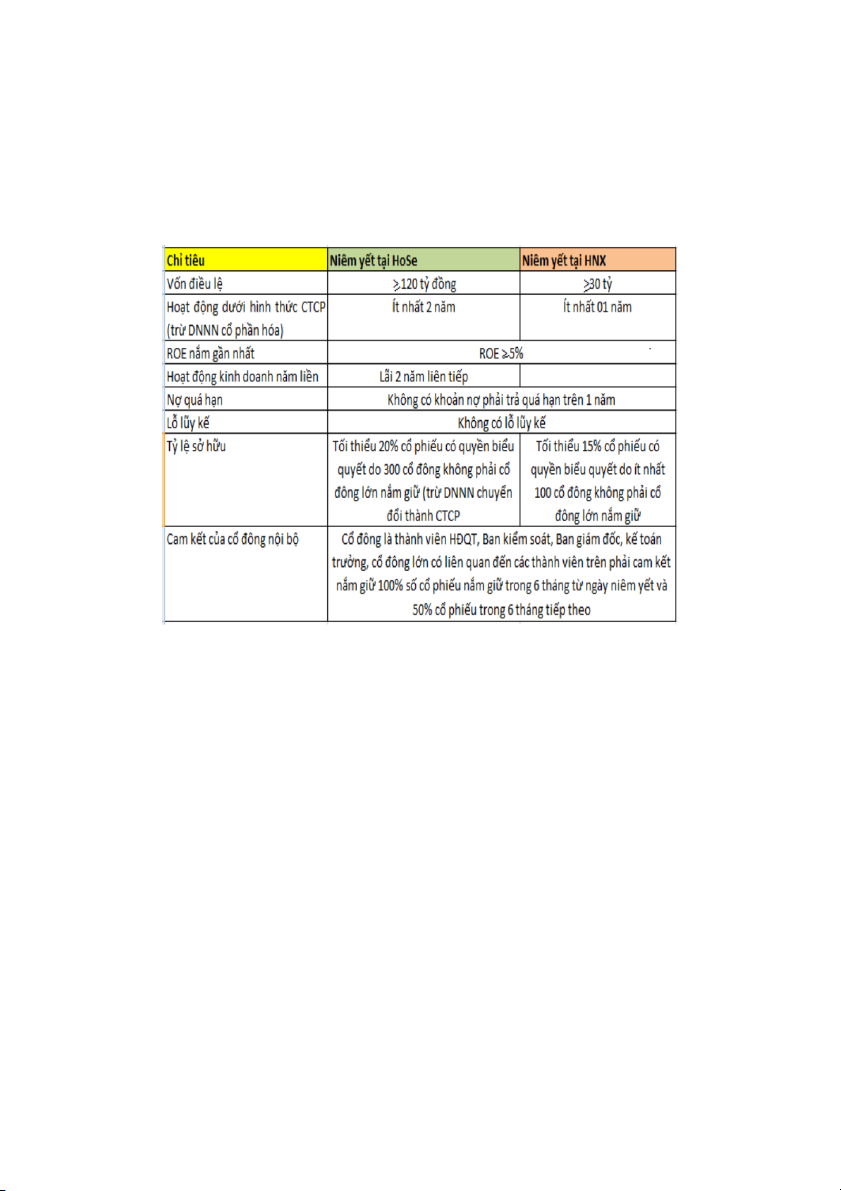

3. Điều kiện niêm yết

4. Hủy bỏ niêm yết

- Ngừng HĐSXKD chính từ 1 năm trở lên

- CK không có giao dịch trong vòng 12 tháng - Thu hồi giấp phép ĐKKD

- KQKD thua lỗ 3 năm liên tục

- TCPH đề nghị hủy niêm yết 53 III, LỆNH GIAO DỊCH Lệnh mở cửa Lệnh giới hạn (ATO - at the open) Lệnh thị trường (LO - limited order) Lệnh đóng cửa (MP - market price) (ATC - at the close)

- Lệnh đặt mua/bán CK tại - Lệnh đặt mua/bán CK tại mức giá tốt nhất

mức giá mở cửa/đóng cửa có trên thị trường

được xác định tại phiên

- Được sử dụng trong phiên liên tục mở/đóng cửa

Khái Lệnh đặt mua/bán CK tại mức

=> Tức là ngay sau khi lệnh nhập vào hệ

niệm giá đã định hoặc tốt hơn

thống thì lệnh sẽ được so khớp ngay với các lệnh đối ứng

& lúc này trên TT đã có các lệnh đối ứng và

có mức giá cụ thể (lệnh LO)

NĐT sẽ nhập lệnh vào hệ - Khi đặt lệnh thì NĐT

- Khi đặt lệnh thì NĐT không đưa ra mức

thống có ghi giá = số cụ thể

không đưa ra mức giá cụ thể giá cụ thể mà chỉ ghi chữ MP

mà chỉ ghi chữ ATO/ATC

VD1: NĐT A đặt lệnh mua LO

- Sau khi so khớp xong mà còn dư thì lệnh tại mức giá 30.000đ

=> Dù mức giá mở/cửa

MP chuyển thành lệnh LO tương ứng với

Đặc => Chỉ chấp nhận giá mua

được xác định là bao nhiêu mức giá được xác định theo nguyên tắc:

điểm <= 30.000đ thì NĐT sử dụng lệnh này Mức giá thực hiện gần nhất của lệnh MP

đều chấp nhận tại mức giá + Lệnh mua: (+) thêm 1 bước giá

VD2: NĐT B đặt lệnh bán LO đó

+ Lệnh bán: (-) đi 1 bước giá tại mức giá 30.000đ

=> Chỉ chấp nhận giá bán >= 30.000đ

Được sử dụng trong tất cả các - Chỉ có hiệu lực trong

- Chỉ có hiệu lực trong phiên khớp lệnh phiên (cả ngày)

phiên mở/đóng cửa liên tục

(phiên mở cửa, phiên liên tục, phiên đóng cửa)

+ 9h - 9h15: Phiên mở cửa (khớp lệnh định kỳ)

+ 9h15 - 11h30: Phiên liên tục (khớp lệnh

VD: NĐT đặt lệnh LO tại liên tục) phiên mở cửa.

+ 13h - 14h30: Phiên liên tục ((khớp lệnh

Hiệu Nếu tại phiên mở cửa, lệnh LO liên tục) lực chưa được khớp + 14h30 - 14h45: Phiên

thì sẽ được đẩy sang phiên liên đóng cửa (khớp lệnh định tục buổi sáng kỳ)

=> phiên liên tục buổi chiều => phiên đóng cửa.

Tuy nhiên nếu đến hết phiên

đóng cửa, lệnh LO chưa khớp

được hết thì bị hủy bỏ 54

VD: CP: AAA, sàn: HNX, bước giá: 100 đồng Mua Giá (1.000đ) Bán 9h1 1.000 CP 30.1 6 9h1 2.000 CP 30 7 9h1 MP 4.000 CP 8

- Tại thời điểm 9h16, trên TT chỉ có lệnh mua và chưa có lệnh bán đối ứng

Chưa so khớp được lệnh

- Tại thời điểm 9h17, trên TT chỉ có lệnh mua và chưa có lệnh bán đối ứng

Chưa so khớp được lệnh

- Tại thời điểm 9h18, trên TT có lệnh bán 4.000 CP theo lệnh MP (giá tốt nhất trên thị trường):

1/ Nguyên tắc Ưu tiên về giá:

Bước 1: Khớp lệnh 1.000 CP tại mức giá 30.100đ

Bước 2: Khớp lệnh 2.000 CP tại mức giá 30.000đ

Bước 3: Sau khi khớp 2 lệnh trên thì TT hết lệnh mua đối ứng trong khi lệnh bán còn dư 1.000 CP

Dư bán 1.000 CP tại (mức giá thực hiện gần nhất của TT – 1 bước giá = 30.000 – 100) 29.900đ

Chú ý: Tại HNX, lệnh thị trường gồm 3 loại

+ MTL (Lệnh thị trường giới hạn) giống MP của HOSE

+ MOK (Match or Kill) Toàn bộ lệnh được khớp hết, nếu không khớp hết thì hủy

+ MAK (Match and Kill) Phần còn dư sau khi khớp thì bị hủy 55

Mức độ ưu tiên khi so khớp lệnh trên TTCK + Phiên mở cửa: ATO, LO + Phiên liên tục: MP, LO + Phiên đóng cửa: ATC, LO

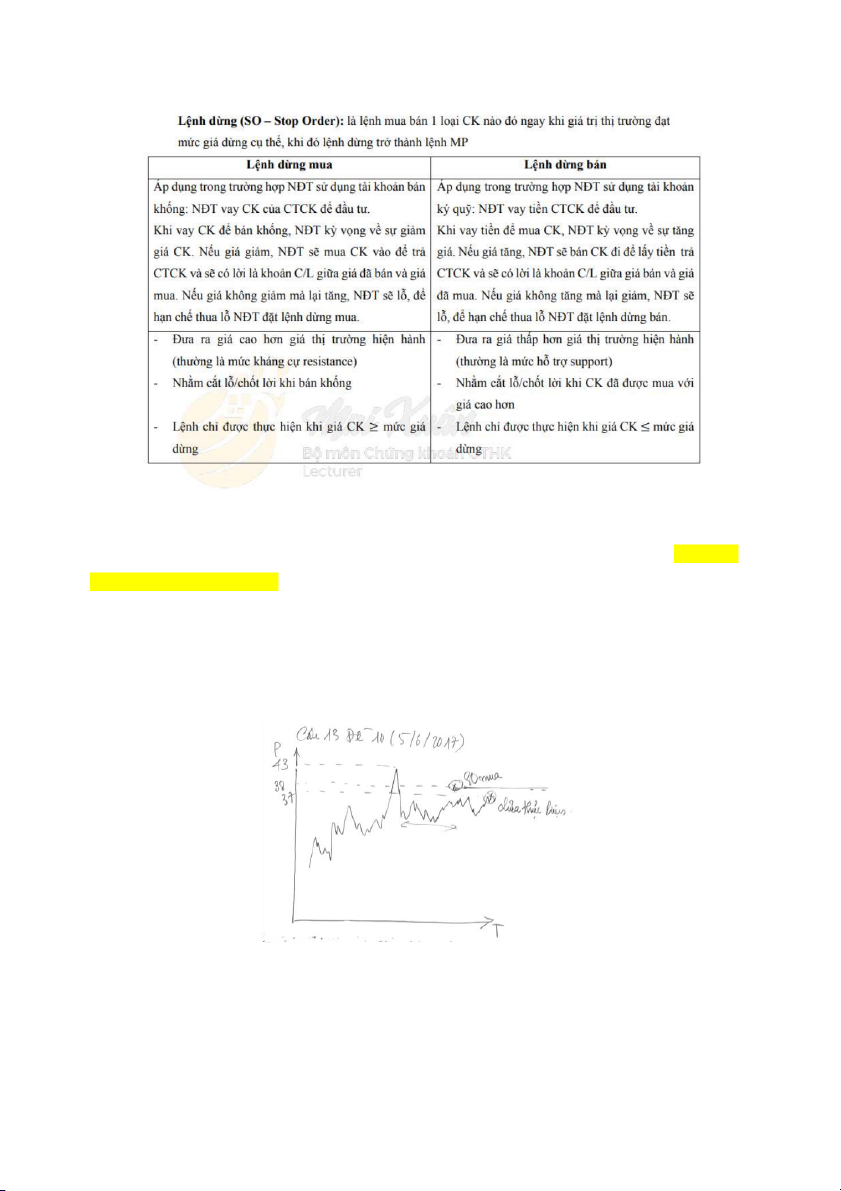

IV, LỆNH DỪNG (SO – STOP ORDER)

- Là lệnh mua/bán 1 loại CK nào đó ngay khi giá thị trường đạt tới mức giá dừng cụ thể khi đó

lệnh SO trở thành lệnh MP (để khớp với mức giá tốt nhất trên thị trường lúc đó)

- Bán khống chứng khoán: Là việc nhà đầu tư bán chứng khoán không do mình sở hữu tại thời

điểm hiện tại (đi vay CK tại các CTCK) và sẽ mua để trả lại trong tương lai.

+ NĐT kì vọng giá CK giảm thì lúc này NĐT dùng tiền để mua lại CK đó với mức giá

thấp để trả lại cho CTCK

- Ký quỹ chứng khoán (Hành vi margin): NĐT đi vay tiền của CTCK để đầu tư

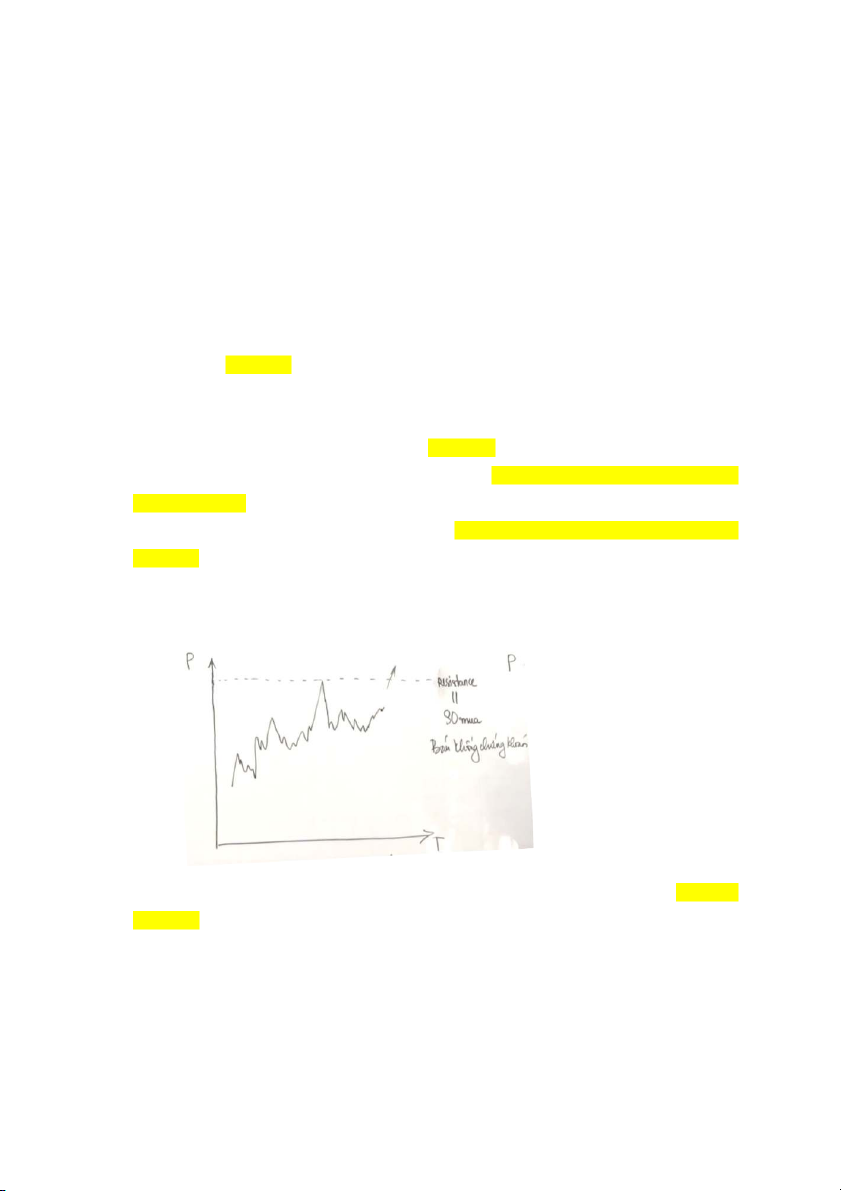

- Ngưỡng kháng cự (Resistance): Ngưỡng giá trị tại đó lực CUNG đủ mạnh để ngăn chặn xu hướng TĂNG giá

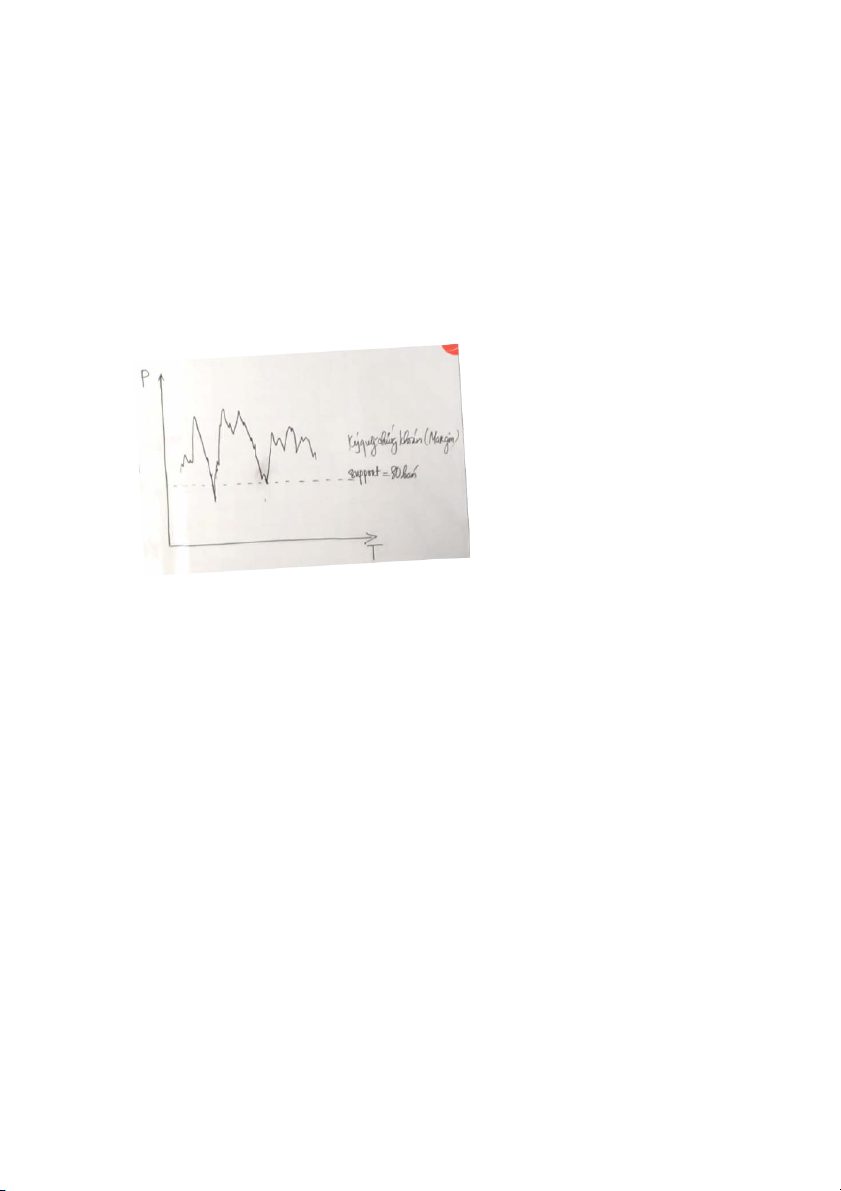

- Ngưỡng hỗ trợ (Support): Ngưỡng giá trị tại đó lực CẦU đủ mạnh để ngăn chặn xu hướng GIẢM giá

Ví dụ về NGƯỠNG KHÁNG CỰ (Nối 2 đỉnh gần nhất so với hiện tại)

- Lệnh dừng mua với Ngưỡng kháng cự thường được sử dụng trong trường hợp NĐT bán

khống CK nhưng đề phòng giá CK trong tương lai không như kỳ vọng (giá tăng) 56

- Mức giá dừng mua SO = Ngưỡng kháng cự gần nhất của TT => NĐT chấp nhận mua CK với

mức giá cắt lỗ/chốt lời

(Vì nếu như giá TT tăng lên mà chọc thủng ngưỡng kháng cự thì giá có thể tiếp tục tăng không kiểm soát)

- Mức giá dừng mua thông thường sẽ đặt tại Ngưỡng kháng cự cao hơn mức giá đang giao dịch

trên TT tại thời điểm hiện tại

- Thời điểm lệnh SO có hiệu lực: khi giá TT tăng tối thiểu bằng Ngưỡng giá dừng mua

Ví dụ về NGƯỠNG HỖ TRỢ (Nối 2 đáy gần nhất so với hiện tại)

- Lệnh dừng bán với Ngưỡng hỗ trợ thường được sử dụng trong trường hợp NĐT ký quỹ CK

nhưng đề phòng giá CK trong tương lai không như kỳ vọng (giá giảm)

- Mức giá dừng bán SO = Ngưỡng hỗ trợ gần nhất của TT => NĐT chấp nhận bán CK với mức giá cắt lỗ/chốt lời

(Vì nếu như giá TT giảm quá sâu mà chọc thủng ngưỡng hỗ trợ thì giá có thể tiếp tục giảm không kiểm soát)

- Mức giá dừng bán thông thường sẽ đặt tại Ngưỡng hỗ trợ thấp hơn mức giá đang giao dịch

trên TT tại thời điểm hiện tại

- Thời điểm lệnh SO có hiệu lực: khi giá TT giảm tối thiểu bằng Ngưỡng giá dừng bán thì khi

đó lệnh dừng bán trở thành lệnh bán để khớp bán với mức giá tốt nhất trên thị trường 57

Câu 13 – Đề 10 (Ngày 5/6/2017)

Ngày 28/12/2009, NĐT A vay 1.000 CP REE để bán với giá 43.000đ/CP đồng thời đặt 1 lệnh dừng

mua với mức giá 38.000đ/CP. => NĐT đang thực hiện hành vi BÁN KHỐNG CK

Ngày 31/12/2009, CP REE đang được giao dịch với giá 37.000đ/CP

Như vậy khi lệnh dừng mua được thực hiện thì khoản lợi nhuận mà NĐT có được là 6.000đ/CP.

Nhận định trên là Đúng/Sai?

- Ngày 31/12, CP có giá 37.000đ/CP < mức giá của lệnh dừng mua = 38.000đ/CP 58

Lệnh SO mua chưa được thực hiện

- Lệnh SO mua của A được thực hiện khi giá thị trường đạt tối thiểu = 38.000đ/CP

Khi đó lợi nhuận của A = 43.000 – 38.000 = 5.000đ/CP

Nhận định trên là SAI

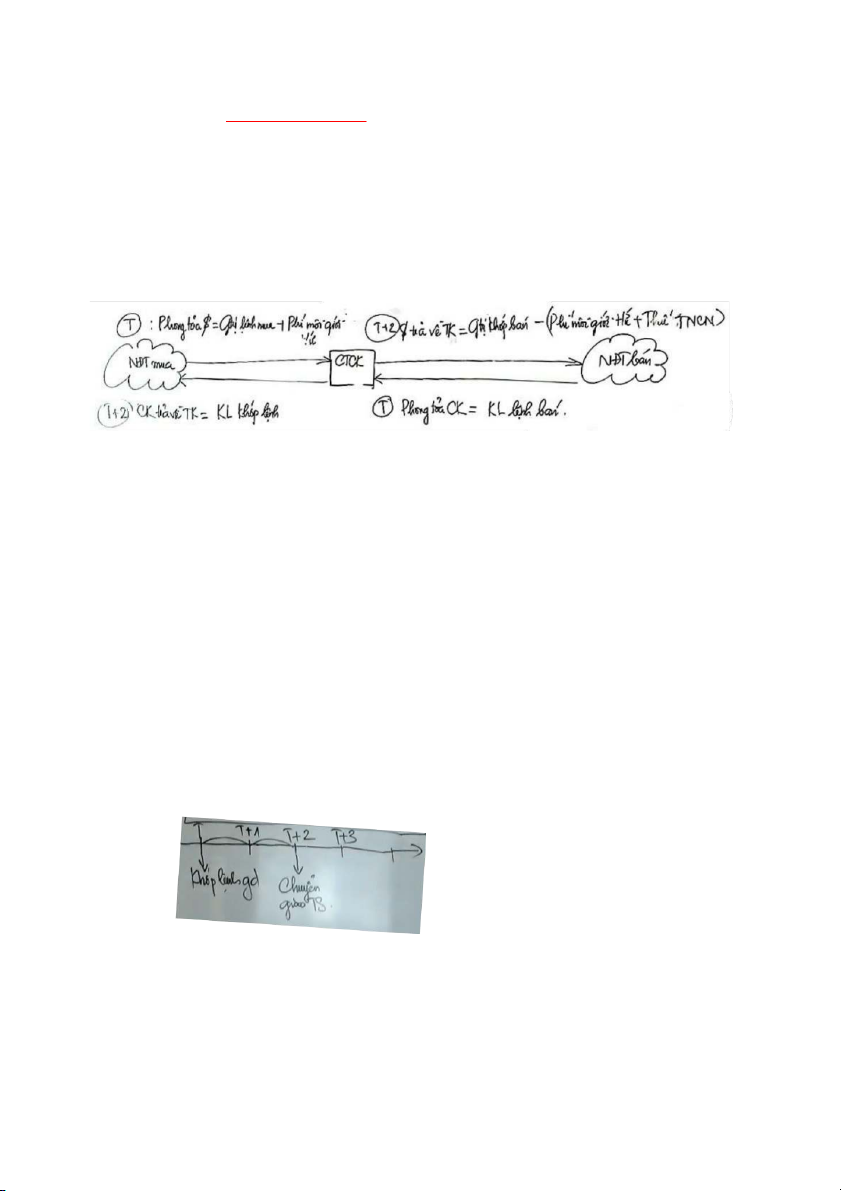

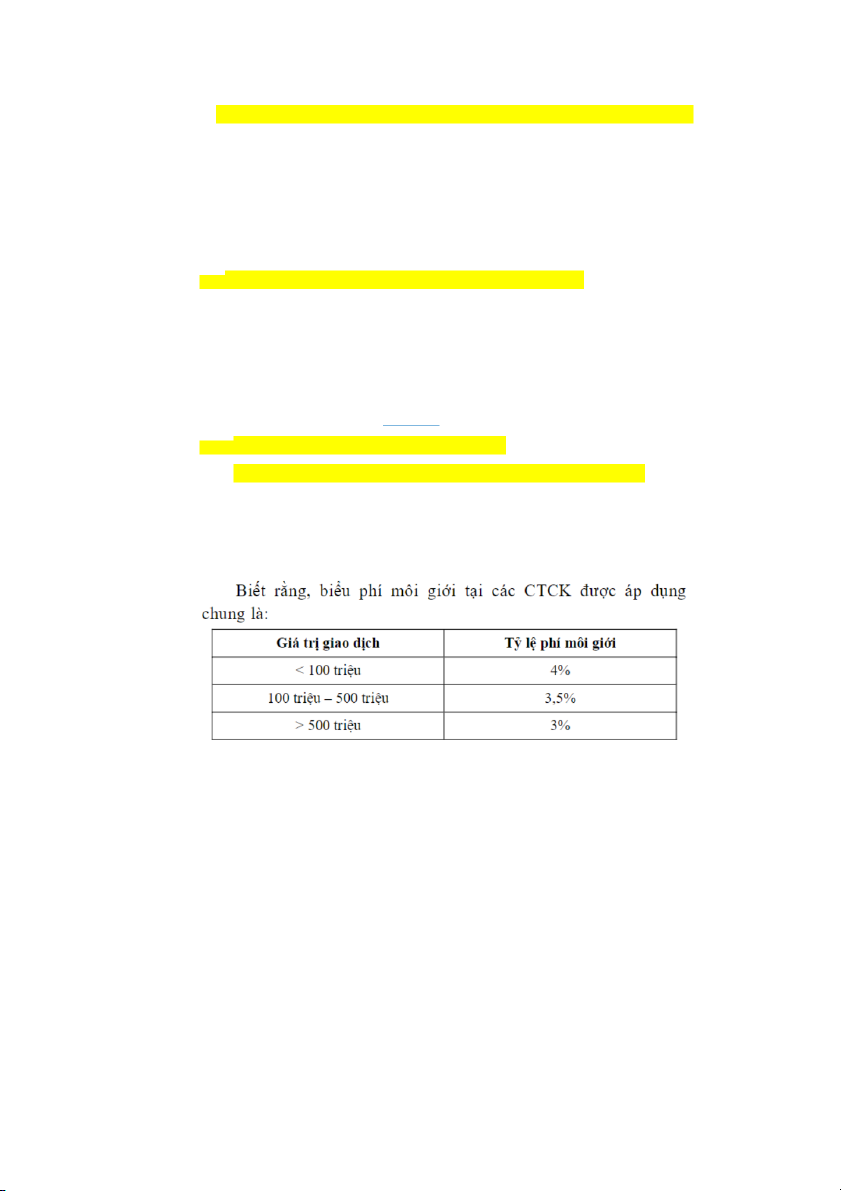

DẠNG BT 3: KHỚP LỆNH GIAO DỊCH 1. Phí môi giới

- Phí môi giới NĐT phải trả = Giá trị khớp lệnh x Tỷ lệ phí môi giới

- Phí môi giới CTCK thu về = [(Tổng giá trị khớp mua – Giá trị khớp mua tự doanh)

+ (Tổng giá trị khớp bán - Giá trị khớp bán tự doanh)] x Tỷ lệ phí môi giới

2. Phong tỏa tài khoản

- Số tiền NĐT mua bị phong tỏa = Giá trị lệnh mua x (1 + Tỷ lệ phí môi giới)

Giá trị lệnh mua = Khối lượng đặt mua x Giá đặt mua

Đối với lệnh LO thì xác định được giá đặt mua ngay nhưng với các lệnh ATO, ATC,

MP thì xác định giá đặt mua = giá trần

- Số tiền NĐT mua bị trừ trong TK = Giá trị khớp mua x (1 + Tỷ lệ phí môi giới)

3. Ứng trước tiền bán CK 59

Tại thời điểm T, lệnh mua & lệnh bán đã được khớp với nhau (trong TK của NĐT bán thì CK đã bị

phong tỏa). Nhưng đến thời điểm T+2 thì tiền mới được trả về TK của NĐT bán

Trong khoảng thời gian từ T đến T+2, NĐT bán muốn sớm có tiền thì có thể xin CTCK ứng trước tiền bán CK

- Số tiền ứng trước = Số tiền bán CK chuyển về TK – Phí ứng trước

- Phí ứng trước = Số tiền ứng trước x Tỷ lệ phí ứng trước x Số ngày ứng trước

- Số tiền bán CK chuyển về TK = Giá trị khớp bán – (Phí môi giới + Thuế TNCN)

- Thuế TNCN = Giá trị khớp bán x Thuế suất thuế TNCN

Số tiền ứng trước =

T+2, số ngày ứng trước = 3 ngày

Nhưng nếu vướng vào T7, CN thì số ngày ứng trước = 4 ngày

Bài 11 - Giáo trình – trang 151

Cho các thông tin sau đây về mã cổ phiếu MBB của ngân hàng thương mại cổ phần Quân Đội đang

được niêm yết trên SGDCK TP. Hồ Chí Minh: 1. Năm 20X5 - LNST: 5.000 tỷ đồng

- Số lượng cổ phiếu thường lưu hành bình quân trong kỳ: 1 tỷ cổ phiếu (công ty không có cổ phiếu ưu đãi)

- Hệ số chi trả cổ tức: 35%

Yêu cầu: Hãy xác định mức cổ tức trên 1 cổ phiếu mà MBB đã trả trong năm 20X5 Cổ tức = = = 1.750 đồng/CP 2. Năm 20X6

NĐT A là một nhà đầu tư theo trường phái đầu tư giá trị, hiện tại đang nắm giữ cổ phiếu MBB. Cuối

giờ chiều ngày 22/01/20X6, nhà đầu tư A kiểm tra số dư tài khoản thấy có thông tin sau: 60

NĐT A đang cân nhắc xem liệu nên mua thêm hay bán đi lượng cổ phiếu MBB hiện tại mình đang

nắm giữ. NĐT A đã nhờ một nhà phân tích cơ bản giúp xác định giá trị nội tại của cổ phiếu MBB,

dưới đây là một số kỳ vọng của NĐT A:

- Trong vòng 3 năm tới, tốc độ tăng trưởng cổ tức đạt 9%/năm => g = 9%/năm

- Giá bán kỳ vọng của cổ phiếu cuối năm 20X8 là 80.000 VND/cổ phiếu => = 80.000 đồng

- Tỷ suất sinh lời yêu cầu: 14%/năm => r = 14%/năm Yêu cầu: 2.1.

Trên cơ sở những kỳ vọng của nhà đầu tư A với cổ phiếu MBB trong thời gian tới, hãy xác

định giá trị nội tại của cổ phiếu này?

Giá trị nội tại theo phương pháp đã xác định được thời gian nắm giữ = = 58.801 đồng

(n = khoảng thời gian đề đầu năm X6 đến cuối năm X8 = 3 năm) 2.2.

Biết rằng thời điểm NĐT đưa ra quyết định đầu tư là cuối giờ giao dịch ngày 22/01/20X6,

với giá đóng cửa của MBB là 31.000đ, hãy đưa ra khuyến nghị đầu tư với nhà đầu tư A? - Thị giá = 31.000 đ - Giá nội tại = 58.801 đ

Thị giá < Giá nội tại

Giá trị của CP đang bị đánh giá quá thấp NĐT A Nên Mua CP 2.3.

Sau khi đã tham khảo khuyến nghị đầu tư, NĐT A quyết định giao dịch cổ phiếu MBB tại

phiên khớp lệnh định kỳ xác định giá mở cửa vào ngày 23/01/20X6 61

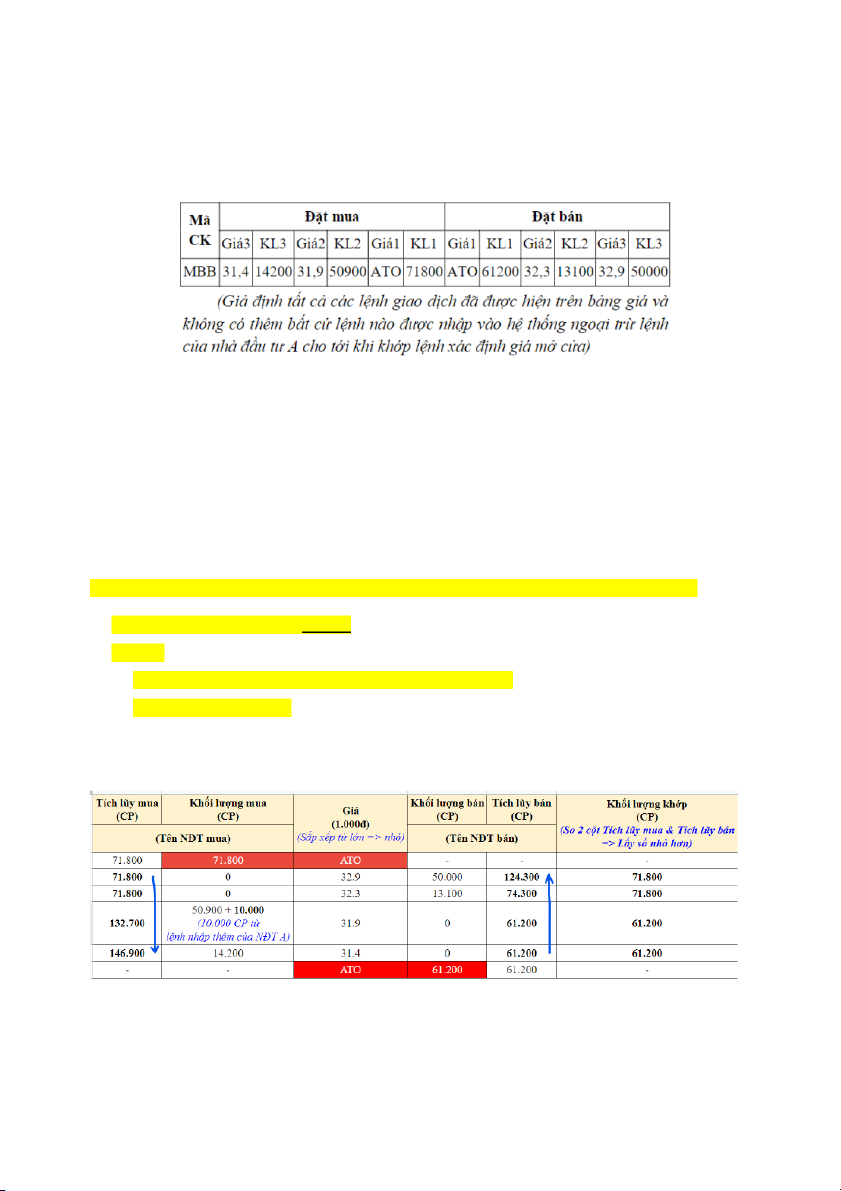

Trong phiên khớp lệnh định kỳ xác định giá mở cửa của MBB tại ngày 23/01/20X6 có một số lệnh sau:

Đơn vị giao dịch: Giá 1.000đ, khối lượng: cổ phiếu

Căn cứ vào kết quả định giá và khuyến nghị đầu tư, NĐT A sẽ đặt các lệnh mua hoặc

bán MBB tương ứng (giả sử lệnh mua hoặc lệnh bán của NĐT A sẽ là lệnh vào hệ

thống sau cùng trong phiên khớp lệnh định kỳ)

+ Lệnh mua 10.000 CP MBB với giá 31.900đ hoặc

+ Lệnh bán 8.000 CP MBB với giá 31.200đ

Ở câu 2.2 thì khuyến nghị NÊN MUA => NĐT A đặt lệnh mua 10.000 CP MBB với giá 31.900đ

Lưu ý: Trước khi nhập thêm lệnh của NĐT vào hệ thống thì phải kiểm tra tính hợp lệ của lệnh

- Khối lượng: với HOSE là lô chẵn - Giá:

+ Phải nằm trong [Giá sàn; Giá trần] của ngày giao dịch đó

+ Là bội số của bước giá

Lô 10.000 CP và Giá 31.900đ đều hợp lệ

Nhập thêm khối lượng 10.000 CP vào mức giá 31.900đ 62

2.3.1. Xác định giá mở cửa của MBB ngày 23/01/20X6

Giá mở cửa là giá tại đó khối lượng giao dịch là MAX

- Nhìn bảng => Khối lượng lớn nhất là 71.800 tại 2 mức giá là 32.900đ & 32.300đ

Giá mở cửa là mức giá gần

nhất giá cơ sở (Giá cơ sở là giá khớp lệnh cuối cùng của phiên

khớp lệnh trước đó – phiên đóng cửa ngày hôm trước)

Giá mở cửa là mức giá gần nhất giá đóng cửa của ngày 22/01/20X6 (31.000đ) Giá mở cửa = 32.300đ

KẾT LUẬN: Tại phiên mở cửa ngày 23/01/20X6, giá mở cửa = 32.300đ & khối lượng giao dịch khớp lệnh = 71.800 CP

Nếu giá cơ sở là 32.600đ => Giá mở cửa = 32.900đ

Giá đóng cửa là mức giá gần nhất giá cơ sở (Giá cơ sở là giá khớp lệnh cuối cùng của phiên

khớp lệnh trước đó – phiên liên tục buổi chiều)

2.3.2. Xác định mức phí môi giới của NĐT A phải trả cho CTCK và tổng phí môi giới mà

CTCK thu được trong phiên khớp lệnh xác định giá mở cửa của MBB.

Biết rằng phí môi giới là 0,35% và trong số các lệnh mua bán MBB được khớp chỉ có

5.500 CP (đặt lệnh ATO) là lệnh tự doanh mua của các CTCK

Nhìn vào bảng trên ta thấy, phân bổ tổng số lượng CP được khớp lệnh trong phiên mở cửa 71.800 cho các NĐT mua.

Ưu tiên với các NĐT đặt lệnh ATO

Mà tổng số lượng CP đặt mua của lệnh ATO = 71.800 = Tổng số lượng CP được khớp lệnh trong phiên mở cửa

Toàn bộ số CP này được khớp hết cho các NĐT đặt lệnh mua ATO

Các NĐT đặt lệnh LO không được khớp nữa (NĐT A)

A không mua được CP trong phiên mở cửa

- Phí môi giới NĐT A phải trả = 0

- Phí môi giới CTCK thu về = [(Tổng giá trị khớp mua – Giá trị khớp mua tự doanh)

+ (Tổng giá trị khớp bán - Giá trị khớp bán tự doanh)] x Tỷ lệ phí môi giới 63

= [(71.800 CP – 5.500 CP) + (71.800 CP – 0 CP] x 32.300đ x 0,35% = 15.612.205 đồng

2.3.3. Biết rằng, ngày 23/01/20X6 là ngày GDKHQ quyền mua CP mới dành cho CĐHH với

tỷ lệ 3:2 tại giá phát hành là 22.000 đồng/CP.

Hãy xác định số CP mà NĐT A được phép mua theo quyền và số tiền mà A phải nộp

khi thực hiện toàn bộ quyền của mình? N: = 3:2 = 22.000

Theo đề bài, tại ngày 22/01/20X6, A đang sở hữu 8.000 CP MBB

Ngày 23/01/20X6, A đặt lệnh mua 10.000 CP MBB trong phiên mở cửa nhưng không được khớp

Tại ngày 23/01/20X6, A hưởng quyền tương ứng với 8.000 CP MBB

Số CP được mua theo quyền = 8.000 x = 8.000 x = 5.333 CP

Số tiền A phải nộp = 5.333 CP x 22.000đ = 117.326.000 đồng

Bài 6 – Giáo trình – trang 138

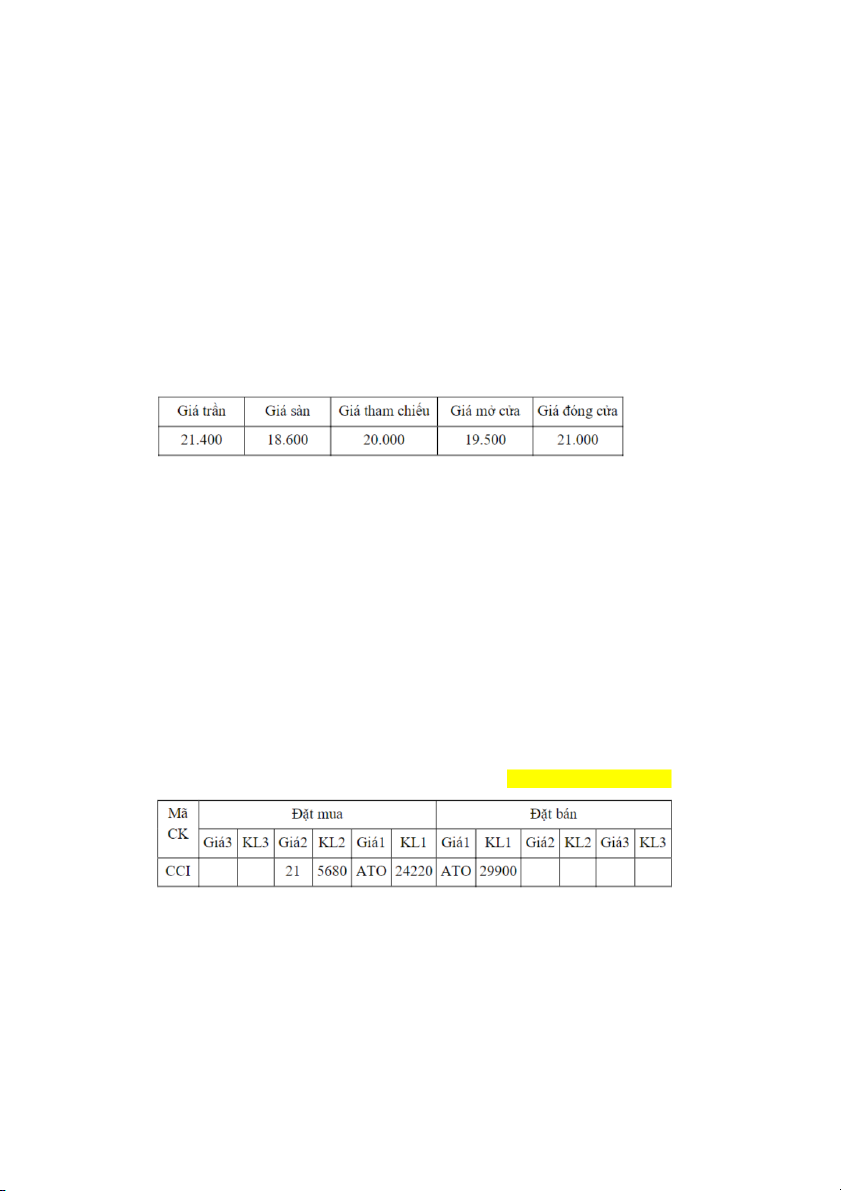

Ngày 25/02/2013, SGDCK TP. HCM đã có thông báo về ngày ĐKCC tổ chức ĐHCĐ thường niên

năm 2013 và trả cổ tức đợt 2 năm 2012 bằng tiền mặt của CTCP Đầu tư Phát triển Công nghiệp –

Thương mại Củ Chi (mã CK: CCI) như sau: - Ngày GDKHQ: 7/3/2013 - Ngày ĐKCC: 11/3/2013

Trả cổ tức bằng tiền mặt:

- Tỷ lệ thực hiện: 10% tức mỗi cổ phiếu được nhận 1.000 đồng

- Thời gian thực hiện: 4/4/2013 64

- Đối với chứng khoán lưu ký: Người sở hữu làm thủ tục tại các TVLK nơi mở tài khoản

- Đối với chứng khoán chưa lưu ký: Người sở hữu làm thủ tục tại công ty Họp ĐHCĐ:

- Tỷ lệ phân bổ quyền: 3:1 (NĐT sở hữu 3 phiếu thường – 1 phiếu biểu quyết)

- Thời gian họp: Dự kiến là ngày 26/3/2013

- Địa điểm họp: Hội trường văn phòng CCI Yêu cầu:

1. Xác định giá tham chiếu, giá trần, giá sàn của cổ phiếu CCI tại ngày 7/3/2013

Thống kê giá CCI tại cuối ngày 6/3/2013 như sau:

- Cổ tức = D = MG x Tỷ lệ cổ tức = 10.000 x 10% = 1.000 - Giá tham chiếu =

- Giá trần = (1 + 7%) = 21.400

- Giá sàn = (1 - 7%) = 18.600

2. Tại 9h14p02s ngày 6/3/2013, NĐT A đặt lệnh mua 7.000 CP CCI với giá 21.000 đ/CP. Biết thêm rằng:

Tại thời điểm 9h14p của phiên giao dịch khớp lệnh định kỳ xác định giá mở cửa trên

SGDCK TP.HCM tại ngày 6/3/2013 có một số thông tin sau về CCI:

Đơn vị được thể hiện trên bảng giá: Giá – 1.000 đồng; Khối lượng – 10 cổ phiếu

Kiểm tra tính hợp lệ của lệnh trước khi nhập vào hệ thống 65

- NĐT mua: Tk phải đủ tiền đặt lệnh mua “số dư trong tài khoản của ông A đảm bảo để đặt lệnh”

- Khối lượng: 7.000 CP (lô chẵn => thỏa mãn)

- Giá: 21.000đ thuộc [18.600; 21.400] => thỏa mãn Tích lũy Tích lũy Khối lượng mua

Giá (1.000đ) Khối lượng bán Khối lượng khớp mua bán (CP) (CP) (CP) (CP) (CP) (CP) 242.200 242.200 ATO bên mua - - - 56800 + 7.000 CP 306.000 (7.000 CP của NĐT 21 0 299.000 299.000 A) - - ATO bên bán 299.000 299.000 -

Từ bảng => Tại phiên mở cửa ngày 6/3/2013 thì Giá mở cửa = 21.000đ;

Khối lượng giao dịch = 299.000 CP 2.1.

Nhận xét việc thực hiện lệnh của NĐT A (tức là nhận xét xem trong phiên mở cửa

này thì A có mua được CP hay ko? Nếu mua được thì mua được khối lượng? Mức

giá?). Giả định lệnh mua của ông A là lệnh mua cuối cùng trong phiên khớp lệnh

định kỳ xác định giá mở cửa và số dư trong tài khoản của ông A đảm bảo để đặt lệnh

- Trong phiên mở cửa, tổng KL khớp mua & bán là 299.000 CP

Phân bổ 299.000 CP này cho

+ Các NĐT đặt lệnh mua với giá ATO khối lượng đặt mua 242.200 với mức giá 21.000đ

Còn lại 299.000 – 242.200 = 56.800

+ Tại mức giá 21.000đ, lệnh LO có 306.000 CP nên ưu tiên NĐT nhập lệnh vào hệ thống

trước (tức là NĐT có 56.800 CP)

A có 7.000 CP nhập lệnh sau nên không mua được CP CII trong phiên mở cửa ngày 6/3/2013 2.2.

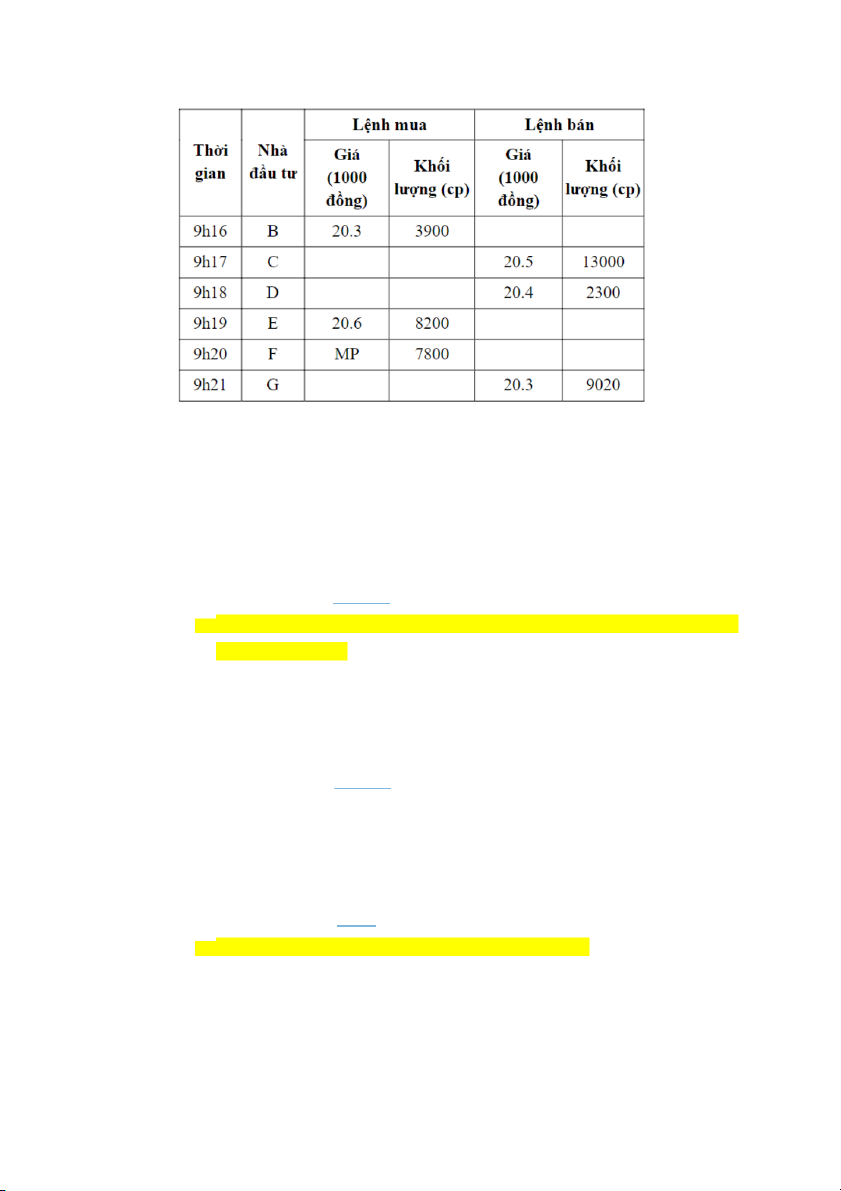

Nhận xét việc thực hiện lệnh của các NĐT A, B, C, D, E, F, G trong phiên giao dịch khớp lệnh liên tục

Thời điểm khớp lệnh liên tục từ 9h15 đến 9h21 trên SGDCK HCM đối với cổ phiếu CCI có một số thông tin sau: 66

- 9h15: A dư mua khối lượng 7.000 CP với mức giá 21.000đ

- 9h16: A dư mua khối lượng 7.000 CP với mức giá 21.000đ

B dư mua khối lượng 3.900 CP với mức giá 20.300đ

- 9h17: C chấp nhận bán với giá tối thiểu là 20.500 đ với khối lượng 13.000 CP

Khớp A & C với khối lượng được khớp 7.000 CP với mức giá được nhập vào hệ thống trước 21.000đ

B dư mua khối lượng 3.900 CP với mức giá 20.300đ

C dư bán 13.000 – 7.000 = 6.000 CP với mức giá 20.500đ

- 9h18: D chấp nhận bán với giá tối thiểu là 20.400 đ với khối lượng 2.300 CP

B dư mua khối lượng 3.900 CP với mức giá 20.300đ

C dư bán 6.000 CP với mức giá 20.500đ

D dư bán 2.300 CP với mức giá 20.400đ

- 9h19: E chấp nhận mua với giá tối đa 20.600đ với khối lượng 8.200 CP

Khớp lệnh D&E với khối lượng 2.300 CP với giá 20.400đ 67

Khớp lệnh C&E với khối lượng 8.200 – 2.300 = 5.900 CP với giá 20.500đ

C dư bán 6.000 – 5.900 = 100 CP với mức giá 20.500đ

B dư mua khối lượng 3.900 CP với mức giá 20.300đ

- 9h20: F đặt lệnh mua MP với khối lượng 7.800 CP

Ta thấy chỉ có C bán 100 CP với giá 20.500đ

Khớp lệnh C&F với khối lượng 100 CP với giá 20.500đ

F dư mua 7.800 – 100 = 7.700 CP với giá thực hiện gần nhất của lệnh MP + 1

bước giá = 20.500 + 50 = 20.550 đ

B dư mua khối lượng 3.900 CP với mức giá 20.300đ

- 9h21: G đặt lệnh bán 9.020 CP với giá tối thiểu là 20.300đ

Khớp lệnh F&G 7.700 CP với giá 20.550đ

Khớp lệnh B&G 9.020 – 7.700 = 1.320 CP với mức giá 20.300đ

B dư mua khối lượng 3.900 – 1.320 = 2.580 CP với giá 20.300đ 2.3.

Xác định số tiền bị phong tỏa trong tài khoản của ông A khi tiến hành đặt lệnh

- Giá trị lệnh mua của A = 7.000 CP x 21.000 đ = 147 tr

- Số tiền NĐT A mua bị phong tỏa = Giá trị lệnh mua x (1 + Tỷ lệ phí môi giới) = 147 triệu x (1 + 3,5%) = 152,145 tr 2.4.

Trong trường hợp nếu ông A mua thành công số lượng CP đã đặt mua, số tiền bị trừ trong TK là bao nhiêu?

- Trong TH A mua thành công thì Giá trị khớp mua của A = Giá trị lệnh mua của A

Số tiền NĐT A mua bị trừ trong TK = Số tiền NĐT A mua bị phong tỏa = 152,145 tr 68 2.5.

Tính phí môi giới mà NĐT F phải trả cho CTCK

- 9h20: Khớp lệnh C&F với khối lượng 100 CP với giá 20.500đ

=> Giá trị giao dịch = 100 x 20.500 = 2.050.000 triệu

9h21: Khớp lệnh F&G 7.700 CP với giá 20.550đ

=> Giá trị giao dịch = 7.700 x 20.550 = 158.235.000 triệu

Phí môi giới NĐT phải trả = Giá trị khớp lệnh x Tỷ lệ phí môi giới

= 2.050.000 x 4% + 158.235.000 x 3,5% = 5.620.225 đồng

3. Đến ngày 7/3/2013, ông A kiểm tra tài khoản thấy số dư chứng khoán CCI có thể giao dịch là 5.000 CP 3.1.

Xác định mức cổ tức mà A sẽ được nhận theo quyền nhận cổ tức của công ty CCI? - Ngày 7/3 là ngày GDKHQ

Số CP A hưởng quyền tương ứng với 5.000 CP CCI

Cổ tức A được nhận = 5.000 x D = 5.000 x 1.000 = 5tr

Tài liệu liên quan:

-

Bài Tập Kèm lời giải Môn Thị Trường Chứng Khoán | Học viện Ngân hàng

1.7 K 840 -

Ngân hàng bài tập định giá cổ phiếu | Học viện Ngân Hàng

512 256 -

Lý thuyết về Tài chính - chứng khoán | Thị trường chứng khoán

481 241 -

Mẫu Kiểm Tra – Đánh Giá Môn Thị Trường Chứng Khoán | Học Viện Ngân Hàng

427 214 -

Đề cương ôn tập thi hết học phần môn Thị trường chứng khoán

685 343