Tổng quan về Kiểm toán | Tài liệu môn Kiểm toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

“Kiểm toán là quá trình thu thập và đánh giá bằng chứng về những thông tin được kiểm tra nhằm xác định và báo cáo về mức độ phù hợp giữa những thông tin đó với các chuẩn mực đã được thiết lập. Quá trình kiểm toán phải được thực hiện bởi các kiểm toán viên đủ năng lực và độc lập". Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kiểm toán tài chính. 20 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

Giảng viên: TS. Nguyễn Thị Phương Hồng 1 1 Nội dung môn học CHƯƠNG NỘI DUNG 1

TỔNG QUAN VỀ KIỂM TOÁN 2 KIỂM SOÁT NỘI BỘ 3

ĐÁNH GIÁ RỦI RO – LẬP KẾ HOẠCH KIỂM TOÁN 4

THỰC HIỆN CÁC THỦ TỤC KIỂM TOÁN TIẾP THEO 5

HOÀN THÀNH KIỂM TOÁN 2 1 CHƯƠNG I: TỔNG QUAN VỀ KIỂM TOÁN Company LOGO 3 CHƯƠNG I: TỔNG QUAN VỀ KIỂM TOÁN Company LOGO 4 2 Nội dung chương 1

1.1 Khái niệm và phân loại kiểm toán

1.2 Vai trò của kiểm toán trong nền kinh tế 1.3 Khuôn khổ pháp lý 1.4 Quy trình kiểm toán. 5

1.1 Khái niệm và phân loại kiểm toán 1.1.1 Khái niệm 1.1.2 Phân loại 6 3 1.1.1 Khái niệm

“Kiểm toán là quá trình thu thập và đánh giá

bằng chứng về những thông tin được kiểm tra

nhằm xác định và báo cáo về mức độ phù hợp

giữa những thông tin đó với các chuẩn mực đã

được thiết lập. Quá trình kiểm toán phải được

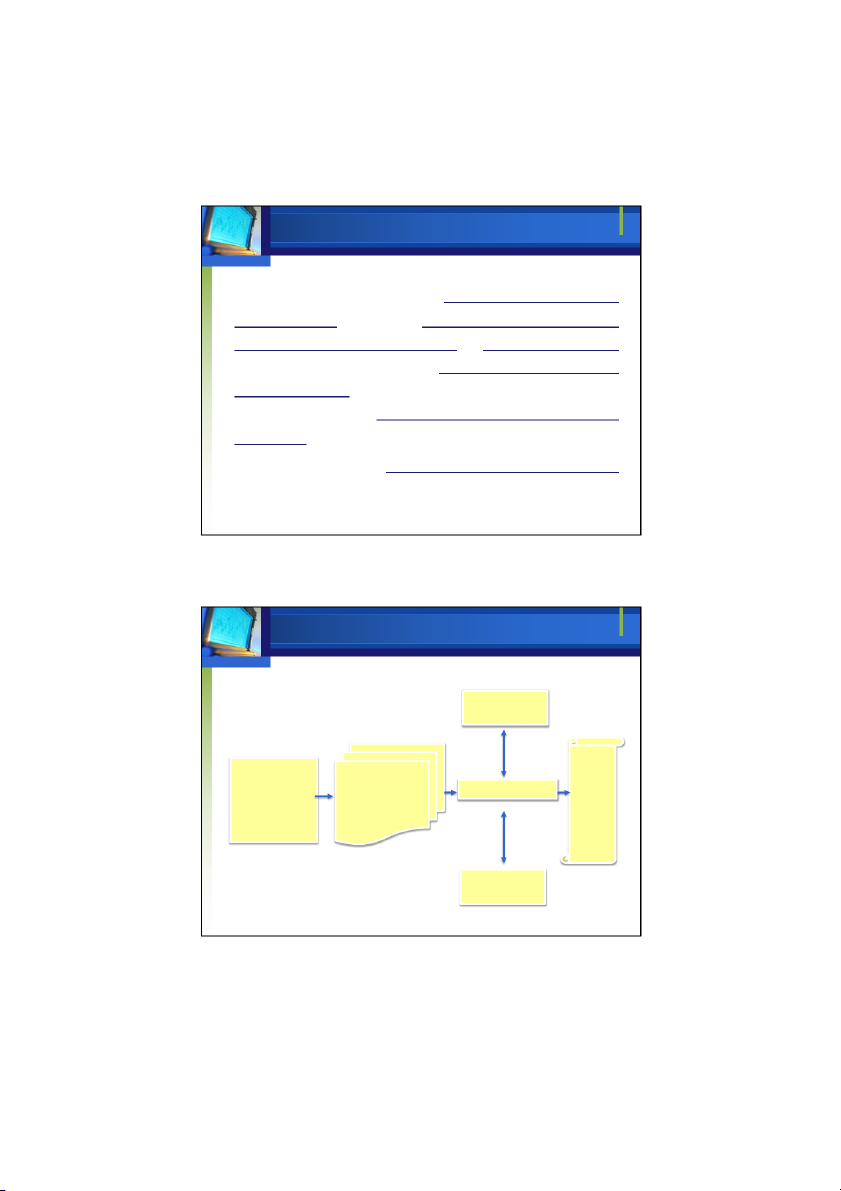

thực hiện bởi các kiểm toán viên đủ năng lực và độc lập.” (Arens and Locbbecke, 2012) 7 1.1.1 Khái niệm (tt) Chuẩn mực đã được thiết lập Kiểm toán Báo viên: Thu thập và Mức độ phù hợp cáo - Đủ năng lực đánh giá bằng kiểm - Độc lập chứng kiểm toán toán Thông tin cần được xác nhận 8 4

1.1.1 Khái niệm – Ví dụ

1) Cơ quan thuế kiểm tra việc tuân thủ và chấp hành các quy định

về quyết toán thuế trong 3 năm (N-2 đến năm N) của Công ty CP Dầu khí ABC

2) KTV kiểm toán BCTC của Ngân hàng TMCP XYZ năm N.

3) Kiểm toán nội bộ kiểm tra và đánh giá hiệu quả hoạt động bán

hàng của công ty DEF Việt Nam – chi nhánh ở các tỉnh phía Nam năm N. Yêu cầu:

Anh/Chị hãy nhận biết các nội dung về “Thông tin được kiểm tra , ”

“Chuẩn mực đã được thiết lập” và “Kiểm toán viên” là gì trong các

hoạt động kiểm toán nêu trên? 9

1.1.2. Phân loại kiểm toán

v Theo mục đích kiểm toán § Kiểm toán hoạt động § Kiểm toán tuân thủ §

Kiểm toán báo cáo tài chính (BCTC)

v Theo chủ thể kiểm toán § Kiểm toán nhà nước § Kiểm toán nội bộ § Kiểm toán độc lập 10 5 Kiểm toán hoạt động

Kiểm toán hoạt động là quá trình kiểm tra và

đánh giá về sự hữu hiệu và tính hiệu quả của một

hoạt động của một bộ phận hay toàn bộ tổ chức

để đề xuất biện pháp cải tiến. Cải tiến bằng cách nào? Chúng ta sử dụng năng lượng chưa hiệu quả! 11 Kiểm toán tuân thủ

Kiểm toán tuân thủ là việc kiểm tra nhằm đánh giá mức

độ chấp hành luật pháp, hay một văn bản, hay một quy định nào đó. Công ty đã vi phạm Luật thuế TNDN 12 6 Kiểm toán BCTC

Kiểm toán báo cáo tài chính là kiểm tra và đưa ra

ý kiến về việc trình bày trung thực và hợp lý báo

cáo tài chính của một đơn vị.

Doanh thu tăng đột biến gia tăng nghi ngờ BCTC đã

trình bày không trung thực và hợp lý!!! 13 KT HOẠT ĐỘNG KT TUÂN THỦ KT BCTC

- Kiểm tra và đánh giá tính Kiểm tra đánh giá Kiểm tra và trình

hữu hiệu và hiệu quả của hoạt

mức độ chấp hành các Mục đích kiểm

bày ý kiến về báo động toán

quy định (luật pháp, cáo tài chính

- Đề xuất phương án cải tiến

quy định của đơn vị) Phòng ban, đơn vị

Một hoạt động (một dự án, Đối tượng SXKD, đơn vị hành

phương án SXKD, quy trình Báo cáo tài chính kiểm toán

chính sự nghiệp, đơn công nghệ, cơ cấu tổ vị phụ thuộc chức,…)

Tuỳ đối tượng cụ thể (tiêu Luật kế toán,

Các văn bản có liên Chuẩn mực

chuẩn kĩ thuật, định mức

Chuẩn mực, chế độ

quan (hợp đồng, quy

kinh tế kĩ thuật, tiêu chuẩn kế toán hiện hành

chế, luật, văn bản pháp ngành,…) quy khác) Bên thứ ba: ngân Chủ thể Các nhà quản lí

Các cấp thẩm quyền

hàng, nhà đầu tư, nhà yêu cầu có liên quan cung cấp,… 14 7 Kiểm toán Nhà nước

Là loại kiểm toán do các công chức nhà nước

tiến hành nhằm xem xét việc chấp hành các

chính sách, luật lệ, chế độ của nhà nước và đánh

giá hiệu quả hoạt động hoặc BCTC tại đơn vị sử

dụng vốn và kinh phí nhà nước. 15 Kiểm toán nội bộ

Là loại kiểm toán do nhân viên của đơn vị thực

hiện, nhằm xem xét, đánh giá tính hữu hiệu của

HTKSNB, tính trung thực, đầy đủ của các thông

tin trên BCTC, báo cáo kế toán quản trị hay việc

thực hiện các nhiệm vụ, quy định… của đơn vị. 16 8 Kiểm toán độc lập

Là loại kiểm toán được tiến hành bởi các

kiểm toán viên độc lập thuộc các tổ chức kiểm toán độc lậ . p 17 KT NỘI BỘ KT NHÀ NƯỚC KT ĐỘC LẬP Người Nhân viên đơn vị KTV thuộc những tổ thực Công chức nhà nước được phân công

chức kiểm toán độc lập hiện Phạm vi

Chủ yếu là các đơn vị sử Mọi đơn vị, lĩnh vực và hoạt Nội bộ đơn vị dụng vốn, NSNN thành phần kinh tế động Chức năng KT hoạt động KT tuân thủ KT BCTC chủ yếu - Kiểm tra gắn liền - Cơ sở tự nguyện và với xử lý sai

- Kiểm tra gắn liền với thỏa thuận sót và cải xử lý - Không gắn liền việc Tính chất tiến hoạt động - Tính chất pháp lý kiểm tra và xử lý sai - Tính chất pháp cao sót lý hạn chế - Tính chất pháp lý cao Trách Với Ban Giám đốc Với Nhà nước Với bên thứ ba nhiệm 18 9

1.2 Vai trò của kiểm toán trong nền kinh tế

1.2.1 Lịch sử phát triển

1.2.2 Vai trò của kiểm toán 19 19

1.2.1 Lịch sử phát triển Trên thế giới:

! Từ thời Trung Cổ, kiểm toán được thực hiện để thẩm tra

về tính chính xác của các thông tin tài chính

! Quy mô doanh nghiệp phát triển, tách rời quyền sở hữu

(kiểm soát) và chức năng quản lý – tác nghiệp

! Sự ra đời của thị trường chứng khoán

! Việc mở rộng thị trường đầu tư 20 10

1.2.1 Lịch sử phát triển (tt) Ở Việt Nam:

! Trước thập niên 90 của TK 20, Nhà nước tiến hành

thông qua công tác kế toán.

! Cuối những năm 1980, Kinh tế thị trường à kiểm toán BCTC.

! 5/1991: Công ty kiểm toán VN (VACO) ra đời.

! 1/1994: Ban hành quy chế về hoạt động kiểm toán độc lập.

! 07/1994: Cơ quan kiểm toán nhà nước trực thuộc Chính phủ được thành lậ . p 21

1.2.1 Lịch sử phát triển (tt) !

10/1997: Bộ tài chính ban hành quy chế kiểm toán nội bộ áp

dụng tại doanh nghiệp nhà nước theo quyết định 832TC/QĐ/CĐKT !

9/1999: Ban hành 4 chuẩn mực kiểm toán đầu tiên !

3/2004: Ban hành quy chế mới về hoạt động kiểm toán độc lập !

4/2005: Thành lập Hội Kiểm toán viên hành nghề Việt Nam (VACPA) !

9/2006: Có tất cả 37 chuẩn mực kiểm toán được ban hành !

3/2011: Luật kiểm toán độc lập được ban hành !

12/2012: BTC sửa đổi và ban hành hệ thống 37 chuẩn mực

kiểm toán Việt Nam áp dụng từ ngày 1/1/2014. 22 11

1.2.2 Vai trò của kiểm toán

Nhu cầu của việc ra đời kiểm toán độc lập từ 4 điều kiện sau:

•Mâu thuẫn lợi ích (Conflict of interest): Người sử dụng sẽ

nhận thức được mẫu thuẫn lợi ích có thể xảy ra đối với người

lập nên báo cáo tài chính.

•Hậu quả (Consequence): Người sử dụng đưa ra quyết định

quan trọng dựa trên kết quả của thông tin cung cấ . p

•Độ phức tạp (Complexity): Thông tin được đề cập đến buộc

người phải có trình độ hiểu biết kế toán ở mức trung bình, có thể hiểu được.

•Sự tách biệt (Remoteness): Sự tách biệt giữa người sử dụng

thông tin và người tạo ra thông tin. 23

1.2.2 Vai trò của kiểm toán

v Thông tin đáng tin cậy có vai trò quan trọng đối với

kinh tế, xã hội. Tuy nhiên, rủi ro thông tin ngày càng gia tăng vì: !

Sự khó khăn trong việc tiếp cận trực tiếp thông tin !

Động cơ của người cung cấp thông tin !

Lượng thông tin phải xử lý và độ phức tạp của các nghiệp

vụ kinh tế ngày càng gia tăng v Kiểm toán giúp: !

Giảm rủi ro thông tin với chi phí thấp nhất !

Nâng cao khả năng và chất lượng quản trị !

Bảo vệ sự ổn định của nền kinh tế 24 12

1.3 Khuôn khổ pháp lý

Môi trường kiểm toán là tổng thể các nhân

tố khách quan và chủ quan vận động và

tương tác lẫn nhau có tác động trực tiếp

hoặc gián tiếp đến kiểm toán 25 25

• Phục vụ lợi ích của xã hội:

ü Kiểm toán chủ yếu phục vụ lợi ích của người sử

dụng kết quả kiểm toán

ü Kiểm toán đặt lợi ích của XH lên hàng đầu dù

khách hàng là người trả phí kiểm toán 26 26 13

Các nhân tố chi phối nghề kiểm toán

vYêu cầu của Xã hội

vYêu cầu của Nhà nước

vYêu cầu của tổ chức nghề nghiệp

§ Chuẩn mực kiểm toán

§ Đạo đức nghề nghiệp

§ Trách nhiệm pháp lý 27 27

• Tiêu chuẩn kiểm toán viên : Cử nhân

üKTV phải có trình độ chuyên môn cao kinh tế Chứng chỉ KTV

üKTV phải có đạo đức nghề nghiệp Tin học Ngoại ngữ

üKTV phải có chứng chỉ Kiểm toán viên Kinh nghiệm làm việc Phẩm chất đạo đức tốt …. 28 28 14

å“Sản phẩm” kiểm toán

üKhông giới hạn số người sử dụng

üKhông bị tiêu hao trong quá trình sử dụng

üGiá trị càng cao khi càng nhiều người sử dụng

å Có hiệp hội nghề nghiệp riêng, có chức năng

Chuyên nghiên cứu để hoàn thiện và thúc đẩy

sự phát triển nghề kiểm toán 29 29

1.3.1. Luật kiểm toán độc lập

vLuật số: 67/2011/QH12, ngày 29 tháng 03 năm 2011

vLuật này quy định nguyên tắc, điều kiện, phạm vi,

hình thức hoạt động kiểm toán độc lập; quyền, nghĩa

vụ của kiểm toán viên hành nghề, doanh nghiệp kiểm

toán, chi nhánh doanh nghiệp kiểm toán nước ngoài

tại Việt Nam và đơn vị được kiểm toán.

vVí dụ: Điều 9, 10, 13, 14, 15, 20,.. 30 30 15

1.3.2. Quy định về đạo đức nghề nghiệp

v Thông tư về việc ban hành và công bố

Chuẩn mực đạo đức nghề nghiệp kế toán,

kiểm toán Việt Nam - Số: 70/2015/Q - Đ BTC;

Hà Nội, ngày 08 tháng 05 năm 2015 31 31

1.3.3. Chuẩn mực kiểm toán

vHình thức pháp lý của chuẩn mực kiểm toán

Tùy theo mỗi quốc gia khác nhau mà trách nhiệm nghiên

! cứu, ban hành và quản lý chuẩn mực kiểm toán có thể

thuộc các tổ chức và cơ quan khác nhau.Có nước, trách

nhiệm này thuộc về tổ chức nghề nghiệp kiểm toán

nhưng có nước lại thộc chính phủ do vậy hình thức pháp

lý của chuẩn mực kiểm toán cũng khác nhau. Ở Việt

Nam, công việc soạn thảo, công bố và quản lý chuẩn

mực kiểm toán hiện nay do Bộ Tài chính chủ trì thực

hiện, do vậy các chuẩn mực kiểm toán hiện nay có giá trị

pháp lý về mặt nhà nước.

v Ngày 06 tháng 12 năm 2012, Bộ Tài chính đã ban hành ba

mươi bảy (37) chuẩn mực kiểm toán Việt Nam. 32 32 16

1.3.3. Chuẩn mực kiểm toán (tt) 1. Khái niệm:

Điều 6 – Luật kiểm toán

Chuẩn mực kiểm toán là những quy định và hướng dẫn về

yêu cầu, nguyên tắc, thủ tục kiểm toán và xử lý các mối

quan hệ phát sinh trong hoạt động kiểm toán mà thành viên

tham gia cuộc kiểm toán và doanh nghiệp kiểm toán, chi

nhánh doanh nghiệp kiểm toán nước ngoài tại Việt Nam phải tuân thủ.

à CMKiT không phải là những hướng dẫn chi tiết

à CMKiT chỉ là chuẩn mực tối thiểu, không là lý tưởng 33 33

Hệ thống CMKiT Việt Nam mới

v Hệ thống 37 Chuẩn mực kiểm toán theo Thông tư 214/2012/TT-BT . C

v Hệ thống 2 Chuẩn mực kiểm toán theo Thông tư 65/2015/T - T BTC.

v Hệ thống 3 Chuẩn mực kiểm toán theo Thông tư số 66/2015/TT-BT . C

v Hệ thống 1 Chuẩn mực kiểm toán theo Thông tư số 67/2015/TT-BT . C

v Hệ thống 2 Chuẩn mực kiểm toán theo Thông tư số 68/2015/TT-BT . C

v Hệ thống 1 Chuẩn mực kiểm toán theo Thông tư số 70/2015/TT-BT . C 34 34 17

Hệ thống CMKiT Việt Nam mới

v Trong hệ thống chuẩn mực kiểm toán mới, cách tiếp cận đã

thay đổi mang tính chất áp dụng các kỹ thuật tiên tiến hơn trước.

v Trước đây khi tổ chức một cuộc kiểm toán thường dựa vào

phương pháp chọn mẫu, còn hiện nay nền kinh tế thị trường

phát triển đa dạng, chuẩn mực mới yêu cầu phải dùng phương

pháp tiếp cận, đánh giá và xác định rủi ro. Tức là đánh giá

toàn bộ hệ thống kiểm soát nội bộ của một DN từ khâu ban

hành nội quy, quy chế, quy trình xuất nhập, mua bán hàng

hóa, tổ chức bộ máy,… xem khâu nào yếu, nhiều khả năng xảy

ra rủi ro thì tập trung để kiểm toán. 35 35

Hệ thống CMKiT Việt Nam mới

v Theo CMKiT Việt Nam mới, việc xem xét rủi ro gian lận

trước hết thuộc về trách nhiệm của ban quản trị và ban giám

đốc đơn vị được kiểm toán. Đối với trách nhiệm của kiểm toán

viên, kiểm toán viên phải đạt được sự đảm bảo hợp lý về việc

có những sai sót trọng yếu do gian lận hoặc nhầm lẫn hay

không, xét trên phương diện tổng thể.

v Do những hạn chế vốn có của kiểm toán, kể cả những cuộc

kiểm toán được lập kế hoạch và thực hiện theo CMKiT Việt

Nam vẫn có những sai sót làm ảnh hưởng trọng yếu đến báo

cáo tài chính sẽ không được phát hiện, đặc biệt là các sai sót do gian lậ . n 36 36 18

Hệ thống CMKiT Việt Nam mới

v Đối với trách nhiệm của kiểm toán viên, kiểm toán viên phải

thu thập đầy đủ bằng chứng kiểm toán thích hợp liên quan đến

số dư đầu kỳ có sai sót ảnh hưởng trọng yếu đến báo cáo tài

chính kỳ hiện tại, xem xét các chính sách kế toán kỳ trước có

được áp dụng nhất quán trong kỳ hiện tại hay không, các thay

đổi chính sách kế toán đã được trình bày đầy đủ hay chưa…

v CMKiT Việt Nam mới cũng quy định những nội dung liên

quan đến kiểm tra giao dịch và các số dư với các bên liên

quan, các sự kiện phát sinh sau ngày kết thúc kỳ kiểm toán, thu

thập giải trình bằng văn bản… 37 37

Hệ thống CMKiT Việt Nam mới

vCách tiếp cận mới này sẽ nâng cao kỹ năng xét đoán

chuyên môn, kỹ năng đánh giá và nâng cao trách

nhiệm của kiểm toán viên (KTV).

vBáo cáo kiểm toán theo chuẩn mực mới cũng đòi hỏi

trách nhiệm cao hơn của DN là đơn vị phải lập và

trình bày một cách trung thực, hợp lý tình hình tài

sản, vốn và kết quả kinh doanh trên BCT . C

vNhư vậy chuẩn mực mới giúp nâng cao trách nhiệm

của tất cả các bên liên quan: KTV, công ty kiểm toán và DN khách hàng. 38 38 19

Hệ thống CMKiT Việt Nam mới

v Ý kiến kiểm toán cũng có những thay đổi lớ . n

v Cụ thể, quy định trước đây chia ý kiến kiểm toán làm 4 loại,

gồm: chấp nhận toàn phần, ngoại trừ, không chấp nhận và từ chối cho ý kiế . n

v Để hướng đến mục tiêu các BCTC khi đã đưa ra xã hội phải

phản ánh trung thực và hợp lý, người làm BCTC phải gắn

trách nhiệm của mình vào sản phẩm, chuẩn mực mới quy định

chỉ có 2 loại ý kiến là “chấp nhận toàn phần” và “không phải

là chấp nhận toàn phần”, và chủ yếu BCTC và BCKT phải

đạt được ý kiến chấp thuận toàn phần – là mục đích và yêu cầu

của xã hội đối với BCTC sau kiểm toán. 39 39

Sự cần thiết của chuẩn mực

§ Nhờ có chuẩn mực hướng dẫn nên tôi Đối với KTV

biết rằng mình cần và phải làm việc như thế nào & Đối với Cty kiểm toán

§ Tôi cũng hiểu rằng mọi người dựa vào

đó để đánh giá chất lượng công việc của Đối với các cơ tôi. quan chức năng Đối với người sử dụng kết quả kiểm toán 40 40 20

Tài liệu liên quan:

-

Ôn Tập Và Thi cuối kỳ | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

428 214 -

Bài tập: Tổng quan Báo cáo tài chính | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

475 238 -

Bài tập chương 2: Môi trường kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

341 171 -

Câu hỏi ôn tập Chương 4: Chuẩn bị kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

222 111 -

Bài tập Chương 6: Báo cáo kiểm toán | Môn Kiểm toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

493 247