Trắc nghiệm ôn tập giữa kỳ - Kinh tế quốc tế | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

Dưới chế độ tỷ giá thả nổi, các chính ph có thể duy trì được chính sách tiền tệ độc lập vì cán cân thanh toán được cân bằng do: a. Cơ chế lưu thông giá-tiền. b. Sự điều chỉnh của tỷ giá. c. Van vay từ IMF. d. Dự trữ chính thức. Tiếp cận tiên tệ cho rằng tỷ giá giao ngay và cán cân thanh toán chịu ảnh hưởng bởi: a. Yêu đầu cơ trên thị trường ngoại hôi. b. Bất cứ sự kiện nào làm cho cung tiền và cầu tiền mất cân bằng. c. Tỷ giá kỳ hạn. d. Chỉ có tương quan cung tiền giữa các nền kinh . Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Tài chính quốc tế (hvnn) 130 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.4 K tài liệu

Tác giả:

Preview text:

Chương 1: Quy luật một giá-Ngang bằng sức mua

Ngang giá sức mua tương đối nói rằng:

a. Câu (d) và (c) đúng. b. Gi a

ữ 2 thời điểm, đồng tiền tăng giá là đồng tiền có m c ứ lạm phát cao hơn. (S) c. Gi a ữ 2 th m

ời điể , mức thay đổi tỷ giá giữa 2 đồng tiền bằng mức chênh lệch lạm phát của 2

đồng tiền đó (tính gần đúng). (Đ) d. Gi a

ữ 2 thời điểm, đồng tiền nào có m c

ứ lạm phát cao hơn đồng tiền đó sẽ giảm giá. (Đ)

1) Mc tiêu ca Qu Tin t Quốc t (IMF) l:

a. Để tạo ra dự trữ dự phòng. b. Câu (a) (b) và (c) đều đúng. c. Th y

úc đ ổn đnh tỷ giá. d. Th y s úc đ

ự hp tác tiền tệ qu c t.

2) Nguyên nhân nào khin cho lãi suất Eurocurrency có tính cạnh tranh hơn lãi su t ấ n i ộ

địa ca đồng ti n n tương ứ g:

a. Eurocurrency lưu hành và quản lý dưới dạng tiền mặt

b. Eurobanks đưc các ngân hàng trung ương bảo hộ

c. Eurocurrency có quy mô nhỏ

d. Eurobanks độc lập với quy chế kiểm soát của Chính phủ

3) Lý thuyt và b n

ằ g chứng thực nghim cho th y c ấ u ấ trúc v n

ố ca các MNCs __ a. Về nh cơ bản là tương tự

ư của các doanh nghiệp kinh doanh n a ội đ

b. Không những khác với các doanh nghiệp kinh doanh nội địa, mà còn khác biệt theo quốc

gia mà công ty thâm nhập và hoạt động.

c. Chỉ khác biệt theo lĩnh vực ngành nghề kinh doanh của các MNCs, ch ứ không khác biệt theo

quc gia mà công ty thâm nhập và hoạt động

d. Khác với các doanh nghiệp kinh doanh nội đa, và tương tự nhau giữa các MNCs

4) Trong h th n

ố g bản vị vàng cổ điển, lượng cung tin ca các quốc gia được xác định dựa trên: a. M t

ộ phần dựa vào lưng vàng d t ự r , m ữ t

ộ phần dựa vào các kim loại quý khác. b. Nhu cầu thanh khoản c a ủ nền kinh t.

c. Lưng vàng dự trữ của mỗi quc gia và bin động khi giá vàng tăng hay giảm.

d. Lượng vàng dự trữ của mỗi quốc gia. 5) T gi ỷ á k h ỳ n

ạ là dự báo KHÔNG thiên lệch ca tỷ giá giao ngay trong tương lai khi:

a. Nhà đầu tư trung lập với rủi ro và lạm phát đưc bit trước.

b. Lạm phát trong nước và nước ngoài thấp. c. Thị ng ngo trườ i ạ h i

ố hiệu qu . ả

d. Ngân hàng trung ương ít can thiệp vào th trường ngoại hi.

6) Theo lý thuyt ngang giá lãi su t ấ có b o h ả

iểm (CIP), nu lãi suất USD cao hơn lãi suất EUR thì: a. USD tăng giá kỳ hạn b. USD gi m

ả giá kỳ hạn c. Giá tr c i

ủa USD không thay đổ so với EUR

d. Câu (a), (b), (c) đều sai. 7) gi

Để ảm thiểu ri ro kinh t ca tỷ giá, các MNC có thể ch n ọ gi ải pháp no sau đây:

a. Đa dạng hóa nhà cung ứng theo đồng tiền thanh toán

b. Đa dạng hóa th trường tiêu thụ theo đồ ng tiền thanh toán

c. Đa dạng hóa và khác biệt hóa sản phm bán ra th trường d. C

ả a, b, c đều là gi i ả pháp phù h p ợ 8) M t

ộ trái phiu Yankee là một: a. M t ộ trái phi ng U ếu huy độ SD phát hành t i ạ Mỹ do m t ộ t c

ổ hức nước ngoài.

b. Trái phiu Euro đưc phát hành bởi một công ty M ỹ

c. Trái phiu Euro đưc đnh giá bằng đồng đô la, đưc phát hành bởi một công ty không phải công ty M ỹ

d. Trái phiu phát hành đưc đnh giá bằng đồng ECU bởi m t

ộ công ty không phải công ty M ỹ

9) Theo quan điểm ca mô hình tin t, nu NHTW tăng cung tiền (với các yu tố khác không đổi): Cung tăng => giá giảm a. N i

ộ tệ sẽ lên giá trên th trường ngoại hi. b. T gi ỷ á c ng t ủa các đồ

iền khác b ảnh hưởng. c. T gi

ỷ á nội tệ không b ảnh hưởng. d. N i

ộ tệ sẽ gi m

ả giá trên thị ng ngo trườ ại h i ố .

11) Trong H th n

ố g tin t B n

ả vị Vàng, các quốc gia tự nguyn cam kt tuân th "Lu t ậ

chơi" ca H thống, đó l: a. Duy trì cung n i

ộ tệ tương ứng với tỷ lệ lạm phát. b. Duy trì cung n i ộ tệ ng v tương ứ ới cầu hàng hóa c a ủ nền kinh t. c. Duy trì cung n i

ộ tệ tương ứng v i

ớ mức dự trữ vàng. d. Duy trì cung n i ộ tệ ng v tương ứ ới m c ứ lãi suất.

12) Trong ch độ t

ỷ giá cố định, nu tỷ giá (yt trực tip) GIẢM so với mức đã công bố

thì ngân hng trung ương sẽ điu tit bằng cách: Giảm nên mua ngoại tệ a. Giảm lưng cung n i ộ tệ ra th trường

b. Bán ngoại tệ ra th trường nhằm bình n nhu c ổ ầu c. Mua ngo i

ạ tệ làm tăng dự trữ ngo i ạ h i ố

d. Để tỷ giá tự cân bằng theo cung cầu

Trong ch độ tỷ giá cố định, nu t

ỷ giá (yt trực tip) TĂNG so với mức đã công bố thì

ngân hng trung ương sẽ điu tit bằng cách: Tăng nên bán ngoại tệ

a. Tăng lưng cung nội tệ ra th trường

b. Để tỷ giá tự cân bằng theo cung cầu c. Bán ngo i

ạ tệ ra thị ng nh trườ m

ằ bình ổn nhu cầu

d. Mua ngoại tệ làm tăng dự trữ ngoại h i

13) Dưới h thống tỷ giá hối đoái cố định, một quốc gia có tỷ l lạm phát tương đối thấp

so với nước có quan h m u

ậ dịch với nó thì: a. Bu c

ộ phải bán ngoại tệ trên th trường ngoại hi. b. Giới hạn sự ng c tăng trưở ủa cung tiền. c. Thâm h t

ụ cán cân thanh toán quc t.

d. Chịu áp lực mở rộng cung tiền. 14*) Gi

ả sử một bánh hamburger Big Mac được bán với giá 1.99 £ ở Anh, cũng loại bánh

ny được bán với giá 2.71 $ tại M, và tỷ giá hối đoái giữa USD và GBP là 0.63£/$. Theo

ngang giá sức mua, bảng Anh được định giá........... so với đô la M là_........... %.

S(GBP/USD) = 0.63 => đồng đnh là GBP ng y , đồ

t là USD => 1 USD = 0.63 GBP 1.99 bản Anh i đổ sang M = ỹ > SPP = P/P* = a. Cao; 15.87% b. Thấp; 13.70% c. Cao; 13.70% d. Thấp; 15.87%

15) Ri ro ngo i

ạ hối được t o r ạ a bởi: a. Tỷ giá h ng t ối đoái biến độ heo thời gian b. T gi ỷ á h

i đoái c đnh theo thời gian c. Các ho ng c ạt độ c

ủa MNC đư thực hiện tại quc gia nhận đầu tư

d. Khả năng quc hữu hóa các ho ng c ạt độ

ủa MNC bởi một chính ph s ủ ở tại 16) Lãi su t

ấ thực CNY thấp hơn lãi suất thực USD, theo mô hình cung cầu ngo i ạ t: Lãi suất th ng t ực cao hơn thì đồ iền lên giá

USD lên giá so với CNY => C ầu USD tăng

CNY giảm giá so với USD => Cung CNY tăng

a. Cầu USD tăng, USD lên giá so với CNY .

b. Cung CNY tăng, CNY giảm giá với USD.

c. Cung USD tăng, USD giảm giá so với CNY.

d. Câu (a) và (b) đúng 17) Thành l p

ậ công ty con ở thị trường mà kt qu s ả ẽ n

giúp gia tăng sả xu t

ấ và tính hiu

quả sản xuất lớn hơn nội địa thì lợi ích FDI là:

a. Nhận đầy đủ l i ợ nhu n t

ậ ừ mở rộng quy mô.

b. Khai thác các li th độc quyền.

c. Xâm nhập vào th trường siêu li nhuận.

d. Đa dạng hóa quc t. 18a) D n

ạ g phòng v cố định và ch t

ố giá trị ngoại t qua các giao dịch tương lai bất luận

tỷ giá ngo i

ạ tệ tăng hay giảm được gọi là:

a. Phòng vệ trùng khớp (matching hedge)

b. Phòng vệ tuyệt đi (absolute hedge) c. Phòng vệ i

không đ xứng (asymmetric hedge) d. Phòng vệ i

đố xứng (symmetric hedge) Câu h i

ỏ 18b Dạng phòng v linh hoạt và chỉ chốt giá trị ngoại t khi công ty phòng v có

lợi th v giá ngo i

ạ t tăng hoặc giảm được gọi là:

a. Phòng vệ không đối xứng (asymmetric hedge)

b. Phòng vệ tuyệt đi (absolute hedge)

c. Phòng vệ trùng khớp (matching hedge) d. Phòng vệ i

đ xứng (symmetric hedge)

19) Qu đầu tư mạo hiểm DC (Anh) có giá trị trung bình ca danh mc đầu tư i tạ Vit

Nam l 190.000 GBP. Độ lch chuẩn bin động tỷ giá VND/GBP được xác định là

5,7454%. Ước lượng khung dao động giá trị danh mc đầu tư với độ tin cậy 98%.

a. [168.167; 211.833] GBP b. [200.916; 211.833] GBP c. [179.084 ; 200.916] GBP d. [168.167; 200.916] GBP 20) Dự báo t

ỷ giá bằng phương pháp thị trường KHÔNG sử dng thông tin no dưới đây:

a. Tỷ giá giao ngay trong quá khứ b. T gi ỷ á k h ỳ ạn

c. Tất cả thông tin trên đều đưc sử dụng d. T gi ỷ á giao ngay hiện tại

21) Theo ch độ B n

ả Vị Vàng, nu giá c h

ả àng hóa ở M tăng: a. Giá tr ng b đồ ảng theo đôla sẽ tăng. b. M s

ỹ ẽ thặng dư cán cân thương mại.

c. Vàng sẽ chảy ra khỏi Mỹ và cung tiền Mỹ sẽ gi m ả . d. Giá tr ng b đồ

ảng theo đôla sẽ giảm.

22) Công ty con A bán 1000 đơn vị cho công ty con B mỗi năm. Thu suất thu thu nhập

cho công ty A là 20% và cho công ty B là 50%. Giá chuyển nhượng có thể được thit l p ậ

ở bất cứ mức nào trong khoảng 100 USD và 200 USD. Vậy giá chuyển nhượng nào giữa

A v B nên được công ty mẹ chọn? a. 150 USD b. 50 USD c. 100 USD d. 200 USD 23) B n ạ là nhà s n

ả xuất rượu ở Pháp, bạn có 1 hợp đồng bán 10 triu USD cho m t ộ doanh

nghip ở M thanh toán bằng USD trả sau 6 tháng nữa. Nu bạn muốn phòng v cho ri ro này, b n

ạ phải lm gì để phòng ngừa ri ro tỷ giá trong giao dịch này?

Bạn có 1 hp đồng bán 10tr USD => khoản phải thu 10tr USD => bán USD, mua thì trên th trườ ỳ ng k ạ h n.

a. Bán USD và mua EUR trên th trường giao ngay

b. Mua euro và bán USD trên th trường giao ngay

c. Mua USD và bán EUR trên th trường kì hạn.

d. Bán USD và mua EUR trên thị ng kì trườ h n ạ

24) Những tài s n

ả ngắn hạn no m các công ty đa quốc gia c m ả th y k ấ

hó kiểm soát hơn? a. Hàng t n k ồ ho ở c nướ ngoài

b. Các khoản tương đương tiền c. Các khoản phải thu d. Tiền mặt

25a) Theo tip c n

ậ tin t đối với tỷ giá, với các yu tố khác không đổi, cung tin trong nước GIẢM:

Nội tệ lên giá, ngoại tệ giảm giá a. Làm n i ộ tệ lên giá.

b. Làm ngoại tệ giảm giá.

c. Làm ngoại tệ lên giá.

d. Câu (a) và (b) đúng.

25b) Theo tip c n

ậ tin t đối với tỷ giá, với các yu tố khác không đổi, cung tin trong nước TĂNG:

Nội tệ giảm giá, ngoại tệ lên giá a. Làm ngo i

ạ tệ lên giá.

b. Làm ngoại tệ giảm giá. c. Câu (a) và (c) đúng. d. Làm n i ộ tệ lên giá. Theo tip c n

ậ tin t đối với tỷ giá, với các yu tố khác không đổi, cung tin n c ướ ngoài tăng:

Ngoại tệ giảm giá, nội tệ lên giá

a. Làm ngoại tệ giảm giá

b. Câu (a) và (c) đúng c. Làm n i ộ tệ lên giá

d. Làm ngoại tệ lên giá Theo tip c n

ậ tin t đối với tỷ giá, với các yu tố khác không đổi, cung tin n c ướ ngoài GIẢM: a. Làm ngo i

ạ tệ lên giá b. Làm n i ộ tệ lên giá c. Câu (a) và (c) đúng

d. Làm ngoại tệ giảm giá

26) Các công ty sử dng ngu n

ồ tài trợ quốc t là do:

a. Câu (a), (b), (c) đều đúng b. Tận dụng các ngu n v ồ n gi á rẻ c. Nh i

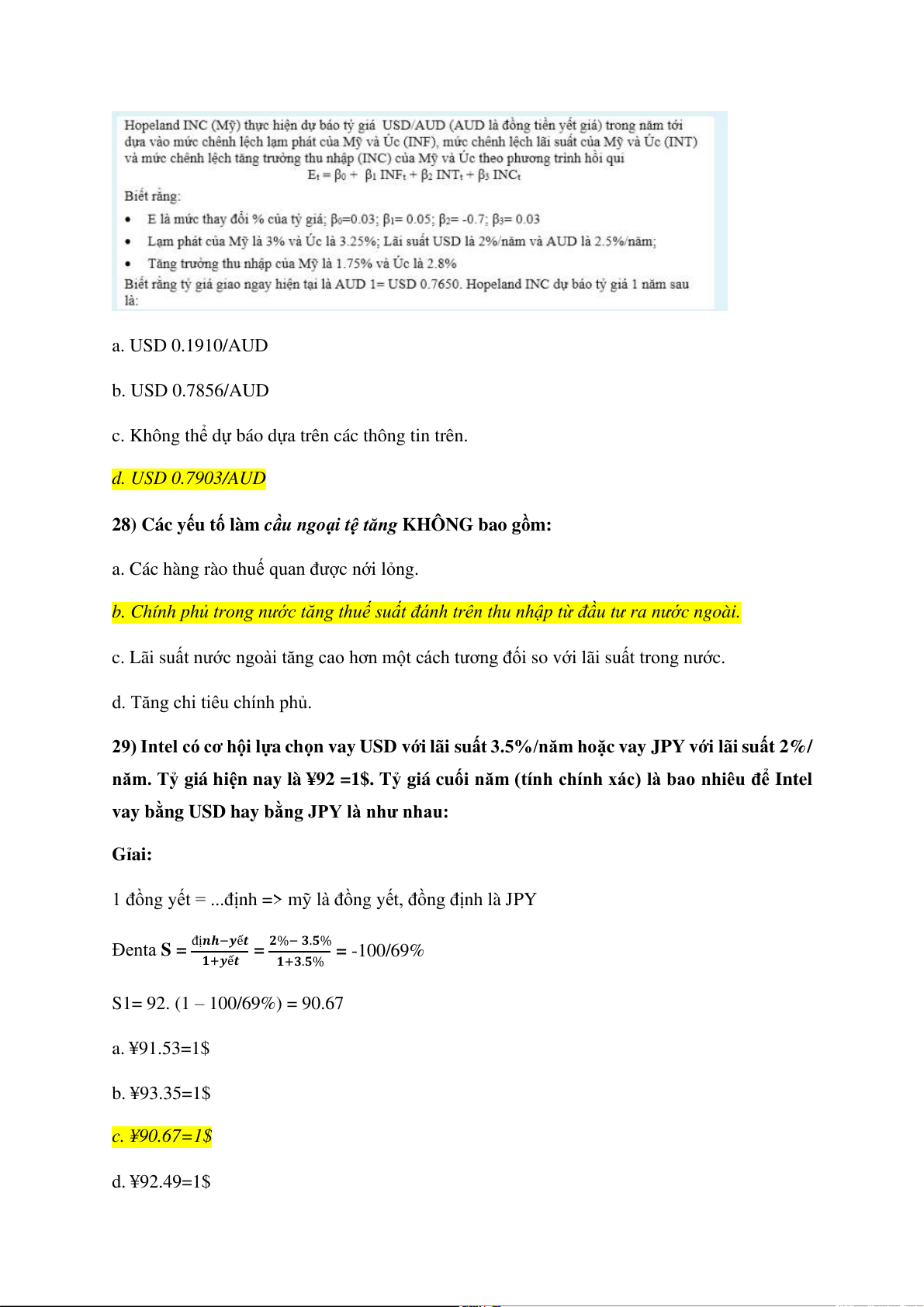

ững thay đổ trong chính sách thu hút đầu tư của các nước d. Đa dạng hóa rủi ro 27) a. USD 0.1910/AUD b. USD 0.7856/AUD c. Không thể dự báo d a

ự trên các thông tin trên. d. USD 0.7903/AUD

28) Các yu t l

ố àm cầu ngoại tệ tăng KHÔNG bao g m ồ :

a. Các hàng rào thu quan đưc nới l ng. ỏ b. Chính ph ủ s

trong nước tăng thuế uất đánh trên thu nhập từ c

đầu tư ra nướ ngoài. c. Lãi su i

ất nước ngoài tăng cao hơn một cách tương đ so với lãi suất trong nước.

d. Tăng chi tiêu chính phủ.

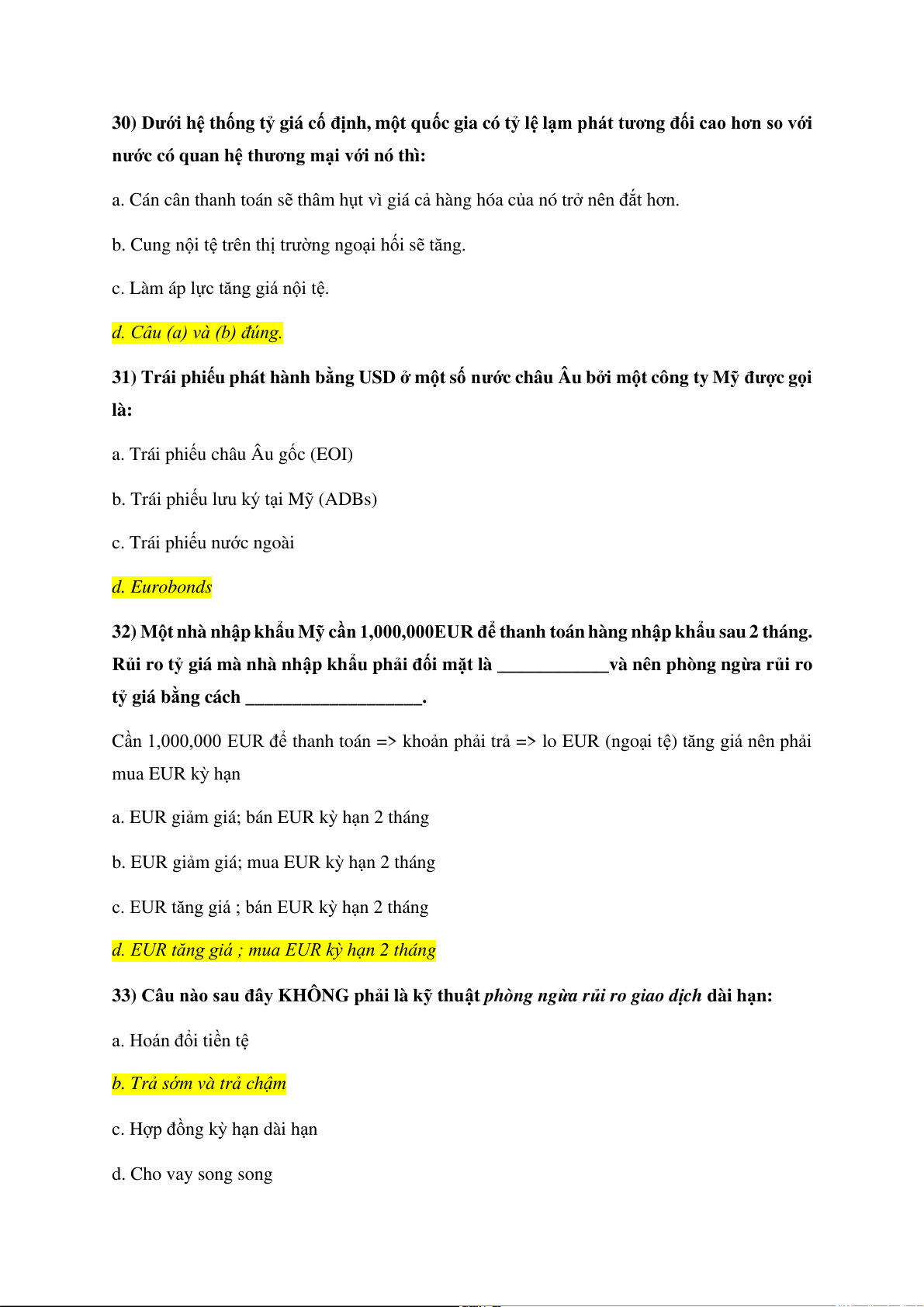

29) Intel có cơ hội lựa chọn vay USD với lãi suất 3.5%/năm hoặc vay JPY với lãi suất 2%/

năm. Tỷ giá hin nay là ¥92 =1$. Tỷ giá cuối năm (tính chính xác) l bao nhiêu để Intel vay b n

ằ g USD hay bằng JPY l như nhau: Gỉai: 1 đồ t = ...đ ng y nh => mỹ là đồ

ng y t, đồng đnh là JPY

Đenta S = đị𝒏𝒉−𝒚ế𝒕 = 𝟐%− 𝟑.𝟓% = -100/69% 𝟏+𝒚ế𝒕 𝟏+𝟑.𝟓% S1= 92. (1 100/ – 69%) = 90.67 a. ¥91.53=1$ b. ¥93.35=1$ c. ¥90.67=1$ d. ¥92.49=1$

30) Dưới h th n

ố g tỷ giá c ố định, m t ộ qu c ố gia có t l

ỷ lạm phát tương đối cao hơn so với

nước có quan h i

thương mạ với nó thì:

a. Cán cân thanh toán sẽ thâm h t

ụ vì giá cả hàng hóa c a ủ nó trở nên đắt hơn. b. Cung n i

ộ tệ trên th trường ngoại hi sẽ tăng.

c. Làm áp lực tăng giá nội tệ.

d. Câu (a) và (b) đúng.

31) Trái phiu phát hành b n

ằ g USD ở một s

ố nước châu Âu bởi một công ty M được g i ọ là:

a. Trái phiu châu Âu gc (EOI)

b. Trái phiu lưu ký tại M ( ỹ ADBs)

c. Trái phiu nước ngoài d. Eurobonds 32) M t ộ nhà nh p ậ kh u

ẩ M cần 1,000,000EUR để thanh toán hàng nh p ậ kh u ẩ sau 2 tháng.

Ri ro tỷ giá mà nhà nhập khẩu phải đối mặt là ____________và nên phòng ngừa ri ro

tỷ giá bằng cách ___________________.

Cần 1,000,000 EUR để thanh toán => khoản phải trả => lo EUR (ngoại tệ) tăng giá nên phải mua EUR k h ỳ ạn

a. EUR giảm giá; bán EUR k h ỳ ạn 2 tháng

b. EUR giảm giá; mua EUR k h ỳ ạn 2 tháng

c. EUR tăng giá ; bán EUR kỳ hạn 2 tháng

d. EUR tăng giá ; mua EUR kỳ hạn 2 tháng

33) Câu no sau đây KHÔNG ph i ả là k t

huật phòng ngừa rủi ro giao dịch dài h n ạ : a. Hoán đổi tiền tệ b. Tr s ả ớm và tr c ả h m ậ c. Hp đồng k h ỳ ạn dài hạn d. Cho vay song song

34) Trong h th n

ố g Bản Vị Vàng c

ổ điển, giá cả các đồng tin được xác định dựa trên:

a. Do ngân hàng trung ương công b theo từng giai đoạn. b. Kh

ả năng chuyển đổi ra vàng của đồng tiền.

c. So sánh tương quan sức mua với đồng tiền khác.

d. Giá vàng giao dch ngoài th trường hàng hóa.

35) Phát biểu no sau đây l KHÔNG ĐÚNG v phân tích dự báo cơ bản: a. D a

ự vào các bin vĩ mô như lạm phát, lãi su ng s ất, tăng trưở ản lưng thực

b. Đưc chứng minh là không hữu dụng cho dự báo ngắn hạn

c. Câu (a), (b) và (c) đều sai.

d. Chỉ có thể c

đượ sử dụng khi thị ng ngo trườ i ạ h t

ối chưa ở rạng thái thị ng hi trườ ệu qu ả

37) Eurobond thường là:

a. Trái phiếu vô danh

b. Trái phiu chuyển đổi có lãi suất thả nổi

c. Trái phiu đnh danh bằng ng t đồ

iền của nước phát hành trái phiu. d. Trái phiu ký danh

38) Trong ch độ t gi ỷ á linh ho t ạ , tip c n

ậ tin t cho r n ằ g t

ỷ giá giao ngay được xác định bởi: a. Các ho ng t

ạt động có liên quan đn hai đồ iền.

b. Tương quan cung cầu tiền giữa hai nền kinh tế. c. D t

ự rữ ngoại hi đưc nắm giữ b ởi ngân hàng trung ương.

d. Hội đồng tiền tệ quc gia.

39) Phát biểu n

ĐÚNG hất v Ngang giá lãi su t ấ (IRP) là:

a. Đồng tiền có lãi suất cao thường giảm giá trên th trường ngoại hi.

b. Lãi suất trong nước luôn th ng nh

ất với các th trường tài chính lớn khác.

c. Đồng tiền có lãi suất cao thường tăng giá kỳ hạn.

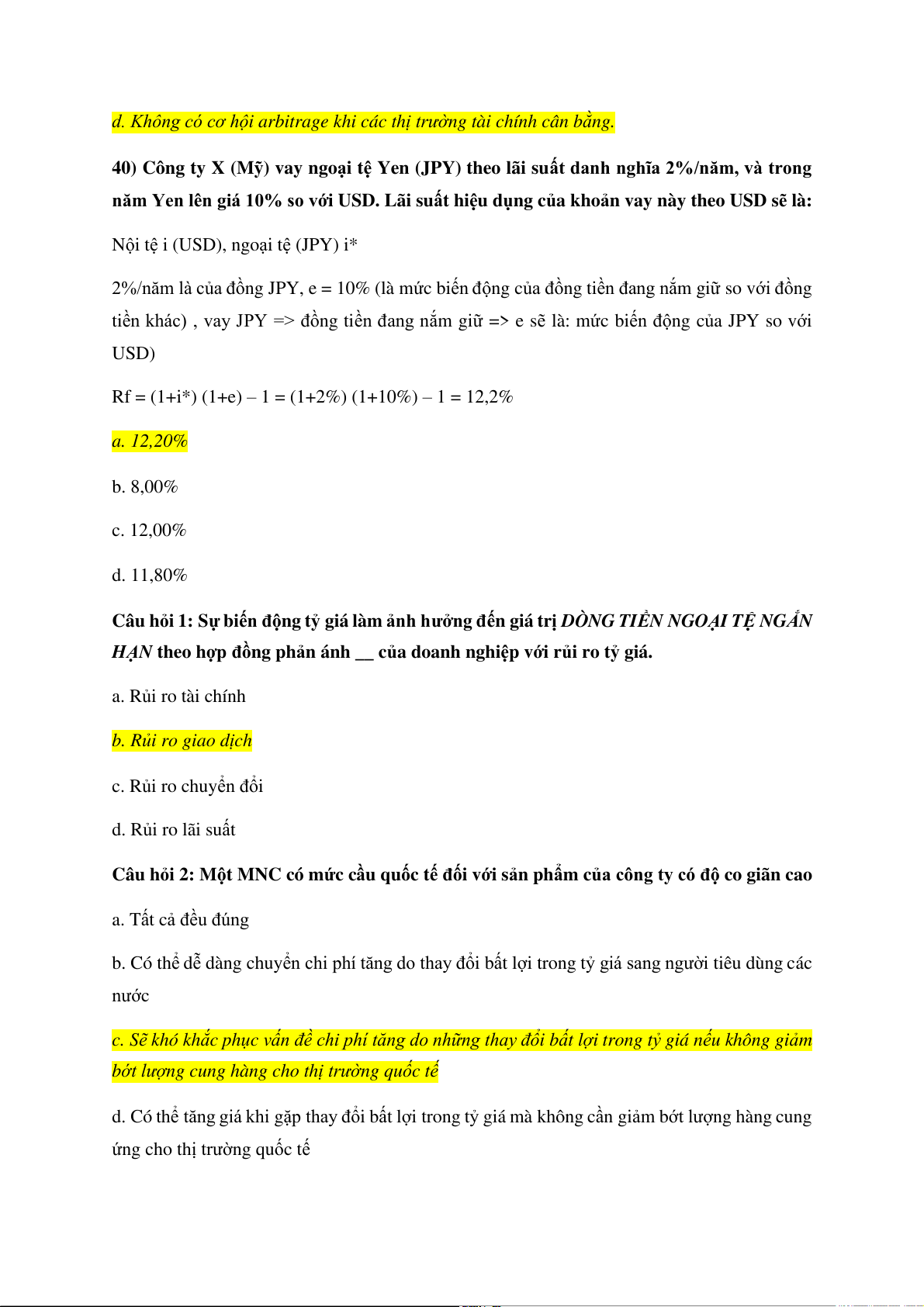

d. Không có cơ hội arbitrage khi các thị trường tài chính cân bằng. 40) Công ty X (M ) vay ngo i

ạ t Yen (JPY) theo lãi suất danh nghĩa 2%/năm, v trong

năm Yen lên giá 10% so với USD. Lãi suất hiu dng ca khoản vay này theo USD sẽ là:

Nội tệ i (USD), ngoại tệ (JPY) i*

2%/năm là của đồng JPY, e = 10% (là mức bin động của đồng tiền đang nắm gi s ữ o với đồng

tiền khác) , vay JPY => đồng tiền đang nắm giữ => e sẽ là: mức bin động của JPY so với USD) Rf = (1+i*) (1+e) 1 = – (1+2%) (1+10%) 1 = – 12,2% a. 12,20% b. 8,00% c. 12,00% d. 11,80% Câu h i

ỏ 1: Sự bin động t gi

ỷ á làm ảnh hưởng đn giá trị DÒNG TIỀN NGOẠI TỆ NGẮN

HẠN theo hợp đồng phản ánh __ ca doanh nghip với ri ro tỷ giá. a. R i ủ ro tài chính b. R i

ủ ro giao dịch c. R i ủ ro chuyển đổi d. R i ủ ro lãi suất Câu h i ỏ 2: M t

ộ MNC có mức cầu quốc t đố

i với sản phẩm ca công ty có độ co giãn cao a. Tất cả đều đúng

b. Có thể dễ dàng chuyển chi phí tăng do thay đổi bất li trong t

ỷ giá sang người tiêu dùng các nước

c. Sẽ khó kh c

ắ phục vấn đề chi

phí tăng do những thay đổi bất lợi trong tỷ giá nếu không giảm

bớt lượng cung hàng cho thị trường quốc tế

d. Có thể tăng giá khi gặp thay đổi bất li trong t

ỷ giá mà không cần giảm bớt lưng hàng cung

ứng cho th trường quc t Câu h i

ỏ 3: Theo phân tích b n

ằ g MÔ HÌNH CUNG CẦU NGOẠI TỆ, thông tin nào sau

đây ca thị trường có thể làm USD lên giá so với JPY a. Lạm phát c a ủ M t

ỹ hấp hơn so với Nhật. (lạm phát nào cao hơn, giảm giá đồng tiền nước đó) b. Lãi suất th c

ự của Mỹ cao hơn so với Nhật. (USD tăng giá so với Nhật)

c. Tăng trưởng kinh t của Mỹ cao hơn so với Nhật. (lãi suất mỹ thấp hơn nhật)

d. Câu (b) và (c) đúng.

Theo phân tích bằng

, thông tin no sau đây a

c thị trường

có thể làm USD giảm giá so với JPY:

a. Tất cả thông tin trên. b. Lạm phát c a ủ M t ỹ h i ấp hơn so vớ Nhật.

c. Tăng trưởng kinh tế của Mỹ cao hơn so với Nhật. d. Lãi suất th c

ự của Mỹ cao hơn so với Nhật. Câu h i

ỏ 4: Dự báo tỷ giá bằng phương pháp phân tích k thuật KHÔNG có đặc điểm nào sau đây:

a. Giải thích được nguyên nhân diễn biến tỷ giá.

b. Giả đnh diễn bin trong quá kh s ứ ẽ đưc lặp lại. c. D bá ự o trong rất ngắn hạn. d. S d ử ng các bi ụ

ểu đồ làm công c phân tích. ụ Câu h i

ỏ 5: Các mc tiêu mà m t

ộ quốc gia phải lựa chọn để theo đuổi theo lý thuyt bộ ba bất kh t ả hi là: a. nh t Ổn đị

ỷ giá, độc l p t

ậ iền tệ, hội nh p t ậ ài chính qu c ố tế.

b. Thả nổi tỷ giá, độc lập tiền tệ, hôi nhập tài chính quc t. c. nh t Ổn đ gi

ỷ á, liên minh tiền tệ và kiểm soát dòng v n r a vào quc gia. d. nh t Ổn đ

ỷ giá, độc lập tiền tệ và kiểm soát dòng v n r a vào quc gia. Câu h i

ỏ 6: Lãi suất cho vay Eurodollar có thể thấp hơn so với những người cho vay ở M vì:

a. Chi phí thu thập thông tin thấp

b. Các Eurobank có thể cho vay t l

ỷ ệ lớn hơn so với lưng tiền gởi c a ủ h ọ

c. Các Eurobank không tốn chi phí cho tỷ lệ dự trữ b t ắ bu c ộ , b o hi ả

ểm tiền gửi và tr n l ầ ãi su t ấ d. Tất cả

các đáp án trên đều đúng Câu h i

ỏ 7: Nh đầu tư sẽ _________trên trái phiu vô danh hơn l trái phiu ký danh có

thể so sánh được.

a. Yêu cầu xp hạng tín nhiệm cao

b. Chấp nhận xp hạng tín nhiệm thấp c. Yêu cầu lãi suất cao d. Ch p nh ấ ận lãi su t ấ th p ấ Câu h i ỏ 8: Khi su t

ấ thu thu nhập tại nước ch c

nh cao hơn tại nướ ca công ty mẹ:

a. Sẽ lợi hơn nếu theo đuổi chính sách nâng giá cao b ng ằ

cách chuyển hàng hóa dịch vụ từ

công ty mẹ sang công ty con

b. Sẽ bất li hơn nu theo đuổi chính sách nâng giá cao bằng cách chuyển hàng hóa dch v t ụ ừ

công ty mẹ sang công ty con

c. Việc đnh giá chuyển nhưng nội bộ sẽ không ảnh hưởng đn tổng nghĩa vụ thu, khi lưng

ròng các cân đi tín dụng thu nước ngoài

d. Sẽ li hơn nu theo đuổi chính sách hạ giá thấp bằng cách chuyển hàng hóa dch vụ t c ừ ông ty mẹ sang công ty con Câu h i

ỏ 9: Theo mô hình tin t có lãi su t

ấ , cầu tin trong nn kinh t được xác định bởi: a. Md = k.P.Y b. Md = (k.P.Y)/r c. Md = (P.Y.r)/k d. Md = k.P.Y.r Câu h i

ỏ 10: GBP giảm giá làm giảm giá trị NHẬP KHẨU hàng hoá ca Anh nu: a. C u hàng hoá nh ầ p k ậ

hẩu co giãn với giá.

b. Cầu hàng hoá xuất khu khu không co giãn với giá.

c. Cầu hàng hoá nhập khu không co giãn với giá.

d. Cầu hàng hoá xuất khu co giãn với giá. Câu h i

ỏ 11: Theo tip cận tin t, lý thuyt v sự tăng vọt ca t gi

ỷ á (overshooting) trong

ngắn hạn được giải thích: a. Câu (a) và (c) đúng. b. Lãi su t ấ gi m ả t o hi ạ

ệu ứng thanh khoản.

c. Giá cả hàng hóa giảm nên tỷ giá giảm.

d. Chênh lệch lãi suất thực khin t gi ỷ á giảm. Câu h i

ỏ 13: Ngày hôm nay, m t

ộ công ty M vay 1,000,000 AUD với thời h n ạ một năm v

lãi suất l 4%/năm. Tỷ giá giao ngay hin hành là 0.8929 USD/AUD. Trong thời gian vay

vốn, mức lạm phát k

ỳ vọng ở Úc là 3% và mức lạm phát k ỳ v n ọ g ở M

là 2%. Giả sử

ngang giá sức mua được duy trì. Chi phí vay v n

ố tính theo USD (t l

ỷ %/năm) l:

So(USD/AUD) = 0.8929 => Đồng đnh là USD, đồng yt là AUD

Đenta S = (2%-3%)/(1+3%) = -100/103% S1 = 0.8929( 1 100/ – 103%) = 0.8842 1,000,000 AUD = x USD 1 AUD = 0,8929 USD

Vn bằng đô mỹ: 10^6. 0.8929 = 892900 USD

Kt quả đầu tư: 10^6.( 1+4%). 0.8842 = 919568 USD (do đi vay với lãi suất 4%/năm) Chi phí vay v n =

(919568-892900)/892900 = 2,99%/năm a. 4.51%/năm b. 2.99%/năm c. 7.12%/năm d. 5.40%/năm

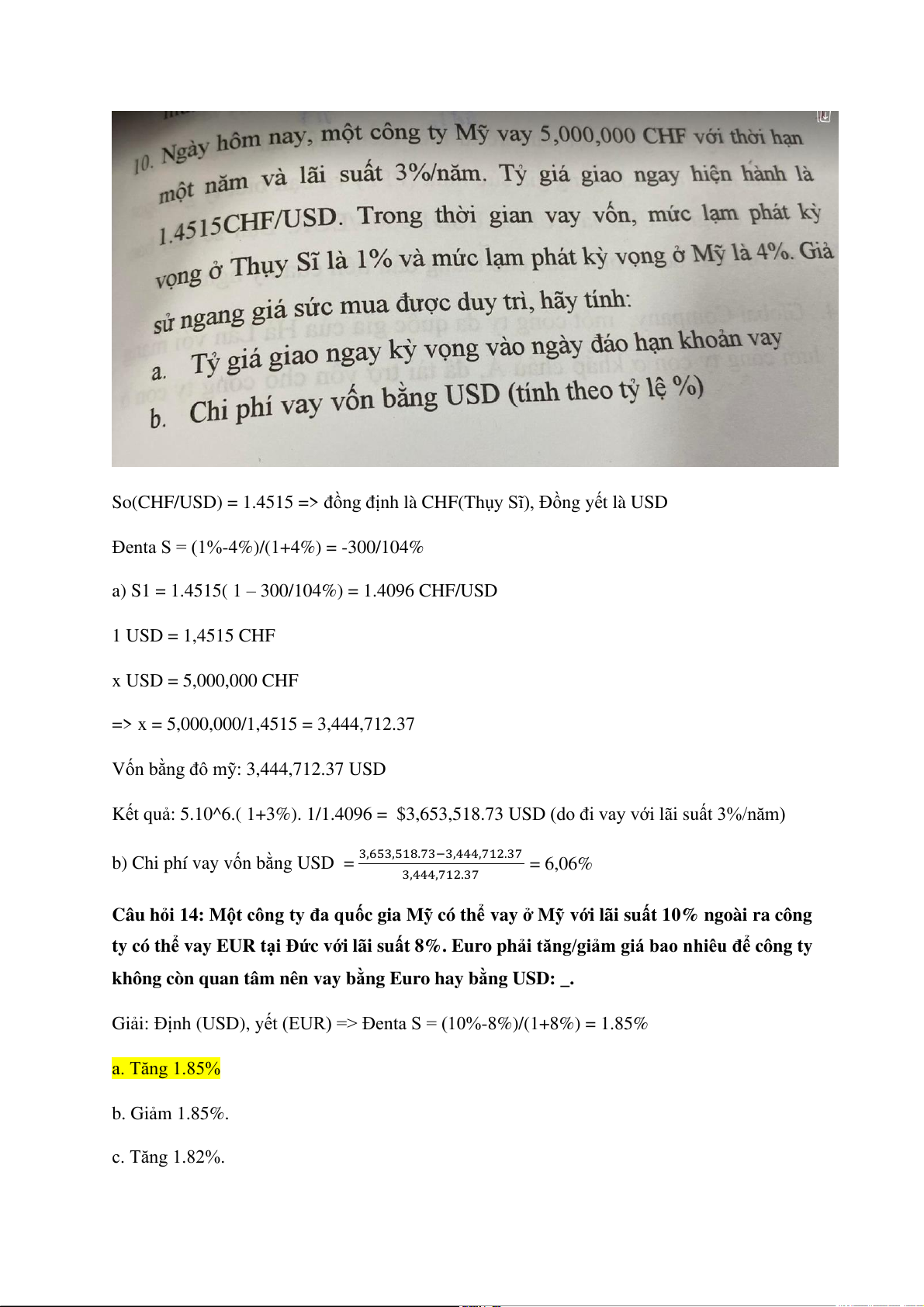

So(CHF/USD) = 1.4515 => đồng đnh là CHF(Thụy Sĩ), Đồng yt là USD

Đenta S = (1%-4%)/(1+4%) = -300/104%

a) S1 = 1.4515( 1 – 300/104%) = 1.4096 CHF/USD 1 USD = 1,4515 CHF x USD = 5,000,000 CHF

=> x = 5,000,000/1,4515 = 3,444,712.37

Vn bằng đô mỹ: 3,444,712.37 USD

Kt quả: 5.10^6.( 1+3%). 1/1.4096 = $3,653,518.73 USD (do đi vay với lãi suất 3%/năm) b) Chi phí vay v n b ằng USD = 3,653,51 .87 −3 3 ,444,71 . 2 37 = 6,06% 3,444,71 . 2 37 Câu h i

ỏ 14: Một công ty đa quốc gia M có thể vay ở M với lãi su t

ấ 10% ngoài ra công

ty có thể vay EUR tại Đức với lãi suất 8%. Euro phải tăng/giảm giá bao nhiêu để công ty

không còn quan tâm nên vay bằng Euro hay b n ằ g USD: _.

Giải: Đnh (USD), yt (EUR) => Đenta S = (10%-8%)/(1+8%) = 1.85% a. Tăng 1.85% b. Giảm 1.85%. c. Tăng 1.82%. d. Giảm 1.82%. Một MNC - M

có thể vay ở M với lãi su t

ấ 10% ngoài ra công ty có thể vay EUR tại Đức

với lãi suất 8%. Euro phải tăng/giảm giá bao nhiêu để công ty vay bằng Euro hay bằng

USD l như nhau:

Giải: Đnh (USD), yt (EUR) => Đenta S = (10%-8%)/(1+8%) = 1.85% a. Giảm 1.85% b. Giảm 1.82% c. Tăng 1.85% d. Tăng 1.82% Câu h i

ỏ 15: Các câu no sau đây l những giả thit ca luật m t ộ giá:

a. Th trường cạnh tranh không hoàn hảo.

b. Chi phí vận chuyển bảo hiểm. c. Hạn ngạch. d. Thị ng c trườ nh t ạ

ranh hoàn hảo b qua hàng rào m ỏ u d ậ

ịch và chi phí giao dịch. Câu h i

ỏ 16: MNC có thể áp dng chin lược kinh doanh no sau đây để giảm thiểu Ri

ro giao dịch ca t gi ỷ á:

a. Quản lý tách bạch các dòng tiền ngoại tệ theo t ng doanh nghi ừ ệp thành viên c a ủ MNC

b. Rút ngắn hoặc kéo giãn thời hạn c a

ủ các dòng tiền thanh toán theo hp đồng c. S d ử ng các h ụ

p đồng chia sẻ rủi ro t gi

ỷ á với khách hàng và nhà cung ứng

d. Lựa ch n b và c là phù h ọ p ợ Câu h i

ỏ 17: Ri ro giao dịch ca MNC đối với ri ro t gi

ỷ á KHÔNG ph thu c ộ vào:

a. Đa điểm kinh doanh ở nước ngoài c a ủ công ty con

b. Phương pháp k toán đư c áp dụng c. Không ph t ụ hu c

ộ các yếu t nê ố u trên d. T t ỷ r ng doanh s ọ c a

ủ các công ty con ở nước ngoài trong t ng doanh s ổ M NC Câu h i

ỏ 18: Lạm phát ở M l

à 3% và lạm phát ở châu Âu là 5%. Từ m

quan điể ca M ,

Euro thay đổi như th nào nu PPP xảy ra? Quan điểm MỸ/EUR

Mỹ là đồng đnh, Châu Âu là đồng yt: (3%-5%)/(1+5%) = -1,9%

Đenta S = ((1+3%)/(1+5%)) – 1 = -1.9% a. Gi m ả giá 1.9% b. Giảm giá 1.94% c. Tăng giá 1.9% d. Tăng giá 1.94% Câu h i ỏ 19: Nhân t

ố no sau đây lm PPP không được duy trì trong thực t? a. Chi phí vận chuyển.

b.. Thu xuất nhập khu. c. Chi phí giao dch.

d. Câu (a), (b), (c) đều đúng. Câu h i

ỏ 20: Trong ch độ t ỷ giá th n

ả ổi, trạng thái cân b n ằ g ca lu t

ậ một giá được thit

lập trở l i ạ vì: a. Giá cả i hàng hoá thay đổ . b. S c ự an thiệp c a

ủ chính phủ trên th trường ngoại hi. c. S ự i thay đổ c a

ủ lãi suất trên th trường.

d. Sự thay đổi c a t ủ ỷ giá 1) Qu n

ả lý tin mặt đa quốc gia:

a. Liên quan đn chính MNC về khi lưng s dư tiền mặt, loại tiền tệ nhưng không xác đnh

các khoản tiền mặt này ở a

đâu giữ các thành viên c a ủ MNC vì r i

ủ ro mặc đnh nội b gi ộ ữa các

thành viên không đưc xem là vấn đề

b. Liên quan đn chính MNC về i

kh lưng s dư tiền mặt, loại tiền tệ, và nơi mà s dư tiền

mặt đó đnh v giữa các thành viên của MNC c. Không có s khác bi ự

ệt nào giữa một công ty đa qu c gia và m t

ộ công ty thuần nội đa trong một nền kinh t đóng

d. Dễ hơn so với doanh nghiệp n a ội đ

Câu hỏi 2: Như l một công c phòng ngừa ri ro t

ỷ giá, Quyn chọn có các đặc điểm sau

đây đối với người mua quyn chọn, NGOẠI TRỪ: a. Thời gian thực hiện h nh p đồng xác đ

b. Quyền mua hoặc bán một lưng ngoại tệ

c. Đại diện cho một nghĩa vụ mua hoặc bán d. Giá thực hi nh ện xác đ Câu h i

ỏ 3: Trong ch độ song bản vị, giả sử USD được neo theo vàng ở mức 30USD/ounce,

đồng franc Pháp tương ứng là 90FRF/ounce. Tỷ giá giữa đồng USD và FRF sẽ là bao nhiêu?

30USD/ounce, 90FRF/ounce => 30USD/90FRF = 1/3 => USD = 3 FRF a. 1 USD = 3 FRF b. 1 USD = 0.333 FRF c. 1 FRF = 0.333 USD d. 1 FRF = 3 USD Câu h i

ỏ 4: Ngang giá sức mua tương đối nói r n ằ g: a. Gi a ữ 2 th m

ời điể , mức thay đổi tỷ giá giữa 2 đồng tiền bằng mức chênh lệch lạm phát của 2

đồng tiền đó (tính gần đúng). b. Gi a

ữ 2 thời điểm, đồng tiền nào có m c

ứ lạm phát cao hơn đồng tiền đó sẽ giảm giá.

c. Câu (a) và (b) đúng. d. Gi a

ữ 2 thời điểm, đồng tiền tăng giá là đồng tiền có m c ứ lạm phát cao hơn. Câu h i ỏ 5: B n

ằ g chứng thực nghim thường cho th y

ấ doanh nghip chỉ phòng v m t ộ

phần cho toàn b m

ộ ức giá trị ca doanh nghip nh y ạ c m

ả với ri ro tỷ giá. Điu ny được lý gi i ả bởi: a. Phòng vệ toàn bộ r i

ủ ro tỷ giá khin doanh nghiệp không đưc hưởng li từ bin động tỷ giá b. Lựa ch ọn a và c đúng

c. Chi phí cao trong giao dch phòng vệ

d. Giá tr doanh nghiệp nhạy cảm với r i ủ ro tỷ giá có thể ng chí khó ước lư nh xác Câu h i

ỏ 6: H th n

ố g tin t BWS là: a. M t ộ hệ th ng t gi ỷ á thả n u t ổi có điề it. b. M t

ộ hệ th ng t ố ỷ giá cố định nhưng có thể u c điề

hỉnh và linh ho t

ạ trong một biên độ hẹp. c. M t ộ hệ th ng t gi ỷ á thả n i ổ . d. M t

ộ hệ thng đa tỷ giá. Câu h i

ỏ 7: Nissan, nhà s n

ả xuất xe hơi Nhật B n

ả , xuất kh u

ẩ phần lớn sản lượng sang Hoa

Kỳ. Những bin pháp nào phù hợp để Nissan thực hi gi

n để ảm ri ro tin t? a. Mua USD K h

ỳ ạn với s lưng USD k v ỳ ọng thu đưc

b. Bán JPY kỳ hạn với s lưng USD k v ỳ c ọng thu đư

c. Chỉ vay JPY để tài tr cho hoạt động

d. Vay USD để tài trợ cho một phần hoạt động

Câu hỏi 8: Đoạn văn câu hỏi a. I và III b. I và II c. II và III d. I, II và III

Câu hỏi 10: Điu sau đây KHÔNG phải là yu tố được đ xuất cho chin lược qu n ả lý ri ro t gi

ỷ á hiu quả?

Tài liệu liên quan:

-

Hoạt động Tài chính của Doanh nghiệp Đa Quốc Gia (DN) - Chương 6 | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

19 10 -

Hệ Thống Tiền Tệ Quốc Tế: Khái Niệm và Các Chế Độ Tỷ Giá | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

24 12 -

Bài giảng Chương 1: Các Quan Hệ Cân Bằng Quốc Tế và LOP | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

21 11 -

Cách Tính Lạm Phát và CPI: So Sánh Việt Nam và Mỹ | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

23 12 -

Detailed Report and Analysis on Submission Trends | Tài chính quốc tế | Trường Học Viện nông nghiệp Việt Nam

23 12