Trái phiếu - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

Khái niệm Trái phiếu là chứng thư xác nhận một khoản nợ của người phát hành ra trái phiếu, trong đó cam kết sẽ trả khoản nợ kèm với tiền lãi trong một thời hạn nhất định, thường trả lãi định kỳ. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thị trường và các định chế tài chính 199 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 50120533 Trái phiếu 1.1. Khái niệm

Trái phiếu là chứng thư xác nhận một khoản nợ của người phát hành ra trái phiếu, trong ó

cam kết sẽ trả khoản nợ kèm với tiền lãi trong một thời hạn nhất ịnh, thường trả lãi ịnh kỳ.

Thị trường trái phiếu:

- Trái phiếu chính phủgiá do NĐT quyết ịnh

- Trái phiếu công ty giá do NH ĐT quyết ịnh Tổng quan về trái phiếu:

- Là ck nợ dài hạn, ược phát hành bởi cp hoặc các dn

- Người phát hành TP có nghĩa vụ trả lãi ịnh lỳ và MG vào cuối kỳ

- Phân loại theo người phát hành or cấu trúc sở hữu (TP vô danh và ịnh danh)

- LS từ góc nhìn người phát hành LS hoàn vốn

- LS từ góc nhìn NĐt Tỷ suất sinh lời (Tỷ lệ % các khoản Coupon và chênh lệch

giữa giá bán và giá mua TP) Nếu thời hạn n>1 năm công

thức LS hoàn vốn, < 1 năm TSSL Các

yếu tố cơ bản của TP:

- Mệnh giá TP: cố ịnh, trả vào ngày ến hạn, ở VN tối thiểu là 100.000VNĐ, Mỹ 1.000USD.

- Thời hạn TP: dựa vào ngày áo hạn, càng dài rr càng lớn LS càng phải cao

- Thời hạn trả lãi tức của TP: Ở Mỹ thường 6 tháng/lần, châu Âu thường 1 năm/lần

- Thế chấp của TP: ảm bảo an toàn thanh toán lãi và hoàn lại vốn - Trái tức

và trái suất của TP:

▪ Trái tức: Tiền lãi vay (coupon) ▪ Trái suất: LS coupon

LS danh nghĩa: tỷ lệ % tính theo năm

của trái tức so với mệnh giá của trái phiếu.

Thị trường TP chính phủ: (>1 năm) − Độ tin cậy cao

− Mệnh giá: 100.000 ($100 ở Mỹ) or bội số, có thể do luật quy ịnh, mệnh

giá là cố ịnh ược trả vào ngày ến hạn.

− Kỳ hạn: 3, 5, 7, 10, 15, 20, 30 và 50

− Phương thức phát hành: Đấu thầu, bảo lãnh, ịa lý, bán lẻ qua KBNN

− Lãi suất: cố ịnh, thả nổi, chiết khấu

− Thanh toán lãi: ịnh kỳ 6 tháng, 1 năm or 1 lần ngày áo hạn

− Giao dịch TPKB: (trái phiếu kho bạc)

▪ TT thứ cấp h sôi nổi

▪ Các gd ược thực hiện thông qua nhà môi giới.

Vai trò của trái phiếu ối với Chính phủ:

Phát hành trái phiếu là kênh huy

ộng vốn của Chính phủ nhằm thực hiện các mục tiêu

chính trị, kinh tế và xã hội như: tài trợ vốn cho các dự án ầu tư và bù ắp thâm hụt ngân

sách quốc gia. Trái phiếu Chính phủ góp phần làm ổn

ịnh môi trường tiền tệ, nâng cao lOMoARcPSD| 50120533

hiệu quả sử dụng các nguồn lực tài chính trong nước (như việc tăng giảm cung ứng tiền tệ

bằng cách mua bán trái phiếu chính phủ) Tình hình:

Trong tháng ầu năm 2023, thị trường trái phiếu chính phủ sơ cấp diễn ra khá sôi ộng, tỷ lệ trúng thầu

cải thiện áng kể. Theo số liệu từ MBS, khối lượng trái phiếu chính phủ ược Kho bạc Nhà nước phát

hành thành công ạt 32.832 tỷ ồng trên tổng số 34.000 tỷ ồng chào bán, tỷ lệ phát hành 97%.

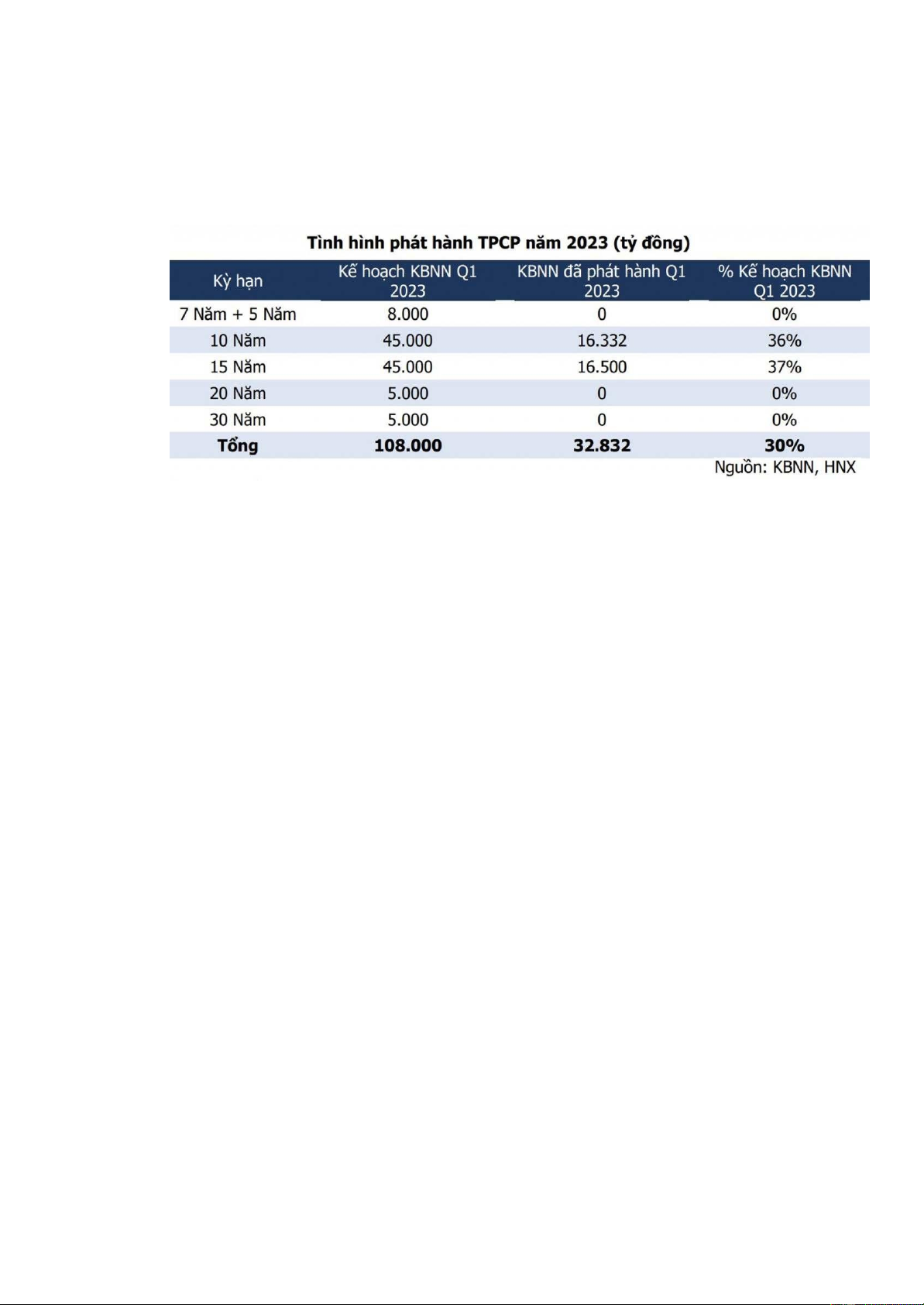

Được biết, Kho bạc Nhà nước ã ưa ra thông báo kế hoạch phát hành trái phiếu chỉnh phủ cả năm 2023

là 400.000 tỷ ồng. Riêng kế hoạch phát hành cho quý I/2023 là 108.000 tỷ ồng, trong ó trái phiếu kỳ

hạn 10 năm và 15 năm ặt kế hoạch có lượng phát hành lớn nhất lần lượt là 45.000 tỷ ồng ở mỗi kỳ hạn.

Mức lãi suất trúng thầu của các trái phiếu giảm mạnh so với cuối tháng 12/2022. Lãi suất kỳ hạn 10

năm là 4,36%/năm, giảm 29 iểm cơ bản so với cuối tháng trước trong khi kỳ hạn 15 năm giảm 24 iểm

cơ bản xuống mức 4,56%/năm.

Kho bạc Nhà nước cho biết, năm 2023 sẽ phát hành trái phiếu chính phủ chủ ộng hiệu quả, theo sát

diễn biến thị trường, tình hình thu và tiến ộ giải ngân kế hoạch vốn ầu tư công ngân sách trung ương.

Trên thị trường trái phiếu chính phủ thứ cấp, cuối tháng 1, lãi suất kỳ hạn 10 năm ang ở mức

4,42%/năm, giảm 38 iểm cơ bản so với tháng trước; ồng thời lãi suất kỳ hạn 2 năm giảm xuống mức

4,25%/năm. Lãi suất trái phiếu kỳ hạn 10 năm của thị trường trong nước giảm theo xu hướng thế giới.

Giao dịch trên thị trường trái phiếu chính phủ thứ cấp có phần ảm ạm hơn khi khối lượng giao dịch

trong kỳ bình quân ngày ạt 3,5 nghìn tỷ ồng, giảm 10% so với tháng trước. Trong ó, giao dịch trái phiếu

theo hình thức thông thường (outright) chiếm 54% khối lượng trong kỳ với 30 nghìn tỷ ồng. Bình quân

giao dịch 1,9 nghìn tỷ ồng/ngày, giảm 28% so với bình quân tháng trước. Khối lượng giao dịch mua i

bán lại (repo) bình quân tăng 28% so với tháng 12/2022, ạt 1,6 nghìn tỷ ồng/ngày. Khối ngoại bán ròng

362 tỷ ồng trái phiếu chính phủ trong tháng 01/2023.

Rủi ro lãi suất: Mức lãi suất trúng thầu của trái phiếu chính phủ ã giảm mạnh, cho

thấy xu hướng giảm lãi suất trong thị trường. Tuy nhiên, có thể xảy ra tăng lãi suất

do yếu tố thị trường và chính sách tài khóa. Để quản lý rủi ro lãi suất, nhà ầu tư có

thể áp dụng các biện pháp sau: lOMoARcPSD| 50120533 Diversification: Phân tán

ầu tư vào nhiều loại trái phiếu, kỳ hạn và ngân hàng

ể giảm rủi ro tập trung.

Ladder strategy: Xây dựng danh mục

ầu tư với các kỳ hạn khác nhau ể

tận dụng cơ hội tối ưu hóa lợi tức và giảm rủi ro lãi suất.

Theo dõi chính sách tài khóa: Quan sát các biến

ộng trong chính sách tài khóa và dự oán sự thay ổi lãi suất ể ưa ra quyết ịnh ầu tư phù hợp.

Rủi ro thanh khoản: Giao dịch trên thị trường trái phiếu chính phủ thứ cấp có dấu hiệu ảm

ạm và giảm khối lượng giao dịch. Điều này có thể tạo ra khó khăn

trong việc mua bán trái phiếu và

ảm bảo thanh khoản. Để quản lý rủi ro thanh

khoản, nhà ầu tư có thể áp dụng các biện pháp sau:

Nghiên cứu thị trường: Theo dõi sự phát triển của thị trường và ánh giá khả năng

thanh khoản trước khi ầu tư vào các trái phiếu.

Dự trữ tiền mặt: Đảm bảo sẵn có ủ tiền mặt ể

áp ứng nhu cầu tài chính

ngắn hạn và tận dụng cơ hội mua vào khi thanh khoản tốt.

Đánh giá rủi ro: Đánh giá rủi ro thanh khoản của từng trái phiếu và xem xét mức ộ

sẵn lòng chấp nhận rủi ro của mình trước khi ầu tư.

Rủi ro chính sách: Kho bạc Nhà nước ã

ưa ra kế hoạch phát hành trái

phiếu chính phủ và cam kết phát hành chủ ộng hiệu quả. Tuy nhiên, thay ổi

chính sách tài khóa và quy

ịnh có thể ảnh hưởng ến giá trị và thanh khoản của trái

phiếu. Để quản lý rủi ro chính sách, nhà

ầu tư có thể áp dụng các biện pháp sau:

Theo dõi thông tin: Đảm bảo cập nhật thông tin về chính sách tài khóa và quy ịnh liên quan ể ưa ra quyết ịnh ầu tư phù hợp. Diversification: Phân tán

ầu tư vào nhiều loại trái phiếu và ngân hàng ể giảm tác ộng của các biến ộng chính sách.

Rủi ro ngoại hối: Trong bài mô tả không có thông tin cụ thể về rủiro ngoại hối. Tuy nhiên, khi

ầu tư vào trái phiếu chính phủ, nhà ầu tư cũng cần quan tâm ến rủi ro ngoại hối,

ặc biệt khi có sự biến ộng lớn trong tỷ giá hối oái. Để

quản lý rủi ro ngoại hối, nhà ầu tư có thể áp dụng các biện pháp sau:

Đánh giá rủi ro: Đánh giá tác ộng của biến ộng tỷ giá ngoại hối ối với giá trị trái phiếu và ưa ra quyết ịnh ầu tư phù hợp.

Sử dụng công cụ phòng ngừa rủi ro: Sử dụng hợp ồng tương lai ngoại hối hoặc các công cụ phái sinh khác

ể bảo vệ khỏi rủi ro tỷ giá ngoại hối.

Diversification: Đầu tư vào các trái phiếu hoặc tài sản khác có liên quan ến ồng

tiền hoặc thị trường khác nhau

ể giảm rủi ro ngoại hối.

Tài liệu liên quan:

-

Tóm tắt lý thuyết - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

0.9 K 467 -

Bài tập - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

380 190 -

Top 95 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

463 232 -

Top 110 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

447 224 -

Đề số 8 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

327 164