Trình bày lí luận và thực tiễn về phân tích lợi ích chi phí trong trường hợp rủi ro, không chắc chắnkết hợp yếu tố xã hội và môi trường môn Phân tích đầu tư | Học viện Nông nghiệp Việt Nam

Trong bối cảnh toàn cầu hóa và biến đổi không ngừng của nền kinh tếhiện đại, việc raquyết định trở nên ngày càng phức tạp và đòi hỏi sự chính xác cao. Phân tích lợi íchchi phí (CBA) đã và đang đóng vai trò quan trọng trong việc giúp các nhà hoạch địnhchính sách, doanh nghiệp,.Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Phân tích đầu tư (HVNN) 10 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 47270246

HỌC VIỆN NÔNG NGHIỆP VIỆT NAM

KHOA KẾ TOÁN VÀ QUẢN TRỊ KINH DOANH ---o0o---

Phân tích lợi ích chi phí căn bản

(Basic cost-benefit analysis)

CHỦ ĐỀ: Trình bày lí luận và thực tiễn về phân tích

lợi ích chi phí trong trường hợp rủi ro, không chắc chắn

kết hợp yếu tố xã hội và môi trường.

Giảng viên hướng dẫn

: Nguyễn Thị Ngọc Thương

Nhóm sinh viên thực hiện: NHÓM 08

Danh Sách Thành Viên Nhóm 08 lOMoAR cPSD| 47270246 STT Họ và Tên MSV Lớp Nội dung tham Đánh giá Ghi Chú gia mức độ tham gia 1 Trần Thị Hoa 688465 K68LOGISF Nhóm Trưởng 2 Đào Xuân Hòa 680071 K68LOGISF 3 Trịnh Quốc Hưng 680329 K68LOGISF 4 Trần Khắc Hương 688449 K68LOGISF 5 Lê Nguyễn Quỳnh Hương 688457 K68LOGISF 6 Nguyễn Bảo Khánh 683603 K68LOGISF 7 Nguyễn Hoàng Hương Ly 682926 K68LOGISF 8 Đỗ Thị Lan Nhi 682327 K68LOGISF 9 Nguyễn Thành Trung 683165 K68LOGISF lOMoAR cPSD| 47270246 Lời Nói Đầu

Trong bối cảnh toàn cầu hóa và biến đổi không ngừng của nền kinh tế hiện đại, việc ra

quyết định trở nên ngày càng phức tạp và đòi hỏi sự chính xác cao. Phân tích lợi ích

chi phí (CBA) đã và đang đóng vai trò quan trọng trong việc giúp các nhà hoạch định

chính sách, doanh nghiệp, và nhà đầu tư đánh giá tính khả thi của các dự án và chính

sách. Tuy nhiên, những thách thức về rủi ro và sự không chắc chắn đang tạo ra yêu

cầu mới đối với phương pháp này. Các yếu tố như biến động kinh tế, biến đổi khí hậu,

và các vấn đề xã hội như bất bình đẳng và phát triển bền vững đang trở thành yếu tố

không thể thiếu trong quá trình ra quyết định.

Rủi ro và không chắc chắn là những phần không thể tách rời của bất kỳ dự án nào, đặc

biệt trong môi trường kinh doanh ngày càng phức tạp. Việc dự đoán chính xác lợi ích

và chi phí của một dự án trở nên khó khăn khi phải đối mặt với những biến số không

thể kiểm soát như biến đổi khí hậu, suy thoái môi trường, hoặc những thay đổi không

lường trước trong chính sách xã hội. Do đó, việc áp dụng CBA cần phải được điều lOMoAR cPSD| 47270246

chỉnh để tích hợp không chỉ các yếu tố rủi ro mà còn cả những yếu tố xã hội và môi

trường, nhằm đảm bảo rằng các quyết định được đưa ra không chỉ tối ưu về kinh tế mà

còn mang lại lợi ích bền vững cho cả cộng đồng và môi trường.

Việc kết hợp các yếu tố xã hội và môi trường vào CBA giúp đánh giá toàn diện hơn

tác động của các dự án đối với xã hội, từ đó đưa ra các giải pháp phát triển bền vững,

đảm bảo rằng lợi ích không chỉ thuộc về hiện tại mà còn kéo dài cho các thế hệ tương

lai. Tiếp cận từ góc độ này, CBA không chỉ là công cụ để tính toán lợi ích tài chính

mà còn trở thành kim chỉ nam giúp định hướng các chính sách phát triển bền vững và công bằng.

Bài tiểu luận này sẽ đi sâu vào phân tích các khía cạnh lý luận và thực tiễn của CBA

trong bối cảnh rủi ro và không chắc chắn, đồng thời làm rõ vai trò của các yếu tố xã

hội và môi trường trong việc xây dựng các quyết định kinh tế. Qua việc phân tích các

ví dụ thực tế, bài viết sẽ cung cấp cái nhìn toàn diện về cách thức áp dụng CBA một

cách hiệu quả trong môi trường đầy biến động, từ đó góp phần thúc đẩy phát triển bền

vững và công bằng xã hội. Mục Lục

Lời Nói Đầu...............................................................................................................................2

I.Đặt Vấn Đề..............................................................................................................................3

II.Nội dung.................................................................................................................................3

1 .Lý luận về phân tích chi phí lợi ích trong trường hợp có rủi ro ,không chắc chắn................. 3

1.1Rủi ro và không chắc chắn................................................................................................3

1.2. Quá trình phân tích rủi ro................................................................................................3 lOMoAR cPSD| 47270246

1.3. Ý nghĩa và tầm quan trọng của việc xét rủi ro, không chắc chắn trong phân tích lợi ích

chi phí.....................................................................................................................................4

1.3.1 . Hiểu và đánh giá được rủi ro.................................................................................... 4

1.3.2. Quản lý sự không chắc chắn....................................................................................4

1.3.3 . Tối ưu hóa quyết định đầu tư................................................................................... 5

1.3.4 . Tăng tính bền vững và khả thi của dự án................................................................. 5

1.3.5 . Minh bạch và đối thoại hiệu quả.............................................................................. 5

1.3.6 . Tính hiện thực trong dự báo lợi ích và chi phí......................................................... 6

2 .Thực tiễn áp dụng CBA có rủi ro và không chắc chắn........................................................... 6

2.1 Các phương pháp điều chỉnh rủi ro và không chắc chắn.................................................. 6

2.2Phân tích độ nhạy..............................................................................................................7

2.3Phân tích kịch bản.............................................................................................................8

2.4 Phân tích mang cảm tính kiểu tính MONTE CARLO..................................................... 9

2.5 Việc phân tích lợi ích và chi phí trong trường hợp không chắc chắn có tác động một

cách đáng kể trong việc đánh giá và định lượng lợi ích và chi phí.....................................11

2.5.1 Hiểu rõ hơn về phạm vi của các kết quả có thể xảy ra............................................ 11

2.5.2 . Xác định và định lượng rủi ro................................................................................ 11

2.5.3. Hỗ trợ trong việc ra quyết định và tối ưu hóa chiến lược......................................11

2.5.4. Đánh giá hiệu quả dài hạn và tính bền vững của dự án.........................................12

2.5.5 . Đánh giá chi phí cơ hội và quyết định phân bổ nguồn lực..................................... 12

3 .Kết hợp yếu tố xã hội và môi trường.................................................................................... 12

3.1 Định nghĩa lợi ích và chi phí xã hội và môi trường...................................................... 12

3.1.1Định nghĩa................................................................................................................12

3.1.2Tầm quan trọng của việc tích hợp yếu tố xã hội và môi trường trong CBA (CBA -

Cost-Benefit Analysis).....................................................................................................12

3.1.3 Phương pháp định lượng và đánh giá....................................................................... 13 lOMoAR cPSD| 47270246

3.2 Sơ đồ về yếu tố xã hội và môi trường trong CBA......................................................... 15

4 .Thực tiễn áp dụng phân tích lợi ích với rủi ro không chắc chắn và yếu tố xã hội môi trường

..................................................................................................................................................16

4.1 Thực tiễn toàn cầu :.......................................................................................................16

4.1.1 . Dự án xây dựng đập thủy điện Three Gorges (Trung

Quốc).................................16

4.1.2 Dự án đường sắt cao tốc HS 2 (Vương quốc

Anh)..................................................17

4.1.3 . Dự án khai thác cát dầu ở Alberta

(Canada)..........................................................17

4.2 Tại Việt Nam:.....................................................................................................................18

4.2.1 Đánh giá việc áp dụng CBA tại Việt Nam.............................................................. 18

4.2.2 Dự án Nhà máy Nhiệt điện Long Phú

1..................................................................19

4.2.3 Dự án xây dựng đường cao tốc Bắc – Nam............................................................ 19

4.2.4 Chương trình quốc gia về chống biến đổi khí hậu.................................................. 19

4.2.5 Chính sách công và phát triển bền vững................................................................. 20

5.Kết luận và kiến nghị............................................................................................................20 lOMoAR cPSD| 47270246 lOMoAR cPSD| 47270246 I.Đặt Vấn Đề

Trong môi trường kinh tế hiện nay, việc đưa ra các quyết định đầu tư và quản lý

dự án thường đối mặt với nhiều yếu tố không chắc chắn và rủi ro. Đây là những

yếu tố không thể dự đoán chính xác hoặc kiểm soát hoàn toàn, nhưng lại có thể

ảnh hưởng sâu rộng đến kết quả cuối cùng của các dự án. Phân tích lợi ích - chi

phí, một công cụ cơ bản trong đánh giá dự án, thường được sử dụng để so sánh

tổng chi phí và lợi ích dự kiến nhằm đưa ra quyết định hiệu quả. Tuy nhiên, khi

các yếu tố rủi ro và không chắc chắn hiện diện, việc áp dụng phương pháp này trở nên phức tạp hơn.

Vấn đề đặt ra là làm thế nào để phân tích lợi ích - chi phí có thể được thực hiện

một cách chính xác và hiệu quả trong điều kiện không chắc chắn? Rủi ro có thể

dẫn đến sự biến động không lường trước được trong các ước lượng chi phí và lợi

ích, làm giảm độ tin cậy của các dự đoán. Do đó, việc hiểu và áp dụng các phương

pháp đánh giá rủi ro trong phân tích lợi ích - chi phí là rất quan trọng.

Bài tiểu luận của chúng em sẽ trình bày các khái niệm lý luận cơ bản về phân tích

lợi ích - chi phí trong bối cảnh rủi ro và không chắc chắn, đồng thời khảo sát các

phương pháp thực tiễn để áp dụng và quản lý những yếu tố này. Qua đó, bài viết

mong muốn cung cấp cái nhìn sâu sắc hơn về cách thức đánh giá và quản lý các

yếu tố rủi ro trong các quyết định kinh tế và đầu tư. II.Nội dung

1.Lý luận về phân tích chi phí lợi ích trong trường hợp có rủi ro ,không chắc chắn.

1.1Rủi ro và không chắc chắn

Rủi ro và không chắc chắn có thể hiểu: Rủi ro đề cập đến các tình huống mà kết

quả có thể được xác định trước với xác suất nhất định. Không chắc chắn, ngược

lại, đề cập đến các tình huống mà không thể định lượng được xác suất của các kết

quả. Trong bối cảnh này, CBA phải tính đến các yếu tố rủi ro và không chắc chắn

bằng cách sử dụng các công cụ như phân tích kịch bản, phân tích độ nhạy và phân tích Monte Carlo.

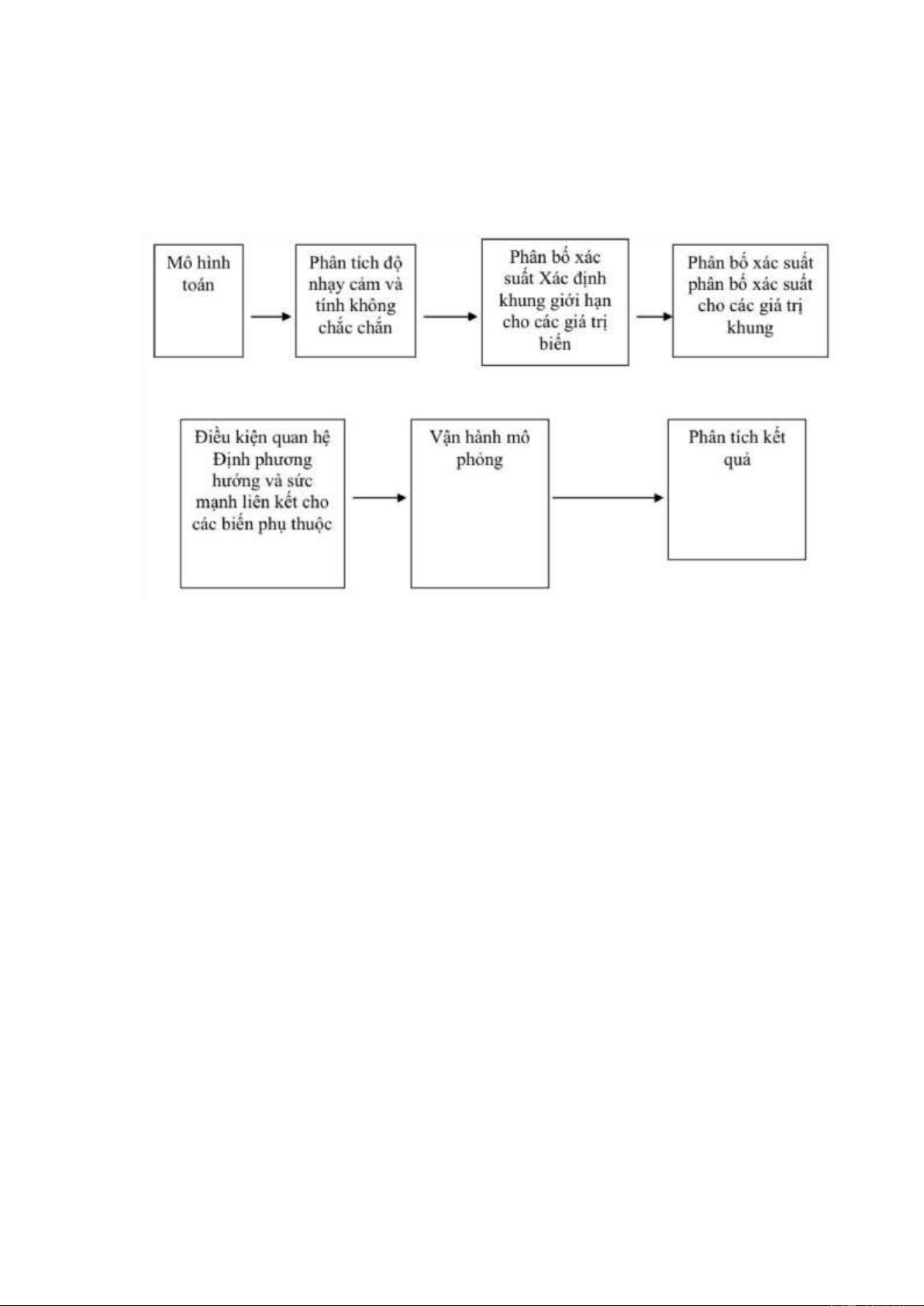

1.2 . Quá trình phân tích rủi ro

Phân tích rủi ro đề cập đến kỹ thuật theo dò một mô hình toán học chịu những mô

phỏng lặp đi lặp lại trong đó giá trị của các biến không chắc chắn chủ yếu được

lựa chọn ngẫu nhiên từ phân bố xác suất da giá trị xác định dãy số các giá trị có

thể và kiểm soát khả năng chọn lựa. Sự chọn lựa ngẫu nhiên các giá trị trong từng

mô phỏng được điều chỉnh cho phù hợp với điều kiện quan hệ phụ thuộc được dự

đoán là tồn tại giữa các biến của mô hình. Kết quả của tất cả mô phỏng được tập lOMoAR cPSD| 47270246

hợp và phân tích thống kê để đạt đến một sự phân bổ xác suất cho thấy một dãy

các kết quả có thể tương ứng với từng loại xác suất.

Quá trình phân tích rủi ro có thể chi tiết thành các giai đoạn sau (xem sơ đồ dưới đây)

1.3. Ý nghĩa và tầm quan trọng của việc xét rủi ro, không chắc chắn trong phân tích lợi ích chi phí

1.3.1 . Hiểu và đánh giá được rủi ro

Ý nghĩa: Xét rủi ro có nghĩa là phải nhận thức rõ những yếu tố có thể tác động

đến kết quả của một dự án hay một chính sách, và làm giảm hoặc thay đổi giá

trị lợi ích hoặc gia tăng chi phí. Rủi ro thường liên quan đến các sự kiện có thể

xảy ra nhưng không chắc chắn, như thay đổi chính sách, biến động kinh tế,

thay đổi giá cả, hoặc các thảm họa tự nhiên.

Tầm quan trọng: Hiểu được rủi ro giúp nhà phân tích đánh giá được các yếu tố

tiềm ẩn có thể ảnh hưởng đến dự án, từ đó đưa ra các phương án giảm thiểu rủi

ro hoặc chuẩn bị kế hoạch đối phó khi rủi ro xảy ra. Điều này giúp tăng tính

khả thi của dự án và làm cho các quyết định đầu tư trở nên vững chắc hơn.

1.3.2 . Quản lý sự không chắc chắn

Ý nghĩa: Sự không chắc chắn trong phân tích lợi ích chi phí liên quan đến việc

không có đủ thông tin chắc chắn về tương lai hoặc các yếu tố tác động khác

nhau. Sự không chắc chắn có thể phát sinh từ nhiều nguyên nhân, bao gồm sự

thiếu dữ liệu, sự thay đổi của công nghệ, hoặc các yếu tố vĩ mô như biến đổi khí hậu hay chính trị.

Tầm quan trọng: Việc quản lý sự không chắc chắn giúp đảm bảo rằng các giả

định và dự báo được đưa ra trong phân tích lợi ích chi phí là thực tế và dựa trên

những kịch bản khác nhau của tương lai. Điều này giúp chuẩn bị cho những

biến động không mong muốn và có thể đưa ra các giải pháp phù hợp hơn. Bằng lOMoAR cPSD| 47270246

cách xét đến không chắc chắn, nhà phân tích có thể áp dụng các phương pháp

như phân tích độ nhạy (sensitivity analysis) hoặc mô phỏng để hiểu rõ hơn về

tác động của các yếu tố thay đổi.

1.3.3 . Tối ưu hóa quyết định đầu tư

Ý nghĩa: Khi đã hiểu rõ về rủi ro và không chắc chắn, các nhà quản lý có thể sử

dụng thông tin này để tối ưu hóa quyết định đầu tư. Các dự án có thể được

đánh giá theo những kịch bản khác nhau, từ kịch bản tốt nhất đến kịch bản xấu

nhất, và từ đó xác định lựa chọn tối ưu nhất.

Tầm quan trọng: Việc tối ưu hóa này không chỉ giúp tránh các dự án thất bại

mà còn giúp phát hiện ra những dự án có tiềm năng cao hơn trong các điều

kiện không chắc chắn. Đồng thời, nó cũng giúp tối ưu hóa việc phân bổ nguồn

lực để giảm thiểu rủi ro và tối đa hóa lợi ích.

1.3.4 . Tăng tính bền vững và khả thi của dự án

Ý nghĩa: Một dự án chỉ có thể thực hiện được nếu nó bền vững và có khả năng

thích ứng với các biến động trong tương lai. Bằng cách xét đến rủi ro và không

chắc chắn, các bên liên quan có thể xây dựng các chiến lược linh hoạt để đối

phó với các tình huống thay đổi.

Tầm quan trọng: Điều này đặc biệt quan trọng đối với các dự án có tầm nhìn

dài hạn, như các dự án về môi trường, hạ tầng, hoặc các chương trình xã hội.

Xét đến rủi ro và không chắc chắn giúp đảm bảo rằng dự án có thể đứng vững

trước những thách thức trong tương lai.

1.3.5 . Minh bạch và đối thoại hiệu quả

Ý nghĩa: Việc xét đến rủi ro và không chắc chắn giúp minh bạch hóa quá trình

ra quyết định. Các bên liên quan, bao gồm nhà đầu tư, chính phủ, và cộng

đồng, có thể hiểu rõ hơn về những yếu tố tác động đến dự án và những kịch bản có thể xảy ra.

Tầm quan trọng: Minh bạch giúp tăng cường sự tin tưởng giữa các bên và tạo

điều kiện thuận lợi cho đối thoại hiệu quả hơn. Các quyết định được đưa ra dựa

trên những phân tích rõ ràng và đầy đủ thông tin, từ đó giúp giảm bớt xung đột

và tăng cường hợp tác.

1.3.6 . Tính hiện thực trong dự báo lợi ích và chi phí

Ý nghĩa: Các dự báo về lợi ích và chi phí thường dựa trên các giả định về thị

trường, xã hội, hoặc môi trường. Bằng cách xét đến rủi ro và không chắc chắn,

nhà phân tích có thể điều chỉnh các dự báo này để phản ánh tốt hơn thực tế có thể xảy ra.

Tầm quan trọng: Điều này giúp tăng độ tin cậy của phân tích lợi ích chi phí và

giảm thiểu rủi ro sai lệch trong đánh giá hiệu quả của dự án.

2 .Thực tiễn áp dụng CBA có rủi ro và không chắc chắn lOMoAR cPSD| 47270246

2.1Các phương pháp điều chỉnh rủi ro và không chắc chắn Triết khấu

Khái niệm: Chiết khấu là quy trình xác định giá trị hiện tại của một lượng tiền

tệ tại một thời điểm trong tương lai và việc thanh toán tiền dựa trên cơ sở các

tính toán giá trị thời gian của tiền tệ. Giá trị chiết khấu của một vòng quay tiền

tệ được xác định bằng cách khấu trừ giá trị của nó đi một tỷ lệ chiết khấu thích

hợp đối với từng đơn vị thời gian giữa thời điểm mà vòng quay tiền tệ được

lượng giá với thời gian bắt đầu của vòng quay tiền tệ. Thông thường phần lớn

các tỷ lệ chiết khấu được biểu diễn như là tỷ lệ phần trăm theo năm. Tỷ suất

chiết khấu bao gồm 3 yếu tố:+) Giá trị thời gian của tiền,

+) điều chỉnh theo lạm phát dự kiến, +) phần thưởng rủi ro.

Trong thực tế, có 2 phương pháp để xác định tỷ suất chiết khấu điều chỉnh theo độ rủi ro : *

Phương pháp 1: Tỷ suất chiết khấu điều chỉnh theo rủi ro được xác định như sau: RA = (RF + I + RP)t Trong đó:

RA : Tỷ suất chiết khấu điều chỉnh theo độ rủi ro

RF : Tỷ suất chiết khấu khi không có rủi ro

I : Tỷ số lạm phát cho phép

RP : Phần thưởng rủi ro để điều chỉnh tỷ suất chiết khấu *

Phương pháp 2: xác định tỷ suất chiết khấu điều chỉnh theo độ rủi ro theo cách sau: RA = R/(I - P) Trong đó:

RA : Tỷ lệ chiết khấu đầy đủ

R : Tỷ lệ chiết khấu (tỷ lệ hiện tại hóa, hoặc có thể là chi phí sử dụng vốn)

P : Là xác suất xuất hiện rủi ro. *) Ưu, nhược điểm:

Ưu điểm: Đơn giản trong tính toán, dễ hiểu và khả thi. Nhược điểm:

+ Phương pháp điều chỉnh tỉ lệ chiết khấu thực hiện quy đổi các dòng tiền

tương lai về thời điểm hiện tại (nghĩa là chiết khấu theo một tỷ lệ cao hơn), lOMoAR cPSD| 47270246

nhưng không cung cấp thông tin nào về mức rủi ro. Do đó, kết quả nhận được

phần lớn chỉ phụ thuộc vào mức phụ thêm vì rủi ro.

+ Giả thiết của phương pháp là rủi ro tăng theo thời gian với một hệ số

không đổi, điều này không phải lúc nào cũng đúng.

+ Không cung cấp thông tin về xác suất phân bố các luồng thanh toán

tương lai và do đó không cho phép đánh giá, phân tích chúng 2.2 Phân tích độ nhạy

Phân tích độ nhạy là nhằm xác định những thông số có ảnh hưởng đáng kể đến tính

khả thi của dự án và lượng hóa mức độ ảnh hưởng này.

Cách tiến hành phân tích độ nhạy là cho giá trị của một thông số dự án thay đổi và

chạy lại mô hình thẩm định để xem NPV, IRR và các tiêu chí thẩm định thay đổi như thế nào :

Tăng hay giảm giá trị của thông số theo những tỷ lệ phần trăm nhất định (±10%,

±20%,…) so với giá trị trong mô hình cơ sở (thường thì chỉ xem xét thay đổi hướng

làm cho dự án xấu đi), rồi xác định xem NPV/IRR thay đổi như thế nào.

Phân tích độ nhạy một chiều: cho giá trị của một thông số thay đổi

Phân tích độ nhạy hai hay đa chiều: cho giá trị của hai hay nhiều thông số thay đổi

cùng một lúc *) Ưu, nhược điểm: Ưu điểm:

- Đơn giản và dễ hiểu

- Xác định các biến quan trọng

- Dự đoán tác động của các thay đổi và hỗ trợ đưa ra quyết định Nhược điểm

- Thường xem xét từng biến số một cách độc lập mà không tính đến sự tương quan

giữa các biến số đó có thể dẫn đến kết quả thiếu chính xác

- Phân tích độ nhạy chỉ cho thấy mức độ thay đổi của kết quả khi một biến số thay đổi,

mà không cung cấp thông tin về xác suất xảy ra của những thay đổi đó

- Giúp hiểu rõ tác động của từng biến số riêng lẻ, nhưng nó không cung cấp bức tranh

tổng thể về rủi ro khi nhiều biến thay đổi đồng thời

- Phụ thuộc vào chất lượng dữ liệu và giả định

- Khó khăn trong việc xử lý nhiều biến số 2.3 Phân tích kịch bản

Một hạn chế của phân tích độ nhạy một chiều (hay ngay cả hai chiều) là nó không tính

tới sự tương quan giữa nhiều thông số với nhau. Phân tích tình huống thừa nhận rằng

các thông số nhất định có quan hệ với nhau. Vì thế một nhóm các thông số có thể

được thay đổi đồng thời theo một cách nhất quán.

Phân tích tình huống được làm bằng cách tập hợp các hoàn cảnh có khả năng kết hợp

lại để tạo ra các “tình huống” hay “kịch bản” khác nhau. lOMoAR cPSD| 47270246

Cách tập hợp thông thường là theo từng nhóm thông số. Một số lựa chọn thông số

trong phân tích lợi ích chi : +)Xây dựng

Chi phí xây dựng (các hạng mục) Trễ tiến độ +)Huy động vốn Giá trị nợ vay Lãi suất nợ vay Kỳ hạn nợ vay +)Thị trường

Giá hàng hóa/dịch vụ đầu ra của dự án

Tốc độ tăng cầu đối với đầu ra của dự án

Giá nhiên, nguyên vật liệu đầu vào Kỹ thuật/vận hành

Thông số kỹ thuật về công suất

- Từ các thông số trên ta có các bước tập hợp thông số theo nhóm :

+)Đối với mỗi nhóm thông số, các kịch bản được thiết lập bằng cách cho từng thông

số trong nhóm nhận các giá trị nhất định.

+) Độ nhạy của mỗi kịch bản được phân tích bằng cách tính sự thay đổi của NPV/IRR

theo các kịch bản khác nhau.

+)Sau cùng, kịch bản của tất cả các nhóm thông số có thể được tổng hợp thành những

kịch bản chung cho cả dự án. *) Ưu, nhược điểm: Ưu điểm:

- Đánh giá các tình huống khác nhau một cách toàn diện -

Tính linh hoạt và khả năng thích ứng :

- Phát hiện các yếu tố rủi ro và cơ hội tiềm ẩn

- Giúp ra quyết định trong điều kiện không chắc chắn

- Hỗ trợ lập kế hoạch chiến lược dài hạn Nhược điểm :

Mang tính chủ quan trong việc xây dựng kịch bản

Đòi hỏi thời gian và tài nguyên lOMoAR cPSD| 47270246

Không cung cấp xác suất của các kết quả

Khó khăn trong việc xác định tất cả các biến và tương tác

Không đảm bảo tính chính xác

2.4 Phân tích mang cảm tính kiểu tính MONTE CARLO

Khái niệm: Mô phỏng Monte Carlo là một kỹ thuật toán học dự đoán kết quả có thể

xảy ra của một sự kiện không chắc chắn. Các chương trình máy tính sử dụng phương

pháp này để phân tích dữ liệu trong quá khứ và dự đoán một loạt các kết quả trong

tương lai dựa trên một lựa chọn hành động.

Mô phỏng Monte Carlo cung cấp nhiều kết quả có thể xảy ra và xác suất của mỗi kết

quả từ một tập lớn các mẫu dữ liệu ngẫu nhiên. Phương pháp này cung cấp một kết

quả rõ ràng hơn so với các phương pháp khác.

*Cách hoạt động của phương pháp Monte Carlo trong phân tích chi phí:

1. Xác định các biến đầu vào chính và phạm vi của chúng:

Bắt đầu bằng việc xác định các biến đầu vào quan trọng có thể ảnh

hưởng đến chi phí hoặc lợi ích của một dự án, chẳng hạn như chi phí vật

liệu, lãi suất, thời gian hoàn thành dự án, v.v.

Xác định phân phối xác suất của từng biến đầu vào dựa trên dữ liệu lịch

sử hoặc giả định chuyên gia. Ví dụ, chi phí vật liệu có thể có phân phối

chuẩn hoặc lãi suất có thể có phân phối đồng đều.

2. Tạo các mô phỏng ngẫu nhiên:

Sử dụng các số ngẫu nhiên để lấy mẫu từ các phân phối xác suất của các

biến đầu vào đã xác định. Mỗi mẫu đại diện cho một kịch bản có thể xảy ra trong tương lai.

3. Tính toán kết quả cho mỗi mô phỏng:

Chạy mô hình hoặc công thức chi phí cho mỗi bộ mẫu biến đầu vào để

tính toán kết quả đầu ra, chẳng hạn như tổng chi phí, lợi nhuận, hoặc giá

trị hiện tại ròng (NPV).

4. Lặp lại nhiều lần để tạo phân phối kết quả:

Thực hiện nhiều lần mô phỏng (thường hàng ngàn đến hàng triệu lần) để

xây dựng một phân phối xác suất của kết quả đầu ra. Điều này cho phép

các nhà phân tích thấy được phạm vi kết quả có thể xảy ra và xác suất của mỗi kết quả.

5. Phân tích kết quả: lOMoAR cPSD| 47270246

Phân tích kết quả mô phỏng để hiểu rõ hơn về rủi ro và không chắc chắn

liên quan đến dự án. Các nhà phân tích có thể xem xét các chỉ số như

giá trị trung bình, phương sai, độ lệch chuẩn, và các phần tư để đánh giá rủi ro. Ưu điểm :

- Xử lý sự không chắc chắn phức tạp

- Cung cấp phân phối xác suất của kết quả - Tính linh hoạt cao

- Hỗ trợ ra quyết định dựa trên rủi ro Nhược điểm:

- Phụ thuộc nhiều vào các giá trị đầu vào và hàm phân phối. Nếu trong quá trình chọn

hàm phân phối xác suất và đầu vào xảy ra sai sót, phương pháp này có thể cho ra kết quả không chính xác.

-Phương pháp này cần khả năng xử lý và tính toán vượt ngưỡng để tiến hành các thử

nghiệm Monte Carlo. Hoàn tất tính toán trên một máy tính đơn lẻ với phương pháp

Monte Carlo có thể sẽ mất vài giờ hoặc vài ngày.

2.5 Việc phân tích lợi ích và chi phí trong trường hợp không chắc chắn có tác động

một cách đáng kể trong việc đánh giá và định lượng lợi ích và chi phí

2.5.1 Hiểu rõ hơn về phạm vi của các kết quả có thể xảy ra

Phân tích lợi ích và chi phí trong trường hợp không chắc chắn giúp xác định phạm vi

các kết quả có thể xảy ra, từ đó cung cấp một bức tranh toàn diện hơn về các lợi ích và chi phí tiềm năng. Tác động:

Đánh giá đầy đủ hơn các khả năng giúp xác định rõ hơn các lợi ích và chi phí

trong các điều kiện khác nhau.

Giảm thiểu sự mơ trong đánh giá.

2.5.2. Xác định và định lượng rủi ro

Phân tích trong điều kiện không chắc chắn cho phép các nhà quản lý xác định và định

lượng rủi ro liên quan đến các quyết định hoặc dự án. Điều này bao gồm việc ước tính

xác suất và tác động của các kết quả khác nhau đến lợi ích và chi phí. Tác động: lOMoAR cPSD| 47270246

Định lượng tác động của rủi ro giúp xác định mức độ nhạy cảm của lợi ích và

chi phí đối với các biến động rủi ro, cung cấp các biện pháp định lượng rõ ràng.

Ước tính giá trị kỳ vọng và phân phối của các kết quả có thể xảy ra, giúp đánh

giá rủi ro tổng thể một cách rõ ràng hơn.

2.5.3. Hỗ trợ trong việc ra quyết định và tối ưu hóa chiến lược

Khi lợi ích và chi phí được phân tích dưới điều kiện không chắc chắn, các nhà ra

quyết định có thể đưa ra các lựa chọn tốt hơn và tối ưu hóa chiến lược để giảm thiểu

rủi ro và tối đa hóa lợi ích. Tác động:

Cải thiện chất lượng quyết định

Tối ưu hóa đầu tư và quản lý rủi ro

2.5.4. Đánh giá hiệu quả dài hạn và tính bền vững của dự án

Trong điều kiện không chắc chắn, phân tích lợi ích và chi phí giúp đánh giá hiệu quả

dài hạn và tính bền vững của một dự án bằng cách xem xét không chỉ các lợi ích và

chi phí ngay lập tức mà còn cả các yếu tố tiềm năng trong tương lai. Tác động:

Xem xét các kết quả dài hạn

Chuẩn bị cho các biến động tương lai

2.5.5. Đánh giá chi phí cơ hội và quyết định phân bổ nguồn lực Tác động:

Đánh giá chi phí cơ hội một cách toàn diện

Phân bổ nguồn lực hiệu quả hơn

3 .Kết hợp yếu tố xã hội và môi trường

3.1 Định nghĩa lợi ích và chi phí xã hội và môi trường 3.1.1 Định nghĩa

Lợi ích xã hội và môi trường là những tác động tích cực mà một dự án,

chính sách, hoặc hoạt động kinh tế mang lại cho xã hội và môi trường. Các

lợi ích này không chỉ giới hạn ở lợi ích kinh tế mà còn bao gồm những yếu lOMoAR cPSD| 47270246

tố như sức khỏe cộng đồng, sự cân bằng sinh thái, chất lượng môi trường, và phúc lợi xã hội.

Chi phí xã hội và môi trường là những tổn thất hoặc tác động tiêu cực mà

một dự án, chính sách, hoặc hoạt động kinh tế gây ra cho xã hội và môi

trường. Những chi phí này không chỉ bao gồm chi phí tài chính mà còn có

thể là các tác động bất lợi đối với sức khỏe con người, môi trường tự nhiên, và phúc lợi xã hội.

3.1.2Tầm quan trọng của việc tích hợp yếu tố xã hội và môi trường trong CBA (CBA - Cost- Benefit Analysis)

Đánh giá toàn diện các tác động: Giúp tránh được những quyết định dựa

trên các số liệu tài chính hẹp, không phản ánh đầy đủ các ảnh hưởng mà dự án có thể gây ra.

Đưa ra quyết định bền vững: Điều này bao gồm bảo vệ môi trường, cải

thiện chất lượng cuộc sống, và đảm bảo rằng các tài nguyên được sử dụng

một cách hợp lý và bền vững.

Giảm thiểu các rủi ro xã hội và môi trường: Giúp trách các hậu quả tiêu cực

không mong muốn, đồng thời tăng cường tính chấp nhận của cộng đồng đối với dự án.

Đảm bảo công bằng xã hội: Khi các yếu tố xã hội được xem xét, CBA có

thể giúp xác định và khắc phục các vấn đề bất bình đẳng, đảm bảo rằng lợi

ích của dự án được phân phối công bằng trong xã hội và không gây hại đến những nhóm yếu thế.

Tăng tính minh bạch và trách nhiệm: Thúc đẩy trách nhiệm giải trình của

các bên liên quan khi phải cân nhắc và giải thích rõ ràng về các tác động xã

hội và môi trường của dự án.

3.1.3 Phương pháp định lượng và đánh giá

Phương pháp định lượng

Phương pháp định lượng các yếu tố xã hội và môi trường trong Phân tích

Chi phí - Lợi ích (CBA) thường gặp một số thách thức do các yếu tố này

không dễ dàng chuyển đổi thành giá trị tiền tệ trực tiếp.

Một số phương pháp được sử dụng:

+ Định giá ngẫu nhiên ( Contingent Valuation Method – CVM): Phương

pháp này liên quan đến việc khảo sát người dân để xác định họ sẵn lòng trả

bao nhiêu cho một dịch vụ hoặc để một tác động tiêu cực nào đó. + Phương

pháp giá trị thay thế ( Replace Cost Method): Phương pháp này ước tính chi

phí cần thiết để thay thế hoặc khôi phục một yếu tố môi trường hoặc xã hội

nếu nó bị hư hại hoặc mất đi.

Ví dụ: để đánh giá giá trị của một khu rừng, người ta có thể ước tính chi phí

trồng lại và duy trì một khu rừng tương tự.

+ Phương pháp giá trị gián tiếp ( Hedonic Pricing Method): Phương pháp

này sử dụng giá trị của các tài sản khác để suy ra giá trị của các yếu tố môi trường. lOMoAR cPSD| 47270246

Ví dụ: Giá trị của một ngôi nhà có thể cao hơn nếu nó nằm gần công viên

hoặc khu vực có không khí trong lành, do đó giá trị tăng thêm này có thể

được coi là giá trị của yếu tố môi trường.

+ Phương pháp chi phí đi lại ( Travel Cost Method): Phương pháp này

được sử dụng để ước tính giá trị của các khu vực giá trị tự nhiên dựa trên

chi phí mà người dân sẵn sàng bỏ ra để đến đó, bao gồm chi phí đi lại, thời gian, và chi phí lưu trú.

+ Phân tích đa tiếu chí ( Multi-Criteria Analysis – MCA): Phương pháp này

rất hữu ích khi các lợi ích xã hội và môi trường không thể định giá bằng

tiền. Nó cung cấp một khung pháp lý để kết hợp các yếu tố định tính và định lượng.

+ Phương pháp kinh tế lượng ( Econometric Methods): Các phương pháp

này sử dụng dữ liệu thống kê để phân tích mối quan hệ giữa các yếu tố xã

hội và môi trường với các biến số kinh tế khác. Phân tích kinh tế lượng có

thể giúp xác định yếu tố ảnh hưởng đến môi trường và xã hội từ góc độ kinh tế. Đánh giá

Đánh giá các yếu tố xã hội và môi trường trong CBA là một quá trình quan

trọng phức tạp, bởi những yếu tố này ảnh thường không dễ dàng quy đổi

thành giá trị tiền tệ.

Xác định yếu tố xã hội và môi trường liên quan

Yếu tố xã hội: Bao gồm tác động đến sức khỏe cộng đồng, bình đẳng xã

hội, chất lượng cuộc sống, việc làm và văn hóa.

Yếu tố môi trường: Bao gồm tác động đến không khí, nước, đất, đa dạng

sinh học, tiếng ồn và biến đổi khí hậu.

Đánh giá định lượng các yếu tố

Sử dụng phương pháp định lượng: Như đã đề cập ở trên, phương pháp như

CVM, Hedonic Pricing, và Travel Cost Method giúp định lượng các yếu tố

môi trường và xã hội thông qua giá trị tiền tệ hoặc các chi phí thay thế. Sử

dụng các chỉ số không tài chính: Một số yếu tố xã hội và môi trường có thể

được đánh giá qua các chỉ số không phải là tiền tệ, như chỉ số sức khỏe

(DALY – Disability-Adjusted Life Years), chất lượng môi trường (EPI –

Environmental Performance Index), hoặc các chỉ số liên quan đến mức độ

hài long của người dân.

Đánh giá định tính

Phân tích tác động xã hội (Social Impact Assessment – SIA): SIA đánh giá

các tác động xã hội từ một dự án hoặc chính sách, thường thông qua khảo

sát, phỏng vấn và phân tích dữ liệu nhân khẩu học.

Phân tích tác động môi trường (Environmental Impact Assessment – EIA):

EIA đánh giá các tác động đến môi trường tự nhiên, như chất lượng không lOMoAR cPSD| 47270246

khí, nước, và đất. Điều này có thể bao gồm việc mô hình hóa các kịch bản

môi trường khác nhau để dự đoán tác động của dự án. Kết hợp CBA

Chuyển đổi thành tiền tệ: Sau khi đánh giá, các yếu tố xã hội và môi trường

nếu có thể, sẽ được chuyển đổi thành giá trị tiền tệ để so sánh với các chi

phí và lợi ích kinh tế.

Sử dụng phương pháp phân tích đa tiêu chí (MCA): Khi các yếu tố không

thể chuyển đổi thành tiền tệ một cách hợp lý, phương pháp MCA sẽ được

áp dụng để so sánh các tiêu chí định lượng và định tính.

Phân tích kịch bản: Đánh giá các tác động có thể xảy ra dưới các kịch bản

khác nhau, chẳng hạn như kịch bản với mức độ tác động môi trường cao

nhất và thấp nhất, để xem xét mức độ ảnh hưởng. 1.1.1. Ra quyết định

Đánh giá tính bền vững: Cuối cùng, các yếu tố xã hội và môi trường cần

được xem xét trong bối cảnh bền vững dài hạn, không chỉ là lợi ích kinh tế

ngắn hạn. Các quyết định dự trên CBA nên phản ánh sự cân bằng giữa lợi

ích kinh tế và các giá trị xã hội, môi trường để đảm bảo phát triển bền vững. lOMoAR cPSD| 47270246

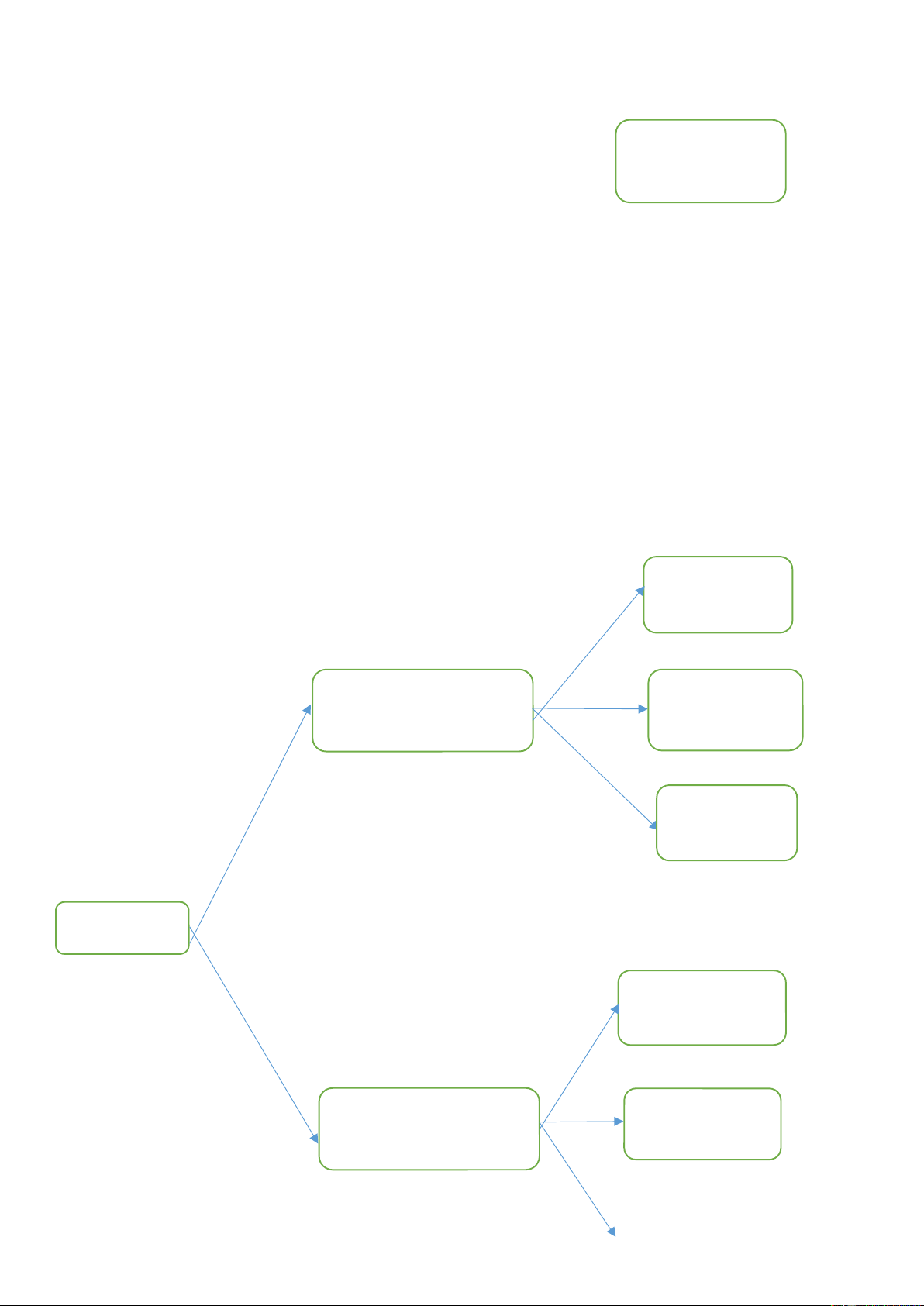

3.2 Sơ đồ về yếu tố xã hội và môi trường trong CBA Chi Phí Môi Trường Giải thích: 1. Yếu tố xã hội:

Tác động xã hội: Bao gồm các yếu tố như tác động đến cộng

đồng, sức khỏe, giáo dục và chất lượng cuộc sống của các nhóm xã hội khác nhau. Sơ đồ minh họa: Tác Động Xã Hội Lợi Ích Xã Yếu Tố Xã Hội Hội Chi Phí Xã Hội CBA Tác Động Môi Trường Lợi Ích Môi

Yếu Tố Môi Trường Trường

Tài liệu liên quan:

-

Vai trò của nguồn vốn đầu tư trong việc thúc đẩy tăng trưởng và phát triển kinh tế môn Phân tích đầu tư | Học viện Nông nghiệp Việt Nam

220 110 -

Phân tích lợi ích chi phí môn Phân tích đầu tư | Học viện Nông nghiệp Việt Nam

222 111 -

Lý thuyết phát triển du lịch bền vững Chương 1: tổng quan về phát triển bền vững và Phát triển kinh tế bền vững môn Phân tích đầu tư | Học viện Nông nghiệp Việt Nam

218 109 -

Đề cương ôn tập môn Phân tích đầu tư | Học viện Nông nghiệp Việt Nam

190 95