Trọng tâm ôn tập cuối kì - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

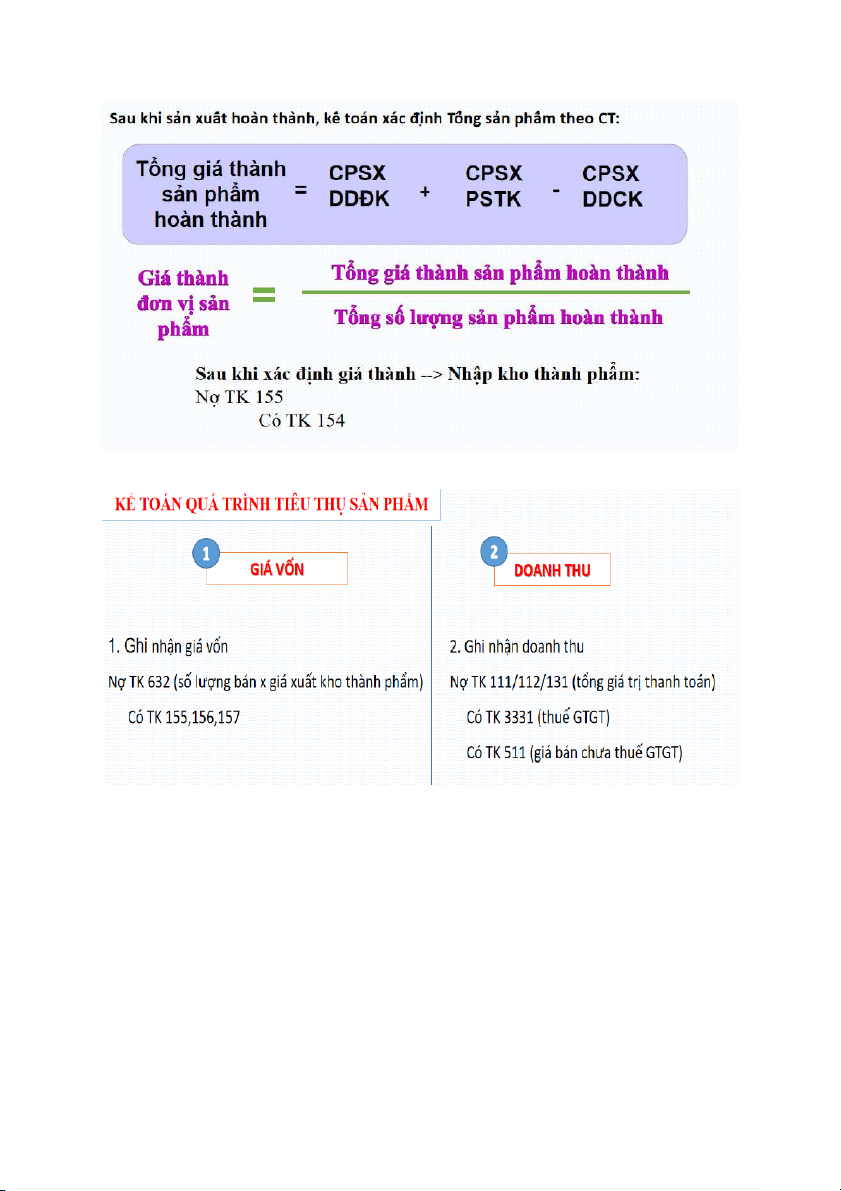

Carlton Construction Company sold a home that it built for a total cost of $150,000 for asales price of $250,000. The journal entries to record the sales revenue and cost of the sale would include: (Doanh thu bán hàng và Chi phí bán hàng)a/ A debit to Cost of Goods Sold for $150,000 b/ A credit to Finished Goods for $150,000 c/ A debit to Sales Revenue for $250,000. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn sinh viên cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Nguyên Lý Kế Toán (NLKTTDT) 91 tài liệu

Trường: Trường Đại học Tôn Đức Thắng 4.5 K tài liệu

Tác giả:

Preview text:

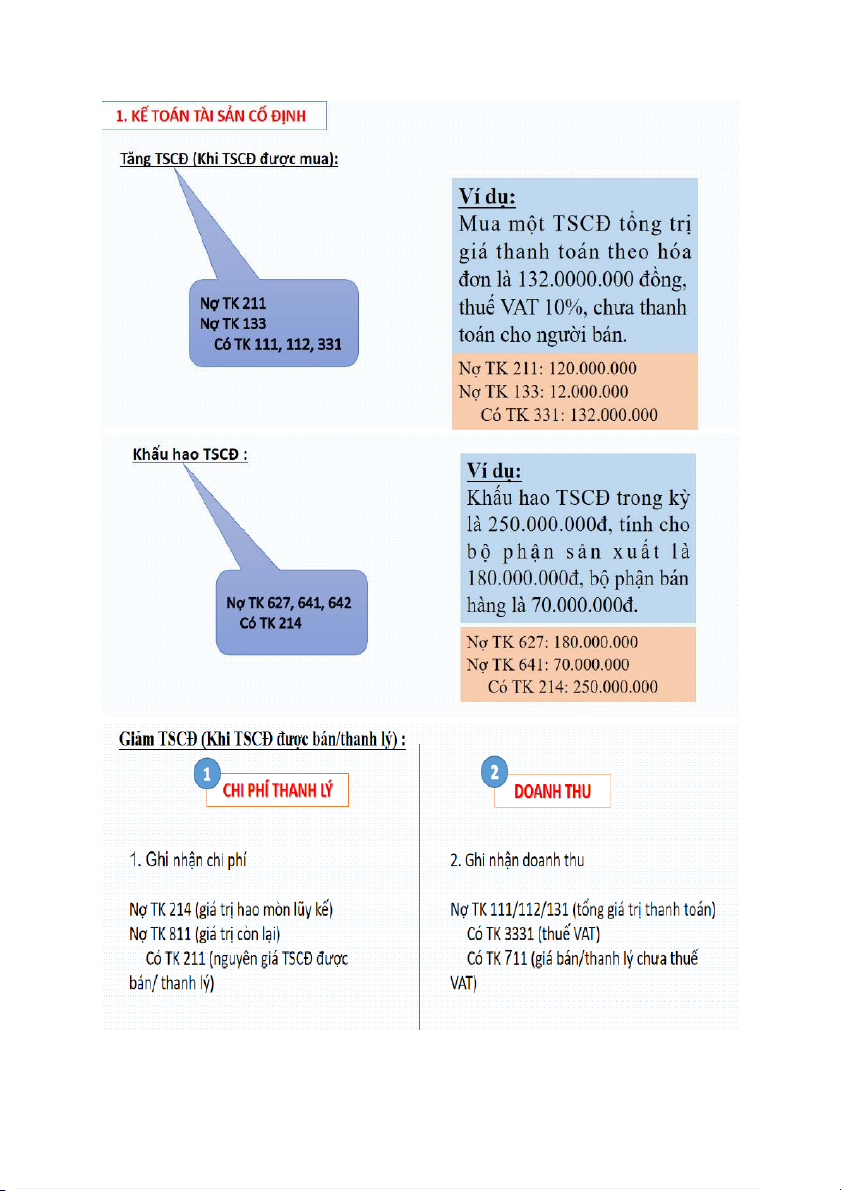

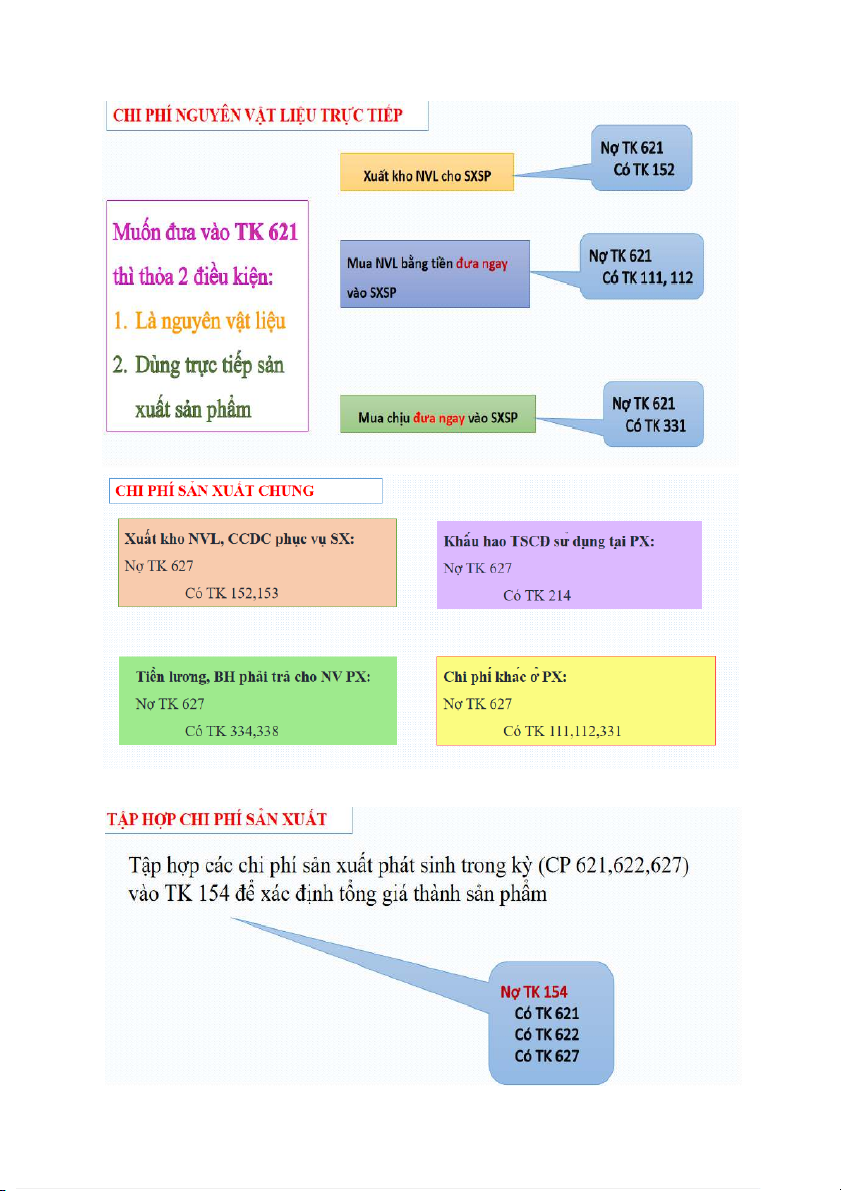

133 – Thuế GTGT được khấu trừ: khi doanh nghi i ệp là ngườ mua

3331 – Thuế GTGT phải nộp: khi doanh nghi i ệp là ngườ bán

Doanh nghiệp áp dụng phương thức thuế GTGT được khấu tr :

ừ thuế GTGT đầu vào sẽ được

khấu trừ thuế GTGT khi mua NVL, TSCĐ… là 1 khoản thuế được hoàn lại

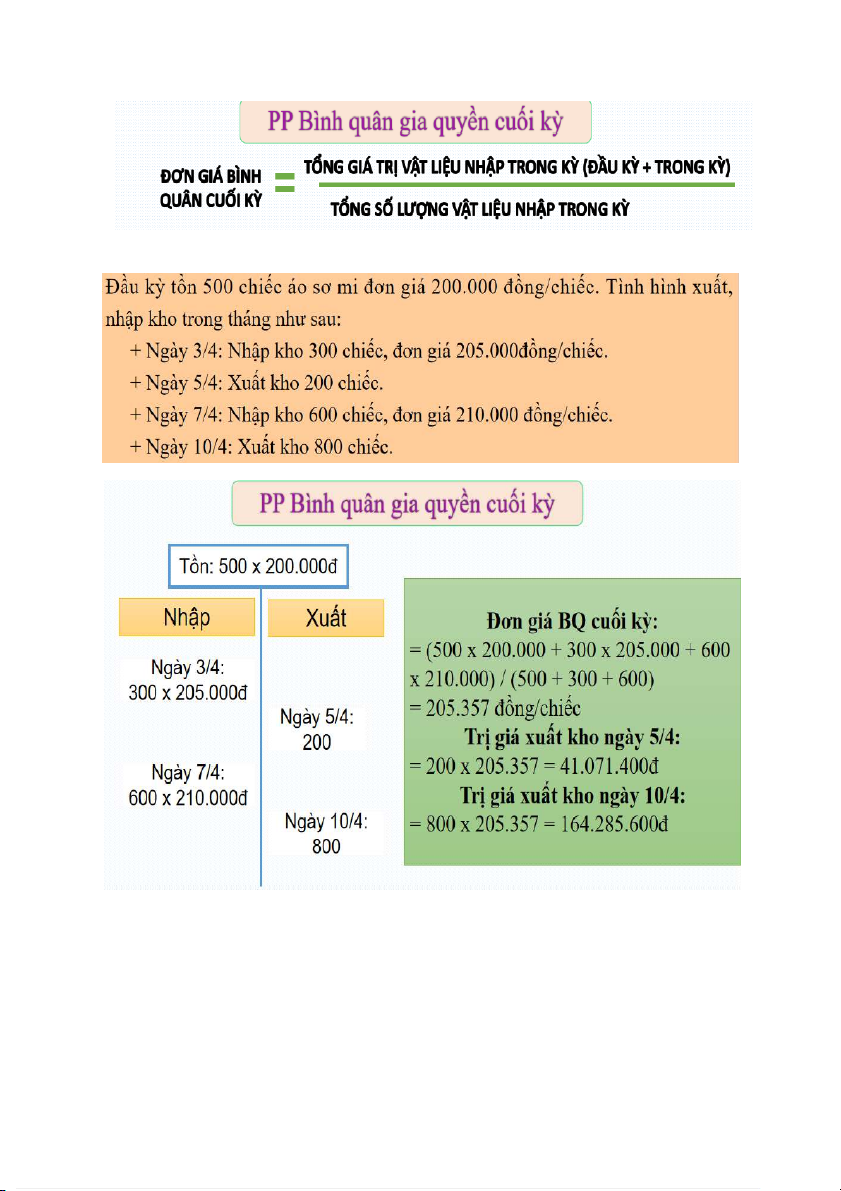

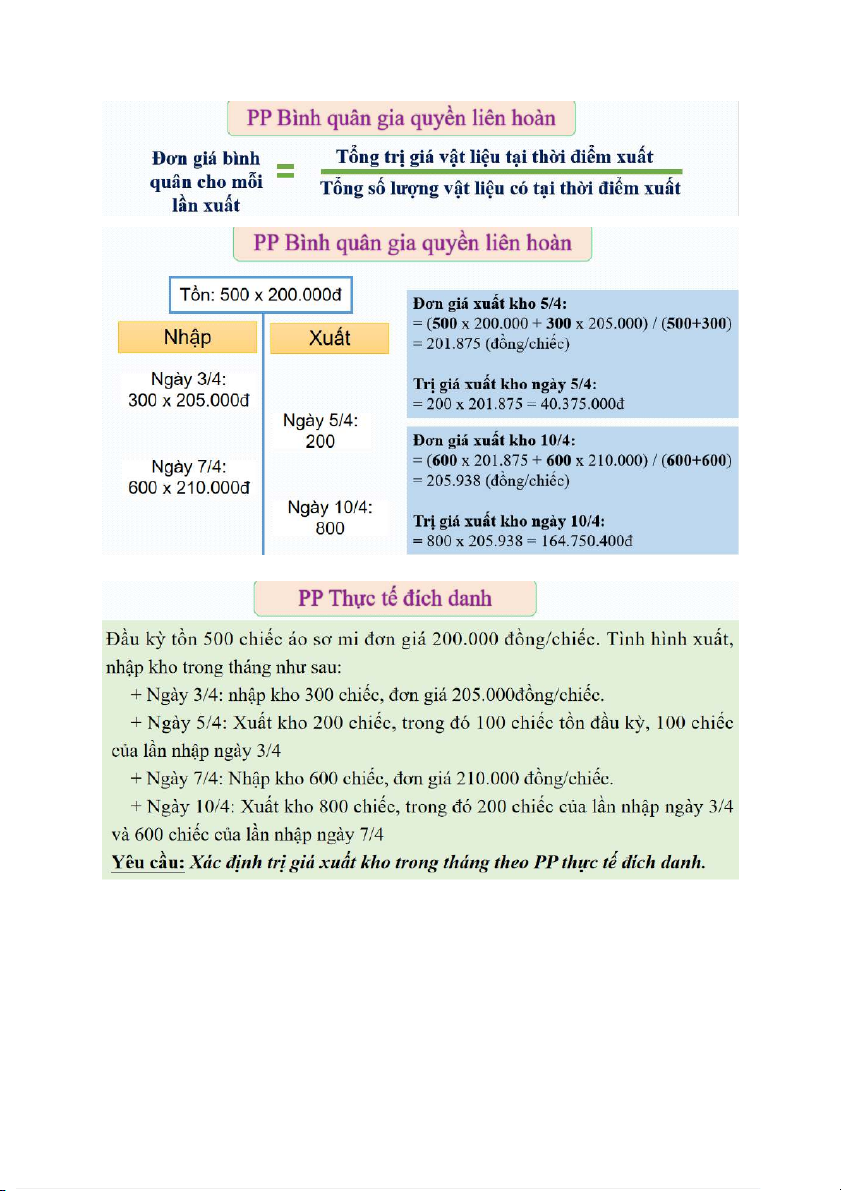

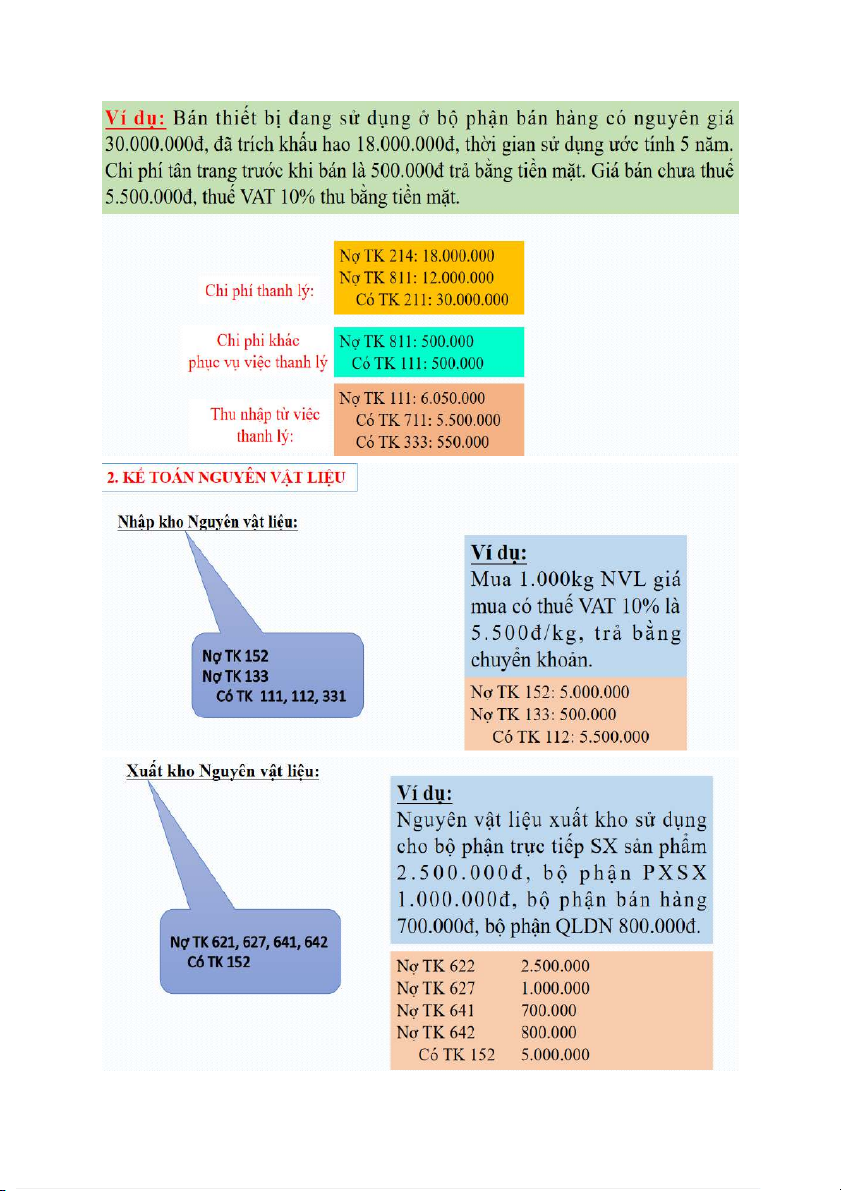

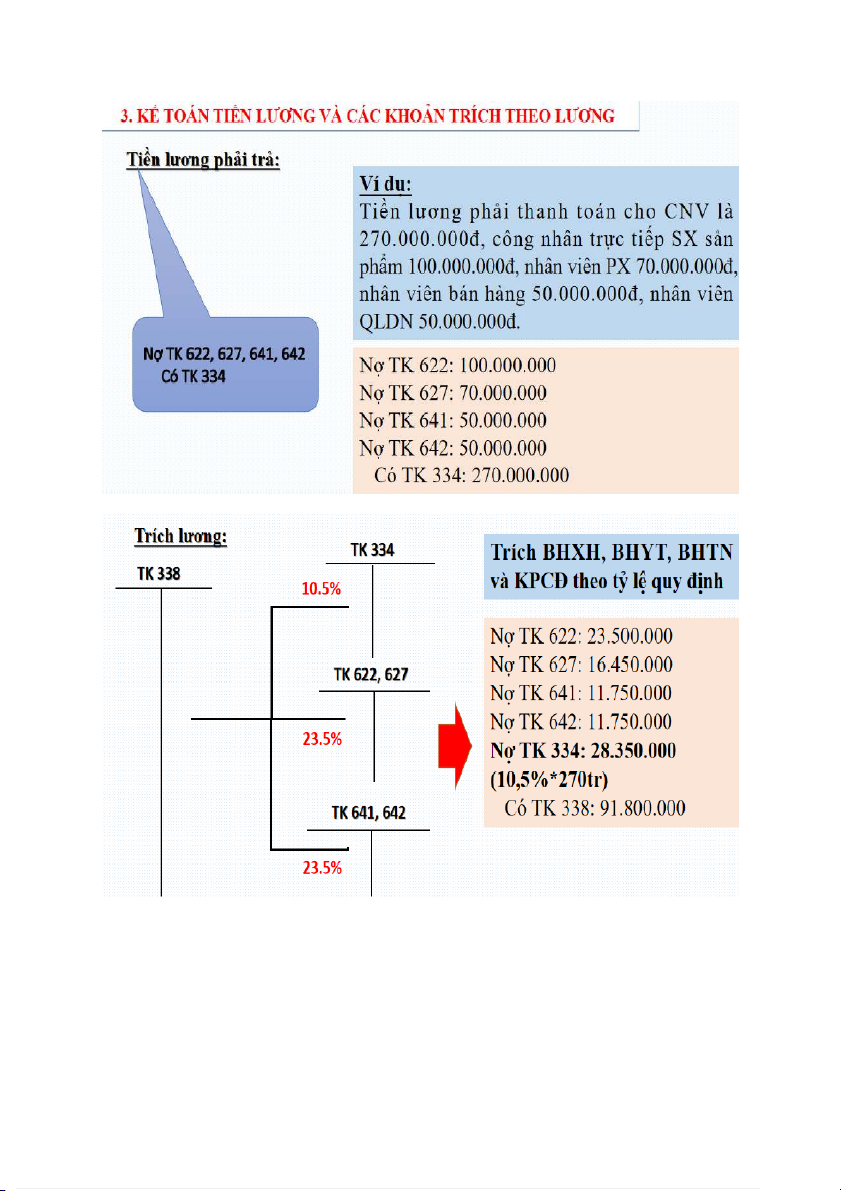

giá mua + chi phí liên quan = 100*200.000+100*205.000 30.000.0-18.0 .0 132.000.000/(1+10%) 10%*120.000.000 30.000.000-18.000.000 23.5%*50.000.000 10%*5.500.000 === 1.000*5.000 10%*5.000.000 === 621 23.5%*100.000.000 23.5%*70.000.000 23.5%*50.000.000 23.5%*50.000.000 DOANH THU CHI PHÍ

Tài liệu liên quan:

-

Bài giảng Chapter 6: Audit cash and cash equivalents môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

35 18 -

Bài giảng Chapter 5: Audit completion and audit report môn Nguyên lý kế toán | Trường Đại học Tôn Đức Thắng

33 17 -

Tài liệu Nguyên Lý Kế Toán

36 18 -

Tài liệu NLKT - Trường Đại học Tôn Đức Thắng

32 16 -

Trắc nghiệm ôn tập - Nguyên Lý Kế Toán | Trường Đại học Tôn Đức Thắng

610 305