Ví dụ tình huống lập tờ khai thuế môn Kế toán thuế | Học viện Nông nghiệp Việt Nam

Thông thường, các công ty sẽ kê khai và nộp thuế GTGT theophương pháp khấu trừ nếu có đầy đủ hoá đơn chứng từ, tổ chứckế toán và tuân thủ pháp luật về thuế.Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán thuế (HVNN) 8 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 48302938

Ví dụ, tình huống minh họa

Thông thường, các công ty sẽ kê khai và nộp thuế GTGT theo phương pháp

khấu trừ nếu có đầy đủ hoá đơn chứng từ, tổ chức kế toán và tuân thủ pháp

luật về thuế. Khai thuế GTGT trực tiếp trên doanh thu thường áp dụng cho các

đơn vị sự nghiệp có thu như trường học, bệnh viện của Nhà nước và các công

ty/tổ chức không có hoá đơn chứng từ mua vào hoặc đang vi phạm pháp luật

về thuế. Số thuế GTGT phải nộp theo phương pháp trực tiếp trên doanh thu thì

mỗi nhóm doanh thu sẽ có tỷ lệ thuế khác nhau. Cụ thể như sau:

▪ Phân phối, cung cấp hàng hoá: 1%

▪ Dịch vụ, xây dựng, không bao thầu nguyên liệu: 5%

▪ Sản xuất, vận tải, dịch vụ có gắn với hàng hoá, xây dựng có bao thầu nguyên vật liệu: 3%.

▪ Hoạt động kinh doanh khác: 2%

*Ví dụ kê khai thuế gtgt trực tiếp trên doanh thu:

Tại Bệnh viện ABC, nếu có phát sinh doanh thu thì có tỷ lệ để tính thuế GTGT trên doanh thu như sau:

▪ Khám bệnh: không chịu thuế GTGT ▪ Bán hàng hoá: 1% ▪ Giữ xe: 5%

▪ Cho thuê văn phòng: 5%.

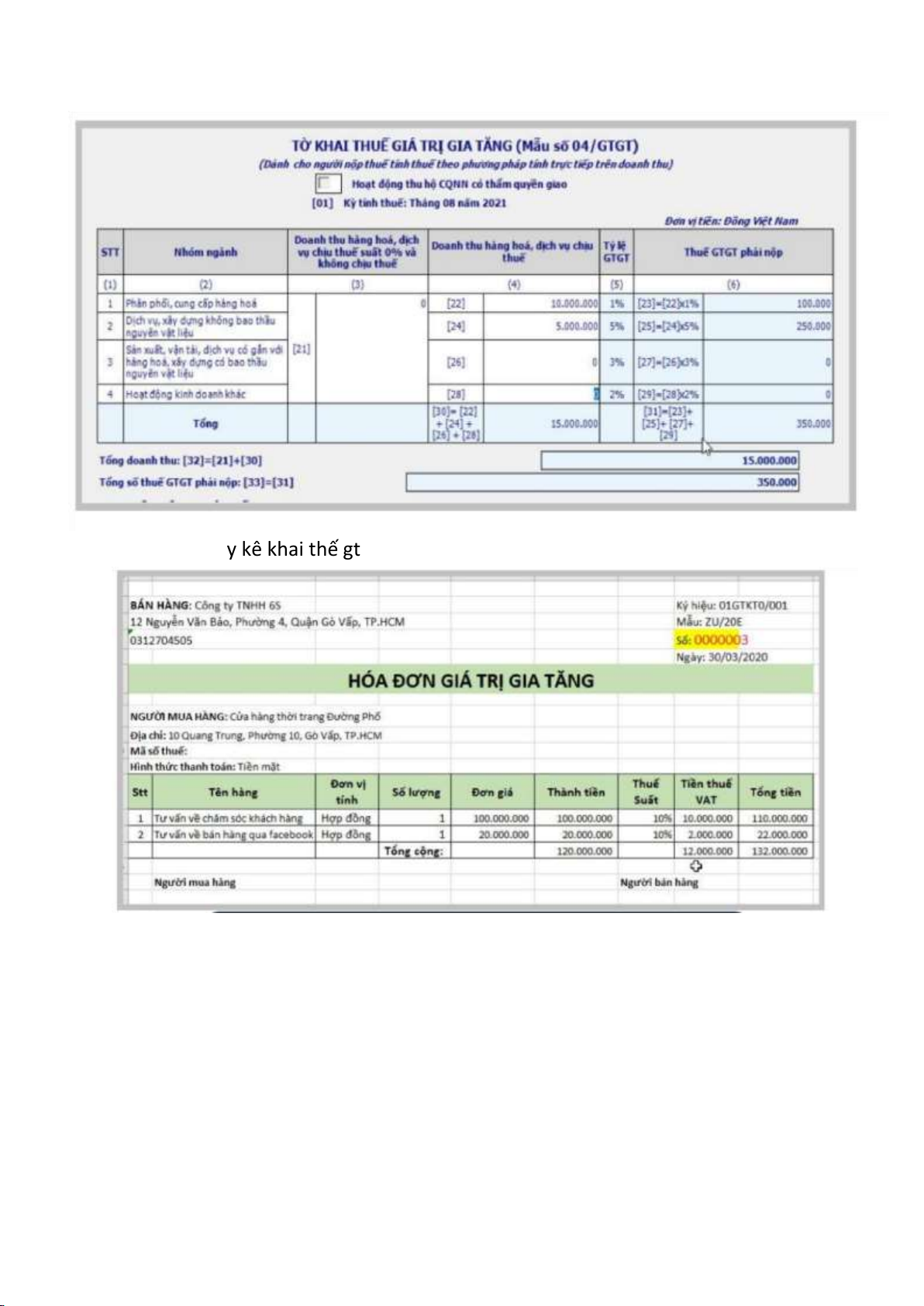

Việc lập tờ khai thuế GTGT trực tiếp trên doanh thu, người nộp thuế cần phân

loại doanh thu vào tỷ lệ thuế phù hợp như hình dưới. lOMoAR cPSD| 48302938

Hình 1: Tờ khai thuế GTGT trực tiếp trên

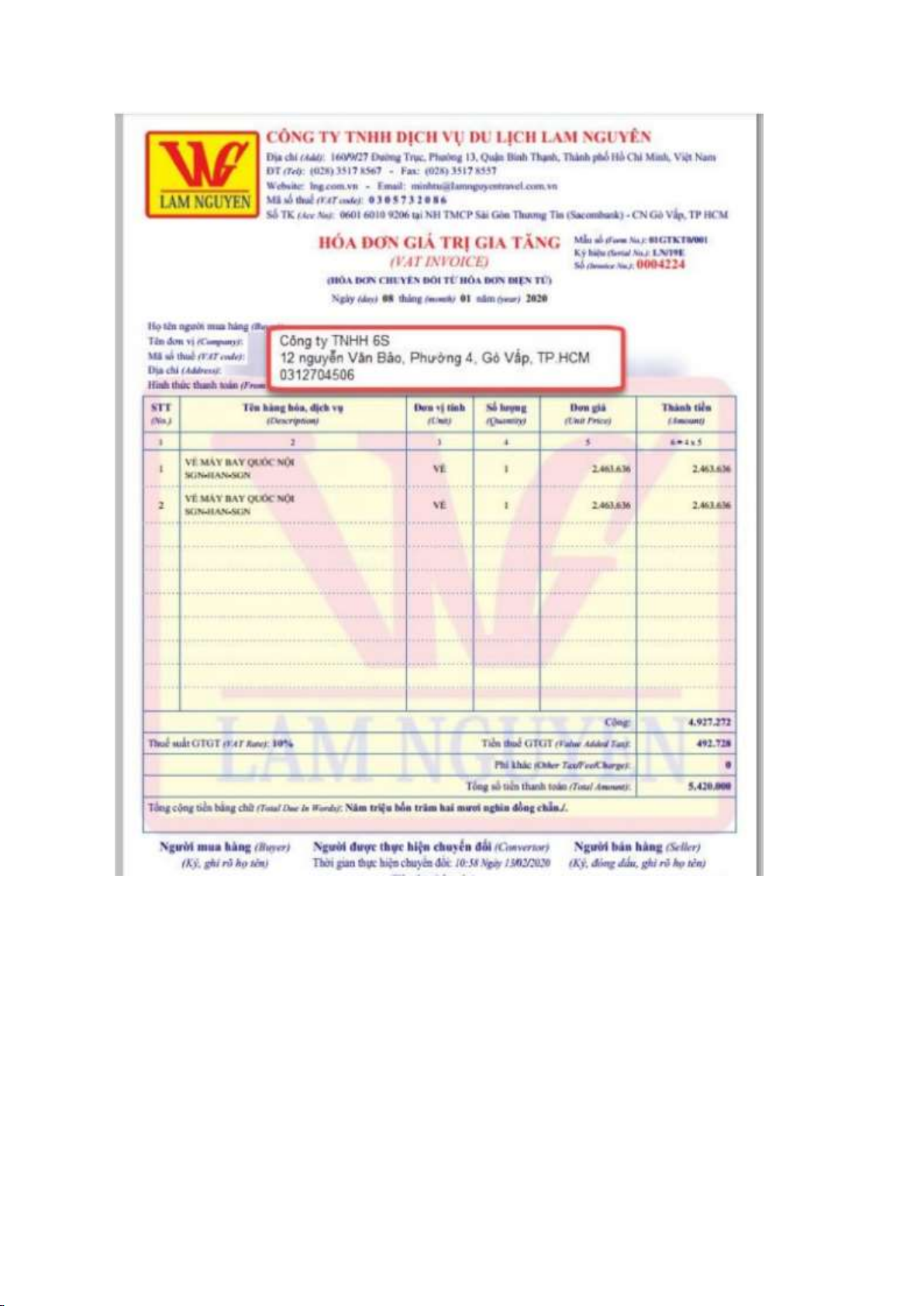

*Ví dụ công ty kê khai thế gtgt theo phương pháp khấu trừ , giả doanh thu

sử trong kỳ tính thuế công ty chỉ phát sinh 1 hoá đơn GTGT khi cung cấp dịch

vụ và 1 hoá đơn GTGT mua hàng như các hình dưới

Hình 2: Hoá đơn GTGT khi cung cấp dịch vụ lOMoAR cPSD| 48302938

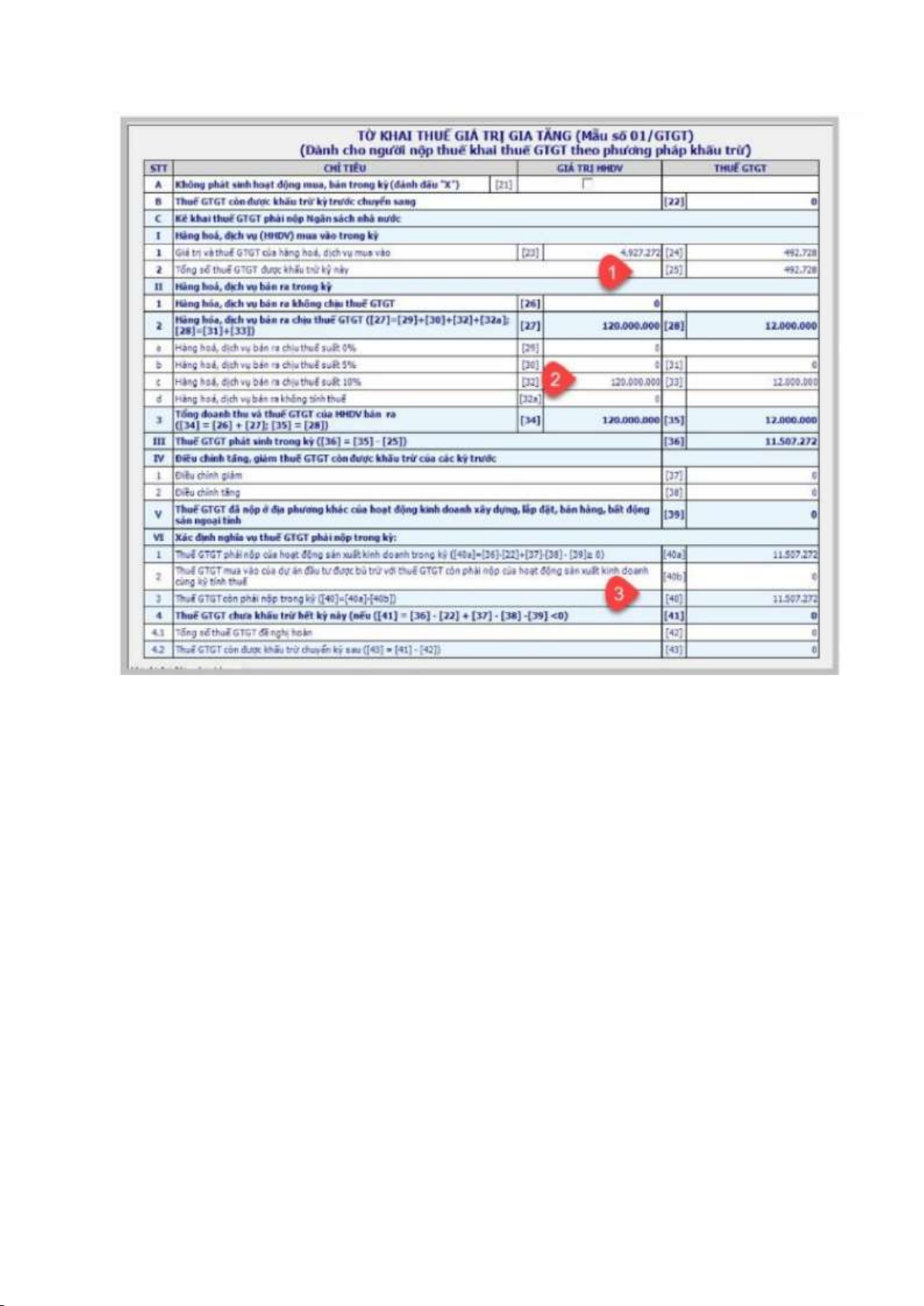

Hình 3: Hoá đơn GTGT khi mua hàng

Số tiền thuế GTGT bán ra, mua vào được khấu trừ và phải nộp cuối kỳ được thể

hiện trên tờ khai thuế như hình dưới. lOMoAR cPSD| 48302938

Hình 4:Tờ khai thuế giá trị gia tăng Trên tờ khai thuế GTGT, số thuế GTGT:

▪ Khi mua hàng được thể hiện ở chỉ tiêu [24] và [25]: 492.728 đồng.

▪ Khi bán hàng được thể hiện ở chỉ tiêu [33]: 12.000.000 đồng.

▪ Phải nộp cuối kỳ thể hiện ở chỉ tiêu [40]: 11.507.272 đồng.

Trong trường hợp số thuế GTGT khi mua lớn hơn khi bán hàng thì số thuế

GTGT chưa được trừ hết sẽ chuyển sang kỳ sau tiếp tục được khấu trừ và thể

hiện ở trên chỉ tiêu số [43] của kỳ này và kỳ sau ở chỉ tiêu [22].

Khi lập tờ khai thuế GTGT thực tế thì căn cứ vào bảng kê hoá đơn chứng từ

mua vào và bán ra chứ không phải từ hoá đơn như trên vì trong kỳ tính thuế

phát sinh nhiều hoá đơn mua vào, bán ra và trên tờ khai chỉ thể hiện số thuế

tổng cộng không phải số chi tiết của từng hoá đơn lOMoAR cPSD| 48302938

4 . Lưu ý chung khi kê khai thuế

a. Số thuế phải nộp = Thuế đầu ra – (Thuế đầu vào được khấu trừ trong kỳ + Thuế đầu vào

còn được khấu trừ kỳ trước chuyển sang).

b. Hóa đơn đầu ra phát sinh tháng nào thì kê khai ngay trong tháng đó, riêng hóa đầu vào

có thể khai bất kỳ tháng nào cũng được.

c. Hóa đơn đầu vào từ 20 triệu trở lên (bao gồm thuế) phải thanh toán qua ngân hàng.

d. Lập Tờ khai bổ sung (khai lại) khi tờ khai của tháng trước đã bị khai sai:

-Nếu khai bổ sung làm tăng số thuế phải nộp thì tính phạt chậm nộp 0.03 %/ngày kể từ ngày hết hạn nộp thuế. -

Nếu khai bổ sung không làm tăng số thuế phải nộp thì không tính phạt chậm nộp. -

Nếu khai bổ sung làm tăng hoặc giảm số thuế giá trị gia tăng còn được khấu trừ

chuyển kỳ sau thì phải bổ sung chỉ tiêu 37 hoặc 38 trên tờ khai của tháng hiện hành.

VD: 10/09 lập tờ khai bổ sung tháng 5, làm tăng chỉ tiêu [43] tờ khai tháng

5, thì khi lập tờ khai tháng 9, điều chỉnh chỉ tiêu [38]

Tài liệu liên quan:

-

Phân biệt giữa phí và lệ phí môn Kế toán thuế | Học viện Nông nghiệp Việt Nam

186 93 -

27 Câu hỏi về Thuế TNCN và Thuế TNDN do cơ quan Thuế trả lời môn Kế toán thuế | Học viện Nông nghiệp Việt Nam

211 106 -

Khai thuế đất nông nghiệp môn Kế toán thuế | Học viện Nông nghiệp Việt Nam

174 87 -

Bài giảng môn Kế toán thuế | Học viện Nông nghiệp Việt Nam

189 95 -

Bài tập nhómPhần thuế thu nhập doanh nghiệp ( slide 33 chương 2 ) Đề bài : Theo báo cáo kết quả kinh doanh trong năm của một doanh nghiệp như sau. môn Kế toán thuế | Học viện Nông nghiệp Việt Nam

199 100