Yếu tố tác động lãi suất và dự báo lãi suất - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

Những ngày cuối năm 2023, nhiều ngân hàng thương mại (NHTM) tiếp tục giảm lãi suất để tích lũy vốn. Thậm chí, nhóm 4 ngân hàng thương mại nhà nước gồm Vietcombank, Agribank, BIDV và Vietinbank – ghi nhận vốn đã niêm yết có lãi suất ở mức thấp hơn thời Covid-19 – giảm lãi suất huy động. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Thị trường và các định chế tài chính 199 tài liệu

Trường: Trường Đại học Kinh tế - Đại học Đà Nẵng 1.4 K tài liệu

Tác giả:

Preview text:

lOMoARcPSD| 50120533

I. NHỮNG YẾU TỐ TÁC ĐỘNG ĐẾN MẶT BẰNG LÃI SUẤT NĂM 2024

Thanh khoản của hệ thống ngân hàng ở trạng thái dư thừa nhiều những tháng qua là một trong

những yếu tố khiến lãi suất tiền gửi giảm.

1. Vì sao lãi suất tiền gửi liên tục giảm?

Những ngày cuối năm 2023, nhiều ngân hàng thương mại (NHTM) tiếp tục giảm lãi suất

để tích lũy vốn. Thậm chí, nhóm 4 ngân hàng thương mại nhà nước gồm Vietcombank,

Agribank, BIDV và Vietinbank – ghi nhận vốn đã niêm yết có lãi suất ở mức thấp hơn

thời Covid-19 – giảm lãi suất huy động.

Kỳ vọng lãi suất giảm mạnh vào năm 2023 có thể khiến nhiều người bất ngờ, đặc biệt là

đợt cắt giảm lãi suất cuối năm, điều hiếm khi xảy ra trước đây.

Đầu tháng 1/2024, các ngân hàng tiếp tục thay đổi chương trình lãi suất tiền gửi giảm

0,1-0,4% trên mọi phương diện, đưa mặt bằng lãi suất về mức thấp hơn giai đoạn trước. Chẳng hạn, lOMoARcPSD| 50120533

BaovietBank giảm lãi suất tiền gửi tất cả các mặt hàng 0,2-0,4% bắt đầu từ ngày

8/1/2024, trong khi VietABank giảm lãi suất tiền gửi tất cả các mặt hàng 0,1-0,3% trong

cùng ngày. Trước đó, OCB đã giảm lãi suất tiền gửi có kỳ hạn từ 12 tháng trở xuống

xuống 0,3-0,4% kể từ ngày 5/1/2024.Ở nhóm các ngân hàng thương mại có vốn Nhà

nước, ba ngân hàng gồm BIDV, VietinBank và Agribank có mức lãi suất tương đương

nhau. Với tiền gửi tại quầy, lãi suất tiền gửi kỳ hạn 1-2 tháng ở mức 2,2% một năm, kỳ

hạn 3-5 tháng ở mức 2,5% một năm, kỳ hạn 6-9 tháng ở mức 3,5% một năm, kỳ hạn từ

12-18 ở mức 5% một năm, kỳ hạn từ 24 tháng trở lên ở mức 5,3% một năm.

Riêng Vietcombank có mức lãi suất tiền gửi thấp hơn với lãi suất tiền gửi kỳ hạn 1-2

tháng ở mức 1,9% một năm, kỳ hạn 3-5 tháng ở mức 2,2% một năm, kỳ hạn 6-9 tháng ở

mức 3,2% một năm, kỳ hạn từ 12 tháng trở lên ở mức 4,8% một năm.

Với bối cảnh trên, nhiều chuyên gia dự báo mặt bằng lãi suất sẽ ổn định ở mức thấp trong

năm 2024, thậm chí còn có thể giảm thêm, dù lãi suất điều hành của Ngân hàng Nhà

nước Việt Nam (NHNN) có thể sẽ được giữ nguyên tại mức hiện nay.

Cơ sở để các chuyên gia đưa ra dự báo trên là việc các ngân hàng Trung ương lớn dự kiến

sẽ kết thúc lộ trình thắt chặt chính sách tiền tệ và quay lại chu kỳ cắt giảm lãi suất khi lạm

phát đã hạ nhiệt. Ngoài ra, kinh tế trong nước có xu hướng phục hồi những tháng cuối

năm với tốc độ chậm, nên cần giảm thêm lãi suất để kích thích tăng trưởng nhanh hơn.

Cụ thể, tăng trưởng GDP năm 2023 của Việt Nam chỉ đạt 5,05%, thấp hơn nhiều so với

mục tiêu 6,5%. Do đó, chính sách sẽ tiếp tục chịu nhiều áp lực hơn để thúc đẩy tăng

trưởng cả năm 2024 trong khoảng 6-6.5%.

Bên cạnh đó, thanh khoản hệ thống đang khá dồi dồi dào với nhiều ngân hàng thừa vốn,

do tăng trưởng tín dụng trong năm 2023 chậm hơn so với nguồn vốn đầu vào, gồm tiền

gửi từ khách hàng, lượng giấy tờ có giá phát hành thêm và vốn điều lệ tăng thêm. Việc

nhiều ngân hàng chạy nước rút tăng trưởng cho vay trong những ngày cuối năm nay,

bằng các chương trình ưu đãi lãi suất “khủng”, là minh chứng cho hiện tượng thừa vốn hiện nay.

PGS.TS Đinh Trọng Thịnh, chuyên gia kinh tế, cho rằng việc các ngân hàng hạ thấp lãi

suất huy động là phù hợp với mức độ lạm phát và mất giá của đồng Việt Nam.

Cụ thể, đồng Việt Nam chỉ mất giá khoảng 2,9% và là một trong những đồng tiền có tính

ổn định cao. Thậm chí, trong hệ quy chiếu với nhiều đồng tiền khác thì đồng Việt Nam còn lên giá. lOMoARcPSD| 50120533

Ngoài ra, các ngân hàng lớn đã có mức huy động vốn cho nhu cầu hoạt động sản xuất –

kinh doanh tương đối lớn thời gian qua, nhưng khả năng sử dụng các nguồn vốn này vào

các hoạt động sản xuất – kinh doanh đem lại lợi nhuận chưa được như mong muốn. Vì

vậy, lượng tiền tệ tồn kho trong các ngân hàng tương đối cao.

“Để giải quyết vấn đề này và phù hợp thực tiễn là các ngân hàng lớn quyết định hạ thấp

hơn lãi suất huy động so với thời gian trước đây. Có thể nói là mức lãi suất huy động thấp

nhất trong nhiều năm trở lại đây”, ông Thịnh phân tích.

Cũng theo chuyên gia này, lãi suất kỳ hạn ngắn có thể giảm một chút, còn lãi suất kỳ hạn

dài hơn vẫn duy trì ở mức cũ, tức trên 5% một năm. Điều này là phù hợp với bối cảnh

lạm phát ở mức hơn 3%.

Tương tự, ông Michael Kokalari, Giám đốc phòng phân tích kinh tế vĩ mô và nghiên cứu

thị trường của VinaCapital, dự báo mặt bằng lãi suất tại Việt Nam sẽ thấp hơn và ít biến

động hơn giai đoạn 2022-2023, góp phần hỗ trợ nền kinh tế phát triển theo nhiều cách –

bao gồm thúc đẩy tiêu dùng và tăng trưởng tín dụng.

Cụ thể, vào thời điểm đầu năm 2023, nền kinh tế Việt Nam tăng trưởng rất chậm, nhưng

thặng dư thương mại tăng vọt từ khoảng 0% GDP trong nửa đầu năm 2022 lên 6% GDP

trong nửa đầu năm 2023, vì nhập khẩu giảm nhanh hơn xuất khẩu.

Cả năm 2023, xuất khẩu giảm 4% so với năm 2022, xuống mức 355,5 tỉ đô la. Tuy nhiên,

nhập khẩu giảm 9% so với năm 2022, xuống mức 327,5 tỉ đô la. Điều này tạo ra mức

thặng dư thương mại cao kỷ lục là 28 tỉ đô la, theo Tổng cục Thống kê.

“Thặng dư tăng lên đã cho phép NHNN giảm lãi suất trong nửa đầu năm 2023 mà không

gây áp lực quá mức lên giá trị của đồng Việt Nam”, ông Michael Kokalari đánh giá.

Với năm 2024, chuyên gia này dự báo cán cân thương mại của Việt Nam sẽ chuyển từ

thặng dư lớn sang thâm hụt nhỏ, bất chấp những dự báo rằng xuất khẩu đã bắt đầu hồi

phục. Điều này sẽ tạo ra một số áp lực giảm giá trị đối với đồng Việt Nam.

Tuy nhiên, với nhiều dự báo đồng thuận về việc giá trị của đô la Mỹ sẽ giảm khi Fed bắt

đầu cắt giảm lãi suất, thì tỷ giá USD/VND sẽ được giữ ổn định bởi áp lực lên đồng Việt

Nam giảm so với giai đoạn 2022-2023. lOMoARcPSD| 50120533

“Tỷ giá USD/VND ổn định đồng nghĩa rằng mặt bằng lãi suất của Việt Nam cũng sẽ ổn

định, bởi việc tăng – giảm lãi suất đồng Việt Nam trong giai đoạn 2022-2023 đều liên

quan đến vấn đề tỷ giá USD/VND”, ông Michael Kokalari kỳ vọng.

Với lãi suất cho vay, ông Đinh Trọng Thịnh dự báo mặt bằng lãi suất cho vay có cơ hội

giảm thêm, vì lãi suất cho vay hiện tương đối cao so với lãi suất huy động.

“Trước đây, khi lãi suất huy động cao, ngân hàng cho vay với mức lãi suất tương ứng,

nên khi lãi suất huy động giảm, cần có độ trễ để lãi suất cho vay giảm theo”, ông Thịnh

nói và cho rằng lãi suất cho vay có thể giảm thêm một chút trong thời gian tới.

Còn ông Phạm Chí Quang, Vụ trưởng Vụ Chính sách tiền tệ (NHNN), cho biết lãi huy

động và cho vay hiện nay đã giảm khá xa so với thời điểm trước dịch Covid-19. Ngoài ra,

lãi suất qua đêm giữa các ngân hàng hiện chỉ mức 0,2-0,3%, tạo điều kiện rất tốt để các tổ

chức tín dụng có dư địa cho vay với lãi suất thấp.

Tuy nhiên, lãi suất cho vay giảm chậm hơn so với lãi suất huy động do 80% nguồn vốn

huy động của các ngân hàng là ngắn hạn, chỉ 20% là trung và dài hạn. Ngược lại, trên

50% dư nợ tín dụng là cho vay trung và dài hạn.

Do đó, các ngân hàng cho vay trung và dài hạn thường dựa vào lãi suất huy động trung và

dài hạn với kỳ hạn 12 tháng hoặc 24 tháng, cộng với biên độ, dẫn đến kỳ điều chỉnh lãi

suất cho vay trung – dài hạn có độ trễ rất xa so với lãi suất huy động.

2. Cẩn trọng trước lạm phát và nợ xấu

Tín dụng được kỳ vọng tăng trưởng ngay từ quý đầu năm 2024, qua đó đẩy nhanh quá

trình phục hồi kinh tế cả năm trong bối cảnh thanh khoản của hệ thống ở trạng thái dồi

dào và mặt bằng lãi suất duy trì ở mức khá thấp. Ngoài ra, việc kiểm soát lạm phát năm

2023 theo mục tiêu cũng sẽ tạo dư địa mở rộng chính sách tiền tệ – tài khoá năm 2024.

Tuy nhiên, các chuyên gia vẫn lưu ý việc điều hành thị trường giá cả và chính sách tiền tệ

không được chủ quan trước rủi ro lạm phát. Bên cạnh đó, những diễn biến bất ngờ từ thị

trường quốc tế có thể tác động làm gia tăng tỷ giá USD/VND, qua đó tác động tới mặt bằng lãi suất.

Với rủi ro nội tại, bà Nguyễn Thu Oanh, Vụ trưởng Vụ thống kê giá thuộc Tổng cục

Thống kê, cho biết một trong những yếu tố chính có thể gây áp lực với lạm phát 2024 là lOMoARcPSD| 50120533

giá nguyên vật liệu đầu vào thế giới đang ở mức cao, trong khi Việt Nam là nước nhập

khẩu nhiều nguyên liệu phục vụ sản xuất, nên sẽ ảnh hưởng đến chi phí, giá thành, tạo áp

lực cho sản xuất của doanh nghiệp và từ đó đẩy giá hàng hóa tiêu dùng trong nước tăng

lên. Ngoài ra, đô la Mỹ tăng giá càng làm tăng chi phí nhập khẩu nguyên nhiên vật liệu,

gây sức ép lên mặt bằng giá hàng hóa trong nước.

Năm 2024, Việt Nam cũng thực hiện điều chỉnh giá dịch vụ do Nhà nước quản lý theo

hướng tính đúng, tính đủ các yếu tố, các chi phí thực hiện vào giá dịch vụ y tế và học phí

giáo dục, từ đó tác động làm tăng chỉ số giá tiêu dùng (CPI). Bên cạnh đó, EVN có thể

tiếp tục tăng giá điện khi nguyên liệu đầu vào như xăng dầu, than đều đang ở mức cao.

Hơn nữa, việc thực hiện cải cách tiền lương khu vực Nhà nước dự kiến thực hiện từ 1-

72024. Còn lương tối thiểu vùng được điều chỉnh tăng 6% có thể là những yếu tố làm gia

tăng kỳ vọng lạm phát, khiến giá các hàng hóa, dịch vụ tiêu dùng thiết yếu tăng lên.

Với rủi ro bên ngoài, bà Lê Thanh Nga, Vụ Tài chính, tiền tệ thuộc Bộ KHĐT, cho biết

lạm phát trên thế giới có xu hướng giảm trong năm tới nhưng vẫn ở mức cao, khoảng

5,8% vào năm 2024 – theo dự báo của IMF. Ngoài ra, một số ngân hàng Trung ương lớn

như Fed, ECB và Ngân hàng Trung ương Anh sẽ tiếp tục duy trì chính sách tiền tệ thắt

chặt để chống lạm phát và chỉ bắt đầu giảm lãi suất từ cuối năm 2024.

Báo cáo mới công bố từ Bộ Lao động Mỹ cũng cho biết chỉ số CPI tháng 12-2023 tăng

0,3% so với tháng trước, cao hơn con số dự báo là 0,2% của các chuyên gia kinh tế. Xét

trong giai đoạn 12 tháng, chỉ số CPI tăng 3,4% so với cùng kỳ, cao hơn so với con số dự

báo là 3,2%. Điều này cho thấy áp lực lạm phát vẫn còn đeo bám nền kinh tế Mỹ.

Còn ông Michael Kokalari cho rằng “rủi ro lớn nhất trong những dự báo khá tích cực” là

viễn cảnh nền kinh tế Mỹ rơi vào khủng hoảng, khiến nhu cầu tiêu thụ sản phẩm “Made

in Vietnam” suy giảm. Tình huống dẫn này dẫn tới giá trị của đô la Mỹ sẽ tăng do xu

hướng nắm giữ đô la Mỹ, qua đó hạn chế khả năng Việt Nam cắt giảm lãi suất để hỗ trợ nền kinh tế.

Nhưng Việt Nam hoàn toàn có thể ứng phó với tình huống nêu trên bằng các giải pháp

kích thích tài khóa, bao gồm gia tăng đầu tư công.

Bên cạnh yếu tố lạm phát, nợ xấu tăng cũng khiến các ngân hàng buộc phải trích lập

nhiều, dẫn đến chi phí tín dụng tăng và ít có dư địa để giảm lãi suất.

Tỷ lệ nợ xấu nội bảng của hệ thống ngân hàng ở mức 2,2% tại thời điểm cuối quí 3-2023 lOMoARcPSD| 50120533

– cao hơn 0,6% so với thời điểm cuối năm 2022, theo thống kê của Công ty chứng khoán

Vietcombank (VCBS). Tỷ lệ nợ nhóm 2 ở mức 2,3% tại thời điểm cuối quí 3-2023 – cao

hơn 0,5% so với thời điểm cuối năm 2022.

Thực tế, con số trên chưa phản ánh toàn diện bức tranh nợ xấu bởi nợ xấu nội bảng và

mức trích lập dự phòng dự kiến chưa tăng đột biến trong năm 2023 nhờ Nghị định

08/2023 của Chính phủ với quy định hỗ trợ gia hạn trái phiếu doanh nghiệp và Thông tư

02/2023 của NHNN cho phép tái cơ cấu các khoản vay đến cuối tháng 6-2024.

Theo đó, những quy định của Thông tư 02/2023 góp phần hạn chế sự gia tăng nợ xấu.

Nhưng khi chính sách này hết thời hạn áp dụng vào tháng 6-2024, các khoản nợ tái cơ

cấu sẽ về đúng nhóm phân loại và nợ xấu sẽ tăng.

Tại Hội nghị triển khai nhiệm vụ năm 2024 của VietinBank sáng 6-1, ông Đào Minh Tú,

Phó thống đốc NHNN, cũng nhấn mạnh việc tỷ lệ nợ xấu đang tăng rất cao.

“Thời điểm Thống đốc Nguyễn Văn Bình vừa nhậm chức (năm 2011 – PV), nợ xấu khi

khoảng 12-13%, là sau khi bong bóng bất động sản vỡ. Hơn 10 năm qua, nhờ sự nỗ lực

của toàn hệ thống, cộng thêm sự hỗ trợ của Nghị quyết 42 về thí điểm xử lý nợ xấu, tỷ lệ

nợ xấu mới giảm. Tuy nhiên, chu kỳ mới của nợ xấu đang lặp lại, nguyên nhân một phần

do một số ngân hàng yếu kém, một phần do ngày càng nhiều doanh nghiệp khó khăn,

không trả được nợ”, ông Tú nói và cho biết nợ xấu là của doanh nghiệp và nền kinh tế,

nhưng đối mặt với nợ xấu là chính các ngân hàng.

Đáng lưu ý, trong bối cảnh nợ xấu gia tăng thì dự phòng rủi ro của một số không tăng

tương xứng, khiến tỷ lệ bao phủ nợ xấu (số dư dự phòng/tổng nợ xấu – PV) suy giảm.

Một thống kê của WiChart, số dư dự phòng rủi ro vào cuối quí 3-2023 của các ngân hàng

niêm yết ở mức 196.550 tỉ đồng, tăng 16,6% so với cuối năm 2022. Tuy nhiên, số dư nợ

xấu là gần 210.000 tỉ đồng, tăng 52,7% cùng khoảng thời gian.

Điều này khiến tỷ lệ bao phủ nợ xấu giảm từ 123% tại thời điểm cuối năm 2022 xuống

94% tại thời điểm. cuối quí 3-2023. Thậm chí, một số ngân hàng có chi phí dự phòng rủi

ro tín dụng giảm, qua đó ghi nhận lợi nhuận khả quan.

Chẳng hạn, Sacombank ghi nhận thu nhập lãi thuần và thu nhập ngoài lãi giảm trong

trong quí 3-2023, nhưng báo lợi nhuận tăng hơn 36%, nhờ chi phí dự phòng giảm gần 66% so với cùng kỳ. lOMoARcPSD| 50120533

Saigonbank lấy lại đà tăng trưởng lợi nhuận trong quí 3-2023 trong bối cảnh nhiều mảng

kinh doanh kém khởi sắc, chủ yếu nhờ cắt giảm một nửa chi phí dự phòng, mặc.

Các ngân hàng tư nhân có tỷ lệ bao phủ nợ xấu giảm mạnh nhất so với cuối năm 2022

bao gồm MB, TPBank, LPBank, Sacombank, ACB, Techcombank, với mức giảm lần

lượt 116,1%, 88%, 74,6%, 66,8%, 64,7%, 64,3%.

Nhóm ngân hàng thương mại có vốn Nhà nước cũng ghi nhận tỷ lệ bao phủ nợ xấu cuối

quí 3-2023 giảm so với cuối năm ngoái như Vietcombank giảm gần 50%, VietinBank

giảm 59,6%, BIDV giảm 58,5%, nhưng vẫn ở mức cao, lần lượt là hơn 270%, 172,4%, 158,4%.

Các tổ chức tín dụng dự báo mặt bằng lãi suất huy động và cho vay có thể tiếp tục giảm nhẹ,

bình quân kỳ vọng giảm 0,3-0,4 % trong quý 1/2024 và giảm 0,2 % trong cả năm 2024…

Năm 2023, tăng trưởng kinh tế và tăng trưởng tín dụng thấp dẫn đến các ngân hàng dư thừa thanh

khoản, từ đó giảm áp lực trong việc huy động vốn.

Bên cạnh đó, các yếu tố vĩ mô quan trọng như lạm phát và tỷ giá ổn định tạo dư địa cho Ngân hàng

Nhà nước duy trì chính sách tiền tệ nới lỏng.

II. CHIẾN LƯỢC LÃI SUẤT CỦA CÁC NHÓM NGÂN HÀNG lOMoARcPSD| 50120533

Có thể chia những diễn biến chính trên thị trường tiền tệ trong năm 2023 thành 3 giai đoạn. Giai

đoạn tháng 3 – tháng 4: Ngân hàng Nhà nước đã quyết định giảm một số loại lãi suất điều hành từ

ngày 15/3/2023. Sau quyết định này, lãi suất liên ngân hàng và lãi suất huy động giảm mạnh.

Giai đoạn tháng 4 – tháng 6: Ngân hàng Nhà nước giảm lãi suất điều hành lần thứ hai, hiệu lực áp

dụng từ ngày 3/4. Lãi suất trên thị trường liên ngân hàng diễn biến đảo chiều và tăng nhanh trở lại.

Giai đoạn tháng 9 – tháng 12: Ngân hàng Nhà nước kích hoạt trở lại kênh tín phiếu nhằm hút bớt

tiền ra khỏi hệ thống, lãi suất liên ngân hàng qua đêm đã tăng rất mạnh so với đầu tháng 9. Cuối

tháng 12, lãi suất liên ngân hàng tăng nhẹ và biến động trong biên độ hẹp.

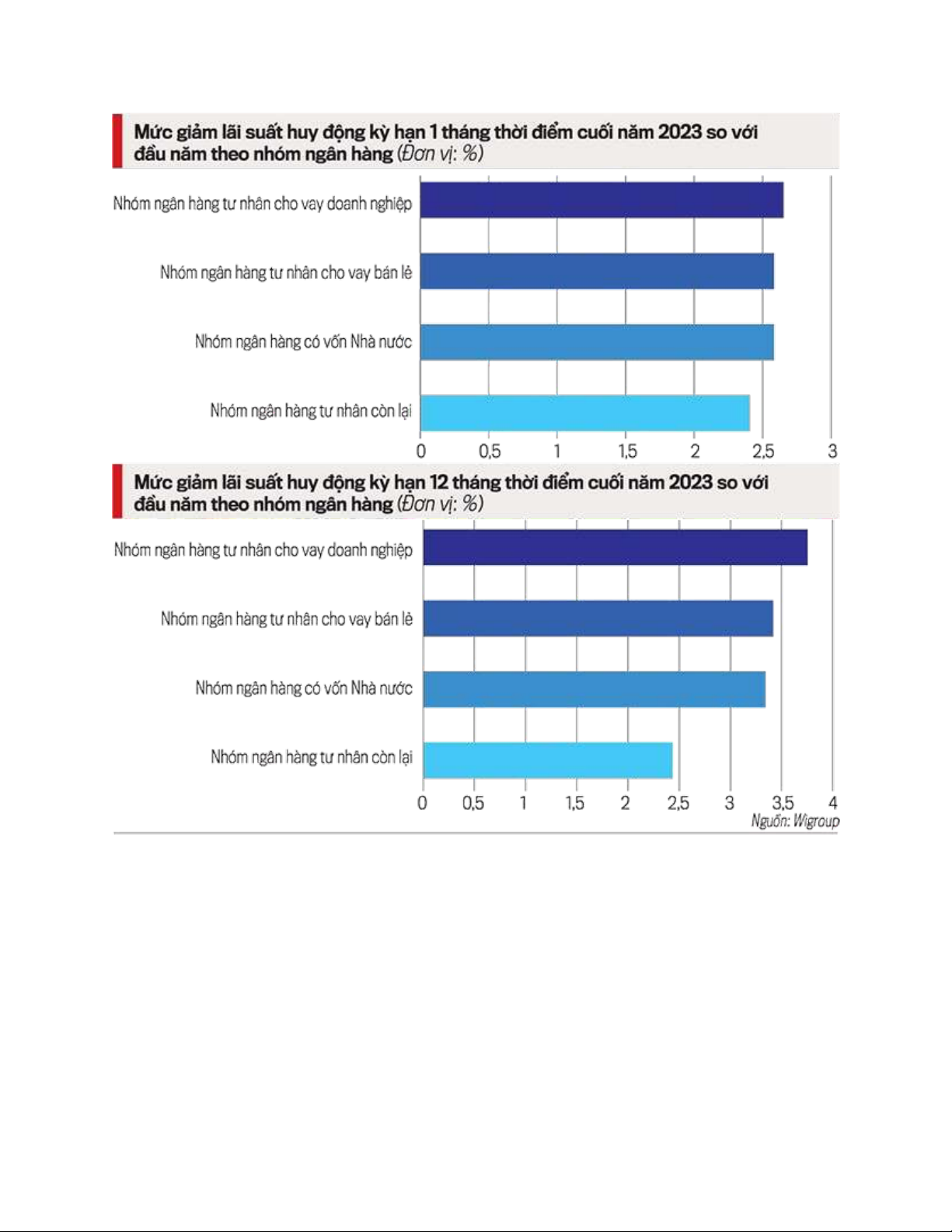

Kể từ tháng 10/2023, lãi suất huy động toàn hệ thống liên tục giảm sâu. Theo cập nhật của

VnEconomy, tại thời điểm cuối tháng 12/2023, lãi suất huy động bình quân kỳ hạn 12 tháng chỉ

còn 5,28%/năm, đây được cho là mức lãi suất thấp kỷ lục trong cả chục năm gần đây.

Trong đó, mức giảm lãi suất có sự phân hóa giữa các ngân hàng. Cụ thể, với lãi suất huy động

ngắn hạn (1 tháng), nhóm các ngân hàng tư nhân có thế mạnh cho vay doanh nghiệp như: MSB,

HDB, MBB, TCB, SHB, OCB… có mức giảm mạnh nhất. Do đây là nhóm ngân hàng có mức tăng

trưởng tín dụng cao hơn hẳn so với các nhóm khác. Khi đã đạt chỉ tiêu tăng trưởng tín dụng được

giao thì hoạt động huy động vốn cũng chậm lại. Nhóm ngân hàng chuyên cho vay bán lẻ như: VIB,

STB, VPB, ACB… có mức tăng trưởng tín dụng thấp nên mức lãi suất huy động ngắn hạn không

có nhiều biến động trong năm.

Nhóm các ngân hàng tư nhân còn lại như: PGB, SCB, ABB, BAB, EIB, BVB có mức thay đổi lãi

suất huy động kỳ hạn ngắn chênh lệch lớn với nhau. PGB có mức giảm lãi suất kỳ hạn ngắn cao

nhất trong nhóm là 2,9%/năm, trong khi BVB chỉ giảm lãi suất là 1,65%/năm tại thời điểm cuối

năm so với đầu năm 2023.

Đối với lãi suất huy động kỳ hạn 12 tháng, nhóm các ngân hàng tư nhân cho vay doanh nghiệp

điều chỉnh lãi suất tương đối đồng đều, ngoại trừ Techcombank và SHB. Techcombank có mức

giảm lãi suất kỳ hạn một năm nhiều nhất, thể hiện nhu cầu vốn của ngân hàng vẫn thấp.

Tại nhóm ngân hàng tư nhân cho vay bán lẻ, mức biến động lãi suất giữa các ngân hàng cũng khá

lớn. Trong đó, mức giảm lãi suất thấp nhất thuộc về ACB và TPB. Nhóm ngân hàng có vốn Nhà

nước giảm lãi suất kỳ hạn một năm ít nhất, thế hiện nhu cầu vốn kỳ hạn dài vẫn cao. Giữa các ngân

hàng cũng có sự đồng đều trong mức điều chỉnh lãi suất. Trong khi đó, các ngân hàng tư nhân còn

lại giảm mạnh lãi suất huy động dài hạn cho thấy đang không có chiến lược huy động vốn dài hạn. lOMoARcPSD| 50120533

Chi phí vốn của các ngân hàng thương mại sụt giảm là cơ sở để môi trường lãi suất điều chỉnh

tương ứng, thúc đẩy tín dụng và hỗ trợ phục hồi kinh tế nói chung.

Ngân hàng Nhà nước cho biết đến cuối năm 2023, lãi suất bình quân cho vay mới là 6,7%/năm.

III.DỰ BÁO MẶT BẰNG LÃI SUẤT GIẢM 0,2% NĂM 2024

Trao đổi với VnEconomy, ông Đào Minh Tú, Phó Thống đốc thường trực Ngân hàng Nhà nước,

nhận định: kinh tế thế giới tiếp tục giảm tốc, các điều kiện tài chính vẫn duy trì thắt chặt ít nhất

đến hết nửa đầu năm 2024 sẽ gây sức ép tới công tác điều hành chính sách tiền tệ trong nước. “Với

những bài học kinh nghiệm sâu sắc trong năm 2023, để tín dụng ngân hàng thực sự phát huy vai lOMoARcPSD| 50120533

trò là kênh huy động vốn hiệu quả, phục vụ đầy đủ các nhu cầu của nền kinh tế, nếu chỉ sử dụng

các giải pháp điều hành từ Ngân hàng Nhà nước là không đủ, mà cần có sự chỉ đạo toàn diện của

Chính phủ, Thủ tướng Chính phủ, sự phối hợp đồng bộ giữa Ngân hàng Nhà nước và các bộ ngành

liên quan”, Phó Thống đốc cho biết.

Để đáp ứng các điều kiện được cấp tín dụng, theo Ngân hàng Nhà nước, cần có thêm sự đồng hành,

hỗ trợ của các tổ chức tín dụng và sự cố gắng, nỗ lực của chính bản thân người vay vốn. Các giải

pháp cần phải hướng tới xử lý toàn diện các điểm nghẽn trong quy định pháp lý, cơ chế, thủ tục

hoạt động cấp tín dụng của các tổ chức tín dụng, kích thích nhu cầu tín dụng một cách thực chất,

lành mạnh trong khi đảm bảo nguồn cung tín dụng đầy đủ với chi phí hợp lý.

Trong các cuộc họp, chỉ thị triển khai nhiệm vụ ngân hàng năm 2024, Ngân hàng Nhà nước phát

đi tín hiệu duy trì chính sách thúc đẩy tăng trưởng vào năm 2024 và tạo môi trường hỗ trợ (cụ thể

là lãi suất thấp) để các ngân hàng và các chủ nợ khác giải quyết các khoản nợ có vấn đề.

Một số yếu tố thuận lợi hỗ trợ lập trường chính sách của Ngân hàng Nhà nước như: (1) lạm phát

vẫn thấp hơn mức trần mục tiêu của Chính phủ là “khoảng 4,5%”, giá cả hàng hóa nhìn chung

không ảnh hưởng đến lạm phát do chi phí đẩy; (2) chu kỳ thắt chặt của Fed đã đạt đỉnh. Việc giảm

lãi suất USD vào năm 2024 có thể giúp thu hẹp chênh lệch âm giữa lãi suất VND và USD, đồng

thời giảm bớt áp lực trượt giá của VND so với USD.

Những diễn biến tăng trưởng kinh tế; lãi suất; thay đổi nhu cầu đầu tư vào sản xuất kinh doanh; cơ

hội đầu tư, xuất nhập khẩu… là những nhân tố ảnh hưởng tích cực đến sự gia tăng nhu cầu tín

dụng của nhóm khách hàng doanh nghiệp. Cùng với đó, Ngân hàng Nhà nước cũng liên tục yêu

cầu các tổ chức tín dụng cải tiến sản phẩm cho vay, tiết giảm chi phí để có dư địa giảm lãi suất

cho vay mới. Những giải pháp trên được kỳ vọng sẽ góp phần kích cầu tín dụng trong năm 2024...

https://postenp.phaha.vn/chi-tiet-toa-soan/tap-chi-kinh-te-viet-nam

Tài liệu liên quan:

-

Tóm tắt lý thuyết - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

0.9 K 467 -

Bài tập - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

380 190 -

Top 95 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

463 232 -

Top 110 câu trắc nghiệm - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

447 224 -

Đề số 8 - Môn Thị trường và các định chế tài chính - Đại Học Kinh Tế - Đại học Đà Nẵng

327 164