89 Bài tập Kế toán quản trị 1

89 Bài tập Kế toán quản trị 1

Môn: Kế toán quản trị 1 12 tài liệu

Trường: Trường Đại học Nông Lâm thành phố Hồ Chí Minh 210 tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 35966235 Baøi taäp KTQT 1

--------------------------------------------------------------------------------------------------------------

BAØI TAÄP KEÁ TOAÙN QUAÛN TRÒ

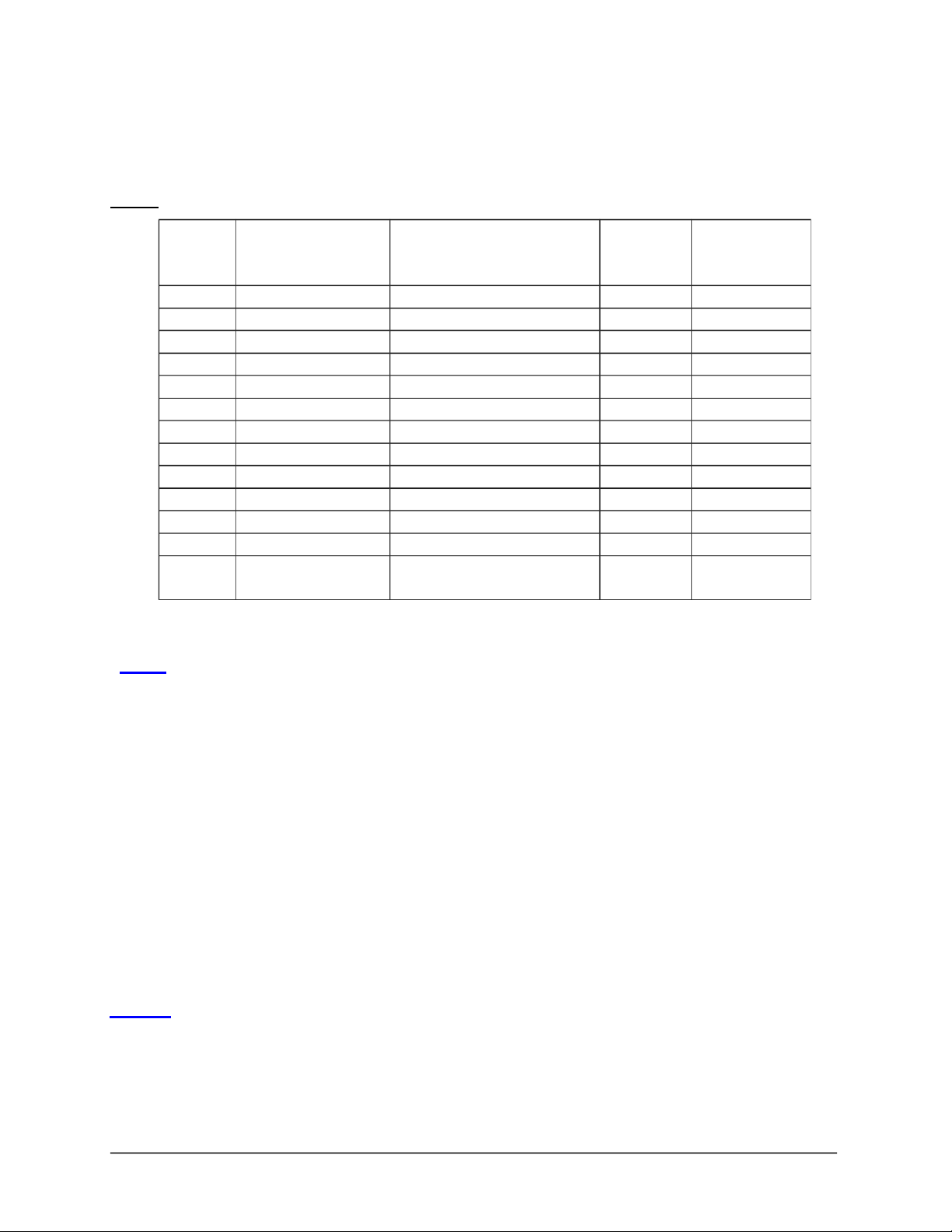

Baøi 1: DN coù taøi lieäu veà chi phí Baûo trì maùy moùc thieát bò trong naêm N nhö sau: Thaù Soá giôø lao Chi phí Baûo trì ng ñoäng tröïc (USD) XY X2 tieáp (X) (Y) 1 11.0 2.650 29.150 121,00 2 10.0 2.500 25.000 100,00 3 13,0 3.150 40.950 169,00 4 11,5 2.700 31.050 132,25 5 14,0 3.350 46.900 196,00 6 12,5 2.900 36.250 156,25 7 11,0 2.650 29.150 121,00 8 12,0 2.900 34.800 144,00 9 13,5 3.250 43.875 182,25 10 14,5 3.400 49.300 210,25 11 11,5 2.700 31.050 132,25 12 15,0 3.500 52.500 225,00

Coän 149,5 35.650 449.97 1.889,25 g 5

Yêu cầu: Viết phương trình chi phí bảo trì MMTB của DN trên theo hai phương pháp sau:

1/ Phöông phaùp cöïc ñaïi cöïc tieåu.

2/ Phöông phaùp bình phöông beù nhaát.

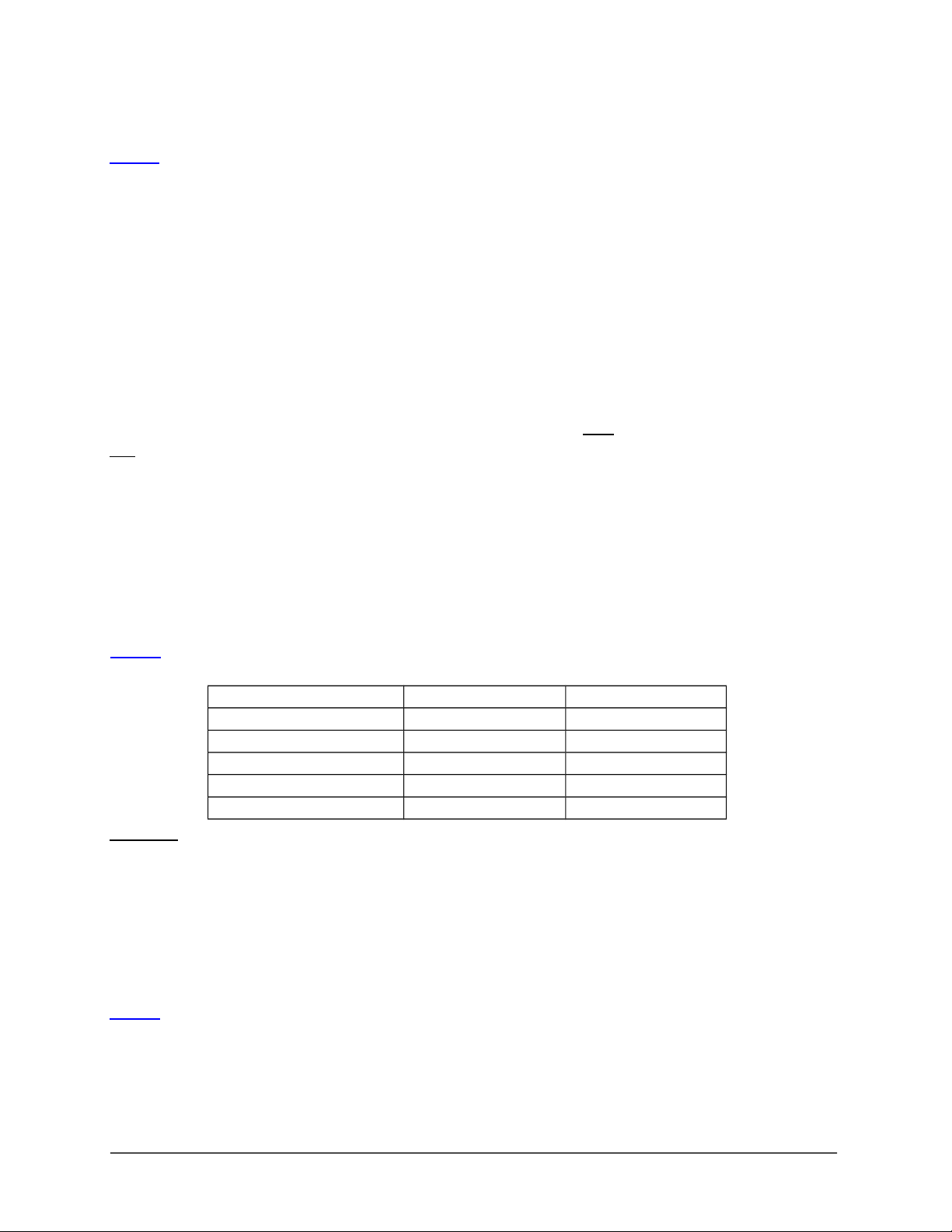

Bài 2: Chi phí bảo trì xe tại Công ty vận tải ABC được ghi nhận trong 6 tháng đầu năm X như sau:

Tháng Quãng đường đi được (km) Chi phí bảo trì (1.000 đồng) 1 8.000 11.000 2 8.500 11.400 3 10.600 11.600 4 12.700 11.700 5 15.000 12.000 6 20.000 12.500

a. Ước tính chi phí bảo trì biến đổi tính cho 1 km quãng đường và chi phí bảo trì cố định hàng

tháng bằng phương pháp “Cực đại – cực tiểu”. Hàm chi phí bảo trì xe của công ty có dạng

như thế nào? Vẽ đồ thị biểu diễn đường chi phí bảo trì xe.

b. Nếu trong một tháng, quãng đường đi được là 25.000 km, chi phí bảo trì xe ước tính

trongtháng sẽ là bao nhiêu?

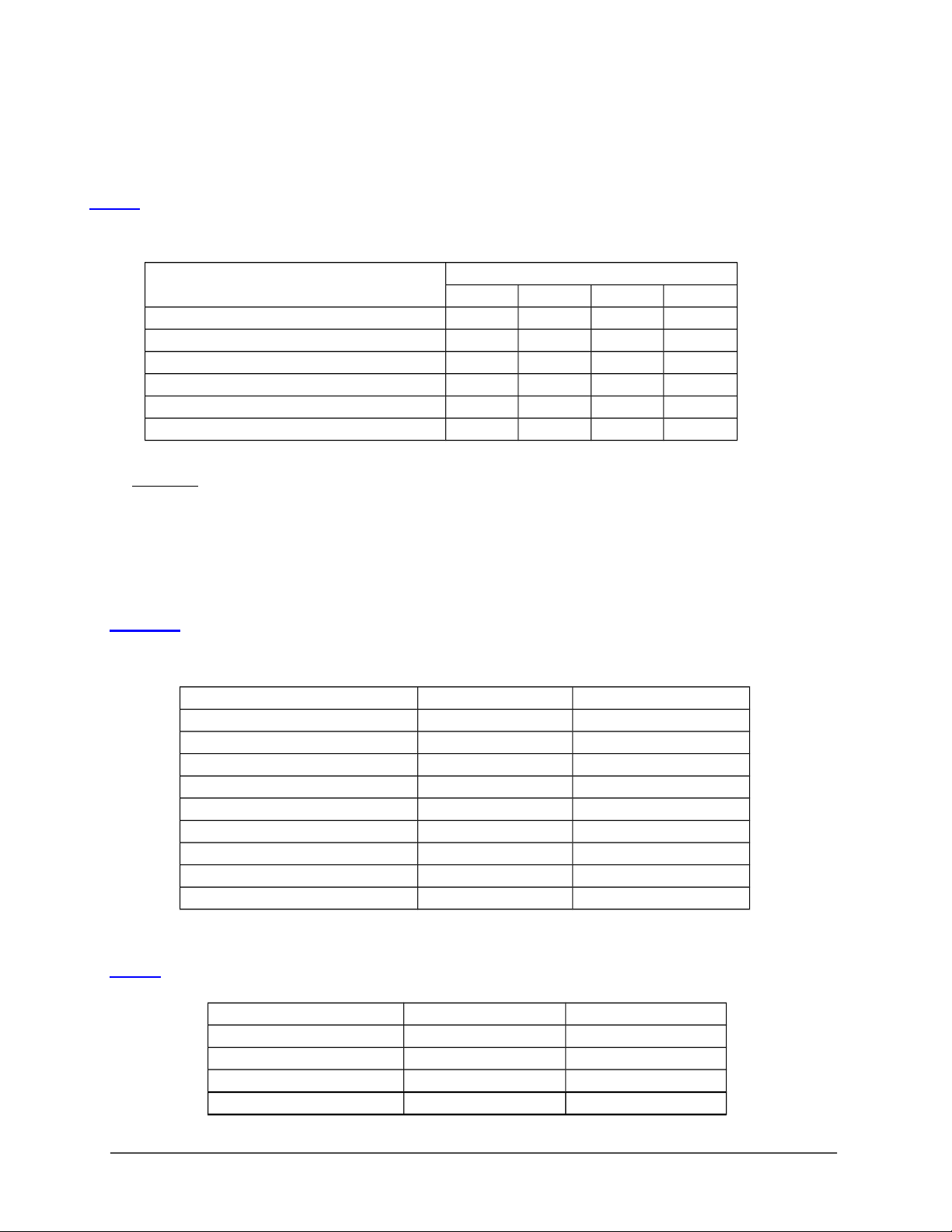

Bài 3: Công ty XYZ có 4 cửa hàng bán lẻ. Chi phí bảo trì cửa hàng, văn phòng làm việc Và

các thiết bị của công ty thu thập được như sau:

Tháng Chi phí bảo trì ($) Doanh thu ($) 1 53.000 600.000 2 55.000 700.000

Taøi lieäu löu haønh noäi boä. 1 lOMoAR cPSD| 35966235 Baøi taäp KTQT 2

-------------------------------------------------------------------------------------------------------------- 3 47.000 550.000 4 51.000 650.000 5 45.000 500.000 6 49.000 610.000

Sử dụng phương pháp “Cực đại – cực tiểu”, hãy ước lượng hàm chi phí bảo trì của công ty. Vẽ

đường biểu diễn chi phí này.

Bài 4. Công ty N sản xuất một trong những loại tương ớt tốt nhất trong nước. Các thông tin về

chi phí sản xuất kinh doanh của Công ty được nhân viên kế toán chi phí của Công ty thu thập được như sau: 1.

Chi phí nguyên vật liệu trực tiếp: 1.100 đồng/1 chai. 2.

Khấu hao máy móc thiết bị và nhà xưởng của Công ty: 20.000.000 đồng/tháng 3.

Tiền lương trả cho công nhân trực tiếp sản xuất: 700 đồng/1 chai 4.

Tiền lương trả cho ban giám đốc Công ty: 8.000.000 đồng/tháng 5.

Chi phí tiện ích (điện,nước, điện thoại) là 4.000.000 đồng/tháng, cộng với 200

đồng/1 chai tương ớt sản xuất và tiêu thụ. Yêu cầu:

a. Hãy phân loại từng khoản mục chi phí nêu trên theo cách ứng xử của chúng.

b. Viết phương trình biểu diễn tổng chi phí sản xuất kinh doanh của Công ty.

c. Từ câu b, anh/chị hãy ước tính tổng chi phí sản xuất kinh doanh của Công ty ở mức hoạt động 50.000 chai/1 tháng.

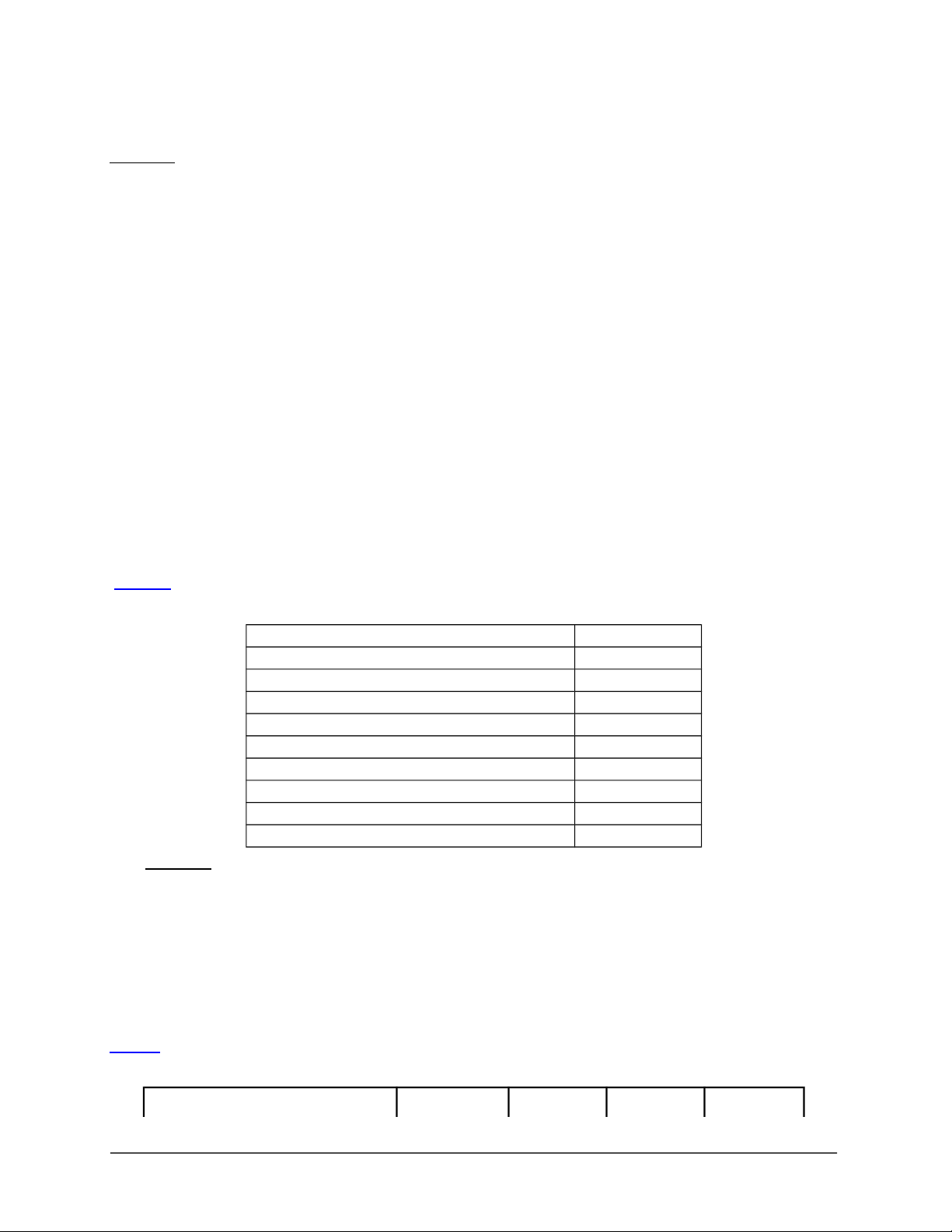

Bài 5 . Số liệu về chi phí tiện ích hàng tháng trong năm trước của một công ty sản xuất thực

phẩm đóng hộp xuất khẩu như sau:

Tháng Số lượng sản phẩm Chi phí điện nước (hộp) ($) 1 21.000 22.100 2 22.000 22.000 3 24.000 22.450 4 30.000 22.900 5 32.000 23.350 6 40.000 28.000 7 41.000 24.100 8 39.000 24.950 9 35.000 23.400 10 30.000 22.800 11 30.000 23.000 12 28.000 22.700 Yêu cầu:

Taøi lieäu löu haønh noäi boä. 2 lOMoAR cPSD| 35966235 Baøi taäp KTQT 3

--------------------------------------------------------------------------------------------------------------

a. Sử dụng phương pháp ‘Cực đại – Cực tiểu’ để phân tích cách ứng xử chi phí điện nướccủa

công ty. Viết phương trình biểu diễn chi phí điện nước hàng tháng của công ty.

b. Sử dụng phương pháp ‘Hồi qui bình phương bé nhất’ để phân tích cách ứng xử chi phíđiện

nước của công ty. Viết phương trình biểu diễn chi phí điện nước hàng tháng của công ty.

c. Dự báo chi phí điện nước cho một tháng hoạt động với sản lượng sản xuất là 25.000 hộp

(dựa theo kết quả câu b).

Bài 6: Khách sạn “ Đại Dương” có tất cả 200 phòng, vào mùa du lịch bình quân mỗi ngày có

80% số phòng được thuê, ở mức này chi phí bình quân là 100.000đ/phòng/ngày. Mùa du

lịch thường kéo dài trong 1 tháng (30 ngày). Tháng thấp nhất trong năm tỷ lệ phòng được

thuê chỉ đạt 40%, tổng số chi phí hoạt động trong tháng này là 360.000.000đ. Yêu cầu:

1. Xác định biến phí mỗi ngày?

2. Xác định tổng định phí hoạt động trong tháng?

3. Xây dựng công thức dự toán chi phí, nếu tháng sau khách sạn dự kiến cho thuê được60%

số phòng thì chi phí dự kiến phải chi là bao nhiêu?

4. Xác định chi phí hoạt động bình quân cho mỗi phòng/ngày ở các mức hoạt động là80%,

60%, 40% căn cứ trên tổng số phòng của khách sạn. Giải thích nguyên nhân sự biến

động chi phí hoạt động bình quân, được xác định ở 3 mức hoạt động trên?

Bài 7 : Tại doanh nghiệp sản xuất có khoản mục chi phí sản xuất chung biến động qua các tháng

theo số giờ máy hoạt động được thống kê như sau : Mức thấp Mức cao

Số giờ máy hoạt động 5.000 6.500

Tổng chi phí sản xuất chung 22.800.000 25.800.000

Chi phí sản xuất chung bao gồm chi phí dụng cụ sản xuất, thuê nhà xưởng, chi phí dịch

vụ mua ngoài, được biết chi phí sản xuất chung của doanh nghiệp ở mức hoạt động 5.000 giờ máy như sau:

- Chi phí dụng cụ sản xuất (biến phí): 7.500.000đ.

- Thuê nhà và lương cán bộ quản lý (định phí): 10.800.000đ

- Chi phí dịch vụ mua ngoài (hổn hợp): 4.500.000đ

Cộng chi phí sản xuất chung: 22.800.000đ Yêu cầ:

1. Hãy xác định trong chi phí sản xuất chung ở mức 6.500giờ máy có bao nhiêu chi phídịch vụ mua ngoài?

2. Sử dụng phương pháp cực đại cực tiểu xây dựng công thức dự đoán chi phí dịch vụ muangoài có dạng: Y= a + bx?

3. Ở các mức hoạt động 5.500 giờ và 6.000 giờ máy thì CPSXC là bao nhiêu?

Bài 8 : Chi phí ở một công ty thương mại được thống kê như sau: Khoản mục chi phí Loại chi phí Cách tính

1. Giá vốn hàng bán Biến phí 14.000đ/sp 2. Hoa hồng hàng bán Biến phí 15% doanh thu

Taøi lieäu löu haønh noäi boä. 3 lOMoAR cPSD| 35966235 Baøi taäp KTQT 4

-------------------------------------------------------------------------------------------------------------- 3. CP quảng cáo và CP # Định phí 25.000.000đ/tháng 4. Lương quản lý Định phí 20.000.000đ/tháng

5. Chi phí khấu hao TSCĐ Định phí 8.000.000đ/tháng

6. Chi phí dịch vụ mua ngoài Hổn hợp

Chi phí dịch vụ mua ngoài bao gồm các loại chi phí vận chuyển, điện nước... Là chi phí

hổn hợp, các số liệu thống kê về chi phí này như sau Khối lượng bán

Chi phí dịch vụ mua ngoài ( SP ) ( Đồng ) 1 4.000 15.000.000 2 5.000 17.000.000 3 6.500 19.400.000 4 8.000 21.800.000 5 7.000 20.000.000 6 5.500 18.200.000 Yêu cầu:

1. Sử dụng phương pháp thích hợp xác định công thức dụ đoán chi phí dịch vụ thuê ngoài?

2. Giã sử dự kiến trong tháng tới bán 7.500 sản phẩm với giá 32.000đ/sp. Lập báo cáo

kết quả kinh doanh theo, chức năng chi phí và theo số dư đảm phí?

Bài 9: Công ty An Bình theo dõi CP sản xuất chung theo số giờ máy trong các tháng như sau: Tháng Số giờ máy

Chi phí sản xuất chung

4 70.000 giờ 189.000.000đ 5 60.000 giờ 174.000.000đ 6 80.000 giờ 222.000.000đ 7 90.000 giờ 246.000.000đ

Phân tích chi phí sản xuất chung trong tháng 5 thì người ta thấy : Biến phí 48.000.000đ

Lương quản lý phân xưởng (Định phí) 21.000.000đ

Chi phí bảo trì (Chi phí hỗn hợp ) 105.000.000đ Cộng 174.000.000đ Yêu cầu:

1) Hãy tính chi phí bảo trì tháng 7.

2) Theo phương pháp cực đại- cực tiểu hãy xác định công thức tính chi phí bảo trì theo sốgiờ máy.

3) Xác định công thức tính CP SXC theo số giờ máy.

4) Nếu trong quý IV Công ty sử dụng 175.000 giờ máy thì ước tính chi phí bảo trì vàCPSXC là bao nhiêu?

Taøi lieäu löu haønh noäi boä. 4 lOMoAR cPSD| 35966235 Baøi taäp KTQT 5

--------------------------------------------------------------------------------------------------------------

Bài 10: Tại một doanh nghiệp sản xuất, chi phí sản xuất chung gồm 4 khoản mục

như bảng sau. Ở mức độ hoạt động thấp nhất 14.000 giờ máy các khoản chi phí phát sinh như sau:

Khoản mục chi phí Số tiền (đ)

Tính chất Chi phí VL phụ

168.000.000 Biến phí

Chi phí nhân viên phân xưởng 250.000.000 Định phí Chi phí KHTSCĐ 110.000.000 Định phí

Chi phí dịch vụ mua ngoài 223.000.000 CP hỗn hợp

Tổng cộng chi phí SXC 751.000.000

Ở mức độ hoạt động cao nhất 21.000 giờ máy, tổng chi phí sản xuất chung phát sinh la:

884.000.000đ. Yêu cầu:

1) Bằng phương pháp Cực đại – cực tiểu, hãy viết phương trình dự đoán chi phí dịch vụ muangoài

của doanh nghiệp (theo dạng y = ax + b).

2) Giả sử trong tháng tới có 16.500 giờ máy hoạt động, hãy dự đoán chi phí sản xuất chungsẽ phát sinh là bao nhiêu?

Bài 11: Doanh nghiệp sản xuất ABC năm trước tiêu thụ được 20.000sp X, các tài liệu về sản phẩm X như sau : - Đơn giá bán: 15.000đ

- Biến phí một sản phẩm: 9.000đ

- Tổng định phí/ năm: 96.000.000đ

DN đang nghiên cứu các phương án để nâng cao thu nhập từ sản phẩm X và đề nghị

phòng kế toán cung cấp các yêu cầu sau đây:

1. Lập các báo cáo kết quả hoạt động kinh doanh theo số dư đảm phí? 2. Xác định:

- Khối lượng và mức doanh thu hoà vốn.

- Độ lớn của đòn bẩy KD của mức doanh thu năm trước, nêu ý nghĩa?

3. Doanh nghiệp dự kiến mức chi phí nhân công trực tiếp sẽ tăng thêm 1.200đ cho mỗi sản

phẩm so với năm trước, nhưng giá bán vẫn không đổi, hãy xác định khối lượng và doanh

thu hoà vốn trong trường hợp này?

4. Nếu chi phí nhân công trực tiếp được thực hiện như câu 3 thì phải tiêu thụ bao nhiêu sản

phẩm X để doanh nghiệp trong năm tới vẫn đạt được mức lợi tức thuần như năm trước?

5. Sử dụng tài liệu như câu 3, doanh nghiệp phải quyết định giá bán sản phẩm X trong năm

tới phải là bao nhiêu để bù đắp phần chi phí nhân công trực tiếp tăng lên mà không làm ảnh

hưởng đến tỷ lệ số dư đảm phí trong giá bán là 40%?

6. Sử dụng số liệu năm trước doanh nghiệp dư tính tư động hóa quá trình sản xuất, quá trình

này sẽ làm giảm chi phí khả biến được 40%, nhưng sẽ làm cho định phí tăng lên 90%. Nếu

quá trình này được thực hiện tỷ lệ số dư đảm phí, khối lượng bán và mức doanh thu ở điểm

hòa vốn của doanh nghiệp đối với sản phẩm X là bao nhiêu?

7. Sử dụng số liệu câu 6, giã sử quá trình tự động hóa được thực hiện và giã sử khối lượng bán

và giá bán như năm trước. Hãy xác định độ lớn đòn bẩy kinh doanh trong trường hợp

này rồi đem so sánh vời độ lớn đòn bẩn hoạt động ở câu 2 thì bạn cho nhận xét gì? Theo

bạn có nên tư động hóa không? giải thích quan điểm này

Taøi lieäu löu haønh noäi boä. 5 lOMoAR cPSD| 35966235 Baøi taäp KTQT 6

--------------------------------------------------------------------------------------------------------------

Bài 12: Tại một công ty trong năm X có tài liệu như sau:

+ Số lượng sản phẩm tiêu thụ: 50.000 sản phẩm

+ Tổng trị giá vốn hàng bán: 4.500.000.000 Trong đó:

- Nguyên vật liệu trực tiếp: 500.000.000

- Nhân công trực tiếp: 1.000.000.000

- Chi phí SXC: 3.000.000.000 (Trong đó: Định phí 500.000.000) +

Hoa hồng bán hàng 5% doanh thu.

+ Chi phí bao bì đóng gói: 15.000đ/sp

+ Chi phí quản lý DN: 2.000.000.000 (Trong đó : Định phí 1.000.000.000)

+ Tỷ lệ số dư đảm phí của sản phẩm: 37,5%

+ Công suất tối đa của doanh nghiệp: 90.000 sp/ năm

+ Vốn bình quân hoạt động trong năm: 15.250.000.000 Yêu cầu:

(1) Xác định điểm hoà vốn?

(2) Nếu doanh nghiệp thực hiện chương trình khuyến mãi cụ thể là khi khách hàng mua một sản

phẩm sẽ tặng một món quà trị giá 20.000 đ, đồng thời tăng chi phí quảng cáo thêm 100.000.000

đ, thì phải tiêu thụ bao nhiêu sản phẩm để tỷ lệ hoàn vốn mục tiêu là 20%

(3) Trường hợp chi phí nguyên vật liệu tăng lên 10%, hãy định lại giá bán để đạt lợi nhuận mục

tiêu 20%, nếu sản lượng tiêu thụ vẫn là 50.000 sản phẩm

Bài 13: Tại công ty YZX sản xuất 2 loại sản phẩm A và B, báo cáo thu nhập của sản phẩm A và B trong tháng 10 như sau: CHỈ TIÊU SP A SP B 1. Doanh thu 60.000.000 40.000.000 2. Chi phí khả biến 30.000.000

10.000.000 3. Số dư đảm phí 30.000.000

30.000.000 4. Chi phí bất biến 20.000.000 15.000.000 5. Lợi nhuận 10.000.000 15.000.000 Yêu cầu:

1) Tính độ lớn của đòn bẩy hoạt động cho SPA,B và của công ty. Nếu dự kiến tốc độ tăngdoanh

thu trong tháng 11 là 20% (so với tháng 10) thì lợi nhuận công ty tăng bao nhiêu?

2) Giả định doanh thu công ty không đổi, để lợi nhuận công ty đạt 28.750.000đ công ty

phảithay đổi kết cấu mặt hàng như thế nào? Lập báo cáo thu nhập trường hợp này?

3) Với báo cáo thu nhâp được lập theo yêu cầu 2, công ty tăng doanh thu của sản phẩm A lên

20%,sản phẩm B lên 30%. Lợi nhuận trong trường hợp này là bao nhiêu?

Bài 14: Tại một công ty trong năm X có tài liệu như sau:

+ Số lượng sản phẩm tiêu thụ: 70.000 +

Tổng trị gía vốn hàng bán: 1.902.600.000

Trong đó: Nguyên vật liệu trực tiếp: 840.000.000 Nhân công trực tiếp: 532.000.000

Taøi lieäu löu haønh noäi boä. 6 lOMoAR cPSD| 35966235 Baøi taäp KTQT 7

--------------------------------------------------------------------------------------------------------------

Chi phí SXC khả biến: 231.000.000

Chi phí SXC bất biến: 299.600.000

+ Hoa hồng bán hàng 5% gía bán.

+ Chi phí bao bì đóng gói: 600đ/sp

+ Tổng chi phí quản lý doanh nghiệp khả biến: 102.000.000

+ Tổng chi phí quản lý doanh nghiệp bất biến: 870.400.000

trong đó: chi phí quảng cáo trong năm: 250.400.000

+ Tỷ lệ số dư đảm phí của sản phẩm A: 32,5%

+ Công suất tối đa của doanh nghiệp: 100.000 sp/ năm

+ Vốn bình quân hoạt động trong năm: 250.000.000 Yêu cầu:

1. Lập báo cáo thu nhập theo số dư đảm phí và xác định điểm hoà vốn?

2. Bạn sẽ quyết định chọn lựa một trong các phương án sau :

a. Khuyến mãi một món quà trị gía 500đ khi khách hàng mua một sản phẩm, dự kiến

sẽ tăng sản lượng bán ra 30%

b. Giảm gía bán 2%, tăng quảng cáo thêm 14.000.000 một năm, dự kiến sẽ tận dụnghết

công suất của doanh nghiệp.

3. Xác định lại giá bán.

Bài 15: Doanh nghiệp có tổng định phí hoạt động hàng tháng là 27 triệu đồng ( công suất tối đa

có thể sản xuất và tiêu thụ được là 15.000sp X mỗi tháng) Hiện nay hàng tháng doanh

nghiệp tiêu thụ được 12.000sp với đơn giá bán là 7.500đ, biến phí mỗi sản phẩm là 4.500đ. Yêu cầu:

1. Lập báo cáp kết quả hoạt động kinh doanh tóm tắt theo số dư đảm phí và xác định điểmhòa vốn?

2. Để tận dụng tối đa năng lực (SX và tiêu thụ 15.000sp) mỗi tháng chủ doanh nghiệp dụkiến

ba phương án như sau: a/ Giảm giá bán 500đ/ sản phẩm.

b/ Tăng quảng cáo mỗi tháng 7.500.000đ c/ Giảm giá bán

200đ/sp và tăng quảng cáo 3.000.000đ/tháng .

Các phương án này độc lập nhau, đều căn cứ vào số liệu gốc và giã định các nhân tố

còn lại không đổi, nếu cả ba phương án đều có thể thực hiện được thì chủ doanh nghiệp

nên chọn phương án nào? Tại sao?

3. Có một khách hàng đề nghị mua 3.000sp mỗi tháng với điều kiện giá bán không quá

90%giá hiện tại và phải chuyên chở đến địa điểm theo yêu cầu (Biết chi phí vận chuyển là

720.000đ) chủ doanh nghiệp mong muốn từ thương vụ này sẽ đem về 6.000.000đ lợi

nhuận. Hãy định giá cho lô hàng này? Cho biết có nên chấp thuận hợp đồng này hay không?

Bài 16: Báo cáo kết quả kinh doanh của doanh nghiệp trong tháng mới nhất cho như sau : ĐVT: 1000đ Chỉ tiêu Tổng cộng Đơn vị Kết cấu (%)

1. Doanh thu (6.000sp x 10) 60.000 10 100% 2. Biến phí (6.000sp x 6 ) 36.000 6 60% 3. Số dư đảm phí 24.000 4 40%

4. Định phí hoạt động 14.000

Taøi lieäu löu haønh noäi boä. 7 lOMoAR cPSD| 35966235 Baøi taäp KTQT 8

-------------------------------------------------------------------------------------------------------------- 5. Lợi tức thuần 10.000

Yêu cầu: Xác định lợi tức thuần của doanh nghiệp trong các tình huống thay đổi và độc lập với nhau:

1. Khối lượng bán tăng lên 20%.

2. Giá bán tăng lên 1.000đ/sp, định phí tăng lên 3.600.000đ và khối lượng bán giảm 5%.

3. Giá bán giảm 1.000đ/sp và khối lượng bán tăng 30%.

4. Biến phí tăng 400đ/sp, giá bán tăng 15%, khối lượng bán tăng lên 10%.

Bài 17: Công ty NOKYE chuyên sản xuất kinh doanh máy điện thoại di động, trong quí 1/N có

thông tin liên quan đến việc sản xuất 1 loại máy Nokye- 1509 như sau:

Tổng định phí trong quí gồm các chi phí:

Lãi vay phải trả 80.000.000 đ Thuê nhà xưởng 150.000.000 đ Khấu hao TSCĐ 170.000.000 đ

Lương bộ phận gián tiếp: 200.000.000 đ Cộng 600.000.000 đ Biến

phí gồm các chi phí:

Nguyên liệu liệu trực tiếp: 1.300.000 đ/chiếc

Lương công nhân sản xuất: 700.000 đ/chiếc Nhiên liệu, động lực: 800.000 đ/chiếc Chi phí bằng tiền khác: 400.000 đ/chiếc Cộng 3.200.000 đ/chiếc

Giá bán được thị trường chấp nhận: 5.200.000 đ/chiếc Công

suất tối đa 600 chiếc/quí.

Yêu cầu: 1) Xác định sản lượng và doanh thu hòa vốn ?

2) Thời gian cần thiết để đạt sản lượng hòa vốn?

3) Giả sử công ty muốn đạt lợi nhuận được 100.000.000đ/quí cho loại máy này thìphải

đạt được mức sản lượng và doanh thu là bao nhiêu?

Bài 18: Một doanh nghiệp sản xuất dụng cụ thể thao, trong năm N đã chi 43.200.000 đồng để thuê

nhà xưởng, máy móc thiết bị, lương bộ phận gián tiếp, chi phí quảng cáo,...với mục đích sản xuất

cầu lông và vợt cầu lông.

Để sản xuất một quả cầu lông cần biến phí là 800 đồng, giá bán hiện tại là 2.000 đồng/quả.

Trong năm N công ty đã sản xuất và tiêu thụ được 20.000 quả.

Để sản xuất một vợt cầu lông cần biến phí là 60.000đ, nhưng có thể bán được 100.000 đ/chiếc.

Thực tế đã sản xuất và tiêu thụ được 2.000 chiếc. Yêu cầu:

1./ Xác định doanh thu hòa vốn của công ty và của từng mặt hàng (kết cấu mặt hàng không đổi.)

2./ Giả sử hiện tại doanh nghiệp mới chỉ tận dụng 50% công suất mỗi loại mặt hàng; tỷ lệ kết cấu

mặt hàng không đổi, giá bán mỗi mặt hàng không đổi, không có sự đầu tư thêm, nếu trong

năm đến doanh nghiệp mong muốn lợi nhuận tăng thêm 40%, khi đó sản lượng tiêu thụ mỗi mặt hàng là bao nhiêu?

Taøi lieäu löu haønh noäi boä. 8 lOMoAR cPSD| 35966235 Baøi taäp KTQT 9

--------------------------------------------------------------------------------------------------------------

Bài 19: Một doanh nghiệp chuyên sản xuất bàn học sinh. Theo công suất thiết kế, mỗi năm có thể

sản xuất được 5.000 bộ bàn ghế với biến phí cho mỗi bộ là 180.000 đồng, giá bán hiện hành là

300.000 đồng/bộ. Tổng định phí hàng năm là 360.000.000 đồng. Yêu cầu:

1) Doanh nghiệp phải huy động bao nhiêu phần trăm công suất thiết kế để không bị lỗ vốn. 2)

Xác định thời gian hòa vốn.

Bài 20 : Trích báo cáo lãi (lỗ) trong năm quí II/N của DN X như sau (ĐVT: 1.000 đồng):

1. Doanh thu (25.000 sản phẩm) 1.000.000

2. Giá vốn hàng bán (25.000sp)

Nguyên vật liệu trực tiếp 238.000 Nhân công trực tiếp 375.000

Biến phí sản xuất chung 70.000

Định phí sản xuất chung 92.000 3. Lãi gộp 225.000

4. Chi phí ngoài sản xuất

Biến phí bán hàng & quản lý doanh nghiệp 35.000

Định phí bán hàng & quản lý doanh nghiệp 60.000 5. Lợi nhuận 130.000 Yêu cầu:

1) Công ty cần đạt mức doanh thu bao nhiêu để đạt mục tiêu lợi nhuận là 200 triệu đồng/quí.

2) Trong quí III có kế hoạch như sau: tăng cường quảng cáo và chi phí quảng cáo tăng 10 triệuđồng,

đồng thời công ty tặng quà khuyến mãi trị giá 2.000đ/sp, dự kiến số lượng hàng tiêu thụ của

công ty tăng 10%. Vậy, lợi nhuận trong quí III biến động như thế nào so với quí II/N?

3) Do giá cả có xu hướng gia tăng nên dự kiến trong quí IV chi phí nguyên vật liệu trực tiếp

tăng10%, chi phí nhân công trực tiếp tăng 5%, biến phí sản xuất chung tăng 6% và định phí sản

xuất chung tăng thêm 5 triệu đồng; giá bán tăng 12% thì công ty phải tiêu thụ bao nhiêu sản

phẩm để đạt mức lợi nhuận là 200 triệu.

4) Cũng tình huống như câu (3) nhưng chưa dự tính được giá bán và giả sử sản lượng hàng bánlà

30.000 sản phẩm. Công ty cần bán với giá bao nhiêu để đạt mức lợi nhuận là 200 trđ.

Bài 21: Doanh nghiệp X năm trước bán được 45.000 SP Y với giá bán 37.000đ, biến phí 22.000đ,

định phí trong năm 480.000.000đ. Yêu cầu:

1) Xác định sản lượng, doanh thu tại điểm hòa vốn. Nếu giá bán tăng 10% so với năm trước thìsản

lượn hòa vốn là bao nhiêu?

2) Doanh nghiệp dự kiến chi phí lao động trực tiếp tăng 3.000đ/sp. Hỏi phải bán bao nhiêu

sảnphẩm để đạt lợi nhuận như trước?

3) Doanh nghiệp dự tính tự động hóa sản xuất làm biến phí giảm 40%, định phí tăng 90% so

vớitrước. Xác định sản lượng, doanh thu hòa trong trường hợp này. Vẽ đồ thị minh họa.

4) Doanh nghiệp dự tính giảm giá bán 2.000đ/sp, tăng chi phí quảng cáo lên 10.000.000đ. Hỏisản

lượng bán ra phải tăng ít nhất là bao nhiêu sản phẩm để lợi nhuận tăng so với trước.

Taøi lieäu löu haønh noäi boä. 9 lOMoAR cPSD| 35966235 Baøi taäp KTQT 10

--------------------------------------------------------------------------------------------------------------

5) Xác định độ lớn đòn bẩy hoạt động. Nêu ý nghĩa chỉ tiêu này. Giả sử năm đến doanh nghiệpdự

kiến tăng 20% doanh thu, vậy lợi nhuận của doanh nghiệp tăng thêm bao nhiêu?

Bài 22: Có số liệu về tình hình sản xuất và tiêu thụ sản phẩm trong quí I/N của một doanh nghiệp như sau: Sản phẩm Chỉ tiêu A B C D

Đơn giá bán (đ/sp) 30.000 35.000 20.000 15.000 CP nhân công trực tiếp (đ/sp) 8.000 10.000 8.000 5.000

CP nguyên vật liệu trực tiếp (đ/sp) 12.000 10.000 8.000 5.000

Biến phí sản xuất chung (đ/sp)

3.000 4.000 2.000 1.000 Biến phí bán

hàng (đ/sp) 1.000 2.000 1.000 1.000

Ước tính SL tiêu thụ năm N (sp) 17.500 21.000 7.000 24.500

Tổng định phí sản xuất chung là 140.000.000đ/quí và định phí bán hàng là 60.000.000đ/quí. Yêu cầu:

1) Xác định doanh thu hòa vốn trong quí I/N cho tất cả các mặt hàng và cho từng mặt hàng.

2) Xác định doanh thu tiêu thụ từng sản phẩm trong năm II/N để doanh nghiệp đạt đượcmức lợi

tức là 250.000.000đ, biết rằng trong quí II kết cấu từng mặt hàng và các yếu tố khác không thay đổi.

Bài 23 : Công ty B cắt may váy, công suất sản xuất dư thừa cho phép công ty nhận

một đơn đặt hàng là 10.000 sp với giá 80.000 đ/sp. Trước khi thực hiện đơn đặt

hàng này, công ty đã có những dự tính như sau: (ĐVT: đồng) Chỉ tiêu 1 sản phẩm Tổng 1. Doanh thu (100.000sp) 125.000 12.500.000.000

2. Chi phí sản xuất 80.000 8.000.000.000 Biến phí 62.500 6.250.000.000

Định phí 17.500 1.750.000.000 3. Lãi gộp 45.000 4.500.000.000

4. Chi phí bán hàng 32.500 3.250.000.000 Biến phí 18.000 1.800.000.000 Định phí 14.500 1.450.000.000

5. Lợi nhuận 12.500 1.250.000.000

Nếu đơn đặt hàng này được chấp nhận, các biến phí về chi phí bán hàng trên đơn đặt hàng

này sẽ được giảm 25% so với thường lệ vì công ty chỉ vận chuyển một lần. Nhưng các nhà

lãnh đạo đang phân vân vì cho rằng sẽ không thu được lợi nhuận từ ĐĐH vì đơn giá của

ĐĐH bằng với chi phí sản xuất. Theo bạn có nên chấp nhận ĐĐH này không?

Bài 24: Tại công ty X sản xuất 2 loại sản phẩm A và B, báo cáo thu nhập của sản phẩm A và B trong tháng 10/N như sau: CHỈ TIÊU SẢN PHẨM A SẢN PHẨM B

1. Doanh thu 60.000.000đ 40.000.000đ 2. Chi phí khả biến

30.000.000đ 10.000.000đ 3. Số dư đảm phí 30.000.000đ

30.000.000đ 4. Chi phí bất biến 20.000.000đ 15.000.000đ 5. Lợi nhuận 10.000.000đ 15.000.000đ

Taøi lieäu löu haønh noäi boä. 10 lOMoAR cPSD| 35966235 Baøi taäp KTQT 11

-------------------------------------------------------------------------------------------------------------- Yêu cầu:

1) Xác đinh doanh thu hòa vốn của sản phẩm A,B và của công ty. Để đạt lợi nhuận là

42.000.000đ thì doanh thu của công ty phải là bao nhiêu?

2) Tính độ lớn của đòn bẩy hoạt động cho sản phẩm A,B và của công ty. Nếu dự kiến tốc độ

tăng doanh thu trong thang 11 là 20% ( so với tháng 10) thì lợi nhuận công ty tăng bao nhiêu?

3) Doanh thu của sản phẩm A tăng 20%, B tăng 30 % tính độ lớn đòn bẩy hoạt động trong

trường hợp này. Nhận xét sự biến động của độ lớn đòn bẩy hoạt động trong trường hợp này so với trước.

4) Giả định doanh thu công ty không đổi, để lợi nhuận công ty đạt 30.000.000đ công ty phải

thay đổi kết cấu mặt hàng như thế nào? Lập báo cáo thu nhập trường hợp này?

5) VớI báo cáo thu nhâp được lập theo yêu cầu 4, công ty tăng doanh thu của sản phẩm A lên

16%, sản phẩm B lên 25%. Lợi nhuận trong trường hợp này là bao nhiêu?

6) Để tăng lợi nhuận công ty đưa ra 2 phương án sau:

a) Tăng chi phí quảng cáo lên 2.500.000đ dự kiến doanh thu tăng 15%;

b) Sử dụng nguyên liệu cao cấp để sản xuất sản phẩm A, B và thay đổI một số biến phí làm

biến phí sản phẩm A, B đều tăng 2,5%, đồng thời do chất lượng sản phẩm nâng cao nên

sản lượng tiêu thụ của 2 sản phẩm đều tăng 30%. Vậy công ty chọn phương án nào?

Bài 25: Công ty Thành Công sản xuất một sản phẩm Y. Các chi phí tập hợp cho 5.000 sản phẩm như sau (đvt: đồng): 1. CP NLVLTT 60.000.000 2. CP NCTT 40.000.000 3. CP sản xuất chung Biến phí 20.000.000 Định phí 30.000.000 Tổng CP SXC 50.000.000

4. CP bán hàng & quản lý DN Biến phí 10.000.000 Định phí 15.000.000

Tổng CP bán hàng & quản lý DN 25.000.000 Yêu cầu:

1) Hãy tính điểm hòa vốn trong trường hợp giá bán là 38.500 đ/sp.

2) Cần phải bán bao nhiêu sản phẩm để đạt được lợi nhuận là 18.000.000 đ, nếu giá bán là 40.000 đ/sp?

3) Giả sử rằng sản phẩm này có thể nhượng bán nội bộ 3.000 sản phẩm cho một bộ phận khác

củacông ty. Chi phí cơ hội của việc nhượng lại nội bộ là bao nhiêu nếu công ty có công

suất sản xuất 8.000 sp nhưng nhu cầu bên ngoài chỉ là 7.000 sp?

Bài 26: Doanh nghiệp XYZ có vốn đầu tư 1.400.000 USD, thuế suất thuế thu nhập doanh nghiệp 25%, có tài liệu sau : Chỉ tiêu Đơn vị tính SP A SP B SP C

Taøi lieäu löu haønh noäi boä. 11 lOMoAR cPSD| 35966235 Baøi taäp KTQT 12

-------------------------------------------------------------------------------------------------------------- 1. Đơn giá bán USD/sp 500 600 500

2. Biến phí đơn vị USD/sp 200 300 300 + Biến phí Sx USD/sp 150 120 200 + Biến phí ngoài SX USD/sp 50 180 100 3. Định phí USD /kỳ 490,000 + Định phí SX USD /kỳ 390,000 + Định phí ngoài SX USD /kỳ 100,000 Yêu cầu:

1) Nếu doanh nghiệp có thể tiêu thụ được 600 spA, 2.000 spB và 1.000 sp C

a. Lập báo cáo thu nhập của doanh nghiệp, xác định điểm hòa vốn ?

b. Doanh nghiệp phải sản xuất và tiêu thu bao nhiêu sản phẩm từng loại để đạt lợi

nhuậnsau thuế là 551.250 USD (nếu cơ cấu mặt hàng không thay đổi).

c. Tính độ lớn của đòn bẩy kinh doanh của doanh nghiệp? Nếu doanh thu tăng 25% thìlợi nhuận sẽ là bao nhiêu?

d. Xác định tỷ lệ hoàn vốn bằng cách xác định hệ số vòng quay và doanh thu biên ? Đểtăng

tỷ lệ hoàn vốn Doanh nghiệp cần có các biện pháp nào?

2). Nếu tình hình tiêu thụ khó khăn, doanh nghiệp chỉ sản xuất và tiêu thụ 2.600 spB, hãy xác

định lại giá bán để doanh nghiệp đạt tỷ lệ hoàn vốn là 30%

3). Nếu tổng số giờ máy mà DN có thể sử dụng được là 15.000 giờ, và định mức hao phí thời

gian SX cho các lọai sản phẩm A,B,C lần lựợt là 4, 3 và 2,5 giờ/sp, hãy xác định cơ cấu

sản phẩm mà DN có thể tung ra thị trường để đạt lợi nhuận tối đa, nếu số lượng sản phẩm

mà DN có thể tiêu thụ được là 1.200sp A, 2.600spB, và 2.000 spC.

Bài 27 : Công ty ABC có vốn đầu tư là 1.280.000 USD, có tài liệu dự toán như sau:

1. Doanh thu (1.000sp* 1.000USD/sp) 1.000.000 2. Chi phí tổng cộng: Định phí

Biến phí o Nguyên liệu trực tiếp 300.000 o Lao động trực tiếp

200.000 o Sản xuất chung 100.000 150.000

o Chi phí bán hàng và quản lý 110.000 50.000 o Tổng chi phí 210.000 700.000 910.000

3. Lợi nhuận hoạt động dự kiến 90.000 Yêu cầu:

1 1. Xác định sản lượng và doanh thu hoà vốn.

2 2. Nếu doanh thu tăng 30%, xác định lợi nhuận của doanh nghiệp dựa vào tỷ lệ số dư đảm phí.

3 3. Nếu công ty ABC chịu mức thuế thu nhập doanh nghiệp 25%, công ty phải bán bao

nhiêu sản phẩm để đạt được lợi nhuận sau thuế là 120.000 USD?

4 4. Tính Hệ số đòn bẩy kinh doanh, nếu doanh thu tăng thêm 20% thì lợi nhuận của công ty sẽ là bao nhiêu?

Taøi lieäu löu haønh noäi boä. 12 lOMoAR cPSD| 35966235 Baøi taäp KTQT 13

--------------------------------------------------------------------------------------------------------------

5 5. Xác định tỷ lệ hoàn vốn bằng cách xác định hệ số vòng quay và doanh thu biên?

6 6. Xác định lại giá bán nếu công ty muốn có tỷ lệ hoàn vốn là 25%.

Bài 28: Công ty M đưa vào sản xuất một sản phẩm mới. Sản phẩm này có thể được sản

xuất trong một phân xưởng mới được trang bị hệ thống tin học đầy đủ và tự động

hóa hoặc được sản xuất theo lối truyền thống sử dụng nhân lực. Trong cả hai trường

hợp, chất lượng đều như nhau. Chi phí dự tính như sau: Chỉ tiêu

Sản xuất tự động

Sử dụng nhân công

1. Nguyên vật liêu (đ/sp) 5.000 5.600 2. CP nhân công

Sản xuất trong nửa giờ, Sản xuất trong 0,8 giờ, (tính cho 1 sản phẩm) 12.000 đ/giờ 9.000 đ/giờ

3. Chi phí sản xuất chung:

Biến phí đơn vị (đ/sp) 3.000 4.800

Định phí trực tiếp (đ) 2.440.000.000 1.320.000.000

4. CP bán hàng và quản lý Biến phí:2.000đ/sp Biến phí: 2.000đ/sp Định phí: 1.500 trđ/năm Địnhphí: 1.500.trđ/năm

Phòng tiếp thị chủ trương bán với giá 40.000đ/ sản phẩm. Việc sản xuất sản phẩm mới này sẽ làm

tăng chi phí quảng cáo lên 500.000.000 đ/năm. Yêu cầu:

1) Hãy tính doanh thu hòa vốn cho cả hai trường hợp.

2) Giả sử rằng công ty chỉ dự kiến một giải pháp duy nhất, theo bạn nên chọn giải pháp nào?

Bài 29: Xí nghiệp Kỳ Nam chuyên sản xuất bóng rổ. Giá mỗi trái bóng tiêu chuẩn là 10.000đ.

Hiện tại, bóng được sản xuất trong một phân xưởng nhỏ, chủ yếu dựa vào lao động trực tiếp.

Quý II năm N, xí nghiệp bán được 30.000 trái bóng, kết quả hoạt động như sau: Doanh thu (30.000 trái ) 300.0000.000đ Trừ biến phí 180.000.000đ Lãi trên biến phí 120.000.000đ Trừ định phí 90.000.000đ Lợi nhuận 30.000.000đ. Yêu cầu: 1) Tính toán:

a) Tỷ lệ lãi trên biến phí và điểm hòa vốn.

b) Đòn bẫy kinh doanh (DOL) cho mức doanh thu quý II.

2) Vì có một sự gia tăng đơn giá lao động nên xí nghiệp ước tính rằng, biến phí quý III sẽ

tăng500đ/trái bóng. Nếu điều này xảy ra và giá mỗi trái bóng vẫn duy trì ở mức cũ , vậy tỷ

lệ lãi trên biến phí và điểm hòa vốn mới là bao nhiêu?

3) Cũng dựa vào những số liệu ở câu 2, nếu những thay đổi về biến phí diễn ra như mong đợi

thì bao nhiêu trái bóng sẽ được bán vào quý III để thu được một khoản lợi nhuận 50.000.000đ.

4) Cũng dựa vào những số liệu ở câu 2, giám đốc nhìn nhận rằng phải tăng giá bán lên. Nếu

xínghiệp muốn duy trì tỷ lệ lãi trên biến phí như quý II thì quý III giá bán một trái bóng sẽ

là bao nhiêu để đủ trang trải khoản chi phí nhân công gia tăng?

Taøi lieäu löu haønh noäi boä. 13 lOMoAR cPSD| 35966235 Baøi taäp KTQT 14

--------------------------------------------------------------------------------------------------------------

5) Dựa vào những số liệu gốc, xí nghiệp dự kiến xây dựng một phân xưởng mới tự động hóa

để sản xuất bóng. Phân xưởng mới này sẽ làm giảm 40% biến phí nhưng đồng thời nó cũng

làm cho chi phí cố định tăng gấp đôi. Nếu phân xưởng mới này được xây dựng, tỷ lệ lãi

trên biến phí và điểm hòa vốn sẽ là bao nhiêu?

6) Dựa vào sô liệu ở câu 5: a)

Nếu phân xưởng mới được xây dựng, bao nhiêu trái bóng sẽ được bán vào quý sau để

thu được một khoản lợi nhuận gấp đôi quý II. b)

Giả định rằng phân xưởng mới được xây dựng và quý sau công ty sản xuất và bán

30.000trái bóng. Tính đòn bẫy kinh doanh . c)

Giải thích tại sao những chỉ số của đòn bẫy kinh doanh mà bạn vừa tính ra lại cao hơn so với câu 1.

Bài 30: DN kinh doanh hai loại sản phẩm, cho các số liệu như sau : Diễn giải Sản phẩm A Sản phẩm B

1. Số lượng bán (cái ) 10.000 2.500

2. Biến phí đơn vị (1.000đ) 18 40

3. Giá bán đơn vị (1.000đ) 30 200

Tổng định phí hoạt động hàng năm : 95.160.000đ Yêu cầu :

1. Lập báo cáo kết quả kinh doanh theo số dư đảm phí, các cột biểu thị số tiền và tỷ lệ %, cho

tổng số và từng loại sản phẩm.

2. Xác định doanh thu hòa vốn và doanh thu an toàn.

3. Giả sử doanh nghiệp kinh doanh thêm loại sản phẩm C với giá bán 90.000đ/cái, biến phí

72.000đ, khối lượng bán là 5.000 cái/năm, điều kiện định phí của doanh nghiệp không thay đổi.

3a/ Hãy lập báo cáo kết quả kinh doanh sau khi có sản phẩm C (biết doanh thu của A & B

không đổi), sau đó xác doanh thu hòa vốn và doanh thu an toàn.

3b/ Giải thích tại sao định phí không đổi khi kinh doanh sản phẩm C mà điểm hòa vốn lại thay đổi.

Bài 31: Doanh nghiệp XYZ có doanh thu trong năm là 600.000USD, có số dư đảm phí 120.000

USD, lợi nhuận là 80.000 USD. Yêu cầu : 1. Tính điểm hoà vốn ?

2. Giả sử doanh nghiệp này muốn tăng doanh thu lên 20%, xác định báo cáo thu nhập theo số dư đảm phí.

3. Giả sử doanh nghiệp bắt buộc phải tăng định phí lên 48.000 USD và muốn có mức lãi

ròng 80.000 USD thì phải có mức doanh thu là bao nhiêu ?

Bài 32: Công ty ABC chuyên sản xuất và tiêu thụ lao máy tính. Năm vừa qua, công ty đã sản xuất

và tiêu thụ 42.000 sản phẩm. Thông tin tài chính của năm qua như sau: (Ðvt: 1.000d) Doanh thu: 3.360.000

Biến phí 840.000 Ðịnh phí 2.280.000 Công ty đang dự

định đổi địa điểm mới để giảm

chi phí sản xuất. Công ty ước

Taøi lieäu löu haønh noäi boä. 14 lOMoAR cPSD| 35966235 Baøi taäp KTQT 15

--------------------------------------------------------------------------------------------------------------

tính biến phí đơn vị địa điểm

mới là 18 và định phí là 1.984.000/năm. Yêu cầu :

1. Tính lợi nhuân của công ty năm vừa qua. Công ty phải đạt mức doanh thu nào để lợi nhuậ ṇ

gấp đôi lợi nhuân năm trước nếu công ty vẫn sản xuất tại địa điểm cũ ?̣

2. Xác định điểm hòa vốn nếu công ty dời đến sản xuất tại địa điểm mới ?

3. Giả sữ công ty mong muốn sản lượng hòa vốn tại địa điểm mới nhưng công ty vẫn hoạt đông ̣

tại địa điểm cũ : a. Nếu biến phí không đổi thì định phí phải thay đổi bao nhiêu ?

b. Nếu định phí không đổi thì biến phí đơn vị phải thay đổi bao nhiêu ?

Bài 33: Có số liệu về tình hình sản xuất và tiêu thụ của một công ty trong năm như sau: Số tiền Số lượng (1000đồng) (cái) Doanh thu 300.000 30.000

Biến phí sản phẩm sản xuất 180.000 40.000

Định phí sản xuất chung 50.000

Biến phí bán hàng và QLDN 15.000

Định phí bán hàng và QLDN 20.000

Yêu cầu: Lập báo cáo lãi lỗ theo phương pháp tính gía trực tiếp và tính giá toàn bộ. Biết rằng đầu

kỳ không có thành phẩm tồn kho. Anh (chị) có nhận xét gì về lợi nhuận qua hai báo cáo

Bài 34: ASC, một công ty chuyên sản xuất một hệ thống linh kiện được sử dụng trong các hệ thống

radar của máy bay. Chi phí cố định hàng năm của công ty là $4.000.000. Chi phí biến đổi tính cho

một linh kiện là $2.000, và linh kiện này sẽ được bán với giá $3.000. Trong năm trước, công ty

bán được 5.000 linh kiện này. Yêu cầu 1

1. Xác định điểm hoà vốn của công ty. 2

2. Nếu chi phí cố định của công ty tăng 10% thì điểm hoà vốn của công ty sẽ thế nào? 3

3. Thu nhập trước thuế năm trước của công ty là bao nhiêu? 4

4. Người quản lý bán hàng tin rằng nếu giá bán giảm xuống còn $2.500/linh kiện thì

công ty sẽ bán thêm được 1.000 mỗi năm. Nếu giá bán thay đổi thì điểm hoà vốn của công ty sẽ thế nào? 5

5. Theo bạn, quyết định giảm giá có nên thực hiện không? Vì sao?

Bài 35: Hãy điền số liệu thích hợp vào các chỗ trống trong bảng sau đây (các tình huống là độc lập với nhau):

Tình Sản Giá Doanh Biến Số dư đảm Định Lãi huống lượng bán thu phí phí đơn vị phí (Lỗ)

1 540 ? 16.200 9.720 ? 5.400 ? 2 ? ? 21.000 ? 0,9 10.200 2.400

3 1.200 ? ? 16.800 3,6 ? 2.100 4 300 ? 9.600 ? ? 4.920 (720) Bài 36: Công ty M chuyên

sản xuất và kinh doanh xe đạp, với năng lực hiện tại là 1500 chiếc/tháng. Công ty sản

xuất và cung cấp ba loại xe với chất lượng khác nhau: Loại xe

Taøi lieäu löu haønh noäi boä. 15 lOMoAR cPSD| 35966235 Baøi taäp KTQT 16

-------------------------------------------------------------------------------------------------------------- Loại I Loại II Loại III

(chất lượng cao) (chất lượng trung bình) (chất lượng thấp) Giá bán/chiếc (đồng) 1.000.000 700.000 500.000

Biến phí đơn vị (đồng) 600.000 400.000 300.000

Một phần hai số lượng xe của công ty là xe chất lượng thấp, một phần năm số lượng xe là loại

xe chất lượng cao. Tổng định phí hàng tháng của Công ty M là 200 triệu đồng. Công ty M chịu

mức thuế thu nhập doanh nghiệp 25%. Yêu cầu

1 1. Tính số dư đảm phí đơn vị cho mỗi loại xe.

2 2. Cơ cấu bán hàng của công ty như thế nào?

3 3. Tính số dư đảm phí đơn vị bình quân có trọng số của công ty.

4 4. Tính tổng sản lượng và sản lượng tiêu thụ của từng loại sản phẩm để Công ty hòa vốn.

Doanh thu hòa vốn của Công ty là bao nhiêu?

5 5. Để đạt được lợi nhuận sau thuế là 200 triệu đồng/tháng, Công ty M phải sản xuất và tiêu

thụ bao nhiêu chiếc xe đạp mỗi tháng? Sản lượng của từng loại xe phải tiêu thụ là bao

nhiêu? (Giả thiết rằng cơ cấu sản phẩm không đổi)

6 6. Giả sử rằng sản lượng tiêu thụ thực tế của công ty trong một tháng là 200, 400 và 600

chiếc tương ứng cho các loại xe chất lượng cao, trung bình, và chất lượng thấp. Hãy lập

báo cáo thu nhập của Công ty trong tháng đó.

Bài 37 : SP, một nhà xuất bản sách tham khảo về khoa học tự nhiên. Kết quả hoạt động kinh

doanh trong năm trước của công ty được ghi nhận dưới đây. Tất cả sách được in trong năm trước đều được bán. Doanh thu 2.000.000 Chi phí sản xuất:

Chi phí cố định 500.000

Chi phí biến đổi 1.000.000 Chi phí bán hàng: Chi phí cố định 50.000

Chi phí biến đổi 100.000 Chi phí quản lý:

Chi phí cố định 120.000

Chi phí biến đổi 30.000 Yêu cầu:

1. Hãy thiết lập báo cáo thu nhập của công ty theo mẫu báo cáo truyền thống.

2. Với doanh thu thực hiện được trong năm trước, hệ số đòn bẩy kinh doanh của công ty là bao nhiêu?

3. Giả sử rằng,doanh thu của công ty tăng 20%. Lợi nhuận ròng của công ty se bị ảnh hưởng như thế nào?

4. Mẫu báo cáo thu nhập nào được nhà quản lý sử dụng để trả lời câu hỏi trên? Tại sao?

Taøi lieäu löu haønh noäi boä. 16 lOMoAR cPSD| 35966235 Baøi taäp KTQT 17

--------------------------------------------------------------------------------------------------------------

Bài 38: Báo cáo thu nhập theo số dư đảm phí của Khách sạn X như sau: Doanh thu 500.000

Chi phí biến đổi 300.000 Số dư đảm phí 200.000 Chi phí cố định 150.000 Lợi nhuận 50.000 Yêu cầu: 1

1. Hãy cho biết cấu trúc chi phí của Khách sạn như thế nào? 2

2. Giả sử rằng, doanh thu của Khách sạn giảm 20%. Sử dụng tỷ lệ số dư đảm phí để tính

toán sự thay đổi của lợi nhuận. 3

3. Hệ số đòn bẩy kinh doanh của khách sạn là bao nhiêu tại mức doanh thu là 500.000.

Sử dụng chỉ tiêu này để trả lời câu hỏi 2 ở trên. 4

4. Khi doanh thu tăng 10% thì lợi nhuận của Khách sạn thay đổi thế nào? 5

5. Hãy thiết lập lại báo cáo thu nhập cho Khách sạn trong trường hợp mức hoạt động

của Khách sạn tăng 20%, và chi phí cố định tăng 30%

Bài 39 : Số liệu dự toán hàng năm của Công ty ABC như sau: Doanh thu 1.000.000 Chi phí: Định phí Biến phí Nguyên liệu trực tiếp 300.000 Lao động trực tiếp 200.000 Sản xuất chung 100.000 150.000

Chi phí bán hàng và quản lý 110.000 50.000 Tổng chi phí 210.000 700.000 910.000

Lợi nhuận hoạt động dự kiến 90.000 Yêu cầu:

7 1. Xác định sản lượng và doanh thu hoà vốn.

8 2. Nếu công ty ABC chịu mức thuế thu nhập doanh nghiệp 40%, công ty phải bán bao

nhiêu sản phẩm để đạt được lợi nhuận sau thuế là 90.000?

9 3. Nếu chi phí cố định của công ty tăng thêm 31.500 mà không có sự thay đổi nào về

doanh thu và chi phí khác, sản lượng hoà vốn của công ty sẽ là bao nhiêu? 10 4. Vẽ đồ thi CVP cho công ty.

Bài 40 : Giả sử tại công ty TC sản xuất 2 loại sản phẩm A và B. Để sản xuất 1 sản phẩm A phải

mất 4 giờ công lao động trực tiếp; còn để sản xuất 1 sản phẩm B mất 3,0 giờ công. Giá bán đơn vị

sản phẩm A và B lần lượt là: 500 và 640. Biến phí sản xuất đơn vị cũng lần lượt là: 200 và 400.

Nhu cầu tiêu thụ của sản phẩm A và B như sau: SPA: 1.000 sản phẩm; SPB: 2.000 sản phẩm.

Trong khi đó Công ty chỉ có tối đa số giờ công lao động trực tiếp là 9.000 giờ công.

Taøi lieäu löu haønh noäi boä. 17 lOMoAR cPSD| 35966235 Baøi taäp KTQT 18

-------------------------------------------------------------------------------------------------------------- Yêu cầu :

1. Hãy tính toán và tư vấn cho Công ty nên lựa chọn cơ cấu sản xuất sản phẩm như thế nào đểcó

lợi nhuận cao nhất trong trường hợp không tuyển thêm được lao động.

2. Hãy chỉ ra các giải pháp cho Công ty trong việc tạo ra năng lực sản xuất bị thiếu hụt này vàlưu

ý đến những yếu tố gì?

Bài 41: Công ty điện tử DE trong năm 200X có dự án tung ra thị trường một loại máy ghi âm mới,

đơn giá bán được dự kiến là 10.000.000 đ/máy, Biến phí sản xuất là :4.500.000 đ/máy.

Công ty ước tính định phí sản xuất chung hàng năm của máy mới sẽ là 35.000.0000.000đ/năm,

nếu mức bán hàng năm của nó không vượt quá năng lực sản xuất hiện tại là 12.000 máy. Nếu

bán nhiều hơn phải tăng ca và lúc này định phí sản xuất chung sẽ là 60.000.000.000đ/năm.

Hoa hồng bán hàng là 5% doanh số bán. Công ty cũng có kế hoạch chi 10.000.000.000đ/năm để quảng cáo. Yêu cầu:

1. Xác định số dư đảm phí đơn vị của 1 máy.

2. Xác định 2 mức tiêu thụ hoà vốn cho hiện tại và khi phải tăng ca.

3. Giả sử theo thăm dò thị trường cho thấy nếu giảm giá bán 10% sẽ làm tăng 20% mức

tiêuthụ, vậy công ty có thực hiện phương án này hay không.

Bài 42: Công ty HE đang nghiên cứu sản xuất và tính giá cho sản phẩm mới, quá trình sản xuất

cần 500.000.000 đ vốn đầu tư cho máy móc thiết bị và vốn luân chuyển, công ty muốn đạt ROI là

20%. Các chi phí liên quan đến sản phẩm mới như sau : Đơn vị SP Tổng cộng /năm Biến phí sản xuất 19.000 đ Định phí sản xuất 250.000.000 đ

Biến phí ngoài sản xuất 1.000 đ

Định phí ngoài sản xuất 150.000.000đ Yêu cầu:

1. Giả sử công ty dự kiến sản xuất và bán 50.000 sản phẩm mỗi năm. Xác định giá bán cho đơnvị sản phẩm ?

2. Nếu công ty dự kiến giảm 20% sản lượng tiêu thụ, nhưng tỷ lệ hoàn vốn vẫn không thay đổihãy

lập báo cáo thu nhập theo số dư đảm phí ?

Bài 43: Công ty “ X16TĐ” có số liệu về chi phí thực tế và chi phí định trước như sau : Diễn giải Chi phí định trước Phát sinh thực tế 1./ Nguyên vật liệu

640 tấn x 80 USD/tấn = 51.200

825 tấn x 90USD/tấn = 74.250 2./ Nhân công trực tiếp 4.000 giờ x 6 USD/giờ =

6.000 giờ x 7,425USD/giờ= 44.550 24.000

3./ Chi phi SX chung 40.000 55.000 Trong đđo định 20.000 11.000 phí Tổng cộng chi phí SX 155.200 217.800

Taøi lieäu löu haønh noäi boä. 18 lOMoAR cPSD| 35966235 Baøi taäp KTQT 19

-------------------------------------------------------------------------------------------------------------- 4./ Chi phí ngoài SX 40.000 44.000 Trong đó định phí 20.000 22.000 4./ Sản lượng 800 tấn 1.100 tấn 5./ Đơn giá bán 194 USD/tấn 198 USD/tấn Yêu cầu :

1./ Xác định chi phí đơn vị theo yếu tố và gía thành sản phẩm.

2./ Căn cứ số liệu thực tế lập báo cáo thu nhập theo số dư đảm phí, xác định điểm hoà vốn,

số dư an toàn và đòn bẩy hoạt động.

3./ Lập bảng phân tích sự biến động chi phí , nguyên nhân và đề xuất các giải pháp khắc phục ?

Bài 44: Công ty C có tài liệu dự báo các sản phẩm X,Y,Z như sau : Chỉ tiêu

Đơn vị tính Sản phẩm X Sản phẩm Y Sản phẩm Z Đơn giá bán đ/sp 1.000 2.000 4.000 Biến phí đơn vị đ/sp 600 1.500 3.400

Mức sản xuất kinh doanh tối đa sp 10.000 20.000 14.000

Định phí cho mức sản xuất kinh doanh cho mỗi sản phẩm trên trong kỳ là 4.000.000đ. Yêu cầu :

1. Nếu công ty mới đi vào hoạt động và không bị giới hạn về năng lực kinh tế, thị trường, theoanh

chi nên chọn sản phẩm nào để kinh doanh sẽ đạt lợi nhuận tốt nhất, chứng minh và tính lợi

nhuận trong trường hợp này.

2. Nếu thị trường khó khăn công ty chỉ có thể đạt doanh thu tối đa là 30.000.000đ, theo anh chinên

chọn sản phẩm nào để kinh doanh sẽ đạt lợi nhuận tốt nhất, chứng minh và tính lợi nhuận trường hợp này.

Bài 45: Công ty D có tài liệu kinh doanh sản phẩm D của nhà quản lý Nguyễn Văn D năm 2006 như sau

1. Đơn giá bán 1.200đ/sp, biến phí đơn vị 800đ/sp (trong đó biến phí sản xuất 500đ/sp);

2. Định phí sản xuất, bán hàng, quản lý doanh nghiệp 3.000.000đ (trong đó định phí sản xuất là 1.680.000đ);

3. Lãi vay vốn kinh doanh ngắn hạn là 150.000đ, dài hạn là 250.000đ;4. Vốn hoạt động kinh

doanh bình quân 10.000.000đ và ROI mong muốn 8% . Yêu cầu: (các câu độc lập nhau):

1. Tính sản lượng và doanh thu để đạt được mức lợi nhuận sau chi phí thuế của sản phẩm D

là400.000đ với thuế suất thuế thu nhập doanh nghiệp 20%.

2. Tính RI, ROI dùng để đánh giá thành quả tài chính của nhà quản lý D. Cho biết, trong kỳ,nhà

quản lý D tiêu thụ được 10.000sp.

3. Tính tỷ lệ phần tiền tăng thêm theo phương pháp trực tiếp tương ứng với mức giá

1.200đ/sp,biến phí 800đ/sp và sản lượng tiêu thu 13.000sp.

Taøi lieäu löu haønh noäi boä. 19 lOMoAR cPSD| 35966235 Baøi taäp KTQT 20

--------------------------------------------------------------------------------------------------------------

4. Lập báo cáo kết quả kinh doanh và xác định giá vốn thành phẩm tồn kho theo phương pháptoàn

bộ và phương pháp trực tiếp với mức sản xuất 14.000sp, tiêu thụ 10.000sp.

5. Giám đốc công ty D cho rằng nên mua ngoài sản phẩm D. Anh chi sử dụng mô hình thông

tinthích hợp để phân tích và tư vấn cho giám đốc đơn giá mua ngoài tối đa có thể chấp nhận

với nhu cầu sản xuất 12.000sp. Cho biết, trong định phí sản xuất có 60% là định phí bắt buộc,

vốn vay ngắn hạn chỉ tài trợ cho sản xuất nên khi mua ngoài sẽ ngưng vay, khi ngưng sản xuất

công ty sẽ dư ra một số vốn có khả năng cho vay thu lãi 92.400 đ và giảm được định phí quản trị khâu sản xuất 80%.

Bài 46: Công ty AB dự kiến sản xuất sản phẩm A với tài liệu đơn giá bán trên thị trường 60đ/sp,

để sản xuất 50.000 sản phẩm mỗi năm, cần một lượng vốn đầu tư 2.000.000đ, chi phí bán

hàng và chi phí quản lý quản lý doanh nghiệp phân bổ cho sản phẩm hàng năm 700.000đ

(trong đó biến phí 200.000đ), tỷ lệ hoàn vốn mong muốn của công ty 12%. Yêu cầu: 1.

Tính chi phí sản xuất tối đa để thực hiện mỗi sản phẩm A. 2.

Dự tính, trong chi phí sản xuất mỗi sản phẩm có 40% chi phí nguyên vật liệu trực tiếp, 25%

chi phí nhân công trực tiếp, 20% biến phí sản xuất chung. Định giá bán bán sản phẩm theo phương pháp trực tiếp. 3.

Trong tình trạng tiêu thụ khó khăn, một khách hàng đề nghị mua với giá 43đ/sp công ty có

nên thực hiện hay không, giải thích, chứng minh bằng số liệu.

Bài 47: Công ty Thương Mại & Dịch vụ Sài Gòn có 4 cửa hành kinh doanh, định phí hoạt động

chung bình thường hàng năm là 450 triệu đồng. Kết quả doanh thu tiêu thụ sản phẩm của từng cửa

hàng trong 2 năm như sau : (Đơn vị tính : Triệu đồng) Doanh thu Tổng Cửa hàng Cộng Số 1 Số 2 Số 3 Số 4 Doanh thu năm 3.000 300 750 1.050 900 trước Doanh thu năm nay 3.750 300 1.500 1.050 900

Công ty sử dụng doanh thu tiêu thụ làm căn cứ phân bổ các định phí chung .

Yêu cầu : 1. Xác định tỷ lệ và mức phân bổ định phí quản lý chung theo doanh thu cho từng cửa

hàng, ở cả năm trước và cả năm nay.

2. Nhận xét về căn cứ phân bổ mà đơn vị sử dụng ?

Bài 48: Một doanh nghiệp có 5 bộ phận, trong đó có 3 bộ phận phục vụ và 2 bộ phận chức năng .

Có các tài liệu của các bộ phận như sau : Chỉ tiêu Tổng Bộ phận Chức năng Bộ phận Phục vụ Cộng 1 2 A B C CPSXC (1.000đ) 18.850 5.122 9.972 1.68 1.356 720 0 Số lượng CNV 640 300 150 40 30 120 Diện tích sử dụng 57.500 10.000 35.000 1.500 6.000 5.000 Số giờ máy (giờ) 20.000 5.000 15.000 - - -

Taøi lieäu löu haønh noäi boä. 20 lOMoAR cPSD| 35966235 Baøi taäp KTQT 21

--------------------------------------------------------------------------------------------------------------

Doanh nghiệp phân bổ chi phí của các bộ phận phục vụ theo các căn cứ sau đây:

- Bộ phận A căn cứ trên số lượng nhân viên.

- Bộ phận B căn cứ trên diện tích sử dụng.

- Bộ phận C căn cứ trên số giờ máy hoạt động.

Yêu cầu: Xác định lượng chi phí sản xuất chung được phân bổ cho các bộ phận chức năng là bao nhiêu ?

1. Sử dụng hình thức phân bổ nhiều bước.

2. Sử dụng hình thức phân bổ trực tiếp.

Bài 49: DN có hai phân xưởng A, B và có bốn bộ phận phục vụ, DN phân bổ CP của

bộ phận phục vụ và CPSXC của hai phân xưởng theo thứ tự và căn cứ lựa chọn để phân bồ như sau: Bộ Phận Cộng

DN đang nghiên cứu nên sử dụng các hình thức phân bổ nào làm tiêu phân bổ tốt nhất. DN

không phân loại CP thành biến phí và định phí trong quá trình phân bổ Yêu cầu:

1. Sử dụng hình thức phân bổ nhiều bước để phân bổ CP của các bộ phận phục vu cho cácbộ

phận được phục vu. Sau đó tính tỷ lệ SXC ước tính cho các bô phận hoạt động chức năng,

sử dụng số giờ máy đối với phân xường tổng A, và số giờ lao động đối với phân xường B.

2. Lập lại yêu cầu như câu 1, chỉ khác là sử dụng hình thức phân bổ trực tiếp.

3. Nếu DN muốn xác định tỷ lệ CPSXC là căn cứ phân bổ các chi phí phục vụ. (Tỷ lệCPSXC

là mối quan hệ tỷ lệ giữa tổng số CP dự kiến với tổng số giờ lao động trực tiếp). Hãy Xác định tỷ lệ phân bổ.

4. Giả sử DN muốn tính CPSXC phân bổ cho một công việc trong năm căn cứ

vào số giờ máy và số giờ lao động trực tiếp như sau:

Giờ lao động trực tiếp 1. Phân Xưởng A 25 2. Phân Xưởng B 75 Tổng Cộng 100

Hãy sử dụng tỷ lệ phân bổ trong câu 1, 2 để tính lượng chi phí sản xuất chung phân bổ

Taøi lieäu löu haønh noäi boä. 21 lOMoAR cPSD| 35966235 Baøi taäp KTQT 22

--------------------------------------------------------------------------------------------------------------

Bài 50: Công ty TNHH C chuyên sản xuất pho mát. Trong tháng 1 năm 2002, công ty lập dự toán

sẽ sản xuất 60.000 bánh pho mát, với lượng nguyên liệu dự toán tiêu hao là 15.000 kg. Giá mua

ước tính mỗi kg nguyên liệu là 50.000 đồng. Số liệu chi phí thực tế được ghi nhận trong tháng 1 năm 2002 như sau:

Số lượng bánh phó mát sản xuất: 60.800 bánh pho mát Lượng

nguyên liệu sử dụng: 16.000 kg

Giá mua nguyên liệu: 48.000 đồng/kg Yêu cầu:

Tính biến động giá và biến động lượng nguyên vât liệu trực tiếp trong tháng 1 năm 2002.

Bài 51: Công ty H thiết lập định mức chi phí nguyên vật liệu trực tiếp và lao động trực tiếp cho

một đơn vị sản phẩm của công ty như sau:

Nguyên vật liệu trực tiếp

Lao động trực tiếp Lượng: 2kg/sản phẩm

Lượng: 3 giờ/sản phẩm Giá: 7.000 đồng/kg

Đơn giá: 18.000 đồng/giờ

Lượng nguyên vật liệu mua vào trong tháng là 5.000 kg, với giá mua 7.300 đồng/kg. Chi phí thực

tế phát sinh trong tháng để sản xuất 2.000 đơn vị sản phẩm được ghi nhận như sau:

Nguyên liệu trực tiếp: 4.200kg

Lao động trực tiếp: 6.450 giờ và chi phí lao động trực tiếp là 30.660.000 đồng Yêu cầu: 1

1. Tính biến động giá và biến động lượng nguyên vật liệu trực tiếp. Những biến động

này là thuận lợi hay không thuận lợi. 2

2. Tính biến động giá và biến động hiệu suất lao động trực tiếp. Những biến động này

là thuận lợi hay không thuận lợi. 3

3. Dựa vào các số liệu trên, hãy vẽ đồ thị biểu diễn biến động chi phí nguyên vật liệu

trực tiếp và biến động chi phí lao động trực tiếp.

Bài 52: Công ty ABC sản xuất lon đựng nước giải khát. Chi phí tiêu chuẩn để sản xuất một thùng

lon (gồm 144 lon) được nhân viên kế toán quản trị, nhà quản lý sản xuất, và các kỹ sư phụ trách

công nghệ thiết lập như sau:

Nguyên vật liệu trực tiếp

Lao động trực tiếp Lượng: 4kg Lượng: 0.25 giờ Giá: 800 đồng/kg

Đơn giá: 16.000 đồng/giờ

Lượng nguyên vật liệu trực tiếp mua vào là 240.000kg, với giá mua 810 đồng/kg. Chi phí thực tế

phát sinh để sản xuất 50.000 thùng lon được ghi nhận như sau: Nguyên liệu trực tiếp: Lượng sử dụng là 210.000kg

Lao động trực tiếp: 13.000 giờ và chi phí lao động trực tiếp là 210.600.000 đồng Yêu cầu:

1 1. Sử dụng công thức tính toán biến động để xác định biến động giá và biến động lượng

nguyên vật liệu. Những biến động này là thuận lợi hay không thuận lợi.

2 2. Tính biến động giá và biến động hiệu suất lao động trực tiếp. Những biến động này là

thuận lợi hay không thuận lợi.

Taøi lieäu löu haønh noäi boä. 22 lOMoAR cPSD| 35966235 Baøi taäp KTQT 23

--------------------------------------------------------------------------------------------------------------

Bài 53: Công ty TNHH ABC chuyên sản xuất nước mắm cao cấp. Trong quí 1 năm 2011, công ty

lập dự toán sẽ sản xuất 1.800 thùng, với lượng nguyên liệu dự toán tiêu hao là 9.000 kg. Giá

mua ước tính mỗi kg nguyên liệu là 10.000 đồng.

Số liệu chi phí thực tế được ghi nhận trong quí 1 năm 2011 như sau:

o Số lượng nước mắm thực tế sản xuất: 2.000 thùng

o Lượng nguyên liệu sử dụng: 11.000 kg

o Giá mua nguyên liệu: 8.000 đồng/kg Yêu cầu:

Phân tích biến động chi phí nguyên vât liệu trực tiếp trong quí 1 năm 2011.

Bài 54: Công ty N ghi nhận số liệu quá khứ về việc thu tiền bán hàng cho những giao dịch bán hàng trả chậm như sau:

70% doanh thu trong tháng sẽ thu được tiền trong tháng ấy

15% doanh thu trong tháng sẽ thu được tiền trong tháng tiếp theo

10% doanh thu trong tháng sẽ thu được tiền trong tháng thứ hai sau tháng bán hàng

5% doanh thu trong tháng sẽ thu được tiền trong tháng thứ ba sau tháng bán hàng Doanh

thu dự toán cho 6 tháng tới năm X như sau: Tháng 7 600.000.000 Tháng 8 700.000.000 Tháng 9 800.000.000 Tháng 10 1.000.000.000 Tháng 11 1.200.000.000 Tháng 12 900.000.000 Yêu cầu:

1 1. Tính tổng số tiền ước tính sẽ thu được trong tháng 10 năm X.

2 2. Tính tổng số tiền ước tính sẽ thu được trong quí 4 từ việc bán hàng trong quí 4.

Bài 55: Công ty P lập dự toán cho thời kỳ một năm. Dự toán mức tồn kho đầu kỳ và cuối kỳ (chiếc) cho năm X như sau: 01/01/X 31/12/X

Nguyên vật liệu trực tiếp 40.000 50.000 Sản phẩm dở dang 10.000 10.000 Thành phẩm 80.000 50.000 Yêu cầu:

1 1. Nếu công ty P dự kiến sẽ bán được 480.000 đơn vị sản phẩm trong năm, hãy tính số

lượng sản phẩm công ty phải sản xuất trong năm.

Taøi lieäu löu haønh noäi boä. 23 lOMoAR cPSD| 35966235 Baøi taäp KTQT 24

--------------------------------------------------------------------------------------------------------------

2 2. Nếu 500.000 sản phẩm được sản xuất trong năm, hãy tính số lượng nguyên vât liệu

trực tiếp công ty mua vào trong năm. Biết rằng 2 đơn vị nguyên vật liệu sẽ được dùng

để sản xuất 1 đơn vị sản phẩm. 3

Bài 56: Dự kiến về tình hình tiêu thụ sản phẩm của Công ty H các tháng trong quý 1, năm X như sau: Tháng 1: 1.100 sản phẩm Tháng 2: 1.200 sản phẩm Tháng 3: 1.900 sản phẩm Yêu cầu:

1 1. Hãy lập dự toán tiêu thụ sản phẩm của Công ty trong quý 1 (theo từng tháng và tổng

cộng cả quý). Biết rằng giá bán sản phẩm dự kiến là P = 100.000đ/sản phẩm.

2 2. Lập dự toán sản xuất cho Công ty trong quý 1 (theo từng tháng và tổng cộng cả quý).

Biết rằng, tình hình tồn kho thành phẩm dự kiến của công ty như sau:

Ngày 01/01/X: 850 sản phẩm

Ngày 31/01/X: 750 sản phẩm

Ngày 28/02/X: 800 sản phẩm

Ngày 31/03/X: 200 sản phẩm

1 3. Lập các dự toán chi phí nguyên vật liệu trực tiếp, dự toán chi phí lao động trực tiếp và

dự toán chi phí sản xuất chung cho Công ty trong quý 1 (theo từng tháng và tổng cộng

cả quý). Biết rằng, định mức chi phí sản xuất như sau:

0 - Nguyên liệu trực tiếp: 2 kg/sản phẩm, với mức giá 5.000đ/kg.

1 - Lao động trực tiếp: 3 giờ/sản phẩm, với mức giá 5.000đ/giờ 2

- Sản xuất chung phân bổ:

+ Khả biến: 1.500đ/1 giờ lao động trực tiếp. +

Bất biến: 15.500.000đ/tháng.

Bài 57: Công ty cổ phần A là nhà phân phối độc quyền một loại máy tính cầm tay. Công ty mua

máy tính từ nhà sản xuất với giá 140.000đ/máy và bán trên thị trường với giá 200.000đ/máy. Kế

toán chuẩn bị lập kế hoạch tổng thể cho qúy 1/x+1. Bảng cân đối kế toán vào ngày 31/12/x như sau:

Bảng cân đối kế toán 31/12/x (đvt:1.000đ) TÀI SẢN NGUỒN VỐN

I. Tài sản lưu động. 4.675.000

I. Nợ phải trả 3.460.000 - Tiền 100.000

- Phải trả người bán 1.960.000

- Các khoản phải thu 3.735.000

- Cổ tức phải trả 200.000 - Hàng tồn kho 40.000

- Thuế phải nộp 300.000

II. Tài sản cố định. 4.100.000

- Phải trả khác 1.000.000 - Nguyên giá TSCĐ 4.500.000

II. Vốn chủ sở hữu 5.315.000

Taøi lieäu löu haønh noäi boä. 24 lOMoAR cPSD| 35966235 Baøi taäp KTQT 25

-------------------------------------------------------------------------------------------------------------- - Hao mòn TSCĐ (400.000) - Vốn góp 4.500.000 - Lãi để lại

815.000Tổng cộng tài sản 8.775.000 Tổng cộng nguồn vốn 8.775.000

Các tài liệu bổ sung:(đvt 1.000đ)

1. Doanh thu trong 4 tháng đầu năm X+1 dự tính như sau: Tháng 1 2.000.000 Tháng 2 2.400.000 Tháng 3 2.500.000 Tháng 4 2.800.000

2. Hoạt động bán hàng đều áp dụng tín dụng cho khách hàng. 90% doanh thu sẽ thu được tiềntrong

tháng bán hàng; 9% doanh thu sẽ thu trong tháng kế tiếp và 1% không thu được. Trong số các

khoản phải thu đầu kỳ có 3.420.000 thu được trong tháng 1 và 315.000 thu được trong tháng 2.

3. Biến phí bán hàng và QLDN vào khoảng 10% doanh thu. Tiền luơng cố định hàng tháng

là150.000 và chi phí KHTSCĐ là 30.000 các chi phí cố định khác trả bằng tiền là 20.000.

4. Công ty dự tính số lượng máy tính tồn kho cuối mỗi tháng vào khoảng 60% số lượng hàng

bánvào tháng kế tiếp. Tiền mua hàng được thanh toán hết sau một tháng kể từ tháng mua hàng.

Như vậy, khoản phải trả người bán trên BCĐKT là số mua hàng trong tháng 12/x.

5. Các khoản phải trả khác trên BCĐKT đến hạn thanh toán trong tháng 1.

6. Công ty sẽ mua mới TSCĐ trong tháng 1, trả bằng tiền là 600.000. Do vậy, mức khấu haohàng

tháng sẽ tăng thêm là 1.000 từ tháng 2/x+1.

7. Hội đồng quản trị của công ty dự tính cổ tức công bố cho các cổ đông là 250.000 vào tháng 3

và sẽ thanh toán vào tháng 4. Cổ tức phải trả vào 31/12/x sẽ thanh toán vào tháng 1/x+1.

8. Thuế suất lợi tức là 30%. Khoản thuế phải nộp trên BCĐKT sẽ thanh toán với Ngân sách

vàotháng 1. Thuế lợi tức trong qúy 1 sẽ nộp vào tháng 4.

9. Công ty duy trì mức tiền tồn quỹ tối thiểu là 100.000. Tiền mặt thiếu sẽ được vay từ ngânhàng.

Lãi suất vay là 1% tháng, được tính và thanh toán khi trả số đã vay. Giả sử, các khoản vay và

trả vay là bội số của 1.000. Các khoản vay gỉa sử xảy ra vào ngày đầu của mỗi tháng và trả vay

xảy ra vào ngày cuối của mỗi tháng. Ông trưởng phòng kế toán muốn trả nợ vay khi tiền tồn quỹ vượt hạn mức. Yêu cầu:

1. Lập dự toán mua vào tại công ty nói trên.

2. Lập dự toán vốn bằng tiền có tính đến phương án vay và trả vay.

3. Lập báo cáo thu nhập trong quý đến.

4. Lập bảng cân đối kế toán vào ngày 31/3/x+1.

Bài 58: Các số liệu ghi nhận được tại Công ty thương mại MC trong năm X như sau: Mua hàng (đ) Bán hàng (đ) Tháng 1 420.000.000 720.000.000 Tháng 2 480.000.000 660.000.000 Tháng 3 360.000.000 600.000.000 Tháng 4 540.000.000 780.000.000

70% doanh thu bán hàng sẽ thu được tiền trong tháng, 20% sẽ thu được trong tháng tiếp

theo, 9% sẽ thu được trong sau hai tháng bàn hàng, và số còn lại là nợ khó đòi. Tiền mua hàng

Taøi lieäu löu haønh noäi boä. 25 lOMoAR cPSD| 35966235 Baøi taäp KTQT 26

--------------------------------------------------------------------------------------------------------------

tháng trước sẽ được chi trả trong tháng sau. Nếu công ty chi trả tiền mua hàng tháng trước cho

người bán trước ngày 10 của tháng sau thì người bán sẽ cho công ty hưởng mức chiết khấu 2%

trên tổng trị giá hàng mua vào. Công ty MC dự kiến sẽ thanh toán toàn bộ tiền mua hàng trong

tháng 4 cho người trước ngày 10 tháng 5 để được hưởng mức chiết khấu 2% này. Trong tháng 5,

công ty dự kiến mua hàng hoá có trị giá 600.000.000 đồng, và doanh thu dự kiến trong tháng 5 là

660.000.000 đồng. Tiền mặt chi ra cho các chi phí kinh doanh (không kể tiền chi trả cho người

cung ứng hàng hoá) là 144.000.000 đồng. Số dư vốn bằng tiền của công ty vào đầu tháng 5 là 220.000.000 đồng. Yêu cầu:

1 1. Kế hoạch thu tiền trong tháng 5 của công ty như thế nào?

2 2. Kế hoạch chi tiền trong tháng 5 của công ty như thế nào?

3 3. Số dư vốn bằng tiền của công ty vào ngày 31 tháng 5 năm X là bao nhiêu?

Bài 59: Trong quý 3 năm X, công ty AB có tài liệu dự tính về hàng hoá A như sau :

1. Số dư đầu tháng 7 năm X : Hàng hóa tồn kho 120 sp ; Nợ phải trả 40.000đ, trong đó, nợ phảitrả

hàng mua tháng 5 là 10.000đ, nợ phải trả hàng mua tháng 6 là 30.000đ ; Nợ phải thu hàng bán tháng 6 là 25.000đ.

2. Số lượng sản phẩm tiêu thụ dự tính Tháng 7 là 1.000 sp, Tháng 8 là 2.000 sp , Tháng 9 là

2.500 sp, Tháng 10 là 2.500 sp .

3. Đơn giá mua được duyệt 200đ/sp ; Giá bán được duyệt 400đ/sp.

4. Chế độ thanh toán quy định trong năm X giá mua thanh toán 70% trong tháng mua, 20%trong

tháng kế tiếp thứ nhất, 10% trong tháng kế tiếp thứ 2. Chế độ thu tiền quy định giá bán

thu ngay 60% trong tháng, 40% tháng kế tiếp. Chế độ dự trữ tồn kho cuối kỳ 10% Yêu cầu :

1. Lập dự toán mua và thanh toán tiền mua hàng hóa quý 3.

2. Lập dự toán doanh thu và thu tiền quý 3.

3. Lập dự toán kết quả kinh doanh trong quý 3. Cho biết, Biến phí bán hàng và quản lý 20đ/sp,định

phí bán hàng và quản lý trong mức tiêu thụ từ 800sp đến 2000 sp là 70.000đ, trong mức từ

2001 sp đến 4000sp là 80.000đ.

Bài 60: Công ty AB có số liệu năm X như sau :

1. Biến phí sản xuất hằng năm : Nguyên vật liệu trực tiếp 2.000 đ/sp; Nhân công trực tiếp 1.500

đ/sp ; Biến phí sản xuất chung 500 đ/sp; Biến phí bán hàng và quản lý 1.000 đ/sp

2. Hằng năm, Định phí sản xuất 3.500.000đ; Định phí bán hàng quản lý chung 2.500.000đ.

3. Đơn giá bán 9.000đ/sp và mức tiêu thụ thực tế 2.000sp

4. Năng lực sản xuất kinh doanh hằng năm từ 1.700sp – 2.800sp và thuế suất thuế TNDN 20%Yêu cầu :

1. Xác định số dư đảm phí, tỷ lệ số dư đảm phí, kết cấu chi phí, độ lớn đòn bẩy kinh doanh.

2. Xác định điểm hòa vốn, doanh thu an toàn và vẽ đồ thị biểu diễn.

3. Xác định sản lượng, doanh thu để công ty đạt mức lợi nhuận trước thuế là 2.400.000đ và

sauthuế thu nhập doanh nghiệp là 1.875.000đ.

4. Giả sử đơn giá bán, biến phí đơn vị và tổng định phí không thay đổi, tính nhanh lợi nhuận

khidoanh thu tăng lên 1.000.000đ và khi doanh thu tăng lên 20%.

Taøi lieäu löu haønh noäi boä. 26 lOMoAR cPSD| 35966235 Baøi taäp KTQT 27

--------------------------------------------------------------------------------------------------------------

5. Anh chi phân tích và đề xuất với Ban giám đốc nên thực hiện phương án với đề nghị của

Bộphận kinh doanh như sau :

- Thay nguyên vật liệu làm tăng chi phí nguyên vật liệu trực tiếp 100 đ/sp ;

- Thuê một số máy móc thiết bị sản xuất với giá thuê là cố định năm 600.000 đ để tiết kiệm chi

phí nhân công trực tiếp mỗi sản phẩm 20 đ/sp ;

- Tăng ngân sách quảng cáo năm là 287.200đ và cắt giảm hoa hồng bán hàng mỗi sản phẩm là 8 đ/sp ;

- Giảm giá bán mỗi sản phẩm 100 đ/sp;

- Với những dự tính trên sản lượng tiêu thụ sẽ tăng 20% so với năm X; Căn cứ vào mối quan hệ

C-V-P phân tích và đề xuất ý kiến.

6. Một khách hàng đề nghị mua 500sp sản phẩm với mức giá giảm 40%, Công ty có nên thựchiện

đề nghị này không, chứng minh, giải thích.

7. Giả sử công ty sản xuất 2.500sp, tiêu thụ 2.000sp. Lập báo cáo kết quả kinh doanh theophương

pháp chi phí toàn bộ và phương pháp chi phí trực tiếp.

Bài 61: Doanh nghiệp XYZ có doanh thu trong năm là 600.000USD, có số dư đảm phí 120.000

USD, lợi nhuận là 80.000 USD. Yêu cầu: - Tính điểm hoà vốn?

- Giả sử doanh nghiệp này muốn tăng doanh thu lên 20%, xác định báo cáo thu nhập theo số dư đảm phí.

- Giả sử doanh nghiệp bắt buộc phải tăng định phí lên 48.000 USD và muốn có mức lãi ròng

80.000 USD thì phải có mức doanh thu là bao nhiêu?

Bài 62: Công ty sản xuất thiết bị thể thao đang dự tính mở rông qui mô sản xuất, công ty hiệ n tạị

có Thể sản xuất tối đa 15.000 sản phẩm A hoăc B. Bởi vì sản phẩm A vă B tưong tự nhau và ̣ công

ty chỉ có thể sản xuất 1 trong hai loại sản phẩm dó. Bô phậ n bán hàng của công ty khẳng ̣ định

rằng công ty có thể bán được từ 9.000 đền 13.000 sản phẩm. Bô phậ n kế toán cung cấp ̣ thông tin

về sản phẩm này như sau:

SP ASP B Ðon giá bán 88 80 Biến phí 52.8 52.8

Tổng định phí là

369.600 nếu công ty sản xuất sản phẩm A

316.800 nếu công ty sản xuất sản phẩm B

Thuế TNDN công ty phải nôp là 32%.̣ Yêu cầu :

1. Tính tỷ lê Số du đảm phí cho sản phẩm Ḅ

2. Nếu công ty muốn đạt lợi nhuân sau thuế là 20.000, công ty phải tiêu thụ bao nhiêu Sp B.̣ 3.

Biến phí đơn vị sản phẩm B phải thay đổi bao nhiêu để có được sản lượng hòa vốn bằng SPA ?

4. Gỉa sử biến phí đơn vị sản phẩm B giảm 10% và tổng định phí sản xuất sản phẩm B tăng

10%,tính điểm hòa vốn trong trường hợp này ?

5. Giả sử công ty quyết định sản xuất và tiêu thụ cả 2 loại sản phẩm A và B và cả hai loại sảnphẩm

được tiêu thụ với kết cấu như nhau. Biết rằng tổng định phí lúc này là 343.200. Hãy tính điểm

hòa vốn trong trường hợp này.

Taøi lieäu löu haønh noäi boä. 27 lOMoAR cPSD| 35966235 Baøi taäp KTQT 28

--------------------------------------------------------------------------------------------------------------

Bài 63: Một xí nghiệp sản xuất đồ gỗ cao cấp chuẩn bị lập kế hoạch sản xuất, kế hoạch nguyên

liệu và lao động dựa vào kết quả dự báo tiêu thụ trong năm X4. Nguyên liệu và lao động dự tính

để sản sản xuất một bộ bàn ghế như sau: Số lượng Đơn giá Gỗ 1 m3 1.000.000 Vecni 1 lít 25.000 Số giờ máy 3 giờ 30.000 Số giờ đánh bóng 8 giờ 10.000

Công ty dự tính hàng tồn kho vào cuối mỗi quý chiếm khoảng 40% doanh thu dự tính trong quý

kế tiếp. Nguyên liệu tồn kho dự tính chiếm 30% nhu cầu sản xuất quý tới. Số dư tồn kho vào ngày 1/1/X4 như sau: Gỗ 1260m3 Vecni: 1260 lít Bộ bàn ghế: 1200 bộ

Doanh thu dư báo từng quý như sau:(bộ bàn ghế) Q1 : 3.000 Q3 : 4.000 Q2 : 6.000 Q4 : 2.000 Yêu cầu:

1. Lập dự toán sản xuất ba quý đầu năm X4

2. Lập dự toán nguyên liệu hai quý đầu năm X4

3. Lập dự toán lao động trực tiếp hai quý đầu năm X4.

Bài 64: Công ty A đang lập kế hoạch cho Quý 3, là quý hiện có doanh thu cao nhất. Công ty đã đề

nghị ngân hàng vay 40.000.000đ với thời hạn 90 ngày để đáp ứng nhu cầu tiền của cả quý. Do

trước đây đã có kinh nghiệm trong việc thu hồi nợ vay, nên ngân hàng yêu cầu công ty phải chuẩn

bị kế hoạch tiền mặt. Để đáp ứng yêu cầu, những số liệu sau đây đã được ước tính:

1. Ngày 1/7, công ty có số dư tài khoản tiền mặt là 44.500.000đ.

2. Doanh thu của hai tháng cuối và kế hoạch tiêu thụ cho quý 3 như sau (ĐVT: 1.000đồng) Tháng 5(thực tế) 250.000 Tháng 6 (thực tế) 300.000 Tháng 7 (dự toán) 400.000 Tháng 8 (dự toán) 600.000 Tháng 9 (dự toán) 320.000

Dựa vào kinh nghiệm quá khứ thì 25% doanh thu được thu trong quý bán hàng, 70% sẽ thu

được trong tháng tiếp theo và 3% sẽ thu được trong tháng tiếp theo sau đó. Phần còn lại là nợ khó đòi.

3. Dự toán mua hàng và dự toán chi phí của quý 3 như sau: Chỉ tiêu Tháng 7 Tháng 8 Tháng 9 Mua hàng 240.000 350.000 175.000 Tiền lương 45.000 50.000 40.000

Quảng cáo 130.000 145.000 80.000 Tiền thuê phải trả 9.000 9.000 9.000 Khấu hao 10.000 10.000 10.000

Taøi lieäu löu haønh noäi boä. 28 lOMoAR cPSD| 35966235 Baøi taäp KTQT 29

--------------------------------------------------------------------------------------------------------------

Tiền mua hàng được trả hết trong tháng kế tiếp. Tài khoản phải trả người bán vào ngày 30/6 số

tiền: 180.000.000đ (phải trả trong tháng 7)

4. Trong tháng 7, công ty dự kiến mua thiết bị bằng tiền mặt trị giá 10.000.000đ.

5. Để lập kế hoạch tiền mặt, công ty dự tính vay 40.000.000đ trong tháng 7 và trả

trongtháng 9. Lãi vay tổng cộng là 1.200.000đ. Yêu cầu: 1)

Lập lịch thu tiền dự kiến cho tháng 7, 8, 9 và cả quý. 2)

Lập kế hoạch tiền mặt cho tháng, quý. 3)

Nếu công ty cần số dư tối thiểu của tiền mặt là 20.000.000đ mỗi quý thì khoản

nợ vaycó được trả như kế hoạch không? Giải thích.

Bài 65: Một doanh nghiệp sử dụng hai loại vật liệu A và B để sản xuất hai loại sản phẩm X và Y.

Chuẩn bị cho năm tài chính đến, các nhà quản lý đã dự toán tình hình tại doanh nghiệp như sau :

1. Đơn giá vật liệu trực tiếp: - Vật liệu A 70.000 đ/kg

- Vật liệu B 100.000 đ/kg

2. Giờ công lao động 200.000 đ/giờ

3. Chi phí sản xuất chung được phân bổ trên cơ sở giờ công lao động trực tiếp

4. Định mức tiêu hao vật liệu và lao động Sản phẩm X Y + Vật liệu A 12 kg/sp 12 kg/sp + Vật liệu B 6 kg/sp 8 kg/sp + Giờ công trực tiếp 4 giờ/sp 6 giờ/sp

5. Các thông tin bổ sung cho năm tài chính đến Sản phẩm X Y

- Số lượng sản phẩm tiêu thụ (sp) 5.000 1.000

- Giá bán đơn vị ( đ/sp) 6.000.000 8.000.000

- Tồn kho thành phẩm dự tính cuối kỳ (sp) 1.100 50

- Giá trị hàng tồn kho đầu kỳ (đ)

384.000.000 262.000.000 - Tồn kho thành

phẩm thực tế đầu kỳ (sp) 100 50 Nguyên liệu trực tiếp Vật liệu A Vật liệu B

- Số lượng sản phẩm tiêu thụ (sp) 7.000 6.000

- Giá bán đơn vị (đ/sp) 8.000 2.000

6. Với mức tiêu thụ dự báo trên, các nhà quản lý dự tính các chi phí phát sinh như sau :

a. Chi phí sản xuất chung (đ/vị tính 10.000 đ) Vật liệu phụ 90.000 Lao động gián tiếp 520.000

Năng lượng - biến đổi 90.000

Taøi lieäu löu haønh noäi boä. 29 lOMoAR cPSD| 35966235 Baøi taäp KTQT 30

-------------------------------------------------------------------------------------------------------------- Bảo trì - biến đổi 70.000 Khấu hao 230.000 Thuế tài sản 50.000 Bảo hiểm tài sản ` 10.000 Lương cán bộ quản lý 100.000 Năng lượng - cố định 20.000 Bảo trì - cố định 20.000

Tổng cộng 1.200.000

b. Chi phí bán hàng và quản lý doanh nghiệp (đ/vị tính : 10.000 đ) Hoa hồng bán hàng 200.000 Quảng cáo 60.000 Tiền lương NV bán hàng 100.000 Vận chuyển 90.000

Lương nhân viên văn phòng 360.000 Vật liệu quản lý 12.000 Chi linh tinh 48.000 Tổng cộng 870.000

c. Đầu kỳ cuối kỳ không có sản phẩm dở dang

7. Dự toán các dòng tiền trong năm tài chính đến như sau: (đvt: 10.000đ) Quý 1 Quý 2 Quý 3 Quý 4 Tiền thu bán hàng 795.000 900.000 995.000 910.000 Các khoản chi 890.000 900.000 895.000 899.810

- Mua nguyên vật liệu 240.000 230.000 260.000 240.000 - Chi trả lương 320.000 380.000 410.000 340.000 - Chi khác 250.000 240.000 190.000 180.000

- Chi nộp thuế thu nhâp DN 80.000 50.000 35.000 55.000 - Chi mua thiết bị 84.810

Doanh nghiệp muốn duy trì tồn quỹ tối thiểu là 350 triệu đồng vào cuối mỗi quỹ. Công ty có

thể vay hoặc trả nợ ngân hàng với mức vay là bội số của 1 triệu và lãi suất vay là 12%/năm.

DN không thích vay nhiều hơn số tiền cần thiết cũng như muốn trả nợ ngân hàng khi có điều

kiện. Các khoản tín dụng là tín dụng ngắn hạn và tiền lãi chỉ tính khi trả nợ vay gốc. Giả sử,

các khoản vay xảy ra đầu quý, còn thanh toán lãi, gốc xảy ra vào cuối quý.

8. Bảng cân đối kế toán đầu năm của doanh nghiệp: BCĐKT ngày 1/1/N (Đvt: 10.000đ)

Tài sản Số tiền Nguồn vốn

Số tiền Tiền 30.000 Nợ phải trả 150.000 Nợ phải thu 400.000

Thuế thu nhập dn phải trả 50.000 Nguyên vật liệu 109.000 Vốn góp 350.000 Thành phẩm 64.600 Lợi nhuận để lại 1.763.600 Nguyên giá TSCĐ 2.400.000

Taøi lieäu löu haønh noäi boä. 30 lOMoAR cPSD| 35966235 Baøi taäp KTQT 31

--------------------------------------------------------------------------------------------------------------

Hao mòn lũy kế TSCĐ (690.000) Tổng cộng 2.313.600 Tổng cộng 2.313.600 Yêu cầu:

1. Hãy lập báo cáo dự toán hoạt động của doanh nghiệp trong năm tài chính đến

2. Lập dự toán vốn bằng tiền trong năm tài chính đến

3. Lập các báo cáo tài chính dự toán trong năm tài chính đến, gồm BCĐKT, Báo cáo lãi lỗ

theophương pháp toàn bộ và báo cáo lưu chuyển tiền tệ. Cho biết: thuế thu nhập doanh nghiệp

phải nộp trong năm tài chính đến là 1.850 triệu đ.

Bài 66: Công ty Hoàn Phúc chuyên mua bán xi măng, công ty mua từ nhà cung cấp với giá bình

quân 12.000.000đ/chiếc, bán lại trên thị trường với giá 16.000.000đ/chiếc. BẢNG CÂN ĐỐI KẾ TOÁN 31/12/N TÀI SẢN

SỐ TIỀN (đ) NGUỒN VỐN

SỐ TIỀN (đ) Tài sản ngắn hạn: Nợ phải trả: + Tiền

300.000.000 + Phải trả người bán 1.500.000.000

+ Các khoản phải thu 900.000.000 + Thuế phải nộp 400.000.000 + Hàng tồn kho

1.156.000.000 + Phải trả khác 1.380.000.000 Tài sản dài hạn:

Vốn chủ sở hữu: + TSCĐ

6.060.000.000 + Nguồn vốn kinh doanh 4.590.000.000 + Nguyên giá TSCĐ

6.760.000.000 + LN chưa phân phối 546.000.000 + Hao mòn TSCĐ (700.000.000) TỔNG TÀI SẢN 8.416.000.000 TỔNG NGUỒN VỐN 8.416.000.000 Các thông tin khác:

1. Dự kiến doanh thu trong 4 tháng đầu năm N +1: (ĐVT: đồng) Tháng 1 2 3 4 Doanh thu 3.400.000.000 3.800.000.000 2.500.000.000 3.000.000.000

2. Dự kiến 50% doanh thu sẽ thu được tiền trong tháng, 35% doanh thu sẽ thu trong tháng

sauđó và 15% sẽ thu trong tháng sau nữa.

Trong số các khoản phải thu đầu kỳ có 70% sẽ thu được trong tháng 1, số còn lại sẽ thu trong tháng 2.

3. Biến phí bán hàng và quản lý doanh nghiệp băng 10% doanh thu. Tiền lương cố định trảhàng

tháng là 350.000.000đ; chi phí khấu hao TSCĐ 50.000.000đ/tháng; các chi phí cố định khác

trả bằng tiền là 80.000.000đ.

4. Công ty dự tính giá trị hàng tồn kho cuối mỗi tháng bằng 40% giá trị hàng bán sau. Tiềnmua

hàng được thanh toán hết sau 1 tháng kể từ ngày mua hàng. Khoản phải trả người bán trên

bảng cân đối kế toán là giá trị hàng mua trong tháng 12/N.

(Biết trị giá vốn hàng bán trong tháng bằng 85% doanh thu).

5. Các khoản phải trả khác trên bảng cân đối 80% sẽ trả trong tháng 1, số còn lại trả hết trongtháng 2.

Taøi lieäu löu haønh noäi boä. 31 lOMoAR cPSD| 35966235 Baøi taäp KTQT 32

--------------------------------------------------------------------------------------------------------------

6. Công ty sẽ mua mới 1 TSCĐ đầu tháng 1, trả bằng tiền: 85.000.000đ; tỷ lệ khấu hao12%/năm.

7. Thuế suất thuế thu nhập doanh nghiệp 25%. Khoản thuế phải nộp trên bảng cân đối sẽ

nộpcho ngân sách vào tháng 2/N+ 1.

8. Công ty sẽ duy trì mức tiền tồn quỹ tối thiểu là 100.000.000đ. Nếu thiếu sẽ vay ngân hàng,lãi

suất vay 1%/tháng sẽ được thanh toán hàng tháng trên nợ gốc. Số nợ gốc sẽ được trả cho

ngân hàng khi tiền tồn quỹ vượt hạn mức nhưng không quá 1 năm. Giả sử các khoản vay là bội số của 1.000.

Yêu cầu: Lập các dự toán trong quí I/N+1 của công ty, cụ thể

l) Lập dự toán mua vào.

2) Lập dự toán tiền mặt (có tính phương án vay – nếu cần).

3) Lập báo cáo thu nhập trong quí I.

4) Lập bảng cân đối kế toán vào ngày 31/3/N+1.

Bài 67: Các số liệu ghi nhận được tại Công ty XYZ trong năm X như sau: Lợi nhuận 4.000.000 USD Doanh thu 50.000.000 USD

Vốn đầu tư bình quân 20.000.000 USD Yêu cầu

1. Tính tỷ suất lợi nhuận trên doanh thu, hệ số quay vòng của vốn, và sức sinh lời trên vốnđầu tư của công ty.

2. Hãy chỉ ra hai cách mà nhà quản lý của công ty XYZ có thể sử dụng để tăng ROI củacông ty lên thành 25%.

3. Giả sử rằng giá sử dụng vốn của công ty là 10%. Hãy tính thu nhập thặng dư – RI củacông ty trong năm X.

Bài 68: Công ty ABC có hai đơn vị trực thuộc, A và B. Bộ phận A chuyển nhượng một phần sản

phẩm của nó cho Bộ phận B theo mức giá chuyển nhượng xác định trước. Năm 2005, chi phí khả

biến đơn vị tiêu chuẩn của Bộ phận A là 300 USD /sản phẩm. Hiện tại Bộ phận A không còn năng

lực nhàn rỗi và bộ phận này có thể bán toàn bộ sản phẩm của nó cho khách hàng bên ngoài với giá 380 USD /sản phẩm. Yêu cầu

1. Hãy xác định giá chuyển nhượng dựa theo nguyên tắc chung trong xác định giá chuyểnnhượng.

2. Giá chuyển nhượng sẽ thay đổi như thế nào nếu Bộ phận A còn năng lực nhàn rỗi.

Bài 69: Liên hệ với bài tập trên (bài 68). Chi phí toàn bộ của Bộ phận A là 340 USD (chi phí khả

biến đơn vị là 300 USD và chi phí cố định phân bổ cho mỗi sản phẩm là 40 USD). Giá chuyển

nhượng mà Bộ phận A tính cho Bộ phận B là 374 USD (bằng chi phí sản xuất, cộng với mức lãi 10% trên chi phí).

Bộ phận B có một đơn hàng đặc biệt, có thể bán sản phẩm với giá 465 USD /sản phẩm. Khi

tiếp nhận sản phẩm do bộ phận A cung cấp, Bộ phận B tiếp tục sản xuất để tạo ra sản phẩm cuối

cùng. Chi phí phát sinh thêm tại bộ phận B tính cho mỗi sản phẩm là 100 USD. Cả hai bộ phận

đều còn năng lực sản xuất nhàn rỗi.

Taøi lieäu löu haønh noäi boä. 32 lOMoAR cPSD| 35966235 Baøi taäp KTQT 33

-------------------------------------------------------------------------------------------------------------- Yêu cầu

1. Theo bạn, nhà quản lý Bộ phận B sẽ tiếp nhận hoặc từ chối đơn hàng? Vì sao?

2. Xét trên tổng thể lợi ích của công ty ABC, quyết định của nhà quản lý Bộ phận B là có lợihay không? Vì sao?

3. Bạn hãy thử đề xuất một mức giá chuyển nhượng có lợi cho công ty.

Bài 70: Một Công ty có 2 xí nghiệp trực thuộc: XNA và XNB. XNA sản xuất SP X mà SPX lại là

bộ phận cấu thành của sản phẩm Y do XNB sản xuất.

Có các tài liệu sau (đơn vị 1000đ)

Biến phí sản xuất đơn vị SP X là 40 Đơn giá bán SP X là 50

CPSX bỏ thêm để gia công SP X thành SP Y của XN B là 50.

Đơn giá bán ra ngoài của đơn vị SP Y là 120. Yêu cầu: