Bài giảng Chương 1: Tổng quan về thuế môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh

Bài giảng Chương 1: Tổng quan về thuế môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: tài chính công ( UEH ) 12 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

ĐẠI HỌC KINH TẾ TP.HCM

TRƯỜNG KINH TẾ, LUẬT VÀ QUẢN LÝ NHÀ NƯỚC KHOA TÀI CHÍNH CÔNG Học phần HỆ THỐNG THUẾ VN

Thời lượng : 03 tín chỉ

GV : PGS.TS. Nguyễn Ngọc Hùng. 1 TÀI LIỆU THAM KHẢO

1. Giáo trình thuế 1 – Khoa Tài chính công, 2020.

2. Bài tập Thuế – Khoa Tài chính công, 2020.

3. Các luật thuế và văn bản hướng dẫn hiện hành 2

PHƯƠNG PHÁP ĐÁNH GIÁ HỌC PHẦN

+ Điểm quá trình: 50%

+ Điểm thi cuối kỳ : 50% 3

Nội dung học phần Hệ thống Thuế

VN được kết cấu thành 06 chương:

Chương 1: Tổng quan về thuế.

Chương 2: Thuế xuất khẩu, nhập khẩu.

Chương 3: Thuế tiêu thụ đặc biệt.

Chương 4: Thuế giá trị gia tăng.

Chương 5: Thuế thu nhập doanh nghiệp.

Chương 6: Thuế thu nhập cá nhân. 4 Chương 1 TỔNG QUAN VỀ THUẾ 5

CHUẨN ĐẦU RA CHƯƠNG 1

1. Hiểu rõ khái niệm, bản chất và đặc trưng của thuế.

2. Tổng hợp và phân tích được vai trò của thuế trong

nền kinh tế thị trường.

3. Mô tả được khả năng thụ thuế và nỗ lực thu thuế.

4. Phân biệt được thuế trực thu và thuế gián thu.

5. Khái quát các yếu tố cơ bản hình thành luật thuế

6. Phân biệt được các loại thuế suất. 6 NỘI DUNG CHƯƠNG 1 :

1. Khái niệm, bản chất và đặc trưng của thuế .

2. Vai trò của thuế (tự nghiên cứu). 3. Phân loại thuế.

4. Các yếu tố cấu thành Luật thuế.

5. Khái quát hệ thống thuế VN (tự nghiên cứu). 7

1. KHÁI NIỆM, BẢN CHẤT VÀ

ĐẶC TRƯNG CỦA THUẾ

1.1. Cơ sở hình thành thuế : + Nhà nước

+ Nền kinh tế hàng hóa 8 1.2. Khái niệm thuế :

• Đứng trên góc độ Nhà nước :

Thuế là khoản thu của nhà nước

đối với các tổ chức và cá nhân

trong xã hội, khoản thu này mang

tính chất bắt buộc không hoàn trả

trực tiếp được pháp luật quy định,

nhằm đáp ứng nhu cầu chi tiêu của nhà nước. 9

• Đứng trên góc độ người nộp thuế:

Thuế là khoản đóng góp mang

tính pháp lệnh của nhà nước đối

với các tổ chức và cá nhân trong

xã hội, nhằm đáp ứng nhu cầu chi tiêu của nhà nước. 10

• Đứng trên góc độ nội dung vật chất :

Thuế là khoản tiền hoặc sản vật

mà các tổ chức và cá nhân trong

xã hội phải có nghĩa vụ đóng góp

để đáp ứng nhu cầu chi tiêu của nhà nước. 11

1.3. Bản chất của thuế :

Thuế là hình thức phân phối thu

nhập được nhà nước sử dụng

để huy động một phần thu nhập

của các tổ chức và cá nhân

trong xã hội vào ngân sách nhà

nước nhằm đáp ứng nhu cầu chi tiêu của nhà nước. 12

1.4. Đặc trưng của thuế:

• Tính chất bắt buộc.

• Không hoàn trả trực tiếp.

• Dùng vào chi tiêu công.

• Không có đối phần cụ thể. 13

1.5. Phân biệt Thuế, phí, lệ phí.

1.5.1. Khái niệm phí, lệ phí:

Phí, lệ phí là khoản đóng góp mang

tính bắt buộc đối với các tổ chức, cá

nhân trong xã hội do được hưởng một

lợi ích hoặc sử dụng một dịch vụ công

cộng nào đó do nhà nước hoặc tư nhân

cung cấp, hoặc do những tập quán có

tính chất truyền thống của địa phương quy ước. 14

1.5.2. Những điểm giống nhau và khác

biệt giữa thuế và phí, lệ phí. * Giống nhau:

- Thu vào tổ chức, cá nhân.

- Mang tính bắt buộc.

- Lượng hóa bằng tiền.

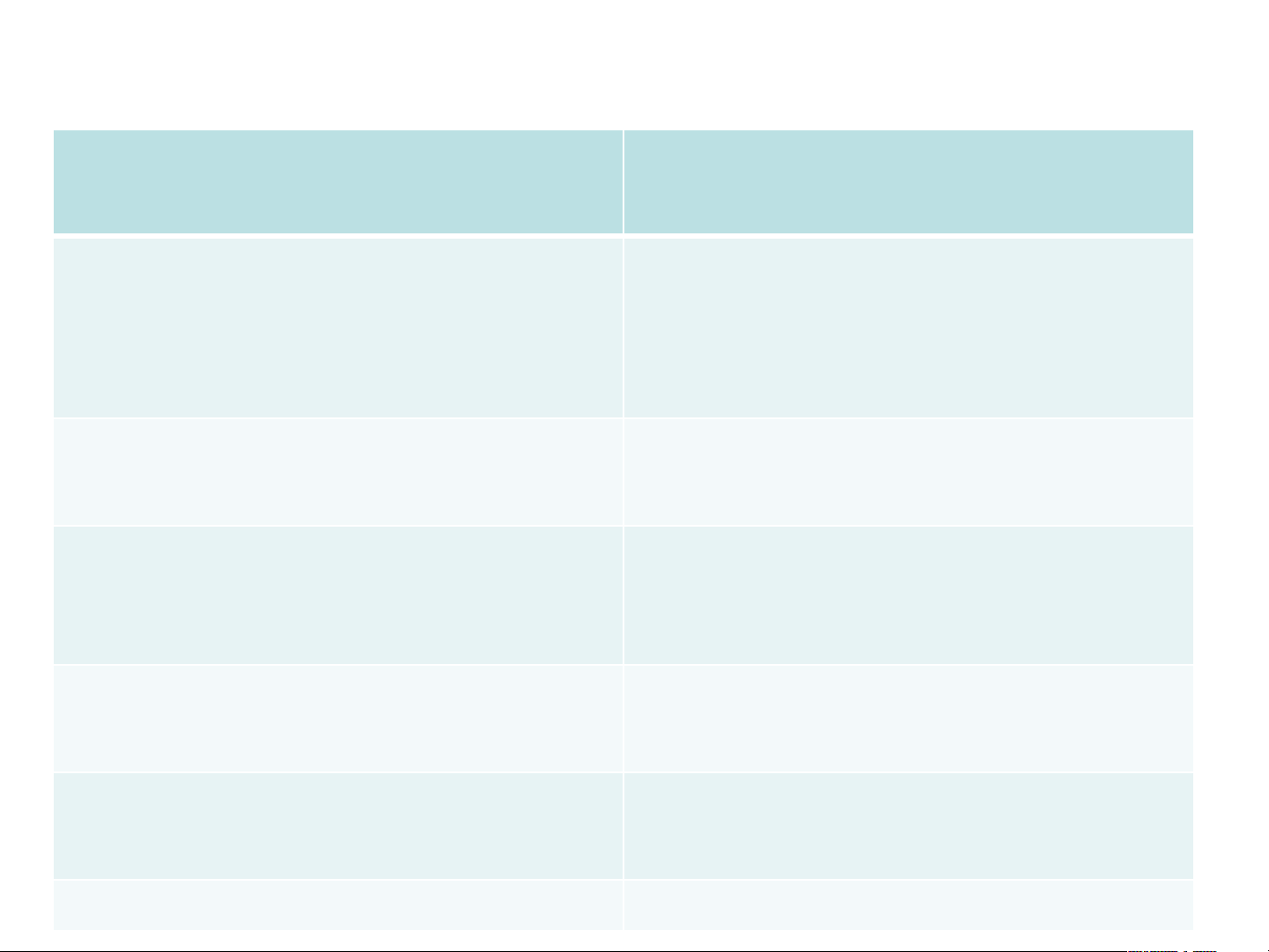

- Mang tính ổn định tương đối. 15 * Khác nhau: THUẾ PHÍ , LỆ PHÍ

Thu vào một số tổ chức, cá

Thu vào hầu hết các tổ chức, cá nhân do hưởng lợi ích, hoặc sử nhân.

dụng dịch vụ công, hoặc do tập quán.

Tác động đến nhiều mặt của đời Tác động chủ yếu đến lợi ích

sống kinh tế - xã hội.

người nộp và người thu.

Do cơ quan lập pháp (Quốc hội) Do cơ quan hành pháp ban ban hành.

hành, hoặc do tập quán quy ước.

Không có đối phần cụ thể.

Có đối phần cụ thể.

Không hoàn trả trực tiếp cho

Hoàn trả trực tiếp cho người người nộp. nộp. 16

2. VAI TRÒ CỦA THUẾ :

2.1. Thuế là công cụ huy động nguồn thu cho ngân sách nhà nước.

2.2. Thuế là công cụ điều tiết vĩ mô nền kinh tế.

2.3. Thuế là công cụ điều hòa thu nhập,

góp phần thực hiện bình đẳng và công bằng xã hội. 17

Khả năng thụ thuế

Khả năng thụ thuế là tỷ lệ tối đa từ thu nhập mà

doanh nghiệp và người dân sẵn sàng trích ra để trả

tiền thuế mà không làm thay đổi hoạt động vốn có của họ.

Đứng ở góc độ nền kinh tế:

Thu nhập XH được động viên thông qua thuế

Khả năng thụ thuế = GDP 18 Nỗ lực thu thuế

Tỷ lệ % Số thu thuế thực tế so với GDP

Nỗ lực thu thuế =

Tỷ lệ % số thu thuế ước tính so với GDP

Giả sử khả năng thụ thuế là tỷ lệ số thu thuế ước tính so với GDP.

+ Nỗ lực thu thuế < 1 => nỗ lực thu thuế chưa đạt giới

hạn khả năng thụ thuế => biện pháp cải thiện.

+ Nỗ lực thu thuế > 1 => nỗ lực thu thuế đã vượt giới

hạn khả năng thụ thuế => Cần xem xét. 19

3. PHÂN LOẠI THUẾ :

3.1. Căn cứ vào phương thức huy động : • Thuế trực thu : • Thuế gián thu :

3.2. Căn cứ vào đối tượng tính thuế :

• Thuế đánh vào hàng hóa .

• Thuế đánh vào thu nhập.

• Thuế đánh vào tài sản. 20

Tài liệu liên quan:

-

tax revenue tax revenue tax revenue

24 12 -

Tiểu luận Nợ công và khủng hoảng nợ công môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh

198 99 -

Tiểu luận Quản lý nợ công bền vững cho Việt Nam môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh

130 65 -

Tiểu luận Ảnh hưởng của thuế và phúc lợi lên thu nhập gia đình môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh

132 66