Tiểu luận Quản lý nợ công bền vững cho Việt Nam môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh

Trong suốt lịch sử từ thời cổ đại đến nay, các chính phủ trên toàn cầu luôn cần nguồn tài chính ổn định để thực hiện các chức năng và mục tiêu phát triển. Tài liệu được sưu tầm gồm 60 trang, giúp các bạn nắm vững kiến thức, rèn luyện kỹ năng và đạt được kết quả tốt trong học tập. Mời các bạn đón xem!

Môn: tài chính công ( UEH ) 12 tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 3.1 K tài liệu

Tác giả:

Preview text:

BỘ GIÁO DỤC & ĐÀO TẠO

ĐẠI HỌC KINH TẾ TP. HCM

TRƯỜNG KINH TẾ, LUẬT VÀ QUẢN LÝ NHÀ NƯỚC

KHOA TÀI CHÍNH CÔNG

TIỂU LUẬN GIỮA HỌC PHẦN:

TÀI CHÍNH CÔNG ĐỀ TÀI:

QUẢN LÝ NỢ CÔNG BỀN VỮNG - HƯỚNG ĐI

CHO VIỆT NAM TRONG BỐI CẢNH

TOÀN CẦU HÓA

Giảng viên hướng dẫn: ThS. Trương Minh Tuấn

Lớp học phần: 24 C1PUF 50400203

Nhóm sinh viên thực hiện: 03 - Nguyễn Văn Bình - 31231027549

04 - Nguyễn Anh Minh Châu - 31231021139

11 - Nguyễn Minh Khương - 31231024959

20 - Võ Vũ Như Phương - 31211021431

25 - Lê Thị Kim Thuyên - 31231025958

TP. HCM, ngày 14 tháng 11 năm 2024 LỜI MỞ ĐẦU

Lời đầu tiên nhóm chúng em xin phép gửi đến thầy Trương Minh Tuấn một lời kính chào

trân trọng nhất. Chúng em xin gửi lời cảm ơn chân thành đến thầy, người đã tận tâm truyền đạt

kiến thức, hướng dẫn và hỗ trợ chúng em trong suốt quá trình học tập và thực hiện bài tiểu luận

của môn Tài Chính Công. Dưới sự chỉ dẫn của thầy, chúng em không chỉ có cơ hội tiếp cận với

những khái niệm lý thuyết sâu sắc mà còn được mở rộng tầm nhìn về cách ứng dụng môn học

vào các vấn đề thực tiễn. Những buổi học từ thầy không chỉ cung cấp kiến thức mà còn là nguồn

động lực để chúng em cố gắng hoàn thiện bản thân từng ngày.

Bài tiểu luận này là kết quả của quá trình học tập và nghiên cứu của nhóm, với mong

muốn áp dụng những kiến thức đã học để phân tích, đánh giá các vấn đề liên quan đến môn học

trong thực tế. Trong thời gian thực hiện, chúng em rất mong được thầy góp ý, chỉnh sửa và định

hướng cụ thể để đảm bảo rằng bài tiểu luận không chỉ đạt yêu cầu về mặt kiến thức mà còn thể

hiện được tư duy phân tích và khả năng xử lý vấn đề một cách khoa học. Những góp ý quý báu

từ thầy còn giúp chúng em hoàn thiện nội dung và nâng cao chất lượng nghiên cứu hơn, từ đó

hỗ trợ bài viết trở nên ý nghĩa và có chiều sâu hơn.

Chúng em nhận thức rằng môn học Tài chính công là một lĩnh vực phức tạp, đòi hỏi không

chỉ kiến thức chuyên môn mà còn là sự hiểu biết về thực tế kinh tế - xã hội. Qua bài tiểu luận

này, chúng em mong muốn đóng góp một góc nhìn nhỏ vào những vấn đề hiện tại liên quan đến

môn học, đồng thời rèn luyện kỹ năng phân tích và giải quyết vấn đề một cách khách quan, khoa

học. Chúng em hy vọng bài tiểu luận này sẽ phản ánh đúng sự cố gắng trong học tập và ý thức

trách nhiệm đối với ngành học của mình.

Cuối cùng, nhóm chúng em xin gửi lời cảm ơn sâu sắc đến thầy Trương Minh Tuấn vì đã

tận tình đồng hành cùng chúng em trong suốt quá trình hoàn thiện bài tiểu luận. Sự hướng dẫn

từ thầy là nguồn cảm hứng lớn lao để chúng em vượt qua những khó khăn và hoàn thành tốt

nhiệm vụ được giao. Hy vọng rằng bài tiểu luận này sẽ là một lời tri ân chân thành nhất gửi đến

thầy, người đã truyền cảm hứng và giúp chúng em tiếp tục tiến bước trên con đường học tập và nghiên cứu. 2 MỤC LỤC

MỤC LỤC ............................................................................................................................... 3

DANH MỤC BẢNG BIỂU ĐỀ TÀI ...................................................................................... 6

DANH MỤC TỪ VIẾT TẮT, THUẬT NGỮ ....................................................................... 6

TÓM TẮT ............................................................................................................................... 8

CHƯƠNG 1: TỔNG QUAN VỀ NỢ CÔNG VÀ CƠ SỞ LÝ THUYẾT CỦA QUẢN

LÝNỢ CÔNG BỀN VỮNG ................................................................................................. 10

I. Định nghĩa về nợ công ................................................................................................. 10

1. Khái niệm ............................................................................................................... 10

2. Đặc điểm nợ công .................................................................................................. 12

3. Mối liên hệ giữa bội chi và nợ công ..................................................................... 13

3.1. Giới thiệu về bội chi ngân sách ..................................................................... 13

3.2. Nguyên nhân phổ biến và phạm vi tính bội chi ngân sách ......................... 13

3.3. Phân loại theo cơ cấu và các yếu tố ảnh hưởng .......................................... 13

3.4. Bội chi tạo ra nợ công ................................................................................... 14

3.5. Tác động của bội chi kéo dài lên nợ công .................................................... 14

4. Phân biệt nợ ngầm định và nợ công .................................................................... 15

II. Phân loại nợ công........................................................................................................ 16

1. Nợ công theo kỳ hạn .............................................................................................. 17

2. Nợ công theo nguồn ............................................................................................... 19

2.1. Nợ trong nước ................................................................................................ 19

2.2. Nợ nước ngoài ............................................................................................... 19

3. Nợ công trên cơ sở tự nguyện ............................................................................... 20

CHƯƠNG 2: PHÂN TÍCH VẤN ĐỀ QUẢN LÝ NỢ CÔNG VÀ LIÊN HỆ THỰCTIỄN

VIỆT NAM ............................................................................................................................ 23

I. Tác động của nợ công .................................................................................................. 23

1. Tầm quan trọng của nợ công ............................................................................... 23

2. Tác động của nợ công trên các lĩnh vực .............................................................. 25

2.1. Tác động của nợ công lên chính trị .............................................................. 25

2.2. Tác động kinh tế và xã hội ............................................................................ 26

2.3. Phân phối thu nhập ....................................................................................... 26

2.4. Tiết kiệm và đầu tư ........................................................................................ 28

2.5. Phát triển kinh tế ........................................................................................... 29

II. Phản ánh nợ công hiện nay ........................................................................................ 29

1. Nợ công và phát triển bền vững ........................................................................... 29

2. Thực trạng nợ công ở Việt Nam ........................................................................... 30 3

2.1. Những vấn đề cần quan tâm về nợ công ở Việt Nam .................................. 30

2.2. Thực trạng nợ công ở Việt Nam trong từng giai đoạn ................................ 30

2.2.1. Trong giai đoạn 2017 - 2022 .................................................................. 31

2.2.2. Trong bối cảnh hậu COVID - 19 ............................................................ 32

2.2.3. Trong giai đoạn 2024 - 2026 .................................................................. 32

2.2.4. Kế hoạch vay và trả nợ công năm 2024 ................................................. 33

CHƯƠNG 3: ĐỀ XUẤT GIẢI PHÁP QUẢN LÝ NỢ CÔNG BỀN VỮNG - HƯỚNGĐI

CHO VIỆT NAM HIỆN NAY ............................................................................................. 35

I. Giải pháp điều chỉnh nợ công ..................................................................................... 35

1. Kế hoạch hành động theo thời hạn ...................................................................... 35

1.1. Giải pháp ngắn hạn ....................................................................................... 35

1.1.1. Tăng cường quản lý ngân sách nhà nước và kiểm soát chi tiêu ............ 35

1.1.2. Tối ưu hóa việc vay nợ công và đàm phán lại các khoản vay ............... 35

1.1.3. Xây dựng cơ chế giám sát nợ công hiệu quả hơn .................................. 35

1.2. Giải pháp trung và dài hạn ........................................................................... 36

1.2.1. Cải cách chính sách thuế để tăng nguồn thu ngân sách ........................ 36

1.2.2. Thúc đẩy các chương trình hợp tác công tư (PPP) để giảm gánh nặngđầu

tư công .............................................................................................................. 36

1.2.3. Cải thiện hiệu quả sử dụng nợ công trong đầu tư công và phát triển hạtầng

.......................................................................................................................... 36

1.2.4. Đề xuất khung chi tiêu trung hạn ........................................................... 36

→ Tuyên bố chính sách ngân sách trung hạn (Medium Term Budget

PolicyStatement) ........................................................................................................ 37

2. Chiến lược điều chỉnh liên quan đến các chính sách ......................................... 39

2.1. Điều chỉnh chính sách tài khóa .................................................................... 39

2.1.1. Cắt giảm chi tiêu công không cần thiết.................................................. 39

2.1.2. Hợp nhất tài khóa- Tăng cường thu ngân sách nhà nước và cải cách hệthống

thuế ................................................................................................................... 40

2.1.3. Quản lý chặt chẽ đầu tư công ................................................................ 41

2.1.4. Sự đàn áp tài chính ................................................................................ 41

2.2. Các chính sách tiền tệ .................................................................................... 42

2.2.1. Điều chỉnh lãi suất ................................................................................. 42

2.2.2. Kiểm soát thuế lạm phát ......................................................................... 42

2.2.2.1. Khái quát về thuế lạm phát ................................................................................... 42

2.2.2.2. Tác động của thuế lạm phát .................................................................................. 44

2.2.3. Phát hành trái phiếu chính phủ .............................................................. 45

2.3. Cơ cấu lại nợ .................................................................................................. 45

2.3.1. Đàm phán lại các khoản nợ và tái cấu trúc nợ ...................................... 45 4

2.3.2. Trả nợ trước hạn .................................................................................... 45

2.3.3. Đổi nợ thành vốn .................................................................................... 46

3. Giải pháp điều chỉnh của một số quốc gia trên thế giới .................................... 46

3.1. Nhật Bản cùng những giải pháp giảm bớt nợ công .................................... 46

3.2. Khôi phục sau xung đột Nga - Ukraine, quản lý nợ công tại Ukraine ....... 47

II. Giải pháp nhằm thúc đẩy phát triển kinh tế Việt Nam .......................................... 49

1. Chính sách thúc đẩy đầu tư công và tư nhân ..................................................... 49

1.1. Cải thiện môi trường đầu tư, thu hút FDI ................................................... 49

1.2. Nâng cao hiệu quả đầu tư công và hạ tầng .................................................. 49

2. Chính sách đổi mới mô hình kinh tế.................................................................... 49

2.1. Phát triển kinh tế xanh, bền vững về tài chính và bảo đảm tài chính ........ 49

2.2. Thúc đẩy tăng trưởng kinh tế ........................................................................ 50

2.3. Đổi mới công nghệ và phát triển công nghiệp 4.0 ....................................... 50

3. Chính sách tăng cường chất lượng nguồn nhân lực .......................................... 51

3.1. Đầu tư vào giáo dục và đào tạo nguồn nhân lực chất lượng cao ............... 51

3.2. Khuyến khích đổi mới sáng tạo và khởi nghiệp ........................................... 52

3.3. Nâng cao năng lực cạnh tranh của nền kinh tế........................................... 52

4. Tìm phương thức huy động vốn vay mới ............................................................ 52

5. Điển hình cho giải pháp hoàn thiện công tác quản lý công nợ tại Công tyTNHH

một thành viên BID ................................................................................................... 52

III. Kiến nghị .................................................................................................................... 54

KẾT LUẬN ........................................................................................................................... 55

TÀI LIỆU THAM KHẢO ................................................................................................... 57

TIẾNG ANH ..................................................................................................................... 57

TIẾNG VIỆT .................................................................................................................... 57 5

DANH MỤC BẢNG BIỂU ĐỀ TÀI

Bảng 1. Minh họa các ưu điểm và nhược điểm của giải pháp cắt giảm chi phí.

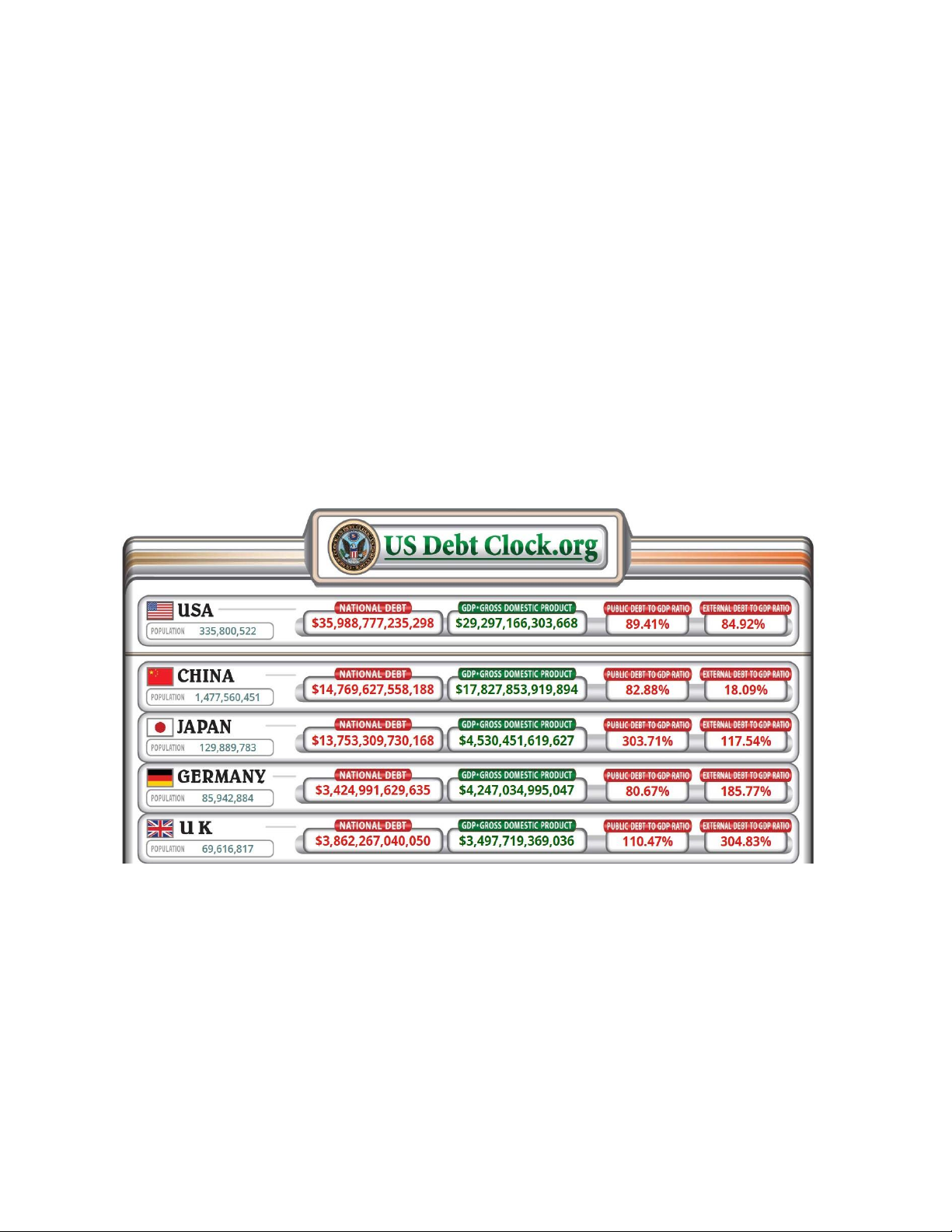

Hình 1. Mức độ nợ công của một số quốc gia (usdebtclock.org, 2024).

Hình 2. Tình trạng nợ công của Mỹ hiện nay.

Hình 3. Phân loại nợ công theo ba nhóm chính.

Hình 4. Quy mô nợ công của Việt Nam giai đoạn 2017 - 2022.

Hình 5. Biến động của thâm hụt ngân sách nhà nước và tác động của chiến tranh Nga Ukraine

đối với các tổ chức tài chính quốc tế và chính phủ nước ngoài (2023).

Hình 6. Dự báo trung hạn về lịch trình trả nợ công tại Ukraine (2023).

Hình 7. Quy trình đối chiếu công nợ.

Hình 8. Quy trình thu hồi công nợ áp dụng công nghệ tự động.

DANH MỤC TỪ VIẾT TẮT, THUẬT NGỮ Tên viết tắt Tiếng Anh Tiếng Việt IMF International Monetary Fund Quỹ tiền tệ Quốc Tế GDP Gross Domestic Product

Tổng sản phẩm Quốc Nội GTVT Giao thông vận tải ODA

Official Development Assistance

Hỗ trợ Phát triển Chính thức The Japan International

Cơ quan Hợp tác Quốc tế Nhật JICA Cooperation Agency Bản

Liên minh châu Âu hay Liên hiệp EU European Union Châu Âu VAT Value - Added Tax Thuế giá trị gia tăng GTGT Giá trị gia tăng NSNN Ngân sách Nhà Nước

Institute for Economic and Policy

Viện Nghiên cứu Kinh tế và VEPR Research Chính sách 6

Vốn đầu từ trực tiếp từ nước FDI Foreign Direct Investment ngoài Organization for Economic

Tổ chức Hợp tác và phát triển OECD Cooperation and Development Kinh tế PPP Public - Private Partnership

Quan hệ đối tác Công-Tư ADB Asian Development Bank

Ngân hàng phát triển Châu Á

Hội nghị Liên hợp quốc về biến COP Conference of the Parties đổi khí hậu Medium - Term Expenditure MTEF Khung chi tiêu trung hạn Framework PFMA Public Finance Management Act Quản lý Tài chính công Medium Term Budget Policy MTBPS

Chính sách ngân sách trung hạn Statement ECB European Central Bank

Ngân hàng Trung ương Châu Âu Incremental Capital - Output ICOR

Hiệu quả sử dụng vốn đầu tư Ratio BOJ Bank of Japan Ngân hàng Nhật Bản PF Public Finance Tài chính Công WEF World Economic Forum

Diễn đàn Kinh tế Thế Giới TNHH Trách nhiệm hữu hạn The Debt Management and

Hệ thống Quản lý Nợ và Phân DMFAS Financial Analysis System tích Tài chính United Nations Conference on

Hội nghị Liên Hợp Quốc về UNCTAD Trade and Development

Thương mại và Phát triển 7 TÓM TẮT

Trong suốt lịch sử từ thời cổ đại đến nay, các chính phủ trên toàn cầu luôn cần nguồn tài

chính ổn định để thực hiện các chức năng và mục tiêu phát triển. Để đáp ứng yêu cầu tài chính

này, các nhà nước đã sử dụng đa dạng hình thức tài trợ, từ vay nợ công để phục vụ các mục tiêu

xã hội cho đến khai thác các nguồn tài chính nội địa và quốc tế. Nhu cầu vay mượn công luôn đi

cùng với sự phát triển xã hội nhằm đáp ứng các chi tiêu công, như tạo dựng nền kinh tế tiêu

dùng, thúc đẩy xuất khẩu thặng dư từ các nền kinh tế phát triển đến các khu vực khác, hoặc hỗ

trợ tái thiết và ổn định xã hội sau chiến tranh. Đồng thời, các quốc gia phát triển cũng triển khai

các khoản tài trợ cho các nước đang phát triển, nhằm thúc đẩy tiến trình phát triển của họ.

Đặc biệt, sau cuộc chiến tranh thế giới thứ hai (1941 - 1945), các quốc gia phát triển đã

bắt đầu triển khai các chương trình viện trợ tài chính cho các quốc gia đang phát triển, với mục

tiêu hỗ trợ công cuộc tái thiết và phát triển kinh tế. Tuy nhiên, trong bối cảnh toàn cầu hóa ngày

càng sâu rộng, sự gia tăng tính lưu động của vốn - đặc biệt là các khoản đầu tư ngắn hạn mang

tính đầu cơ - đã khiến nhiều quốc gia đang phát triển rơi vào tình trạng nợ nần trầm trọng. Các

quốc gia này không chỉ phải đối mặt với gánh nặng nợ công mà còn rơi vào vòng xoáy nợ - lãi

suất, nơi mà việc trả nợ lại càng gia tăng gánh nặng tài chính và dẫn đến các cuộc khủng hoảng

nợ công nghiêm trọng. Để đối phó với tình trạng này, Quỹ Tiền tệ Quốc tế (IMF) đã đề xuất các

chương trình ổn định kinh tế cho các quốc gia đang gặp khó khăn, trong đó có việc chính phủ

các quốc gia đang phát triển phải bảo lãnh các khoản nợ của khu vực tư nhân. Tuy nhiên, việc

thực hiện các chính sách này đã dẫn đến sự gia tăng nhanh chóng trong kho nợ công, làm trầm

trọng thêm tình trạng khủng hoảng tài chính tại nhiều quốc gia.

Trong bối cảnh đó, vấn đề nổi bật là làm sao để cân bằng giữa việc thu và chi ngân sách,

đảm bảo hiệu quả sử dụng nguồn lực công mà không gây gánh nặng tài chính cho người dân và

nền kinh tế. Hơn nữa, các chính phủ cần đối mặt với áp lực từ nhiều phía: từ xã hội với yêu cầu

nâng cao chất lượng các dịch vụ công, từ kinh tế với yêu cầu giảm thiểu nợ công và lạm phát,

đến từ môi trường với nhu cầu phát triển bền vững. Đặc biệt, sau các biến động kinh tế do đại

dịch COVID -19, nhiều quốc gia đang tìm cách tái thiết nền kinh tế, đẩy mạnh chi tiêu công để

kích thích tăng trưởng nhưng đồng thời cũng phải thận trọng trong việc gia tăng nợ công.

Vấn đề đặt ra hiện nay là làm thế nào để quản lý nợ công một cách bền vững trong bối

cảnh nền kinh tế toàn cầu đang phải đối mặt với nhiều thách thức như lạm phát, biến đổi khí

hậu,...Và liệu rằng chính phủ có thể tiếp tục vay nợ để tài trợ cho các chương trình phát triển mà

không gây ra khủng hoảng nợ trong tương lai? Ngoài ra đâu là mức giới hạn an toàn cho nợ công

mỗi quốc gia? Những câu hỏi này đòi hỏi phải có những phân tích cụ thể, không chỉ dựa trên lý

thuyết mà cần có số liệu thực tế và các mô hình dự báo để đưa ra những khuyến nghị chính sách

hợp lý. Trên cơ sở đó, qua nghiên cứu này sẽ phân tích các lý thuyết về nợ công, đồng thời đánh

giá các trường hợp thực tế của các quốc gia và liên hệ trực tiếp đến Việt Nam để từ đó đưa ra 8

những gợi ý nhằm giúp chính phủ quản lý nợ công một cách hiệu quả và bền vững trong giai

đoạn công nghiệp và toàn cầu hóa. 9

CHƯƠNG 1: TỔNG QUAN VỀ NỢ CÔNG VÀ CƠ SỞ LÝ THUYẾT

CỦA QUẢN LÝ NỢ CÔNG BỀN VỮNG I.

Định nghĩa về nợ công 1. Khái niệm

Khái niệm “nợ công” là một thuật ngữ có tính chuyên môn cao và khá phức tạp. Tuy

nhiên, phần lớn các định nghĩa hiện hành thống nhất rằng nợ công bao gồm các khoản nợ mà

Chính phủ phải chịu trách nhiệm chi trả, do đó, khái niệm này thường được sử dụng đồng nghĩa

với “nợ Nhà nước” hoặc “nợ Chính phủ”. Điểm quan trọng cần lưu ý là nợ công khác biệt rõ rệt

so với “nợ quốc gia”. Nợ quốc gia bao quát toàn bộ nghĩa vụ tài chính phải trả của một quốc gia,

bao gồm hai thành phần chính: nợ công (nhà nước) và nợ tư nhân (doanh nghiệp, tổ chức, cá

nhân). Trong đó, nợ công là phần mà Chính phủ có trách nhiệm thanh toán trực tiếp, còn nợ tư

nhân bao gồm các nghĩa vụ tài chính của các doanh nghiệp và cá nhân trong nước, không do

Chính phủ đứng ra đảm bảo hoặc chi trả.

Theo cách tiếp cận của Ngân hàng Thế giới, nợ công được hiểu là tổng các nghĩa vụ tài

chính phát sinh từ bốn nhóm chủ thể chính: (1)

Nợ của Chính phủ và các bộ, ban, ngành ở cấp trung ương; (2)

Nợ của chính quyền các cấp địa phương; (3)

Nợ của Ngân hàng Trung ương; (4)

Nợ của các tổ chức độc lập mà Chính phủ sở hữu trên 50% vốn hoặc những

tổ chức mà Chính phủ chịu trách nhiệm chi trả trong trường hợp vỡ nợ.

Định nghĩa này phản ánh sự bao quát của các nghĩa vụ nợ công trên nhiều thành phần của

khu vực công và được đồng nhất với quan điểm của Hệ thống Quản lý Nợ và Phân tích Tài chính

(DMFAS) do Hội nghị Liên Hợp Quốc về Thương mại và Phát triển (UNCTAD) đưa ra. Cách

tiếp cận này nhằm minh bạch hóa và kiểm soát các nghĩa vụ tài chính của nhà nước một cách

chặt chẽ, từ trung ương đến địa phương, góp phần nâng cao hiệu quả trong quản lý nợ công.

Theo Luật Quản lý Nợ công số 29/2009/QH12 của Việt Nam, nợ công bao gồm ba thành

phần chính: nợ Chính phủ, nợ được Chính phủ bảo lãnh, và nợ chính quyền địa phương.

- Nợ Chính phủ: Đây là các khoản nợ phát sinh từ các giao dịch vay trong nước và

quốc tế được ký kết hoặc phát hành nhân danh Nhà nước hoặc Chính phủ. Các

khoản vay này có thể bao gồm những giao dịch do Bộ Tài chính ký kết, phát hành,

hoặc ủy quyền phát hành theo quy định pháp luật. Lưu ý rằng nợ Chính phủ không

bao gồm các khoản nợ do Ngân hàng Nhà nước Việt Nam phát hành để thực hiện chính sách tiền tệ. 10

- Nợ được Chính phủ bảo lãnh: Loại nợ này bao gồm các khoản vay trong nước và

quốc tế của doanh nghiệp, tổ chức tài chính, và tổ chức tín dụng có bảo lãnh của

Chính phủ, nhằm đảm bảo nghĩa vụ thanh toán trong trường hợp cần thiết.

- Nợ chính quyền địa phương: Đây là các khoản nợ do Ủy ban nhân dân cấp tỉnh,

thành phố trực thuộc trung ương (gọi chung là Ủy ban nhân dân cấp tỉnh) ký kết,

phát hành hoặc ủy quyền phát hành để đáp ứng nhu cầu đầu tư và chi tiêu công của địa phương.

Nợ công còn là nguồn tài chính quan trọng cho sự phát triển kinh tế, ảnh hưởng đến quyết

định đầu tư của các nhà đầu tư. Minh chứng cho điều đó, trang web usdebtclock.org đã cung cấp

dữ liệu theo thời gian thực về nợ công quốc gia Hoa Kỳ, bao gồm các chỉ số như nợ công, tổng

sản phẩm quốc nội (GDP), và chi tiêu chính phủ. Ngoài dữ liệu nội địa, usdebtclock.org còn

cung cấp World Debt Clock (Đồng hồ Nợ Công Thế giới) nhằm theo dõi thông tin nợ công của

nhiều quốc gia khác nhau. Minh họa những thách thức kinh tế mà chính phủ của các quốc gia

phải đối mặt do sự gia tăng mức độ nợ công và tác động của các chính sách kinh tế đến tài chính quốc gia.

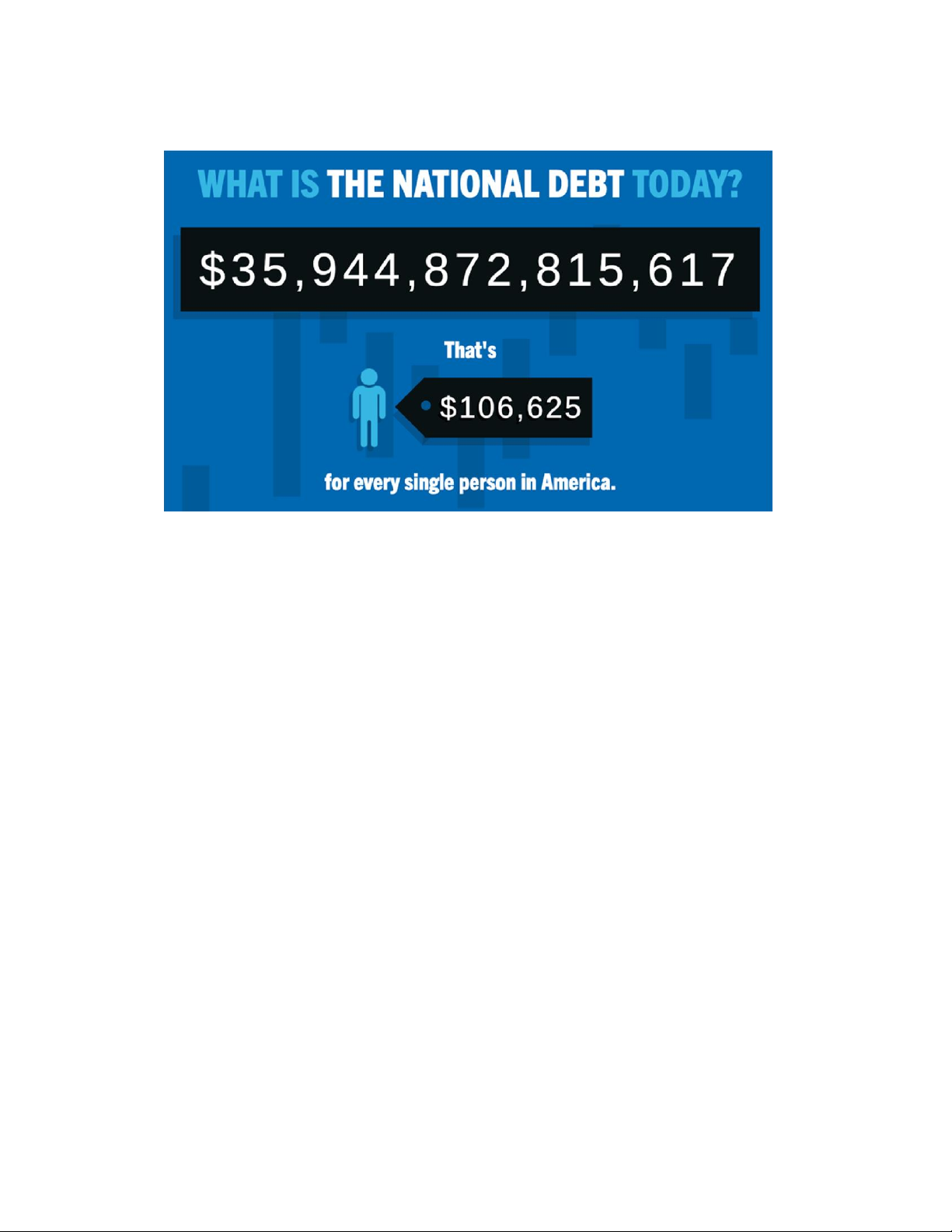

Hình 1. Mức độ nợ công của một số quốc gia (usdebtclock.org, 2024).

Thông qua hình dưới đây ta còn thấy được nợ công của Mỹ hiện nay khoảng gần 36 nghìn

tỷ USD, với GDP là 29.297.166.303.668 USD, tỷ lệ nợ công/GDP của Mỹ là 89.41%.

Điều này chỉ ra rằng nợ công của Mỹ gần bằng 90% tổng sản phẩm quốc nội (GDP). Khi nợ với

mức nợ gần 36 nghìn tỷ USD thì trung bình mỗi người dân Mỹ phải gánh chịu là 106.625 USD.

Đây là số tiền nợ chia đều trên đầu người dân, bao gồm cả trẻ em và người lớn. Việc có mức nợ

cao như vậy có thể ảnh hưởng đến các khoản chi tiêu công và các chính sách tài khóa. Chính

phủ Mỹ có thể sẽ cần phải tăng thuế hoặc cắt giảm các dịch vụ công trong tương lai để giảm bớt 11

gánh nặng nợ, điều này sẽ tác động đến phúc lợi của người dân. Nếu nợ công tiếp tục tăng mà

không có kế hoạch giảm thiểu, Mỹ có thể gặp khó khăn trong việc duy trì mức tín nhiệm cao,

dẫn đến lãi suất cho các khoản vay tăng cao hơn và làm cho chi phí vay mượn của chính phủ và

người dân cũng tăng theo.

Hình 2. Tình trạng nợ công của Mỹ hiện nay. 2.

Đặc điểm nợ công

Thứ nhất, nợ công là nghĩa vụ tài chính ràng buộc trách nhiệm thanh toán của Nhà nước.

Khác với các khoản nợ thông thường, nợ công là các khoản vay mà Nhà nước, bao gồm các cơ

quan có thẩm quyền, chịu trách nhiệm thanh toán. Trách nhiệm này được phân thành hai dạng:

trực tiếp và gián tiếp. Trách nhiệm trực tiếp nghĩa là cơ quan nhà nước có thẩm quyền trực tiếp

đứng tên vay vốn và chịu trách nhiệm trả nợ, chẳng hạn như Chính phủ hoặc chính quyền địa

phương. Trách nhiệm gián tiếp phát sinh khi Nhà nước đứng ra bảo lãnh khoản vay của các tổ

chức trong nước; nếu bên vay không thể hoàn trả, Nhà nước phải chịu trách nhiệm chi trả thay

(Ví dụ: Chính phủ bảo lãnh Ngân hàng Phát triển Việt Nam vay vốn nước ngoài).

Thứ hai, nợ công được quản lý theo quy trình chặt chẽ với sự tham gia của các cơ quan

nhà nước có thẩm quyền. Việc quản lý nợ công yêu cầu một quy trình nghiêm ngặt nhằm đạt

được hai mục tiêu chính: (1) đảm bảo khả năng trả nợ của các đơn vị sử dụng vốn vay, duy trì

cán cân thanh toán vĩ mô và đảm bảo an ninh tài chính quốc gia; (2) bảo đảm việc sử dụng vốn

vay đạt hiệu quả cao, phục vụ cho các mục tiêu phát triển đã đề ra. Theo quy định của pháp luật

Việt Nam, nguyên tắc quản lý nợ công là Nhà nước quản lý thống nhất và toàn diện, từ khâu huy

động, phân bổ, sử dụng đến trả nợ, nhằm đạt được sự ổn định tài chính và phát triển kinh tế bền vững. 12

Cuối cùng, mục tiêu cao nhất của việc huy động và sử dụng nợ công là phục vụ phát triển

kinh tế - xã hội vì lợi ích chung của quốc gia. Nợ công không được sử dụng cho lợi ích riêng của

bất kỳ cá nhân hay tổ chức nào, mà phải vì lợi ích của đất nước và cộng đồng. Với vai trò là thiết

chế phục vụ xã hội, Nhà nước của dân, do dân và vì dân có trách nhiệm đảm bảo rằng việc quyết

định và sử dụng nợ công luôn dựa trên lợi ích của nhân dân, cụ thể là thúc đẩy phát triển kinh tế

- xã hội bền vững. Đây là nguyên tắc căn bản, đóng vai trò trọng tâm trong mọi quyết định liên quan đến nợ công. 3.

Mối liên hệ giữa bội chi và nợ công 3.1.

Giới thiệu về bội chi ngân sách

Bội chi ngân sách là tình trạng chi ngân sách nhà nước vượt quá thu ngân sách trong một

năm tài chính. Điều này xảy ra khi tổng thu trong cân đối ngân sách nhỏ hơn tổng chi, gây ra

mất cân đối giữa nguồn cung tài chính và nhu cầu chi tiêu của nhà nước.

Tổng thu trong cân đối NSNN < Tổng chi trong cân đối NSNN 3.2.

Nguyên nhân phổ biến và phạm vi tính bội chi ngân sách

- Tăng chi tiêu công để thúc đẩy phát triển kinh tế.

- Sụt giảm nguồn thu do khủng hoảng kinh tế, thay đổi chính sách thuế, hoặc các cú sốc tài chính.

- Tùy vào quy mô và phạm vi, bội chi có thể được phân chia như sau:

+ Bội chi toàn diện: Bao gồm tất cả các nguồn thu và chi, phản ánh toàn bộ tình hình tài chính nhà nước.

+ Bội chi của chính phủ: Chỉ tính toán trong phạm vi hoạt động tài chính của chính

phủ trung ương, loại trừ các khoản từ ngân sách địa phương.

+ Bội chi ngân sách trung ương: Tập trung vào các nguồn thu và chi cấp trung ương,

không tính ngân sách địa phương. 3.3.

Phân loại theo cơ cấu và các yếu tố ảnh hưởng

Bội chi cơ cấu (Structural Budget Deficit): Được chuẩn hóa để phản ánh tình hình tài

khóa dài hạn, loại bỏ các yếu tố ngắn hạn như chu kỳ kinh tế hay các cú sốc bất thường. Đây là

thước đo chính xác hơn về năng lực tài chính của chính phủ.

Ví dụ: Nếu nền kinh tế hoạt động dưới mức toàn dụng, phần bội chi liên quan đến suy

thoái kinh tế sẽ bị loại bỏ khỏi chỉ số cơ cấu.

Bội chi điều chỉnh theo chu kỳ (Cyclically Adjusted Budget Deficit): Tính toán bội chi

ngân sách khi nền kinh tế hoạt động ở mức toàn dụng GDP. Phương pháp này điều chỉnh để loại

bỏ tác động của các giai đoạn suy thoái hoặc tăng trưởng vượt mức. 13

Ví dụ: Năm 2003, bội chi ngân sách Mỹ là 375 tỷ USD. Trong đó, 70 tỷ USD là do suy

thoái kinh tế. Sau khi điều chỉnh, bội chi còn lại là 305 tỷ USD.

Các yếu tố ảnh hưởng:

- Quy định về các khoản thu và chi được tính vào cân đối ngân sách.

- Sự thay đổi về chính sách tài khóa, chẳng hạn tăng chi tiêu để hỗ trợ xã hội hoặc

giảm thuế để kích thích kinh tế.

- Bội chi được chấp nhận khi được kiểm soát và nằm trong mức hợp lý (thường

không vượt quá 5% GDP). Bội chi hợp lý giúp kích thích tổng cầu và thực hiện

chính sách tài khóa phản chu kỳ, tức tăng chi tiêu khi kinh tế suy thoái và giảm khi

kinh tế phát triển quá nóng.

- Rủi ro nếu bội chi vượt tầm kiểm soát:

+ Gia tăng nợ công, dẫn đến áp lực trả nợ trong tương lai.

+ Gây mất niềm tin vào thị trường trái phiếu, dẫn đến khó khăn trong việc huy động vốn.

3.4. Bội chi tạo ra nợ công - Nguyên nhân:

Khi chính phủ chi tiêu vượt quá thu nhập từ các nguồn như thuế và phí, sẽ xảy ra bội chi.

Để bù đắp khoản thiếu hụt này, chính phủ phải vay nợ từ các nguồn trong nước hoặc quốc tế.

Ví dụ: Nếu một chính phủ có bội chi ngân sách 5% GDP hàng năm, khoản thiếu hụt này

sẽ được cộng dồn vào tổng nợ công của quốc gia.

- Cơ chế tài trợ bội chi:

+ Phát hành trái phiếu chính phủ trong nước.

+ Vay nợ từ các tổ chức quốc tế như Ngân hàng Thế giới (WB) hoặc Quỹ Tiền tệ Quốc tế (IMF).

+ Sử dụng vay thương mại quốc tế từ các thị trường vốn 3.5.

Tác động của bội chi kéo dài lên nợ công

Gia tăng nợ công: Nếu bội chi diễn ra liên tục mà không có kế hoạch điều chỉnh, tổng

nợ công sẽ tăng theo thời gian. Điều này tạo ra áp lực lớn đối với tài chính quốc gia, đặc biệt

khi các khoản nợ đến kỳ đáo hạn hoặc phải tái cơ cấu.

Ví dụ: Tại Việt Nam, trong giai đoạn 2016 - 2020, bội chi ngân sách trung bình ở mức

3,6% GDP, góp phần làm tăng nợ công, đạt mức gần 55% GDP vào năm 2020.

Chi phí trả nợ tăng: Khi nợ công gia tăng, chi phí trả lãi và gốc cũng tăng theo. Điều này

gây áp lực lên ngân sách hàng năm, làm giảm khả năng chi tiêu cho các lĩnh vực phát triển như

y tế, giáo dục, và hạ tầng 14

Để đảm bảo tính bền vững tài khóa, chính phủ cần kiểm soát cả bội chi và nợ công thông qua:

- Chính sách tài khóa chặt chẽ: Giới hạn bội chi ở mức dưới 5% GDP, như được

khuyến nghị tại Việt Nam.

- Ưu tiên nguồn thu: Tăng cường thu ngân sách qua cải cách thuế, chống thất thu

thuế, và tối ưu hóa nguồn lực tài chính.

- Quản lý nợ công hiệu quả: Đảm bảo sử dụng nợ công vào các dự án có hiệu quả

kinh tế cao để tạo nguồn thu dài hạn, giảm áp lực trả nợ. 4.

Phân biệt nợ ngầm định và nợ công

Nợ ngầm định được định nghĩa là các nghĩa vụ tài chính mà một chính phủ hoặc tổ chức

cam kết nhưng không được ghi nhận chính thức trong sổ sách kế toán hay báo cáo tài chính công.

Những nghĩa vụ này có thể không hiển thị như các khoản nợ công truyền thống, nhưng chúng

tiềm ẩn nguy cơ tài chính lớn vì có thể biến thành nghĩa vụ tài chính chính thức khi các cam kết

được thực hiện. Thực tế, các khoản nợ ngầm định này thường xuất phát từ các chính sách an sinh

xã hội, các cam kết hỗ trợ tài chính cho doanh nghiệp nhà nước, bảo lãnh tín dụng, hoặc các chi

phí khác mà nhà nước phải chịu trong tương lai. Các tổ chức tài chính quốc tế như Quỹ Tiền tệ

Quốc tế (IMF) và Ngân hàng Thế giới (World Bank) đều nhấn mạnh rằng nợ ngầm định là một

dạng rủi ro tài chính mà chính phủ phải đối mặt. Theo IMF, nợ ngầm định thường bao gồm các

nghĩa vụ tài chính mà chính phủ không công khai nhưng phải thực hiện trong các trường hợp cụ

thể, chẳng hạn như khi cần giải cứu các doanh nghiệp nhà nước gặp khó khăn hoặc thực hiện

các chương trình trợ cấp hưu trí. Đây là các cam kết mang tính chất dài hạn và có thể ảnh hưởng

trực tiếp đến ngân sách quốc gia khi chúng cần được thanh toán.

Ngân hàng Thế giới (World Bank) cũng đã chỉ ra rằng nợ ngầm định là một trong những

yếu tố có thể gây mất ổn định tài chính trong dài hạn nếu không được quản lý đúng cách. Báo

cáo của World Bank nhấn mạnh rằng nhiều quốc gia, đặc biệt là các nền kinh tế đang phát triển,

thường không có khả năng đo lường hoặc quản lý hiệu quả nợ ngầm định, dẫn đến các cuộc

khủng hoảng ngân sách bất ngờ khi nghĩa vụ này trở thành hiện thực.

Các cam kết tài chính dài hạn và tính chất ngầm định:

Nợ ngầm định bao gồm nhiều loại nghĩa vụ, từ các chương trình an sinh xã hội như hưu

trí và bảo hiểm y tế cho đến các cam kết bảo lãnh mà chính phủ đưa ra đối với các khoản vay

của doanh nghiệp nhà nước. Tính chất “ngầm định” của những nghĩa vụ này thể hiện ở việc

chúng không được công bố rộng rãi hoặc ghi nhận trong các tài liệu tài chính chính thức. Tuy

nhiên, khi các điều kiện thay đổi, chẳng hạn như khi dân số già hóa và số lượng người nhận trợ

cấp hưu trí tăng lên, hoặc khi doanh nghiệp nhà nước gặp rủi ro tài chính, các nghĩa vụ ngầm

này sẽ trở thành các khoản nợ phải trả. 15

Một nghiên cứu của OECD đã chỉ ra rằng các nghĩa vụ hưu trí công là một trong những

khoản nợ ngầm định lớn nhất mà các quốc gia phải đối mặt. Do không được dự báo và tính toán

đầy đủ trong quá trình lập ngân sách, các nghĩa vụ này dễ dàng vượt xa khả năng tài chính của

chính phủ khi đến thời điểm phải thực hiện. Theo một báo cáo của OECD vào năm 2021, tổng

số nợ ngầm định từ các chương trình hưu trí công trên toàn cầu đã lên đến hàng ngàn tỷ USD,

tạo ra gánh nặng lớn đối với các quốc gia khi phải đảm bảo nguồn tài chính để chi trả.

Sự khác biệt giữa nợ công và nợ ngầm định:

Trong khi nợ công được ghi nhận chính thức và có thể dễ dàng đo lường thông qua các

chỉ số như tỷ lệ nợ công so với GDP, nợ ngầm định khó có thể xác định một cách rõ ràng. Sự

khác biệt này khiến việc quản lý nợ ngầm định trở nên khó khăn hơn, bởi vì không có số liệu

thống kê chính thức và minh bạch để đo lường mức độ rủi ro tài chính mà nó mang lại. Một

nghiên cứu của Trung tâm Nghiên cứu Chính sách Kinh tế (CEPR) cho thấy rằng việc quản lý

nợ công hiệu quả không đảm bảo rằng một quốc gia sẽ tránh được các rủi ro từ nợ ngầm định.

Ngược lại, sự thiếu minh bạch trong quản lý tài chính có thể khiến nợ ngầm định gia tăng mà

không bị phát hiện kịp thời.

Để minh họa cho nợ ngầm định, chúng ta có thể nhìn vào trường hợp của Hy Lạp trong

giai đoạn khủng hoảng nợ công từ năm 2010. Trước cuộc khủng hoảng, chính phủ Hy Lạp đã

cam kết nhiều khoản chi tiêu lớn trong các chương trình phúc lợi xã hội, nhưng không đảm bảo

nguồn tài trợ đầy đủ. Những nghĩa vụ này không được ghi nhận trong báo cáo nợ công chính

thức, nhưng khi cuộc khủng hoảng xảy ra, chúng đã góp phần làm tăng gánh nặng tài chính lên

chính phủ, khiến tình hình nợ công trở nên nghiêm trọng hơn và dẫn đến các biện pháp thắt lưng

buộc bụng khắt khe để ổn định kinh tế.

Tại châu Á, cuộc khủng hoảng tài chính năm 1997 cũng là một ví dụ khác về tác động

của nợ ngầm định. Nhiều chính phủ trong khu vực đã đứng ra bảo lãnh các khoản vay của doanh

nghiệp nhà nước và ngân hàng, nhưng những nghĩa vụ này không được ghi nhận chính thức

trong báo cáo tài chính. Khi khủng hoảng xảy ra và các doanh nghiệp không thể trả nợ, chính

phủ buộc phải thực hiện các cam kết bảo lãnh, làm tăng đáng kể gánh nặng nợ công và dẫn đến

khủng hoảng tài chính sâu rộng. II.

Phân loại nợ công

Phân loại nợ công là một yếu tố quan trọng trong việc đánh giá tình hình tài chính của

một quốc gia nào đó. Nợ công không chỉ ảnh hưởng đến khả năng chi tiêu và đầu tư của chính

phủ mà còn tác động đến sự ổn định kinh tế và phát triển bền vững của đất nước.Việc phân loại

này sẽ mang đến cho các nhà hoạch định chính sách, nhà đầu tư và công chúng một cái nhìn sâu

sắc hơn về cấu trúc cũng như các rủi ro liên quan đến nợ công, từ đó giúp họ đưa ra những quyết

định về chính sách kinh tế rõ ràng và hợp lý. Và trong quá trình phân tích tài liệu liên quan đến 16

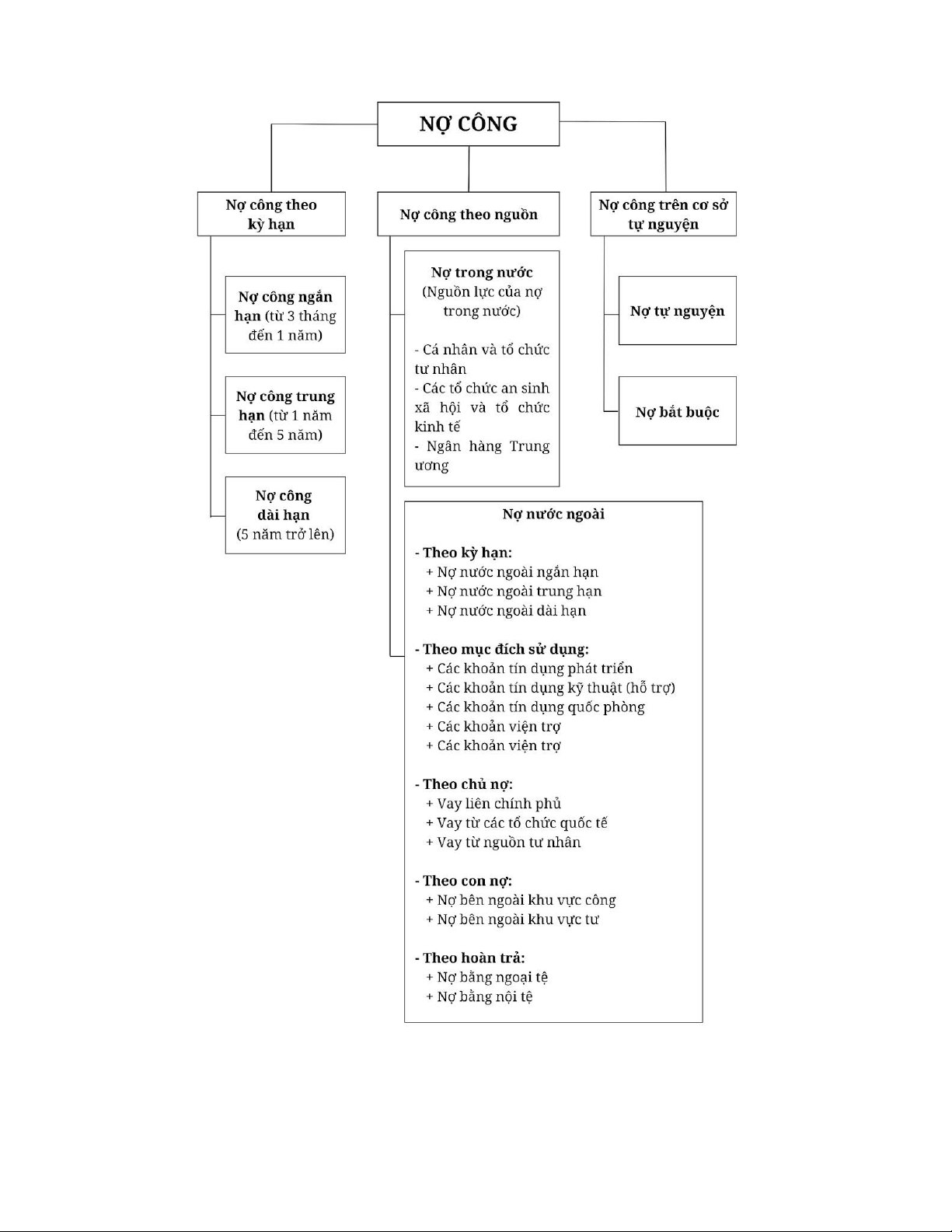

nợ công, ta có thể phân loại chúng thành ba nhóm chính dựa trên thời hạn, nguồn gốc và tính tự

nguyện, bao gồm 03 loại nợ công:

Hình 3. Phân loại nợ công theo ba nhóm chính. 1.

Nợ công theo kỳ hạn

Nợ công theo kỳ hạn là một phương pháp phân loại nợ dựa trên thời gian đáo hạn của các

khoản vay mà Chính phủ đã vay để đáp ứng nhu cầu tài chính của quốc gia. Nói một cách dễ 17

hiểu, đây là cách chia các khoản nợ của Chính phủ thành từng nhóm dựa trên khoảng thời gian

từ khi khoản vay được thực hiện cho đến khi Chính phủ phải trả hết nợ bao gồm cả tiền gốc và

lãi. Nợ công theo kỳ hạn có thể được phân làm ba loại, bao gồm nợ công ngắn hạn, trung hạn

và dài hạn. Sự phân loại nợ công theo thời gian đáo hạn của các khoản vay đóng vai trò quan

trọng trong quản lý tài chính quốc gia. Qua đó, chúng ta có thể dự đoán được áp lực trả nợ của

Chính phủ trong từng giai đoạn cụ thể, đồng thời đánh giá khả năng tài chính và mức độ ổn định của nền kinh tế.

- Nợ công ngắn hạn là các khoản nợ của Chính phủ có thời gian đáo hạn trong vòng

một năm, loại nợ này chủ yếu được phục vụ cho các nhu cầu tài chính tạm thời của

chính phủ chẳng hạn như chi tiêu trong các giai đoạn cần thiết. Trong vay ngắn

hạn, các công cụ chính được sử dụng bao gồm tín phiếu kho bạc và trái phiếu được

kho bạc bảo lãnh, cả hai đều là hình thức vay nợ ngắn hạn mà Chính phủ sử dụng

để huy động vốn cho nhu cầu chi tiêu tức thời hoặc để bù đắp thâm hụt ngân sách.

- Ngược lại, nợ công trung hạn với thời gian đáo hạn từ một đến năm năm, nợ này

thường được sử dụng cho các dự án đầu tư có thời gian thu hồi vốn vừa phải như

xây dựng cơ sở hạ tầng hoặc các chương trình xã hội mà không phải lo lắng về nợ

đáo hạn ngay lập tức. Loại nợ này không tạo ra áp lực thanh toán mà nó còn giúp

Chính phủ có thêm thời gian để tái cân đối ngân sách, từ đó giúp giảm thiểu tác

động tiêu cực của việc vay nợ lên các khoản chi khác trong nền kinh tế thị trường.

- Cuối cùng, nợ công dài hạn là các khoản nợ của Chính phủ có thời gian đáo hạn

từ 5 năm trở lên, hoặc thậm chí có thể kéo dài đến 30 năm hoặc hơn. Trong đó, trái

phiếu Chính phủ là hình thức phổ biến nhất trong các công cụ vay dài hạn và Chính

phủ phát hành trái phiếu để huy động vốn từ các nhà đầu tư trong và ngoài nước.

Do thời gian cho vay dài hơn, nên lãi suất của trái phiếu Chính phủ dài hạn thường

cao hơn vay ngắn hạn để bù đắp cho các rủi ro trong dài hạn như lạm phát, biến

động kinh tế hoặc thay đổi chính sách kinh tế. Mặc dù điều này giúp hấp dẫn các

nhà đầu tư, nhưng cũng đồng thời cũng tạo ra một gánh nặng lãi suất cao cho Chính phủ trong dài hạn.

Ngoài ra, nợ dài hạn còn có thể chia ra làm hai loại: nợ có thể hoàn trả và nợ không thể

hoàn trả, điều này hoàn toàn phụ thuộc vào khả năng thanh toán nợ của bên đi vay theo đúng

cam kết ban đầu. Nếu nền kinh tế ổn định, bên vay có doanh thu đều đặn và có đủ khả năng về

tài chính để thanh toán thì đây được gọi là nợ có thể hoàn trả. Ngược lại, nợ không thể hoàn trả

phát sinh do khủng hoảng tài chính hoặc các yếu tố kinh tế bất lợi, điều này thường xuyên dẫn

đến việc tái cơ cấu nợ và gây ảnh hưởng xấu đến tín dụng, hoặc thậm chí là tuyên bố vỡ nợ.

Chẳng hạn như trong Chiến lược nợ công đến năm 2030 được công bố vào năm 2022, Bộ

Tài chính Việt Nam đã đặt ra mục tiêu phát hành trái phiếu Chính phủ để huy động vốn cho các 18

dự án đầu tư công, đặc biệt là các dự án hạ tầng giao thông trọng điểm. Trong chiến lược này,

Chính phủ sẽ đều đặn phát hành trái phiếu kỳ hạn dài (từ 5 năm trở lên) để duy trì sự ổn định

cho thị trường vốn. Đồng thời, các kỳ hạn dưới 5 năm cũng sẽ được phát hành linh hoạt, cùng

với việc mở rộng phát hành trái phiếu ngoại tệ trong nước nhằm đáp ứng nhu cầu huy động vốn

và thúc đẩy sự phát triển mạnh mẽ của thị trường trái phiếu. 2.

Nợ công theo nguồn

Nợ công theo nguồn là một cách phân loại nợ công dựa trên nguồn nào đó đã cung cấp

vốn cho chính phủ, có nghĩa là “ai” đã cho chính phủ vay tiền. Việc phân loại này không những

giúp chính phủ và các nhà phân tích tài chính hiểu rõ hơn về đối tượng cung cấp vốn mà còn có

thể đánh giá tính ổn định và rủi ro của các khoản nợ bao. Nợ công theo nguồn được phân chia

làm hai loại bao gồm nợ trong nước và nợ nước ngoài; mỗi loại đều có những đặc điểm, lợi ích

và rủi ro riêng tùy thuộc vào việc định hình chiến lược quản lý tài chính của mỗi quốc gia. 2.1.

Nợ trong nước

Nợ trong nước là khoản vay mà Chính phủ huy động từ các nguồn tài nguyên quốc gia,

chủ yếu từ người dân, doanh nghiệp và các tổ chức trong nước thông qua việc phát hành trái

phiếu chính phủ, tín phiếu kho bạc, hoặc các công cụ tài chính khác.

Nợ trong nước là một nguồn tài chính quan trọng đối với Chính phủ vì điều này giúp

huy động vốn từ chính người dân và các tổ chức trong nước. Hơn nữa, việc vay vốn nội địa

không làm dịch chuyển nguồn lực ra khỏi quốc gia mà còn giúp tái đầu tư vào nền kinh tế nội

địa. Nợ trong nước mang lại nhiều lợi ích quan trọng cho nền kinh tế nước nhà đặc biệt là tránh

rủi ro về tỷ giá hối đoái bởi vì Chính phủ sẽ vay và trả nợ bằng đồng nội tệ. Điều này góp phần

ổn định nền kinh tế, giảm thiểu rủi ro do biến động của tỷ giá hối đoái và hạn chế tình trạng thiếu hụt ngoại tệ.

Theo cổng thông tin điện tử vào năm 2021, Bộ Giao Thông Vận Tải đã phê duyệt Kế

hoạch triển khai dự án xây dựng cầu Mỹ Thuận 2 và đường dẫn hai đầu cầu (Tiền Giang và Vĩnh

Long) do Ban quản lý dự án 07 (Bộ GTVT) làm đại diện chủ đầu tư. Đây có thể nói là một ví dụ

điển hình về nợ trong nước khi tổng vốn đầu tư cho dự án này là khoảng 5.003 tỷ đồng và nguồn

tiền này được phát hành hoàn toàn từ vốn trái phiếu Chính phủ. 2.2.

Nợ nước ngoài

Vay nợ bên ngoài là hình thức một quốc gia nhận được nguồn tài chính từ nước ngoài, tổ

chức tài chính quốc tế (như Ngân hàng Thế giới, Quỹ Tiền tệ Quốc tế), các chính phủ nước ngoài,

hoặc phát hành trái phiếu trên thị trường quốc tế. Loại nợ này thường được sử dụng để tài trợ 19

cho các dự án phát triển dài hạn như phát triển cơ sở hạ tầng, nó cũng có thể được dành cho các

khoản viện trợ nhân đạo và các khoản vay nhằm hỗ trợ các mục tiêu phát triển bền vững khác.

Vay nợ nước ngoài mang lại nhiều lợi ích quan trọng, đặc biệt là khả năng huy động nguồn

vốn lớn để thực hiện những dự án trọng điểm, quy mô mà nguồn lực trong nước không thể đáp

ứng. Không chỉ dừng lại ở đó, việc vay vốn này còn mở ra cơ hội tiếp cận với công nghệ và kỹ

thuật tiên tiến từ các nước phát triển, giúp nâng cao chất lượng và hiệu quả cho các dự án quốc

gia. Khi quốc gia tiếp nhận khoản vay nước ngoài, vốn ngoại tệ đổ vào nền kinh tế có thể tạo ra

tác động tích cực đến thu nhập quốc dân; điều này giúp thúc đẩy sản xuất, tạo việc làm và góp

phần giúp tăng trưởng GDP.

Tuy nhiên, rủi ro về tỷ giá hối đoái có thể làm tăng chi phí trả nợ khi đồng tiền nội tệ mất

giá so với ngoại tệ dẫn đến việc áp lực trả nợ gốc và lãi đều đặn có thể gây khó khăn cho ngân

sách quốc gia, nhất là trong giai đoạn kinh tế suy thoái. Hơn nữa, khi đến kỳ hạn trả nợ, quốc gia

phải chuyển ngoại tệ ra ngoài để thanh toán nợ gốc và lãi, điều này có thể làm giảm thu nhập

quốc dân do dòng tài nguyên chảy ra khỏi nền kinh tế nội địa. Việc này không chỉ ảnh hưởng

đến cán cân thanh toán quốc tế mà còn làm giảm khả năng duy trì dự trữ ngoại tệ.

Khi nói đến các khoản vay nước ngoài để phục vụ cho các mục tiêu phát triển nước nhà,

ta không thể không kể đến dự án xây dựng Tuyến metro Bến Thành - Suối Tiên được vận hành

từ khoản vay ODA của Chính phủ Nhật Bản. Đây là khoản vay ODA số 4 dành cho dự án với

giá trị 41.223,7 triệu yên Nhật, (khoảng hơn 7.000 tỉ đồng) theo thông cáo của

JICA. Gói vay này cũng có lãi suất tương tự cho cả dự án là 0,10% với thời gian trả nợ là 40

năm, dự án cũng sẽ đóng góp vào việc đạt được các mục tiêu phát triển bền vững theo tiêu chuẩn của Liên Hợp Quốc. 3.

Nợ công trên cơ sở tự nguyện

Nợ công trên cơ sở tự nguyện là một khái niệm chỉ các khoản nợ mà một quốc gia tự

nguyện phát hành để huy động vốn nhằm phục vụ cho các mục tiêu phát triển kinh tế - xã hội.

Khác với các loại nợ khác, nợ công tự nguyện thường được phát hành dưới hình thức trái phiếu

và được các nhà đầu tư trong và ngoài nước mua vào một cách tự nguyện. Loại nợ này được

phân loại ra làm hai kiểu khác: nợ tự nguyện và nợ bắt buộc, bao gồm:

- Nợ tự nguyện: Loại nợ này bao gồm những khoản vay mà nhà nước chủ động

quyết định cho vay, dựa trên ý chí và nguyện vọng của mình để nhằm phục vụ cho

các mục tiêu phát triển kinh tế và xã hội của đất nước. Loại nợ này thường nhằm

vào các mục tiêu dài hạn như đầu tư cơ sở hạ tầng, giáo dục, y tế, và nâng cao năng

lực cạnh tranh của nền kinh tế. Trong quá trình này, chính phủ có quyền quyết định

về quy mô, điều kiện vay và cách sử dụng vốn vay. Tuy nhiên, việc này cũng tiềm

ẩn nhiều rủi ro bởi vì nếu các dự án đầu tư không mang lại hiệu quả như mong đợi 20

Tài liệu liên quan:

-

tax revenue tax revenue tax revenue

23 12 -

Bài giảng Chương 1: Tổng quan về thuế môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh

39 20 -

Tiểu luận Nợ công và khủng hoảng nợ công môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh

198 99 -

Tiểu luận Ảnh hưởng của thuế và phúc lợi lên thu nhập gia đình môn Tài chính công | Đại học Kinh tế Thành phố Hồ Chí Minh

131 66