Bài giảng Chương 1: Tổng quan về tiền tệ và tài chính | Học viện Nông nghiệp Việt Nam

1. Khái niệm tiền tệ.2. Chức năng của tiền tệ Phương tiện thanh toán.Đơn vị đánh giá.Cất trữ giá trị. Tài liệu giúp bạn tham khảo ôn tập và đạt kết quả cao. Mời bạn đọc đón xem.

Môn: Tài chính tiền tệ(HVNN) 35 tài liệu

Trường: Học viện Nông nghiệp Việt Nam 2.5 K tài liệu

Tác giả:

Preview text:

lOMoAR cPSD| 45764710

Chương 1: Tổng quan về tiền tệ và tài chính I, Tiền tệ. 1. Khái niệm tiền tệ.

2. Chức năng của tiền tệPhương tiện thanh toán. Đơn vị đánh giá. Cất trữ giá trị.

Tiền tệ là nơi cất trữ mua qua thời gian.

Tính thanh khoản của tài sản (tính lỏng): Khả năng 1 tài sản được chuyển đổi thành

tiền mà không làm mất nhiều thời gian và chi phí giao dịch cùng như không làm

giảm giá thị trường của tài sản tại thời điểm chuyển đổi.

Tiền mặt được coi là tài sản có tính thanh khoản cao nhất.

Nhà đất được coi là tài sản có tính thanh khoản thấp nhất.

VD: TS theo thứ tự tính thanh khoản giảm dần.

Tiền mặt VND > Tiền trong tài khoản ATM > Tiền gửi ngân hàng kỳ hạn 3

tháng > Ngoại tệ USD > Vàng miếng SJC > Ngoại tệ Yên Nhật.

3. Các hình thái tiền tệ. a, Hóa tệ.

Hóa tệ phi kim có nhược điểm:

• Mang tính địa phương rất cao nên không thể phổ biến.

• Rất khó để chia nhỏ. • Khó bảo quản.

• Không đồng nhất, cồng kềnh, khó vận chuyển. Hóa tệ kim loại. b, Tín tệ.

Tiền giấy đang sử dụng là tiền giấy bất khả hoán. c, Bút tệ.

Ưu điểm: Tiện lợi, an toàn.

Nhược điểm: Hệ thống ngân hàng và hệ thống thanh toán phải phát triển đồng bộ. lOMoAR cPSD| 45764710 d, Tiền điện tử. II. Tài chính.

1.Khái niệm: Là quá trình hình thành, tạo lập, phân phối các quỹ tiền tệ của các chủ thể

khác nhau trong nền kinh tế. 2. Chức năng.

Phân phối: 5 nhóm quỹ tiền tệ. Doanh nghiệp. Nhà nước.

Tổ chức tài chính trung gian. Dân cư, cá nhân.

Các tổ chức chính trị xã hội. Giám sát:

• Kiểm tra sự vận động của các nguồn tài chính trong quá trình tạo lập và sử dụng.

• Kiểm tra và điều chỉnh các quá trình phân phối tổng sản phẩm xã hội.

Diễn ra đồng thời với phân phối. Câu hỏi:

1. Tại sao kim loại vàng được chọn là tiền tệ để sử dụng trong 1 thời gian dài?

2. Quỹ tiền tệ của hộ gia đình và các nhân được hình thành, tạo lập, sử dụng như thế nào?

3. Khi chọn 1 TS là vật cất trữ giá trị thì cần chú ý gì?

Chương 2: Hệ thống tài chính và thị trường tài chính 1. Hệ thống tài chính . lOMoAR cPSD| 45764710 Tài chính gián tiếp Các Vốn trung gian tài chính Vốn Vốn Vốn Vốn Vốn Vốn

Người cho vay Thị trường tài chính Người vay vốn

(thừa vốn) (thiếu vốn)

+Hộ gia đình +Hộ gia đình

+Doanh nghiệp +Doanh nghiệp +Chính phủ +Chính phủ Tài chính trực tiếp

Kênh 1: gián tiếp (thông qua các trung gian) đi từ người thừa vốn sang người thiếu vốn.

Kênh 2: trực tiếp: người thừa vốn và người thiếu vốn sẽ gặp nhau trực tiếp trên thị trường tài chính.

→ Hệ thống tài chính: tổng thể các thành phần khác nhau trong 1 cơ cấu tài chính,

hoạt động trên các lĩnh vực Tạo ra nguồn lực tài chính.

Thu hút các nguồn tài chính.

Chu chuyển các nguồn TC (dẫn vốn)

Câu hỏi: Quá trình luân chuyển vốn từ người thừa vốn sang người thiếu vốn có vai trò

quan trọng như thế nào trong nền kinh tế? 2. Trung gian tài chính .

Là những tổ chức hoặc cá nhân đứng giữa 2 người hoặc nhiều bên tham gia vào bối cảnh tài chính.

a. Các tổ chức nhân tiền gửi Nhận tiền gửi. Cung cấp các khoản vay. lOMoAR cPSD| 45764710

Tham gia vào quá trình cung ứng tiền tệ. Ngân hàng thương mại. • Huy động vốn:

Chủ yếu từ nguồn tiền tiết kiệm.

Theo đơn vị, tổ chức: Cá nhân, hộ gia đình, tổ chức,...

Theo kỳ hạn gửi Tiền gửi tiết kiệm không kỳ hạn.

Tiền gửi tiết kiệm có kỳ hạn.

Đi vay Tổ chức tài chính. Ngân hàng Nhà nước. Nhận ủy thác.

• Sử dụng vốn Cho vay Vay ngắn hạn. Vay dài hạn.

Đầu tư: chứng khoán, bất động sản, góp vốn.

Hoạt động ttrung gian: Trung gian trong thanh toán.

Các hiệp hội tiết kiệm và cho vay.

• Hoạt động tương tự như 1 ngân hàng thương mại.

• Không có mặt ở Việt Nam, có mặt ở Mỹ.

Ngân hàng tiết kiệm: Không có mặt ở Việt Nam vì các ngân hàng thương mại đều

có bộ phận quỹ tiết kiệm để huy động nguồn vốn.

Quỹ tín dụng: Huy động vốn từ chính các thành viên và cho các thành viên vay.

b, Các tổ chức tiết kiệm theo hợp đồng: thu nhận vốn định kỳ theo hợp đồng ký kết với khách hàng.

Công ty bảo hiểm: Phí bảo hiểm phụ thuộc vào rủi ro mà người mua bảo hiểm

phải gánh chịu. Phí bảo hiểm càng cao khi rủi ro càng lớn.

Quỹ hưu trí Trợ cấp tư nhân: Hỗ trợ cho người trong công ty, chưa có VN

Trợ cấp công cộng (BHXH)

c, Các trung gian đầu tư: Chủ yếu huy động vốn để đầu tư. lOMoAR cPSD| 45764710

Ngân hàng đầu tư: Ở VN, các công ty chứng khoán hoạt động độc lập thực hiện

các hoạt động như ngân hàng đầu tư: • Tư vấn tài chính.

• Bao lãnh phát hành chứng khoán.

Các công ty đầu tư mạo hiểm: Chuyên hỗ trợ cho các doanh nghiệp mới thành lập.

Các quỹ đầu tư tương hỗ. d, Công ty tài chính:

Không được huy động các dạng tiền gửi như ngân hàng thương mại.

Không thực hiện được các dịch vụ thanh toán. Câu hỏi:

1.Tại sao các công ty tài chính cung cấp các khoản vay với lãi suất lớn hơn so với ngân hàng thương mại?

2. Tại sao lãi suất cao như vậy mà vẫn có người vay?

3. Thị trường tài chính.

Là nơi diễn ra sự luân chuyển vốn từ người có vốn nhàn rỗi sang người thiếu vốn thông

qua công cụ tài chính (TS tài chính). a, Thị trường tiền tệ: Thời gian luân chuyển vốn

ngắn hạn (< 12 tháng). Công cụ tài chính:

Tín phiếu: Được coi là TS có tính thanh khoản cao nhất và an toàn nhất.

• Bản chất: Tín phiếu là một khoản vay của Chính phủ nhằm bù đắp thiếu hụt

của Ngân sách Nhà nước.

• Mệnh giá: Bản chất là số tiền gốc vay.

• Người mua: Ngân hàng Thương mại, công ty tài chính khác, nhóm công ty lớn.

• Đặc điểm: mệnh giá. kỳ hạn: ngắn hạn.

lãi suất: được xác định

thông qua phiên đấu thầu lãi suất do Bộ tài chính tổ

chức (tương đối thấp) Câu hỏi: Tại sao lãi suất của tín phiếu kho bạc lại thấp?

Chứng chỉ tiền gửi: Do Ngân hàng Nhà nước phát hành nhằm huy động vốn từ tổ chức, cá nhân. lOMoAR cPSD| 45764710

• Lãi suất cao hơn so với sổ tiết kiệm. • Kỳ hạn: ngắn hạn.

• Tính thanh khoản < sổ tiết kiệm. Thương phiếu.

Hợp đồng mua lại. b, Thị trường vốn: Thời hian luân chuyển vốn trung và dài hạn: > 12 tháng.

Trái phiếu: Bằng chứng xác nhận nghĩa vụ trả nợ của tooe chức phát hành với người mua trái phiếu. Đặc

điểm: mệnh giá: số tiền gốc vay

kì hạn: thời gian trả nợ lãi

suất: lãi suất của khoản vay.

Mối liên hệ giữa lãi suất và kỳ hạn của trái phiếu.

Cổ phiếu: Công ty cổ phần mới được phát hành.

Có mệnh giá: VN quy định là 10.000đ ghi nhận vốn điều lệ Kỳ hạn: vô hạn.

Thu nhập đến từ cổ tức.

Lãi suất thị trường tiền tệ và thị trường vốn có liên hệ với nhau. Lãi suất trên

thị trường tiền tệ ảnh hưởng đến lãi suất thị trường vốn. lOMoAR cPSD| 45764710

Chương 3: Lãi suất

1.Giá trị thời gian của tiền. 2. Lãi suất.

a. Lãi đơn: Số lãi được tính trên số vốn ban đầu. Sau1 kỳ tính lãi, lãi không được cộng

vào vốn để tính lãi, được dùng cho nghiệp vụ kinh tế phát sinh ngắn.

PV: giá trị hiện tại của khoản

tiền. i: lãi suất năm (theo %). n: thời gian vay (theo năm). I: tiền lãi thu được.

FV: giá trị tương lai của khoản tiền.

I = PV i % n = FV = PV + I = PV ( 1 + )

Lãi trả sau: Lãi được trả vào cuối kỳ cùng với gốc vay ban đầu.

• n – năm: FV = PV + I = PV (1 + )

• n – tháng: FV = PV + I = PV (1+ )

• n – ngày: FV = PV + I = PV (1 + )

Lãi trả trước: Lãi được trả vào đầu kỳ. Tiền lãi sẽ được trừ trực tiếp vào số vốn gốc ban đầu.

PV: giá trị vốn vay ban đầu.

I: số tiền lãi phải trả.

PV’: số tiền vay thực nhận PV’ = PV – I

Lãi suất thực vay là lãi suất tính trên số tiền thực vay ban đầu (PV’)

Gọi i’ là lãi suất thực của khoản vay: i’ =

VD: Tính lãi suất thực của khoản vay: Tiền gốc vay là 500tr, lãi suất 13%/năm, thời gian

vay 1 năm. Các chi phí phát sinh liên quan đến thủ tục vay và hồ sơ là 2% giá trị vốn vay. Trả lãi trước:

• PV’ = 500 – 0,13 500 – 0,02 500 = 425 • i’ = = = 15,29% lOMoAR cPSD| 45764710 Trả lãi sau:

• PV’ = 500 – (500 2%) = 490 • i’ = = = 13,27%

VD1: Công ty XYZ vay 20/4 – 29/7 với lãi suất 9%/năm. Khi đáo hạn công ty phải trả

cả gốc và lãi là 250tr. Tính số tiền công ty đã vay? (cô chưa chữa) FV = PV ( 1 + ) 205 = PV ( 1 + ) PV = 188,23tr.

VD2: PV = 250tr; i = 12%; n = 169 (thời gian từ 1/5 đến 20/10).(cô chưa chữa)

FV = PV ( 1 + ) = 250 (1 + ) = 300,7tr.

VD3: PV = 100tr; FV = 110tr; n=10 (cô chưa chữa) FV = PV ( 1 + ) 110 = 100 ( 1 + ) i = 12%/tháng.

VD4: PV = 500tr; i = 10,8%/năm; FV = 515tr. (cô chưa chữa) FV = PV (1 + ) 515 = 500 ( 1+ ) n = 27,7 28 ngày.

Vậy ngày đáo hạn là ngày 29/6. VD5: (cô chưa chữa)

a, PV’ = 100 – 100 12% 100 16% 0,25 = 87,59 i’ = = 100 = 13,7%

b, PV = 100 – 0,25 – 100 16% = 99,59

FV = PV + I = 99,59 ( 1 + ) = 99,7 lOMoAR cPSD| 45764710 i’ = = 12,04% b, Lãi kép.

PV: giá trị hiện tại của khoản tiền i: lãi suất (năm)

n: thời gian khoản vay, khoản đầu tư (năm)

FV: giá trị tương lai của khoản tiền FV = PV PV =

-Thời gian để tiền đầu tư tăng gấp đôi =

VD1: Một khoản gửi tiết kiệm có thời gian gửi là 10 năm, số tiền gửi ban đầu là 500tr.

Tính số tiền có được sau 10 năm nếu:

Lãi suất 5%/năm trong suốt thời gian gửi tiền. FV = 500 = 814,447

Lãi suất tiết kiệm là 5%/năm cho 5 năm đầu; 7%/năm cho các năm còn lại.

FV5 năm đầu = 500 = 638,141 FV = 638,141 = 1027,732

VD2: Để có được số tiền là 1.000trđ trong tài khoản sau 5 năm nữa thì bây giờ phải gửi

số tiền là bao nhiêu. Biết:

Lãi suất tiết kiệm 4,5%/năm trong suốt thời gian gửi tiền. PV = = = 802,451

Lãi suất tiết kiệm là 4,5%/năm trong suốt 3 năm đầu; 6%/năm cho các năm còn lại PV = = = 779,901

Lãi suất tiết kiệm là 4,5%/năm cho 3 năm đầu; 6%/năm cho năm tiếp theo và 7%/năm cho năm còn lại. PV = = = 772,612

-Khi trường hợp chưa đủ thời kỳ tính lãi: lOMoAR cPSD| 45764710

Thời kỳ đầu tư n = k + x (0+ Phương pháp thương mại: FVnc = PV

+ Phương pháp hợp lý: FVnr = PV

VD: Có 1 khoản tiền trị giá 500tr gửi trong 3 năm 6 tháng hưởng lãi gộp 14%/năm. FVnc = PV = 500 = 790,928 FVnr = PV = 500 =792,626

c, Lãi suất tương đương và lãi suất tỷ lệ.

Lãi suất tương đương:

Trong 1 khoảng thời gian bằng nhau. • r và rk tương đương Vốn ban đầu bằng nhau.

• Trường hợp lãi suất quy định theo kỳ (tháng, quý)

và trong năm quy định nhiều kỳ tính lãi tương ứng thì: r=

Trong đó: r: lãi suất tính theo năm

rk: lãi suất quy định theo kỳ < 1

m: số lân (số kỳ) tính lãi

Nếu tính lãi theo năm thì r = rk VD: r = 12,36% FV = PV = 100 = 141,85

Lãi suất tỷ lệ: Lãi suất chia đều theo độ dài thời gian. Gọi i là lãi suất của thời kì u

và i’ là lãi suất của thời kì v i và i’ tỉ lệ với nhau nếu =

VD: Lãi suất tỉ lệ trong 3 tháng: 3% trong 6 tháng: 6% lOMoAR cPSD| 45764710

Lãi suất tương đương.

Trong 3 tháng: r = – 1 = 0,029 = 2,8% Trong 6 tháng: r = 1 = 0,058 = 5,8%

d, Lãi suất danh nghĩa và lãi suất hiệu dụng.

Xác định lãi suất hiệu dụng:

ief: lãi suất hiệu dụng. i: lãi suất danh

nghĩa công bố theo năm. m: số lần (kỳ) trả lãi trong năm.

Kỳ hạn trả lãi tháng m = 12 quý m =4 6 tháng m = 2 ief = 1

VD1: (Slide trang 28) ief1 = = 1 =

0,08 ief2 = 1 = 0,0816 ief2 > ief1 phương án 2.

VD2: (Slide trang 29) ief1= 1 = 0,0824 = 8,24% ief2 = 1 = 0,0816 = 8,16% Chọn phương án 1. VD3: (Slide trang 31) lOMoAR cPSD| 45764710 iefA = 1 = 0,1 = 10%. iefB = 1= 0,1004 = 10,04%.

chọn ngân hàng B để gửi tiền. Câu 14: (Bài tập) iefA = 12,5%. iefB = 1 = 0,1236 = 12,36%.

Chọn vay tiền ngân hàng B.

Câu 18: (Bài tập) iefA = 1 = 0,098 = 9,8%. iefB = = 0,1003 = 10,03%. Vay tiền ngân hàng A.

Giá trị tương lai của khoản vay. FVA = 100 = 120,76tr. FVB = 100 = 121,07tr. 3, Dòng tiền.

Khái niệm: Tập hợp các khoản tiền phát sinh không chỉ 1 lần mà nhiều lần qua 1 số thời kì nhất định.

Giá trị hiện tại của dòng tiền = Tổng giá trị hiện tại của các khoản thu nhập trong tương lai.

PVA: giá trị hiện tại của dòng tiền sau n thời kì đầu tư.

PVt: giá trị hiện tại của khoản tiền phát sinh ở năm thứ t.

CFt: khoản chi phí hay thu nhập phát sinh ở năm thứ

t. r: lãi suất. n: số kì đầu tư. lOMoAR cPSD| 45764710

TH1: Dòng tiền phát sinh vào cuối mỗi kì đầu tư.

+ Năm 1 dòng thu nhập phát sinh là CF1

+ PV1 là giá trị hiện tại của khoản tiền CF1. PVAn = PV1 + PV2 + ... + PVn PVAn = + + ... +

Trong trường hợp CF1 = CF2 = CF3 = ... = CFn = A PVAn =

TH2: Dòng tiền phát sinh vào đầu mỗi kì đầu tư.

Dòng tiền đều: PVAn = (1+r) VD: (Slide 39) PVAn = = 842,47

Giá trị tương lai của dòng tiền.

FVA: giá trị tương lai của khoản tiền sau n thời kì đầu tư.

FVt: giá trị tương lai của khoản tiền phát sinh ở năm thứ t.

CFt: khoản phát sinh hay thu nhập phát sinh ở năm thứ t. r: lãi suất. n: số kì đầu tư.

TH1: Dòng tiền phát sinh vào cuối mỗi kì đầu tư.

FVAn = FV1 + FV2 + FV3 +...+ FVn FVAn = CF1 + CF2 + ... + CFn

Dòng tiền đều nhau: CF1 = CF2 = CF3 = ... = CFn = A FVAn =

TH2: Dòng tiền phát sinh vào đầu mỗi kì đầu tư.

Dòng tiền đều: FVAn = lOMoAR cPSD| 45764710 VD: (Slide trang 45) + n = 40 ; r = 2,5% FVA40 = = 674 + n = 20 ; r = 2,5% FVA10 = = 255,44 n = 20 ; r = 3% FVA10 = = 268,7

FVA20 = 255,44 + 268,7 = 524,14 4, Thanh

toán nợ thông thường (nợ vay ngân hàng).

Lãi và gốc được trả 1 lần khi khoản vay đáo hạn. PV: gốc vay ban đầu. r: lãi suất khoản vay. n: thời hạn vay.

FVn: số tiền phải trả khi khoản vay đáo hạn. FVn = PV

Áp dụng với khoản vay ngắn hạn

quy mô nhỏ (gốc vay ban đầu ít)

vì thời gian càng dài thì rủi ro bên cho vay càng lớn.

Lãi trả định kỳ, gốc trả khi khoản vay đáo hạn. PV: gốc ban đầu. r: lãi suất khoản vay. n: thời hạn vay.

Tiền lãi trả định kì: I = PV r

Gốc trả khi khoản vay đáo hạn: PV

Áp dụng cho khoản vay ngắn hạn. quy mô nhỏ. lOMoAR cPSD| 45764710

Gốc trả đều hàng kỳ, lãi trả theo gốc vay còn lại (dư nợ thực tế, dư nợ giảm dần). PV: gốc ban đầu. r: lãi suất khoản vay. n: thời hạn vay.

Gốc trả đều hàng kì: m =

Lãi vay trả ở kỳ đầu tiên: l1 = PV

Lãi vay trả ở kì thứ 2: l2 =

Gốc vay còn lại cuối năm thứ 1

Lãi vay trả ở kì thứ 3: l3 =

Gốc vay còn lại cuối năm thứ 2

VD1: (Slide 50) PV = 500tr ; r = 10% / năm ; n = 5 năm. a, FV5 = PV = 500 = 805,255

Số lãi tích lũy phải trả sau 5 năm: 805,255 – 500 = 305,255tr.

b, Tiền lãi phải trả định kì: I = PV r = 500 0,1 = 50tr.

Gốc phải trả: PV = 500tr.

c, Gốc trả đều mỗi kì: m = = = 100

Lãi trả ở kì đầu tiên: l1 = 500 0,1 = 50

Lãi trả ở kì thứ 2: l2 = 0,1 = 40

Lãi trả ở kì thứ 3: l3 = = 30

Lãi trả ở kì thứ 4: l4 = = 20

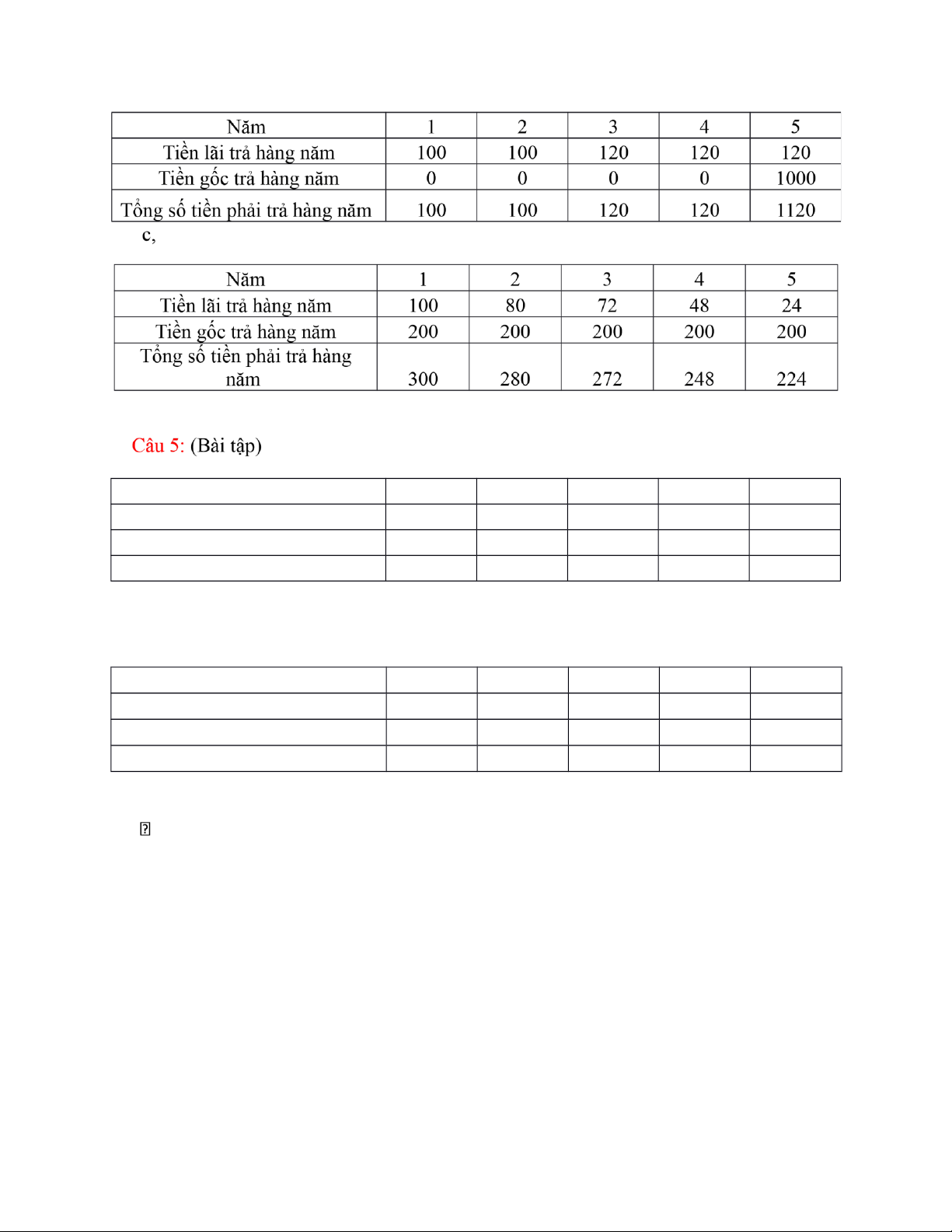

Lãi trả ở kì thứ 5: l5 = = 10 VD2: (Slide 51) a, FVn = 1.000 = 1699,9629 b, lOMoAR cPSD| 45764710 Năm 1 2 3 4 5 Tiền lãi trả hàng năm 50 40 30 20 10 Tiền gốc trả hàng năm 100 100 100 100 100

Tổng số tiền phải trả hàng năm 150 140 130 120 110 Câu 6: (Bài tập) Năm 1 2 3 4 5 Tiền lãi trả hàng năm 115 115 115 115 115 Tiền gốc trả hàng năm 0 0 0 0 1000

Tổng số tiền phải trả hàng năm 115 115 115 115 1115

Trả nợ theo thiên kim cố định. PVAn: gốc vay ban

đầu. r: lãi suất khoản vay. n: thời hạn vay.

A: niên kim cố định: Số tiền băng nhau trả hàng kỳ bao gồm gốc và lãi. PVAn = VD1: (Slide 53) lOMoAR cPSD| 45764710

r= 6% / năm = = 0,5% / tháng n= 25 12 = 300 PVAn = 700 = A = 4,51 VD2: (Slide 55) a, 300 = A = 9,96 b, 300 = n = 47,23 n 48 tháng.

Ông A phải vay với thời hạn 3,93 năm . Không nên cho ông A vay.

VD3: (Slide 56) a, 600 = A = 13,35tr b, 600 = n = 51,338 n 51 tháng.

Ông A vay với thời hạn 4,25 năm. Nên cho ông A vay.

Tài liệu liên quan:

-

Câu hỏi chương 1 môn tài chính tiền tệ | Học viện Nông nghiệp Việt Nam

362 181 -

Tài chính tiền tệ- chương 4 Cung tiền tệ và lạm phát| Học viện Nông nghiệp Việt Nam

242 121 -

Tài chính tiền tệ chương 1 Tổng quát về tiền tệ và tài chính| Học viện Nông nghiệp Việt Nam

251 126 -

Tài chính tiền tệ chương 2 Hệ thống tài chính, thị trường tài chính | Học viện Nông nghiệp Việt Nam

258 129