Bài giảng hệ thống thông tin kế toán | Trường Đại học Kỹ thuật công nghiệp

Bài giảng hệ thống thông tin kế toán | Trường Đại học Kỹ thuật công nghiệp. Tài liệu gồm 41 trang, giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Hệ thống thông tin kế toán ( DKK) 7 tài liệu

Trường: Trường Đại học Kinh tế kỹ thuật công nghiệp 1.7 K tài liệu

Tác giả:

Preview text:

TR T ƯỜ Ư N Ờ G G Đ Ạ Đ I Ạ IH Ọ H C KI C N KI H H TẾ - TẾ KĨ K TH Ĩ U TH Ậ U T Ậ - T C - Ô C N Ô G G NGH I NGH ỆP Ệ ENO E COM C IC IC UNIV U ERS NIV ITY ERS IN ITY DUS IN TRI DUS AL TRI AL ENG EN INEER I ING NEER

Môn học: Hệ thống thông tin kế toán Nhóm 5

1. Lã Hồng Tâm – mô tả hình 3.12

2. Đỗ Thị Phương Thúy – mô tả hình 3.13

3. Đỗ Thủy Tiên – hình 3.14

4. Nguyễn Thị Phương – hình 3.15

5. Phạm Thị Phương – hình 3.16

6. Đoàn Thị Phượng – hình 3.17

7. Đỗ Thị Thúy – hình 3.18

8. Lã Hào Quang – hình 3.19

9. Phạm Hương Quỳnh – hình 3.19

10. Hồ Thị Thảo – hình 3.20

11. Phạm Thị Thanh Thu – hình 3.21

12. Nguyễn Hà Phương – hình 3.22

13. Ngô Thị Thúy – phân tích các kiểu tổ chức the dõi công nợ phải trả

14. Nguyễn Thị Tâm – tổng kết, làm slide, mô tả hình 3.17

3.3. CHU TRÌNH CHI PHÍ

- Chu trình chi phí là chu trình liên quan

đến các hoạt động mua hàng và thanh toán với người bán Chuỗi hoạt động chính:

- Nhận yêu cầu trong nội bộ và tiền kiếm

người đặt hàng với người cung cấp

- Nhận và bảo quản hàng mua

- Ghi nhận công nợ phải trả

- Thanh toán cho người bán về hàng mua

3.3. CHU TRÌNH CHI PHÍ

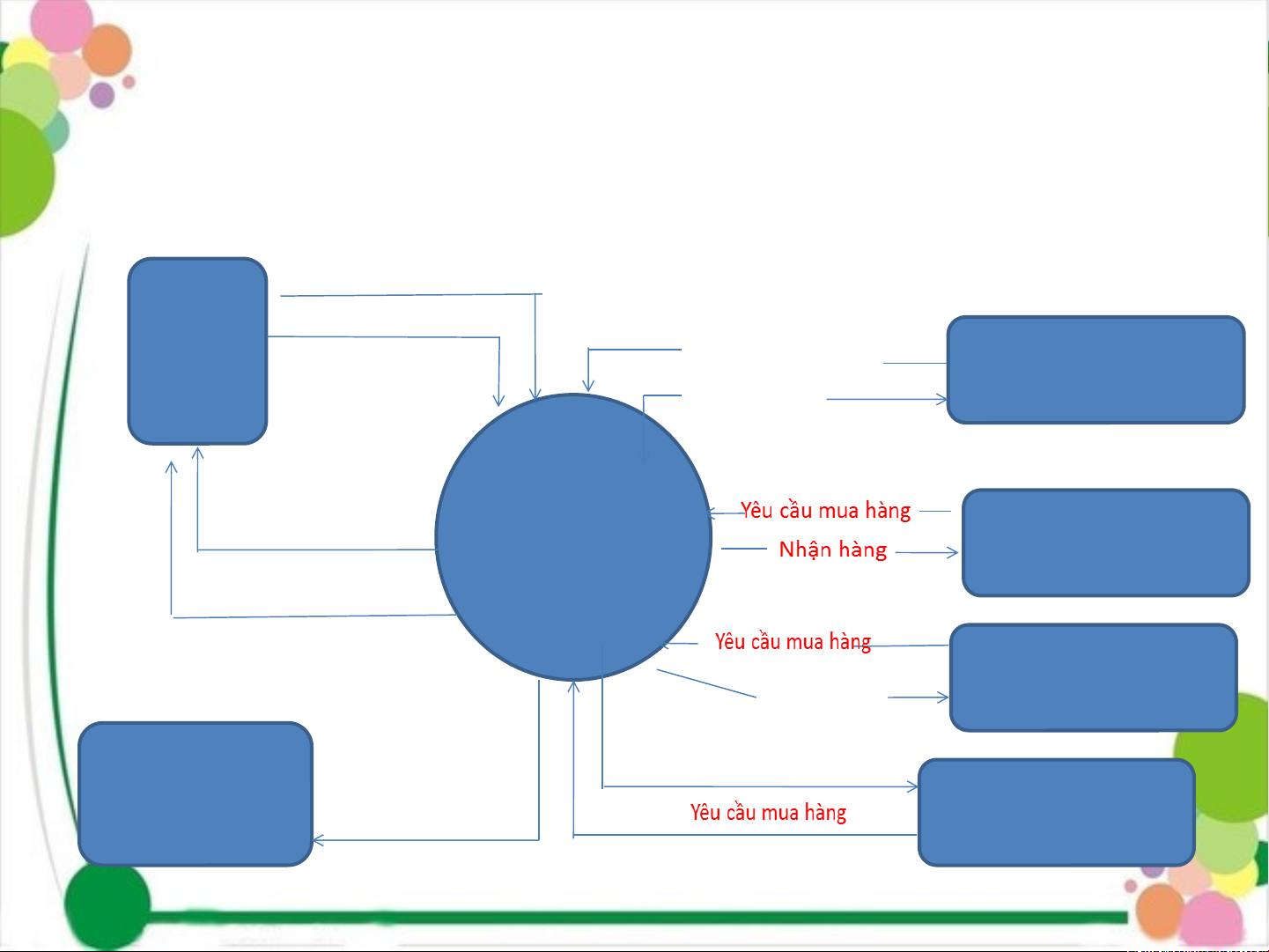

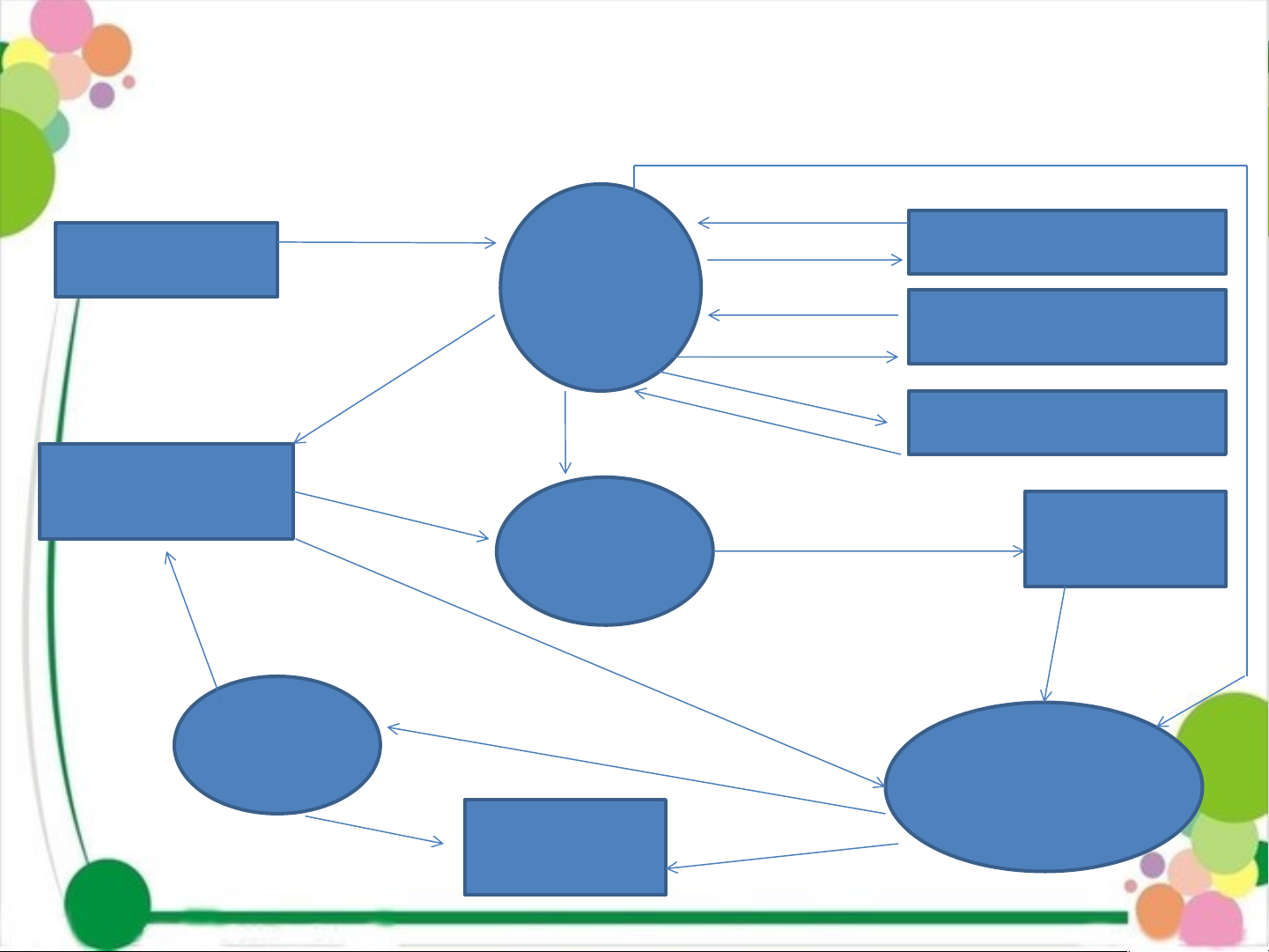

HÌNH 3.12: SƠ ĐỒ DÒNG DỮ LIỆU TỔNG QUÁT CHU TRÌNH CHI PHÍ Hàng hóa hoặc dịch vụ Nhà Bán hàng hoàn thành cung Yêu cầu mua hàng Chu trình doanh thu cấp Nhận hàng Đặt hàng mua Chu trình chi Kiểm soát hàng tồn phí kho Thanh toán tiền Bộ phận khác Nhận hàng HT sổ cái và Nhận hàng Dữ liệu mua hàng báo cáo và thanh toán Chu trình sản xuất

3.3. CHU TRÌNH CHI PHÍ Mô tả hình 3.12:

- Hệ thống kiểm soát hàng tồn kho chu trình doanh thu, chu trình

sản xuất với các bộ phận khác trong doanh nghiệp xác định các

yêu cầu mua hàng và nhận hàng yêu cầu khi mua về vì vậy giao

tiếp với chu trình chi phí thông qua các yêu cầu về hàng hóa.

- Các bộ phận yêu cầu mua hàng sau đó đặt hàng ở nhà cung cấp,

sau khi nhận hóa đơn và nhận được hàng thì thanh toán, nhà cung

cấp và chu trình chi phí giao tiếp với nhau qua thông tin đặt hàng mua và thanh toán tiền

- Các hóa đơn và phiếu được lưu lại ghi vào sổ cái và sổ báo cáo. Hệ

thống sổ cái và sổ báo cáo nhận thông tin hoạt động mua hàng và

thanh toán từ chu trình chi phí

3.3. CHU TRÌNH CHI PHÍ

3.3.1 Hoạt động và dòng thông tin trong chu trình

Hoạt động mua hàng thanh toán tiền gồm bốn hoạt động cơ bản:

- Nhận yêu cầu mua hàng hoặc dịch vụ từ các bộ phận

hay hệ thống có nhu cầu, tìm kiếm nhà cung cấp phù hợp và đặt hàng

- Nhận hàng từ nhà cung cấp

- Ghi nhận nợ phải trả

- Thanh toán với người bán

3.3.1 Hoạt động và dòng thông tin trong chu trình

HÌNH 3.13. SƠ ĐỒ DÒNG DỮ LIỆU CẤP 0 CHU TRÌNH CHI PHÍ Đặt hàng Yêu cầu mua hàng Yêu cầu mua hàng Kiểm soát hàng tồn Đặt hàng Bộ phận khác kho Đặt hàng Yêu cầu mua hàng Chu trình sản xuất Đặt hàng Đặt hàng Đặt hàng Đặt Yêu cầu mua h Chu trình doanh Thu àn hàng g Nhà cung cấp Hàng và th m ôn u g a ti h n àn g Nhận và T bảo quản Hàng và thông tin Kho hàng h nhập kho anh 2.0 n o to g ti á n kh n ô T ập hông t ti Th h h n n àn b h á n – h h ó à Thanh n a g đ h ơ o n à Đ n ề n ghị thanh Chấp nhận hóa toán 4.0 toán đơn và theo HT sổ cái và dõi công nợ Thanh toá Mua hàng và n báo cáo công nợ

3.3.1 Hoạt động và dòng thông tin trong chu trình

Mô tả hình 3.13 sơ đồ dòng dữ liệu cấp 0 chu trình chi phí:

- Bộ phận khác yêu cầu mua hàng chấp nhận đơn đặt hàng từ bộ

phận khác. Thông báo cho kiểm soát hàng tồn kho để kiểm tra về

đơn đặt hàng và chấp nhận yêu cầu. Tiến hành chu trình sản xuất

của đơn và chấp nhận mua hàng. Đặt hàng tại chu trình doanh

thu, yêu cầu mua hàng tiếp nhận doanh thu

- Đặt hàng nhà cung cấp, nhà cung cấp nhận và bảo quản hàng

thông tin giao hàng. Đem hàng nhập kho chấp nhận hóa đơn và

theo dõi công nợ. Nhà cung cấp mang thông tin bán hàng hoàn

thành hóa đơn và cho vào công nợ theo dõi

- Doanh nghiệp ghi hóa đơn và theo dõi công nợ. Yêu cầu đề nghị

thanh toán cho nhà cung cấp chấp nhận hóa đơn và theo dõi mua

hàng và công nợ để hoàn thành sổ cái và báo cáo tài chính.

3.3.2 Tổ chức kế toán trong chu trình chi phí

3.3.2.1 Yêu cầu quản lý và nhu cầu thông tin trong chu trình

- Xác định nhu cầu hàng hóa hay dịch vụ cần đặt

hàng với thời gian phù hợp

- Những nhà cung cấp phù hợp

- Kiểm tra tính chính xác và có thực về thông tin mua hàng

- Thông tin liên quan tới công nợ người bán và kế hoạch thanh toán

- Đánh giá hiệu quả hoạt động mua hàng

3.3.2.2 Tổ chức thu nhập, lưu trữ và luân chuyển dữ liệu, thông tin trong chu trình.

* Hoạt động đặt hàng

Ví dụ 7. Tại công ty ABC có quy trình luân chuyển

chứng từ trong hoạt động đặt hàng bằng thủ công

do bộ phận mua hàng thực hiện, các chứng từ

mang nội dung các dòng dữ liệu sẽ được chuyển

đến từng kế toán theo chức năng xử lý của mình.

Hình sau minh họa luân chuyển chứng từ trong

hoạt động đặt hàng tại công ty ABC

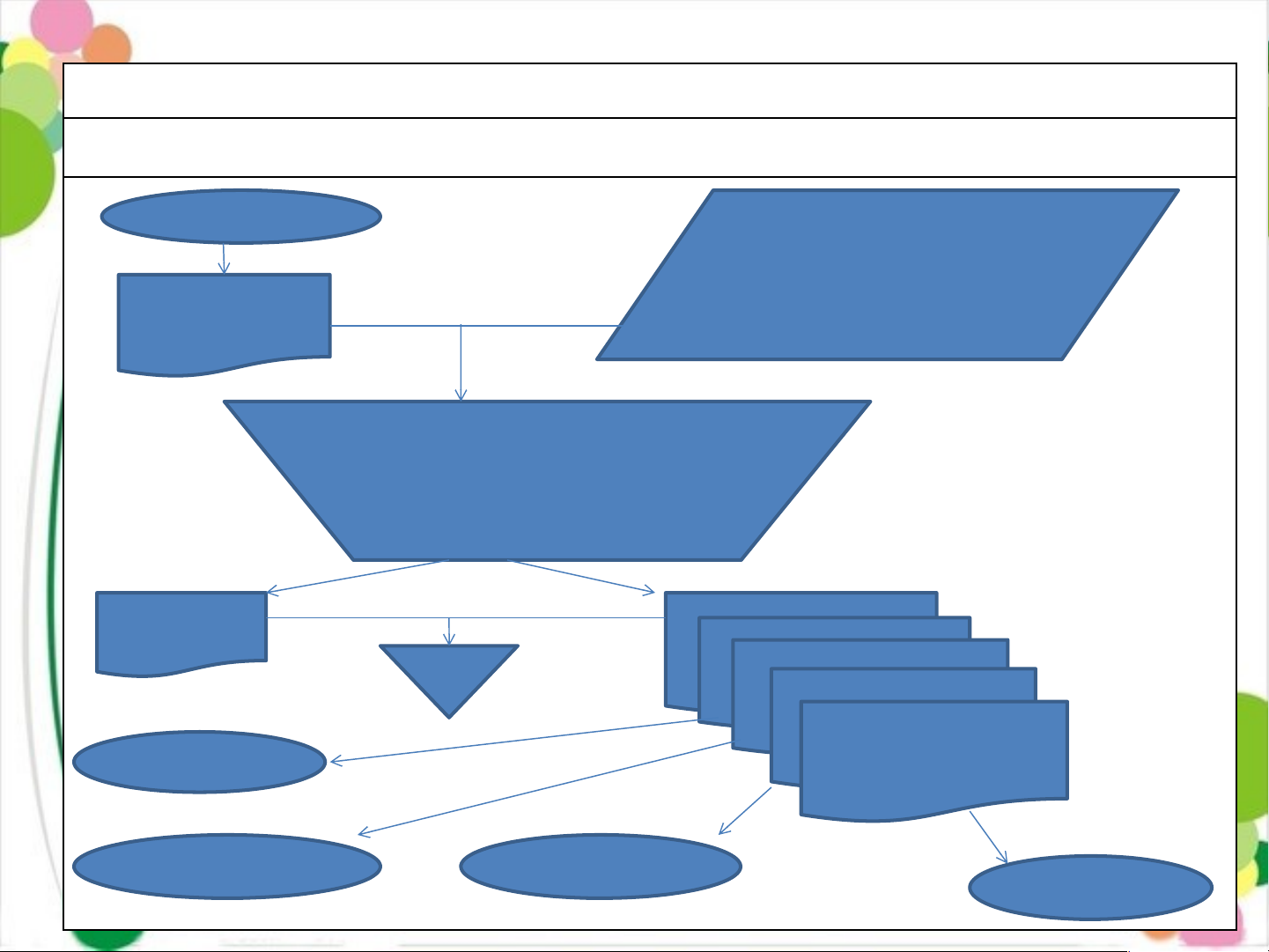

HÌNH 3.14. LƯU ĐỒ XỬ LÝ ĐẶT HÀNG XỬ LÝ THỦ CÔNG

Hoạt động đặt hàng tại công ty ABC Bộ phận mua hàng Nơi yêu cầu - Báo cáo hàng tồn kho - Kế hoạch sản xuất Yêu cầu mua - Ngân sách phòng ban hàng - Thông tin người bán -

Xét duyệt, tổng hợp yêu cầu mua hàng - Tìm kiếm người bán -

Lắp đặt hàng – ký duyệt Yêu cầu mua hàng 5 N 4 3 2 Đặt hàng Nơi yêu cầu 1 Kế toán phải Nhận hàng trả Người bán

3.3.2.2 Tổ chức thu nhập, lưu trữ và luân chuyển dữ liệu, thông tin trong chu trình.

Mô tả hình 3.14: Lưu đồ xử lý đặt hàng xử lý thủ công

- Nơi yêu cầu gửi giấy yêu cầu mua hàng đến bộ phận mua hàng.

Bộ phận mua hàng tiếp nhận tiếp nhận yêu cầu và tiến hành

kiểm tra tính hợp lý của yêu cầu mua hàng bằng cách đối chiếu

yêu cầu với báo cáo hàng tồn kho, kế hoạch sản xuất, ngân sách

phòng ban, thông tin người bán

- Kết thúc quá trình kiểm tra, yêu cầu mua hàng sẽ được chuyển đi

để xét duyệt, tổng hợp yêu cầu mua hàng để tìm kiếm người bán,

quá trình này sẽ kết thúc bằng việc lập đơn hàng và kí duyệt

- Kế toán sẽ viết hai chứng từ, chứng từ 1 là yêu cầu mua hàng,

chứng từ hai là đơn đặt hàng, chứng từ đặt hàng được chia làm 5

liên, liên 5 của chứng từ đặt hàng và yêu cầu mua hàng sẽ lưu

vào sổ theo số thứ tự. Liên 4 sẽ đưa cho nơi yêu cầu, liên 3 sẽ

đưa cho kế toán phải trả, liên 2 sẽ đưa cho nơi nhận hàng, liên 1 chuyển cho người bán

3.3.2.2 Tổ chức thu nhập, lưu trữ và luân chuyển dữ liệu, thông tin trong chu trình.

* Hoạt động đặt hàng

Ví dụ 8: Tại công ty ABC có quy trình luân chuyển

chứng từ trong hoạt động đặt hàng bằng máy. Các

dữ liệu mang nội dung của các dữ liệu đặt hàng, yêu

cầu mua hàng được lưu trữ trong các tập tin dữ liệu

yêu cầu mua hàng, dữ liệu hàng tồn kho… các tập

tin này là cơ sở để ghi nhận nghiệp vụ mua hàng. Do

khả năng xử lý tự động của máy tính, các nội dung

ghi nhật ký, theo dõi chi tiết hàng tồn kho, nợ phải

trả được xử lý đồng thời bởi phần mềm. Hình sau

mô tả lưu đồ xử lý trong môi trường cử lý bằng máy.

HÌNH 3.15. LƯU ĐỒ XỬ LÝ ĐẶT HÀNG TRONG MÔI TRƯỜNG XỬ LÝ BẰNG MÁY

Hoạt động đặt hàng tại công ty ABC Bộ phận mua hàng Nơi yêu cầu CSDL ( dữ liệu hàng tồn kho Yêu cầu mua DL kế hoạch sản xuất hàng DL ngân sách DL người bán) Dữ liệu yêu cầu mua hàng CSDL ( DL đặt hàng Kiểm tra yêu cầu, được kí duyệt tạo đặt hàng mua trên hệ thống) Đặt hàng Người bán Người bán Yêu cầu mua hàng Ký duyệt 3 Đ ặ t h à n g 2 Người bán N được kí Người duyệt 1 bán

Mô tả hình 3.15. Lưu đồ xử lý đặt hàng trong môi trường xử lý bằng máy

- Hoạt động đặt hàng luôn bắt đầu từ các yêu cầu mua hàng và tạo ra đặt hàng

gửi người bán, hoạt động này cần thu thập các dữ liệu về nhu cầu bổ sung hàng

hay dịch vụ và xử lý tạo các đặt hàng gửi người bán. Các dữ liệu và thông tin này

có thể được thu nhập và truyền thông bằng các chứng từ hoặc các tệp tin điện

tử trong môi trường tin học hóa. Các dữ liệu thu nhập được lưu trữ trong các

tệp tin điện tử trong môi trường xử lý bằng máy hoặc sổ kế toán trong môi trường bằng tay.

- Yêu cầu mua hàng là chứng từ xác định yêu cầu mua hàng do các bộ phận có

nhu cầu nhập và gửi cho bộ phận mua hàng

- Đơn đặt hàng là chứng từ xác định yêu cầu doanh nghiệp với người bán, đơn

đặt hàng lập thành nhiều liên gửi thông báo cho các bộ phận liên quan

- Nội dung chứng từ gồm tất cả các yêu cầu của doanh nghiệp đối với người

bán bao gồm yêu cầu mặt hàng, số lượng hàng, giao hàng, thanh toán tiền

- Tùy điều kiện và khả năng đáp ứng của người bán, 1 yêu cầu mua hàng có thể

cần lập một hoặc nhiều đặt hàng mua

- Đặt mua hàng lập thành nhiều liên. Sau khi được trả lời chấp thuận đặt hàng

của người bán, Đặt hàng được chấp thuận sẽ được gửi thông báo cho các bộ phận liên quan

3.3.2.2 Tổ chức thu nhập, lưu trữ và luân chuyển dữ liệu, thông tin trong chu trình.

* Hoạt động đặt hàng

Ví dụ 9: tại công ty ABC có quy trình luân chuyển

chứng từ trong hoạt động nhận hàng bằng thủ công

do bộ phận nhận hàng và bộ phận kho hàng bảo quản

hàng thực hiện, các chứng từ mang nội dung các dòng

dữ liệu sẽ được chuyển đến từng kế toán theo chức

năng xửa lý của mình. Hình sau minh họa luân chuyển

chứng từ trong hoạt động nhận hàng tại công ty ABC

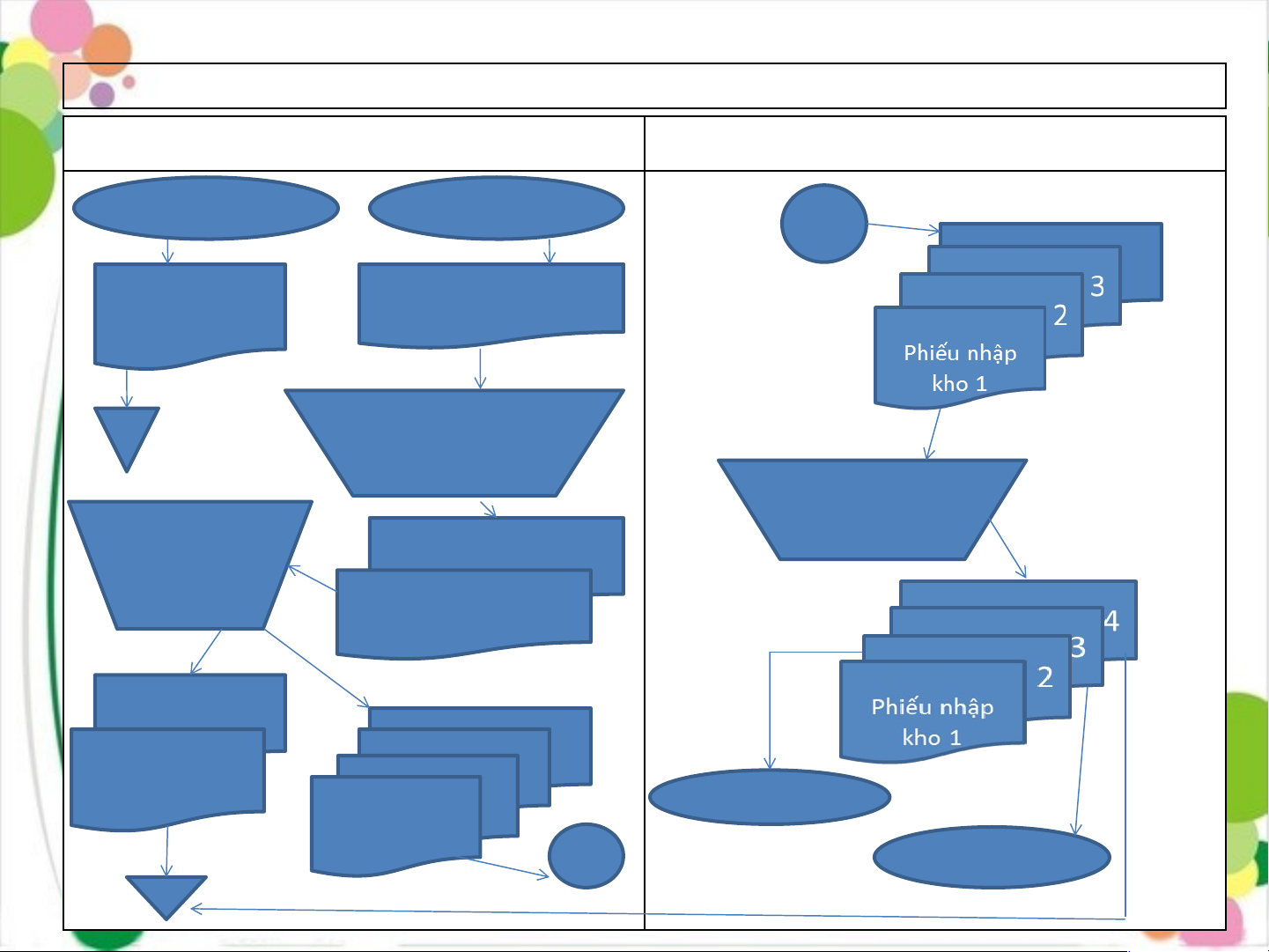

HÌNH 3.16. LƯU ĐỒ XỬ LÝ NHẬN HÀNG – XỬ LÝ THỦ CÔNG

Hoạt động nhận đặt hàng

Bộ phận nhận hàng

Kho hàng bảo quả hàng BP mua Nhà cung hàng cấp 1 4 Phiếu gửi hàng Đặt hàng 2 ( cùng hàng hóa) Đối chiếu đặt N hàng, kiểm hàng Đếm, kiểm hàng, kí Lập Phiếu gửi hàng phiếu phiếu Đặt hàng 2 nhập kho ( được kiểm tra) Phiếu gửi hàng Đặt hàng 2 4 3 ( được kiểm tra) Kế toán phải 2 Phiếu nhập trả kho 1 Kế toán vật 1 N tư

Mô tả hình 3.16. Lưu đồ xử lý nhận hàng – xử lý thủ công

- Dựa trên dữ liệu liên quan đặt hàng và giao hàng của người bán,

xử lý nhận hàng, tạo thông tin nhận hàng và thông báo cho các nơi về thông tin nhận hàng

- Bộ phận mua hàng sẽ đặt hàng và lưu chứng từ theo số thứ tự

- Nhà cung cấp gửi hàng cùng phiếu gửi hàng cho doanh nghiệp

sau khi nhận phiếu gửi hàng( cùng hàng hóa ). Bộ phận nhận hàng

sẽ đối chiếu đặt hàng, đếm và kiểm hàng. Từ chứng từ đặt hàng 2

và phiếu gửi hàng được kiểm tra, kế toán lập phiếu nhập kho

- Các chứng từ phiếu nhập kho qua 4 liên dược chuyển cho bộ

phận giao hàng, bảo quản hàng để đếm kiểm hàng, kí phiếu. Sau

đó phiếu nhập kho liên 1 sẽ được lưu trữ theo số thứ tự, phiếu

nhập kho liên hai sẽ được xử lý qua kế toán phải trả, liên 3 sẽ được

xử lý qua kế toán vật tư, liên 4 lưu trữ theo số thứ tự

- Chứng từ đặt hàng 2 và và phiếu gửi hàng được lưu trữ theo số thứ tự

3.3.2.2 Tổ chức thu nhập, lưu trữ và luân chuyển dữ liệu, thông tin trong chu trình.

* Hoạt động đặt hàng

Ví dụ 10: Mô tả hoạt động nhận hàng tại công ty

ABC trong môi trường hệ thống thông tin tích

hợp như giả thiết ở phần đặt hàng

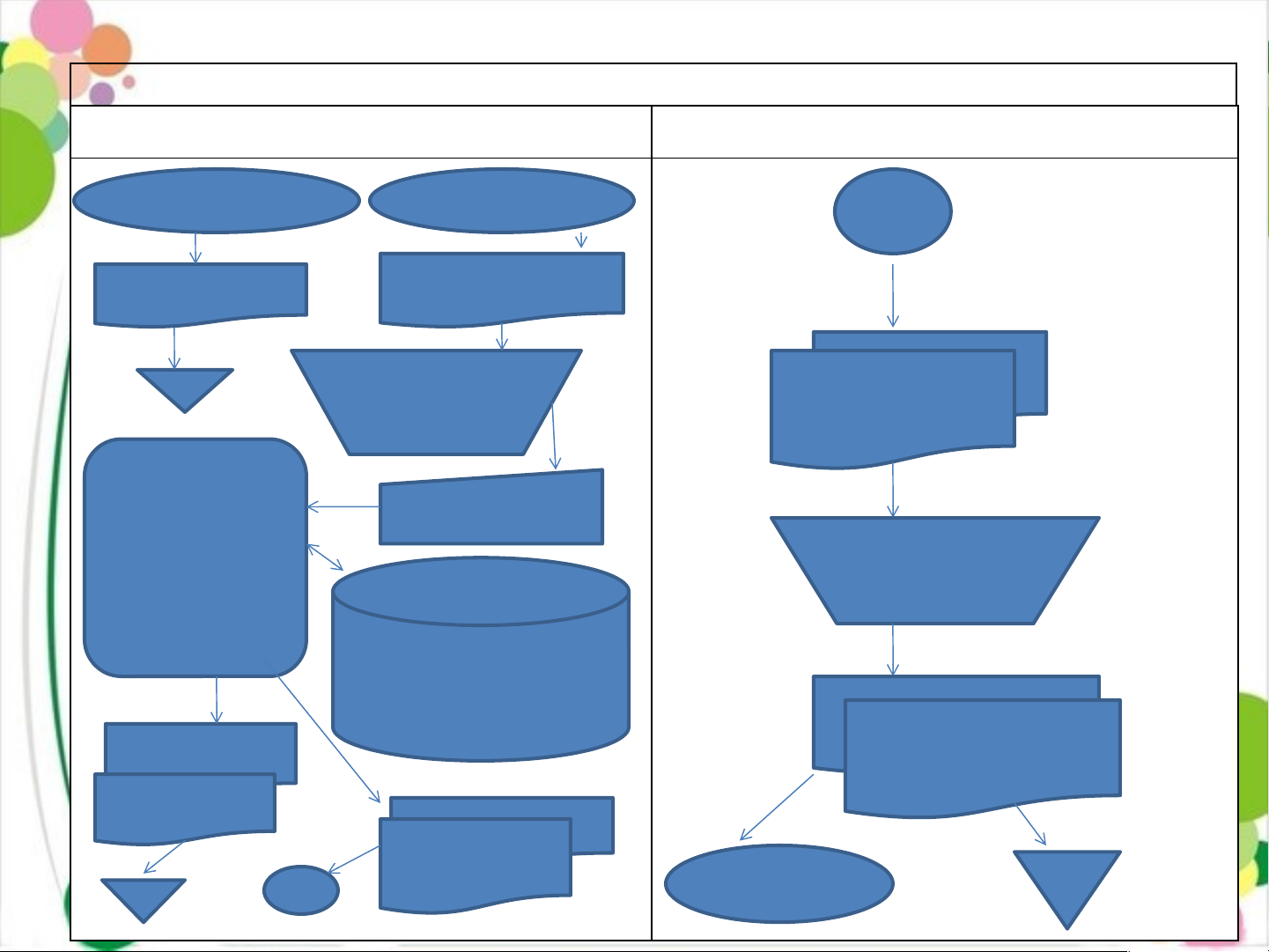

HÌNH 3.17. LƯU ĐỒ XỬ LÝ NHẬN HÀNG – XỬ LÝ TRÊN MÁY

Hoạt động nhận đặt hàng

Bộ phận nhận hàng

Kho hàng bảo quả hàng Nhà cung BP mua hàng cấp N Phiếu gửi hàng Đặt hàng 2 ( cùng hàng hóa) A Đối chiếu đặt 2 hàng, đém, Phiếu nhập kho 1 kiểm hàng Kiểm tra DL, Dữ liệu nhận cập nhận DL và hàng in phiếu nhập Đếm, kiểm kho, phiếu hàng, ký phiếu CSDL nhận hàng DL hàng tồn kho DL kế hoạch sx DL ngân sách 2 1 phiếu nhập kho DL người bán Phiếu gửi hàng ( được ký) Đặt hàng 2 2 Phiếu nhập kho 1 Kế toán N N 1 phải trả

Tài liệu liên quan:

-

Tiểu luận Thu thập số liệu kế toán năm học 2022 - 2023 môn Hệ thống thông tin kế toán | Trường Đại học Kinh tế kỹ thuật công nghiệp

28 14 -

Đề Kiểm Tra Môn Hệ thống thông tin kế toán | Đại học Kinh tế kỹ thuật công nghiệp

118 59 -

Tiểu luận hế thống thông tin kế toán | Đại học Kinh tế Kỹ thuật Công nghiệp

243 122 -

Bài Tập Hệ thống thông tin kế toán | Đại học Kinh tế kỹ thuật công nghiệp

491 246 -

Trắc nghiệm Hệ thống thông tin kế toán | Đại học Kinh tế kỹ thuật công nghiệp

1.1 K 528