Bài giảng Kế toán hành chính sự nghiệp

Bài giảng môn Kế toán hành chính sự nghiệp của trường Đại học Thương Mại giúp bạn củng cố kiến thức, ôn tập và đạt kết quả cao cuối học phần. Mời bạn đọc đón xem!

Môn: Kế toán hành chính 13 tài liệu

Trường: Trường Đại học Thương Mại 3 K tài liệu

Tác giả:

Preview text:

KẾ TOÁN

HÀNH CHÍNH SỰ NGHIỆP 3 tín chỉ (36, 18)

BỘ MÔN KẾ TOÁN QUẢN TRỊ Năm 2022 1

MỤC TIÊU CỦA HỌC PHẦN

Trang bị cho SV lý luận chung

và những kiến thức có bản về

Sinh viên có khả năng vận

đặc điểm hoạt động, nguyên

dụng kiến thức lý luận vào

tắc kế toán và phương pháp kế

tình huống thực tiễn trong

toán các phần hành cụ thể đơn vị HCSN trong đơn vị HCSN

Sinh viên tốt nghiệp có đủ khả năng

thực hiện và tổ chức thực hiện kế

toán trong các đơn vị hành chính sự nghiệp 2 TÀI LIỆU THAM KHẢO

• Phạm Đức Hiếu (2014), Giáo trình Kế toán

đơn vị sự nghiệp, NXB Thống Kê

• Bộ Tài chính (2017), Chế độ kế toán hành

chính sự nghiệp, NXB Thông tin và truyền thông 3 NỘI DUNG

Chương 1: Tổng quan về kế toán trong đơn vị HCSN

Chương 2: Kế toán tài sản trong đơn vị HCSN

Chương 3: Kế toán thu, chi và kết quả hoạt động trong đơn vị HCSN

Chương 4: Kế toán nguồn vốn và các quĩ trong đơn vị HCSN

Chương 5: Kế toán các khoản thanh toán trong đơn vị HCSN

Chương 6: Báo cáo kế toán trong đơn vị HCSN 4 CHƯƠNG 1

TỔNG QUAN VỀ KẾ TOÁN

TRONG ĐƠN VỊ HÀNH CHÍNH SỰ NGHIỆP

• 1.1. Đặc điểm hoạt động của các đơn vị HCSN

• 1.2. Vai trò và nguyên tắc kế toán trong đơn vị HCSN

• 1.3. Hệ thống chuẩn mực kế toán công Việt Nam

• 1.4. Nguyên tắc và nội dung tổ chức công tác kế toán trong đơn vị HCSN 5

1.1. ĐẶC ĐIỂM HOẠT ĐỘNG CỦA CÁC

ĐƠN VỊ HÀNH CHÍNH SỰ NGHIỆP

1.1.1. Khái niệm và phân loại đơn vị HCSN

1.1.2. Đặc điểm tổ chức quản lý của đơn vị HCSN

1.1.3. Đặc điểm quản lý tài chính của đơn vị HCSN 6

Khái quát về đơn vị HCSN

ĐƠN VỊ HÀNH CHÍNH SỰ NGHIỆP

▪ Lĩnh vực hoạt động: Phi lợi nhuận

▪ Nguồn kinh phí hoạt động: NSNN cấp, cấp trên cấp và các nguồn khác

Nguyên tắc hoạt động: Không bồi hoàn trực tiếp

▪ Chức năng nhiệm vụ: Thực hiện mục tiêu, nhiệm vụ của Nhà nước 7

Đặc điểm chung của đơn vị HCSN Thứ nhất

Không nhằm mục đích lợi nhuận trực tiếp

Cung cấp các sản phẩm mang lại lợi ích Thứ hai

chung, lâu dài và bền vững cho xã hội

Gắn liền và bị chi phối bởi các chương trình Thứ ba

phát triển kinh tế xã hội của Nhà nước 8 Phân loại ĐVHCSN

Theo tính chất Các tổ chức Các cơ quan Các đơn vị sự đoàn thể, xã hành chính nghiệp hội, nghề nghiệp - Là cơ quan - Do CQNN có công quyền thực thẩm quyền hiện chức năng thành lập nhằm quản lý Nhà cung cấp dịch vụ nước công (y tế, giáo dục, văn hoá,…) 9 Phân loại cơ quan hành Phân loại đơn vị sự chính nghiệp Theo phạm vi lãnh thổ

Theo mức tự chủ tài chính Theo thẩm quyền

Theo lĩnh vực hoạt động

Theo phương thức thu tiền của người sử dụng dịch vụ 10 Phân loại ĐVHCSN

Theo phân cấp quản lý tài chính ĐVDT cấp I ĐVDT cấp II ĐVDT cấp III/Cơ sở

Nhận dự toán NS của

Trực tiếp nhận dự

Trực tiếp sử dụng vốn

ĐVDT cấp I, phân bổ toán NS, phân bổ NS

NS, nhận dự toán từ dự toán cho ĐVDT

cho đơn vị cấp dưới.

ĐVDT cấp trên. Thực

cấp III. Thực hiện

Thực hiện công tác kế

hiện công tác kế toán

công tác kế toán và

toán và quyết toán NS

và quyết toán NS của quyết toán NS của

với cấp dưới và cơ

cấp mình và ĐVDT cấp cấp mình và ĐVDT quan tài chính. dưới (nếu có). cấp dưới. 11

Đặc điểm tổ chức quản lý của ĐVHCSN

Về quản lý hoạt động của đơn vị

Các hoạt động tại ĐVHCSN Hoạt Hoạt Hoạt động từ Hoạt động từ động do nguồn động Hoạt Hoạt viện trợ, nguồn NSNN tài động động vay nợ phí được cấp chính SXKD khác nước khấu trừ, ngoài để lại 12

Đặc điểm tổ chức quản lý của ĐVHCSN

Về tổ chức bộ máy

Tổ chức bộ máy quản lý theo kiểu trực tuyến

Tổ chức bộ máy quản lý theo kiểu chức năng

Tổ chức bộ máy quản lý theo kiểu hỗn hợp

Về quản lý biên chế

Công việc cần bố trí lao động thường xuyên

Công việc không cần lao động thường xuyên

Biến chế trong đơn vị tự đảm bảo toàn bộ kinh phí và những đơn vị khác 13

Đặc điểm quản lý tài chính của đơn vị HCSN

Quản lý tài chính đơn vị HCSN là quản lý quá trình thực hiện qui

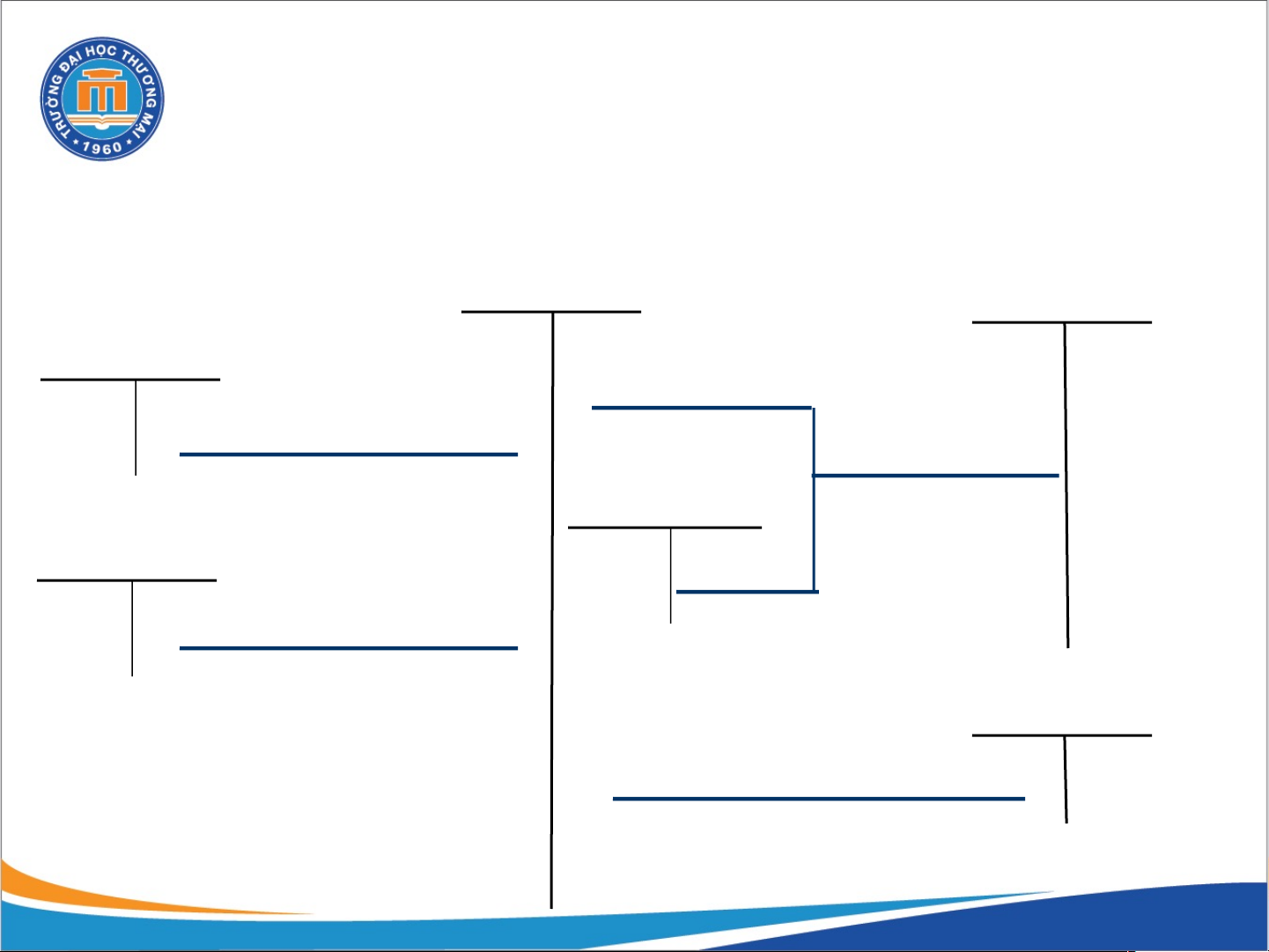

trình ngân sách của đơn vị Lập dự toán Chấp hành dự toán Quyết toán Duyệt quyết toán Bắt đầu lập DT 1/1/N 31/12/N Thu chi theo dự Chỉnh lý và lập Duyệt dự toán toán được giao báo cáo quyết toán Quy trình ngân sách 14

Cơ chế quản lý tài chính theo dự toán năm và cơ chế tự chủ tài chính

Cơ chế quản lý tài chính theo Tiêu chí

Cơ chế tự chủ tài chính dự toán năm Kỳ lập Hàng năm Hàng năm dự toán

- Chức năng, nhiệm vụ được giao

- Chức năng nhiệm vụ được giao Căn cứ

- Các tiêu chuẩn, định mức của Nhà - Nhiệm vụ của năm kế hoạch lập nước

- Chế độ chi tiêu tài chính hiện hành, quy chế chi dự toán

tiêu nội bộ được phê duyệt

- Kết quả hoạt động của năm hiện hành

Tuyệt đối tuân thủ các tiêu chuẩn, - Thực hiện theo quy chế chi tiêu nội bộ Thực

định mức chi tiêu của Nhà nước trong - Được điều chỉnh các nội dung chi, các nhóm mục hiện dự

phạm vi dự toán được duyệt

chi trong dự toán chi cho phù hợp với tình hình toán thực tế của đơn vị

-Theo các mục chi của mục lục - Theo các mục chi của mục lục NSNN tương ứng

NSNN tương ứng với từng nội dung với từng nội dung chi chi

- Các khoản kinh phí chưa sử dụng hết được Quyết

- Các khoản dự toán chi chưa thực chuyển sang năm sau để tiếp tục sử dụng toán

hiện hoặc chưa chi hết phải huỷ bỏ,

trừ một số khoản chi được chuyển

nguồn sang năm sau để thực hiện 15

Lập dự toán thu, chi ngân sách

Lập dự toán ngân sách là quá trình phân tích, đánh

giá giữa khả năng và nhu cầu các nguồn tài chính để xây

dựng các chỉ tiêu thu, chi ngân sách hàng năm một cách

đúng đắn, có căn cứ khoa học và thực tiễn.

Phương pháp lập dự toán:

Phương pháp lập dự toán trên cơ sở quá khứ

Phương pháp lập dự toán cấp không 16

Tổ chức chấp hành dự toán thu, chi

Chấp hành dự toán là quá trình sử dụng tổng hợp

các biện pháp kinh tế tài chính, hành chính nhằm biến

các chỉ tiêu thu chi trong dự toán ngân sách của đơn vị thành hiện thực Chấp hành Chấp hành dự toán thu dự toán chi 17 Quyết toán thu , chi (1) Gửi

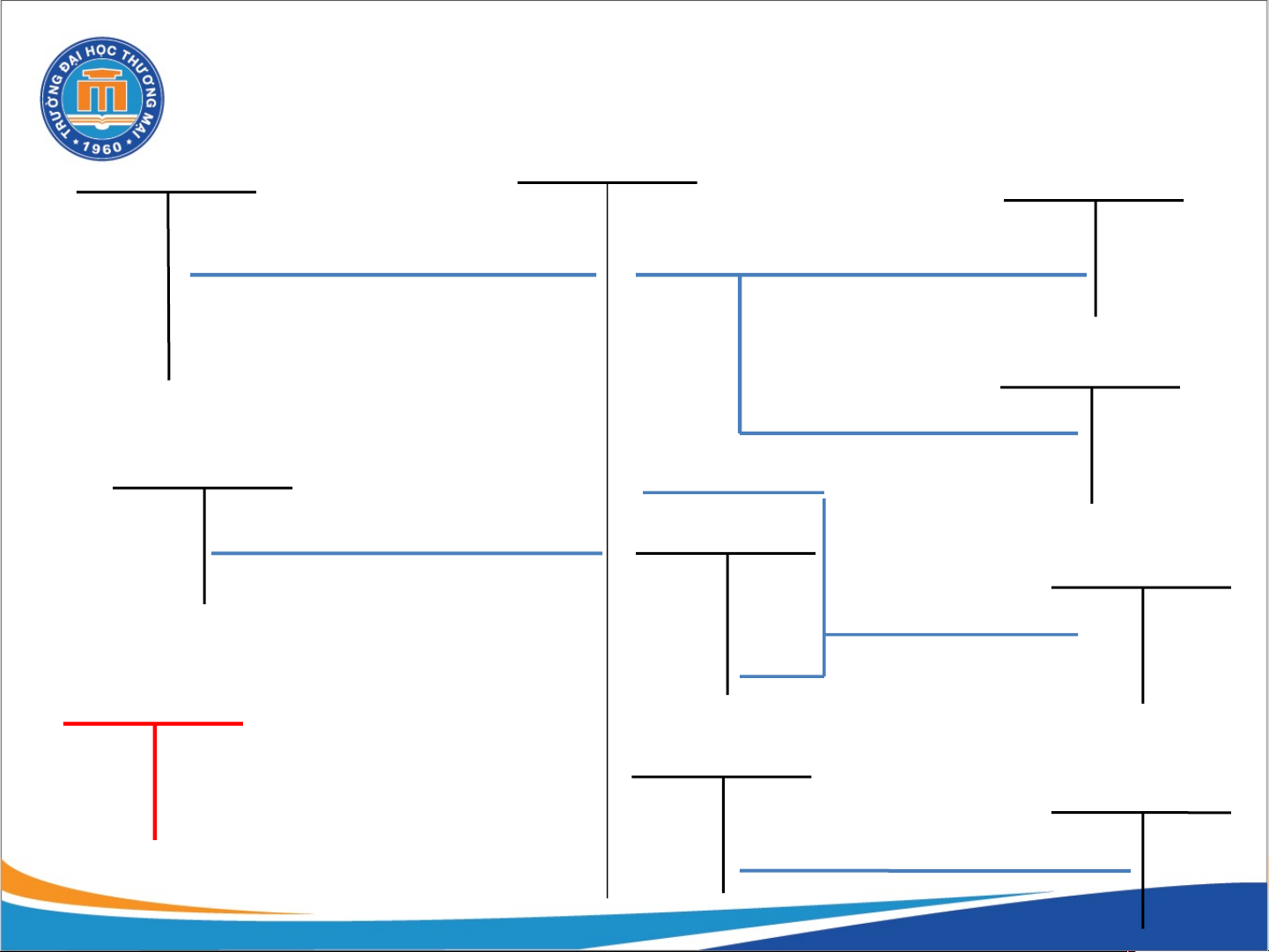

Đơn vị dự toán cấp trên

Đơn vị dự toán cấp dưới 1. Xét duyệt dự toán

- Lập báo cáo kế toán quý

2. Tổng hợp, lập báo cáo quyết - Báo cáo quyết toán năm

toán năm của đơn vị mình và đơn vị trực thuộc Thông báo kết quả xét duyệt (2a) Gửi thông báo kết quả Gửi xét duyệt dự (2b) toán (4) Cơ quan tài chính

Đơn vị dự toán cấp 1 Thẩm định Thông báo kết quả thẩm định (3) 18

1.2. VAI TRÒ VÀ NGUYÊN TẮC KẾ TOÁN

TRONG ĐƠN VỊ HÀNH CHÍNH SỰ NGHIỆP

1.2.1. Vai trò và nhiệm vụ kế toán

1.2.2. Cơ sở và nguyên tắc kế toán 19 Vai trò kế toán

- Thông tin kinh tế tài chính

- Kiểm tra, kiểm soát, đánh giá hoạt động và ra quyết

định đối với đơn vị 20 Nhiệm vụ kế toán

Phản ánh đầy đủ, trung

Cung cấp thông tin phục vụ cho

thực, kịp thời các hoạt động

kiểm tra, kiểm soát, quản lý, sử

kinh tế tài chính phát sinh

dụng các khoản kinh phí, khoản

liên quan đến các hoạt động

thu sự nghiệp theo đúng chế độ

thu và sử dụng nguồn kinh

hiện hành và theo dự toán đã phí ngân sách cấp, các

được cấp có thẩm quyền phê

khoản thu sự nghiệp của duyệt đơn vị.

Lập và nộp báo cáo (Báo cáo tài

Thực hiện kiểm tra, kiểm

chính, Báo cáo quyết toán, Báo

soát tình hình thu, chi, sử

cáo quản trị) cho các cơ quan

dụng các loại vật tư, tài sản

quản lý, cấp trên theo qui định,

công ở đơn vị, tình hình thu

Phân tích, đánh giá hiệu quả sử nộp ngân sách,... dụng kinh phí 21

Nguyên tắc kế toán Nguyên tắc khác Nguyên tắc kế toán Nguyên tắc Cơ sở dồn kế toán theo tích + Cơ sở mục lục tiền mặt NSNN hiện hành 22

1.3. Hệ thống chuẩn mực kế toán công Việt Nam 1.3.2. Nội dung cơ 1.3.1. Sự hình bản của các chuẩn thành và phát triển mực kế toán công Việt Nam 23

Sự hình thành và phát triển Sự cần thiết Mô hình áp dụng Lộ trình xây dựng 24

Nội dung cơ bản của các chuẩn mực kế toán công Việt Nam Hệ thống chuẩn Nội dung mực đã cơ bản ban hành 25

1.4. NGUYÊN TẮC VÀ NỘI DUNG TỔ CHỨC

CÔNG TÁC KẾ TOÁN TRONG ĐVHCSN

1.4.1. Nguyên tắc tổ chức công tác kế toán

1.4.2. Nội dung tổ chức công tác kế toán 26

Nguyên tắc tổ chức công tác kế toán Tuân thủ các Phù hợp với đặc Tiết kiệm, hiệu quy định, chế điểm quản lý quả độ tài chính kế hoạt động, quản toán hiện hành lý tài chính của và bảo đảm các đơn vị tính quốc tế của nghề nghiệp 27

Tổ chức bộ máy kế toán

• Xác định số lượng người cần có trong bộ máy

• Phân công, phân nhiệm các phần hành kế toán

• Xác lập quan hệ giữa các phần hành trong bộ

máy KT cũng như với các bộ phận khác

Đơn vị có thể tổ chức bộ máy kế toán theo

hình thức tập trung, phân tán hoặc hỗn hợp28

Tổ chức hệ thống chứng từ kế toán

- Sử dụng mẫu chứng từ bắt

buộc quy định: Phiếu thu, phiếu chi,

giấy đề nghị tạm ứng và Biên lai thu tiền.

- Thiết kế mẫu chứng từ hướng Chứng từ kế toán

dẫn cho các chỉ tiêu: Chỉ tiêu lao

động tiền lương, chỉ tiêu vật tư, chỉ

tiêu tiền tệ; chỉ tiêu TSCĐ; chỉ tiêu

khác => đáp ứng 7 nội dung theo Luật kế toán. 29

Tổ chức hệ thống tài khoản kế toán

● TK trong bảng (Loại 1 – Loại 9): phản ánh hoạt động

tài chính (gọi tắt là kế toán tài chính), phản ánh tình hình tài sản,

công nợ, nguồn vốn, doanh thu, chi phí, thặng dư (thâm hụt) của

đơn vị trong kỳ kế toán.

● Loại 0: gồm các tài khoản phản ánh các đối tượng

không thuộc quyền sở hữu và hoạt động ngân sách

Các TK liên quan đến NSNN hoặc có nguồn gốc NSNN (TK

004, 006, 008, 009, 012, 013, 014, 018) phải được phản ánh

theo MLNSNN, theo niên độ (năm trước, năm nay, năm sau

(nếu có)) và theo yêu cầu quản lý khác của NSNN 30

Tổ chức hệ thống sổ kế toán

Tổ chức sổ kế toán trên cơ sở lựa chọn hình

thức kế toán áp dụng theo đặc điểm quy mô, tính chất

ngành nghề của từng đơn vị. Lựa chọn chủng loại và

số lượng sổ kế toán; xây dựng quy trình ghi chép sổ

kế toán chi tiết, rõ ràng và tổ chức quá trình ghi chép

vào sổ kế toán; tổ chức quá trình bảo quản lưu trữ sổ kế toán.

♦ Hình thức kế toán Nhật ký – Sổ cái

♦ Hình thức kế toán Chứng từ ghi sổ

♦ Hình thức kế toán Nhật ký chung

♦ Hình thức kế toán trên máy vi tính31

Tổ chức hệ thống báo cáo kế toán

♦ Tổng hợp tình hình tài

chính, kết quả hoạt động, các

luồng tiền, tình hình tiếp nhận và

sử dụng kinh phí,… của ĐVHCSN.

♦ Cung cấp thông tin kinh

tế tài chính cho việc đánh giá tình

hình, thực trạng của đơn vị làm cơ

sở ra quyết định thích hợp. BÁO CÁO KẾ TOÁN

♦ Báo cáo tài chính và báo cáo quyết toán

♦ Báo cáo quản trị 32

Tổ chức kiểm tra kế toán

▪ Kiểm tra tính hợp pháp của các nghiệp vụ kinh tế phát sinh

▪ Kiểm tra, kiểm soát chất lượng và độ tin cậy của

các thông tin kinh tế tài chính

▪ Kiểm tra sự tuân thủ cơ chế tài chính

▪ Xây dựng báo cáo về kết quả kiểm tra, tình hình

xử lý các vi phạm đã phát hiện trong năm hoặc các lần kiểm tra trước đó 33 CHƯƠNG 2 KẾ TOÁN TÀI SẢN

TRONG ĐƠN VỊ HÀNH CHÍNH SỰ NGHIỆP 2.1. Kế toán tiền

2.2. Kế toán nguyên vật liệu, công cụ dụng cụ

2.3. Kế toán sản phẩm hàng hóa

2.4. Kế toán tài sản cố định 34 2.1. KẾ TOÁN TIỀN

2.1.1. Nguyên tắc kế toán tiền

2.1.2. Phương pháp kế toán tiền 35

Nguyên tắc kế toán

- Sử dụng thống nhất một đơn vị tiền tệ là VNĐ.

- Phản ánh đầy đủ, kịp thời chính xác số hiện có, tình hình

biến động các loại tiền phát sinh trong quá trình hoạt động của

đơn vị, đảm bảo khớp đúng giữa giá trị ghi trên sổ kế toán và sổ quỹ.

- Khi NSNN cấp bằng Lệnh chi tiền thực chi hay Lệnh chi

tiền tạm ứng đơn vị phải theo dõi chi tiết cấp cho nhiệm vụ

thường xuyên, không thường xuyên, theo niên độ ngân sách (năm

trước, năm nay), số đơn vị đã sử dụng. 36

Phương pháp kế toán

Chứng từ kế toán:

Tài khoản sử dụng: § §TK 111 – Tiền mặt Phiếu thu

•TK 1111 – Tiền Việt Nam § Phiếu chi

• TK 1112 – Ngoại tệ

§ Giấy đề nghị tạm ứng § TK 337 – Tạm thu § TK 137 – Tạm chi

§ Giấy thanh toán tạm ứng §TK 511, 512, 514, 611, 612, ……. 614…

§TK 007 – Ngoại tệ các loại §TK 008, 009, 014

§ Các TK khác có liên quan 37

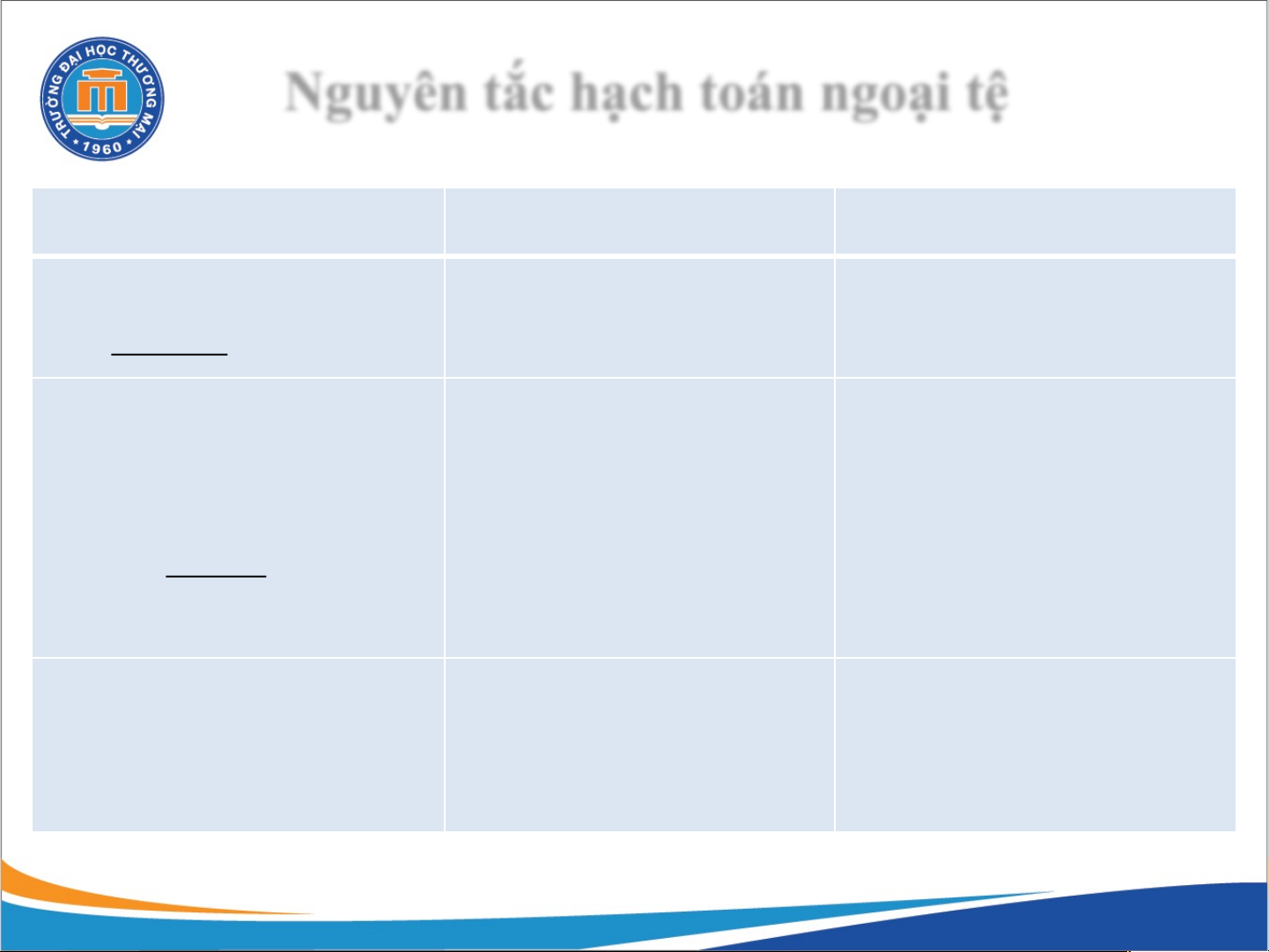

Nguyên tắc hạch toán ngoại tệ Phát sinh tăng Phát sinh giảm

Tỉ giá thực tế quy định cho từng Tỉ giá ghi sổ kế toán trường hợp

(tỉ giá xuất ngoại tệ) Hoạt động Tỉ giá thực tế 3 phương pháp Hành chính sự nghiệp TG do BTC công bố

Nhập trước xuất trước SXKD TG chuyển khoản Bình quân gia quyền trung bình Thực tế đích danh Mua bán ngoại tệ TG mua bán thực tế 38

Nguyên tắc hạch toán ngoại tệ Tình huống Hoạt động HCSN Hoạt động SXKD Chênh lệch TGHĐ phát

Lãi TG -> Có TK 413

Lãi TG -> Có TK 515 sinh trong kỳ

Lỗ TG -> Nợ TK 413

Lỗ TG -> Nợ TK 615

Đánh giá lại số dư các TK Chênh lệch TGHĐ do đánh

tiền, TK phải thu, TK phải

giá lại số dư các TK có gốc Không đánh giá lại trả có gốc ngoại tệ:

ngoại tệ cuối kỳ Lãi TG -> Có TK 413

Lỗ TG -> Nợ TK 413 Kết chuyển vào Nợ TK Kết chuyển vào Có TK Xử lý số dư trên TK 413

611, TK 612 (lỗ); hoặc

515 (lãi) hoặc Nợ TK 615 Có TK 511, 512 (lãi). (lỗ) 39

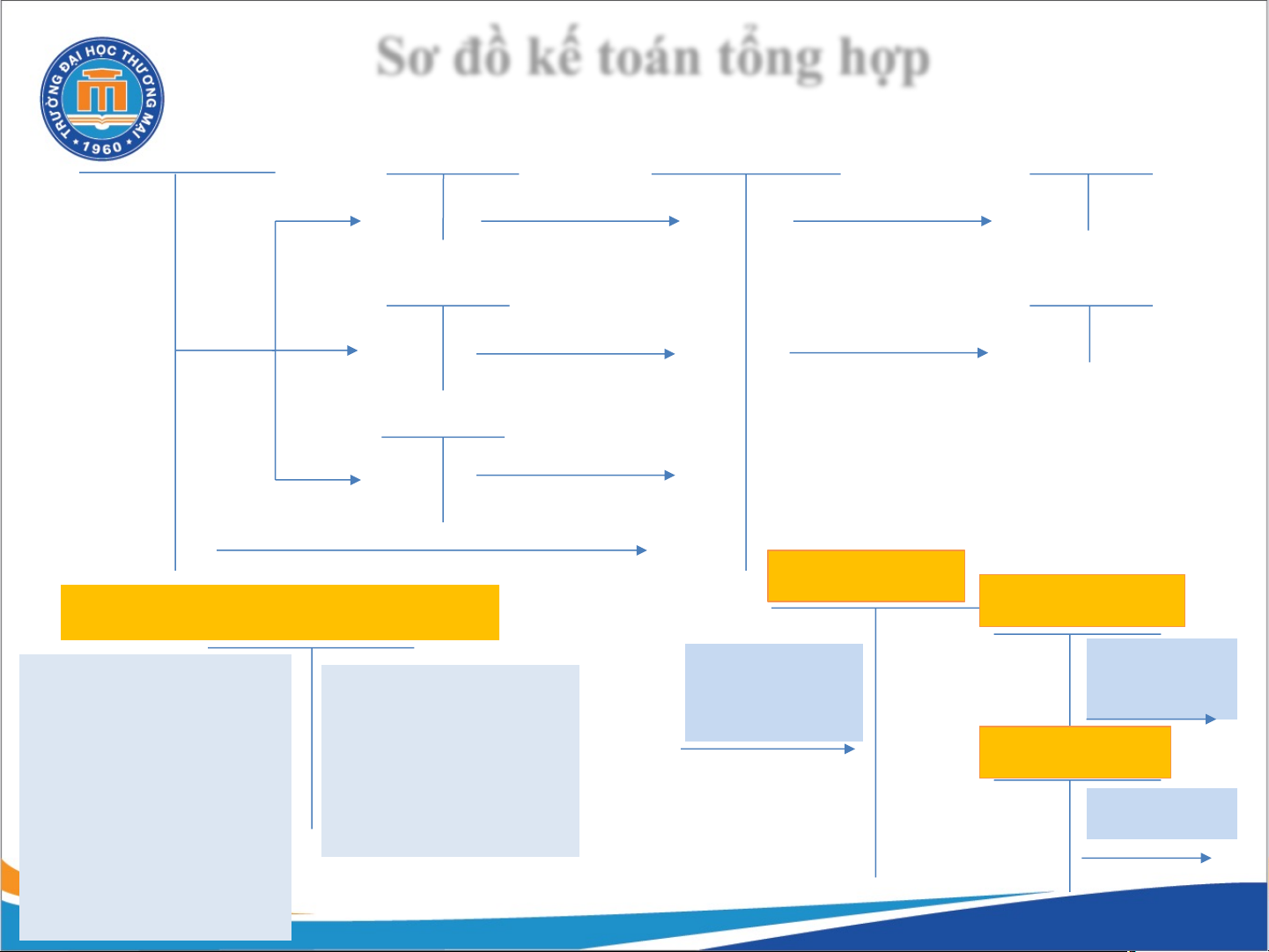

Sơ đồ kế toán tổng hợp TK 511, 512, 514 TK 337(1,4) TK 111 TK 611, 612, 614 (1) (4) TK 3373, 1383 TK 137 (6) (2) (5) TK 337(2,8) (3) (7) TK 00821 TK 008/009 TK 008211 - Số dự toán được Nhập dự Tạm ứng - Rút dự toán sử giao dụng toán kinh phí - Số hủy dự toán - Nộp giảm số đã rút TK 008212 - Số dự toán điều (bao nộp khôi phục chỉnh trong năm dự toán và giảm Thực chi

(tăng ghi dương,

khác – ghi âm) giảm ghi âm) Sổ kế toán

▪ Sổ kế toán tổng hợp: Tùy thuộc hình thức kế toán áp dụng gồm: -

Hình thức Nhật ký chung: Sổ Nhật ký chung, Sổ cái các TK -

Hình thức Nhật ký sổ cái: Sổ Nhật ký sổ cái -

Hình thức Sổ đăng ký chứng từ ghi sổ: Sổ chứng ký ghi sổ,

Sổ đăng ký Chứng từ ghi sổ, Sổ cái các TK

§ Sổ kế toán chi tiết:

Sổ quỹ tiền mặt (Sổ kế toán chi tiết quỹ tiền mặt)

Sổ theo dõi tiền mặt bằng ngoại tệ 41

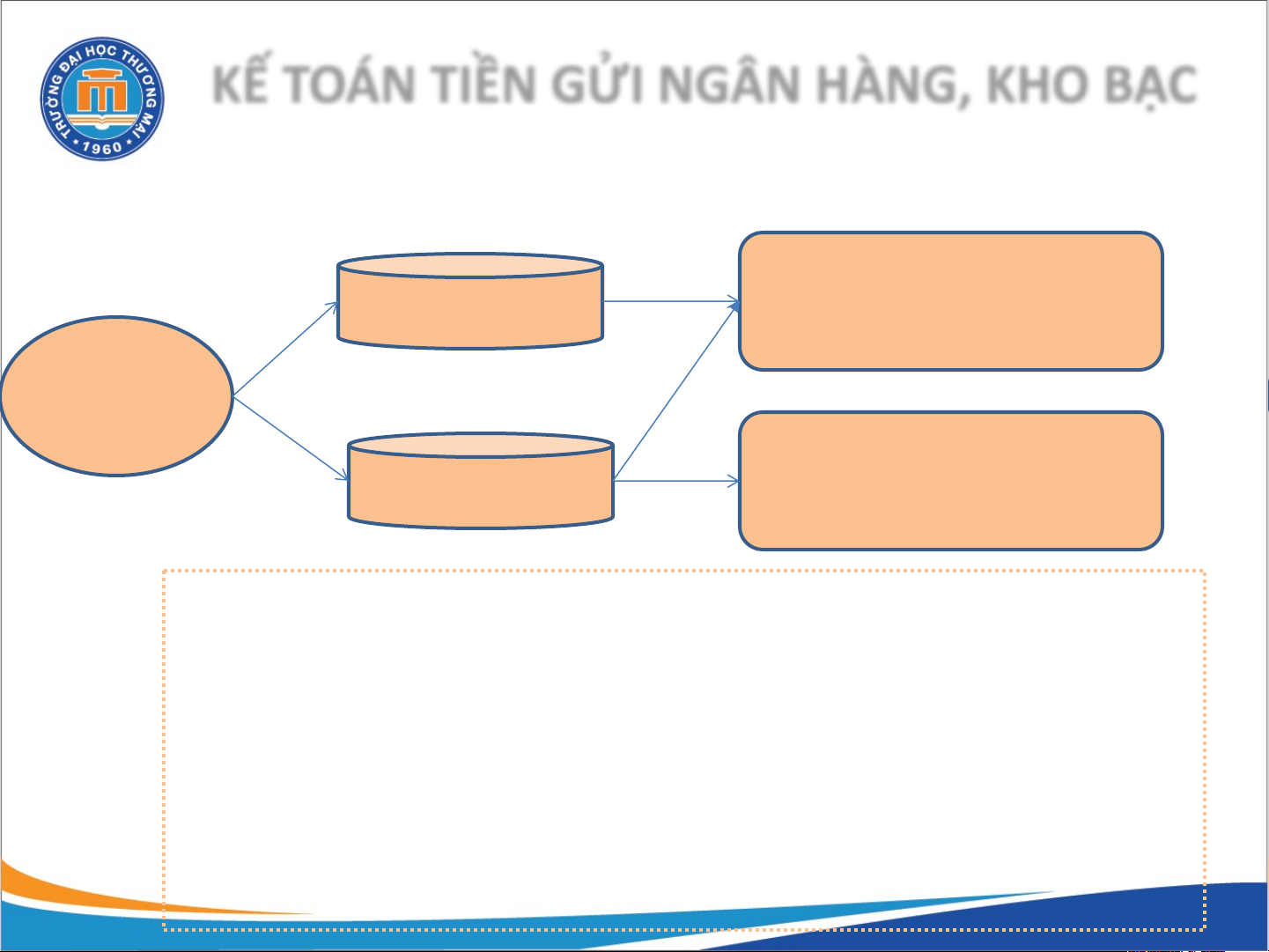

KẾ TOÁN TIỀN GỬI NGÂN HÀNG, KHO BẠC

Nguyên tắc kế toán

Các khoản thuộc hoạt động KHO BẠC

hành chính, sự nghiệp ĐVHCSN

Các khoản thuộc hoạt động NGÂN HÀNG SXKD

- Tổ chức thực hiện theo dõi riêng từng loại tiền gửi.

- Định kỳ phải kiểm tra đối chiếu nhằm đảm bảo số liệu khớp đúng với NH, KB.

- Chấp hành nghiêm chỉnh chế độ quản lý lưu thông tiền tệ và

những quy định có liên quan. 42

Phương pháp kế toán

v Chứng từ kế toán: v Sổ kế toán § Giấy báo Nợ § Giấy báo Có

§ Sổ kế toán tổng hợp: Tùy

§ Bảng sao kê của Ngân hàng, hình thức kế toán Kho bạc

§ Sổ kế toán chi tiết:

§ Ủy nhiệm thu, ủy nhiệm chi

Sổ tiền gửi ngân hàng, kho bạc

§ Lệnh chi tiền, Giấy rút dự toán

Sổ theo dõi tiền gửi bằng ngoại ngân sách.

§ Giấy đề nghị thanh toán tạm tệ ứng, ứng trước… 43

Phương pháp kế toán

v Tài khoản sử dụng:

§ TK 112 – Tiền gửi NH, KB

• TK 1121 – Tiền Việt Nam

• TK 1122 – Ngoại tệ § TK 137 – Tạm chi § TK 337 – Tạm thu

§ TK 511, 512, 514, 611, 612, 614… § TK 007, 008, 009, 014

§ Các TK khác có liên quan

v Nguyên tắc hạch toán

v Vận dụng tài khoản

Tương tự TK 111 – Tiền mặt

Chú ý hạch toán với các tài khoản 012, 013, 004 44 TK 004 TK 012 Số đã được Số đã làm thủ

- Số kinh phí được - Khi chi tiêu theo

nhiệm vụ cụ thể từ ghi thu – ghi tục thanh toán cấp bằng LCT thực kinh phí cấp bằng tạm ứng hoặc (hoàn) tạm ứng chi qua TKTG LCT thực chi ghi thu – ghi và số đã ghi thu

- Đơn vị nộp trả

- Đơn vị nộp trả chi – ghi chi NSNN từ kinh phí đã nhận bằng LCT NSNN từ KP đã thực chi do không

nhận bằng LCT thực sử dụng hết (ghi chi do sử dụng sai mục đích hoặc bị TK 013 âm) xuất toán (ghi âm) Số được cấp Số đã làm thủ

- Khi NSNN cấp bằng lệnh chi tiền bằng lệnh chi tục thanh toán

- Trường hợp tiếp nhận viện trợ, vay nợ tiền tạm ứng tạm ứng với nước ngoài. ngân sách - ... 45

Kế toán tiền đang chuyển

ØTiền đã nộp vào NH, KB nhưng chưa nhận được giấy báo Có Tiền đang

Ø Tiền đã chuyên từ tài khoản trong NH, KB để chuyển

thanh toán cho tổ chức, đơn vị khác nhưng chưa

nhận được giấy báo Nợ

v Tài khoản sử dụng: TK 113 – Tiền đang chuyển 46

2.2. KẾ TOÁN NGUYÊN VẬT LIỆU, CÔNG CỤ DỤNG CỤ

2.2.1. Nguyên tắc kế toán NVL, CCDC

2.2.3. Phương pháp kế toán NVL, CCDC 47

Nguyên tắc kế toán NVL, CCDC

● Hạch toán chi tiết và tổng hợp NVL, CCDC

● Hạch toán nhập, xuất, tồn vật liệu, CCDC phải theo giá thực tế.

● Tuân thủ quy định về quản lý nhập, xuất kho

● Tham gia đánh giá kiểm kê NVL, CCDC 48 Đánh giá NVL, CCDC Nguồn gốc NVL Giá thực tế

- Đối với NVL = Giá mua trên hóa đơn (Gồm thuế Mua ngoài nhập kho dùng

GTGT) + chi phí liên quan đến việc thu mua NVL cho hoạt động HCSN, DA,

- Đối với CCDC = Giá mua trên hóa đơn (Gồm thuế

đầu tư xây dựng cơ bản GTGT)

(Chi phí liên quan của CCDC được ghi trực tiếp vào các TK chi

phí có liên quan: TK loại 6, 241)

v Nếu thuế GTGT tính theo phương pháp khấu trừ: Giá mua chưa thuế GTGT Mua ngoài nhập kho dùng

v Nếu thuế GTGT tính theo phương pháp trực tiếp hoặc cho hoạt động SXKD không chịu thuế GTGT:

Giá mua (gồm thuế GTGT nếu có) Tự sản xuất nhập kho

Toàn bộ chi phí chế biến đã bỏ ra Thu hồi

Giá do hội đồng đánh giá TS xác định Xuất kho

3 pp: Nhập trước xuất trước, BQGQ, Thực tế đích danh49

Phương pháp kế toán

Chứng từ kế toán:

Tài khoản sử dụng: § PNK

▪ TK 152 – Nguyên liệu, vật liệu § PXK

▪ TK 153 – Công cụ, dụng cụ

§ Giấy báo hỏng mất CCDC

§ Biên bản kiểm kê vật tư, công cụ, sản Các tài khoản khác liên quan: phẩm, hàng hóa

TK 366, 337, 611, 612, 614, 012,

§ Biên bản nghiêm vật tư, công cụ sản 014….. phẩm, hang hóa

§ Phiếu giao nhận NVL, CCDC

§ Sổ kế toán tổng hợp: Tùy hình thức kế toán áp dụng

§ Sổ kế toán chi tiết: Sổ kho hoặc thẻ kho Sổ chi tiết NVL, CCDC

Bảng tổng hợp chi tiết NVL, CCDC 50

TK 366 – Các khoản nhận trước chưa ghi thu Nhận kinh phí Kết chuyển Số dư CK Kinh phí nhận từ NSNN để

- Không ghi nhận ngay vào thu tại thời điểm tiếp nhận. đầu tư, mua

sắm TSCĐ , - Ghi là 1 khoản nhận trước chưa ghi thu mua NVL,

- Ghi thu phù hợp với tình hình thực tế CCDC nhập kho 51

Sơ đồ kế toán tổng hợp TK 154, 241, 611, TK 511, 512, 514 TK 366 TK 152, 153 614, 612 (1a) (8) TK 337 (6) 111, 112, 331 (2b) (2a) TK 008 (1b) Nếu rút dự toán

Các trường hợp khác: TK 012

- Nhập khẩu NVL, CCDC dùng cho hoạt (2c) Nếu chi

động SXKD hàng hóa, dịch vụ bằng LCT

- Mua NVL, CCDC nhập kho sử dụng thực chi cho hoạt động SXKD TK 014

- NVL, CCDC phát hiện thừa khi kiểm kê

- NVL, CCDC phát hiện thiếu khi kiểm Số phí (2c) Nếu chi được khấu từ nguồn phí kê trừ, để lại được khấu 52 đơn vị trừ, để lại

2.3. KẾ TOÁN SẢN PHẨM, HÀNG HÓA

2.3.1. Nguyên tắc kế toán sản phẩm, hàng hóa

2.3.2. Phương pháp kế toán sản phẩm, hàng hóa 53

Nguyên tắc kế toán

• Hạch toán nhập, xuất tồn kho sản phẩm, hàng hóa phải theo giá thực tế

• Phải mở sổ kế toán chi tiết theo dõi từng loại sản phẩm, hàng hóa 54

Đánh giá sản phẩm, hàng hóa Nguồn gốc SP, HH Giá thực tế

SP do đơn vị tự sản xuất Giá thành thực tế

SP thu hồi từ nghiên cứu, thí

Giá do hội đồng đánh giá xác định nghiệm

v TH thuế GTGT tính theo phương pháp khấu trừ:

Giá mua + CP thu mua (chưa thuế GTGT)

HH mua ngoài nhập kho để bán

v TH thuế GTGT tính theo phương pháp

trực tiếp hoặc không chịu thuế GTGT:

Giá mua + CP thu mua (có thuế GTGT) SP, HH xuất kho

FIFO hoặc BQGQ hoặc thực tế đích danh 55

Phương pháp kế toán

Chứng từ kế toán:

Tài khoản sử dụng: § PNK, PXK

▪ TK 155 – Sản phẩm

§ Biên bản kiểm kê sản phẩm, hàng hóa

▪ TK 156 – Hàng hóa § Bảng kê mua hàng

▪ Các TK khác có liên quan

§ Biên bản kiểm nghiệm sản phẩm hàng hóa

§ Sổ kế toán tổng hợp: Tùy hình thức kế toán áp dụng

§ Sổ kế toán chi tiết: Sổ kho hoặc thẻ kho

Sổ chi tiết sản phẩm, hàng hóa

Bảng tổng hợp chi tiết sản phẩm, hàng hóa 56

Sơ đồ kế toán tổng hợp TK 632 TK 111, 112, TK 156K TK 155K TK 632 K TK 154K K 331...K TK 1331K (3) (1) (3) (1) TK 138 TK 611 TK 138 TK 3337K K (2a) (4) (2) (4) TK 33312 K TK 133K (2b) TK 338K TK 338K (5) (5)

Kế toán hàng hóa

Kế toán sản phẩm 57

2.4. KẾ TOÁN TÀI SẢN CỐ ĐỊNH

2.4.1. Đặc điểm và tiêu chuẩn nhận biết TSCĐ

2.4.2. Phân loại TSCĐ và đánh giá TSCĐ

2.4.4. Phương pháp kế toán TSCĐ Kế toán tăng, giảm TSCĐ

Kế toán hao mòn và khấu hao TSCĐ Kế toán sửa chữa TSCĐ 58

Đặc điểm và tiêu chuẩn nhận biết TSCĐ Tài sản cố định

TSCĐ thuộc nguồn thu TSCĐ thuộc hoạt động NSNN cấp, nguồn vốn kinh

nguồn viện trợ vay nợ nước doanh, vốn góp

ngoài, nguồn khấu trừ để (hoạt động SXKD)

lại …(hoạt động theo chức

năng, nhiệm vụ NN giao)

Tiêu chuẩn ghi nhận : - Theo VPSAS - Theo quy định khác 59 Phân loại TSCĐ Phân loại theo Phân loại theo mục đích sử kết cấu tài sản dụng Phân loại theo Phân loại theo phương thức nguồn hình hình thành thành 60

Quy định kế toán TSCĐ

vMọi TSCĐ phải có bộ hồ sơ riêng và phải được theo

dõi, quản lý, sử dụng và tính hao mòn theo đúng quy định

vTSCĐ phải được phân loại, thống kê, đánh số, theo

dõi chi tiết theo từng đối tượng ghi TSCĐ

vĐịnh kỳ/ Bất thường phải tiến hành kiểm kê

vChỉ được điều động, nhượng bán, thanh lý khi có

quyết định của cấp có thẩm quyền 61

Xác định nguyên giá TSCĐ TSCĐ hữu hình Nguyên giá

Giá mua thực tế + CP thu mua, nâng cấp, chạy thử - thu Mua sắm

hồi phế liệu + các khoản thuế, phí, lệ phí Đầu tư XDCB

Giá trị quyết toán được phê duyệt

Giá trị ghi trong Biên bản bàn giao + CP vận chuyển, Điều chuyển đến

sửa chữa, cải tạo – thu hồi phế liệu + các khoản thuế, phí, lệ phí

Giá trị được đánh giá bởi cấp có thẩm quyền+ CP vận Tặng, cho

chuyển, sửa chữa, cải tạo – thu hồi phế liệu + các khoản thuế, phí, lệ phí 62

Xác định nguyên giá TSCĐ TSCĐ vô hình Nguyên giá

Tiền sử dụng đất phải nộp cho NN Giá trị quyền sử

Tiền đã trả khi nhận chuyển nhượng đất dụng đất

Tiền thuê đất trả 1 lần cho toàn bộ thời gian thuê + Phí, lệ phí (nếu có)

Chi phí phải trả cho các công trình nghiên cứu, sản xuất Giá trị bằng phá thử minh sáng chế

Chi phí mua lại bản quyền Giá trị bản quyền

tác giả, kiểu dáng Tổng số tiền chi thù lao cho tác giả công nghiệp, giải pháp hữu ích

Giá trị phần mềm Số tiền chi trả cho việc thuê lập trình hoặc mua phần máy vi tính mềm máy tính 63

Phương pháp kế toán

Tài khoản sử dụng:

Chứng từ kế toán:

▪ TK 211 – TSCĐ hữu hình

(2111, 2112, 2113, 2114, 2115, 2116, 2118)

§ Hợp đồng, hóa đơn mua sắm TSCĐ

▪ TK 213 – TSCĐ vô hình

▪ TK 214 – Hao mòn TSCĐ

§ Biên bản giao nhận TSCĐ (2141, 2142)

▪ TK 241 – XDCB dở dang § Biên bản thanh lý TSCĐ (2411, 2412, 2413)

▪ TK 242 – Chi phí trả trước

§ Biên bản đánh giá lại TSCĐ

▪ TK khác có liên quan:

TK 611, 612, 614, 511, 512, 514…

§ Biên bản kiểm kê TSCĐ

§ Các chứng từ khác có liên quan

§Sổ kế toán tổng hợp: Tùy hình thức kế toán áp dụng

§ Sổ kế toán chi tiết: Sổ tài sản cố định Thẻ TSCĐ 64

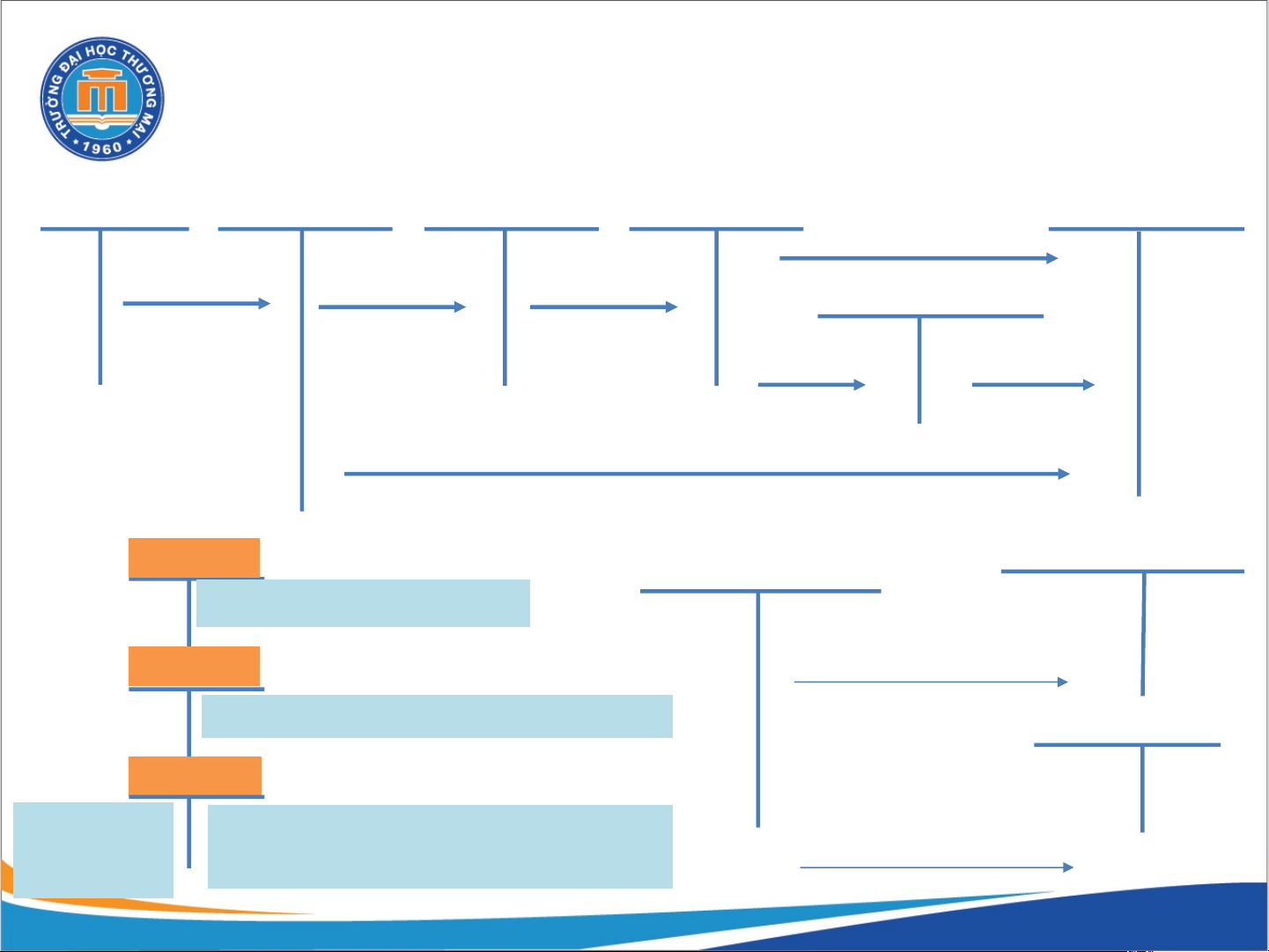

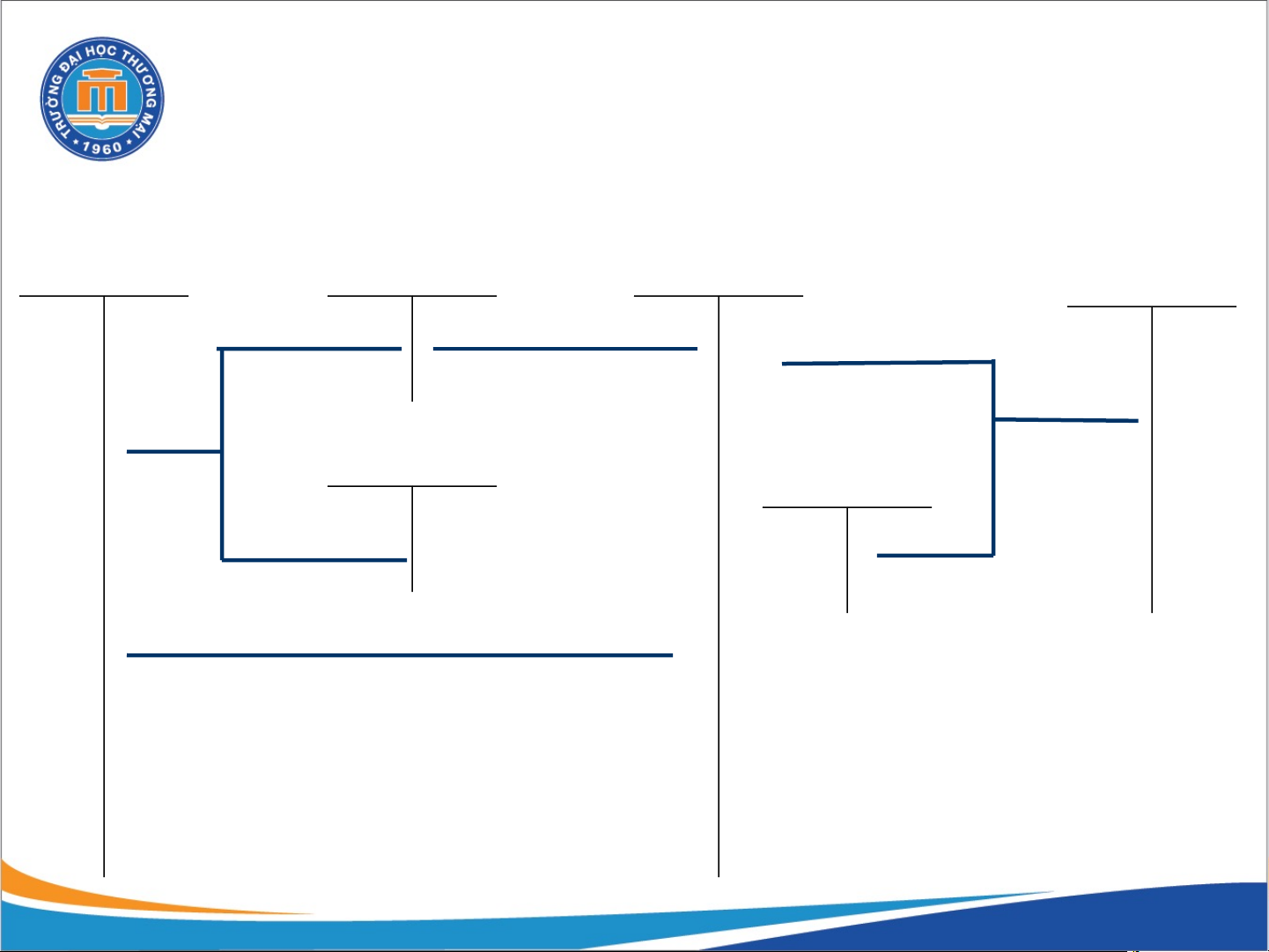

(1) Mua sắm, đầu tư TSCĐ bằng nguồn thu hoạt động do NSNN cấp: TK 511 TK 36611 TK 3371 TK 111, 112 TK 211,213 (2a) (6b) (2b,4b) (1a) TK 241 (4a) (5) (3a) TK 611 TK 008 TK 214 (1b, 3b)Nếu rút dự toán (6a) TK 012

(2c, 4c)Nếu mua bằng LCT thực chi TK 154, 642 TK 018 (7) (1c)Xác định

(2d, 4d)Nếu mua bằng nguồn thu số phí thu HĐ khác được để lại được để lại 65

(2) Mua sắm, đầu tư TSCĐ bằng nguồn viện trợ, vay nợ nước ngoài

hoặc bằng nguồn phí được khấu trừ, để lại:

TK 512, 514 TK 36621, 36631 TK 211,213 TK 3372, 3373 TK 111, 112 (2a) (5b) (2b,4b) (1) TK 241 (3) (4a) (3a) TK 014 TK 214 TK 612, 614 Nếu mua bằng phí (5a) được khấu trừ để lại (2c, 4c) 66 Kế toán tăng TSCĐ

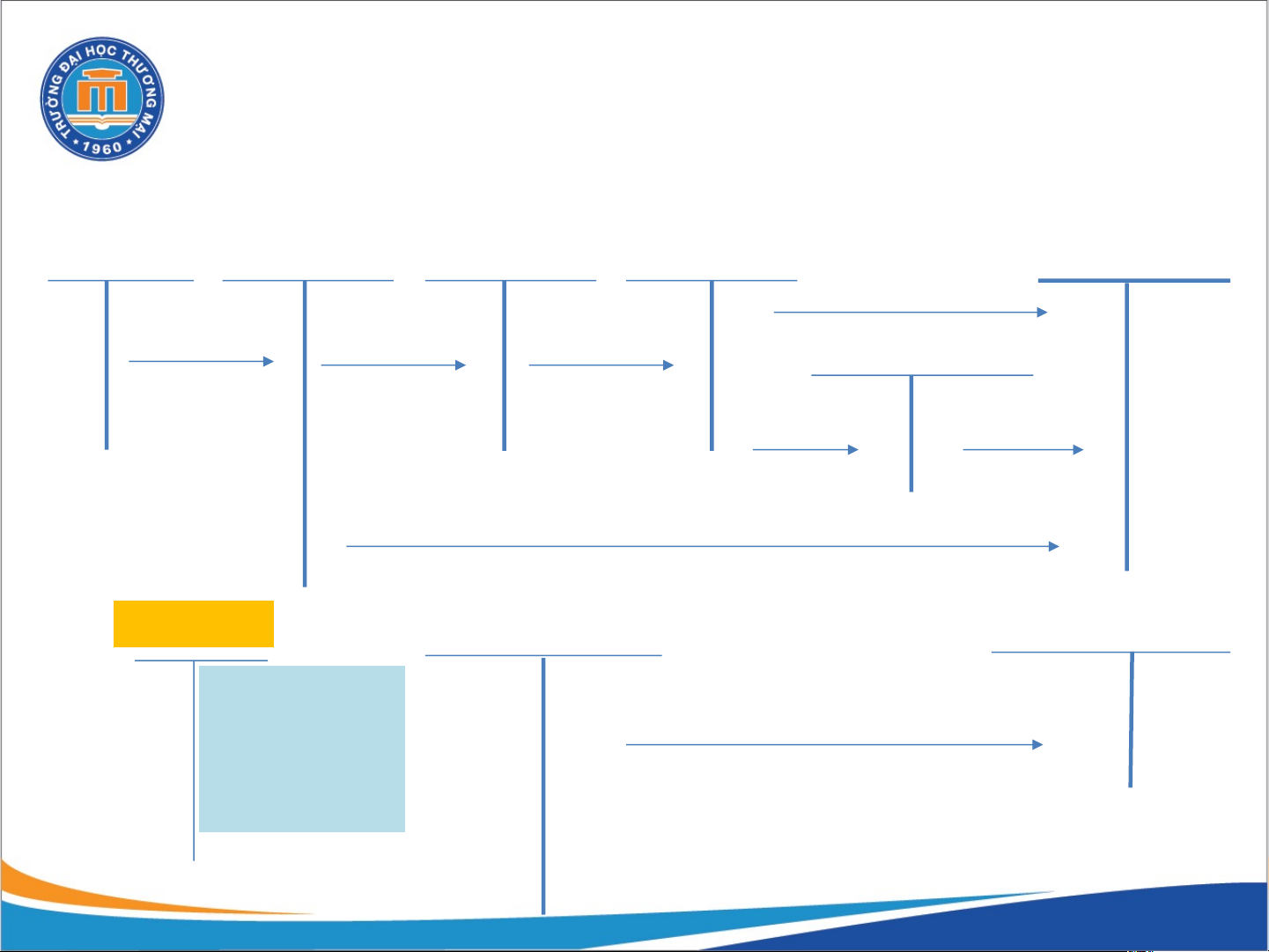

(3) Mua sắm TSCĐ bằng quỹ phúc lợi: - Khi mua TSCĐ

- TSCĐ mua về cần qua lắp đặt chạy thử…

- Khi bàn giao TSCĐ đưa vào sử dụng

- Tính hao mòn, đồng thời chuyển từ quỹ

(4) Mua sắm TSCĐ bằng quỹ phát triển HĐSN: - Khi mua TSCĐ

- Khi mua TSCĐ qua lắp đặt, chạy thử…

- Khi bàn giao TSCĐ đưa vào sử dụng:

- Tính hao mòn, khấu hao TSCĐ:

- Đồng thời chuyển từ quỹ PTHĐSN bằng tiền sang quỹ PTHĐSN bằng TSCĐ

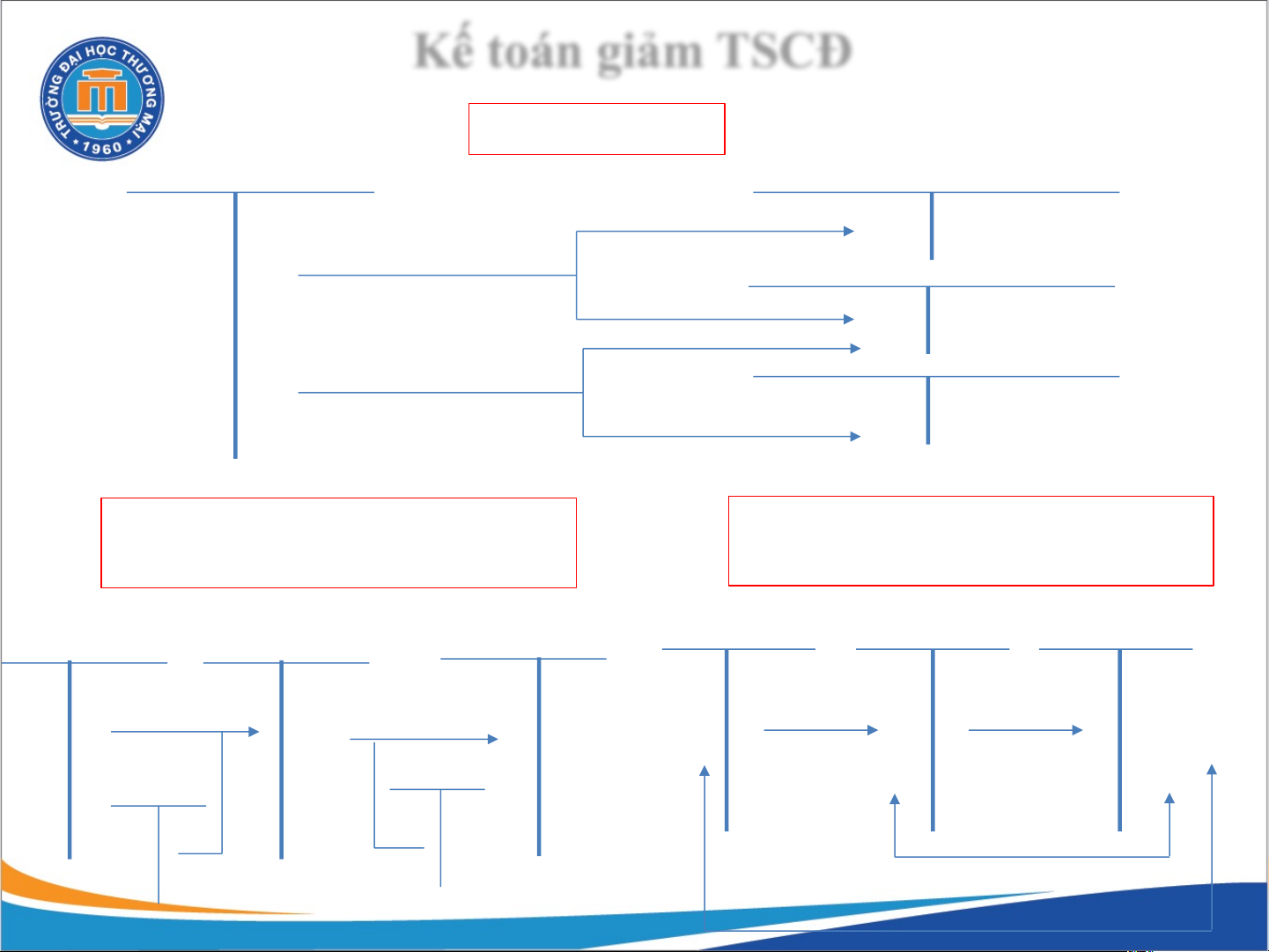

- Cuối năm kết chuyển số hao mòn và khấu hao đã tính trong năm: 67 Kế toán giảm TSCĐ Ghi giảm TSCĐ TK 211 TK 366 (1) TK 214 (2) TK 431

Thu, chi thanh lý, nhượng bán

Thu, chi thanh lý, nhượng bán

TSCĐ (Chênh lệch để lại đơn vị)

TSCĐ (Chênh lệch nộp NSNN) TK 711 TK 111, 112, TK 811 TK 333 TK 337 TK 111, 112, 331 331.. (7) (3) (5) (4) TK 333 TK 133 (6) (8) 68

Kế toán thừa TSCĐ phát hiện khi kiểm kê 111, 112, 334, 431, TK 211 TK 138 611, 612, 614… TK 366 TK 211 (2a) (1) (1) TK 214 TK 43122 (2) 511, 512, 514 TK 366 TK 43142 (2b1) (3) 43122, 43142 43121, 43141 TK 214

154, 642, 611, 612, 614 (4) (2b2) TK 43122 (5)

Kế toán thiếu TSCĐ phát hiện khi kiểm kê 69

Kế toán hao mòn và khấu hao TSCĐ TSCĐ sử dụng vào hoạt động HCSN Tính hao mòn TSCĐ TK 214 TSCĐ sử dụng vào hoạt Trích khấu hao động SXKD, góp vốn liên doanh, liên kết, cho thuê 70

Kế toán sửa chữa và nâng cấp TSCĐ

(1) Sửa chữa thường xuyên TSCĐ (2) Nâng cấp TSCĐ Hư hỏng nhẹ Hư hỏng nặng

Công việc đơn giản

Công việc phức tạp Tự làm Tự làm/ Giao thầu Thời gian ngắn Thời gian dài Chi phí ít Chi phí lớn 71

Kế toán nâng cấp TSCĐ TK 366 TK 366 (3664) TK 2413 TK 211, 213 (1a) (4b) TK 111, 112, 331, (4a) (3) TK 133 TK 331 TK 018, 009 (2) (1b) 72 CHƯƠNG 3

KẾ TOÁN THU, CHI VÀ KẾT QUẢ HOẠT ĐỘNG

TRONG ĐƠN VỊ HÀNH CHÍNH SỰ NGHIỆP

3.1. Kế toán thu, chi hoạt động hành chính sự nghiệp

3.2. Kế toán thu, chi hoạt động sản xuất kinh doanh, dịch vụ

3.3. Kế toán thu chi hoạt động tài chính

3.4. Kế toán thu chi hoạt động khác

3.5. Kế toán kết quả các hoạt động 73

3.1. Kế toán thu, chi hoạt động hành chính sự nghiệp

Kế toán thu hoạt động hành chính sự nghiệp

Quy định về thu hoạt động hành chính sự nghiệp

Phương pháp kế toán

Kế toán chi hoạt động hành chính sự nghiệp

Quy định về chi hoạt động hành chính sự nghiệp

Phương pháp kế toán 74

Quy định về thu hoạt động hành chính sự nghiệp

Thu hoạt động do NSNN cấp Các khoản thu hoạt động

Thu viện trợ, vay nợ nước ngoài HCSN

Thu phí được khấu trừ để lại

- Phải phản ánh vào báo cáo toàn bộ các khoản thu và

doanh thu tương ứng với số chi phí phát sinh tại đơn vị trên cơ

sở dồn tích; Số thu hoạt động do NSNN cấp, thu viện trợ, vay

nợ nước ngoài phải được báo cáo quyết toán ngân sách năm

trên cơ sở số thực thu, thực chi, chi tiết theo Mục lục ngân sách Nhà nước

- Phải mở sổ chi tiết các khoản thu cho phù hợp với

yêu cầu quản lý từng khoản thu, từng hoạt động 75

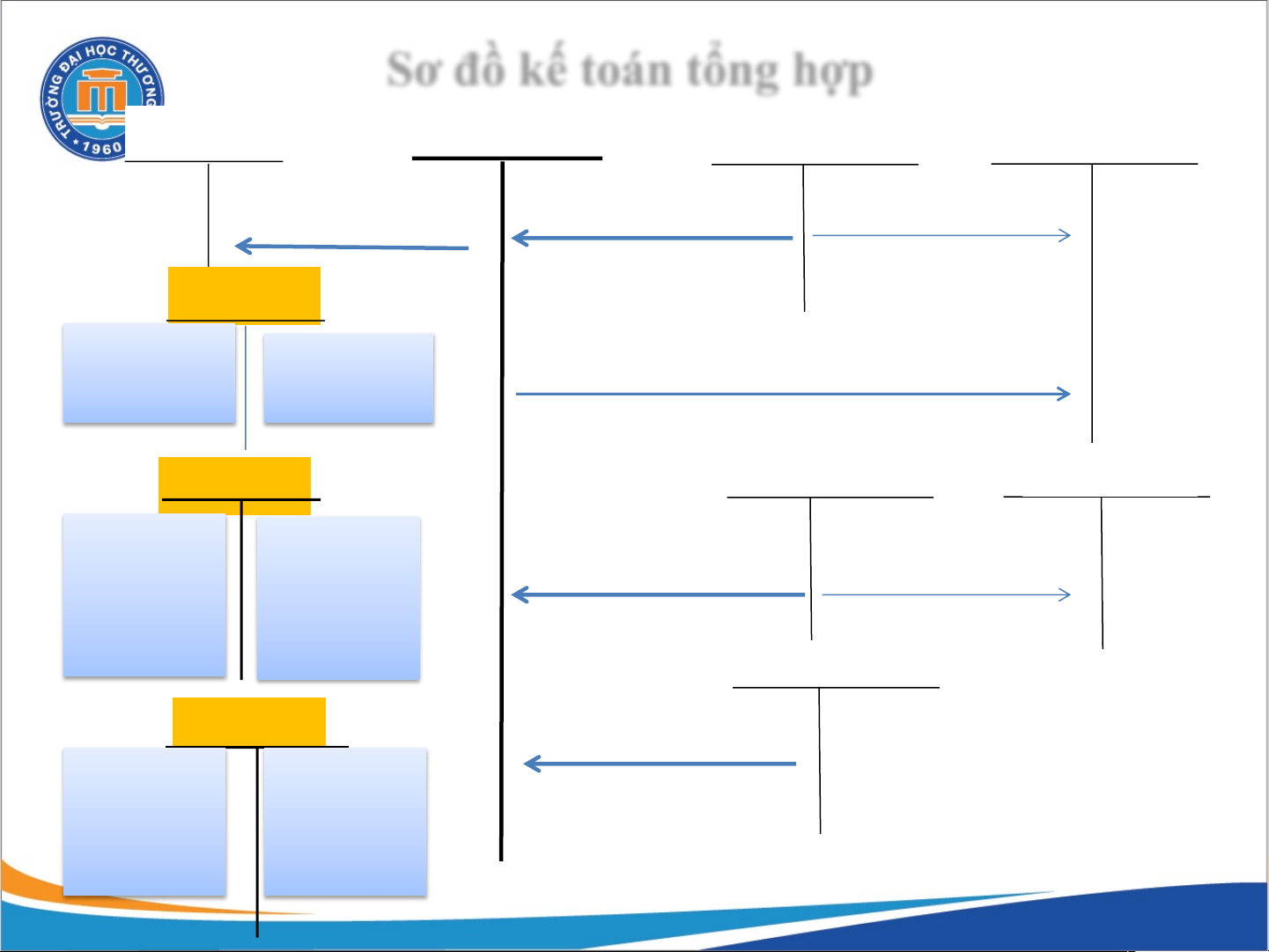

Phương pháp kế toán thu hoạt động do NSNN cấp Chứng từ kế toán Tài khoản kế toán

- Quyết định giao dự toán - TK chủ yếu: TK 511 - Lệnh chi tiền - TK liên quan: TK 008, 012, 013, 018, 337, 111, 112, 331, - Phiếu thu 332, 334, ... - Giấy rút dự toán Sổ kế toán

-Sổ kế toán tổng hợp - Sổ kế toán chi tiết:

+ Sổ chi tiết khoản tạm thu

+ Sổ theo dõi dự toán từ nguồn NS trong nước

+ Sổ theo dõi KP NS cấp bằng Lệnh chi tiền 76

Sơ đồ kế toán tổng hợp TK 911 TK 511 TK 337 TK 111, 112 (6) (2) (1) TK 008 Được giao Rút dự (4) dự toán toán TK 012 TK 331,332,334 TK 611 NSNN cấp KP bằng Nếu chi bằng (3b) (3a) Lệnh chi tiền lệnh chi tiền thực chi thực chi TK 366 TK 013 (5) NSNN cấp KP bằng Nếu chi bằng lệnh chi tiền Lệnh chi tiền tạm ứng tạm ứng 77

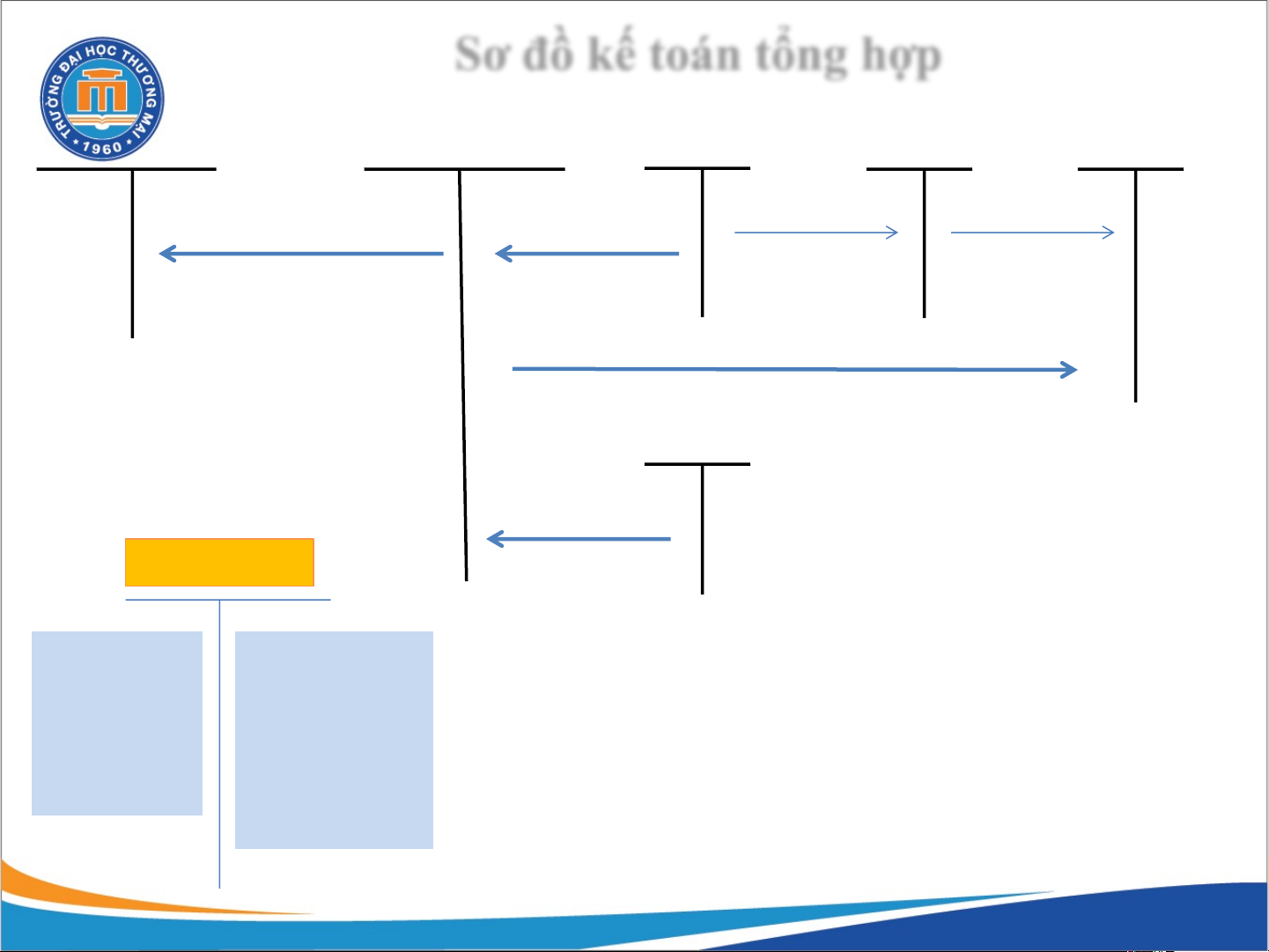

Phương pháp kế toán thu viện trợ, vay nợ nước ngoài Chứng từ kế toán Tài khoản kế toán -Phiếu thu, giấy báo có - TK chủ yếu: TK 512 -Lệnh ghi thu, ghi chi - TK liên quan: TK 004, 337, -... 111, 112, 612, 331, 334, ... Sổ kế toán

-Sổ kế toán tổng hợp -Sổ kế toán chi tiết:

+ Sổ chi tiết khoản tạm thu

+ Sổ theo dõi nguồn viện trợ

+ Sổ theo dõi nguồn vốn vay nợ nước ngoài 78

Sơ đồ kế toán tổng hợp TK 911 TK 512 TK 3372 TK 112 TK 612 (1) (5) (2a) (2b) (3) TK 3662 (4) TK 004 Số đã được Số đã làm thủ ghi thu – ghi tục thanh toán tạm ứng (hoàn) tạm hoặc ghi thu ứng và số đã – ghi chi ghi thu – ghi chi 79

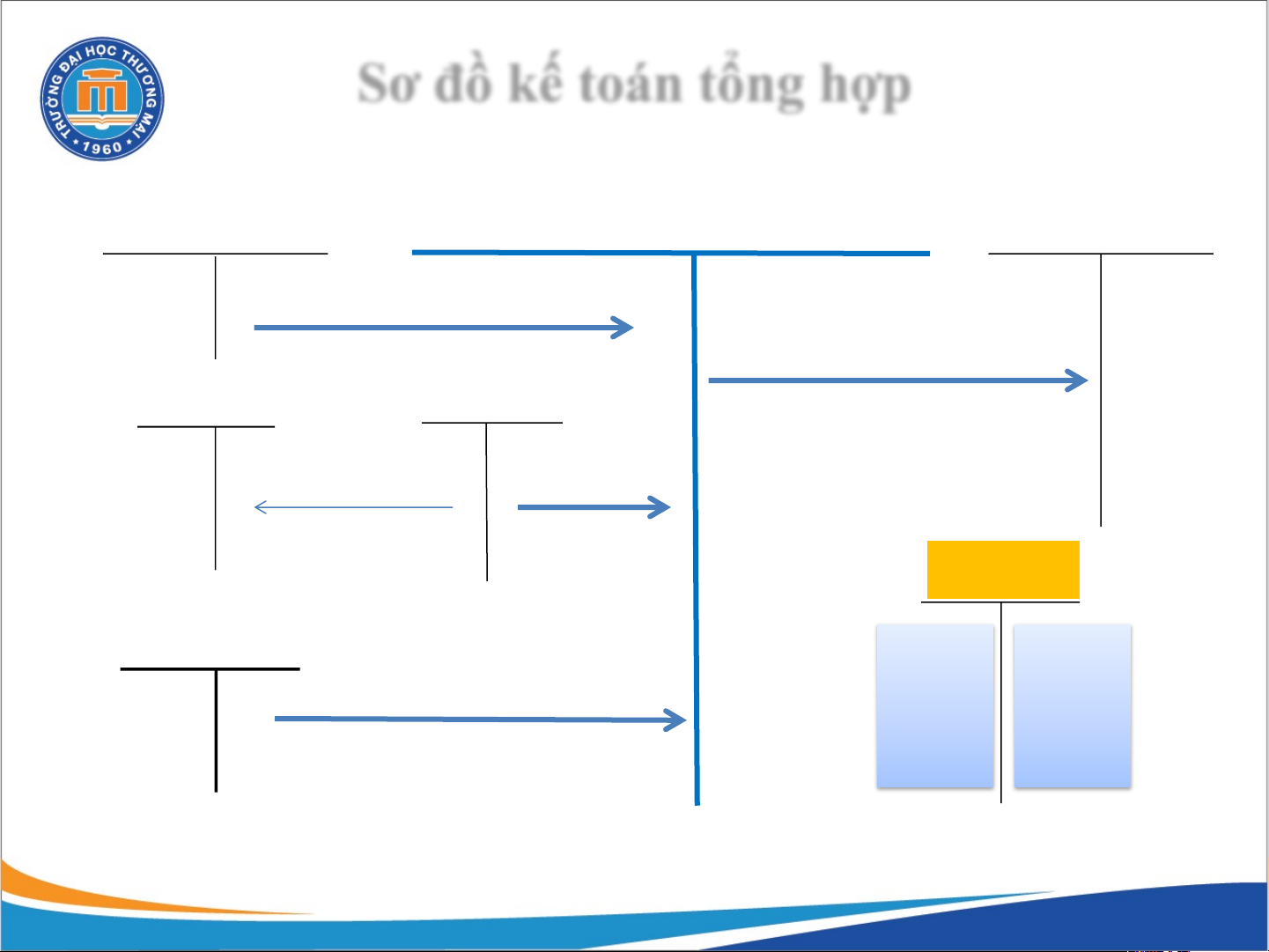

Phương pháp kế toán thu phí, lệ phí được khấu trừ, để lại Chứng từ kế toán

-Biên lai thu phí, lệ phí Tài khoản kế toán -Phiếu thu, giấy báo có - TK chủ yếu: TK 514 - Vé phí đường bộ, vé - TK liên quan: 014, phà,... 337, 111, 112, 614, ... Sổ kế toán

-Sổ kế toán tổng hợp

-Sổ kế toán chi tiết: Sổ theo dõi nguồn phí được khấu trừ để lại 80

Sơ đồ kế toán tổng hợp TK 514 TK 3373, TK 911 TK 3332 1383 TK 111,112 TK 614 (9) (2) (1) (3a) (3b) TK 152,153,211 (4a) (5) 3663 (4b) TK 014 (7) 214 Số phí Chi từ số được phí được khấu trừ, khấu trừ, (6) để lại để lại (8) 81

3.1.2. Kế toán chi hoạt động hành chính sự nghiệp Các khoản Chi phí hoạt động chi hoạt động

Chi phí từ nguồn viện trợ, vay nợ nước ngoài HCSN

Chi phí hoạt động thu phí

- Đảm bảo sự thống nhất giữa hạch toán tổng hợp với hạch toán chi tiết.

- Cuối kỳ, kết chuyển tất cả các khoản chi phí trong kỳ

để xác định kết quả.

- Mở sổ kế toán chi tiết các khoản chi cho phù hợp với

yêu cầu quản lý từng khoản chi, từng hoạt động 82

Phương pháp kế toán chi phí hoạt động Chứng từ kế toán

- Giấy rút dự toán - Bảng thanh toán lương Tài khoản kế toán

- Giấy thanh toán tạm ứng - TK chủ yếu: TK 611 - Phiếu chi - TK liên quan: TK 008, - Phiếu xuất kho 012, 013, 018, 137,

- Bảng tính và phân bổ hao 511, 111, 112, 331, mòn TSCĐ 332, 334, ... - ... Sổ kế toán

-Sổ kế toán tổng hợp

-Sổ kế toán chi tiết: Sổ chi tiết chi phí 83

Tài khoản sử dụng TK 611

- Các khoản được phép ghi - Các khoản chi phí hoạt giảm CP hoạt động trong

động phát sinh ở đơn vị năm

- Kết chuyển số CP hoạt động vào TK 911 84

Sơ đồ kế toán tổng hợp TK 611 TK 111,112,141, 511 TK 111, 112, 1388 (1) (4) TK 152,153 TK 911 (2) (5) TK 331,334,332 (3) TK 008 TK 012 TK 014 TK 018 Chi từ Nếu chi Chi từ số Rút dự số thu bằng lệnh phí được toán khác chi tiền khấu trừ, được để thực chi để lại lại 85

Phương pháp kế toán chi phí từ nguồn viện trợ, vay nợ nước ngoài Chứng từ kế toán

- Phiếu chi, giấy báo Nợ Tài khoản kế toán - Phiếu xuất kho - TK chủ yếu: TK 612

- Bảng thanh toán tiền lương - TK liên quan: TK 004, 512, - Lệnh ghi thu-ghi chi

337, 111, 112, 331, 332, 334, ... - ... Sổ kế toán

-Sổ kế toán tổng hợp

-Sổ kế toán chi tiết: bSổ chi tiết chi phí 86

Sơ đồ kế toán tổng hợp TK 111,112,141 152,153 TK 612 TK 911 (1a) (4) TK 111,112 TK 331, 334, 332 (2b) (2a) TK 512 TK 004 (3) Số đã được Số đã làm thủ ghi thu – ghi tục thanh toán TK 3372 tạm ứng (hoàn) tạm hoặc ghi thu ứng và số đã (1b) – ghi chi ghi thu – ghi chi 87

Phương pháp kế toán chi phí hoạt động thu phí Tài khoản kế toán Chứng từ kế toán - TK chủ yếu: TK 614

- Phiếu chi, giấy báo nợ - Phiếu xuất kho + Nội dung

- Bảng thanh toán tiền lương + Kết cấu

- Bảng tính và phân bổ khấu - TK liên quan: TK 014, 514, hao 111, 112, 214, 331, 332, 334, ... Sổ kế toán

-Sổ kế toán tổng hợp

-Sổ kế toán chi tiết: Sổ chi tiết chi phí 88

Sơ đồ kế toán tổng hợp TK 111,112,141 152,153 TK 614 TK 911 (1a) (4) TK 111,112 TK 331, 334, 332 (2b) (2a) TK 014 TK 214 Số phí Chi từ số (3) được phí được khấu trừ, khấu trừ, để lại để lại 89

3.2. Kế toán thu, chi hoạt động sản xuất kinh doanh, dịch vụ

Quy định kế toán:

- Đơn vị phải sử dụng hóa đơn, chứng từ theo đúng chế độ hiện hành

- Phải mở sổ chi tiết để theo dõi từng hoạt động sản xuất kinh doanh

- Tất cả các khoản doanh thu, chi phí hoạt động SXKD, dịch

vụ phát sinh trong đơn vị phải được phản ánh đầy đủ và kịp thời.

- Cuối kỳ, kết chuyển toàn bộ doanh thu, chi phí HĐ SXKD,

dịch vụ sang TK 911 để xác định kết quả. 90

Phương pháp kế toán chi phí hoạt động SXKD, dịch vụ Chứng từ kế toán Tài khoản kế toán - Phiếu chi, - TK chủ yếu: TK 632, 642 - Phiếu xuất kho - TK liên quan: 331, 332,

- Bảng thanh toán tiền lương 334, 152, 153, 155, 156,

- Bảng tính và phân bổ khấu hao 652,…. -.... Sổ kế toán

-Sổ kế toán tổng hợp -Sổ kế toán chi tiết:

Sổ chi tiết chi phí sản xuất kinh doanh, dịch vụ 91

Sơ đồ kế toán tổng hợp TK632 TK 155, 156 TK 155, 156 (1) (2) TK 138, 152, 153 TK 911 (3) (4) 92

Sơ đồ kế toán tổng hợp TK 642 TK 111,112 TK 111,112,138 (1) TK 133 (6) 911 TK 152,153 (7) (2) TK 331, 333, 332, 334 (3) TK 214 (4) TK 652 (5) 93

Phương pháp kế toán doanh thu

hoạt động SXKD, dịch vụ Tài khoản kế toán Chứng từ kế toán - TK chủ yếu: TK 531 - Hóa đơn GTGT, + Nội dung - Phiếu thu + Kết cấu -.... - TK liên quan: 111, 131, 333, …. Sổ kế toán

-Sổ kế toán tổng hợp

-Sổ kế toán chi tiết: Sổ chi tiết doanh thu sản xuất kinh doanh, dịch vụ 94

Sơ đồ kế toán tổng hợp TK 111, 112, 131 TK 531 TK 111, 112,131 (2) (1) TK 333 TK 333 TK 911 TK 112 TK 154, 642 (4) (3a) (3b) 95

3.3. Kế toán thu, chi hoạt động tài chính

Quy định kế toán

- Phản ánh đầy đủ các khoản doanh thu hoạt động tài

chính, chi phí tài chính phát sinh tại đơn vị

- Phản ánh chi tiết cho từng nội dung doanh thu, chi phí hoạt động tài chính 96

Phương pháp kế toán Chứng từ kế toán Tài khoản kế toán - Phiếu thu, - TK chủ yếu: TK 615,515 - Phiếu chi, + Nội dung

- Hợp đồng góp vốn liên + Kết cấu doanh, liên kết - TK liên quan: 111, 138, -… 338, 121, 911,… Sổ kế toán - Sổ kế toán tổng hợp - Sổ kế toán chi tiết 97

Sơ đồ kế toán tổng hợp TK 911 TK 515 TK 1382 TK 111, 112 (4) (1a) (1b) (2) TK 121 TK111,152,211,.. (3) 98

Sơ đồ kế toán tổng hợp TK 111,112, 131 TK 615 TK 111,112 (1) (4) TK 121 (2) TK 911 (5) TK 3388 (3) 99

3.4. Kế toán thu chi hoạt động khác Quy định kế toán

- Phản ánh các khoản thu, chi hoạt động khác đầy đủ,

kịp thời khi phát sinh, cuối kỳ kết chuyển toàn bộ sang TK 911

- Theo dõi chi tiết theo từng khoản thu phục vụ yêu cầu quản lý 100

Phương pháp kế toán Chứng từ kế toán Tài khoản kế toán - Phiếu thu - TK chủ yếu: 811, 711 - Phiếu chi + Nội dung - Biên bản thanh lý + Kết cấu TSCĐ - TK liên quan: 111, - …. 152,211, 331,… Vận dụng tài khoản

- Chi phí hoạt động khác Sổ kế toán - Doanh thu hoạt động - Sổ kế toán tổng hợp khác - Sổ kế toán chi tiết - Cuối kỳ, kết chuyển doannh thu, chi phí 101

3.5. Kế toán kết quả các hoạt động Chứng từ kế toán Tài khoản kế toán - Phiếu thu, Phiếu chi - TK chủ yếu: TK 911 - Biên bản thanh lý + Nội dung TSCĐ + Kết cấu - Phiếu kế toán - TK liên quan: TK 511, - …. 611,512, 612, … Sổ kế toán

- Sổ kế toán tổng hợp - Sổ kế toán chi tiết 102

Sơ đồ kế toán tổng hợp TK 911 TK 611,612,614 TK 511,512,514 (2) (1) TK 615,632,642 TK 515,531 (4) (3) TK 811 (6) TK 711 TK 821 (5) (7) TK 421 TK 431,353 TK 421 (8a) (9) (8b) 103

Chương 4: Kế toán nguồn vốn và các quỹ

trong đơn vị hành chính sự nghiệp 4.1

Kế toán thặng dư (thâm hụt) của các hoạt động 4.2

Kế toán nguồn vốn kinh doanh 4.3

Kế toán nguồn cải cách tiền lương 4.4

Kế toán các quỹ cơ quan 104

4.1. Kế toán thặng dư (thâm hụt) của các hoạt động

4.1.1. Nguyên tắc kế toán

4.1.2. Phương pháp kế toán 105

Nguyên tắc kế toán

1. Cuối kỳ, trước khi xử lý kết quả thặng dư (thâm hụt) của các hoạt động:

- Kết chuyển sang TK 468 nguồn cải cách tiền lương đã tính trong năm

- Kết chuyển vào Quỹ phát triển hoạt động sự nghiệp các khoản :

+ Số khấu hao tài sản hình thành từ nguồn NSNN hoặc có nguồn gốc NSNN trong năm

+ Chi phí mua sắm TSCĐ được kết cấu trong giá dịch vụ

+ Chênh lệch thanh lý tài sản hình thành từ nguồn NSNN hoặc hình thành từ các quỹ

2. Hạch toán chi tiết thặng dư (thâm hụt) của từng hoạt động. Việc phân

phối và sử dụng số thặng dư phải tuân thủ các quy định của chế độ tài chính hiện hành 106

Phương pháp kế toán

Chứng từ kế toán:

- Quyết định phân phối thặng dư/ thâm hụt - Bảng kê khấu hao TSCĐ

- Hồ sơ mua sắm tài sản cố định…

Tài khoản sử dụng:

- TK chủ yếu: TK 421 “Thặng dư (thâm hụt) lũy kế

- Các TK khác có liên quan: TK 411, TK 468, TK 338,… 107

Sơ đồ kế toán tổng hợp TK 468 TK 421 TK 911 (3) TK 338 (4) TK 353, 431 (5) (1) TK 431(4) (6) (2) 108 Sổ kế toán

- Sổ kế toán tổng hợp

- Sổ kế toán chi tiết:

+ Sổ chi tiết TK 421 109

4.2. Kế toán nguồn vốn kinh doanh

4.2.1. Nguyên tắc kế toán

4.2.2. Phương pháp kế toán 110

4.2.1 Nguyên tắc kế toán

- Kế toán NVKD chỉ áp dụng cho đơn vị sự nghiệp

có tổ chức hoạt động sản xuất, kinh doanh, dịch vụ và

có hình thành nguồn vốn kinh doanh riêng.

- Mỗi loại nguồn vốn kinh doanh phải được hạch

toán theo dõi riêng trên sổ chi tiết 111

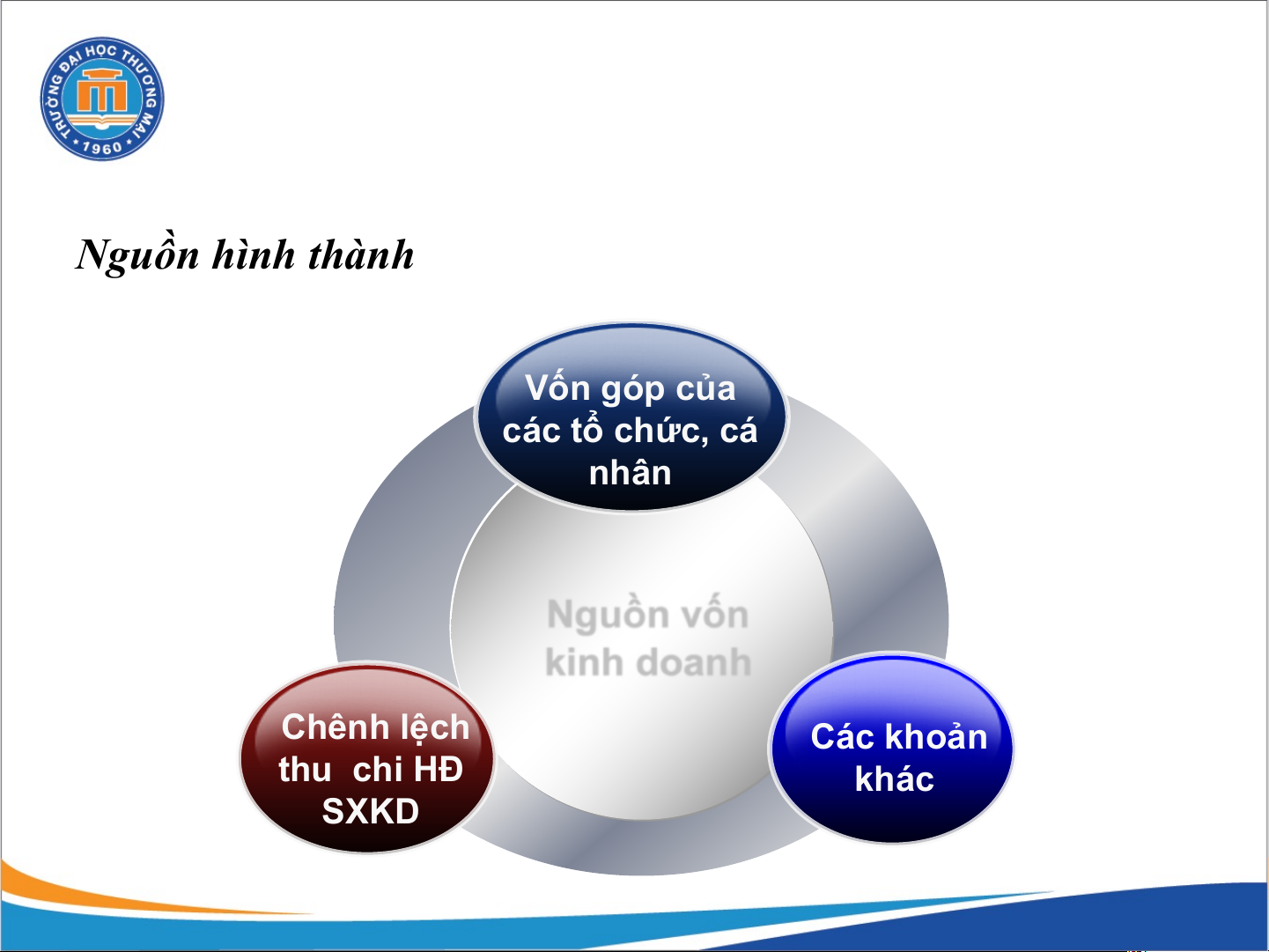

Nội dung nguồn vốn kinh doanh

Nguồn hình thành Vốn góp của các tổ chức, cá nhân Nguồn vốn kinh doanh Chênh lệch Các khoản thu chi HĐ khác SXKD 112

4.2.2. Phương pháp kế toán nguồn vốn kinh doanh

Chứng từ kế toán

- Phiếu thu, phiếu chi

- Phiếu nhập kho, phiếu xuất kho -……….

Tài khoản sử dụng

- TK chủ yếu: TK 411 “Nguồn vốn kinh doanh”

- TK khác có liên quan: TK 111, 112, 211, 421 113

Sơ đồ kế toán tổng hợp TK 111, 112, 152, TK 111,112,152, 153, 156 TK 411 153… (3) (1) TK 421 (4212) TK 211,213 (4) (2) TK 214 114 Sổ kế toán

- Sổ kế toán tổng hợp

- Sổ kế toán chi tiết:

+ Sổ theo dõi chi tiết nguồn vốn kinh doanh 115

4.3. Kế toán nguồn cải cách tiền lương

4.3.1. Nguyên tắc kế toán

4.3.2. Phương pháp kế toán 116

4.3.1 Nguyên tắc kế toán

- Nguồn cải cách tiền lương phải được tính, trích và

sử dụng theo quy định hiện hành

- Nguồn cải cách tiền lương cuối năm còn dư được

chuyển sang năm sau tiếp tục sử dụng hoặc được sử

dụng theo quy định của cơ quan có thẩm quyền 117

Nội dung nguồn kinh phí thực hiện cải cách tiền lương 1. Nguồn thực hiện cải cách tiền lương năm trước chưa sử 4. Nguồn tiết dụng hết chuyển kiệm chi sang (nếu có) thường xuyên 5. Nguồn tăng thu 2. Chênh lệch ngân sách địa thu chi từ hoạt phương theo quy động dịch vụ định 3. Số thu được để lại

Các cơ quan hành chính Nhà nước, theo quy định

ĐVSN công lập,… sử dụng các

nguồn khác nhau theo quy định 118

Phương pháp kế toán

Chứng từ sử dụng - Phiếu chi - Giấy báo Nợ -…………. TK sử dụng

- TK chủ yếu: TK 468 “Nguồn cải cách tiền lương”

- TK khác có liên quan: TK 421, 111, 112,… 119

Phương pháp hạch toán

1. Trong năm, phát sinh các khoản chi từ nguồn cải cách tiền lương

2. Các nghiệp vụ phát sinh cuối năm:

- Kết chuyển nguồn cải cách tiền lương đã tính

trong năm trước khi phân phối thặng dư (thâm

hụt) theo quy định của quy chế tài chính

- Kết chuyển phần đã chi từ nguồn cải cách tiền lương trong năm 120 Sổ kế toán - Sổ tổng hợp: - Sổ chi tiết:

• + Sổ chi tiết TK 468 121

4.4. Kế toán các quĩ cơ quan 4.4.1

Nguyên tắc kế toán các quĩ cơ quan 4.4.24.4.2 4.4.2

Phương pháp kế toán các quĩ cơ quan 122 Các quỹ cơ quan Quỹ khen Quỹ bổ sung Quỹ phát thưởng thu nhập triển hoạt Quỹ phúc (hoặc Quỹ dự động SN lợi phòng ổn định thu nhập) Các quỹ cơ quan 123

Nguyên tắc kế toán các quĩ cơ quan

• Quỹ được trích từ kết quả thặng dư của hoạt động

hành chính, sự nghiệp, hoạt động SXKD, hoạt động tài

chính và các khoản chênh lệch thu lớn hơn chi khác theo quy định.

• Các quỹ phải được sử dụng đúng mục đích theo quy

định hiện hành, đơn vị phải mở sổ theo dõi chi tiết

từng loại quỹ và chi tiết theo nguồn . 124

Nguyên tắc kế toán các quĩ cơ quan

• Đối với các cơ quan Nhà nước, khi kết thúc năm ngân

sách, số kinh phí tiết kiệm còn lại chưa sử dụng hết

được trích lập Quỹ dự phòng ổn định thu nhập

• Các cơ quan, đơn vị được hình thành Quỹ khen thưởng

theo quy định của cấp có thẩm quyền từ nguồn NSNN 125

Phương pháp kế toán các quĩ cơ quan

Chứng từ kế toán:

- Quyết định phân phối sử dụng các quỹ - Phiếu chi

- Bảng kê phân phối kết quả các hoạt động - …. TK sử dụng

- TK chủ yếu: TK 431: “Các quỹ”

- TK khác có liên quan: TK 334, 111, 112, 611,… 126

Sơ đồ kế toán tổng hợp TK 111, 112 TK 431 TK 611 (4) (1a) TK 334 511 TK 112 (5) (1b) TK 111, 112 (2) TK 421 TK 008 (3) Rút dự toán 127

Trường hợp TSCĐ hình thành bằng Quỹ phúc lợi, Quỹ phát

triển hoạt động sự nghiệp TK 214 TK 431 (1a) TK 611 (1b) TK 154, 642 (1c) TK 211 (2) TK 214 128 Sổ kế toán - Sổ tổng hợp: - Sổ chi tiết:

• + Sổ chi tiết TK 431 129

CHƯƠNG 5: KẾ TOÁN CÁC KHOẢN THANH TOÁN

TRONG ĐƠN VỊ HÀNH CHÍNH SỰ NGHIỆP

5.1.Kế toán các khoản phải thu

5.2.Kế toán tạm ứng và thanh toán tạm ứng

5.3. Kế toán các khoản phải trả

5.4. Kế toán các khoản thanh toán trong nội bộ 130

5.1. Kế toán các khoản phải thu

Nội dung các khoản phải thu trong ĐVHCSN 1. Các khoản phải thu khách hàng. 2. Thuế 4. Các khoản phải GTGT được thu khác khấu trừ đối với hoạt động SXKD hàng hóa, dịch vụ. 3. Các khoản phải thu nội bộ. 131

Nguyên tắc kế toán

• Các khoản phải thu được hạch toán chi tiết theo

từng đối tượng phải thu, từng khoản phải thu và từng lần thanh toán.

• Hạch toán chi tiết các khoản phải thu thực hiện

trên sổ chi tiết các tài khoản. 132

Phương pháp kế toán các khoản phải thu

v Chứng từ sử dụng: Phiếu thu tiền mặt; Giấy báo Nợ, giấy báo

Có của Ngân hàng, Kho bạc; Hoá đơn GTGT; Biên bản xử lý tài

sản; Hợp đồng cho vay, cho mượn; ….. v TK sử dụng:

- TK chủ yếu: TK 131; TK 133; TK 138

- Các TK liên quan khác: 111, 112, 531, 333, 331…

v Sổ kế toán sử dụng:

- Sổ kế toán tổng hợp: - Sổ kế toán chi tiết: 133

Sơ đồ kế toán tổng hợp phải thu khách hàng TK 111, 112 TK 531 TK 131 (3a), (5) TK 531 (1) TK 3331 (4) TK 3331 (2) TK 615 (6) TK 111, 112 TK 642 (3b) (7) TK 331 (8) 134

Sơ đồ kế toán tổng hợp Thuế GTGT được khấu trừ TK 133 TK 111, 112, 331 TK 111,112,331 (3) TK 152,153…, 211, (1) 241, 612 152,153,156 TK 112 (4) TK 3331(33312) TK 154, 612 (2) (5) TK 3331 (6) 135

Kế toán các khoản phải thu khác

1. Phải thu về tiền 3. Phải thu các

lãi đầu tư tài chính

khoản phí và lệ phí TK 138 1381 1382 1383 1388

2. Phải thu về cổ tức, 4. Tiền/ tài sản

lợi nhuận được chia thiếu chờ xử lý 136

5.2.Kế toán các khoản tạm ứng

Nguyên tắc kế toán

• Phải thanh toán tạm ứng khi kết thúc công việc

• Phải thanh toán dứt điểm số tạm ứng kỳ trước mới được tạm ứng kỳ sau

• Kế toán phải theo dõi chi tiết từng đối tượng nhận tạm ứng 137

Phương pháp kế toán

v Chứng từ sử dụng; Giấy đề nghị tạm ứng; Giấy thanh

toán tạm ứng; Giấy đi đường; Bảng thanh toán tạm ứng; Phiếu chi; Phiếu thu…

v Tài khoản sử dụng

- TK chủ yếu: TK 141

- TK liên quan khác: TK111, TK112, TK152, TK153…

v Sổ kế toán sử dụng

- Sổ kế toán tổng hợp: - Sổ kế toán chi tiết: 138

Sơ đồ kế toán tổng hợp TK 152,153,211, 213, TK 141 611, 612… TK 111,112 (1) (3) TK 111, 112 TK 152, 153 (2) TK 111, 152, 153, 334.. (4) 139

5.3. Kế toán các khoản nợ phải trả

Nội dung các khoản nợ phải trả

• Các khoản nợ phải trả cho người bán nguyên vật liệu,

công cụ dụng cụ, hàng hóa, TSCĐ,… • Phải trả nợ vay.

• Giá trị tài sản thừa chưa xác định được nguyên nhân chờ giải quyết.

• Các khoản thuế phải nộp Nhà nước.

• Các khoản phải trả cán bộ, viên chức.

• Các khoản phải trả khác. 140 Nguyên tắc kế toán

• Mọi khoản nợ phải trả được hạch toán chi tiết

theo từng nội dung, đối tượng, từng lần trả và chi

tiết theo các yếu tố khác theo yêu cầu quản lý của đơn vị.

• Thực hiện xác nhận nợ, bảng đối chiếu công nợ

cuối kì với các khoản nợ lớn hoặc thường xuyên

• Thực hiện bù trừ công nợ cùng một đối tượng 141

Phương pháp kế toán các khoản nợ phải trả

v Chứng từ sử dụng: Hợp đồng mua – bán; Hóa đơn bán hàng;

Hóa đơn GTGT; Bảng thanh toán tiền lương, thưởng, học bổng;

Bảng chấm công; Giấy nộp tiền vào Ngân sách Nhà nước; … v TK sử dụng:

- TK chủ yếu: TK 331; TK 332; TK 333; TK 334, TK 338; TK 353

- Các TK liên quan khác: TK 111, TK 112…

v Sổ kế toán sử dụng:

- Sổ kế toán tổng hợp: - Sổ kế toán chi tiết: 142

Sơ đồ kế toán tổng hợp các khoản phải trả người bán TK 112, 366, 511 TK 331

TK 15*, 211,213, 241, … (3a) (1) TK 133 TK131 TK 333(3337) (4) TK 15*, TK 211,… (2a) TK 008 TK 333(33312) (3b) TK 133 (2b) 143

Sơ đồ kế toán tổng hợp các khoản phải nộp theo lương TK 111, 112, 511 TK 332 TK 154, 611, 642 (5) (1) (6a) TK 138 (2) (7) TK 334 (3) TK 008 TK 111,112 (4) (6b) 144

Sơ đồ kế toán tổng hợp thuế GTGT phải nộp

(Tại đơn vị HCSN được khấu trừ thuế) TK 111,112, 331… TK 133 TK 3331 TK 111,112,131.. (3) (1) (2) TK 15*,211 TK 531, 711… (4) 145

Sơ đồ kế toán tổng hợp thuế GTGT phải nộp (Tại đơn vị

HCSN nộp thuế theo phương pháp trực tiếp) TK 111,112 TK 3331 TK 531 TK 111,112 (3) (2) (1)

Kế toán phí, lệ phí TK 111,112 TK 3332 TK 3373 (2) (1)

Kế toán thuế TNDN TK 821 TK 3334 TK 111,112 (1) (2) (3) (4) 146

Sơ đồ kế toán tổng hợp các khoản Thuế phải nộp Nhà nước khác TK 111,112 TK 3335 TK 334 (1) (2) TK 3337 TK 531 (1) (4) TK 642 (2) TK 15*, 211 (3) TK 337 TK 3338 (2) (1) 147

Kế toán phải trả người lao động TK 332 TK 334 TK 154, 241, 611… (5) (1) TK 3335 TK 642 (6) (2) TK 141 TK 652 (7) (3) TK 138 TK 431 (8) (4) TK 511 TK 112 TK 008 xx (10) (9) 148

Kế toán các khoản phải trả khác

1. Các khoản đơn vị 3. Các khoản doanh

thu hộ, chi hộ đơn thu nhận trước vị khác 5. Các khoản nợ

phải trả không xác

định được chủ nợ được cho phép tính vào thu nhập 4. Tiền/ tài sản

2. Các khoản phải trả khác thừa chờ xử lý

nợ gốc vay (ở đơn vị

được phép vay vốn) 149

5.4. Kế toán các khoản thanh toán trong nội bộ

Nguyên tắc kế toán:

• Hạch toán chi tiết cho từng đơn vị phải thu, phải trả nội bộ

• Cuối kỳ kế toán, phải kiểm tra, đối chiếu và xác nhận

số phát sinh phải thu nội bộ, phải trả nội bộ với các

đơn vị cấp trên, cấp dưới có quan hệ theo từng nội dung thanh toán 150

Phương pháp kế toán các khoản thanh toán trong nội bộ

v Chứng từ kế toán: Ủy nhiệm chi; Phiếu chi; Giấy báo nợ; Phiếu xuất kho…. v TK sử dụng: -

TK chủ yếu: TK 136; TK 336 -

Các TK liên quan: TK 111, TK 112; TK 152, TK 153; …

v Sổ kế toán sử dụng: - Sổ kế toán tổng hợp - Sổ kế toán chi tiết 151

Sơ đồ kế toán tổng hợp phải thu nội bộ TK 111, 112 TK 136 TK 111, 112, 152 (1) (3) TK 431 TK 336 (2) (4) 152

Sơ đồ kế toán tổng hợp phải trả nội bộ TK 111, 112 TK 336 TK 111, 112 (3) (1) TK 136 TK 431 (4) (2) TK 337 (5) 153 Chương 6 Báo cáo kế toán

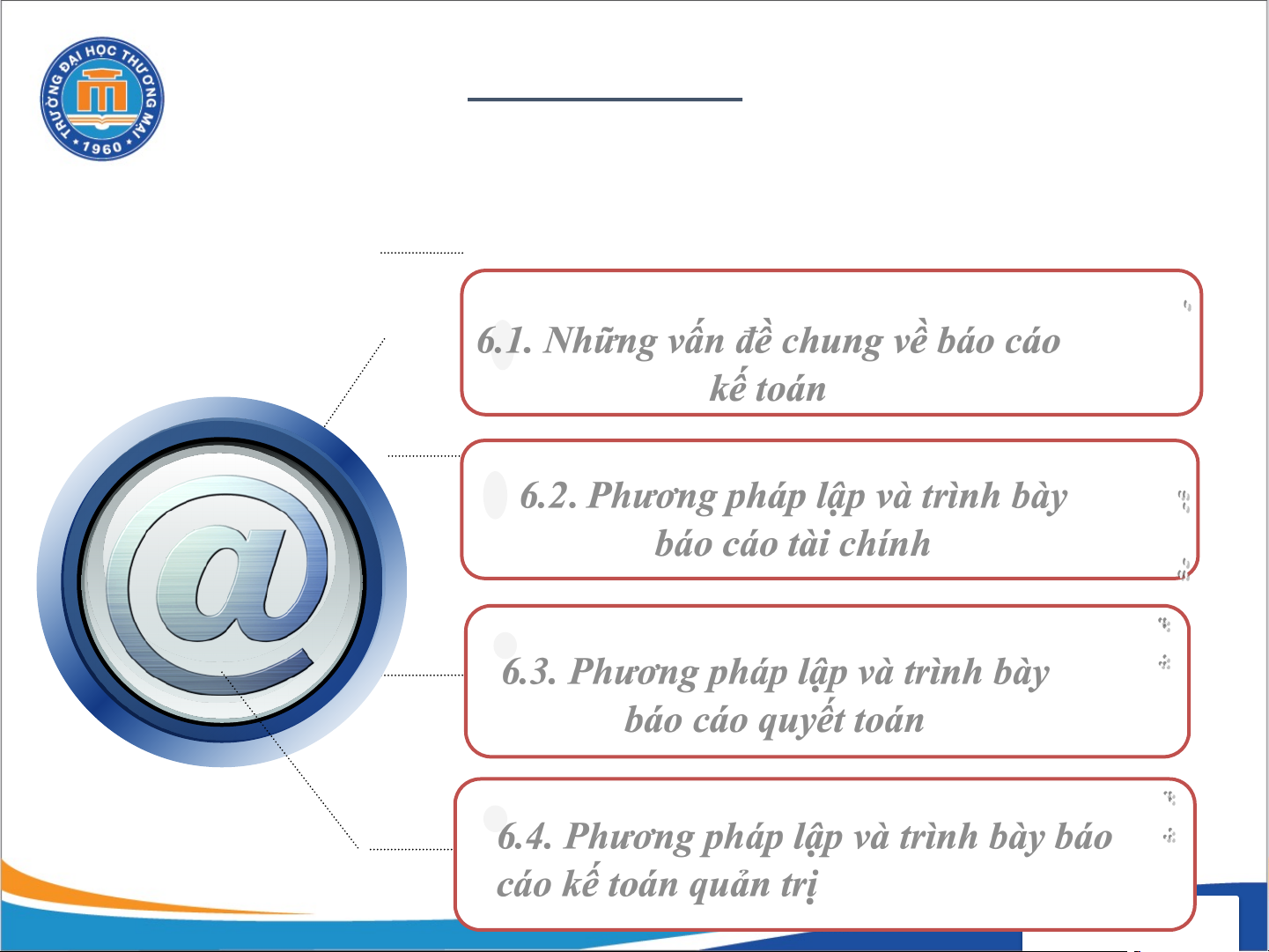

trong đơn vị hành chính sự nghiệp

6.1. Những vấn đề chung về báo cáo kế toán

6.2. Phương pháp lập và trình bày

báo cáo tài chính

6.3. Phương pháp lập và trình bày

báo cáo quyết toán

6.4. Phương pháp lập và trình bày báo

cáo kế toán quản trị 154

6.1. Những vấn đề chung về báo cáo kế toán 6.1.1

Khái niệm và bản chất của BCKT 6.1.2. Phân loại BCKT Mục đích của lập BCKT 6.1.3 6.1.4

Nội dung của hệ thống BCKT 155

Khái niệm và bản chất báo cáo kế toán

Báo cáo kế toán là sản phẩm của kế toán, phản ánh kết

quả hoạt động của đơn vị kế toán theo các chỉ tiêu kinh

tế tài chính nhất định để đáp ứng cho việc ra các quyết định kinh tế phù hợp 156

Là bảng tổng hợp thông tin về tình

hình tài chính, kết quả hoạt động,

các luồng tiền, tình hình tiếp nhận,

sử dụng kinh phí NSNN tại đơn vị

Là công cụ kiểm tra, giám sát của cơ quan quản lý NN

Là phương tiện giúp nhà quản lý ra

quyết định điều hành hoạt động đơn vị

BẢN CHẤT CỦA BÁO CÁO KẾ TOÁN ĐVHCSN 157

Phân loại báo cáo kế toán

• Theo phạm vi cung cấp thông tin của báo cáo

- Báo cáo tài chính, báo cáo quyết toán (Báo cáo kế toán bắt buộc )

- Báo cáo quản trị (Báo cáo kế toán không bắt buộc )

• Theo mức độ tổng hợp, chi tiết của thông tin cung cấp: - Báo cáo tổng hợp - Báo cáo chi tiết 158

Mục đích của lập báo cáo kế toán

trong đơn vị hành chính sự nghiệp

• Tổng hợp thông tin về tình hình tài chính, kết quả hoạt

động tài chính, các luồng tiền, KP ngân sách của NN đã

sử dụng trong kỳ kế toán .

• Cung cấp thông tin kinh tế tài chính chủ yếu cho việc

đánh giá tình hình, thực trạng hoạt động của đơn vị

• Cung cấp thông tin chi tiết về tình hình hoạt động của

đơn vị làm cơ sở cho việc ra quyết định quản lý

• Nâng cao trách nhiệm giải trình của đơn vị về việc tiếp

nhận và sử dụng các nguồn lực 159

Hệ thống báo cáo kế toán trong ĐVHCSN - Báo cáo tài chính

- Báo cáo quyết toán

+ Báo cáo quyết toán kinh phí hoạt động

+ Báo cáo quyết toán vốn đầu tư XDCB

- Báo cáo quản trị 160

BCTC cung cấp thông tin về tình hình tài chính, kết quả hoạt động tài chính

và các luồng tiền từ hoạt động của đơn vị, cung cấp cho những người có

liên quan để xem xét và đưa ra các quyết định về các hoạt động tài chính, ngân sách của đơn vị 6.2. Phương Nguyên tắc pháp lập lập và trình Phương và trình bày pháp lập và bày Báo trình bày cáo tài chính 161

Nguyên tắc lập và trình bày báo cáo tài chính

- Phải căn cứ vào số liệu kế toán sau khi khóa sổ kế toán

- Lập đúng nguyên tắc, nội dung, phương pháp theo quy

định và được trình bày nhất quán giữa các kỳ kế toán

- Phải có chữ ký của người lập, kế toán trưởng và thủ

trưởng của đơn vị kế toán

- Phải lập báo cáo tài chính vào cuối kỳ kế toán năm theo

quy định của Luật Kế toán 162 Báo cáo kết quả hoạt động Báo cáo Báo cáo tình hình LCTT tài chính Phương pháp lập và trình bày BCTC Thuyết minh báo cáo tài chính 163

BCQT dùng để tổng hợp tình hình tiếp nhận và sử dụng nguồn kinh

phí NSNN của đơn vị HCSN, được trình bày chi tiết theo mục lục

NSNN để cung cấp cho cơ quan cấp trên, cơ quan tài chính và cơ quan có thẩm quyền khác 6.3. Phương Nguyên tắc pháp lập Phương lập và trình và trình pháp lập và bày trình bày bày Báo cáo quyết toán 164

Nguyên tắc lập và trình bày báo cáo quyết toán

• Nguyên tắc lập báo cáo

* Đối tượng lập báo cáo

Đối với báo cáo quyết toán - Đơn vị HCSN sử dụng

nguồn khác: Số liệu quyết toán NSNN phải lập báo cáo

bao gồm số thu, chi từ nguồn

quyết toán ngân sách đối

khác không thuộc ngân sách nhà với phần kinh phí do NSNN

nước mà đơn vị đã thực hiện từ cấp

đầu năm đến hết ngày 31/12 - Đơn vị HCSN phát sinh hàng năm.

các khoản thu, chi từ nguồn

khác, nếu có quy định phải

quyết toán thì phải lập báo

cáo quyết toán đối với các nguồn này. 165

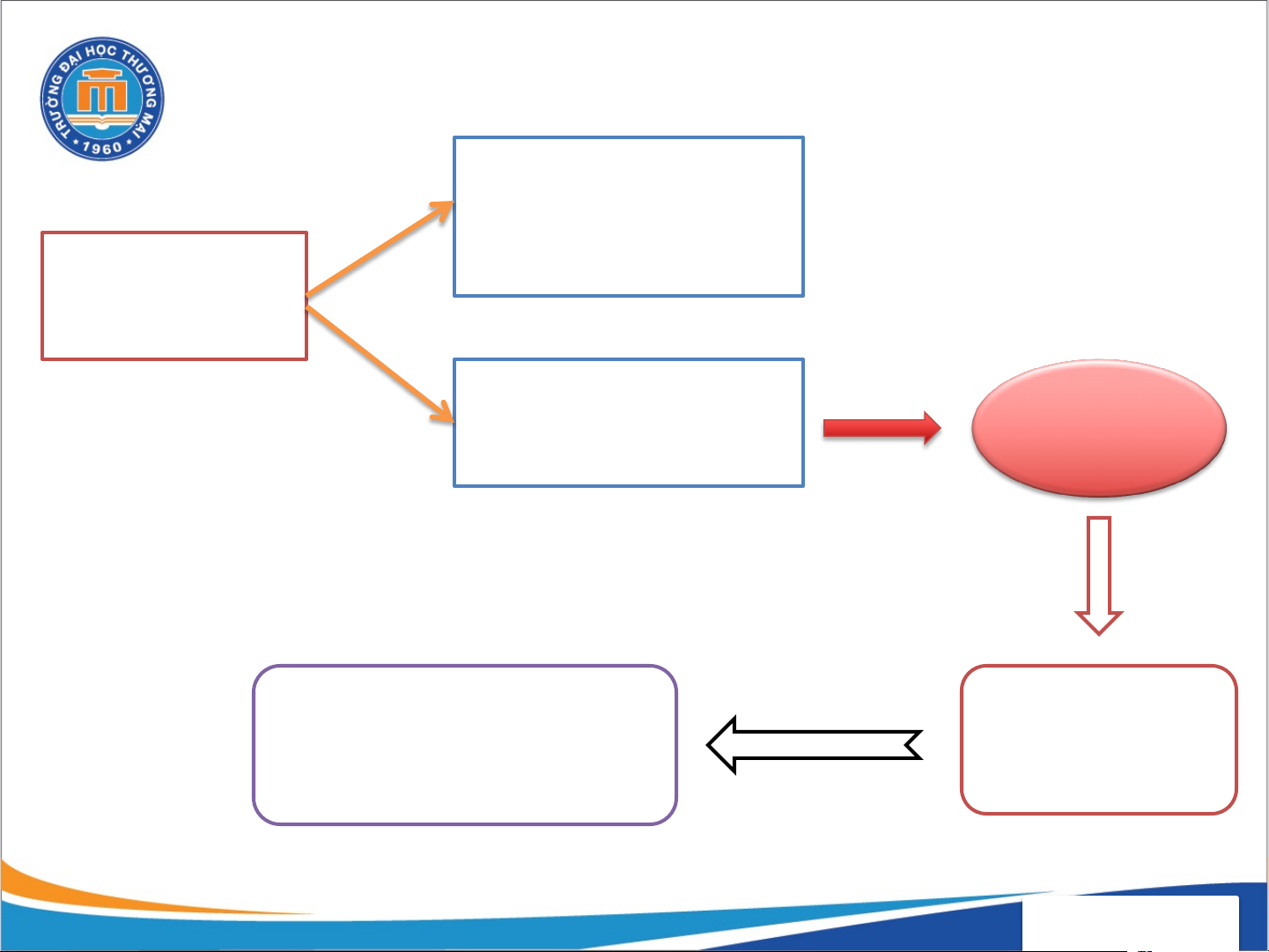

Trách nhiệm của đơn vị kế toán Cơ quan Tài chính, Cơ quan Thống kê KBNN đồng cấp ĐV cấp dưới ĐV cấp trên Kiểm tra Cơ quan Tài chính, Lập BCTC Cơ quan Thống kê, tổng hợp, báo KBNN đồng cấp cáo quyết toán 166

Trách nhiệm của các cơ quan Tài chính, KBNN, Thuế • Kiểm tra Tình hình sử 1 • Đối chiếu dụng kinh phí, quản lý

• Điều chỉnh số liệu 2 sử dụng TS và • Cung cấp thu, chi 3 • Khai thác NSNN 167

Kỳ hạn lập báo cáo ĐV HCSN có sử dụng Năm NSNN

Các đơn vị kế toán khi bị chia, tách, sáp nhập, chấm dứt hoạt

động phải lập BCTC tại thời điểm quyết định chia, tách, sáp

nhập, chấm dứt hoạt động 168

Thời hạn nộp báo cáo quyết toán ngân sách năm

- Đối với đơn vị dự toán cấp I thuộc ngân sách trung

ương, thời hạn cho cơ quan cấp trên, cơ quan tài

chính chậm nhất vào cuối ngày 01 tháng 10 năm sau

- Đối với các đơn vị dự toán cấp II, cấp cơ sở (III): do

đơn vị dự toán cấp I qui định cụ thể 169

Phương pháp lập và trình bày báo cáo quyết toán

- Báo cáo quyết toán kinh phí hoạt động ( B01-BCQT)

- Báo cáo chi tiết chi từ nguồn NSNN và nguồn phí

được khấu trừ, để lại (F01-01/BCQT)

- Báo cáo chi tiết kinh phí chương trình, dự án (F01- 02/BCQT)

- Báo cáo thực hiện xử lý kiến nghị của kiểm toán,

thanh tra, tài chính (B02/BCQT)

- Thuyết minh báo cáo quyết toán (B03/BCQT) 170

Báo cáo kế toán quản trị cung cấp thông tin phục vụ việc điều

hành hoạt động trong hiện tại và tương lai của đơn vị 6.4. Phương Nguyên tắc pháp lập Phương lập và trình và trình pháp lập và bày bày Báo trình bày cáo kế toán quản trị 171

Nguyên tắc lập và trình bày báo cáo

• Báo cáo xây dựng phù hợp với yêu cầu cung cấp thông

tin phục vụ quản lý nội bộ của từng đơn vị cụ thể.

• Các chỉ tiêu trong báo cáo cần phải được thiết kế phù

hợp với các chỉ tiêu của kế hoạch, dự toán và báo cáo tài

chính nhưng có thể thay đổi theo yêu cầu quản lý của các cấp.

• Thời gian lập báo cáo phụ thuộc vào yêu cầu của người

quản lý các cấp trong đơn vị. 172 Báo cáo định hướng hoạt động Báo cáo chi Báo cáo tiết tình hình chứng minh hoạt động quyết định quản trị Các loại báo cáo kế toán quản trị 173

Phương pháp lập và trình bày báo cáo

- Báo cáo chi tiết tình hình hoạt động: Báo cáo chi tiết doanh

thu, chi phí hoạt động; Báo cáo kiểm soát chi hoạt động theo

nhóm mục chi; Báo cáo phân tích biến động doanh thu, chi phí theo bộ phận;…

- Báo cáo định hướng hoạt động: phản ánh các thông tin về

doanh thu, thu nhập, chi phí, chênh lệch thu chi, tài sản, nguồn vốn

- Báo cáo chứng minh quyết định quản trị: báo cáo phân tích, so

sánh các phương án hoạt động; Báo cáo phân tích năng lực kinh

tế của tài sản; Báo cáo phân tích giá trị, kết cấu dòng tiền,… 174

Tài liệu liên quan:

-

Kiểm Toán Căn Bản - Tiểu Luận Quy Trình Kiểm Toán BCTC (Mã: 2313FAUD)

75 38 -

Thuyết Trình Nhóm 7: Ứng Dụng Ma Trận Trong Toán Đại Cương

83 42 -

BÀI TẬP KIỂM TOÁN CĂN BẢN: Các Nghiệp Vụ và Rủi Ro Cần Lưu Ý

112 56 -

Báo cáo thực tập kế toán Hành Chính Sự Nghiệp tại Bệnh Viện | Đại học Thương Mại

107 54 -

Giáo Trình Kế Toán hành chính sự nghiệp | Đại học Thương Mại

99 50