Bài giảng môn Nghiệp vụ hải quan | Đại học kinh tế Quốc dân

Hải quan là cơ quan thay mặt Nhà nƣớc để hoạch định chính sách về hải quan đồng thời hải quan còn là cơ quan thực hiện các hoạt động quản lý nhà nƣớc về hải quan. Tài liệu được sưu tầm gồm 106 trang, giúp các bạn ôn luyện và phục vụ cho việc học tập, đạt kết quả tốt. Mời các bạn đón xem!

Môn: Nghiệp vụ hải quan 63 tài liệu

Trường: Trường Đại học Kinh Tế Quốc Dân 7.3 K tài liệu

Tác giả:

Preview text:

TRƯỜNG ĐẠI HỌC KINH TẾ & QTKD KHOA KINH TẾ ---oOo--- GIÁO ÁN

MÔN NGHIỆP VỤ HẢI QUAN Thái Nguyên, 2022

Chương 1 TỔNG QUAN MÔN HỌC NGHIỆP VỤ HẢI QUAN

I. Giới thiệu về môn học Nghiệp vụ hải quan

Hải quan là cơ quan thay mặt Nhà nƣớc để hoạch định chính sách về hải quan đồng thời hải

quan còn là cơ quan thực hiện các hoạt động quản lý nhà nƣớc về hải quan, là cơ quan thừa hành,

thực thi các hoạt động kiểm tra, giám sát, thu thuế, phúc tập hải quan, đấu tranh chống buôn lậu và

những hành vi trái pháp luật trong lĩnh vực xuất nhập khẩu hàng hoá, xuất nhập cảnh phƣơng tiện

vận tải, con ngƣời và hành lý… Mọi hoạt động của hải quan mang tính nghiệp vụ và mọi hoạt động

của cá nhân, tổ chức là chủ các đối tƣợng hải quan phải tuân thủ một cách thống nhất, công khai,

minh bạch không chỉ trong phạm vi ngành, địa phƣơng mà còn tiến tới thống nhất trên trƣờng quốc

tế thông qua các công ƣớc, hiệp ƣớc quốc tế. Vì vậy, môn nghiệp vụ hải quan ra đời nhằm trang bị

cho công chức hải quan, các tổ chức, các nhân kinh doanh hàng hoá xuất khẩu, nhập khẩu, các chủ

phƣơng tiện vận tải xuất nhập cảnh và các tổ chức cá nhân có hành lý, tƣ liệu tiêu dùng xuất nhập

cảnh biết đƣợc và nắm vững để thực thi nhiệm vụ hoặc chấp hành nghiêm chỉnh quy định về hải

quan của Nhà nƣớc một cách thống nhất.

1. Đối tượng nghiên cứu.

Cũng nhƣ nhiều môn khoa học khác, môn học nghiệp vụ hải quan có đối tƣợng nghiên cứu

riêng. Đối tƣợng nghiên cứu của môn học nghiệp vụ hải quan không chỉ thuần tuý là hệ thống thủ

tục, chế độ hải quan do Nhà nƣớc quy định mà còn nghiên cứu cách thức tổ chức, triển khai thực

hiện các thủ tục, chế độ hải quan, quy trình nghiệp vụ hải quan đó nhƣ thế nào; đồng thời còn

nghiên cứu hệ thống văn bản luật pháp về hải quan đƣợc cập nhật thƣờng xuyên.

Mặt khác, nhằm trang bị những kiến thức cho các tổ chức, cá nhân trong quá trình thực hiện

nghiệp vụ, thủ tục, chế độ hải quan với từng đối tƣợng hải quan cụ thể là hàng hoá hoặc phƣơng

tiện vận tải hoặc hành lý, môn học còn nghiên cứu một số vấn đề liên quan nhƣ hàng hoá, vận

chuyển, thanh toán, chứng từ hải quan, xuất xứ hàng hoá, và nhiều vấn đề khác.

Nghiên cứu hiệu quả hoạt động của nghiệp vụ theo xu hƣớng đơn giản hoá thủ tục hải quan

nhƣng vẫn bảo đảm quản lý và kiểm soát có hiệu quả của Nhà nƣớc đối với các hoạt động của các đối tƣợng hải quan.

2. Phạm vi nghiên cứu.

Là môn học nghiệp vụ nên phạm vi nghiên cứu của môn học không đi sâu nghiên cứu bản

chất của hải quan để chỉ ra thực chất hải quan là gì? mà chỉ nghiên cứu hình thức của thủ tục và chế

độ hải quan là phải làm gì, làm nhƣ thế nào để có thể xuất khẩu, nhập khẩu hàng hoá, xuất cảnh

nhập cảnh phƣơng tiện vận tải, hành lý của hành khách…đúng theo những quy định quản lý của

Nhà nƣớc. Từ đó thúc đẩy nhanh hoạt động giao lƣu buôn bán, rút ngắn thời gian làm thủ tục giấy

tờ về hải quan. Đồng thời giúp cho công chức hải quan kịp thời ngăn chặn những hành vi vô tình

hoặc cố tình làm trái các quy định của Nhà nƣớc về hải quan.

3. Phương pháp nghiên cứu

Môn học nghiệp vụ hải quan sử dụng một số phƣơng pháp nghiên cứu truyền thống nhƣ:

tƣ duy lô gic, phân tích đánh giá, thống kê, thảo luận nhóm… các phƣơng pháp này đƣợc sử dụng

linh hoạt trên cơ sở kết hợp chặt chẽ giữa các phƣơng pháp sao cho ngƣời học có thể nhanh chóng

nắm đƣợc những nội dung cơ bản của nghiệp vụ hải quan từ đó có thể tác nghiệp một cách độc lập

từ hai phƣơng diện là công chức hải quan hoặc là các tổ chức cá nhân thực hiện các hoạt động kinh

doanh xuất khẩu, nhập khẩu hoặc các hoạt động xuất nhập cảnh…

4. Nội dung của môn học.

Nội dung của môn học bao gồm 6 chƣơng: Chƣơng 1: Tổng quan môn học nghiệp vụ hải

quan; Chƣơng 2: Thuế và trị giá hải quan; Chƣơng 3: Xuất xứ và phân loại hàng hoá; Chƣơng 4:

Thủ tục hải quan; Chƣơng 5: kiểm tra giám sát và xử lý vi phạm trong Hải quan; Chƣơng 6:

Nghiệp vụ hải quan Điện tử

II. Khái quát lịch sử hình thành và phát triển của ngành Hải Quan trên thế giới.

Lịch sử nhân loại đã chứng minh rằng: từ khi các quốc gia xuất hiện trên trái đất thì không

một quốc gia nào có thể tồn tại hoàn toàn biệt lập, không hề có mối quan hệ kinh tế, đặc biệt là

thƣơng mại quốc tế (xuất, nhập khẩu) - quan hệ kinh tế quốc tế phổ biến và phát triển nhất. Để quản

lý hoạt động xuất nhập khẩu và những hoạt động có liên quan, các quốc gia đã tổ chức một lực

lƣợng "canh gác biên cƣơng của Tổ quốc về mặt kinh tế", ở nƣớc ta lực lƣợng đó đƣợc gọi là "Hải

quan". Trong điều kiện hội nhập, để điều hoà hoạt động của Hải quan các nƣớc, ngƣời ta đã thành

lập Hội đồng Hợp tác Hải quan (Customs Cooperation Council - CCC), nay là Tổ chức Hải quan

thế giới (World Customs Organization - WCO), đƣợc ký kết vào năm 1950 và bắt đầu có hiệu lực vào năm 1952

Lịch sử hình thành và phát triển hải quan gắn liền với sự xuất hiện của Nhà nƣớc, sự phát

triển của quan hệ hàng hoá - tiền tệ và quan hệ kinh tế quốc tế. Cùng với sự ra đời của các khu vực

mậu dịch trên thế giới và sự phát triển của ngoại thƣơng, hải quan đã ra đời và ngày càng đƣợc

củng cố, hoàn thiện và phát triển.

Trong hoạt động của khu vực mậu dịch quốc tế đầu tiên trên trái đất tại thành Aten (Hy Lạp)

đã có thu thuế "IMFORLUM" đánh vào các hoạt động buôn bán tại đây. Thời bấy giờ, tất cả hàng

hoá xuất khẩu, nhập khẩu vào Aten, cũng nhƣ tàu thuyền xuất cảnh, nhập cảnh, neo đậu tại cảng

đều phải nộp thuế. Mức thuế đánh vào hàng hoá bằng 1/50 (tức 2%) trị giá hàng.

Tại thành La Mã cũng có thu thuế xuất khẩu, nhập khẩu. Thuế này đƣợc gọi là

"PORTORIUM" và do một số ngƣời đứng thầu.

Tại Ý, ngay từ thời đầu Trung cổ, đã có thu thuế "DOGANA" và ngoài ra còn cấm xuất

khẩu lƣơng thực, giữ độc quyền sản xuất và buôn muối; Về sau khi phát triển các ngành tơ tằm,

thuộc da, làm nến, làm gƣơng thì ý cấm cấm nhập khẩu các mặt hàng trên nhƣng lại miễn thuế

nhập khẩu nguyên liệu dùng cho các nghề này.

Ở Anh, thế kỷ thứ 11, đã thu thuế "CUSTOMS" đánh vào hàng xuất khẩu, nhập khẩu.

Ở Trung Quốc, đến đời nhà Đƣờng thì bắt đầu thu thuế hàng xuất nhập khẩu, do một cơ

quan gọi là "CHEPOSEN" thực hiện để kiểm soát tàu thuyền xuất nhập cảnh. Đến thế kỷ thứ 17,

nhà Thanh đặt ra danh từ Hải quan (hải ngoại quan thuế) thay cho cơ quan "CHEPOSEN". Lúc đầu

thuế suất do nhà Vua đặt ra, cao hay thấp là do nhà Vua cần tiền nhiều hay ít, sau đó đến đời Khang

Hy mới đặt ra biểu thuế theo từng loại hàng hoá, nhƣ đối với hàng hoá, thực phẩm hoặc đối với

quần áo, đồ dùng hàng ngày là 4% theo giá trị hàng nhập khẩu và 1% theo giá trị hàng xuất khẩu.

Cho đến nay ở tất cả các nƣớc trên thế giới, không phân biệt chế độ chính trị, nƣớc nào

cũng có một đƣờng lối kinh tế đối ngoại, một chính sách thuế quan, cũng quy định thể lệ, thủ tục

xuất khẩu, nhập khẩu hàng hoá và đặt ra cơ quan phụ trách việc thi hành các thủ tục, thể lệ này

đồng thời thu thuế xuất khẩu, thuế nhập khẩu. Thủ tục này đƣợc gọi chung là thủ tục hải quan.

Còn cơ quan phụ trách thi hành thủ tục hải quan thì tuỳ mỗi nƣớc mà nó có tên gọi khác nhau:

Trung Quốc hiện nay là Quan, Anh - Costoms, Pháp - Donanes, Cu ba - Duana, Việt Nam - Hải

quan.... nhƣng nội dung công tác thì giống nhau.

Hải quan là một từ Việt gốc Hán, đƣợc du nhập vào nƣớc ta từ năm 1955, khi Hải quan

Trung Quốc giúp ta cải tổ lực lƣợng Thuế quan do thực dân Pháp để lại. Trong từ Hải quan thì Hải

có nghĩa là hải ngoại, quan là cửa.

Hải quan đƣợc dùng theo nghĩa là cơ quan do Nhà nƣớc thiết lập để thực hiện chức năng

quản lý Nhà nƣớc đối với hoạt động xuất khẩu, nhập khẩu, xuất cảnh, nhập ảnh, quá cảnh và đấu

tranh chống buôn lậu hoặc vận chuyển trái phép hàng hoá, tiền tệ... qua biên giới.

Sự hình thành và phát triển của Hải quan trên toàn thế giới là một quá trình phát triển khách

quan. Nghiên cứu về lịch sử hình thành hải quan trên thế giới chúng ta có thể rút ra một số nhận xét sau đây: -

Hải quan ra đời, phát triển cùng với việc ra đời và phát triển của Nhà nƣớc. -

Ngoại thƣơng là hoạt động mang lại nhiều lợi ích kinh tế cho các thƣơng nhân, nên

muốn đƣợc phát triển hoạt động này ở các nƣớc sở tại phải nộp một khoản thuế nhất định. -

Quản lý nền kinh tế, chính trị, quân sự, xã hội…là chức năng của Nhà nƣớc. Hoạt

động buôn bán, giao thƣơng quốc tế tồn tại khách quan của nền kinh tế các nƣớc, nó không chỉ

mang lại những lợi ích mà nó còn có những tác động bất lợi đối với nền kinh tế, chính trị và xã hội

về những lợi ích của quốc gia, dân tộc. Do vậy, cần phải có quản lý, kiểm soát hoạt động này nhằm

khuếch trƣơng thuận lợi, kiểm soát, hạn chế những bất lợi. -

Hải quan là cơ quan thay mặt Chính phủ thực hiện việc kiểm tra, giám sát các hoạt

động xuất khẩu, nhập khẩu, xuất nhập cảnh phƣơng tiện vận tải, hành lý…, chống buôn lậu, gian

lận thƣơng mại và thu thuế xuất nhập khẩu. -

Hải quan trên thế giới ban đầu đƣợc hình thành với chức năng chủ yếu là cơ quan

thu thuế hàng hoá xuất nhập khẩu. Nhƣng do sự phát triển mạnh mẽ của kinh tế, Hải quan đã phát

triển và mở rộng thêm nhiều chức năng, nhiệm vụ mới. -

Tổ chức của Hải quan ngày càng phát triển, hoàn thiện không chỉ ở một quốc gia

mà còn mở rộng trên phạm vi thế giới. Tổ chức Hải quan của các nƣớc đƣợc phát triển tƣơng ứng

với quy mô của hoạt động xuất, nhập khẩu hàng hoá. Đồng thời, sự phát triển của thƣơng mại toàn

cầu đòi hỏi phải thống nhất những quy định về hải quan nhằm giảm nhẹ thủ tục, giảm nhẹ phiền hà

để phát triển các hoạt động giao thƣơng quốc tế.

Yêu cầu: Sinh viên xem thêm chương 7 giáo trình kinh tế Hải Quan (phần 1) từ trang

194-NXB Đại học kinh tế quốc dân, 2009 III. Các công ước, hiệp định quốc tế về Hải quan.

Việt Nam chính thức tham gia Công ƣớc về thành lập Hội đồng hợp tác Hải quan vào ngày

01/07/1993; Ngoài ra Việt Nam còn ký kết hoặc công nhận 4 Công ƣớc, Hiệp định quan trọng về Hải quan là: -

Công ƣớc Kyoto về đơn giản hoá, hài hoà hoá thủ tục hải quan. -

Công ƣớc HS- Harmonized System- Hệ thống điều hoà trong mô tả và mã hoá hàng

hóa - Hiệp định CVA - Customs Value Agreement - Hiệp định định giá Hải quan. - Hiệp định Hải quan ASEAN.

Sau đây xin giới thiệu vắn tắt nội dung các văn kiện quan trọng này. 1. Công ước Kyoto

a. Sự gia đời và cấu trúc của Công ước Kyoto -

Công ƣớc Kyoto đƣợc chấp thuận tại kỳ họp 41/42 của Hội đồng Hợp tác Hải quan

và có hiệu lực từ 25/9/1974.

Công ƣớc Kyoto là một văn bản pháp luật quốc tế cơ bản nhất về thủ tục hải quan, còn có

tên gọi là Công ƣớc về đơn giản hoá và hài hoà thủ tục hải quan. Văn kiện này bao gồm Thân Công

ƣớc và 31 phụ lục, trong đó mỗi phụ lục bao quát một thủ tục hải quan hoàn chỉnh. -

Thân Công ƣớc gồm 5 chƣơng và 19 điều với nội dung chính là:

+ Sự cam kết về đơn giản hoá và hài hoà thủ tục hải quan;

+ Xác định các nguyên tắc hình thành các phụ lục, nguyên tắc tham gia công ƣớc và từng

phụ lục, nguyên tắc giải quyết tranh chấp, nguyên tắc sửa đổi;

+ Những quy định chung về trách nhiệm và quyền hạn của các bên ký kết. -

Phụ lục gồm các chuẩn mực và thực hành khuyến nghị về thủ tục hải quan. Hiện

nay có 31 phụ lục, gần nhƣ bao quát mọi thủ tục hải quan. b. Mục tiêu của Công ước Kyoto

Mục tiêu của Công ƣớc Kyoto là đơn giản hoá và hài hoà hoá thủ tục hải quan nhằm từng

bƣớc giảm nhẹ các thủ tục hải quan, tạo ra sự thống nhất tƣơng đối về thủ tục hải quan của các

nƣớc, từ đó tạo điều kiện thuận lợi cho việc phát triển thƣơng mại.

31 phụ lục thực chất là sự hệ thống hoá các thủ tục hải quan mà hầu nhƣ hải quan nƣớc nào

cũng áp dụng, tuy không phải hoàn toàn nhƣ nội dung các bản phụ lục đó và các nƣớc áp dụng

nhƣng không thể chế hoá một cách có hệ thống và đầy đủ nhu công ƣớc Kyoto. Việt Nam cũng ở

trong tình trạng nhƣ vậy.

Công ƣớc Kyoto chỉ điều chỉnh lĩnh vực thủ tục hải quan, do đó việc tham gia ký kết Công

ƣớc này không gây ảnh hƣởng xấu đến nguồn thu ngân sách từ xuất nhập khẩu; mặt khác, nếu áp

dụng tốt sẽ có tác dụng thúc đẩy thƣơng mại, từ đó tăng nguồn thu cho ngân sách.

Tuy nhiên, khi đã tham gia ký kết Công ƣớc thì phải thực hiện theo Công ƣớc (trừ những

vấn đề bảo lƣu phù hợp nguyên tắc bảo lƣu của Công ƣớc).

Để thực hiện đƣợc phải thể chế hoá các cam kết thành luật pháp quốc gia. Nếu luật pháp

quốc gia đã có quy định nhƣng khác với Công ƣớc thì phải sửa lại theo Công ƣớc (có thể đƣa vào

luật hoặc vào các chỉ thị, quyết định hành chính). Đối với hệ thống pháp luật, chính sách về hải

quan hiện hành của Việt Nam vừa có trình trạng thiếu vừa có trình trạng quy định khác với quy

định của Công ƣớc Kyoto.

Đến nay đã có trên 50 nƣớc tham gia ký kết Công ƣớc này ở mức độ chấp nhận phụ lục và bảo lƣu khác nhau.

Việt Nam đã phê chuẩn từng phần Công ƣớc Kyoto, theo quyết định số 735/QĐ/CTN ngày

21/5/1997 của Chủ tịch nƣớc Cộng hoà Xã hội Chủ nghĩa Việt Nam

Căn cứ vào tình hình thực tế, Việt Nam tham gia Công ƣớc Kyoto với mức độ chấp nhận

có bảo lƣu một số điều trong 3 phụ lục A1, B1 và C1.

c. Quyền hạn và nghĩa vụ khi tham gia công ước Kyoto * Quyền hạn:

- Đƣợc tham gia các phiên họp của Uỷ ban kỹ thuật để sửa đổi, bổ sung văn bản của

phụ lục. Khi những sửa đổi ảnh hƣởng đến quốc gia, nƣớc tham gia công ƣớc có quyền gửi

thông báo tới Tổng thƣ ký Hội đồng Hợp tác Hải quan.

- Đƣợc nhận những thông tin mới nhất về hải quan.

- Không phải đóng lệ phí.

- Có quyền đƣa ra các bảo lƣu trừ việc không đƣợc bảo lƣu các định nghĩa. * Nghĩa vụ:

- Phải chấp nhận ít nhất 1 phụ lục khi tham gia công ƣớc.

- Thực hiện các điều khoản cam kết.

- Phải điều chỉnh hệ thống luật, chính sách quốc gia nhằm đơn giản hoá và thống nhất

hoá thủ tục HQ mà mình đã cam kết thực hiện bằng 1 trong 2 cách: + Điều chỉnh luật.

+ Bằng chỉ thị, quyết định hành chính.

d. Thủ tục tham gia * Nguyên tắc

- Một nƣớc có thể trở thành Bên ký Công ƣớc bằng việc ra nhập Công ƣớc và việc

chấp nhận ít nhất một phụ lục.

- Bất cứ nƣớc nào phê chuẩn hay ra nhập Công ƣớc cũng đƣợc xem nhƣ đã tán thành

những sửa đổi có hiệu lực của Công ƣớc vào ngày nƣớc này đƣa ra văn kiện phê chuẩn hay ra

nhập. Bất cứ nƣớc nào công nhận 1 phụ lục nào đó trừ phi nƣớc này đƣa ra bảo lƣu theo điều

5 của công ƣớc này, sẽ đƣợc xem nhƣ là đã tán thành các sửa đổi đối với những phụ lục đó,

mà những sửa đổi này có hiệu lực vào ngày nƣớc này thông báo lên Tổng thƣ ký Hội đồng ý

kiến tán thành của họ.

- Văn kiện phê chuẩn hay ra nhập phải nộp cho Tổng thƣ ký hội đồng.

- Vào thời điểm ký kết, trong khi phê chuẩn hay ra nhập Công ƣớc này phải nêu rõ

một hay nhiều phụ lục mà nƣớc này chấp nhận, ít nhất phải chấp nhận 1 phụ lục.

- Công ƣớc này có hiệu lực sau 3 tháng khi quốc gia xin ra nhập Công ƣớc đã ký vào

Công ƣớc mà không bảo lƣu về việc phê chuẩn. e. Danh sách các phụ lục

A1. Thủ tục trƣớc khi đăng ký tờ khai

A2 . Chế độ Hải quan đối với hàng hoá tam lƣu kho.

A3. Thủ tục áp dụng đối với các phƣơng tiện kinh doanh vận tải.

A4. Chế độ Hải quan đối với hàng hoá trên phƣơng tiện vận tải.

B1. Thông quan cho hàng hoá để tiêu dùng nội địa.

B2. Việc miễn giảm thuế nhập khẩu và các loại thuế đối với hàng hoá nhập khẩu khai báo

để tiêu dùng nội địa.

B3. Tái nhập khẩu nguyên trạng. C1. Xuất khẩu hẳn D1. Quy tắc xuất xứ.

D2. Chứng cứ xuất xứ bằng chứng từ.

D3. Kiểm tra chứng từ chứng nhận xuất xứ. E1. Quá cảnh Hải quan. E2. Chuyển tải. E3. Kho Hải quan. E4. Hoàn thuế

E5. Tạm nhập tái xuất nguyên trạng.

E6. Tạm nhập để gia công trong nƣớc.

E7. Miễn thuế đối với hàng nhập khẩu thay thế.

E8. Tạm nhập để gia công ngoài nƣớc.

F1. Khu vực tự do thuế quan.

F2. Gia công hàng hoá để dùng trong nƣớc.

F3. Các ƣu đãi Hải quan áp dụng với khách du lịch.

F4. Thủ tục Hải quan đối với việc vận chuyển bằng đƣờng bƣu điện. F5. Việc gửi hàng gấp.

F6. Thoái trả thuế nhập khẩu.

F7. Việc chuyển hàng hoá ven biển.

G1. Thông tin do cơ quan Hải quan cung cấp.

G2. Quan hệ giữa cơ quan Hải quan và bên thứ 3.

H1. Khiếu nại về các đề Hải quan. H2. Các vi phạm Hải quan.

J1. Áp dụng vi tính trong Hải quan.

2. Công ước HS (Hệ thống điều hoà trong mô tả và mã hoá hàng hóa)

Công ƣớc HS đã đƣợc các nƣớc thành viên thông qua ngày 14 tháng 6 năm 1983, tại

Brucxen - Vƣơng quốc Bỉ. Công ƣớc đã đƣợc Chính phủ Việt Nam công nhận.

* Nội dung cơ bản của Công ước HS:

Công ƣớc HS bao gồm: Phần mở đầu, các phụ lục kèm theo và hệ thống điều hoà . -

Phần mở đầu của Công ƣớc gồm có 5 phần nhỏ tập trung giới thiệu quá trình hình

thành, biên soạn các định nghĩa cơ bản về hệ thống điều hoà trong mô tả và mã hoá hàng hoá và

giải thích chi tiết về nội dung của Công ƣớc HS. -

Các phụ lục kèm theo là một phần cấu thành của Công ƣớc. Cho đến nay có 16 phụ

lục kèm theo, - Hệ thống điều hoà (Hệ thống HS):

+ Khái niệm: Hệ thống điều hoà trong mô tả và mã hoá hàng hoá , sau đây đƣợc xem là hệ

thống điều hoà: là một danh mục bao gồm các nhóm , phân nhóm và các mã số liên quan của

chúng, các chú giải của phần, chú giải chƣơng, chú giải nhóm, phân nhóm, và các quy tắc chung

diễn giải hệ thống điều hoà.

+ Cấu trúc của Danh mục: Danh mục hàng hoá đƣợc cấu trúc gồm 21 phần và đƣợc chia

thành 97 chƣơng, bao gồm 1.241 nhóm hàng hoá và đƣợc phân xếp thành 5.018 phân nhóm hàng

hoá ở cấp độ 6 chữ số. Trong số 5.018 phân nhóm hàng có 311 nhóm hàng không đƣợc phân tách

thành những phân nhóm cụ thể.

Những nhóm hàng đƣợc xếp đặt theo một cấu trúc hợp lý và mang tính ràng buộc cũng nhƣ

loại trừ cao nhằm đảm bảo mỗi hàng hoá chỉ đƣợc phân loại vào một nhóm mà thôi. Nhƣ vậy vị

trí của những chủng loại hàng hoá đƣợc xếp loại danh mục tuân theo trình tự từ những sản phẩm

thô, nguyên vật liệu để tiến tiến đến những chủng loại hàng hoá có độ chế biến cao. Trong từng

phần, chƣơng sự phân xếp loại cũng đi từ những hàng hoá đơn giản đến những hàng hoá có cấu trúc phức tạp.

Trong mỗi chƣơng chia ra các nhóm hàng (cấp độ 4 chữ số), trong mỗi nhóm hàng có thể

phân chia thành các phân nhóm hàng (cấp độ 6 chữ số), và trong mỗi phân nhóm hàng có thể chia

thành các mặt hàng (cấp độ 8 chữ số). Tuỳ theo đặc điểm, tính chất, cấu tạo của từng chƣơng, nhóm,

phân nhóm và mặt hàng mà một chƣơng có thể đƣợc chia thành một hay nhiều nhóm hàng, một

nhóm hàng có thể không chia hoặc chia thành nhiều phân nhóm hàng và một phân nhóm hàng có

thể không chia hoặc chia thành nhiều mặt hàng khác nhau.

Để thuận tiện cho việc tra cứu, xếp loại hàng hoá, tất cả các nhóm hàng, phân nhóm hàng,

mặt hàng đều đƣợc mã hoá theo số thứ tự của mặt hàng đó trong chƣơng, nhóm và phân nhóm.

3. Hiệp định GATT và Hiệp định trị giá hải quan - CVA.

a. Sự ra đời và cấu trúc của Hiệp định của GATT về việc xác định trị giá hải quan

Thuế hải quan đánh theo giá trị hàng hoá không phải là phát minh của thời đại chúng ta mà

nó đã tồn tại từ thời Trung cổ. Nhƣng cùng với sự phát triển của nhân loại, phƣơng pháp xác định

trị giá hải quan cũng đã thay đổi rất nhiều. Ngày xƣa, việc xác định trị giá hải quan là những

phƣơng pháp ấn định giá cụ thể của từng quốc gia, các nhà xuất nhập khẩu không có quyền khiếu

nại các quyết định của hải quan về vấn đề trị giá. Trên thế giới đã tồn tại nhiều phƣơng pháp xác

định giá, không thống nhất với nhau, có khi trái ngƣợc nhau và kém ổn định, tạo ra những mâu

thuẫn nghiêm trọng trong quan hệ buôn bán quốc tế. Đến đầu thế kỷ 20 một vấn đề bức xúc đƣợc

đặt ra: phải xây dựng một hệ thống xác định trị giá hải quan thống nhất, khoa học, ổn định và có

hiệu quả nhằm tạo điều kiện cho thƣơng mại quốc tế phát triển.

Sau nhiều cố gắng, lần đầu tiên những nguyên tắc xác định trị giá hải quan đã đƣợc nêu lên

tại Điều 7 của Hiệp định chung về Thuế quan và Thƣơng mại vào năm 1947 - Hiệp định này đƣợc

gọi tắt là GATT (General Agreement on Tariff and Trade).

Cùng với sự lớn mạnh của GATT/WTO việc xác định trị giá hải quan cũng gặt hái đƣợc

những thành tựu quan trọng. Trong thời kỳ 1973-1979 thông qua các cuộc đàm phán thƣơng mại

đa phƣơng diễn ra tại Geneve, đặc biệt tại Vòng đàm phán Tokyo đã đƣa ra đƣợc những chính sách

thƣơng mại quốc tế lớn nhất trong thời đại chúng ta là tiến tới tự do hoá thƣơng mại giữa các quốc

gia, loại trừ những trở ngại trong buôn bán quốc tế. Một trong những biện pháp quan trọng để đạt

đƣợc mục đích này là việc đƣa ra hệ thống quốc tế về xác định trị giá hải quan để áp dụng thống

nhất trên toàn thế giới. Đó là việc thông qua đƣợc một Hiệp định liên quan đến việc thực hiện Điều

7 của GATT. Hiệp định đƣợc thông qua vào năm 1979 và có hiệu lực ngày 01/01/1981, gọi là Hiệp

định Xác định trị giá hải quan GATT. Hiệp định này đã thiết lập đƣợc một hệ thống xác định trị giá

hải quan trên cơ sở "trị giá giao dịch" thực tế của hàng hoá nhập khẩu, tức là giá thực tế đã thanh

toán hoặc sẽ phải thanh toán. Tại vòng đàm phán Uruguay, năm 1994, Hiệp định đã đƣợc sửa đổi,

bổ sung hoàn chỉnh hơn và thƣờng đƣợc gọi tắt là "Hiệp định trị giá GATT - 1994". Hiệp định

GATT - 1994 có 24 điều khoản đƣợc chia làm 4 phần, ngoài ra Hiệp định còn kèm theo 3 phụ lục

và 1 Nghị định thƣ, cũng đƣợc công nhận là phần gắn liền với Hiệp định.

Hệ thống xác định trị giá theo Hiệp định đã đƣa ra phƣơng pháp xác định trị giá thực tế,

công minh, đồng thời loại trừ đƣợc việc xác định trị giá tuỳ tiện hoặc giả tạo.

Cho đến nay, tất cả các thành viên của WTO hoặc chính thức tham gia hoặc công nhận thực hiện Hiệp định này.

Ở Việt Nam trong năm 2001, Tổng cục Hải quan đã thực hiện thí điểm cách tính thuế theo

Hiệp định trị giá GATT - 1994 ở một số khu vực và theo cam kết tại Hiệp định Thƣơng mại Việt -

Mỹ, Việt Nam đã áp dụng toàn bộ hệ thống tính thuế theo GATT từ năm 2003. b. Nội dung hiệp định -

Phần thứ nhất: Các quy tắc xác định trị giá (từ điều 1 đến điều 17). -

Phần thứ hai: Phần thực hiện Hiệp định, bao gồm cả vấn đề và giải quyết

tranh chấp (điều 18 và điều 19). -

Phần thứ ba: Các xử lý đặc biệt (điều 20). -

Phần thứ tƣ: Các điều khoản cuối cùng (từ điều 21đến điều 24). c. Các phụ lục -

Phụ lục I: Các chú giải từng điều khoản trong Hiệp định; -

Phụ lục II: Quy định hoạt động của Uỷ ban Kỹ thuật về xác định trị giá hải

quan; - Phụ lục III: Quy định về quyền bảo lƣu.

d. Nghị định thư -

Quy định các điều khoản có liên quan đến các vấn đề đặc biệt và những yêu cầu đặc

biệt đối với các nƣớc đang phát triển. -

Các phƣơng pháp xác định trị giá hải quan theo tinh thần của Hiệp định trị giá hải

quan GATT - 1994. Hiệp định trị giá GATT đƣa ra 6 phƣơng pháp khác nhau theo thứ tự cho việc

xác định trị giá hải quan; 1-

Phƣơng pháp trị giá giao dịch thực tế (Transaction Vulue) 2-

Phƣơng pháp trị giá giao dịch của hàng giống hệt (Identical goods) 3-

Phƣơng pháp giao dịch của hàng tƣơng tự (Similar Goods) 4- Phƣơng pháp suy

diễn/khấu trừ (Deductive method).

5- Phƣơng pháp tính toán (Compter method)

6- Phƣơng pháp dự phòng/diễn giải hợp lý (Fall-back method)

Hiệp định cũng chỉ ra rằng không một nhà nhập khẩu hoặc một cơ quan quản lý nào có

quyền lựa chọn tuỳ tiện phƣơng pháp xác định giá mà đều phải tuân thủ theo trình tự. Nói cách

khác là để xác định giá trị hàng hoá nhập khẩu, ngƣời ta sẽ phải áp dụng theo thứ tự bắt đầu từ

phƣơng pháp thứ nhất - trị giá giao dịch đối với hàng hoá nhập khẩu, chỉ khi vì một lý do nào đó

mà phƣơng pháp này không thể áp dụng thì ngƣời ta mới áp dụng phƣơng pháp thứ hai và nếu

phƣơng pháp thứ hai không áp dụng đƣợc thì mới áp dụng phƣơng pháp kế tiếp, cứ nhƣ vậy cho

đến phƣơng pháp cuối cùng. Nguyên tắc này chỉ ngoại lệ đối với phƣơng pháp thứ tư và thứ năm,

nếu nhà nhập khẩu yêu cầu thì có thể đảo lộn trật tự áp dụng giữa hai phƣơng pháp này.

4. Hiệp định Hải quan ASEAN

Hợp tác hải quan là một trong 9 chƣơng trình hợp tác của ASEAN. Tháng 3/1997, các nƣớc

ASEAN, trong đó có Việt Nam, đã ký Hiệp định Hải quan ASEAN. a. Mục đích của Hiệp định -

Xây dựng một cơ cấu đảm bảo các biện pháp thuế quan và phi thuế quan có liên

quan đến việc áp dụng chƣơng trình CEPT trong AFTA. -

Tăng cƣờng hợp tác ASEAN trong công tác hải quan nhƣ là phƣơng tiện tạo thuận

lợi cho thƣơng mại và đảm bảo thực hiện đúng các biện pháp ngăn cấm hạn chế và kiểm soát. -

Thúc đẩy các công tác chính yếu trong việc tiến hành công tác hải quan ở các nƣớc

ASEAN theo các nguyên tắc của hiệp định này. -

Hài hoà danh mục thuế và trị giá, thủ tục hải quan trong các nƣớc ASEAN.

b. Nội dung của Hiệp định

Chƣơng trình hợp tác trong lĩnh vực hải quan ASEAN tập trung trong 3 nội dung chính -

Thực hiện thống nhất phƣơng pháp định giá tính thuế Hải quan giữa các nƣớc ASEAN.

- Thực hiện hài hoà các thủ tục Hải quan.

- Thực hiện áp dụng một danh mục biểu thuế hài hoà thống nhất của ASEAN.

IV. Khái quát về lịch sử ngành Hải quan Việt Nam

Họat động thuế quan ở nƣớc ta xuất hiện từ thời Nhà Lý (Thế kỷ thứ XI) và trở thành bộ

phận hữu cơ của nền ngoại thƣơmg.

Năm 1858 thực dân Pháp xâm lƣợc nƣớc ta và năm 1884 bằng Hiệp ƣớc Patơnốt, thực dân

Pháp đã đặt ách cai trị lên tòan đất nƣớc ta. Song song với việc lập nên bộ máy cai trị các cấp, để

đảm bảo quyền lợi kinh tế trong lĩnh vực ngoại thƣơng, thực dân Pháp đã thiết lập bộ máy thuế

quan khá hoàn chỉnh từ Trung ƣơng xuống đến các địa phƣơng, hệ thống này đƣợc duy trì cho đến Cách mạng 8/1945.

1. Các giai đoạn phát triển

a. Giai đoạn 1945 – 1954

Ngay sau khi nƣớc ta giành đƣợc độc lập, ngày 10 tháng 9 năm 1945 Bộ trƣởng nội vụ Võ

Nguyên Giáp ký sắc lệnh số 27/SL thành lập "Sở Thuế quan và Thuế gián thu". Lúc đó khái niệm

về Hải quan chƣa ra đời. Mọi hoạt động thu thuế xuất khẩu, chống buôn lậu, buôn bán thuốc phiện...

đều do Sở thuế quan và thuế gián thu đảm nhận. Trụ sở của Sở Thuế quan và Thuế gián thu (1945

– 1946) nay là Bảo tàng Cách mạng Việt Nam. Đây là tổ chức tiền thân của Hải quan Việt Nam ngày nay.

Nhiệm vụ của Sở thuế quan và thuế gián thu đƣợc quy định tại Điều 2 của Sắc lệnh số 27/SL là:

+ Thu các quan thuế nhập cảng và xuất cảng;

+ Thu các thuế gián thu có biên vào số tổng dự tóan ;

+ Thu các món tiền do sự kinh doanh các độc quyến mà có;

+ Thu hộ các thuế lặt vặt cho địa phƣơng, quỹ thành phố hay quỹ các phòng thƣơng mại

Theo đề nghị của Bộ trƣởng Bộ Tài chính, Bộ trƣởng Bộ nội vụ thay mặt Chính phủ nƣớc

Việt Nam dân chủ cộng hòa ký Sắc lệnh số 28/SL, bổ nhiệm ông Trịnh văn Bính làm tổng giám đốc

Sở thuế quan và Thuế gián thu.

Các sắc lệnh trên là cơ sở pháp lý ban đầu cho các họat động của Sở Thuế quan và Thuế

gián thu trong những ngày đầu thành lập. Trong thời kỳ này mô hình tổ chức của Sở theo mô hình

bộ máy Thƣơng chính (Thuộc Bộ Tài chính).

Để giúp cho việc quản lý và kiểm sóat việc thu thuế có hiệu quả trong tình hình mới, hệ

thống tổ chức của Sở Thuế quan và Thuế gián thu thƣờng xuyên có sự điều chỉnh, nhất là các cơ

sở thuế quan ở các địa phƣơng.

Tổ chức của các Ty chính Thuế quan ở các địa phƣơng ngoài bộ phận hành chính văn phòng,

còn có ban Kiểm tra lƣu động và các trạm kiểm sóat thuế quan. Tại các thƣơng cảng lớn nhƣ Hải

phòng, Đà nẵng còn có thêm bộ phận thanh tra thƣờng trú để quản lý và thu thuế xuất nhập cảng.

Riêng ở Sài gòn không triển khai đƣợc do tình hình chiến tranh

Để phù hợp với sự quản lý theo từng Bộ ngày 20/02/1946 Bộ trƣởng Bộ Tài chính Phạm

văn Đồng ký Nghị định chuyển ba tỉnh Nghệ an, Hà tĩnh, Thanh hóa thuộc quyền quản lý của Nha

Thuế quan Trung bộ. Cùng với việc tổ chức lại một số cơ sở thuế quan, Bộ Tài chính căn cứ tình

hình thực tế trên từng địa bàn để thành lập các cơ sở thuế quan mới .

Đến giữa năm 1946 hệ thống các tổ chức các cơ sở Thuế quan và Thuế gián thu ở Khu vực

Bắc bộ có 01 Tổng thu sở, 28 Chánh thu sở và 29 Phụ thu sở; còn ở Khu vực Trung bộ có 01 Tổng

thu sở, 15 Chánh thu sở, 54 Phụ thu sở, ở Nam bộ không triển khai đƣợc do chiến tranh

Ngày 29 tháng 5 năm 1946 Hồ Chủ tịch ký sắc lệnh 75/SL thành lập Nha thuế quan và thuế

gián thu trực thuộc Bộ tài chính.

Trung ƣơng có: Sở thuế quan và thuế gián thu (sau ngày 29 tháng 5 năm 1946 đổi thành

Nha thuế quan và thuế gián thu) thuộc Bộ Tài chính.

Địa phƣơng chia làm 3 miền: Bắc, Trung, Nam. Mỗi miền có: + Tổng thu sở thuế quan + Khu vực thuế quan + Chính thu sở thuế quan + Phụ thu sở thuế quan.

Giai đoạn này cả nƣớc bƣớc vào cuộc kháng chiến chống thực dân Pháp xâm lƣợc; Hải

quan Việt Nam phối hợp cùng các lực lƣợng thực hiện chủ trƣơng bao vây kinh tế với địch. Nhiệm

vụ chính trị của Hải quan Việt Nam thời kỳ này là bám sát và phục vụ kịp thời nhiệm vụ của Cách

mạng, tạo nguồn thu cho Ngân sách quốc gia, kiểm soát hàng xuất nhập khẩu, đấu tranh chống buôn

lậu giữa vùng tự do và vùng tạm chiếm. b. Giai đoạn 1954-1975

Kháng chiến chống Pháp thắng lợi, miền Bắc hòan tòan giải phóng và đi lên chủ nghĩa xã

hội, còn miền Nam tạm thời bị đế quốc Mỹ và lực lƣợng tay sai thống trị. Mặc dù nền kinh tế của

ta bị chiến tranh tàn phá nặng nề, các ngành tiểu thủ công nghiệp chƣa đƣợc hồi phục, nhƣng

Chính phủ đã có chủ trƣơng mở rộng buôn bán với các nƣớc, do đó cần phải có lực lƣợng chức

năng có khả năng hòan thành nhiệm vụ đảm bảo chính sách độc quyền ngoại thƣơng của Nhà nƣớc,

trong tình hình mới này Sở Hải quan Trung ương ra đời trực thuộc Bộ công thƣơng (Bộ ngoại thƣơng)

Hải quan Việt nam cùng với nhân dân cả nƣớc thực hiện nhiệm vụ xây dựng chủ nghĩa xã

hội ở miền Bắc, chống Mỹ xâm lƣợc, giải phóng niềm Nam thống nhất đất nƣớc; chính phủ giao

cho Bộ Công thƣơng quản lý hoạt động ngoại thƣơng và thành lập sở hải quan (thay ngành thuế

xuất, nhập khẩu) thuộc Bộ Công thƣơng.

Hệ thống tổ chức của ngành Hải quan gồm có:

- Ở trung ƣơng: Sở hải quan

- Ở địa phƣơng: Sở hải quan liên khu, thành phố, cho Sở Hải quan tỉnh. Phòng Hải quan cửa khẩu.

Ngày 15 tháng 11 năm 1954 ngành thuế xuất nhập khẩu chuyển từ Bộ Tài chính sang Bộ

Công thƣơng. Từ đây đầu tiên từ Hải quan xuất hiện trong một văn bản chính thức của Nhà nƣớc

Việt Nam dân chủ cộng hoà.

Ngày 6 tháng 4 năm 1955 bằng quyết định 508/TTg Thủ tƣớng Chính phủ đã ra quyết định

thành lập Sở Hải quan đặt dƣới sự quản lý của Bộ Công Thƣơng. Mọi quyền hạn, tổ chức của Cục

Hải quan đƣợc quy định bởi quyết định 73 - BCT/ND/KB ngày 6 /4/1955.

Ngày 21/12/1958 Quốc hội họp kỳ thứ 8 quyết định thành lập Bộ ngoại thƣơng và bộ Nội

thƣơng. Sở Hải quan trung ƣơng từ đó chuyển về Bộ Ngoại thƣơng quản lý.

Nhiệm vụ trong giai đọan này là: Giám sát, quản lý, đôn đốc việc thi hành chính sách, thể

lệ thủ tục xuất nhập khẩu hàng hóa, tích cực xây dựng ngành hải quan XHCN, để bảo vệ kinh tế

quốc gia, bảo vệ chính trị, bảo vệ thực hiện kế họach ngoại thƣơng và tăng thêm tích lũy vốn cho ngân sách Nhà nƣớc.

Một đặc điểm nổi bật của công tác hải quan trong thời kỳ này là: Vận động đồng bào ở vùng

biên giới xóa bỏ tập quán trồng và tiêu thụ cây thuốc phiện, đồng thơì phối hợp với các lực lƣợng

khác tham gia công tác cải cách dân chủ ở miền núi.

Trƣớc yêu cầu nhiệm vụ mới của ngành Hải quan, ngày 27/2/1960 Chính phủ đã có nghị

định 03/CP (do Thủ tƣớng Phạm Văn Đồng ký) ban hành Điều lệ hải quan đánh dấu bƣớc phát

triển mới của Hải quan Việt Nam

Tại chƣơng II của Điều lệ hải quan quy định nhiệm vụ của cơ quan hải quan đƣợc quy định nhƣ sau:

+ “ Giám sát quản lý hàng hóa, hành lý, tiền tệ, kim khí quý, đá quý, ngọc trai, bƣu phẩm,

bƣu kiện, công cụ vận tải xuất hay nhập

+ Thi hành chính sách thuế XNK và thu các loại thuế khác đối với hàng hoá XNK;

+ Ngăn ngừa và chống những hành vi vi phạm luật lệ hải quan;

+ Phát hiện và ngăn ngừa các thiếu sót trong xếp dỡ, vận chuyển, sắp xếp, bảo quản hàng hóa XNK....”

Trong đó công tác giám sát chống buôn lậu đƣợc coi là nhiệm vụ then chốt. Điều lệ hải quan

đã hòan chỉnh thêm một bƣớc chuyển biến quan trọng của họat động hải quan, từ họat động phân

tán, thiếu sự chỉ đạo thống nhất sang họat động chính quy.

Ngày 17/2/1962 Bộ Ngoại thƣơng ra quyết định 490/BNT - QĐ - TCCB đổi tên Sở hải quan

thành Cục Hải quan. Trên danh nghĩa là một đơn vị hành chính sự nghiệp nhƣng trên thực tế thời

kỳ này Hải quan đã đƣợc xác định là công cụ chuyên chính có nhiệm vụ bảo vệ chính sách Nhà

nƣớc độc quyền về ngoại thƣơng. Trong kinh doanh XNK, Nhà nƣớc thực hiện chế độ “ thu bù

chênh lệch ngoại thƣơng”, do đó Hải quan chỉ tập trung vào một số công việc nhƣ: Làm thủ tục và

phát hiện sai sót, tổn thất hàng hóa xuất khẩu, nhập khẩu, thu thuế hàng xnk phi mậu dịch và đấu

tranh chống buôn lậu qua biên giới

Giai đoạn này Hải quan Việt Nam đƣợc xác định là công cụ bảo đảm thực hiện đúng đắn

chế độ. Nhà nƣớc độc quyền ngoại thƣơng, ngoại hối, thi hành chính sách thuế quan (thu thuế hàng

hoá phi mậu dịch) tiếp nhận hàng hoá viện trợ và chống buôn lậu qua biên giới. c. Giai đoạn 1975- 1986

Sau chiến thắng mùa xuân năm 1975 tổ quốc Việt Nam đã đƣợc thống nhất về mặt lãnh thổ.

Song trên phƣơng diện thể chế chính trị, đất nƣớc lúc này vẫn còn chƣa có một Nhà nƣớc thống

nhất với Quốc hội chung do nhân dân bầu ra qua phổ thông đầu phiếu. Trƣớc yêu cầu cấp thiết đó

vào ngày 22/4/1975, Hội nghị lần thứ 24 của Ban chấp hành Trung ƣơng Đảng đã đề ra nhiệm vụ

của cách mạng Việt Nam trong giai đọan mới là tập trung mọi nỗ lực của tòan Đảng, tòan dân tộc

để hòan thành thống nhất đất nƣớc về mặt Nhà nƣớc. Địa bàn hoạt động của Hải quan đƣợc trải

dài từ Bắc vào Nam, rất phức tạp, vì vậy nhiệm vụ của Hải quan cũng nặng nề hơn bao giờ hết

Để đáp ứng với đòi hỏi khách quan của thực tiễn ngày 12/8/1976 Bộ Ngoại thƣơng đã tổ

chức Hội nghị Hải quan tòan quốc lần thứ nhất tại Thành phố Hồ Chí Minh. Hội nghị đã chú

trọng đến mục tiêu thống nhất tổ chức ngành Hải quan trên phạm vi cả nƣớc và đƣa ra những

nguyên tắc cơ bản cho họat động của Ngành. Nhƣ vậy có thể nói rằng từ thời điểm này tổ chức và

họat động của hải quan trên cả nƣớc đƣợc thống nhất vào một đầu mối, đặt dƣới sự chỉ đạo trực

tiếp của Bộ Ngoại thƣơng và Cục hải quan Trung ƣơng.

Do yêu cầu quản lý tập trung thống nhất, chính phủ đã có quyết định số 80/CT ngày 5/3/1979

quyết định chuyển tổ chức hải quan địa phƣơng thuộc UBND tỉnh, thành phố về thuộc Cục Hải quan Bộ Ngoại thƣơng.

Thời kỳ này tính chất của các hoạt động buôn lậu, vận chuyển trái phép hàng hoá qua biên

giới có biểu hiện phức tạp và phổ biến. Để tăng cƣờng hiệu quả quản lý, giúp Chính phủ quản lý

công tác Hải quan đạt hiệu quả nhất, ngày 30/8/1984 Hội đồng Nhà nƣớc ra Nghị quyết số

547/HĐNN phê chuẩn việc thành lập Tổng cục Hải quan, cơ quan thuộc Hội đồng Bộ trƣởng, ngày

20/10/1984 Hội đồng Bộ trƣởng ban hành Nghị định 139/HĐBT quy định nhiệm vụ, quyền hạn, tổ

chức bộ máy của TCHQ (gồm 11 Điều)

Nghị định nêu rõ: “ Tổng cục hải quan, cơ quan thuộc Hội đồng Bộ trƣởng, là công cụ

chuyên chính nửa vũ trang của Đảng và Nhà nƣớc có chức năng:

+ Kiểm tra và quản lý hàng hóa, hành lý, ngoại hối và các loại công cụ vận tải xuất nhập

qua biên giới nƣớc cộng hòa XHCN Việt Nam

+ Thi hành chính sách thuế xuất, thuế nhập khẩu;

+ Ngăn ngừa, chống các vi phạm luật lệ hải quan và các luật lệ khác liên quan đến XNK

+ Chống các họat động buôn lậu, vận chuyển trái phép hàng hóa, tiền tệ qua biên giới”

Việc ban hành Nghị định đã có những ý nghĩa cả về lý luận và thực tiễn, đánh dấu một bƣớc

phát triển mới của HQ Việt Nam trong thời kỳ chuyển đổi của đất nƣớc, tạo ra một bƣớc ngoặt mới

và những điều kiện thuận lợi cho lực lƣợng HQ phát huy nội lực nhằm thực hiện đúng đắn chính

sách của Nhà nƣớc về độc quyền ngọai thƣơng, góp phần đẩy mạnh cuộc đấu tranh chống buôn

lậu và lập lại trật tự kỷ cƣơng trong quản lý XNK Bộ máy của Hải quan gồm 3 cấp: + Tổng cục Hải quan

+ Hải quan tỉnh, thành phố

+ Hải quan cửa khẩu và Đội kiểm soát Hải quan.

d. Giai đoạn 1986 – nay

Đại Hội Đảng cộng sản Việt nam lần thứ VI đề ra đƣờng lối đổi mới đất nƣớc, chủ trƣơng

mở cửa, phát triển nền kinh tế nhiều thành phần theo cơ chế thị trƣờng có sự quản lý của nhà nƣớc

theo định huớng XHCN. Yêu cầu đối với hải quan Việt nam lúc này là thực hiện quản lý nhà nƣớc

về Hải quan trƣớc tình hình; Hoạt động giao lƣu hợp tác với nƣớc ngoài phát triển mạnh mẽ chƣa

từng thấy, kinh tế thị trƣờng bộc lộ những khuyết tật, hạn chế, khối lƣợng hàng hoá XNK khá lớn

tạo nguồn thu thuế XNK hàng năm chiếm tỷ lệ từ 20-25% GDP, tình trạng buôn lậu gia tăng, nhập

lậu tài liệu phản động, ấn phẩm đồi truỵ, chất nổ, ma tuý khá nhiều.

Để từng bƣớc xây dựng ngành Hải quan chính quy hiện đại ngày 24/2/1990 Chủ tịch Hội

đồng Nhà nƣớc Võ Chí Công đã ký ban hành Pháp lệnh Hải quan tại lệnh số 32 - LCT/HĐNN.

Pháp lệnh gồm 51 điều, chia làm 8 chƣơng, có hiệu lực thi hành từ ngày 1/5/1990

Pháp lệnh Hải quan xác định chức năng của Hải quan Việt Nam là “Quản lý nhà nƣớc về

Hải quan đối với hoạt động xuất nhập khẩu, xuất nhập cảnh, quá cảnh Việt Nam, đấu tranh chống

buôn lậu hoặc vận chuyển trái phép hàng hoá, ngoại hối hoặc tiền Việt nam qua biên giới”, bộ máy

tổ chức của Hải quan Việt Nam đƣợc xác định rõ tổ chức theo nguyên tắc tập trung thống nhất,

dƣới sự chỉ đạo trực tiếp của Hội đồng Bộ trƣởng Tổ chức Hải quan Việt Nam bao gồm: + Tổng cục Hải quan

+ Cục Hải quan liên tỉnh, thành phố trực thuộc Trung ƣơng và cấp tƣơng đƣơng

+ Hải quan Cửa khẩu, Đội kiểm soát hải quan

Cơ sở vật chất của Hải quan Việt Nam đƣợc nâng cấp một bƣớc: đã trang bị máy soi nghiệp

vụ, máy và chó nghiệp vụ phát hiện ma tuý, tàu cao tốc chống buôn lậu trên biển...

Từ năm 1990 đến 2000 toàn ngành Hải quan tích cực triển khai thực hiện cải cách thủ tục

hành chính, tập trung đột phá vào khâu cải cách thủ tục Hải quan tại cửa khẩu, thực hiện tốt các nội

dung. Sắp xếp và thành lập thêm các địa điểm thông quan. Công khai hoá các văn bản pháp luật

liên quan đến thủ tục hải quan: phân luồng hàng hoá “xanh, vàng, đỏ”. Thiết lập đƣờng dây điện

thoại nóng; sửa đổi, bổ sung và ban hành nhiều văn bản, qui chế, qui trình thủ tục hải quan nhằm

thực hiện các nội dung của đề án cải cách. Trong 2 năm 1999-2000 hải quan Việt Nam đã ký kết và

thực hiện 2 dự án với nƣớc ngoài: Dự án VIE-97/059 do UNDP tài trợ về tăng cƣờng năng lực cho

Hải quan Việt Nam thực hiện công tác quản lý XNK và UNISYS tài trợ về công nghệ thông tin,

tiến tới áp dụng công nghệ trao đổi dữ liệu điện tử EDI”

Từ năm 1993 đến 2001 toàn ngành tập trung xây dựng và hoàn thiện Dự thảo Luật Hải quan,

qua nhiều lần sửa đổi, bổ sung đến tháng 5/2001 Dự thảo Luật Hải quan lần thứ 18 đã đƣợc hoàn

chỉnh và trình kỳ họp thứ 9 quốc hội khoá 10 để thông qua thay thế cho pháp lệnh hải quan 1990

Trong năm đầu tiên của thế kỷ 21 Quốc hội Việt Nam đã thông qua luật hải quan Việt Nam

bằng Luật 29/2001/QH10 tại kỳ họp thứ 9 khoá 10 từ ngày 22 tháng 5 đến ngày 29/6/2001. Ngày

12/7/2001 Chủ tịch nƣớc Trần Đức Lƣơng đã ra lệnh 10/2001/L - CTN công bố Luật Hải quan có hiệu lực từ 1/1/2002.

Ngày 4/9/2002 Thủ tƣớng Chính phủ ra quyết định 113/QĐ - TTg chuyển Tổng cục Hải

quan về Bộ Tài chính. Ngày 19/11/2002 Chính phủ ban hành Nghị định số: 96/2002/NĐ - CP quy

định chức năng, nhiệm vụ, quyền hạn, cơ cấu, bộ máy của tổng cục Hải quan trực thuộc Bộ tài chính.

Ngày 25/5/2005, tại kỳ họp thứ 7, Quốc hội khoá XI, Dự án Luật đã đƣợc Quốc hội nƣớc

Cộng hoà xã hội chủ nghĩa Việt Nam biểu quyết thông qua và có hiệu lực

Hải quan Việt Nam đã gia nhập Hội đồng Hợp tác Hải quan thế giới (nay là Tổ chức Hải

quan Thế giới) 1/7/1993. Tháng 3/1997 Hải quan Việt Nam cũng đã ký Hiệp định Hải quan ASEAN.

2. Vai trò, chức năng, nhiệm vụ của Hải quan Việt Nam.

a. Vai trò của Hải quan

Cùng với sự phát triển của nhân loại, lực lƣợng hải quan cũng ngày càng trƣởng thành, góp

phần xứng đáng vào sự nghiệp ổn định và phát triển kinh tế, đặc biệt là kinh tế đối ngoại trong điều kiện hội nhập.

Kinh tế đối ngoại càng phát triển bao nhiêu, thì vai trò và trách nhiệm của lực lƣợng hải

quan càng to lớn, nặng nề bấy nhiêu. Một mặt, hải quan phải tạo mọi điều kiện thuận lợi cho thƣơng

mại quốc tế và các mối quan hệ giao lƣu, hợp tác quốc tế phát triển; Mặt khác, lực lƣợng hải quan

phải kiên quyết ngăn chặn hiện tƣợng buôn lậu, gian lận thƣơng mại, góp phần phát triển kinh tế,

văn hoá, bảo vệ lợi ích chủ quyền kinh tế và an ninh quốc gia.

Là "ngƣời gác cửa nền kinh tế đất nƣớc", là lực lƣợng biên phòng trên mặt trận kinh tế, vai

trò của hải quan không chỉ giới hạn trong lĩnh vực kinh tế, mà còn mở rộng trong các lĩnh vực có

liên quan. Ở bất kỳ quốc gia nào trên thế giới, lực lƣợng hải quan cũng là một trong những công

cụ của Nhà nƣớc để bảo vệ lợi ích, chủ quyền kinh tế và an ninh quốc gia, bảo hộ và thúc đẩy sản

xuất trong nƣớc phát triển, bảo vệ lợi ích ngƣời tiêu dùng và đảm bảo nguồn thu ngân sách. Nhiệm

vụ chính trị của ngành Hải quan vừa mang tính chất kinh tế vừa mang tính chất an ninh quốc gia,

chúng có mối quan hệ mật thiết, gắn bó và đan xen với nhau. Tuỳ theo quan điểm lịch sử, kinh tế

xã hội của mỗi nƣớc, mỗi khu vực, trong từng giai đoạn phát triển mà chức năng, nhiệm vụ của hải

quan có thể có những điểm khác nhau, nhƣng hầu hết các nƣớc đều giống nhau về những nhiệm vụ cơ bản.

Ở Việt Nam, cùng với sự phát triển đa thành phần kinh tế, vai trò, chức năng, nhiệm vụ của

ngành hải quan ngày càng đƣợc nhận thức một cách đầy đủ, sâu sắc, phù hợp với quy luật vận động

và phát triển của nền kinh tế. Hải quan Việt Nam từ chỗ là công cụ của Nhà nƣớc nhằm thực hiện

chính sách Nhà nƣớc độc quyền ngoại thƣơng, đến chỗ hải quan bảo đảm thực hiện chính sách

Nhà nƣớc về phát triển quan hệ kinh tế, văn hoá với nƣớc ngoài, thực hiện chức năng quản lý Nhà

nƣớc đối với hoạt động xuất nhập khẩu trong điều kiện hội nhập với nền kinh tế thế giới và khu vực.

Ngoài ra, Hải quan còn thực hiện nhiệm vụ chống buôn lậu và gian lận thƣơng mại, nhiệm

vụ tổ chức thu thuế xuất nhập khẩu là một trong những nhiệm vụ quan trọng của hải quan nhằm

góp phần bảo vệ lợi ích chủ quyền kinh tế và an ninh quốc gia. Hải quan không chỉ hoạt động ở cửa

khẩu biên giới mà hoạt động dọc biên giới, cả trong nội địa, ở tất cả các nơi có nhu cầu làm thủ tục

kiểm tra, giám sát, kiểm soát hàng hóa xuất nhập khẩu, không chỉ phối hợp với lực lƣợng trong

nƣớcmà còn phải hợp tác chặt chẽ với các tổ chức hải quan quốc tế và khu vực.

"Là tấm màng ngăn đặc biệt" lực lƣợng hải quan có vai trò rất to lớn trong điều kiện hội

nhập. Hải quan, một mặt, tạo điều kiện thuận lợi, thông thoáng cho thƣơng mại, giao lƣu quốc tế

phát triển, kịp thời đón nhận những cơ hội giúp đất nƣớc phát triển hùng cƣờng; Mặt khác, ngăn

chặn những hiện tƣợng tiêu cực (buôn lậu, gian lận thƣơng mại...) giúp nền kinh tế phát triển lành

mạnh, hiệu quả. Bên cạnh đó, lực lƣợng hải quan còn là bộ mặt của đất nƣớc, một trong những

ngƣời đầu tiên mà khách nƣớc ngoài tiếp xúc là công chức hải quan. Thủ tục hải quan thuận lợi,

nhanh chóng, công chức hải quan văn minh, lịch sự, nghiêm túc, sẽ tạo ấn tƣợng tốt, giúp thu hút

đƣợc nhiều khách nƣớc ngoài đến làm ăn, du lịch, đem lại lợi ích cho quốc gia. b. Chức năng của Hải quan Việt Nam

Hải quan là cơ quan do Nhà nƣớc thiết lập, nên chức năng, nhiệm vụ, phạm vi hoạt động

của hải quan phải tuân theo pháp luật của quốc gia và các điều ƣớc quốc tế liên quan đến hoạt động

hải quan mà quốc gia đó đã ký kết hoặc công nhận

Cùng với bƣớc tiến của nhân loại thì nhiệm vụ và phạm vi hoạt động của hải quan các quốc

gia cũng có thể thay đổi. Cụ thể: Trong giai đoạn đầu của thƣơng mại quốc tế, thì chức năng chính

của hải quan là thu thuế xuất nhập khẩu - nguồn thu quan trọng của ngân sách quốc gia. Khi các

quốc gia có chính sách bảo hộ sản xuất trong nƣớc thì hải quan có thêm chức năng quản lý chặt

chẽ các đối tƣợng làm thủ tục hải quan để thực hiện chính sách bảo hộ. Hiện nay, trong điều kiện

hội nhập thì hải quan phải đơn giản hoá và hài hoà hoá thủ tục hải quan giữa các nƣớc để góp phần

tích cực vào sự phát triển thƣơng mại quốc tế và các giao lƣu quốc tế khác.

Hải quan Việt Nam thực hiện chức năng quản lý Nhà nƣớc về hải quan đối với hoạt động

xuất khẩu, nhập khẩu, xuất cảnh, nhập cảnh, quá cảnh Việt Nam; đấu tranh chống buôn lậu hoặc

vận chuyển trái phép hàng hóa, ngoại hối, tiền Việt Nam qua biên giới.

Chức năng đó đƣợc quy định trong Luật Hải quan (đƣợc thông qua tại kỳ họp thứ 9, Quốc

hội khoá X và có hiệu lực từ 1/1/2002). Theo điều 73 Luật Hải quan, nội dung quản lý Nhà nƣớc về Hải quan bao gồm:

(1). Xây dựng và chỉ đạo thực hiện chiến lƣợc, quy hoạch phát triển Hải quan Việt Nam.

(2). Ban hành và tổ chức thực hiện các văn bản quy phạm pháp luật về hải quan.

(3). Hƣớng dẫn, thực hiện và tuyên truyền pháp luật hải quan.

(4). Quy định về tổ chức hoạt động của hải quan.

(5). Đào tạo, bồi dƣỡng, xây dựng đội ngũ công chức hải quan.

(6). Tổ chức nghiên cứu, ứng dụng khoa học và công nghệ, phƣơng pháp quản lý hải quan hiện đại.

(7). Thống kê nhà nƣớc về hải quan.

(8). Thanh tra, kiểm tra, giải quyết khiếu nại, tố cáo và xử lý vi phạm pháp luật về HQ.

(9). Hợp tác quốc tế về hải quan.

c. Nhiệm vụ của Hải quan Việt Nam

Theo Điều 11 Luật Hải quan (điều 11 đƣợc sửa đổi, bổ sung năm 2005),

Hải quan Việt Nam có nhiệm vụ thực hiện kiểm tra, giám sát hàng hoá, phƣơng tiện vận tải;

phòng, chống buôn lậu, vận chuyển trái phép hàng hoá qua biên giới; tổ chức thực hiện pháp luật

về thuế đối với hàng hoá xuất khẩu, nhập khẩu; thống kê hàng hoá xuất khẩu, nhập khẩu; kiến nghị

chủ trƣơng, biện pháp quản lý nhà nƣớc về hải quan đối với hoạt động xuất khẩu, nhập khẩu, xuất

cảnh, nhập cảnh, quá cảnh và chính sách thuế đối với hàng hoá xuất khẩu, nhập khẩu. 3. Cơ cấu tổ chức của HQVN

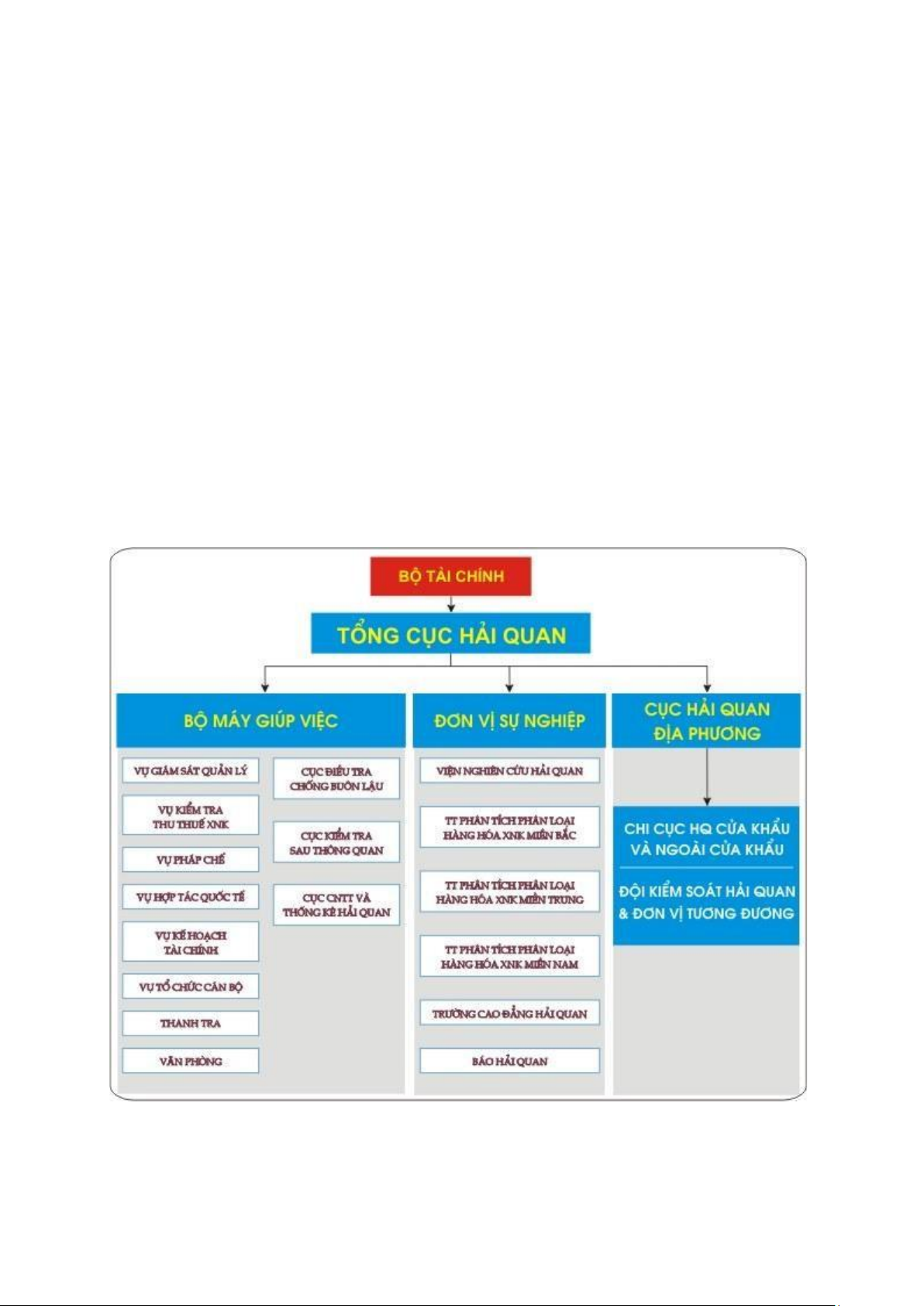

a. Tổng cục Hải quan -

Trình Bộ tài chính (BTC) dự thảo các văn bản pháp quy về ngành Hải quan

(HQ): cách tính thuế, xác định giá tối thiểu… -

Tiến hành kiểm tra giám sát hàng hoá, phƣơng tiện vận tải, xuất nhập cảnh qua biên giới quốc gia -

Kiểm tra giám sát đối với hàng hoá xuất nhập khẩu + Phòng chống buôn lậu

+ Tổ chức thực hiện pháp luật về thuế + Kiểm tra sau thông quan

+ Kiến nghị với các cơ quan nhà nƣớc (CQ NN) về chủ trƣơng biện pháp quản lý Nhà nƣớc về Hải Quan -

Thực hiện hợp tác quốc tế về hải quan -

Tổ chức nghiên cứu KH và ứng dụng các tiến bộ Khoa học, công nghệ vào ngành HQ -

Thực hiện thông tin tuyên truyền về HQ - Thống kê hải quan -

Tổ chức quản lý bộ máy hải quan, đào tạo cán bộ -

Kiểm tra thanh tra, giải quyết khiếu tố

b. Bộ máy giúp việc cho Tổng cục trưởng -

Vụ giám sát quản lý: cục điều tra chống buôn lậu, cục kiểm tra sau thông

quan, cục công nghệ thông tin và thống kê hải quan -

Vụ kiểm tra thu thuế xuất nhập khẩu (XNK) - Vụ pháp chế - Vụ hợp tác quốc tế - Vụ kế hoạch tài chính - Vụ tổ chức cán bộ - Thanh tra

c. Các đơn vị hành chính sự nghiệp -

Viện nghiên cứu Hải Quan -

Trung tâm phân tích phân loại hàng hoá XNK miền Bắc -

Trung tâm phân tích phân loại hàng hoá XNK miền Nam -

Trƣờng cao đẳng hải quan - Báo hải quan

d. Cục hải quan địa phương - Các phòng ban - Chi cục hải quan - Đội hải quan

4. Công chức hải quan

a. Tiêu chuẩn công chức: điều 14 Luật Hải quan sửa đổi 2005 -

Đƣợc đào tạo, tuyển dụng sử dụng theo qui định -

Phẩm chất chính trị tốt, thực hiện nhiệm vụ đúng qui định của pháp luật -

Trung thực, liêm khiết, có kỷ luật, thái độ văn minh lịch sự -

Nghiêm chỉnh chấp hành sự phân công điều động và phân công công tác. -

Nghiêm cấm công chức hải quan bao che, thông đồng để buôn lậu, gian lận

thƣơng mại, gian lận thuế, gây phiền hà khó khăn trong việc làm thủ tục hải quan; nhận hối

lộ; chiếm dụng, biển thủ hàng hoá tạm giữ và thực hiện hành vi khác nhằm mục đích vụ lợi b. Ngạch bậc - Kiểm tra viên trung cấp - Kiểm tra viên - Kiểm tra viên chính - Kiểm tra viên cao cấp

c. Nhiệm vụ và quyền hạn của công chức hải quan (Điều 27 Luật HQ sửa đổi) - Hƣớng dẫn

ngƣời khai hải quan khi có yêu cầu: -

Xác nhận bằng văn bản khi yêu cầu người khai hải quan xuất trình, bổ sung

hồ sơ, chứng từ ngoài hồ sơ, chứng từ theo qui định của pháp luật về hải quan -

Thực hiện kiểm tra, giám sát hải quan -

Lấy mẫu hàng hoá với sự có mặt của ngƣời khai hải quan để cơ quan hải

quan phân tích hoặc trƣng cầu giám định phục vụ kiểm tra hàng hoá; sử dụng kết quả phân

tich́ , kết quả giám định để xác định đúng mã số và chất lƣợng của hàng hoá -

Yêu cầu ngƣời khai hải quan cung cấp thông tin, chứng từ liên quan đến

hàng hoá, phƣơng tiện vận tải để xác định đúng mã số, trị giá của hàng hoá để phục vụ việc thu thuế -

Giám sát việc mở, đóng, chuyển tải, xếp dỡ hàng hoá tại địa điểm làm thủ tục hải quan -

Yêu cầu ngƣời chỉ huy, ngời điều khiển phƣơng tiện vận tải đi đúng tuyến

đờng, dừng đúng nơi qui định

Yêu cầu: Sinh viên xem chương 2, 3 giáo trình kinh tế Hải Quan (phần 1) từ trang

15-NXB Đại học kinh tế quốc dân, 2009

Chương 2 THUẾ VÀ TRỊ GIÁ HẢI QUAN

I. Tổng quan về thuế 1. Khái niệm

Thuế là một khoản nộp bắt buộc mà các thể nhân và pháp nhân có nghĩa vụ phải thực hiện

đối với Nhà nƣớc, phát sinh trên cơ sở các văn bản pháp luật do Nhà nƣớc ban hành, không mang

tính chất đối giá và hoàn trả trực tiếp cho đối tƣợng nộp thuế. Thuế không phải là một hiện tƣợng

tự nhiên mà là một hiện tƣợng xã hội do chính con ngƣời định ra và nó gắn liền với phạm trù Nhà nƣớc và pháp luật.

Thuế là phạm trù có tính lịch sử và là một tất yếu khách quan, thuế ra đời xuất phát từ nhu

cầu đáp ứng chức năng của Nhà nƣớc và sự tồn tại của thuế không tách rời quyền lực Nhà nƣớc. *

Thuế do cơ quan quyền lực Nhà nước cao nhất ban hành.

Hiến pháp nƣớc Cộng hoà xã hội chủ nghĩa Việt Nam quy định: Quốc hội có nhiệm vụ và

quyền hạn quy định, sửa đổi hoặc bãi bỏ các Luật thuế. Tuy vậy, do yêu cầu điều chỉnh các quan hệ

pháp luật về thuế, Quốc hội có thể giao cho ủy ban Thƣờng vụ Quốc hội quy định, sửa đổi hoặc bãi

bỏ một số loại thuế thông qua hình thức ban hành Pháp lệnh hoặc Nghị quyết về thuế. *

Thuế là khoản nộp mang tính nghĩa vụ bắt buộc của các pháp nhân và thể nhân đối

với Nhà nước không mang tính đối giá hoàn trả trực tiếp.

Thuế là nghĩa vụ thanh toán mà các thể nhân và pháp nhân khi có các dấu hiệu và điều kiện

đƣợc quy định cụ thể trong Luật thuế thì phải thực hiện đối với Nhà nƣớc và đƣợc đảm bảo thực

hiện bằng sự cƣỡng chế của Nhà nƣớc. *

Thuế là công cụ phản ánh quan hệ phân phối lại của cải vật chất dưới hình thức giá

trị giữa Nhà nước với các chủ thể khác trong xã hội.

Nhà nƣớc thu thuế làm phát sinh quan hệ phân phối giữa Nhà nƣớc với các thể nhân và

pháp nhân trong xã hội. Ðối tƣợng của quan hệ phân phối này là của cải vật chất đƣợc biểu hiện

dƣới hình thức giá trị.

Sự tồn tại và phát triển của Nhà nƣớc trong từng giai đoạn lịch sử, đặc điểm của phƣơng

thức sản xuất, kết cấu giai cấp là những nhân tố chủ yếu ảnh hƣởng đến vai trò, nội dung, đặc điểm

của thuế. Do đó, cơ cấu và nội dung của cả hệ thống pháp luật thuế và từng Luật thuế phải đƣợc

nghiên cứu, sửa đổi bổ sung, cải tiến và đổi mới kịp thời nhằm thích hợp với tình hình, nhiệm vụ

của từng giai đoạn. Ðồng thời phải tổ chức bộ máy phù hợp, đủ sức đảm bảo thực hiện các quy định

pháp luật về thuế đã đƣợc Nhà nƣớc ban hành trong từng thời kỳ.

2. Đặc điểm của thuế

* Tính cưỡng chế và tính pháp lý cao:

- Là một trong những nghĩa vụ bắt buộc của tổ chức kinh tế và công dân cho Nhà nƣớc

- Phân biệt với các khoản đóng góp mang tính tự nguyện hay các khoản vay mƣợn của Chính phủ

* Khoản đóng góp không mang tính hoàn trả trực tiếp

- Tính thuế dựa trên hoạt động cụ thể và thu nhập của ngƣời chịu thuế

- Ngƣời nộp thuế đều bình đẳng trong việc nhận đƣợc các phúc lợi cộng đồng từ phía Nhà nƣớc

3. Các yếu tố cấu thành một luật thuế

Luật thuế do Quốc hội ban hành, quy định, sửa đổi hoặc bãi bỏ. Xem xét cấu tạo một Luật

thuế là xem xét sự sắp xếp, bố trí các quy phạm pháp luật theo các nội dung điều chỉnh. Ơ nƣớc ta,

các Pháp lệnh, Nghị quyết do Uy ban Thƣờng vụ Quốc hội ban hành chứa đựng các quy phạm pháp

luật thuế, thực hiện chức năng điều chỉnh của Luật thuế nên cũng có cấu tạo tƣơng tự Luật thuế.

Thông thƣờng, Luật thuế có cấu tạo gồm các bộ phận chủ yếu sau: tên gọi; những quy định

chung; căn cứ tính thuế; đối tƣợng nộp thuế; chế độ kê khai, nộp thuế, thu thuế; chế độ miễn, giảm

thuế; nghĩa vụ và trách nhiệm của đối tƣợng nộp thuế; chế độ xử lý vi phạm; khen thƣởng và giải

quyết khiếu nại về thuế.

1. Tên gọi của luật thuế.

Tên Luật thuế thƣờng đƣợc xác định trên cơ sở tên gọi loại thuế đƣợc quy định. Tên gọi

của một Luật thuế đƣợc xác định theo đối tƣợng tính thuế hoặc nội dung và tính chất của các hoạt

động làm phát sinh điều kiện pháp lý để áp dụng.

2. Những quy định chung

Phần quy định chung trong Luật thuế bao gồm các quy định về nguyên tắc áp dụng và phạm

vi áp dụng của Luật thuế nhƣ quy định đối tƣợng nộp thuế, đối tƣợng không thuộc diện chịu thuế,

nguyên tắc về việc thực hiện nghĩa vụ nộp thuế của đối tƣợng nộp thuế, trách nhiệm, quyền hạn của cơ quan thu thuế.

Ðối tượng nộp thuế là các pháp nhân và thể nhân có nghĩa vụ phải nộp thuế cho Nhà nước

khi có các điều kiện được dự liệu trong Luật thuế.

Ðối tượng không thuộc diện chịu thuế là trường hợp các thể nhân và pháp nhân có các hoạt

động tƣơng tự các điều kiện đƣợc dự liệu nhƣng Luật thuế quy định không thuộc phạm vi điều

chỉnh thì các hoạt động đó không thuộc diện chịu thuế theo quy định trong Luật thuế.

Nguyên tắc thu, nộp thuế được quy định trong Luật thuế thể hiện một cách tổng quát quyền

và nghĩa vụ của đối tƣợng nộp thuế; trách nhiệm, quyền hạn của cơ quan thu thuế.

3. Căn cứ tính thuế.

Trong các Luật thuế đều có các quy phạm quy định thuế đƣợc tính dƣạ trên căn cứ nào. Tùy

thuộc nội dung, tính chất của từng loại thuế mà các căn cứ tính thuế đƣợc quy định cụ thể. Các căn

cứ tính thuế bao gồm các yếu tố cơ bản là đối tƣợng tính thuế và thuế suất. Ngoài ra trong một số

loại thuế, căn cứ tính thuế còn đƣợc quy định bao gồm một số yếu tố khác nhƣ số lƣợng hàng hoá, giá tính thuế... -

Ðối tượng tính thuế: Là căn cứ quan trọng nhất để tính thuế, phản ánh nội dung

kinh tế - xã hội, nguồn gốc của bộ phận của cải đƣợc tập trung vào qũy ngân sách Nhà nƣớc, thể

hiện tính chất độc lập của một loại thuế trong hệ thống pháp luật thuế. Do đó, các Luật thuế quy

định đối tƣợng tính thuế của mỗi loại thuế có tính độc lập. Chẳng hạn, đối tƣợng của thuế thu nhập

doanh nghiệp là thu nhập chịu thuế... -

Biểu thuế: Là bảng tập hợp các thuế suất hoặc các mức thuế nhất định trong một

Luật thuế đƣợc áp dụng để thu thuế đối với từng quan hệ cụ thể cụ thể. -

Thuế suất: Là mức thuế thể hiện mức độ động viên của Nhà nƣớc trên một đơn vị

của đối tƣợng tính thuế. Tuỳ theo từng Luật thuế mà ngƣời ta áp dụng các mức thuế suất khác nhau.

4. Phân loại thuế

Phân loại thuế là việc sắp xếp các loại thuế trong hệ thống pháp luật thuế thành những nhóm

khác nhau theo những tiêu thức nhất định.

Tùy thuộc vào mục tiêu, yêu cầu của từng giai đoạn phát triển kinh tế - xã hội mà cơ cấu và

nội dung các Luật thuế có khác nhau. Cũng tùy thuộc vào cơ sở, mục đích phân định, thông thƣờng

thuế đƣợc phân loại theo các tiêu thức sau:

* Căn cứ vào tính chất của nguồn tài chính động viên vào ngân sách Nhà nước, thuế

được phân làm 2 loại: thuế trực thu và thuế gián thu. -

Thuế gián thu là loại thuế mà Nhà nước sử dụng nhằm động viên một phần thu

nhập của ngƣời tiêu dùng hàng hóa, sử dụng dịch vụ thông qua việc thu thuế đối với ngƣời sản

xuất, kinh doanh hàng hóa, dịch vụ. Tính chất gián thu thể hiện ở chổ ngƣời nộp thuế và ngƣời

chịu thuế không đồng nhất với nhau. Thuế gián thu là một bộ phận cấu thành trong giá cả hàng

hoá, dịch vụ do chủ thể hoạt động sản xuất, kinh doanh nộp cho Nhà nƣớc nhƣng ngƣời tiêu

dùng lại là ngƣời phải chịu thuế.

Ở nƣớc ta thuộc loại thuế này bao gồm: Thuế giá trị gia tăng, thuế xuất khẩu, thuế nhập

khẩu, thuế tiêu thụ đặc biệt... -

Thuế trực thu là loại thuế mà Nhà nước thu trực tiếp vào phần thu nhập của các

pháp nhân hoặc thể nhân. Tính chất trực thu thể hiện ở chổ người nộp thuế theo quy định của

pháp luật đồng thời là ngƣời chịu thuế. Thuế trực thu trực tiếp động viên, điều tiết thu nhập của ngƣời chịu thuế.

ở nƣớc ta thuộc loại thuế này gồm: thuế thu nhập doanh nghiệp, thuế thu nhập đối với

ngƣời có thu nhập cao, thuế chuyển quyền sử dụng đất, thuế sử dụng đất nông nghiệp...

* Căn cứ vào đối tượng đánh thuế.

Theo cách phân loại này thuế đƣợc chia thành: -

Thuế đánh vào hoạt động sản xuất kinh doanh, dịch vụ nhƣ thuế giá trị gia tăng. -

Thuế đánh vào sản phẩm hàng hoá nhƣ thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt... -

Thuế đánh vào thu nhập nhƣ thuế thu nhập doanh nghiệp, thuế thu nhập đối

với ngƣời có thu nhập cao. -

Thuế đánh vào tài sản nhƣ thuế nhà đất. -

Thuế đánh vào việc khai thác hoặc sử dụng một số tài sản quốc gia nhƣ thuế

tài nguyên, thuế sử dụng đất, sử dụng vốn của ngân sách Nhà nƣớc. -

Thuế khác và lệ phí, phí.

Các loại thuế trên đƣợc áp dụng cho nhiều đối tƣợng khác nhau để vừa phát huy tác dụng

riêng của từng loại thuế, vừa hổ trợ, bổ sung cho nhau nhằm thực hiện một cách tổng hợp các mục

tiêu và vai trò của hệ thống pháp luật thuế.

5. vai trò của thuế

Các nhà kinh tế học thƣờng đề cập vai trò của thuế đối với ngân sách Nhà nƣớc và đời sống

xã hội. Bởi vì trên thực tế, thông qua hoạt động thu thuế, Nhà nƣớc tập trung đƣợc một bộ phận

của cải của xã hội từ đó hình thành nên qũy ngân sách Nhà nƣớc và thực hiện các chính sách kinh tế - xã hội.

Về phƣơng diện Luật học, thuế là một thực thể do Nhà nƣớc đặt ra thông qua việc ban hành

các văn bản pháp luật. Các văn bản quy phạm pháp luật không chỉ quy định nội dung các loại thuế

mà còn xác lập các quyền, nghĩa vụ của các chủ thể, các biện pháp đảm bảo thực hiện thu, nộp thuế.

Pháp luật thuế là sự thể chế hoá các chính sách kinh tế - xã hội cuả Nhà nƣớc. Chính vì vậy pháp

luật thuế là nhân tố quyết định ý nghĩa kinh tế - xã hội của thuế và có vai trò quan trọng đối với nền

kinh tế và đời sống xã hội.

Vai trò của thuế là sự biểu hiện cụ thể các chức năng của thuế trong những điều kiện kinh

tế, xã hội nhất định. Trong điều kiện nền kinh tế thị trƣờng, với sự thay đổi phƣơng thức can thiệp

của Nhà nƣớc vào hoạt động kinh tế, thuế đóng vai trò hết sức quan trọng đối với qúa trình phát

triển kinh tế - xã hội. Vai trò của thuế đƣợc thể hiện trên các khía cạnh sau đây:

* Pháp luật thuế là công cụ chủ yếu của Nhà nước nhằm huy động tập trung một phần của

cải vật chất trong xã hội vào ngân sách Nhà nước.

Nhà nƣớc ban hành pháp luật thuế và ấn định các loại thuế áp dụng đối với các pháp nhân

và thể nhân trong xã hội. Việc các chủ thể nộp thuế - thực hiện nghĩa vụ nộp thuế theo quy định của

pháp luật thuế đã tạo ra nguồn tài chính quan trọng, chiếm tỷ trọng lớn trong cơ cấu nguồn thu ngân sách Nhà nƣớc.

Hầu hết ở các quốc gia, thuế là hình thức chủ yếu mà pháp luật quy định để thu ngân sách Nhà nƣớc.

Thuế là công cụ quan trọng nhất để phân phối lại tổng sản phẩm xã hội và thu nhập quốc

dân theo đƣờng lối xây dựng chủ nghĩa xã hội ở nƣớc ta. Hiện nay nguồn thu nƣớc ngoài đã giảm

nhiều, kinh tế đối ngoại chuyển thành có vay có trả. Trƣớc tiên, thuế là một công cụ quan trọng để

góp phần ổn định trật tự xã hội, chuẩn bị điều kiện và tiền đề cho việc phát triển lâu dài.

Với cơ cấu kinh tế nhiều thành phần, hệ thống pháp luật thuế mới đƣợc áp dụng thống nhất

giữa các thành phần kinh tế. Thuế đã điều chỉnh đƣợc hầu hết các hoạt động sản xuất, kinh doanh,

các nguồn thu nhập, mọi tiêu dùng xã hội. Ðây là nguồn thu chính của ngân sách Nhà nƣớc.

* Pháp luật thuế là công cụ điều tiết vĩ mô của Nhà nước đối với nền kinh tế và đời sống xã hội.

Ngoài việc huy động nguồn thu cho ngân sách Nhà nƣớc, pháp luật thuế còn có vai trò quan

trọng trong việc điều tiết vĩ mô đối với nền kinh tế.

Ðiều tiết đối với nền kinh tế là yêu cầu khách quan, thƣờng xuyên của Nhà nƣớc trong điều

kiện nền kinh tế thị trƣờng. Thông qua các quy định của pháp luật thuế về cơ cấu các loại thuế,

phạm vi đối tƣợng nộp thuế, thuế suất, miễn giảm thuế...Nhà nƣớc chủ động phát huy vai trò điều

tiết đối với nền kinh tế. Vai trò này của pháp luật thuế đƣợc thể hiện ở chổ pháp luật thuế là công

cụ tác động đến tƣ duy đầu tƣ, hành vi đầu tƣ của các chủ thể kinh doanh, hành vi tiêu dùng của

các thành viên trong xã hội. Dựa vào công cụ thuế, Nhà nƣớc có thể thúc đẩy hoặc hạn chế việc đầu tƣ, tiêu dùng.

Thông qua các quy định của pháp luật thuế, Nhà nƣớc chủ động can thiệp đến cung - cầu

của nền kinh tế. Sự tác động của Nhà nƣớc để điều chỉnh cung - cầu của nền kinh tế một cách hợp

lý sẽ có tác động lớn đến sự ổn định và tăng trƣởng kinh tế. Bằng các quy định của pháp luật thuế,

Nhà nƣớc tác động tích cực đến cung - cầu của nền kinh tế trong tất cả các giai đoạn từ sản xuất,

lƣu thông đến tiêu dùng.

Ðiều tiết tiêu dùng là hoạt động quan trọng của Nhà nƣớc đối với nền kinh tế thị trƣờng.

Thông qua các quy định của pháp luật thuê,ỳ Nhà nƣớc tác động đến các quan hệ tiêu dùng của xã

hội. Nhằm hạn chế việc tiêu dùng đối với một số hàng hóa, dịch vụ, Nhà nƣớc tăng thuế suất thuế

giá trị gia tăng, thuế xuất nhập khẩu...đối với việc sản xuất kinh doanh, tiêu dùng các loại hàng hóa đó.

Ðể thực hiện chính sách bảo hộ, khuyến khích sản xuất trong nƣớc và khuyến khích xuất

khẩu, pháp luật thuế xuất khẩu, thuế nhập khẩu có các quy định khuyến khích hoặc hạn chế việc

xuất, nhập khẩu đối với một số hàng hóa. Sự khuyến khích hoặc hạn chế này thể hiện tập trung ở

biểu thuế áp dụng có tính chất phân biệt đối với các loại hàng hóa xuất nhập khẩu.

Tài liệu liên quan:

-

Lý thuyết Chương 1, 2, 3 và đề thi tổng hợp môn Nghiệp vụ hải quan | Trường Đại học Kinh Tế Quốc Dân

14 7 -

C5 Hải quan và thủ tục hải quan

9 5 -

Kiểm tra thực tế hàng hóa trong thủ tục hải quan xuất nhập khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

53 27 -

Kiểm Tra Sau Thông Quan Hàng Hóa Xuất Nhập Khẩu Tại Cục Hải Quan Lạng Sơn | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

54 27 -

Đề cương về Hồ sơ Hải Quan Xuất Nhập Khẩu | Môn Nghiệp vụ hải quan - Đại học Kinh Tế Quốc Dân

56 28