Bài giảng Quản trị dự án - Quản trị dự án | Đại học Mở Thành phố Hồ Chí Minh

Nắm được CSLL và nội dung cơ bản của vấn đề Quản trị dự án. Biết cách lựa chọn dự án, tổ chức dự án. Biết cách lập kế hoạch, ước tính ngân sách, lập tiến độ, phân bổ nguồn lực thực hiện dự án. Nắm được cách thức và nội dung kiểm soát dự án, quản trị rủi ro và kết thúc thành công dự án. Tài liệu được sưu tầm giúp bạn tham khảo, ôn tập và đạt kết quả cao trong kì thi sắp tới. Mời bạn đọc đón xem !

Môn: Quản trị dự án đầu tư (Mở TP.HCM) 21 tài liệu

Trường: Trường Đại học Mở Thành phố Hồ Chí Minh 687 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|45315597

Trường ĐH Mở TPHCM lOMoARcPSD|45315597

Bài giảng Quản trị dự án

Khoa Quản trị kinh doanh ThS Võ Ngàn Thơ Tài liệu tham khảo Giáo trình chính:

0Quản trị dự án đầu tư – TS. Trịnh Thùy Anh, 2010. Tham khảo:

0Quản trị dự án đầu tư – TS. Nguyễn Xuân Thủy

1Quản lý dự án – TS. Từ Quang Phương (chủ biên)

2Quản trị dự án đầu tư - Nguyễn Xuân Thủy, Trần THS. VÕ NGÀN THƠ

Việt Hoa và Nguyễn Việt Ánh ngan.tho.2009@gmail.com

3Quản lý dự án – Cao Hào Thi (Chủ biên)

Ho Chi Minh City Open University

© 2011 by Faculty of Business Administration

4Microsoft Project 2007-2010 - Nguyễn Công Minh 2 Mục tiêu môn học Nội dung 5555

Nắm được CSLL và nội dung cơ bản 23

Những vấn đề chung về QTDA

của vấn đề Quản trị dự án 24 Lựa chọn DA 5555

Biết cách lựa chọn dự án, tổ chức dự án 25

Thiết kế tổ chức và xây dựng đội ngũ DA 5555

Biết cách lập kế hoạch, ước tính ngân 26

Lập kế hoạch và ngân sách DA

sách, lập tiến độ, phân bổ nguồn lực thực 27 Lập tiến độ DA hiện dự 28

Phân bổ nguồn lực DA án 29 Kiểm soát DA 5555

Nắm được cách thức và nội dung

kiểm soát dự án, quản trị rủi ro và kết 30

Quản trị rủi ro và hợp đồng DA

thúc thành công dự án 31 Kết thúc DA 4 3

1. Những vấn đề chung về QTDA

Những vấn đề chung về QTDA Dự án

Quản trị dự án Khái niệm

Khái niệm, đặc Đặc điểm trưng Chu kì dự án Mục tiêu Các bên liên quan Vai trò Quá trình Nội dung 6 1 lOMoARcPSD|45315597

Bài giảng Quản trị dự án

Trường ĐH Mở TPHCM ThS Võ Ngàn Thơ

Khoa Quản trị kinh doanh 1.1 Dự án 1.1 Dự án Khái niệm Khái niệm

Dự án là một nỗ lực tạm thời được thực Công việc A

hiện để tạo ra một sản phẩm hoặc dịch Nguồn lực Mục tiêu vụ duy nhất Công việc B Tài chính chung Con người Công việc C Tài nguyên

Được xác định bởi 3 phương diện: thiên nhiên Công việc ... Lợi ích 0Chi phí Thời gian cụ thể Công việc n 1Thời gian 2 7 Kết quả 8 Các câu hỏi Mục tiêu? SMART

Thời gian? Địa điểm? Specific Cụ thể

Nguồn lực cần thiết? Measurable Đo lường được Hoạt động? Achievable Khả thi

Sản phẩm, dịch vụ hay giá trị đầu ra? Realistic Thực tế Time Có thời hạn 9 10 2 1.1 Dự án Đặc điểm

DA là tạm thời và có chu kì sống

DA là một hoạt động có mục đích Tính đặc thù Tính không chắc chắn

Tính phụ thuộc và xung đột 11 Tính thực tiễn Tính pháp lý Tính đồng nhất

Yêu cầu của một DA khả thi 12 Tính khoa học lOMoARcPSD|45315597

Bài giảng Quản trị dự

Trường ĐH Mở TPHCM án ThS Võ Ngàn Thơ

Khoa Quản trị kinh doanh 1.1 Dự án 1.1 Dự án Chu kì Các bên liên quan Khách hàng dự án Kết thúc a chậm củ Tăng CQ Người quản đc ủy thành trưởng nhanh lý NN DỰ quyền hoàn Bắt đầu ÁN % chậm Thời gian Tài trợ Cung vốn ứng 13 14 1.2 Quản trị DA 1.2 Quản trị DA

Khái niệm – Đặc trưng Vai trò

Tổ chức cơ cấu quản trị, lập KH, điều Mục tiêu

hành, kiểm soát, ra quyết định... Nguồn chung

chất lượng sp và dv Các hoạt động DA lực Lợi ích

Liên kết hoạt động, công việc, liên kết cụ thể các bên liên quan

Phát hiện khó khăn, vướng mắc

điều chỉnh, giải quyết QUẢN TRỊ DỰ ÁN

9 lĩnh vực quản trị dự án 16 15 1.2 Quản trị DA Mục tiêu

Các giai đoạn của quá

trình quản trị dự án Lợi nhuận Các Khởi Hoạch mục tiêu xướng định đánh giá sự hài lòng Mục tiêu Các đích cấp 2 Sản phẩm/ của KH Kiểm soát Thực hiện ban đầu dịch vụ Chi phí Các mục tiêu Kết thúc thuộc về dự án Mục tiêu Thời gian cấp 1 Chất lượng Thực hiện 18 Dự án 17 3 lOMoARcPSD|45315597

Bài giảng Quản trị dự án

Trường ĐH Mở TPHCM ThS Võ Ngàn Thơ

Khoa Quản trị kinh doanh

Các giai đoạn của quá trình 1.2 Quản trị DA Nội quản trị dự án dung Khởi

Quản lý vĩ mô – quản lý nhà nước Nghiên cứu cơ hội Tìm kiếm đối tác Lựa chọn DA xướng đầu tư

0Biện pháp: Theo dõi, Định hướng, Chi phối Hoạch

Xác định công việc và

Lập thành kế hoạch Xây dựng mục tiêu định 1

nguồn lực cần thiết có tính hệ thống

Công cụ: Chính sách, kế hoạch, quy hoạch Thực

Chi tiết hóa thời hạn Quản trị vi mô

Phân phối nguồn lực hiện thực hiện DA Kiểm 0

Theo dõi, kiểm tra tiến

Đưa ra giải pháp để

Quản trị thời gian, chi phí, rủi ro, nhân sự... Phân tích tình hình soát trình

giải quyết vấn đề

1Trong suốt các giai đoạn: chuẩn bị đầu tư, Kết Hoàn thành và bàn

Đánh giá tổng kết

Giải phóng nguồn lực

thực hiện đầu tư, vận hành kết quả dự án. thúc giao sản phẩm 2 19

Gắn với 3 mục tiêu: Thời gian, chi phí, hoàn

thiện (3 phương diện của dự án) 20 Lĩnh vực QTDA Kế Quản Quản Quản Quản Quản Quản Quản Quản Kế hoạch hoạch trị trị trị trị trị trị tổng phạm thời trị chi chất

nhân thông trị rủi cung Phạm vi Thời gian tổng quan quan vi gian phí lượng lực tin ro ứng Xác Lập KH KH Xác nguồn Lập KH Lập KH KH QT Xác cung Lập kế định định lực chất nhân thông định ứng Chi phí Chất lượng Nhân lực hoạch phạm CV lượng lực tin rủi ro vi Tính Lựa toán chọn Lập kế chi phí Đảm Phân Dự tính Thực hoạch bảo Tuyển phối CT QT thời hiện phạm chất dụng thông rủi ro gian Thông tin Rủi ro Cung ứng vi lượng tin Lập dự QT hợp toán đồng 21 QT Phát Phản Quản thay QT triển Báo QT tiến ứng QT tiến trị thay đổi chất nhóm, cáo độ QT chi đ/v rủi độ đổi phạm lượng xd đội tiến độ phí ro cung vi ngũ ứng 22 Lĩnh vực QTDA Kế Lĩnh vực QTDA hoạch tổng quan Quản trị phạm vi

Tổ chức dự án theo một trình tự logic

Xác định, giám sát thực hiện mục tiêu dự án

Chi tiết hóa các mục tiêu dự án thành

Xác định công việc nào thuộc về dự

những công việc cụ thể, hoạch

án, cần phải thực hiện

định chương trình thực hiện

Xác định công việc nào ngoài phạm vi

Đảm bảo các lĩnh vực quản trị khác của dự án

nhau được kết hợp chính xác và đầy đủ 24 23 4 lOMoARcPSD|45315597

Bài giảng Quản trị dự án

Trường ĐH Mở TPHCM ThS Võ Ngàn Thơ

Khoa Quản trị kinh doanh Lĩnh vực QTDA Lĩnh vực QTDA Quản

Quản trị thời gian trị chi phí Dự toán kinh phí

Lập kế hoạch, phân phố và giám sát

tiến độ, đảm bảo thời gian:

Giám sát thực hiện chi phí theo tiến độ 0

Tổ chức, phân tích số liệu và báo cáo

Mỗi công việc: 5 Độ dài 5 Bắt đầu 5 Kết thúc

1 Toàn bộ dự án: khi nào hoàn thành 26 25 Lĩnh vực QTDA Quản Lĩnh vực QTDA Quản trị chất lượng trị nhân lực

Triển khai giám sát tiêu chuẩn chất

Hướng dẫn, phối hợp nỗ lực của các

lượng cho việc thực hiện dự án

thành viên hoàn thành mục tiêu dự

Đảm bảo chất lượng sp theo yêu án

cầu của chủ đầu tư 27 28 5 Lĩnh vực QTDA Quản trị thông tin

Đảm bảo dòng thông tin thông

suốt: nhanh, chính xác

Các thành viên với nhau

Các cấp quản lý khác nhau 29

Lượng hóa mức độ rủi ro

Kế hoạch đối phó rủi ro

Quản trị từng loại rủi ro Lĩnh vực QTDA Quản trị rủi ro 30

Xác định các yếu tố rủi ro lOMoARcPSD|45315597

Bài giảng Quản trị dự án

Trường ĐH Mở TPHCM ThS Võ Ngàn Thơ

Khoa Quản trị kinh doanh Lĩnh vực QTDA

Quản trị hợp đồng và hoạt động mua bán

Lựa chọn, thương lượng, quản trị hợp đồng

2. Lựa chọn Dự án

Điều hành mua bán NVL, TB, DV… Giải quyết: 0 Cách thức 1 Tiến độ 2 Chất lượng 3 Số lượng 31

2.1 Vấn đề cơ bản Khái

2. Lựa chọn dự án niệm

Vấn đề cơ bản

Phân tích rủi ro DA –

Nghiên cứu, xem xét một cách khách Khái niệm

lựa chọn DA trong điều

quan, khoa học và toàn diện các nội Khung phân tích kiện bất trắc

dung cơ bản ảnh hưởng trực tiếp tới

Trong lĩnh vực tư/công

PP phân tích định tính

tính khả thi, tính hiệu quả của dự án

Các tiêu chí lựa chọn dự

PP phân tích định lượng

án: định tính, định lượng

Đưa ra các quyết định đầu tư và cho phép đầu tư 33 34 6

2.1 Vấn đề cơ bản Khái niệm

Thực hiện trong giai đoạn lập dự án

Giúp lựa chọn thực hiện dự án mang lại

hiệu quả cao nhất cho (và/hoặc) 0 Chủ đầu tư 1 Xã hội 35 Phân tích pháp lý

Phân tích kỹ thuật

Phân tích nguồn lực Phân tích tài chính

2.1 Vấn đề cơ bản Phân tích KT-XH Khung phân tích

Phân tích môi trường

Phân tích thị trường 36 lOMoARcPSD|45315597

Bài giảng Quản trị dự án

Trường ĐH Mở TPHCM ThS Võ Ngàn Thơ

Khoa Quản trị kinh doanh

2.1 Vấn đề cơ bản

2.1 Vấn đề cơ bản

Khung phân tích – cụ thể

Lựa chọn DA trong lĩnh vực tư/công Tình hình

Chiến lược phát triển KTXH

Nhận dạng các yếu tố rủi ro

Mô tả sản phẩm – dịch vụ kinh tế xã hội

Nhu cầu trong nước và thế giới

Nhận dạng các yếu tố bị tác

Xác định công suất

Tình hình cung cấp trong nước và thế giới Tư nhân Công cộng động

Công nghệ và pp sản xuất

và thị trườngKỹthuật Tiềm năng sẵnXáccóđịnhvàcầntỷsuấtcó tính toán – thời

Đo lường mức độ tác động

Chọn máy móc thiết bị điểm tính toán

Nguyên liệu đầu vào Lợi nhuận tài

Lợi ích kinh tế Tài chính

Xác định tổng mức vốn, doanh thu, CSHT Hiệu quả chi phí chính - xã hội

Lao động – Xáctrợ giúpđịnh KTtỷ suất tính toán Kinh tế

Lập bảng báo cáo tài chính

Lựa chọn địaXácđiểmđịnhthựccác hiệnchỉtiêuDA hiệu

Tính các chỉ tiêu HQTC XãTáchội động

Xử lý chất thảiquảôKTẢnhnhiễm-XHhưởng tích cực Môi trường

ảnh hưởng tiêu cực

Phương án giải quyết Rủi roTổ chức thực hiện nguồn lực 37 38

2.1 Vấn đề cơ bản Các

chỉ tiêu định lượng

Cơ sở tính chỉ tiêu HQTC

Giá trị hiện tại ròng NPV (Net Present Value) Ngân lưu:

Suất hoàn vốn nội bộ IRR (Internal Rate of 0 Return)

Dòng tiền ròng/thuần

Tỷ suất lợi ích/chi phí BCR (Benefit over Cost Ratio)

1Dòng tiền thực thu/chi

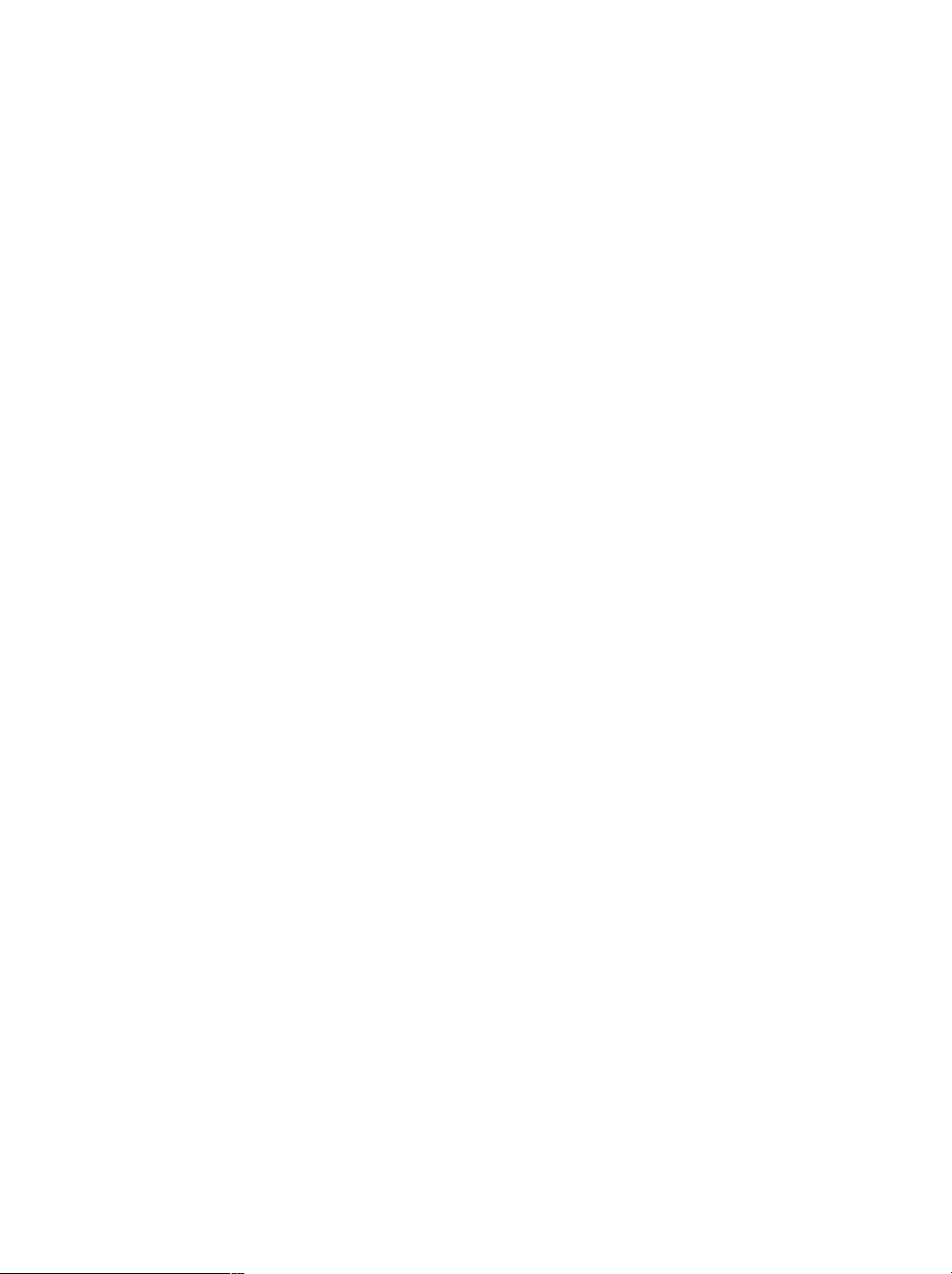

Thời gian hoàn vốn PP (Payback Period) 39 40 Ví dụ Năm Đầu tư

Tổng thu Tổng chi TN ròng NL ròng

Bạn có nhận xét gì về dự án này? Ci Bi NCF 2010 2.500 -2.500

Có nên thực hiện dự án không? 2011 2.000 500 700 -200 -2.200 2012 1.000 400 600 600 2013 1.500 600 900 900 2014 1.700 680 1.020 1.020 2015 2.300 920 1.380 1.380 2016 2.800 1.120 1.680 1.680 2017 3.000 1.200 1.800 1.800 2018 3.500 1.400 2.100 2.100 Tổng 4.500 16.300 7.020 9.280 4.780 41 42 7 lOMoARcPSD|45315597

Bài giảng Quản trị dự

Trường ĐH Mở TPHCM án ThS Võ Ngàn Thơ

Khoa Quản trị kinh doanh Tỷ lệ sinh lời

Giá trị tiền tệ theo thời gian

r: Suất chiết khấu

PV (Present Value): Hiện giá hay giá trị

MARR (Minimum Acceptable Rate of

quy đổi về năm gốc (năm 0)

Return): tỷ lệ sinh lời tối thiểu chấp

FV (Future Value): Giá trị tương lai hay giá trị nhận được

quy đổi về năm thứ n so với năm gốc

WACC (Weighted Average Cost of Capital):

(1+r)-t : Hệ số chiết khấu

Chi phí sử dụng vốn

(1+r)t : Hệ số tích lũy 43 44

1. Giá trị hiện tại ròng NPV

Giá trị tiền tệ theo thời gian (Net Present Value)

Một người đầu tư 5.000 đvt với lãi suất

Cho biết quy mô lãi của dự án

sinh lời là 20%/năm thì sau 5 năm sẽ

Giá trị quy đổi về hiện tại của tất cả

nhận được bao nhiêu tiền?

các khoản thu trừ đi các chi phí

Một người cần 8.000 đvt sau 5 năm nữa

Dự án có hiệu quả khi NPV > 0

thì hiện tại phải đầu tư bao nhiêu với

Dự án có NPV càng cao thì càng được

lãi suất sinh lời là 20%/năm? ưa thích

Nếu mỗi tháng gửi vào quỹ tiết kiệm 1 khoản

tiền là 100 đvt thì sau 3 năm, tổng số tiền

trong quỹ tiết kiệm là bao nhiêu, biết lãi suất tiết kiệm là 14%/năm 45 46

1. Giá trị hiện tại ròng NPV

1. Giá trị hiện tại ròng NPV (Net Present Value) (Net Present Value)

Cú pháp hàm NPV trong MSExcel: − = CF = 0 + npv(r,CF1:CFn) =0 1 +

Công thức tính NPV Trong đó:

CF0, CF1,... ,CFn: Giá trị ngân lưu ròng ở năm 0, 1, ... , n = − =0 1 + =0 1 + Trong đó:

Bt : khoản thu ở năm thứ t ;

r: Suất chiết khấu

Ct: khoản chi năm thứ t ; n: tuổi thọ 48 47 8 lOMoARcPSD|45315597

Bài giảng Quản trị dự

Trường ĐH Mở TPHCM án ThS Võ Ngàn Thơ

Khoa Quản trị kinh doanh Ví dụ: cách 1 Ví dụ: cách 2 HSCK HSCK Năm @14%

Đầu tư PV(đầu tư) TN ròng PV(TNR) Năm @14% Đầu tư

TN ròng NL ròng PV(NCF) 14% Ci PV(Ci) Bi PV(Bi) 14% Ci Bi NCF @14% 0 2010 1,000 2.500 2.500,00 0 2010 1,000 2.500 -2.500 -2.500 1 2011 0,877 2.000 1.754,00 -200 -175,40 1 2011 0,877 2.000 -200 -2.200 -1.929,40 2 2012 0,769 600 461,40 2 2012 0,769 600 600 461,40 3 2013 0,675 900 607,50 3 2013 0,675 900 900 607,50 4 2014 0,592 1.020 603,84 4 2014 0,592 1.020 1.020 603,84 5 2015 0,519 1.380 716,22 5 2015 0,519 1.380 1.380 716,22 6 2016 0,456 1.680 766,08 6 2016 0,456 1.680 1.680 766,08 7 2017 0,400 1.800 720,00 7 2017 0,400 1.800 1.800 720,00 8 2018 0,351 2.100 737,10 8 2018 0,351 2.100 2.100 737,10 Tổng 4.500 4.254 9.280 4.436,74 Tổng 4.500 9.280 4.780 182,74 NPV NPV @14% = 182,7400 49 @14% 182,74 50

2. Suất hoàn vốn nội bộ IRR

2. Suất hoàn vốn nội bộ IRR (Internal

(Internal Rate of Return) Rate of Return)

Là tỷ lệ % của khoản thu hồi từ dự án

trên vốn đầu tư phải bỏ ra. Công thức − tính:

Là suất sinh lời tối thiểu của DA

IRR > lãi suất sinh lời mong muốn của = =0 1 + = 0

nguồn vốn (r hoặc MARR) sẽ được chọn

Cú pháp hàm IRR trong MSExcel

IRR càng lớn thì càng tốt 0 irr(CF0 :CFn) 51 52

2. Suất hoàn vốn nội bộ IRR Ví dụ

(Internal Rate of Return) HSCK Năm @14% HSCK@15%

NL ròng PV(NCF) PV(NCF) 14% 15% NCF @14% @15%

Cách tính cụ thể IRR 0 2010 1,000 1,000 -2.500 -2.500 -2.500 0 1 2011 0,877 0,870 -2.200 -1.929,40 -1.914,00

Chọn r1 sao cho NPV1 > 0 2 2012 0,769 0,756 600 461,40 453,60 1 3 2013 0,675 0,658 900 607,50 592,20

Chọn r2 sao cho NPV2 < 0 4 2014 0,592 0,572 1.020 603,84 583,44 2 5 2015 0,519 0,497 1.380 716,22 685,86

Với r1 và r2 không quá chênh lệch 6 2016 0,456 0,432 1.680 766,08 725,76

nhau Dùng công thức nội suy để tính IRR 7 2017 0,400 0,376 1.800 720,00 676,80 3 8 2018 0,351 0,327 2.100 737,10 686,70 = 1+( 2− 1)× 1+ 1 2 Tổng 4.780 182,74 -9,64 53 NPV@14% 182,74 NPV@15% -9,64 IRR 14,95% 54 9 lOMoARcPSD|45315597

Bài giảng Quản trị dự

Trường ĐH Mở TPHCM án ThS Võ Ngàn Thơ

Khoa Quản trị kinh doanh

Tỷ suất lợi ích/chi phí BCR

(Benefit over Cost Ratio) Ví dụ

Cho biết 1 đồng n Năm

HSCK@14% PV(đầu tư) TN ròng PV(TNR) vốn bỏ vào dự B 14% PV(Ci) Bi PV(Bi) t 0 2010 1,000 2.500 án thì mang lại BCR (1 r)t 1 2011 0,877 1.754 -200 -175,4 bao nhiêu đồng t 0 2 2012 0,769 600 461,4 doanh thu n C 3 2013 0,675 900 607,5 Dự án nào có BCR t 4 2014 0,592 1.020 603,8 5 2015 0,519 1.380 716,2 càng lớn thì (1 r)t t 0 6 2016 0,456 1.680 766,1 càng hiệu quả 7 2017 0,400 1.800 720,0 8 2018 0,351 2.100 737,1 Tổng 4.254 9.280 4.437 55 BCR 1,04295722 56

4. Thời gian hoàn vốn PP

4. Thời gian hoàn vốn PP

(Payback Period) hoặc T (Payback Period)

Cho biết 1 thời gian cần thiết để hoàn lại

Cách tính cụ thể PP: tiền vốn đầu tư

0 Xác định ngân lưu ròng CF

L55 555n 55 5ó t555 555n 5on v5n n55n t B C 1 T T

Quy đổi CFt về năm gốc (năm 0) t t 2 Tích lũy PV(CFt) (1 r)t (1 r)t 3 t

Tìm thời điểm PV(CF 0 t 0 t) tích lũy = 0 57 58 Ví dụ Ví dụ HSCK@14% NL ròng PV(NCF) Tích lũy HSCK Năm Năm @14%

Đầu tư PV(đầu tư) TN ròng PV(TNR) Tích lũy 14% NCF @14% PV(NCF) 14% Ci PV(Ci) Bi PV(Bi) PV(TNR) 0 2010 1,000 -2.500 -2.500 -2.500 0 2010 1,000 2.500 2.500 1 2011 0,877 -2.200 -1.929,40 -4.429,40 1 2011 0,877 2.000 1.754 -200 -175,4 -175 2 2012 0,769 600 461,40 -3.968,00 2 2012 0,769 600 461,4 286 3 2013 0,675 900 607,50 -3.360,50 3 2013 0,675 900 607,5 894 4 2014 0,592 1.020 603,8 1.497 4 2014 0,592 1.020 603,84 -2.756,66 5 2015 0,519 1.380 716,2 2.214 5 2015 0,519 1.380 716,22 -2.040,44 6 2016 0,456 1.680 766,1 2.980 6 2016 0,456 1.680 766,08 -1.274,36 7 2017 0,400 1.800 720,0 3.700 7 2017 0,400 1.800 720,00 -554,36 8 2018 0,351 2.100 737,1 4.437 8 2018 0,351 2.100 737,10 182,74 Tổng 4.500 4.254 9.280 4.437 Tổng 4.780 182,74 PP 7,752082 PP 7,752082 59 60 10 lOMoARcPSD|45315597

Bài giảng Quản trị dự án

Trường ĐH Mở TPHCM ThS Võ Ngàn Thơ

Khoa Quản trị kinh doanh

2.1 Vấn đề cơ bản Các

Ví dụ. Cho điểm có trọng số

chỉ tiêu định tính

Khi những lợi ích của DA không thể

Điểm đánh giá cho các Dự án lượng hóa được

Các tiêu chí lựa chọn Trọng Xây cao Kinh doanh Sản xuất

Thực hiện nhờ vào kinh nghiệm của nhà số ốc văn khách sạn, hạt nhựa phòng nhà hàng

phân tích, phỏng vấn chuyên gia... A: Lợi nhuận 0,3 4 3 1

Phương pháp: Cho điểm có trọng số B: Sự thuận lợi 0,15 2 2 5

C: Trình độ chủ đầu tư 0,2 3 4 2

0 Ưu điểm: sử dụng nhiều tiêu chí, thích D: Ít rủi ro 0,15 2 2 4

E: Khai thác quản lý 0,1 3 4 3

hợp với nhiều dự án. F: Lợi ích khác 0,1 3 4 5

1 Nhược điểm: dựa vào ý kiến chủ quan của Tổng 1

người đánh giá, độ tin cậy thấp 62 61

Ví dụ. Cho điểm có trọng số

2.2 Phân tích rủi ro DA

Điểm đánh giá cho các Dự án

Điểm có trọng số

Khả năng xảy ra rủi ro (xác suất)

Các tiêu chí lựa Trọng Xây cao Kinh doanh Xây cao Kinh doanh Sản chọn số

ốc văn khách sạn, Sản xuất ốc văn khách sạn, xuất hạt

Mức độ tác động đến mục tiêu DA phòng nhà hàng hạt nhựa phòng nhà hàng nhựa A: Lợi nhuận 0,3 4 3 1 1,2 0,9 0,3 B: Sự thuận lợi 0,15 2 2 5 0,3 0,3 0,75

C: Trình độ chủ đầu 0,2 3 4 2 0,6 0,8 0,4 tư D: Ít rủi ro 0,15 2 2 4 0,3 0,3 0,6

E: Khai thác quản lý 0,1 3 4 3 0,3 0,4 0,3 F: Lợi ích khác 0,1 3 4 5 0,3 0,4 0,5 Tổng 1 3,00 3,10 2,85 63 64

2.2 Phân tích rủi ro DA

2.2 Phân tích rủi ro DA

Phân tích định tính

Phân tích định lượng

Dựa vào kinh nghiệm, nhận định, linh

Tỷ suất chiết khấu điều chỉnh cảm, sự may mắn

PP phân tích độ nhạy

Thường dựa vào ý kiến và nhận định

Phương pháp xác suất

của chuyên gia để đánh giá 65 66 11 lOMoARcPSD|45315597

Bài giảng Quản trị dự

Trường ĐH Mở TPHCM án ThS Võ Ngàn Thơ

Khoa Quản trị kinh doanh

1. Tỷ suất chiết khấu điều chỉnh

1. Tỷ suất chiết khấu điều chỉnh

Tỷ suất chiết khấu được cộng thêm một tỷ lệ

tùy thuộc và mức độ mạo hiểm của DA PP lý thuyết = 1 −

DA càng mạo hiểm thì tỷ suất chiết PP kinh nghiệm

khấu điều chỉnh càng lớn

Sử dụng tỷ suất chiết khấu điều chỉnh để Các loại dự án

Tỷ suất chiết khấu điều chỉnh

tính lại các chỉ tiêu HQTC: NPV, BCR, T Dự án an toàn rd = r + 2%

Dự án có mức độ mạo hiểm thấp rd = r + 4%

Dự án có mức độ mạo hiểm cao rd = r + 8% 67 68

2. PP phân tích độ nhạy Ví dụ Cơ sở: IRR thay đổi IRR Chỉ số nhạy cảm 0 (%/năm) (%)

Xem xét mức độ biến động của yếu tố đầu

ra khi yếu tố đầu vào thay đổi

Theo tính toán của dự án 12 Thực hiện:

Vốn đầu tư tăng 10% 11 -8,33% -0,83

0 Yếu tố đầu vào: vốn đầu tư, lợi nhuận dự

Chi phí khả biến tăng 10% 9,5 -20,83% -2,08

kiến, thời gian khai thác, giá trịn thanh lý,

giá sản phẩm, sản lượng… Giá bán giảm 10% 8 -33,33% +3,33

1 Yếu tố đầu ra: NPV, BCR, IRR, PP 70 69

Trường hợp có xác suất xảy ra

3. Phương pháp xác suất các kịch bản

Giả thiết một số kịch bản xảy ra đối với DA

Có 2 cách để xác định phương án tối ưu:

Đưa ra giá trị kì vọng của DA trong từng kịch bản

Giá trị kì vọng của dự án mong đợi được tính như

0Cực đại hóa các lợi nhuận kì vọng maxEMV sau: (Expected Monetary Value).

1Cực tiểu hóa các thiệt hại kì vọng minEOL (Expected n Trong đó: Opportunity Loss)

Vi: giá trị dự án ở kịch bản i

EV Vi Pi

Pi: xác suất xảy ra kịch bản i i 1

n: tổng số kịch bản 71 72

Tài liệu liên quan:

-

Bài tập cá nhân Chương 7 môn Quản trị dự án đầu tư | Trường Đại học Mở Thành phố Hồ Chí Minh

26 13 -

Tiểu luận Bánh mì tre Việt - Quản trị dự án | Đại học Mở Thành phố Hồ Chí Minh

472 236 -

Đề kiểm tra môn Marketing căn bản - Quản trị dự án | Đại học Mở Thành phố Hồ Chí Minh

503 252 -

Tiểu luận Dự án Kinh doanh đồ chay ''Mọc Thảo'' - Quản trị dự án | Đại học Mở Thành phố Hồ Chí Minh

476 238 -

Dàn ý Viết đoạn văn tả bức tranh về Trái Đất - Quản trị dự án | Đại học Mở Thành phố Hồ Chí Minh

542 271