Bài tập Chương 2: Giá thành sản phẩm | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

Bạn MB chưa rõ sự khác biệt giữa kế toán chi phí và hệ thống kế toán chi phí. Anh/chị hãy giải thích cho bạn MB. 2. Anh/chị hãy chỉ ra và phân tích (một vài) đặc điểm quan trọng của hệ thống kế toán chi phí. 3. Anh/chị hãy phân biệt các thuật ngữ (a) chi phí sản xuất, (b) đối tượng tính chi phí, (c) tập hợp chi phí sản xuất, (d) phân bổ chi phí sản xuất, (e) kết chuyển chi phí sản xuất, (f) giá thành sản phẩm, và (g) xử lý chênh lệch chi phí sản xuất. 4. Anh/chị hãy nhận diện và phân tích ưu/ nhược điểm từng loại giá thành được sử dụng trong ghi chép sổ sách kế toán. 5. Anh/chị hãy trình bày loại hình ngành nào sử dụng hệ thống tính chi phí theo đơn hàng, theo quy trình. Cho ví dụ minh họa. Tài liệu giúp bạn tham khảo, ôn tập và đạt kết quả cao. Mời bạn đọc đón xem!

Môn: Kế toán tài chính 1. 49 tài liệu

Trường: Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh 4.3 K tài liệu

Tác giả:

Preview text:

Chương 2: Giá thành sản phẩm

Hệ thống tính chi phí theo đơn hàng Câu hỏi

1. Bạn MB chưa rõ sự khác biệt giữa kế toán chi phí và hệ thống kế toán chi phí.

Anh/chị hãy giải thích cho bạn MB.

2. Anh/chị hãy chỉ ra và phân tích (một vài) đặc điểm quan trọng của hệ thống kế toán chi phí.

3. Anh/chị hãy phân biệt các thuật ngữ (a) chi phí sản xuất, (b) đối tượng tính chi phí, (c)

tập hợp chi phí sản xuất, (d) phân bổ chi phí sản xuất, (e) kết chuyển chi phí sản xuất,

(f) giá thành sản phẩm, và (g) xử lý chênh lệch chi phí sản xuất.

4. Anh/chị hãy nhận diện và phân tích ưu/ nhược điểm từng loại giá thành được sử dụng

trong ghi chép sổ sách kế toán.

5. Anh/chị hãy trình bày loại hình ngành nào sử dụng hệ thống tính chi phí theo đơn

hàng, theo quy trình. Cho ví dụ minh họa.

6. Anh/chị hãy trình bày và giải thích những chứng từ cần thiết được sử dụng để xác

định giá thành sản phẩm trong hệ thống tính chi phí theo đơn hàng.

7. Anh/chị hãy trình bày và giải thích các phương pháp phân bổ chi phí sản xuất chung

cho đối tượng tính chi phí.

8. “Vào cuối năm tài chính, chi phí SXC phân bổ thừa/ thiếu được khóa sổ vào tài khoản

Tổng hợp thu nhập”. Theo anh/chị phát biểu này đúng hay sai, giải thích. Bài tập

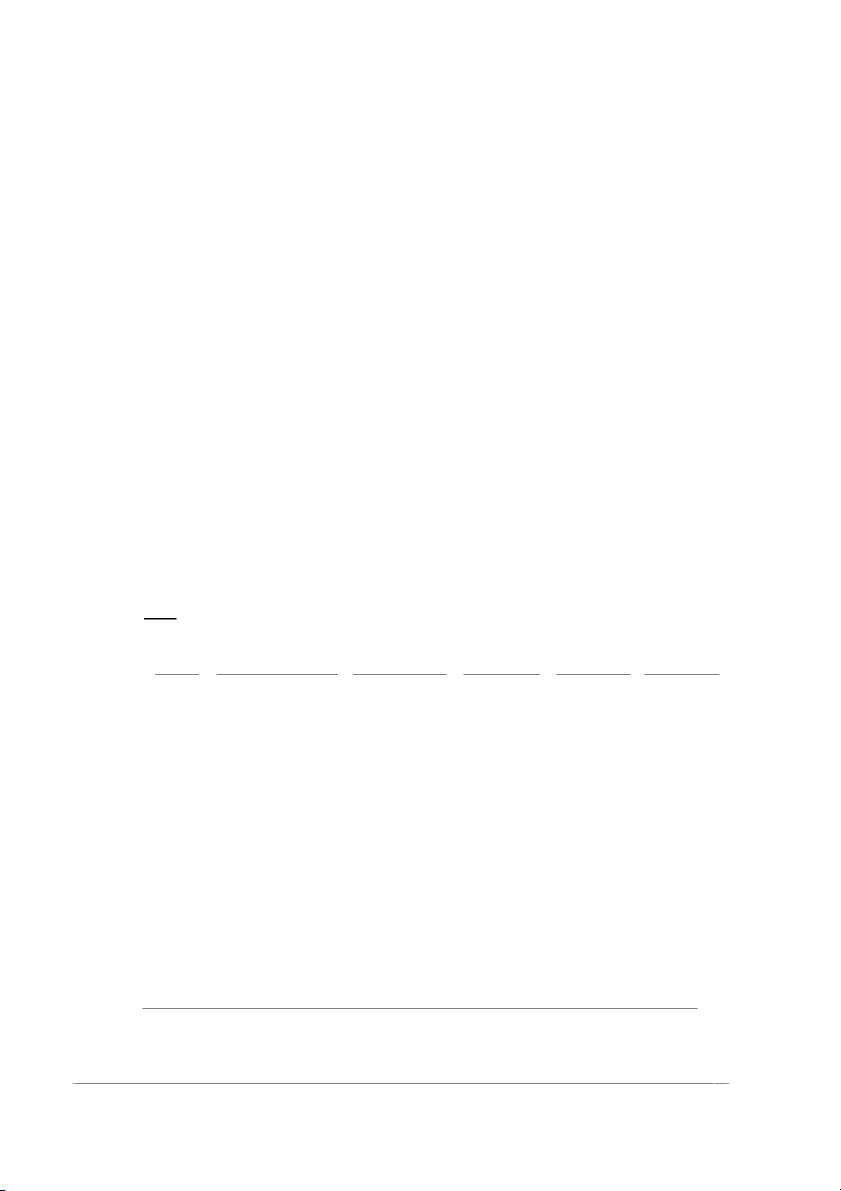

Bài 1 Anh/ chị hãy thực hiện các bút toán nhật ký và lập các báo cáo liên quan từ các dữ kiện được cho bên dưới ĐH Diễn giải Cp NVL TT Cp NCTT Cp SXC Cộng 7640 Số dư ngày 1/1 $ 25.000 $ 24.000 $ 28.800 $ 77.800 Chi phí trong năm 30.000 36.000 43.200 109.200 7641 Số dư ngày 1/1 11.000 18.000 21.600 50.600 Chi phí trong năm 43.000 48.000 57.600 148.600 7642 Chi phí trong năm 48.000 55.000 66.000 169.000 Thông tin bổ sung: 1. $ $

Tồn kho nguyên vật liệu 01/01: 15.000 . Trong năm, mua chịu 140.000 . 2. $ $

Thành phẩm 01/01: 87.000 đơn hàng 7638; 92.000 đơn hàng 7639.

3. Đơn hàng số 7640 và 7641 được hoàn thành trong năm. 4. $

Thành phẩm của đơn hàng 7638, 7639 và 7641 được bán với giá 530.000 , khách hàng chưa thanh toán. 5. $

Chi phí sản xuất chung phát sinh chưa thanh toán 120.000 . 6. $

Các chi phí sản xuất chung khác bao gồm 14.000 chi phí nguyên vật liệu gián tiếp,

20.000$ chi phí lao động gián tiếp 3.000$ và khấu hao máy móc nhà xưởng là 5.000$. vttnhan

Bài tập giá thành sản phẩm Trang: 1/13

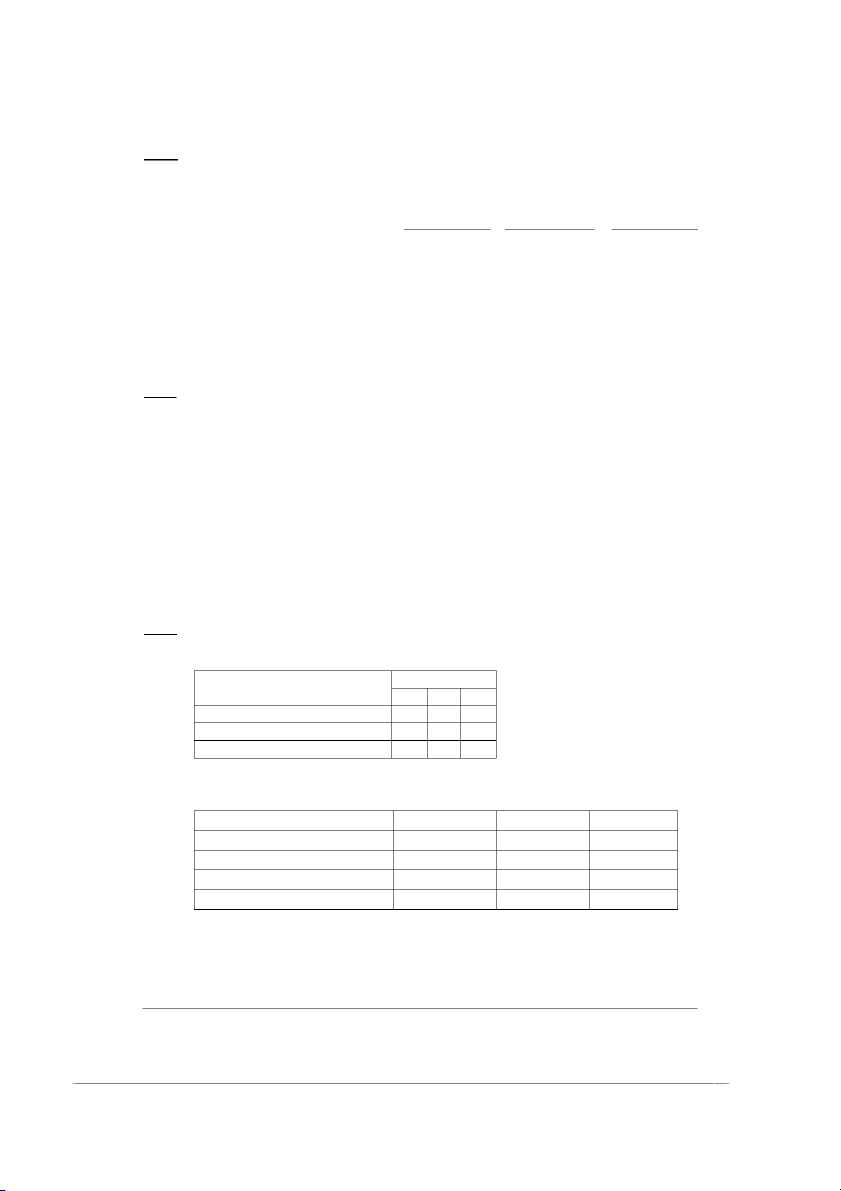

Bài 2 Từ những dữ kiện được cho bên dưới, anh/ chị hãy tính toán số liệu điền vào các ô

chứa chữ cái và lập báo cáo liên quan. Giả sử trong tất cả các trường hợp, chi phí sản xuất

chung được phân bổ dựa trên chi phí nhân công trực tiếp với tỷ lệ như nhau. Đơn hàng 1 Đơn hàng 2 Đơn hàng 3

Chi phí nguyên vật liêu trực tiếp $ (a) $ 83.000 $ 63.150

Chi phí nhân công trực tiếp 50.000 120.000 (h) Chi phí sản xuất chung 42.500 (d) (i)

Cộng chi phí sản xuất ps trong kỳ 155.650 (e) 213.000 Sản phẩm dở dang, 01/01 (b) 15.500 18.000

Tổng chi phí đưa vào trong SX 201.500 (f) (j) Sản phẩm dở dang, 31/12 ( c) 11.800 (k)

Giá trị hàng sản xuất trong kỳ 192.300 (g) 222.000

Bài 3 Anh/ chị hãy thực hiện các bút toán nhật ký và lập các báo cáo liên quan từ các sự kiện

kinh tế phát sinh trong kỳ như sau: 1. $

Mua nguyên vật liệu thô với giá 46,300 . 2. $ $

Xuất kho 36.000 nguyên vật liệu thô đưa vào sản xuất, trong đó có 6.800 là

nguyên vật liệu gián tiếp. 3. $

Theo bảng tính lương, chi phí lao động phát sinh 53.900 bao gồm lương phải trả

49.000$, và 4.900$ là thuế thu nhập cá nhân. Bảng lương cũng ghi rõ chi phí nhân

công trực tiếp 48.000$ và 5.900$ là chi phí nhân công gián tiếp. 4. $

Chi phi sản xuất chung phát sinh 80.500 , chưa thanh toán.

5. Công ty phân bổ chi phí SXC theo chi phí nhân công trực tiếp, tỷ lệ phân bổ 150%. 6. $

Nhập kho thành phẩm 88.000 . 7. $ $

Xuất bán thành phẩm có giá vốn 75.000 , thu 103.000 .

Bài 4 Công ty sản xuất sử dụng hệ thống kế toán theo đơn hàng cho từng bộ phận trong toàn

bộ đơn vị sản xuất của mình. Chi phí sản xuất chung được phân bổ như sau: Cơ sở phân bổ Bộ phận E G I

Chi phí nhân công trực tiếp x

Số giờ lao động trực tiếp x Số giờ chạy máy x

Để ước tính tỷ lệ phân bổ chi phí SXC năm tới, công ty đã lập bảng số liệu như sau: Khoản mục ước tính E G I Chi phí sản xuất chung

$ 1.050.000 $ 1.500.000 $ 840.000

Chi phí lao động trực tiếp

$ 1.500.000 $ 1.250.000 $ 450.000

Số giờ lao động trực tiếp h 100.000 h 125.000 h 40.000 Số giờ chạy máy h 400.000 h 500.000 h 120.000 vttnhan

Bài tập giá thành sản phẩm Trang: 2/13

Trong tháng 01, dữ liệu sản xuất phát sinh như sau: Bộ phận E G I Chi phí NVL trực tiếp $ 140.000 $ 126.000 $ 78.000 Chi phí NC trực tiếp $ 120.000 $ 110.000 $ 37.500 Chi phí SXC phát sinh $ 89.000 $ 124.000 $ 74.000

Số giờ lao động trực tiếp h 8.000 h 11.000 h 3.500 Số giờ chạy máy h 34.000 h 45.000 h 10.400

Yêu cầu: Anh/chị hãy

a) Tính tỉ lệ phân bổ chi phí sản xuất chung cho từng bộ phận sản xuất.

b) Lập báo cáo chi phí sản xuất tháng 01 cho từng bộ phận, toàn công ty.

c) Xác định trên lệch chi phí SXC vào cuối tháng cho từng bộ phận và ghi các bút

toán nhật ký liên quan, giả sử chênh lệch được điều chỉnh vào tài khoản GVHB.

Bài 5 Từ những dữ kiện được cho bên dưới, anh/ chị hãy tính toán số liệu điền vào các ô

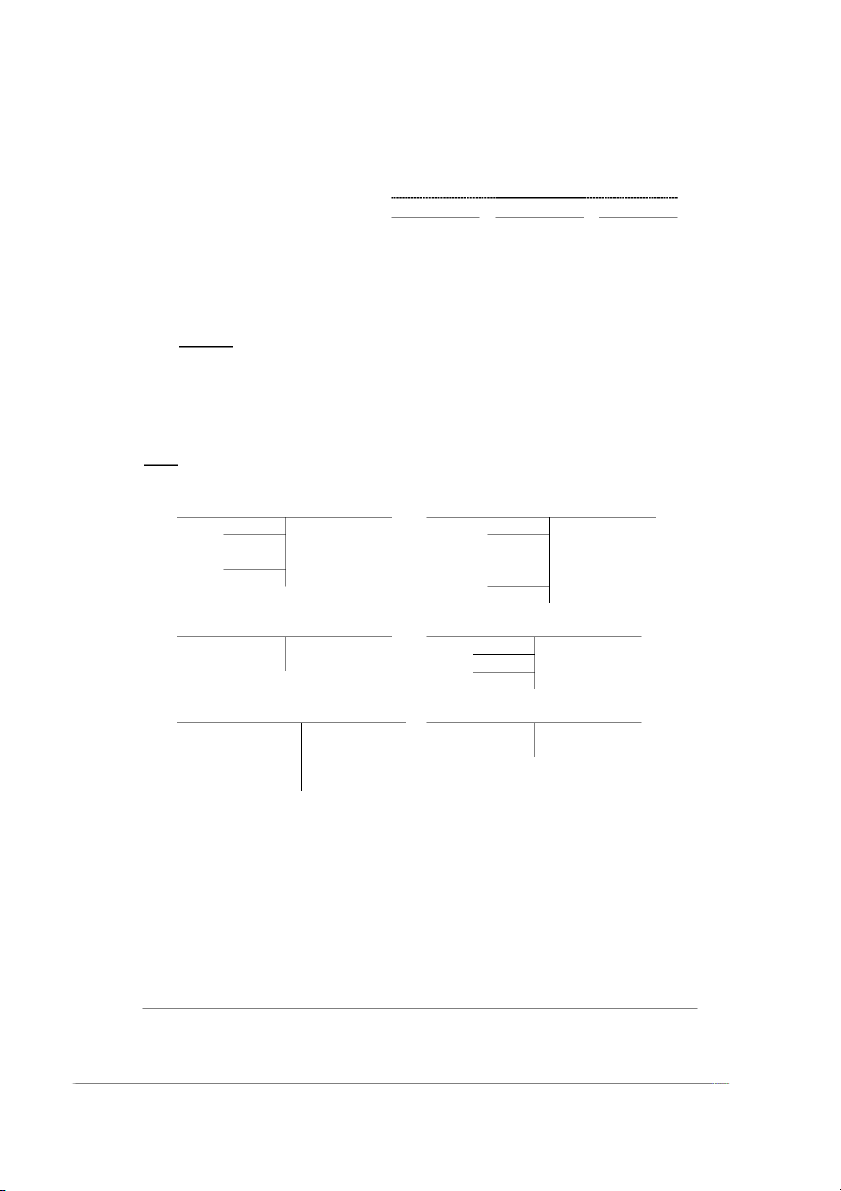

chứa chữ cái và lập báo cáo liên quan. Giả sử tài khoản NVL bao gồm NVLC và NVLP. Nguyên vật liệu SPDD 01/12 (a) 01/12 (b) 19.225 31/12 18.850 NVLTT (c) NCTT 8.800 31/12 7.975 SXC (d) 31/12 (f) 31/12 (e) Chi phí lương Thành phẩm 31/12 12.465 31/12 (k) 01/12 (g) (h) 31/12 (i) 31/12 (j) Chi phí SXC GVHB 31/12 31/12 31/12 NVLGT 1.900 pbổ (m) NCGT (l) khác 1.245 Thông tin bổ sung:

1. Ngày 01/12, SPDD bao gồm hai đơn hàng 154 và 155 với tổng chi phí NVL trực tiếp

9.750$ và chi phí NC trực tiếp 15.000$. Chi phí SXC được phân bổ theo tỷ lệ 80% chi phí NC trực tiếp.

2. Trong tháng 12, đơn hàng số 156, 157, và 158 được đưa vào sản xuất. Vào cuối tháng

chỉ còn đơn hàng 158 chưa hoàn thành, bao gồm chi phí NVL trực tiếp 3.800$ và NC

trực tiếp 4.800$ và chi phí SXC phân bổ. Các đơn hàng khác đã nhập kho thành phẩm. 3. $

Ngày 01/12, đơn hàng 153 đang tồn tại kho thành phẩm với tổng chi phí 5.000 . Ngày

31/12, chỉ còn đơn hàng 157 chưa được giao cho khách hàng với giá phí 4.000$. 4. $

Chi phí sản xuất chung phân bổ cao hơn mức thực có 230 trong tháng 12. vttnhan

Bài tập giá thành sản phẩm Trang: 3/13

Bài 6 Anh/chị hãy lập các báo cáo liên quan từ những thông tin đã cho.

Công ty sử dụng hệ thống tính chi phí theo đơn đặt hàng và phân bổ chi phí SXC dựa trên số

giờ lao động trực tiếp; giả sử công ty ước tính năm 2019 có tổng chi phí sản xuất chung

l.440.000$; chi phí lao động trực tiếp 300.000$ và số giờ lao động trực tiếp 20.000h.

Vào ngày 01/01/2019: lô hàng số 25 chưa hoàn thành, trong đó chi phí NVL trực tiếp

10.000$, chi phí NC trực tiếp 6.000 và chi phí SXC 9.000$; lô hàng 23 đã hoàn thành, ghi trên

tài khoản Thành phẩm với tổng chi phí 42.000$; tài khoản Tồn Kho NVL 5.000$.

Trong tháng 01/2019: công ty đưa vào sản xuất lô 26 và lô 27; hoàn thành lô 25 và lô 26; lô

23 và 25 đã được giao cho khách hàng giá bán lần lượt là 63.000$ và 74.000$, khách hàng

chưa thanh toán. Các thông tin khác phát sinh như sau: 1. $ Mua chịu NVL 45.000 2. $ $

Chi phí phát sinh cho nhân công nhà máy 33.500 , bao gồm 24.000 chi phí NC trực

tiếp và 9.500$ chi phí NC gián tiếp. Tiền lương được thanh toán vào đầu tháng sau,

chi phí thuế TNCN được khấu trừ lương nhân viên 7.500$. 3. $ $

Chi phí SXC gồm có: chi phí NVL gián tiếp 10.000 ; chi phí NC gián tiếp 9.500 ; chi

phí khấu hao thiết bị nhà máy 12.000$ và chi phí khác chưa thanh toán 11.000$.

4. Nguyên vật liệu trực tiếp, nhân công trực tiếp và số giờ lao động trực tiếp cho từng lô hàng như sau:

Số lô hàng NVL trực tiếp NC trực tiếp Số giờ LĐ TT 25 $ 5.000 $ 3.000 h 200 26 17.000 12.000 h 800 27 13.000 9.000 h 600

Bài 7 Anh/chị hãy lập các báo cáo liên quan từ những thông tin đã cho.

Công ty sử dụng hệ thống tính chi phí theo đơn hàng cho ba bộ phận sản xuất A, B và C. Chi

phí sản xuất chung được phân bổ cho đơn hàng trên cơ sở chi phí nhân công trực tiếp cho bộ

phận A, số giờ lao động trực tiếp cho bộ phận B và số giờ chạy máy cho bộ phận C.

Tỷ lệ chi phí SXC phân bổ ước tính dựa trên các thông tin sau: Bộ phận sản xuất A B C Chi phí sản xuất chung $ 720.000 $ 640.000 $ 900.000

Chi phí nhân công trực tiếp $ 600.000 $ 100.000 $ 600.000

Số giờ lao động trực tiếp h 50.000 h 40.000 h 40.000 Số giờ chạy máy h 100.000 h 120.000 h 150.000

Thông tin sản xuất trong tháng 01 như sau: Bộ phận sản xuất A B C Chi phí NVL TT $ 92.000 $ 86.000 $ 64.000 Chi phí NC TT $ 48.000 $ 35.000 $ 50.400 Chi phí SXC thực tế $ 60.000 $ 60.000 $ 72.100

Số giờ lao động trực tiếp h 4.000 h 3.500 h 4.200 Số giờ chạy máy h 8.000 h 10.500 h 12.600 vttnhan

Bài tập giá thành sản phẩm Trang: 4/13

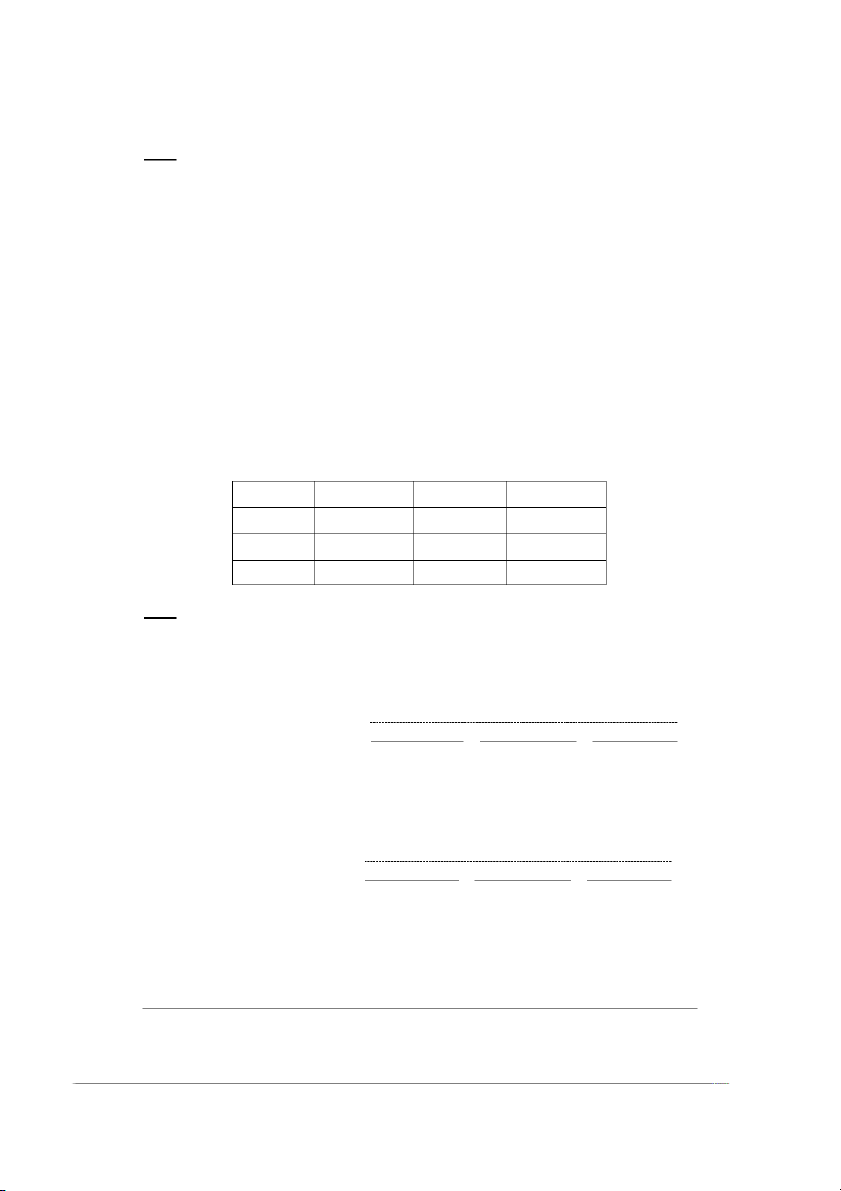

Bài 8 Anh/chị hãy tính toán và lập báo cáo liên quan cho công ty từ những dữ kiện được cho

bên dưới. Giả sử tài khoản NVL bao gồm NVLC và NVLP. Nguyên vật liệu SPDD 01/07 19.000 01/07 (c) 90.400 31/07 (a) NVLTT 80.000 NCTT (d) 31/07 (b) SXC (e) 31/07 (f) 31/07 (g) Chi phí lương Thành phẩm 31/07 (l) 31/07 (m) 01/07 (h) (i) 31/07 (j) 31/07 (k) Chi phí SXC GVHB 31/07 31/07 31/07 NVLGT 8.900 pbổ 117.000 NCGT 16.000 khác (n) Thông tin bổ sung:

1. Tại ngày 01/07 có hai đơn hàng chưa hoàn tất, đơn hàng số 4085 và 4086 với chi phí

lần lượt là 19.000$ và 8.200$.

2. Trong tháng 7, đơn hàng số 4087, 4088 và 4089 được đưa vào sản xuất. Đến cuối

tháng 31/07 chỉ còn đơn hàng 4089 chưa hoàn tất với chi phí nguyên vật liệu trực tiếp

2.000$, nhân công trực tiếp 1.500$ và chi phí sản xuất chung được tính theo tỷ lệ

130% chi phí nhân công trực tiếp. 3. $

Tại ngày 01/07, tồn kho thành phẩm đơn hàng 4084 với giá trị 145.000 . Tại ngày

31/07, đơn hàng 4088 còn tồn kho thành phẩm với giá trị 138.000$. 4. $

Chi phí sản xuất chung phân bổ thiếu 3.000 trong tháng 7. vttnhan

Bài tập giá thành sản phẩm Trang: 5/13

Hệ thống tính chi phí theo quy trình Câu hỏi

9. Anh chị hãy phân tích các đơn vị được cho thường áp dụng hệ thống tính chi phí theo

đơn hàng hay quy trình: (a) Coca Cola Việt Nam, (b) Air Bus, (c) Microsoft, (d) tư

vấn tài chính, (e) chế tác kim hoàn, (f) dịch vụ kế toán kiểm toán, (g) tổ chức sự kiện,

(h) Vinamilk, và (g) Vietnam Airline.

10. Anh/chị hãy trình bày sự khác biệt cơ bản giữa hệ thống tính giá thành theo đơn hàng và quy trình.

11. Anh/chị hãy trình bày và giải thích những chứng từ cần thiết được sử dụng để xác

định giá thành sản phẩm trong hệ thống tính chi phí theo quy trình.

12. Bạn MT đang bối rối cách tính sản lượng tương đương. Anh/chị hãy giải thích và

phân tích cách nhận diện và tính sản lượng tương đương cho bạn MT.

13. Anh/ chị hãy trình bày các cách phân loại chi phí khi tính giá thành theo quy trình.

14. Anh/chị hãy trình bày và giải thích các cách tính chi phí theo phương pháp bình quân

(AVG) và nhập trước xuất trước (FIFO) trong hệ thống tính chi phí theo quy trình.

15. Anh/chị hãy trình bày và giải thích các nội dung trình bày trên báo cáo giá trị hàng

sản xuất, bảng tính chi phí sản xuất cho công đoạn đầu và công đoạn kế tiếp.

16. Bạn AQ cho rằng báo cáo giá trị hàng sản xuất thuộc nhóm báo cáo tài chính, cung

cấp thông tin cho cổ đông. Anh/chị hãy phân tích nhận định của bạn AQ.

17. Anh/chị hãy vẽ lưu đồ tóm tắt bút toán nhật ký cho hệ thống tính chi phí sản xuất theo đơn hàng, theo quy trình. Bài tập

Bài 9 Dữ liệu SX trong tháng 7 tại bộ phận Cắt của công ty sản xuất được cho bên dưới, anh/

chị hãy lập báo cáo sản xuất cho bộ phận Cắt trong tháng 07. Sản xuất Chi phí

1. Hoàn thành chuyển đi 9.000 đơn vị SDPP đầu kỳ - $

2. 3.000 đơn vị đưa vào SX trong kỳ đến Nguyên vật liệu 45.000 $

cuối kỳ hoàn thành 60% chi phí

Nhân công trực tiếp 16.200 $

chuyển đổi và 100% nguyên vật liệu Sản xuất chung 18.900 $

Theo quy trình sản xuất được thiết kế, toàn bộ NVL được đưa vào ngay từ đầu quy trình, các

chi phí chuyển đổi phát sinh từ từ trong quá trình sản xuất.

Bài 10 Từ số liệu bên dưới, anh/chị hãy lập báo cáo sản xuất cho công ty.

Số lượng SPDD đầu kỳ - đơn vị SPDD đầu kỳ $ - Số lượng đưa vào SX 36.000 đơn vị Chi phí phát sinh

Số lượng SPDD cuối kỳ 6.000 đơn vị NVL TT $ 72.000

Tỷ lệ hoàn thành chi phí chuyển đổi trong NC TT 81.000 SPDD cuối kỳ 40% SXC 97.200

NVL được đưa vào từ đầu quá trình sản xuất vttnhan

Bài tập giá thành sản phẩm Trang: 6/13

Bài 11 Anh/ chị hãy lập báo cáo chi phí sản xuất cho khâu đúc khuôn từ những thông tin được cho bên dưới.

Mọi vật liệu được đưa ngay từ đầu vào mỗi quy trình sản xuất, chi phí nhân công trực tiếp và

sản xuất chung phát sinh trong suốt quá trình. Số liệu sản xuất liên quan tại khâu đúc khuôn trong tháng 06 như sau: Số lượng SPDD đầu kỳ 0 đv Đưa vào SX trong kỳ 20.000 đv

SPDD cuối kỳ, tỷ lệ hoàn thành 60% 2.000 Đv

Chi phí phát sinh trong kỳ

Nguyên vật liệu $ 198.000 Nhân công trực tiếp 50.400 Sản xuất chung 112.800 Cộng $ 361.200

Bài 12 Anh/chị hãy lập báo cáo cho công ty sản xuất bóng rổ theo 2 phương pháp tính giá

bình quân và nhập trước xuất trước, biết rằng vật liệu được đưa ngay vào đầu quá trình sản

xuất và chi phí chuyển đổi phát sinh trong suốt quá trình sản xuất. Số lượng Đơn vị Chi phí SPDD đầu kỳ 500 SPDD đầu kỳ (60% chuyển đổi) Nguyên liệu $ 750 Chuyển đổi 600 $ 1.350 Đưa vào sản xuất 1.000 Phát sinh trong kỳ Nguyên liệu $ 2.400 Chuyển đổi 2.640 $ 5.040 SPDD cuối kỳ 600 (30% chuyển đổi)

Bài 13 Anh/ chị hãy lập báo cáo chi phí sản xuất theo 2 phương pháp tính chi phí bình quân

và nhập trước xuất trước. Biết rằng nguyên vật liệu được đưa vào đầu quá trình sản xuất.

Thông tin về sản lượng SX Đơn vị % hoàn thành

Sản phẩm dở dang, 01/05 500 80%

Số lượng đưa vào sản xuất 2.000

Sản phẩm dở dang, 31/05 800 40% Thông tin về chi phí SPDD, 01/05 Nguyên vật liệu $ 15.000 Chi phí chuyển đổi 18.000 $ 33.000

Chi phí phát sinh trong tháng Chi phí NVL trực tiếp $ 50.000 Chi phí NC trực tiếp 19.020 Chi phí SXC 33.680 102.700

Cộng chi phí sử dụng cho SX $ 135.700 vttnhan

Bài tập giá thành sản phẩm Trang: 7/13

Bài 14 Anh/ chị hãy thực hiện bút toán nhật ký và lập các báo cáo kế toán liên quan từ những

thông tin được cho bên dưới, biết rằng công ty có quy trình sản xuất gồm 2 công đoạn Xay và

Đóng gói. Tất cả nguyên vật liệu đều được đưa vào đầu mỗi quá trình sản xuất. Vào ngày

01/08, hàng tồn kho bao gồm NVL trị giá 5.000$, sản phẩm dở dang - Xay 0$, SPDD - Đóng

gói 3.945$ và thành phẩm 7.500$. Sản lượng vật lý tại công đoạn Đóng gói 500 đơn vị (mức

độ hoàn thành chi phí nguyên vật liệu 100% và chi phí chuyển đổi 40%). Trong tháng 8, công

ty đưa vào sản xuất tại khâu Xay 9.000 đơn vị, số liệu trong kỳ như sau: 1. $

Mua chịu nguyên vật liệu 25.000 . 2. $

Xuất nguyên vật liệu trực tiếp cho sản xuất cho khâu Xay 18.930 và khâu Đóng gói 9.140$. 3. $ $ $

Chi phí nhân công trực tiếp 25.770 , bao gồm 15.320 cho khâu Xay và 10.450 cho khâu Đóng gói. 4. $

Chi phí sản xuất chung phát sinh chưa thanh toán 36.500 . 5. $/h máy

Tỷ lệ phân bổ chi phí SXC 28

. Khâu Xay sử dụng 900 giờ máy, khâu Đóng gói sử dụng 300 giờ máy. 6. $

Chuyển 8.200 đơn vị hoàn thành tại khâu Xay sang Đóng gói, giá phí 44.940 . 7. $

Nhập kho thành phẩm 8.600 đơn vị hoàn thành tại khâu Đóng gói, giá phí 67.490 . 8. $ $

Xuất kho thành phẩm tiêu thụ, giá vốn 62.000 , giá bán 90.000 .

Bài 15 Anh/ chị hãy lập báo cáo chi phí sản xuất cho công đoạn Đúc khuôn từ những dữ liệu

được cho bên dưới, biết rằng NVL chính được đưa ngay từ đầu quá trình sản xuất.

Sản lượng sản xuất Tháng 01 SPDD đầu kỳ 0 Đưa vào sản xuất 50.000 SPDD cuối kỳ 2.500

Phần trăm hoàn thành cuối kỳ 40%

Thông tin về chi phí Tháng 01 Chi phí NVL trực tiếp $ 510.000 Chi phí NC trực tiếp 92.500 Chi phí SXC 150.000 Cộng $ 752.500

Bài 16 Anh/ chị hãy lập báo cáo chi phí sản xuất theo 2 phương pháp tính chi phí bình quân

và nhập trước xuất trước từ những thông tin được cho bên dưới. Sản phẩm dở dang, 1/10 Nguyên vật liệu $ 29.000 Chi phí chuyển đổi 16.500 $ 45.500

Chi phí đưa vào trong kỳ Nguyên vật liệu 1.006.000

Chi phí nhân công trực tiếp 138.900 Chi phí sản xuất chung 108.000 1.252.900 Tổng CP sử dụng cho SX $ 1.928.400

Phiếu theo dõi sản xuất ghi nhận 25.000 đơn vị SPDD đầu kỳ (chi phí chuyển đổi hoàn thành

40%), đưa vào sản xuất 435.000 đơn vị, SPDD cuối kỳ 35.000 đơn vị (chi phí chuyển đổi

hoàn thành 40%). Nguyên vật liệu được đưa vào đầu quá trình sản xuất. vttnhan

Bài tập giá thành sản phẩm Trang: 8/13

Bài 17 Công ty sản xuất nước uống Vita, hệ thống sản xuất gồm hai công đoạn pha chế và

đóng chai. Tất cả các nguyên liệu được đưa vào sản xuất ngay từ đầu mỗi công đoạn. Số dư

các tài khoản tại ngày 01/10 như sau: nguyên liệu 26.000$, SPDD – pha chế 0$, SPDD – đóng

chai 250.000$ và thành phẩm 289.000$. Sản lượng vật lý của SPDD – đóng chai 10.000 đơn

vị với tỷ lệ hoàn thành của chi phí chuyển đổi và nguyên liệu lần lượt là 50% và 100%. Trong

tháng 10, công ty đưa vào sản xuất 50.000 đơn vị tại công đoạn pha chế, sau khi pha chế

xong chuyển toàn bộ sang khâu đóng chai. Các giao dịch phát sinh trong tháng: 1. $

Mua chịu 300.000 nguyên liệu. 2. $

Xuất kho nguyên liệu cho sản xuất, trong đó công đoạn pha chế 210.000 , đóng chai 45.000$. 3. $

Bảng lương ghi nhận chi phí nhân công phát sinh 248.900 , trong đó công đoạn pha

chế 182.500$, đóng chai 66.400$ 4. $

Các chi phí sản xuất chung phát sinh 790.000 (không gồm chi phí lương), trong đó

chi phí khấu hao 45.000$, nguyên liệu 21.000$ và còn lại là các chi phí khác chưa thanh toán.

5. Chi phí sản xuất chung được phân bổ trên cơ sở số giờ chạy máy theo tỷ lệ ước tính

22$/h. Công đoạn pha chế sử dụng 28.000 giờ và công đoạn đóng chai sử dụng 6.000 giờ trong tháng.

6. Trong tháng, công đoạn pha chế chuyển 50.000 đơn vị sang công đoạn đóng chai;

công đoạn đóng chai cho nhập kho thành phẩm 53.000 đơn vị.

7. Tỷ lệ hoàn thành của SPDD – đóng chai là 50% chi phí chuyển đổi, 100% nguyên liệu 8. $ $

Trong kỳ doanh thu bán chịu nước Vita 2.500.000 với giá vốn 1.604.000 .

Yêu cầu: Anh/ chị hãy thực hiện bút toán nhật ký và lập báo cáo chi phí sản xuất cho hai

công đoạn, giả sử công đoạn pha chế sử dụng phương pháp tính giá bình quân và công đoạn

đóng chai sử dụng phương pháp tính giá nhập trước xuất trước.

Hệ thống tính chi phí trên cơ sở hoạt động (ABC) Câu hỏi

18. Anh/chị hãy trình bày khái niệm activity cost pool, cost driver, cost allocation based,

activity-based overhead rates, cost assigned.

19. Theo anh/chị, nhân công trực tiếp được đơn vị chọn làm tiêu thức phân bổ khi nào?

20. Theo anh/chị, vì sao thời gian gần đây nhiều ngành công nghiệp giảm việc sử dụng

nhân công trực tiếp làm tiêu thức phân bổ chi phí.

21. Anh/chị hãy trình bày những điểm khác biệt cơ bản giữa hệ thống tính chi phí trên cơ

sở hoạt động và truyền thống.

22. Anh/chị hãy trình bày lợi ích và điều kiện vận dụng ABC trong tổ chức

23. Anh/chị hãy phác họa/ mô tả quy trình thiết kế hệ thống ABC cho một tổ chức nào đó. Bài tập

Bài 18 Các hoạt động đã cho đều phát sinh chi phí, anh/chị hãy nhận diện hoạt động nào làm

tăng giá trị (value-added), không làm tăng giá trị (non-value-added) sản phẩm. 1. Nhận và kiểm tra NVL

7. Chuyển SP sau định hình đi sơn

2. Sắp xếp, điều chuyển NVL trong kho 8. Sơn, lắp ráp

3. Chuyển NVL vào khu vực sản xuất

9. Kiểm tra chất lượng thành phẩm

4. Canh chỉnh máy móc thiết bị

10. Chuyển thành phẩm vào kho

5. Cắt, khoan định hình sản phẩm 11. Lưu kho thành phẩm

6. Kiểm tra chất lượng SP sau định hình 12. Đóng gói và giao hàng vttnhan

Bài tập giá thành sản phẩm Trang: 9/13

Bài 19 Nhà sản xuất thiết bị điện tử đang sản xuất hai loại TV màn hình lớn: Royale, bán với

giá 1.500$/cái và loại mới Majestic, bán với giá 1.200$/cái. Chi phí sản xuất đơn vị cho mỗi loại

được trình bày bên dưới. Royale Majestic

Nguyên vật liệu trực tiếp $ 700 $ 420

Nhân công trực tiếp (20$/h) 100 80 CP SXC (40$/h NCTT) 200 160

Giá thành sản phẩm $ 1.000 $ 660

Trong năm công ty sản xuất 30.000 Royale và 10.000 Majestic. Mức phân bổ chi phí SXC

ước tính 40$ trên một giờ lao động trực tiếp, được xác định bằng cách chia tổng số chi phí

SXC dự kiến 7.600.000$ cho tổng số giờ lao động trực tiếp dự kiến (190.000 giờ) cho hai loại

Lãi gộp Royale 500$ (1.500$ - 1.000$) và Majestic 540$ (1.200$ - 660$). Với chênh lệch lãi

gộp như trên, ban quản lý đang xem xét cắt giảm sản lượng Royale và tăng sản lượng Majestic.

Trước khi ra quyết định, giám đốc điều hành yêu cầu kế toán trưởng phân tính chi phí sản

xuất theo mô hình ABC, xác định chi phí trên cơ sở mức độ hoạt động. Kế toán trưởng tập

hợp lại chi phí sản xuất chung cho kỳ kế toán kết thúc ngày 31/12 như bảng kê bên dưới. Hoạt động Cơ sở phân bổ CP SXC

Mức độ sử dụng Mức phân bổ Đơn đặt hàng Số đơn hàng $ 1.200.000 30.000 $ 40 Lắp đặt máy móc Số lần lắp đặt 900.000 15.000 60 Chạy máy Số giờ chạy máy 4.800.000 160.000 30

Kiểm tra chất lượng Số lần kiểm tra 700.000 35.000 20

Mức độ sử dụng của từng loại TV như dau: Diễn giải Royale Majestic Tổng Đơn đặt hàng 16.000 14.000 30.000 Số lần lắp đặt 5.000 10.000 15.000 Số giờ chạy máy 100.000 60.000 160.000 Số lần kiểm tra 10.000 25.000 35.000

Yêu cầu: Anh/ chị hãy

a) Lập báo cáo CPSX cho hai loại TV trên, sử dụng phương pháp tính giá thành ABC.

b) Xác định lãi gộp mới cho hai loại TV trên.

c) Theo anh/chị, kế hoạch của giám đốc điều hành có hợp lý không? Vì sao? vttnhan

Bài tập giá thành sản phẩm Trang: 10/13

Bài 20 Video Plus, nhà sản xuất đầu DVD với hai loại cao cấp và phổ thông. Trong khi loại

cao cấp đọc được nhiều định dạng cùng khả năng kết nối mạng, kỹ thuật số Dolby và bộ giải

mã DTS; loại phổ thông có khả năng quét chuyên nghiệp. Sản lượng hàng năm dự kiến

50.000 đơn vị loại cao cấp và 20.000 đơn vị loại phổ thông.

Cả hai loại sản phẩm đều cần 2 giờ nhân công trực tiếp để hoàn thành. Vì thế, tổng số giờ lao

động trực tiếp hằng năm là 140.000 [2 giờ x (20.000 + 50.000)]. Chi phí sản xuất hàng năm

dự kiến 1.050.000$. Do đó, tỷ lệ phân bổ tính theo giờ lao động trực tiếp 7,5$/h

(1.050.000/140.000). Chi phí nguyên vật liệu trực tiếp 42$/đơn vị cho sản phẩm cao cấp và

11$/đơn vị cho sản phẩm phổ thông. Chi phí nhân công trực tiếp 18$/sp cho cả hai loại sản phẩm.

Nhà quản lý công ty nhận thấy chi phí SXC có thể được chia thành 6 nhóm chi phí để áp

dụng phương pháp ABC, với các tiêu thức phân bổ và các ước tính liên quan như sau: Chi phí

Cơ sở phân bổ CP SXC ước tính

Mức sử dụng ước tính Tổng Phổ thông Cao cấp Mua nguyên liệu Số lần đặt mua $ 126.000 400 100 300 Nhận nguyên liệu Trọng lượng 30.000 20.000 4.000 16.000 Lắp ráp Số chi tiết 444.000 74.000 20.000 54.000 Kiểm tra Số lần kiểm tra 115.000 23.000 10.000 13.000 Nhập kho Số đơn vị 140.000 70.000 20.000 50.000

Đóng gói, giao nhận Trọng lượng 195.000 80.000 18.000 62.000 Cộng $ 1.050.000

Yêu cầu: Anh/ chị hãy

a) Lập báo cáo CPSX cho 2 loại sản phẩm khi công ty phân bổ chi phí SXC theo phương

pháp truyền thống, sử dụng số giờ lao động trực tiếp là cơ sở phân bổ duy nhất.

b) Lập báo cáo CPSX cho 2 loại sản phẩm khi công ty áp dụng phương pháp ABC

c) Bình luận về sự khác nhau của chi phí đơn vị của hai loại sản phâm khi áp dụng 2

phương pháp truyền thống và ABC.

Bài 21 Công ty ANX chuyên tư vấn luật cho cả khách hàng cá nhân và tổ chức. Các thành

viên trong đơn vị tiếp tục tranh cãi việc phân bổ chi phí chung cho 2 đối tượng khách hàng,

một số thành viên cá nhân cho rằng phân bổ chi phí theo tỷ lệ 30% chi phí nhân công trực

tiếp, trong khi thành viên tổ chức cho rằng cần phân bổ chi phí trên cơ sở hoạt động. Cuối

cùng, các thành viên đều đồng ý sử dụng dữ liệu ngân sách năm tiếp theo để phân tích và so

sánh cách phân bổ chi phí. Dữ liệu được thu thập như sau: Chi phí Tiêu thức pb CP chung

Mức hoạt động ước tính KH Tổng Tổ chức Cá nhân ước tính Đào tạo nhân viên CP NC TT $ 120.000 $ 1.600.000 $ 900.000 $ 700.000 Thư ký đánh máy SL báo cáo 60.000 2.000 500 1.500 Thiết bị Số phút sd 130.000 40.000 17.000 23.000

Thuê cơ sở vật chất SL nhân viên 100.000 25 14 11 Chi phí đi lại CP/báo cáo 70.000 Thực tế 48.000 22.000 Cộng $ 480.000

Yêu cầu: Anh/ chị hãy

a) Lập bảng tính chi phí chung phân bổ cho cả 2 nhóm dịch vụ khách hàng cá nhân và tổ

chức theo 2 phương pháp truyền thống và ABC

b) Bình luận sự khác nhau về chi phí cho cả 2 nhóm dịch vụ với cả hai hệ thống truyền thống và ABC. vttnhan

Bài tập giá thành sản phẩm Trang: 11/13

Bài 22 Công ty điện tử chuyên sản xuất hai loại loa Elite với giá bán 1.400$/cái và loại mới

Preferred với giá bán 1.100$/cái. Chi phí sản xuất đơn vị theo phương pháp truyền thống đối

với từng loại sản phẩm trong năm hiện hành như sau: Chi phí Elite Preferred NVL trực tiếp $ 600 $ 320 NC trực tiếp (20$/h) 100 80 SXC (35$/giờ LĐTT) 175 140 Cộng $ 875 $ 540

Trong năm công ty sản xuất 20.000 sản phẩm Elite và 10.000 sản phẩm Preferred. Tỷ lệ phân

bổ chi phí SXC ước tính 35$ cho 1 giờ lao động trực tiếp, được xác định bằng cách chia tổng

chi phí sản xuất kế hoạch 4.900.000$ cho tổng giờ lao động trực tiếp 140.000 giờ cho cả hai loại sản phẩm.

Theo cách tính chi phí truyền thống, lãi gộp của Elite 525$/sp và Preferred 560$/sp. Do vậy nhà

quản lý đang xem xét giảm dần sản lượng Elite và tăng sản xuất Preferred.

Trước khi đưa ra quyết định cuối cùng, nhà quản lý yêu cầu kế toán trưởng xác định chi phí

sản xuất đơn vị bằng cách sử dụng hệ thống tính chi phí ABC để so sánh với phương pháp

hiện nay. Kế toán trưởng tổng hợp thông tin liên quan từ số liệu kế toán trong năm như sau: Chi phí Cơ sở phân bổ CP SXC

Mức sử dụng ước tính Mức Tổng Elite Preferred phân bổ ước tính

Mua nguyên liệu Số lần đặt mua $ 775.000 25.000 11.250 13.750 $ 31 Lắp đặt máy Số lần lắp đặt 580.000 20.000 11.000 9.000 29 Khấu hao Số giờ chạy máy 3.100.000 100.000 40.000 60.000 31 Kiểm tra CL Số lầm kiểm tra 445.000 5.000 2.750 2.250 89 Cộng $ 1.050.000

Yêu cầu: Anh/ chị hãy

a) Lập báo cáo CPSX cho 2 loại sản phẩm khi công ty phân bổ chi phí SXC theo phương

pháp truyền thống, sử dụng số giờ lao động trực tiếp là cơ sở phân bổ duy nhất.

b) Lập báo cáo CPSX cho 2 loại sản phẩm khi công ty áp dụng phương pháp ABC

c) Bình luận về sự khác nhau của chi phí đơn vị của hai loại sản phâm khi áp dụng 2

phương pháp truyền thống và ABC. vttnhan

Bài tập giá thành sản phẩm Trang: 12/13

Bài 23 Công ty gỗ chuyên thiết kế, thi công các sản phẩm làm từ gỗ sồi. Chi phí sản xuất

chung kế hoạch năm nay như sau:

Chi phí SXC cho hoạt động Số tiền Mua NVL 45.000 Sắp xếp NVL 50.000

Thực hiện SX (cắt, định hình, đóng gói) 130.000 Canh chỉnh thiết bị 85.000 Giám sát 60.000

Kiểm tra hàng tồn (NVL, TP) 80.000 Tiện ích 100.000 Cộng $ 550.000

Trong 4 năm vừa qua, công ty phân bổ chi phí SXC trên cơ sở chi phí nguyên vật liệu. Năm

nay chi phí nguyên vật liệu dự kiến 500.000$.

Giám đốc công ty yêu cầu kế toán thực hiện hệ thống tính chi phí dựa trên cơ sở hoạt động

(ABC) để so sánh các phương pháp tính giá thành cho năm nay. Theo yêu cầu của giám đốc,

bộ phận kế toán và quản lý sản xuất tiến hành nhận dạng các tiêu thức phân bổ chi phí và dự

toán chi phí SXC phát sinh tương ứng. Bảng phân tích hoạt động như sau:

Chi phí SXC cho hoạt động Cơ sở phân bổ

Tổng mức HĐ ước tính Mua NVL Số lần đặt mua 500 Sắp xếp NVL Số lần sắp xếp 5.000

Thực hiện SX (cắt, định hình, đóng gói) Số giờ LĐTT 65.000 Canh chỉnh thiết bị Số lần canh chỉnh 1.000 Giám sát Số lần giám sát 4.000

Kiểm tra hàng tồn (NVL, TP) Số lượng chi tiết 40.000 Tiện ích Diện tích sử dụng 50.000

Vào quý 3, trưởng phòng kinh doanh nhận đơn hàng yêu cầu 12 tủ đứng cao cấp và yêu cầu

kế toán lập bảng tính chi phí sản xuất dự kiến cho đơn hàng này với các số liệu như sau: Diễn giải Mức sử dụng Chi phí NVL trực tiếp $ 5.200 Chi phí NC trực tiếp 3.500 Số lần đặt mua 3 Số lần sắp xếp NVL 32

Số giờ lao động trực tiếp 200 Số lần canh chỉnh máy 4 Số lần giám sát 20 Số lượng chi tiết 640 Diện tích sử dụng 320

Yêu cầu: Anh/ chị hãy

a) Lập bảng tính chi phí sản xuất cho đơn hàng yêu cầu theo 2 phương pháp truyền thống và ABC

b) Hệ thống tính chi phí nào thích hợp để định giá bán và tại sao? vttnhan

Bài tập giá thành sản phẩm Trang: 13/13

Tài liệu liên quan:

-

Chương 2 Kế toán tiền và các khoản thu - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

14 7 -

Chương 1 Kế toán về kế toán tài chính - Giáo trình môn Kế toán tài chính 1 | Trường Đại học Sư phạm Kỹ thuật Thành phố Hồ Chí Minh

16 8 -

Chương 2 Kế toán bất động sản đầu tư | Tài liệu môn Kế toán tài chính Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

583 292 -

Chương 3 Kế toán thuê tài sản | Tài liệu môn Kế toán tài chính 1 Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

329 165 -

Bài Tập Kế Toán Hành Chính Sự Nghiệp | Môn Kế toán tài chính | Trường đại học sư phạm kỹ thuật TP. Hồ Chí Minh

367 184