Bài tập chương 3: Phân tích c-v-p và ứng dụng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

Câu 1. Trình bày khái niệm số dư đảm phí và tỷ lệ số dư đảm phí? Nêu những ứng dụng của chúng trong phân tích mội quan hệ chi phí – khối lượng – lợi nhuận ? Số dư đảm phí (Contribution Margin - CM): Là phần chênh lệch giữa doanh thu và biến phí. CM = Doanh thu - Biến phí. Tỷ lệ số dư đảm phí (CM Ratio) = Số dư đảm phí / Doanh thu hoặc = (Đơn giá bán – Biến phí đơn vị) / Đơn giá bán. Ứng dụng: Xác định điểm hòa vốn. Phân tích lợi nhuận theo sản lượng. Đánh giá hiệu quả của từng sản phẩm. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kinh tế vĩ mô ( UEH) 0.9 K tài liệu

Trường: Đại học Kinh tế Thành phố Hồ Chí Minh 2.8 K tài liệu

Tác giả:

Preview text:

CÂU HỎI LÝ THUYẾT

Câu 1. Trình bày khái niệm số dư đảm phí và tỷ lệ số dư đảm phí? Nêu những ứng dụng của

chúng trong phân tích mội quan hệ chi phí – khối lượng – lợi nhuận ?

Số dư đảm phí (Contribution Margin - CM): Là phần chênh lệch giữa doanh thu và biến phí. CM = Doanh thu - Biến phí.

Tỷ lệ số dư đảm phí (CM Ratio) = Số dư đảm phí / Doanh thu hoặc = (Đơn giá bán – Biến phí đơn vị) / Đơn giá bán. Ứng dụng:

Xác định điểm hòa vốn.

Phân tích lợi nhuận theo sản lượng.

Đánh giá hiệu quả của từng sản phẩm.

Câu 2. Hầu hết chi phí ở công ty A là biến phí trong khi đó ở công ty B hầu hết chi phí là định

phí. Hãy cho biết cùng với một mức tăng doanh thu, mức tăng lợi nhuận của công ty nào cao hơn? Giải thích.

Công ty B có định phí cao sẽ có mức tăng lợi nhuận cao hơn khi doanh thu tăng (sau khi vượt điểm hòa vốn).

Vì: Khi định phí là chủ yếu, biến phí thấp → mỗi đơn vị bán thêm tạo ra số dư đảm phí cao → lợi nhuận tăng mạnh.

Câu 3. Trình bày khái niệm và ý nghĩa của đòn bẩy hoạt động.

Đòn bẩy hoạt động: Là mức độ phản ứng của lợi nhuận khi doanh thu thay đổi.

Công thức: Đòn bẩy hoạt động = Số dư đảm phí / Lợi nhuận trước thuế. Ý nghĩa:

Cao: doanh nghiệp có chi phí cố định lớn → lợi nhuận nhạy với thay đổi doanh thu.

Giúp nhà quản trị đánh giá rủi ro kinh doanh.

Câu 4. Trình bày khái niệm và ý nghĩa của điểm hòa vốn.

Điểm hòa vốn (Break-even Point): Là mức doanh thu hay sản lượng tại đó tổng doanh thu = tổng

chi phí → Lợi nhuận = 0. Ý nghĩa:

Mốc quan trọng giúp xác định mức sản lượng tối thiểu cần đạt.

Hỗ trợ ra quyết định về giá bán, sản lượng, chi phí.

Câu 5. Vẽ đồ thị C-V-P thể hiện đường biểu diễn của doanh thu và chi phí. Giải thích sự thay đổi

của đồ thị khi: (1) Đơn giá bán giảm (2) Tổng định phí tăng (3) Biến phí đơn vị tăng. Đồ thị gồm:

Đường chi phí cố định: là đường ngang.

Đường tổng chi phí: bắt đầu từ chi phí cố định và tăng theo biến phí.

Đường doanh thu: bắt đầu từ gốc tọa độ, dốc theo đơn giá. Sự thay đổi:

Đơn giá bán giảm → Đường doanh thu dốc hơn (tăng chậm hơn) → điểm hòa vốn tăng.

Tổng định phí tăng → Đường tổng chi phí dịch lên → điểm hòa vốn tăng.

Biến phí đơn vị tăng → Tổng chi phí dốc hơn → điểm hòa vốn tăng.

Câu 6. Trình bày khái niệm và ý nghĩa của số dư an toàn.

Số dư an toàn = Doanh thu hiện tại – Doanh thu tại điểm hòa vốn. Ý nghĩa:

Cho biết doanh thu có thể giảm bao nhiêu mà vẫn không lỗ.

Đo mức độ rủi ro tài chính.

Câu 7. Kết cấu hàng bán là gì? Giả định nào trong phân tích C-V-P có liên quan đến kết cấu hàng bán?

Kết cấu hàng bán: Là tỷ lệ giữa các loại sản phẩm trong tổng doanh số. Giả định liên quan:

Giả định kết cấu hàng bán không đổi trong phân tích CVP.

Nếu thay đổi, sẽ ảnh hưởng đến biến phí đơn vị bình quân và số dư đảm phí.

Câu 8. Tại sao việc thay đổi kết cấu hàng bán sẽ làm thay đổi sản lượng hòa vốn và lợi nhuận của doanh nghiệp?

Thay đổi kết cấu sản phẩm làm:

Thay đổi tổng số dư đảm phí.

→ Dẫn đến thay đổi điểm hòa vốn và lợi nhuận.

Ví dụ: Tăng tỷ trọng sản phẩm có số dư đảm phí cao → điểm hòa vốn giảm, lợi nhuận tăng.

Câu 9. Trình bày về những giả định trong phân tích mối quan hệ C-V-P và ảnh hưởng của những

giả định này đối với thông tin lợi nhuận tính từ phân tích C-V-P. Các giả định:

1. Chi phí chia thành định phí và biến phí rõ ràng.

2. Giá bán, chi phí đơn vị không đổi.

3. Sản lượng bán ra bằng sản lượng sản xuất.

4. Kết cấu hàng bán không đổi (nếu có nhiều sản phẩm). : Ảnh hưởng

Nếu thực tế khác giả định → kết quả CVP có thể không chính xác → cần điều chỉnh hoặc phân tích nhạy cảm.

Câu 10. Trình bày cách tính điểm hòa vốn ở những doanh nghiệp sản xuất và kinh doanh nhiều loại sản phẩm.

Tính số dư đảm phí đơn vị của từng sản phẩm.

Xác định kết cấu hàng bán.

Tính số dư đảm phí bình quân. Áp dụng công thức:

Điểm hòa vốn theo doanh thu = Tổng định phí / Tỷ lệ số dư đảm phí bình quân. BÀI TẬP TRẮC NGHIỆM

Dữ liệu sau dùng để trả lời cho các câu hỏi từ 1-5.

Cho báo cáo kết quả hoạt động kinh doanh trong một tháng như sau: (Đvt: 1.000 đồng) Doanh thu (12.000 x 20) 240.000 Biến phí (12.000 x15) 180.000 Số dư đảm phí 60.000 Định phí 27.000 Lợi nhuận 33.000

Năng lực sản xuất tối đa là 20.000sp

Câu 1. Số lượng sản phẩm tiêu thụ hòa vốn và doanh thu hòa vốn là: a. 5.400 và 108.000 b. 6.600 và 132.000 c. 1.800 và 36.000 d. 5.400 và 81.000 Giải:

Sản lượng hòa vốn = Định phí / (Đơn giá – Biến phí)

= 27.000 / (20 - 15) = 5.400 sản phẩm

Doanh thu hòa vốn = 5.400 × 20 = 108.000

Câu 2. Độ lớn đòn bẩy hoạt động là: a. 0,55 b. 1,818 c. 181% d. 2,2 Giải:

Đòn bẩy hoạt động = Số dư đảm phí / Lợi nhuận = 60.000 / 33.000 = 1,818

Câu 3. Nếu bán một sản phẩm trên mức hòa vốn thì thưởng cho nhân viên bán hàng là 2/sản

phẩm. Số lượng sản phẩm tiêu thụ để đạt lợi nhuận như ban đầu là: a. 20.000 b. 11.000 c. 14.600 d. Tất cả đều sai

Nếu mỗi sản phẩm bán thêm thưởng 2, thì SDĐP mới = 5 + 2 = 13

Lợi nhuận mục tiêu = 33.000

Phải bán thêm số lượng x sao cho: (20-15-2)x-27.000=33.000 X=20.000

Câu 4. Nếu doanh thu tăng thêm 5% thì lợi nhuận tăng thêm là: a. 3.000 b. 5.000 c. 63.000 d. 9.000 Giải: Tăng doanh thu 5%

Đòn bẩy hoạt động = 1,818

⇒ Lợi nhuận tăng = 33.000 × 1,818 × 5% = 3.000

Câu 5. Giả sử trong tháng đã bán được 12.000 sản phẩm, có một khách hàng đề nghị mua 8.000

sản phẩm, với giá không quá 85% giá đang bán, chi phí vận chuyển giao hàng 700, nhà quản trị

muốn bán lô hàng này để thu được lợi nhuận 7.300. Giá bán tối thiểu mỗi sản phẩm của lô hàng

này theo yêu cầu nhà quản trị là: a. 16 b. 17 c. 16,5 d. >16 Giải: Biến phí đơn vị = 15

Chi phí vận chuyển: 700 / 8.000 = 0,0875

Lợi nhuận yêu cầu: 7.300 / 8.000 = 0,9125

⇒ Giá bán tối thiểu = 15 + 0,0875 + 0,9125 = 16

Câu 6. Số dư đảm phí thay đổi khi:

a. Đơn giá bán thay đổi.

b. Biến phí đơn vị thay đổi.

c. Đơn giá bán và biến phí đơn vị thay đổi.

d. Ba câu a, b và c đều đúng.

Câu 7. Doanh thu hòa vốn thay đổi khi thay đổi kết cấu hàng bán vì:

a. Tổng doanh thu thay đổi.

b. Tỷ lệ số dư đảm phí bình quaân thay đổi.

c. Tổng định phí thay đổi.

d. Tổng biến phí thay đổi.

⇒ Thay đổi kết cấu hàng bán → thay đổi tỷ lệ SDĐP bình quân

Câu 8. Phân tích mối quan hệ chi phí - khối lượng - lợi nhuận là nghiên cứu sự tác động của các

nhân tố sau đến lợi nhuận:

a. Khối lượng sản phẩm tiêu thụ, giá bán, giá thành, chi phi bán hàng, chi phí quản lý.

b. Khối lượng sản phẩm tiêu thụ, giá bán, biến phí, định phí.

c. Khối lượng sản phẩm tiêu thụ, giá bán, giá thành, chi phí bán hàng, kết cấu hàng bán.

d. Khối lượng sản phẩm tiêu thụ, giá bán, biến phí, định phí và kết cấu hàng bán.

Câu 9. Kết cấu chi phí là:

a. Tỷ lệ phần trăm của số dư đảm phí tính trên doanh thu.

b. Tỷ lệ phần trăm giữa giá thành trên giá bán.

c. Tỷ lệ phần trăm của tổng chi phí tính trên doanh thu.

d. Mối quan hệ tỷ trọng của từng loại biến phí, định phí trong tổng chi phí.

Câu 10. Những doanh nghiệp có đòn bẩy hoạt động lớn là những doanh nghiệp có kết cấu chi

phí và tỷ lệ số dư đảm phí:

a. Định phí chiếm tỷ trọng lớn, biến phí chiếm tỷ trọng nhỏ và tỷ lệ số dư đảm phí lớn.

b. Biến phí chiếm tỷ trọng lớn, định phí chiếm tỷ trọng nhỏ và tỷ lệ số dư đảm phí lớn.

c. Định phí chiếm tỷ trọng lớn, biến phí chiếm tỷ trọng nhỏ và tỷ lệ số dư đảm phí nhỏ

d. Định phí chiếm tỷ trọng nhỏ, biến phí chiếm tỷ trọng lớn và tỷ lệ số dư đảm phí nhỏ.

Câu 11. Giả định khi vẽ đồ thị hòa vốn trong trường hợp kinh doanh nhiều sản phẩm:

a. Thứ tự sản phẩm được bán ra là từ sản phẩm có tỷ lệ số dư đảm phí cao nhất đến sản phẩm

có tỷ lệ số dư đảm phí thấp nhất

b. Thứ tự sản phẩm được bán ra là từ sản phẩm có tỷ lệ số dư đảm phí thấp nhất đến sản

phẩm có tỷ lệ số dư đảm phí cao nhất

c. Thứ tự sản phẩm được bán ra là ngẫu nhiên

d. Thứ tự sản phẩm được bán ra là từ sản phẩm có giá bán thấp nhất đến cao nhất

Câu 12. Công ty T dự định kinh doanh sản phẩm A với tài liệu như sau: biến phí đơn vị gồm có

biến phí sản xuất sản phẩm A là 200 ngđ và hoa hồng bán hàng, tổng định phí là 2.200.000 ngđ.

Trong năm, công ty bán lẻ được 5.000 sp với giá bán 500 ngđ, hoa hồng bán hàng 5% giá bán,

bán sỉ được 15.625 sản phẩm với giá bán 480 ngđ, hoa hồng bán hàng là 10% giá bán. Doanh thu

hòa vốn trong năm của công ty T là: (đvt: ng đ) a. 4.206.880 b. 4.551.840 c. 4.500.000 d. 4.400.000 Giải:

Câu 13. Phát biểu nào sau đây là đúng: a.

Phân tích CVP chỉ sử dụng trong phân tích ngắn hạn, vì giả định định phí là không đổi trong ngắn hạn. b.

Nhân tố thuế thuế thu nhập doanh nghiệp ảnh hưởng đến phân tích hòa vốn. c.

Mô hình CVP là công cụ hỗ trợ nhà quản trị ra quyết định tác nghiệp. d. Cả a, b và c.

Câu 14. Những nội dung sau đây là đặc điểm của đòn bẩy hoạt động, ngoại trừ: a.

Phản ánh mức độ sử dụng định phí trong doanh nghiệp. b.

Phản ánh mối quan hệ giữa tốc độ biến động doanh thu với tốc độ biến động lợi nhuận c.

Khi doanh thu tăng, giá bán không đổi, lợi nhuận tăng thì đòn bẩy hoạt động cũng tăng d.

Nếu doanh thu tăng 1%, giá bán không đổi, với đòn bẩy hoạt động là a (a< 0), lỗ giảm a %.

Câu 15. Muốn có số dư an toàn cao, để được an toàn trong kinh doanh, thì phải:

a. Tiết kiệm biến phí, định phí, tăng giá bán sản phẩm và tăng sản lượng tiêu thụ.

b. Tiết kiệm định phí, tăng giá bán sản phẩm.

c. Tiết kiệm biến phí, tăng giá bán sản phẩm.

d. Tăng sản lượng tiêu thụ và giảm giá bán.

Câu 16. Hiện tại, tỷ lệ biến phí và tỷ lệ định phí trên doanh thu lần lượt là 60% và 10%. Nếu giá

bán tăng 10%, tổng định phí, biến phí đơn vị và sản lượng bán không thay đổi, thì số dư đảm phí sẽ: a. Giảm 5% b. Không đổi c. Tăng 15% d. Tăng 25%

Câu 17. Trong điều kiện giá bán không đổi, nếu định phí của một sản phẩm giảm và biến phí đơn

vị giảm thì số dư đảm phí và điểm hòa vốn sẽ biến động như thế nào?

a. Số dư đảm phí tăng, điểm hòa vốn tăng.

b. Số dư đảm phí tăng, điểm hòa vốn giảm.

c. Số dư đảm phí giảm, điểm hòa vốn tăng.

d. Số dư đảm phí giảm, điểm hòa vốn giảm.

Câu 18. Công ty K kinh doanh hai sản phẩm. Nếu bất kỳ sản phẩm nào sản xuất ra cũng đều bán

được trên thị trường, trong ngắn hạn, căn cứ để công ty quyết định tập trung kinh doanh cho sản phẩm nào: a.

So sánh số dư bộ phận của hai sản phẩm b.

So sánh tỷ lệ số dư bộ phận có thể kiểm soát được của hai sản phẩm c.

So sánh số dư đảm phí đơn vị của hai sản phẩm d.

So sánh tỷ lệ số dư đảm phí của hai sản phẩm

Câu 19. Công ty X kinh doanh 2 sản phẩm, có tỷ lệ số dư đảm phí của sản phẩm A là 48% và của

sản phẩm C là 55,5%. Tổng định phí công ty X là 1.374.000. Với kết cấu hàng bán của sản phẩm

A là 25%, sản phẩm C là 75%, doanh thu tiêu thụ toàn công ty để đạt tỷ suất lợi nhuận trên doanh

thu 25% là: (đvt: 1.000 đồng) a. 2.562.000 b. 5.523.000 c. 4.800.000 d. Ba câu a, b, c đều sai Giải:

Tỷ suất LN/DT => LN mong muốn = DT x Tỷ suất LN = 0,25 x DT

Tỷ lệ SDĐP = 0,48 x 0,25 + 0,555 x 0,75 = 0,53625

DT mong muốn = (B + LN mong muốn) / Tỷ lệ SDĐP = (1,374 + 0,25 x DT) / 0,53625 DT mong muốn = 4.800

Câu 20. Công ty Z kinh doanh 3 sản phẩm P, E và R với tỷ lệ số dư đảm phí lần lượt là 60%,

40% và 20%. Công ty dự toán định phí trong năm tới là 368.000.000 đồng, với tỷ trọng doanh

thu của từng mặt hàng như sau P là 50%, E là 30% và R là 20%. Doanh thu hòa vốn của sản phẩm R là: (ng.đ) a. 800.000 b. 400.000 c. 240.000 d. 160.000 Giải:

Tỷ lệ SDĐP bình quân =∑(Tỷ lệ SDĐP SPi×Tỷ trọng DT SPi) = 60% x 50% + 40% x

30% + 20% x 20% = 0.6 x 0.5 + 0.4 x 0.3 + 0.2 x 0.2 = 0.46

Doanh thu hòa vốn = Tổng định phí / Tỷ lệ SDĐP bình quân = 368.000.000 / 0.46 = 800.000.000 (đồng)

Doanh thu hòa vốn của sản phẩm R = 800 000 000 x 20% = 160.000.000 (đồng)

Câu 21. Công ty Z sản xuất và tiêu thụ sản phẩm F, P, G theo tỷ lệ tiêu thụ 6F: 5P: 4G. Tỷ lệ số

dư đảm phí của sp F, P, G lần lượt là 35%, 20% và 30%. Nếu định phí công ty Z là 160.000.000

đ, doanh thu đạt lợi nhuận 40.000.000 đ là: a. 598 tr.đ b. 651 tr.đ c. 698 tr.đ d. 706 tr.đ Giải:

Tổng số phần tiêu thụ = 6 + 5 + 4 = 15 F P G Tỷ lệ doanh thu 6/15 = 0,4 5/15 = 0,33 4/15 = 0,267 Tỷ lệ SDĐP 35% 20% 30%

Tỷ lệ SDĐP bình quân = 0,4x0,35 + 0,33x0,2 + 0,3x0,267 = 0,2867

Doanh thu mong muốn = (định phí + lợi nhuận mong muốn) / tỷ lệ SDĐP bình quân =

160.000.000 / 0,2867 = 698.468.384 (đồng)

Câu 22. Cả hai Công ty X và Y có cùng tổng chi phí nhưng công ty X có định phí chiếm tỷ trọng

72% trong tổng chi phí, công ty Y có biến phí chiếm tỷ trọng 65% trong tổng chi phí. Kết luận

nào sau đây về công ty X và Y là đúng:

a. Độ lớn đòn bẩy hoạt động của công ty X thấp hơn công ty Y.

b. Tỷ lệ số dư an toàn của công ty X thấp hơn công ty Y nếu cả hai cùng có mức doanh thu như nhau.

c. Doanh thu hoà vốn của công ty X thấp hơn công ty Y.

d. Tỷ lệ số dư đảm phí của công ty Y thấp hơn công ty X

Giải: Công ty có tỷ trong định phí càng lớn, tỷ lệ số dư đảm phí càng lớn nên số dư an toàn ong

định phí càng lớn, tỷ lệ số dư đảm phí càng lớn nên số dư an toàn thấp hơn (độ an toàn trong

kinh doanh thấp hơn) => Tỷ lệ số dư an toàn của X thấp hơn vì định phí cao hơn

Câu 23. Khi sản lượng bán chưa vượt qua điểm hoà vốn, nếu doanh thu tăng, sản lượng tiêu thụ

và biến phí đơn vị không đổi thì mức tăng lợi nhuận chính là: a.

Số dư đảm phí của những sản phẩm vượt qua điểm hoà vốn trừ định phí trong kỳ. b. Mức tăng của doanh thu. c.

Doanh thu tăng nhân với tỷ lệ số dư đảm phí. d.

Doanh thu tăng nhân với tỷ lệ số dư đảm phí sau đó trừ đi định phí chưa được bù đắp trong kỳ.

Câu 24. Hiện tại, tỷ lệ biến phí và tỷ lệ định phí trên doanh thu lần lượt là 60% và 10%. Nếu giá

bán tăng 10%, tổng định phí, biến phí đơn vị và sản lượng bán không thay đổi, thì số dư đảm phí sẽ: a. Giảm 5% b. Không đổi c. Tăng 15% d. Tăng 25% Giải: Giả sử có:

doanh thu ban đầu : 100 đồng

Tỷ lệ biến phí 60% => Biến phí = 60 đồng

Tỷ lệ định phí 10% => Định phí = 10 đồng

SDĐP = Doanh thu - Biến phí = 100 – 60 = 40 đồng

Sau khi tăng giá bán 10% => Doanh thu mới = 100 + 10%x100 = 110 đồng

=> SDĐP mới = 100 – 60 = 50 đồng

Ta có: Sdđp trước = 40 đồng, Sdđp mới = 50 đồng => Tỷ lệ tăng = (50-40)/40 = 25% BÀI TẬP TỰ LUẬN Bài 1.

Công ty X sản xuất kinh doanh sản phẩm A. Có tài liệu năm 20x7 như sau: (đvt: đồng)

1/ Doanh thu (50.000sp x 12.000/sp) 600.000.000 2/ Giá vốn hàng bán 327.000.000

- Chi phí nguyên liệu trực tiếp 150.000.000

- Chi phí nhân công trực tiếp 82.000.000 - Chi phí sản xuất chung 95.000.000 3/ Lợi nhuận gộp 273.000.000 4/ Chi phí bán hàng 175.500.000 - Biến phí bán hàng 65.500.000 + Hoa hồng bán hàng 48.000.000 + Chi phí vận chuyển 17.500.000 - Định phí bán hàng 110.000.000

5/ Chi phí quản lý doanh nghiệp 89.000.000

- Biến phí quản lý doanh nghiệp 4.000.000

- Định phí quản lý doanh nghiệp 85.000.000 6/ Lợi nhuận 8.500.000

Biết rằng tất cả các biến phí của công ty biến động theo khối lượng sản phẩm, ngoại trừ hoa hồng

bán hàng biến động theo doanh thu. Biến phí sản xuất chung là 500đ/sp. Khả năng của công ty có

thể sản xuất tối đa 75.000 sản phẩm. Yêu cầu:

1. Lập báo cáo kết quả hoạt động kinh doanh năm 20x7 theo hình thức số dư đảm phí. Giải: Doanh thu 600tr = (50.000sp x 12.000/sp) Biến phí SXKD Cp NVLTT 150tr CP NCTT 82tr CP SXC 25tr = 500x50.000 Hoa hồng bán hàng 48tr Cp vận chuyển 17,5tr CP QLDN 4tr Cộng biến phí SXKD 326,5tr SDĐP 273,5tr Định phí SXKD Định phí SXC

70tr = CPSXC – BP SXC = 95-25 Định phí bán hàng 110tr Định phí QLDN 85tr Cộng định phí SXKD 265tr Lợi nhuận 8,5tr

2. Nhằm nâng cao lợi nhuận trong năm 20x8, công ty nghiên cứu hai phương án:

a. Giảm giá bán 20% thì công ty sử dụng được 92% năng lực sản xuất

b. Tăng giá bán 20%, tăng hoa hồng bán hàng lên 10% tính trên doanh thu và tăng chi phí

quảng cáo 80.000.000 theo dự kiến khối lượng sản phẩm bán ra tăng 40%.

Công ty nên chọn phương án nào? Tại sao? Giải:

Phương án 1 – Giảm giá bán 20%:

Giá bán mới = 12.000 × 80% = 9.600

Biến phí đơn vị giữ nguyên = 6.530

Số dư đảm phí/sp = 9.600 - 6.530 = 3.070

Sản lượng tăng: 75.000 × 92% = 69.000 sản phẩm

Số dư đảm phí mới = 3.070 × 69.000 = 211,83 triệu

Lợi nhuận mới = 211,83 – 265 = -53,17 triệu (lỗ)

Phương án 2 – Tăng giá + tăng quảng cáo:

Giá bán = 12.000 × 120% = 14.400

Hoa hồng bán hàng = 10% × 14.400 = 1.440 → Biến phí mới = 6.530 + 1.440 = 7.970

Số dư đảm phí/sp = 14.400 – 7.970 = 6.430

Sản lượng mới = 50.000 × 140% = 70.000

Tổng CM = 6.430 × 70.000 = 450,1 triệu

Lợi nhuận = 450,1 – (265 + 80) = 105,1 triệu

Chọn Phương án 2 vì lợi nhuận > 0 và cao hơn hiện tại nhiều.

3. Công ty dự kiến sử dụng nguyên vật liệu thay thế làm chi phí nguyên vật trực tiếp liệu giảm

1.830đ/sp. Công ty cần phải bán bao nhiêu sản phẩm để lợi nhuận trong năm 20x8 là 85.400.000đ? Giải:

Biến phí mới = 6.530 – 1.830 = 4.700

Số dư đảm phí mới = 12.000 – 4.700 = 7.300

Gọi x là sản lượng cần tiêu thụ 7.300x−265.000.000=85.400.000 X = 48.000 sp

4. Theo ý kiến phòng quảng cáo, công ty cần phải tăng chi phí quảng cáo, vậy công ty phải tăng

chi phí quảng cáo là bao nhiêu để đạt được tỷ suất lợi nhuận trên doanh thu là 4,5% ứng với

sản lượng tiêu thụ là 60.000 sản phẩm? Giải:

Doanh thu = 60.000 × 12.000 = 720 triệu

Lợi nhuận mong muốn = 4,5% × 720 = 32,4 triệu

SDĐP/sp = 12.000 – 6.530 = 5.470

Tổng SDĐP = 60.000 × 5.470 = 328,2 triệu

Định phí ban đầu = 265 → Chi phí quảng cáo cần tăng thêm = 328,2 – 265 – 32,4 = 30,8 triệu

5. Công ty dự kiến, sau khi đạt điểm hòa vốn sẽ bỏ thêm chi phí bao bì là 1.000đ/sp. Dự kiến

SLTT sẽ đạt mức 60.000 sp. Phân tích CVP cho biết lợi nhuận công ty sẽ bị ảnh hưởng ra sao? Giải:

Sản lượng tiêu thụ = 60.000

Điểm hòa vốn = 265 / 5.470 ≈ 48.446 sp

SL vượt mức hòa vốn = 60.000 – 48.446 = 11.554

Chi phí bao bì = 11.554 × 1.000 = 11,554 triệu

Lợi nhuận = Doanh thu – Tổng biến phí – Định phí – Bao bì

= 720 – (60.000 × 6.530) – 265 – 11,554 = 51,106 triệu đồng Bài 2.

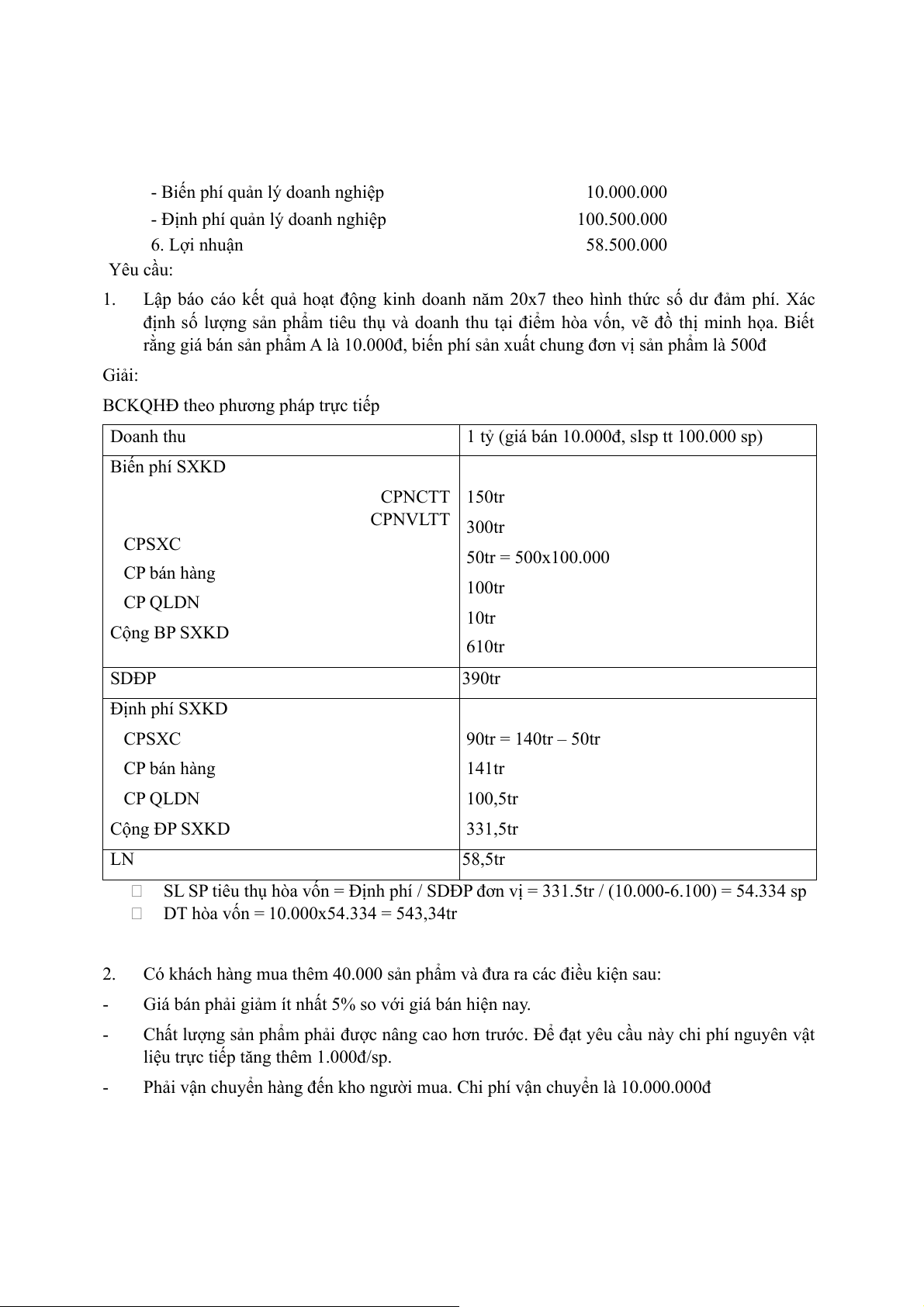

Công ty X sản xuất kinh doanh sản phẩm A, năng lực sản xuất tối đa 150.000 sản phẩm, có tài

liệu năm 20x7 như sau: (đvt: đồng) 1. Doanh thu: 1.000.000.000 2. Giá vốn: 590.000.000

- Chi phí nhân công trực tiếp 150.000.000

- Chi phí nguyên liệu trực tiếp 300.000.000 - Chi phí sản xuất chung 140.000.000 3. Lợi nhuận gộp 410.000.000 4. Chi phí bán hàng 241.000.000 - Biến phí bán hàng 100.000.000 - Định phí bán hàng 141.000.000

5. Chi phí quản lý doanh nghiệp 110.500.000

- Biến phí quản lý doanh nghiệp 10.000.000

- Định phí quản lý doanh nghiệp 100.500.000 6. Lợi nhuận 58.500.000 Yêu cầu: 1.

Lập báo cáo kết quả hoạt động kinh doanh năm 20x7 theo hình thức số dư đảm phí. Xác

định số lượng sản phẩm tiêu thụ và doanh thu tại điểm hòa vốn, vẽ đồ thị minh họa. Biết

rằng giá bán sản phẩm A là 10.000đ, biến phí sản xuất chung đơn vị sản phẩm là 500đ Giải:

BCKQHĐ theo phương pháp trực tiếp Doanh thu

1 tỷ (giá bán 10.000đ, slsp tt 100.000 sp) Biến phí SXKD CPNCTT 150tr CPNVLTT 300tr CPSXC 50tr = 500x100.000 CP bán hàng 100tr CP QLDN 10tr Cộng BP SXKD 610tr SDĐP 390tr Định phí SXKD CPSXC 90tr = 140tr – 50tr CP bán hàng 141tr CP QLDN 100,5tr Cộng ĐP SXKD 331,5tr LN 58,5tr

SL SP tiêu thụ hòa vốn = Định phí / SDĐP đơn vị = 331.5tr / (10.000-6.100) = 54.334 sp

DT hòa vốn = 10.000x54.334 = 543,34tr 2.

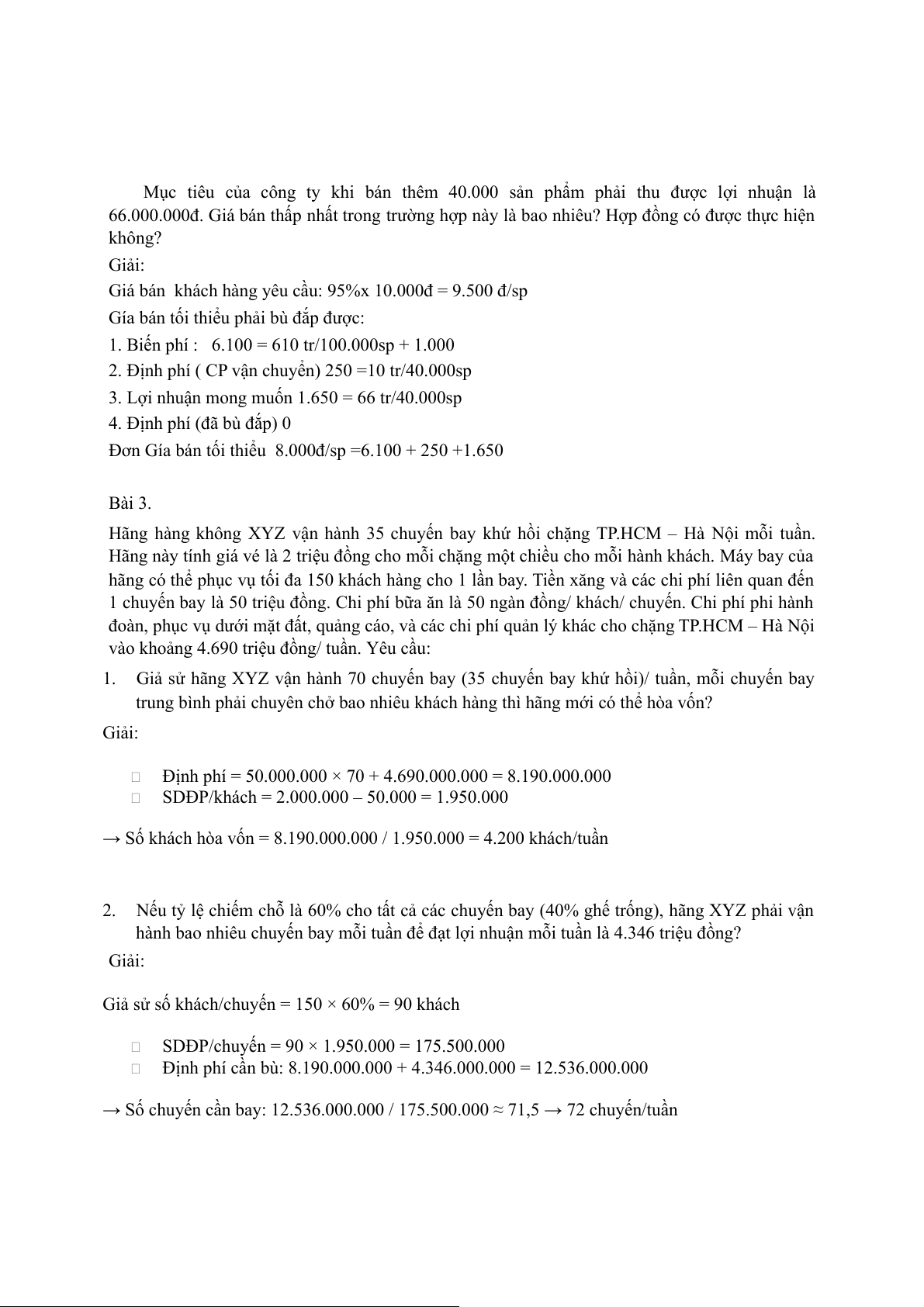

Có khách hàng mua thêm 40.000 sản phẩm và đưa ra các điều kiện sau: -

Giá bán phải giảm ít nhất 5% so với giá bán hiện nay. -

Chất lượng sản phẩm phải được nâng cao hơn trước. Để đạt yêu cầu này chi phí nguyên vật

liệu trực tiếp tăng thêm 1.000đ/sp. -

Phải vận chuyển hàng đến kho người mua. Chi phí vận chuyển là 10.000.000đ

Mục tiêu của công ty khi bán thêm 40.000 sản phẩm phải thu được lợi nhuận là

66.000.000đ. Giá bán thấp nhất trong trường hợp này là bao nhiêu? Hợp đồng có được thực hiện không? Giải:

Giá bán khách hàng yêu cầu: 95%x 10.000đ = 9.500 đ/sp

Gía bán tối thiểu phải bù đắp được:

1. Biến phí : 6.100 = 610 tr/100.000sp + 1.000

2. Định phí ( CP vận chuyển) 250 =10 tr/40.000sp

3. Lợi nhuận mong muốn 1.650 = 66 tr/40.000sp

4. Định phí (đã bù đắp) 0

Đơn Gía bán tối thiểu 8.000đ/sp =6.100 + 250 +1.650 Bài 3.

Hãng hàng không XYZ vận hành 35 chuyến bay khứ hồi chặng TP.HCM – Hà Nội mỗi tuần.

Hãng này tính giá vé là 2 triệu đồng cho mỗi chặng một chiều cho mỗi hành khách. Máy bay của

hãng có thể phục vụ tối đa 150 khách hàng cho 1 lần bay. Tiền xăng và các chi phí liên quan đến

1 chuyến bay là 50 triệu đồng. Chi phí bữa ăn là 50 ngàn đồng/ khách/ chuyến. Chi phí phi hành

đoàn, phục vụ dưới mặt đất, quảng cáo, và các chi phí quản lý khác cho chặng TP.HCM – Hà Nội

vào khoảng 4.690 triệu đồng/ tuần. Yêu cầu: 1.

Giả sử hãng XYZ vận hành 70 chuyến bay (35 chuyến bay khứ hồi)/ tuần, mỗi chuyến bay

trung bình phải chuyên chở bao nhiêu khách hàng thì hãng mới có thể hòa vốn? Giải:

Định phí = 50.000.000 × 70 + 4.690.000.000 = 8.190.000.000

SDĐP/khách = 2.000.000 – 50.000 = 1.950.000

→ Số khách hòa vốn = 8.190.000.000 / 1.950.000 = 4.200 khách/tuần 2.

Nếu tỷ lệ chiếm chỗ là 60% cho tất cả các chuyến bay (40% ghế trống), hãng XYZ phải vận

hành bao nhiêu chuyến bay mỗi tuần để đạt lợi nhuận mỗi tuần là 4.346 triệu đồng? Giải:

Giả sử số khách/chuyến = 150 × 60% = 90 khách

SDĐP/chuyến = 90 × 1.950.000 = 175.500.000

Định phí cần bù: 8.190.000.000 + 4.346.000.000 = 12.536.000.000

→ Số chuyến cần bay: 12.536.000.000 / 175.500.000 ≈ 71,5 → 72 chuyến/tuần Bài 4.

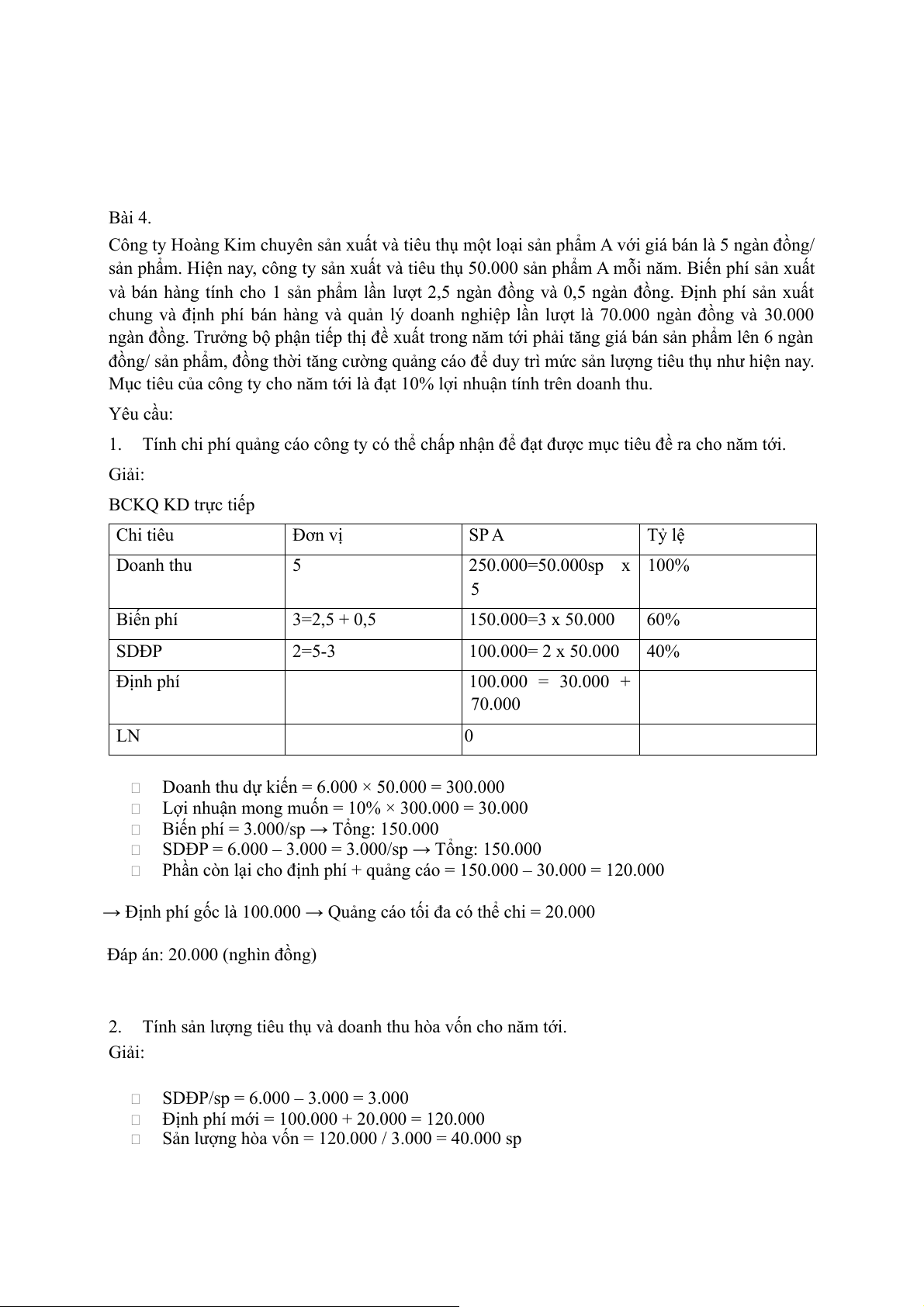

Công ty Hoàng Kim chuyên sản xuất và tiêu thụ một loại sản phẩm A với giá bán là 5 ngàn đồng/

sản phẩm. Hiện nay, công ty sản xuất và tiêu thụ 50.000 sản phẩm A mỗi năm. Biến phí sản xuất

và bán hàng tính cho 1 sản phẩm lần lượt 2,5 ngàn đồng và 0,5 ngàn đồng. Định phí sản xuất

chung và định phí bán hàng và quản lý doanh nghiệp lần lượt là 70.000 ngàn đồng và 30.000

ngàn đồng. Trưởng bộ phận tiếp thị đề xuất trong năm tới phải tăng giá bán sản phẩm lên 6 ngàn

đồng/ sản phẩm, đồng thời tăng cường quảng cáo để duy trì mức sản lượng tiêu thụ như hiện nay.

Mục tiêu của công ty cho năm tới là đạt 10% lợi nhuận tính trên doanh thu. Yêu cầu: 1.

Tính chi phí quảng cáo công ty có thể chấp nhận để đạt được mục tiêu đề ra cho năm tới. Giải: BCKQ KD trực tiếp Chi tiêu Đơn vị SP A Tỷ lệ Doanh thu 5 250.000=50.000sp x 100% 5 Biến phí 3=2,5 + 0,5 150.000=3 x 50.000 60% SDĐP 2=5-3 100.000= 2 x 50.000 40% Định phí 100.000 = 30.000 + 70.000 LN 0

Doanh thu dự kiến = 6.000 × 50.000 = 300.000

Lợi nhuận mong muốn = 10% × 300.000 = 30.000

Biến phí = 3.000/sp → Tổng: 150.000

SDĐP = 6.000 – 3.000 = 3.000/sp → Tổng: 150.000

Phần còn lại cho định phí + quảng cáo = 150.000 – 30.000 = 120.000

→ Định phí gốc là 100.000 → Quảng cáo tối đa có thể chi = 20.000

Đáp án: 20.000 (nghìn đồng) 2.

Tính sản lượng tiêu thụ và doanh thu hòa vốn cho năm tới. Giải:

SDĐP/sp = 6.000 – 3.000 = 3.000

Định phí mới = 100.000 + 20.000 = 120.000

Sản lượng hòa vốn = 120.000 / 3.000 = 40.000 sp

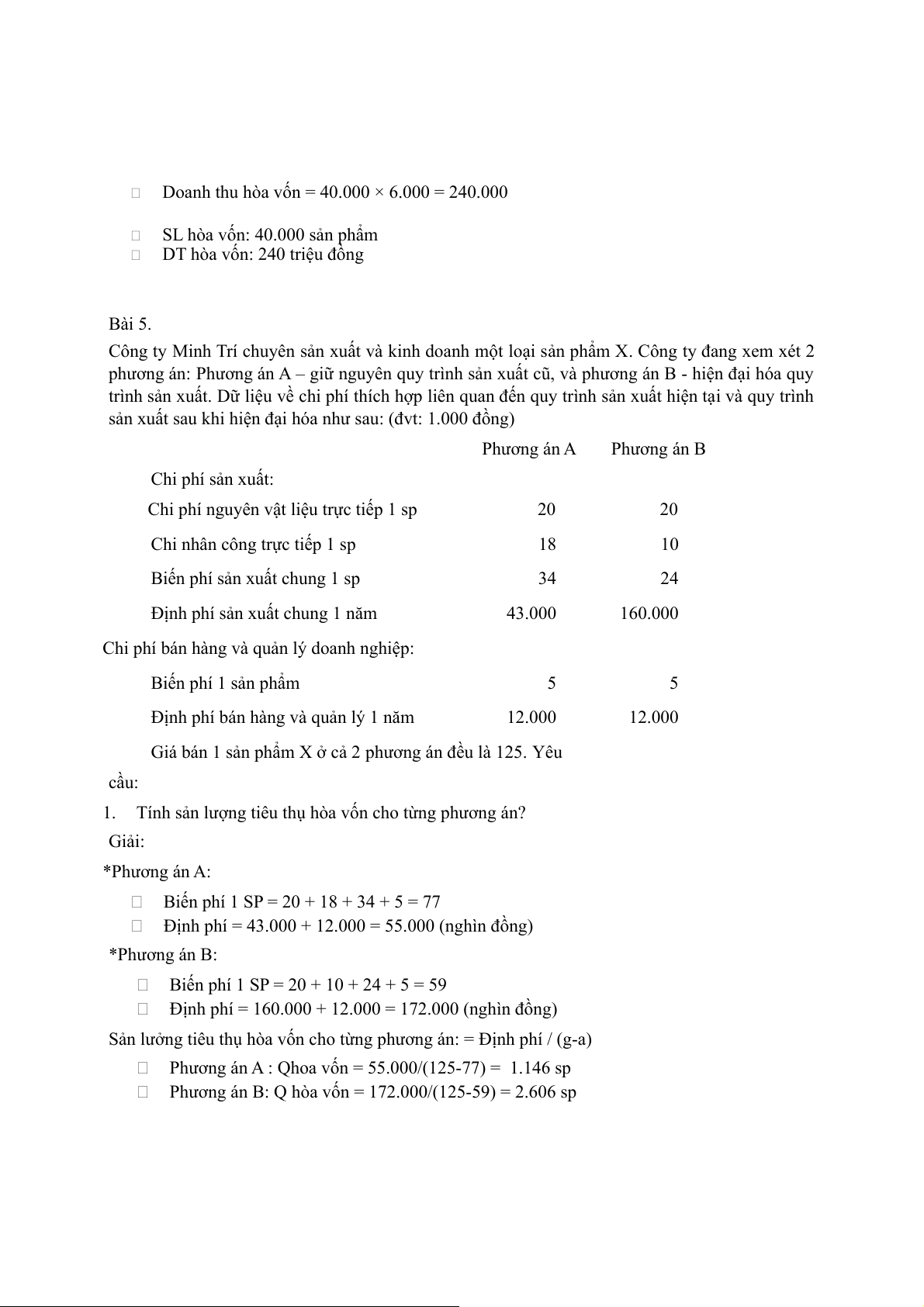

Doanh thu hòa vốn = 40.000 × 6.000 = 240.000

SL hòa vốn: 40.000 sản phẩm

DT hòa vốn: 240 triệu đồng Bài 5.

Công ty Minh Trí chuyên sản xuất và kinh doanh một loại sản phẩm X. Công ty đang xem xét 2

phương án: Phương án A – giữ nguyên quy trình sản xuất cũ, và phương án B - hiện đại hóa quy

trình sản xuất. Dữ liệu về chi phí thích hợp liên quan đến quy trình sản xuất hiện tại và quy trình

sản xuất sau khi hiện đại hóa như sau: (đvt: 1.000 đồng) Phương án A Phương án B Chi phí sản xuất:

Chi phí nguyên vật liệu trực tiếp 1 sp 20 20

Chi nhân công trực tiếp 1 sp 18 10

Biến phí sản xuất chung 1 sp 34 24

Định phí sản xuất chung 1 năm 43.000 160.000

Chi phí bán hàng và quản lý doanh nghiệp: Biến phí 1 sản phẩm 5 5

Định phí bán hàng và quản lý 1 năm 12.000 12.000

Giá bán 1 sản phẩm X ở cả 2 phương án đều là 125. Yêu cầu: 1.

Tính sản lượng tiêu thụ hòa vốn cho từng phương án? Giải: *Phương án A:

Biến phí 1 SP = 20 + 18 + 34 + 5 = 77

Định phí = 43.000 + 12.000 = 55.000 (nghìn đồng) *Phương án B:

Biến phí 1 SP = 20 + 10 + 24 + 5 = 59

Định phí = 160.000 + 12.000 = 172.000 (nghìn đồng)

Sản lưởng tiêu thụ hòa vốn cho từng phương án: = Định phí / (g-a)

Phương án A : Qhoa vốn = 55.000/(125-77) = 1.146 sp

Phương án B: Q hòa vốn = 172.000/(125-59) = 2.606 sp 2.

Giả sử công ty hiện nay đang vận hành quy trình sản xuất cũ, tại sản lượng tiêu thụ là bao

nhiêu thì công ty mới nên bắt đầu hiện đại hóa quy trình sản xuất? Giải:

Gọi sản lượng cần tìm là Q, ta giải phương trình:

Lợi nhuận A = Lợi nhuận B

(Qx(125-77)) – 55.000 = (Qx(125-59)) – 172.000

Q x 48.000 – 55.000 = Q x 66 – 172.000

48Q – 55.000 = 66Q – 172.000 =>Q=6.5000 Bài 6.

Công ty cổ phần Tân Thịnh Vượng là doanh nghiệp chuyên sản xuất và cung cấp một loại quạt

máy trên thị trường. Trong 5 năm qua, công ty đã có sự tăng trưởng đáng kể về doanh thu. Tuy

nhiên với sự cạnh tranh ngày càng gay gắt, hội đồng quản trị công ty đã phải tính đến một chiến

dịch quảng cáo trong năm tới để giữ vững thị phần. Để phục vụ cho chiến dịch quảng cáo, kế

toán quản trị đã cung cấp các dữ liệu năm 20x1 như sau: (đvt: 1.000 đồng)

Chi phí nguyên vật liệu trực tiếp 3,25

Chi phí nhân công trực tiếp 8,00

Biến phí sản xuất chung 2,50

Biến phí đơn vị sản phẩm 13,75

Định phí sản xuất chung 25.000 Định phí bán hàng 40.000

Định phí quản lý doanh nghiệp 70.000 Tổng định phí 135.000 Đơn giá bán 25 Sản lượng tiêu thụ 20.000 sản phẩm Thuế suất thuế TNDN 20%

Công ty đã đề ra mục tiêu là phải bán được 22.000 sản phẩm trong năm 20x2. Yêu cầu: 1.

Tính sản lượng tiêu thụ và doanh thu hòa vốn cho năm 20x1. Giải: BCKQHĐ pp tt Chỉ tiêu Đvị Số tiền Tỷ lệ Dthu 25 500.000 = 25 x 20.000sp 100%

BP SXKD 13,75 = 3,25 + 8 + 2,5 275.000 = 13,75 x 20.000 55% SDĐP 11,25 225.000 45% ĐP 135.000 LN 90.000

SL tiêu thụ hòa vốn = Đp/ g-a = 135.000 / (25-13,75) = 12.000sp

DT hòa vốn = SL tie thu hòa vốn x g = 12.000 x 25 = 300.000 2.

Tính lợi nhuận sau thuế năm 20x2 biết công ty sẽ tăng thêm 11.250 ng.đ định phí bán hàng

với mục đích quảng cáo nhằm đạt mục tiêu sản lượng tiêu thụ là 22.000 sản phẩm trong năm 20x2. Giải:

SL tt tại tdiem LN mong muốn :

22.000 = (ĐP + LN mong muốn) / (g-a) => LN mong muốn = 101.250

Ln sau thuế năm 20x2 = 101.250 x 80% = 81.000 3.

Tính sản lượng tiêu thụ năm 20x2 nếu công ty sẽ tăng thêm 11.250 ng.đ định phí bán hàng

với mục đích quảng cáo nhằm đạt được lợi nhuận như năm 20x1. Giải:

SLSP tiêu thụ mong muốn = (ĐP+ LN mong muốn) / (g-a) = 21.000sp 4.

Tính số tiền tối đa có thể đầu tư cho quảng cáo để đạt mức sản lượng tiêu thụ là 22.000 sản

phẩm và lợi nhuận sau thuế thu nhập doanh nghiệp là 60.000 ng.đ. Giải:

LN trc thuế = 60.000/0,8 = 75.000

SLSP tieu thụ để đạt 75.000 ln = (DP + cpqc tăng thêm + ln mong muốn)/ (g-a) => CPqc tăng thêm = 37.500 Bài 7.

Công ty cổ phần bánh kẹo Mỹ Lan chuyên phân phối một loại sản phẩm kẹo chocolate thông qua

các kênh phân phối như siêu thị, cửa hàng tiện ích, và các tiệm tạp hóa. Thị phần của công ty

trong những năm qua có sự tăng trưởng đều đặn cùng với nhu cầu sử dụng sản phẩm của khách

hàng. Công ty có dữ liệu năm 20x1 như sau: (đvt: 1.000 đồng) Giá bán 1 hộp kẹo 4,0 Chi phí 1 hộp kẹo • Giá mua 2,0

• Chi phí bán hàng và quản lý doanh nghiệp 0,4 2,4 Định phí hàng năm • Bán hàng 160.000 • Quản lý doanh nghiệp 280.000 440.000

Doanh thu (390.000 hộp kẹo) 1.560.000 Thuế suất thuế TNDN 20%

Nhà sản xuất kẹo chocolate đã thông báo cho công ty Mỹ Lan là sẽ tăng giá kẹo thêm 15% vào

năm 20x2 do chi phí đầu vào tăng. Công ty dự kiến trong năm 20x2 đơn giá bán và các chi phí

khác sẽ không thay đổi. Yêu cầu: 1.

Tính sản lượng tiêu thụ hòa vốn cho năm 20x1. Giải:

Tính sản lượng tiêu thụ hòa vốn cho năm 20x1

Sản lượng tiêu thụ hòa vốn: Xc= B/(g-a)= 440.000/ (4,0 -2,4)= 275.000 2.

Tính giá bán mỗi hộp kẹo trong năm 20x2 để bù đắp cho giá mua kẹo tăng 15% và duy trì tỷ

lệ số dư đảm phí như năm 20x1. Giải:

Vì giá mua kẹo tăng 15% nên ta có: 2,0 x 15%=0,3 ngđ/sp

Số dư đảm phí= g-a= 4,0 – 2,4= 1,6

Gía bán mỗi hộp kẹo trong năm 20x2: 0,3+2,4+1,6= 4,3 ngđ/sp 3.

Tính doanh thu cần đạt được trong năm 20x2 để đạt được mức lợi nhuận sau thuế như năm

20x1 trong trường hợp giá mua kẹo tăng 15%. Giải:

Theo câu 2, giá mua kẹo tăng 15% nên mỗi sản phẩm tăng 0,3 ngđ

Sdđp giảm : 4-(2,4+0,3)= 1,3

Tỷ lệ SDĐP= (SDĐP đơn vị/ đơn giá bán) x 100%= (1,3/4)x 100%= 32,5%

LN trước thuế năm 20x1= DT – GVHB- ĐP= 1.560.000 – (2,4x390.000) – 440.000= 184.000 ngđ

Thuế TNDN= 184.000x20%= 36.800 ngđ

LN sau thuế = LN trước thuế - thuế TNDN= 184.000 – 36.800= 147.200 ngđ

DT cần đạt = (ĐP + LN mong muốn)/ tỷ lệ SDĐP= (440.000+184.000)/ 32,5%= 1.920.000 Bài 8.

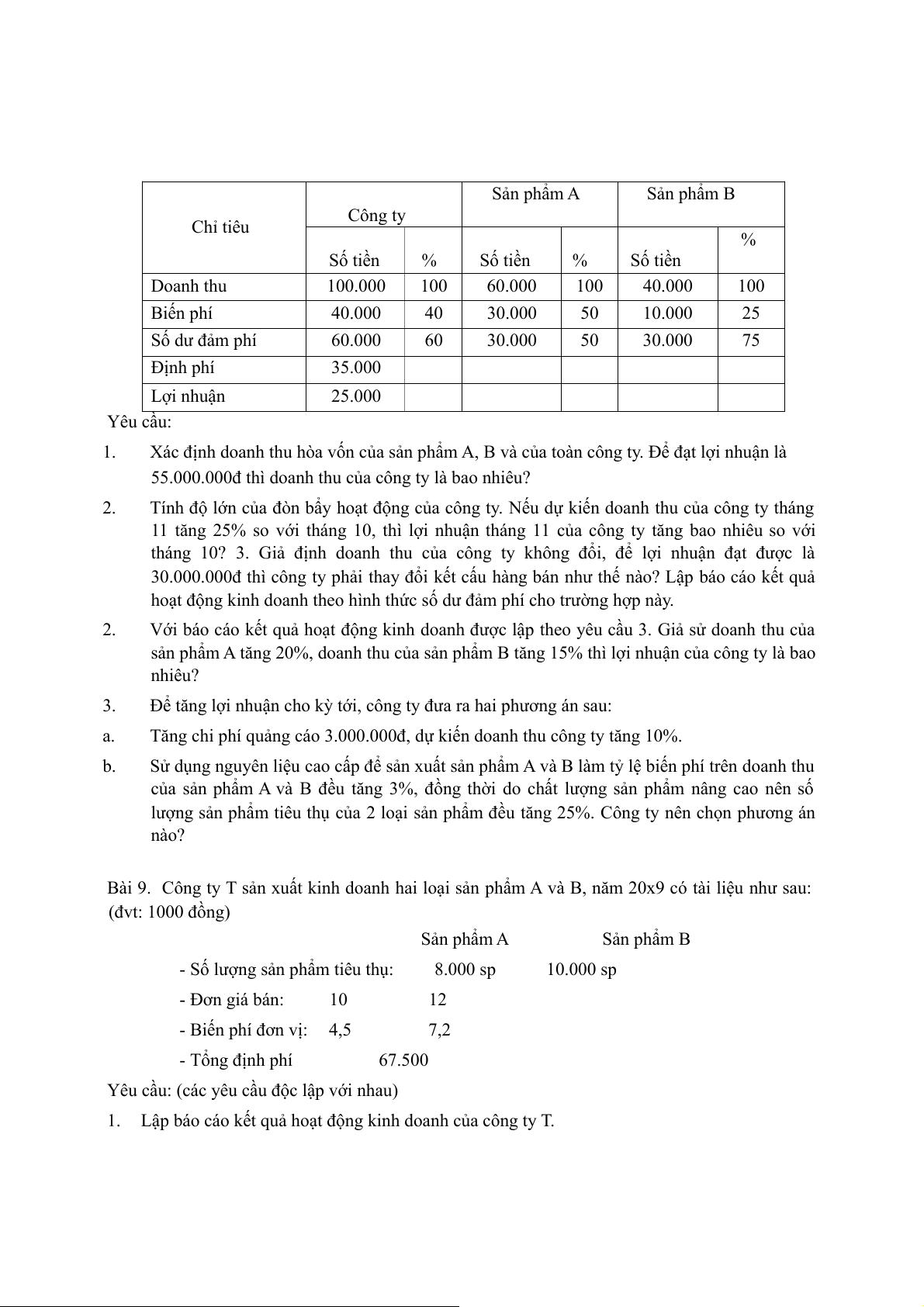

Công ty X sản xuất và tiêu thụ hai loại sản phẩm A và B. Báo cáo kết quả hoạt động kinh doanh

của sản phẩm A và B trong tháng 10/20x7 như sau: (đvt: 1.000đ) Sản phẩm A Sản phẩm B Công ty Chỉ tiêu % Số tiền % Số tiền % Số tiền Doanh thu 100.000 100 60.000 100 40.000 100 Biến phí 40.000 40 30.000 50 10.000 25 Số dư đảm phí 60.000 60 30.000 50 30.000 75 Định phí 35.000 Lợi nhuận 25.000 Yêu cầu: 1.

Xác định doanh thu hòa vốn của sản phẩm A, B và của toàn công ty. Để đạt lợi nhuận là

55.000.000đ thì doanh thu của công ty là bao nhiêu? 2.

Tính độ lớn của đòn bẩy hoạt động của công ty. Nếu dự kiến doanh thu của công ty tháng

11 tăng 25% so với tháng 10, thì lợi nhuận tháng 11 của công ty tăng bao nhiêu so với

tháng 10? 3. Giả định doanh thu của công ty không đổi, để lợi nhuận đạt được là

30.000.000đ thì công ty phải thay đổi kết cấu hàng bán như thế nào? Lập báo cáo kết quả

hoạt động kinh doanh theo hình thức số dư đảm phí cho trường hợp này. 2.

Với báo cáo kết quả hoạt động kinh doanh được lập theo yêu cầu 3. Giả sử doanh thu của

sản phẩm A tăng 20%, doanh thu của sản phẩm B tăng 15% thì lợi nhuận của công ty là bao nhiêu? 3.

Để tăng lợi nhuận cho kỳ tới, công ty đưa ra hai phương án sau: a.

Tăng chi phí quảng cáo 3.000.000đ, dự kiến doanh thu công ty tăng 10%. b.

Sử dụng nguyên liệu cao cấp để sản xuất sản phẩm A và B làm tỷ lệ biến phí trên doanh thu

của sản phẩm A và B đều tăng 3%, đồng thời do chất lượng sản phẩm nâng cao nên số

lượng sản phẩm tiêu thụ của 2 loại sản phẩm đều tăng 25%. Công ty nên chọn phương án nào?

Bài 9. Công ty T sản xuất kinh doanh hai loại sản phẩm A và B, năm 20x9 có tài liệu như sau: (đvt: 1000 đồng) Sản phẩm A Sản phẩm B

- Số lượng sản phẩm tiêu thụ: 8.000 sp 10.000 sp - Đơn giá bán: 10 12 - Biến phí đơn vị: 4,5 7,2 - Tổng định phí 67.500

Yêu cầu: (các yêu cầu độc lập với nhau) 1.

Lập báo cáo kết quả hoạt động kinh doanh của công ty T.

Tài liệu liên quan:

-

Tiểu luận Phân Tích Giá Trái Cây 2023 | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9 -

Bộ câu hỏi trắc nghiệm - Kinh tế học thị trường và cầu cung | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

17 9 -

Câu Hỏi Ôn Tập Phần Thị Trường | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

24 12 -

Kinh Tế Vi Mô: Câu Hỏi và Đáp Án Quan Trọng | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

21 11 -

Tiểu luận Món Huế và Thị Trường F&B Việt Nam | Kinh tế vĩ mô | Trường Đại học kinh tế Thành Phố Hồ Chí Minh

16 8