Bài tập chương 5 - Tài chính doanh nghiệp | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

a) -Nếu có cơ hội thì công ty B sẽ chấp nhận vì ROI của công ty đnag dưới 30% (28%) - Còn công ty A và C sẽ không đồng ý vì công ty đã có ROI hơn 30% ( cụ thể là 36% và 40%) b) -Công ty A sẽ không đồng ý vì khi đó RI của công ty sẽ giảm xuống 45. Tài liệu được sưu tầm và soạn thảo dưới dạng file PDF để gửi tới các bạn cùng tham khảo, ôn tập đầy đủ kiến thức, chuẩn bị cho các buổi học thật tốt. Mời bạn đọc đón xem!

Môn: Kế toán quản trị 1 12 tài liệu

Trường: Trường Đại học Nông Lâm thành phố Hồ Chí Minh 210 tài liệu

Tác giả:

Preview text:

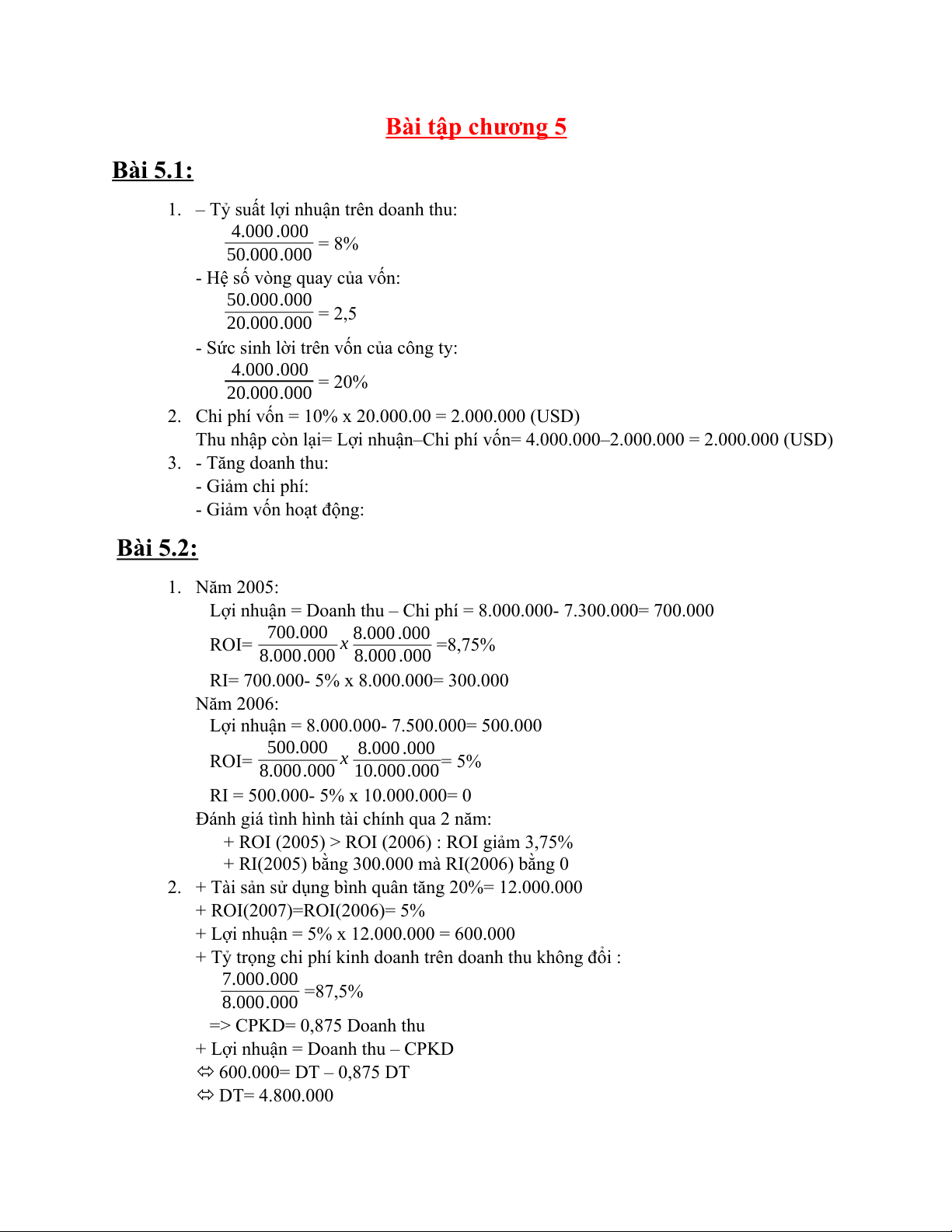

Bài tập chương 5 Bài 5.1:

1. – Tỷ suất lợi nhuận trên doanh thu: 4.000 .000 = 8% 50.000.000

- Hệ số vòng quay của vốn: 50.000.000 = 2,5 20.000.000

- Sức sinh lời trên vốn của công ty: 4.000 .000 = 20% 20.000.000

2. Chi phí vốn = 10% x 20.000.00 = 2.000.000 (USD)

Thu nhập còn lại= Lợi nhuận–Chi phí vốn= 4.000.000–2.000.000 = 2.000.000 (USD) 3. - Tăng doanh thu: - Giảm chi phí: - Giảm vốn hoạt động: Bài 5.2: 1. Năm 2005:

Lợi nhuận = Doanh thu – Chi phí = 8.000.000- 7.300.000= 700.000 700.000 8.000 .000 ROI= x =8,75% 8.000.000 8.000 .000

RI= 700.000- 5% x 8.000.000= 300.000 Năm 2006:

Lợi nhuận = 8.000.000- 7.500.000= 500.000 500.000 8.000 .000 ROI= x = 5% 8.000.000 10.000.000

RI = 500.000- 5% x 10.000.000= 0

Đánh giá tình hình tài chính qua 2 năm:

+ ROI (2005) > ROI (2006) : ROI giảm 3,75%

+ RI(2005) bằng 300.000 mà RI(2006) bằng 0

2. + Tài sản sử dụng bình quân tăng 20%= 12.000.000 + ROI(2007)=ROI(2006)= 5%

+ Lợi nhuận = 5% x 12.000.000 = 600.000

+ Tỷ trọng chi phí kinh doanh trên doanh thu không đổi : 7.000 .000 =87,5% 8.000 .000 => CPKD= 0,875 Doanh thu

+ Lợi nhuận = Doanh thu – CPKD 600.000= DT – 0,875 DT DT= 4.800.000 => CPKD = 4.200.000

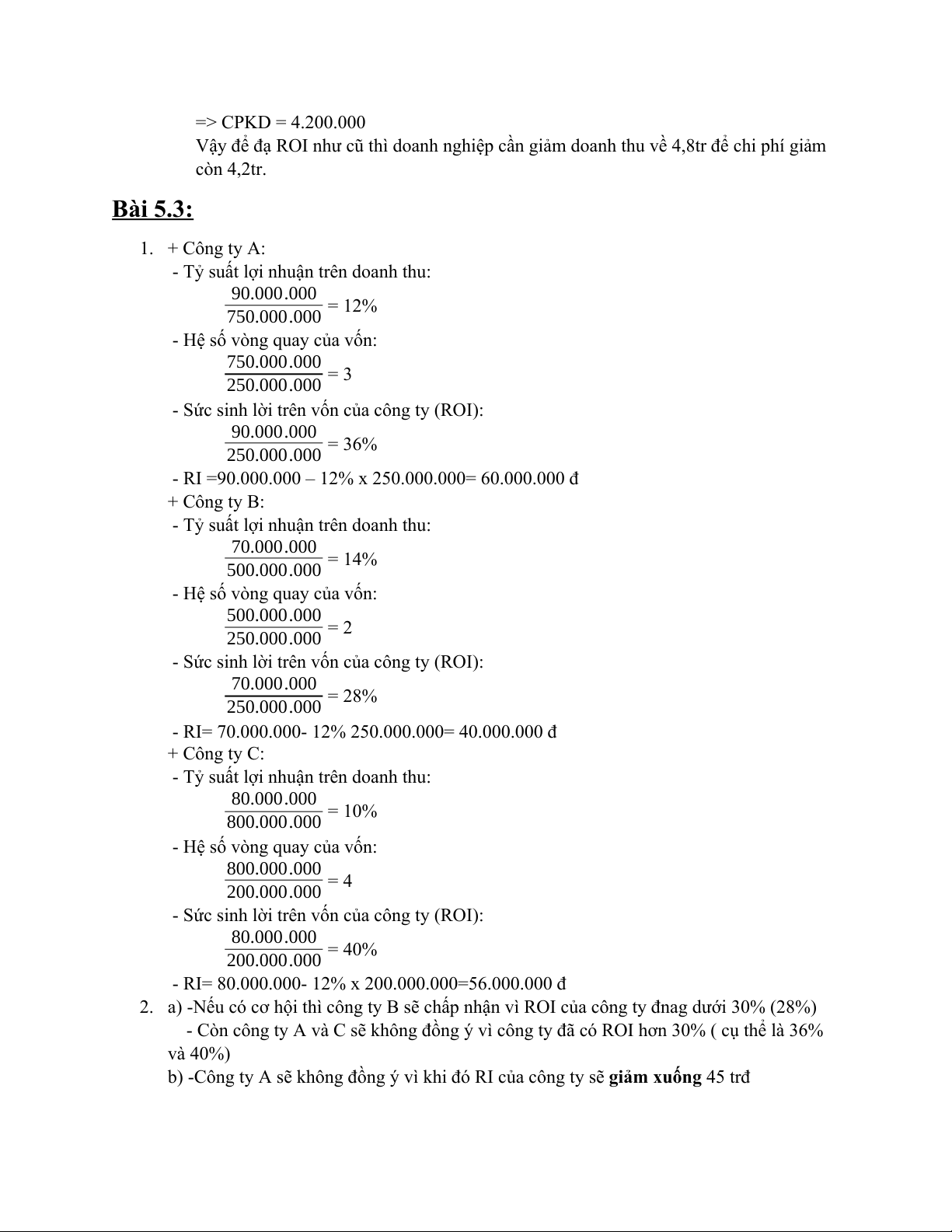

Vậy để đạ ROI như cũ thì doanh nghiệp cần giảm doanh thu về 4,8tr để chi phí giảm còn 4,2tr. Bài 5.3: 1. + Công ty A:

- Tỷ suất lợi nhuận trên doanh thu: 90.000.000 = 12% 750.000.000

- Hệ số vòng quay của vốn: 750.000.000 = 3 250.000.000

- Sức sinh lời trên vốn của công ty (ROI): 90.000.000 = 36% 250.000.000

- RI =90.000.000 – 12% x 250.000.000= 60.000.000 đ + Công ty B:

- Tỷ suất lợi nhuận trên doanh thu: 70.000.000 = 14% 500.000.000

- Hệ số vòng quay của vốn: 500.000.000 = 2 250.000.000

- Sức sinh lời trên vốn của công ty (ROI): 70.000.000 = 28% 250.000.000

- RI= 70.000.000- 12% 250.000.000= 40.000.000 đ + Công ty C:

- Tỷ suất lợi nhuận trên doanh thu: 80.000.000 = 10% 800.000.000

- Hệ số vòng quay của vốn: 800.000.000 = 4 200.000.000

- Sức sinh lời trên vốn của công ty (ROI): 80.000.000 = 40% 200.000.000

- RI= 80.000.000- 12% x 200.000.000=56.000.000 đ

2. a) -Nếu có cơ hội thì công ty B sẽ chấp nhận vì ROI của công ty đnag dưới 30% (28%)

- Còn công ty A và C sẽ không đồng ý vì công ty đã có ROI hơn 30% ( cụ thể là 36% và 40%)

b) -Công ty A sẽ không đồng ý vì khi đó RI của công ty sẽ giảm xuống 45 trđ

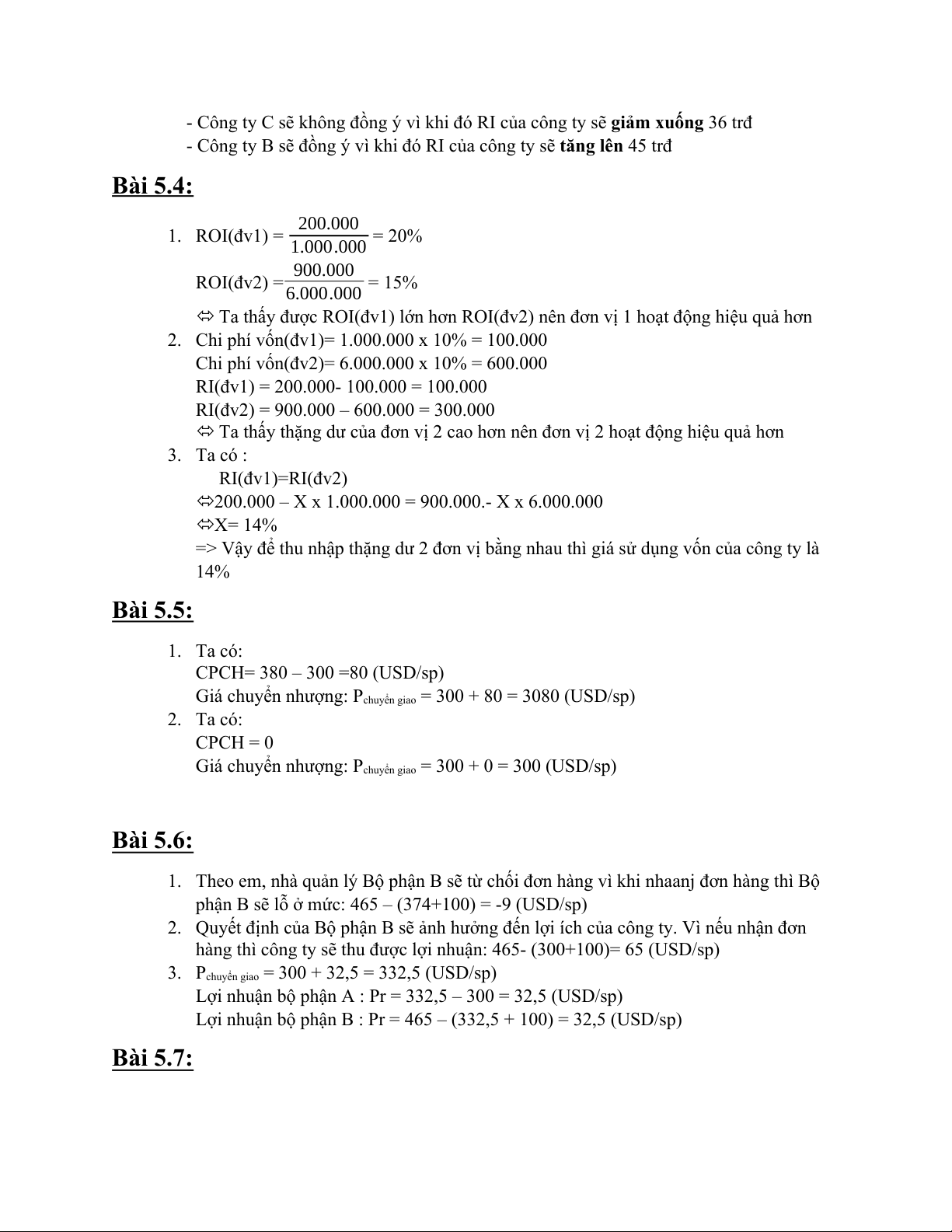

- Công ty C sẽ không đồng ý vì khi đó RI của công ty sẽ giảm xuống 36 trđ

- Công ty B sẽ đồng ý vì khi đó RI của công ty sẽ tăng lên 45 trđ Bài 5.4: 200.000 1. ROI(đv1) = = 20% 1.000.000 900.000 ROI(đv2) = = 15% 6.000.000

Ta thấy được ROI(đv1) lớn hơn ROI(đv2) nên đơn vị 1 hoạt động hiệu quả hơn

2. Chi phí vốn(đv1)= 1.000.000 x 10% = 100.000

Chi phí vốn(đv2)= 6.000.000 x 10% = 600.000

RI(đv1) = 200.000- 100.000 = 100.000

RI(đv2) = 900.000 – 600.000 = 300.000

Ta thấy thặng dư của đơn vị 2 cao hơn nên đơn vị 2 hoạt động hiệu quả hơn 3. Ta có : RI(đv1)=RI(đv2)

200.000 – X x 1.000.000 = 900.000.- X x 6.000.000 X= 14%

=> Vậy để thu nhập thặng dư 2 đơn vị bằng nhau thì giá sử dụng vốn của công ty là 14% Bài 5.5: 1. Ta có: CPCH= 380 – 300 =80 (USD/sp)

Giá chuyển nhượng: Pchuyển giao = 300 + 80 = 3080 (USD/sp) 2. Ta có: CPCH = 0

Giá chuyển nhượng: Pchuyển giao = 300 + 0 = 300 (USD/sp) Bài 5.6:

1. Theo em, nhà quản lý Bộ phận B sẽ từ chối đơn hàng vì khi nhaanj đơn hàng thì Bộ

phận B sẽ lỗ ở mức: 465 – (374+100) = -9 (USD/sp)

2. Quyết định của Bộ phận B sẽ ảnh hưởng đến lợi ích của công ty. Vì nếu nhận đơn

hàng thì công ty sẽ thu được lợi nhuận: 465- (300+100)= 65 (USD/sp)

3. Pchuyển giao = 300 + 32,5 = 332,5 (USD/sp)

Lợi nhuận bộ phận A : Pr = 332,5 – 300 = 32,5 (USD/sp)

Lợi nhuận bộ phận B : Pr = 465 – (332,5 + 100) = 32,5 (USD/sp) Bài 5.7:

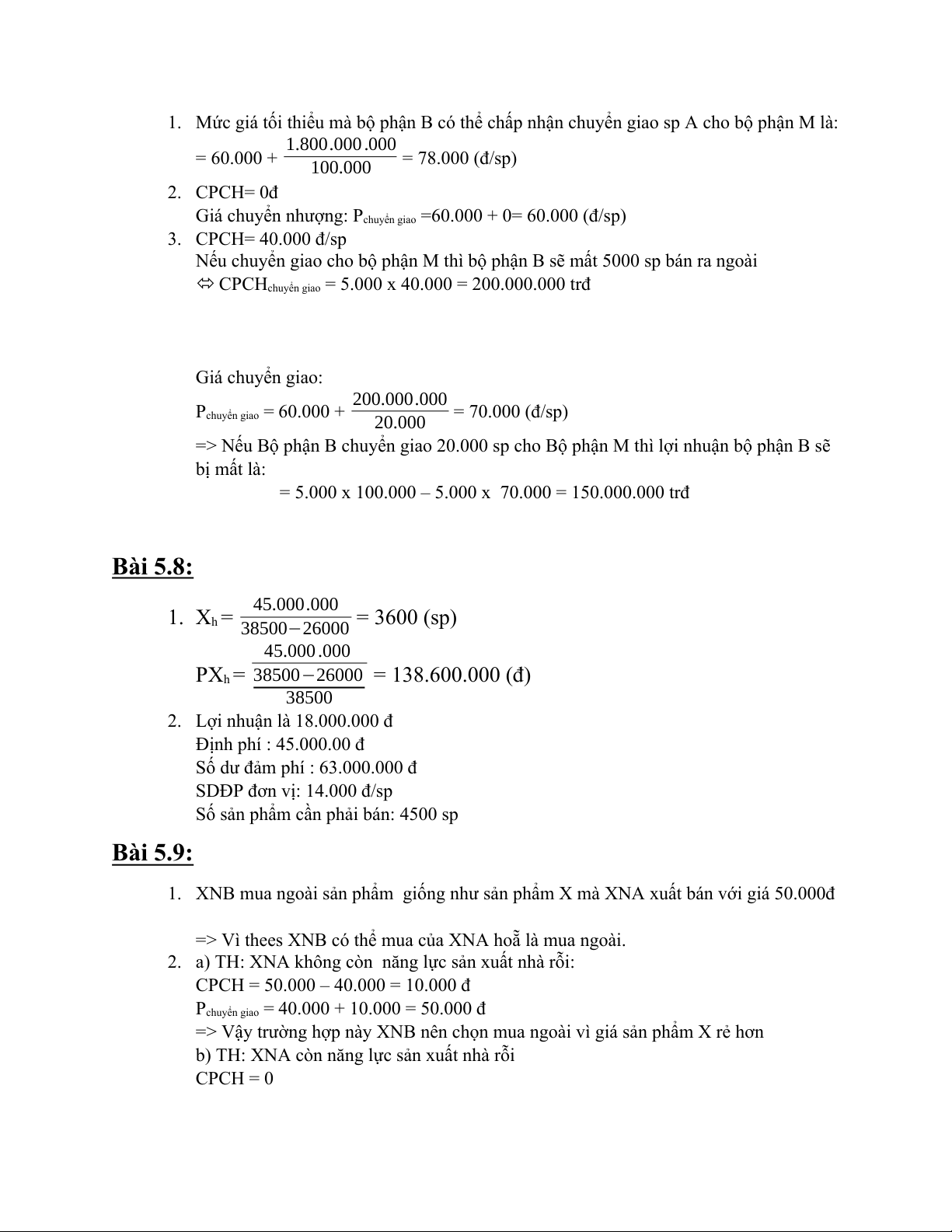

1. Mức giá tối thiểu mà bộ phận B có thể chấp nhận chuyển giao sp A cho bộ phận M là: 1.800.000 .000 = 60.000 + = 78.000 (đ/sp) 100.000 2. CPCH= 0đ

Giá chuyển nhượng: Pchuyển giao =60.000 + 0= 60.000 (đ/sp) 3. CPCH= 40.000 đ/sp

Nếu chuyển giao cho bộ phận M thì bộ phận B sẽ mất 5000 sp bán ra ngoài

CPCHchuyển giao = 5.000 x 40.000 = 200.000.000 trđ Giá chuyển giao: 200.000.000 Pchuyển giao = 60.000 + = 70.000 (đ/sp) 20.000

=> Nếu Bộ phận B chuyển giao 20.000 sp cho Bộ phận M thì lợi nhuận bộ phận B sẽ bị mất là:

= 5.000 x 100.000 – 5.000 x 70.000 = 150.000.000 trđ Bài 5.8: 45.000.000 1. Xh = = 3600 (sp) 38500 26000 − 45.000 .000 PXh = 38500 26000 − = 138.600.000 (đ) 38500

2. Lợi nhuận là 18.000.000 đ Định phí : 45.000.00 đ

Số dư đảm phí : 63.000.000 đ SDĐP đơn vị: 14.000 đ/sp

Số sản phẩm cần phải bán: 4500 sp Bài 5.9:

1. XNB mua ngoài sản phẩm giống như sản phẩm X mà XNA xuất bán với giá 50.000đ

=> Vì thees XNB có thể mua của XNA hoẵ là mua ngoài.

2. a) TH: XNA không còn năng lực sản xuất nhà rỗi:

CPCH = 50.000 – 40.000 = 10.000 đ

Pchuyển giao = 40.000 + 10.000 = 50.000 đ

=> Vậy trường hợp này XNB nên chọn mua ngoài vì giá sản phẩm X rẻ hơn

b) TH: XNA còn năng lực sản xuất nhà rỗi CPCH = 0

Pchuyển giao = 40.000 + 0 = 40.000 đ

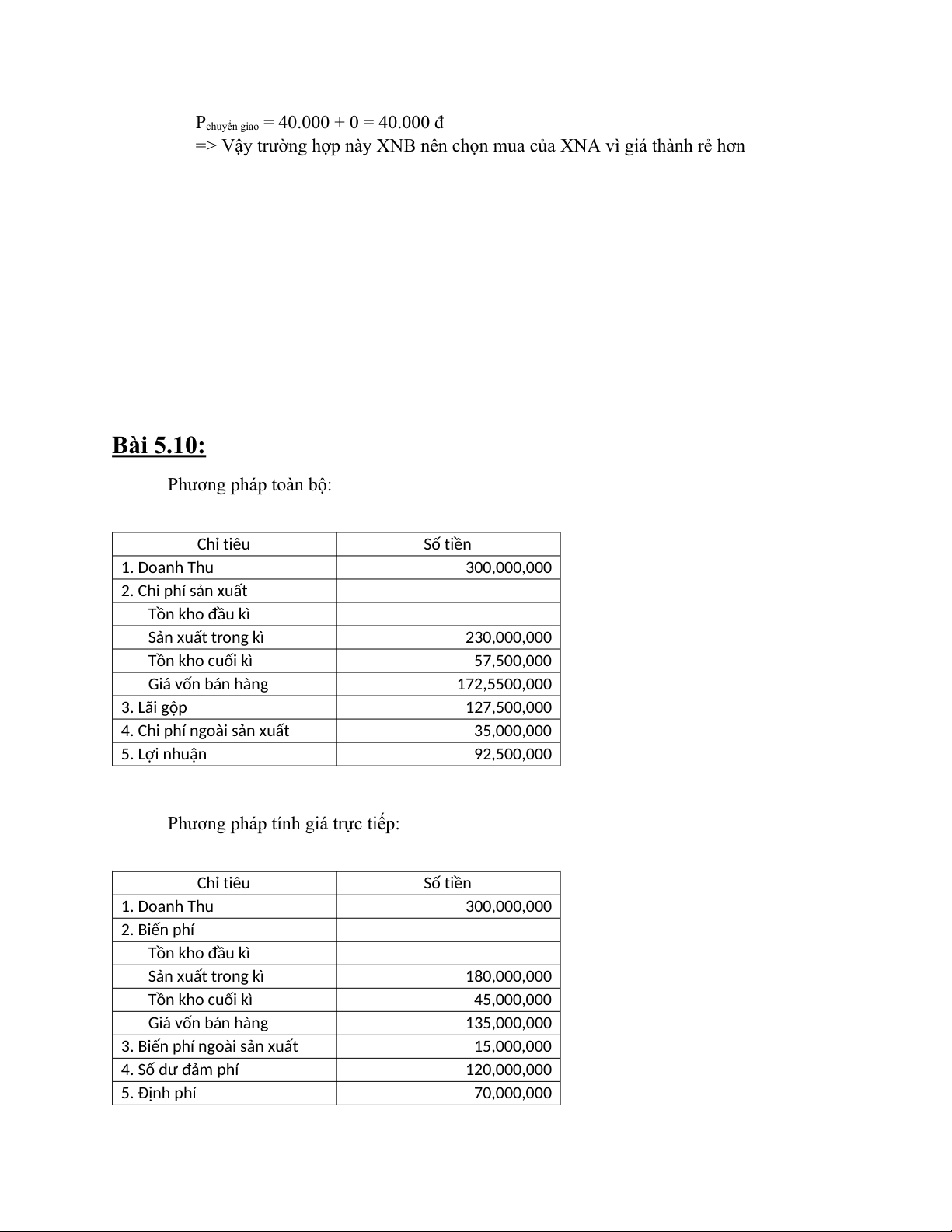

=> Vậy trường hợp này XNB nên chọn mua của XNA vì giá thành rẻ hơn Bài 5.10: Phương pháp toàn bộ: Chỉ tiêu Số tiền 1. Doanh Thu 300,000,000 2. Chi phí sản xuất Tồn kho đầu kì Sản xuất trong kì 230,000,000 Tồn kho cuối kì 57,500,000 Giá vốn bán hàng 172,5500,000 3. Lãi gộp 127,500,000

4. Chi phí ngoài sản xuất 35,000,000 5. Lợi nhuận 92,500,000

Phương pháp tính giá trực tiếp: Chỉ tiêu Số tiền 1. Doanh Thu 300,000,000 2. Biến phí Tồn kho đầu kì Sản xuất trong kì 180,000,000 Tồn kho cuối kì 45,000,000 Giá vốn bán hàng 135,000,000

3. Biến phí ngoài sản xuất 15,000,000 4. Số dư đảm phí 120,000,000 5. Định phí 70,000,000 6. Lợi nhuận 50,000,000

Tài liệu liên quan:

-

Bài giảng Chương 2: Báo cáo Kế toán môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

38 19 -

Bài giảng Chương 1: Những vấn đề chung môn Nguyên lý kế toán | Trường Đại học Nông Lâm thành phố Hồ Chí Minh

40 20 -

Đề thi giữa kỳ Tài Chính và Kế Toán | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

99 50 -

Chương 3: Giải Bài Tập Doanh Thu và Lợi Tức | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

75 38 -

Phân Tích Lợi Nhuận & Doanh Thu DFF NHS | Kế toán quản trị | Đại học Nông Lâm Thành phố Hồ Chí Minh

73 37