Bài tập chương Kiểm toán tài chính

Bài tập chương Kiểm toán tài chính

Môn: Quản trị kinh doanh(UTEHY) 8 tài liệu

Trường: Trường Đại Học Sư phạm Kỹ thuật Hưng yên 149 tài liệu

Tác giả:

Preview text:

lOMoARcPSD|208 990 13

BÀI TẬP CHƯƠNG KIỂM TOÁN TÀI CHÍNH

CHƯƠNG 1: KHÁI QUÁT VỀ KIỂM TOÁN TÀI CHÍNH

Câu 1: Câu 9: Kiểm toán viên tiến hành một số thủ tục kiểm toán sau:

1. Chọn mẫu ngẫu nhiên các hóa đơn trong năm, đối chiếu với phiếu xuất kho

và đơn đặt hàng tương ứng để đảm bảo rằng doanh thu được ghi nhận phù

hợp với việc xuất kho. (Thử nghiệm cơ bản/ Trắc nghiệm trực tiếp số dư)

2. Kiểm tra các nguyên tắc kế toán áp dụng nhất quán với năm trước và phù

hợp với quy định của chuẩn mực và chế độ kế toán hiện hành. (Thử nghiệm

kiểm soát/ Trắc nghiệm phân tích)

3. So sánh số dư tiền và các khoản tương đương tiền năm nay so với năm

trước, giải thích những biến động bất thường. (Thử nghiệm cơ bản/ Trắc

nghiệm trực tiếp số dư)

4. Xem xét thời gian khấu hao của tài sản cố định thuê tài chính đảm bảo việc

so sánh giữa thời gian của hợp đồng thuê tài chính và thời gian hữu dụng

ước tính. (Thử nghiệm kiểm soát/ Trắc nghiệm phân tích)

5. Ước tính chi phí khấu hao của tài sản cố định và so với sổ sách kế toán.

(Thử nghiệm kiểm soát/ Trắc nghiệm công việc)

6. So sánh thời gian quay vòng của hàng tồn kho với năm trước và kế hoạch,

xác định nguyên nhân biến động và nhu cầu lập dự phòng (Thử nghiệm

kiểm soát/ Trắc nghiệm trực tiếp số dư)

7. Đối chiếu số liệu giữa báo cáo nhập, xuất, tồn kho với số liệu sổ cái và bảng

cân đối phát sinh (Thử nghiệm cơ bản/ Trắc nghiệm trực tiếp số dư)

8. Xem xét tỷ trọng số dư tiền gửi trên tổng tài sản ngắn hạn, các tỷ suất tài

chính về tiền và khả năng thanh toán và so sánh vơi số dư cuối năm trước,

giải thích những biến động bất thường (Thử nghiệm cơ bản/ Trắc nghiệm phân tích)

9. Đối chiếu chọn mẫu số lượng thực tế từ bảng tổng hợp kết quả kiểm kê với

báo cáo nhập xuất tồn kho và ngược lại (Thử nghiệm cơ bản/ Trắc nghiệm phân tích)

10. Tiến hành quan sát thực tế các tài sản cố định thuê tài chính tại ngày lập báo

cáo. (Thử nghiệm cơ bản/ Trắc nghiệm phân tích) Yêu cầu: lOMoARcPSD|208 990 13

1. Xác định mỗi thủ tục trên là thử nghiệm cơ bản hay thử nghiệm kiểm soát? lOMoARcPSD|208 990 13 -

Thử nghiệm cơ bản là việc thẩm tra lại các thông tin biểu hiện

bằng tiền phản ánh trên các bảng tổng hợp bằng việc kết hợp các phương pháp kiểm

toán chứng từ và ngoài chứng từ theo trình tự và cách thức kết hợp. Đây là thử

nghiệm then chốt trong mọi cuộc kiểm toán -

Thử nghiệm tuân thủ là loại thử nghiệm mà kiểm toán viên dựa

vào kết quả của hệ thống kiểm soát nội bộ khi hệ thống này tồn tại và hoạt động có

hiệu lực. Khi đó kiểm toán viên cần thực hiện các thủ tục để đánh giá về hệ thống kiểm soát nội bộ.

2. Xác định mỗi thủ tục trên thuộc loại trắc nghiệm nào (trắc nghiệm công

việc, trắc nghiệm phân tích, trắc nghiệm trực tiếp số dư)? -

Trắc nghiệm công việc là cách thức rà soát nghiệp vụ hay hoạt

động cụ thể trong quan hệ với sự tồn tại và hiệu lực của hệ thống kiểm soát nội bộ

trước hết là hệ thống kế toán. -

Trắc nghiệm trực tiếp số dư là cách thức kết hợp các phương pháp

cân đối, đối chiếu logic, đối chiếu trực tiếp, phân tích, kiểm kê và kiểm tra thực tế để

xác định độ tin cậy của các số dư cuối kỳ ở sổ Cái vào bảng CĐKT hoặc vào BC KQHĐKD. -

Trắc nghiệm phân tích là cách thức xem xét các mối quan hệ kinh

tế và xu hướng biến động của các chỉ tiêu kinh tế thông qua việc kết hợp các phương

pháp đối chiếu trực tiếp, đối chiếu logic, cân đối,… giữa các trị số của cùng một chỉ

tiêu hoặc của các chỉ tiêu có quan hệ với nhau hoặc của các bộ phận cấu thành chỉ tiêu.

Câu 2: Câu 12: Chỉ ra các sai phạm sau vi phạm cơ sở dẫn liệu nào?

Các cơ sở dẫn liệu trong kiểm toán:

- Sự tồn tại, phát sinh, hiện hữu

- Đầy đủ, trọn vẹn

- Quyền và nghĩa vụ

- Tính giá (Định giá)

- Phân loại và trình bày

- Chính xác cơ học

1. Đơn vị ghi nhận vào chi phí bán hàng một khoản tiền chi mua thiết bị đủ tiêu chuẩn

tính vào TSCĐ (Đầy đủ, trọn vẹn)

2. Nhiều tài sản cố định dùng vào công tác quản lý đó khấu hao hết được tiếp tục tính

khấu hao (Tồn tại, phát sinh)

3. Tiền lương của nhân viên văn phòng trong năm được ghi nhận như một khoản chi

phí trả trước dài hạn và phân bổ trong hai năm sau (Phân loại và trình bày) lOMoARcPSD|208 990 13

4. Đơn vị cho công ty Mai Linh thuê một mặt bằng đỗ xe với thời hạn 2 năm. Công ty

Mai Linh đã chuyển khoản trả toàn bộ số tiền thuê trên và kế toán đơn vị hạch toán hết

vào doanh thu trong năm (Quyền và nghĩa vụ)

5. Kế toán hạch toán thiếu khoản chi phí bán hàng, chi phí quản lý doanh nghiệp năm

trước mà đơn vị quyết định kết chuyển sang năm nay (Đầy đủ, trọn vẹn)

6. Do việc theo dõi tình hình biến động của tỷ giá ngoại tệ trong năm của các nghiệp

vụ liên quan đến công nợ không tốt nên kế toán đơn vị đã ghi nhận tăng doanh thu tài

chính (Phân loại và trình bày)

7. Đơn vị có thanh lý một TSCĐ với nguyên giá 50 triệu, đã hao mòn lũy kế 40 triệu.

Thu từ thanh lý bằng tiền mặt 3 triệu, chi từ thành lý bằng tiền mặt là 2 triệu. Kế toán

chỉ ghi nhận bút toán xóa sổ TSCĐ vào sổ sách. (Quyền và nghĩa vụ)

8. Kế toán áp dụng sai phương pháp tính giá hàng tồn kho đối với một số chủng loại

hàng tồn kho công ty mới nhập làm giá vốn hàng bán giảm xuống 200 triệu (Tính giá)

9. Kế toán không ghi sổ nghiệp vụ nhận hàng ngày 30.12.N trị giá 120 triệu mà chỉ ghi

nhận nghiệp vụ này khi đã nhận hóa đơn vào ngày 3.1.N+1. Biết thuế GTGT 10%. (Tính giá)

10. Công ty đã ghi nhận nghiệp vụ bán hàng ngày 5.12.N+1 vào năm N với giá bán 500

triệu, giá vốn 350 triệu. Kế toán cho rằng thời gian ký hợp đồng vào tháng 12 năm N

nên có thể ghi nhận nghiệp vụ ngày vào năm N. thuế GTGT 10%. (Tính giá)

CHƯƠNG 2: ĐÁNH GIÁ HỆ THỐNG KIỂM SOÁT NỘI BỘ

Câu 3: BÀI 2: Những sai phạm sau xảy ra ở công ty thương mại thực phẩm tươi:

1. Giá bán trên hóa đơn bị sai do nhập sai đơn giá vào file đơn giá các mặt hàng

2. Một hóa đơn của nhà cung cấp được thanh toán hai lần. lần thanh toán thứ 2 được

thực hiện khi nhà cung cấp gửi bản sao của hóa đơn đến công ty khi quá thời hạn thanh toán

3. Khi kiểm kê hàng tồn kho của công ty, một nhân viên kiểm kê mô tả sai một số mặt

hàng và tính sai khối lượng

4. Một nhân viên bán hàng bán lô thịt cứu thấp hơn giá vốn vì người bán hàng không

nhận thức được giá thịt cứu tăng lên trong tuần trước

5. Người phụ trách tài khoản phải trả tự thanh toán một khoản cho bản than bằng cách

đưa một nhà cung cấp giả mạo vào file các nhà cung cấp đã được duyệt

6. Hóa đơn của người bán được thanh toán mặc dù không liên quan đến hàng hóa mua

được. phần mềm kế toán ở công ty không yêu cầu cung cấp thông tin về số hiệu của

báo cáo nhận hàng trước khi thực hiện thanh toán lOMoARcPSD|208 990 13

7. Vào ngày cuối cùng của năm, một xe chở thịt bò chuẩn bị đi giao hàng. Tuy nhiên,

khi kiểm kê thì số lượng hàng trên xe vẫn được tính vì xe vẫn ở công ty. Chứng từ bán

hàng được lập vào ngày cuối cùng cả năm nên lô hàng này được tính là tiêu thụ trong kỳ.

8. Nhân viên bộ phận nhận hàng lấy thịt bò của công ty để dùng riêng. Cụ thể, khi

hàng mua được vận chuyển đến công ty, bộ phận nhận hàng điền vào báo cáo nhận

hàng và chuyển đến bộ phận kế toán để báo cáo về số lượng thực nhận. khi nhận hàng,

hai tảng thịt bỏ được để vào xe riêng của nhân viên nhận hàng thay vì để vào kho lạnh của công ty. Yêu cầu:

a. Đối với mỗi sai phạn xác định thủ tục kiểm soát bị thiếu

b. Đối với mỗi sai phạm xác định thủ tục kiểm soát cần bổ sung

c. Đối với mỗi sai phạm, xác định mục tiêu kiểm toán bị vi phạm

Câu 4: BÀI 3: Trong thư quản lý gửi Ban giám đốc công ty Hồng Quang, kiểm

toán viên đã có một số góp ý như sau:

1. Các hóa đơn của người bán khi nhận được phải được một người có thẩm quyền ký

duyệt cho thanh toán trên cơ sở đối chiếu với số lượng thực nhập trên phiếu nhập khi

và đơn giá trên đơn đặt hàng của đơn vị, cũng như kiểm tra lại việc tính toán trên hóa đơn.

2. Công ty nên ban hành một quy định về cách thức ứng xử của nhân viên mua hàng

khi giao tiếp với nhà cung cấp, thí dụ khi được tặng quà, mời đi ăn uống,….

3. Bộ phận kiểm toán nội bộ nên tổ chức trực thuộc giám đốc không nên trực thuộc

phó giamsd dốc tài chính như hiện nay

4. Tất cả phiếu nhập kho đều phải được đánh số thứ tự liên tục trước khi sử dụng

5. Định kỳ tiến hành kiểm kê hàng tồn kho và điều chỉnh lại số liệu trên sổ sách theo số thực tế kiểm kê

6. Hàng tháng nhà quản lý xem xét lại các báo cáo biến động về tình hình doanh thu và

chi phí so với kế hoạch và phân tích nguyên nhân dẫn đến sự biến động

7. Tất cả chứng từ thanh toán phải được đóng dấu “ đã thanh toán” khi chi trả. Yêu cầu:

a. Cho biết mỗi đề xuất trên liên quan đến bộ phận của của KSNB (trong năm bộ phận:

môi trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát, thông tin và truyền thông,

giám sát) và thuộc về nội dung nào trong bộ phận đó lOMoARcPSD|208 990 13

b. Cho biết đối với mỗi điểm yếu kém trong KSNB của đơn vị mà KTV đã kiến nghị

điều chỉnh như trên nếu không được thực hiện thì có thể ảnh hưởng đến những khoản mục nào của BCTC.

CHƯƠNG 3: QUY TRÌNH KIỂM TOÁN TÀI CHÍNH

Câu 5: BÀI 7: Hãy cho biết trong những tình huống độc lập dưới đây, ý kiến

kiểm toán nào là thích hợp.

1. Trong quá trình kiểm toán các khoản đầu tư dài hạn, kiểm toán viên không có được

báo cáo tài chính đã kiểm toán của một khoản đầu tư vào một công ty. KTV kết luận

rằng không thể có được các bằng chứng đầy đủ và thích hợp về khoản đầu tư này. (Ý

kiến chấp nhận từng phần có ngoại trừ, ngoại trừ các khoản đầu tư dài hạn)

2. Đơn vị thay đổi phương pháp tính khấu hao TSCĐ. KTV nhất trí với sự thay đổi này

mặc dù nó ảnh hưởng trọng yếu đến khả năng có thể so sánh được của báo cáo tài

chính. Đơn vị đã khai báo đầy đủ về sự thay đổi phương pháp khấu hao này trên báo

cáo tài chính. (Ý kiến chấp nhận toàn phần)

3. Đơn vị không đưa vào TSCĐ một số TSCĐ thuê tài chính, thay vào đó lại khai báo

trong phần thuyết minh về các khoản nợ phát sinh do thuê tài chính. Theo KTV việc

không đưa vào TSCĐ thuê tài chính này là vi phạm chế độ kế toán hiện hành. (Ý kiến

chấp nhận từng phần có ngoại trừ, ngoại trừ TSCĐ thuê tài chính)

4. Một khoản thu 2.400 triệu đồng chưa được cấp có thẩm quyền quyết định đó là

doanh thu hay vốn góp của cổ đông điều này nằm ngoài khả năng kiểm soát và dự

đoán của đơn vị và của KTV nhưng đơn vị vẫn ghi nhận số ghi nhận số tiền này vào

doanh thu. (Không chấp nhận)

5. Một lượng khá lớn hàng tồn kho của đơn vị đang được bảo quản tại một công ty

chuyên cho mướn kho bãi nằm ở một tỉnh miền Bắc. Do số tiền của lượng hàng tồn

kho này khá lớn nên KTV cho rằng thư xác nhận chưa phải là bằng chứng thích hợp,

tuy nhiên đơn vị từ chối không chấp nhận cho KTV chứng kiến kiểm kê kho. (Từ chối đưa ra ý kiến)

Câu 6: Bài 9: Kiểm toán viên An đang tiến hành kiểm toán báo cáo tài chính tại

công ty cổ phần EL năm tài chính kết thúc 31.12.N. Anh ta phát hiện một số dữ kiện sau: a.

Một khách hàng của công ty có số dư nợ 550 triệu tuyên bố phá sản do không

có khả năng chi trả các khoản nợ quá hạn. Khách hàng này chỉ có khả năng chi trả

20% số nợ với công ty. Khách hàng này đã gặp khó khăn về tài chính do hàng hóa của

công ty không tiêu thụ được khi có nhiều hàng hóa thay thế xuất hiện trên thị trường

trong một vài năm gần đây. Thiếu (chưa ghi) Nợ TK 642: 440.000.000 lOMoARcPSD|208 990 13 Có TK 2294: 440.000.000 Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh BCKQHDKD - CPQLDN giảm 440 triệu

- Dự phòng phải thu khó Nợ TK 3334: 88 tr - LNTT tăng 440 triệu đòi giảm 440 triệu Nợ TK 421: 352 tr

- CP thuế TNDN tăng 88 - Thuế TNDN phải nộp Có TK 2293: 440 tr triệu (440 x 20%) tăng 88 triệu

- LNST tăng 352 triệu (440 – - LNST chưa phân phối 88) tăng 352 triệu

- Mục tiêu kiểm toán: Tính đầy đủ, trọn vẹn.

- Kỹ thuật thu thập bằng chứng:

+ Lấy xác nhận: Gửi thư xác nhận cho bên thứ ba

+ Kiểm tra tài liệu: Kiểm tra sổ chi tiết các khoản phải thu, kiểm tra bảng phân tích các

khoản phải thu theo thời hạn thanh toán.

- Tùy thuộc vào cách đánh giá mức trọng yếu của sai phạm mà có thể đưa ra loại ý

kiến: ý kiến chấp nhận toàn phần có đoạn nhận xét hay đoạn nhấn mạnh, ý kiến chấp

nhận từng phần hoặc bác bỏ. Phần này tùy thuộc vào các giả định của người kiểm toán viên.

b. Công ty đã không phản ánh chi phí thuê văn phòng 100 triệu vào năm N mà chỉ

phản ánh chi phí này vào năm N+1 khi công ty thanh toán số tiền này vào tháng 1. N+1 Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh BCKQHDKD - CPQLDN giảm 100 triệu

- Phải trả nhà cung cấp Nợ TK 3334: 20 tr - LNTT tăng 100 triệu giảm 100 triệu Nợ TK 421: 80 tr

- CP thuế TNDN tăng 20 - Thuế TNDN phải nộp Có TK 331: 100 tr triệu (100 x 20%) tăng 20 triệu

- LNST tăng 80 triệu (100 – - LNST chưa phân phối 20) tăng 80 triệu

- Mục tiêu kiểm toán: Tính đầy đủ, trọn vẹn.

- Kỹ thuật thu thập bằng chứng:

+ Lấy xác nhận: Gửi thư xác nhận cho bên thứ ba

+ Kiểm tra tài liệu: Kiểm tra các hợp đồng thuê, kiểm tra sổ chi tiết tài khoản chi phí quản lý doanh nghiệp.

- Tùy thuộc vào cách đánh giá mức trọng yếu của sai phạm mà có thể đưa ra loại ý

kiến: ý kiến chấp nhận toàn phần có đoạn nhận xét hay đoạn nhấn mạnh, ý kiến chấp lOMoARcPSD|208 990 13

nhận từng phần hoặc bác bỏ. Phần này tùy thuộc vào các giả định của người kiểm toán viên.

c. Công ty đã mua một TSCĐ bao gồm cả thuế GTGT 10% là 220 triệu. Tuy nhiên,

khi mang về lắp đặt công ty phát hiện TSCĐ bị lỗi do đó đã khiếu nại với nhà sản xuất.

Nhà sản xuất đã thay linh kiện và giảm trừ tiền mua TSCĐ trên khoản nợ của công ty

20 triệu. Công ty đã không phản ánh nghiệp vụ này. Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh BCKQHDKD Không ảnh hưởng

- Tài sản cố định giảm 20 Nợ TK 211: 20 tr triệu Nợ TK 133: 2 tr - Thuế GTGT được khấu Có TK 331: 22 tr trừ giảm 2 triệu

- Phải trả người bán giảm 22 triệu

- Mục tiêu kiểm toán: Tính đầy đủ, trọn vẹn.

- Kỹ thuật thu thập bằng chứng:

+ Lấy xác nhận: Gửi thư xác nhận cho bên thứ ba

+ Kiểm tra tài liệu: Kiểm tra các hóa đơn mua hàng, kiểm tra sổ chi tiết tài khoản tài sản cố định.

- Tùy thuộc vào cách đánh giá mức trọng yếu của sai phạm mà có thể đưa ra loại ý

kiến: ý kiến chấp nhận toàn phần có đoạn nhận xét hay đoạn nhấn mạnh, ý kiến chấp

nhận từng phần hoặc bác bỏ. Phần này tùy thuộc vào các giả định của người kiểm toán viên. Yêu cầu:

1. Xác định ảnh hưởng có thể có của những sai phạm kể trên đến Bảng cân đối kế toan

và báo cáo kết quả kinh doanh. Biết thuế suất thuế TNDN là 20%

2. Xác định mục tiêu kiểm toán bị vi phạm

3. Nêu kỹ thuật thu thập bằng chứng kiểm toán nhằm phát hiện các sai phạm trên

4. Giả định đây là những tình huống độc lập, kiểm toán viên có thể đưa ra ý kiến kiểm

toán nào nếu doanh nghiệp không tiến hành điều chỉnh theo ý kiến của KTV.

CHƯƠNG 4: KIỂM TOÁN MỘT SỐ CHU TRÌNH CHỦ YẾU I.

BÀI TẬP VỀ QUÁ TRÌNH BÁN HÀNG THU TIỀN

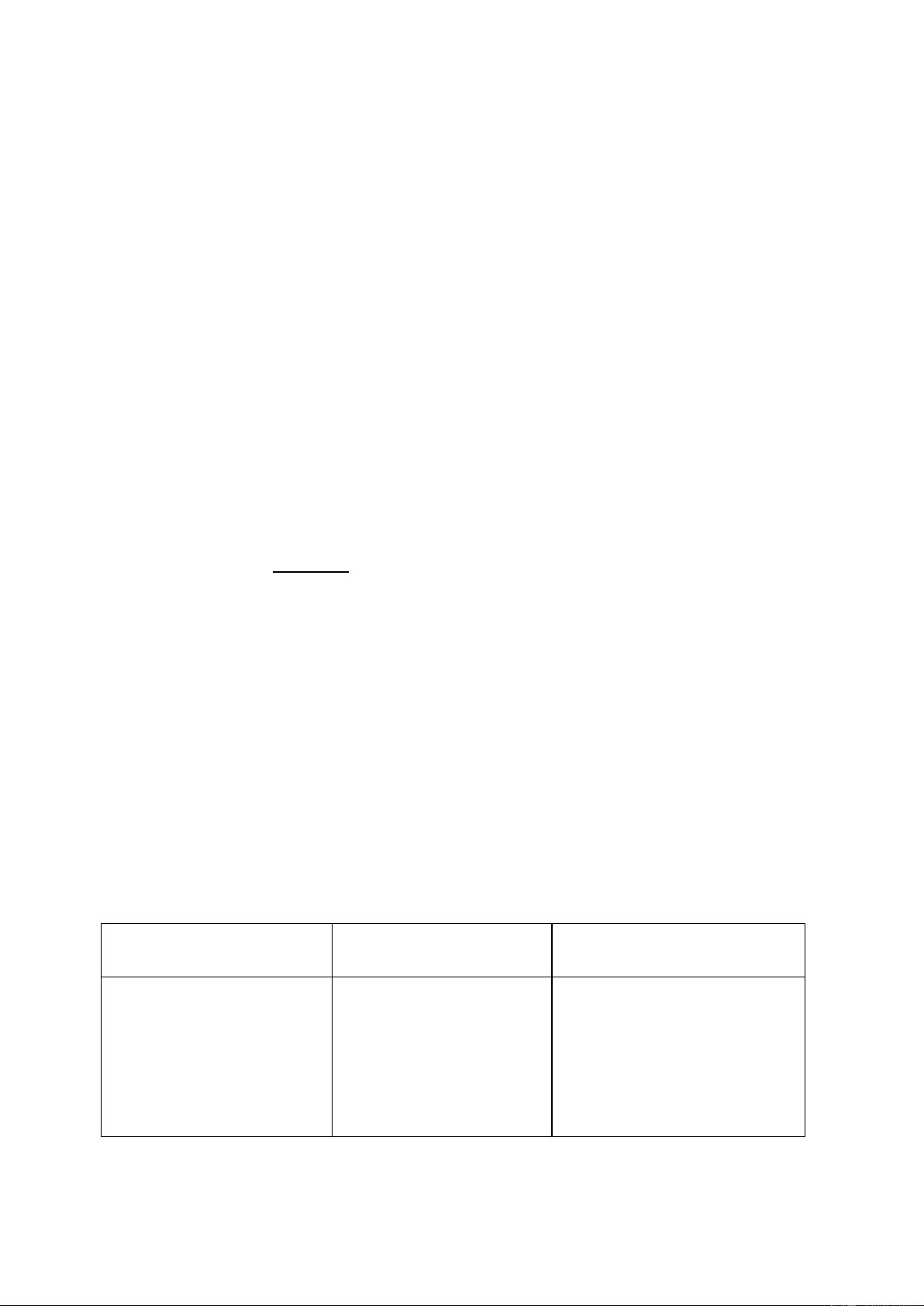

Câu 7: Bài 2: Trình bày các thử nghiệm kiểm soát đối với nghiệp vụ bán hàng. Mục tiêu Thử nghiệm kiểm soát

thử nghiệm cơ bản) Kiểm tra chi tiết nv bán hàng lOMoARcPSD|208 990 13 NV bán hàng

Các nghiệp vụ bán hàng đã KTV chọn một dãy liên tục Kiểm tra sổ chi tiết 131, sổ ghi sổ là có thật

các HĐBH đối chiếu khoản cái, nhật ký bán hang đối

bán hàng đã ghi sổ với

chiếu với hóa đơn, sổ chi từng hóa đơn tiết HTK

Các nghiệp vụ bán hàng đã Xem xét bảng kê hoặc sổ KTV so sánh số tiền trên

được phê duyệt đúng đắn

chi tiết đối chiếu với các hóa đơn với bảng giá

hợp đồng và các chứng từ

khác, đối chiếu các chứng

từ đã được phê duyệt với

quyền hạn, chức trách của người phê duyệt

KTV so sánh số tiền trên Chọn 1 dãy hóa đơn đối

Đối chiếu vận đơn với hóa hóa đơn với bảng giá chiếu với sổ sách

đơn, hóa đơn với các bút toán bán hang và sổ thu tiền Các NV bán hang được

KTV đối chiếu số tiền trên Kiểm tra số liệu trên hóa đánh giá đúng

hóa đơn với bảng giá đã đơn, đối chiếu hóa đơn với phê duyệt

chứng từ vận chuyển, bảng

giả, đơn đặt hang, hợp đồng Các nghiệp vụ bán hàng

Xem ngày ghi trên hóa đơn Kiểm tra ngày ghi sổ với

được ghi sổ kịp thời với ngày ghi trên sổ

ngày trên hóa đơn, trên sổ vận chuyển

Các nv bán hàng được Đối chiếu các chứng từ Xem nội dung kinh tế với phân loại hợp lý

trong quan hệ đối ứng để việc phân loại chúng

khẳng định việc phân loại các nv theo nội dung kinh

tế vào các tài khoản có liên quan

Các NV được ghi đúng vào Đối chiếu nhật ký với sổ Tiến hành cộng sổ chi tiết

sổ và cộng dồn chính xác

chi tiết doanh thu, PTKH 131 và đối chiếu sổ tổng

và tiền. Tiến hành cộng hợp dồn

Câu 8: Bài 3: Trình bày KSNB đối với nghiệp vụ thu tiền.

• Ban hành chính sách tín dụng

• Đánh số trước giấy báo nhận tiền và bảng kê TM lOMoARcPSD|208 990 13

• Lập bảng cân đối thu tiền và gửi cho khách hàng

• Phê duyệt các khoản chiết khấu

• Phân cách giữa người giữ sổ và người giữ tiền

• Kiểm soát việc thực hiện các công việc KSNB

Câu 9: Bài 4: Trình bày các thử nghiệm kiểm soát đối với nghiệp vụ thu tiền. Mục tiêu Thử nghiệm kiểm soát

(thử nghiệm cơ bản) Kiểm tra chi tiết nv thu tiền NV thu tiền

Các nghiệp vụ thu tiền đã Kiểm tra việc cách lý trách Kiểm tra nhật ký thu tiền, ghi sổ là có thật

nhiệm giữa người giữ sổ và sổ chi tiết 131 đối chiếu người giữ tiền Xem xét thực hiện đối chiếu với NH

Các nghiệp vụ thu tiền đã Xem xét chính sách tín Đối chiếu các khoản chiết

được phê duyệt đúng đắn

dụng trong NV bán hang, khấu đã thanh toán với

kiểm tra giấy báo nhận tiền chính sách của cty về chiết

trước hạn và xem trình tự khấu lập phiếu thu

Đối chiếu phiếu thu, GBC với các chứng từ gốc

Các nv thu tiền đều được Kiểm tra phân tách giữa Đối chiếu phiếu thu, GBC ghi sổ đầy đủ

người giữ sổ và người giữ với sổ nhật ký thu tiền tiền

Xem xét tính liên tục của phiếu thu và bảng kê

Các NV thu tiền được đánh KTV đối chiếu số tiền trên Soát xét chứng từ thu tiền, giá đúng

hóa đơn với bảng giá đã

đối chiếu các khoản thu phê duyệt tiền

Các nghiệp vụ thu tiền Xem ngày ghi trên hóa đơn Ngày nộp tiền với ngày ghi

được ghi sổ kịp thời với ngày ghi trên sổ

sổ nhật ký và bảng kê

Các nv thu tiền được phân Đối chiếu các chứng từ Kiểm tra các chứng từ thu loại hợp lý

trong quan hệ đối ứng để tiền đối chiếu thực tế việc

khẳng định việc phân loại phân các nv theo nội dung kinh

tế vào các tài khoản có liên quan

Các NV được ghi đúng vào Đối chiếu nhật ký với sổ Đối chiếu và cộng lại

sổ và cộng dồn chính xác chi tiết doanh thu, PTKH lOMoARcPSD|208 990 13

và tiền. Tiến hành cộng dồn

Câu 10: Bài 5: Trong tài liệu kế toán của công ty B có các sai phạm sau:

a. Một hóa đơn bán hàng bị cộng nhầm 1 triệu đồng do lỗi nhập số liệu từ bàn phím máy tính.Sai sót

b. Một nghiệp vụ bán hàng trị giá 2 triệu đồng bị ghi nhầm không chủ ý lần thứ 2

vào ngày cuối cùng của năm. Nghiệp vụ này đã được vào sổ hai ngày trước đó. Sai sót

c. Tiền mặt trả cho người cung cấp bị lấy trộm bởi nhân viên gửi thu khi nhân viên mở thư. gian lận

d. Một lô hàng giao cho người mua bị mất vận đơn. gian lận

e. Hàng hóa được vận chuyển đến cho người mua, nhưng vận đơn không được

lập, và do đó hóa đơn cũng không được lập cho người mua này. gian lận

f. Một nghiệp vụ bán hàng trong nội bộ công ty bị phân loại nhầm là bán cho bên ngoài. gian lận

g. Nghiệp vụ bán hàng qua mạng của công ty được ghi nhận khi khách hàng gửi đơn đặt mua. Sai sót Yêu cầu:

1. Xác định xem những sai phạm trên là sai sót hay gian lận.

2. Với mỗi sai phạm, nêu thủ tục kiểm soát có thể vận dụng để ngăn chặn sai phạm đó.

3. Với mỗi sai phạm, nêu thủ tục kiểm toán có thể sử dụng để phát hiện sai phạm đó.

Câu 11: Bài 6: Sau đây là các thử nghiệm kiểm soát và thử nghiệm cơ bản thường

được thực hiện trong kiểm toán chu trình bán hàng – thu tiền:

a. Kiểm tra hóa đơn bán hàng xem có được phê chuẩn bởi người có thẩm quyền.

b. Xem xét trình tự của tài liệu vận chuyển và kiểm tra từng tài liệu vận chuyển

xem hóa đơn bán hàng có được định kèm không.

c. Xem xét trình tự của hóa đơn bán hàng và kiểm tra từng hóa đơn xem tài liệu

vận chuyển có hay không.

d. So sánh khối lượng và phần mô tả hàng bán trong tài liệu vận chuyển với hóa đơn bán hàng.

e. Đối chiếu các nghiệp vụ bán hàng trên nhật ký bán hàng với tài khoản phải thu khách hàng.

f. Xem xét các bảng kê thu tiền xem các khoản thu tiền có được liệt kê hàng ngày không.

g. Đối chiếu các khoản thu tiền trên bảng kê với nhật ký thu tiền và giấy báo có số

dư do ngân hàng gửi đến. lOMoARcPSD|208 990 13

h. Chọn một số đơn đặt hàng của khách hàng, xem xét hóa đơn, vận đơn, tài khoản

phải thu khách hàng để đối chiếu tên khách hàng, ngày thực hiện giao dịch và khối lượng giao dịch.

i. Kiểm tra chứng từ chứng minh của các khoản thu tiền. Yêu cầu:

1. Xác định xem mỗi thủ tục trên là thử nghiệm kiểm soát hay thử nghiệm cơ bản.

2. Xác định mục tiêu kiểm toán của mỗi thủ tục trên.

3. Xác định bằng chứng kiểm toán thu thập được bởi mỗi thủ tục trên.

Câu 12: Bài 7: Khi kiểm toán chu trình bán hàng và thu tiền trong kiểm toán báo

cáo tài chính kết thúc ngày 31/12/N của công ty An Bình đã phát hiện những sai sót sau:

1. Ghi hóa đơn bán hàng phát sinh ngày 8/1/N+1 vào kết quả kinh doanh năm N

theo giá bán là 300 triệu đồng, giá vốn hàng bán là 200 triệu đồng, thuế GTGT 10%. Đúng (chưa ghi) Sai Nợ TK 632:200 Có TK 156:200 Nợ TK 131:330 Có TK511:300 Có TK 3331:30 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh

- GVHB tăng 200 - Phải thu khách Nợ TK 156:200 tr Kiểm kê dấu triệu hàng

tăng 330 Nợ TK 3331:30 tr hiệu KSNB - DTBH và cung cấp triệu

Nợ TK 3334: 20 liên quan đến

dịch vụ tăng 300 -Hàng tồn kho tr nghiệp vụ bán triệu giảm 200 triệu Nợ TK 421: 80 tr hàng. - LNTT tăng 100 Thuế và các

CóTK131:330t - Kiểm kê đối chiếu với sổ triệu khoản phải nộp r chi tiết HTK

- CP thuế TNDN -Thuế GTGT đầu

-Gửi thư xác nhận công nợ

tăng 20 triệu (100 x ra phải nộp tăng

khách hàng đối chiếu SCT 20%) 30 triệu công nợ .

- LNST tăng 80 triệu - Thuế TNDN -Kiểm tra ngày tháng ghi (100 – 20) phải nộp tăng 20

sổ các nv phát sinh trước triệu

và sau 31/12 của sổ chi tiết - LNST chưa phân 131,156,SCT BH, phối tăng 80 triệu sc156,333,421,511,131,đối

chiếu với ngày tháng trên lOMoARcPSD|208 990 13 chứng từ PXK,HĐGTGT ,hợp

đồng,biên bản giao nhận, ĐĐH,báo giá.

-phỏng vấn kế toán giám

đốc về việc quy định cập

nhật chứng từ theo ngày.

-Phân tích so sánh chi phí

năm nay với năm trước .

- Mục tiêu kiểm toán: Tồn tại,phát sinh.

2. Kế toán áp dụng sai phương pháp tính giá xuất kho hàng bán làm giá vốn hàng

bán bị tăng 200 triệu đồng. Đúng (chưa ghi) Sai Nợ TK 632:200 Có TK 156:200 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh - GVHB tăng 200 triệu

-Hàng tồn kho giảm Nợ TK 156:200 Kiểm kê dấu hiệu - LNTT giảm 200 triệu 200 triệu tr KSNB liên quan

- CP thuế TNDN giảm Thuế và các khoản

Có TK 3334: 40 đến nghiệp vụ bán 40 triệu (200 x 20%) phải nộp tr hàng.

- LNST giảm 160 triệu - Thuế TNDN phải Có TK 421: 160 -Chọn ra một số (200 – 40) nộp giảm 40 triệu tr mã HTK tính giá - LNST chưa phân HTK mà DN đã phối giảm 160 triệu thể hiện trên thuyết minh BCTC. Sau đó đối chiếu với SCT HTK đã chọn nhằm phát hiện ra những chênh lệch. -Phân tích LN gộp của kỳ này với kỳ trước xem những biến động bất thường .Do GVHB tăng trong các điều kiện khác không đổi,LN gộp lOMoARcPSD|208 990 13 của kỳ này với kỳ trước giảm. .

- Mục tiêu kiểm toán: Tính giá

3. Bù trừ nhận nợ phải thu của khách hàng Viva vào nợ phải trả của công ty Viva

làm nợ phải trả của công ty Viva giảm từ 280 triệu xuống 230 triệu. Sai đã ghi Nợ TK 331(Vina):50 tr Có TK 131(Viva): 50 tr Ảnh hưởng đến Ảnh hưởng đến Bút toán điều chỉnh Thủ tục kiểm BCKQHDKD BCDKT toán Không ảnh hưởng

-Phải trả người bán NợTK131(Viva):50 tr Kiểm kê dấu giảm 50 tr

Có TK 331(Vina): 50 hiệu KSNB liên -Phải thu khách tr quan đến nghiệp hàng giảm 50 tr vụ bán hàng. -Gửi thư xác nhận công nợ khách hàng sau đó đối chiếu với SCT công nợ khách hàng

4. Một nghiệp vụ bán hàng trị giá là 200 triệu đồng, giá vốn là 140 triệu đồng bị

ghi nhầm không chủ ý lần thứ 2 vào ngày cuối cùng của năm. Nghiệp vụ này đã

được vào sổ hai ngày trước đó. Thừa (đã ghi ) Nợ TK 632: 140 triệu Có TK 156: 140 triệu Nợ TK 131:220 triệu Có TK 511: 200 triệu Có TK 3331: 20 triệu Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh - GVHB tăng 140 triệu -Hàng tồn

kho Nợ TK 156:140 tr Kiểm kê dấu hiệu KSNB

- DTBH và cung cấp dịch giảm 140 triệu

Nợ TK 3331:20 liên quan đến nghiệp vụ vụ tăng 200 triệu -Phải thu khách tr bán hàng. lOMoARcPSD|208 990 13 - LNTT tăng 60 triệu

hàng tăng 220 triệu Nợ TK 3334: 12 -Kiểm kê HTK đối chiếu

- CP thuế TNDN tăng 12 Thuế và các khoản tr với SCT hàng tồn kho triệu (60 x 20%) phải nộp:

Nợ TK 421: 48 tr -Gửi thư xác nhận công

- LNST tăng 48 triệu (60 – -Thuế GTGT đầu

CóTK131:220 tr nợ khách hàng sau đó đối 12) ra phải nộp tăng 20 chiếu với SCT công nợ triệu khách hàng - Thuế TNDN phải -Kiểm tra SCT HTK, nộp tăng12 triệu SCT PTKH,SCT BH , - LNST chưa phân SC131,SC phối tăng 48 triệu 511,SC333,SC156,SC421 Đối chiếu vớ PXK,HĐGTGT,biên bản

giao nhận ,Hợp đồng,Đơn

đặt hàng,báo giá được duyệt.

5. Kế toán bỏ sót nghiệp vụ bán hàng ngày 30/12-N có giá vốn hàng bán là 150

triệu đồng, giá bán chưa thuế GTGT 10% là 200 triệu đồng. Thiếu(chưa ghi) Nợ TK 632:150 tr Có TK 156: 150 tr Nợ TK 131:220 tr Có TK 511:200 tr Có tk 3331:20 Ảnh hưởng Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán đến BCDKT chỉnh BCKQHDKD lOMoARcPSD|208 990 13

- GVHB giảm -Hàng tồn kho tăng

Nợ TK131:220 tr Kiểm kê dấu hiệu KSNB liên 150 triệu 150 triệu

CóTK 156:150 tr quan đến nghiệp vụ bán hàng.

- DTBH và -Phải thu khách hàng Có TK 3331:20 tr -Kiểm kê HTK đối chiếu với

cung cấp dịch giảm 220 triệu

Có TK 3334: 10 SCT hàng tồn kho

vụ giảm 200 Thuế và các khoản tr

-Gửi thư xác nhận công nợ triệu phải nộp:

CóTK 421: 40 tr khách hàng sau đó đối chiếu với

- LNTT giảm -Thuế GTGT đầu ra SCT công nợ khách hàng 50 triệu phải nộp giảm 20 -Kiểm tra SCT HTK, SCT - CP thuế triệu PTKH,SCTBH,SC131,SC511,S TNDN giảm - Thuế TNDN phải C333,SC156,SC421

10 triệu (50 x nộp giảm 10 triệu Đối chiếu với 20%) - LNST chưa phân PXK,HĐGTGT,biên bản giao

- LNST giảm phối giảm 40 triệu nhận ,Hợp đồng,Đơn đặt 40 triệu (50 –

hàng,báo giá được duyệt.Đi từ 10) chứng từ lên sổ.

6. Kế toán ghi nhận doanh thu chưa thuế 400.000.000 của một nghiệp vụ bán hàng

ngày 30/12/N nhưng quên không phản ánh giá vốn hàng bán 350.000.000. Đúng (chưa ghi) Sai(đã ghi) Nợ TK 632:350 tr Nợ TK 131:440 Có TK 156:350 tr Có TK 511:400 Nợ TK 131:440 tr Có TK 3331:40 Có TK 511:400 tr Có TK 3331:40 Ảnh hưởng đến Ảnh hưởng đến Bút toán Thủ tục kiểm toán BCKQHDKD BCDKT điều chỉnh

- GVHB giảm 350 triệu -Hàng tồn kho NợTK Kiểm kê dấu hiệu KSNB - LNTT tăng 350 triệu tăng 350 triệu 3334:70 tr

liên quan đến nghiệp vụ - CP thuế TNDN tăng

Thuế và các Nợ TK 421: bán hàng. 70 triệu (350 x 20%) khoản phải nộp 280 tr -Chọn ra một số mã HTK

- LNST tăng 280 triệu - Thuế TNDN Có TK 156: tính giá HTK mà DN đã (350 – 70) phải nộp tăng 350 tr

thể hiện trên thuyết minh 70 triệu BCTC. Sau đó đối chiếu - LNST chưa với SCT HTK đã chọn phân phối tăng

nhằm phát hiện ra những 280 triệu cheenh lệch.

-Phân tích LN gộp của kỳ này với kỳ trước xem lOMoARcPSD|208 990 13 những biến động bất thường .Do GVHB tăng

trong các điều kiện khác

không đổi,LN gộp của kỳ

này với kỳ trước giảm. .

7. Công ty bán một lô hàng theo phương thức bán hàng đại lý, lô hàng có giá vốn

là 300.000.000, giá bán chưa thuế 400.000.000. Công ty đã hạch toán doanh thu

và chi phí cho toàn bộ lô hàng, trong khi hết năm tài chính đại lý báo cáo mới

bán hết được 50% giá trị lô hàng. Đúng (chưa ghi) Sai(đã ghi) Nợ TK 632:150 tr Nợ TK 632:300 tr Có TK 157:150 tr Có 157:300 tr Nợ TK 131:220 tr Nợ TK 131:440 tr Có TK 511:200 tr Có TK 511:400 Có TK 3331:20 tr Có TK 3331:40 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh - GVHB tăng 150 triệu

-Hàng tồn kho Nợ TK 157:150 Kiểm kê dấu hiệu KSNB

- DTBH và cung cấp dịch giảm 150 triệu tr

liên quan đến nghiệp vụ vụ tăng 200 triệu

-Phải thu khách Nợ TK 3331:20 bán hàng. - LNTT tăng 50 triệu hàng tăng 220 tr

-Kiểm kê HTK đối chiếu

- CP thuế TNDN tăng 10 triệu

Nợ TK 3334: 10 với SCT hàng tồn kho triệu (50 x 20%) Thuế và các tr -Gửi thư xác nhận công

- LNST tăng 40 triệu (50 khoản phải nộp:

Nợ TK 421: 40 nợ khách hàng sau đó đối – 10) -Thuế GTGT đầu tr chiếu với SCT công nợ ra phải nộp tăng CóTK131:220 khách hàng 20 triệu tr -Kiểm tra SCT HTK, - Thuế TNDN SCT PTKH,SCT BH , phải nộp tăng10 SC131,SC triệu 511,SC333,SC156,SC421 - LNST chưa Đối chiếu với phân phối tăng 40 PXK,HĐGTGT,biên bản triệu

giao nhận ,Hợp đồng,Đơn

đặt hàng,báo giá được duyệt. lOMoARcPSD|208 990 13

8. Công ty ghi thiếu nghiệp vụ bán hàng 1 lô xuất bán cho khách hàng (đã được

KH chấp nhận thanh toán và chưa trả tiền) tại 31/12/N. Doanh thu bao gồm cả

thuế của nghiệp vụ này là 330.000.000, giá vốn là 200.000.000. Đúng chưa ghi Nợ TK 131:330 Có TK 511:300 Có TK 3331:30 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh - GVHB giảm 200 triệu -Hàng tồn kho

Nợ TK131:330 Kiểm kê dấu hiệu KSNB - DTBH và cung cấp tăng 200 triệu tr

liên quan đến nghiệp vụ

dịch vụ giảm 300 triệu -Phải thu khách CóTK156:200 bán hàng. - LNTT giảm 100 triệu hàng giảm 330 tr

-Kiểm kê HTK đối chiếu - CP thuế TNDN giảm triệu

Có TK 3331:30 với SCT hàng tồn kho 20 triệu (100 x 20%) Thuế và các tr -Gửi thư xác nhận công - LNST giảm 80 triệu khoản phải nộp:

Có TK 3334: 20 nợ khách hàng sau đó đối (100 – 20) -Thuế GTGT đầu tr chiếu với SCT công nợ

ra phải nộp giảm Có TK 421: 80 tr khách hàng 30 triệu -Kiểm tra SCT HTK, - Thuế TNDN SCT PTKH,SCT BH , phải nộp giảm 20 SC131,SC triệu 511,SC333,SC156,SC421 - LNST chưa Đối chiếu vớ phân phối giảm PXK,HĐGTGT,biên bản 80 triệu

giao nhận ,Hợp đồng,Đơn

đặt hàng,báo giá được duyệt.

9. Ngày 15/12 Công ty nhận lại 50% giá trị lô hàng đã tiêu thụ trong tháng trước

do không đúng quy cách. Lô hàng có giá bán 250.000.000đ. Giá trị vốn của lô

hàng là 220.000.000đ. Kế toán ghi nghiệp vụ này: Nợ TK 155: 110.000.000 Có TK 131: 110.000.000 Đúng chưa ghi Nợ TK 156:110.000 Có TK 632: 110.000 Nợ TK 521:125 Nợ TK 3331:12.5 Có TK 131:137.5 Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều Thủ tục kiểm toán BCKQHDKD chỉnh lOMoARcPSD|208 990 13 - GVHB tăng 110

-Hàng tồn kho giảm 110 NợTK 3331:12.5 Kiểm kê dấu hiệu KSNB triệu triệu tr

liên quan đến nghiệp vụ

-Giamr trừ doanh -Thành phẩm tăng 110 Nợ TK 3334: 3 bán hàng. thu giảm 125 triệu tr

-Kiểm kê HTK đối chiếu

- DTT tăng 125 -Phải thu khách hàng

Nợ TK 421: 12 với SCT hàng tồn kho triệu tăng 27.5 triệu tr -Gửi thư xác nhận công

- LNTT tăng 15 Thuế và các khoản phải Nợ TK156:110 tr nợ khách hàng sau đó đối triệu nộp:

CóTK155:110 chiếu với SCT công nợ - CP thuế TNDN -Thuế GTGT đầu ra tr khách hàng tăng 3 triệu (15 x

phải nộp tăng 12.5 triệu Có TK 131:27.5 -Kiểm tra SCT HTK, 20%) - Thuế TNDN phải nộp tr SCT PTKH,SCT BH ,

- LNST tăng 12 tăng 3 triệu SC131,SC triệu (15 – 3) - LNST chưa phân phối 511,SC333,SC156,SC421 tăng 12 triệu Đối chiếu vớ PXK,HĐGTGT,biên bản

giao nhận ,Hợp đồng,Đơn

đặt hàng,báo giá được duyệt.

10. Ngày 30/12/N công ty có bán 1 lô hàng trong đó giá vốn là 150.000.000, giá bán

là 200.000.000 (chưa thuế VAT 10%), kế toán chỉ ghi nhận doanh thu, định khoản như sau: Nợ TK 131: 220.000.000 Có TK 511: 200.000.000 Có TK 333: 20.000.000 Đúng chưa ghi Nợ TK 632:150 tr Có TK 156:150 tr Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh

- GVHB tăng 150 triệu -Hàng tồn kho tăng Nợ TK 3334: Kiểm kê dấu hiệu - LNTT tăng 150 triệu 150 triệu 50 tr KSNB liên quan đến

- CP thuế TNDN tăng Thuế và các khoản Nợ TK 421: nghiệp vụ bán hàng. 30 triệu (150 x 20%) phải nộp 120 tr - Kiểm kê HTK đối

- LNST giảm 120 triệu - Thuế TNDN phải Có TK chiếu với SCT hàng (150 – 30) nộp tăng 30 triệu 156:150 tr tồn kho . - LNST chưa phân - Kiểm tra SCT HTK, phối tăng 120 triệu SCT PTKH,SCT BH , SC156,SC333,SC421 Đối chiếu vớ PXK,HĐGTGT,biên lOMoARcPSD|208 990 13 bản giao nhận ,Hợp đồng,Đơn đặt hàng,báo giá được duyệt

11. Theo biên bản kiểm kê hàng tồn kho cuối kỳ. Số lượng sản phẩm B thiếu 20 sản

phẩm, giá vốn 300.000đ/sp, chưa xác định được nguyên nhân. Kế toán công ty

chưa ghi sổ nghiệp vụ này. Đúng chưa ghi Nợ TK 1381: Có TK 156:

12. Đơn vị khóa sổ kế toán nghiệp vụ bán hàng vào ngày 15/12/N, các nghiệp vụ

bán hàng từ ngày 16/12/N được ghi vào năm N+1. Các khoản tiền khách hàng

đã trả cho các nghiệp vụ này được ghi chép như một khoản khách hàng ứng

trước tiền. Tổng doanh thu từ ngày 16/12/N đến ngày 31/12/N là 1.800.000.000,

giá vốn hàng bán của số hàng này là 1.400.000.000. Khách hàng thanh toán

400.000.000 bằng chuyển khoản. Đúng chưa ghi sai đã ghi Nợ TK 632:1.400 tr Nợ TK 112: 400 tr Có TK 156:1.400 tr Có TK 131(dư có ):400 tr Nợ TK 112:400 tr Nợ TK 131:1.580 tr Có TK 511:1.800 tr Có TK 3331:180 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD BCDKT - GVHB giảm -Hàng tồn kho Nợ TK131:1980 tr

Kiểm kê dấu hiệu KSNB liên 1.400 triệu tăng1.400 triệu Có TK 156:1.400 tr

quan đến nghiệp vụ bán hàng. - DTBH và -Phải thu khách Có TK 3331:180 tr

-Kiểm tra ngày tháng ghi sổ

cung cấp dịch hàng giảm 1.580 Có TK 3334: 80 tr

các nv phát sinh trước và sau vụ giảm 1.800 triệu CóTK 421: 320 tr 31/12 của sổ chi tiết triệu -Khách hàng ứng 131,156,SCT BH,

- LNTT giảm trước tăng 400 triệu sc156,333,421,511,131,đối 400 triệu Thuế và các khoản

chiếu với ngày tháng trên - CP thuế phải nộp:

chứng từ PXK,HĐGTGT ,hợp TNDN giảm -Thuế GTGT đầu ra

đồng,biên bản giao nhận,

80 triệu (400 x phải nộp giảm 180 ĐĐH,báo giá. 20%) triệu

-Trực tiếp phỏng vấn kế toán

- LNST giảm - Thuế TNDN phải

về việc theo dõi và hạch toán

320 triệu (400 nộp giảm 80 triệu ps trước và sau 31/12. – 80)

-Kiểm kê HTK đối chiếu với lOMoARcPSD|208 990 13 - LNST chưa phân SCT hàng tồn kho phối giảm 320 triệu

-Gửi thư xác nhận công nợ

khách hàng sau đó đối chiếu

với SCT công nợ khách hàng

-Đối chiếu thông tin liên dộ kế

toán trong bảng thuyết minh.

13. Ngày 20/12/N, công ty nhận lại 50% lô hàng đã bán ngày 02/12/N cho công ty

TNHH Thái Hà do hàng không đảm bảo quy cách như hợp đồng đã ký kết giữa hai

bên. Trong toàn bộ lô hàng có giá trị vốn là 300.000.000, giá bán 450.000.000 (chưa

có thuế VAT 10%). Kế toán của công ty An Bình chưa ghi sổ nghiệp vụ này trong năm N. Đúng Nợ TK 156:150 TR Có TK 632:150 TR Nợ TK 521:225 TR Nợ TK 3331:22.5 TR Có TK 131:247.5 TR

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD

- GVHB tăng -Hàng tồn kho giảm 150 Nợ TK156:150 tr Kiểm kê dấu hiệu KSNB 150 triệu triệu

Nợ TK 3331:22.5 liên quan đến nghiệp vụ bán

- DTT tăng 225 -Phải thu khách hàng tăng tr hàng bị trả lại triệu 247.5 triệu

Nợ TK 3334: 15 tr -Kiểm tra việc hạch toán vào - giảm trừ DT

Thuế và các khoản phải

Nợ TK 421: 60 tr SCT htk ,SCT công nợ phải giảm 225 triệu nộp: Có TK 131:247.5 thu, sc156,333,421,131,đối

- LNTT tăng -Thuế GTGT đầu ra phải chiếu với chứng từ 75 triệu nộp tăng 22,5triệu PNK,HĐGTGT ,hợp - CP

thuế - Thuế TNDN phải nộp

đồng,biên bản giao nhận,

TNDN tăng 15 tăng 15 triệu ĐĐH,báo giá. triệu - LNST chưa phân phối

-Trực tiếp phỏng vấn kế

- LNST tăng 60 tăng 60 triệu

toán về việc theo dõi và triệu

hạch toán ps trước và sau 31/12.

-Kiểm kê HTK đối chiếu với SCT hàng tồn kho

-Gửi thư xác nhận công nợ

khách hàng sau đó đối chiếu với SCT công nợ khách hàng lOMoARcPSD|208 990 13

14. Công ty bán một lượng hàng trị giá 300.000.000 (chưa thuế GTGT) được gửi

cho khách hàng vào ngày 02/01/N+1 nhưng được lập hóa đơn vào ngày 31/12/N.

Lượng hàng này có giá vốn là 200.000.000. Nợ TK 632:200 Có TK 156:200 Nợ TK 131:330 Có TK 511:300 Có TK 3331:30

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD

- GVHB tăng -Hàng tồn kho giảm 200

Nợ TK156:200 tr Kiểm kê dấu hiệu KSNB 200 triệu triệu

Nợ TK 3331:30 tr liên quan đến nghiệp vụ bán -

DTBH và -Phải thu khách hàng tăng Nợ TK 3334: 20 tr hàng cung cấp dịch 330 triệu

Nợ TK 421: 80 tr -Kiểm tra SCT htk ,SCT

vụ tăng 300 Thuế và các khoản phải Có TK 131:330 tr công nợ phải thu, triệu nộp:

sc156,333,421,131,đối chiếu

- LNTT tăng -Thuế GTGT đầu ra phải với chứng từ 100 triệu nộp tăng 30triệu PXK,HĐGTGT ,hợp - CP

thuế - Thuế TNDN phải nộp đồng,biên bản kiểm

TNDN tăng 20 tăng 20 triệu nghiệm , ĐĐH,báo giá. triệu - LNST chưa phân phối

-Kiểm kê HTK đối chiếu với

- LNST tăng 80 tăng 80 triệu SCT hàng tồn kho triệu

-Gửi thư xác nhận công nợ

khách hàng sau đó đối chiếu với SCT công nợ khách hàng

15. Một chuyến hàng đã xuất kho gửi đến cho khách hàng, đến ngày 31/1/N vẫn

chưa có xác nhận chấp nhận mua hàng của người mua, nhưng kế toán công ty đã

căn cứ hồ sơ xuất kho, gửi hàng và bảng giá của công ty để ghi sổ năm N trị giá

xuất kho: 350.000.000, giá bán chưa thuế: 500.000.000. Đúng Sai Nợ TK 157:350 Nợ TK 632:350 Có TK 156:350 Có TK 156:350 Nợ TK 131:550 Có TK 511:500 Có TK 3331:50

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán lOMoARcPSD|208 990 13 BCKQHDKD

- GVHB tăng -Hàng gửi bán giảm 350

Nợ TK157:350 tr Kiểm kê dấu hiệu KSNB 350 triệu triệu

Nợ TK 3331:50 tr liên quan đến nghiệp vụ bán -

DTBH và -Phải thu khách hàng tăng Nợ TK 3334: 30 tr hàng cung cấp dịch 550 triệu Nợ TK 421: 120 -Kiểm tra

vụ tăng 500 Thuế và các khoản phải tr PXK,HĐGTGT ,hợp triệu nộp: Có TK 131:550 tr đồng,biên bản kiểm

- LNTT tăng -Thuế GTGT đầu ra phải

nghiệm , ĐĐH,báo giá,đối 150 triệu nộp tăng 50triệu chiếu với SCT htk ,SCT - CP

thuế - Thuế TNDN phải nộp công nợ phải thu,

TNDN tăng 30 tăng 30 triệu

sc156,333,421,131chứng từ. triệu - LNST chưa phân phối

-Kiểm kê HTK đối chiếu với

- LNST tăng tăng 120 triệu SCT hàng tồn kho 120 triệu

-Gửi thư xác nhận công nợ

khách hàng sau đó đối chiếu với SCT công nợ khách hàng

16. Kế toán ghi nhận doanh thu 400.000.000 của một nghiệp vụ bán hàng ngày

30/12/N nhưng quên không phản ảnh giá vốn hàng bán 330.000.000. Nợ TK 632:330 Có TK 156:330 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh

- GVHB giảm -HTK tăng 330 triệu

Nợ TK 3334: 66 Kiểm kê dấu hiệu KSNB liên 330 triệu - Thuế TNDN phải nộp tr

quan đến nghiệp vụ bán hàng - LNTT tăng tăng 66 triệu Nợ TK 421: 264 -Kiểm tra 330 triệu - LNST chưa phân tr PXK,HĐGTGT ,hợp - CP

thuế phối tăng 264 triệu

Có TK 156:330 tr đồng,biên bản kiểm nghiệm , TNDN tăng 66

ĐĐH,báo giá,đối chiếu với triệu

SCT htk ,SCT công nợ phải - LNST tăng thu, sc156,333,421,131chứng 264 triệu từ.

-Kiểm kê HTK đối chiếu với SCT hàng tồn kho

-Gửi thư xác nhận công nợ

khách hàng sau đó đối chiếu

với SCT công nợ khách hàng lOMoARcPSD|208 990 13

17. Một hóa đơn bán hàng bị cộng nhầm phần doanh thu 1.000.000 đồng do lỗi

nhập số liệu từ bàn phím. Nợ TK 131: 1.000.000 Có TK 511: 1.000.000 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh

- DTBH và -Phải thu khách hàng

Nợ TK 3334: 0.2 Kiểm kê dấu hiệu KSNB

cung cấp dịch tăng 550 triệu tr

liên quan đến nghiệp vụ

vụ tăng 1 triệu - Thuế TNDN phải nộp Nợ TK 421: 0.8 bán hàng

- LNTT tăng 1 tăng 0.2 triệu tr -Kiểm tra SCT htk ,SCT triệu

- LNST chưa phân phối Có TK 131:1 tr công nợ phải thu, - CP thuế tăng 0.8 triệu sc156,333,421,131chứng TNDN tăng 0.2 từ đối chiếu với triệu PXK,HĐGTGT ,hợp - LNST tăng đồng,biên bản kiểm 0.8triệu nghiệm , ĐĐH,báo giá,.

-Kiểm kê HTK đối chiếu với SCT hàng tồn kho -Gửi thư xác nhận công nợ khách hàng sau đó

đối chiếu với SCT công nợ khách hàng

18. Ngày 20/12/N Công ty có lập một HĐBH cho khách hàng, giá bán chưa thuế

250.000.000, giá vốn 200.000.000, đã thu tiền nhưng đến ngày 31/12 vẫn chưa giao

hàng. Công ty đã ghi nhận nghiệp vụ này. Sai đã ghi Nợ TK 632:200 Có TK 156:200 Nợ TK 131:275 Có TK 511:250 Có TK 3331:25

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD

- GVHB tăng -HTK giảm 200 triệu Nợ TK156:200 tr Kiểm kê dấu hiệu KSNB 200 triệu

-Phải thu khách hàng tăng

Nợ TK 3331:25 tr liên quan đến nghiệp vụ bán - DTBH và 275 triệu Nợ TK 3334: 10 tr hàng lOMoARcPSD|208 990 13

cung cấp dịch Thuế và các khoản phải

Nợ TK 421: 40 tr -Kiểm tra SCT htk ,SCT vụ tăng 250 nộp: Có TK 131:275 tr công nợ phải thu, triệu -Thuế GTGT đầu ra phải sc156,333,421,131chứng từ

- LNTT tăng nộp tăng 25triệu đối chiếu với 50 triệu - Thuế TNDN phải nộp PXK,HĐGTGT ,hợp - CP thuế tăng 10 triệu đồng,biên bản kiểm

TNDN tăng 10 - LNST chưa phân phối nghiệm , ĐĐH,báo giá,. triệu tăng 40 triệu

-Kiểm kê HTK đối chiếu với - LNST tăng 40 SCT hàng tồn kho triệu

-Gửi thư xác nhận công nợ

khách hàng sau đó đối chiếu với SCT công nợ khách hàng

19. Ngày 25/12 Công ty nhận lại lô hàng đã ghi nhận tiêu thụ trong tháng 11 do

không đúng quy cách. Lô hàng có giá bán chưa thuế GTGT là 250.000.000đ. Giá trị

vốn của lô hàng là 220.000.000đ. Kế toán chưa ghi nghiệp vụ này. Đúng đã ghi Nợ TK 156:220 Có TK 632:220 Nợ TK 521:250 Nợ TK 3331:25 Có TK 131:275

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD

- GVHB tăng -HTK giảm 220 triệu Nợ TK156:220 tr Kiểm kê dấu hiệu KSNB 200 triệu

-Phải thu khách hàng tăng Nợ TK 3331:25 tr

liên quan đến nghiệp vụ - DTBH và 275 triệu Nợ TK 3334: 6 tr bán hàng

cung cấp dịch Thuế và các khoản phải

Nợ TK 421: 24 tr -Kiểm tra SCT htk ,SCT vụ tăng 250 nộp: Có TK 131:275 tr công nợ phải thu, triệu -Thuế GTGT đầu ra phải sc156,333,421,131chứng

-Giamr trừ DT nộp tăng 25triệu từ đối chiếu với giảm 250 - Thuế TNDN phải nộp PXK,HĐGTGT ,hợp - LNTT tăng tăng 6 triệu đồng,biên bản kiểm 50 triệu - LNST chưa phân phối nghiệm , ĐĐH,báo giá,. - CP thuế tăng 24 triệu

-Kiểm kê HTK đối chiếu TNDN tăng 6 với SCT hàng tồn kho lOMoARcPSD|208 990 13 triệu -Gửi thư xác nhận công - LNST tăng 24

nợ khách hàng sau đó đối triệu chiếu với SCT công nợ khách hàng

20. Công ty có bán một lô hàng cho đại lý cấp 1, giá trị lô hàng 700.000.000 (chưa

thuế VAT). Cuối năm đại lý thông báo mới bán được 70% giá trị lô hàng. Kế toán

công ty đã hạch toán nghiệp vụ này.

Nợ TK 131 (đại lý): 770.000.000 Có TK 511: 700.000.000 Có TK 3331: 70.000.000 Đúng Nợ TK 131 (đại lý): 539 Có TK 511: 700*70%=490 Có TK 3331: 49

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD -

DTBH và -Phải thu khách hàng đại Nợ TK 3331:21 tr Kiểm kê dấu hiệu KSNB

cung cấp dịch lý tăng 231 triệu

Nợ TK 3334: 42 tr liên quan đến nghiệp vụ

vụ tăng 210 Thuế và các khoản phải Nợ TK 421: 168 HTK triệu nộp: tr -Kiểm tra SCT htk ,SCT

- LNTT tăng -Thuế GTGT đầu ra phải Có TK 131:231 tr công nợ phải thu, 210 triệu nộp tăng 21triệu sc156,333,421,131chứng - CP

thuế - Thuế TNDN phải nộp

từ đối chiếu báo cáo bán

TNDN tăng 42 tăng 42 triệu

hàng của đại lý,biên bản triệu - LNST chưa phân phối

giao nhận của đại lý .

- LNST tăng tăng 168 triệu

-Kiểm kê HTK đối chiếu 168 triệu với SCT hàng tồn kho

-Gửi thư xác nhận công nợ khách hàng sau đó đối chiếu với SCT công nợ khách hàng

21. Ngày 20/12 Công ty có nhận lại 50% lô hàng đã tiêu thụ tháng 11 do không

đúng quy cách. Lô hàng này có giá bán 300.000.000 (chưa bao gồm thuế VAT), trị

giá vốn là 260.000.000. Kế toán công ty hạch toán: lOMoARcPSD|208 990 13 Nợ TK 521: 150.000.000 Nợ TK 3331: 15.000.000 Có TK 131: 165.000.000 Nợ tk 156:130 Có tk632:130

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD

- GVHB tăng -HTK giảm 130 triệu Nợ TK156:130 tr Kiểm kê dấu hiệu KSNB 130 triệu - Thuế TNDN phải nộp có TK 3334: 26 tr

liên quan đến nghiệp vụ bán

- LNTT giảm giamr 26 triệu

có TK 421: 104 tr hàng bị trả lại 130 triệu - LNST chưa phân phối -Kiểm tra chứng từ - CP thuế giảm 104 triệu PXK,HĐGTGT ,hợp TNDN giảm 26 đồng,biên bản kiểm triệu

nghiệm , ĐĐH,báo giá, đối - LNST giảm

chiếu SCT htk ,SCT công nợ 104 triệu

phải thu, sc156,333,421,131.

-Kiểm kê HTK đối chiếu với SCT hàng tồn kho

22. Một nghiệp vụ bán hàng tổng trị giá 22.000.000 (Bao gồm thuế VAT 10%), giá

vốn bán 14.000.000 bị ghi nhầm không chủ ý lần thứ 2 vào ngày cuối cùng của

năm, nghiệp vụ này đã được vào sổ hai ngày trước đó. Kế toán đơn vị định khoản lần 2 như sau:

Bút toán 1: Nợ TK 131: 22.000.000 Có TK 511: 20.000.000 Có TK 333: 2.000.000

Bút toán 2: Nợ TK 632: 22.000.000 Có TK 155: 22.000.000

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD

- GVHB tăng -HTK giảm 22 triệu Nợ TK155:22 tr

Kiểm kê dấu hiệu KSNB liên 22 triệu

-Phải thu khách hàng tăng Nợ TK 3331:2 tr

quan đến nghiệp vụ bán hàng - DTBH và 22 triệu Có TK 3334: 0.4 - Kiểm tra chứng từ

cung cấp dịch Thuế và các khoản phải tr PXK,HĐGTGT ,hợp vụ tăng 20 triệu nộp:

Có TK 421: 1.6 tr đồng,biên bản kiểm nghiệm ,

- LNTT giảm 2 -Thuế GTGT đầu ra phải Có TK 131:22 tr

ĐĐH,báo giá, đối chiếu SCT triệu nộp tăng 2triệu

htk ,SCT công nợ phải thu, - CP

thuế - Thuế TNDN phải nộp sc156,333,421,131-Kiểm kê TNDN giảm giảm 0.4 triệu

HTK đối chiếu với SCT hàng 0.4 triệu - LNST chưa phân phối tồn kho lOMoARcPSD|208 990 13

- LNST giảm giảm 1.6 triệu

-Gửi thư xác nhận công nợ 1.6 triệu

khách hàng sau đó đối chiếu

với SCT công nợ khách hàng

22. Theo biên bản kiểm kê hàng tồn kho cuối kỳ, số lượng sản phẩm A thiếu 30 sản

phẩm do đã bán lẻ nhưng chưa viết hóa đơn, giá bán 500.000đ/sp, giá vốn 420.000đ/sp.

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD -

DTBH và -HTK tăng 12.6 triệu

Nợ TK131:16.5 tr Kiểm kê dấu hiệu KSNB

cung cấp dịch -Phải thu khách hàng Có TK 3331:1.5 tr liên quan đến nghiệp vụ bán

vụ giảm 15 giảm 16.5 triệu Có TK 3334: 0.48 hàng triệu

Thuế và các khoản phải tr - Kiểm tra chứng từ -GVHB giảm nộp: Nợ TK 421: 1.96 PXK,HĐGTGT ,hợp 12.6

-Thuế GTGT đầu ra phải tr đồng,biên bản kiểm

- LNTT giảm nộp giảm 1,5triệu Có TK 156:12.6 tr

nghiệm , ĐĐH,báo giá, đối 2.4 triệu - Thuế TNDN phải nộp

chiếu SCT htk ,SCT công nợ

- CP thuế giảm 0.48 triệu phải thu, sc156,333,421,131 TNDN

giảm - LNST chưa phân phối

Kiểm kê HTK đối chiếu với 0.48 triệu giảm 1.92 triệu SCT hàng tồn kho - LNST giảm

-Gửi thư xác nhận công nợ 1.92 triệu

khách hàng sau đó đối chiếu với SCT công nợ khách hàng

23. Một hóa đơn bán hàng bị cộng nhầm phần doanh thu 1.000.000 đồng do lỗi

nhập số liệu từ bàn phím. Nợ TK 131: 1.000.000 Có TK 511: 1.000.000

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD - DTBH

và -Phải thu khách hàng tăng Nợ TK 3334: 0.2 tr Kiểm kê dấu hiệu KSNB liên cung cấp dịch 1 triệu

Nợ TK 421: 0.8 tr quan đến nghiệp vụ bán hàng vụ tăng 1 triệu

- Thuế TNDN phải nộp Có TK 131:1 tr

-Kiểm tra SCT htk ,SCT công

- LNTT tăng 1 tăng 0.2 triệu nợ phải thu, lOMoARcPSD|208 990 13 triệu - LNST chưa phân phối sc156,333,421,131chứng từ - CP thuế tăng 0.8 triệu đối chiếu với TNDN tăng 0.2 PXK,HĐGTGT ,hợp triệu

đồng,biên bản kiểm nghiệm , - LNST giảm ĐĐH,báo giá,. 0.8triệu

-Kiểm kê HTK đối chiếu với SCT hàng tồn kho

-Gửi thư xác nhận công nợ

khách hàng sau đó đối chiếu

với SCT công nợ khách hàng

-so sánh tỷ lệ lợi nhuạn gộp

trên doanh thu thuần của kỳ

này so với các kỳ trước

24. Năm N Công ty cho thuê một tòa nhà trong thời hạn 5 năm, toàn bộ tiền thuê đã

nhận được là 300.000.000 (chưa bao gồm thuế VAT 10%). Công ty đã ghi nhận

toàn bộ thu nhập và thuế vào sổ kế toán năm N. Đúng (Chưa ghi) Sai (đã ghi) Nợ TK 112:330 tr Nợ TK 112:330 Có TK 511:60 tr Có TK 511:300 tr Có TK 3387:240 tr Có TK3331:30 Có TK3331:30 Ảnh hưởng đến Ảnh hưởng Bút toán điều Thủ tục kiểm toán BCKQHDKD đến BCDKT chỉnh -DTBH và -Doanh thu

Nợ Kiểm kê dấu hiệu KSNB liên quan cung cấp dịch

chưa thực hiện TK3334:48tr

đến nghiệp vụ bán hàng.

vụ tăng 240 giảm 240 triệu Nợ

TK -Kiểm tra ngày tháng ghi sổ các nv

triệu(Tăng 300- Thuế và các 421:192 tr

phát sinh trước và sau 31/12 của sổ giảm 60) khoản phải chi tiết 131,156,SCT BH, - LNTT tăng nộp:

Có TK 3387: sc156,333,421,511,131,đối chiếu 240 triệu - Thuế TNDN 240 tr

với ngày tháng trên chứng từ - CP thuế phải nộp tăng

PXK,HĐGTGT ,hợp đồng,biên bản TNDN tăng 48 48 triệu giao nhận, ĐĐH,báo giá. triệu (240 x - LNST chưa

-Trực tiếp phỏng vấn kế toán về 20%) phân phối tăng

việc theo dõi và hạch toán ps trước - LNST tăng 192 triệu và sau 31/12. 192 triệu (240

-Kiểm kê HTK đối chiếu với SCT – 48) hàng tồn kho

-Gửi thư xác nhận công nợ khách

hàng sau đó đối chiếu với SCT lOMoARcPSD|208 990 13 công nợ khách hàng

-Đối chiếu thông tin liên dộ kế toán trong bảng thuyết minh. Yêu cầu:

1. Xác định mục tiêu kiểm toán cho các sai phạm trên.

2. Xác định ảnh hưởng của các sai phạm trên đến các khoản mục trong BCTC và

các tỉ suất tài chính có liên quan.

3. Đối với mỗi sai phạm nói trên, xác định thủ tục kiểm soát có thể ngăn chặn được sai phạm đó.

4. Lập bút toán điều chỉnh cho các sai phạm nói trên.

5. Xác định thủ tục kiểm toán để phát hiện sai phạm trên.

II. BÀI TẬP VỀ QUÁ TRÌNH MUA HÀNG THANH TOÁN

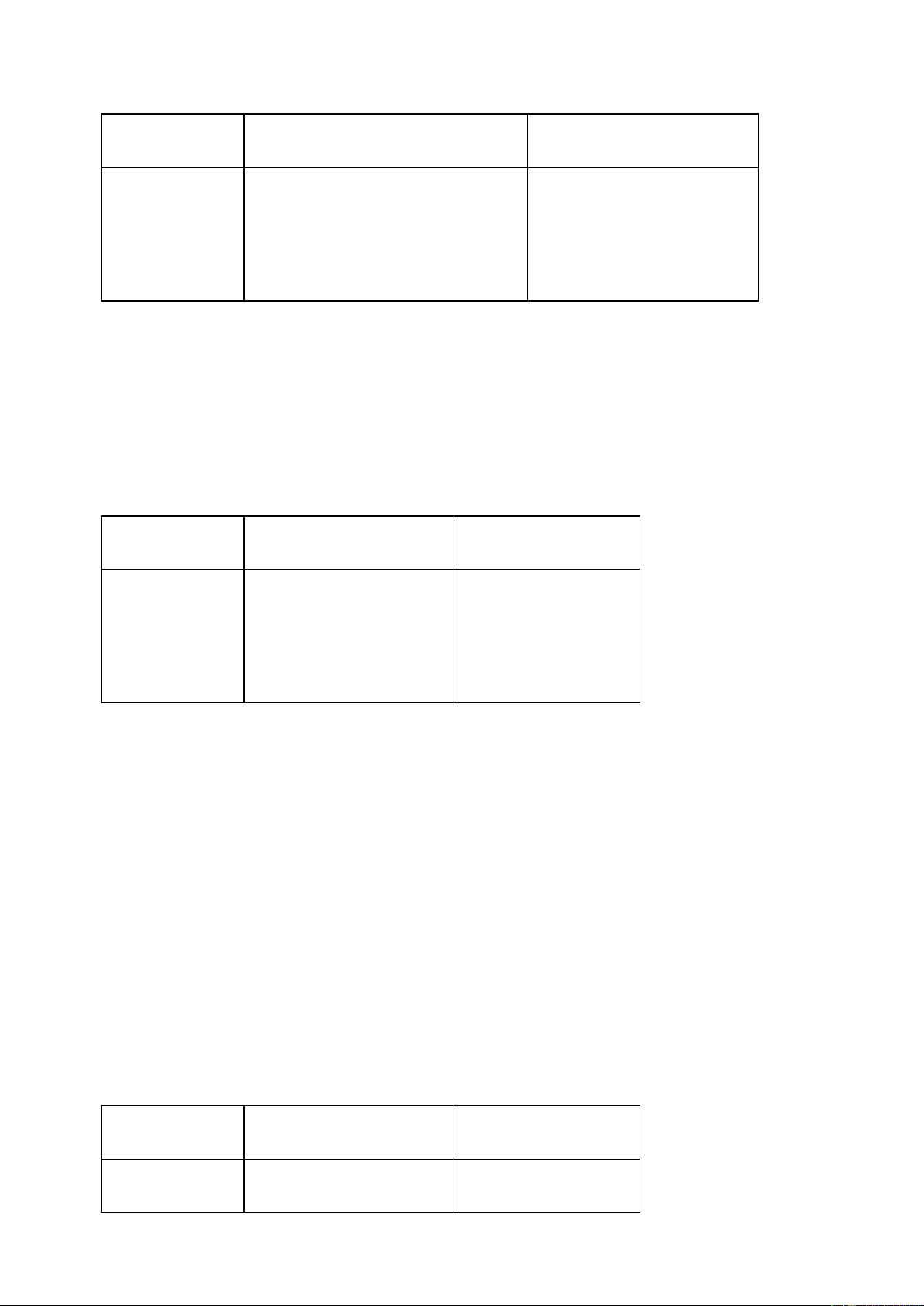

Câu 13:Bài 1: Trình bày KSNB đối với nghiệp vụ mua hàng Mục tiêu KSNB NV mua hàng

Các nghiệp vụ mua hang là của hàng hóa, DN phải thiết kế các thủ tục kiểm soát để dv nhận được

kiểm tra tính có thật của các đơn đặt

hàng, báo cáo nhận hang, hóa đơn và phê chuẩn NV

Các nghiệp vụ mua hàng đã được phê DN phải thiết kế các nv mua hàng được duyệt đúng đắn

phê chuẩn bởi đúng cấp có thẩm quyền

Các nv mua hàng đều được ghi sổ đầy đủ Các đơn đặt hàng và báo cáo nhận hang

đều được đánh số trước và theo dõi

Các NV mua hàng được đánh giá đúng

DN phải KS quá trình tính toán và kiểm

tra số tiền được ghi nhận trong giá thực tế hang nhập kho

Các nghiệp vụ mua hàng được ghi sổ kịp DN phải quy định việc hạch toán và ghi thời sổ

phải thực hiện ngay sau khi nhận được hàng

Các nv mua hàng được phân loại hợp lý

DN phải thiết kế sơ đồ tài khoản đầy đủ

phù hợp với từng nghiệp vụ kiểm soát

việc định khoản, ghi sổ nv

Các NV được ghi đúng vào sổ và cộng DN phải thiết kế thủ tục kS cũng như đối dồn chính xác

chiếu định kỳ giữa sổ, thẻ kho, báo cáo

nhận hang, sổ chi tiết HTK

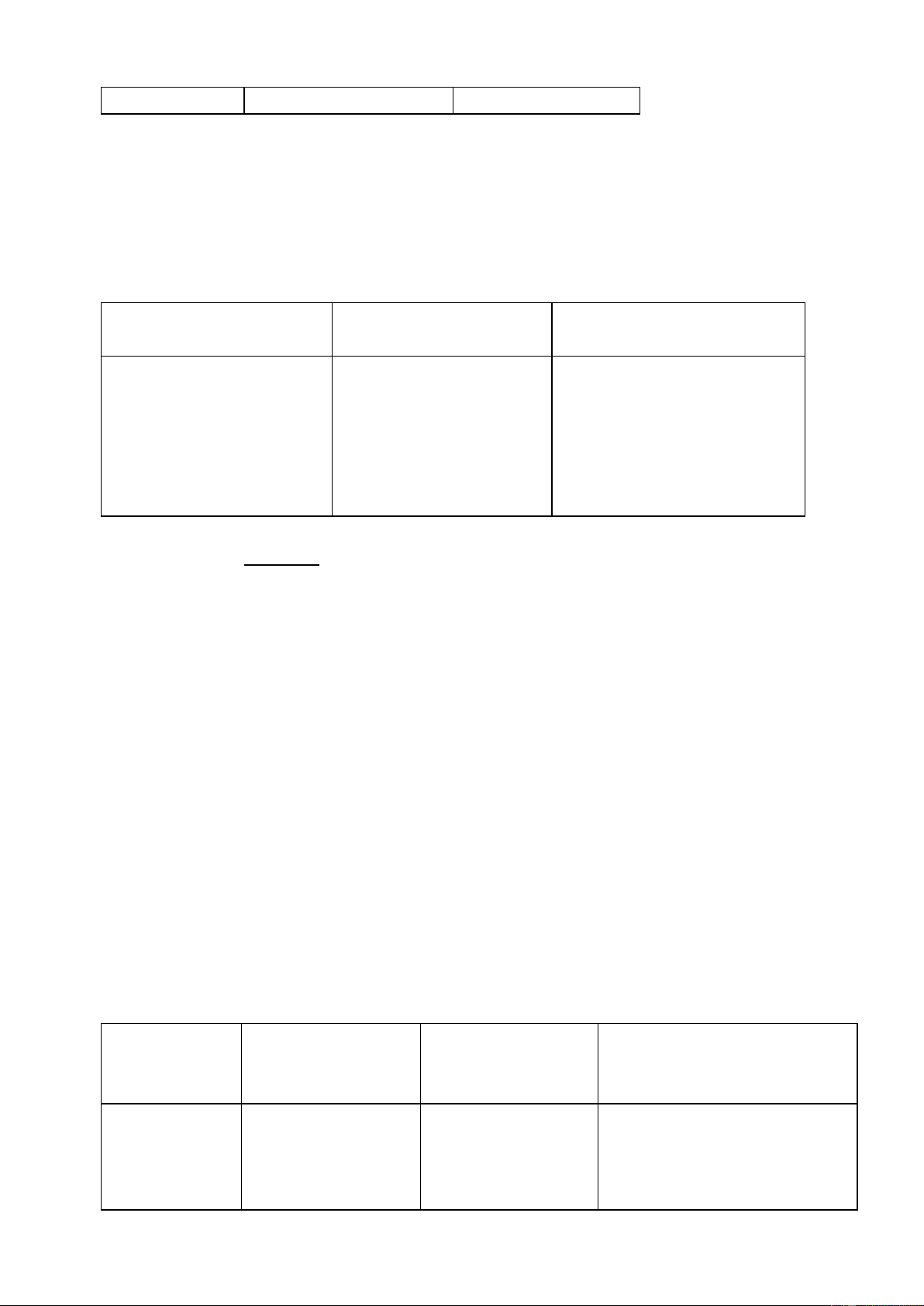

Câu 14:Bài 2: Trình bày nội dung KSNB đối với nghiệp vụ thanh toán Mục tiêu KSNB NV thanh toán lOMoARcPSD|208 990 13

Các nghiệp vụ thanh toán là của hàng

DN phải thiết kế và tách bạch giữa nhân hóa, dv nhận được

viên ghi sổ các khoản phải trả với nhân

viên lập và ký chứng từ thanh toán

Các nghiệp vụ thanh toán đã được phê

KSNB phải đảm bảo các khoản chi phải duyệt đúng đắn

được phê chuẩn vào thời điểm lập phiếu

chi và các chứng từ thanh toán

Các nv thanh toán đều được ghi sổ đầy

KSNB phải thiết kế các chứng từ thanh đủ

toán được đánh số trước và được theo dõi

Các NV thanh toán được đánh giá đúng

DN phải thiết kế các chính sách và thủ

tục kiểm soát, đồng thời hàng tháng đối chiếu với

Các nghiệp vụ thanh toán được ghi sổ

DN phải quy định việc hạch toán và ghi kịp thời

sổ phải thực hiện ngay sau khi các phiếu

chi và chứng từ thanh toán được thực hiện

Các nv thanh toán được phân loại hợp

DN phải thiết kế sơ đồ tài khoản đầy đủ lý

phù hợp với từng loại hình thanh toán

Các NV được ghi đúng vào sổ và cộng

DN phải thiết kế qua trình chuyển sổ dồn chính xác

tổng hợp các nghiệp vụ thanh toán

Câu 15:Bài 3: Sau đây là một số thử nghiệm kiểm soát và thử nghiệm cơ bản

thường được thực hiện trong kiểm toán chu kỳ mua hàng thanh toán. Mỗi thủ

tục này được thực hiện trên cơ sở chọn mẫu:

1. Đối chiều các nghiệp vụ mua hàng trên nhật ký mua hàng với chứng từ mua hàng, so

sánh tên nhà cung cấp, tổng giá trị bằng tiền , sự phê chuẩn đối với nghiệp vụ mua

hàng. thử nghiệm cơ bản

2. Kiểm tra trật tự của các báo cáo nhận hàng, sau đó đối chiếu với hóa đơn của nhà

cung cấp và với nhật ký mua hàng. thử nghiệm kiểm soát

3. Kiểm tra các tài liệu mua hàng về tính chính xác số học, về việc phân loại vào tài

khoản và tính hợp lý của khoản chi so với bản chất hoạt động của đơn vị. thử nghiệm kiểm soát

4. Kiểm tra các tài liệu mua hàng để đoán chắc chắn rằng mỗi nghiệp vụ mua hàng đều

có hóa đơn của nhà cung cấp, báo cáo nhận hàng và đơn đặt hàng thử nghiệm kiểm soát

5. Cộng nhật ký chi tiền rồi đối chiều với sổ cái và đối chiếu từng khoản chi tiền trên

nhật ký chi tiền với tài khoản phải trả thử nghiệm cơ bản

6. So sánh ngày trên séc bị hủy với ngày trên nhật ký chi tiền và ngày hủy nghiệp vụ

với ngân hàng. thử nghiệm cơ bản lOMoARcPSD|208 990 13

Yêu cầu: Cho biết mỗi thủ tục nói trên là thử nghiệm kiểm soát hay thử nghiệm cơ bản

Câu 16:BÀI 4: Khi kiểm toán BCTC kết thúc năm N, KTV phát hiện các sai

sót sau: (ĐVT: triệu đồng) 1.

Doanh nghiệp mua NVL nhập kho theo giá 66 triêu đồng bao gồm cả thuế

GTGT 10%, chưa thanh toán cho người bán. Kế toán của đơn vị đã định khoản: Nợ TK 152: 66 Có TK 331: 66 Đúng chưa ghi Nợ TK 152:60 Nợ TK 133:6 Có TK 331:66 Ảnh hưởng đến Ảnh hưởng Bút toán điều Thủ tục kiểm toán BCKQHDKD đến BCDKT chỉnh Không ảnh NVL tăng 6 Nợ TK 133:6

Kiểm tra dấu hiệu KSNB của nv hưởng triệu Có TK 152:6 mau hàng Thuế GTGT

Kiểm tra SCT 152,331,thẻ kho bảng giảm 6 triệu

tổng hợp nxt đối chiếu với PNK,HĐ 2.

Doanh nghiệp được hưởng một khoản giảm giá 10% của lô NVL trên do hàng

kém phẩm chất và người bán đã chấp nhận. Kế toán đã định khoản: Nợ TK1388: 6 Nợ TK 1331: 0.6 Có TK 642: 6.6 Đúng chưa ghi Nợ TK 331:6.6 Có TK 632:6 Có TK 133:0.6 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh CPQLDN giảm

Phải tả người bán tăng Nợ TK 331:6.6 Kiểm tra dấu hiệu KSNB 6.6 6.6 triệu NợTK của nv mua hàng được GVHB tăng 6

Thuế GTGT được khấu 3334:0.12 giảm giá triệu trừ tăng 1.2 triệu Kiểm tra các nghiệp vụ Nợ TK 421:0.48 LNTT tăng 0.6 Phải thu khác tăng 6 hạch toán trên SCT triệu Có TK 133:1.2 triệu

331,138,các sổ cái của các CP thuế TNDN Thuế TNDN phải nộp Có TK 1388:6

TK đối chiếu với hóa đơn lOMoARcPSD|208 990 13 tăng 0.12 triệu tăng 0.12 triệu

giảm giá,biên bản kiểm - LNST tăng LNST chưa phân phối nghiệm 0.48 triệu tăng 0.48 triệu Phhongr vấn kế toán về

cách hạch toán các nghiệp vụ giảm giá hàng mua 3.

Do doanh nghiệp thanh toán sớm số tiền phải trả cho nhà cung cấp A nên được

chiết khấu 1% trên tổng số thanh toán (tổng số thanh toán là 500 triệu đồng và đã

thanh toán bằng tiền gửi ngân hàng). Kế toán đã định khoản: Nợ TK 112: 5 Có TK 642: 5 Đúng chưa ghi Nợ TK 1112:5 Có TK 515:5 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh DT tài chính giảm 5

Không ảnh hưởng Không cần điều Kiểm tra dấu hiệu triệu chỉnh KSNB của nv chiết hấu CPQLDN giảm 5 thanh toán LNTT không đổi Kiểm tra việc ghi sổ của nv chiết khấu thanh toán với sơ đồ tài khoản . Kiếm tra cách hạch toán trên SCT tgnh ,sc tk 635,642,112,đối chiếu với GBC HĐ 4.

Công ty mua một lô hàng nguyên vật liệu của công ty Ninh Nguyên với giá

theo hóa đơn là 770 triệu (thuế GTGT 10%) Khi kiểm định trước khi nhập kho,

doanh nghiệp phát hiện thừa số hàng trị giá 40 triệu đồng chưa có thuế GTGT 10%.

Doanh nghiệp quyết định tạm nhập toàn bộ lô hàng trên sau khi đã báo cho công ty Ninh Nguyên biết.

Công ty chưa thanh toán số tiền trên và kế toán đã định khoản: Nợ Tk 152: 740 Nợ tk 133:70 Có tk 331:810 Đúng chưa ghi lOMoARcPSD|208 990 13 Nợ TK 152:740 Nợ tk 133:70 Có tk 331:770 Có tk 3381:40 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh Không ảnh

Phải tra người bán tăng Nợ tk 331:40 Kiểm tra dấu hiệu hưởng 40 trệu KSNB của nv mua hàng Có tk 3381:40

Phải trả phải nộp khác

Kiểm tra việc ghi sổ của giảm 40 triệu nv mua hàng ,nhập kho

hàng thừa chờ xử lý so

với sơ đồ tài khoản . Kiếm tra cách hạch toán trên SCT HTK SCT 3381,331, ,sc các tk,đối chiếu vớIpnk,biên bản bàn giao hoặc kiểm nghiệm ,HDDGTGT, HĐ,dđh Gửi thư xác nhận công

nợ đối chiếu sct công nợ. 5.

Trong số nguyên vật liệu doanh nghiệp mua của công ty Bình Minh có 3 tấn

không bảo đảm chất lượng nên doanh nghiệp quyết định trả lại. Số hàng này chưa

được thanh toán và giá của nguyên vật liệu này là 10 triệu đồng/ tấn (chưa có thuế

GTGT 10%). Kế toán đã định khoản: Nợ TK 331: 30 Có TK 152: 30 Đúng chưa ghi Nợ TK 331:33 Có TK 152:30 Có TK 133:3 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh Không ảnh

Phải tra người bán tăng Nợ tk 331:3 Kiểm tra dấu hiệu KSNB hưởng 3 trệu của Có tk 133:3 nv mua trả lại hàng mua Thuế GTGT đàu vào

Kiểm tra việc ghi sổ của nv lOMoARcPSD|208 990 13 được khấu trừ tăng 3

trả laijh hàng mua so với sơ triệu đồ tài khoản .

Kiếm tra cách hạch toán trên SCT công nợ ,phải trả NCC,SCT HTK, ,sc

152,133,331,các tk,đối chiếu

vớI pxk,bảng kê VAT đầu vào ghi âm

Gửi thư xác nhận công nợ

đối chiếu sct nhà cung cấp. 6.

Doanh nghiệp mua 1000kg vật tư của công ty Sa Giang. Giá thị trường của vật

tư này là 90.000 đồng/kg chưa có thuế GTGT 10%. Doanh nghiệp chưa thanh toán

cho nhà cung cấp. Đến cuối kỳ hàng đã về nhập kho nhưng hóa đơn chưa về. Kế toán đã định khoản: Nợ TK 151: 440 Có TK 112: 440

Đúng chưa ghi Nợ TK 152:90 CÓ TK 331:90 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh Không ảnh

Phải tra người bán giảm Nợ tk 152:90 Kiểm tra dấu hiệu KSNB hưởng 90 trệu Nợ của nv TK 112:440 mua hàng NVL giảm 90 triệu

Kiểm tra việc ghi sổ của Hàng mua đang đi Có tk 331:90 nv mua hàng về hóa đơn đường tăng 440 triệu Có TK 151:440

chưa về đối chiếu so với TGNH giảm 440 sơ đồ tài khoản . Kiếm tra cách hạch toán trên SCT 152,331,112,151,SC các

TK,đối chiếu vớI pnk,biên bản giao nhận hàng hóa

Gửi thư xác nhận công nợ đối chiếu sct nhà cung cấp. Kiểm kê HTK đối chiếu với SCT htk lOMoARcPSD|208 990 13 7.

Xuất một số vật liệu dùng cho sản xuất kinhd oanh theo giá trị thực tế 500 triệu

đồng trong đó vật liệu chính dùng cho chế tạo sản phẩm là 300 triệu, vật liệu phụ

dùng cho nhu cầu ở phân xưởng là 150 triệu, số còn lại dùng cho quản lý doanh

nghiệp. Kế toán đã định khoản: Nợ TK 621: 300 đúng chưa ghi Nợ TK 6271: 150 Nợ TK 621: 300 Nợ TK 6421: 50 Nợ TK 6272: 150 Nợ TK 6421: 50 Có TK 152: 500 Có TK 1521: 300 Có TK 1522: 200 Ảnh hưởng Ảnh hưởng đến Bút toán Thủ tục kiểm toán đến BCDKT điều chỉnh BCKQHDKD Không ảnh Không ảnh hưởng Không điều

Kiểm tra dấu hiệu KSNB của nv hưởng chỉnh xuất kho NVL

Kiểm tra việc hạch toán trên SCT

152,331,627,642,với PXK,biên bản giao nhận

Phân tích CPNVL,Cp của px ,CP

QL kỳ này với các kỳ khác

8. Tạm ứng tiền cho nhân viên đi thu mua nguyên vật liệu trong kỳ là 5 triệu đồng Nợ TK 242: 5 Có TK 111: 5 Đúng chưa ghi Nợ TK 141:5 Có TK 111:5 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh Không ảnh Tạm ứng giảm 5 triệu Nợ TK 141:5 Kiểm tra dấu hiệu KSNB hưởng

Chi phí trả trước tăng 5 Có TK 242: 5 của nv tạm ứng tiền triệu

Kiểm tra việc ghi sổ của nv

tạm ứng đối chiếu so với sơ đồ tài khoản . Kiếm tra cách hạch toán trên SCT111,SC 141.242

các TK,đối chiếu vớI phiếu

chi giấy đề nghị tạm ứng lOMoARcPSD|208 990 13 Yêu cầu:

1. Xác định mục tiêu kiểm toán cho các sai phạm trên

2. Xác định ảnh hưởng của các sai phạm trên đến các khoản mục trong

BCTC và các tỉ suất tài chính có liên quan

3. Đối với mỗi sai phạm nói trên, xác định thủ tục kiểm soát có thể ngăn

chặn được sai phạm đó

4. Lập bút toán điều chỉnh cho các sai phạm nói trên

5. Xác định thủ tục kiểm toán để phát hiện sai phạm trên

Câu 17:Bài 5 :Trong sổ kế toán năm N kết thúc ngày 31.12.N của công ty D có các sai phạm sau:

a. Tiền điện thoại tháng 12 của bộ phận bán hàng trị giá chưa thuế GTGT 10% là

23 triệu đồng được hạch toán sang chi phí sửa chữa lớn tài sản cố định của bộ phận bán hàng Đúng chưa ghi Sai đã ghi Nợ TK 641:23 Nợ TK 242:23 NỢ tk 133:2.3 NỢ tk 133:2.3 Có TK 331:25.3 Có TK 331:25.3 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh CPBH giảm 23 Chi phí trả trước tăng Nợ TK 3334:4.6 Kiểm tra dấu hiệu LNTT tăng 23 4.6 triệu Nợ TK 421: KSNB của DN CP thuế TNDN Thuế TNDN tăng 4.6 18.4 Kiểm tra hóa đơn phân tăng 4.6 LNST chưa pp tăng Có TK 242:23 tích chi phí theo dòng LNST tăng 18.4 thời gian. 18.4 Kiếm tra các chứng từ

hóa đơn đối chieus với các sổ liên quan.

Phỏng vấn trực tiếp kế toán

b. Một séc được ghi trong nhật ký quỹ là 45 triệu đồng thay vì là 54 triệu đồng Đúng chưa ghi Nợ tk 111:9 Có tk 112:9 lOMoARcPSD|208 990 13 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh Không ảnh Tiền và các khoản Nợ tk 111:9

Kiểm tra dấu hiệu KSNB liên hưởng tương đương tiền tm Có tk 112:9 quan đến ghi quỹ giảm 9 triệu

Kiểm tả phiếu thu GBN,secs TGNH tăng 9 triệu

rút tiền đối chiếu SCT 111,112,sổ quỹ

Phỏng vấn trực tiếp kế toán

c. Kế toán tài khoản phải trả chủ ý bỏ qua 7 séc thanh toán cho nhà cung cấp ngày

26.12.N có giá trị là 900 triệu đồng không hạch toán vào sổ để số dư tiền gửi ngân hàng không bị âm.

Séc này được ghi sổ vào ngày 02.01.N+1 Đúng chưa ghi Nợ TK 331:900 CÓ TK 112:900 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh Không ảnh TGNH tăng 900triệu NợTK 331:900

Kiểm tra dấu hiệu KSNB liên hưởng PTNB tăng 900 triệu CÓTK 112:900 quan đến tt nợ

Kiểm tra GBN,đối chiếu SCT 331

Gửi thư xác nhận công nợ vs NCC

d. Mỗi tháng một báo cáo nhận hàng giả mạo được một nhân viên bộ phận nhận

hàng gửi hóa đơn về lô hàng được cung cấp bởi công ty anh ta sở hữu và chỉ hoạt

động vào buổi tối. Việc thanh toán được thực hiện khi kế toán thanh toán đối chiếu

thấy khớp giữa báo cáo nhận hàng và hóa đơn. Tổng giá trị các hóa đơn giả mạo cho

năm N là 345 triệu đồng. Sai Nợ TK 156:345 Nợ TK 133:34.5 Có TK 331:379,5 Nợ TK 331: 379,5 Có TK 112: 379,5 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh Không ảnh HH tăng 345triệu NợTK112: 79,5

Kiểm tra dấu hiệu KSNB DN hưởng Thuế GTGT đầu vào CÓTK 156:345

Kiểm tra PNK,HĐ ,GBN,đối tăng 34.5 triệu CóTK 133:34,5 chiếu SCT 156.331.thẻ Tiền và tương đương

kho,sct 112 bảng tổng hợp tiền giảm 379.5 triệu NXT lOMoARcPSD|208 990 13

Kiểm kê HTK đối chiếu với SCT htk

e. Một lô nguyên vật liệu trị giá 360 triệu đồng mua về ngày 28.12.N nhưng 3

tuần sau mới được ghi sổ. Nguyên nhân là nhân viên bộ phận nhận hàng không gửi

báo cáo đến phòng kế toán. Khi nhà cung cấp yếu cầu bộ phận kế toán thanh toán, bộ

phận kế toán tìm báo cáo nhận hàng, ghi nhận nghiệp vụ vào sổ kế toán và thanh toán cho nhà cung cấp. Đúng nợ TK 152:360 Nợ TK 133:36 Có TK 331:396 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh Không ảnh NVL giảm 360 NợTK152: 360

Kiểm tra dấu hiệu KSNB DN hưởng

Thuế GTGT đầu vào Nợ TK 133:36

Kiểm tra PNK,HĐ , đối chiếu giảm 36 triệu CÓTK 331:396 SCT 152.331.thẻ kho, PTNB giảm 396triệu

Kiểm kê HTK đối chiếu với SCT htk Yêu cầu:

1. Xác định mục tiêu kiểm toán cho các sai phạm trên

2. Xác định ảnh hưởng của các sai phạm trên đến các khoản mục trong BCTC và

các tỉ suất tài chính có liên quan

3. Đối với mỗi sai phạm nói trên, xác định thủ tục kiểm soát có thể ngăn chặn được sai phạm đó

4. Lập bút toán điều chỉnh cho các sai phạm nói trên

5. Xác định thủ tục kiểm toán để phát hiện sai phạm trên

Câu 18:Bài 6: KTV đang thực hiện cuộc kiểm toán năm kết thúc 31.12.N cho

công ty C. trong khi kiểm toán số dư tài khoản phải trả nhà cung cấp, KTV phát hiện thấy:

1. Các khoản mục từ công ty B đã được trả lại và công ty C đã nhận được giấy báo

có với số tiền là 200 triệu. Tuy nhiên, trên sổ kế toán của công ty C vẫn tồn tại khoản

nợ phải trả cho khoản mua trên. Đúng nợ TK 331:200 Có TK 112:200 lOMoARcPSD|208 990 13 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán BCKQHDKD BCDKT chỉnh Không ảnh PTNB tăng 200 triệu NợTK 331: 200 Kiểm tra dấu hiệu KSNB hưởng Tiền và tương đương CóTK 112:200 DN tiền tăng 200 triệu Kiểm tra SCT 112.331,đối chiếu GBN

Gửi thư xác nhận công nợ cho công ty B

2. Một vài tài khoản các khoản phải trả nhà cung cấp có số dư nhỏ bất thường.

Thực tế, các số dư của những tài khoản này đã bị trình bày giảm đi 10 triệu đồng so với thực tế.

Kiểm tra dấu hiệu KSNB DN

Kiểm tra chứng từ thanh toán chứng từ mau hàng,đối chiếu SCT PTNB

Gửi thư xác nhận công nợ cho NCC

Phỏng vấn trực tiếp kế toán

3. Số tiền phải trả trên tài khoản tổng hợp các khoản phải trả lệch 120 triệu đồng

so với sổ chi tiết các khoản phải trả. KTV phát hiện kế toán đã cộng và chuyển sổ nhầm

Kiểm tra dấu hiệu KSNB DN

Kiểm tra SCT PTNB ,bảng tổng hợp các khoản phải trả đối chiếu với các chứng từ liên quan.

Gửi thư xác nhận công nợ cho NCC

4. Khoản chi trả cho Công ty AC trị giá 90 triệu đồng được thực hiện vào ngày

24.1.N+1 nhưng không tồn tại bất cứ tài khoản nào theo dõi khoản nợ đối với công ty AC. Nợ TK 331:AC:90 CÓ tk tiền :90

Kiểm tra dấu hiệu KSNB DN

Kiểm tra phiếu chi GBN đối chiếu SCT 331,111,112,Sổ quỹ .

Gửi thư xác nhận công nợ Yêu cầu:

a. Xác định thủ tục kiểm toán thích hợp để phát hiện mỗi sai phạm nêu trên

b. Hãy chỉ ra mỗi sai phạm ở trên có ảnh hưởng tới cơ sở dẫn liệu nào? lOMoARcPSD|208 990 13

c. Xác định liệu các bút toán điều chỉnh có cần được thực hiện? nếu có hãy đưa ra bút toán điều chỉnh.

Câu 19: Bài 7: Khi kiểm toán BCTC kết thúc năm N, KTV phát hiện các sai

sót sau : (ĐVT : triệu đồng) 1.

Doanh nghiêp mua NVL nhập kho theo giá 55.000.000 (bao gồm thuế

VAT), chưa thanh toán cho người bán. Kế toán của đơn vị đã định khoản: Nơ TK 152: 55.000.000 Có TK 331: 55.000.000

(Biết rằng: Lô hàng trên được công ty mua về và sản xuất tiêu thụ trong năm) Đúng chưa ghi Sai đã ghi Nợ TK 632:50 Nợ TK 632:55 Nợ TK 133:5 Có TK 331:55 Có TK 331:55 Ảnh hưởng đến Ảnh hưởng Bút toán điều Thủ tục kiểm toán BCKQHDKD đến BCDKT chỉnh -GVHB tăng 5 triệu

các khoản phải NợTK1333:5t Kiểm kê dấu hiệu KSNB liên - LNTT giảm 5 triệu nộp: r

quan đến nghiệp vụ mua hàng

- CP thuế TNDN giảm 1 Thuế GTGT

Có TK 3334: -Kiểm tra việc hạch toán trên triệu (5 x 20%) đầu vào khấu 1tr

sổ CT HTK ,331c,đối chiếu

-LNST tăng 4triệu(5– 1) trừ giảm 5

Có TK 421: với nghiệp vụ trên chứng từ triệu 4tr PNK,HĐGTGT ,hợp - Thuế TNDN

đồng,biên bản giao nhận,kiểm phải nộp giảm

nghiệm ,bảng kê VAT đầu 1 triệu vào - LNST chưa

-Trực tiếp phỏng vấn kế toán phân phối tăng

về việc theo dõi và hạch toán 4 triệu kê khai VAT đầu vào

-Kiểm kê HTK đối chiếu với SCT hàng tồn kho 2.

Doanh nghiệp được hưởng một khoản giảm giá 10% của lô NVL trên do

hàng kém phẩm chất và người bán đã chấp nhận. Kế toán ghi: Nợ TK 138: 5.500.000 Có TK 1331: 500.000 lOMoARcPSD|208 990 13 Có TK 711: 5.000.000 Đúng chưa ghi Sai đã ghi Nợ TK 331:5.5 Nợ TK 138: 5.500.000 Có TK 152:5 Có TK 1331: 500.000 Có TK 1331:0.5 Có TK 711: 5.000.000 Ảnh hưởng đến Ảnh hưởng Bút toán điều Thủ tục kiểm toán BCKQHDKD đến BCDKT chỉnh -Thu nhập khác tăng 5 -Phải thu khác

NợTK3334:1t Kiểm kê dấu hiệu KSNB triệu tăng 5,5 triệu r

liên quan đến nghiệp vụ - LNTT tăng 5 triệu -Phải trả người Nợ TK 421: mua hàng

- CP thuế TNDN tăng 1 bán tăng 5.5 4tr

-Kiểm tra việc hạch toán triệu (5 x 20%) các khoản phải Nợ TK 331: trên sổ CT

-LNST tăng 4triệu(5– 1) nộp: 5.5tr HTK ,331,138,152,321,711 - Thuế TNDN Có TK 152:5

đối chiếu với nghiệp vụ phải nộp tăng Có TK trên chứng từ 1 triệu 138:5.5 PNK,HĐGTGT ,hợp - LNST chưa đồng,biên bản giao phân phối tăng

nhận,kiểm nghiệm ,bảng kê 4 triệu VAT đầu vào Kiểm soát xem xét các

nghiệp vụ hạch toán liên quan đến thu nhập khác minh chứng các nv đó.

-Phân tích trực tiếp kế toán

về việc theo dõi và hạch

toán trong trường hợp giảm giá hàng này. 3.

Một lô hàng trị giá 300.000.000 (chưa bao gồm thuế VAT) nhập kho

ngày 06/01/N+1 mua của công ty Mêkông và được vào sổ nhật ký các khoản phải trả

ngày 07/01/N+1. Thực tế hóa đơn chỉ ra số NVL đó được chuyển giao ngày 31/12/N

vì hàng về muộn nên chưa ghi nhận vào hàng tồn kho. Kế toán hạch toán: Nợ TK 152: 300.000.000 Có TK 331: 300.000.000 Thiếu chưa ghi Nợ TK 151:300 Nợ TK 133:30 lOMoARcPSD|208 990 13 Có TK 331:330

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD Không ảnh -Hàng mua đnag đi Nợ TK 151:300

-Kiểm tra dấu hiệu KSNB nv hưởng đường giảm 30 triệu mua hàng đi đường Nợ TK 133:30 -Thuế GTGT đầu vào -Kiểm tra HĐGTGT ,hợp giảm 300 triệu Có TK 331:33 đ0ồng,biên bản giao

-Phải trả người bán giảm

nhận,ĐĐH,kiểm nghiệm sau 330 triệu

đó đối chiếu SCT HTK ,SCT công nợ phải trả,SC tk 151,133,331

-Gửi thư xác nhận công nợ đối chiếu SCT công nợ

Trực tiếp phỏng vấn kế toán

về việc theo dõi và hạch toán

kê khai sổ sách hàng đang đi đường. 4.

Việc kiểm tra các hồ sơ mua hàng cho thấy Công ty đã nhận của Công ty

H&T theo hoá đơn 45542 ngày 31/12/N nhưng hàng chưa về kho. Số tiền phải trả cho

lô hàng trên là 440.000.000 (đã bao gồm thuế GTGT). Công ty Sông Lam ghi chép

nghiệp vụ này vào tháng

01/N+1 khi hàng đã về kho. Biết Lô hàng trên đã được đưa vào sản xuất nhưng chưa được xuất bán. Thiếu chưa ghi Nợ TK 151:400 Nợ TK 133:40 Có TK 331:440

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD Không ảnh -Hàng mua đnag đi Nợ TK 151:400 -Kiểm tra dấu hiệu KSNB hưởng đường giảm 400 triệu Nợ nv mua hàng đi đường TK 133:40 -Thuế GTGT đầu vào -Kiểm tra HĐGTGT ,hợp giảm 40 triệu Có TK 331:4 4đ0ồng,biên bản giao

-Phải trả người bán giảm

nhận,ĐĐH,kiểm nghiệm sau 440 triệu đó đối chiếu SCT HTK ,SCT công nợ phải lOMoARcPSD|208 990 13 trả,SC tk 151,133,331

-Gửi thư xác nhận công nợ đối chiếu SCT công nợ

Trực tiếp phỏng vấn kế toán

về việc theo dõi và hạch

toán kê khai sổ sách hàng đang đi đường. 5.

Có 1 hóa đơn mua NVL vào ngày 28/12/N (chưa thanh toán), kế toán

chưa ghi sổ. Biết lô hàng này đã xuất cho sản xuất và tiêu thụ hết. Giá trị NVL ghi trên

hóa đơn chưa có VAT là 150.000.000. Đúng chưa ghi Sai đã ghi Nợ TK 632:150 Nợ TK 632:150 Nợ TK 133:15 Có TK 331:150 Có TK 331:165 Ảnh hưởng đến Ảnh hưởng Bút toán điều Thủ tục kiểm toán BCKQHDKD đến BCDKT chỉnh -GVHB giảm 150 triệu

Phải tra người NợTK1333:15t Kiểm kê dấu hiệu KSNB - LNTT tăng 150 triệu bán giảm 165 r

liên quan đến nghiệp vụ mua - CP thuế TNDN tăng triệu Nợ TK 3334: hàng 30 triệu (150 x 20%) các khoản phải 30tr

-Kiểm tra việc hạch toán -LNST tăng nộp:

Nợ TK 421: trên sổ CT HTK ,331c,đối 120triệu(150– 30) Thuế GTGT 120 tr

chiếu với nghiệp vụ trên đầu vào khấu Có TK chứng từ trừ giảm 15 331:165 PNK,HĐGTGT ,hợp triệu đồng,biên bản giao - Thuế TNDN

nhận,kiểm nghiệm ,bảng kê phải nộp tăng VAT đầu vào 30 triệu

-Trực tiếp phỏng vấn kế toán - LNST chưa

về việc theo dõi và hạch toán phân phối tăng kê khai VAT đầu vào 120 triệu

-Kiểm kê HTK đối chiếu với SCT hàng tồn kho 6.

Đơn vị mua lô hàng trị giá 1.500.000.000, thuế GTGT 10%, hàng đã

giao ngày 29/12/N tại kho người bán. Đến ngày 31/12/N hoá đơn về, hàng chưa về

kho. Đơn vị không ghi chép nghiệp vụ này vào năm N, nhưng phản ánh vào ngày

03/01/N+1 khi hàng về nhập kho, lô hàng trên chưa được thanh toán Thiếu chưa ghi lOMoARcPSD|208 990 13 Nợ TK 151:1500 Nợ TK 133:150 Có TK 331:1650

Ảnh hưởng đến Ảnh hưởng đến BCDKT Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD Không ảnh -Hàng mua đnag đi Nợ TK 151:1500 -Kiểm tra dấu hiệu KSNB hưởng đường giảm 1500 triệu nv mua hàng đi đường Nợ TK 133:150 -Thuế GTGT đầu vào -Kiểm tra HĐGTGT ,hợp giảm 150 triệu CóTK 331:165 đ0ồng,biên bản giao

-Phải trả người bán giảm

nhận,ĐĐH,kiểm nghiệm sau 1650 triệu đó đối chiếu SCT HTK ,SCT công nợ phải trả,SC tk 151,133,331

-Gửi thư xác nhận công nợ đối chiếu SCT công nợ

Trực tiếp phỏng vấn kế toán

về việc theo dõi và hạch

toán kê khai sổ sách hàng đang đi đường. 7.

Kế toán công ty đã hoạch toán và khấu trừ thuế GTGT đối với hóa đơn

ngày 20/08/N mua cho bộ phận quản lý doanh nghiệp có tổng giá trị bao gồm

55.000.000 (thanh toán bằng tiền mặt) trong khi theo quy định doanh nghiệp chỉ được

khấu trừ thuế GTGT khi chuyển khoản và phần thuế GTGT này kế toán của công ty

phải hạch toán vào chi phí tương ứng. Đúng chưa ghi Sai đã ghi Nợ TK 642:55 Nợ TK 642:55 Có TK 111:55 Nợ TK 133:5 Có TK 111:55

Thu nhập chưa thuế =LNTT Thu nhập chịu thuế=LNTT +Cp K được trừ=LNTT+50 Ảnh hưởng đến Ảnh hưởng Bút toán điều Thủ tục kiểm toán BCKQHDKD đến BCDKT chỉnh -CPQLDN giảm 5 triệu -Thuế GTGT Nợ TK 421:15 Kiểm tra dấu hiệu -LNTT tăng 5 triệu đầu vào tăng 5 Có TK 133:5 KSNB nv thanh toán

-Thu nhập chịu thuế giảm triệu Có TK 3334:10 -Kiểm tra SCT tiền mặt 50 triệu - Thuế TNDN

sổ chi phí đối chiếu bảng

- CP thuế TNDN giảm 10 phải nộp kê đầu vào hóa đơn triệu giảm10 triệu phiếu chu lOMoARcPSD|208 990 13 -LNST tăng 15 triệu - LNST chưa -Kiểm tả nv thanh toán ((LNST+-(-10)) phân phối tăng

chi tiền mặt sổ quỹ từ 20 15 triệu triệu trở lên

- Trực tiếp phỏng vấn kế

toán về việc theo dõi và hạch toán Thuế TNDN trên 20 triệu thu bằng tiền mặt. 8.

Mua NVL phụ của Công ty TM Thành Đô, giá mua theo hợp đồng chưa

thuế VAT là 45.000.000, chưa trả tiền. Trong quá trình kiểm tra phát hiện thấy hàng

kém phẩm chất, chưa làm thủ tục nhập kho và đã thông báo cho Công ty Thành Đô

biết nhưng kế toán đã định khoản: Nợ TK 152: 45.000.000 Có TK 331: 45.000.000 Sai đã ghi Nợ TK 152: 45.000.000 Có TK 331: 45.000.000 Ảnh hưởng Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán đến BCDKT chỉnh BCKQHDKD Không ảnh -NVL tăng 45 triệu Nợ TK 331:45

-Kiểm tra dấu hiệu KSNB nv hưởng -Phải trả người bán mua hàng CóTK152: 45 tăng 45triệu

-Kiểm tra HĐGTGT ,PNK, hợp đồng,biên bản giao

nhận,ĐĐH,kiểm nghiệm sau đó

đối chiếu SCT HTK ,SCT công

nợ phải trả,SC tk 152,331

-Gửi thư xác nhận công nợ đối chiếu SCT công nợ

. Kiểm kê HTK đối chiếu với SCT hàng tồn kho 9.

Công ty TM Thành Đô thông báo chấp nhận giảm giá 10% theo giá ghi

trên hợp đồng, doanh nghiệp đồng ý tiếp nhận hàng về, làm thủ tục nhập kho (đã có

phiếu nhập kho) giá trị lô hàng chưa thuế VAT là 45.000.000. Kế toán định khoản: lOMoARcPSD|208 990 13 Nợ TK331:45.000.000 Có TK152:45.000.000 Đúng chưa ghi Nợ TK 152:45*90%=40.5 Nợ TK 133:4.05 CÓ tk 33144.55 Ảnh hưởng Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán đến BCDKT chỉnh BCKQHDKD

NVL giảm 85.5triệu Nợ TK 152:85.5 Kiểm tra dấu hiệu KSNB -không ảnh PTNB giảm 89.55 Nợ của nv liên quan đến nv hưởng TK 133:4.05 triệu mua hàng được hưởng

Thuế GTGT đầu vào Có TK 331:89.55 giảm giá giảm 4.05

Kiểm tra việc ghi sổ đối

chiếu với sơ đồ TK của

nghiệp vụ mua hàng được giả giá. Kiểm kê SCT phải trả người bán sct HTK sc 331,152,133,đối chiếu

vớihóa đơn pnk,biên bản kiemr nghiệm

Gửi thư xác nhận công nợ với NCC 10.

Ngày 31/12/N doanh nghiệp mua NVL nhập kho theo giá 66.000.000

(bao gồm thuế 10%), chưa thanh toán cho người bán. Hóa đơn chuyển về ghi ngày

16/01/N+1. Kế toán chưa hạch toán nghiệp vụ này. Đúng chưa ghi Nợ TK 152:60 Có TK331:60 Ảnh hưởng Ảnh hưởng đến Bút toán điều Thủ tục kiểm toán đến BCDKT chỉnh BCKQHDK D NVL giảm 60 triệu Nợ TK 152:60 Kiểm tra dấu hiệu KSNB -không ảnh PTNB giảm 60 triệu

của nv liên quan đến nv mua hưởng Có TK 331:60 hàng Kiểm tra HĐ, PNK lOMoARcPSD|208 990 13 HĐGTGT đối chiếu SCT 152,331

Kiểm kê HTK đối chiếu với SCT htk

Gửi thư xác nhận công nợ với NCC 11.

Công ty mua 1 lượng hàng hóa trị giá 250.000.000 của DNTN Anh Tài

và đã nhận hóa đơn. Công ty chuyển thẳng cho đại lý của công ty mà không làm thủ

tục nhập kho. Kế toán của công ty đã không ghi nhận giá trị lô hàng vào HTK. Nợ TK 157:250 Nợ TK 133:25 Có TK 331:275 Ảnh hưởng đến Ảnh hưởng đến Bút toán điều chỉnh Thủ tục kiểm toán BCKQHDKD BCDKT Hàng đang đi đường Nợ TK 157:250 Kiểm tra dấu hiệu -không ảnh giảm 250 triệu Nợ KSNB của nv liên quan hưởng TK 133:25 Thuế GTGT giảm 25 đến nv hàng gửi bán triệu Có TK 331:275 Kiểm tra HĐ,HĐGTGT PTNB giảm 275 triệu đối chiếu SCT 157,331 Gửi thư xác nhận công nợ DNTN Anh Tài 12.

Ngày 30/12/N, có 1 hoá đơn mua hàng với tổng giá thanh toán là